| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономической кибернетики

ОТЧЕТ ПО ЛАБОРАТОРНОЙ РАБОТЕ № 5

На тему «

Модели классификации на основе использования нейронных сетей

»

Выполнила: Студентка ф-та МЭО

5 к. 8 гр.

Лисицына И. И.

Проверил:

к.т.н., доц. Милов А. В.

ХАРЬКОВ — 2010

Цель работ

ы

: построить модель классификации банков России и, используя модуль Statistica Neural Networks ППП Statistica, провести распознавание для выборочных данных.

Внесем зависимые и независимые переменные модели. В нашем случае зависимой переменной является переменная BAD (переменная, характеризующая устойчивость банка. 1-, если банк лопнул, 0 - банк устойчивый). Все остальные – независимые.

Далее определяем обучающий, тестирующий и верифицирующий набор.

После этого в тестовой выборке проверяем построенную сеть или сети, (если несколько). Если сеть прошла проверку, ее можно использовать для последующего анализа данных, делать прогноз и проводить классификацию.

Мастер решения задач

делит всю выборку на три части: тестовую (красный цвет), контрольную или верифицирующую (синий), обучающую (чёрный цвет).

Из рисунка выше заметно, что значения кое-где стали серого цвета. Это значит, что в группу значимых эти переменные не вошли.

Результаты построения модели представлены на рис. 1. Оценка качества классификации (0,9444) показывает, что коэффициент корреляции стремится к единице, что говорит о том, что качество модели высокое.

Рис 1. Окно сообщений

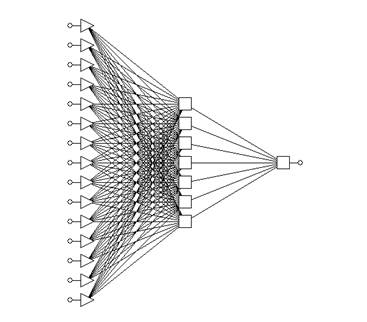

Получили следующую нейронную сеть (рис. 2)

Рис 2. Архитектура сети

Исходя полученной архитектуры сети можно сказать, что количество входов совпадает с количеством значимых переменных, т.е. оно равно 15.

Эти переменные следующие:

· AGE (возраст банка в годах);

· ARREAR (средства на карточных счетах);

· ASSETS (чистые активы банка);

· BANK (привлеченные средства других банков);

· CARITAL (капитал);

· CURRENCY (валютные резервы);

· EQUITY (средства, влож. в недвижимость);

· GOVLIAB (об-ва перед государством);

· LIQUID (ликвидные активы);

· OVERNIGH (об-ва до востребования);

· PERF (рисковые активы);

· PROTECT (защита капитала);

· RETAIL (средства частных лиц);

Реклама

· TOTLIAB (суммарные об-ва);

· USTAV (уставной капитал).

Примечательно, что в ходе построения модели были исключены как незначимые такие переменные, как PROFIT (прибыль/убыток), CITY (город), и расчетные переменные PROT_CAP, EQ_PERF, OV_LIQ).

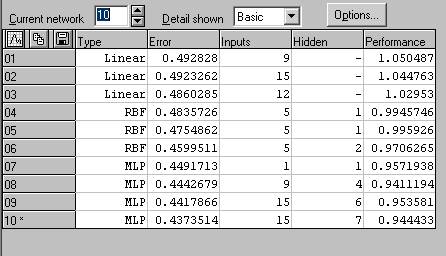

На данном рисунке представлены результаты расчетов в ходе построения сети.

В столбце Type указывается тип сетей: Linean – линейный, MLP – многослойный персептрон.

Столбец Error показывает ошибку сети, которая рассчитывается для всех контрольных наблюдений. Чем меньше показатель ошибки, тем надежнее качество сети.

Столбец Inputs отображает число входящих сменных, используемых нейронной сетью.

Hidden указывает число скрытых элементов сети.

Performance указывается качество сети, которое определяется по контрольному произведению.

Для нашей задачи классификации качество – это доля правильно классифицированных наблюдений.

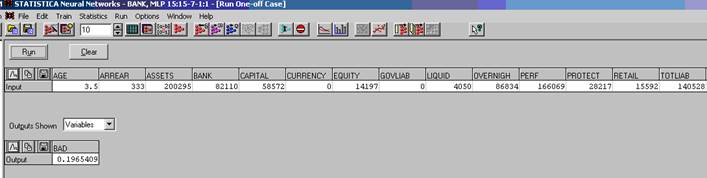

Далее, открываем окно Run

One

-

off

Case

, где рассмотрим возможности работы со структурой.

В данном окне отображаются 2 таблицы.

В ячейки первой вводим различные значения коэффициентов банка. При этом, в другой таблице при нажатии кнопки Run появится результат. Его значение приближено к номеру класса банка.

В нашем случае мы получили значение 0,1965409. Оно близко к 0. Следовательно, банк с прогнозируемыми значениями относится к классу 0, т.е. является устойчивым.

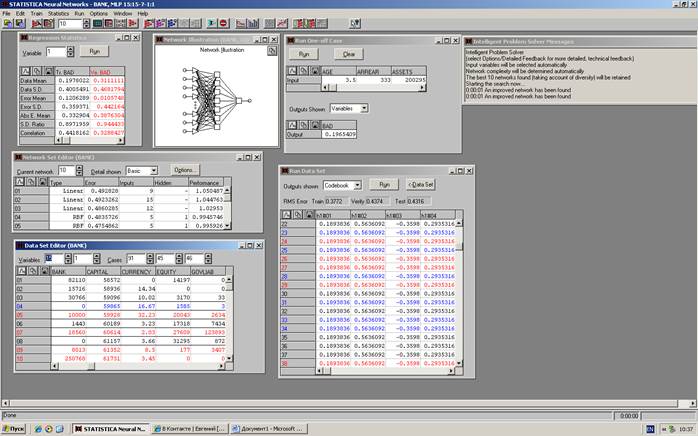

Ниже представлены общие данные проведенного анализа.

|