| Министерство образования и науки Украины

Таврический национальный университет

им. В.И.Вернадского

На правах рукописи

Кафедра хозяйственного

и экологического права

Моренберг Василий Анатольевич

Правовое регулирование социального налогообложения в современной Украине

8.060101 правоведение

Научный руководитель

Скакун Юлия Владимировна

кандидат юридических наук

Симферополь

2007

Содержание

ПЕРЕЧЕНЬ УСЛОВНЫХ СОКРАЩЕНИЙ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНОГО НАЛОГООБЛОЖЕНИЯ. РОЛЬ СОЦИАЛЬНОГО НАЛОГООБЛОЖЕНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Соотношение категорий налога и сбора

1.2. Роль социального налогообложения в современных экономических условиях. Понятие социального обеспечения

1.3. Мировой опыт в отношении социального налогообложения

РАЗДЕЛ 2. СОЦИАЛЬНЫЕ НАЛОГИ В СОВРЕМЕННОЙ УКРАИНЕ

2.1. Сбор на общеобязательное государственное пенсионное страхование

2.2. Сбор на общеобязательное государственное социальное страхование на случай безработицы

2.3. Сбор на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, приведших к утрате трудоспособности

2.4. Сбор в Фонд по временной утрате трудоспособности

2.5. Медицинское страхование

ВЫВОДЫ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ПЕРЕЧЕНЬ УСЛОВНЫХ сокращений

ЕСН – единый социальный налог

ПФУ Пенсионный фонд Украины

ПФР – Пенсионный фонд России

ФСС – Фонд социального страхования

ФОМС - Фонд обязательного медицинского страхования

СМО - страховые медицинские организации

ЛПУ – лечебные медицинские учреждения

ЕТС – единая тарифная сетка

РФ – Российская Федерация

ВВП – Валовой внутренний продукт

ФФОМС – Федеральный фонд обязательного медицинского страхования

ТФОМС - Территориальный фонд обязательного медицинского страхования

СПД – субъекты предпринимательской деятельности

ФССНСП – Фонд социального страхования от несчастного случая на производстве

ФССВУТ – Фонд социального страхования по временной утрате трудоспособности

ГКРУ– государственное контрольно ревизионное управление

ЕН – единый налог

ОГМС – обязательное государственное медицинское страхование

СНГ – содружество независимых государств

СМИ – средства массовой информации

ВВЕДЕНИЕ

Актуальность темы магистерской работы.

Государственное регулирование — это форма целенаправленного воздействия государства на экономику с целью обеспечения и поддержания ее функционирования в заданном режиме, изменения и развития экономических отношений и взаимосвязей. Регулирование осуществляется с помощью системы норм и мер, регламентирующих поведение хозяйствующих субъектов как посредством административных методов воздействия (законы, приказы, инструкции), так и через систему экономических методов и регуляторов (цены, налоги, банковские проценты, льготы, санкции и т. д.).

Реклама

Налогово-бюджетная, или как ее ещё называют, фискальная система является наиболее действенным средством государственного регулирования экономики. Некоторые аспекты государственного регулирования в сфере налогообложения носят особый характер. Это налогообложение, связанное с реализацией социальной защиты населения.

Рынок по своему содержанию явление социальное. В условиях рыночной экономики возрастает роль государства для защиты социально незащищенных и малоимущих слоев населения, а также стариков, детей, одиноких матерей, инвалидов и т.д. Система социальной защиты в Украине напрямую связана с фискальным регулированием механизмов государственного социального страхования. Государственное социальное страхование — это система прав, обязанностей и гарантий, которая предусматривает материальное обеспечение граждан на случай болезни, полной, частичной или временной потери трудоспособности, потери кормильца, безработицы по не зависимым от них обстоятельствам, а также в старости и в иных случаях, предусмотренных законом, за счет денежных фондов, которые формируются путем уплаты страховых взносов собственником или уполномоченным ним органом (работодателем), гражданами, а также из бюджетных и иных источников, предусмотренных законом. Государственное социальное страхование является, как правило, общеобязательным. Это означает, что ему подлежат все работники предприятий независимо от формы собственности и вида деятельности. Управление общеобязательным государственным социальным страхованием осуществляют соответствующие целевые страховые фонды, которые являются некоммерческими самоуправляющимися организациями. Государственное социальное налогообложение на основе созданной системы государственного социального страхования представляет собой фундамент социальной защиты населения.

Государственное регулирование в области социального налогообложения в разных странах осуществляется по-разному. В некоторых странах государством устанавливаются социальные стандарты, т.е. совокупность показателей, характеризующих состояние социальной сферы и уровень жизни отдельных групп населения. В каждой стране социальные стандарты различны и зависят от общего уровня ее экономического развития. К ним относятся прожиточный минимум, минимальный потребительский бюджет, черта малообеспеченности. В соответствии с правовым полем той или иной страны регулирование может быть прямым, то есть государство определяет величины взносов на общеобязательное социальное страхование, или может быть определен другой механизм социального налогообложения (устанавливается по представительству Правительства и корректируется правлениями целевых фондов), возможно субсидиарное участие в вопросах накопления средств на социальных счетах (внебюджетные целевые социальные фонды и государственные субсидии из бюджета).

Реклама

Роль социального налогообложения в национальных системах социальной защиты является ключевой. Например, в странах Европейского Союза (ЕС) объем финансирования социального страхования составляет величину в диапазоне 16-25% ВВП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВВП). К концу ХХ века в европейских странах расходы на социальное обеспечение достигли 25% ВВП, в США - 18%, в странах с переходной экономикой Центральной Европы – 17%[100, 54].

Практика функционирования систем социального налогообложения в развитых странах свидетельствует о целесообразности отделения средств социального страхования от государственного бюджета. Их целевое предназначение и высокая публичная значимость обуславливают их автономный характер и систему законодательных мер по их контролю и прозрачности.

Цель исследования.

Целью работы является исследования правовых основ социального налогообложения в Украине.

Исходя из целей были поставлены и решались задачи

следующего содержания:

1. провести анализ базовых, теоретических основ социального налогообложения и определить роль последнего в рыночной экономике

2. обобщить зарубежный опыт и определить основных тенденций в развитии и совершенствовании механизмов социального налогообложения

3. проанализировать содержание правовых механизмов регулирования социального налогообложения в современной Украине по различным направлениям: общеобязательного социального страхования – пенсионного страхования, страхования от несчастного случая, на случай безработицы

4. определить правовые основы и перспективы для реализации медицинского социального страхования в Украине

5. установить негативные и позитивные факторы правового регулирования социального налогообложения в Украине

6. обобщить результаты исследования и определить пути совершенствования правового регулирования социального налогообложения.

Объектом исследования

являются отношения, связанные с формированием основ социального налогообложения в Украине и дальнейшим развитием данного механизма.

В процессе исследования использована не только юридическая литература, но и экономические исследования, посвященные проблемам социального налогообложения.

Предметом исследования

являются теоретические и практические аспекты формирования и реализации механизмов социального налогообложения, а также нормы Конституции Украины; Закон Украины «Основы законодательства Украины об общеобязательном государственном социальном страховании»; Закон Украины «О сборе на обязательное государственное пенсионное страхование»; Закон Украины «О размере взносов на некоторые виды общеобязательного государственного социального страхования»; Закон Украины «О страховых тарифах на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, приведших к утрате трудоспособности»; Указы и распоряжения Президента Украины; Постановления и распоряжения Кабинета Министров Украины; Постановления и Письма целевых государственных фондов Украины.

Методы исследования

выбраны с учетом поставленных в работе задач и целей исследования, его объекта и предмета. Методологическую основу магистерской работы составляет комплекс научных методов исследования: статистического анализа, группировки и синтеза, исторический, сравнительно-правовой, догматический и т.д.

Центральное место занимает догматический метод анализа действующего в Украине законодательства по вопросам социального налогообложения.

Метод статистического анализа использован для определения закономерностей развития социального налогообложения в мировой хозяйственной практике.

Метод группировки и синтеза использовался при определении общих элементов реализации социального налогообложения в национальном правовом поле.

Исторический метод позволил проследить динамику процессов правового регулирования социального налогообложения в Украине с момента провозглашения независимости по сегодняшний день.

Сравнительно-правовой метод применялся при анализе законодательства государств Ближнего и Дальнего Зарубежья, толкования базовых понятий, связанных с социальным налогообложением.

Комплексное использование указанных методов позволило во время работы над темой исследования решать теоретические и практические задачи, которые были поставлены в данной работе.

Теоретическая основа исследования.

Исследование проблематики магистерской работы, анализ развития научной мысли относительно механизмов социального налогообложения в реалиях рыночных реформ, а также сформулированные в магистерской работе теоретические выводы основываются на общих достижениях юридической науки, в том числе на результатах исследований ученых специалистов налогового права в странах Ближнего Зарубежья. Наиболее полно данная тема раскрыта в работах таких исследователей, как Бекерская Д.А., Кучерявенко Н. П. Мещерякова О. Роик В.Д. Погребняк А., Севостьянова В.Б. В работах этих авторов осуществлено не только исследование правовых механизмов социального налогообложения, но и дана оценка эффективности их применения на том или ином этапе развития социального общества.

Анализ научной литературы и практических исследований дал возможность сделать общий обзор различных мнений и фактического материала по вопросам социального обеспечения и налогообложения.

Научная новизна полученных результатов

состоит в:

1. Постановке проблем правовой регулирования социального налогообложения со стороны различных ветвей законодательной и исполнительной власти в Украине.

2. Выводе сделанном на основе исследования законодательной базы о том, что многообразие подзаконных актов создает определенную сложность для представителей бизнеса, которые реально пополняют целевые социальные фонды. Часто эти акты в ступают в противоречие друг с другом, а количество целевых фондов и их письменные распоряжения множатся и проследить изменения в правовом поле регулирования механизмов социального налогообложения достаточно сложно. Поэтому требуется изменить правовой механизм регулирования в целом. Выводе о необходимости замены многочисленных социальных налогов и сборов в Украине на единый социальный налог, на аналогичный существующий к примеру в настоящее время в России.

3. Введение обязательного медицинского страхования в составе единого социального налога — наиболее приемлемый для условий Украины механизм перехода от бюджетной к бюджетно-страховой системе финансирования отрасли.

4. Дальнейшее необоснованное увеличение фондов социальной защиты в общем объеме фонда потребления может нарушить пропорции в его структуре, привести к негативным последствиям в функционировании всего финансового механизма.

Практическое значение полученных результатов

магистерской работы

. Сформулированные в магистерской работе предложения и выводы могут быть использованы в:

- научно-исследовательской сфере – для дальнейших теоретических разработок по проблемам совершенствования правового регулирования.

- нормотворческое - как теоретический материал для разработки единого и прозрачного механизма социального налогообложения.

Раздел 1

Теоретические основы социального налогообложения. Роль социального налогообложения в рыночной экономике

1.1.

Соотношение категорий налога и сбора

Существование любого современного государства неразрывно связано с налогами. Понятие налога и сбора являются базовыми понятиями в налоговой системе любого правового государства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны [80, 15].

Налоги являются формой финансовых отношений между государством и членами общества с целью создания общегосударственного централизованного фонда денежных ресурсов, необходимых для выполнения государством его функций.

В экономической теории [80, 15] имеет место следующее определение налога – «налоги это обязательные платежи домашних хозяйств и предприятий в бюджет государства». Эти платежи носят законный характер и взимаются на основе действующих в стране правовых норм.

Более современное определение налогов следующее: «под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами». Платежи осуществляют основные участники процесса производства: работники, которые своим трудом создают материальные и нематериальные блага и получают соответствующий доход и хозяйствующие субъекты – собственники капиталов, которые действуют в сфере предпринимательства [75, 25].

Налоги и сборы это обязательные платежи в бюджет и государственные целевые фонды, осуществляемые плательщиками в порядке и на условиях, определенных законодательными актами государства.

Государственные целевые фонды – это фонды, созданные в соответствии с законами Украины, формируемые за счет установленных законами Украины налогов и соборов (обязательных платежей) юридических лиц, независимо от их формы собственности, и взносов физических лиц [75, 29].

В современном понимании налоги определяют также как «императивные денежные отношения, в процессе которых образуется бюджетный фонд, без представления субъекту налога какого-либо эквивалента. Первый сущностный признак налога – императивность. Императивность предполагает отношение власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от возложенной на него обязанности внесения оклада налога в бюджетный фонд» [105].

Другим существенным признаком налога является смена собственника. Налоги «поступают только в бюджетный фонд, в котором обезличиваются. Поэтому налоги – отношения не целевые. Этим налоги отличаются от сборов – денежных отношений, в процессе которых образуются целевые денежные фонды».

Многие авторы и специалисты подчеркивают, что взносы в государственные социальные внебюджетные фонды «не относятся к налогам, т.к. не обладают указанными признаками. Взносы вносятся на определенные цели, возвратны и при этом не поступают в бюджетный фонд». Хотя авторы и вынуждены признать, что в действующем законодательстве «нередко используются формулировки, отличные от академических» [78, 31].

Интересно и следующее определение: «налог – единственная законная (основанная на законе) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти» [94, 25].

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей (далее — налоги), а также форм и методов их построения образует налоговую систему [91, 56].

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами. В Украине основы налоговой системы закреплены соответствующими правовыми и нормативными актами.

Принцип всеобязанности заложен в украинском законодательстве: «Каждый обязан платить налоги и сборы в порядке и размерах, установленных законом» гласит статья 67 Конституции Украины [1].

В статье 2 Закона Украины «О системе налогообложения» определяется понятие налога и сбора (обязательного платежа), но отдельных определений налога или сбора законодатель не дает ни в одном акте, тем самым формально стирает принципиальные отличия между налогом и сбором [2].

Дело в том, что законодатель, определяя данные понятия «налог», «сбор», поставил между ними предлог «и», что подразумевает некую эквивалентность, идентичность или сходство.

Это может быть обусловлено содержанием фискальной функции, которое выражается в том, что и налог, и сбор, согласно статьи 2 Закона Украины «О системе налогообложения» [2], следует понимать как обязательный взнос, осуществляемый плательщиками.

Отнести тот или иной платеж к разряду налогов или сборов можно лишь исходя из его названия на основании статьи 14 Закона Украины «О системе налогообложения» [2]. В силу «традиций» платеж, являющийся налогом, может быть назван пошлиной, сбором, и наоборот, хотя существуют определенные различия.

Так, при уплате пошлины или сбора плательщик в той или иной мере непосредственно ощущает возмездность платежа, налоги никогда не бывают индивидуально возмездными.

Налоги не имеют характера целевого назначения в отличие от взносов в государственные целевые фонды, такие, как: сбор в Фонд для осуществления мероприятий относительно ликвидации последствий Чернобыльской катастрофы и социальной защиты населения, сбор в Государственный инновационный фонд, сбор в Фонд гарантирования вкладов физических лиц. На практике вопрос целевого использования средств порождает самостоятельный состав преступления, предусмотренного ст. 210 Уголовного кодекса Украины [76, 26].

Таким образом, с юридической точки зрения, налог — установленная законом безусловная форма отчуждения собственности физических и юридических лиц в пользу субъектов публичной власти. При этом налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности, законодательно установленными методами государственного принуждения в одностороннем порядке и не носит характер контрибуции или наказания.

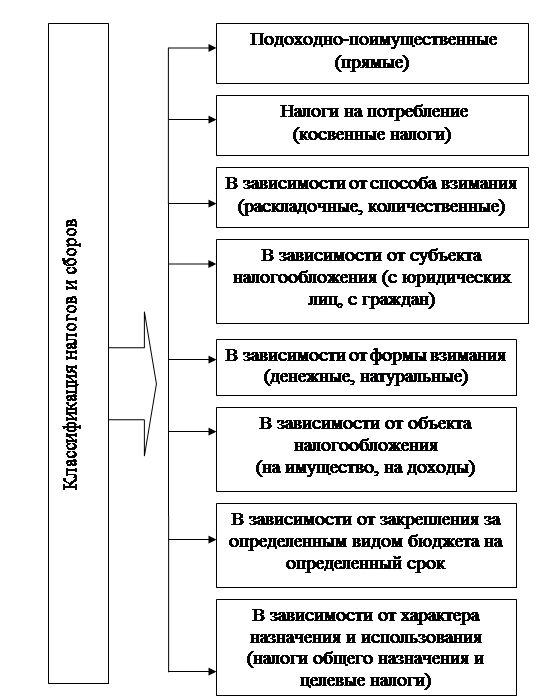

Эксперты в области налогового права предлагают следующую восьмиступенчатую классификацию налогов и сборов по различным критериям (рис. 1.1.) [75, 163].

Рис.1.1. Подходы к общей классификация налогов и сборов

Охарактеризуем виды налогов, согласно классификации представленной на рис.1.1.

1. Подоходно-поимущественные (прямые) — взимаются в процессе приобретения и накопления материальных благ. К ним относят: 1) личные — уплачиваются с действительно полученного налогоплательщиком дохода; 2) реальные — облагается не действительный доход налогоплательщика, а предполагаемый нормальный средний доход, полученный в данных экономических условиях от того или иного предмета налогообложения. Реальными налогами облагается имущество.

2. Налоги на потребление (косвенные налоги) — взимаются в процессе их расходования.

3. В зависимости от способа взимания: 1) раскладочные (репартиционные) — существовали на ранней стадии развития. Размер их определялся, исходя из потребности совершить конкретный расход — построить крепостную стену и др. Суммы расхода развёрстывались между

налогоплательщиками. 2) количественные (долевые, квотативные) — исходят не из потребности покрыть расход, а из возможности налогоплательщика заплатить налог, его имущественного состояния.

4. В зависимости от субъекта налогообложения: 1) налоги с юридических лиц (например, налог на прибыль); 2) налоги с граждан (например, подоходный налог); 3) налоги, которые уплачивают и юридические лица и физические (например, земельный налог).

В зависимости от формы взимания: 1) денежные налоги; 2) натуральные налоги. Налоги в денежной форме - налоги, оплата которых производится в денежной форме по наличному либо безналичному расчету. Уплата налога имуществом действующим законодательством по общему правилу не предусмотрена. Денежная норма уплаты налога определена самой сутью налога, который является, как уже было сказано, взносом. В связи с этим обязанность налогоплательщика по уплате налога является однообъектной, поскольку только уплата налога в денежной форме, по общему правилу, рассматривается (при соблюдении других условий — о сроках, бюджетах и т.д.) как надлежащее выполнение его обязанности. Обращение взыскания на имущество налогоплательщика в случае недоплаты по налогам также не является исключением, поскольку в результате (после реализации имущества) внесение налога в бюджет происходит в денежной форме. Однако в некоторых случаях уплата налогов допускается и в неденежной форме, но все неденежные способы уплаты налогов являются нетипичными и вызваны кризисом платежей.

6. В зависимости от объекта налогообложения:

1) на имущество (например, налог с собственников транспортных средств); 2) на доходы (например, подоходный налог с граждан).

7. В зависимости от того, закреплен ли налог на дли

тельный период за каким-то конкретным бюджетом (бюджетами) или ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги делятся на закрепленные и регулированные соответственно.

8. В зависимости от характера назначения и использования: 1) налоги общего назначения — без конкретизации их предназначения; 2) целевые налоги (сборы) — зачисляются во вне бюджетные целевые фонды и предназначены для целевого использования.

Следует отметить, что данная классификация не является исчерпывающей, так как тщательная детализация и анализ видов налогов и сборов формирует их в другие группы и подгруппы. Например, исходя только из объекта обложения, можно выделить следующие виды групп: налоги с совокупных доходов и с прибыли, налоги на собственность, внутренние налоги на товары и услуги, платежи за использование природных ресурсов, налоги на импортно-экспортные операции, иные налоги и сборы. В отдельную подсистемы можно выделить группу неналоговых поступлений, а также платежей в государственные целевые фонды.

Имеет место в частности отличие понятий пошлины и сбора от налогов [75, 165], по мнению исследователей они отличаются:

1. По значению. Налоговые платежи обеспечивают до 80% поступлений в доходную часть бюджета, остальные виды отчислений, соответственно, меньше.

2. По цели. Цель налогов — удовлетворение потребностей государства, цель пошлин, сборов — удовлетворение определенных потребностей или затрат учреждений.

3. По обстоятельствам. Налоги представляют собой безусловные платежи; пошлина, сбор выплачиваются в связи с услугой, предоставляемой плательщику государственным учреждением, которое реализует государственно-властные полномочия.

4. По характеру обязанности. Уплата налога связана с четко выраженной обязанностью плательщика; пошлина, сбор характеризуются определенной добровольностью действий его и не регулируются иногда отношениями императивного характера.

5. По периодичности. Сборы, платежи, пошлина часто носят разовый характер, и их уплата осуществляется без определенной системы; налоги характеризуются определенной периодичностью.

Система элементов правового механизма налога состоит из обязательных и факультативных элементов. Обязательные элементы включают две группы [75, 166]:

1. Основные элементы определяют фундаментальные, сущностные характеристики налога, которые формируют основное представление о содержании налогового механизма. Отсутствие какого-либо из основных элементов правового механизма налога не позволяет однозначно определить тип этого платежа и делает налоговый механизм неопределенным.

К основным элементам правового механизма налога и сбора относятся:

а) плательщик налога или сбора;

б) объект налогообложения;

в) ставка налога или сбора.

2. Дополнительные элементы правового механизма налога детализируют специфику конкретного платежа, создают завершенную и полную систему налогового механизма. Следует учитывать, что дополнительные элементы так же обязательны, как и основные, и не имеют факультативного характера. Цельный правовой механизм налога возможен только как совокупность основных и дополнительных элементов, и отсутствие хотя бы одного из дополнительных элементов не позволит законодательно закрепить отдельный налог или сбор (например, невозможно представить налог, непонятно куда поступающий: в какой вид бюджета, в бюджет или целевой фонд?). Совокупность дополнительных элементов правового механизма налога достаточно многообразна (в зависимости от степени детали-нации налогового механизма). Однако эта совокупность постоит из двух подгрупп:

- дополнительные элементы правового механизма налога, детализирующие основные или связанные с ними (предмет, база, единица налогообложения — категории, прямо зависящие от объекта налогообложения);

- дополнительные элементы правового механизма налога, имеющие самостоятельное значение (налоговые льготы, методы, сроки и способы уплаты налога; бюджет или фонд, куда поступают налоговые платежи).

В соответствии со статьями 14 и 15 Закона Украины «О системе налогообложения» [2] основу налоговой системы Украины составляют 25 общегосударственных и 16 местных налогов и сборов (обязательных платежей).

Определенная в статье 13 Закона Украины «О системе налогообложения» [2] классификация предусматривает два вида налогов, которые взимаются на территории Украины: общегосударственные налоги и сборы (обязательные платежи) и местные налоги и сборы (обязательные платежи).

Для удобства восприятия предлагается классифицировать систему налогов и сборов (обязательных платежей) в порядке, предусмотренном в законе, но при этом выделить следующие группы: общегосударственные налоги, общегосударственные сборы (обязательные платежи), местные налоги, местные сборы (обязательные платежи), специальный режим налогообложения.

Отдельную группу составляет система норм, регламентирующих порядок осуществления расчетов плательщиков налогов перед бюджетами и государственными целевыми фондами.

Механизм взимания социальных налогов тесно связан с понятием социального страхования.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых из уплаченных ими страховых премий (страховых взносов), а также за счет иных средств [101, 15].

В страховании такие отношения устанавливаются либо в добровольной форме на основе договоров, либо осуществляются в обязательной форме в силу закона.

Таким образом, в страховании предполагается [101, 17]:

- формирование денежных фондов, обособленных от государственного и местных бюджетов;

- уплата страховых взносов в объеме, достаточном для выполнения обязательств по защите имущественных интересов;

- использование иных средств, которыми могут быть собственные средства страховщика, а в социальном страховании – бюджетные средства.

Важнейшим отличием страховых платежей от налогов является их эквивалентный (квазиэквивалентный) и возмездный характер: объему прав застрахованных лиц должен соответствовать (эквивалировать) объем обязательств. Это означает, что в случае наступления для конкретного застрахованного лица страхового случая ему гарантированы, в соответствии с договором или законом, соответствующие страховые выплаты из страхового (денежного) фонда.

Для обеспечения финансовой устойчивости системы обязательного социального страхования и наиболее полного и точного соответствия между объемом социальных обязательств и страховыми взносами и используются актуарные расчеты, позволяющие достичь гибкой сбалансированности между доходами и расходами системы обязательного социального страхования, рассчитать размеры страховых взносов. Более того, страхование позволяет реализовать принцип солидарности и экономно расходовать финансовые ресурсы, излишне не обременяя плательщиков страховых взносов.

Во многих обсуждениях, касающихся различий между налогами и страховыми взносами, обычно указывается на безвозмездный и возмездный их характер, соответственно. И редко говорится о самом главном преимуществе обязательного социального страхования перед бюджетным финансированием – финансовой устойчивости, гибкости, солидарности и экономности в расходовании финансовых ресурсов.

В действующей налоговой системе Украины основным источником дохода являются косвенные налоги — налог на добавленную стоимость, акцизный сбор. Вследствие того, что фактически материальные затраты по уплате этих налогов несет потребитель в составе цены на потребляемую продукцию, эти налоги создают новую стоимость — поэтому они имеют значительный инфляционный потенциал [81, 16].

В структуре налоговых поступлений в бюджет должны преобладать прямые налоги, которые имеют более низкий инфляционный потенциал и наиболее адекватно отражают результаты хозяйственной деятельности субъектов налогообложения.

Таким образом, отличительным признаком налогов является их «безвозвратность, безвозмездность». Взносы (сборы) в государственные социальные внебюджетные фонды не относятся к налогам, т.к. не обладают указанными признаками. Взносы вносятся на определенные цели, возвратны и при этом не поступают в бюджетный фонд. Социальное налогообложение имеет целевой характер. Механизм взимания социальных налогов тесно связан с понятием социального страхования.

1.2.

Роль социального налогообложения в современных экономических условиях. Понятие социального обеспечения

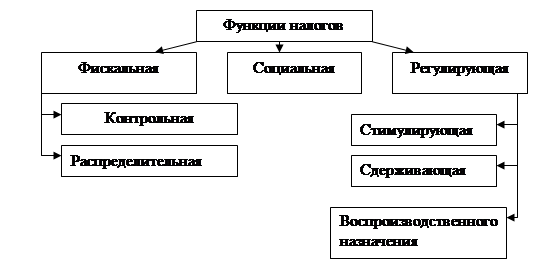

Согласно исследованиям [72, 56] в экономической теории, налоги выполняют три важнейшие функции:

- обеспечения финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- государственное регулирование экономики (регулирующая функция).

В более широком аспекте налогообложение в цивилизованном государстве реализуется через совокупность следующих функций (рис.1.2).

Рис.1.2. Функции налогов

Кратко охарактеризуем содержание функций налогообложения, представленных на рис.1.2.

Фискальная функция или функция финансирования государственных расходов. У государства есть традиционные функции — содержание органов государственного управления, правоохранительная деятельность и обеспечение безопасности граждан, национальная оборона, охрана окружающей среды и природных ресурсов, поддержка транспорта, дорог, связи и информатики. В двадцатом веке к ним прибавились все возрастающие социально-культурные функции. На выполнение этих традиционных и современных функций и приходится основная часть государственных расходов.

В рамках этой функции можно выделить две подфункции – контрольную и распределительную.

Контрольная состоит в возможности количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Распределительная подфункция изначально носила чисто фискальный характер, связанный с наполнением государственной казны.

Регулирующая функция состоит в мерах государственного регулирования экономики, прежде всего циклических колебаний, структурных изменений, цен, капиталовложений, экологии, внешнеэкономических связей. Для этого вводятся новые и отменяются старые налоги, меняются и дифференцируются их ставки, предоставляются налоговые льготы. Стимулирующая подфункция состоит в том, что с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др.

Так как непосредственным объектом исследования в работе является социальное налогообложение, то более подробно остановимся на социальной функции налогов.

Социальная функция. От величины и количества налогов зависит благосостояние граждан государства. Исходя из стремления равномерного и справедливого распределения налогового бремени возникли различные ставки налогов и системы налогообложения.

Систему взимания налогов в зависимости от размера дохода налогоплательщика можно классифицировать как [72, 59]:

1) система пропорционального налогообложения, которая предусматривает одинаковую долю налога в доходах (налоговой базе), независимо от их величины;

2) система прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть изымается в виде налога;

3) система регрессивного налогообложения, при которой происходит уменьшение ставки налога по мере возрастания дохода (налоговой базы). На практике встречаются все три вида налогообложения, социальные последствия которых совершенно противоположны.

Налоги на личные доходы чаще всего рассчитываются по проявляются предметом политической борьбы. Партии и профсоюзы левой ориентации во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам не достаточно крута, что наиболее обеспеченные слои населения должны еще больше платить в бюджет.

Налог на прибыль предприятии (фирм), социальные взносы, налог на собственность носят пропорциональный характер. Самыми социально несправедливыми являются косвенные налоги, то есть налог на добавленную стоимость, акцизы так как они перекладываются через цены товары в одинаковой степени на лиц с высокими таможенные пошлинами на потребляемые и низкими доходами, поглощая относительно более высокую долю доходов низкооплачиваемых слоев.

По мере совершенствования и повышения гибкости налоговой системы государственные органы все чаще предоставляют отдельным группам населения налоговые льготы в целях смягчения социального неравенства. Широко распространены налоговые льготы многодетным семьям, переселенцам из-за границы на свою историческую родину, студентам и лицам, повышающим свою квалификацию. Часто налоговые льготы предоставляются мелким и средним предпринимателям, особенно впервые начинающим самостоятельное дело, фермерам, но эти льготы носят уже не только социальный, но и регулирующий характер.

Налоги выполняет социальную защиту для малоимущих слоев населения. Социальная защита — это категория распределительных отношений, продукт рыночной экономики. Переход к рыночной экономике требует изменения подходов к социальным проблемам, которые возникли в государстве, регионе, трудовом коллективе. Возникла совсем новая отрасль экономических отношений между населением и государством, населением и местными органами власти или субъектами хозяйствования [76, 10].

Социальная защита населения - это система мер, направленных на предупреждение социально-рисковых ситуаций, а также смягчение и ликвидацию их последствий.

Социальное обеспечение - это форма распределения, гарантирующая гражданам при наступлении неблагоприятных ситуаций, государственную поддержку в виде пенсий, пособий и социальных услуг. Система же социальной защиты выполняет превентивную функцию, которая не свойственна системе социального обеспечения. Социальное обеспечение в СССР именовалось государственным, т.е. для неё характерна моносубъектность. Система же социальной защиты является более развернутой, и здесь наблюдается многосубъектность, т.е. социальная защита может исходить как от государства, субъектов государства, так и от муниципальных образований, от предприятий и организаций, специализированных структур (негосударственные пенсионные фонды), благотворительных организаций и т.д.

Система социальной защиты по объему гораздо шире, чем система социального обеспечения. Социальное обеспечение охватывается социальной защитой, которая позволяет реализовывать её обеспечительную функцию, т.е. в рамках социального обеспечения осуществляется защита от тех неблагоприятных ситуаций, которые уже реализованы. Кроме социального обеспечения в социальную защиту можно включать другие подсистемы: подсистема защита населения от чрезвычайных ситуаций, подсистема обеспечения занятости, подсистема защиты сбережений и денежных средств.

Социальное обеспечение в узком смысле означает, что государство, имеющее целью социальной политики обеспечение минимального уровня жизни общества, гарантирует каждую личность от основных опасностей, угрожающих потере средств к существованию - таких как болезнь, несчастный случай на производстве, преклонный возраст, безработица, бедность; в широком смысле социальное обеспечение означает систему, которая через государство и общественные организации предоставляет ресурсы на проживание и сервис нуждающимся, для того чтобы человек жил почеловечески, и через перераспределение дохода стремится к социальному равенству и полному равновесному развитию.

Взгляды на систему социального обеспечения в разных странах отличаются. Международная Ассоциация Социального Обеспечения (International Social Security Association) классифицирует различные формы системы социального обеспечения следующим образом: социальное страхование, социальная помощь и социальное обслуживание.

Самой важной функцией системы социального обеспечения является, безусловно, обеспечение приемлимого уровня жизни населения. Структура такой системы такова: нетрудоспособным оказывается социальная помощь; трудоспособным предоставляется возможность социального страхования! нуждающимся в социальной поддержке оказывается поддержка социальным обслуживанием.

Второй важнейшей функцией можно назвать функцию перераспределения доходов. Типичным примером перераспределения дохода в социальном обеспечении является социальная помощь, которая, можно сказать, осуществляет "вертикальное перераспределение доходов". Еще одним структурным направлением, которое выполняет функцию "вертикального перераспределения", является социальное обслуживание. Функции "горизонтального распределения" выполняет социальное страхование.

Третьей основной функцией социального обеспечения, является функция экономической стабилизации.

В ходе исследования было отмечено влияние социального обеспечения на экономическую стабилизацию. Поскольку, система социального обеспечения умелым регулированием пропорциями социальных взносов и налогов может добиться экономической стабилизации, предотвращая тем самым, такие социальные опасности как инфляция и финансовые проблемы государства.

Можно считать, что основой системы социального обеспечения является прежде всего социальное страхование. Базу социального страхования обычно составляют следующие элементы:

а) пенсионное страхование:

б) медицинское страхование:

в) страхование несчастных случаев на производстве:

г) страхование по безработице.

Таким образом, гарантии государства по социальной защите состоят в том, что оно, во-первых, создает условия гражданам для самообеспечения жизненно необходимыми благами и для удовлетворения собственно государственных нужд; во-вторых, взыскивая с граждан часть созданного ими валового продукта, возвращает им (независимо от изъятой части) блага и услуги в форме образования, дошкольного воспитания, охраны здоровья, культурного обслуживания, социального страхования и обеспечения; в-третьих, за счет изъятия у граждан части валового дохода предоставляет определенное количество благ и услуг тем гражданам, которые по физическим данным не могут сами обеспечить себя всем необходимым (пенсии инвалидам с детства, содержание домов для инвалидов и людей пожилого возраста, оказание различных видов помощи). Общая сумма благ и услуг, потребленных населением за соответствующий период, составляет фонд потребления. Его величина всегда ограничена размерами созданного валового внутреннего продукта и национального дохода, а также расходами, которые призвано осуществлять государство (на оборону, научные исследования, покрытие убытков от стихийных бедствий) [96, 5].

Для реализации социальной защиты населения был создан институт социального страхования. Социальное страхование является формой социального обеспечения населения и включает в себя различные виды социального страхования: пенсионное страхование, на случай безработицы и временной нетрудоспособности и т.д.

Социальное страхование независимо от сферы его использования базируется на следующих общих принципах [96, 6]:

- обязательности социального страхования всех работающих; обеспечении лицам, занятым предпринимательской, творческой деятельностью, фермерам, членам кооперативов права выбора относительно участия в обязательном и добровольном либо только в добровольном страховании;

- добровольности страхования для лиц, которые подлежат обязательному социальному страхованию с целью получения дополнительного или повышенного уровня материального обеспечения; обязательности финансового участия застрахованных лиц в формировании страховых фондов, что является главным условием получения права на социальные выплаты, их дифференциацию в отдельных видах социального страхования;

- равноправности всех застрахованных лиц относительно обязанностей по финансированию затрат и полученных в результате этого прав и гарантий;

- создании особого порядка финансирования страховых фондов, что обеспечивает автоматическое воспроизводство средств на выплаты по социальному страхованию;

- обеспечении государственных гарантий относительно выплат на социальное страхование;

- обеспечении управления деятельностью фондов социального страхования через систему социального партнерства под административным и финансовым контролем государства.

Система обязательного социального страхования создается по принципу солидарности, согласно которому осуществляется перераспределение средств от трудоспособных нетрудоспособным, от здоровых больным, от работающих безработным. При этом работники отчисляют часть своего заработка на пенсии, медицинское страхование и на содержание безработных под обязательство государства, которое гарантирует им, что при наступлении нетрудоспособного возраста, в случае инвалидности последующие поколения граждан будут производить отчисления на их содержание ил» содержание их семей. Для защиты граждан на случай безработицы взимается сбор на обязательное социальное страхование на случай безработицы. Этот сбор используется на финансирование профессиональной ориентации населения, профессионального обучения освобождающихся работников и безработных, содействие их трудоустройству и на выплату помощи на случай безработицы, организацию дополнительных рабочих мест, содержание работников государственной службы занятости и их расходов, связанных с социальной защитой прав граждан на труд [101, 21].

Сборы на социальное страхование — это специальные платежи государству, используемые на социальные платежи населению, по своей форме налоги, и плательщиками которых являются субъекты хозяйственной деятельности (юридические и физические лица) и граждане. Отличительной чертой сборов на социальное страхование является их целевой характер.

Сборы на социальное страхование охватывают отчисления предприятий на социальное обеспечение и налоги на заработную плату работников. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично предприятиями, так как объектом сбора является заработная плата граждан и фонд оплаты труда предприятий.

Сборы на социальное страхование были задуманы как главный метод финансирования пенсий по старости на основе принципа, согласно которому работники должны покупать свои собственные аннуитеты, то есть ежегодные ренты. Но с развитием системы социального страхования начальный метод их финансирования постепенно устарел. Сегодня пенсионеры и другие лица получают пенсии и денежную помощь в большем размере, чем уплаченные ими налоги, поскольку размер пенсий и помощи определяется ростом номинальной заработной платы. Западные экономисты в связи с этим отмечают, что создание доверительных фондов и специальных счетов не обеспечивает накопление налоговых средств, поскольку они достаточно часто направляются на финансирование текущих государственных расходов. Пенсии и различные виды денежной помощи, по сути, оплачиваются не теми налогами, которые уплачивали их получатели, а налогами, которые уплачивают будущие пенсионеры или лица, которые имеют право на помощь. Большинство западных ученых считает, что тяжесть налогов на социальное страхование фактически переложена на работников — путем уменьшения прироста заработной платы или через повышение цен.

То есть можно сказать, что фактическим источником этих сборов является необходимый продукт и, следовательно, они существенно влияют на формирование фонда потребления.

Размер средств, которые направляются на социальную защиту населения, должен иметь общую научно обоснованную величину в общем объеме фонда потребления, а какое-либо увеличение ресурсов, которые направляются на эти цели, следует сравнивать с реальными возможностями в каждом конкретном периоде, В противном случае необоснованное увеличение ресурсов, которые направляются на социальную защиту населения, потребует дополнительного взыскания налогов с фонда оплаты труда, что в конечном итоге лишь расширит масштабы перераспределения, но не увеличит объем фонда потребления [101, 22].

Если же государство осуществляет мероприятия по социальной защите, не имея источников для их покрытия, оно вынуждено прибегать к эмиссии денег, что, в свою очередь, приведет к обесцениванию денег, выплачиваемых населению.

Таким образом, роль налогов в социальной жизни общества трудно переоценить. От их величины и количества зависит благосостояние граждан государства. Социальная защита важнейшая функция налогов в условиях рыночной экономики. Для реализации социальной защиты населения был создан институт социального страхования. Социальное страхование является формой социального обеспечения населения и включает в себя различные виды социального страхования: пенсионное страхование, на случай безработицы и временной нетрудоспособности. Система обязательного социального страхования создается по принципу солидарности, согласно которому осуществляется перераспределение средств от трудоспособных нетрудоспособным, от здоровых больным, от работающих безработным. Сборы на социальное страхование — это специальные платежи государству, используемые на социальные платежи населению, по своей форме налоги, и плательщиками которых являются субъекты хозяйственной деятельности (юридические и физические лица) и граждане. Отличительной чертой сборов на социальное страхование является их целевой характер. В современных условиях в Украине повышение материального благосостояния населения может происходить только за счет роста оплаты труда. Дальнейшее необоснованное увеличение фондов социальной защиты в общем объеме фонда потребления может нарушить пропорции в его структуре, привести к негативным последствиям в функционировании всего финансового механизма.

1.3. Мировой опыт в отношении социального налогообложения

Международный опыт свидетельствует о целесообразности формирования финансовой системы социального страхования вне системы государственного бюджета, что позволяет достигать автономности финансовых ресурсов и исключить нецелевое их использование.

При всех национальных особенностях имеются общие подходы к построению социальных систем, равно как наблюдаются и общие тенденции в их эволюции. К числу существенных моментов единства относятся [94, 26]:

1) сочетание принципов солидарности и социального страхования;

2) трехуровневое построение системы социального обеспечения (базовый, дополнительный и специальный);

3) активная роль государства, которое создает правовую базу соцобеспечения и соцзащиты и выделяет на эти цели значительные госбюджетные средства;

4) "трипартизм", предполагающий совместную деятельность всех субъектов социального партнерства – государства, работодателей (предпринимательских ассоциаций) и работников профсоюзов.

Западноевропейские страны в настоящее время заняты реформированием своих социальных систем, считая при этом главными достижениями финансовой стабильности последних, их демократизацию и усиление их воздействия на экономическое развитие. При этом ставка делается на эволюционный характер изменений и на недопустимость радикальной ломки действующих систем (так, в Италии любят говорить о "мягкой посадке"). Более строгими становятся условия выдачи социальных пособий, усиливается ориентация на уровень семейных доходов, но экономия достигается отнюдь не за счет общего уровня социального обеспечения.

Во Франции считается аксиоматичным, что ухудшение положения даже отдельной категории граждан может восприниматься как первый шаг в посягательстве на права всех и вызывать общий социальный протест. Более того, наблюдается стремление к стопроцентному охвату населения системой соцобеспечения, а надежная соцзащита рассматривается как надежная гарантия демократии.

Социальное обеспечение и его базовый институт обязательное социальное страхование в своем современном развитии находятся в состоянии модернизации. Большинство западных аналитиков связывают происходящие изменения с четырьмя группами факторов [105]:

- феноменом старения населения в промышленно развитых странах, сопровождающимся качественными изменениями демографического состава населения (трудоспособной и нетрудоспособной части);

- глобализацией рынков товаров и рабочей силы, вызывающей небывалые изменения в международном разделении труда, доходов населения и систем социального страхования;

- ростом неформальной занятости (в так называемом неформальном секторе) и неполной (частичной) занятости, возрастанием проблем в трудоустройстве на работу (особенно молодежи), что существенно снижает возможности к зарабатыванию страховых пенсионных прав на долгосрочной и стабильной основе;

- отказом (снижением мотивации) многих молодых работников к участию в национальных или профессиональных пенсионных системах в связи с гибкими формами их занятости, и связанной с этим явлением индивидуализацией их предпочтений, а также растущего интереса к индивидуальным (накопительным) пенсионным схемам.

При этом наблюдается эффект одновременного системного изменения ряда элементов экономической, демографической и социальной слагающих социального обеспечения. Начиная с 70-х годов ХХ века в большинстве европейских стран непрерывно сокращалась рождаемость, что крайне неблагоприятно изменило соотношение между работающими и пенсионерами. Во Франции доля лиц старше 60 лет (пенсионеров) в общей численности населения в настоящее время составляет примерно 22%, а к 2020 году предполагается, что эти показатели могут перешагнуть 30% рубеж. Соответственно будет меняться и пропорция между лицами трудоспособного и пенсионного возрастов: 10:4,8; 10:6,4; 10:8,6 [105].

Старение населения сопровождается не только возрастанием удельного веса пенсионеров и уменьшением доли работающих, но и ростом продолжительности жизни, что удлиняет средний срок выплаты пенсий.

В конечном итоге это приводит к изменению сложившихся страховых механизмов доходов и расходов бюджетов пенсионных систем: постоянно увеличивается финансовая нагрузка на работающих, удельный вес которых неуклонно уменьшается.

По данным демографических прогнозов старение населения в развитых странах будет прогрессировать в течение следующих четырех десятилетий, в конце которых будет достигнут пик процесса (таблица 1.1.) [105].

Таблица 1.1.

Демографические тенденции. Прогноз (численность населения в 1995 г.=100%)

| Показатели

|

1995 г.

|

2000 г.

|

2010 г.

|

2020 г.

|

2030 г.

|

2050 г.

|

| США население

демографическая нагрузка

|

100,0

|

104,8

|

113,0

|

119,8

|

124,7

|

127,2

|

| 19,2

|

19,0

|

20,4

|

27,6

|

36,8

|

38,4

|

| Япония Население

демографическая нагрузка

|

100,0

|

101,3

|

102,2

|

100,6

|

97,6

|

91,6

|

| 20,3

|

24,3

|

33,0

|

43,0

|

44,5

|

54,0

|

| Германия население

демографическая нагрузка

|

100,0

|

100,0

|

97,2

|

94,2

|

90,6

|

81,2

|

| 22,3

|

23,8

|

30,3

|

35,4

|

49,2

|

51,9

|

| Франция

население

|

100,0

|

102,2

|

104,9

|

106,9

|

107,8

|

106,1

|

| демографическая нагрузка

|

22,1

|

23,6

|

24,6

|

21,3

|

39,1

|

43,5

|

| Италия население

демографическая нагрузка

|

100,0

|

100,1

|

102,2

|

103,5

|

103,9

|

102,0

|

| 23,8

|

26,5

|

31,2

|

37,5

|

48,3

|

60,0

|

| Великобритания население

демографическая нагрузка

|

100,0

|

101,0

|

102,2

|

103,5

|

103,9

|

102,0

|

| 24,3

|

24,4

|

25,8

|

31,2

|

38,7

|

41,2

|

| 17,5

|

18,2

|

20,4

|

28,4

|

39,1

|

41,8

|

| Швеция

население

|

100,0

|

101,8

|

103,8

|

105,7

|

107,0

|

107,0

|

| демографическая нагрузка

|

27,4

|

26,9

|

29,1

|

35,6

|

39,4

|

38,6

|

Кроме того, безработица сокращает продолжительность трудовой жизни, уменьшает число плательщиков пенсионных взносов и сужает базу страховых платежей. К тому же за последние годы все большее число пожилых работников выходят на пенсию досрочно. А поскольку в западноевропейских странах коэффициент замещения (соотношение размера пенсии к прежней заработной плате) достаточно высок (находится в диапазоне 55-85%), то финансирование на основе прежних страховых методов оказывается под вопросом. Эти и ряд других тенденций приводят к "двойному" (по неблагоприятным последствиям) эффекту: происходит увеличение финансовых пенсионных нагрузок и продолжается рост страховых тарифов. Тенденция к возрастанию для работодателей и работающих финансового бремени социального налогообложения, связанного с демографическими и структурными сдвигами на рынке труда

(таблица 1.2) [85, 56], представляет угрозу для солидарности между поколениями и требует принятия системных мер на рынке труда, а также модернизации условий найма.

Таблица 1.2

Расходы работодателей на социальное обеспечение,

в расчете на один отработанный человеко-час

| Страна

|

Взносы работодателей на социальное обеспечение,

в % ко всем издержкам на рабочую силу

|

| в государственные системы

|

в специализированные фонды предприятий

|

Всего

|

| США

|

7,4

|

10,4

|

17,8

|

| Япония

|

6,9

|

7,4

|

14,3

|

| Великобритания

|

10,0

|

5,7

|

15,7

|

| Германия

|

18,3

|

2,8

|

21,1

|

| Италия

|

23,5

|

1,9

|

25,4

|

| Франция

|

22,3

|

6,4

|

28,7

|

Для того, чтобы сохранить размеры пенсий на достигнутом уровне страховые тарифы в течение ближайших 50 лет потребуется увеличить (в % от заработной платы): во Франции с 16% до 28%; в Германии с 22% до 28%; в Италии с 20% до 46% [105]. В результате запланированной в Украине пенсионной реформы на смену обезличенному пенсионному обеспечению должна прийти персонифицированная многоуровневая система, которая будет объединять солидарные и накопительные принципы формирования выплат застрахованным лицам-пенсионерам. Это значит, что вскоре каждый украинец, осуществляющий отчисления на пенсионные счета государственных и частных пенсионных фондов, будет получать три пенсии вместо одной. И если нынешняя солидарная система в состоянии обеспечить средний размер пенсионных выплат на уровне 30—35% от средней зарплаты, то введение накопительного компонента позволит увеличить его примерно вдвое — до 60—70%.

Регулирование социальных вопросов рыночной экономики через создание соответствующего налогового механизма широко применяется в различных странах мира. Рассмотрим основные тенденции по этому вопросу.

В большинстве развитых стран мирового сообщества социальное налогообложение реализуется через финансовые механизмы социального страхования, которые используют принцип автономности от государственного бюджета, а также актуарные методы расчеты для поддержания сбалансированности финансового обеспечения в долгосрочной перспективе.

При этом при всем многообразии форм фондов их организация, как правило, сводится к двум видам [101, 20]:

- финансовые потоки социального страхования организуются с помощью специальных государственных централизованных внебюджетных фондов (Бельгия, Греция, Испания, Финляндия);

- финансовые потоки организуются в виде организаций взаимного страхования под контролем государства (Австрия, Германия, Франция, Нидерланды, Япония).

В Украине создана система централизованных внебюджетных фондов.

Внебюджетные целевые фонды — это фонды финансовых ресурсов, необходимых для финансирования приоритетных направлений социально-экономических задач государства и органов местного самоуправления. Они всегда формируются за счет обязательных взносов и отчислений юридических и физических лиц и предназначаются, как правило, для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и во многих странах — на медицинскую помощь. Эти фонды являются государственной собственностью. Внебюджетные целевые фонды в Украине создаются только на государственном уровне. По целевому назначению они имеют социальную направленность, по способу образования — самостоятельное управление. Централизованные целевые внебюджетные фонды создаются компетентными органами со строго целевой направленностью.

Внебюджетные фонды организуют мобилизацию и использование средств фондов в размерах и на цели, предусмотренные государством в положениях об этих фондах. Государство определяет уровень страховых платежей, по его решению изменяется структура и уровень денежных выплат из социальных фондов. При помощи государственных внебюджетных фондов решаются важнейшие социальные задачи [101, 21]:

- социальной защиты населения;

- повышения жизненного уровня населения;

- сохранения и улучшения здоровья населения;

- социальной ориентации безработного населения;

- оказания социальных услуг населению.

Источниками формирования доходов государственных целевых внебюджетных фондов являются:

1) обязательные платежи юридических и физических лиц, установленные законодательством;

2) добровольные взносы юридических и физических лиц;

3) средства Государственного бюджета;

4) прочие доходы.

Статьи расходов государственных целевых внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением, регламентируемым соответствующими законами.

Пенсионный фонд — самый крупный внебюджетный фонд, поскольку в Украине около 14 млн. жителей — пенсионеры [101, 22]. Задачами Пенсионного фонда являются: сбор и аккумуляция обязательных страховых взносов на выплату пенсий и других выплат; участие в финансировании государственных и областных программ социальной поддержки пенсионеров; организация международного сотрудничества в сфере пенсионного обеспечения. Фонд общеобязательного государственного социального страхования на случай безработицы. Фонд создан для оказания помощи безработным. Переход к рыночной экономике не идет гладко. Много граждан трудоспособного возраста оказались безработными. Им нужно переучиваться, получать новую специальность, искать место работы, а пока необходимо получать пособие по безработице.

Главными источниками финансирования социального страхования в странах с рыночной экономикой являются страховые взносы застрахованных и работодателей (в пользу лиц, работающих по найму), а также субсидии государства. В целом система социального страхования основывается на принципах личной ответственности, солидарной взаимопомощи, субсидиарности и реципрокности (выполнения обязательств субъектами правоотношений), общей ответственности государства. Исходя из данных принципов, страховые взносы работодателей и самих застрахованных играют роль основного источника, обеспечивающего выплату пенсий и компенсаций за утрату дохода, пропорционально его величине, а средства государства, как правило, предназначаются для выплат общего характера и обеспечения минимального уровня страховых пособий, если для этого недостает поступающих страховых взносов. Доля каждого из этих источников сильно колеблется по странам. Во многих из них – Австрия, Бельгия, Италия, Испания, Португалия, Нидерланды, США, ФРГ, Япония и в ряде других – отчисления работодателей и работников (застрахованных) составляет примерно 70-80% всех поступлений в страховые фонды. Общим является то, что, расходы по страхованию от несчастных случаев и профессиональных заболеваний несут повсюду только работодатели. Работники наряду с ними разделяют бремя финансирования страховых пособий по безработице, болезни, материнству, а также пенсий по старости, инвалидности и по потере кормильца. Таким образом, в развитых странах распределение долей финансирования систем социального страхования складывается по-разному, поскольку оно формировалось под влиянием конкретной практики, национальной традиций и соотношения общественных сил.

При этом очевидно и бесспорно одно: величина страховых взносов и пропорции распределения страховой нагрузки между работодателями, работниками и государством являются ключевыми вопросами организации национальных систем обязательного социального страхования.

Во всех странах наниматели и работники обязаны уплачивать взносы на социальную защиту, которые увеличивают издержки производства нанимающей корпорации. В обязательные отчисления входят взносы на страхование от временной нетрудоспособности, безработицы, пенсионные взносы и взносы на медицинское обслуживание.

Институциональными характеристиками социального страхования являются [101, 21]:

- ресурсы социального страхования представляют собой часть резервируемой заработной платы, которая должна быть достаточно большой по объему – около 30-50% от величины выплачиваемой работнику и формироваться с учетом видов социальных рисков и периодов выплат по ним (для пенсий это несколько десятилетий), а также уровня замещения (размера пенсий и пособий к заработной плате), который находится в диапазоне 50-70% от средней заработной платы квалифицированных рабочих;

- типичными пропорциями распределения страховой нагрузки между работодателями и работниками являются следующие соотношения: 2/3 ее величины приходится на работодателей и 1/3 – на работников, в отдельных странах государство дотирует некоторые виды социального страхования (таблица 1.3);

- императивным требованиям эффективного функционирования социального страхования выступает отделенность (автономность) бюджетов фондов социального страхования от государственных бюджетов всех уровней;

- тесная увязка размеров страховых выплат (пенсий, пособий) с размерами заработной платы и страховых тарифов, а также страховым периодом (периоды накопления страховых прав).

В среднем их общая ставка по Западной Европе составляет 31 %, в том числе нанимателя 21,9%, работника - 9,1 %. В ряде стран значительная часть социальных платежей перекладывается на работников - в США - 17,2 %, Австрия 15,1 %, Франция - 9 %. Рассмотрим современные величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС в таблице 1.3. [101, 20]

Таблица 1.3.

Величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС

| Страна

|

Страховые взносы,

в % от заработной платы

|

Верхняя граница заработной платы, выше которой страховые взносы не взимаются

|

| работодатели

|

работники

|

всего

|

Австрия

|

25,1

|

17,2

|

42,3

|

3,0 тыс. евро в месяц

|

| Германия

|

21,2

|

19,8

|

41,0

|

51,0 тыс. евро в год

|

| Греция

|

28,2

|

15,4

|

43,6

|

отсутствует

|

| Италия

|

35,1

|

9,5

|

44,6

|

20,5 тыс. евро в год – для медицинского страхования

|

| Нидерланды

|

29,4

|

25,6

|

55,0

|

37,7 тыс. евро в год – для страхования инвалидов

|

| Франция

|

38,9

|

12,5

|

51,4

|

25,6 тыс. евро в год

|

| Украина

|

36,0

|

6,0

|

42,0

|

-

|

Высокая эффективность социального страхования объясняется его способностью решать крупные социально-экономические задачи национального масштаба: обеспечивать для работников, попавших в трудную жизненную ситуацию и лишившихся при этом источника дохода, компенсационные выплаты в виде пособий и пенсий, размеры которых, как правило, соизмеримы с заработной платой, а также предоставлять им качественную и всестороннюю медицинскую помощь.

Важнейшим условием, обеспечивающим саму возможность функционирования социального страхования, является наличие эффективных регулятивных механизмов по выравниванию заработной платы в пределах предприятия, отрасли, территории и страны, что позволяет подавляющему большинству стран ЕС достигать соотношения по величинам заработной платы крайних децильных групп работающих в пропорциях 1:4 (максимум 1:6).

Кроме того, для этих же целей - выравнивания условий страхования - во многих странах применяют механизмы ограничения страхования заработной платы только в определенных размерах (диапазонах), верхним пределом которой выступает, как правило, 2-3-х кратная средняя величина заработной платы квалифицированного рабочего типичного обрабатывающего сектора экономики (см. таблицу 1.3).

Финансовыми источниками медицинского страхования за рубежом выступают страховые взносы работодателей и работников, которые в необходимых случаях дотируют государство (таблица 1.4) [101, 23].

Таблица 1.4

Распределение финансового бремени медицинского страхования, в % от общих объемов

| Страна

|

Работодатели

|

Работники

|

Государство

|

| Италия

|

83,3

|

9,4

|

7,3

|

| Бельгия

|

79,5

|

19

|

1,4

|

| Финляндия

|

49,0

|

7,0

|

44,0

|

| Германия

|

42,7

|

38,3

|

19,0

|

| Нидерланды

|

42,5

|

51,2

|

6,3

|

| Франция

|

12,5

|

6,5

|

81,0

|

В большинстве развитых стран системы медицинского страхования охватывают от 70 до 100% населения, т.е. практически всех лиц наемного труда и их иждивенцев, пенсионеров, студентов, мелких предпринимателей и т. д. Страховые фонды формируются на целевой основе и рассчитаны на определенный круг лиц, принимающих в них участие. Размер страхового взноса на программу страхования здоровья примерно одинаков (Франция - 16%, Италия - 13%. Нидерланды- 9%, Япония - 7%) [101, 24]. Объем медицинских услуг не зависит от суммы взноса, которая определяется не только уровнем дохода, но и заработком страховщика. В результате в описанной выше страховой системе действует принцип общественной солидарности, где более здоровый платит за больного и более богатый за бедного и т. д.

Со времен создания в Германии системы обязательного медицинского страхования (в ФРГ) ему подлежат следующие категории населения: рабочие и служащие, чей месячный доход не превышает 75% от действующей в пенсионном страховании границы исчисления взносов (соответствует годовому брутто-доходу свыше 40,034 евро), работающие инвалиды, сельскохозяйственные работники и помогающие им родственники, некоторые группы независимых работников (например, деятели искусства), пенсионеры, если в течение трудовой жизни они участвовали в пенсионном страховании, работники, прошедшие курс реабилитации после перенесенных профессиональных заболеваний, студенты, а также безработные [101,24].

Законодательные нормы многих промышленно развитых стран предусматривают дифференциацию страховых взносов в зависимости от фактического уровня производственного травматизма и профессиональной заболеваемости. Положительными моментами такой практики является стимулирование администрации предприятий к снижению несчастных случаев на производстве: при высоких уровнях травматизма устанавливаются карательные (повышенные) тарифы страховых взносов, при тенденции к снижению уровня несчастных случаев - поощрительные (пониженные). Границы дифференциации страховых тарифов являются весьма значительными и составляют от 0,6 до 27% от фонда заработной платы (Испания - 0,9-18%; Финляндия - 0,3-11%; ФРГ - 0,6-16%; Япония - 1-15%). При этом средние размеры тарифов составляют на практике 2-6% (см. таблицу 1.4). Главный критерий - уровень опасности на предприятии или в отрасли, расчет которого основан на данных о количестве несчастных случаев, их тяжести и уровне безопасности на предприятии [101,26].

Причем сам тариф состоит из двух частей - постоянной, которая улавливает в производственной опасности то, что не зависит от данного предприятия, за что все предприниматели платят сообща, без учета уровня профессионального риска конкретного предприятия (достигнутый уровень развития техники, невозможность избежать применения технологий и материалов, опасных для здоровья человека); другая часть тарифа построена именно на учете конкретных условий данного предприятия. Классы риска (классы опасности), предназначенные для исчисления тарифов страхования, регулярно, не реже одного раза в пять лет пересматриваются (Приложение А 1.1).

Если мы обратимся к опыту нашего ближайшего соседа России в вопросах социального налогообложения, то мы увидим что, в России введен единый социальный налог, предназначенный для мобилизации средств, для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. С 2001 г. страховые взносы, по инициативе Правительства Российской Федерации, были заменены на единый социальный налог (ЕСН), а Государственный фонд занятости был ликвидирован. Суммарная ставка ЕСН была понижена и установлена на уровне 35,6% от размера выплачиваемой заработной платы. Структура ЕСН и размеры платежей, в % от начисленной заработной платы [79, 46]:

- 28 %—в ПФР

- 4 %—в ФСС

- 3,6 %—в ФОМС

Кроме ЕСН предприятия России выплачивают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, ставки которых колеблются в пределах от 0,2 до 8,5% от размера выплачиваемой заработной платы в зависимости от класса профессионального риска. В результате для предприятий с высокими уровнями профессионального риска финансовая нагрузка достигает 44,1%.

По итогам рассмотрения различных предложений признано наиболее целесообразным снижение как совокупной ставки ЕСН с 35,6% до 26%, так и его уменьшение по отдельным видам: на пенсионное обеспечение с 28% до 20%; в фонды обязательного медицинского страхования – с 3,6 до 2,8%, в Фонд социального страхования – с 4,0 до 3,2% [93, 25].

Существующее социальное налогообложение в России по различным направлениям представлено в Приложении Б.1.2, а также в Приложении В.1.3 и Приложения Г.1.4.

Для России снижение ЕСН потребует изыскания достаточно существенных дополнительных ресурсов за счет федерального и региональных бюджетов. При этом бремя финансовой ответственности, связанной с дотацией выпадающих доходов является достаточно весомым (около 10% от доходной части федерального бюджета) и отказаться от этой ноши, не повышая страховых тарифов даже в среднесрочной перспективе, не представляется возможным.

Для системы социального страхования снижения ЕСН носит в краткосрочной перспективе положительный, а в долгосрочной перспективе скорее отрицательный характер. Понижение его уровня и введения системы дотаций за счет бюджетных средств – это мера вынужденная, а ее применение обусловлено двумя основными причинами: низким удельным весом заработной платы в структуре и в уровнях издержек производства и в ВВП, а также крайне высоким уровнем дифференциации в доходах населения.

Финансирование с привлечением социального налога для нужд медицины в России реализуется в следующем механизме: финансовые потоки идут по довольно длинным цепочкам. Социальный налог: 1 (за работающее население) работодатели ® казначейство ® фонды обязательного медицинского страхования (ОМС) ® страховые медицинские организации (СМО) ® лечебно-профилактические учреждения (ЛПУ); 2 (за не работающее население) налогоплательщики (региональные органы исполнительной власти) ® казначейство ® региональные бюджеты ® ФОМС ® СМО ® ЛПУ. Во второй цепочке существуют модификации: в некоторых регионах отсутствуют СМО и тогда средства из фондов идут сразу в ЛПУ или, минуя и СМО и фонды ОМС, идут в ЛПУ [102, 70].

Бюджетное финансирование: налогоплательщики ® казначейство ® бюджеты (федеральный и региональные) ® ЛПУ.

В этой связи следует отметить, что за счет социального налога должны оплачиваться медицинские услуги застрахованным по базовой программе ОМС (т.е. заработная плата медицинскому персоналу), за счет бюджетных средств (т.е. общих налогов) - развитие материальной базы, лекарственное обеспечение, питание и т. д. Жесткие, закрепленные в законе нормативы есть только в начальной (фискальной) стадии цепочки - налоги, и в конечной - единая тарифная сетка (ЕТС) оплаты труда медицинских работников. Все остальное движение средств идет в договорном, т.е. административном режиме.

Практически действует распределительный механизм в котором бюджетное финансирование является дополнением к страховому финансированию, а не наоборот. Если поступления от социального налога в регионе достаточны, с точки зрения распределяющих ресурсы чиновников, то по договору региональной администрации с территориальным фондом ОМС подушевой норматив платежа за неработающее население сокращается. Практически не бывает наоборот, более того - треть регионов вообще не вносит свои платежи за неработающее население.

Эксперты представляют целесообразным, определить следующие налоги в качестве источников доходов целевого бюджетного фонда финансирования здравоохранения [77, 67]:

1) прямой налог на здравоохранение на доходы (зарплату) самозанятых и состоящих в отношениях по найму по ставке 1 %;

2) косвенный налог на здравоохранение, по типу налога с оборота (вместо доли ЕСН, поступающей в ФФОМС и ТФОМС) по ставке 6%;

3) средства федерального бюджета в объеме, обеспечивающем сбалансированность финансовых ресурсов и затрат в здравоохранении.

В отраслях, обеспечивающих высокий уровень рентабельности и заработной платы, обязать работодателей на крупных предприятиях осуществлять медицинское страхование своих работников в объеме территориальной программы ОМС (Программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи) за счет прямых отчислений от прибыли и заработной платы. При этом предоставить право уплаты взносов в солидарную систему ОМС по пониженной ставке, но их необходимо сохранить, так как любой уволившийся должен иметь возможность обменять полис обязательного корпоративного медицинского страхования на государственный, так как правительство остается конечным гарантом всех форм национальных систем финансового обеспечения социальной защиты.

Для предприятий, имеющих на балансе ЛПУ, должны быть предусмотрены налоговые льготы. Механизм функционирования подобного финансового института должен быть детально разработан, а его внедрение следует осуществлять поэтапно. Прибыль, направляемую на финансирование корпоративного здравоохранения (фабрично-заводской медицины), можно рассматривать как налог на сверхприбыль отраслей или форму ее перераспределения в пользу нуждающихся членов общества.

Мировой опыт функционирования социального страхования свидетельствует о том, что его эффективные и жизнеспособные формы могут быть обеспечены с помощью комплекса мер: увязки с системой заработной платы по минимальному и максимальному уровню, оптимизации дифференциации заработной платы в отраслях экономики, нахождения оптимальных долей заработной платы, социального страхования в ВВП (Приложение Д.1.5)[89, 56].

Для России в среднесрочной перспективе эти величины целесообразно повысить примерно до 35% и 15% соответственно, разработать и применить тщательно продуманную новую систему раскладки финансового бремени между главными субъектами социального страхования. Существующая модель распределения страховых взносов по видам обязательного социального страхования в России в % от заработной платы представлена в таблице 1.5. [85, 58]

Таблица 1.5

Существующая модель распределения страховых взносов по видам обязательного социального страхования, в % от заработной платы в России

Виды страхования

|

Работодатели

|

Работники

|

Государство