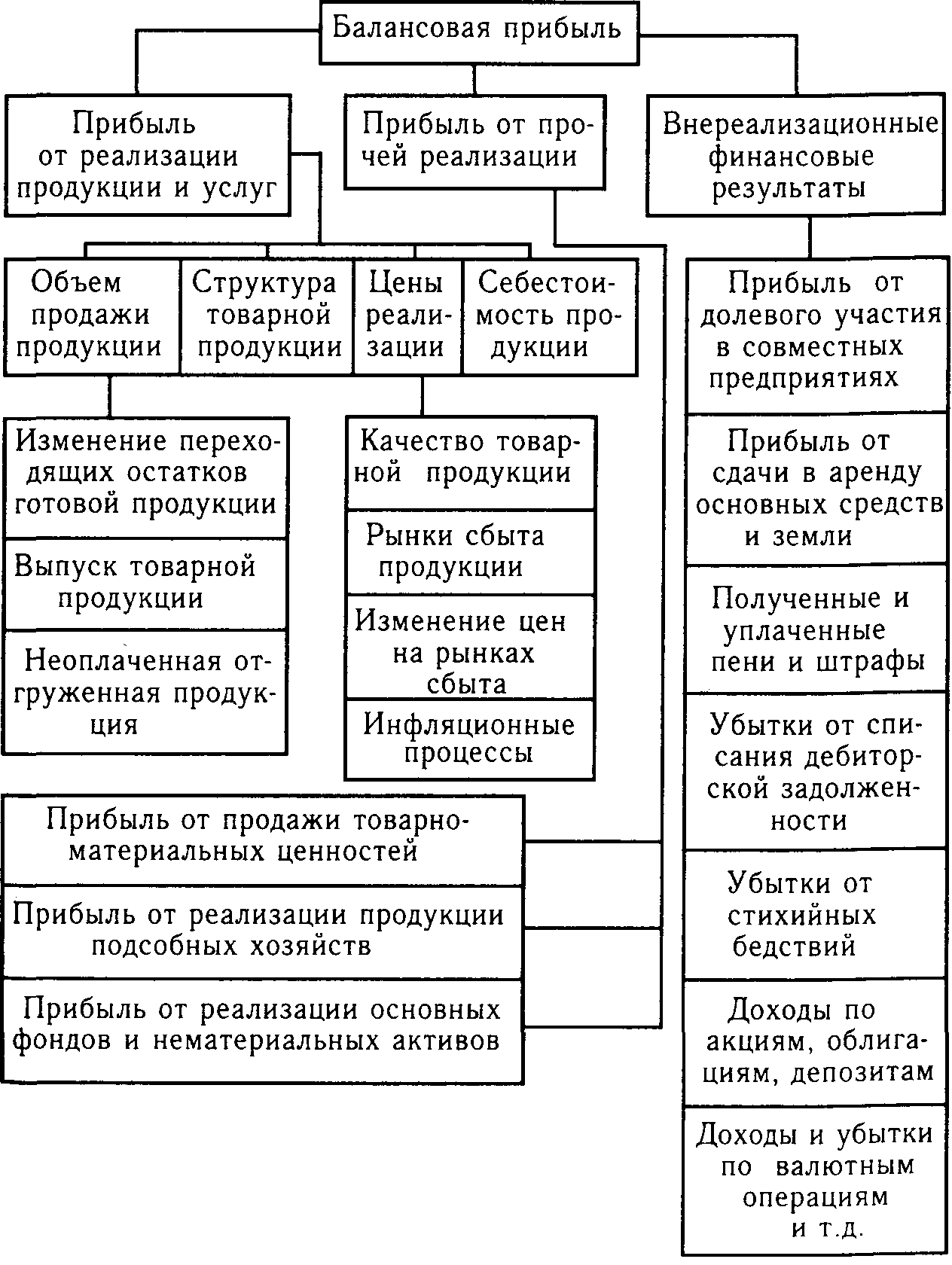

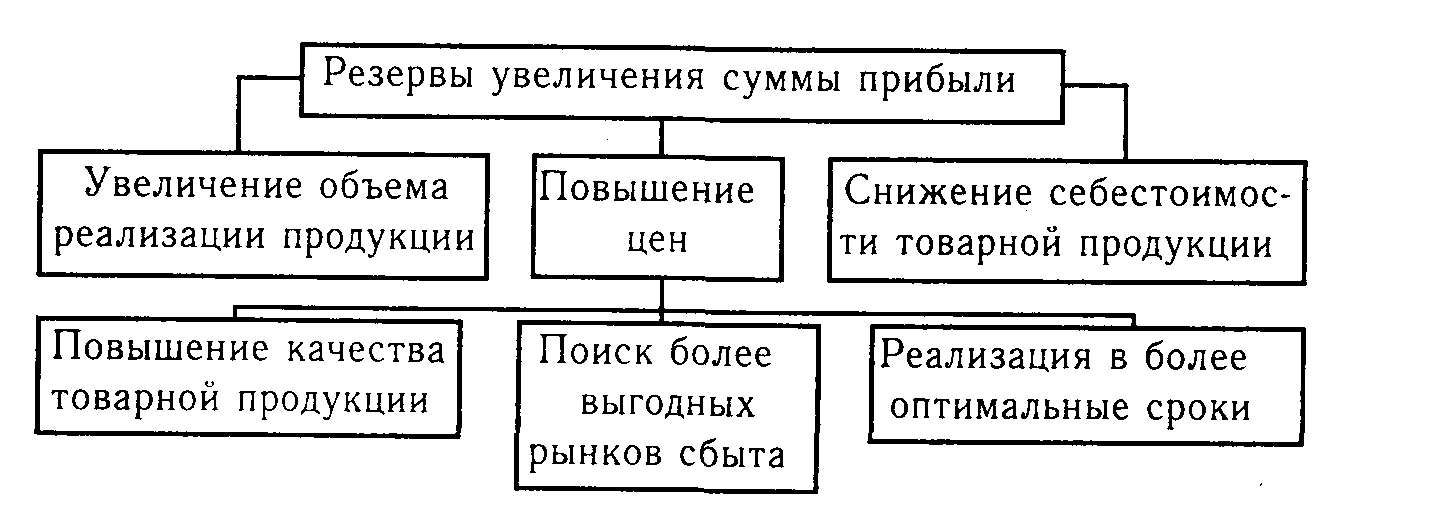

Содержание: ВВЕдение 4 1. Технико-экономическая характеристика ООО ПКФ «консалекс» 5 1.1. История предприятия 5 1.2. Основные технико-экономические показатели работы предприятия 6 1.3. Структура производства и управления ООО ПКФ «Консалекс» 8 2. Методология анализа хозяйственной деятельности предприятия 9 2.1. Понятие и значение анализа хозяйственной деятельности 9 2.1.1. Понятие об анализе хозяйственной деятельности, история его становления и развития 9 2.1.2. Виды анализа хозяйственной деятельности 9 2.2. Предмет, содержание и задачи анализа хозяйственной деятельности 13 2.2.1. Предмет и объекты анализа хозяйственной деятельности 13 2.2.2. Содержание и задачи анализа хозяйственной деятельности 13 2.2.3. Принципы анализа хозяйственной деятельности 14 2.3. Метод и методика комплексного экономического анализа хозяйственной деятельности предприятия 16 2.3.1. Метод анализа хозяйственной деятельности, его характерные черты 16 2.3.2. Методика комплексного анализа хозяйственной деятельности 17 2.3.3. Разработка системы взаимосвязанных аналитических показателей 19 2.4. Способы обработки экономической информации в анализе хозяйственной деятельности предприятий 22 2.4.1. Способ сравнения в анализе хозяйственной деятельности 22 2.4.2. Многомерные сравнения в анализе хозяйственной деятельности 24 2.4.3. Способы приведения показателей в сопоставимый вид 25 2.4.4. Способы использования относительных и средних величин в анализе хозяйственной деятельности 27 2.4.5. Способы группировки информации в анализе хозяйственной деятельности 28 2.4.6. Балансовый способ в анализе хозяйственной деятельности 29 2.4.7. Использование графического способа в анализе хозяйственной деятельности 29 2.4.8. Способы табличного отражения аналитических данных 30 2.5. Методика факторного анализа 32 2.5.1. Понятие, типы и задачи факторного анализа 32 2.5.2. Классификация факторов в анализе хозяйственной деятельности 33 3. Анализ прибыли и рентабельности производственно-хозяйственной деятельности предприятия 36 3.1. Задачи анализа финансовых результатов 36 3.2. Анализ состава и динамики балансовой прибыли 37 3.3. Анализ финансовых результатов от реализации продукции, работ и услуг 39 3.3.1. Анализ влияния факторов на изменение суммы прибыли в отчетном году по сравнению с планом 39 3.3.2. Анализ влияния факторов на изменение суммы прибыли в отчетном году по сравнению с предыдущим периодом 41 3.4. Анализ влияния рынков сбыта на уровень среднереализационных цен 43 3.5. Анализ рентабельности деятельности предприятия 44 3.5.1. Анализ рентабельности производственной деятельности предприятия 44 3.5.2. Анализ рентабельности продаж предприятия 45 3.5.3. Анализ рентабельности производственного капитала 46 3.6. Подсчет резервов увеличения суммы прибыли и рентабельности 48 3.6.1. Резервы увеличения прибыли 48 3.6.2. Резервы увеличения рентабельности 49 Заключение 50 Список использованной литературы: 52 ВВЕдение Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов ведения экономики предприятия. В рыночной экономике особое место отводится предпринимателю, способному выполнять исключительно важную функцию на предприятии – «зарабатывание прибыли» В условиях рынка постоянно возникают вопросы, требующие своего решения. Какова роль прибыли в формировании финансовых ресурсов предприятия? Есть ли пути увеличения прибыли? Каково влияние распределения прибыли на общее финансовое состояние предприятия? Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов, причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа. Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия. Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

1. Технико-экономическая характеристика ООО ПКФ «консалекс» 1.1. История предприятия Производственно-коммерческая фирма «Консалекс» создана в декабре 1996 года. По организационно-правовой форме это общество с ограниченной ответственностью. ООО ПКФ «Консалекс» является коммерческой организацией, целью деятельности которой является получение прибыли путем осуществления производственно-коммерческой деятельности. Это малое предприятие, занимающееся производством консервов на арендованных линиях. ООО ПКФ «Консалекс» работает на арендованном у Астраханского рыбоконсервного комбината сардинном заводе. Сардинный завод, работавший ранее в составе рыбокомбината, имеет давнюю историю (равно как и сам рыбокомбинат). Сардинный завод Астраханского рыбокомбината начал работать в 1935 году. Первоначально завод был ориентирован на выпуск филе из различных видов рыбы. В таком качестве он проработал до начала войны. Во время войны завод был перепрофилирован на выпуск консервов, так необходимых тогда для снабжения армии. С середины 40-х годов ассортимент выпускаемой продукции начинает постепенно расширяться (завод в то время выпускал консервы самых различных видов). В 1951-52 годах на комбинате был введен в эксплуатацию консервный завод, начавший выпускать рыбоконсервную продукцию самого широкого ассортимента. В связи с этим в ноябре 1953 года за сардинным заводом окончательно закрепляют производство консервов из кильки типа «Сардины», «Ассорти», «Килька в томатном соусе», «Килька в масле с овощами», «Килька в ароматизированном масле» и др. В 1964-65 годах проведена значительная реконструкция сардинного завода, обновлено оборудование, расширен ассортимент выпускаемой продукции и т.д. В 1970 году изготовлены и внедрены на сардинном заводе машины разгрузки автоклавных корзин В 1973 году на линии «Килька в масле с овощами» установлены набивочная машина для кильки ИНА-115 и машина для укладки овощей ИНА-112. Было также установлено для внедрения устройство ИЗУ-2 для загрузки кильки в килькоразделочные машины. После проведенных внедрений на заводе полностью был ликвидирован ручной труд. По состоянию на 1990 год на сардинном заводе выпускались консервы в томатном соусе и в масле 45 наименований. Завод выпускал продукцию как для внутреннего рынка, так и на экспорт. Экономические кризисы российской экономики последних лет не могли не затронуть завод. В период с 1991 по 1994 год физические объемы выпускаемой продукции начали снижаться. Была отменена практика государственного заказа, большинство каналов сбыта продукции было разрушено вследствие разрыва многолетних экономических связей с регионами страны и с бывшими республиками СССР. Резко повысились тарифы за пользование электроэнергией, водой, канализацией и т.д. Эти, а также многие другие неблагоприятные факторы, привели к тому, что производство продукции на сардинном заводе стало нерентабельным, и в начале 1996 года управление рыбокомбината приняло решение о консервации завода. На консервации завод находился до октября 1996 года, когда завод был сдан в аренду ООО ПКФ «Консалекс». С 1.01.97. по решению нового руководства завод был перепрофилирован на выпуск несколько другого ассортимента рыбных консервов, и в настоящее время здесь выпускаются консервы «Килька неразделанная необжаренная в томатном соусе». В ближайшее время планируется установить две дополнительные производственные линии по выпуску натуральных консервов с добавлением масла (лещ, толстолобик, щука) и консервов «Килька в масле типа «Сардины». 1.2. Основные технико-экономические показатели работы предприятия Далее указаны основные показатели работы предприятия за 2 года: Таблица 1.2.1.

| Показатели | № стр. | 1997 г. | 1998 г. | Изменение +/- | ТЕМП РОСТА % | | Физический выпуск продукции, тыс. бан. (Килька неразделанная в томатном соусе) |

01

| 1959,32 | 1985,584 | 26,264 | 101,34% | | Реализация продукции в отчетном периоде, тыс. бан. | 02 | 1959,32 | 1985,584 | 26,264 | 101,34% | | Выручка от реализации, тыс.руб. | 03 | 10384,4 | 10920,71 | 536,31 | 105,16% | | Затраты на производство реализованной продукции, тыс.руб. | 04 | 8603,478 | 8722,24 | 118,762 | 101,38% | | Прибыль от реализации продукции, тыс.руб. | 05 | 1780,92 | 2198,47 | 417,55 | 123,45% | | Балансовая прибыль, тыс. руб. | 06 | 1893,35 | 2291,73 | 398,38 | 121,04% | | Затраты на 1 руб. реализованной продукции (п.04/п.03), коп./руб. | 07 | 0,83 | 0,8 | -0,03 | 96,40% | | Среднесписочная численность работников, чел. | 08 | 61 | 65 | 4 | 106,56% | | Среднегодовая стоимость ОФ, тыс.руб. | 09 | 13789,24 | 12289,83 | -1499,41 | 89,13% | | Среднегодовая стоимость остатков оборотных средств, тыс.руб. | 10 | 980,46 | 1029,36 | 48,9 | 104,99% | | Фондоотдача на 1 руб. ОФ (п.03/п.09), коп./руб. | 11 | 0,75 | 0,89 | 0,14 | 118,00% | | Фондовооруженность (п.09/п.08), руб./чел | 12 | 226,05 | 189,07 | -36,98 | 83,64% | | Рентабельность производственной деятельности {(п.05/п.04)*100}, % | 13 | 20,70% | 25,20% | 4,50% | 121,74% | | Рентабельность продаж {(п.05/п.03)*100}, % | 14 | 17,15% | 20,13% | 2,98% | 117,38% | | Рентабельность производственного капитала, {п.06/(п.09+п.10)*100}, % | 15 | 12,82% | 17,21% | 4,39% | 134,22% |

1.3. Структура производства и управления ООО ПКФ «Консалекс»

С хема 1.2.1. хема 1.2.1. 2. Методология анализа хозяйственной деятельности предприятия 2.1. Понятие и значение анализа хозяйственной деятельности 2.1.1. Понятие об анализе хозяйственной деятельности, история его становления и развития Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analyzis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении. Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи. Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где и то и другое должна заменить сила абстракции. Сегодня нужно отличатьобщетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), иконкретно-экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий. Если общетеоретический экономический анализ как научный подход значительное развитие получил в трудах экономистов еще прошлого столетия, то анализ хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно. Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

2.1.2. Виды анализа хозяйственной деятельности Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач. В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам.

1. По отраслевому признаку, который основывается на общественном разделении труда, анализ делится наотраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), имежотраслевой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или другими словамитеорией анализа хозяйственной деятельности. Объективная необходимость отраслевого АХД обусловлена спецификой разных отраслей производства. Каждая отрасль общественного производства в силу разного характера труда имеет свои особенности, свою специфику, и как следствие - характерные экономические отношения. Необходимость исследования специфики разных отраслей обусловила потребность разработки методики АХД с учетом особенностей и условий каждой отрасли экономики. Одновременно нужно учитывать, что все отрасли общественного производства тесно связаны между собой. Им присуще много общего. Взаимосвязи отдельных отраслей, наличие внутренней связи между ними вызывают необходимость разработки межотраслевого анализа (теории АХД). Теория АХД раскрывает наиболее общие методологические черты и особенности этой науки, обобщает передовой опыт АХД в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности. Владение общими теоретическими знаниями по экономическому анализу является необходимым условием грамотной, квалифицированной разработки и практического использования индивидуальных методик отраслевого анализа.

2. По признаку времени АХД подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический). Предварительный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий. Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт и т.д., что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа. В свою очередь от глубины и качества предварительного анализа на перспективу зависят результаты ретроспективного анализа. Если плановые показатели недостаточно обоснованы и реальны, то последующий анализ выполнения плана вообще теряет смысл и требует предварительной оценки обоснованности плановых показателей. Ретроспективный анализ в свою очередь делится на оперативный и итоговый (результативный).Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его - оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей. Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты производства за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства. 3. По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйственный.Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. Примежхозяйственном. анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

4. Важное значение имеетклассификация АХД по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют: технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия; финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия; аудиторский (бухгалтерский) анализ - это экспертная диагностика финансового "здоровья" предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их Влияние друг на друга и на экономические результаты хозяйственной деятельности; экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона; экономико-экологический анализ (органы охраны окружающей среды) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию; маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

5. По методике изучения объектов анализ хозяйственной деятельности может быть сравнительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д. При сравнительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий. Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей. Диагностический (экспресс-анализ) представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста валовой продукции выше темпов роста производительности труда, то это признак невыполнения плана мероприятий по механизации и автоматизации производства, улучшению организации труда и на этой основе сокращения численности работающих. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств. Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. С помощьюэкономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов. Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий. Функционально-стоимостный анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т. д.

6. По субъектам (пользователям анализа) различают внутренний и внешний анализ.Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью.Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

7. По охвату изучаемых объектов анализ делится на сплошной и выборочный.При сплошном анализе выводы делаются после изучения всех без исключения объектов, апри выборочном -по результатам обследования только части объектов.

8. По содержанию программы анализ может быть комплексным и тематическим.При комплексном анализе деятельность предприятия изучается всесторонне, апри тематическом -только отдельные ее стороны, представляющие в определенный момент наибольший интерес. Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр. Каждая из названных форм АХД своеобразна по содержанию, организации и методике его проведения. 2.2. Предмет, содержание и задачи анализа хозяйственной деятельности 2.2.1. Предмет и объекты анализа хозяйственной деятельности Все определения предмета АХД, которые наиболее часто встречаются в литературе и которые более-менее соответствуют его сущности, можно сгруппировать следующим образом: а) хозяйственная деятельность предприятий; б) хозяйственные процессы и явления. При более внимательном рассмотрении этих определений можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический, организационный процесс, а экономические результаты хозяйствования как следствия экономических процессов. Поэтому в последнее время большинство исследователей этой проблемы предметом АХД считают экономические процессы, которые происходят в результате хозяйственной деятельности. В целях ограничения объекта исследования в некоторых определениях предмета указывается цель АХД: оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия. Чтобы выделить ту часть или те отношения в этом объекте, которые относятся только к анализу, нужно исходить из сущности процессов хозяйственной деятельности. Результаты экономических процессов как следствия планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процессов являются не предметом АХД, а объектами. Предметом же экономического анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в АХД. Таким образом, предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов. Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д.

2.2.2. Содержание и задачи анализа хозяйственной деятельности Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук. Одной из таких, функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства. Важной функцией АХД являетсянаучное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения. К функциям анализа относится такжеконтроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа на предприятии, —поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Следующая функция анализа -оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот. И наконец,разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности – также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

2.2.3. Принципы анализа хозяйственной деятельности Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Эти требования накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа. 1. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая определенные проявления экономической жизни, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству. 2. Анализ должен носить научный характер, т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований. 3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия. 4. Одним из требований к анализу являетсяобеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. 5. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. 6. Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. 7. Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением. 8. Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь. 9. Один из принципов анализа — его демократизм. Участие в проведении анализа широкого круга работников предприятия обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов. 10. Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект. Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. 2.3. Метод и методика комплексного экономического анализа хозяйственной деятельности предприятия 2.3.1. Метод анализа хозяйственной деятельности, его характерные черты Одной из характерных черт метода АХД является необходимость постоянных сравнений. Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д. Необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса также является одной из характерных черт АХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и т.д., но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др. Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД. Важной методологической чертой анализа является и то, что онспособен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы его – обоснованными. Изучение и измерение причинных связей в анализе можно осуществить методоминдукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным. Использование диалектического метода в АХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекаетнеобходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, которые определяют их развитие. Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и взаимоподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей. После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования.Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых в основном зависят результаты деятельности. Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, являетсяразработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты, деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

2.3.2. Методика комплексного анализа хозяйственной деятельности Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика. Вообщепод методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики.Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования. Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты: а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей, с помощью которых будет исследоваться каждый объект анализа; г) советы по последовательности и периодичности проведения аналитического исследования; д) описание способов исследования изучаемых объектов; е) источники данных, на основании которых производится анализ; ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования); з) технические средства, которые целесообразно использовать для аналитической обработки информации; к) характеристика документов, которыми лучше всего оформлять результаты анализа; л) потребители результатов анализа.

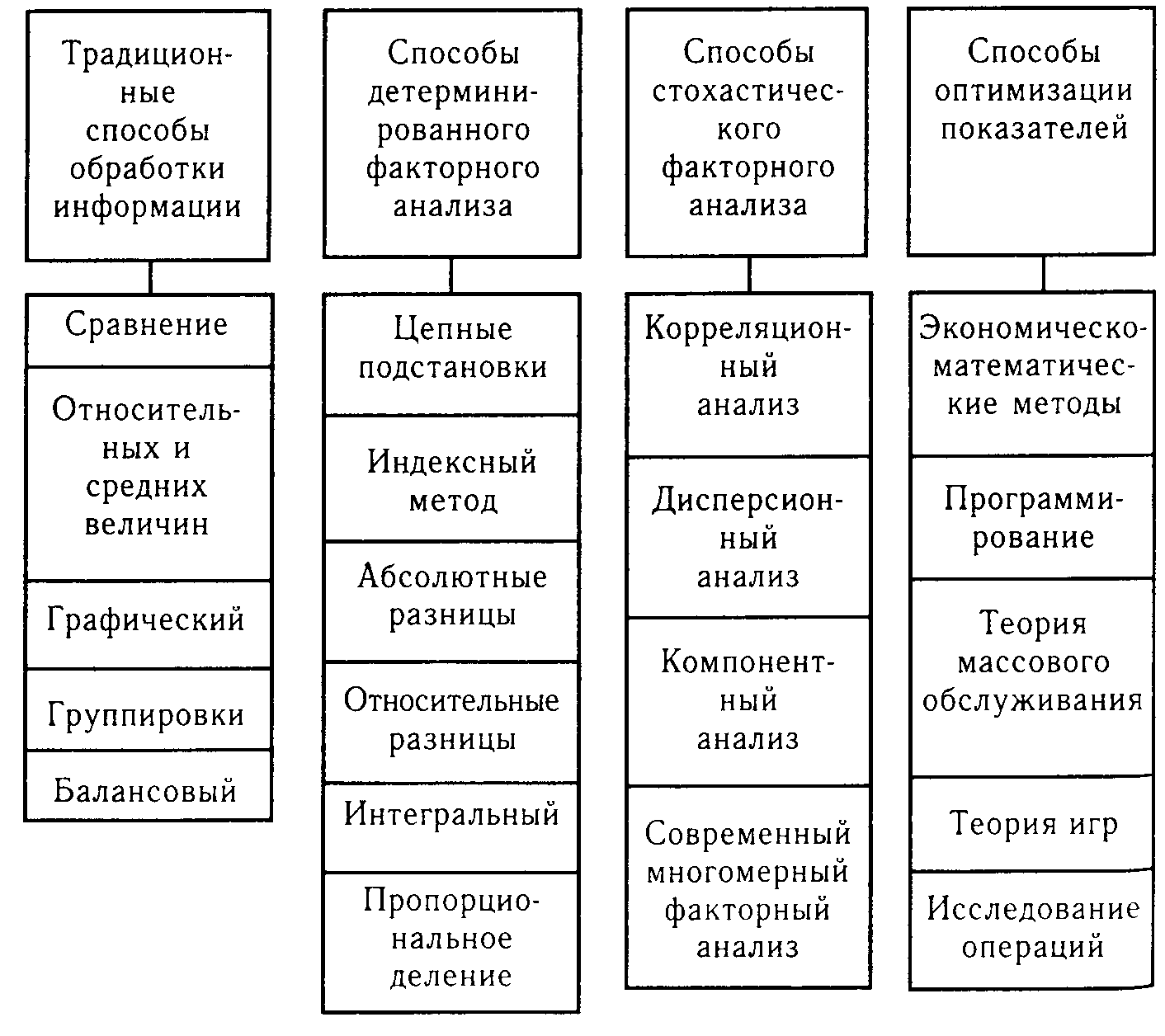

При выполнении комплексного АХД выделяютсяследующие этапы: На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы. На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа. На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.) На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д. На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат. На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства. На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию. Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД. В качестве важнейшего элемента методики АХД выступаюттехнические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для: первичной обработки собранной информации (проверки, группировки, систематизации); изучения состояния и закономерностей развития исследуемых объектов; определения влияния факторов на результаты деятельности предприятий; подсчета неиспользованных и перспективных резервов увеличения эффективности производства; обобщения результатов анализа и комплексной оценки деятельности предприятий; обоснования планов экономического и социального развития, управленческих решений, различных мероприятий. В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Рис. 2.3.1. Способы анализа хозяйственной деятельности предприятия

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. (рис.2.3.1). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д. Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более точными. Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным. В последующих темах курса будут более подробно рассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчетов и т.д.

2.3.3. Разработка системы взаимосвязанных аналитических показателей Все объекты АХД находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации. Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. Например, эффективность использования ос-новных средств производства характеризуют уровень фондоотдачи, фондоемкости, рентабельности, производительности труда и т.д. В связи с этим выбор и обоснование системы показателей для от-ражения экономических явлений и процессов (объектов исследования) является важным методологическим вопросом в АХД. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа. Так как в анализе используется большое количество разнокачественных показателей, необходима их группировка и систематизация. По своему содержанию показатели делятся на количественные и качественные. К количественным показателям относятся, например, объем изготовленной продукции, количество работников, площадь посевов, поголовье скота и т.д. Качественные показатели показывают существенные особенности и свойства изучаемых объектов. Примером качественных показателей являются производительность труда, себестоимость, рентабельность, урожайность культур и др. Изменение количественных показателей обязательно приводит к изменению качественных, и наоборот. Так, например, рост объема производства продукции ведет к снижению себестоимости. Рост производительности труда обеспечивает увеличение объема производства продукции. Одни показатели используются при анализе деятельности всех отраслей национальной экономики, другие - только в отдельных отраслях. По этому признаку они делятсяна общие и специфические. К общим относятся показатели валовой продукции, производительности труда, прибыли, себестоимости и др. Примеромспецифических показателей для отдельных отраслей и предприятий могут быть калорийность каменного угля, влажность торфа, жирность молока, урожайность культур и т.д. Показатели, используемые в АХД, по степени синтеза делятся также наобобщающие, частные и вспомогательные (косвенные). Обобщающие показатели применяются для обобщенной характеристики сложных экономических явлений. Частные показатели отражают отдельные стороны, элементы изучаемых явлений и процессов. Например, обобщающими показателями производительности труда являются среднегодовая, среднедневная, часовая выработка продукции одним работником. К частным показателям производительности труда относятся затраты рабочего времени на производство единицы продукции определенного вида или количество произведенной продукции за единицу рабочего времени. Вспомогательные (косвенные) показатели используются для более полной характеристики того или иного объекта анализа. Например, количество рабочего времени, затраченного на единицу выполненных работ. Аналитические показатели делятся на абсолютные и относительные. Абсолютные показатели выражаются в денежных, натуральных измерителях или через трудоемкость.Относительные показатели показывают соотношения каких-либо двух абсолютных показателей. Определяются они в процентах, коэффициентах или индексах. Абсолютные показатели в свою очередь подразделяются на натуральные и стоимостные.Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.д.). Стоимостные показатели показывают величину сложных явлений в денежном измерении. При изучении причинно-следственных отношений показатели делятся нафакторные и результативные. Если тот или другой показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным. Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называются факторными. По способу формирования различаютпоказатели нормативные (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации, цены и др.);плановые (данные планов экономического и социального развития предприятия, хозрасчетные задания внутрихозяйственным подразделениям);учетные (данные бухгалтерского, статистического, оперативного учета);отчетные (данные бухгалтерской, статистической и оперативной отчетности);аналитические (оценочные), которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают. Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненности, не может дать настоящего представления об эффективности хозяйственной деятельности. Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе. Все показатели в зависимости от объекта анализа группируются в следующие подсистемы (рис.2.3.2.). Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Рис. 2.3.2. Система показателей комплексного АХД

Показатели организационно-технического уровня (блок 1) характеризуют производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации, автоматизации, прогрессивность технологических процессов и т.д. В сельском хозяйстве, кроме того, надо учитывать природно-климатические условия хозяйствования. Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы. Показатели второй подсистемы характеризуют обеспеченность предприятия основными средствами производства, оборудованием, материальными и трудовыми ресурсами. От того, насколько полно и своевременно обеспечивается производство всеми необходимыми средствами, зависит выход продукции, себестоимость, прибыль, рентабельность, финансовое положение предприятия. Третий блок включает показатели производства продукции: объем валовой и товарной продукции в стоимостном, натуральном и условно-натуральном измерении, структуру продукции, ее качество, ритмичность производства и др. К показателям четвертого блока относятся данные об объеме отгрузки и реализации продукции, остатках готовой продукции на складах. Они очень тесно связаны с показателями третьего и девятого блоков. Основными показателями подсистемы 5 являются фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, среднечасовая выработка продукции на единицу оборудования, коэффициент использования наличного оборудования и т. д. От них зависит уровень фондоотдачи. В подсистеме 6 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 7, 8, 9, 10. От экономного использования материалов зависит выход продукции, себестоимость, а значит и сумма прибыли, уровень рентабельности, финансовое состояние предприятия. К последней подсистеме (блок 10) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, отношения с финансовыми органами, банками, вышестоящими организациями, работниками своего предприятия по поводу использования собственного и заемного капитала, а также факторы, которые определяют эти отношения. К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность предприятия, его финансовую устойчивость. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. 2.4. Способы обработки экономической информации в анализе хозяйственной деятельности предприятий 2.4.1. Способ сравнения в анализе хозяйственной деятельности Сравнение - один из способов, с помощью которых человек начал распознавать окружающую среду. В современной действительности этот способ используется нами на каждом шагу, временами автоматически, неосознанно. Подчеркивая его важность можно сослаться на поговорку: "Все познается в сравнении". Широкое распространение он получил и в исследовании экономических явлений. Каждый показатель, каждая цифра, используемая для оценки, контроля и прогноза, имеет значение только в сопоставлении с другой. Сущность этого способа может быть раскрыта следующим образом. Сравнение — это научный метод познания, в процессе которого неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ. Вот наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигаются: Сопоставление плановых и фактических показателей для оценки степени выполнения плана. Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов. Сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения неиспользованных резервов. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например, анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондо-отдачи, можно обосновать взаимосвязь между этими показателями. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Рассмотрим более подробно каждый тип сравнения. Как уже отмечалось ранее, одной из задач АХД является систематический контроль и всесторонняя оценка деятельности предприятий по выполнению плана экономического и социального развития. Этим обусловлена необходимостьсравнения фактических данных с плановыми. Такое сравнениепозволяет определить степень выполнения плана за месяц, квартал или год Сравнение фактических данных с плановыми может быть использовано идля проверки обоснованности плановых показателей. Для этого фактические данные в среднем за три-пять прошлых лет сравнивают с данными плана текущего года. Немаловажное значение в АХД имеетсравнение достигнутого уровня по тем или иным показателям с данными перспективного плана. Такое сравнение дает возможность видеть ход выполнения перспективного плана и задачи на будущий период. В практике аналитической работы используется такжесравнение с утвержденными нормами (например, расход материалов, сырья, энергии, воды и т.д.). Такое сравнение необходимо для выявления экономии или перерасхода ресурсов на производство продукции, для оценки эффективности их использования в процессе производства и определения утерянных возможностей увеличения выпуска продукции и снижения себестоимости. В анализе хозяйствования очень часто применяетсясравнение фактически достигнутых, результатов с данными прошлых. лет. Сравнивают результаты сегодняшнего дня со вчерашним, текущего месяца, квартала, года с прошедшими. Это дает возможность оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов Следующий вид - сравнение с лучшими результатами, т.е. с лучшими образцами труда, передовым опытом, новыми достижениями науки и техники. Такие сравнения могут проводиться как в рамках исследуемого предприятия, так и за его пределами. Внутри предприятия проводится сравнение среднего уровня показателей, достигнутых коллективом в целом, с показателями передовых участков, бригад, рабочих. Это позволяет выявить передовой опыт и новые возможности производства. Большое значение имеетмежхозяйственный сравнительный анализ, в процессе которого показатели анализируемого предприятия сопоставляются с показателями других предприятий, имеющих лучшие результаты при одинаковых исходных условиях хозяйствования. Такой анализ направлен на поиск новых возможностей производства, изучение передового опыта и является важным средством определения резервов повышения эффективности работы предприятия. Очень часто в анализе показатели исследуемого предприятия сравниваются со среднеотраслевыми данными или средними по министерству, объединению, концерну и др. Такое сравнение необходимо для более полной и объективной оценки деятельности анализируемого предприятия, для изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности. В АХД применяется такжесравнение разных вариантов решения экономических задач, что позволяет выбрать наиболее оптимальный, и тем самым более полно использовать возможности производства. Особенно широко оно используется в предварительном анализе при обосновании планов и управленческих решений. Сравнение параллельных и динамических рядов используется для определения и обоснования формы и направления связи между разными показателями. С этой целью числа, которые характеризуют один из показателей, необходимо расположить в возрастающем или убывающем порядке и рассмотреть, как в связи с этим изменяются другие исследуемые показатели: возрастают или убывают, и в какой степени.

В экономическом анализе различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, а также одномерный и многомерный. Горизонтальный сравнительный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового (планового, прошлого периода, среднего уровня, достижений науки и передового опыта). С помощьювертикального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом (удельный вес собственного капитала в общей его сумме), соотношения частей целого между собой (например, собственного и заемного капитала, основного и оборотного капитала), а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора. Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики. При одномерном, сравнительном анализе сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю. С помощью многомерного сравнительного анализа проводится сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей. Подробнее его сущность рассмотрена в следующем параграфе.

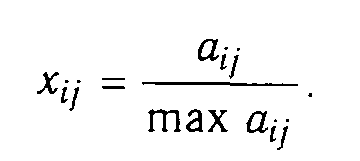

2.4.2. Многомерные сравнения в анализе хозяйственной деятельности Особого внимания заслуживают многомерные сравнения, которые необходимы в анализе для комплексной оценки результатов хозяйствования производственных подразделений, предприятий и т.д. Такая задача встает всегда, когда надо дать обобщающую сравнительную оценку результатам хозяйствования нескольких предприятий. Это делают вышестоящие органы управления, а также инвесторы для оценки степени финансового риска. Комплексная оценка хозяйственной деятельности представляет собой характеристику деятельности предприятия, полученную в результате изучения совокупности показателей, которые определяют большинство экономических процессов и содержат обобщающие данные о результатах производства. Очевидно, что чем больше показателей будет использовано для комплексной оценки, тем более правильными будут выводы анализа. Но стремиться к этой цели нужно очень осторожно, потому что увеличение количества показателей усложняет работу подсчетов по комплексной оценке и делает ее менее эффективной. Задача комплексной оценки в территориальном плане сейчас решается в двух направлениях.Первое - это разработка обобщающего (синтетического) или интегрального показателя, который бы воплотил наиболее весомые стороны хозяйственной деятельности. Достижение этой цели привлекает тем, что в итоге ожидается получение единого показателя. А это автоматически решает задачу оценки результатов хозяйствования: первое место занимает предприятие с наибольшей или наименьшей величиной показателя, второе - предприятие, которое имеет второй результат, и т.д. Такой интегральный показатель пока не найден, а многочисленные исследования показывают трудность его разработки. Сложность хозяйственной деятельности не позволяет решить проблему и другим способом - выбрать из числа обобщающих результативных показателей какой-либо один в качестве интегрального. Например, предприятие может иметь лучший результат по сумме полученной прибыли за счет конъюнктурных факторов при уменьшении объема производства продукции. Возьмем другой случай: предприятие перевыполнило план по производству продукции, но при этом увеличилась себестоимость продукции, уменьшилась сумма прибыли. Поэтому обобщающая оценка результатов деятельности предприятий обычно проводится по целому комплексу показателей. В связи с этим задача обычно усложняется, поскольку субординация предприятий по разным показателям будет неодинаковой. Например, по объему производительности предприятие будет занимать первое место, по себестоимости - третье, а по уровню рентабельности - пятое и т.д. Другое направление комплексной оценки - разработка алгоритмов вычислительных процедур, которые бы на основе комплекса показателей обеспечили однозначную оценку результатов хозяйственной деятельности. Для решения этой задачи довольно широко используются алгоритмы, основанные на методах "суммы мест", геометрической средней и т.д. Но эти методики имеют существенный недостаток, потому что в них не учитывается весомость определенных показателей. Наиболее перспективным подходом являетсяиспользование методики многомерного сравнительного анализа, основанной на методе расстояний, которая позволяет учитывать не только абсолютные величины показателей каждого предприятия, но и степень их близости (дальности) до показателей предприятия-эталона. В связи с этим необходимо координаты сравниваемых предприятий выражать в долях соответствующих координат предприятия-эталона, взятого за единицу. Рассмотрим практическую сторону решения задачи многомерного сравнительного анализа. Этап 1. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных. Исходные данные могут быть представлены как в виде моментных показателей, отражающих состояние предприятия на определенную дату, так и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста. Возможно изучение одновременно и моментных, и темповых показателей. Этап 2. В исходной таблице в каждой графе определяется максимальный элемент, который принимается за единицу. Затем все элементы этой графы (aij) делятся на максимальный элемент эталонного предприятия (mах аij). В результате создается матрица стандартизованных коэффициентов (хij).

Эталонное предприятие формируется обычно из совокупности однородных объектов, принадлежащих к одной отрасли. Однако это не исключает возможности выбора предприятия-эталона из совокупности предприятий, принадлежащих к различным отраслям деятельности, так как многие финансовые показатели сопоставимы и для разнородных объектов хозяйствования. Если с экономической стороны лучшим является минимальное значение показателя (например, затраты на рубль товарной продукции), то надо изменить шкалу расчета так, чтобы наименьшему результату соответствовала наибольшая сумма показателя. Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача решается с учетом разного веса показателей, тогда полученные квадраты умножаются на величину соответствующих весовых коэффициентов (К), установленных экспертным путем, после чего результаты складываются по строкам и из полученной суммы извлекается квадратный корень:

Этап 4. Полученные рейтинговые оценки (Rj) размещаются по ранжиру, и определяется место каждого предприятия по результатам хозяйствования. Первое место занимает предприятие, которому соответствует наибольшая сумма, второе место - предприятие, имеющее следующий результат, и т.д. Вот некоторые преимущества предлагаемой методики многомерного сравнительного анализа. Во-первых, рассмотренная методика базируется на комплексном многомерном подходе к оценке такого сложного явления, как производственно-финансовая деятельность предприятия. Во-вторых, она учитывает реальные достижения всех предприятий-конкурентов и степень их близости к показателям предприятия-эталона. В-третьих, предлагаемая методика делает количественно измеримой оценку надежности делового партнера, основанную на результатах его прошлой и текущей деятельности, что позволяет избежать субъективизма и более реально оценивать рейтинг предприятий.

2.4.3. Способы приведения показателей в сопоставимый вид Важное условие, которое нужно соблюдать при анализе, - необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования: единство объемных, стоимостных, качественных, структурных факторов; единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели; сопоставимость исходных условий производства (технических, природных, климатических и т.д.); единство методики исчисления показателей и их состава. Как видно, большинство требований очевидно. Их выполнение не вызывает трудностей. Но другой раз несопоставимость не сразу бросается в глаза, а ее достижение требует настоящих усилий. Рассмотрим конкретные примеры.Несоответствие объемного фактора может значительно ухудшить оценку деятельности предприятия по снижению издержек на производство валовой продукции (Kз). Если сравнить фактическую сумму затрат (VфiCфi) с плановой (VплiCплi), то разность этих показателей обусловлена не только изменением себестоимости отдельных видов продукции, но и изменениями в объеме производства продукции.Чтобы показатели имели сопоставимый вид, необходима нейтрализация влияния объемного фактора, для этого плановую сумму затрат надо пересчитать на фактический объем производства продукции (VфiCплi), и затем сравнить с фактической суммой затрат:

Такая проблема возникает и при оценке изменений в объеме валовой продукции. Здесь из-за возможности использования различных стоимостных измерителей (сопоставимые цены, плановые цены, действующие цены в отчетном периоде и др.) объем производства продукции может оказаться несопоставимым.Для нейтрализации влияния стоимостного фактора достаточно определить следующий условный показатель валовой продукции: (VфiЦплi). Сопоставление его с плановым показателем (VплiЦплi), обеспечит полную объективность оценки В тех случаях, когда отсутствует базисный показатель качества и оно определяется распределением полученной продукции по сортам (например, упитанностью животного), то проблема нейтрализации качественных отличий может быть решена какнейтрализация структурного фактора. Когда учитывают структуру, то формула валовой продукции имеет вид

где УД - удельный вес i-го вида продукции в общем объеме, %; Vобщ - общий объем производства продукции. Для достижения сопоставимости следует использовать одинаковые цены, например плановые (Цпл). Потом объем продукции как по плану, так и фактически нужно определить в одинаковом составе. Последний получается путем распределения фактического общего объема продукции по видам соответственно плановой структуре. Сопоставление полученных таким образом показателей валовой продукции

после исключения влияния структурного и стоимостного факторов позволяет правильнее оценить прирост объема продукции.

Когда показатели, взятые для сравнения, охватывают разныепромежутки времени, то это несоответствие легко преодолеть путем корректировки. Если же они взяты на разные моменты времени, то сопоставимость может быть достигнута только путем замены одного из показателей. Сопоставимость показателей в ряде случаев может быть достигнута, есливместо абсолютных, величин взять средние или относительные. Нельзя, например, сравнивать такие абсолютные показатели разных хозяйств, как объем производства продукции, стоимость основных средств, сумму прибыли и т.д. без учета их земельной площади. Но если вместо абсолютных показателей взять относительные, то их можно сравнивать. В некоторых случаях для обеспечения сопоставимости показателей используютсяпоправочные коэффициенты. Особенно нужно быть внимательным в отношении методического несоответствия показателей. Оно не только может исказить результаты сравнения, но и вообще изменить смысл. Например, фондоотдача может быть исчислена по всей сумме основных фондов, по основным производственным фондам или только по активной их части. Поэтому не проверив тождества методики расчета показателей в плане и отчете текущего года, а также за прошлые периоды можно дать неверную оценку динамики, поскольку в основу изменения изучаемого показателя будет положено различие в способе его расчета. Чтобы обеспечить правильность выводов,нужно добиться тождества показателей по методике их расчета. Очень важно также при сравнении показателей обеспечить их сопоставимость по природно-климатическим условиям. Особенно это актуально для сельского хозяйства. Нахождение предприятий в различных природно-экономических зонах оказывает существенное влияние на выход продукции, уровень переменных и постоянных затрат, трудоемкость продукции и т.д. Для обеспечения сопоставимости показателей по этому фактору выделяют долю прироста показателей, обусловленных климатическими и территориальными особенностями, с последующим устранением их влияния. Нельзя также допускать, чтобы сравниваемые показатели были неоднородны по составу затрат, количеству учитываемых объектов и др. Нельзя, например, сопоставлять показатели цеха с показателями завода в целом, себестоимость валовой и себестоимость реализованной продукции, балансовую и чистую прибыль предприятия и т.д. Таким образом, основными способами приведения показателей в сопоставимый вид являются нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

2.4.4. Способы использования относительных и средних величин в анализе хозяйственной деятельности Экономические явления, которые изучаются в АХД, имеют, как правило, количественную определенность, которая выражается в абсолютных и относительных величинах. Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, протяженности, площади, стоимости и т.д. безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). В анализе хозяйственной деятельности используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности. Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к его уровню в прошлом году или к среднему за три-пять предыдущих лет. Относительная величина выполнения плана - это отношение между фактическим и плановым уровнем показателя, выраженное обычно в процентах. Для характеристики изменения показателей за какой-либо промежуток времени используютотносительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут бытьбазисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным годом, а в другом - каждый следующий год относится к предыдущему. Показатель структуры - это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес посевов зерновых культур в общей посевной площади, удельный вес рабочих в общем количестве работников предприятия. Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, силовых и рабочих машин и т.д. Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явления в соответствующей среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т.д. Относительные величины эффективности - это соотношение эффекта с ресурсами или затратами, например, производство продукции на один рубль затрат, на одного рабочего и т.д. В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяютсясредние величины. Они используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений по соответствующему признаку. Она показывает общую меру этого признака в изучаемой совокупности, т.е. одним числом характеризует всю совокупность объектов. С помощью средних величин можно сравнивать разные совокупности объектов, например, районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д. В анализе хозяйственной деятельности используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др. При использовании средних величин в АХД следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. В этом их сила и недостаток. Нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрываются результаты плохо работающих бригад, цехов и других хозяйственных подразделений. За средними данными не видны и достижения передовиков производства. Поэтому при анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

2.4.5. Способы группировки информации в анализе хозяйственной деятельности Широкое применение в АХД находитгруппировка информации — деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями. 1. В зависимости от задач используются типологические, структурные и аналитические группировки. Примеромтипологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т.д. Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по степени выполнения плана производства продукции, понижению ее себестоимости и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов. Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной. 2. По сложности построения различают два типа группировок: простые и комбинированные. С помощьюпростых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. Вкомбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы - по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки. Они позволяют изучать очень разнообразные и сложные взаимосвязи. Но необходимо отметить и их существенный недостаток. Построение таких группировок отличается высокой трудоемкостью, а полученные результаты очень трудно воспринимаются. Поэтому для изучения сложных взаимосвязей лучше такую группировку заменить несколькими простыми.

При построении группировок нужно очень серьезно относиться к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа. Методика построения группировок коротко может быть определена в виде следующего алгоритма: определение цели анализа; сбор необходимых данных по всей совокупности объектов; ранжирование совокупности по выбранному для группировки признаку; выбор интервала распределения совокупности и ее деление на группы; определение среднегрупповых показателей по группировочным и факторным признакам; анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат. В случае построения комбинированных группировок э2тот алгоритм расширяется за счет повтора (несколько раз) четвертого и пятого пунктов,