| Негосударственное образовательное учреждение

высшего профессионального образования

Московский психолого-социальный институт

Факультет государственного и муниципального управления

Кафедра государственное и муниципальное управление

Курсовая работа

по дисциплине: « Система государственного и муниципального управления»

на тему: «Эффективность управления муниципальными финансами»

Выполнила:

Боброва Наталия Владимировна

студент 2 курса, гр. 08/ГМУ 2у

Научный руководитель:

Шабыков Анатолий Иванович

Оценка: ________________

________________ _____________________

(подпись) (ФИО)

Москва 2011г.

Содержание

| Введение………………………………………………………………….……..

|

3

5

5

8

12

14

14

22

26

26

34

38

40

|

| Глава 1. Основные задачи и методы управления финансами………………..

|

| 1.1. Сущность и методы управления финансами ……………….……...

|

| 1.2. Объекты управления....………………………………………………

1.3. Субъекты управления………………………………………………..

|

| Глава 2. Общая характеристика государственных (муниципальных) финансов…………………………………………………………………………....

|

| 2.1. Содержание государственных и муниципальных финансов……...

|

| 2.2. Организация управления системой государственных и муниципальных финансов………………………..…...………………………………...

|

| Глава 3. Эффективность управления муниципальными финансами………..

| 3.1. Управление финансами на примере «муниципального хозяйственного комплекса»…………………………………………………………...

|

| 3.2. Методы и критерии эффективности управления финансами...…

|

Заключение………………………………………………………………………

|

| Список использованных источников и литературы………………………..

|

Введение

Государственные финансы являются инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. Это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные ресурсы и осуществляют денежные расходы.

Государственные финансы являются составной частью общей финансовой системы страны. Экономика стран в соответствии с системой национальных счетов подразделяется на пять секторов: нефинансовые корпоративные и квазикорпоративные предприятия; финансовые учреждения; государственное управление; частные некоммерческие учреждения, обслуживающие домашние хозяйства (население); домашние хозяйства. К этим секторам добавляется сектор остальных стран мира. К каждому из этих секторов относятся соответствующие институциональные единицы. Совокупность финансов институциональных единиц каждого сектора в их взаимодействии между собой и другими секторами образует финансы секторов экономики. Государственные финансы - это финансы сектора государственного управления. Сектор государственного управления наряду с нефинансовыми корпоративными и квазикорпоративными предприятиями, финансовыми учреждениями, частными некоммерческими учреждениями, обслуживающими домашние хозяйства, и домашними хозяйствами является составной частью экономики. В силу этого он участвует в общем кругообороте доходов, расходов и выпуска продукции. Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности, относятся - государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др.

Реклама

Муниципальные (или местные) финансы — совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения.

Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами.

Общее управление финансами осуществляется органами госвласти: президентом РФ, правительством, федеральным собранием. Непосредственное управление финансами осуществляет специальный финансовый аппарат. Систему этих органов возглавляет Минфин РФ. Он разрабатывает финансовую политику, составляет проект федерального бюджета, обеспечивает устойчивость госфинансов, осуществляет финансовый контроль. Министерство по налогам и сборам контролирует полное и своевременное внесение налоговых платежей в федеральное казначейство, осуществляет кассовое исполнение бюджета.

Объектом данной курсовой работы является финансовая система в Российской Федерации.

Предметом изучения является эффективность управления муниципальными финансами.

Целью курсовой работы является изучение вопроса эффективного управления муниципальными финансами.

Задачи курсовой работы:

1.Изучить основные направления и методы управления финансами.

2. Дать общую характеристику государственных (муниципальных) финансов.

Реклама

3. Рассмотреть развитие государственных и муниципальных финансов России в соответствии с глобальными изменениями международных финансов.

1. Основные задачи и методы управления финансами

1.1. Сущность и методы управления финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление.

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как финансы организаций (предприятий, учреждений), страховые отношения, государственные финансы и финансы и домашнего хозяйства. Им соответствуют такие субъекты управления как, финансовые службы (отделы) предприятий, страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляемых управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как: планирование, оперативное управление, контроль [7, с. 25-27].

Планирование занимает одно из важнейших мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Плановые решения принимаются на основе анализа финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности.

Оперативное управление представляет собой комплекс мер, вырабатываемых на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель максимального эффекта при минимуме затрат помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с елью улучшения хозяйственной деятельности.

Контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Он позволяет составить фактические результаты по использованию финансовых ресурсов с плановыми, выявлять резервы роста финансовых ресурсов и более эффективного их использования.

Различают стратегическое, или общее, управление финансами и оперативное. Стратегическое планирование выражается в определении финансовых ресурсов для реализации целевых программ и др. Оно осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента, Министерством Финансов, Министерством экономического развития и торговли и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, финансовых органов субъектов Российской федерации и местных органов власти, руководители внебюджетных фондов, страховых организаций, финансовых служб организаций, финансовых служб предприятий [11, с.77-79].

При обработке управленческих решений финансового характера, как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа, как итогов прошлого хозяйственного периода, так и перспектив, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления. Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах.

Приоритетными задачами экономической политики, направленными на достижение устойчивых темпов экономического роста, представляются: создание условий для развития основных элементов финансовой инфраструктуры (банковского сектора, фондового рынка, инвестиционных институтов, рынка страховых услуг) и достижение финансовой стабильности; обеспечение сбалансированности бюджетной системы и повышение эффективности ее функционирования; существенное снижение налогового бремени и повышение эффективности налоговой и таможенной систем.

Для реализации указанных задач необходимы конкретные меры по принятию новых законопроектов и внесений изменений и дополнений в действующие в целях создание благоприятного делового климата, защиты прав собственности, дебюрократизации управления, повышения инвестиционной активности управления, выравнивания налогового бремени по совершенствованию платежной системы, внедрению международных стандартов финансовой отчетности и повышению открытости информации о финансово-хозяйственной деятельности экономических структур; завершению перевода всех получателей средств федерального бюджета на казначейскую систему, а высокодотационных субъектов РФ - кассовое обслуживание через органы федерального казначейства; обеспечению прозрачности бюджетов всех уровней и внебюджетных фондов, а также процедур закупок товаров и услуг для государственных нужд; по совершенствованию порядка обязательного страхования, системы государственного регулирования страхования и надзора [13, с.105-107].

1.2. Объекты управления

Финансовая система представляет собой финансовые отношения, существующие в рамках данной экономической формации.

Финансовая система – совокупность различных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Построение финансовой системы базируется на следующих принципах:

1. Функциональное значение состоит в выполнении каждым звеном финансовой системы своих задач (госбюджет выражает распределительные отношения между государством, предприятиями и населением; финансы предприятий выражают отношения по созданию и использованию денежных фондов предназначенных для обеспечения первичных потребностей общественного воспроизводства).

2. Единство финансовой системы предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через централизованные финансовые органы и единые цели. Управление всеми звеньями происходит на основе единых законодательных и нормативных актах.

3. Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями.

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также отдельными группами и слоями населения.

Государственные финансы - это отношения по поводу распределения и перераспределения совокупного общественного продукта (СОП) и части национального богатства, связанные с формированием финансовых ресурсов государства и использованием их на затраты по расширению производства, удовлетворения растущих социально-культурных потребностей общества, нужд обороны и управления.

В сфере государственных финансов выделяются звенья:

государственный бюджет

внебюджетные фонды

государственный кредит

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. В нем концентрируется значительная часть финансовых ресурсов государства; в руках государства сосредотачивается основная доля СОП и национального дохода (НД) (в России до 80% средств централизуется). [10;144]

Бюджет РФ как финансовый план государства базируется на показателях прогноза социально-экономического развития страны на очередной год. Общие показатели и структура доходов и расходов органически связаны с объемами общественного продукта и национального дохода и определяется налоговой системой и бюджетно-финансовой политикой государства.

Внебюджетные фонды создаются федеральными и региональными органами государственной власти и органами местного самоуправления для аккумуляции денежных средств, направляемы на финансирование расходов, не включаемых в бюджет.

Внебюджетные фонды имеют строго целевое назначение и являются самостоятельными финансово-кредитными учреждениями. По признаку целевой направленности расходования средств их можно объединить в три группы. Первая включает внебюджетные фонды социального страхования, имеющие общегосударственное значение (Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования). Вторая группа охватывает внебюджетные фонды межотраслевого и отраслевого (ведомственного) назначения (создаются на федеральном уровне для финансирования затрат на НИОКР, социальное и материально-техническое обеспечение отдельных ведомств). В третью входят различные внебюджетные фонды территориального назначения.

Как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая государственные ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Государственный кредит выражает кредитные отношения между государством, в лице органов исполнительной власти федерального уровня, с одной стороны, хозяйствующими субъектами, физическими лицами, нерезидентами и иностранными государствами, с другой, по поводу получения займов, предоставления кредитов или гарантийного обеспечения.

Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Государственный кредит используется также в целях стабилизации денежного обращения в стране.

Государственный кредит функционирует в следующих формах: государственные займы, гарантированные займы. Государственные займы осуществляются путем эмиссии и размещения ценных бумаг, получения иностранного кредита. В форме условного государственного долга выступают гарантированные обязательства федерального правительства под кредиты, получаемые органами исполнительной власти субъектов РФ либо хозяйствующими субъектами [4, с.197-201].

В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов делятся на подзвенья:

- федеральные финансы;

- финансы субъектов РФ;

- местные финансы.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. Финансы предприятий представляют собой денежные отношения, связанные с образованием и распределением денежных доходов и накоплений и их использование на выполнение обязательств перед финансово-кредитной системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов можно выделить в подзвенья:

финансы коммерческих предприятий и организаций;

финансы некоммерческих организаций.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования [12, с. 205-207].

Страхование – это совокупность особых замкнутых перераспредели тельных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Страхование проводится в обязательной и добровольной форме. Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать систему страхования, обеспечивающую универсальный объем страховой защиты общественного производства [15, с. 175-178].

1.3. Субъекты управления

Субъектами общего управления финансами в Российской Федерации являются высшие федеральные органы власти – Президент РФ, Федеральное Собрание РФ, Правительство РФ.

Президент РФ - регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием.

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) - устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.)

Правительство РФ - рассматривает федеральный бюджет, выступает как единый центр управления финансами. Центральным органом, осуществляющим реализацию финансовой политики, является Министерство финансов РФ. Оно обеспечивает единство финансовой, кредитно-денежной и валютной политики в РФ, координирует деятельность других федеральных органов исполнительной власти.

Министерство финансов РФ (МФ РФ):

осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства;

развивает бюджетный федерализм;

разрабатывает проект федерального бюджета;

составляет отчет о выполнении федерального бюджета;

составляет консолидированный бюджет.

На Министерство финансов возложены следующие функции:

участие в разработке прогнозов социально-экономического развития РФ на долгосрочный период, среднесрочную и краткосрочную перспективы;

подготавливает предложения и реализует мероприятия по совершенствованию бюджетной системы и механизма межбюджетных отношений

участвует в подготовке предложений по основным направлениям кредитно-денежной политики;

проведение мероприятий по контролю за целевым исполнением федерального бюджета и за исполнением целевых средств бюджета.

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных Российской Федерацией; МНС РФ также осуществляет валютный контроль.

Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

Счетная палата Российской Федерации - это специальный контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денежных средств. Счетная палата независима от Правительства и подотчетна Федеральному собранию.

Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений, а также банки [1, с. 12-17].

2. Общая характеристика государственных (муниципальных) финансов

2.1. Содержание государственных и муниципальных финансов

Особое положение в финансовой системе принадлежит государственным и муниципальным (местным) финансам, что обусловлено их специфическим назначением - обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Государственные и муниципальные финансы - это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований.

С помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов.

Во-первых, форма государственного устройства. Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается.

Во-вторых, особенности административно-территориального устройства государства, что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня [10, с. 123-127].

Согласно Конституции РФ равноправными субъектами РФ являются края (области) и входящие в их состав автономные округа. Соответственно формирование финансовых ресурсов таких краев (областей) и автономных округов осуществляется в условиях разграничения полномочий не только с федеральным центром, но и между самими субъектами РФ. При этом перечень доходов и пропорции их зачисления в бюджеты указанных субъектов РФ могут регулироваться федеральными законами и договорами (соглашениями) между органами государственной власти автономного округа и органами государственной власти края или области.

Федеральный закон от 06.10.2003 № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", вводимый в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух муниципальных образований — муниципальных районов и находящихся на их территории поселений. Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований.

В-третьих, особый статус отдельных территориальных образований. Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой.

Так, некоторые унитарные государства (Италия, Испания и др.) включают в свой состав автономии, органы, власти которых имеют более широкие полномочия по сравнению с органами власти других административно-территориальных единиц этих государств. Для реализации таких полномочий автономии наделяются дополнительными финансовыми ресурсами и соответственно обладают большей финансовой независимостью. Международная практика позволяет также привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования иного статуса (в США - федеральный округ, ассоциированная территория, в Индии - союзные территории и др.). Разнопорядковый статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов.

Принцип равноправия субъектов РФ, закрепленный в ст. 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения. В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета финансовой помощи [5, с. 58-64].

В свою очередь, для муниципальных образований законодательство РФ предусматривает возможность установления особого режима функционирования. Наделение муниципального образования особым статусом обусловлено; концентрацией в границах муниципального образования объектов государственной безопасности, для которых установлен особый режим функционирования и охраны государственной тайны (статус закрытого административно-территориального образования — далее по тексту ЗАТО); специализацией градообразующих организаций муниципального образования на научной, научно-технической и инновационной деятельности в рамках научно-производственного комплекса (статус наукограда). Особый статус предусматривает больший объем полномочий органов местного самоуправления и соответственно дополнительные источники их финансового обеспечения. В частности, обязательства, возлагаемые на органы местного самоуправления ЗАТО в связи со специальными условиями проживания граждан (например, переселение на новое место жительства граждан, утративших служебную связь с отдельными организациями ЗАТО; организация пропускного режима на территорию ЗАТО и др.), предполагают расширение полномочий органов местного самоуправления по мобилизации финансовых ресурсов. Федеральным законодательством это достигается путем увеличения доли налоговых доходов" зачисляемых в бюджеты ЗАТО, установления права органов местного самоуправления, ЗАТО на обеспечение сбалансированности своих бюджетов за счет финансовой помощи федеральных органов государственной власти.

Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в форме различных фондов денежных средств: бюджетов разных уровней бюджетной системы страны и внебюджетных фондов.

Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения всех возложенных на них задач и функций. С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др. Таким образом, бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества.

Формирование внебюджетных фондов связано с появлением потребности у органов государственной власти и местного самоуправления в значительных объемах финансовых ресурсов для проведения ряда важных социально-экономических мероприятий. Внебюджетные фонды позволяют осуществить финансирование таких мероприятий за счет специальных источников, используемых по целевому назначению. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п. Таким образом, внебюджетные фонды выступают формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающей целевое направление средств на финансирование отдельных социальных, экономических, экологических потребностей общества.

Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти и местного самоуправления - это доходы, поступления и денежные накопления, находящиеся в государственной и муниципальной собственности и предназначенные для решения органами государственной власти и местного самоуправления вопросов, отнесенных к их компетенции.

Формирование основного объема финансовых ресурсов органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и муниципальных доходов.

Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды.

При этом денежные средства, зачисляемые в бюджеты органов государственной власти соответствующих уровней, представляют собой доходы бюджетов; денежные средства; поступающие в государственные внебюджетные фонды, являются доходами этих фондов. Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти разных уровней и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов.

Муниципальные доходы - денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований.

Мобилизация доходов в бюджеты и государственные внебюджетные фонды осуществляется в форме налоговых и неналоговых доходов, а также безвозмездных перечислений. В условиях рыночной экономики с помощью налогов обеспечивается мобилизация преобладающей части государственных и муниципальных финансовых ресурсов.

Финансирование расходов бюджетов в части превышения их объема над величиной доходов осуществляется за счет поступлений из источников финансирования дефицита бюджетов, Финансирование дефицита бюджетов органов государственной власти обеспечивается посредством привлечения денежных средств в формах займов, осуществляемых путем размещения государственных ценных бумаг, и кредитов, полученных от кредитных организаций; получения бюджетных ссуд и бюджетных кредитов из бюджетов других уровней; поступления средств от продажи имущества, находящегося в государственной собственности, и др. При этом органы государственной власти РФ имеют право на привлечение как внутренних, так и внешних источников финансирования дефицита бюджета, а органы государственной власти субъектов РФ - только внутренних источников (ст. 94, 95 БК РФ). В соответствии с действующим законодательством РФ финансирование дефицита бюджетов государственных внебюджетных фондов обеспечивается только за счет изменения остатков средств на счетах по учету средств бюджетов соответствующих внебюджетных фондов.

С целью сбалансированности местных бюджетов органы местного самоуправления осуществляют привлечение средств на внутреннем финансовом рынке (в формах размещения муниципальных ценных бумаг, бюджетных ссуд и бюджетных кредитов из бюджетов других уровней, кредитов кредитных организаций) и возмездное отчуждение муниципального имущества (путем его продажи). Право органов местного самоуправления на внешние заимствования Бюджетным кодексом РФ не предусматривается (ст. 96 БК РФ).

Денежные накопления органов государственной власти и местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения соответствующего бюджета или государственного внебюджетного фонда и предназначенных для финансирования расходов в последующие периоды. Денежные накопления органов государственной власти и местного самоуправления проявляются в форме остатков средств на счетах бюджетов или государственных внебюджетных фондов на начало финансового года, учитываемых после завершения операций по принятым денежным обязательствам прошедшего года. Остатки средств изъятию не подлежат и могут использоваться органами государственной власти и местного самоуправления на покрытие внутригодовых кассовых разрывов в течение последующего года, направляться на финансирование дефицита бюджета или государственного внебюджетного фонда в очередном финансовом году, размещаться в долговые обязательства [13, с. 154-159].

Источниками формирования государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т. п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. В свою очередь, источниками финансовых ресурсов органов местного самоуправления являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность. Использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов. Государственные расходы - это денежные средства, направляемые органами государственной власти из бюджетов соответствующих уровней и государственных внебюджетных фондов на финансовое обеспечение возложенных на них задач и функций.

Денежные средства, направляемые из бюджетов органов государственной власти соответствующих уровней, представляют собой расходы бюджетов; денежные средства, перечисляемые из государственных внебюджетных фондов, являются расходами этих фондов. Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти разных уровней и расходов государственных внебюджетных фондов, при этом основной объем государственных расходов осуществляется за счет средств бюджетов разных уровней.

Муниципальные расходы - это денежные средства, направляемые органами местного самоуправления из бюджетов муниципальных образований на решение вопросов местного значения.

Государственные расходы предназначены для удовлетворения потребностей общества в области развития экономики и социальной сферы, управления государством, укрепления его обороноспособности и национальной безопасности и др. В свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.). Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития [20, с. 63-75].

2.2. Организация управления системой государственных и муниципальных финансов

Управление представляет собой сознательное воздействие с целью развития и совершенствования объекта. Государственное воздействие ан бизнес осуществляется через налоговую политику, регулирование финансового рынка, формирование амортизационного фонда, систему государственной поддержки предприятий через субсидии. Т.е. государство не управляет финансами, а воздействует через финансы на экономику и социальную сферу, в основном, при реализации финансовой политики. Непосредственно в области государственного управления находятся государственные финансы (формирование государственного бюджета, внебюджетных фондов, финансов государственных предприятий). Управление ведется через принятие финансового законодательства, утверждение федерального бюджета и отчета о его исполнении, введение или отмену отдельных налогов, утверждение предельных размеров государственного долга и др.

Управление государственными финансами - набор стимулов и санкций для быстрого решения поставленных задач государственной политики.

Объектом управления выступает система финансов или совокупность денежных отношений. Субъекты управления - финансовые институты, службы, финансовые отделы организаций и др. Управление финансами выражается в финансовой политике - совокупности методологических принципов, практических форм организации и методов использования финансов.

Целями управления выступают финансовая устойчивость и независимость, проявляющаяся в макроэкономической сбалансированности, профиците бюджета, сокращении государственного дола, стабильности национальной валюты и, в конечном итоге, сочетании интересов государства и общества.

В управлении государственными финансами выделяют несколько функциональных элементов:

планирование - оценивает состояние финансов и направления эффективного их использования;

оперативное управление- комплекс мер, разработанных на основе складывающейся финансовой ситуации с целью максимизации эффекта при минимальных затратах с помощью перераспределения финансовых ресурсов;

контроль осуществляется ан всех стадиях использования финансов государства, сопоставляя плановые и фактические результаты.

В широком смысле, выделяют несколько форм и методов управления финансами государства:

финансовое планирование;

прогнозирование;

программирование;

финансовое регулирование;

финансовый контроль;

принятие финансового законодательства;

система методов мобилизации финансовых ресурсов.

Основными субъектами управления государственными и муниципальными финансами в РФ являются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам, Министерство по управлению государственным имуществом, ЦБ РФ, Федеральная комиссия по ценным бумагам и другие [6, с. 25-30].

Финансовое планирование представляет собой деятельность по сбалансированности и пропорциональности использования финансовых ресурсов. Оно устанавливает рациональное соотношение между ресурсами государства и доходами хозяйствующих субъектов, а также между величиной дохода до уплаты налога и после на предприятии и другое. Финансовое планирование является частью народнохозяйственного планирования и направлено ан координацию деятельности всех органов финансовой системы.

Примерами финансовых планов в сфере государственных финансов являются:

- бюджетный план;

- сметы расходов и доходов бюджетных организаций;

- сводный финансовый баланс государства;

- баланс денежных доходов и расходов населения территории и др.

Сводный финансовый баланс составляется Министерством экономики РФ

Финансовое прогнозирование является предвидением возможного финансового положения государства и территории, используется для обоснования показателей финансовых планов. Цель прогноза - определение реально возможного объема финансовых ресурсов, источников их формирования и направлений использования в прогнозируемом периоде.

Методами прогнозирования выступают:

- эконометрические модели, описывающие динамику показателей финансового плана в зависимости от факторов, влияющих на экономические процессы;

- метод корреляционно-регрессионного анализа;

- метод непосредственной экспертной оценки.

В масштабах государства финансовое прогнозирование предполагает:

- указание приоритетов государственных расходов по направлениям;

- увеличение эффективности расходования государственных средств;

- прекращение финансирования в соответствии с выбором альтернативного варианта.

Программирование предполагает подготовку и реализацию целевых комплексных программ по социальным и экономическим направлениям среднесрочного и долгосрочного характера.

Финансовое регулирование представляет собой организованную государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства. Его субъектами выступают государственные структуры, объектами - доходы и расходы участников общественного воспроизводства. Цель финансового регулирования - установление пропорций распределения, накопления, обеспечивающих удовлетворение потребностей на микро и макро уровне. Финансовыми регуляторами являются:

- налоги и неналоговые платежи в бюджет;

- финансовые льготы и санкции;

- эксплуатационные расходы бюджетных организаций;

- общие и целевые субсидии для государственных заказов;

- доходы и расходы внебюджетных фондов;

- доходы и расходы государственных предприятий.

Существуют формы регулирования: прямое - через увеличение или снижение ставок прямых налогов; косвенное - через косвенное налогообложение; смешанное. Обеспечивают финансовое регулирование финансовое законодательство РФ и органы власти и управления всех уровней.

Регулирование реализуется посредством состава, структуры и объемов государственных доходов и расходов. В частности государственные расходы делятся на:

- трансформационные: государственное потребление и государственные инвестиции - оказывают влияние на заработную плату работников бюджетной сферы, объем государственного долга, объем государственных закупок товаров и услуг и др.;

- трансферты населению и юридическим лицам оказывают влияние на размер стипендий, пенсий доходы социально значимых обязательств и др.;

- текущие и капитальные влияют на размер государственных инвестиций;

- производственного направления и социального значения.

Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения [9, с. 96-99].

3. Эффективность управления муниципальными финансами

3.1. Управление финансами на примере «муниципального хозяйственного комплекса»

Современный этап экономического развития России сопровождается эволюцией системы межбюджетных отношений. В этих условиях возрастает необходимость проработки основ бюджетного федерализма, формирования стимулов у органов государственной власти и местного самоуправления к наращиванию темпов экономического роста. Тем не менее, возникновение целого ряда противоречий в отношениях между уровнями власти, особенно на уровне субъект Российской Федерации – муниципальные образования, не способствует укреплению основ бюджетного федерализма.

Современное состояние бюджетной системы характеризуется децентрализацией расходных полномочий и одновременно концентрацией доходных источников на федеральном уровне. Местные бюджеты кроме собственных обязательств включают ряд государственных полномочий, передача которых на местный уровень не сопровождается адекватным финансированием. Низкая собираемость доходов не способствует укреплению финансовой самостоятельности территорий Российской Федерации. В связи с этим большое значение для сбалансированности местных бюджетов приобретает организация эффективной системы регулирования межбюджетных отношений на уровне субъект Российской Федерации – муниципальные образования.

К числу проблем формирования и использования местных бюджетов следует отнести и такие как неэффективность расходов бюджетов, наличие фактов нецелевого использования средств, недостаточное развитие муниципальной финансовой статистики, отсутствие системы мониторинга состояния и качества управления государственными и муниципальными финансами, нечеткость методик регулирования межбюджетных финансовых потоков.

Таким образом, актуальной для настоящего момента является проблема регулирования межбюджетных отношений на уровне субъект Федерации – муниципальные образования. Возникает необходимость разработки теоретических основ и практических рекомендаций по формированию отдельных направлений финансовой политики на субрегиональном уровне.

В статье предлагается новый подход к определению понятия «муниципальный хозяйственный комплекс» с позиций воспроизводственного процесса, система показателей оценки состояния бюджетов муниципальных образований, а также рекомендации по совершенствованию механизма распределения финансовой помощи муниципальным образованиям из бюджета субъекта.

Понятие «муниципальный хозяйственный комплекс».

В научной литературе выделяют различные формы пространственной организации хозяйства: промышленный узел, транспортный узел, территориально-производственный комплекс, а также ряд других.

В рамках выделенных форм пространственной организации хозяйства субъекты финансово-экономических отношений объединены либо на основе производственных связей в рамках производственных комплексов или узлов, либо их взаимодействие происходит на ограниченной территории субъекта и обусловлено определенной целью, например, привлечение иностранных инвестиций [4, с. 39-43].

После разрыва налаженных в период плановой экономики административно-хозяйственных связей технологически взаимозависимых предприятий повышается интерес к выявлению и регулированию факторов развития интегрированных промышленных комплексов, формирования их финансовых ресурсов. С целью рассмотрения муниципального воспроизводственного процесса в рамках интегрированного объединения предлагается следующее понятие муниципального хозяйственного комплекса. Муниципальный хозяйственный комплекс представляет собой финансово-промышленное объединение предприятий и вспомогательных производств, коммерческих банков и других финансовых институтов на основе их территориального единства в рамках воспроизводственного процесса в муниципальном образовании. Субъектами финансового менеджмента в этом комплексе являются центральная компания и местная администрация, оказывающие управляющее воздействие. Объектом управления в данной модели являются финансовые ресурсы муниципального хозяйственного комплекса, представляющие собой ресурсы отдельных хозяйственных единиц. Источники финансовых ресурсов муниципального хозяйственного комплекса могут быть классифицированы на собственные и заемные, а соотношение между ними является важной информацией для принятия управленческого решения.

Муниципальный хозяйственный комплекс следует отличать от понятия «муниципальное хозяйство», определяемое следующим образом. Муниципальное хозяйство – это деятельность местных публичных органов или организованного представительства людей, живущих концентрированно на избранной территории и занимающихся преимущественно предпринимательством и торговлей, причем эта деятельность направлена на наивыгоднейшее использование материальной среды с помощью установленных средств в целях благоустройства данной территориальной единицы и социального благосостояния (то есть благоустройства в широком смысле) живущего на ней коллектива.

С целью отражения всех аспектов финансовых отношений между субъектами муниципальной экономики представляется целесообразным сформулировать следующее определение местного бюджета. Местный бюджет – это система экономических отношений между органами местного самоуправления и органами государственной власти, хозяйствующими субъектами муниципального комплекса, населением в процессе воспроизводства с целью формирования и использования фонда денежных средств, являющегося финансовой основой местного самоуправления.

Финансы выступают не только экономической категорией, но и инструментом воздействия на воспроизводственный процесс как всего муниципального хозяйственного комплекса, так и отдельных хозяйствующих субъектов. Это воздействие осуществляется через финансовый механизм, представляющий собой систему действия финансовых рычагов, финансовых методов, а также организационное, информационное и нормативно-правовое обеспечение. Таким образом, можно сказать, что финансовый механизм представляет собой совокупность способов управления финансовыми отношениями. Множественность финансовых взаимосвязей предопределяет сложность самого финансового механизма (рис. 1).

Финансовый механизм муниципального хозяйственного комплекса

Рис.1. Финансовый механизм муниципального хозяйственного комплекса

Анализ является одним из базовых этапов процесса управления, а аналитический инструментарий – мощным управленческим рычагом, результаты которого могут быть положены в основу процесса управления муниципальными финансовыми ресурсами. На этапе разработки стратегии развития муниципальных образований и субъекта в целом и выбора направлений бюджетно-налоговой политики важное значение приобретает комплексный анализ достигнутого уровня социально-экономического развития, показателей состояния местного бюджета, проводимый в разрезе сопоставимых групп муниципальных образований. Выделение различных типов муниципальных образований возможно на основе сочетания трех основных характеристик: административное подчинение, численность населения, экономический профиль [17, с. 112-129].

Административное подчинение определяет статус и основной набор функций муниципального образования. Муниципальные образования по данной характеристике подразделяются на город (центр субъекта Российской Федерации), город (областного или республиканского подчинения), город (районный центр областного или республиканского подчинения), с подчиненными ему населенными пунктами, район с центром в городе, район с центром в поселке городского типа (пгт) или селе, одно или несколько сельских поселений.

Численность населения является традиционной характеристикой при классификации и анализе поселений, отражая социально-экономический потенциал муниципального образования. По численности населения муниципальные образования делятся на: крупнейшие – свыше 1000 тыс. чел., крупные – от 500 до 1000 тыс. чел., большие – от 100 до 500 тыс. чел., средние – от 50 до 100 тыс. чел., малые – до 50 тыс. чел.

Экономический профиль является важной характеристикой для оценки устойчивости экономики муниципального образования и отражает преобладание отрасли народного хозяйства в экономике территории. Муниципальные образования классифицированы на промышленные, промышленно-аграрные, аграрные, закрытые административно-территориальные образования (ЗАТО), наукограды.

Различия в целях анализа и в его информационном обеспечении приводят к тому, что единой комплексной методики оценки бюджетов муниципальных образований, как и бюджетов регионов, на настоящий момент не существует. Местные органы управления ограничиваются лишь экономическим анализом базовых бюджетных показателей (доходов и расходов), оценивая абсолютные показатели бюджета, сопоставляя доли налоговых и неналоговых поступлений, финансовой помощи и кредиторской задолженности в общем объеме доходов бюджета, а также доли различных видов расходов бюджета в его совокупных расходах.

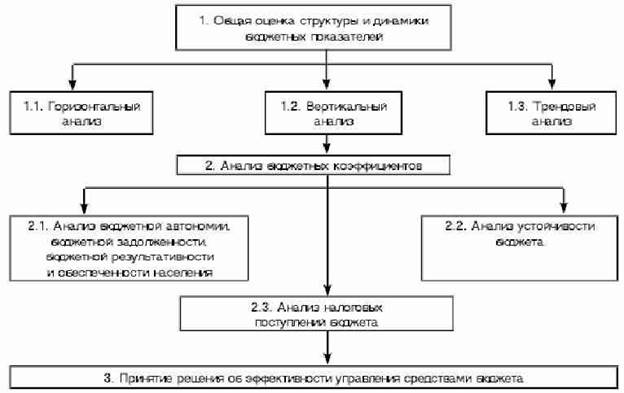

Оценка состояния местных бюджетов может быть проведена в соответствии с предлагаемой системой показателей (рис. 2). Отличительной особенностью данного подхода к анализу является его комплексный характер, а также возможность определения степени устойчивости бюджета. Устойчивость в данном случае определяется долей собственных доходов в сумме доходов бюджета, показателями задолженности бюджета и его дефицита.

Рис. 2. Порядок проведения анализа бюджетных показателей

Повышение бюджетной результативности муниципальных образований, обеспеченности населения, а также удельных налоговых доходов свидетельствует о реальном росте как доходов, так и расходов бюджета. Показатель налоговой нагрузки на промышленность муниципальных образований находится на уровне 29–33%, и на протяжении анализируемого периода его значение понижается, что свидетельствует о снижении отдачи производственной сферы в бюджет. Таким образом, в целом финансовое состояние муниципальных образований ухудшается [24, с. 147-152].

Совершенствование механизма распределения финансовой помощи муниципальным образованиям из бюджета субъекта

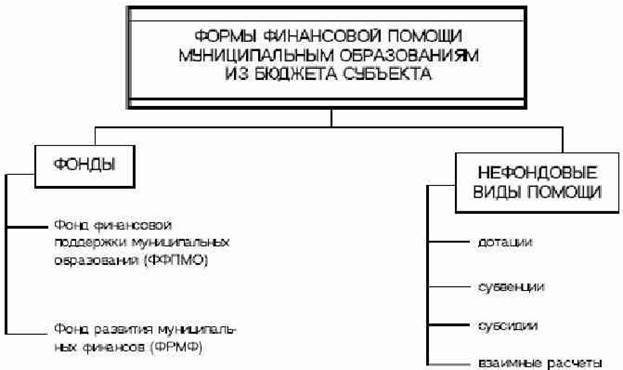

Совершенствование механизма распределения финансовой помощи муниципальным образованиям из бюджета субъекта с целью содействия реформированию бюджетной сферы и бюджетного процесса, стимулирования экономических преобразований в муниципальных образованиях представляется целесообразным формирование в составе бюджетов субъектов Фонда развития муниципальных финансов (ФРМФ) (рис. 3).

Рис. 3. Рекомендуемая структура финансовой помощи муниципальным образованиям из бюджета субъекта Федерации

Участие в конкурсе на получение субсидий могут принимать все муниципальные образования, имеющие собственный бюджет. Для участия в конкурсе они должны представить в финансовый орган администрации субъекта в установленный срок Программу развития муниципальных финансов. В качестве основы Программы рекомендуется использовать финансовую стратегию, разрабатываемую администрацией муниципального образования. По результатам конкурса право на получение субсидий ежегодно предоставляется 3—5 муниципальным образованиям, программы которых имеют лучшие итоговые показатели. Результаты конкурса доводятся до сведения участников в течение месяца после даты завершения приема программ.

Размер ФРМФ в большинстве субъектов, по мнению экспертов, может составлять не более 20% от общего объема финансовой помощи местным бюджетам.

Источником средств Фонда развития муниципальных финансов являются установленные в процентах отчисления от неналоговых доходов, в частности, отчисления от доходов от имущества, находящегося в государственной и муниципальной собственности, и доходов от предпринимательской деятельности. В зависимости от уровня собираемости указанных доходов и потребности муниципальных образований, претендующих на получение средств, процент отчислений может быть принят на уровне 10%.

Реализация мероприятий по оздоровлению централизованных и децентрализованных финансов за счет средств Фонда развития муниципальных финансов обеспечит рост бюджетных, а также ряда социально-экономических показателей [30, с. 123-127].

3.2. Методы и критерии эффективности управления финансами

Поскольку в ближайшей перспективе, по нашему мнению, нет оснований рассчитывать на качественное изменение экономической конъюнктуры, переориентация сложившейся модели формирования финансовых ресурсов реально может основываться лишь на увеличении оплаты труда наемных работников, участия сектора услуг и индивидуальных предпринимателей в образовании общегосударственных фондов денежных средств, адекватной их доле в ВВП: минимизации потерь от уклонения уплаты налогов.

Компонентом роста финансовых ресурсов могут стать сбережения населения, но от властных структур требуется их привлечение не просто в качестве кредитного источника, а целенаправленное перераспределение для финансирования производственных инвестиций (посредством выпуска федеральных, региональных и муниципальных ценных бумаг целевого характера). Для обеспечения устойчивого развития экономики страны, помимо уменьшения (ликвидации) дефицита финансовых ресурсов, требуется поддерживать устойчивую сбалансированность между принятым к удовлетворению объемом общественных потребностей и размером денежных средств, аккумулируемых для этого в общегосударственный фонд.

При установлении конкретных форм финансового перераспределения стоимости обязательным должен быть анализ финансовых затрат и выгод от различных перераспределительных систем, их соотношение с общественными потерями и компенсацией последних. Так, при определении принципов налоговой политики более предпочтительна ориентация на налогообложение товаров с превалирующей эластичностью предложения в комплексе с дотированием наименее обеспеченных групп потребителей. С точки зрения совокупных интересов общества это наиболее оптимальный вариант, ибо минимизируются потери всех участников финансовых отношений. Движение к новому качеству экономического роста невозможно без проведения структурных преобразований российской экономики. Важным элементом концепции обеспечения ее устойчивого роста должна стать смена капиталоемкой модели развития на трудоемкую и, соответственно, перенесение приоритетов в развитие обрабатывающей промышленности. В этой связи предлагается активно использовать финансовые регуляторы для переориентации экономики на производство потребительских товаров и услуг, приспособление ее к структуре инвестиционного спроса, проведение реальной конверсии военного производства и т.п.

Одна из главных проблем реформирования финансового механизма - создание экономически обеспеченной финансовой базы для всех национально-государственных и административно - территориальных образований.

Критериями выбора конкретных методов и средств финансового воздействия должна быть их способность:

обеспечить оптимальное решение стратегических проблем экономического и социального развития, а также формирование прогрессивных пропорций общественного воспроизводства.

поддерживать стабильную социальную защищенность граждан.

открывать простор для инициативы и предприимчивости каждому субъекту экономики [25, с. 103-108].

Чтобы финансовые методы регулирования экономики не снижали стремление предпринимателей и отдельных работников к росту конечных результатов деятельности, государство должно систематически контролировать экономическую обоснованность складывающегося соотношения между доходами, оставляемыми хозяйствующим субъектам и гражданам, и доходами, идущими на образование централизованных фондов. Кроме того, в целях доведения принципа материальной заинтересованности каждого участника воспроизводственного процесса государству необходимо обеспечить их относительное экономическое равенство, а также добровольность использования товаропроизводителями различных финансовых регуляторов и методов.

Для этого необходимо:

- создание правовых условий полной возмездности причиненного ущерба в случае нарушения субъектами финансовых отношений своих обязательств. Имеется в виду разработка системы штрафных санкций за невыполнение обязательств по платежам физических и юридических лиц в бюджет и во внебюджетные фонды, за необоснованное изъятие государством доходов у субъектов воспроизводства, а также за несвоевременное и неполное предоставление им государственных средств в соответствии с законодательством;

- наличие системы льгот при финансировании и налогообложении установленного круга мероприятий или условий хозяйствования. Применение данного принципа подразумевает добровольность участия товаропроизводителей в выборе деятельности, дающей право на льготы, способствует формированию фондов денежных средств исходя из коммерческих интересов их владельцев;

- использование прямых финансовых отношений предприятий с бюджетом, применение единых ставок налога (с учетом профиля деятельности) и единых принципов бюджетного финансирования. Это должно способствовать созданию равных условий хозяйствования предприятий и организаций различных форм собственности, а также унификации финансовых отношений;

- обеспечение высокого уровня самостоятельности товаропроизводителей в их участии (помимо обязательных платежей) в целевых программах федерального, регионального и местного значения, то есть на добровольных началах.

Таким образом, становится понятно, что необходимым условием эффективного применения финансовых методов обеспечения устойчивого развития экономики является опора на экономические интересы субъектов хозяйствования. Кроме того, законодательный характер государство должно придавать только тем перераспределительным отношениям, которые не только в данный момент, но и на ближайшую перспективу выступают для общества как жизненно необходимые и наиболее важные. В этом видится важное условие успешного функционирования механизма финансового обеспечения устойчивого развития экономики.

Рассматривая рационализацию финансовых отношений как условие экономического роста и укрепления России, представляется целесообразным определить в качестве важнейших методов обеспечения устойчивого развития экономики следующие методы:

- наращивание бюджетного потенциала, способного обеспечить необходимые государственные расходы:

- оздоровление государственных расходов и их сокращение посредством реформы предприятий, коммунальной реформы, страховой медицины, негосударственных пенсионных фондов и т.д. с учетом обеспечения государственных гарантий по финансированию минимальных социальных стандартов:

- ускорение принятия пакета федеральных налоговых и бюджетных законов, обеспечивающих стабильность налогового законодательства:

- развитие принципов бюджетного федерализма, считая одним из базовых принцип сильного и устойчивого федерального бюджета при достижении сбалансированности бюджетов субъектов Российской Федерации, включая местные бюджеты;

- преодоление попыток некоторых субъектов Федерации выступать перед Центром в качестве "налогоплательщиков", какими являются только юридические и физические лица: создание условий для заинтересованности регионов в развитии регионального бюджетного потенциала при соблюдении федерального бюджетного законодательства;

- усиление внимания факторам ценообразования на внутреннем рынке, проблемам формирования издержек производства в конкретных отраслях, контролю за соотношением уровня цен и уровня издержек;

- проведение политики снижения внутренних цен на энергоносители для обеспечения условий повышения общей конкурентоспособности экономики;

- преодоление в короткие сроки дезинтеграции денежного оборота и вытеснение денежных суррогатов из экономического оборота:

- разработка концепции развития банковской системы и принятие мер по обеспечению использования ссудного фонда страны преимущественно в интересах поддержки экономического роста [2, с. 202-209].

Заключение

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Государственные и муниципальные финансы представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов. Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной рыночной экономики.

Роль государственных и муниципальных финансов в реформировании российской экономики сводится к основным факторам: экономической стабилизации; адаптации к рыночным преобразованиям; стимулированию инвестиционной активности.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества. Эффективность управления финансами в государстве определяется множеством факторов. В последнее время много говорится о смене курса реформ, а точнее об адекватных подходах к финансовой стратегии развития общества. Речь идет не об отказе от основ рыночной экономики. Однако и в ее моделях всегда присутствуют характерные национально-государственные черты и отличительные особенности. В частности, регулирующая роль государства может приобретать уродливые формы и быть нацелена на решение вопросов, не отражающих реальные возможности общества по поддержанию устойчивого экономического роста и приемлемого жизненного уровня населения не только в текущий период, но и в долгосрочной перспективе. В то же время современная ситуация свидетельствует о необходимости усиления регулирующей роли государства в финансовом секторе экономики. Главными проблемами государственных финансов являются: сбалансированность бюджетов всех уровней и государственных внебюджетных фондов, совершенствование налоговой системы, оптимизация структуры расходов государства, принятие реального и прозрачного бюджета, расширение инвестиционного финансирования, обеспечение единства денежно-кредитной и финансовой политики, стабилизация валютного курса рубля, регулирование процентных ставок, повышение эффективности использования государственной собственности, переход на казначейскую систему исполнения бюджетов, развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья.

Для стабилизации экономики и финансовой системы в современных условиях необходимо: обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей; реализовать комплекс мер по расширению налогооблагаемой базы; стабилизировать валютный курс рубля; ориентировать денежно-кредитную политику на регулирование процентных ставок; повысить инвестиционную активность государственного и частного секторов экономики в развитии производства; принять комплекс мер по стабилизации и повышению жизненного уровня населения.

Важно проводить согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы широких слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

Список использованных источников и литературы

1. Бюджетный кодекс РФ. №145-ФЗ, от 31.07.98.

2. Вахрин, П.И. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2000.

3. Вахрин П.И., Нешитой А.С. «Финансы»-3-е изд, доп. и дораб., - М., изд. «Дашков и К», 2003.

4. Воронин А.Г., Лапин В.А., Широков А.Н. Основы управления муниципальным хозяйством: Учеб. пособие. – М.: Дело, 1998.

5. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. - М.: Издательско-торговая корпорация "Дашков и К", 2002.

6. Гранберг А.Г. Основы региональной экономики: Учеб. пособ. для вузов. - М.: 2001.

7. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004.

8. Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие. - М.: Инфра-М, 2005.

9. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003.

10. Ермасова Н.Б. Государственные и муниципальные финансы теория и практика в России и зарубежных странах. - М.: Издательство: высшее образование, 2008.

11. Ковалев В.В. Управление финансами. Учебное пособие – М.: ФБК-ПРЕСС, 2002.

12. Ковалев В. В. Финансы. М.: Проспект, 2003.

13. Лекции по курсу "Общая теория финансов". Кеменова З.А. –М.: АБиК, 2000.

14. Колпакова, Г.М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2006. – 496 с.: ил.

15. Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2006.

16. Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2000.

17. Панкова Д.А., Е.А. Головковой. Анализ хозяйственной деятельности бюджетных организаций.- М.: Новое знание, 2004.

18. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов. – М.: Книжный мир, 2002.

19. Поляк Г.Б. Бюджетная система России. М.: Юнити, 2010 год.

20. Поляк Г.Б. Финансы бюджетной организации. М: Вузовский учебник, 2005.

21. Постановление Правительства РФ "Об утверждении Положения о Министерстве финансов РФ", №273, от 06.03.98.

22. Самсонов Н.Ф. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2001.

23. Свиридов О. Ю. Финансы, денежное обращение, кредит: Учебное пособие. Ростов-на-Дону: Феникс, 2003.

24. Седова М.Л. Некоторые вопросы организации бюджетов в Российской Федерации. Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2001, № 1.

25. Тосунян Г.А. Государственное управление в области финансов и кредита в России. Учебное пособие. – М.: Дело, 2000.

26. Фетисов В.Д. Финансы: Учебное пособие для вузов, - М.: ЮНИТИ – ДАНА, 2003.

27. Финансы в управлении предприятием. /Под ред. Ковалевой А.М. – М.: Финансы и статистика, 2004.

28. Финансы. /Под ред. Ковалевой А.М. Учебное пособие. – М.: Финансы и статистика, 2006.

29. Финансы: Учебник. 2-е издание, перераб. и доп./С.А. Бедозеров, С.С.Горбушена- М.:ТК Велби, изд. Проспект, 2004.

30. Шахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 2007.

|