| СОДЕРЖАНИЕ

Введение

1 Учёт и аудит основных средств на предприятии

1.1 Понятие основных средств, их классификация и оценка

1.2 Поступление основных средств

1.3 Амортизация основных средств

1.4 Выбытие основных средств

1.5 Инвентаризация основных средств

1.6 Аудит операций с основными средствами

2 Характеристика деятельности ОАО «Вешенское АТП»

2.1 Основные виды деятельности, устав, организационная структура

2.2 Анализ основных экономических показателей деятельности ОАО «Вешенское АТП» за 2006 – 2008 гг.

2.3 Аудит учётной политики

2.4 Анализ системы внутреннего контроля и учёта операций с основными средствами

3 Анализ состояния, движения и использования основных средств в ОАО «Вешенское АТП»

3.1 Анализ динамики, состава основных производственных средств

3.2 Анализ движения основных средств

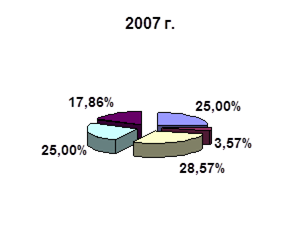

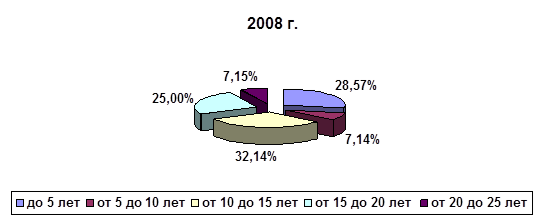

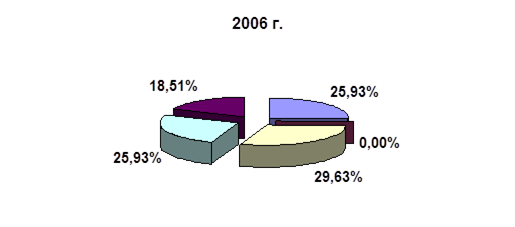

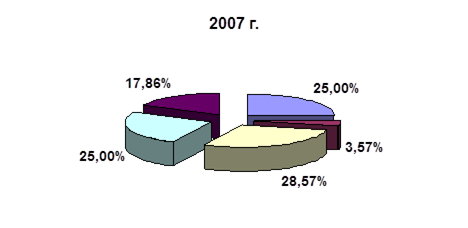

3.3 Анализ возрастного состава автобусного парка

3.4 Анализ эффективности использования основных средств

4 Финансовый анализ деятельности ОАО «Вешенское АТП» за 2006–2008 гг.

4.1 Анализ состава, структуры и динамики имущества организации, источников его формирования и капитала

4.2 Анализ ликвидности, платежеспособности и финансовой устойчивости

4.3 Анализ деловой активности

5 Предложения по совершенствованию системы учёта и внутреннего контроля основных средств и мероприятия по повышению эффективности деятельности ОАО «Вешенское АТП»

5.1 Предложения по совершенствованию системы учёта и внутреннего контроля основных средств в ОАО «Вешенское АТП»

5.2 Мероприятия по повышению эффективности деятельности и улучшению использования основных средств в ОАО «Вешенское АТП»

Заключение

Список использованных источников

Приложения

Введение

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным средствам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства – деятельность предприятия.

Средства труда – рабочие машины, передаточные устройства, станки, инструмент и т. п., а материальные условия процесса труда – производственные здания, транспортные средства и другие – «… это вещь или комплекс вещей, которые человек помещает между собой и предметом труда и которые служат для него в качестве проводника его воздействий на этот предмет». Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою стоимость на создаваемый продукт частями.

Реклама

Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию, изнашиваются в результате в результате эксплуатации, подвергаются ремонту, при помощи которого восстанавливаются их физические свойства, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Тема дипломной работы является актуальной, так как учет основных средств - это один из наиболее сложных участков учета. Во-первых, слишком много различий между бухгалтерским и налоговым законодательством. В 2009 г. многие правила налогового учета основных средств изменились кардинально, что еще больше отдалило налоговый учет от бухгалтерского.

Бухгалтер, отвечающий за этот участок работы, должен досконально знать как требования бухгалтерского законодательства (это в первую очередь ПБУ 6/01 и Методические указания по учету основных средств), так и нормы гл. 25 "Налог на прибыль организаций" НК РФ. Ошибки в бухгалтерском учете чреваты проблемами с налогом на имущество, ошибки в налоговом - влекут за собой неприятности в части налога на прибыль.

Во-вторых, расхождение данных бухгалтерского и налогового учета - это постоянные и временные разницы, подлежащие учету в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль". Причем разницы, возникающие в связи с учетом основных средств, как правило, носят долгосрочный характер (возникают и уменьшаются в течение всего срока амортизации объектов).

В-третьих, многие вопросы, связанные с учетом основных средств, до конца не урегулированы и являются источником многочисленных споров между налоговиками и налогоплательщиками. Взять хотя бы такие "вечные проблемы", как порядок учета непроизводственных объектов (холодильники, пылесосы, чайники и т.п.) или объектов вычислительной техники (мониторов, системных блоков и т.п.).

Реклама

Основными задачами бухгалтерского учета основных средств являются: контроль за сохранностью и наличием основных средств по местам их использования; правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения, контроль за правильным расходованием средств на реконструкцию и модернизацию основных средств, своевременное отражение в учете амортизации основных средств, точное определение результатов от ликвидации объектов основных средств. Эти задачи решаются с помощью надлежащей документацией и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту.

Целью данной дипломной работы является: на основе проведенного аудита учетной политики, анализа движения и использования основных средств ОАО «Вешенское АТП», а также финансово-экономического анализа по данным бухгалтерской отчетности разработать мероприятия по совершенствованию учетной политики и учета основных средств, улучшению финансового состояния предприятия и использования основных средств.

Для достижения поставленной цели определены следующие задачи:

- изучить учетную политику предприятия;

- изучить состав, структуру основных средств ОАО «Вешенское АТП»;

- рассмотреть организационно-экономическую характеристику предприятия;

- оценить финансовое состояние предприятия на основе анализа бухгалтерской отчетности.

Предметом исследования является учет и использование основных средств, финансово-хозяйственная деятельность ОАО «Вешенское АТП». Объект исследования – учетная политика, система бухгалтерского учета основных средств, бухгалтерская отчетность предприятия.

Методологической основой исследования являются научные труды по теме дипломной работы, законодательные акты и нормативные документы, а также учебно-методическая литература.

1 УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

1.1 Понятие основных средств, их классификация и оценка

Методологической основой бухгалтерского учета основных средств являются:

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н, введено в действие с 01.01.2001);

- Методические указания по бухгалтерскому учету основных средств (утв. Приказом Минфина России от 13.10.2003 N 91н) (далее - Методические указания).

Для целей бухгалтерского учета активы признаются основными средствами, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд либо для предоставления за плату во временное владение и пользование или во временное пользование;

- объект предназначен для длительного использования, то есть в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он больше 12 месяцев;

- объект не должен быть предназначен для продажи;

-объект способен приносить экономические выгоды (доход) организации в будущем.

Период, в течение которого основные средства приносят организации доход, принято считать сроком полезного использования. Это базовый показатель для расчета амортизации. Устанавливаются сроки полезного использования для целей бухгалтерского учета согласно ПБУ 6/01.

К основным средствам относятся здания, сооружения, рабочие силовые машины, оборудование, измерительные приборы, передаточные устройства, транспортные средства, а также рабочий и продуктивный племенной скот, а также капитальные вложения в арендованное имущество, в коренное улучшение земли (мелиорация) и т.п.

Единицей учета основных средств признают инвентарный объект, к которому относят основное средство со всеми его приспособлениями и принадлежностями и который предназначен для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Для организации учета и контроля сохранности основных средств каждому инвентарному объекту при принятии его к бухгалтерскому учету присваивается инвентарный номер. При этом не имеет значения, где находится этот объект основных средств - в запасе или в эксплуатации. Как правило, на объект основных средств прикрепляют металлический жетон с выбитым на нем номером или номер рисуется краской.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним в течение всего срока полезного использования этого объекта в организации.

Если объект основных средств состоит из различных частей, то организации следует руководствоваться нормой п. 6 ПБУ 6/01.

Если сроки полезного использования этих частей существенно отличаются, то каждая такая часть учитывается как самостоятельный инвентарный объект, которому присваивается свой инвентарный номер.

Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект, за которым закрепляется один инвентарный номер.

В качестве критерия существенности можно использовать показатель 5%, руководствуясь Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными Приказом Минфина России от 22.07.2003 N 67н.

Если объект основных средств списывается с бухгалтерского учета, то его инвентарный номер в течение пяти лет не присваивается вновь поступившим в организацию основным средствам.

Если основное средство поступило по договору финансовой аренды, то оно может учитываться у лизингополучателя по тому номеру, который ему присвоил лизингодатель.

Классификация основных средств, предполагает их группировку по следующим признакам.

По натурально-вещественному составу основные средства подразделяются на следующие группы и подгруппы.

Здания - корпуса цехов, заводоуправления, мастерских и др. Инвентарным объектом в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж), вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию.

Сооружения - шахты, мосты, водохранилища, автодороги, нефтяные и газовые скважины и др. Это инженерно-строительные объекты, предназначенные для выполнения определенных функций в процессе производства. Инвентарный объект - отдельное сооружение со всеми устройствами.

Передаточные устройства - линии электропередачи, трубопроводы, теплогазосети и др. Это совокупность объектов для передачи электрической, тепловой и механической энергии от машин-двигателей к рабочим машинам, а также для перемещения жидких и газообразных веществ от одного объекта к другому.

Машины и оборудование: силовые машины и оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения; рабочие машины и оборудование (станки, аппараты), которые предназначены для механического, термического, химического и другого технологического воздействия на предмет труда; измерительные и регулирующие приборы (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п.), которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.; вычислительная техника; прочие машины и оборудование, не вошедшие в названные группы (пожарные машины, оборудование АТС).

В состав инвентарного объекта всей группы "Машины и оборудование" входят приспособления, принадлежности и приборы, составляющие с ними единое целое.

Транспортные средства - средства передвижения людей, различных грузов.

Инструмент, производственный и хозяйственный инвентарь (электродрели, вибраторы, отбойные молотки, верстаки, контейнеры, инвентарная тара и т.д.), который применяют либо для облегчения ручного труда, либо для присоединения к машинам для усиления их мощности.

Рабочий продуктивный скот.

Многолетние насаждения. Инвентарный объект - зеленые насаждения парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п.

Другие виды основных средств (библиотечные фонды, капитальные затраты в арендованные основные средства и т.п.).

В зависимости от степени использования основные средства могут находиться: в эксплуатации; в запасе (резерве); в ремонте; в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации.

По принадлежности основные средства подразделяются на следующие группы: собственные; арендованные; полученные в безвозмездное пользование; находящиеся в хозяйственном ведении или оперативном управлении; полученные в доверительное управление.

По назначению (характеру участия в процессе производства) выделяют следующие основные средства: производственные, к таковым относят объекты, использование которых направлено на систематическое получение прибыли как основной цели хозяйственной деятельности, то есть использование в процессе производства продукции, в строительстве, сельском хозяйстве, торговле и т.д.; непроизводственные, к ним относят те основные средства, которые не используются при осуществлении основной хозяйственной деятельности. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

Бухгалтер должен учитывать отдельно производственные и непроизводственные основные фонды, поскольку есть различия их отражения в учете и в налогообложении.

Необходимым условием правильной постановки учета основных средств является единообразие в системе их оценки во всех организациях независимо от форм собственности.

В текущем учете выделяют три вида оценки: первоначальная, восстановительная и остаточная стоимость.

К бухгалтерскому учету основные средства принимают по первоначальной стоимости, которая зависит от способа поступления актива в организацию.

Если организация приобретает основное средство (новое или бывшее в эксплуатации) за плату или строит, его первоначальная стоимость будет складываться из фактических затрат, связанных с приобретением, сооружением и изготовлением, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Если основные средства были получены в счет вклада в уставный капитал, их первоначальная стоимость определяется в размере, согласованном участниками (учредителями), если иное не предусмотрено законодательством.

Если объекты основных средств получены безвозмездно, то их первоначальная стоимость определяется исходя из текущей рыночной цены на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

В первоначальную стоимость безвозмездно полученных объектов основных средств включаются затраты по доставке, оплата консультационных, информационных услуг, вознаграждения посредникам и другие фактические затраты, связанные с получением основного средства по договору дарения.

Если объекты основных средств были получены по договорам, предусматривающим исполнение обязательств неденежными средствами (по договорам мены), то их оценивают исходя из стоимости имущества, на которое они были обменены. При этом имеется в виду такая стоимость, по которой в обычных условиях организация реализовала бы это имущество.

Неучтенные объекты основных средств, обнаруженные при инвентаризации, принимаются к бухгалтерскому учету по рыночной стоимости на дату проведения инвентаризации. Излишки основных средств отражаются по дебету счета 01 в корреспонденции со счетом 91 "Прочие доходы и расходы".

Первоначальная стоимость основных средств не изменяется, кроме случаев, установленных законодательством.

Изменение первоначальной стоимости объектов основных средств допускается в следующих случаях: достройка, дооборудование; модернизация; реконструкция; частичная ликвидация; переоценка.

Так, к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или другого объекта основных средств, повышенными нагрузками и другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества продукции и изменения номенклатуры продукции.

Организация имеет право не чаще одного раза в год переоценивать полностью или частично объекты основных средств.

Стоимость основного средства с учетом переоценки называется восстановительной стоимостью.

Методы переоценки основных средств в ПБУ 6/01 не определены.

1.2 Поступление основных средств

Большую часть основных средств организация приобретает за деньги у поставщиков на основании договоров купли-продажи или договоров поставки.

Согласно ст. 454 Гражданского кодекса Российской Федерации (ГК РФ) по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороны (покупателя), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму.

Договор поставки предполагает, что поставщик-продавец обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности.

Некоторые организации строят (создают) объекты основных средств, и если для строительства (создания) приглашается сторонняя специализированная организация, то с ней заключается договор подряда. Согласно ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Источником для приобретения, сооружения, изготовления объектов основных средств являются капитальные вложения. Капитальные вложения - это совокупность затрат на осуществление долгосрочных инвестиций организации, связанных с приобретением, сооружением, реконструкцией и модернизаций основных средств.

Вся информация о поступлении основных средств в организацию сначала отражается на счете 08

Счет 08 - активный, сальдо дебетовое, показывает величину вложений в незавершенное строительство, незаконченные операции по приобретению основных средств и других внеоборотных активов.

По дебету счета 08 отражают сумму фактических затрат на приобретение основных средств, строительство (создание), включаемых в первоначальную стоимость.

Сформированную первоначальную стоимость объектов основных средств, оформленных в установленном порядке, списывают с кредита счета 08 в дебет счета 01.

При этом делается запись:

Д-т 01 К-т 08 - отражена постановка на учет основного средства по первоначальной стоимости.

Объект основных средств принимается к бухгалтерскому учету в момент, когда он приведен в состояние, пригодное для использования, независимо от фактического ввода в эксплуатацию.

Аналитический учет по счету 01 ведется в отдельности по каждому инвентарному объекту основных средств.

Аналитический учет по счету 08 ведется по затратам, связанным с приобретением или строительством объектов основных средств (отдельно по каждому объекту).

Организации могут приобретать основные средства, как требующие монтажа, так и не нуждающиеся в нем.

При приобретении объектов основных средств, не требующих монтажа, в учете делают следующие записи:

Д-т 08-4 К-т 60 - отражается покупная стоимость основного средства без НДС;

Д-т 19-1 К-т 60 - отражается сумма "входного" НДС согласно счету-фактуре поставщика.

По дебету счета 08, субсчет "Приобретение объектов основных средств", отражаются также иные затраты, связанные с покупкой основного средства: на его доставку и доведение до состояния, в котором оно пригодно к использованию, на оплату консультационных, информационных услуг, погрузочно-разгрузочных работ и др.

Указанные операции оформляются следующими записями:

Д-т 08-4 К-т 60 - отражена стоимость услуг сторонних организаций в сумме расходов, связанных с приобретением основного средства (без учета НДС);

Д-т 19-1 К-т 60 - отражена сумма "входного" НДС по произведенным расходам;

Д-т 08-4 К-т 70, 69, 71... - отражены прочие затраты организации по приобретению основного средства (например, начислена заработная плата собственным рабочим за доставку, разгрузку, установку с отчислениями в социальные фонды и др.);

Д-т 60 К-т 51 - отражена оплата счетов поставщиков, сторонних организаций за услуги, связанные с приобретением основного средства.

Приобретенный объект основных средств должен быть поставлен на балансовый учет:

Д-т 01 К-т 08-4 - отражена постановка на учет основного средства по первоначальной стоимости.

Таким образом, на счете 01 отражается первоначальная стоимость основного средства.

Если приобретается оборудование, требующее монтажа, то оформляется акт о приемке оборудования (форма N ОС-14), а в учете применяется счет 07 "Оборудование к установке".

По дебету счета 07 отражаются фактические затраты, связанные с приобретением оборудования к установке, а по кредиту этого счета - списание стоимости оборудования к установке при его передаче в монтаж.

В учете при этом делают следующие записи:

Д-т 07 (15) К-т 60 - акцептован счет поставщика на сумму без НДС;

Д-т 19-1 К-т 60 - отражена сумма "входного" НДС согласно счету-фактуре поставщика;

Д-т 07 (15) К-т 60, 76, 70, 69, 71... - отражены прочие расходы, связанные с приобретением оборудования к установке;

Д-т 19 К-т 60, 76, 71... - отражена сумма "входного" НДС по этим расходам;

Д-т 60, 76 К-т 51 - отражено перечисление денежных средств поставщикам, а также сторонним организациям за услуги, связанные с приобретением оборудования к установке;

Д-т 08-3 К-т 07 - отражена передача оборудования к установке в монтаж.

Эта операция оформляется актом о приемке-передаче оборудования в монтаж (форма N ОС-15).

После того как объект будет смонтирован, оформляют акт о приеме-передаче объекта основных средств (по формам N N ОС-1, ОС-1а, ОС-1б) и в учете делают запись:

Д-т 01 К-т 08-3 - отражены постановка на учет смонтированного объекта основных средств по первоначальной стоимости и его ввод в эксплуатацию.

Формирование уставного капитала регулируется Федеральными законами от 26.12.1995 N 208-ФЗ "Об акционерных обществах" и от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

При передаче (получении) основных средств в счет вклада в уставный капитал должен быть сформирован пакет из следующих документов: учредительного договора; перечня передаваемых объектов основных средств; копий инвентарных карточек (формы N N ОС-6, ОС-6а, ОС-6б) по объектам основных средств, бывшим в эксплуатации; технической документации по передаваемым объектам; акта независимого оценщика об оценке основных средств (при необходимости); актов о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б); счетов и счетов-фактур, подтверждающих дополнительные расходы, связанные с получением основных средств в качестве вклада в уставный капитал.

Согласно ПБУ 6/01 первоначальная стоимость основных средств, полученных в качестве вклада в уставный капитал, определяется их денежной оценкой, согласованной между учредителями (участниками) организации. При этом первоначальную стоимость можно увеличить на сумму фактических затрат на доставку основных средств и приведение их в состояние, в котором они пригодны к использованию (п. 12 ПБУ 6/01).

Д-т 08-4 К-т 75-1 - отражена стоимость полученного от учредителя объекта основных средств (в денежной оценке, согласованной учредителями) без НДС;

Д-т 01 К-т 08-4 - отражены постановка на учет основного средства по первоначальной стоимости и его ввод в эксплуатацию;

Основные средства могут поступать в организацию в качестве подарка, то есть безвозмездно. Согласно ст. 575 ГК РФ между коммерческими организациями допустимы подарки стоимостью до 5 МРОТ.

Если стоимость полученного безвозмездно движимого имущества больше 5 МРОТ, то согласно ст. 574 ГК РФ следует письменно оформить договор дарения. При этом договор дарения недвижимости подлежит государственной регистрации в порядке, определенном Федеральным законом от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним".

Согласно ПБУ 6/01 первоначальной стоимостью основных средств, полученных безвозмездно, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. Рыночная цена при этом должна быть подтверждена документально или экспертным путем.

В учете безвозмездное поступление основных средств отражается:

Д-т 08-4 К-т 98-2 - отражена рыночная стоимость безвозмездно полученных объектов основных средств.

Если принимающая сторона несет какие-либо затраты по доставке, наладке, монтажу и др., то их следует отразить по дебету счета 08-4 в корреспонденции со счетами учета расчетов, то есть эти затраты будут включены в первоначальную стоимость основного средства, полученного безвозмездно:

Д-т 08-4 К-т 60, 76, 71, 70, 69... - отражены расходы, которые несет принимающая сторона в связи с получением подарка;

Д-т 01 К-т 08-4 - отражены постановка на учет основного средства по первоначальной стоимости и его ввод в эксплуатацию;

Д-т 60, 76 К-т 51 - отражено перечисление денежных средств сторонним организациям за услуги, связанные с безвозмездным поступлением основных средств.

Эти записи в учете делают на основании следующих документов: договора дарения; акта о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б); технической документации по полученным объектам; акта независимого оценщика об оценке основных средств (если были использованы его услуги); платежно-расчетных документов, подтверждающих расходы, связанные с безвозмездным получением основных средств.

В бухгалтерском учете безвозмездно полученные объекты основных средств признаются амортизируемым имуществом. Поэтому начиная с 1-го числа месяца, следующего за месяцем их ввода в эксплуатацию, в учете отражается начисленная амортизация:

Д-т 20 (23, 26, 44) К-т 02 - отражено начисление амортизации основного средства, полученного безвозмездно.

Согласно п. 7 ПБУ 9/99 стоимость безвозмездно полученных основных средств относится к прочим доходам. По мере начисления амортизации по основному средству в учете делают запись:

Д-т 98-2 К-т 91-1 - отражено присоединение части доходов будущих периодов к доходам текущего периода в части начисленной амортизации по основному средству.

1.3 Амортизация основных средств

Под амортизацией в бухгалтерском учете понимают процесс ежемесячного перенесения части стоимости основного средства на затраты текущего периода. Иными словами, стоимость объектов основных средств погашается посредством начисления амортизации.

Основные средства амортизируются в течение срока полезного использования, который организация определяет при принятии объекта основных средств к учету. При определении срока полезного использования исходят из следующих критериев:

1) ожидаемого срока полезного использования объекта основных средств в соответствии с ожидаемой производительностью или мощностью;

2) ожидаемого физического износа, зависящего от режима использования производственных мощностей (количество смен, естественные условия, условия и влияние агрессивной среды, система проведения ремонтно-профилактических работ);

3) нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Если в результате проведенной модернизации или реконструкции были улучшены первоначально принятые нормативные показатели функционирования основного средства, то срок полезного использования по этому объекту пересматривается.

Амортизация начисляется по тем основным средствам, которые принадлежат организации на праве собственности или находятся в хозяйственном ведении, оперативном управлении (п. 27 ПБУ 6/01).

Объекты жилищного фонда амортизируются в общеустановленном порядке, если они отражаются в составе доходных вложений в материальные ценности.

Не начисляется амортизация по объектам основных средств, законсервированным в соответствии с законодательством Российской Федерации о мобилизационной подготовке или мобилизации организации (п. 17 ПБУ 6/01), а также по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования, музейные предметы и музейные коллекции и др.).

Вместе с тем приостанавливается начисление амортизации по следующим объектам:

- переведенным по решению руководства на консервацию на срок более трех месяцев;

- направленным на восстановление на срок более 12 месяцев.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и производится до полного погашения стоимости или до момента списания объекта с учета. Начислять амортизацию необходимо вне зависимости от результатов хозяйственной деятельности.

В соответствии с ПБУ 6/01 в учете применяются следующие способы начисления амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

а. Линейный способ.

Годовая сумма амортизации исчисляется исходя из первоначальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования:

Агод. = ПС x Nа,

где ПС - первоначальная (восстановительная) стоимость объекта основных средств;

Nа - норма амортизации, рассчитанная исходя из срока полезного использования объекта основных средств.

б. Способ уменьшаемого остатка.

Годовая сумма амортизации определяется как произведение остаточной стоимости на начало года и нормы амортизации, а также коэффициента ускорения, который согласно п. 19 ПБУ 6/01 не может быть больше 3. Величина коэффициента ускорения должна быть отражена в учетной политике:

Агод. = ОС x Nа x Куск.,

где ОС - остаточная стоимость объекта основных средств;

Куск. - коэффициент ускорения.

в. Способ списания стоимости по сумме чисел лет срока полезного использования.

Годовая сумма амортизации определяется как отношение произведения первоначальной (восстановительной) стоимости и числа лет до конца срока полезного использования к сумме чисел лет срока полезного использования:

ПС x ЧЛспи

Агод. = ------------------------------,

СЧЛспи

где ЧЛспи - число лет срока полезного использования;

СЧЛспи - сумма чисел лет срока полезного использования.

Независимо от того, какой из рассмотренных способов начисления амортизации выбрала организация, сумма амортизации за месяц будет равна 1/12 начисленной годовой суммы.

г. Способ списания стоимости пропорционально объему продукции (работ).

Сумма амортизации определяется ежемесячно путем произведения фактического выпуска готовой продукции в этом месяце и константы, равной отношению первоначальной стоимости и планируемого объема выпуска готовой продукции за весь срок полезного использования:

Амес. = ОВф x ПС : ОВп,

где ОВф - фактический объем выпуска готовой продукции в отчетном месяце;

ОВп - планируемый объем выпуска готовой продукции на весь период использования объекта основных средств.

Для учета начисленной амортизации предназначен счет 02 "Амортизация основных средств"; счет пассивный, сальдо кредитовое показывает сумму накопленной амортизации.

Если объект основных средств используется при производстве продукции (работ, услуг), то начисленная амортизация отражается по дебету счетов учета затрат на производство и кредиту счета 02:

Д-т 20, 23, 25, 26, 97 К-т 02 - отражено начисление амортизации по основным средствам, используемым в процессе производства продукции, проведения работ и оказания услуг.

Если основные средства используются организацией (не являющейся строительной) при осуществлении капитальных вложений (создание, строительство, модернизация, реконструкция), то начисленную амортизацию по таким объектам относят в дебет счета 08:

Д-т 08-3 К-т 02 - отражено начисление амортизации по основным средствам, занятым в капитальном строительстве.

Если основные средства используют в обслуживающих производствах и хозяйствах, то начисленную амортизацию отражают следующей проводкой:

Д-т 29 К-т 02 - отражено начисление амортизации по основным средствам, используемым в обслуживающих производствах и хозяйствах.

Аналитический учет на счете 02 ведется по отдельным инвентарным объектам основных средств таким образом, чтобы можно было получить информацию об амортизации основных средств, необходимую для управления и составления отчетности. В частности, информация об амортизации используется при расчете налогооблагаемой базы по налогу на имущество, для определения остаточной стоимости основных средств.

1.4 Выбытие основных средств

Выбытие основных средств имеет место в следующих случаях: при продаже, ликвидации, передаче в счет вклада в уставный капитал другой организации, в простое товарищество, при безвозмездной передаче и др. (п. 29 ПБУ 6/01).

Для целей бухгалтерского учета доходы и расходы по операциям выбытия основных средств отражаются в составе прочих доходов и расходов в том отчетном периоде, в котором они имели место (ПБУ 6/01, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Согласно Плану счетов прочие доходы и расходы отражаются с использованием счета 91 "Прочие доходы и расходы".

При любом способе выбытия основных средств сначала делают записи по списанию стоимости объекта с учета. При этом бухгалтер оформляет акт приема-передачи объекта основных средств по форме N ОС-1 (N N ОС-1а, ОС-1б). На основании данных акта делаются соответствующие записи в инвентарной карточке форм N N ОС-6, ОС-6а, ОС-6б. При списании объектов основных средств из-за их непригодности к дальнейшему использованию оформляют акт о списании объекта основных средств, используя формы N N ОС-4, ОС-4а, ОС-4б.

Для обобщения информации о выбывающем объекте основных средств к счету 01 открывается специальный субсчет "Выбытие основных средств", в дебет которого списывают первоначальную стоимость выбывающего объекта в корреспонденции со счетом 01, субсчет "Собственные основные средства". Накопленная к моменту выбытия амортизация списывается в дебет счета 02 "Амортизация основных средств" в корреспонденции со счетом 01, субсчет "Выбытие основных средств".

На основании документов, подтверждающих продажу основных средств, в учете делают следующие записи:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - отражено списание первоначальной стоимости выбывающих основных средств;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - отражено списание амортизации, накопленной к моменту выбытия.

Вышеприведенные записи делают во всех случаях выбытия основных средств.

Следующие проводки показывают выручку от продажи основного средства:

Д-т 91-2 К-т 01, субсчет "Выбытие основных средств" - отражено списание остаточной стоимости выбывающего основного средства;

Д-т 62 К-т 91-1 - отражена выручка от продажи основного средства согласно счету, выставленному покупателю;

Д-т 91-2 К-т 68, субсчет "Расчеты по НДС" - отражено начисление НДС в бюджет с выручки от продаж.

Поскольку при реализации организация может понести расходы по транспортировке, демонтажу, погрузке, упаковке и т.п., то сумму таких расходов также отражают в составе прочих расходов:

Д-т 91-2 К-т 10, 23, 60, 76, 70, 69... - отражены расходы, связанные с продажей основного средства.

В конце месяца определяется сальдо прочих доходов и расходов, то есть финансовый результат. Для этого сопоставляются кредитовый оборот по счету 91-1 и дебетовые обороты по субсчетам к счету 91. Полученный результат отражают:

Д-т 91-9 К-т 99 - прибыль

или

Д-т 99 К-т 91-9 - убыток.

Безвозмездная передача основных средств осуществляется по договору дарения.

Согласно ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность. В ст. 423 ГК РФ раскрыто понятие безвозмездного договора: это договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

В соответствии с п. 2 ст. 574 ГК РФ договор дарения должен быть заключен в письменной форме, если даритель - юридическое лицо и стоимость подарка - более 5 МРОТ. Вместе с тем бухгалтер должен помнить, что между коммерческими организациями безвозмездная передача и получение подарков на сумму более 5 МРОТ запрещены (ст. 575 ГК РФ).

Согласно ст. 166 ГК РФ в ситуациях, когда сумма подарка (дарение между коммерческими организациями) превышает 5 МРОТ, договор дарения признается недействительным и решением суда сделка может быть признана ничтожной. В связи с этим ст. 167 ГК РФ устанавливает общие положения о последствиях недействительности сделки:

- недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения;

- при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе - если полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом;

- если из содержания оспоримой сделки вытекает, что она может быть лишь прекращена на будущее время, суд, признавая сделку недействительной, прекращает ее действие на будущее время.

При безвозмездной передаче бухгалтер оформляет акт приема-передачи объекта основных средств по формам N N ОС-1, ОС-1а, ОС-1б. На основании данных акта делаются соответствующие записи в инвентарной карточке форм N N ОС-6, ОС-6а, ОС-6б.

Принимающей стороне передается копия инвентарной карточки вместе с экземпляром акта приема-передачи объекта основных средств.

В учете делают следующие записи:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - отражено списание первоначальной стоимости выбывающих основных средств;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - отражено списание амортизации, накопленной к моменту выбытия;

Д-т 91-2 К-т 01, субсчет "Выбытие основных средств" - отражено списание остаточной стоимости выбывающего основного средства.

Если у передающей стороны появляются дополнительные затраты, связанные с безвозмездной передачей основных средств, то их также отражают в составе прочих расходов:

Д-т 91-2 К-т 10, 60, 70, 69... - отражены дополнительные расходы, связанные с безвозмездной передачей основных средств;

Д-т 91-2 К-т 68, субсчет "Расчеты по НДС" - отражено начисление НДС в бюджет с рыночной стоимости основного средства, переданного безвозмездно; при этом передающая сторона составляет счет-фактуру в одном экземпляре;

Д-т 99 К-т 91-9 - отражен убыток от безвозмездной передачи основного средства.

Согласно п. 3 Положения по бухгалтерскому учету "Учет финансовых вложений" (ПБУ 19/02), утвержденного Приказом Минфина России от 10.12.2002 N 126н, вклады в уставные (складочные) капиталы других организаций признаются финансовыми вложениями.

В соответствии с п. 8 ПБУ 19/02 к учету финансовые вложения принимаются по первоначальной стоимости.

В бухгалтерском учете финансовые вложения отражаются с использованием счета 58 "Финансовые вложения", а учет вкладов в уставные (складочные) капиталы других организаций осуществляется на субсчете 58-1 "Паи и акции".

Согласно п. 3 ПБУ 10/99 вклады в уставные (складочные) капиталы других организаций не признаются расходами организации, поэтому в бухгалтерском учете выбытие активов в счет вклада в уставный (складочный) капитал других организаций отражается без использования счета 91.

Согласно п. 85 Методических указаний задолженность по вкладу в уставный (складочный) капитал отражается по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов в размере остаточной стоимости передаваемых объектов основных средств.

Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, отражается в размере его остаточной стоимости по дебету счета учета расчетов и кредиту счета учета основных средств.

При передаче (получении) основных средств должен быть сформирован пакет из следующих документов:

- учредительного договора;

- перечня передаваемых объектов основных средств;

- копии инвентарных карточек (формы N N ОС-6, ОС-6а, ОС-6б) по объектам основных средств, бывшим в эксплуатации;

- технической документации по передаваемым объектам;

- акта независимого оценщика об оценке основных средств (при необходимости);

- актов о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б);

- счетов и счетов-фактур, подтверждающих дополнительные расходы, связанные с передачей основных средств в качестве вклада в уставный капитал.

В учете отразится:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - списана первоначальная стоимость выбывающего основного средства;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - списана амортизация, накопленная к моменту выбытия основного средства;

Д-т 76, субсчет "Расчеты по вкладам в уставный капитал", К-т 01, субсчет "Выбытие основных средств" - списана остаточная стоимость выбывающего основного средства;

Д-т 58-1 К-т 76, субсчет "Расчеты по вкладам в уставный капитал" - отражена остаточная стоимость основного средства как задолженность по вкладу в уставный капитал.

Согласно п. 29 ПБУ 6/01 списанию подлежат объекты основных средств, неспособные приносить организации доход в будущем.

Чтобы определить, действительно ли объекты основных средств непригодны для дальнейшего использования (либо их восстановление неэффективно), в организации создается постоянно действующая комиссия. В состав такой комиссии входят главный бухгалтер и те лица, на которых лежит ответственность за сохранность основных средств.

Члены этой комиссии должны:

- осмотреть объект основных средств, подлежащий списанию, и проверить наличие технической документации;

- проверить данные бухгалтерского учета по этому объекту;

- установить непригодность объекта к восстановлению или дальнейшему использованию;

- установить причины списания (физический или моральный износ, нарушение условий эксплуатации, авария, стихийные бедствия, чрезвычайные ситуации и т.д.);

- установить лиц, которые виновны в преждевременном выбытии основного средства из эксплуатации, внести предложения о привлечении их к ответственности;

- определить, возможно ли использование различных деталей, узлов, материалов, остающихся от списываемого объекта основных средств; определить их стоимость исходя из текущих рыночных цен (на дату списания объекта). Принятие к учету этих материальных ценностей осуществляется на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35);

- если списываемый объект основных средств содержит цветные и драгоценные металлы, определить их вес, проконтролировать их изъятие и сдачу на соответствующий склад;

- составить соответствующую первичную документацию: акт о списании объекта основных средств по форме N ОС-4 (N N ОС-4а, ОС-4б); на основании этих актов сделать соответствующие записи в инвентарной карточке формы N ОС-6 (N N ОС-6а, ОС-6б). Если списывается автотранспортное средство в результате произошедшей аварии, то необходимо иметь акт ГИБДД об аварии с указанием причин и виновников. Если автотранспортное средство списывается вследствие физического износа, то необходимо иметь справку ГИБДД о снятии автомобиля с учета.

В учете:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - списана первоначальная стоимость ликвидируемых основных средств;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - списана амортизация, накопленная к моменту ликвидации основных средств;

Д-т 91-2 К-т 01, субсчет "Выбытие основных средств" - списана остаточная стоимость ликвидируемых основных средств;

Д-т 91-2 К-т 10, 23, 60, 70, 69... - отражены дополнительные расходы, связанные с ликвидацией основного средства (демонтаж, разборка, погрузка и т.д.);

Д-т 19 К-т 60 - отражена сумма "входного" НДС согласно счету-фактуре сторонней организации, привлеченной для ликвидации основного средства.

В этом случае организация имеет право на налоговый вычет "входного" НДС, предъявленного сторонней организацией:

Д-т 68, субсчет "Расчеты по НДС", К-т 19 - сумма "входного" НДС предъявлена к вычету.

Если в результате ликвидации основного средства были получены какие-либо детали, узлы или просто металлолом, которые организация может в дальнейшем использовать, то их нужно оприходовать:

- по рыночным ценам - при реализации на сторону;

- в размере налога на прибыль, исчисленного с их стоимости в соответствии с п. п. 13, 20 ст. 250 НК РФ, - при использовании внутри организации.

1.5

Инвентаризация основных средств

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным Приказом Минфина России от 13.06.1995 N 49, инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и по материально ответственным лицам.

Случай проведения обязательной инвентаризации перечислены в Положении о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют данные или указаны неправильные сведения, характеризующие их, комиссия должна включить в опись правильные данные и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины, отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента их временного выбытия.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Для оформления данных инвентаризации основных средств применяется инвентаризационная опись по форме N ИНВ-1. Эта опись составляется в двух экземплярах и подписывается всеми членами комиссии.

Данные инвентаризационных описей используются для составления сличительных ведомостей по форме N ИНВ-18. В этих ведомостях фактические данные описей сопоставляются с учетными данными.

На основные средства, не принадлежащие организации, но находящиеся на ответственном хранении или в оперативном управлении и т.п., составляют отдельные сличительные ведомости.

Результаты инвентаризации основных средств, находящихся в ремонте, отражаются в акте инвентаризации незаконченных ремонтов основных средств по форме N ИНВ-10.

Расхождения фактического наличия основных средств с данными бухгалтерского учета, выявленные в ходе инвентаризации, должны быть обобщены. Для этого используют ведомость учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

В учете итоги инвентаризации отражаются следующим образом.

Если выявлены ранее не учтенные объекты основных средств, то их необходимо поставить на учет по первоначальной стоимости, которая определяется текущими рыночными ценами. Амортизация будет начисляться исходя из первоначальной стоимости и установленного срока полезного использования:

Д-т 08-4 К-т 91-1 - отражена рыночная стоимость ранее не учтенных объектов основных средств;

Д-т 01 К-т 08-4 - принят объект основных средств к учету;

Д-т 91-9 К-т 99 - отражена прибыль при принятии на учет ранее не учтенного объекта основных средств.

Если была обнаружена недостача объектов основных средств, то материально ответственные лица должны объяснить этот факт. Только после этого руководитель организации принимает решение о снятии с учета недостающих объектов.

Сумма недостач может быть отнесена на виновное лицо, если оно установлено.

При этом согласно ст. 240 Трудового кодекса Российской Федерации работодатель, учитывая конкретные обстоятельства, при которых был причинен ущерб, может полностью или частично отказаться от взыскания его с виновника.

Согласно ст. 241 Трудового кодекса Российской Федерации работник несет материальную ответственность за причиненный ущерб в пределах своего среднего месячного заработка. В соответствии со ст. 138 Трудового кодекса Российской Федерации общий размер всех удержаний при выплате заработной платы не может превышать 20% причитающейся работнику.

Если виновники не установлены, то должны быть получены соответствующие подтверждающие документы - решение следственных или судебных органов.

Для целей бухгалтерского учета убытки от списания недостач основных средств учитываются в составе прочих расходов.

В учете недостачи и потери материальных ценностей отражаются на счете 94 "Недостачи и потери от порчи ценностей".

При снятии с учета недостающих объектов основных средств делают следующие записи:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - списана первоначальная стоимость недостающих основных средств;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - списана амортизация, накопленная к моменту списания с учета основного средства;

Д-т 94 К-т 01, субсчет "Выбытие основных средств" - списана остаточная стоимость недостающего объекта основных средств;

Д-т 73-2 К-т 94 - отнесена остаточная стоимость недостающего объекта основных средств на виновное лицо.

С виновника может быть взыскана рыночная стоимость недостающих основных средств. В этом случае разницу между рыночной и остаточной стоимостью недостающего основного средства относят на доходы будущих периодов:

Д-т 73-2 К-т 98-4 - отражена разница между рыночной и остаточной стоимостью недостающего основного средства.

По мере взыскания с виновника суммы недостачи указанная разница списывается с доходов будущих периодов и включается в доходы текущего периода:

Д-т 50, 70 К-т 73-2 - отражено погашение виновником суммы недостачи;

Д-т 98-4 К-т 91-1 - часть доходов будущих периодов списана на прочие доходы.

И, наконец, определяется финансовый результат:

Д-т 91-9 К-т 99 - отражена прибыль

или

Д-т 99 К-т 91-9 - отражен убыток.

1.6 Аудит операций с основными средствами

Целью аудита основных средств является выражение мнения относительно классификации, реальности оценки и достоверности отражения в учете и отчетности объектов основных средств. В статье рассматриваются задачи аудита основных средств, этапы его проведения и соответствующие нормативные документы.

В процессе аудиторской проверки операций с основными средствами (ОС) следует руководствоваться следующими нормативными документами:

Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (с изм. и доп.);

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н;

Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н;

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные Приказом Минфина России от 26.12.2002 N 135н;

Постановление Правительства Российской Федерации от 01.01.2002 N 1 "Классификация основных средств, включаемых в амортизационные группы";

Унифицированные формы первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003 N 7;

Постановление Госстандарта России от 26.12.1994 N 359 "Общероссийский классификатор основных фондов ОК 013-94".

В задачи аудита ОС входят изучение их состава и структуры, условий хранения и эксплуатации; подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета, проверка правильности оформления и отражения в учете операций по движению ОС, оценка начисленной амортизации и достоверности отражения ее в учете; установление объемов выполненных ремонтов ОС и правильности отражения соответствующих расходов в учете; подтверждение итогов проведенной в отчетном году переоценки ОС, оценка качества проведенной инвентаризации.

Последовательность работ при проведении аудита ОС можно разделить на три этапа: ознакомительный, основной, заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки.

Основными документами для проверки являются: бухгалтерский баланс (форма N 1), главная книга, регистры бухгалтерского учета по счетам 01, 02, 03, 07, 08, 20, 25, 26, 29, 84, 91, 001, Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1), Акт о приеме-передаче здания (сооружения) (форма N ОС-1а), Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б), Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2), Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3), Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4), Акт о списании автотранспортных средств (форма N ОС-4а), Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма N ОС-4б), Инвентарная карточка учета объекта основных средств (форма N ОС-6), Инвентарная карточка группового учета объектов основных средств (форма N ОС-6а), Инвентарная книга учета объектов основных средств (форма N ОС-6б), Акт о приеме (поступлении) оборудования (форма N ОС-14), Акт о приеме-передаче оборудования в монтаж (форма N ОС-15), Акт о выявленных дефектах оборудования (форма N ОС-16), договоры купли-продажи ОС, первичные учетные документы, подтверждающие поступление объектов ОС (накладные, акты приема-передачи).

На ознакомительном этапе аудитор должен изучить состав и структуру ОС по данным регистров аналитического учета (инвентарные карточки учета ОС, ведомости, машинограммы и др.). В процессе такого изучения устанавливается правильность отнесения учитываемых объектов к ОС, их классификации, а также формирования инвентарных объектов.

Данная процедура необходима для выражения мнения о достоверности данных, отраженных в Приложении к бухгалтерскому балансу (форма N 5). Аудитор проверяет классификацию объектов на их соответствие Общероссийскому классификатору основных фондов (ОК 013-94), утвержденному Постановлением N 359. При проведении аудита сохранности ОС необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

На основном этапе необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражались операции по приобретению объектов ОС. В соответствии со ст. 9 Закона N 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В соответствии с п. 18 ПБУ 6/01 объекты ОС стоимостью не более 20 000 руб. за единицу (или согласно иному лимиту, установленному в учетной политике организации), а также приобретенные книги, брошюры и т.п. разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Следует проверить, оформляются ли операции по списанию названных объектов первичными документами. Журнал унифицированных форм первичной учетной документации по учету ОС не содержит специальной формы для оформления операции списания на затраты при вводе в эксплуатацию ОС стоимостью до 20 000 руб. В таких ситуациях организация вправе самостоятельно разработать учетный документ для данной группы операций, который должен содержать все необходимые реквизиты.

Для оформления операций по вводу в эксплуатацию объектов ОС в организации должна быть создана постоянно действующая комиссия.

На основании данных бухгалтерского учета и первичных учетных документов проверяют своевременность зачисления объектов в состав ОС. Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Далее производится проверка формирования первоначальной стоимости объектов ОС.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01.

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов. Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов. Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 "Основные средства" и 08 "Вложения во внеоборотные активы".

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Применение избранного способа начисления амортизации по группе однородных объектов производится в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации.

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС, которые согласно ПБУ 6/01 имеют место в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Типичными ошибками, которые выявляются в ходе проверки операций по объектам ОС, являются:

- несвоевременное оприходование объектов ОС;

- неправильное исчисление первоначальной стоимости поступивших объектов ОС;

- некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

- неоприходование материальных ресурсов, остающихся при ликвидации объектов.

На заключительном этапе аудита проводится проверка соблюдения установленного порядка в учетной политике организации в части проведения инвентаризации, а именно, проводится ли инвентаризация:

перед составлением годовой отчетности;

при смене материально-ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации.

На основании данных инвентаризационных описей, сличительных ведомостей, решений руководителя по итогам инвентаризации, бухгалтерских справок изучаются своевременность проведения инвентаризации, полнота и правильность отражения ее в учете. Если аудитор производит лишь проверку результатов инвентаризации, то данный факт необходимо отметить при составлении аудиторского отчета и аудиторского заключения. Однако для формирования более достоверного вывода о качественной инвентаризации ОС более целесообразно провести ее самостоятельно.

В заключение аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его совместно с рабочей документацией руководителю проверки.

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «ВЕШЕНСКОЕ АТП»

2.1 Основные виды деятельности, устав, организационная структура

Вешенское АТП является одним из старейших предприятий Шолоховского района Ростовской области, было образовано в 1932 г., на протяжении всего своего существования деятельностью предприятия были перевозки: грузовые и пассажирские.

Видами деятельности в 2009 г. ОАО являлись:

- маршрутные перевозки пассажиров автобусами в городском – пригородном и междугородном сообщениях;

- международные автомобильные перевозки пассажиров;

- перевозки пассажиров по договорам и отдельным заказам;

- предрейсовый медицинский осмотр водителей;

- предрейсовый технический осмотр автотранспорта

В 2009 г. ОАО «Вешенское АТП» обслуживало 16 пригородных внутрирайонных пассажирских маршрута восемнадцатью единицами пассажирской техники, один межобластной маршрут и один международный маршрут.

В 2004 г. произошла реорганизация предприятия из ФГУП в ОАО в соответствии с Федеральным законом от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества», Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и распоряжением Правительства РФ от 15.08.2003 г. № 1165-р «Об утверждении прогнозного плана приватизации федерального имущества на 2004 г. и основных направлениях приватизации федерального имущества до 2006 г.».

Учредителем Общества является Российская Федерация в лице уполномоченного федерального органа исполнительной власти по управлению федеральным имуществом.

Полное фирменное название Общества на русском языке: Открытое акционерное общество «Вешенское автотранспортное предприятие». Место нахождения Общества: 346260, Российская Федерация, Ростовская область. Шолоховский район, станица Базковская, ул. Калинина,54.

Общество является коммерческой организацией. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, в арбитражном и третейском судах.

В своей деятельности Общество руководствуется законодательством Российской Федерации, а также Уставом.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак, собственную эмблему и другие средства визуальной идентификации.

Общество в праве участвовать самостоятельно или совместно с другими юридическими и физическими лицами в других коммерческих и некоммерческих организациях на территории Российской Федерации и за ее пределами в соответствии с действующим законодательством Российской Федерации иностранного государства.

Основными целями деятельности Общества является извлечение прибыли

Общество насеет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Уставный капитал Общества составляет 3 794 000 (три миллиона семьсот девяносто четыре тысячи) рублей. Уставный капитал Общества состоит из 37 940 (тридцати семи тысячи девятисот сорока) штук обыкновенных именных бездокументарных акций номинальной стоимостью 100 (сто) рублей каждая. Уставный капитал общества составляется из номинальной стоимости обыкновенных акций Общества, приобретенных акционерами (размещенные акции), и определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов.

Все акции Общества являются обыкновенными именными. Акции Общества выпускаются в бездокументальной форме в виде записей в системе ведения реестра акционеров Общества.

Общество по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимает решение о выплате дивидендов по размещенным акциям. Решение о выплате дивидендов принимается в течение трех месяцев после окончания соответствующего периода. Дивиденды выплачиваются деньгами. Решение о выплате дивидендов, в том числе решение о размере дивиденда и форме его выплаты принимается общим собранием акционеров Общества по рекомендации Совета директоров Общества. В Обществе создан резервный фонд в размере 50 (пятьдесят) процентов уставного капитала Общества. Резервный фонд Общества формируется путем обязательных ежегодных отчислений в размере 10 (десять) процентов от чистой прибыли до достижения установленного размера.

Резервный фонд Общества предназначен для покрытия убытков Общества, а также для погашения облигаций Общества и выкупа акций Общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Органами управления Общества являются:

· Общее собрание акционеров;

· Совет директоров;

· Генеральный директор (единоличный исполнительный орган);

· Контроль за финансово-хозяйственной деятельностью осуществляет Ревизионная комиссия.

Высшим органом управления Обществ является общее собрание акционеров.

К компетенции общего собрания акционеров относятся следующие вопросы: внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции, реорганизация Общества, ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов, избрание членов Совета директоров и досрочное прекращение их полномочий, определение количества, номинальной стоимости, категории объявленных акций и прав, предоставляемых этими акциями, увеличение уставного капитала Общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций в пределах количества и категории объявленных акций, уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения Обществом части акций и их погашения, образование единоличного исполнительного органа Общества, досрочное прекращение его полномочий, избрание членов ревизионной комиссии Общества и досрочное прекращение их полномочий, утверждение аудитора Общества, выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года, утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Общества, а также распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансово года) и убытков Общества по результатам финансового года, решение иных вопросов, предусмотренных законодательством Российской Федерации.

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров.

Совет директоров Общества состоит из 5 человек. К компетенции Совета директоров Общества относятся следующие вопросы: определение приоритетных направлений деятельности Общества, рекомендации по размеру выплачиваемых членам ревизионной комиссии Общества вознаграждений и компенсации и определение размера оплаты услуг аудитора, рекомендации по размеру дивиденда по акциям и порядку его выплаты, использование резервного фонда и иных фондов Общества, создание филиалов и открытие представительств Общества, иные вопросы, которые в соответствии с законодательством Российской Федерации, Уставом Общества относятся к исключительной компетенции Совета Директоров Общества.

Руководство текущей деятельностью Общества осуществляется Генеральным директором Общества (единоличный исполнительный орган), который подотчетен Совету директоров и общему собранию акционеров Общества.

Генеральный директор Общества избирается общим собранием акционеров сроком на 3 года. Генеральный директор Общества: обеспечивает выполнение решений Общего собрания акционеров и Совета директоров Общества, заключает договоры и совершает иные сделки, в порядке, предусмотренном Федеральным законом "Об акционерных обществах" и настоящим Уставом, является представителем работодателя при заключении коллективного договора в порядке, установленном законодательством Российской Федерации, выносит на рассмотрение Совета директоров вопрос о целесообразности и необходимости переоценки основных фондов Общества, в случаях, предусмотренных действующим законодательством, утверждает правила, инструкции и другие внутренние документы Общества, за исключением документов, утверждаемых общим собранием акционеров и Советам директоров Общества, определяет организационную структуру Общества, утверждает штатное расписание Общества, а также его филиалов и представительств;, принимает на работу и увольняет с работы сотрудников, в том числе назначает и увольняет руководителей филиалов и представительств Общества, открывает расчетный, валютный и другие счета Общества, выдает доверенности от имени Общества, обеспечивает организацию и ведение бухгалтерского учета и отчетности Общества, решает другие вопросы текущей деятельности Общества. Генеральный директор без доверенности действует от имени Общества.

Общество ведет бухгалтерский учет и представляет финансовую отчетность в порядке и в сроки, определенные законодательством Российской Федерации. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет исполнительный орган Общества (Генеральный директор Общества) в соответствии с законодательством Российской Федерации, уставом Общества. Общество осуществляет обязательное раскрытие информации о себе и своей деятельности в порядке, установленном законодательством Российской Федерации. Результаты деятельности Общества отражаются в документах, составляющих бухгалтерскую отчетность Общества, а также в годовом отчете. Перед опубликованием Обществом годового отчета Общества, годовой бухгалтерской отчетности, Общество обязано привлечь для ежегодной проверки и подтверждения финансовой отчетности аудитора (аудиторскую организацию).Годовой отчет Общества подлежит утверждению Советом директоров Общества не позднее чем за 30 дней до даты проведения годового общего собрания акционеров. Финансовый год Общества начинается 1 января и заканчивается 31 декабря. Общество в целях реализации государственной, социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу. В порядке, предусмотренном законодательством Российской Федерации, документы по личному составу Общества передаются на государственное хранение.

Состав документов, сроки их хранения и уничтожение определяются в соответствии с порядком, установленном законодательством Российской Федерации.

Контроль за финансово-хозяйственной деятельностью Общества осуществляется ревизионной комиссий в составе трех человек, которые избираются общим собранием акционеров на срок до следующего годового общего собрания акционеров.

Непосредственно предприятием руководит Генеральный директор. Ему напрямую подчиняются главный инженер и главный бухгалтер, инспектор отдела кадров и экономист.

Главный инженер отвечает за техническое обеспечение автотранспорта, также обеспечивает необходимый уровень технической подготовки автотранспорта, повышение эффективности эксплуатации автотранспорта, рациональное использование производственных ресурсов руководит разработкой мероприятий по реконструкции и модернизации предприятия, предотвращению вредного воздействия производства на окружающую среду, бережному использованию природных ресурсов, руководит деятельностью технических служб предприятия, контролирует результаты их работы, контролирует состояние трудовой и производственной дисциплины в подчиненных подразделениях и др.