| Введение

В условиях рыночной конкуренции, сегодня, предприятию необходимо повышение конкурентоспособности услуг на основе внедрения достижений научно-технического прогресса, эффективности производства, активизации предпринимательства, форм управления производством и так далее.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В настоящее время конкурентоспособная организация определяет изменения в потребностях клиента именно в тот момент, когда тот почувствовал неудовлетворенность предоставляемыми услугами. Качество принимаемых управленческих решений в значительной степени зависит от качества их аналитического обоснования. Поэтому целесообразно проводить комплексный анализ финансово-экономической деятельности предприятия.

Сегодня в условиях рыночной экономики компания Самара-Интернет – ведущий поставщик Интернет-услуг в Поволжском регионе. Компания единственная в регионе предлагает своим клиентам полный спектр услуг от коммутируемого доступа в сеть Интернет для конечных потребителей до предоставления магистральных каналов Интернет провайдерам, другим операторам связи корпоративным клиентам.

В своей работе компания опирается также на лицензии в области услуг телематических служб и передачи данных на 15 областей Поволжья и Урала, лицензии на предоставление услуг местной телефонии и аренды каналов связи в Самарской области, лицензии на проектирование и строительство сооружений связи и коммуникаций.

Чтобы принимать правильные решения в области производства, сбыта и нововведений, руководству необходима постоянная осведомленность по вопросам, касающимся экономических процессов. Для этого необходима ИС, предоставляющая своевременную, полную и достоверную информацию.

Кроме того ИС представляет следующие преимущества по сравнению с «бумажной» работой:

Реклама

- удобство получения необходимой информации;

- простота в обращении;

- защита от несанкционированного доступа к конфиденциальной информации.

Указанные выше преимущества автоматизации производства значительно облегчают «бумажную» работу, что приводит к меньшим издержкам производства и облегчении труда.

В первом разделе ДП дано подробное описание экономических информационных систем в управлении экономическими объектами. Раздел состоит из следующей информации:

- общие сведения, касающиеся информационных систем;

- роль и место ИС в управлении экономическими объектами;

- уровни руководства и участие их в выполнении типичных

управленческих функций.

Во втором разделе производится описание исследуемого экономического объекта, его организационной структуры, приводится схема и назначение основного бизнес – процесса компании. Рассматриваются методики проведения финансово-экономического анализа. В этом разделе рассмотрена также формализация расчетов.

Третий раздел ДП отражает цели и задачи проектируемой ИС, здесь рассмотрен вопрос технического обеспечения и обоснован выбор инструментального средства разработки. Здесь же содержится описание машинной реализации информационной системы и проведен с ее помощью анализ различных финансово-экономических показателей предприятия.

В четвертом разделе рассматриваются вопросы экономической эффективности проекта. Определение экономической эффективности основано на принципах определения экономической эффективности производства и использования в деятельности предприятия новой техники. Здесь также производится сравнение автоматизированного расчета и реализации вручную до внедрения ИС, определение полученной выгоды.

Пятый раздел содержит описание организации рабочего места пользователя информационной системы. Рассмотрены требования и нормы, предъявляемые техникой безопасности.

1. Роль и место экономических информационных систем в управлении экономическими объектами

В настоящее время функционирование информационных систем связано с применением вычислительной техники и имеет различное назначение. Экономическая информационная система (ЭИС) представляет собой совокупность организационных, технических, программных и информационных средств, объединенных в единую систему с целью сбора, хранения, обработки и выдачи необходимой информации, предназначенной для выполнения функций управления. Информационная система создается для конкретного экономического объекта и в определенной мере копирует взаимосвязи элементов объекта, т.е. учитывает его организационную структуру управления.

Эффективность применения экономических информационных систем для управления экономическими объектами зависит от широты охвата и интегрированности на их основе функций управления, от способности оперативно подготавливаться к изменениям внешней среды и информационных потребностей.

Реклама

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация о производственном, финансовом положении предприятия, а также о его внутреннем устройстве и функционировании. Цель информационной системы – управление экономическими процессами.

Экономическая информационная система (ЭИС) - система, предназначенная для хранения, поиска, обработки и выдачи экономической информации по запросам пользователей. Ограниченность ЭИС в том, что с помощью таких систем можно обрабатывать не всю информацию, которая циркулирует в контуре управления, т.к. там находятся значительные потоки информации, которые не могут обрабатываться с помощью ЭВМ.

На рисунке 1.1 представлена схема системы управления предприятием. Система управления состоит из:

- объекта управления - предприятие;

- субъекта управления - управленческий аппарат.

Рисунок 1.1 - Система управления предприятием

Управленческий аппарат любого предприятия имеет трехуровневую структуру: высший, средний и оперативный. На каждом уровне приходится решать свои задачи: стратегические, тактические и оперативные.

Информационная система экономического объекта -

взаимосвязь информационных потоков прямой и обратной связи, совокупность средств обработки, передачи и хранения данных, взаимосвязь всех сотрудников управленческого аппарата.

Высший уровень (высшее руководство) определяет:

- цели управления;

- внешнюю политику;

- материальные, финансовые и трудовые ресурсы;

- долгосрочные планы и стратегии их выполнения.

Функции выполняются на основе анализа рынка, конкуренции, конъюнктуры, альтернативных стратегий на случай угрожающих тенденций в сфере интересов экономической системы.

Средний уровень выполняет следующие функции:

- разработка тактических планов;

- контроль за выполнением планов;

- контроль за ресурсами;

- разработка управляющих директив для экономической системы на планируемый уровень.

Оперативный уровень отвечает за реализацию планов и составление отчетов о ходе их выполнения.

Оперативное руководство состоит из работников, управляющих цехами, отделами, участками, сменами, службами и т.д. Основная задача оперативною уровня состоит в согласовании всех элементов производственного процесса во времени и пространстве с необходимой степенью детализации.

На каждом уровне выполняются работы, в комплексе обеспечивающие процесс управления. Эти работы называются функциями. В зависимости от целей можно выделить следующие типичные функции: планирование, учет, анализ и регулирование.

Экономическая информационная система – модель объекта, которая отражает реальные процессы в объекте через призму информационных технологий. Экономическая информационная система всегда является сложной системой.

На основе системного подхода можно утверждать, что экономическая информационная система, как и всякая система, состоит из отдельных элементов – подсистем. Эти элементы находятся во взаимодействии друг с другом. Совокупность этих отношений образует структуру экономической информационной системы. В структуре экономической информационной системы выделяют две подсистемы:

- обеспечивающая;

- функциональная.

Обеспечивающая часть экономической информационной системы состоит из следующих частей:

- информационное обеспечение;

- техническое обеспечение;

- программное и математическое обеспечение;

- организационное обеспечение;

- правовое обеспечение.

Экономическая информационная система имеет отношение к двум видам информации – внешней – (связь с внешним миром) и внутренней (циркулирующей между управленческим аппаратом и объектом управления). Эти виды информации образуют информационную базу, на основе которой функционирует экономическая информационная система. Информационная база состоит из двух частей: внемашинной и внутримашинной.

Внемашинная часть – информация, которая обслуживает экономическую информационную систему без технических средств – документы.

Внутримашинная информация содержится на машинных носителях и состоит из файлов, как база данных. Если создается база данных, то файлы являются зависимыми, так как структура одних определяется структурой других.

Функциональная часть экономической информационной системы – модель системы управления объектом. Функциональная часть разбивается на подсистемы. Декомпозиция экономической информационной системы может быть реализована по различным признакам. Если экономическую информационную систему рассматривать как систему управления, то декомпозиция осуществляется на функциональные подсистемы по:

- уровню управления: высший, средний, оперативный;

- виду управляемого ресурса: основные фонды, материальные, трудовые, финансовые, информационные ресурсы;

- функциям управления;

- сфере применения: информационные системы банков, статистические, налоговые, страховые, бухгалтерские информационные системы;

- периоду управления.

Среди задач решаемых экономической информационной системой можно выделить две основные:

- задача на нахождение – требуется получить некоторый объект, отвечающий некоторым критериям. Здесь всегда осуществляется поиск неизвестной процедуры. Это является целью. Это задача управления, так как достижение цели в задачах управления обеспечивается поиском информационных технологий, которые способны предоставить пользователю необходимую информацию. После определения соответствующей информационных технологий для составления программ, задача на нахождение переходит в задачу на доказательство;

- задача на доказательство – требуется доказать по установленным правилам правильность построения или правильность отождествления некоторого объекта. Доказательство в данном случае заключается в том, чтобы последовательно, каждый раз при наличии новых исходных данных и известных процедур или правил продемонстрировать наличие или отсутствие у объекта необходимых характеристик.

Информационная система анализа экономической деятельности предприятия ООО ИАЦ «Самара-Интернет» предназначена для анализа использования основных средств, материальных и трудовых ресурсов, анализа рентабельности и финансового состояния экономического объекта.

2. Аналитическая часть

2.1. Описание экономического объекта

В качестве объекта управления в ДП рассматривается предприятие ООО ИАЦ «Самара-Интернет». Во главе предприятия стоит общее собрание участников общества и генеральный директор, а также директорат и заместители генерального директора и т.д.

Структура – отделы, сектора, во главе которых есть свои начальники. Основными отделами являются: операционный, экономический, Web-завод, группа технической поддержки и т.д. Создание руководителем оптимальной структуры, для корректной работы всей организации, обеспечивает качественное и своевременное выполнение поставленных перед коллективом целей и задач. От того, как сформирована организационная структура предприятия, зависит участие в выполнении задач каждого непосредственного исполнителя.

Основной целью работы ООО ИАЦ «Самара-Интернет» в условиях рыночной экономики является повышение эффективности деятельности предприятия, и получение прибыли, обеспечивающей стабильную работу.

Руководство текущей деятельностью предприятия осуществляет генеральный директор, кроме этого, он организует выполнение решений, принятых на общем собрании участников общества. Он обеспечивает общее руководство производственно – хозяйственной и финансово экономической деятельностью всего предприятия в целом. Генеральный директор организует работу и эффективное взаимодействие всех структурных подразделений предприятия. Он обеспечивает выполнение предприятием всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами. Он заключает договоры, в том числе и трудовые, выдает доверенности, открывает в банках расчетный и другие счета, утверждает штаты, издает приказы и дает указания обязательные для всех работников предприятия. Кроме этого, генеральный директор поручает ведение отдельных направлений деятельности другим должностным лицам (своему заместителю, директорам производств и директорам филиалов предприятия).

Генеральному директору предприятия непосредственно подчиняются:

- заместители генерального директора;

- главный бухгалтер;

- делопроизводитель;

- секретарь.

Заместитель генерального директора обеспечивает бесперебойную работу предприятия. Координирует деятельность подчиненных ему производств. Принимает меры по обеспечению организации необходимым оборудованием и материалами. Кроме того, он занимается ведением дел, которые находятся в компетенции генерального директора, но не требуют его непосредственного вмешательства, и ведет дела генерального директора в его отсутствии.

Экономический отдел во главе с главным бухгалтером осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Обеспечивает организацию учета и отчетности на предприятии. Также следит за соблюдением оформления первичных и бухгалтерских документов. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия.

Бухгалтера находятся в непосредственном подчинении заместителя главного бухгалтера. Они выполняют работу по ведению бухгалтерского учета на предприятии. Участвуют в разработке и проведении мероприятий, направленных на рациональное использование ресурсов предприятия. Осуществляют прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливают их к обработке. Отражают на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Обеспечивают руководителей предприятия необходимой информацией. Участвуют в проведении экономического анализа хозяйственно-финансовой деятельности предприятия.

Отдел по разработке web-сайтов:

- создание web-сайтов;

- организация компьютерных сетей;

- обеспечение сохранности и секретности информации от несанкционированного доступа.

Программисты занимаются разработкой программ, обеспечивающих возможность выполнения поставленной задачи средствами вычислительной техники, проводят их тестирование и отладку. Определяют информацию, подлежащую обработке средствами вычислительной техники, ее объемы, структуру, схемы ввода, обработки, хранения и вывода, методы ее контроля. Выполняют работу по подготовке программ к отладке и проводит отладку. Определяют возможность использования готовых программных продуктов. Осуществляют сопровождение внедренных программ и программных средств. Разрабатывают и внедряют системы автоматической проверки правильности программ, типовые и стандартные программные средства, составляют технологию обработки информации.

Юридический отдел:

- разрабатывает нормативные документы и изменения в уставе банка;

- контролирует выполнение уставных положений и правильность оформления сделок;

- составляет договоры, акты залога и другие деловые бумаги;

- участвует в унификации форм кредитования и расчетов;

- ведет все дела в судебных и административных учреждениях;

- составляет разного рода акты, исковые заявления, отзывы, протесты;

- составляет заключение по всем возникающим на предприятии юридическим вопросам.

Отдел кадров:

- планирует численность и использование персонала;

- организует обучение и повышение квалификации кадров;

- осуществляет набор персонала и его расстановку.

Операционный отдел (сервисное обслуживание):

- обслуживание клиентов;

- предоставление сведений о различных услугах, тарифах и т.д.;

- работа по ведению счетов клиентов и осуществлению операций по ним;

- расчетно-кассовое обслуживание физических лиц.

Отдел технической поддержки:

- предоставление технической поддержки круглосуточно;

- техническая поддержка клиентов, подключенных к Интернет через радио доступ;

- техническая поддержка клиентов, подключенных к Интернет по выделенной линии;

- техническая поддержка клиентов, подключенных к Интернет с помощью коммутируемого доступа.

С точки зрения организационной структуры компании, структура данной компании подходит больше под классическую теорию. Так как компания как имеет многоуровневую структуру, в которой нижестоящие подразделения получают задания и рекомендации по выполнению этих заданий от руководителей и составляют для них отчеты по их выполнению. На рисунке 2.1 можно увидеть организационную структуру предприятия.

Особое значение придается связям между подразделениями компании. Руководитель влияет на подчиненных, на уровне целей управления. В компании преобладает централизованный способ управления.

Рисунок 2.1 - Организационная структура ООО ИАЦ «Самара-Интернет»

В ДП рассматриваемое предприятие действует на рынке олигополистической конкуренции. Так как на рынке предоставления услуг по подключению к Интернет, существуют компании, предоставляющие услуги идентичного характера, но отличающиеся по некоторым параметрам.

Рассматриваемое предприятие устойчиво, занимает наибольшую долю рынка, поэтому занятие данным видом деятельности выгодно с экономической точки зрения.

Организационная структура ООО ИАЦ «Самара-Интернет» соответствует всем требованиям, которые предъявляются к сложным экономическим информационным системам. Эта структура является иерархической системой, в которой четко отмечена зависимость подчиненных от руководителя. Но в тоже время нельзя упускать возможность постоянного улучшения и модернизации структуры, что может позволить добиваться целей предприятия в короткие сроки и добиться максимальной прибыли.

2.2. Описание деятельности ООО ИАЦ «Самара-Интернет»

В компании ООО ИАЦ «Самара-Интернет» основной деятельностью является:

1) Предоставление услуг;

2) Маркетинговая деятельность;

3) Финансовая деятельность.

Рассмотрим сферу предоставления услуг в ООО ИАЦ «Самара-Интернет» более подробно. Среди сферы предоставления услуг можно выделить такие мелкие бизнес – процессы как:

1) Подключение к Интернету;

2) Интернет:

- продажа Интернет-карт;

- коммутируемый доступ;

- передача данных по выделенному каналу связи;

- радиорелейный доступ.

Рассмотрим эти направления деятельности более детально. Для подключения к Интернету пользователю необходимо в офисе компании заключить договор о предоставлении услуг в области сети передачи данных.

Также компания производит подключение к сети Интернет крупных компаний, а физические лица могут также приобретать карты Интернет, что значительно снижает затраты. Для подключения к Интернету у компании имеется несколько тарифов, каждый из них имеет свои преимущества («Повремённый» (только для юридических лиц), «Деловой», «Полный неограниченный доступ», «Неограниченный доступ», «Неограниченный ночной доступ», так же возможен доступ через выделенные линии). Физические лица для подключения к сети используют «Интернет-Карты». Они бывают почасовые и на месяц с разными тарифами, удобными для пользователей. Что бы подключиться необходимо всего лишь подать заявку, выбрать тариф, который вас больше всего устраивает. Затем менеджер по продажам заключает договор с клиентом, заносит его в клиентскую базу данных, после этого направляет заявку техническому отделу на подключение клиента.

Маркетинговая деятельность представлена следующими бизнес-процессами:

- изучение рынка сбыта;

- оценка конкурентоспособности компании на рынке, что является особо важным;

- реклама, направленная на завоевание доверия потребителей.

В компании «Самара-Интернет» реклама достигла нужного уровня, это достигается за счет правильного подбора персонала, занимающегося рекламной деятельностью.

Финансовой деятельностью в ООО ИАЦ «Самара-Интернет» занимается бухгалтерия. Под финансовой деятельностью понимается следующее:

- составление различных отчетов;

- документообразование;

- формирование балансов;

- контроль за движением денежных средств в компании и т.д.

Компания осуществляет ряд крупных проектов в области системной интеграции, проектирования и строительства. В том числе проектирование и строительство Самарской МТС Коминком-Комбелга и опорной сети Самара-Нефтепродукт-Автоматика.

Стратегическим направлением деятельности компания видит популяризацию Интернета среди широких кругов самарской общественности.

Специализированное подразделение Вебзавод (www.webzavod.ru) обеспечивает реализацию собственных web-проектов компании (например, www.samara.ru) и создание сайтов сторонних организаций на основе разработанной системы контент-менеджмента WebConstructor.

Одним из приоритетных направлений деятельности «Самара-Инернет» является участие в реализации ФЦП «Электронная Россия».

Большое внимание компания уделяет внедрению технологий Интернет в сферу образования в регионе, обеспечивая поддержку подключения в сети Интернет многочисленных образовательных учреждений и организаций области. Создан и поддерживается сайт Департамента науки и образования Администрации Самарской области (http://educat.samara.ru). Активное участие компания проводит в реализации образовательных Интернет-проектов, в том числе в подготовке и реализации конкурсов Школьный сайт.

Отличительной особенностью компании является комплексный подход м представление полного спектра Интернет-услуг, что позволяет реализовать проекты регионального масштаба.

2.3. Схема основного бизнес – процесса компании

Развитие сети Интернет в настоящее время получило довольно широкое развитие, и все больше различных телекоммуникационных компаний предоставляют услуги по его подключению. Компания ООО ИАЦ «Самара-Интернет» не является исключением.

Подключение клиентов к сети Интернет является наиболее крупным видом деятельности этой компании. Здесь возможны различные варианты подключений, как физических лиц, так и крупных компаний. Схема процесса подключения приведена на Рисунке 2.2:

Рисунок 2.2 - Схема подключения физического (или юридического) лица к сети Интернет

На схеме стрелками обозначена последовательность подключения пользователя к сети. Каждая стрелка подразумевает определенное действие, обозначенное цифрой:

1) Физическое (или юридическое) лицо подает менеджеру заявку на подключение к сети Интернет;

2) Менеджер передает эту заявку технической службе, где ее рассматривают как заявку на возможность подключения клиента к сети Интернет;

3) Техническая служба проверяет такую возможность и дает конкретный ответ, может или нет;

4) Если техническая служба не соглашается, то менеджер дает отказ. В случае положительного ответа технической службы, менеджер заключают договор с лицом предоставившим заявку, оговаривая также все детали подключения. Одновременно менеджер передает бухгалтерии просьбу выписать счет на оплату;

5) Своевременно в бухгалтерии выписывается счет, который затем передается лицу заключившему договор;

6) Клиент производит оплату;

7) После чего бухгалтер подтверждает, что оплата прошла (информация для менеджера);

8) Менеджер дает команду технической службе на подключение клиента к сети;

9) Менеджер так же заносит клиента в клиентскую базу, для его дальнейшего обслуживания.

2.4. Общая концепция проведения анализа

В ДП проводится финансово-экономический анализ деятельности предприятия. Целью анализа является оценка финансовых результатов и финансового состояния прошлой деятельности, отраженной в отчетности, и на момент анализа, а также оценка будущего потенциала предприятия.

Использование методов финансово-экономического анализа:

- пространственный (сравнительный);

- анализ относительных показателей.

Финансовое состояние предприятия может быть:

- устойчивым;

- неустойчивым (предкризисным);

- кризисным.

Устойчивое состояние в свою очередь положительно влияет на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Финансово-экономический анализ осуществляется на основе расчета финансово-экономических показателей. Можно провести анализ деятельности предприятия, используя систему относительных показателей. Используя при этом, в качестве входной информации следующие данные, полученные из источников бухгалтерской и статистической отчетности экономического отдела предприятия:

- форма№1 «Бухгалтерский баланс»;

- форма№2 «Отчет о прибылях и убытках»;

- раздел 3 Формы№5 «Амортизация основных средств»;

- раздел 6 Формы№5 «Затраты, произведенные ООО ИАЦ «Самара-Интернет» в 2004 году»;

- состояние и движение основных средств ООО ИАЦ «Самара-Интернет»;

- форма П-4 «Среднесписочная численность персонала».

2.5. Методы проведения анализа

Методика анализа – совокупность способов и правил наиболее целесообразного проведения анализа.

Методика внешнего анализа финансового состояния представляет большой интерес для каждого предприятия не только для целей оценки потенциальных партнеров, но и для собственной самооценки, осуществляемой с точки зрения внешних пользователей бухгалтерской отчетности. Любому предприятию далеко не безразлично, по каким показателям будет оценивать его финансовое состояние возможные контрагенты, акционеры, кредиторы. Для того чтобы можно было установить соответствие между внутренними и внешними оценками финансового состояния, должно существовать единое методическое «ядро», объединяющее различные виды анализа.

Анализ экономического состояния ООО ИАЦ «Самара-Интернет» включает в себя следующие показатели:

- анализ использования основных средств;

- анализ использования материальных ресурсов;

- анализ финансового состояния предприятия;

- анализ рентабельности;

- анализ эффективности использования рабочего персонала;

- анализ риска невостребованных услуг.

Комплексная оценка финансового состояния предприятия основывается на системе финансовых коэффициентов, характеризующих ликвидность и качество активов, платежеспособность предприятия, его финансовую устойчивость а также анализ деловой активности предприятия. С этой целью изучается динамика каждого показателя, проводятся сопоставления с нормативными (плановыми) значениями.

Анализ представляет интерес и проводится не только самой компанией, но и его субъектами, желающими минимизировать свои риски: инвесторами и другими лицами.

2.6. Формализация расчетов

2.6.1. Анализ использования основных средств

Одним из важнейших факторов увеличения объема производства услуг на предприятии является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Для обобщающей характеристики эффективности использования основных производственных фондов (ОПФ) используются следующие показатели:

- фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Обозначение показателя: Ки

. Фондоотдача характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемая величиной продаж, приходящихся на единицу стоимости основных производственных фондов;

- фондовооруженность (отношение среднегодовой стоимости ОПФ к

среднесписочной численности рабочих (в наибольшую смену)). Обозначение показателя: V. Фондовооруженность дает характеристику оснащенности персонала средствами производства;

- доля активной части основных средств (отношение стоимости активной части основных средств к стоимости основных средств, умноженных на сто процентов). Обозначение показателя: Да

. Под активной частью основных средств понимается оборудование, машины, станки и другое. Рост данного показателя свидетельствует о положительной тенденции, так как чем выше активная часть основных средств труда, тем быстрее происходит процесс их обновления. Это эффективно сказывается на улучшение всех экономических показателей качества.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма №5). Для этого рассчитываются следующие показатели:

- коэффициент обновления (Кобн

), характеризующий долю новых основных средств в общей их стоимости на конец года. Коэффициент находится как отношение стоимости поступивших основных средств к стоимости основных средств на конец периода;

- срок обновления основных средств (Тобн

). Коэффициент находится как отношение стоимости основных средств на начало периода к стоимости поступивших основных средств;

- коэффициент выбытия (Кв

). Коэффициент находится как отношение стоимости выбывших основных средств к стоимости основных средств на начало периода;

- коэффициент износа (Кизн

). Коэффициент находится как отношение суммы износа основных средств к первоначальной стоимости основных средств на конец периода;

2.6.2. Анализ использования материальных ресурсов

Необходимым условием выполнения планов по производству услуг, снижению их себестоимости, росту прибыли, рентабельности и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих показателей:

- материалоотдача (МО), определяется делением стоимости произведенных услуг на сумму материальных затрат. Этот показатель характеризует отдачу материалов, то есть количество произведенных услуг с каждого рубля потребленных материальных ресурсов (сырья, материалов, энергии и другого);

- материалоемкость услуг (МЕ), находится как отношение суммы материальных затрат к стоимости произведенных услуг, показывает, сколько материальных затрат требуется или фактически приходится на производство единицы услуги;

- удельный вес материальных затрат в себестоимости услуг (УВ), исчисляется отношением суммы материальных затрат к полной себестоимости произведенных услуг. Динамика этого показателя характеризует изменение материалоемкости услуг.

2.6.3. Анализ финансового состояния предприятия

1) Оценка ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Рассмотрим следующие показатели:

- общую оценку платежеспособности дает коэффициент текущей ликвидности (общий коэффициент покрытия долгов)

, ,

где КТЛ – коэффициент текущей ликвидности;

ТА – текущие активы;

ТО – текущие обязательства.

КТЛ отражает, достаточно ли у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение предстоящего года. Критерий этого коэффициента 1,0 - 0,2;

- частный показатель коэффициента текущей ликвидности, это коэффициент быстрой (срочной) ликвидности, или коэффициент финансового покрытия

, ,

где ДС – денежные средства;

ДЗ – дебиторская задолженность, платежи по которым ожидаются в течении 12 месяцев после отчетной даты;

Кр. фин. вложения– краткосрочные финансовые вложения;

ТО – текущие обязательства.

КФП помогает оценить возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Этот показатель рекомендуется в пределах от 0,8-1,0 но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности;

- коэффициент абсолютной ликвидности

, ,

КАЛ является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина его должна быть не ниже 0,2-0,5.

Снижение значения ликвидности чаще всего свидетельствует об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости серьезных мер по управлению ими;

- формула расчета СОС (собственных оборотных средств)

; ;

- коэффициент обеспеченности собственными средствами

. .

Показатели анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета организации. Поэтому желаемая эффективность хозяйственной деятельности, устойчивости предприятия и финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств;

2) Анализ деловой активности. Оборачиваемость текущих активов и пассивов

Для оценки эффективности использования СОС используются коэффициенты оборачиваемости:

- оборачиваемость дебиторской задолженности (Обд.з.

)

, ,

где ВР – выручка от реализации;

ДЗ – дебиторская задолженность.

- период дебиторской задолженности (Тобд.з.

)

- оборачиваемость запасов (Обз.з.

)

, ,

где ЗЗ – запасы и затраты;

- срок реализации (период оборота запасов) (Тобз.з.

)

- оборачиваемость кредиторской задолженности (Обкр.з.

)

, ,

где КрЗ – кредиторская задолженность;

- период оборота кредиторской задолженности (Тобкр.з.

)

- оборачиваемость собственного капитала (Обс.к.

)

, ,

где СК – собственный капитал.

На базе показателей оборачиваемости текущих активов и пассивов рассчитываются длительность операционного и финансового циклов:

- продолжительность операционного цикла (Топер.ц.

)

, ,

где Тобд.з.

– период оборота дебиторской задолженности (в днях);

Тобз.з.

– срок реализации (период оборота запасов) (в днях).

- продолжительность финансового цикла (Тфин.ц.

)

, ,

где Топер.ц.

– продолжительность операционного цикла (в днях);

Тобкр.з.

– период оборота кредиторской задолженности (в днях);

3) Оценка платежеспособности

Под платежеспособностью предприятия понимается его способность выдерживать убытки.

При оценке платежеспособности организации основное внимание уделяется собственному капиталу. Именно за счет собственного капитала, разумеется, в пределах возможного, покрываются убытки, которые могут возникать в процессе экономической деятельности.

Когда активы предприятия превышают его заемный капитал, т.е. когда собственный капитал имеет положительное значение, предприятие называется платежеспособным. И соответственно, если заемный капитал превышает активы, т.е. в случае возможного закрытия предприятие не сможет расплатиться со всеми своими кредиторами, то оно считается неплатежеспособным.

Представление о платежеспособности предприятия можно получить, вычислив коэффициент его платежеспособности. Коэффициент восстановления (утраты) платежеспособности (Квст

или Кутр

) – эти коэффициенты определяются однотипно и характеризуют относительную динамику изменения КТЛ:

, ,

где Кт.л.факт.

и Кт.л.н.п.

– соответственно коэффициенты текущей ликвидности на конец (факт.) и начало периода;

Кт.л.норм.

– значение коэффициента текущей ликвидности, соответствующее значению критерия этого коэффициента;

С – период восстановления (равный 6 месяцам) или утраты (равный 3 месяцам) платежеспособности;

Т – длительность анализируемого периода (3 месяца при квартальном периоде, 6 месяцев – при полугодовом, 9 месяцев – при трех квартальном и 12 месяцев – при годовом периоде анализа изменения коэффициентов текущей ликвидности).

Квст

или Кутр

используется при принятии решения о возможности восстановления или утраты платежеспособности за установленный период восстановления или утраты платежеспособности. Его критическое значение равно 1,0;

4) Оценка финансовой устойчивости

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации услуг, отражает уровень риска деятельности в зависимости от заемного капитала.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость.

Рассмотрим более подробно относительные показатели. Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

В таблице 2.1 представлена методика анализа, которая осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучением динамики их изменения за определенный период.

Таблица 2.1 – Оценка финансовой устойчивости

Наименование показателя

|

Расчетная формула

|

Рекомендуемый норматив

|

| Коэффициент финансовой независимости

|

Собственный капитал/Общая сумма активов

|

≥0,5

|

| Коэффициент финансового риска

|

Заемный капитал/Собственный капитал

|

≤1,0

|

| Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности)

|

Собственный капитал/Заемный капитал

|

≥1,0

|

| Коэффициент маневренности функционирующего капитала

|

СОС/Собственный капитал

|

≥0,5

|

| Коэффициент финансовой независимости капитализированных источников

|

Собственный капитал/Валюта баланса

|

-

|

| Коэффициент финансовой зависимости капитализированных источников

|

Долгосрочные обязательства/Валюта баланса

|

-

|

| Коэффициент обеспеченности СОС

|

СОС/сумму оборотных активов

|

³0,1

|

2.6.4. Анализ рентабельности

Экономическая эффективность деятельности предприятия выражается показателями рентабельности (доходности):

- рентабельность хозяйственной деятельности (РХД)

, ,

где ЧП – чистая прибыль;

ВР – выручка от реализации.

- рентабельность собственного капитала (РСК) – этот показатель является наиболее важным для акционеров предприятия. Он характеризует прибыль, которая приходится на собственный капитал

- рентабельность продаж (РП)

, ,

где ПП – прибыль от продаж.

- рентабельность по балансовой прибыли (РБП )

, ,

где ПН – прибыль до налогообложения;

СПУ – себестоимость проданных услуг;

КР – коммерческие расходы;

УР – управленческие расходы.

- рентабельность чистой прибыли (РЧП)

. .

- рентабельность авансируемого капитала (РАК)

, ,

где БАср.

– средняя величина валюты баланса.

2.6.5. Анализ эффективности использования рабочего персонала

При анализе эффективности использования персонала целесообразнее всего рассматривать следующие показатели:

- капиталовооруженность (КВ), показывает, сколько средств предприятия приходится на каждого сотрудника

, ,

где ППП – среднесписочная численность персонала.

- производительность единицы персонала (Пеп

), позволяет оценить вклад каждого работника в выполнение работ, оказание услуг

. .

- рентабельность персонала (Рп

), показывает, сколько прибыли приносит каждый работник

, ,

где П – прибыль от реализации услуг.

2.6.6. Анализ риска невостребованных услуг

Изучение спроса тесно связано с оценкой риска невостребованных слуг, который возникает вследствие отказа потребителей пользоваться ими. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть услуг окажется нереализованной. Чтобы избежать последствий риска невостребованных услуг, необходимо изучит факторы его возникновения с целью поиска путей недопущения или минимизации потерь /6/.

Чтобы оценить риск невостребованных услуг, нужно проанализировать обеспеченность производства услуг контрактами или заявками на поставку.

Для диагностики риска нужно проанализировать также динамику остатков готовой продукции и скорость ее реализации. Анализ должен показать, по каким видам резко возрастет доля нереализованных услуг.

3. Проектная часть

3.1. Цель и задачи проектирования информационной системы анализа экономической деятельности ООО ИАЦ «Самара-Интернет»

Формулировка задачи: в ДП необходимо построить ИС (информационную систему) анализа деятельности предприятия для автоматизации информационных процессов экономического отдела предприятия.

Целью проектируемой системы является быстрое получение точной информации, необходимой для быстрого принятия решений относительно эффективности деятельности предприятия.

Информация готовится ежегодно и предоставляется управляющему персоналу на следующий день после сдачи готовой статистической отчетности. Поставленная задача решается в реальном времени, но по мере необходимости можно осуществлять пополнение данных.

С целью выполнения поставленной выше задачи в данной ДР используются методы сопоставления предыдущих периодов, определение отклонений, выходящих за пределы допустимых параметров, установление причин отклонений. Для определения причин отклонений изучается влияние факторов на изменения результатных показателей.

Средством проведения анализа показателей финансово-экономической деятельности ООО ИАЦ «Самара-Интернет» является разработанная информационная система анализа экономической деятельности предприятия.

В качестве входной информации были использованы данные, полученные из источников бухгалтерской и статистической отчетности экономического отдела предприятия:

- форма№1 «Бухгалтерский баланс»;

- форма№2 «Отчет о прибылях и убытках»;

- раздел 3 Формы№5 «Амортизация основных средств»;

- раздел 6 Формы№5 «Затраты, произведенные ООО ИАЦ «Самара-Интернет» в 2004 году»;

- состояние и движение основных средств ООО ИАЦ «Самара-Интернет»;

- форма П-4 «Среднесписочная численность персонала».

На рисунке 3.1 можно увидеть модель информационных процессов, возникающих при решении задач управления На рисунке 3.1 можно увидеть модель информационных процессов, возникающих при решении задач управления

Рисунок 3.1 – Модель информационных процессов

Выходная информация представлена в виде аналитических таблиц, в которых рассчитываются коэффициенты и показатели в процессе работы ИС:

- использование основных средств;

- использование материальных ресурсов;

- ликвидность;

- рентабельность;

- финансовая устойчивость;

- деловая активность;

- эффективность использования рабочего персонала;

- оценка риска невостребованных услуг.

В таблице 3.1 представлен перечень аналитических таблиц информационной системы, с помощью которых на предприятии проводится комплексный анализ экономической деятельности.

Таблица 3.1 – Перечень аналитических таблиц ИС

Наименование аналитической таблицы

|

Наименование показателя

|

| 1. Использование основных средств

|

- фондоотдача (Ки

);

- фондовооруженность (V);

- коэффициент обновления (Кобн

);

- срок обновления основных средств (Тобн

);

- коэффициент выбытия (Кв

);

- коэффициент износа (Кизн

);

- доля активной части основных средств (Да

).

|

| 2. Использование материальных ресурсов

|

- материалоотдача (МО);

- материалоемкость услуг (МЕ);

- удельный вес материальных затрат в себестоимости услуг (УВ).

|

| 3. Ликвидность

|

- коэффициент абсолютной ликвидности (КАЛ);

- коэффициент финансового покрытия (КФП);

- коэффициент текущей ликвидности (КТЛ);

- СОС (собственные оборотные средства);

- коэффициент обеспеченности собственными средствами (КОсс

).

|

| 4. Рентабельность

|

- рентабельность собственного капитала (Рск

);

- рентабельность продаж (Рпродаж

);

- рентабельность хозяйственной деятельности (Рхд

);

- рентабельность по чистой прибыли (Рчп

);

- рентабельность по балансовой прибыли (Рбп

);

- рентабельность инвестиций (Ри

).

|

| 5. Финансовая устойчивость

|

- коэффициент финансовой независимости капитализированных источников (Кнки

);

- коэффициент финансовой зависимости капитализированных источников (Кзки

);

- коэффициент платежеспособности (Кпокр

);

- коэффициент финансового риска (Кфл

);

- коэффициент маневренности (Км

);

- коэффициент обеспеченности СОС (Ко

);

- коэффициент финансовой независимости (Кфн

).

|

Продолжение таблицы 3.1

Наименование аналитической таблицы

|

Наименование показателя

|

| 6. Деловая активность

|

- коэффициент оборачиваемости дебиторской задолженности (КОдз

);

- период дебиторской задолженности (Пдз

);

- коэффициент оборачиваемости запасов (КОз

);

- период оборота запасов (Пз

);

- коэффициент оборачиваемости кредиторской задолженности (КОкз

);

- период кредиторской задолженности (Пкз

);

- продолжительность операционного цикла (Топре.ц.

);

- продолжительность финансового цикла (Тфин.ц.

).

|

| 7. Эффективность использования рабочего персонала

|

- капиталовооруженность (КВ);

- производительность единицы персонала (Пеп

);

- рентабельность персонала (Рп

).

|

| 8. Оценка риска невостребованных услуг

|

- обеспеченность производимых услуг договорами;

- скорость продаж.

|

На рисунке 3.2 представлен схема функционирования информационной системы анализа экономической деятельности предприятия. В представленном алгоритме можно увидеть преобразование входной информации в выходную, процесс получения справки.

Рисунок 3.2 – Схема функционирования ИС

Описание шагов алгоритма функционирования ИС:

1) Пользователь осуществляет ввод (корректировку) исходных данных в соответствии с шаблонами форм;

2) Входная информация из блока ввода исходных данных автоматически компилируется в блок анализа данных (блок расчетов);

3) Пользователь при необходимости может получить интересующую его справку;

4) В блоке расчетов формируются результатные таблицы, а также производится проверка на корректность ввода исходных данных;

5) Пользователь производит просмотр интересующих его аналитических таблиц.

3.2. Обоснование выбора

Delphi

6 в качестве инструментального средства разработки ИС

Создание прикладных программ, или приложений, Delphi выполняется в интегрированной среде разработки IDE (Integrated Development Environment). IDE служит для организации взаимодействия с программистом и включает ряд окон, содержащих различные управляющие элементы. С помощью средств интегрированной среды разработчик может проектировать интерфейсную часть приложения, а также писать программный код и связывать его с управляющими элементами. При этом вся работа по созданию приложения, включая отладку, происходит в IDE.

Также для создания ИС можно применять следующее прикладное программное обеспечение:

- электронные таблицы (Microsoft Excel);

- система управления базами данных (Microsoft Access);

- другие.

Электронные таблицы применяются для хранения данных (главным образом числовых) в табличной форме и работы с этими данными – вычислений, отчетов и деловой графики.

Системы управления базами данных (СУБД) служат для хранения очень больших объемов данных, имеющих сложную структуру связей и ссылок.

Для создания ИС была выбрана программа Borland Delphi версия 6.0. Delphi Windows , потому что по сравнению с другими программными приложения она отличается передовой объектно-ориентированной технологией визуального проектирования, что является очень удобным для пользователей. Существует возможность создания удобного интерфейса, что облегчает работу с ИС.

Delphi 6.0. позволяет отдельным программистам и коллективам разработчиков почувствовать уверенность в возможности полного удовлетворения запросов самых требовательных пользователей и устойчивость своего положения на рынке высоких технологий.

В свою очередь, программа Microsoft Excel удобна для хранения данных, работы с ними, а также для создания графиков. Но недостатком программы Excel является: отсутствие возможности создания интерфейса ИС, контекстного меню. Что для пользователя является важным.

Программа Microsoft Access предназначена для работы с СУБД, которые служат для хранения очень больших объемов данных, имеющих сложную структуру связей и ссылок. Так как в ДП использовались небольшие таблицы с исходными данными, не имеющими сложной структуры, применение Microsoft Access является нецелесообразным.

Исходя из выполненного обследования организации и поставленной задачи, можно сделать вывод, что требуется создать ИС небольшой сложности, которая должна будет автоматизировать некоторые информационные процессы, протекающие в экономическом отделе предприятия.

Версия Delphi 6 безусловно также включает уникальные средства интеграции с существующими Windows-приложениями. Возможность работы с разнообразными источниками информации и прозрачность подключения новых механизмов доступа к данным делает Delphi6 наиболее оптимальным выбором для профессионалов индустрии информационных технологий. Delphi является чрезвычайно мощной системой разработки прикладных программ для Windows. Она всё увереннее завоёвывает ведущие позиции в нашей стране как среди профессиональных программистов, так и среди людей, никогда профессионально программированием не занимавшихся.

Программа работает в диалоговом режиме и предоставляет пользователю удобный графический интерфейс, стандартный для Windows-приложений. Запуск приложения осуществляется путем выполнения файла Analyst.ехе. Для создания ехе-файла было создано несколько исходных файлов-модулей и соответствующих им файлов форм:

- Main – главный модуль, содержащий меню приложения;

- Analyst - модуль, содержащий таблицы с исходными данными и расчетными таблицами;

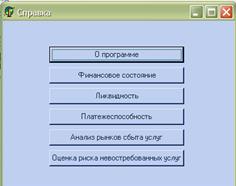

- Spravka - модуль, содержащий справку;

- O_programme – модуль, выводящий краткие сведения о назначении программы;

- Likvid – модуль, содержащий справку о ликвидности;

- Plateg – модуль, содержащий справку о платежеспособности предприятия;

- Fin_sost – модуль, содержащий справку о финансовом состоянии предприятия;

- Riski – модуль, отражающий оценку риска невостребованных услуг;

- Graph – модуль, отражающий графики.

Работа пользователя реализуется через главное меню. Главное меню представляет собой многостраничный блокнот PageControl, что является очень удобным для пользователя. Благодаря компактному расположению страниц блокнота можно группировать другие управляющие элементы. При выборе закладки автоматически выбирается и соответствующая страница, после чего для пользователя становятся доступными элементы управления, расположенные на этой странице.

3.3. Техническое обеспечение информационной системы

Информационная система анализа экономической деятельности ООО ИАЦ «Самара-Интернет» реализована с применением аппаратных средств со следующими характеристиками:

- микропроцессор Pentium – 4 2800c /800 MHz/512K;

- оперативная память DDR 512Мб 333 Samsung;

- видеокарта ATI Radeon 9700 Pro 128 Мб (256bit) DDR, AGP,DVI;

- жесткий диск HDD 80Гб Seagate Barracuda 7200.7 UDMA 7200 rpm;

- монитор Iiyama Vision Master Pro 413;

- принтер HP DeskJet 940c.

Вышеперечисленные характеристики свидетельствуют о достаточно высоком классе используемого персонального компьютера. Следует отметить, что эффективность информационной системы может быть доступна также и на среднем классе персональных компьютеров, например на Celeron - 2.

Большую популярность получили монохромные и цветные струйные принтеры, например Hewlett-Packard DeskJet и Epson Stylus. Изображение в них получается путем нанесения на бумагу жидкого тонера. Как правило, даже относительно недорогие модели струйных принтеров превосходят матричные по качеству и быстродействию. Такие принтеры являются недорогой альтернативой лазерным принтерам для бесшумной печати с довольно высоким качеством (более 300 dpi) и скоростью (3-6 страниц в минуту). Поэтому применение струйного принтера HP DeskJet 940c является оптимальным выбором при печати ПЗ.

Персональный компьютер на базе микропроцессора Pentium – 4, сегодня является наилучшим выбором пользователя для оперативной работы с различными приложениями, программным обеспечением, таким как:

- Microsoft Office 2000 SP-3 Premium;

- Delphi 6;

- и другое.

Реализация информационной системы на базе современных персональных компьютеров позволяет:

- осуществлять сбор, обработку и хранение экономической информации;

- производить обновление первичных данных при необходимости;

- распечатывать документы;

- и другое.

3.4. Машинная реализация информационной системы

Работа пользователя реализуется через меню. Главное меню представляет собой иерархическую диалоговую систему доступа к функциям системы. Построение программы по такому принципу позволяет легко производить модификацию системы в целом и облегчает восприятие и понимание принципа работы приложения.

Структурная схема меню ИС представлена на рисунке 3.3:

Рисунок 3.3 – Структурная схема меню ИС

При выборе пункта меню «Расчет» автоматически производится проверка на корректность ввода исходных данных, а также производится расчет показателей в представленных аналитических таблицах.

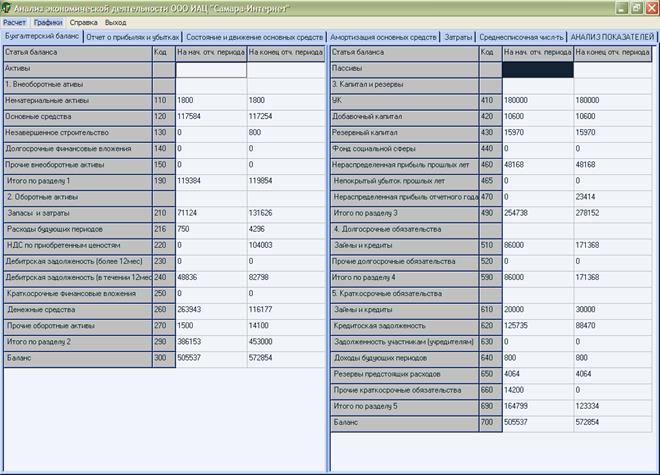

Интерфейс созданного приложения можно увидеть на рисунке 3.4. На этом рисунке представлены вкладки компонента PageControl с таблицами (использовался компонент StringGrid) в которых представлены данные входной информации.

Рисунок 3.4 – Интерфейс ИС

На рисунке 3.5 можно увидеть вкладки с аналитическими таблицами. Перечень аналитических таблиц, представленных в разработанной ИС:

- ликвидность;

- рентабельность;

- финансовая устойчивость;

- деловая активность;

- использование основных средств;

- использование материальных ресурсов;

- эффективность использования персонала;

- оценка риска невостребованных услуг.

При оценке платежеспособности рассчитывается коэффициент восстановления (утраты) платежеспособности (Квст

или Кутр

). Эти коэффициенты определяются однотипно и характеризуют относительную динамику изменения КТЛ (коэффициента текущей ликвидности). При расчете данного коэффициента использовались такие компоненты как: GroupBox, RadioButton, Edit.

Рисунок 3.5 – Аналитические таблицы ИС

При выборе пункта меню «Справка», осуществляется вызов справки, что можно увидеть на рисунке 3.6. Справка предназначена для осуществления помощи, в случае возникших у пользователя вопросов.

Рисунок 3.6 – Пункт меню «справка»

3.5. Анализ показателей, рассчитанных с помощью созданной ИС

Рассмотрим аналитические таблицы, полученные после ввода отчетных данных ООО ИАЦ «Самара-Интернет» за 2004 год. В ДП базисным периодом для анализа является 2003 год.

Проведем анализ использования основных средств на основе полученных результатов, представленных в таблице 3.2:

Таблица 3.2 – Анализ эффективности использования основных средств

| Наименование показателя

|

2004 год

|

2003 год

|

Абсолютное отклонение (+,-)

|

Фондоотдача, руб/100 руб. ОПФ

|

90

|

83,3

|

+6,7

|

| Фондовооруженность, тыс.руб./чел.

|

97,51

|

99,5

|

-1,99

|

| Коэффициент обновления

|

0,019

|

0,018

|

+0,001

|

| Срок обновления основных средств, дней

|

52,68

|

29,9

|

22,78

|

| Коэффициент выбытия

|

0,02

|

0,023

|

-0,003

|

| Коэффициент износа

|

0,84

|

0,64

|

+0,2

|

| Доля активной части основных средств,%

|

49,25

|

47,9

|

+1,35

|

Данные таблицы 3.2 позволяют сделать следующие выводы:

- в 2003 году фондоотдача увеличилась на 6,7 руб., что связано с ростом тарифных доходов на 29% по сравнению с уровнем прошлого года, а также уменьшением общей стоимости ОПФ на 4645 тыс.руб. или на 5,2%;

- показатель фондовооруженности, характеризующий степень оснащенности персонала средствами производства, уменьшился в 2004 году на 2 тыс.руб., что вызвано вышеуказанным уменьшением общей стоимости ОПФ;

- значение коэффициента выбытия уменьшилось, а коэффициент обновления увеличился, что свидетельствует о том, что списание основных средств происходит медленнее, чем их пополнение;

- коэффициент износа основных средств увеличился в 2004 году с 0,84 до 0,64, что свидетельствует об уменьшении степени изношенности основных средств на 20% (0,2);

- доля активной части основных средств, представляющих собой машины, оборудование, транспортные средства, увеличилась в отчетном году на 1,35%, что оценивается как положительная тенденция.

Данные таблицы 3.2 показывают, что за отчетный год техническое состояние основных средств несколько улучшилось за счет возрастающей фондовооруженности труда, характеризующей уровень обеспеченности предприятия основными производственными фондами. А также из – за небольшого роста коэффициента обновления.

Проведем анализ эффективности использования основных средств на основе результатов, представленных в таблице 3.3:

Таблица 3.3 – Анализ эффективности использования материальных ресурсов

| Наименование показателя

|

2004 год

|

2003 год

|

% роста

|

| Материалоотдача, руб.

|

12,13

|

19,72

|

61,51

|

| Материалоемкость, руб.

|

0,08

|

0,38

|

21,05

|

| Уд. вес материальных затрат в с/с услуг,%

|

10,2

|

6,96

|

-

|

В 2004 году показатель материалоотдачи снизился на 38% по сравнению с уровнем 2003 года. Таким образом, на 1 руб. потребленных материальных ресурсов (сырья, энергии) в отчетном году приходилось всего 12,3 рубля тарифных доходов.

Материалоемкость услуг уменьшилась на 79%, то есть для получения 1 рубля тарифных доходов в 2004 году произведено материальных затрат на 30 копеек меньше, чем в 2003 году.

Удельный вес материальных затрат в себестоимости продукции составил 10,2% и увеличился по сравнению с уровнем 2003 года на 3,2%. Это связано с увеличением суммы материальных затрат на 3253тыс.руб.

На основе таблицы 3.4 проведем анализ рентабельности предприятия:

Таблица 3.4 – Анализ рентабельности

| Наименование показателя

|

На начало периода

|

На конец периода

|

Базисный год

|

Абсолютное отклонение, %

|

| Рентабельность собственного капитала, %

|

5,84

|

4,99

|

5,12

|

-0,13

|

| Рентабельность продаж, %

|

19,3

|

20,32

|

22,13

|

-1,81

|

| Рентабельность хозяйственной деятельности, %

|

14,52

|

14,03

|

16,03

|

-2

|

| Рентабельность по чистой прибыли, %

|

23,91

|

26,96

|

18,02

|

8,94

|

| Рентабельность по балансовой прибыли, %

|

23,91

|

27,3

|

29,6

|

-2,3

|

| Рентабельность инвестиций, %

|

4,36

|

3,09

|

5,02

|

-1,93

|

Данные таблицы 3.4 свидетельствуют о том, что многие показатели рентабельности в отчетном году ниже уровня 2003 года, что характеризуется как негативная тенденция. Ухудшение показателей рентабельности связано со снижением суммы прибыли, полученной в 2004 году, а также увеличением себестоимости услуг от 74554 до 82659 тыс.руб. По данным формы 2 «Отчет о прибылях и убытках» прибыль от продаж снизилась на 333 тыс.руб., балансовая прибыль – на 587 тыс.руб. Хотя чистая прибыль увеличилась – на 1090 тыс.руб.

Следует также отметить, что показатель рентабельности собственного капитала значительно ниже уровня данного показателя, сложившегося в среднем по отрасли связи: рентабельность собственного капитала – 9,59%. Это означает низкую эффективность использования собственного капитала.

Проведем анализ финансового состояния предприятия на основе полученных результатов, представленных в таблице 3.5:

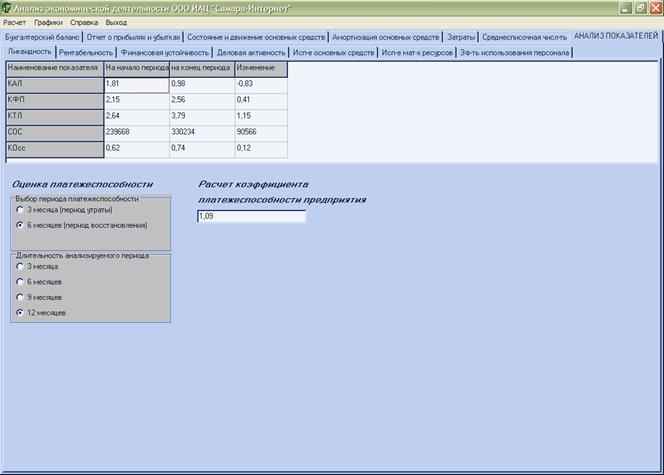

Таблица 3.5 – Анализ финансового состояния

| Наименование показателя

|

На начало периода

|

На конец периода

|

Абсолютное отклонение

|

| 1. Оценка ликвидности

|

| Коэффициент абсолютной ликвидности

|

1,81

|

0,98

|

| Коэффициент финансового покрытия

|

2,15

|

2,56

|

| Коэффициент текущей ликвидности

|

2,64

|

3,79

|

| Собственные оборотные средства

|

239668

|

330234

|

| Коэффициент оборачиваемости СОС

|

0,62

|

0,74

|

| 2. Оценка финансовой устойчивости

|

| Коэффициент финансовой независимости капитал-ых источников

|

0,75

|

0,62

|

-0,13

|

| Коэффициент финансовой зависимости капитализированных источников

|

0,25

|

0,38

|

0,13

|

| Коэффициент платежеспособности

|

0,61

|

0,69

|

0,08

|

Продолжение таблицы 3.5

| Наименование показателя

|

На начало периода

|

На конец периода

|

Абсолютное отклонение

|

| Коэффициент финансового риска

|

0,98

|

1,06

|

0,08

|

| Коэффициент маневренности

|

0,94

|

1,19

|

0,25

|

| Коэффициент обеспеченности СОС

|

0,62

|

0,73

|

0,11

|

| Коэффициент финансовой независимости

|

0,5

|

0,49

|

-0,01

|

| 3. Оценка деловой активности

|

| Коэффициент оборачиваемости дебиторской задолженности

|

2,1

|

1,19

|

| Период оборачиваемости дебиторской задолженности, дней

|

171,43

|

302,52

|

| Коэффициент оборачиваемости запасов

|

1,44

|

0,75

|

| Период оборачиваемости запасов, дней

|

250

|

480

|

| Коэффициент оборачиваемости кредиторской задолженности

|

0,81

|

1,12

|

| Период оборачиваемости кредиторской задолженности, дней

|

444,4

|

321,43

|

| Продолжительность операционного цикла, дней

|

421,43

|

782,52

|

| Продолжительность финансового цикла, дней

|

865

|

1103,9

|

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Значение коэффициента абсолютной ликвидности выше норматива 0,2 – 0,5. Это означает, что предприятие в состоянии погасить свои краткосрочные обязательства денежными средствами на 98%, что является очень хорошей тенденцией.

Коэффициент финансового покрытия значительно выше нормативных значений 0,1 - 0,3. Таким образом, при условии своевременного проведения расчетов с дебиторами предприятие имеет достаточно ликвидных средств для погашения краткосрочных обязательств. Этот показатель может быть чрезвычайно высоким из – за неоправданного роста дебиторской задолженности.

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение предстоящего года. Коэффициент текущей ликвидности также превышает рекомендуемые значения от 1 до 2, следовательно, предприятие обладает достаточными оборотными активами для покрытия краткосрочных обязательств.

Значение коэффициента финансовой независимости (автономии) практически соответствует нормативам 0,5 - 0,8, его значение равно 0,49, что свидетельствует о независимости компании от внешних займов.

Коэффициент финансовой зависимости увеличивается с 0,25 до 0,38. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Значение собственных оборотных средств на конец периода возросло, что является положительной тенденцией.

Коэффициент обеспеченности собственными оборотными средствами соответствует нормативным значениям  0,6 - 0,8. Это свидетельствует о том, что у предприятия достаточно собственных оборотных средств. 0,6 - 0,8. Это свидетельствует о том, что у предприятия достаточно собственных оборотных средств.

Коэффициент платежеспособности (покрытия) на конец периода составил 0,69, что является значением ниже нормы: ³1,0. Это можно оценить как негативную тенденцию.

Значение коэффициента финансового риска равно 1,06, что также превышает норму £1,0 (или 0,6 – 1,0), существует вероятность неоправданного риска.

Значение коэффициента финансовой независимости на конец периода 0,49, оно немного меньше рекомендуемого значения: ³0,5. Хотя превышение нормы указывает на укрепление финансовой независимости предприятия от внешних источников.

Коэффициент обеспеченности собственными оборотными средствами значительно превышает рекомендуемое значение ³0,1 (или 10%). Это означает, что, чем выше показатель, тем больше возможностей у предприятия в проведении независимой финансовой политики.

Рекомендуемое значение коэффициента маневренности 0,2 – 0,5 или ³0,5. Чем ближе значение показателя к верхней границе, тем больше у предприятия финансовых возможностей для маневра. Полученное значение коэффициента значительно превышает норму – 1,19, поэтому есть возможности для маневра.

Коэффициент оборачиваемости дебиторской задолженности уменьшился с 2,1 до 1,19 за рассматриваемый период. Этот коэффициент показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами.

Период оборачиваемости дебиторской задолженности (характеризует продолжительность одного оборота дебиторской задолженности) увеличился за анализируемый период, что является негативной тенденцией.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности предприятия. Его значение возросло с 0,81 до 1,12, ускорение неблагоприятно сказывается на ликвидности предприятия.

Период оборачиваемости кредиторской задолженности характеризует период времени, за который предприятие покрывает срочную задолженность. Его значение уменьшилось с 444 до 321, что свидетельствует о благоприятной тенденции в деятельности предприятия.

Коэффициент оборачиваемости запасов показывает скорость оборота запасов (сырья, материалов, незавершенного производства и другое). Значение коэффициента снизилось на 0,69.

Коэффициент оборачиваемости запасов показывает скорость оборота запасов из материальной в денежную форму. Значение коэффициента увеличилось, что является негативной тенденцией.

Длительность операционного и финансового циклов увеличилась в обоих случаях.

Рассмотрим анализ использования персонала, полученные данные представлены в таблице 3.6:

Таблица 3.6 – Эффективность использования персонала

| Наименование показателя

|

За отчетный год

|

За предыдущий год

|

Абсолютное отклонение (+,-)

|

| Капиталовооруженность

|

37562,19

|

23115

|

14447,19

|

| Производительность единицы персонала

|

8492,9

|

5834

|

2658

|

| Рентабельность персонала, руб.

|

1638

|

1235

|

403,9

|

Производительность единицы персонала позволяет оценить вклад каждого работника по выполнению работ, оказанию услуг. В 2004 году этот показатель увеличился, что оценивается как положительная тенденция.

Рентабельность персонала показывает, сколько прибыли приносит каждый работник. Этот показатель увеличился на 403 руб. за рассматриваемый период.

Капиталовооруженость показывает, сколько средств предприятия приходится на сотрудников, увеличение показателя свидетельствует о положительной тенденции.

Для оценки риска невостребованных услуг проводится анализ обеспеченности производства услуг контактами или заявками на обслуживание, для этого рассмотрим таблицу 3.7:

Таблица 3.7 – Анализ обеспеченности плана производства услуг договорами (заявками) на обслуживание

Вид услуг

|

Объем обслуживания по заключенным договорам, тыс.руб.

|

Остаток услуг на начало года, тыс.руб.

|

План реализации услуг на год, тыс. руб.

|

Обеспеченность выпуска услуг договорами, %

|

| А

|

5300

|

110

|

5600

|

92,8

|

| В

|

3200

|

60

|

2743

|

114,0

|

С

|

2600

|

40

|

1920

|

132,6

|

В качестве услуг, предоставляемых ООО ИАЦ «Самара-Интернет» были рассмотрены услуги по подключению к сети Интернет, рассмотренные в таблице 3.7:

- А: с использованием телефонной линии (то есть модемное соединение - DialUp);

- В: выделенная линия;

- С: при помощи беспроводной сети (то есть доступ к Интернет посредством радиоканала);

Как видно из таблицы 3.7, план выпуска услуг В и С был полностью обеспечен договорами на реализацию услуг. По услуге А запланированный выпуск услуг был обеспечен договорами на обслуживание соответственно на 92,8%. В результате предприятию пришлось пересмотреть структуру производства, сократив удельный вес первого вида услуг и увеличив долю услуг В и C. В связи с этим можно сделать вывод, что предприятие активно реагирует на конъюнктуру рынка, на изменение спроса, внося соответствующие корректировки в производственную программу.

На рисунке 3.7 можно увидеть изменение обеспеченности договорами по сравнению с данными предыдущего года.

Рисунок 3.7 – Обеспеченность плана производства договорами (заказами)

Также для диагностики риска проанализируем динамику остатков услуг и скорость их реализации, для этого рассмотрим таблицу 3.8:

| Вид услуг

|

Остаток на начало года

|

Фактический выпуск услуг

|

Объем реализуемых услуг

|

Остаток услуг на конец года

|

Прирост,тыс. руб.

|

Ск-ть продаж за 2004 год, дни

|

Ск-ть продаж 2003 год, дни

|

| А

|

110

|

5544

|

5300

|

354

|

+224

|

12,2

|

11,5

|

| В

|

60

|

3168

|

3050

|

178

|

++118

|

10,6

|

11,0

|

| С

|

40

|

2688

|

2560

|

68

|

+28

|

7,8

|

10,0

|

Из таблицы 3.8 видно, что за отчетный год значительно возросли остатки нереализованных услуг, особенно по услуге А, спрос на которую снизился и замедлилась скорость продаж, что требует от предприятия определенных мер по недопущению убытков от невостребованных услуг, например снижения цен на данный вид услуг или дополнительных затрат на улучшение качества и т.д. В противном случае, предприятие может понести убытки.

4. Обоснование экономической эффективности ДП

В настоящее время невозможно представить работу любой организации без использования средств вычислительной техники. Информационные технологии развиваются настолько стремительно, что работа организации без их использования в значительной степени снижает экономическую эффективность его деятельности. Становится необходимой разработка соответствующих программных средств, предназначенных для повышения экономического эффекта от деятельности организации за счет снижения затрат и увеличения скорости обработки информации. Современные экономические информационные средства способны предоставлять и обрабатывать информацию для всех уровней управления.

Определение экономической эффективности программного обеспечения основано на принципах определения экономической эффективности производства и использования в деятельности предприятия новой техники.

Общим критерием целесообразности построения ИС решения экономических задач является достигаемое при этом повышение эффективности общественного производства посредством совершенствования системы управления. С этой точки зрения снижение затрат на обработку информации не является главным фактором. Однако эти затраты входят в издержки производства и между ними и общей эффективностью существует прямо пропорциональная зависимость.

Во многих случаях, при автоматизации экономических задач, особенно, рутинного типа, определение общей экономической эффективности не представляется возможным. Ее можно оценить лишь качественно. В этих случаях количественная оценка экономичности выбираемого варианта является единственной целесообразной.

4.1. Определение трудоемкости, длительности разработки и размера зарплаты

Трудоемкость разработки информационной системы определяется по сумме трудоемкости этапов и работ, оцениваемых в человеко-днях. На основании трудоемкости и должностных окладов определяется размер основной зарплаты работников. Размер дополнительной зарплаты определяется в зависимости от продолжительности отпусков.

Трудоемкость разработки информационной системы будем определять по традиционной технологии расчетным путем в зависимости от числа команд на исходном языке программирования, квалификации программиста и сложности задачи (на одного программиста):

, ,

где tи

– затраты времени на изучение задачи, час;

tа

– затраты времени на разработку алгоритма, час;

tк

– затраты времени на кодирование и тестирование, час;

tот

– затраты времени на отладку, час;

tот

к

- затраты времени на комплексную отладку, час;

tдр

– затраты времени на подготовку рукописной документации, час;

tдо

– затраты времени на печать и редактирование, час.

Исходными данными для расчета являются:

- коэффициент сложности программы (С);

- число команд (g);

- коэффициент квалификации программиста (К);

- коэффициент затрат на алгоритмизацию (А);

- коэффициент коррекции программ (Р);

- коэффициент увеличения затрат ввиду недостаточности описания (В).

Расчет составляющих трудоемкости разработки ИС производится в соответствии с выражениями, приведенными в таблице 4.1:

Таблица 4.1 – Расчет трудоемкости разработки ИС

| Q

|

tи

|

tа

|

tк

|

Tот

|

Tот

к

|

tдр

|

tдо

|

|

|

|

|

|

|

|

|

|

Перечень исходных данных:

C=2,0;

g=100;

K=2,0;

A=2,0;

P=1,0;

B=0,4;

Результаты вычислений представлены в таблице 4.2:

Таблица 4.2 – Результаты вычислений

| Q

|

tи

|

ta

|

tк

|

Tот

|

tот

к

|

tдр

|

tдо

|

Tр

, час

|

| 400

|

5,3

|

3,2

|

13,3

|

40

|

-

|

13,3

|

10

|

125

|

Следовательно, при 8-ми часовом рабочем дне трудоемкость составляет (125/8=16) дней. Разработку проводит один программист с часовой ставкой 35 рублей, поэтому сумма основной зарплаты составит 35×8×16= 4480 руб. Дополнительная зарплата при нормативе 10% составит 448 руб.

4.2. Определение себестоимости разработки информационной системы

В себестоимость разработки ИС включаются затраты:

- основная зарплата;