Валютный дилинг.

ПЛАН

Введение................................................................................................................... 3

Глава 1. Теория валютного дилинга...................................................................... 7

1.1. Понятия и история валютного дилинга....................................................... 7

1.2. Валютный дилинг как способ получения прибыли................................... 11

1.3. Правовое обеспечение валютного дилинга................................................ 14

Глава 2. Инструменты валютного дилинга.......................................................... 23

2.1 Фундаментальный анализ............................................................................ 23

2.2 Технический анализ..................................................................................... 29

2.3 Компьютерный анализ................................................................................. 40

2.5. Прогнозирование валютного рынка.......................................................... 50

Глава 3. Практика валютного дилинга................................................................ 55

3.1 Торговля через дилинговый центр............................................................. 55

3.2 Обучение в дилинговом центре................................................................... 59

3.3. Торговля через Интернет........................................................................... 61

3.4. Россия на мировом валютном рынке......................................................... 63

Заключение............................................................................................................ 68

Список использованной литературы.................................................................... 71

Свободные денежные средства преследуют две основные цели – получение максимальной доходности при соблюдении соответствующей надежности. В целом, спекуляции на валютном и фондовом рынках к надежным активам отнести трудно, но они обеспечивают самую высокую доходность из всех легальных видов операций. Если же денежные средства не инвестировать, то они имеют свойство со временем исчезать, поэтому или вы работаете с деньгами, или вы прощаетесь с ними навсегда.

Реклама

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных курсов, по степени организованности. По сфере распространения, то есть по ширине охвата можно выделить валютный рынок FOREX, который в свою очередь, состоит из ряда региональных рынков, образующихся, как финансовыми центрами (банками, биржами, инвестиционными фондами, брокерскими компаниями) так и частными инвесторами, расположенных в отдельных регионах мира, включая и Россию, которая с каждым днем все больше интегрируется в международные финансовые институты.

В результате глубоких институциональных реформ Россия, встав в начале 1990-х на путь формирования цивилизованной экономики рыночного типа, добилась к настоящему времени поразительных результатов. Несмотря на достаточно хаотическое развитие рынка в течение этого времени, на данном этапе уже сформировалась, хотя и неполноценная, но реально функционирующая классическая система трехуровневого финансирования экономики. Такая система, как известно, состоит из бюджетного финансирования, системы банковского кредитования и прямых инвестиций через механизмы рынка капиталов. При этом, системе прямого инвестирования следует уделить наибольшее внимание, так как первые две составляющие ограничены. Ресурсы государственного бюджета предельны исходя из самой сущности его формирования; бюджетное финансирование не должно и не может служить основным источником средств для развития экономики. Банковская система в этом смысле и более мобильна, и обладает большим потенциалом, однако, несмотря на огромные аккумулированные банками средства, даже их недостаточно для полноценного финансирования всего рыночного механизма России. И только механизмы прямого и косвенного инвестирования в мировую экономику (в частности в мировой валютный рынок) с ее поистине бескрайним потенциалом, могут выступить в качестве силы, двигающей развитие различных структур, действующих на рынке, а следовательно и всей российской экономики.

Механизмы такого инвестирования могут заработать в полной мере только при условии хорошо организованной и защищенной инфраструктуры организаций позволяющих участвовать в мировом валютном рынке, являющемся системой, позволяющей перекачивать средства заинтересованных инвесторов из одних областей экономики в другие, а также непосредственно участвовать в торговле валютой, извлекая немалую прибыль, и тем самым, развивая экономику нашей страны.

Реклама

Государство, однако, не должно стоять в стороне от процессов инвестирования, и здесь государству отводится роль организатора и регулятора системы сторонних инвестиций. Государственные структуры призваны выступать и в качестве структурообразующей силы, и в качестве регулирующих органов, прежде всего через механизмы законодательного регулирования.

Инфраструктура мирового валютного рынка сложна и многообразна. На данном этапе участие России в мировом валютном рынке в большей степени уже сформировано, благодаря нашим банкам, многочисленным крупным компаниям и предприятиям, а также частным инвесторам, заинтересованным в наилучшем для себя размещении средств. Очевидным становится необходимость существования структур, которые позволяли бы с обоюдной выгодой для себя, безопасностью и удобством двум этим заинтересованным сторонам проводить операции с валютой на рынке FOREX. Процесс формирования и становления организаций, профессионально работающих на рынке валют, в качестве, как непосредственных его участников, так и посредников (банки и брокерские инвестиционные компании), практически завершен. Но необходимо также учитывать, что важной составляющей участия в мировом валютном рынке, является функционирование таких структур, как службы финансовой информации и дилинговые центры, предоставляющие информационные услуги и непосредственный доступ на рынок Forex, для осуществления торговли валютой.

На данный момент в России уже сформировались и реально функционируют ряд организаций обладающих необходимыми торговыми системами, обеспечивающими доступ на рынок FOREX, подавляющая часть которых это дилинговые центры.

Основная цель

данной дипломной работы посвящена рассмотрению проблем, касающихся практических аспектов организации дилинговой торговли.

Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий:

·рассмотреть теоретические и практические аспекты торговли валютой;

·изучить структуру и принципы функционирования международного валютного рынка;

·исследовать роль дилингового центра в обеспечении торговли на рынке FOREX;

·проанализировать правовые основы проведения валютных операций в России.

Предметом дипломной работы являются особенности организации дилинговой торговли в России.

Объектом дипломной выступает валютный дилинг.

Работа состоит из вступления, основной части и заключения. Во вступлении обосновывается актуальность темы, определяются цель, задачи, предмет и объект исследования.

Основная часть посвящена исследованию поставленной проблемы. В заключении сформулированы основные результаты дипломного исследования.

Игра на валютных курсах – валютный дилинг – представляет собой один из серьезных видов бизнеса. В настоящий момент для достаточно широких кругов в России стали доступны как отечественный, так и западные финансовые рынки. Многие финансовые инструменты не требуют значительных капиталов и вполне доступны не только юридическим, но и частным лицам. При правильном подходе к операциям на валютном рынке они могут приносить достаточно большие прибыли. Но для того, чтобы эту прибыль получить, дилер должен использовать в своей деятельности современные передовые средства поддержки принятия решений и анализа ситуации на рынке, иначе он просто не справится с потоком поступающей информации, потеряет представление о состоянии финансовых инструментов, начнет принимать неправильные решения и в скором времени отправится с валютной биржи на биржу труда [21].

Международный валютный рынок forex, как и любой другой, обладает общими закономерностями и характеристиками, присущими сложным системам вообще. Финансовая информация носит неполный, неточный и нечеткий характер. А для успешной, а значит и прибыльной, работы на любом финансовом рынке необходимо уметь прогнозировать движение цен, применительно к валютному рынку – курсов валют. Таким образом сама суть валютного дилинга заключена в том, что выигравшим всегда будет тот, кто более точно смог проанализировать имеющуюся информацию и сделать по ней наиболее точные выводы – прогнозы. Во времена зарождения международного валютного рынка точность такого анализа определялась в первую очередь личным опытом участника рынка и решения принимались на основании его предпочтений, интуиции и т.д. При таком подходе к принятию решений слишком многое зависело от дилера, от его способности быстро принимать правильные решения – эффективность принятых таким образом решений не всегда отвечала требованиям, а сам валютный дилинг многими приравнивался к одной из форм азартных игр, а не к серьезным видам бизнеса. С развитием рынка ситуация несколько изменилась. Сейчас применение специальных инструментальных систем в задачах финансового анализа стало основной формой работы по обработке информации и принятию решений. Таким образом эффективность работы валютного дилера сейчас во многом зависит от применяемых им методов анализа или используемых программных средств [21].

История валютного дилинга тесно связана с историей становления международного валютного рынка. Больше того, история становления международного валютного рынка по сути является историей дилинга. Таким образом, рассмотрим подробнее данный вопрос.

Международный валютный рынок имеет глубокие многовековые корни. Он берет свое начало еще тысячи лет до нашей эры, когда в Египте появились первые металлические деньги. Сами валютообменные операции в их нынешнем понимании начали развиваться в средние века. Это было связано с развитием международной торговли и мореплавания. Первыми валютчиками считаются итальянские менялы, которые зарабатывали на обмене валют разных государств.

С развитием межгосударственных отношений рынок валютообменных операций видоизменялся, приобретая все более четкие очертания. Наиболее значительные изменения в развитие валютного рынка были внесены в ХХ веке. Обретение рынком современных черт началось в 70-х годах 20 века, когда была снята система фиксированных курсов одной валюты по отношению к другой.

После снятия ограничений на колебания валют появился новый вид бизнеса, который основан на получении прибыли в условиях свободной системы изменения валютных курсов. Причем изменение курса обуславливается всевозможными рыночными условиями и регулируется только спросом и предложением.

В России рынок Форекс появился в 90-х годах ХХ века с началом развития свободных рыночных отношений. Наиболее передовые банки быстро сориентировались и поняли, что на этом рынке можно получать значительную прибыль. Были открыты отделы, занимающиеся спекулятивными операциями на валютном рынке. Специалисты этого профиля быстро выросли в цене и нашли себе применение не только в российских, но и в западных банках. С каждым годом число трейдеров неуклонно растет.

Растет не только численность игроков, но и качественный подход к делу. Оказавшись наиболее мобильным финансовым рынком, Форекс мгновенно отслеживает все самые интересные научно-технические достижения и внедряет их в практику бизнеса.

Одним из значительных этапов в развитии Форекс можно считать возникновение Интернет. Подтверждая свою динамичность и мобильность, специалисты Форекс быстро смогли найти конкретное применение компьютерной сети, используя ее с наивысшей рентабельностью. Появилась возможность делать то, что раньше казалось немыслимым. Сейчас Интернет позволяет трейдерам торговать валютой из любой точки мира и в любой момент времени.

Основные этапы развития мирового финансового рынка [19]:

· 30-е годы XX века

. Мировой финансовый кризис. Происходит разрушение торгово-экономических связей. Ушли в прошлое времена господства золотомонетного стандарта. К середине 30-х Лондон становится мировым финансовым центром. Британский фунт стерлингов в то время являлся основной валютой для торговых операций и создания валютных резервов. Уже тогда фунт называли жаргоном "кэйбл" ("cable"). Это название связано с тем, что средством коммуникации при заключении сделок был телеграф и информация передавалась по кабелю.

В 1930 году в Швейцарском городе Базеле был создан Банк Международных Расчетов. Целью создания была финансовая поддержка молодых независимых государств и государств, временно испытывающих дефицит платежного баланса.

· 1944 г.

В США прошла Бреттон-Вудская конференция. Ее считают окончанием американо-британского соперничества. На конференции присутствовали две крупнейшие фигуры: Джон Мейнард Кейнс (Англия) и Гарри Декстер Уайт (США). Им удается создать и принять новый порядок развития мировой финансовой системы в сложившихся условиях.

· к 1958 Большинство европейских стран объявляют о свободной конвертируемости своих валют.

· 1964 г.

Япония объявила о конвертируемости своей валюты. После объявления конвертируемости основных валют стало ясно, что США уже не в состоянии поддерживать цену $35 за унцию золота. Долларовая инфляция составила угрозу для США. Администрацией Кеннеди был принят ряд неверных действий - введен налог на процентный дифференциал, повышающий издержки иностранных заемщиков, и программа добровольного ограничения иностранных кредитов. Налог и ограничения послужили толчком к возникновению нового рынка - рынка евродолларов.

· 1967 г.

Произошла девальвация английского фунта, что нанесло последний удар по иллюзорной стабильности Бреттон-Вудской системы.

· 1973-1974 гг.

США поэтапно отменяет налог на процентный дифференциал и программу добровольного ограничения иностранных кредитов. Бреттон-Вудская система прекратила свое существование.

· 1976 г.

Состоялась Ямайская конференция (г. Кингстон). Представители ведущих мировых государств сформировали новые принципы формирования Мировой валютной системы. Государства отказались от использования золота в качестве средства покрытия дефицита при международных платежах.

· 1978 г.

Создается Европейская валютная система (ЕВС). Стержнем ЕВС является сетка кросс-курсов валют с центральными и граничными значениями обменных курсов. В целом, ЕВС напоминает Бреттон-Вудс. Если кросс-курс приблизится к границе, обе стороны обязаны проводить интервенцию. Ключевая валюта ЕВС - дойчмарка.

· Январь 1999 г.

На рынке появилась новая европейская валюта Евро, которая заменила собой Экю. 11 Европейских государств зафиксировали обменные курсы по отношению к Евро. Европейский центральный банк начал управлять валютной политикой Европейского валютного союза (EMU).

Наиболее распространенным вариантом работы на рынке forex для конечных инвесторов является работа через брокерскую компанию или подраздел банка, который выполняет ее функции. Брокерская компания выполняет заявку, покупая или продавая необходимый актив. Инвестор, вступая в договорные отношения с брокерской компанией, предварительно переводит в залог определенную сумму, из которой будут вычитаться возможные убытки по его позициям. Типичными условиями работы для многих западных брокерских компаний является заставная сумма в 50 - 100 тыс. долларов США и предоставление 20-кратного "плеча". То есть, положив на счет брокерской компании 100 тыс. долларов США инвестор может оперировать ее капиталом на общую сумму в 2 млн. долларов США. Речь идет не о реальном приобретении валюты, а о покупке с обязательной следующей продажей (или наоборот), то есть о торговле, которая называется маржинальной

[17].

Итак, в результате действия маржинального механизма участник рынка оперирует суммами, которые в несколько раз превышают количество его собственных денег. Соответствующим большим будет и финансовый результат такой операции. С учетом средней дневной ценовой динамики – несколько сот долларов на стандартный лот.

Рассмотрим подробнее механизм маржинальной торговли. Основная цель торговли на любом рынке - купить товар дешевле, а продать дороже. Не составляет исключения и международный рынок валют, здесь необходимо попробовать определить направление изменения цены валюты и купить валюту, цена на которую повышается, или продать валюту, цена на которую падает, а потом, заключив обратное соглашение, получить прибыль.

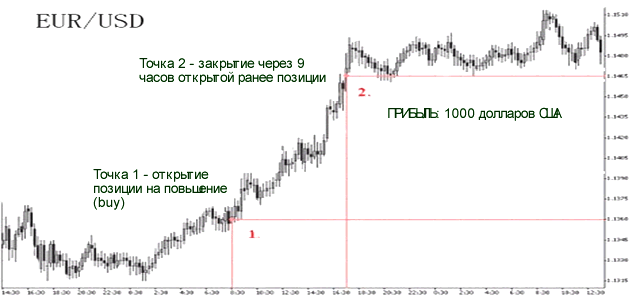

Для большей наглядности проведения торговых операций приведем следующий пример. Предположим, открыт счет на 2000 торговых долларов (гарантийный депозит), соответственно при кредитном плече 1:100 есть возможность открыть позицию в 200 000 долларов США. Ситуацию на рынке иллюстрирует рисунок 1.1

Рис. 1.1 Схема торговой операции на рынке forex

Как свидетельствует график, в 08:30 часов курс евро относительно доллара США составил 1,1358/1,1363. Проанализировав ситуацию на рынке было решено, что евро в данный момент недооцененный и должен вырасти. Соответственно этому было принято решение относительно покупки 100 000 евро (1 лот) по данному курсу.

Отметим, что любая валюта имеет две цены - цену Bіd, по которой можно продать валюту и цену Ask по который можно ее купить. Так, в рассмотренном примере цена Bіd - 1,1358, а цена Ask, по которой была открытая позиция - 1,1363. В точке 1 графика цена имеет значение 1,1360 и является средней между ценами Ask и Bіd.

В 17:30 часов курс евро достигает уровня указанного в точке 2 и принимается решение закрыть позицию, а именно продать 100 000 евро по новому курсу. Так за время с 08:30 до 17:30 доход составил 1 000 долларов США.

Сразу отметим, что данная операция не является типичной, а только иллюстрирует саму схему маржинальной торговли. Как правило, для того, чтобы получить за одну операцию прибыль в 1000 долларов с гарантийным депозитом 2000 долларов США необходимо иметь значительный опыт работы на рынке и хорошо ориентироваться в тонкостях прогнозирования. Но теоретически это возможно.

Таким образом, спекуляции на валютном рынке, который до недавнего времени были прерогативой элитных банков, сегодня стала потенциально доступной и частным лицам с небольшими капиталами. А развитие интернет-технологий, простота процедуры торгов и взаиморасчетов дают возможность очень быстро стать активными участниками этого рынка все большему числу желающих.

Основными законодательными и нормативными актами регулирующими условия и порядок валютных операций являются:

· Гражданский кодекс Р.Ф.;

· Закон Р.Ф. от 9.10.92. «О валютном регулировании и валютном контроле»;

· Положение о лицензировании деятельности биржевых посредников и биржевых брокеров, совершающих товарные фьючерсные и опционные сделки в биржевой торговле от 9 октября 1995 года;

· Федеральный закон “О банках и банковской деятельности ” 02.12.90;

· Другие законодательные акты и нормативные документы Ц.Б.Р.;

В соответствии с документами, приведенными выше, выделяются следующие понятия:

1. Иностранная валюта:

- это денежные знаки в виде казначейских билетов, монет, находящиеся в денежном обращении и являющихся законным платежным средством в соответствующем иностранном государстве, или группе государств, а также изъятые или изымаемые из обращения, на подлежащие обмену денежные знаки;

- средства на счетах в денежных единицах иностранных государств и международных расчетных единицах.

Замечание:

Из закона - Р.Ф. «О валютном регулировании и валютном контроле» (статья 3 пункт 4) следует, что юридические и физические лица Р.Ф. могут иметь в собственности иностранную валюту, а следовательно и распоряжаться ею.

2. Валютные операции:

- операции, связанные с переходом права собственности и иных прав на валютные ценности, в то числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

- ввоз и пересылка в Р.Ф., а так же вывоз и пересылка из Р.Ф. валютных ценностей;

- осуществление международных денежных переводов. Непосредственно операциям купли - продажи валюты относятся пункты «А» и «Б», кроме того, эти операции типа спот и форвард можно отнести к категории текущих валютных операций;

- переводы в Р.Ф. и из Р.Ф. иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а так же для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

- получение и предоставление финансовых кредитов на срок не более 170 дней;

- переводы в Р.Ф. и из Р.Ф. процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала. Форвардные валютные операции на срок более 180 дней в данном случае относятся категории валютных операций, связанных с движением капитала;

Замечание:

Законом установлено, что резиденты могут иметь счета в иностранной валюте в уполномоченных банках, однако законодательством Р.Ф. установлены следующие ограничения, запрещающие:

- осуществление, минуя уполномоченные банки, сделок по купле и продаже иностранной валюты за рубли между резидентами и нерезидентами;

- осуществление гражданами валютных операций на территории России, минуя уполномоченные банки;

- уплата денежных сумм в рублях, оказание услуг, или предоставление каких либо художественных ценностей Р.Ф. с последующим получением эквивалента в иностранной валюте за границей;

- получение денежных сумм в рублях в качестве эквивалента за уплату иностранной валюты за границей;

- проведение валютных операций, связанных с движением капитала, без лицензии Банка России;

- продажа иностранной валюты юридическим лицам Р.Ф. на другие нужды, кроме целей импорта товаров и услуг (проведение текущих операций);

- расчеты и платежи на территории Р.Ф. в иностранной валюте;

- покупка предприятиями-резидентами валюты на внутреннем рынке для иных целей, кроме осуществления текущих валютных операций и платежей по обслуживанию кредитов, полученных в иностранной валюте;

- покупка валюты на внутреннем рынке без наличия документов, подтверждающих наличие договорных отношений у предприятия-резидента - покупателя валюты с нерезидентами;

- открытие юридическими лицами - резидентами без разрешения банка России текущих и иных счетов за границей и совершение по этим счетам операций в иностранной валюте;

- технические ограничения, например получение разрешения на каждую проводимую операцию в Ц.Б.Р., что недопустимо для быстрого проведения сделки, необходимость иметь связь с множеством банков разных стран и.т.д.

Из всего этого следует, что российские предприятия не могут непосредственно за счет собственных средств осуществлять операции как на международном, так и на внутреннем валютном рынке. Подобные операции могут проводить только уполномоченные банки.

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. Такое деление имеет очень важное практическое значение, и вопросы по отнесению какой-либо валютной операции к тому или иному виду зачастую становятся предметами споров, а иногда судебных разбирательств.

К текущим валютным операциям относятся:

- переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы в Российскую Федерацию и из Российской Федерации процентов, девидентов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая переводы сумм заработной платы, пенсии, алиментов и т.д.

К валютным операциям связанным с движением капитала, относятся:

- прямые инвестиции, то есть вложения в уставной капитал предприятия с целью извлечения дохода и получении прав на участие в управлении предприятием;

- переводы в оплату права собственности на здания, сооружение и другое имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

- предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

- предоставление и получение финансовых кредитов на срок более 180 дней;

- все иные валютные операции, не являющиеся текущими валютными операциями.

Одним из важнейших субъектов регулирования валютного рынка выступают уполномоченные банки. Под термином «уполномоченные банки» в законодательстве РФ понимаются банки и иные кредитные учреждения, получившие лицензии ЦБ РФ на проведение валютных операций.

Центральный банк Российской Федерации по форме и существу является важнейшим органом регулирования валютного рынка.

Центральный банк России осуществляет валютную стратегию России, оказывает влияния на формирование валютного курса, проводит операции на межбанковском рынке, контролирует деятельность уполномоченных банков.

В нашей стране в настоящий момент валютное регулирование осуществляется в соответствии с Законом РФ от 9 октября 1992 года № 3615-1 “О валютном регулировании и валютном контроле”. Под валютным регулированием понимается степень вмешательства органов государственной власти в процессы валютного и финансового рынка по порядку совершения валютных операций резидентами и нерезидентами на территории РФ и резидентами за ее пределами; по порядку образования централизованного валютного фонда страны; по порядку ввоза и вывоза российской и иностранной валюты; по определению прав и обязанностей юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями; по установлению ответственности за нарушение валютного законодательства; по определению полномочий и функций органов и агентов валютного контроля.

В соответствии с законодательством на внутреннем валютном рынке Российской Федерации могут быть использованы следующие формы и методы валютного контроля:

- резиденты имеют право покупать иностранную валюту на внутреннем валютном рынке РФ в порядке и на цели, определяемые Центральным банком Российской Федерации;

- покупка и продажа иностранной валюты в Российской Федерации производится через уполномоченные банки в порядке, устанавливаемом Центральным банком РФ;

- сделки купли продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также валютные биржи, действующие в порядке и на условиях, устанавливаемых ЦБ РФ. По закону, покупка и продажа иностранной валюты минуя уполномоченные банки не допускается. Заключенные в нарушение указанных положений сделки купли-продажи иностранной валюты являются недействительными. ЦБ РФ в целях регулирования внутреннего валютного рынка Российской Федерации может устанавливать предел отклонения курса покупки иностранной валюты от курса ее продажи, а также проводить операции по покупки и продажи иностранной валюты.

Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций. Основные направления валютного контроля включают:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте РФ.

В соответствии с законодательством валютный контроль в РФ осуществляется органами валютного контроля и их агентами. Понимание этих терминов является одним из основополагающих моментов валютного законодательства. Агенты валютного контроля отличаются от органов прежде всего своими полномочиями и правами.

Органами валютного контроля в РФ являются Центральный банк РФ, Правительство Российской Федерации в соответствии с законами РФ. В общем плане органы валютного контроля в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в РФ, определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов.

Агентами валютного контроля являются организации, которые в соответствии с законодательными актами РФ могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля. Все уполномоченные банки являются агентами валютного контроля, они подотчетны Центральному банку РФ.

Если не считать таможенных органов на местах, то центральным агентом валютного контроля являются уполномоченные банки. В первые два года деятельности коммерческие банки имеют право осуществлять операции в иностранной валюте, но без привлечения средств физических лиц. Через два года работы коммерческий банк получает лицензию на осуществление операций в иностранной валюте с правом привлекать средства физических лиц. После этого коммерческий банк может получить генеральную лицензию, которая позволяет открывать филиалы за рубежом и приобретать доли в уставном капитале кредитной организации-нерезидента.

Законом РФ “О валютном регулировании и валютном контроле” предусмотрена целая система ответственности за нарушение валютного законодательства. В первую очередь резиденты, включая уполномоченные банки, и нерезиденты, нарушившие положения статей закона, несут ответственность в виде:

- взыскания в доход государства всего полученного по недействительным в силу настоящего закона сделкам;

- взыскания в доход государства необоснованно приобретенного не по сделке, а в результате незаконных действий;

- резиденты, включая уполномоченные банки, и нерезиденты за отсутствие учета валютных операций, ведение учета валютных операций с нарушением установленного порядка, непредаствление или несвоевременное предоставление органам и агентам валютного контроля документов и информации несут ответственность в виде штрафов в пределах суммы, которая не была учтена, была учтена ненадлежащим образом или по которой документация и информация не были представлены в установленном порядке. Порядок привлечения к ответственности в случаях, предусмотренных настоящим пунктом, устанавливается ЦБР.

При повторном нарушении указанных в настоящей статье положений, а также за невыполнение или ненадлежащие выполнение предписаний органов валютного контроля резиденты, включая уполномоченные банки, и неризеднты несут ответственность в виде:

- взыскания в доход государства сумм, указанных выше, а также штрафов в пределах пятикратного размера этих сумм, осуществляемого Центральным банком Российской Федерации в соответствии с законами РФ;

- приостановления действия или лишения резидентов, включая уполномоченные банки, или нерезидентов выданных органами валютного контроля лицензий или разрешений.

Взыскания упомянутых в настоящей статье сумм штрафов и иных санкций производятся органами валютного контроля, в том числе по предоставлению агентов валютного контроля, с юридических лиц – в бесспорном порядке, а с физических лиц – в судебном. Должностные лица юридических лиц – резидентов, в том числе уполномоченных банков, и юридических лиц-нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

Вот так выглядит перечень нарушений валютного законодательства, влекущих за собой применение финансовых санкций:

- вывоз и пересылка из РФ валюты РФ и ценных бумаг, выраженных в валюте РФ, без наличия соответствующего разрешения ЦБ РФ;

- нарушение установленного порядка совершения сделок с драгоценными металлами, природными драгоценными камнями и жемчугом;

- нарушение порядка приобретения иностранной валюты на внутреннем валютном рынке России, в том числе приобретение иностранной валюты минуя уполномоченные банки;

- осуществление валютных операций, связанных с движением капитала, без наличия соответствующей лицензии ЦБ РФ;

- нарушение уполномоченными банками порядка открытия счетов нерезидентов РФ, а также проведения операций по счетам нерезидентов.

Таким образом валютный контроль во всей своей совокупности представляет довольно жестко контролирование со стороны государства всех сделок с другими государствами и выступая в качестве инструмента власти помогает Правительству в распределении валютных ресурсов. Но для того чтобы валютный контроль был эффективным, необходимо наличие сложной, многоуровневой системы управления, учитывающей все особенности внутренней экономики, положение страны в мировой торговле, а также интересы участников валютного рынка.

Фундаментальный анализ изучает движение цен на макроэкономическом уровне. Он может способствовать определению главного рыночного тренда, однако для определения конкретного момента совершения сделки фундаментального анализа зачастую бывает недостаточно. В этой области применяется технический анализ.

Технический анализ основан на следующей гипотезе — рыночные цены являются отражением желаний и действий всех участников рынка. В результате и цена и объем отражают каждую сделку, совершенную многотысячной армией трейдеров.

Школа фундаментального анализа рынка возникла с развитием прикладной экономической науки. За свою основу она взяла знания о макроэкономической жизни общества и ее влиянии на динамику цен конкретных товаров.

Если основная макроэкономическая задача школы технического анализа — сглаживать спекулятивные колебания цен, то главная задача школы фундаментального анализа — формировать и предугадывать новые тренды в динамике цен. Отсюда мы выводим предназначение фундаментального анализа — анализ и прогноз фундаментальных факторов и их влияния на трендовую динамику цен.

Стратегические инвесторы, осуществляющие долгосрочное инвестирование основное внимание в своей работе уделяют именно фундаментальному анализу, хотя при этом они пропускают краткосрочные технические колебания цен [16].

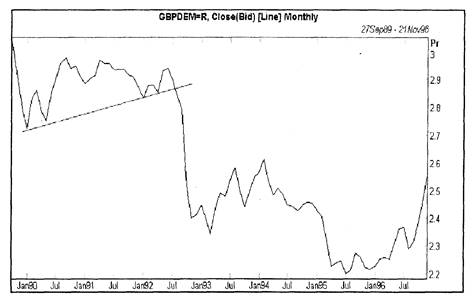

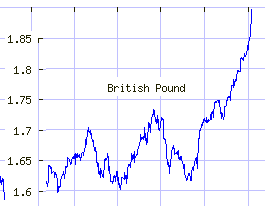

Легендарным примером правильного понимания, своевременного предвидения и удачного использования сложившейся ситуации, вошедшим в историю и фольклор валютного рынка, являются операции Д. Сороса, использовавшего назревавшее падение британского фунта (Рис. 2.1.).

Рис. 2.1 График британского курса фунта по отношению к немецкой марке

Незадолго перед этим фунт повторно вошел в европейскую систему регулирования валютных курсов, объединившую единым механизмом основные европейские валюты. Коротко говоря, смысл механизма регулирования (European Rate Mechanism, ERM)

заключался в том, что назначались (именно назначались)

некоторые центральные обменные курсы по каждой паре валют, и от этих назначенных курсов валюта не могла отклониться более чем на заданное количество процентов. Таким образом валютные курсы ходили внутри своих коридоров, извиваясь некоторой змеей (от чего и всю систему регулирования называли currency snake). Если обычных механизмов денежного регулирования (прежде всего - процентных ставок) центральным банкам не хватало для поддержания валют в этих коридорах, то применялись прямые валютные интервенции: на границе валютного коридора каждый из двух центральных банков должен был покупать или продавать свою валюту против валюты партнера, чтобы скорректировать курс, загнав его внутрь коридора.

Случилось так, что (как теперь уже для всех очевидно) фунт вошел в эту валютную систему со слишком высоким обменным курсом по отношению к другим валютам. По отношению к немецкой марке его курс был установлен на уровне 2,95 марок за фунт.

Время было для Европы нелегкое, после объединения Германии и других известных событий во многих экономиках было немало проблем. В Англии экономика также находилась на нижней стадии экономического цикла, сопровождаемой высокой инфляцией и высокими процентными ставками, падением производства, высокой безработицей и т.д., что хорошо видно из приводимых графиков.

Выполняя оговоренные обязательства по регулированию валютных курсов, центральные банки потратили немало валюты; больше всех, десятки миллиардов долларов, израсходовал Бундесбанк (Bundes Bаnk -

центральный банк Германии), поскольку фунт непрерывно падал против немецкой марки. В итоге Банк Англии (Bank of England, ВОЕ)

исчерпал все возможности выполнять обязательства по поддержанию курса фунта в соответствии с требованиями европейского механизма регулирования. Дальнейший подъем процентных ставок был невозможен - они и так уже находились на слишком высоком уровне, создавая дополнительные проблемы в экономике, в частности увеличивая безработицу. Поэтому в конце концов Банк принял неизбежное решение - предоставил рынку регулировать курса фунта, который сразу вслед за этим резко упал, и Англия вышла из европейского механизма регулирования обменных курсов. Правильное понимание сути ситуации и предвидение ее исхода позволили Соросу вовремя сделать верные ставки против фунта и заработать свой миллиард долларов [10].

Фундаментальный анализ в применении к валютному рынку изучает международные экономические, финансовые и политические факторы, их взаимосвязь и влияние на поведение валютных курсов. Таким образом, он видит то, чего нет на графиках. Сегодня еще нет, но завтра уже появится и станет предметом технического анализа; любое движение цены получит тогда свое графическое истолкование, которое можно будет использовать в прогнозах и для открытия позиций. Но уже послезавтра. А если правильно и вовремя истолковать события, происходящие за графиком сегодня, то завтра уже можно получить прибыль.

По степени важности фундаментальные факторы можно разбить на три группы.

К первой группе относятся:

· дефицит торгового баланса. При его росте, как правило, курс национальной валюты снижается;

· дефицит платежного баланса. Его влияние на курс такое же, как и у дефицита торгового баланса;

· индексы инфляции: индекс потребительских цен и индекс оптовых цен. При росте инфляции курс, как правило, снижается;

· официальные учетные ставки (репо, ломбардная и т.п.). При их росте курс, как правило, повышается;

· динамика валового национального продукта. При росте ВНП курс, как правило, растет;

· данные по безработице или занятости. Рост безработицы (падение занятости), как правило, сопровождается падением курса национальной валюты. Однако для каждой из стран на сегодня существуют официально употребимые данные по эффективной безработице. Т.е. по допустимым и даже желательным для процветания экономики размерам безработицы. На сегодня эти размеры колеблются от 3 до 7 процентов от всего работоспособного населения в зависимости от страны;

· данные по денежной массе (М4, МЗ, М2, М1, МО). Рост денежной массы, как правило, сопровождается падением курса национальной валюты. Однако иногда данные по росту денежной массы приводят к ожиданиям повышения учетной ставки и, в конечном итоге, к повышению курса;

· выборы в парламент (конгресс, сенат и т.п.), и выборы президента. Изменение курса зависит от предвыборных обещаний кандидатов и исторических предпочтений партий, побеждающих на выборах.

Ко второй группе относятся:

· размеры розничных продаж. При их росте курс может повыситься;

· размеры жилищного строительства. При его росте курс может также повыситься;

· величина заказов. Рост количества заказов сопровождается, как правило, незначительным повышением курса;

· индекс производственных цен. Их рост может вызвать падение курса;

· индекс промышленного производства. Его рост может вызвать рост курса;

· производительность в экономике. Падение производительности может вызвать падение курса.

О новостях первой и второй группы можно узнавать из информационных агентств.

К третьей группе фундаментальных факторов относятся данные, которые возможно получать в режиме реального времени:

· форвардные курсы соответствующих валют;

· фьючерсные курсы валют;

· эффективный обменный курс, который рассчитывается как отношение изменения национальной валюты к определенной корзине других валют;

· депозитные ставки,

· индексы акций - рост этих индексов говорит о хорошем состоянии национальной экономики и повышает спрос на национальную валюту данной страны;

· динамика цен государственных облигаций - увеличение спроса на государственные ценные бумаги и следующее за ним повышение их цен, как правило, сопровождается ростом национальной валюты.

В целом, фундаментальный анализ невозможно проводить без сравнения всевозможных взаимозависимых факторов, таких как инфляция, процентные ставки и динамика денежной массы, уровень безработицы [12].

Качественный фундаментальный анализ могут проводить только специалисты по макроэкономике, поэтому ведущую роль при анализе фундаментальных факторов играет их экспертная оценка и косвенная оценка этих фундаментальных факторов, выражающаяся в ожиданиях и реакции рынка.

Можно выделить три варианта влияния рынка на произошедшее фундаментальное событие. Первый вариант происходит, когда ожидания рынка в целом оправдываются. Тогда динамика цены сильных изменений претерпевать не будет. Во втором варианте ожидания рынка не оправдываются только в силу происходящего события, т.е. рынок недооценил данный фактор. В данном случае цена продолжит действующую динамику с ускорением в момент появления сообщения. В третьем варианте ожидания рынка не только не оправдываются, но оказываются полностью ошибочными. Тогда можно ожидать сильного изменения курса в противоположном предыдущему направлению. Перед изменением направления динамики можно ожидать периода осмысления рынком происходящего. Маркет-мейкеры, перед этим открывшие позиции под ожидания рынка, могут на некоторое время придержать курс от резкого изменения с тем, чтобы успеть не только закрыть свои теперь уже убыточные позиции, но и "перевернуться".

Если фундаментальная новость противоречит действующему тренду, то время ее влияния на динамику рынка может ограничиться часом, или несколькими часами. Если же наоборот, фундаментальный фактор подтверждает тренд, то происходит его некоторое ускорение с последующим возможным откатом. В целом, все фундаментальные факторы оцениваются с двух точек зрения: как эта новость повлияет на официальную учетную ставку; в каком состоянии находится национальная экономика страны.

Технический анализ подразделяется на два метода:

- Графический;

- Математический - компьютерный анализ .

Графический метод

.

Метод основан на анализе ценовых графиков - нанесения на график изменения цены за определенный промежуток времени. Обобщенное название CHARTS.

Временные интервалы:

1. Месячная группировка данных – Monthly (M)

2. Недельная Weekly (W)

3. Дневная Daily (D)

Внутридневные данные :

1. Часовая Hourly (H)

2. Получасовая Semihourly

3. 15-минутная Quarterly

4. 5-минутная

Типы графиков (CHARTS):

1) линейный

(рис. 2.2)

Рис. 2.2 Линейный график

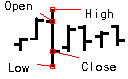

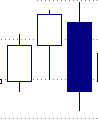

2) Бар

– для каждого периода группировки определяются четыре цены (рис. 2.3):

Рис. 2.3 Бар график

High (высшая цена); Last, Close (цена закрытия); Open (цена открытия); Low (низшая цена)

3) Японские свечи

– если цена открытия ниже цены закрытия, тело свечи белое . Если цена открытия выше цены закрытия – свеча темная (рис.2.4)

High High

Close

Open < Close

Open

Low

|

|

High

Open

Close < Open

Close

Low

|

Рис. 2.4 Японские свечи

Канал, образующийся в результате проведения параллельных линий (sup, res), является оптимальным диапазоном торговых изменений. Направление канала вниз или вверх определяет тенденцию рынка (Trend). При восходящей тенденции тренд повышающийся, при нисходящей – понижающийся .

4) Крестики-нолики

- нет оси времени, а новая колонка цен строится после появления другого направления динамики. Крестик рисуется, если цены снизились на определенное количество пунктов (критерий риверсировки), если цены повысились на определенное количество пунктов, то рисуется нолик (рис. 2.5).

Рис. 2.5 График «Крестики-нолики»

Линии сопротивления и поддержки являются фундаментом классического трендового анализа, более того они применяются для анализа схождений и расхождений некоторых индикаторов. В графическом техническом анализе все трендовые линии, модели и фигуры - это лишь комбинации линий сопротивления и поддержки. Возникновение данных линий имеет следующее логическое объяснение [9].

Линия сопротивления

соединяет важные максимумы или гребни рынка. Она возникает в момент, когда покупатели больше либо не могут, либо не хотят покупать данную ценную бумагу по более высоким ценам. Одновременно с каждым движением цены вверх нарастает сопротивление продавцов и увеличиваются продажи, что также оказывает понижательное давление на цену. Тренд направленный вверх стопорится и как бы упирается в невидимый потолок, пробить который в настоящий момент не может. Если быки соберутся с силами, а медведи ослабят хватку, то цена скорее всего пробьет установленный ранее уровень сопротивления. В противном случае неизбежно обратное движение цены. (рис. 2.6)

Рис. 2.6 Линия сопротивления

Линия поддержки

соединяет важные минимумы или донышки рынка. Возникновение и существование линий поддержки прямо противоположно линиям сопротивления. Здесь быки меняются местами с медведями. Продавцы являются активными игроками на рынке, которые выталкивают цену вниз, а покупатели при этом - обороняющаяся сторона. Чем активнее будут продавцы и чем пассивнее покупатели, тем выше вероятность того, что уровень линии поддержки будет пробит и цена пойдет дальше вниз.(рис. 2.7)

Рис. 2.7 Линия поддержки

Линии сопротивления и поддержки лучше проводить не через максимальные выбросы цен на вершинах и низах, а через зоны скопления цен. Массовое скопление цен показывает, что здесь поведение определяющего количества трейдеров меняло свое направление, а максимальные выбросы цен в таких местах свидетельствуют о паническом поведении самых слабых участников рынка, спешно закрывающих свои убыточные позиции. Метод анализа линий сопротивления и поддержки помогает трейдерам следить за изменением тенденции - ее разворотом или ускорением. Эти уровни особенно важны для постановки защитных стоп приказов(Stop Loss, Take Profit).

Тенденции (тренды).

Графики биржи отражают действия быков и медведей. Донышки спадов показывают, когда медведи выбились из сил, а быки вернулись к власти. Гребни подъемов показывают, когда быки выдохлись, а медведи вошли в силу. Прямая, соединяющая два соседних гребня, показывает направление напора медведей. Эти прямые называются линиями тенденций. Биржевики используют их для выявления направления биржи. Прямая, соединяющая два и более соседних донышка, показывает направление напора быков.

При росте цен линию тенденции к повышению проводят через донышки (рис. 2.8). При спаде цен линию тенденции к понижению проводят через гребни. Продолжая эти линии в будущее, можно наметить предстоящие точки купли и продажи.

Самая важная характеристика линии тенденции - угол ее наклона, он указывает на доминирующую биржевую группу. Если линия тенденции устремлена вверх - значит, тон задают быки. В этом случае лучше покупать, ставя защитную приостановку ниже линии тенденции. Если линия тенденции указывает вниз, тон задают медведи. Тогда лучше продавать на понижение с защитной приостановкой выше линии тенденции.

Многие аналитики проводят линии тенденций через крайние точки - максимумы и минимумы. Но лучше проводить их через края зон плотной штриховки, ибо они показывают области, в которых купили и продали большинство биржевиков. Технический анализ - это как бы опрос общественного мнения, и занимающиеся им хотят выявить настрой широких слоев.

Рис. 2.8 Линия тенденции

Числовая последовательность Фибоначчи.

Числовая последовательность Фибоначчи, состоящая из цифр 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144 и т.д., открыта одним из величайших математиков средневековья Леонардо Фибоначчи. Интересующее нас свойство числового ряда заключается в том, что сумма двух соседних чисел последовательности даёт значение следующего за ними. Одним из главных следствий этих свойств является существование так называемых коэффициентов Фибоначчи, это постоянные соотношения различных членов последовательности, которые определяются следующим образом:

1.Отношение каждого числа к последующему более и более стремится к 0,618 по увеличении порядкового номера, а отношение каждого числа к предыдущему стремится к 1,618.

2.При делении каждого числа на следующее за ним через одно, получается 0,382, а наоборот – соответственно 2,618.

3.Подбирая таким образом соотношения, получается основной набор коэффициентов Фибоначчи: 4,235; 2,618; 1,618; 0,618; 0,382; 0,236, а также следует упомянуть и 0,5. Все они играют важную роль в техническом анализе.

Первым решил применить в техническом анализе последовательность Фибоначчи Ральф Нельсон Эллиотт, автор одноимённой волновой теории. С тех пор конкретная польза применения этой идеи практически во всех методах технического анализа не вызывает сомнения. Существует четыре распространённых инструмента, основанных на числах Фибоначчи: это дуги, веера, уровни коррекции и временные зоны. Общий принцип интерпретации этих инструментов состоит в том, что при приближении цены к построенным с их помощью линиям следует ожидать изменений в развитии тренда [9].

Теория Циклов.

Циклом называют интервал времени, в течение которого завершается период регулярно повторяющихся событий или явлений. Существующие в природе циклы позволяют точно предсказывать множество событий: миграции птиц, приливы и отливы, движение планет и т.д. В связи с этим возникло предположение об использовании теории в техническом анализе, потому что почти все основополагающие теории технического анализа имеют слабую сторону: с их помощью нельзя указать время возникновения того или иного конкретного события.

Существует четыре основных принципа, позволяющих рассмотреть ценовую модель как циклическую закономерность: суммирование, гармоничность, синхронность и пропорциональность.

Принцип суммирования заключается в том, что любое ценовое движение является суммой циклов разной длины. Таким образом, если изолировать их друг от друга, а затем вновь сложить, то можно определить время возникновения максимума и минимума дальнейшего ценового тренда.

Принципы гармоничности и синхронности говорят о сочетании двух циклов. Их гармоничность заключается в пропорциональности периодов, а синхронность – в соответственном возникновении минимумов. Циклический анализ предпочитает измерять протяжённость периодов между двумя нижними точками.

Четвёртый принцип, пропорциональность, говорит, что амплитуды колебаний циклов прямо пропорциональны их периодам.

Таким образом, любое ценовое движение может быть представлено как сумма некоторых пропорциональных, гармоничных и синхронных трендов. Но определение составляющих компонент цикла аналитическими методами сложно осуществить на практике. Для этого существуют численные методы, позволяющие представить колебания цены в удобном для циклического анализа виде. Большую группу составляют методы, использующие математико-статистический аппарат (преобразования Фурье, метод максимальной энтропии и т.д.). Другую группу составляют чисто визуальные методы – определение длины периода «на глаз». Между двумя уже упомянутыми методиками лежит инструмент, основанный на особого рода проецировании цены, называемый снятие направленности. Первый шаг снятия направленности – построение определённой скользящей средней и её центрирование. Затем график цен проецируется относительно скользящей средней, при этом значения берутся либо как расстояние, либо как проценты между скользящей и действительным значением. После этого наглядными становятся максимумы и минимумы графика, позволяющие определить его периодичность.

Циклы, как и тренды, классифицируют по времени их продолжительности. Для технического анализа важно вычленить циклы доминантные, то есть те, из которых складывается ценовое движение. Первый из циклов – долгосрочный, длящийся гораздо больше года. Далее идёт сезонный – продолжительностью в год. Другие краткосрочные циклы не имеют существенного значения для цели практического применения теории.

Не менее важным, чем определение периодичности цикла, является определение места возникновения его экстремума. Поскольку период обычно определяют между нижними точками, значит максимум, для идеального цикла, должен быть точно посередине периода. Трендовый (бычий или медвежий) рынок определяют движением цены вверх или вниз, являющимся более сильным и успешным, чем противоположное. Это определение говорит об амплитудных закономерностях, то есть в бычьем рынке движение вверх длится дольше, чем движение вниз. Для медвежьего рынка справедливо обратное утверждение. Это является основополагающим определением для концепции правого и левого смещения. Правое смещение возникает при бычьем рынке, а левое – при медвежьем. Иначе говоря, максимум цены на определённом отрезке цикла располагается соответственно ближе к концу или ближе к началу. Если на определённом цикле отмечается левое смещение, это свидетельствует о том, что общее направление тренда; если же при этом оно заменяется консолидацией, а потом правым смещением, то вероятна смена основного тренда с медвежьего на бычий. Эта концепция работоспособна для установления времени возникновения ценовых максимумов рынка, определения текущего направления тренда и является одной из важнейших в прикладном использовании Теории Циклов.

Выводы о возможности применения на практике теории таковы:

1.Возможно предсказать время возникновения ценовых минимумов рынка, используя метод снятия направленности, и визуально определяется длину периода цикла.

2.При ярко выраженном бычьем или медвежьем тренде можно предположить наличие соответственно правого или левого смещения и определить время возникновения максимума. При боковом текущем тренде максимум, с большой вероятностью, возникнет посередине цикла.

3.Если направление тренда неизвестно, устанавливается наличие правого, левого смещения или его отсутствие. По смещению определяется бычье или медвежье направление цен, а отсутствие его говорит о боковом тренде.

Вышеперечисленными принципами Теории Циклов не рекомендуется руководствоваться без применения других теорий и индикаторов технического анализа [9].

Волновая теория Эллиотта.

Волновая теория Эллиотта – одна из старейших теорий технического анализа. Со времени её создания никто из пользователей не вносил в неё каких-либо заметных новшеств. Все усилия были направлены лишь на то, чтобы принципы, сформулированные Эллиоттом, вырисовывались более и более чётко. Но теория Эллиотта не проста в использовании, для составления прогнозов нужно чётко знать все правила, иметь представление о руководствах и обладать специфическим «взглядом» на ценовой график.

Открытие Ральфа Нельсона Эллиотта в том, что поведение «толпы» подчиняется характерным законам: социально-массовое психологическое поведение последовательно проходит стадии экспансии, энтузиазма и эйфории, за которыми следуют успокоение, упадок и депрессия. Данная схема прослеживается в различных периодах времени, от минут до веков. При применении схемы психологического развития к ценовому графику стандартные методы технического анализа не используются. Просто идёт наблюдение, как оценивается и какова реакция на ту или иную информацию. А использование Волновой теории Эллиотта позволяет предсказывать эти поведенческие модели.

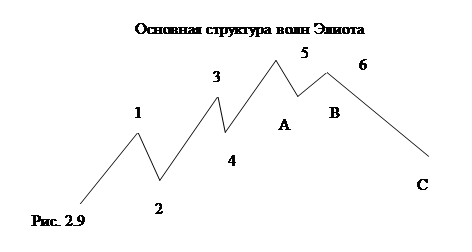

Основой теории служит волновая диаграмма (рис.2.9).

Волна – это ясно различимое ценовое движение. Все движения цен разбиваются на пять волн в направлении более сильного тренда, и три волны – в обратном направлении. Для обозначения пятиволнового тренда используются цифры, а для противоположного трёхволнового – буквы. Каждое из пяти волновых движений (1, 3, 5, А и С) называется импульсным, а каждое из трёх (2, 4 и В) – коррективным.

В основе теории Эллиотта лежит особенным образом формирующаяся волновая диаграмма, соотношения внутри которой задаются коэффициентами Фибоначчи. Торговая стратегия с использованием этих коэффициентов даёт возможность выявлять поворотные точки на рынке, определяя максимумы и минимумы любого ценового движения.

В теории Эллиотта существуют чёткие правила, устанавливающие взаимное поведение волн:

Правило 1.

Конец волны 2 не может подняться выше начальной точки волны 1 при медвежьей и опуститься ниже – при бычьей диаграмме. Если это произошло, то диаграмма определена неверно.

Правило 2.

Волна 3 – обычно самое длинное из импульсных движений пятиволновой диаграммы, но никак не самое короткое. Если это произошло, то либо вся диаграмма определена неверно, либо это начало её растяжения.

Правило 3.

Перекрытие при бычьем рынке возникает, если конец волны 4 опустится ниже начала волны 2; при медвежьем – если волна 4 поднимается выше волны 2. Возникновение Перекрытия говорит о неверном определении диаграммы, единственное исключение – Диагональный Треугольник.

Правило 4.

Чередование – явление, когда коррективные волны имеют различную форму. Должно присутствовать в каждой пятиволновой диаграмме, является подтверждением правильности её определения. Чередование относится и к процентным соотношениям длин коррективных волн. При чередовании (рис.2.18) одна из коррективных волн представляет собой зигзаг (т.е. резкую коррекцию), а другая – плоскую или треугольник (т.е. боковую коррекцию). Плоские коррекции и треугольники друг с другом не чередуются.

Правило 5.

Полная коррекция обычно достигает области развития волны 4 меньшей степени [15].

Последовательность Фибоначчи применяется в Волновой теории для прогнозирования длины (амплитуды) каждой волны и времени её завершения.

Волновая теория Эллиотта является основным средством изучения психологии рынка, и её использование даёт большое преимущество при прогнозировании динамики цен.

Компьютерный анализ представляет собой анализ технических индикаторов. Рассмотрим более подробно наиболее распространенные из них.

Average Directional Movement Index (ADX)

– индекс среднего направленного движения – индикатор, разработанный Дж. Веллес Вайлдером для измерения интенсивности рыночного тренда. При расчете показаний ADX используют значения индикаторов направленного движения (+DI и -DI). Считается, что если ADX растет и превышает 15, то на рынке наблюдается тренд.

Average True Range (ATR).

Средний истинный диапазон (ATR) - это показатель волатильности рынка. Его ввел Уэллс Уайлдер в книге 'Новые концепции технических торговых систем' и с тех пор индикатор применяется как составляющая многих других индикаторов и торговых систем.

ATR часто достигает высоких значений в основаниях рынка после стремительного падения цен, вызванного паническими продажами. Низкие значения индикатора часто соответствуют продолжительным периодам горизонтального движения, которые наблюдаются на вершинах рынка и во время консолидации. Его можно интерпретировать по тем же правилам, что и другие индикаторы волатильности. Принцип прогнозирования с помощью этого индикатора формулируется так: чем выше значение индикатора, тем выше вероятность смены тренда; чем ниже его значение, тем слабее направленность тренда.

Bollinger Bands.

Полосы Боллинджера схожи с конвертами скользящих средних. Различие между ними состоит в том, что границы конвертов расположены выше и ниже кривой скользящего среднего на фиксированном, выраженном в процентах расстоянии, тогда как границы полос Боллинджера строятся на расстояниях, равных определенному числу стандартных отклонений. Поскольку величина стандартного отклонения зависит от волатильности, полосы сами регулируют свою ширину: она увеличивается, когда рынок неустойчив, и уменьшается в более стабильные периоды.

Полосы Боллинджера обычно наносятся на ценовой график, но могут наноситься и на график индикатора. Нижесказанное относится к полосам, наносящимся на ценовые графики. Как и в случае конвертов скользящих средних, интерпретация полос Боллинджера основана на том, что ценам свойственно оставаться в пределах верхней и нижней границ полосы. Отличительной особенностью полос Боллинджера является их переменная ширина, обусловленная волатильностью цен. В периоды значительных ценовых изменений (т.е. высокой волатильности) полосы расширяются, давая простор ценам. В периоды застоя (т.е. низкой волатильности) полосы сужаются, удерживая цены в пределах своих границ.

Особенности полос Боллинджера:

· Резкие изменения цен обычно происходят после сужения полосы, соответствующего снижению волатильности.

· Если цены выходят за пределы полосы, следует ожидать продолжения текущей тенденции.

· Если за пиками и впадинами за пределами полосы следуют пики и впадины внутри полосы, возможен разворот тенденции.

· Движение цен, начавшееся от одной из границ полосы, обычно достигает противоположной границы. Последнее наблюдение полезно для прогнозирования ценовых ориентиров [9].

Commodity Channel Index (CCI).

Индекс товарного канала (CCI) измеряет отклонение цены бумаги от ее среднестатистической цены. Высокие значения индекса указывают на то, что цена необычно высока по сравнению со средней, а низкие - что она слишком занижена. Несмотря на название, CCI применим к любому финансовому инструменту, а не только к товарам.

Существует два основных способа использования CCI:

для поиска расхождений

. Расхождение образуется, когда цена достигает нового максимума, а CCI не удается подняться выше предыдущих максимумов. За этим классическим расхождением обычно следует ценовая коррекция. В качестве индикатора перекупленности/перепроданности

. CCI обычно колеблется в диапазоне ±100. Значения выше +100 говорят о состоянии перекупленности (и вероятности корректирующего спада), а значения ниже 100 - о состоянии перепроданности (и вероятности корректирующего подъема).

Ichimoku Kinko Hyo.

Ишимоку Кинко Хайо предназначен для определения рыночного тренда, уровней поддержки и сопротивления и для генерации сигналов покупки и продажи. Лучше всего индикатор работает на недельных и дневных графиках.

При задавании размерности параметров используется четыре временных интервала различной протяженности. На этих интервалах основываются значения отдельных линий, составляющих этот индикатор:

Tenkan-sen

показывает среднее значение цены за первый промежуток времени, определяемый как сумма максимума и минимума за это время, деленная на два.

Kijun-sen

показывает среднее значение цены за второй промежуток времени.

Senkou Span A

показывает середину расстояния между предыдущими двумя линиями, сдвинутую вперед на величину второго временного интервала.

Senkou Span B

показывает среднее значение цены за третий временной интервал, сдвинутое вперед на величину второго временного интервала.

Chinkou Span

показывает цену закрытия текущей свечи, сдвинутую назад на величину второго временного интервала. Расстояние между линиями Senkou штрихуется на графике другим цветом и называется 'облаком'. Если цена находится между этими линиями, рынок считается нетрендовым и тогда края облака образуют уровни поддержки и сопротивления. Если цена находится над облаком, то верхняя его линия образует первый уровень поддержки, а вторая - второй уровень поддержки. Если цена находится под облаком, то нижняя линия образует первый уровень сопротивления, в верхняя - второй. Если линия Chinkou Span пересекает график цены снизу вверх, это является сигналом к покупке. Если сверху вниз - сигналом к продаже. Kijun-sen используется как показатель движения рынка. Если цена выше нее, цены, вероятно, будут продолжать расти. Когда цена пересекает эту линию вероятно дальнейшее изменения тренда.

Другим вариантом использования Киджун-сен является подача сигналов. Сигнал к покупке генерируется, когда линия Tenkan-sen пересекает Kijun-sen снизу вверх. Сверху вниз - сигнал к продаже. Tenkan-sen используется как индикатор рыночного тренда. Если эта линия растет или падает - тренд существует. Когда она идет горизонтально - рынок вошел в канал.

Moving Average Convergence/Divergence (MACD).

Схождение/расхождение скользящих средних (MACD) - это следующий за тенденцией динамический индикатор. Он показывает соотношение между двумя скользящими средними цены.

Индикатор MACD строится как разность между двумя экспоненциальными скользящими средними(EMA) с периодами в 12 и 26 дней. Чтобы четко обозначить благоприятные моменты для покупки или продажи, на график MACD наносится так называемая сигнальная линия - 9ти дневное скользящее среднее индикатора.

MACD наиболее эффективен в условиях, когда рынок колеблется с большой амплитудой в торговом коридоре. Чаще всего используемые сигналы MACD - пересечения, состояния перекупленности/перепроданности и расхождения.

Momentum.

Индикатор Momentum (Темп) измеряет величину изменения цены бумаги за определенный период.

Основные способы использования индикатора темпа:

В качестве осциллятора, следующего за тенденцией, аналогично MACD. В этом случае сигнал к покупке возникает, если индикатор образует впадину и начинает расти; а сигнал к продаже - когда он достигает пика и поворачивает вниз. Для более точного определения моментов разворота индикатора можно использовать его короткое скользящее среднее.

Крайне высокие или низкие значения индикатора темпа предполагают продолжение текущей тенденции. Так, если индикатор достигает крайне высоких значений и затем поворачивает вниз, следует ожидать дальнейшего роста цен. Но в любом случае с открытием (или закрытием) позиции не нужно спешить до тех пор, пока цены не подтвердят сингнал индикатора.

В качестве опережающего индикатора. Этот способ основан на предположении о том, что заключительная фаза восходящей тенденции обычно сопровождается стремительным ростом цен (так как все верят в его продолжение), а окончание медвежьего рынка - их резким падением (так как все стремятся выйти из рынка). Именно так нередко и происходит, но все же это слишком широкое обобщение.

Money Flow Index (MFI).

MFI (Индекс Денежных Потоков) – индикатор, показывающий интенсивность, с которой деньги вкладываются в ценную бумагу или выводятся из нее. Построение и интерпретация индикатора аналогична RSI, с той только разницей, что в MFI учитывается и объем.

При анализе индекса денежных потоков следует учитывать:

- расхождения между индикатором и движением цен. Если цены растут, а MFI падает(или наоборот), то велика вероятность разворота цен.

- значение MFI выше 80 и ниже 20 сигнализируют соответственно о потенциальной вершине и основании рынка.

Moving Average (MA).

Индикатор Moving Average (скользящее среднее) является наиболее часто используемым индикатором в техническом анализе. Линию скользящей средней откладывают прямо на графике движения цены. Скользящая средняя считается с некоторым заранее заданным периодом. Чем меньше период, тем больше вероятность ложных сигналов. Чем больше период, тем слабее чувствительность скользящей средней.

Варианты скользящих средних:

Simple Moving Average

- простое скользящее среднее

Weighted Moving Average

- взвешенное скользящее среднее

Exponential Moving Average

- экспоненциальное скользящее среднее

Moving Average of Oscillator.

Moving Average of Oscillator - в общем случае разность между осцилятором и сглаживанием осцилятора. В данном случае в качестве осцилятора используется основная линия MACD, а в качестве сглаживания - сигнальная линия MACD.

Parabolic SAR.

Индикатор Parabolic SAR строится на ценовом графике. По своему смыслу данный индикатор аналогичен скользящей средней, с той только разницей, что Parabolic SAR движется с большим ускорением. Часто данный индикатор используют в качестве линии скользящего стоп сигнала.

Параболическая система превосходно определяет точки выхода из рынка. Длинные позиции следует закрывать когда цена опускается ниже линии SAR, а короткие - когда цена поднимается выше линии SAR.

Если у вас открыта длинная позиция (то есть цена выше линии SAR), то линия SAR будет перемещаться вверх независимо от того в каком направлении движутся цены. Величина перемещения линии SAR зависит от величины ценового движения.

Relative Strenght Index (RSI).

Индекс относительной силы - это следующий за ценой осциллятор, который колеблется в диапазоне от 0 до 100. Один из распространенных методов анализа RSI состоит в поиске расхождений, при которых цена образует новый максимум, а RSI не удается преодолеть уровень своего предыдущего максимума. Подобное расхождение свидетельствует о вероятности разворота цен. Если затем RSI поворачивает вниз и опускается ниже своей впадины, то он завершает так называемый 'неудавшийся размах'(failure swing). Этот неудавшийся размах считается подтверждением скорого разворота цен.

Способы применения RSI для анализа графиков:

Вершины и основания

Вершины RSI обычно формируются выше 70, а основания - ниже 30, причем они обычно опережают образования вершин и оснований на ценовом графике.

Графические модели.

RSI часто образует графические модели - такие как 'голова и плечи' или треугольники, которые на ценовом графике могут и не обозначиться.

Неудавшийся размах (прорыв уровня поддержки или сопротивления) Имеет место, когда RSI поднимается выше предыдущего максимума (пика) или опускается ниже предыдущего минимума (впадина).

Уровни поддержки и сопротивления.

На графике RSI уровни поддержки и сопротивления проступают даже отчетливее, чем на ценовом графике.

Расхождения.

Как уже сказано выше, расхождения образуются, когда цена достигает нового максимума (минимума), но он не подтвержается новым максимумом (минимумом) на графике RSI. При этом обычно происходит коррекция цен в направлении движения RSI.

Stochastic Oscillator.

Индикатор Stochastic Oscillator (Стохастический осциллятор) был изобретен Д. Лейном в 50-е годы и является одним из самых популярных индикаторов в техническом анализе. Индикатор представляет из себя кривую, колеблющуюся в диапазоне от 0 до 100. Предполагается, если индикатор поднимается выше 70 пунктов или опускается ниже 30 пунктов, то котировки акций находятся вне состояния равновесия. Сигналами к покупке служит пересечение индикатором снизу вверх уровня в 30 пунктов. Сигналами к продаже является пересечение индикатором сверху вниз уровня в 70 пунктов. Также, иногда в качестве сигнальной линии рассматривают простую скользящую среднюю, построенную на графике Стохастического осциллятора.

Williams' Percent Range (%R).

Процентный диапазон Уильямса(%R) - это динамический индикатор, определяющий состояние перекупленности / перепроданности. Индикатор (%R) очень схож со стахостическим осцилятором. Различие между ними состоит лишь в том, что первый имеет перевернутую шкалу, а второй строится с использованием внутреннего сглаживания.

Для построения индикатора %R в перевернутой шкале его значениям обычно присваивается отрицательный знак (например -30%). При анализе отрицательный знак можно не учитывать.

Значения индикатора в диапазоне от 80 до 100% указывают на состояние перепроданности. Значения в диапазоне от 0 до 20% свидетельствуют о том, что рынок перекуплен.

По общему для всех индикаторов перекупленности/перепроданности правилу, действовать по их сигналам лучше всего, дождавшись поворота цен в соответствуюем направлении. Так, если индикатор перекупленности / перепроданности указывает на состояние перекупленности, то прежде чем продавать бумагу, разумно дождаться поворота цен вниз.

У индикатора %R есть любопытная способность загадочным образом предвосхищать ценовые развороты. Он почти всегда образует пик и поворачивает вниз за определенный промежуток времени до того, как цена достигает пика и поворачивает вниз. Точно так же индикатор %R обычно образует впадину и заблаговременно поворачивает вверх [9].

2.4. Теория рационального ожидания

Основой прогнозирования рыночного поведения ряд теоретиков и практиков считают теорию "рациональных ожиданий", которая базируется на получении экономическим субъектом полной информации, основанной на анализе, оценках предстоящих событий, прогнозах.

Она предполагает, что фирмы в своих прогнозах исходят из оценок того, как функционирует экономическая модель, какова динамика цен, расходов, уровня процентной ставки, и пр., каковы вероятные последствия принимаемых правительством решений, как могут измениться основные макроэкономические показатели. Исходя из данной информации, фирмы определяют свое рациональное поведение.

Концепция "рациональных ожиданий" базируется на следующих положениях:

· все рынки экономической системы находятся в состоянии равновесия и цены являются равновесными;

· экономические субъекты рациональны. Они стремятся обеспечить оптимум своих целевых функций, ориентируясь при этом на действующее и возможное состояние рынка в будущем;

· в экономической системе отсутствует совершенное предвидение, т.е. субъекты лишены возможности точно знать, какая ситуация сложится на рынке в результате их действий, и они вынуждены ориентироваться на собственные прогнозы;

· субъективные прогнозы строятся на базе всей информации, которая доступна людям в данный момент;

· ожидания субъектов рациональны, т.е. они получены при оптимальном (с точки зрения критерия максимальной полезности или прибыли) использовании всей информации [19].

Таким образом, в соответствии с данной концепцией рынки товаров и ресурсов являются конкурентоспособными, рыночные субъекты собирают информацию и формируют ожидания относительно вещей, которые представляют денежный интерес, что позволяет им принимать решения, направленные на максимизацию их доходов. Новая информация быстро отражается на кривых спроса и предложения соответствующих рынков, равновесные цены и объемы производства приспосабливаются к новой ситуации (изменению технологии, рыночным потрясениям, изменениям в государственной политике). Так, если владельцы ценных бумаг на основании полученной информации ожидают падения цен на фондовом рынке, то они принимают решение и, с целью максимизации своей прибыли, начинают их продавать. Рост предложения акций на рынке ведет к падению курса акций. Аналогичные подходы характерны и для рынка валют.

Следовательно, хозяйствующие субъекты, используя информацию, реагируют на сдвиги в экономической деятельности, в результате чего происходит "расчищение всех видов рынка".

На основе этого приверженцы данной теории считают, что экономика эффективна и стабильна, что возможности правительства воздействовать на экономику сузились и краткосрочная политика управления спросом неэффективна.

Дестабилизирующим фактором, по их мнению, является несовершенство информации, ее ограниченность и искаженность, что влияет на принятие экономических решений и нарушает стабильность рынка [19, 17].

Прогнозы forex - это гипотезы о вероятном будущем состоянии индикаторов рынка валют forex (котировок валют, кросс курсов валют, иногда направлений трендов, целей, значений поддержки-сопротивления и других), составленные на основании имеющихся данных об известном состоянии индикаторов валютного рынка forex. Прогнозы forex широко используется как инструмент предвидения и анализа при выработке решений на рынке forex.

Максимально возможная прибыль это прибыль, которую мог бы извлечь инвестор за определенный период времени, если бы он действовал оптимальным образом. Инвестор или трейдер всегда бы выигрывал, если бы наперед точно знал, какими будут индикаторы рынка forex. Однако будущее точно знать не может никто, его можно только предвидеть. Иначе говоря, игрок на рынке forex может знать только прогнозы forex. Чем достовернее прогнозы, тем достовернее игроку - инвестору или трейдеру - известно "будущее рынка валют", тем оптимальнее и беспроигрышнее его инвестиционные стратегии.

Результаты статистической обработки данных о том, насколько часто сбываются прогнозы forex, показывают, что вероятность совпадения прогнозов с реально наступившими событиями составляет около 50%. Это совсем не значит, что одни компании выдают только достоверные прогнозы, а другие недостоверные. Просто валютный рынок forex - это стихия, которая еще плохо изучена.

Чтобы построить стратегию, рынок надо изучить. Функционирование финансового рынка подчинено определенным статистическим закономерностям. Если спекулянт не может получить желаемую для себя прибыль на forex или несёт убытки, то это не злой умысел рынка forex, а всего лишь незнание спекулянтом статистических законов его функционирования. Если не известны статистические законы функционирования рынка, то невозможно получить более-менее достоверные прогнозы forex и, соответственно, заранее включать наиболее перспективные валюты в спекулятивный портфель. Отсюда следует, что цель изучения рынка forex применительно к валютным спекуляциям одна - это стремление получить достоверные прогнозы и использовать эти прогнозы для выработки спекулятивных стратегий.

Поэтому путь максимизации прибыли профессионального валютного спекулянта должен состоять из последовательности шагов:

· изучение законов функционирования рынка;

· последующее оптимальное прогнозирование рыночной ситуации (прогнозы forex);

· принятиe оптимальных решений по результатам прогнозирования.

Дилетант возразит: да стоит ли так все усложнять и изучать законы функционирования рынка, если "основной закон" образования спекулятивной прибыли тривиален и известен с древних времен, - надо сначала "дёшево" купить товар, а потом его же "дорого" продать. На это справедливое возражение дилетанта заметим, что "основной закон" успешно работает на валютном рынке только тогда, когда известны абсолютно достоверные прогнозы forex.

В качестве примера изложенного теоретического подхода к построению прогнозов на рынке forex рассмотрим один из видов таких прогнозов. данный прогноз взят нами на сайте дилингового центра Teletrade. Данный прогноз рассматривает возможную ситуацию на валютном рынке в 2005 году.