Содержание

Введение…………………………………………………………………………………………

3

Глава 1 Кредитная система России. Её задачи и основные функции

1.1 Кредитная система России, её эволюция………………………………………………………………………….5

1.2 Характеристика кредитной системы на современном этапе……………………………………………8

1.3 Нормативное регулирование кредитной системы……………………………………………………………9

Глава 2 Кредитные организации как основной элемент кредитной системы

2.1 Кредитные организации банковского типа. Их функции………………………………………………..12

2.2 Характеристика банковских операций……………………………………………………………………………..14

2.3 Небанковские кредитные организации…………………………………………………………………………..16

2.4 Функционирование кредитной системы в Орловской области……………………………………..18

Глава 3 Роль кредитной системы в развитии экономики

3.1 Роль кредитной системы в развитии экономики…………………………………………………………….22

3.2 Пути развития банковской системы…………………………………………………………………………………23

3.3 Зарубежный опыт функционирования кредитной системы…………………………………………..25

Заключение………………………………………………………………………………………………………………………….

29

Библиографический список…………………………………………………………………………………………………30

Приложение:

Приложение №1

Двухуровневая банковская система…………………………………………………………32

Приложение №2

Структура и отдельные показатели деятельности кредитных организаций…………………………………………………………………………………………………………………………….33

Приложение №3

Структура пассивов банков……………………………………………………………………….34

Приложение № 4

Структура активов банков………………………………………………………………………..35

Введение.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчёты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышает общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчётов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Реклама

Особенно важным видится развитие банковской системы за рубежом, так как именно практика зарубежных банков в развитых странах предопределяет становление современной отечественной банковской системы, приближает её к международным стандартам.

Целью курсовой работы является ознакомление с понятием кредитной структуры.

Для достижения этой цели были определены следующие задачи:

·Изучить кредитную систему России;

·Охарактеризовать кредитные организации;

·Определить роль кредитной системы в развитии экономики.

В методологическую основу исследования входят:

1. метод анализа документов;

2. хронологический метод;

3. метод синтеза данных;

4. систематизация и классификация собранных данных

Работа включает в себя:

· Введение

· основную часть, которая состоит из трех разделов

1. Кредитная система России

2. Кредитные организации как основной элемент кредитной системы

3. Роль кредитной системы развитии экономики

· заключение

· библиографический список

· приложения

1 Кредитная система России. Ее задачи и основные функции

.

1.1 Кредитная система России, ее эволюция.

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период. В течение ХХ в. кредитная система России прошла несколько этапов формирования. До 1917 г. она успешно развивалась в соответствии с потребностями России, которая была страной среднего уровня развития капитализма.

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов, на базе Госбанка России был создан Народный банк. Начавшаяся в 1918г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение.

В начале 20-х годов в рамках новой экономической политики было предпринято восстановление кредитной системы. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. К 1925 г. была восстановлена кредитная система.

Реклама

Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью. Кредитная система была представлена главным образом отраслевыми специализированными банками и обществами по кредитованию.

В последующие годы кредитная система претерпела существенные изменения под влиянием кредитной реформы 30-х годов.

Результатом проведения кредитной реформы 1930-1932 гг. явилось построение кредитной системы распределительного типа. Коммерческий кредит был заменен прямым кредитованием и для его проведения впоследствии в нашей стране сложилась банковская система, состоящая из государственных банков.

Была сформирована сеть специализированньх банков долгосрочного кредитования и финансирования капитальных вложений — Промбанка, Сельхозбанка, Цекомбанка и Торгбанка.

Усилилась роль Госбанка, который должен был обеспечивать действенный контроль за ходом выполнения планов производства и обращения товаров, за выполнением финансовых планов и планов накоплений.

В специализированных государственных банках должны были концентрироваться все предназначенные на капитальные вложения средства народного хозяйства как бюджетные, так и принадлежащие предприятиям и хозяйственным организациям.

Банковская система в 60-70-е годы являлась жестко централизованной. Объемы кредитных вложений определялись только для сбалансирования планов развития с имеющимися бюджетными средствами. При этом реальные кредитные ресурсы не имели практического значения, так как в банковской системе СССР отсутствовали антиинфляционные ограничители, поскольку любой кредит одновременно создавал остатки на счетах клиента.

В начале 80-х гг. на фоне ухудшающейся экономической ситуации произошли первые изменения во внутренней политической обстановке. В 1985 г. стало очевидно, что советская экономическая система находится в состоянии кризиса и что необходима перестройка. Начались поиски путей проведения экономической реформы, включая реформу кредитной системы.

Кредитная система в переходный период. Создание двухуровневой банковской системы

В период перестройки во второй половине 80-х годов были предприняты первые шаги по реформированию советской кредитной системы. Предполагалось усилить роль банков в повышении эффективности экономики путем их отраслевой специализации. Для этого в 1987 г. было принято решение реорганизовать систему спецбанков с учетом особенностей деятельности отдельных секторов экономики. В результате сформировалась система новых банков, включающая Госбанк СССР, Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР, Сбербанк СССР, Внешэкономбанк СССР.

Однако реорганизация банковской системы была проведена поспешно, без разработки определенной концепции и необходимой организационной подготовки.

В процессе начатой в 1987 г. реформы банковской системы ставилась задача перевести на самоокупаемость конторы и отделения государственных специальных банков, расширить их права при сохранении централизованной системы управления банками. Однако это оказалось невозможным вследствие отсутствия четкого разграничения ресурсов, которыми они могли бы распоряжаться. Не было для этого и организационных предпосылок. Деятельность системы специализированных банков пришла в противоречие с нарождающимися рыночными отношениями. Этому в значительной степени способствовала меняющаяся ситуация в экономике.

Как следствие проведенной реформы низовые звенья банков были выведены из подчинения одного центра и рассредоточены по отраслевому признаку между вновь созданными учреждениями. Критериями при их распределении служил удельный вес клиентуры, которая переходила к тому или иному спецбанку.

На уровне банковских отделений не удалось провести специализацию, так как во многих районах каждый банк не мог открыть свой филиал ввиду незначительного количества относящегося к его профилю кредитно-расчетных операций. В результате низовые звенья одного спецбанка попали в зависимость от всех других спецбанков, что осложнило их работу.

Несовершенство новой системы проявилось не только в организационных недостатках. Произошло и качественное ухудшение финансово-кредитного механизма. Во-первых, увеличение числа участников привело к путанице и задержкам в межбанковских расчетах. Во-вторых, новая система унаследовала старый механизм управления совокупным денежным оборотом, а он при функционировании нескольких самостоятельных банков оказался несостоятельным.

Период с 1988 г., включая начало 1989 г., характеризуется изменениями в экономике и политике. Правительство СССР осуществило новую попытку сохранить централизованную систему банков, усовершенствовать ее, для чего 31 марта 1989 г. было принято постановление «О переводе государственных специализированных банков СССР на полный хозяйственный расчет и самофинансирование». Потребовалась перестройка системы специализированных банков. Последние из контролеров деятельности предприятий должны были стать заинтересованными и надежными партнерами, обслуживающими клиентов. Филиалы государственных банков переводились на самоокупаемость; основным показателем их деятельности должна была стать прибыль.

Однако учреждения банков не получили собственных капиталов, сохранилась по существу централизованная система управления ресурсами контор и отделений. Они продолжали работать по централизованным инструкциям и не могли адаптировать свою деятельность к решению повседневно возникающих проблем рыночной экономики в различных регионах страны.

Таким образом, уже к концу 1990 г. была произведена административная ломка существовавшей общесоюзной централизованной банковской системы. Этот процесс проходил при отсутствии соответствующей правовой базы. Только 2 декабря 1990 г. ВС РСФСР принял Закон «О банках и банковской деятельности в РСФСР». Российские законы закрепили начавшееся в стране создание новых банков, не зависимых от органов власти при решении вопросов банковской коммерческой деятельности. В России была ликвидирована государственная монополия в банковском деле.

Годом формирования двухуровневой банковской системы можно считать 1990 год. Первый (верхний) уровень представлен Центральным банком Российской Федерации и его главными территориальными управлениями в областях и краях, а также национальными банками республик, входящих в Российскую Федерацию. Второй (нижний) уровень состоит из сети коммерческих банков и их филиалов.

1.2 Характеристика кредитной системы на современном этапе.

Современная кредитная система - это совокупность различных финансово - кредитных институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию денежного капитала

Структура современной кредитной системы РФ

1. Центральный банк рф 1. Центральный банк рф

2. Кредитные организации:

-универсальные Банковская система РФ

- сберегательные

- инвестиционные

- ипотечные

3. Небанковские кредитно - финансовые институты:

-

страховые компании

- пенсионные фонды

- инвестиционные фонды

- финансовые компании.

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.

Еще в моменты становления кредитной системы выявились недостатки, в большинстве своем характерные только для нашей страны. Это нарушения во всех звеньях кредитной системы:

- высокий процент за кредит в банках

- на 90 % предпочтение краткосрочным кредитам

- нарушение банками платежной дисциплины

- страховые компании и инвестиционные фонды выполняют несвойственные им функции (привлекают вклады населения)

- появилось большое количество маленьких банков и страховых компаний, которые в силу финансовой несостоятельности не могут обезопасить вклады клиентов.

Таким образом, в Российской Федерации постепенно формируется кредитно-банковская система, которая строиться на тех же принципах, что и в странах с развитой рыночной экономикой.

1.3 Нормативное регулирование кредитной системы.

В настоящее время не существует специально созданного, сколь-нибудь кодифицированного банковского законодательства, и тем более кредитного законодательства, но выделить нормативно-правовые акты, регулирующие кредитные отношения полностью или в части, представляется возможным.

В целях установления системы законодательства, регулирующего кредитные отношения, мы будем придерживаться традиционной системы нормативно-правовых актов, построенной по иерархическому признаку. Первую ступень в иерархии нормативно-правовых актов занимает Конституция РФ, обладающая высшей юридической силой, прямым действием, а также применяющаяся на всей территории РФ. Кроме этого, все законы и иные правовые акты, принимаемые в РФ.

Вторая ступень принадлежит Федеральным законам, которые принимаются в соответствии с Конституцией и регулируют многообразные и сложные отношения, возникающие в процессе осуществления хозяйственной деятельности. Применительно к кредитным отношениям особое место занимают акты Центрального банка РФ.

Рассмотрим детально нормативно-правовые акты, которые включаются в систему актов, регулирующих кредитные отношения.

Конституция

Конституция содержит ряд положений, которые можно применить к кредитным отношениям.

На основании ст. 71 Конституции в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки.

Ст. 75 посвящена денежной единице РФ - рублю, и определяет, что денежная эмиссия осуществляется исключительно Центральным банком РФ, основной функцией которого является защита и обеспечение устойчивости рубля.

Кроме этого, на основании ст. 103 Конституции устанавливает, что Председатель Центрального банка РФ назначается на должность и освобождается от должности Государственной Думой Федерального собрания.

Федеральные законы

Центральным, основным федеральным законом является Гражданский кодекс РФ.

Общие положения, регулирующие порядок образования юридических лиц, которыми являются кредитные организации, способы обеспечения обязательств, в частности кредитных, принципы построения договорных отношений и т.д., содержатся в первой части ГК, более детально кредитные отношения отражаются в части второй ГК, гл. 42 которой имеет название "Займ и кредит", а § 2 целиком посвящен кредиту. Нормы гл. 42 устанавливают понятие кредитного договора, условия его заключения, а также взаимоотношения сторон, возникающие при предоставлении кредита.

В качестве одного из основных законов, регулирующих кредитные отношения, можно назвать Федеральный Закон от 02.12.1990 N 395-1 "О банках и банковской деятельности" .

Прежде всего, указанный закон среди прочих банковских операций в ст. 5 определяет такую банковскую операцию, как размещение денежных средств от своего имени и за свой счет, что выражается фактически в предоставлении кредитов юридическим и физическим лицам.

Кроме этого, указанный закон определяет общие положения и требования к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, требования к уставному капиталу, учредительным документам, управлению в кредитной организации, порядку регистрации кредитных организаций и лицензирования банковских операций, требования к кредитным организациям в отношении обязательного резервирования, осуществления защиты интересов клиентов кредитных организаций, обслуживания клиентов, а также взаимоотношения между кредитными организациями и общие положения о бухгалтерском учете в кредитных организациях.

Иные федеральные законы также регулируют взаимоотношения, возникающие в процессе осуществления кредитной организацией и заемщиком, однако эти федеральные законы можно отнести к регулированию кредитных отношений только косвенно. К таким федеральным законом можно отнести:

Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ - в части одобрения заемщиком совершения крупных сделок, в том числе займа, кредита, залога, поручительства или нескольких взаимосвязанных сделок;

Федеральный закон «Об ипотеке (Залоге имущества)» от 16.07.1998 N 102-ФЗ - в части государственного регулирования, процедуры и регистрации ипотеки, как способа обеспечения кредитного обязательства;

Федеральный закон от 26 марта 1998 года №41-ФЗ "О драгоценных металлах и драгоценных камнях" - в части регулирования такого способа обеспечения кредитных обязательств, как предоставления в залог драгоценных металлов и драгоценных камней.

Помимо приведенных выше федеральных законов отношения, возникающие в процессе взаимодействия сторон по поводу осуществления кредитования, регулируются иными федеральными законами.

Нормативно-правовые акты Центрального банка

В соответствии со ст. 7 Федерального закона № 86-ФЗ "О Центральном банке РФ": Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. В сфере регулирования кредитных отношений можно привести следующие акты ЦБ РФ:

Положение N 54-П от 31 августа 1998 г. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), определяющее порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам - юридическим и физическим лицам, в том числе другим, и возврату (погашению) клиентами банков полученных денежных средств, а также порядок ведения бухгалтерского учета указанных операций»

Положение N 302-П от 26 марта 2007 г. «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, устанавливающее единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации»

Таким образом, рассмотрев систему нормативно-правовых актов, регулирующих кредитные отношения, можно сделать вывод о многообразии законодательных актов, а также необходимости приведения различных актов в соответствие с действующим законодательством, а также поставить проблему кодификации банковского законодательства и выделения сектора кредитного законодательства для детального и четкого регулирования кредитных отношений.

2 Кредитные организации как основной элемент кредитной системы.

2.1 Кредитные организации банковского типа. Их функции.

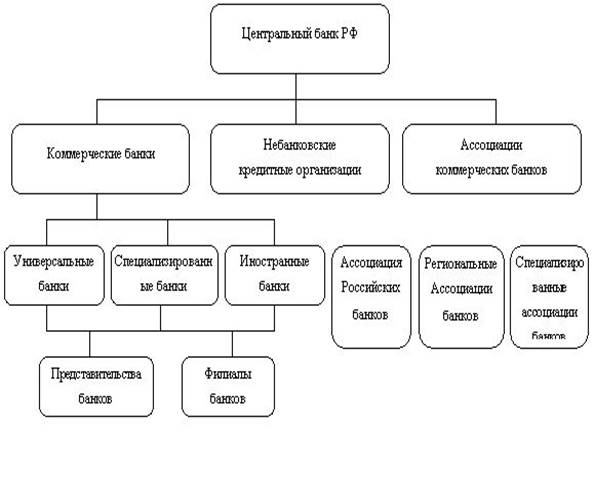

В соответствии с Федеральным законом «О Банках и банковской деятельности» банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков (Приложение №1).

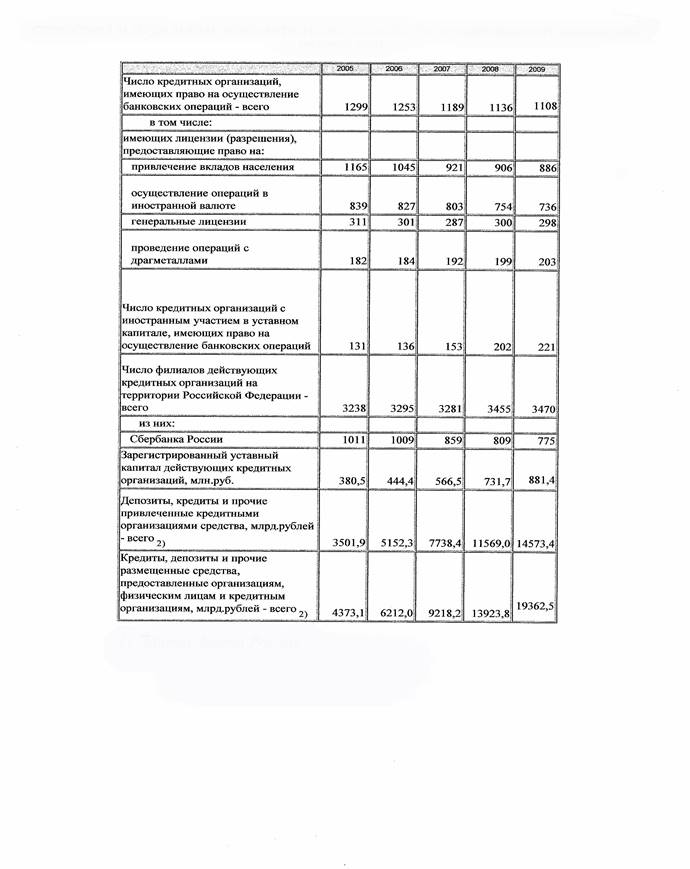

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные законом. (Приложение №2)

Кредитные организации бывают двух видов: банки и небанковские кредитные организации. Их объединяет и одновременно отличает от всех прочих субъектов экономики и предпринимательства одно качество – специализация на финансовых (денежных) отношениях (операциях), рыночных не только по форме, но и по существу.[1]

Банки — непременный атрибут товарно-денежного хозяйства. Исторически они шли «рука об руку»: начало обращения денежной формы стоимости можно считать и началом банковского дела, а степень зрелости, развития банковской деятельности всегда так или иначе соответствовала степени развитости товарно- денежных связей в экономике.

Банк

— кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Сущность банка полнее раскрывают его функции.

Первой и основной функцией банка является функция собирания, аккумуляции временно свободных денежных средств. При этом необходимо учитывать ряд особенностей такой аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие временно свободные средства. Собранные денежные ресурсы используются им не на свои, а на чужие потребности. Собственность на аккумулируемые и перераспределяемые ресурсы остается у первоначального кредитора (клиентов банка). Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение — лицензия.

Следующей функцией банков можно смело назвать кредитование предприятий, государства и населения. В современных условиях развития предпринимательства, малого и среднего бизнеса, это очень важная и актуальная функция. Так как для развития частного бизнеса, в развивающейся рыночной экономике, требуется значительные финансовые вложения, которые можно получить либо через банк, либо путем получения иностранных инвестиций. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. За счет банковских кредитов осуществляется финансирование промышленности, сельского хозяйства, торговли, а также обеспечивается расширение производства.

Банки предоставляют ссуды потребителям на приобретение товаров длительного потребления, способствуя, тем самым, росту их уровня жизни. И, наконец, так как государственные расходы не всегда покрываются доходами, банки кредитуют финансовую деятельность правительства.

Третья функция банка — функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов; Благодаря системе расчетов банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

Четвертая функция банка — посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения. Находясь между клиентами, совершая по их поручению платежи, банк выполняет тем самым посредническую миссию. Однако это — не примитивная, элементарная посредническая деятельность. Банк может по крупицам аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и направить огромные денежные ресурсы только одному субъекту. Банк может брать деньги у клиентов на короткий срок, а выдать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, а перераспределить их в другие отрасли и совершенно другие регионы. Находясь в центре экономической жизни, банк, таким образом, получает возможность трансформировать или изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства. Посредническая функция с учетом всего этого становится скорее функцией трансформации ресурсов. Разумеется, банки не имеют реальной возможности, да и не имеют права увеличивать кредит всякому клиенту, который в нем нуждается, поскольку они сами работают преимущественно на чужих деньгах. К тому же повышенный риск невозврата кредита, связанный прежде всего с недостаточно эффективной работой предприятий, обязывает банк проводить сдержанную кредитную политику.

2.2 Характеристика банковских операций.

Банк постоянно проводит самые разнообразные финансовые действия, именуемые его операциями (сделками). Каждая такая операция – это определённые профессиональные действия работников банка. Вся совокупность таких операций в первом приближении делится на две группы – пассивные

и активные

операции.

Пассивные операции банка. (Приложение №3)

Это операции, в результате ведения которых увеличиваются денежные ресурсы, которыми банк реально располагает и может распоряжаться. Названные ресурсы состоят из двух комплексных частей – собственных средств банка и средств привлечённых. Соответственно можно определить конкретные направления деятельности банковских работников (виды пассивных операций), ведущие к наращиванию объемов, как собственных средств банка, так и ресурсов, привлекаемым им со стороны. Ими являются:

1.

операции накопления собственного капитала банка путем:

· формирования и последующего увеличения его уставного капитала (посредством выпуска и размещения акций или паев среди постоянного или растущего числа участников банка). Данные операции часто называют эмиссионными;

· формирования и последующего увеличения (в основном за счёт отчислений от прибыли) его специальных фондов;

· привлечения субординированных кредитов (займов);

2.

операции привлечения заемных средств в форме:

· внесения в банк юридическими и физическими лицами депозитов и вкладов;

· распространения среди клиентов банковских векселей и сертификатов, банковских карт;

· накопления средств на расчетных и других счетах клиентов, открытых ими в банке (внесение определенных сумм на вновь открываемые счета, зачисление на действующие счета клиентов денежных поступлений в их адрес или сумм их собственной выручки);

· получения кредитов и займов от других юридических и физических лиц.

Успешное ведение банком пассивных операций создаёт достаточное условие (одно из условий) для его активных операций.

Активные операции банка. (Приложение №4)

Представляют собой операции (действия его работников), в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят целесообразное применение, рассчитанное на получение доходов, или используются для обеспечения общих условий его деятельности без непосредственного расчета на получение дохода.

В общем случае основные виды активных операций (основные направления деятельности банковских работников), обеспечивающие банку получение доходов, следующие:

· кредитные (ссудные) - операции выдачи заемщикам денег в качестве банковского кредита. Кредитные операции, в ходе которых банки покупают (учитывают) векселя или принимают их в залог, принято называть учетно-ссудными;

· фондовые - операции вложения банком собственных средств и/или средств клиентов (как правило, по их распоряжениям) в ценные бумаги на организованном и неорганизованном биржевом рынке;

· расчетные (расчетно-платежные) - в основном операции зачисления средств на счета клиентов и оплаты со счетов их обязательств перед другими лицами. Данные операции являются активными (предполагающими размещение денег банка) в том смысле, что для своевременного проведения платежей по собственным и клиентским обязательствам банку необходимо часть средств постоянно держать на корреспондентских счетах в Центральном банке, других банках, расчетных (клиринговых) центрах;

· инвестиционные - операции вложения банком своих средств в акции и паи (т.е. в уставные капиталы) других юридических лиц в целях совместной хозяйственно-коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов;

· комиссионные и гарантийные.

Перечисленные и некоторые другие операции, как уже отмечено, являются доходными. Однако такую их характеристику нельзя считать постоянной и неизменной; в зависимости от разных обстоятельств они могут оказываться высокодоходными, низкодоходными, приносящими доход стабильный или нестабильный, бездоходными или даже убыточными. Поэтому банку так важно точно определять свои рыночные приоритеты и свою специализацию на каждый данный период деятельности.

Часть активных операций банка как операций размещения его средств (подчас безальтернативного), абсолютно необходимых как общие условия его нормального стабильного функционирования, заведомо не приносит доходов (на этом основании данные средства некорректно именуют «неработающими активами»). Имеются в виду главным образом:

· наличные деньги в хранилище и операционных кассах банка, большинство операций с наличностью;

· деньги, депонированные в ЦБ в качестве обязательных резервов;

· остатки средств на основном корреспондентском счете банка в ЦБ, иногда на корреспондентских счетах в других банках; средства в расчетных центрах;

· беспроцентные кредиты (если такие выдавались) или кредиты пролонгированные, когда проценты за них не платятся;

· капитальные вложения в основные средства и др.

Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России. К специализированным банковским институтам, действующим по лицензии, относятся: брокерские и дилерские фирмы; инвестиционные и финансовые компании; пенсионные фонды; кредитные союзы; кассы взаимопомощи, ломбарды; благотворительные фонды; лизинговые и страховые компании. Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

К небанковским учреждениям кредитной системы следует отнести следующие структуры: ломбард; кредитное товарищество; кредитное общество; кредитный союз.

Ломбард - кредитные учреждения, предоставляющие деньги в ссуду на короткий промежуток времени, под залог движимого высоко ликвидного имущества. В залог в ломбард принимаются различные ценные вещи, в том числе драгоценности, кроме ценных бумаг, как правило оценочная стоимость принимаемых в залог вещей не составляет более 50% их реальной рыночной стоимости.

Преимущества ломбарда перед банком заключается в том, что процедура получения денег в ломбарде предельно упрощена и занимает минимум времени, что позволяет заемщику практически сразу получить деньги.

Специфические операции, оказываемые ломбардами это и принятие на хранение средств клиента и продажа заложенного имущества на комиссионных началах, в связи с эти ломбард может иметь свои торговые точки и склады для хранения имущества. Как правило, в ломбарде не оформляется договор залога, а выдается залоговый билет, который подтверждает выдачу ссуды и передачу в залог имущества.

Кредитный союз – образование, возникающие в результате объединения нескольких физических лиц, мелких групп заемщиков объединяющихся либо по профессиональному признаку, территориальному признаку с целью предоставления краткосрочного потребительского кредита.

Основные источники формирования средств: оплата паев участниками, членские взносы. Основные операции: привлечение вкладов; выпуск займов; предоставление ссуд своим членам; торговые и посреднические операции.

Кредитные товарищества - создаются в целях кредитования кооперативов, арендных предприятий, малого и среднего бизнеса. Капитал формируется посредством внесения вступительного взноса и покупки паев, которые при выходе из общества не возвращается.[2]

Российские кредитные союзы не занимают и не будут занимать значительного места в финансовом секторе. Достаточно сказать, что размер вклада одного пайщика репрезентативного кредитного союза колеблется от 2 тыс. до 3 тыс. рублей. Однако в России кредитные союзы становятся факторами социальной стабильности, они удовлетворяют финансовые потребности домашнего хозяйства и представляют собой институт «спокойных» финансов.

Это вид финансовых вложений в современной России оказывается наиболее устойчивым, хотя и не высокодоходным. Но поскольку доходы этих займов поступают самим же пайщикам, интересы пайщиков как заемщиков и как сберегателей всегда можно сбалансировать при грамотном финансовом управлении и при грамотном использовании демократических процедур управления в кредитном союзе. Разумеется, сказанное не значит, что у кредитных союзов не возникают проблемы. Ода из насущных проблем – статус кредитного союза. Очевидно, что кредитный союз как потребительский кооператив, не имеющий целью своей деятельности извлечение прибыли, является некоммерческой организацией и не попадает под статус кредитных организаций.

Вместе тем правовая база кредитных союзов как кредитных потребительских кооперативов граждан – ст. 17 Конституции РФ, а так же ст. 116 Гражданского Кодекса, необходимая, но абсолютно не достаточная юридическая основа их деятельности.

На современном этапе произошло возрождение некогда популярных паевых инвестиционных фондов (ПИФ). Образуется он за счет аккумулирования средств участников с последующим их инвестированием в различные финансовые активы. Данный фонд не является юридическим лицом. Доверительное управление им в интересах инвесторов осуществляет управляющая компания паевого инвестиционного фонда.

Имущество ПИФа состоит из переданных в доверительное управление средств инвесторов и приращенного имущества, в том числе имущественных прав, приобретенных управляющей компанией в процессе доверительного управления средствами инвесторов. Состав и структура ПИФа строго определены нормативными актами ФКЦБ.

Безусловным плюсом является формализованность отношений сторон (пайщик – управляющий). Условия договора о доверительном управлении между сторонами определенны правилами и проспектом эмиссии. Подтверждением собственности на часть имущества фонда служит выписка из реестра пайщиков ПИФа, в которой указано количество паев, находящемся на лицевом счете пайщика. Все это служит основой привлечения массового мелкого инвестора. Кроме того, размер активов ПИФа ничем не ограничивается, и управляющий может аккумулировать сколько угодно большую сумму активов. Это дает возможность желающим приобретать паи без ограничений. Единственные, кому нельзя становиться инвесторами ПИФов, - это государственные органы и органы местного самоуправления.

В настоящее время доверие инвесторов к долгосрочным инвестициям и инвестиционным институтам достаточно слабо.

Но постепенно, благодаря созданию информационной открытости, недоверие начинает ослабевать и все больше проявляется интерес к инвестиционным фондам.[3]

2.4 Функционирование кредитной системы в Орловской области.

В настоящее время мировая экономика переживает масштабный финансовый кризис. Несмотря на влияние мирового финансового кризиса на экономику России и ее банковский сектор, предотвращение повторения подобных кризисных явлений в отечественной банковской системе в будущем предполагает разработку стратегий, отвечающих стабильным целям развития.

В экономике Орловской области промышленность играет важную роль. По данным Минэкономразвития России, Орловская область входит в двадцатку регионов страны, где отечественные и зарубежные инвестиции работают наиболее эффективно. Повышение инвестиционной активности в регионе создает предпосылки к увеличению активов кредитных организаций.

Позитивные изменения в реальном секторе экономики Орловской области, в последние годы, увеличение доходов бюджета сформировали предпосылки для улучшения уровня жизни населения региона.

Таким образом, постепенный рост источников погашения кредитов у физических лиц в совокупности с проводимой администрацией Орловской области социальной поддержкой населения определял в докризисный период возможность расширения привлеченных средств банковского сектора региона.

Динамика развития рынка банковских карт в Орловской области так же позитивна, о чем свидетельствует рост количества распространенных филиалами кредитных организаций банковских карт, развитие инфраструктуры, предназначенной для выдачи наличных денежных средств, а также увеличение обороа денежных средств по ним. Однако особенности макроэкономического развития региона в совокупности с низкими доходами основной массы населения не позволяют быстро преобразовать структуру расчетов, сдерживают внедрение безналичных расчетов с применением платежных карт. В целом банковские учреждения Орловской области объективно продолжают совершенствование современных банковских технологий и форм обслуживания реального сектора экономики.

Таким образом можно выявить следующие тенденции:

· рост экономических показателей региона предпределяет устойчивое развитие регионального банковского сектора;

· факторы социокультурной подсистемы имеют некоторые отрицательные оценки, в частности, несмотря на положительную в последние годы динамику роста денежных доходов населения, сохраняется усиливающаяся их дифференциация;

· в технологической подсистеме, имеющей стратегическое значение для банковской сферы региона, основные тенденции характеризуются недостаточностью капитальных вложений в технологическое перевооружение; к позитивным тенденциям можно отнести: совершенствование современных банковских технологий и форм обслуживания реального сектора экономики;

· состояние политической обстановки отличается преобладанием позитивных оценок, что обусловлено ожиданиями высоких результатов от развития раз-личных форм межрегионального сотрудничества.

Региональная сеть функционирующих в Орловской области кредитных организаций в последний период расширялась, наблюдалась устойчивая тенденция роста числа банковских офисов. Этому способствовала положительная направленность процессов, происходящих в экономике и социальной сфере, увеличение спроса на банковские услуги со стороны хозяйствующих субъектов и населения, а также стремление кредитных организаций других регионов (22 филиала иногородних банков) в большей степени использовать потенциал рынка Орловской области. Банками региона достаточно активно проводится в жизнь программа обеспечения максимального доступа банковских продуктов.

Банки региона продолжают ориентировать свою деятельность на выполнение первостепенной функции – перераспределение свободных денежных ресурсов из одних сегментов экономики в те, где эти ресурсы необходимы.

Структура спроса на кредиты меняется, с одной стороны, в пользу долгосрочных кредитов, с другой стороны – среднего и малого бизнеса, а также населения.

Оживлению в сфере долгосрочного кредитования способствовали позитивные процессы, происходящие в формировании ресурсной базы банковского сектора области, и прежде всего – устойчивый рост депозитов населения, включая их долгосрочную компоненту.

Таким образомопределились следующие – докризисные тенденции развития банковского сектора Орловской области:

высокими темпами увеличивались активы,

расширялась ресурсная база банковских учреждений, особенно за счет привлечения средств населения. Рост доверия к банкам и филиалам со стороны кредиторов и вкладчиков стал одним из наиболее важных признаков прочности банковского сектора;

одновременно с расширением масштабов банковской деятельности в регионе сохранились и даже усилились риски, присущие финансовому посредничеству;

на рынке банковских услуг региона наблюдалось определенное развитие конкуренции, особенно за вклады физических лиц. В результате доля Сбербанка России в привлеченных во вклады средствах физических лиц имела тенденцию к снижению. В целом остатки банковских вкладов в расчете на одного жителя области возросли;

банки и филиалы области успешно обслуживали постоянно возрастающие объемы финансовых потоков;

Таким образом, потенциал развития банковского сектора нашего региона далеко не исчерпан: он может и должен играть в экономике более значимую роль, несмотря на существование таких внешних сдерживающих факторов, как высокие риски кредитования и ограниченные ресурсные возможности банков и филиалов.

3 Роль кредитной системы в развитии экономики.

3. 1 Роль кредитной системы в развитии экономики.

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы – максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народного хозяйства и повышения роли кредита в системе экономических отношений.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного каптала, т. е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала, (т. е. денежного) в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные капиталы и доходы предприятий личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Капитал физически в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречия между необходимостью свободного перехода капитала из одних отраслей производства в другие и закреп леностью производственного капитала в определенной натуральной форме. Он позволяет так же преодолевает ограниченность индивидуального капитала.

В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег он может обеспечить в период перехода к рынку создание базы для ускоренного развития внедрение их новых способов. Все это будет способствовать экономии издержек обращения и повышению уровня общественного производства в целом.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Переход России к рыночной экономике, повышение эффективности ее функционирования. Создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественные кредитования тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ, социально-экономического развития. Государство может использовать кредит для стимулирования капиталовложений, жилищного строительства, экспорта товаров, освоение отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внеэкономическом пространстве.

3.2 Пути развития банковской системы России.

Приоритеты денежно-кредитной политики.

В связи с повышением открытости российской экономики и финансовой системы, на приоритеты денежно-кредитной политики всё в большей степени влияет мировая конъюнктура. Объёмы эмиссии и денежного предложения, рост монетизации практически полностью определяются потоками экспортной выручки.

Необходимо пристальное внимание уделять развитию рынка государственного долга. Регулирование требует наличия в портфеле активов банковской системы низкорискованных активов – госбумаг, поскольку без них банкам гораздо сложнее выполнять требования по достаточности капитала. Однако слабое развитие этого рынка в условиях профицита бюджета ограничивает возможности банков.

Принципиально неверно финансировать чужие экономики, в то время как Россия остро нуждается в инвестициях.

Наряду с конкретными проблемами развития финансовых рынков необходимо решить стратегическую задачу введения в рыночный оборот активов, не представленных в настоящий момент на рынках капитала.

Наращивание долгосрочной ресурсной базы банков.

Удлинение ресурсной базы банковской системы даст возможность с меньшим риском предоставлять долгосрочные кредиты экономике, спрос на которые постоянно увеличивается. Только через развитие инструментов долгосрочного кредитования технического перевооружения промышленности Россия может совершить инвестиционный рывок, преодолев технологическое отставание и решив проблему зависимости экономики от экспорта сырья.

Рост вкладов населения – существенный фактор удлинения ресурсной базы банков.

Необходимо максимально вовлечь в банковский оборот самые «длинные» ресурсы экономики - пенсионные и бюджетные средства.

Банковские облигации и сертификаты должны стать одним из дополнительных финансовых инструментов аккумулирования банками средств на средние и длинные сроки.

В целях развития кредитного рынка необходимо создание правовых возможностей по секьюритизации активов.

Рост рентабельности и п

овышение капитализации

банков.

Важнейший путь повышения капитализации банков - увеличение инвестиционной привлекательности банковского капитала.

Сдерживает повышение уровня рентабельности банков чрезмерный объем затрат. Он не позволяет кредитным организациям снижать процентные ставки и расширять доступ предприятий и населения к банковским кредитам.

Наряду с реализацией мер по повышению рентабельности банков, необходимо упростить процедуры регистрации капитала и размещения акций, а такжеснять ряд ограничений, необоснованно занижающих величину капитала банковской системы.

Поддержание банковской ликвидности. Рефинансирование и межбанковский рынок.

В целях укрепления стабильности банковской системы, поддержания ее текущей ликвидности и бесперебойного осуществления расчетов кредитным организациям необходимо обеспечить эффективное функционирование механизма пополнения банковской ликвидности в виде операций рефинансирования со стороны Банка России.

Система рефинансирования Банка России должна строиться на принципах равного и максимально широкого доступа кредитных организаций к инструментам Банка России. Кредиты должны обладать достаточной гибкостью, позволяющей получить кредит в короткий срок, а также предусматривать условия обеспечения, соответствующие обычной кредитной практике.

Наряду с развитием и укреплением системы рефинансированиянеобходимо активнее использовать возможности межбанковского кредитного рынка для перераспределения средств между банками с избыточными и с недостаточными ресурсами.

Совершенствование банковского надзора.

Сложившееся в российской банковской системе чрезмерное вмешательство надзорных органов является фактором, сдерживающим развитие банковского бизнеса.

Для того, чтобы система банковского надзора в России стала эффективной, была в состоянии упреждать возникновение и развитие локальных и системных кризисов необходимо серьезное совершенствование подходов к оценке деятельности банков.

Банку России необходимо в короткие сроки перейти к системе дифференцированного надзора. Объём надзорных требований и процедур должен определяться финансовым состоянием каждого конкретного банка и степенью соответствия его деятельности нормам действующего законодательства.

На современном этапе приоритетом работы Банка России должен быть контроль за качеством капитала банков, за системами управления рисками, за качеством работы систем внутреннего контроля в банках.

Необходимо совершенствовать процедуры выявления и реагирования на финансовые трудности кредитных организаций, оптимизировать процедуры ликвидации нежизнеспособных кредитных организаций.

3.3 Зарубежный опыт функционирования кредитной системы.

Общие признаки построения банковских систем зарубежных стран:

1. Уникальность систем, обусловлена национальными традициями, историческим опытом. Банковские системы разных стран, их организационная структура зависят от многих факторов, к числу которых наряду с историческими, национальными традициями следует отнести и степень развития товарно- денежных отношений в стране, общий уровень роста экономики, способы регулирования денежного обращения и др.

2. Положение банков на рынке ценных бумаг. Исторические, национальные особенности построения банковских систем проявляются также в том, что в отдельных странах не существует четкого разграничения между коммерческими и инвестиционными банками, что определяется положением последних на рынке ценных бумаг.

3. Система надзора за деятельностью коммерческих банков. Можно выделить 3 группы стран, отличающихся способами построения надзорных структур, местом и ролью ЦБ в этих структурах:

- страны, в которых надзор осуществляется ЦБ.

- страны, в которых контроль выполняется не ЦБ, а другими органами.

- страны, в которых контроль производится ЦБ совместно с другими органами.

4. Уровни банковских систем. Совокупность действующих в стране банков может иметь одно- либо двухуровневую организацию. Одноуровневый вариант построения банковской системы может быть в случаях, когда:

- в стране еще нет ЦБ;

- в стране есть только ЦБ;

- ЦБ выполняет все банковские операции, конкурируя с другими банками.

Банковская система США.

Американская банковская система состоит из Совета Управляющих Федеральной Резервной Системой, 12 федеральных резервных банков, и множества коммерческих банков. Совет Управляющих ФРС является основным органом государственной политики в отношении всей банковской системы. Главными функциями ФРС являются:

- хранение вкладов и резервов КБ и других депозитных учреждений;

- предоставление услуг для быстрой инкассации чеков;

- выполнение роли фискального агента Федерального правительства;

- надзор за деятельностью банков- членов;

- регулирование предложения денег в интересах экономики в целом.

Семь членов Совета назначаются президентом с одобрением Конгресса на срок полномочий 14 лет, но вместе с тем каждые 2 года заменяется один член Совета.

ФРС делит США на 12 округов, каждый из которых имеет один ЦБ, а в некоторых случаях один или несколько отделений ЦБ. Двенадцать федеральных резервных банков имеют 3 главные особенности. Они являются, во- первых, ЦБ, во- вторых, квазиобщественными банками, в третьих, банками банкиров.

В кредитной системе США в конце 70-х начале 80-х годов возникли новые кредитно- финансовые учреждения – взаимные фонды денежного рынка ( ВФДР), а также ряд новых депозитных счетов совмещающих черты срочных вкладов и вкладов до востребования. ВФДР являются учреждениями небанковского типа и выполняют следующие операции: привлечение средств путем эмиссии акций; купля- продажа краткосрочных ценных бумаг крупного достоинства.

Кредитные союзы США- это кредитные учреждения банковского типа. В 1977 году кредитные союзы стали открывать счета, против которых выписываются расчетные траст- счета СД, аналогичные НАУ.

Банковская система Франции.

Во Франции банковская система состоит из трех уровней: ЦБ, КБ, специализированные кредитно-финансовые учреждения. В их числе инвестиционные, ипотечные, внешнеторговые банки, страховые и финансовые компании, пенсионные фонды и т. д.

Виды кредитных учреждений:

- Банк Франции- ЦБ;

- Банки универсального типа;

- Банки взаимного кредита;

- Сберегательные и пенсионные кассы;

- Учреждения муниципального кредита.

Кроме кредитных учреждений, существуют финансовые общества и специализированные финансовые институты.

Специфика организации сберегательного дела во Франции состоит, во- первых, в сочетании частных сберкасс и Государственной национальной сберкассы, которые конкурируют между собой, а также с банками, Управлением почтовых чеков, различными кредитными учреждениями. Процентные ставки дифференцируются в зависимости от срока, суммы, вида вклада.

Условно можно выделить 4 основные черты, присущие французской банковской системе:

1. высокий уровень развития;

2. разнообразие субъектов банковской деятельности;

3. развитие сети отделений и филиалов французских банков за границей, а также иностранных банков во Франции.

Консультационную деятельность в банковской системе Франции выполняют два органа: Национальный совет по кредиту и Консультативный комитет клиентов. Наряду с этими органами в банковскую систему входят органы, наделенные правом принятия решения: Комитет по регламентации банковской деятельности и Комитет кредитных учреждений. Контроль за деятельностью кредитных учреждений осуществляет Банковская комиссия, которая ведет за этими учреждениями административный юридический надзор.

Банковская система в условиях кризиса экономики не может быть сильной. Поэтому ее совершенствование с учетом мирового опыта напрямую зависит от развития рыночных отношений. Опыт США, Франции и развитых западноевропейских стран свидетельствует, что по мере развития рыночных отношений и самостоятельности банков в структуре их кредитных операций могут произойти определенные сдвиги. Они связанны с появлением новых объектов кредитования, новых приемов поддержания ликвидности банковской деятельности, что в свою очередь повлияет на оргструктуру КБ, а возможно и банковской системы в целом.

Заключение

Подводя итог сказанному, можно определенно сделать вывод о том, что банки сегодня – основная составная часть кредитно-финансовой системы любой страны. Кредитные системы развитых стран имеют различную структуру, но характерно то, что есть и общие черты: во всех развитых странах существуют двухступенчатые банковские системы – Центральный и коммерческие банки. Что касается коммерческих банков, то они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). И это характерно для всех развитых стран. Наблюдается общая тенденция к специализации на более доходных операциях.

Практика банковского дела за рубежом представляет большой интерес для складывающейся в России новой хозяйственной системы. Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

Таким образом, формирование понятия о кредитной системе, ее уровнях, основных элементов должно помочь в дальнейшей работе будущих специалистов в области экономики.

Библиографический список

1. Гражданский кодекс Российской Федерации.

2. Федеральный закон «О банках и банковской деятельности».

3. Федеральный закон от 26 марта 1998 года №41-ФЗ "О драгоценных металлах и драгоценных камнях"

4. Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ

5. Жуков Е.Ф. , Н.М. Зеленкова, Л.Т. Зеленкова» Деньги. Кредит. Банки»: Учебник для Вузов – 3е изд. Перераб. и доп. – М: ЮНИТИ-ДАНА,2005. – 703с.

6. Жуков Е.Ф. «Банки и небанковские кредитные организации и их операции»: Учеб. пособие. М.: Вузовский учебник. – 2005. – 491с.

Лаврушин О.И. «Деньги Кредит Банки»: Учебник. – М.: КНОРУС, 2006 – 560 с.

8. Павлодский Е.А. «Кредитные организации в России: правовой аспект». – М.:Волтерс Клувер, 2006. - 624 с.

Приложения

Приложение №1

Двухуровневая банковская система

Приложение №2

Структура и отдельные показатели деятельности кредитных организаций

Приложение №3

Структура пассивов банков

Приложение № 4

Структура активов банков

[1]

Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учеб.пособие /под ред. А.М. Тавасиева. М.: Финансы и статистика, 2005.

[2]

Жуков В.Ф. Банки и небанковские кредитные учреждения: Учебник. – М.: Изд-во «Вузовский учебник», 2005. – с. 96-97.

[3]

Жуков В.Ф. Банки и небанковские кредитные учреждения: Учебник. – М.: Изд-во «Вузовский учебник», 2005. – с. 112, 115.

|