| СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

филиал в г.Калуге

Кафедра финансов и кредита

Допущена к защите

Заведующий кафедрой

_______________Косихина О.П.

«___» ____________ 2004г.

Дипломная работа

на тему : «Денежная система и денежное обращение в РФ, роль ЦБ в их регулировании»

Студент: ___________Комонова И.М.

подпись

ФиК отделения

VI курса, группа Ф-006 группы

Научный руководитель

к.э.н. ___________Тютин Д.В.

подпись

Калуга - 2004

СОДЕРЖАНИЕ

стр.

Введение.. 3

Глава 1. Теоретические основы денежной системы и денежного обращения.. 6

1.1. Содержание цели, задачи денежной системы и денежного обращения

. 6

1.2. Роль Центрального в реализации денежно-кредитной политики

26

1.3. Инструменты регулирования Центральным Банком РФ денежной системы и денежного обращения

. 30

Глава 2. Анализ современного состояния денежной системы и денежного обращения в РФ... 34

2.1 Особенности денежной системы и денежного обращения в РФ

34

2.2. Факторы инфляционного процесса в РФ и роль ЦБ в регулировании инфляции

. 46

2.3. Роль бюджета в регулировании денежной системы и денежного обращения

. 59

Глава III. Перспективы развития системы денежного обращения.. 71

3.1 Направления совершенствования инструментария денежной системы и денежного обращения

. 71

3.2 Регулирование инфляции

. 73

Заключение.. 78

Литература.. 82

Введение

В данной работе будет рассмотрена денежная система и денежное обращение в России.

Актуальность выбранной темы обусловлена рядом причин:

Во-первых, в условиях перехода на рыночные отношения роль и значение денежных и финансово-кредитных рычагов резко возрастают. Денежная система – один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Во-вторых, денежная система оказывает существенное воздействие на рост валового внутреннего продукта и его главную часть – национальных доход, на развитее предприятий и отраслей народного хозяйства и положение широких слоев населения.

Не менее важным для обеспечения в расширенном воспроизводстве в народном хозяйстве являются укрепление денежного обращения и деятельность Центрального Банка страны. Развитие теории денег и денежного обращения в условиях рыночной экономики должно опираться на достижения не только отечественной, но и мировой экономической мысли. Процесс глобализации экономики влияет на развитие науки о деньгах, стимулируя взаимообогащение различных научных направлении исследования. Нe может быть чисто российской теории денег, хотя сохраняется ее специфика, обусловленная особенностями национальной экономики. Фундаментом творческого развития теории денег должно служить обновление её философской основы, её деидеологизация, использование новых рациональных подходов. Для совершенствования теории денег важно системное изучение их сущности, функции, роли в экономике с учетом взаимосвязи всех экономических категорий, взаимодействия социально-экономических и политических факторов.

Реклама

Системный подход определяет необходимость:

- рассмотрения денег как экономической категории в аспекте их прямой и обратной связи с процессом воспроизводства, основанным на плюрализме форм собственности;

- анализа взаимодействия функций и роли денег на национальном и мировом уровнях;

- исследования функционирования денег в различных сегментах рыночной экономики с учетом их особенностей;

- связи теории денег с практикой регулирования денежного обращения и проведения денежно-кредитной политики.

Целью работы является всестороннее изучение действующей практики и финансовой работы на различных уровнях экономики, сложившимся механизмом денежно-кредитных отношений в Российской Федерации; чтобы обосновать основные тенденции и закономерности развития денежного обращения и кредита, а также направления укрепления финансов и достижения финансовой стабилизации.

Предметом работы выступает денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством, объектом исследования являются финансово-денежные отношения, связанные с формирование, распределением и использованием фондов денежных средств государства, предприятий различных форм собственности., а также различные мнения авторов на данную проблему, которые будут рассмотрены в работе.

При написании работы был поставлен ряд задач:

Во-первых, изучить теоретические основы денежной системы, охарактеризовав следующие аспекты:

· содержание цели, задачи денежной системы и денежного обращения

· роль и функции ЦБ в реализации денежно-кредитной политики

· инструменты регулирования ЦБ денежной системы и денежного обращения

Во-вторых, дать оценку современному состоянию денежной системы и денежного обращения, затронув ряд проблем:

Реклама

· Особенности денежной системы и денежного обращения в РФ

· Факторы инфляционного процесса в РФ и роль ЦБ в регулировании инфляции

· Роль бюджета в регулировании денежной системы и денежного обращения

В-третьих, проанализировать перспективы развития системы денежного обращения, для этого необходимо рассмотреть

· направления совершенствования инструментария денежной системы и денежного обращения

· проблему регулирования инфляции

Исходя из поставленных задач, работа имеет следующую структуру:

В первой главе будут рассмотрены теоретические основы денежно системы и денежного обращения

Во второй главе будет проведен анализ современного состояния денежной системы и денежного обращения в РФ

В третьей главе будут рассмотрены проблемы и пути совершенствования денежного обращения в РФ.

Выбранная тема является достаточно изученной

В процессе написания работы были использованы следующие методы исследования:

· анализ,

· синтез,

· классификация,

· обобщение,

· логических выводов и ряд других.

Глава 1. Теоретические основы денежной системы и денежного обращения

1.1

. Содержание цели, задачи денежной системы и денежного обращения

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна.

Денежные системы сформировались в Европе в XVI-XVII вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний период. Объективную необходимость в единой, стабильной и эластичной денежной системе обусловили следующие причины: феодальная раздробленность, в том числе в монетном деле, которая препятствовала образованию национального рынка; товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы.

В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: системы металлического обращения, при которых денежный товар (благородные металлы) непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на металл; системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. [1]

При металлическом обращении в зависимости от металла, который в данной стране принят в качестве всеобщего эквивалента, и базы денежного обращения различают биметаллизм и монометаллизм. Биметаллизм - это денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя благородными металлами (обычно за золотом и серебром), предусматривая свободную чеканку монет из обоих металлов и их неофаниченное обращение. Существовали три разновидности биметаллизма: система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке; система двойной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от спроса на металлы, от экономической и политической ситуации в стране и мире; система "хромающей" валюты, при которой золотые и серебряные монеты служили законными средствами платежа, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет.

Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму. Монометаллизм - это такая денежная система, при которой один денежный металл (золото или серебро) служит всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости (банкноты, казначейские билеты, разменная монета), разменные на этот денежный металл (золото или серебро

В зависимости от характера обращения и обмена денежных знаков на золото в теории денег различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты. Золотой монометаллизм существовал до первой мировой войны (1914-1918 гг.) в форме золотомонетного стандарта. Золотомонетный стандарт характеризуется тем, что исчисление цен товаров осуществляется в золоте; во внутреннем обращении страны находятся полноценные золотые монеты, золото выполняет все функции денег; производится свободная чеканка золотых монет для частных лиц с фиксированным содержанием золота; находящиеся в обращении денежные знаки (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые монеты по нарицательной стоимости (например, в России 5-рублевый кредитный билет обменивался на 5 руб. золотом); допускаются свободный вывоз и ввоз золота и функционирование свободных рынков золота. Все это обеспечивало относительную устойчивость и эластичность денежной системы. [2]

В результате мирового экономического кризиса (1929-1933 гг.) были ликвидированы все формы золотого монометаллизма (в Великобритании - в 1931 г., в США - в 1933 г., во Франции - в 1936 г.) и утвердилась система неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. Знаки стоимости -банкноты, чеки, векселя, казначейские билеты - вытеснили золото из обращения. Оно осело в центральных банках, тезаврировалось в частных руках. К началу второй мировой войны ни в одной стране, кроме США, банкноты не обменивались на золото, а в США обмен долларов на золотые слитки (фактически продажа золотых слитков за бумажные доллары по твердой цене американского казначейства) производился только официальным органам иностранных государств. С середины 30-х годов XX в. в мире начинают функционировать денежные системы, основанные на обороте неразменных кредитных денежных знаков. [3]

Для денежных систем, построенных на обороте кредитных денег, характерны: вытеснение золота как из внутреннего, так из внешнего оборота и оседание его в золотых резервах (в первую очередь в банках), при этом золото продолжает выполнять функцию сокровища; выпуск наличных и безналичных денежных знаков на основе кредитных операций банков; развитие безналичного денежного оборота и сокращение наличного денежного оборота; создание и развитие механизмов денежно-кредитного регулирования со стороны государства.

После второй мировой войны в мире сложилась так называемая Бреттон-Вудсская денежная система, которая юридически была оформлена в 1944 г. на валютно-финансовой конференции ООН в г. Бреттон-Вудсе (США). Основные черты Бреттон-Вудсской системы были определены принятыми на Бреттон-Вудсской конференции статьями Соглашения (уставом) Международного валютного фонда (МВФ).

Бреттон-Вудсская валютная система представляла собой систему межгосударственного золотодевизного стандарта - по существу, золото-долларового стандарта. В 50-60-е годы она способствовала расширению международного торгового оборота, а также росту промышленного производства. В 70-е годы связи с ослаблением позиций США на внешнем рынке в результате сокращения золотых запасов страны мировая денежная система, основанная на использовании доллара как эталона ценности всех денежных единиц, потерпела крах. С 1 августа 1971 г. был прекращен обмен доллара на золото, отменена официально долларовая цена золота, роль резервных валют стали выполнять марка ФРГ и японская иена, а также СДР и ЭКЮ.

На смену Бреттон-Вудсской денежной системе пришла Ямайкская денежная система, оформленная Соглашением стран - членов МВФ в Кингстоне (о. Ямайка) в 1976 г. После ратификации странами этого Соглашения в апреле 1978 г. были внесены изменения в Устав МВФ. Новая денежная система характеризовалась следующими чертами:

· мировыми деньгами объявлялись специальные права заимствования в МВФ - СДР, которые становились международной счетной единицей;

· доллар США сохранял важное место в международных расчетах и в валютных резервах других стран, а также продолжал играть важную роль при расчетах условной стоимости СДР;

· юридически была завершена демонетизация золота, т.е. утрата золотом денежных функций, отмена его официальной цены; однако золото оставалось резервом государства и использовалось для приобретения ключевых денежных единиц других стран.

Далее рассмотрим общеэкономические особенности денежных систем:

Как любая система, денежная система состоит из ряда элементов. Выделяются следующие элементы денежной системы: название денежной единицы как единицы денежного счета, необходимого для выражения цены товара; масштаб цен; виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством; порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение; методы регулирования денежного обращения.

Денежная единица - это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делится на мелкие, пропорциональные части. В большинстве стран в настоящее время действует десятичная система деления. Так, 1 доллар США равен 100 центам, 1 английский фунт стерлингов равен 100 пенсам, 1 российский рубль равен 100 копейкам. Наименование денежной единицы складывается исторически. Однако в некоторых случаях (например, в период революции) государство может установить новое наименование денежной единицы. [4]

Так, во Франции, когда к власти пришел Бонапарт Наполеон, который стал императором Наполеоном I, было установлено такое наименование денежной единицы, как "наполендор". В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: "рубль" и "червонец". Масштаб цен - это средство выражения стоимости в денежных единицах, техническая функция денег. При металлическом обращении, когда денежный товар - металл -выполнял все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. Государства фиксировали масштабы цен в законодательном порядке. Первоначально весовое содержание монет совпадало с масштабом цен, что даже нашло отражение в названии некоторых денежных единиц (например, фунт стерлингов представлял собой фунт серебра). Однако в ходе исторического развития масштаб цен постепенно обособлялся от весового содержания монет. Это было связано с порчей монет (т.е. уменьшением веса или пробы монеты при сохранении ее прежней номинальной стоимости, которое предпринималось государством в условиях металлического денежного обращения с целью получения дохода в государственную казну), их снашиванием, переходом к чеканке монет из более дешевых металлов вместо дорогих (медных вместо серебряных). С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. И наконец, в результате валютной реформы 1976-1978 гг. (на основе Ямайкского соглашения) официальная цена золота и золотое содержание денежных единиц были отменены. [5]

В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены. Виды денежных знаков. В настоящее время ни в одной стране нет системы металлического обращения. Основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране. Банкноты (банковские билеты) - это вид денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. Появление банкнот было обусловлено развитием рыночных отношений в целом и кредитных в частности. Впервые банкноты были выпущены в обращение в конце XVII в. Центральные банки выпускали банкноты на основе учета (покупки) частных коммерческих векселей, которые служили их обеспечением. Наряду с векселями обеспечением банкнот являлось золото, находившееся в распоряжении центрального банка. Двойное обеспечение придавало "классическим" банкнотам высокую устойчивость и надежность. Выпущенные банкноты регулярно возвращались в центральный банк при наступлении срока платежа по учтенному векселю, а также при предъявлении их владельцами к размену на золото, так как в период золотого стандарта производился свободный размен банкнот на драгоценный металл.

После мирового кризиса 1929-1933 гг. размен банкнот на золото был окончательно прекращен. В современных условиях ни в одной стране банкноты не размениваются на благородный металл. Банкноты выпускаются строго определенного достоинства: в США обращаются банкноты в 1, 5, 10, 20, 50, 100 долларов, в Великобритании - 1, 5, 10 и 20 фунтов стерлингов, во Франции - 10, 50, 100 и 500 франков, в России - 5, 10, 50 и 100 рублей. Казначейские билеты - бумажные деньги, выпускаемые непосредственно государственным казначейством - министерством финансов или специальным государственным финансовым органом, как правило, для покрытия бюджетного дефицита. Казначейские билеты никогда не обеспечивались в отличие от банковских билетов драгоценными металлами и не подлежали размену на золото или серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась. Разменная монета - слиток металла, имеющий установленные законом весовое содержание и форму. Монеты чеканятся, как правило, казначейством, причем стоимость металла монеты соответствует лишь части номинала (разменной монеты). Монеты служат в качестве разменных денег и позволяют совершать любые мелкие покупки. Эмиссионная система - законодательно установленный порядок выпуска и обращения неразменных на золото кредитных и бумажных денежных знаков. Разные экономические и исторические предпосылки возникновения и использования кредитных и бумажных денег предопределили и разный порядок их эмиссии. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах исторически осуществляли: центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения; казначейство (министерство финансов или другой аналогичный исполнительный орган), выпускающее мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла). [6]

В настоящее время эмиссию неразменных на золото денежных знаков независимо от их вида осуществляют эмиссионные банки, которые организуют денежное обращение в стране и отвечают за его состояние. Поэтому нет четкой грани между кредитными и бумажными деньгами. И те и другие являются обязательными покупательными и платежными средствами на внутреннем рынке страны, а некоторые валюты - даже на внешнем рынке (конвертируемые валюты). Бумажные и кредитные деньги выступают в виде банковских билетов. Эмиссия банковских билетов осуществляется эмиссионным банком страны в процессе кредитования коммерческих банков государства; в процессе операций, связанных с покупкой иностранной валюты и государственных ценных бумаг. В результате происходит увеличение денежной массы как за счет увеличения остатка наличных денег, так и за счет увеличения остатков платежных или потенциально возможных платежных средств в сфере безналичных расчетов. В экономически развитых странах денежный оборот более чем на 95% осуществляется в форме безналичных расчетов. Поэтому и увеличение денежной массы в обращении происходит главным образом не за счет эмиссии банкнот (наличных денег), а благодаря депозитно-чековой эмиссии. [7]

Эмиссия банкнот связана с кассовым обслуживанием народного хозяйства: коммерческих банков, государственного бюджета, государственного долга и т.д., когда необходимо увеличение кассового резерва наличных денег. Депозитно-чековая эмиссия осуществляется в процессе кредитования эмиссионным банком коммерческих банков. Денежное регулирование представляет собой комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития. Во многих промышленно развитых странах с 70-х годов было введено таргетирование, т.е. установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита, которых придерживаются в своей политике центральные банки.

Денежное обращение - это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей в наличной и безналичной форме, обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве Базовыми категориями денежного обращения являются денежная единица, денежная масса, денежная система и денежно-кредитная политика.

Денежная единица - это исторически сложившаяся законодательно закрепленная национальная единица измерения количества денег, цен товаров и услуг. Законом о Центральном банке РФ установлено, что одной из основных целей деятельности банка являются защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

Денежная масса - это сумма наличных и безналичных денежных средств, а также других средств платежа. Денежно-кредитная политика представляет собой совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и тд.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов и т.д.).

Денежное обращение — достаточно сложная конструкция, соединяющая как основные сущностные характеристики денег, так и механизмы, и способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

· во-первых, отлаженность хозяйственного оборота и платежно-расчетной системы. Если нет этой отлаженности, то на пути движения денег возникают тромбы, замедляется хозяйственный и денежный оборот, растут неплатежи;

· во-вторых, способность обеспечить сбалансированность спроса и предложения на товарном рынке, не допускать дефицита товаров. В решении этой задачи исключительное значение имеет правильное определение количества денег в обращении,

· в-третьих, характер и степень влияния денежной массы на рост цен и инфляцию [8]

Избыточное насыщение деньгами хозяйственного оборота делает легкодоступным извлечение прибыли за счет роста цен, ослабляет конкуренцию. Недостаток денежной массы не только порождает натурализацию товарного обмена (бартер, взаимозачеты), нарушает ценовые пропорции, но и подрывает действенность налоговой системы, поскольку платежи в бюджет совершаются не "живыми" деньгами, а в натуральном эквиваленте; в-четвертых, хронический недостаток денежных средств у субъектов рынка для выплаты заработной платы, финансирования оборотных средств. Этот недостаток можно считать относительным, поскольку значительная часть денег циркулирует в теневой экономике, уходит от налогообложения и вывозится за рубеж, оседая на счетах оффшорных компаний.

Одним из основных ориентиров денежно-кредитной политики является денежная масса. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы. Исходной основой определения количества денег является сумма цен товаров. Учитывая, что одна денежная единица совершает несколько оборотов в год, количество денег в обращении прямо пропорционально сумме цен и обратно пропорционально скорости оборота денежной единицы. С развитием кредита, системы взаимных расчетов и погашения взаимоплатежей совокупная стоимость товаров и услуг уменьшается на сумму цен товаров и услуг, проданных ранее, срок оплаты которых наступает в текущем году. [9]

Длительное время денежные системы многих стран опирались на жесткую привязку денежной массы к золоту. Денежной единице соответствовало определенное количество золота, и, самое главное, держатели бумажных денег могли обменять их на золото. Динамика цен на золото играла исключительную роль в общей ценовой конъюнктуре и тем самым воздействовала на денежную массу. С отходом от этого золотого правила денежного обращения в качестве обеспечения денег выступают товарная масса и финансово-экономические активы, включая, конечно, и золото, и другие драгоценные металлы. Эти фундаментальные факторы формирования денежной массы продолжают действовать и в современной экономике, хотя общее факторное поле денежного обращения усложнилось.

С учетом опыта стран с рыночной экономикой Центральный банк РФ ведет расчеты следующих денежных агрегатов:

М0 - наличные деньги в обращении;

M1 = М0 плюс средства на расчетных, текущих и специальных счетах предприятий и организаций, плюс средства страховых компаний, плюс депозиты населения до востребования в Сбербанке и в коммерческих банках;

М2 = M1 плюс срочные вклады населения в Сбербанке;

М3 = М2 плюс сертификаты и облигации госзайма.

Состав денежных агрегатов неодинаков в разных странах. В США применяется более широкий состав денежных агрегатов. Например, в М2 включаются ценные бумаги по однодневным операциям репо (покупка и продажа ценных бумаг с обратным выкупом - продажей), депозитные счета денежного рынка; взаимные фонды денежного рынка (общего назначения, брокерские, дилерские). В М3 дополнительно к М2 включаются краткосрочные векселя казначейства, срочные соглашения о выкупе, заключаемые коммерческими банками.

Все денежные агрегаты выстраиваются в иерархичную систему: каждый последующий денежный агрегат включает в свой состав предыдущий. Денежные агрегаты отличаются по степени ликвидности, под которой понимается "возможность быстрой конвертации актива в наличность без каких-либо потерь его стоимости"'. Самой высокой ликвидностью обладает денежный агрегат М0 (наличные деньги), ликвидность Ml ниже, чем М0, но выше, чем М2, поскольку вклады до востребования должны быть возвращены вкладчику по его заявлению, а срочные вклады могут в течение всего срока вклада использоваться банком для своих целей и возвращаются вкладчику по истечении этого срока. Денежная масса М2 определяется движением наличных денег и безналичных средств, которые, в свою очередь, находятся в прямой зависимости от сбережений населения и остатков средств на счетах юридических лиц. Отсюда следует, что если процесс сбережений населения идет интенсивно, население доверяет банкам и держит свои деньги на их счетах, то Центральный банк имеет большие возможности увеличить денежную массу. Сбережения населения выполняют как бы функцию обеспечения новых денег.

Характеристика денежных агрегатов будет неполной без разъяснения понятия "денежная база". Денежная база - это сумма наличных денег (МО) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов. Эти деньги не только имеют большую ликвидность, но и показывают дееспособность Центрального банка, его возможности выполнять свои обязательства. Некоторые экономисты называют их сильными деньгами или деньгами "высокой эффективности", поскольку эта категория денег может прямо контролироваться Центральным банком, чего нельзя сказать о других элементах совокупной денежной массы. [10]

Например, количество и сумма банковских вкладов зависит не только от эффективности политики Центрального банка, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют. Для обоснования пределов роста денежной массы (М2) используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции. Его величина определяется как отношение М2 к денежной базе. Учитывая, что в денежную базу и в М2 входят наличные деньги, мультипликатор отражает увеличение вкладов населения и остатков средств юридических лиц. Если доля этих элементов в составе М2 увеличивается, то это означает, что основная часть денежной массы может увеличиваться в соответствии с величиной мультипликатора. Существенной спецификой денежного обращения в России является широкое использование иностранной валюты как для оплаты внешнеэкономических контрактов, так и в целях сохранности сбережении населения, сокращения потерь доходов от инфляции. В этой связи для анализа и прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-банковской системы, процессов долларизации и бегства капитала используется показатель широких денег, который включает агрегат М2 и депозиты населения в иностранной валюте в национальной банковской системе. Для определения величины широких денег используется среднегодовой валютный курс. Например, в 1996 г. депозиты в иностранной валюте составляли 12,8 млрд. долл., а в рублевом исчислении (с учетом курса рубля 5,5 тыс. руб. за 1 долл.) - 72 трлн. руб.; агрегат М2 - 220,8 трлн., широкие деньги - 292,8 трлн. руб. Как известно, значительная часть сбережений населения хранится дома в иностранной валюте. В 1996 г. "домашняя" валюта составляла 21,0 млрд. долл., или в рублевом эквиваленте - 116,8 трлн. руб. Вся сумма валютных денег составляла достаточно внушительную величину - 188,8 трлн. руб. Масса валютных денег более чем в 2 раза превышает наличные деньги вне банковской системы (МО) и составляет 85,5% от М2. Если бы денежное обращение основывалось только на отечественной валюте, то М2 должен быть на 85,5% больше. Масштабы замещения рубля долларом в общем денежном потоке настолько значительны, что можно считать, что в России сложилась по международной терминологии параллельная система денежного обращения, когда наряду с национальной денежной единицей активно циркулирует денежная единица иностранного государства, что ведет к сокращению эмиссионного дохода Российского государства.

Рассматривая проблему денежной массы необходимо изучить спрос и предложение.

Спрос на деньги и их предложение, пожалуй, самые сложные категории современной рыночной экономики. Это связано, во-первых, со сложностью экономической природы денег. Еще в прошлом веке было замечено, что "деньги для экономической науки - это то же, что квадратура круга для геометрии". Во-вторых, движение денег в современной экономике происходит не автономно, а в экономической системе с многоцелевой направленностью, где действуют как объективные, так и субъективные факторы. При этом роль денег неоднозначна, в одних экономических процессах они являются зависимой переменной (например, при стагнации экономики или гиперинфляции деньги теряют активную роль), а в других - при экономическом росте с использованием широкого спектра факторов - их роль весьма существенна. В-третьих, роль спроса на деньги, его позитивное воздействие на экономику в российских условиях намного меньше, чем в развитых рыночных экономиках, что связано с широкомасштабной трансформацией нашей экономической системы, в условиях которой многие экономические процессы неустойчивы, а поведение субъектов рынка носит зачастую ажиотажный характер.

К числу основных факторов спроса на деньги относятся следующие:

1) спрос на денежные средства, необходимые для осуществления хозяйственной деятельности, авансирования оборотных средств, выплаты заработной платы, для покупки товаров в розничной торговле и т.д. Этот вид спроса, который экономисты называют "спрос на сделки", включает две самостоятельные, но взаимозависимые компоненты - физическое количество товара (на макроэкономическом уровне - ВВП в неизменных ценах) и стоимость товара, выраженная в текущих ценах (на макроуровне -ВВП в текущих ценах); [11]

2) уровень и динамика всех видов цен (потребительских, производительных, закупочных в сельском хозяйстве, сметных цен строительства, транспортных тарифов, тарифов на коммунальные услуги и т.д.). Цены привязаны к отдельному конкретному товару, поэтому спрос на деньги опосредуется спросом на товар, но зависит от уровня и динамики цен. Если цены растут при том же количестве товаров, спрос на деньги увеличивается в соответствии с ростом цен.

Для нашей экономики характерен двукратный спад производства при одновременном росте цен и денежной массы. Кэмпбелл Р. Макконнелл и Стенли Л. Брю в книге "Экономикс" обращают внимание на ценовую компоненту денежного спроса и ее эквивалентность физическому объему производства: "Спрос на деньги для сделок изменяется пропорционально номинальному ВВП. Обратите внимание, что мы выделяем денежный, или номинальный, ВВП. Домашним хозяйствам или фирмам потребуется больше денег для сделок либо в случае роста цен, либо в случае увеличения объема производства. В обоих случаях долларовый объем заключаемых сделок будет большим. Эти два фактора, влияющих на спрос на деньги, согласуются с количественной теорией денег, поскольку согласно этой теории количество денег (М), исчисленное с учетом скорости обращения одной денежной единицы в среднем за год (V), равняется физическому объему продукции (Q), умноженному на цены (P):

MV = P ´ Q

Иначе говоря, денежная масса эквивалентна номинальному валовому национальному продукту, или, в упрощенном виде, сумме цен товаров, если не учитывать перераспределительных процессов и повторного счета материальных затрат, о чем было сказано выше;

3) спрос на финансовые активы. Кроме товарных сделок в современной экономике широко распространены операции с экономическими и финансовыми активами. Например, покупка недвижимости - это покупка экономического актива. Покупка ГКО, ОФЗ, покупка валюты, депозиты в банках, банковские сертификаты и т.д. и даже акции компаний, котирующиеся на бирже, - все это финансовые активы. Для их приобретения требуются деньги "высокой эффективности", т.е. наличные деньги (рубли или валюта) или наличные деньги в резерве Центрального банка;

4) процентные ставки на финансовые активы, которые выполняют функции цены активов. В российских условиях эти ставки намного превышают уровень рентабельности реального сектора. В 1994-1998 гг. доходность ГКО колебалась от 50 до 80%, а рентабельность реального сектора экономики - от 24 до 5%. Депозитные ставки в различных коммерческих банках также резко колебались - от 2-4% в Сбербанке до 30-60% в ряде коммерческих банков. Современная экономическая теория устанавливает обратную зависимость между спросом на деньги и ростом процентных ставок активов. Но в российских условиях, как мы покажем дальше, эта зависимость пока либо вообще не проявляется, либо слабо действует из-за поглощающего влияния других факторов. Более того, высокий уровень процентных ставок на финансовые активы поддерживает высокую конъюнктуру спроса на финансовые активы, снижает спрос на деньги "высокой эффективности" и для реального сектора экономики. Но в момент кризиса фондового рынка финансовые активы сбрасываются, и возникает ажиотажный спрос на наличные рубли и иностранную валюту;

5) скорость обращения денег. Чем выше скорость обращения, тем меньше при прочих равных условиях спрос на деньги;

6) совокупность валютных факторов из-за их неустойчивости и подверженности инфляции рубля, а также из-за принятого порядка формирования курса рубля. В современных российских условиях спрос на доллары превышает спрос на рубли, что делает актуальной задачу стимулирования спроса на рубли, с тем чтобы национальная денежная единица была главным ориентиром в деятельности субъектов рынка;

7) потребности в финансовом обеспечении предполагаемых затрат на инновации и инвестиции, т.е. потребности, выходящие за рамки текущего финансового оборота. Это то, что российские экономисты обычно считают спросом на деньги, необходимые для расширенного воспроизводства.

8) спрос на деньги зависит от применения современных финансовых и банковских технологий, отлаженности всей системы платежно-расчетного оборота. Например, Мишель Дотси, как пишут об этом Дж.Д. Сакс и Ф. Ларрен, «смог показать, что спрос на деньги снизился после внедрения электронного способа перевода ценных бумаг от одного владельца к другому»;

9) спрос на деньги зависит от интенсивности процессов сбережения денег как на счетах фирм, банков, так на личных счетах граждан, на депозитах, особенно срочных и страховых вкладов. Интенсивность образования сбережений измеряется остатками денежных средств на счетах. Рост сбережений расширяет возможности использования денег в безналичном обороте, поскольку прирост денег обеспечен тем, что часть ранее выпущенных денег находится в банковском обороте. Учитывая это свойство денег, Баумоль и Тобин считают, что глобальным фактором формирования спроса на деньги является "спрос на реальные денежные остатки". По их мнению, "для людей важна покупательная способность денег, а не их номинальная ценность". С учетом значения в формировании денежного спроса реальных остатков денежных средств совсем по-иному проявляется действенность ценового фактора. Для номинального роста остатков значение его сохраняется, а для роста реальных остатков этот фактор не имеет значения: "Спрос на реальные денежные остатки не подвержен воздействию изменений в уровне цен, но возрастает с ростом реального дохода и сокращается при росте номинальных процентных ставок".

Эмпирические исследования российской экономики показывают, что ценовой фактор остается одним из важнейших факторов формирования спроса на деньги. Вместе с тем состав денежных агрегатов, логика денежного обращения указывают, что если признать главной задачей денежно-кредитной политики содействие экономическому росту и благосостоянию человека, то создание стимулов для сбережений населения и их трансформации в накоплении должно способствовать расширению объективных границ для роста денежной массы, финансового обеспечения расширенного воспроизводства. Конфликт между ценовой компонентой денежной массы, ее ростом в соответствии с ростом цен и компонентой сбережений, определяющей пределы роста денежной массы, может быть настолько серьезным, что денежная масса становится фактором, блокирующим развитие экономики. В этом случае необходима система синхронных мер по восстановлению сбережений, их индексации, сдерживанию роста цен и обеспечению роста реальных доходов.

Подводя итоги изложенному, можно следующим образом определить спрос на деньги: это спрос на денежные средства, необходимые для товарного обращения, внешнеэкономических сделок для осуществления финансовых операций по приобретению государственных ценных бумаг. Решающее влияние на спрос на деньги оказывает динамика физического объема продукции, а также цены. Базовой основой спроса на деньги являются денежные остатки средства на счетах субъектов рынка и склонность субъектов рынка к сбережениям, доверие к национальной денежной единице и к кредитной политике Центрального банка.

В международных сопоставлениях скорость обращения денег определяется и как "количество трансакций (точнее, количество единиц ВВП), обслуживаемых единицей денег в течение определенного периода времени, например года". П. Самуэльсон, исследуя динамику скорости обращения денег, по данным статистики США за 1939-1960 гг., сделал следующий вывод: "Исторически наблюдается, что на протяжении длительного времени V (скорость обращения денег) проявляет понижательную тенденцию, несколько снижаясь по мере роста реального дохода. Кратковременные циклические колебания имеют противоположный характер - когда растут производство и реальные доходы, V, как правило, тоже повышается за короткое время; когда производство падает, V также снижается". В своих исследованиях наиболее приемлемых для США темпов прироста денежной массы Милтон Фридмен исходил из тенденций незначительного снижения скорости обращения денег.

Если вернуться к количественному уравнению обмена, то можно показать, что скорость обращения денег прямо пропорциональна темпам роста цен и объема ВВП (в неизменных ценах) и обратно пропорциональна росту денежной массы:

где Jv

- индекс скорости обращения денег;

Jp

- индекс цен;

Jm

- индекс денежной массы;

Jy

- индекс ВВП.

В нормальной экономике рост цен является фактором увеличения производства, финансовый сектор взаимоувязан с потоками движения ВВП, с физической экономикой, а не занят обслуживанием самого себя и извлечением нормы дохода, многократно превышающей норму прибыли в реальном секторе. Нужно также учесть структурные сдвиги в ВВП -повышение доли услуг, в первую очередь услуг финансово-банковской сферы.

Назовем основные факторы, определяющие предложение денег:

1) розничный товарооборот. От его объема и структуры зависят выручка торговых организаций, поступление выручки от пассажирского транспорта;

2) поступление налогов и сборов с населения;

3) поступления на счета по вкладам в Сбербанк и коммерческие банки;

4) поступление наличных денег от реализации государственных и других ценных бумаг;

5) золотовалютные резервы. Их увеличение создает условия для проведения активной денежно-кредитной политики на открытом рынке, при определении объема кредитных ресурсов и позволяет увеличивать предложение денег;

6) общин дефицит финансового баланса и его важнейшей части - бюджетного дефицита. Бюджетный дефицит показывает недостаток средств на выплату заработной платы и финансирование других государственных расходов. Дефицит носит относительный характер, он должен иметь финансовые источники покрытия либо путем прямого кредита правительству от Центрального банка, либо путем приобретения Центральным банком государственных ценных бумаг. В любом случае бюджетный дефицит влияет на денежное предложение и на эмиссию денег;

7) экспортно-импортное сальдо торгового баланса. Экспорт способствует увеличению предложения денег, а импорт сокращает их предложение. Активное сальдо торгового баланса - важный элемент денежно-кредитной политики, способствующий увеличению предложения денег;

8) кроме торгового баланса предложение национальной валюты зависит от других статей платежного баланса. Так, отрицательный баланс операций с капиталом и финансовыми инструментами в 1994-1997 гг. (-60,2 млрд. долл.) даже при увеличении внешнего финансирования за этот период (46,7 млрд. долл.) и использованных кредитов и займов МВФ (11,8 млрд. долл.) показывает, что вывоз капитала из страны превышает его ввоз, что создает дополнительную нагрузку на денежное обращение и увеличение предложения денег;

9) состояние баланса Центрального банка. Одним из инструментов определения предложения денег служит прогноз кассовых оборотов, который разрабатывается Центральным банком и его территориальными учреждениями по специальной методике. На основании ожидаемых поступлений денег в кассы банков и их целевого использования определяется достаточность или избыток денег, т.е. эмиссионный результат. Эмиссия денег (по международной терминологии - сеньораж) - это самостоятельная категория, тесно связанная с агрегатом М0 и отражающая прирост этого агрегата. Эмиссия - результат спроса и предложения денег. Если в прогнозируемых кассовых оборотах ожидается превышение выплат денег над их поступлением в кассы банков, то в случае невозможности сокращения денежных выплат предусматривается эмиссия денег. [12]

1.2. Роль Центрального

в реализации денежно-кредитной политики

Центральный банк Российской Федерации занимает особое положение среди всех юридических лиц, занятых управлением или хозяйстве ной деятельностью. С одной стороны, он представляет собой орган государст

венного управления; с другой стороны, банк выступает как коммерческое пре

дприятие, торгующее деньгами, хотя получение прибыли не служит целью деятельности

Центрального банка Российской Федерации.

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора. Комплекс основных функций Банка России закреплен в ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", в соответствии с которой Банк России:

· во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

· монопольно осуществляет эмиссию наличных денег и организует их обращение;

· является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

· устанавливает правила осуществления расчетов в Российской Федерации;

· устанавливает правила проведения банковских операций. бухгалтерского учета и отчетности для банковской системы;

· осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом:

· осуществляет надзор за деятельностью кредитных организаций;

· регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами:

· осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения своих основных задач;

· осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

· организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

· принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

· проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.

Прибыль Банка России после направления ее на увеличение ресурсов Банка перечисляется в доход федерального бюджета. Банк России и его учреждения o

свобождаются от уплаты налогов, сборов, пошлин и других аналогичных платежей.

Центральный банк владеет такими ресурсами, которыми не в состоянии обладать

ни один коммерческий банк. Это объясняется тем, что он:

· монопольно осуществляет эмиссию наличных денег и организует их обращение;

· выступает для коммерческих банков кредитором последней инстанции. Они получают от него кредиты в тех случаях, когда исчерпали или не имеют возможности

пополнить свои ресурсы из других источников;[13]

· от имени Правительства управляет государственным долгом, т. е.

размещает,

погашает и проводит другие операции с государственными ценными бумагами, эмитированными Правительством;

· наряду с коммерческими банками производит кассовое обслуживании

бюджета, ведет счета внебюджетных фондов, обслуживает представительны и исполнительные органы власти, выдает краткосрочные ссуды Правительств и местным властям;

· является «банком банков», так как ведет счета коммерческих банков, связанные

с межбанковскими операциями и хранением резервов.

Основной источник ресурсов ЦБ РФ — деньги в обращении и средства коммерческих банков. Выпуск денег в обращение, т.е. создание ресурсов

путем их эмиссии, осуществляется в процессе кредитования федерального

Правительства и коммерческих банков. Кредиты коммерческим банкам выдаются

под их обязательства, а также в порядке учета коммерческих векселей. Правительство

получает кредит в Центральном банке, представляя свои обязательства.

Эмиссия также производится для закупки золота и иностранной валюты.

Центральный банк РФ создает свои ресурсы двумя методами. Первый, ког

да деньги из забалансовых хранилищ учреждений ЦБ РФ приходуются на баланс,

т. е. перемещаются в их оборотные кассы. Отсюда наличные день

ги уходят в обращение. Выдача денег из оборотных касс производится в пределах остатков на корреспондентских счетах коммерческих банков или счетах других клиентов Центрального банка. Эти остатки при необходимости образуются за счет кредитов, выдаваемых системой Центрального банка. При этом методе речь идет о налично-денежной, т.е. банкнотной, эмиссии. О втором методе речь идет тогда, когда Центральный банк увеличивает свои кредитные вложения путем выдачи ссуд, повышающих остатки на счетах, т. е.

на депозитах. При этом следует говорить о депозитной эмиссии.

Депозитная эмиссия предшествует банкнотной, ибо учреждение Центрального банка не может выдать деньги из оборотной кассы коммерческому банку или другому своему клиенту, если у них на счетах нет соответствующего депозита в форме безналичных денег.

Таким образом, эмитируемые Центральным банком деньги — создаваемые им ресурсы — в обоих случаях носят кредитный характер, их же обеспечением служат обязательства коммерческих банков и Прав

ительства, а также золото и иностранная валюта.

Опираясь на коммерческие банки и другие структуры финансового рынка, не вмешиваясь в их оперативную деятельность, Центральный банк выполняет свои многообразные функции.

Важнейшей функцией Центрального банка, как отмечалось ранее, является разработка и осуществление совместно с Правительством России единой денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. Деньги выступают как эквивалент товарно-материальных ценностей и сами должны иметь материальные формы. Такими формами могут быть металлические монеты, бумажные купюры, записи на банковских счетах или записи на магнитных носителях, когда денежные остатки и переводы отражаются в компьютерах. Чтобы деньги выполнили свою роль как средства платежа и обращения, необходимо их реальное присутствие в одной из перечисленных форм.

Следовательно, денежное обращение представляет собой обращение наличных денег и денег в их безналичной форме. Небезынтересно отметить, что до перехода России к рыночным отношениям в понятие «денежное обращение» включалось только обращение наличных денег, в то время как во всех других странах денежное обращение рассматривается в единстве движения денег в виде банкнот и по банковским счетам.[14]

1.3. Инструменты регулирования Центральным Банком РФ денежной системы и денежного обращения

Центральный банк, обладая государственной монополией на эмиссию наличных денег, регулирует размеры денежной массы в обращении.

Правильные ответы на вопросы: сколько денег нужно государству для поддержания нормального развития экономики и как можно обеспечить этот объем, является залогом стабильного и поступательного развития национального хозяйства. То есть существуют определённые границы, в пределах которых должна удерживаться денежная масса.

Решение этих вопросов осуществляется с помощью модели равновесия денежного рынка, основанной на равенстве спроса на деньги и предложения денег, так называемом уравнении И. Фишера.

MV=PY,

где М — количество денег в обращении; V— скорость обращения денежной единицы; Р — общий уровень цен на товары; Y —реальный объем производства.

Если заменить М в левой части уравнения на параметр МD – то получим уравнение MD = PY/Y, из которого видно, что величина спроса не деньги зависит от трех факторов:

1. уровня цен;

2. реального объема производства;

3. скорости обращения денег.[15]

Для управления денежным обращением ЦБ РФ публикует и использует в процессе денежного регулирования различные показатели — денежные агрегаты, принятые в международной практике. Например, агрегат МО показывает сумму наличных денег; агрегат М1 включает агрегат МО и остатки денег, находящихся на счетах в банках. Агрегат М2 отличается от агрегата М1 на сумму срочных вкладов в системе Сбербанка. Для исчисления агрегата МЗ к агрегату М2 добавляются депозитные сертификаты и облигации государственных займов.

Анализ различных показателей, характеризующих денежную массу, позволяет ЦБ РФ принимать оптимальные решения в процессе регулирования денежного обращения. Для определения скорости возврата денег сумму их поступлений за год в кассы системы ЦБ РФ относят к среднегодовому показателю агрегата МО.

Скорость обращения наличных денег исчисляется как отношение их совокупного оборота по приходу и расходу также к среднегодовому показателю агрегата МО. Для определения скорости обращения всей массы денег, т. е. в их наличной и безналичной формах, возможно использование данных о валовом национальном продукте. Показатель скорости здесь вычисляется как отношение стоимости этого продукта к среднегодовым данным об агрегатах М1 и М2. На скорость обращения денег влияют такие факторы, как уровень цен и инфляция, процентные ставки и состояние платежей, соотношения между наличной и безналичной массой денег, общее состояние экономики и политическая обстановка.

Денежное обращение регулируется Центральным банком в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или кредитной рестрикции. Кредитная экспансия ЦБ РФ увеличивает ресурсы коммерческих банков, которые в результате выдаваемых кредитов повышают общую массу денег в обращении. Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым по насыщению экономики деньгами.

Инструментами кредитной экспансии или рестрикции являются учетная ставка Центрального банка и некоторые неэкономические меры. Официальная учетная ставка — это проценты по ссудам, используемым Центральным банком при кредитовании коммерческих банков.[16]

Определение размера учетной ставки — один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Когда ЦБ РФ намерен смягчить кредитно-денежную политику или ее ужесточить, он снижает или повышает учетную (процентную) ставку.

Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки ЦБ РФ представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. ЦБ РФ использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

На протяжении 1998—2001 гг. учетная ставка неоднократно пересматривалась в диапазоне от 10 до 200% годовых, в зависимости от экономической ситуации в стране. Коммерческие банки получают в ЦБ РФ ссуды в порядке рефинансирования и переучета векселей. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку.[17]

Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования. Это воздействует на сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении.

Глава 2. Анализ современного состояния денежной системы и денежного обращения в РФ

2.1 Особенности денежной системы и денежного обращения в РФ

После завершения в 2001 году периода посткризисного восстановления российской экономики старые нерешенные проблемы - слабая конкурентоспособность отечественной промышленности, ее концентрация на сырьевом экспорте и недостаточная инвестиционная привлекательность перерабатывающего сектора - вновь обострились. Это проявилось в снижении среднегодовых темпов роста промышленности и ВВП в период 1999-2001 годов с 109,2 и 106,5% соответственно до 104,0 и 104,1 % в январе-сентябре 2002 года. Прирост инвестиций в основной капитал сократился при этом с 10,4 до 2,5%. Снижение темпов роста инвестиций в основной капитал произошло, несмотря на то, что с технологической точки зрения модернизация основного капитала предприятий необходима.

При этом относительно стабильное состояние мировой экономики в 2002 году обеспечило расширение спроса на российский экспорт и способствовало росту его физического объема. Это поддержало темпы роста промышленного производства, которые в противном случае могли бы оказаться еще ниже. Кроме того, резкое повышение внутреннего спроса вследствие увеличения реальных доходов домашних хозяйств после их значительного сокращения в 1999 году поддерживает рост производства в пищевой промышленности. По этой же причине сохраняются более или менее стабильные объемы производства в легкой промышленности, гражданском машиностроении и в других отраслях, производящих товары потребительского назначения. Таким образом, положительные темпы роста российской экономики обеспечиваются увеличением производства в топливной промышленности, цветной металлургии, химической и нефтехимической, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, то есть в отраслях, ориентированных на экспорт сырья и продукции первого передела, а также в пищевой промышленности, где в последние годы - наблюдался рост конкурентоспособности. Машиностроительный комплекс России, продукция которого составляет существенную долю в производстве перерабатывающего сектора, пока неспособен быть локомотивом промышленного роста. Ни структура собственности, ни уровень кооперации с ведущими зарубежными компаниями не позволяют в настоящее время привлечь в этот сектор значительные инвестиции. Внутренний рынок слишком узок, а внешние рынки сбыта машиностроительной продукции находятся под контролем крупных международных и национальных компаний, обладающих конкурентоспособными технологиями производства. Все это свидетельствует о том, что в России сложилась модель сырьевой рыночной экономики, подверженной голландской болезни. Рост положительного сальдо текущего счета платежного баланса страны в периоды повышения цеп мирового рынка на экспортируемое Россией сырье стимулирует укрепление рубля в реальном выражении, что чревато потерей конкурентоспособности обрабатывающих отраслей на внутреннем и внешнем рынке. Высокий уровень рентабельности добычи и экспорта полезных ископаемых ведет к вытеснению инвестиций из прочих отраслей в сырьевые. Экспортные прибыли и инвестиции концентрируются в добывающих отраслях. Происходит усиление структурных дисбалансов в экономике, стимулы к развитию финансовой инфраструктуры ослабевают. Поскольку экспортоориентированные отрасли имеют достаточный объем собственных средств для финансирования инвестиционной деятельности, потребность этих отраслей в развитии финансового рынка снижается, что препятствует эффективной трансформации сбережений населения в инвестиции, уменьшает объем инвестиций в экономике, консервирует отсталость перерабатывающего сектора экономики и замедляет экономический рост, что и происходит в российской экономике.

Усиление сырьевой ориентации российской экономики обусловливает высокую зависимость темпов ее роста от подверженной резким изменениям внешнеэкономической конъюнктуры. Для устранения дисбалансов в развитии отраслей необходим комплекс мер, включающих в себя повышение эффективности налоговой системы, дебюрократизацию и демонополизацию экономики, и другие меры.

Без радикальных шагов в этом направлении добиться финансовой стабильности и высоких темпов роста экономики не удастся.

В целом Банк России ожидает, что увеличение объема производства ВВП по итогам текущего года может составить 4-4,2% при прогнозировавшемся увеличении на 3,5-4,5%. Прирост промышленного производства оценивается в 3,9- 4,3%. При этом реальные располагаемые доходы населения вырастут на 6,5-7,5%, оборот розничной торговли - на 8-9%, а инвестиции в основной капитал - на 2,5- 3,5%.

В результате более высоких темпов роста импорта товаров по сравнению с темпами роста экспорта на фоне возросшего дефицита баланса услуг и баланса доходов от инвестиций, положительное сальдо счета текущих операций по отношению к ВВП может снизиться в 2002 году по сравнению с 2001 годом на 2,5 процентного пункта и составить 8,4% ВВП. Тем не менее уменьшение активного торгового сальдо платежного баланса качественно не меняет общего состояния платежного баланса, поскольку одновременно сокращением положительного сальдо текущего счета.

Рис.1 Садьдо торгового баланса и счет текущих операций (млрд. долларов США)

Таблица 1

Сальдо торгового баланса и счет текущих операций (млрд., долларов США)

| |

1994 год

|

1995 год

|

1996 год

|

1997 год

|

1998 год

|

1999 год

|

2000 год

|

2001 год

|

2002 год

|

| Сальдо торгового баланса

|

17,4

|

20,3

|

22,5

|

17,0

|

16,9

|

36,1

|

60,7

|

47,8

|

45,0

|

| Текущий счет

|

8,3

|

7,5

|

11,7

|

2,0

|

0,7

|

24,7

|

47,3

|

33,7

|

29,4

|

В 2002 году сохраняется тенденция к сокращению отрицательного сальдо по счету операций с капиталом и финансовыми инструментами. Банк России оценивает этот показатель в 2002 году в 5,0% ВВП, или на 3,2 процентного пункта меньше, чем в предыдущем году. Основными факторами сокращения отрицательного сальдо счета по операциям с капиталом и финансовыми инструментами являются привлечение займов за рубежом сектором нефинансовых предприятий, стабилизация валютной позиции банков, репатриация ранее вывезенного капитала. Роль прямых инвестиций в этом процессе, к сожалению, остается незначительной. Поступление валютных ресурсов создаст условия для дальнейшего накопления валютных резервов страны, которые за весь 2002 год могут увеличиться на 11,8 млрд. долларов.

Банк России продолжает использовать режим плавающего валютного курса. Динамика обменного курса рубля сыграла роль одного из важнейших механизмов, позволивших отечественной экономике адаптироваться к внешним условиям в период послекризисного развития

При этом после завершения периода стабильно высоких цен на нефть на мировых рынках (25-30 долларов за баррель нефти сорта “Юралс”) укрепление рубля в реальном выражении по отношению к свободно конвертируемым валютам в текущем году существенно замедлилось.

В сентябре 2002 года по сравнению с декабрем 2001 года снижение номинального курса рубля к доллару США (посреднемесячному значению) составило 4,8%, относительно евро - 13,6%. Укрепление рубля к доллару США в реальном выражении в этот период было равно 2,5%, относительно евро реальное ослабление рубля составило 6,4%.

Интегральный показатель стоимости российской валюты - реальный эффективный курс рубля в сентябре текущего года по сравнению с декабрем 2001 года снизился на 2,8%, тогда как за аналогичный период предшествующего года он вырос па 6,3%. Складывающаяся динамика реального эффективного курса рубля позволяет сделать вывод о сохранении устойчивости состояния платежного баланса даже в случае, если улучшение сальдо счета операций с капиталом и финансовыми инструментами не последует.

Динамика курса рубля к доллару США обусловила заметное превышение доходности по рублевым инструментам над доходностью вложений в активы, номинированные в долларах США. Это повысило привлекательность активов в российской национальной валюте, что нашло отражение в сохранении тенденции сокращения валютной позиции банковского сектора.

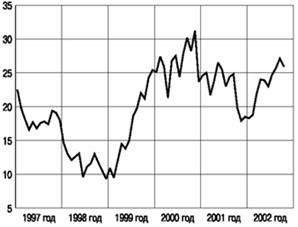

Рис.2 Цены мирового рынка на нефть сорта 'Юралс'(долларов США за баррель)

Таблица 2

Цены мирового рынка на нефть сорта "Юралс" (долларов США за баррель)

| Год

|

1

|

II

|

III

|

IV

|

V

|

VI

|

VII

|

VIII

|

IX

|

X

|

XI

|

XII

|

| 1997

|

22,4

|

19,7

|

18,1

|

16,6

|

17,7

|

16,6

|

17,6

|

17,8

|

17,4

|

19,4

|

19,1

|

18,0

|

| 1998

|

14,6

|

13,0

|

12,1

|

12,6

|

13,1

|

9,6

|

11,1

|

11,6

|

13,0

|

11,7

|

10,5

|

9,3

|

| 1999

|

10,9

|

9,5

|

12,0

|

14,5

|

13,8

|

15,0

|

18,6

|

19,8

|

22,0

|

21,2

|

24,3

|

25,4

|

| 2000

|

25,1

|

27,4

|

25,9

|

21,3

|

26,8

|

27,5

|

24,4

|

27,9

|

30,2

|

28,2

|

31,2

|

23,7

|

| 2001

|

24,6

|

25,0

|

21,7

|

23,9

|

26,5

|

25,5

|

23,0

|

24,4

|

24,8

|

19,8

|

17,9

|

18,5

|

| 2002

|

18,3

|

18,8

|

21,9

|

24,0

|

23,.9

|

23,0

|

24,7

|

25,7

|

27,1

|

26,0

|

|

|

В целом динамика реального курса рубля в 2002 году не оказала значимого воздействия на рентабельность экспорта. При этом рост внутренних издержек экспортных производств был в значительной степени компенсирован увеличением объемов продаж на внутреннем рынке и сокращением экспортных пошлин. Относительно стабильное финансовое состояние предприятий, ориентированных на экспорт, нашло отражение в сохранении значительного по сравнению с другими отраслями размера полученного ими сальдированного финансового результата.

Влияние динамики валютного курса на показатели объемов производства не является однозначным и зависит от уровня конкурентоспособности различных секторов промышленности. Так, в 2002 году остаются высокими темпы роста пищевой промышленности, несмотря па возросший импорт продовольствия. В то же время при увеличении импорта инвестиционных товаров и оборудования замедлились темпы роста инвестиционного машиностроения.

В соответствии с “Основными направлениями единой государственной денежно-кредитной политики на 2002 год” предполагалось снижение инфляции до уровня 12- 14% при росте объема ВВП за 2002 год на 3,5-4,5%. При таком сочетании основных макроэкономических параметров увеличение спроса на рублевую денежную массу М2 могло составить до 28% за год. Фактически за девять месяцев 2002 года денежная масса (М2) возросла на 15,2%. Прогноз темпов роста спроса на деньги на текущий год предполагал дальнейшее снижение скорости обращения денег. Сложившаяся динамика этого показателя за январь-сентябрь текущего года подтверждает сделанные предположения. Продолжается рост монетизации расчетов (хотя и объективно более медленными темпами, чем в предшествующий период), растут срочные вклады населения, что способствует увеличению доли длинных денег в структуре денежной массы.

За первые девять месяцев 2002 года денежная база в узком определении выросла на 15,5%. Банк России ожидает, что показатели денежной базы в целом за 2002 год будут соответствовать расчетным ориентирам на текущий год. Оценка выполнения денежной программы на конец 2002 года приведена в таблице.

Основным источником увеличения денежного предложения остается покупка Банком России иностранной валюты. Тем не менее сохранение темпов кредитной активности банков в текущем году па уровне соответствующего периода 2001 года свидетельствует об устойчивости вклада кредитных организаций в формирование совокупного денежного предложения. Объем требований со стороны кредитных организаций к нефинансовым предприятиям, организациям и населению за январь-сентябрь текущего года возрос на 25,4% и составил 19% от объема совокупных активов банков на 1.10.02 (на 1.10.01 - 11%).

Рис.3 Динамика реального курса рубля и валютной позиции банковского сектора

Таблица 3

Динамика реального курса рубля и валютной позиции банковского сектора

| |

1

|

II

|

III

|

IV

|

V

|

VI

|

VII

|

VIII

|

IX

|

X

|

XI

|

XII

|

| Валютная позиция банковского сектора, млрд. долларов

|

2001 год

|

| |

7,76

|

7,76

|

8,05

|

8,19

|

7,97

|

7,97

|

8,21

|

7,38

|

7,05

|

6,52

|

6,37

|

6,08

|

| |

2002 год

|

| |

6,53

|

6,98

|

6,51

|

6,60

|

6,70

|

6,46

|

6,53

|

6,06

|

6,27

|

|

|

|

| Индекс реального курса рубля к доллару США (декабрь 2000 года = 1)

|

2001 год

|

| |

1,01

|

1,02

|

1,03

|

1,04

|

1,05

|

1,06

|

1,06

|

1,06

|

1,06

|

1,07

|

1,07

|

1,09

|

| |

2002 год

|

| |

1,10

|

1,10

|

1,10

|

1,10

|

1,11

|

1,11

|

1,12

|

1,11

|

1,11

|

1,12

|

|

|

Отличительной особенностью текущего года стало некоторое изменение структуры совокупных активов кредитных организаций в пользу кредитования нефинансового сектора за счет снижения удельного веса чистых иностранных активов и чистых требований к органам государственного управления. Данная тенденция явилась результатом действия следующих факторов. Вследствие снижения ключевых процентных ставок центральными банками ведущих стран Западной Европы и США увеличился разрыв между уровнями доходности иностранных активов и активов, размещенных кредитными организациями у резидентов. Кроме того, неустойчивость динамики депозитов предприятий вызвала необходимость поиска источников замещения прироста привлеченных средств, ранее формировавшегося за счет депозитов нефинансового сектора экономики. При сложившейся динамике валютного курса рубля эти факторы обусловили рост иностранных пассивов кредитных организации и замедление динамики их чистых иностранных активов.

О повышении доверия населения к банковской системе свидетельствует сохранение в 2002 году тенденции к опережающему росту срочных депозитов: удельный вес срочных депозитов в общем объеме рублевых вкладов населения возрос с 65% па 1.10.01 до 79% на 1.10.02, при этом доля рублевых вкладов со сроком погашения более года увеличилась за указанный период почти в два раза: с 19,3 до 37,7%

На этом фоне более быстрое увеличение депозитов населения в 2003г. к 2002г. в иностранной валюте по сравнению с депозитами в рублях - на 38.5% против 29,6% - в значительной степени связано с переводом части наличной иностранной валюты на руках у населения в организованную форму сбережений. Вместе с тем это свидетельствует о сложившихся предпочтениях в выборе вида валюты сбережений, что является ограничением для дальнейшего развития спроса на национальную валюту.

Наиболее интенсивно используемым инструментом денежно-кредитной политики в 2002 году являются депозитные операции, которые проводились Банком России в целях абсорбирования ликвидности банковской системы. Указанные операции осуществлялись с банками-резидентами Московского и других регионов, имеющим и московские филиалы, через систему “Рейтерс-Дилинг”. Генеральные соглашения о проведении депозитных операций с использованием системы “Рейтерс-Дилинг” заключены со 165 банками из 9 регионов России. Депозиты привлекались на срок от одного дня до трех месяцев по фиксированным ставкам, а также на условиях “до востребования”, что позволило Банку России в определенной степени воздействовать на общий объем ликвидности банковской системы. Уровень процентных ставок по депозитным операциям Банк России колебался от 0.6 до 14, 5% годовых.

Оценивая складывающуюся ситуацию с текущей банковской ликвидностью, Банк России в 2002 году не прибегал к изменению норм обязательных резервов. В настоящее время нормативы обязательных резервов составляют: по привлеченным кредитными организациями средствам юридических лиц в валюте Российской Федерации, юридических и физических лиц в иностранной валюте - 10%; по денежным средствам физических лиц, привлеченным во вклады (депозиты) в валюте Российской Федерации, - 7%.

В 2002 году Банк России проводил операции рефинансирования банков в целях обеспечения бесперебойного осуществления расчетов путем предоставления внутридневных кредитов и кредитов “овернайт”. При этом необходимо отметить, что доступ банков к таким кредитам Банка России носит весьма ограниченный характер, так как указанный механизм рефинансирования в настоящее время используется только в отношении банков Московского региона, г. Санкт-Петербурга, Новосибирской и Свердловской областей.

В целях создания универсальной общенациональной системы рефинансирования банков, основанной на принципах централизованного управления, Банк России определил единую схему взаимодействия подразделений и учреждений. Банки России при предоставлении банкам внутридневных кредитов и кредитов “овернайт” и процедуру установления лимита внутридневного кредита и кредита “овернайт” по корреспондентскому счету (субсчету) банка. Это позволит предоставлять внутридневные кредиты и кредиты “вернайт” не только банкам, расположенным в указанных выше регионах, но и в любом другом регионе России по стандартной схеме.

Регулирование процентных ставок по кредитным и депозитным операциям Банк России осуществлял с учетом реального состояния российской экономики, уровня и темпов инфляции, сложившихся тенденций на различных сегментах денежного рынка.

До 9 апреля 2002 года ставка рефинансирования составляла 25% годовых, с 9 апреля 2002 года Банк России установил ее и размере 23%, а с 7 августа - 21% годовых. Соответственно процентная ставка по кредитам “овернайт” до 9 апреля 2002 года действовала на уровне 22% годовых, с 9 апреля 2002 года -20%, с 7 августа - 18% годовых.

Процентные ставки по депозитам, привлекаемым Банком России в текущем году, изменялись как в сторону повышения, так и в сторону понижения. Так, относительно высокий уровень банковской ликвидности, сформировавшийся на рубеже 2001-2002 годов, вызвал необходимость повысить с 9 января 2002 года процентные ставки по депозитам, привлекаемым Банком России, на 0,5-1 процентный пункт в зависимости от сроков привлечения. В дальнейшем процентные ставки по привлекаемым депозитам снижались. В настоящее время уровень процентных ставок по депозитным операциям находится в диапазоне 3-12% годовых в зависимости от сроков привлечения средств.

В текущем году использование операций на открытом рынке было ограничено негибкостью действующей нормативно-правовой базы и определенным дефицитом необходимых инструментов в распоряжении Банка России. Предусмотренное статьей 108 Федерального закона “О федеральном бюджете на 2002 год” переоформление нерыночных ОФЗ, находящихся в портфеле Банка России, на сумму 15 млрд. рублей в ОФЗ-ПК с выплатой купонного дохода, определяемого исходя из уровня инфляции, к настоящему моменту еще находится на стадии согласования. Объем облигаций с рыночными характеристиками в портфеле Банка России на протяжении большей части 2002 года остается незначительным, что препятствует проведению прямых операций на рынке и ограничивает спектр инструентов, используемых им для регулирования ликвидности.

Имеющийся опыт эмиссии облигаций Банка России (ОБР) продемонстрировал невозможность оперативно воздействовать на уровень банковской ликвидности с помощью этого инструмента, поскольку существующий порядок эмиссии и обращения ОБР устанавливает слишком большой временной лаг между принятием Банком России решения и проведением операции. Поэтому в 2002 году операции по выпуску Банком России собственных облигаций не проводились.

До законодательного устранения указанных ограничений Банк России сосредоточил свои усилия на создании рынка для нового инструмента -операций модифицированного РЕПО с облигациями, находящимися в портфеле Банка России. Аукционы по размещению двух выпусков ОФЗ на условиях модифицированного РЕПО сроком 40 и 65 дней состоялись 6 февраля текущего года. Общий объем размещения облигаций на аукционе составил 116 млн. рублей, средневзвешенная доходность- 13,81 и 11,17% годовых соответственно. В период действия оферты было размещено облигаций еще и на 583 млн. рублей по станкам, устанавливавшимся и соответствии со ставками по депозитным операциям Банка России с аналогичными сроками. После обратного выкупа указанных выпусков проведение дальнейших операций модифицированного РЕПО было временно приостановлено. Создание рынка модифицированного РЕПО стало составной частью деятельности Банка России по подготовке условий для активизации рыночных операций, которые и дальнейшем должны позволить Банку России более гибко реагировать на колебания банковской ликвидности.

В этом направлении деятельность Банка России была сосредоточена на разработке нормативных документов и подготовке к введению новых инструментов, в частности стандартного РЕПО с государственными облигациями.

2.2. Факторы инфляционного процесса в РФ и роль ЦБ в регулировании инфляции

Банк России, как и любой другой центральный банк, не имеет возможности корректировать методами денежно-кредитной политики динамику потребительских цен, на которую значительное влияние оказывают структурные и волатильные факторы, в течение короткого промежутка времени. Рост цен и тарифов на платные услуги населению, происходящий в результате их административного регулирования, в первую очередь на услуги жилищно-коммунального хозяйства и пассажирского транспорта, немедленно сказывается на динамике индекса потребительских цен. В то же время изменения в денежно-кредитной политике, необходимые для подавления возникшего инфляционного всплеска, скажутся на динамике цен лишь с определенным, достаточно длительным лагом. В настоящее время фактически сложившиеся лаги воздействия мер денежно-кредитной политики на уровень инфляции уже выходят за пределы полугодия.