зМІСТ

ВСТУП

1. Основи діяльності підприємства на ринку ЦП

1.1 Поняття інвестиційної і емісійної діяльності підприємства

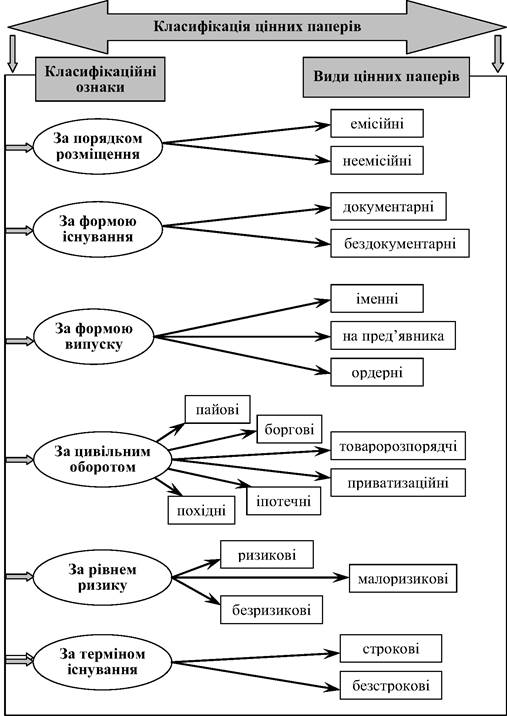

1.2Класифікація цінних паперів

1.2.1 Класифікаційні ознаки

1.2.2 Акції

1.2.3 Облігації

1.2.4 Векселі

1.2.5 Інші види цінних паперів

1.3 Поняття та методи управління інвестиційним портфелем підприємства

2 Методика прийняття рішень при здійсненні операцій з цінними паперами

2.1 Визначення вартості цінних паперів

2.2 Оцінка ризику при купівлі цінних паперів

2.3 Порядок придбання цінних паперів на українському фондовому ринку

3 Оцінка інвестиційної привабливості акцій на біржі ПФТС

3.1 Аналіз динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року

3.2 Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

Висновки

перелік посилань

ВСТУП

Актуальність теми випускної роботи. Інвестиції торкаються самих глибинних основ господарської діяльності, визначаючи процес економічного росту в цілому. У сучасній ситуації інвестиції виступають найважливішим засобом забезпечення умов виходу України зі стану фінансової кризи, здійснення структурних зрушень у народному господарстві, упровадження сучасних досягнень технічного прогресу, підвищення якісних показників господарської діяльності на мікро- і макрорівнях. Активізації інвестиційного процесу є одним з найбільш діючих механізмів подальших соціально - економічних перетворень.

В умовах ринкової економіки можливостей для інвестування в цінні папери досить багато. Разом з тим будь-яке підприємство має обмежені вільні фінансові ресурси, доступні для інвестування. Тому встає задача оптимізації інвестиційного портфеля.

Дуже істотний фактор ризику. Інвестиційна діяльність завжди здійснюється в умовах невизначеності, ступінь якої може значно мінятися. Так, у момент придбання нових основних засобів ніколи не можна точно оцінити економічний ефект цієї операції. Тому нерідко рішення приймаються на інтуїтивній основі.

Прийняття рішень інвестиційного характеру, як і будь-який інший вид управлінської діяльності, ґрунтується на використанні різних формалізованих і неформалізованих методів. Ступінь їхнього сполучення визначається різними обставинами, у тому числі і тим з них, наскільки менеджер знайомий з наявним апаратом, застосовним у тім чи іншому конкретному випадку. У вітчизняній і закордонній практиці відомий цілий ряд формалізованих методів, розрахунки за допомогою яких можуть бути основою для прийняття рішень в області інвестиційної політики.

Реклама

Таким чином ефективна інвестиційна політика підприємств на ринку цінних паперів дає змогу отримати не лише додатковий (не операційний) прибуток, а й забезпечити розвиток економіки країни в цілому. Під час фінансової кризи ринок цінних паперів зазнав чи не найбільших втрат, проте динаміка торгів на фондовій біржі свідчить про поступове оздоровлення ринку цінних паперів.

Мета роботи – дослідити сучасний ринок цінних паперів, виявити і проаналізувати основні методи оцінки ефективності операцій з цінними паперами та проаналізувати найбільш перспективні напрямки інвестування на українському фондовому ринку.

Завдання дослідження, які поставлені та вирішені для досягнення мети роботи:

- розглянуті суть та цілі інвестиційної та емісійної діяльності підприємства;

- розглянута наявна класифікація та методи оцінки вартості цінних паперів;

- розглянуто поняття та основні методи управління інвестиційного портфелю підприємства;

- проаналізовано порядок купівлі акцій на українському фондовому ринку;

-проведено комплексний аналіз компаній на українському фондовому ринку,що мають найбільший відсоток зростання вартості акцій;

Об'єкт дослідження – методика прийняття рішення, щодо інвестування на ринку цінних паперів та порядок безпосередньго інвестування.

Предмет дослідження – фінансові відносини, які виникають в процесі здійснення інвестиційної діяльності підприємством на ринку цінних паперів.

Методи дослідження, які використовувалися в процесі дослідження та обробки матеріалів: абстрактно-логічний, порівняльний, коефіцієнтний, вертикальний (структурний) і горизонтальний (часовий) фінансовий аналіз.

Структура роботи. Основна частина випускної роботи складається з трьох розділів. У першому розділі цілі та завдання інвестиційної і емісійної діяльності підприємства на ринку цінних паперів, проаналізовано класифікацію цінних паперів, розглянуто поняття і методики управління інвестиційним портфелем підприємства.

У другому розділі розглянуті методики оцінки вартості цінних паперів, методика оцінки ризику при інвестуванні в цінні папери, проаналізовано методику купівлі акцій на українському фондовому ринку.

Реклама

У третьому розділі проведено аналіз торгівлі на біржі ПФТС за останні 30 днів (на 28.04.2010), визначені 3 компанії, вартість акцій яких максимально зросла за цей час, проаналізовано динаміку зміни вартості акцій, проведено аналіз фінансової звітності цих компаній.

Фактологічну основу роботи складають матеріали періодичних видань, навчальних посібників, регламент біржі ПФТС, статистичну інформацію по вартості акцій та фінансова звітність учасників фондового ринку України.

Основи діяльності підприємства на ринку ЦП

1.1 Поняття інвестиційної і емісійної діяльності підприємства

Цінні папери - документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.

Фондовий ринок (ринок цінних паперів) - сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів) [2].

Учасники фондового ринку - емітенти, інвестори, саморегулівні організації та професійні учасники фондового ринку.

Фондовий ринок поділяється на первинний та вторинний. Первинний ринок цінних паперів - сукупність правовідносин, пов'язаних з розміщенням цінних паперів. Вторинний ринок цінних паперів - сукупність правовідносин, пов'язаних з обігом цінних паперів.

Емітент - юридична особа, Автономна Республіка Крим або міські ради, а також держава в особі уповноважених нею органів державної влади, яка від свого імені розміщує емісійні цінні папери та бере на себе зобов'язання щодо них перед їх власниками.

Інвестори в цінні папери - фізичні та юридичні особи, резиденти і нерезиденти, які набули права власності на цінні папери з метою отримання доходу від вкладених коштів та/або набуття відповідних прав, що надаються власнику цінних паперів відповідно до законодавства [2].

Фінансові інвестиції - активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Під фінансовими інвестиціями розуміють вкладення коштів у різні фінансові активи, серед яких найбільш значну частку посідають вкладення у цінні папери.

Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.

Об'єктами інвестиційної діяльності можуть бути будь-яке майно, в тому числі основні фонди і оборотні кошти в усіх галузях та сферах народного господарства, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права.

Інвестор самостійно визначає цілі, напрями, види й обсяги інвестицій, залучає для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації конкурсів і торгів.

За рішенням інвестора права володіння, користування і розпорядження інвестиціями, а також результатами їх здійснення можуть бути передані іншим громадянам та юридичним особам у порядку, встановленому законом. Взаємовідносини при такій передачі прав регулюються ними самостійно на основі договорів.

Для інвестування можуть бути залучені фінансові кошти у вигляді кредитів, випуску в установленому законодавством порядку цінних паперів і позик.

Основним правовим документом, який регулює взаємовідносини між суб'єктами інвестиційної діяльності, є договір (угода).

Укладення договорів, вибір партнерів, визначення зобов'язань, будь-яких інших умов господарських взаємовідносин, що не суперечать законодавству України, є виключною компетенцією суб'єктів інвестиційної діяльності.

Інвестиційна діяльність може здійснюватись за рахунок:

- власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, відшкодування збитків від аварій, стихійного лиха, грошові нагромадження і заощадження громадян, юридичних осіб тощо);

- позичкових фінансових коштів інвестора (облігаційні позики, банківські та бюджетні кредити);

- залучених фінансових коштів інвестора (кошти, одержані від продажу акцій, пайові та інші внески громадян і юридичних осіб);

- бюджетних інвестиційних асигнувань;

- безоплатних та благодійних внесків, пожертвувань організацій, підприємств і громадян.

1.2 Класифікація цінних паперів

1.2.1 Класифікаційні ознаки

Цінні папери за порядком їх розміщення (видачі) поділяються на емісійні та неемісійні.

Емісійні цінні папери - цінні папери, що посвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов'язання (емітент).

До емісійних цінних паперів належать:

- акції;

- облігації підприємств;

- облігації місцевих позик;

- державні облігації України;

- іпотечні сертифікати;

- іпотечні облігації;

- сертифікати фондів операцій з нерухомістю;

- інвестиційні сертифікати;

- казначейські зобов'язання України.

Цінні папери, що не належать згідно із цим Законом до емісійних цінних паперів, можуть бути визнані такими Державною комісією з цінних паперів та фондового ринку, якщо це не суперечить спеціальним законам про ці групи та/або види цінних паперів. Цінні папери за формою існування поділяються на документарні та бездокументарні. Емісійні цінні папери одного випуску можуть існувати лише в одній формі. Неемісійні цінні папери можуть існувати виключно в документарній формі.

Цінні папери за формою випуску можуть бути на пред'явника, іменні або ордерні.

Права, посвідчені цінним папером, належать:

- пред'явникові цінного паперу (цінний папір на пред'явника);

- особі, зазначеній у цінному папері (іменний цінний папір);

- особі, зазначеній у цінному папері, яка може сама здійснити ці права або призначити своїм розпорядженням (наказом) іншу уповноважену особу (ордерний цінний папір).

Рисунок 1.1 - Класифікація цінних паперів

В Україні у цивільному обороті можуть бути такі групи цінних паперів:

1) пайові цінні папери - цінні папери, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів та сертифікатів ФОН), надають власнику право на участь в управлінні емітентом (крім сертифікатів ФОН) і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента (крім сертифікатів ФОН). До пайових цінних паперів відносяться:

- акції;

- інвестиційні сертифікати;

- ертифікати ФОН

2) боргові цінні папери - цінні папери, що посвідчують відносини позики і передбачають зобов'язання емітента сплатити у визначений строк кошти відповідно до зобов'язання. До боргових цінних паперів відносяться:

- облігації підприємств;

- державні облігації України;

- облігації місцевих позик;

- казначейські зобов'язання України;

- ощадні (депозитні) сертифікати;

- векселі;

3) іпотечні цінні папери - цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. До іпотечних цінних паперів відносяться:

- іпотечні облігації;

- іпотечні сертифікати;

- заставні;

4) приватизаційні цінні папери - цінні папери, які посвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду;

5) похідні цінні папери - цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів;

6) товаророзпорядчі цінні папери - цінні папери, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах.

1.2.2 Акції

Акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, ередбачені Цивільним кодексом України ( 435-15 ) та законом, що регулює питання створення, діяльності та припинення акціонерних товариств, і законодавством про інститути спільного інвестування [2].

Акцією є цінний папір, який посвідчує право участі особи в акціонерному товаристві, зміст та порядок здійснення якого визначається законом та статутом акціонерного товариства [16].

Акція є неподільною. Порядок реалізації прав співвласників акції (акцій) визначається Цивільним кодексом України ( 435-15 ) та законом, що регулює питання створення, діяльності та припинення акціонерних товариств.

Акціонер приватного та публічного товариства має переважне право на придбання акцій додаткової емісії.

Переважним правом акціонера визнається:

- право акціонера - власника простих акцій придбавати у процесі приватного розміщення товариством прості акції пропорційно частці належних йому простих акцій у загальній кількості емітованих простих акцій;

- право акціонера - власника привілейованих акцій придбавати у процесі приватного розміщення товариством привілейовані акції цього або нового класу, якщо акції такого класу надають їх власникам перевагу щодо черговості отримання дивідендів чи виплат у разі ліквідації товариства, пропорційно частці належних акціонеру привілейованих акцій певного класу в загальній кількості привілейованих акцій цього класу.

Порядок реалізації переважного права на придбання акцій додаткової емісії встановлюється Державною комісією з цінних паперів та фондового ринку.

Емітентом акцій є тільки акціонерне товариство. Порядок прийняття відповідним органом акціонерного товариства рішення про розміщення акцій визначається законом, що регулює питання утворення, діяльності та припинення акціонерних товариств.

Акції існують виключно в бездокументарній формі.

Акція має номінальну вартість, установлену в національній валюті. Мінімальна номінальна вартість акції не може бути меншою, ніж одна копійка.

Акціонерне товариство розміщує тільки іменні акції. У разі існування акцій у документарній формі власникові акцій видається сертифікат акції (акцій).

У сертифікаті акції (акцій) зазначаються вид цінного паперу, найменування акціонерного товариства, серія і номер сертифіката, міжнародний ідентифікаційний номер цінного паперу, тип і клас акцій, номінальна вартість акції, кількість акцій, що належить власникові за таким сертифікатом, ім'я (найменування) власника, підпис керівника емітента або іншої уповноваженої особи, засвідчений печаткою емітента (уповноваженої особи).

Державною комісією з цінних паперів та фондового ринку можуть встановлюватися додаткові реквізити сертифіката акції (акцій).

Акціонерне товариство розміщує акції двох типів - прості та привілейовані.

- Прості акції надають їх власникам право на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством, на отримання частини майна акціонерного товариства у разі його ліквідації та інші права, передбачені законом, що регулює питання створення, діяльності та припинення акціонерних товариств. Прості акції надають їх власникам однакові права. Прості акції не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства.

- Привілейовані акції надають їх власникам переважні, стосовно власників простих акцій, права на отримання частини прибутку акціонерного товариства у вигляді дивідендів та на отримання частини майна акціонерного товариства у разі його ліквідації, а також надають права на участь в управлінні акціонерним товариством у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств.

Акціонерне товариство розміщує привілейовані акції різних класів (з різним обсягом прав), якщо така можливість передбачена його статутом. У такому разі умовою їх розміщення є черговість отримання дивідендів і виплат з майна ліквідованого товариства для кожного класу привілейованих акцій, розміщених акціонерним товариством, яка встановлюється статутом товариства. Залежно від умов розміщення привілейовані акції певних класів можуть бути конвертовані у прості акції або у привілейовані акції інших класів.

Частка привілейованих акцій у статутному капіталі акціонерного товариства не може перевищувати 25 відсотків.

Реєстрацію випуску акцій здійснює Державна комісія з цінних паперів та фондового ринку в установленому нею порядку. Обіг акцій дозволяється після реєстрації Державною комісією з цінних паперів та фондового ринку звіту про результати розміщення акцій та видачі свідоцтва про реєстрацію випуску акцій.

Особливості емісії, обігу, обліку та викупу акцій корпоративних інвестиційних фондів визначаються законодавством [2].

Також в економічній літературі надаються й інші види акцій:

- номінальні та безномінальні акції. На бланку номінальної акції вказана її номінальна вартість, а на бланку безно- мінальної акції — не зазначається. Електронні акції також можуть бути номінальними і безномінальними. В одному випадку номінальна вартість акції зазначається в комп'ютерному файлі поряд з кількістю акцій, в іншому — просто проставляється кількість акцій;

- вітчизняні та іноземні акції. Вітчизняними акціями є такі, що випущені і знаходяться в обігу на території держави, де здійснена державна реєстрація емітента. Щодо інших держав, на території яких укладатимуться угоди з приводу акцій даного емітента, вони будуть іноземними акціями.

Коли головний офіс емітента знаходиться в іноземній державі і в цій країні емітент занесений до державного реєстру, то його акції, якщо вони перебувають в обігу на території України, є іноземними. Ринки таких акцій в Україні ще тільки формуються;

- платні акції — такі, які продаються емітентом безпосередньо або через посередників у власність інвесторів. Емітент здійснює продаж акцій при їх випуску, а інвестор, коли їх купує, сплачує їх вартість;

преміальні акції — ті акції, які емітент випускає додатково з метою збільшення статутного капіталу. їх емітент може продавати акціонерам або новим інвесторам. Однак бувають випадки, коли емітент на певну суму вказаного прибутку додатково випускає відповідну кількість акцій за номінальною вартістю, що дорівнює номінальній вартості раніше випущених акцій. При цьому суми нерозподіленого прибутку капіталізуються в статутний капітал і зараховуються як оплата акцій додаткового випуску. У свою чергу, акції додаткового випуску безкоштовно передаються емітентом у власність акціонерів з дотримуванням відповідної пропорційності. Виходячи з того, що акціонери не сплачують вартості отриманих акцій, тобто останні дістаються їм нібито даром, то такі акції називають преміальними;

- акції вільного чи обмеженого обігу. Назву таких акцій визначає форма їх випуску: відкрита чи закрита. Коли емітент пропонує свої акції для продажу всім потенційним інвесторам, а не будь-якій групі, то такий випуск вважається відкритим; якщо ж емітент продає свої акції тільки визначеним й відомим йому інвесторам, то такий випуск є закритим. Вільний обіг означає, що акції емітента можуть переходити із власності одних інвесторів у власність інших і на них може укладатися різна кількість угод. Жодних обмежень щодо їх обігу умовами випуску не передбачається. Обмежений обіг означає, що акціонери можуть відчужувати акції, які є у них у наявності третім особам, тобто за межі кола акціонерів даного емітента, при дотриманні певних умов (наприклад, встановлення акціонерам заборони відчужувати акції, що є в них у наявності, протягом певного періоду). Поза обігом акції знаходяться у тих випадках, коли акціонери не можуть їх відчужувати за межі кола акціонерів, тобто третім особам, але можуть їх перепродавати один одному або емітенту. В останньому випадку емітент також не має права продавати викуплені акції третім особам, але має змогу продавати їх своїм акціонерам.

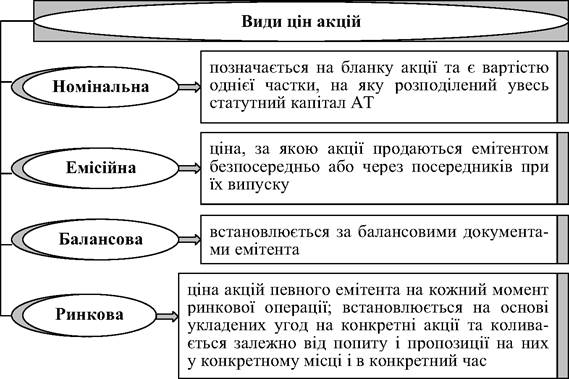

Найпоширеніші види цін акцій представлені на рисунку 1.2

Рисунок 1.2 - Види цін акцій

1.2.3 Облігації

Облігація (лат. obligatio - забов`язання; англ. bond — довгострокова, note — короткострокова) — емісійний цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого відсотка (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Облігація є одним з головних джерел фінансування дефіциту державного бюджету, для більшості розвинених країн. Облігація для корпорацій є важливим джерелом коштів, що запозичуються.

Види облігацій за ступенем забезпеченості:

- Забезпечені облігації - забезпечені залогом будь-якого рухомого чи нерухомого майна підприємства. При цьому використовуються різні види забезпечення, а саме

- закладні під нерухомість

- забезпечення устаткуванням

- забезпечення цінними паперами

- забезпечення пулом іпотечних кредитів

- забезпечення іншими активами

- Незабезпечені облігації - облігації із загальним правом вимоги, які, проте, не мають спеціального забезпечення. В разі відмови виконувати виплати за облігаціями жодне конкретне майно не може бути заарештовано, тобто кредитори не мають жодного додаткового захисту. Випуск незабезпечених облігацій можуть дозволити собі найбільші корпорації (в США — IBM, AT&T, General Motors), фінансова спроможність яких не викликає сумнівів. Окрім того, в деяких галузях (наприклад банківський) практично не існує активів, що могли б забезпечити погашення облігацій, відповідно підприємства даних галузей також практикують випуск незабезпечених облігацій.

- Гарантовані облігації - боргові цінні папери, виконання зобов'язань за якими, крім емітента, гарантується одним або декількома особами, у разі неможливості їх виконання з боку емітента. Наявність гарантій, природно, підвищує надійність облігацій. Даний варіант випуску облігацій часто застосовується при випуску облігацій дочірніми компаніями, гарантом по яких виступає материнська компанія. Крім того, як гарант можуть виступати банки, держава, місцеві органи влади.В окремих випадках випуск облігацій може бути гарантований декількома гарантами. Варіантом гарантованих облігацій можна вважати так звані застраховані облігації, виконання зобов'язань по яких гарантується страховою компанією. Зустрічаються також і так звані сумісні облігації, виконання зобов'язань за якими забезпечується відразу декількома емітентами [12].

Види облігацій за розміром купону

- Дисконтні облігації;

- Облігації з глибоким дисконтом;

- Купонні облігації ;

- Облігації з постійним купоном;

- Облігації зі змінним купоном;

- Облігації що індексуються;

Види облігацій за строком обігу

- Комерційні папери;

- Короткострокові;

- Середньострокові;

- Довгострокові;

- Облігації, що відкликаються (Облігації з call-опціоном);

- Облігації з правом дострокового погашення (Облігації з put- опціоном);

- Облігації що пролонгуються;

- Безстрокові облігації.

Спеціальні види облігацій:

- Облігації що надають право голосу;

- Дівалютні облігації (двовалютні);

- Серійні облігації;

- Облігації із варрантом;

- Капітальні цінні папери із фіксованим доходом;

- Товарні облігації;

- Структуровані облігації[25].

Згідно з законом України «Про цінні папери та фондовий ринок» виділяють наступні види облігацій:

Відсоткові облігації - облігації, за якими передбачається виплата відсоткових доходів.

Цільові облігації - облігації, виконання зобов'язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій.

Дисконтні облігації - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить доход (дисконт) за облігацією.

У сертифікаті облігації зазначаються назва виду цінного паперу, найменування та місцезнаходження емітента, міжнародний ідентифікаційний номер цінного паперу, номінальна вартість облігації, загальна сума випуску, строк погашення, розмір та строки виплати відсотків (для відсоткової облігації), дата прийняття рішення про розміщення облігацій, серія та номер сертифіката облігації, підпис керівника емітента або іншої уповноваженої особи, засвідчений печаткою емітента [2].

1.2.4 Векселі

Вексель - цінний папір, який посвідчує безумовне грошове зобов'язання векселедавця або його наказ третій особі сплатити після настання строку платежу визначену суму власнику векселя (векселедержателю) [2].

В залежності від форми та способу використання розрізняють:

- простий вексель — просте і нічим не обумовлене зобов'язання векселедавця сплатити власнику векселя у вказаний строк у вказаному місці вказану суму.

- переказний вексель (тратта) — це письмовий наказ векселедавця платнику (трасату) про сплату векселедержателю певної суми грошей у визначеному мiсцi у визначений час. Причому отримувачем коштiв може виступати як перший векселедержатель (ремiтент), так i кожний з наступних векселедержателiв (iндосат).

В залежності від характеру угод, що спричинили появу векселя виділяють:

- Комерційний (товарний, торговий) вексель з'являється в обігу в результаті реальної угоди з купівлі-продажу цінностей, виконаних робіт, наданих послуг.

- Фінансовий вексель виникає внаслідок фінансової операції і засвідчує отримання грошової позики.

Векселі можуть з'являтись в обігу внаслідок реальних угод, або ж бути фіктивними (безгрошовими), до яких відносять підроблені, дружні, бронзові векселі.

- Підроблений вексель — це вексель, в якому міститься підроблений підпис векселедавця, або акцептанта, фальсифіковано вексельну суму чи строк погашення. Підроблення здійснюється з метою отримання коштів у банку під даний вексель.

- Дружній (приятельський) вексель акцептується з метою надання допомоги в отриманні кредиту під вексель неплатоспроможній особі. Як правило, обидва суб'єкти угоди акцептують векселі один на одного для того, щоб згодом отримати під них кредит у банку. Такі векселі, коли кілька суб'єктів виступають то векселедавцем (платником), то векселедержателем (покупцем), називають зустрічними(однак зустрічні векселі не завжди є фіктивними, оскільки вони можуть з'являтись і в результаті реальних торговельних відносин між контрагентами).

- Бронзовий (дутий, вигаданий) вексель виписується на ім'я неіснуючої або заздалегідь неплатоспроможної особи. Метою подібної операції є отримання кредиту чи збільшення заборгованості неплатоспроможної особи для того, щоб майно банкрута залишилось у близьких йому осіб, замість того, щоб перейти у власність реальних кредиторів. Незважаючи на економічну дефектність дружніх та бронзових векселів, у них немає юридичних дефектів, оскільки підписи не фіктивні, наявні усі реквізити.

Реквізити простого векселя:

1. Найменування «Вексель»

2. Просте і нічим не обумовлене зобов'язання сплатити певну суму

3. Зазначення строку платежу

4. Зазначення місця платежу

5. Найменування того, кому або за наказом кого має бути здійснений платіж

6. Дата і місце складання векселя

7. Підпис векселедавця

Реквізити переказного векселя

1. Найменування «Вексель»

2. Простий і нічим не зумовлений наказ сплатити певну суму

3. Найменування платника

4. Зазначення строку платежу

5. Зазначення місця платежу

6. Найменування того, кому або за наказом кого має бути здійснений платіж

7. Дата і місце складання векселя

8. Підпис векселедавця

Наявність зазначених реквізитів є обов'язковою для того, щоб документ мав силу векселя. У Женевській вексельній конвенції зроблено лише три винятки:

- коли у тексті векселя не вказано вексельний строк, вексель вважається таким, що підлягає оплаті за поданням;

- за відсутності особливого позначення місце, зазначене поруч з найменуванням платника, вважається місцем платежу, а також місцем проживання платника;

- вексель, у якому не вказано місце його складання, вважається виписаним у місці, вказаному поруч з назвою векселедавця.

Вексельний текст може містити і низку інших елементів, однак їх наявність чи відсутність не позначається на силі векселя, хоч і може утруднити його обіг.

1.2.5 Інші види цінних паперів

До категорії цінних паперів відноситься також інвестиційний сертифікат, який поряд із акціями входить у групу пайових цінних паперів.

Інвестиційний сертифікат - цінний папір, який розміщується інвестиційним фондом, інвестиційною компанією, компанією з управління активами пайового інвестиційного фонду та посвідчує право власності інвестора на частку в інвестиційному фонді, взаємному фонді інвестиційної компанії та пайовому інвестиційному фонді [2].

Інвестиційний сертифікат містить такі реквізити: фірмове найменування інвестиційного фонду; його місцезнаходження; найменування цінного паперу ("інвестиційний сертифікат") та його порядковий номер; дата випуску; вид інвестиційного сертифікату, його номінальна вартість; ім'я власника (для іменного інвестиційного сертифікату); строк виплати дивідендів; підпис посадової особи - інвестиційного керуючого чи іншої уповноваженої особи; печатка інвестиційного фонду.

Номінальна вартість одного інвестиційного сертифікату повинна дорівнювати номінальній вартості однієї акції, що належить засновникам.

Для випуску інвестиційних сертифікатів укладається договір з інвестиційним керуючим, аудитором або аудиторською фірмою, а також депозитний договір з депозитарієм, проводиться реєстрація випуску інвестиційних сертифікатів, публікуються інвестиційна декларація та інформація про випуск інвестиційних сертифікатів інвестиційного фонду.

Вартість чистих активів у розрахунку на один інвестиційний сертифікат відкритого фонду обчислюється щоквартально, на дату, яку встановлює Міністерство фінансів України. Взаємний фонд зобов'язаний за цією ціною викуповувати інвестиційні сертифікати у учасників фонду.

Іпотечний сертифікат – особливий вид цінного паперу, забезпечений іпотечними активами або іпотеками. Іпотечні сертифікати можуть бути випущені у вигляді:

- сертифікатів із фіксованою дохідністю;

- сертифікатів участі.

Сертифікати мають строк обігу, сертифікати з фіксованою дохідністю - номінальну вартість, сертифікати участі - частку консолідованого іпотечного боргу, що припадає на один сертифікат.

Номінальна вартість та строк обігу сертифікатів одного випуску мають бути однаковими. Номінальна вартість може бути встановлена в національній валюті з урахуванням інфляційного застереження.

Сертифікати можуть бути випущені в одній з таких форм:

- іменні сертифікати документарної форми випуску (іменні документарні сертифікати);

- іменні сертифікати бездокументарної форми випуску (іменні бездокументарні сертифікати);

- сертифікати на пред'явника документарної форми випуску (документарні сертифікати на пред'явника).

Форма випуску сертифікатів установлюється рішенням про випуск сертифікатів. Сертифікати одного випуску мають одну форму випуску.

Строк обігу сертифікатів одного випуску не може перевищувати строк існування іпотечних активів, які є забезпеченням цього випуску, та строку відчуження іпотечних активів.

Іпотечними облігаціями є облігації, виконання зобов'язань емітента за якими забезпечене іпотечним покриттям у порядку, встановленому цим Законом. Іпотечні облігації є іменними цінними паперами. Іпотечна облігація засвідчує внесення грошових коштів її власником і підтверджує зобов'язання емітента відшкодувати йому номінальну вартість цієї облігації та грошового доходу в порядку, встановленому цим Законом та проспектом емісії, а в разі невиконання емітентом зобов'язань за іпотечною облігацією надає її власнику право задовольнити свою вимогу за рахунок іпотечного покриття.

Можуть випускатися такі види іпотечних облігацій:

1) звичайні іпотечні облігації;

2) структуровані іпотечні облігації.

Сертифікат фонду операцій з нерухомістю - інвестиційний сертифікат, що засвідчує право його власника на отримання доходу від інвестування в операції з нерухомістю відповідно до закону.

Казначейське зобов'язання України - державний цінний папір, що розміщується виключно на добровільних засадах серед фізичних осіб, посвідчує факт заборгованості Державного бюджету України перед власником казначейського зобов'язання України, дає власнику право на отримання грошового доходу та погашається відповідно до умов розміщення казначейських зобов'язань України.

Похідні цінні папери (деривативи) - цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів.

Рисунок 1.3 – Класифікація похідних цінних паперів

Опціон — стандартний документ, який засвідчує право придбати або продати цінні папери (товари, кошти) на визначених умовах у майбутньому, з фіксацією ціни на час укладення такого опціону або на час такого придбання за рішенням сторін контракту. Продавець опціону (емітент) несе безумовне та безвідкличне зобов'язання щодо придбання/продажу цінних паперів (товарів, коштів) на умовах укладеного опціонного контракту. Будь-який покупець опціону має право відмовитися у будь-який момент від придбання/продажу таких цінних паперів (товарів, коштів). Претензії стосовно неналежного виконання або невиконання зобов'язань опціонного контракту можуть пред'являтися винятково емітенту опціону. Опціон може бути проданий без обмежень іншим особам протягом строку його дії.

Форвард - угода щодо купівлі-продажу, коли розрив між датою укладення угоди (датою контракту) та датою проведення обміну активами (датою валютування) перевищує два робочих дні. Ціна (курс), за якою (яким) буде здійснюватися операція в майбутньому, фіксується в момент укладання форвардного контракту. Форвардний контракт є обов'язковим для виконання кожною стороною. Розрізняють валютний та товарний форвард. Форвардний контракт не є стандартизованим, тобто може бути укладений на будь-який строк та будь-яку суму, за бажанням сторін

Ф'ючерс - угода, яка аналогічна форварду, але відбувається за стандартизованими умовами: здійснюється тільки на біржах, під їх контролем, а форма і умови контрактів чітко уніфіковані (біржа чітко визначає вид валюти, що продається, обсяг операції, строк оплати, курс). Розрахунки щодо купівлі-продажу ф'ючерсних контрактів здійснюються через розрахункову палату біржі, яка гарантує своєчасність і повноту платежів. До остаточної оплати ф'ючерс може перепродаватися на біржі.

Своп - 1) своп процентної ставки - контрактна угода між двома сторонами, відомими як учасники свопу, про обмін потоками грошових коштів, які розраховані за різними ставками, але виходячи з однієї суми, відомої як умовна сума. Як правило, один потік коштів розраховується за фіксованою ставкою, а інший - за плаваючою ставкою; 2) валютний своп - одночасне укладання спот та протилежної форвардної угоди. іноземна валюта, придбана згідно з угодою спот, знову продається після закінчення певного проміжку часу, і, відповідно, валюта, що продається згідно з угодою спот, після закінчення певного проміжку часу купується знову. Обидві угоди укладаються з одним і тим самим партнером, при цьому курси, дати валютування та способи платежу встановлюються в момент укладання угоди.

1.3 Поняття та методи управління інвестиційним портфелем підприємства

Портфель цінних паперів - сукупність придбаних (отриманих) банком цінних паперів, право на володіння, користування та розпорядження якими належить банку та які згруповані за їх типами і призначенням.

Залежно від мети придбання, характеристики цінного паперу і строків зберігання в портфелі підприємства цінні папери підрозділяються на чотири види:

- портфель цінних паперів на продаж - враховуються цінні папери, які обертаються на ринку та придбані на короткий строк з наміром подальшого їх продажу до часу погашення;

- портфель цінних паперів на інвестиції - враховуються цінні папери, які придбані на строк до дати погашення або з метою інвестування на строк більше одного року (належність цінних паперів до портфеля на продаж обмежена календарним роком, після чого їх автоматично переводять у портфель на інвестиції):

- портфель пайової участі (вкладень в асоційовані компанії);

- портфель вкладень у дочірні компанії [8,c.343].

Тип портфеля - це його інвестиційна характеристика, яка основана на відношенні доходу и ризику.

Існують такі типи портфелів цінних паперів:

1. Портфель росту. Він формується з акцій компаній, курсова вартість яких зростає. Мета цього типу портфеля - ріст капітальної вартості портфелю разом з отриманням дивідендів. Але дивідендні виплати проводяться у невеликих розмірах.

2. Портфель доходу. Цей тип портфелю орієнтується на отримання високого поточного доходу - процентних та дивідендних виплат. Портфель доходу складається в основному з акцій доходу, які характеризуються помірним ростом курсової вартості та високими дивідендами, облігацій та інших ЦП.

3. Портфель росту та доходу. Одна частина фінансових активів, яка входить до даного портфелю, приносить власнику ріст капітальної вартості, а друга доход. Втрата однієї частини може компенсуватися іншою.

Вкладення в боргові цінні папери підрозділяються на п'ять видів:

- боргові цінні папери центральних органів державного управління;

- боргові цінні папери місцевих органів державного управління;

- боргові цінні папери, випущені банком;

- боргові цінні папери, випущені фінансовими (небанківськими) установами:

- боргові цінні папери, випущені не фінансовими підприємствами.

Формування портфеля цінних паперів — це операція фондового ринку, яка передбачає проведення постійних операцій із цінними паперами, які входять до портфеля, для підтримки якості портфеля, забезпечення зростання його поточної вартості, збереження та приросту капіталу, доступу через придбання цінних паперів до дефіцитної продукції та послуг, майнових і немайнових прав, до власності.

- ризиковість — невизначеність, пов'язана з величиною та часом отримання доходу за портфелем цінних паперів. Ризик інвестування в портфель визначається сумою ризику ліквідності, ризику неплатежу (невпевненість в отриманні виплат) та ризиком, пов'язаним з терміном обігу цінних паперів, що сформували портфель (більший період часу пов'язаний з більшою невизначеністю, а отже, і з більшим ризиком несвоєчасного отримання доходу за активом);

- дохідність — показник, що відображає очікуваний у майбутньому дохід за портфелем цінних паперів. Дохідність прямо пов'язана із ризиковістю: чим більший потенційний ризик несе цінний папір, тим вищий потенційний дохід він повинен мати, і, навпаки, чим надійніший дохід, тим нижча його ставка. Це завдання вирішується шляхом придбання цінних паперів відомих АТ, які мають високі фінансові показники і відповідні індикатори фінансового стану;

- безпечність — це принцип, що досягається за рахунок зниження дохідності й темпу зростання вкладень у портфель цінних паперів і визначає невразливість їх (цінних паперів) до потрясінь на фондовому ринку та стабільність в отриманні доходу;

- ліквідність — одна з найважливіших властивостей портфеля цінних паперів, яка означає спроможність швидкого перетворення всього портфеля цінних паперів або його частини в грошовий капітал при відсутності значних втрат. Таке перетворення супроводжується своєчасним погашенням зобов'язань перед кредиторами, поверненням їм запозичених грошових ресурсів, за рахунок яких був сформований портфель. Чим вищий ранг фінансового ринку, на якому знаходяться в обігу цінні папери портфеля, тим більш ліквідним є цей портфель. Різні категорії цінних паперів, що перебувають в обігу на одному ринку, мають різний ступінь ліквідності і впливають на ліквідність портфеля цих цінних паперів. Так, акції вважаються менш ліквідними ніж облігації, довгострокові цінні папери — менш ліквідними ніж короткострокові, корпоративні цінні папери — менш ліквідними ніж державні. Найліквіднішим в багатьох країнах вважається портфель, що сформований із високонадійних державних цінних паперів, які завжди забезпечують інвесторам мінімальний для певного ринку рівень доходу.

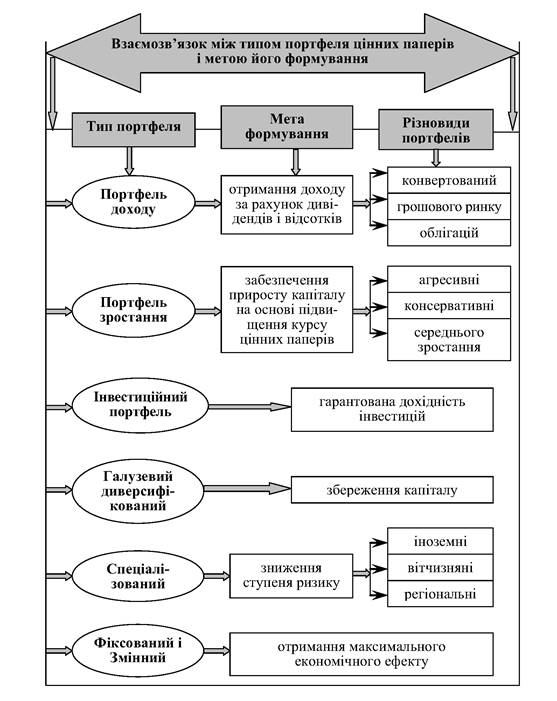

Пріоритети інвестора визначають мету формування портфеля і його тип (взаємозв'язок мети і типу портфеля представлений на рисунку 1.4 ).

Рисунок 1.4 - Портфелі цінних паперів

Якщо метою інвестора буде:

- отримання доходу — формується і портфель доходу, характерною ознакою якого є отримання доходу за рахунок дивідендів і відсотків (тому його часто називають дивідендним). Так як рівень доходу за портфелем планується, він має майже нульовий ризик. Портфель доходу має свої різновиди:

- конвертований — дохід отримують за рахунок конвертації (обміну) акцій на облігації, які входять до складу портфеля, або навпаки;

- грошового ринку — дохід одержують за рахунок готівки та активів, що входять до його складу і швидко реалізуються;

- облігацій — середній дохід отримують майже за нульового ризику;

- забезпечення приросту капіталу на основі підвищення курсу цінних паперів — формується портфель зростання, в якому капітал збільшується не за рахунок відсотків і дивідендів (як у портфелі доходу), а за рахунок підвищення курсу цінних паперів, тому його часто називають курсовим портфелем. Основні вкладення здійснюються переважно в акції. Портфель зростання потребує постійного зіставлення очікуваного зростання капіталу та ризику, що є основою поділу його на різновиди:

- портфель агресивного зростання — орієнтиром є максимальний приріст капіталу;

- портфель консервативного зростання — орієнтується на невеликий ризик;

- портфель середнього зростання — має високу дохідність і середній ступінь ризику;

- гарантована дохідність інвестицій — формує інвестиційний портфель, до якого мають входити як надійні, але менш прибуткові, так і ризикові, але більш дохідні папери різних емітентів, галузей, видів. З метою зменшення ризику інвестування необхідно враховувати різноманітні фактори, найважливішими з яких є дохідність, рівень оподаткування, термін фінансових вкладень.

- збереження капіталу — формує переважно галузевий диверсифікований портфель.

- отримання максимального економічного ефекту — формує фіксовані і змінні портфелі цінних паперів.

- зниження ступеня ризику — в якійсь мірі властива будь-якому типу портфеля. Можливо, більше відношення має до спеціалізованих портфелів іноземних і вітчизняних цінних паперів, так як їх є переважна більшість.

2 Методика прийняття рішень при здійсненні операцій з цінними паперами

2.1 Визначення вартості цінних паперів

На рисунку 2.1 наведено складові сукупної дохідності за акцією.

Рисунок 2.1 – Формування сукупної дохідності акції

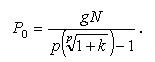

Інвестиційна вартість привілейованої акції пов’язана з доведенням доходів (фіксованих дивідендів) до поточної вартості й визначається за такою формулою:

(2.1) (2.1)

де Pa

— поточна ринкова вартість акцій;

D — дивіденд, який буде виплачено в періоді t;

r — норма дохідності акцій подібного класу ризику (десятковий дріб).

Теоретично ціна простої акції має визначатися дисконтуванням усіх доходів, тобто дивідендів, що за нею виплачуються. Тоді формула визначення курсової вартості набирає такого вигляду

(2.2) (2.2)

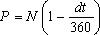

Якщо інвестор планує в майбутньому продати акцію, то він може оцінити її вартість за формулою:

(2.3) (2.3)

де Pn

— прогнозна вартість реалізації акцій у кінці періоду її використання;

n — кількість років використання акції.

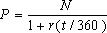

За умови постійних виплат дивідендів поточна ринкова вартість простих акцій визначається аналогічно ситуації з привілейованими акціями, тобто за такою формулою

, (2.4) , (2.4)

де Pa

— поточна ринкова вартість акцій;

D — річна сума дивідендів;

r — норма дохідності акцій подібного класу ризику.

Для розрахунку поточної вартості акцій з постійним приростом дивідендів використовується «модель Гордона»:

(2.5) (2.5)

де g — річний темп приросту дивідендів, десятковий дріб (g = const);

D0

— дивіденди, виплачені компанією протягом року.

Надалі оцінка поточної ринкової вартості акцій визначається дисконтуванням прогнозованої сукупності дивідендів. Формула цієї оцінки така:

(2.6) (2.6)

Курс облігації — це покупна ціна облігації в розрахунку на 100 грошових одиниць номіналу. Він залежить від середньої величини на даний момент позичкового проценту, терміну погашення, міри надійності емітентів та інших чинників. Розрахунок курсу облігації здійснюється за формулою:

Pk=P0/N*100, (2.7)

де Pk — курс облігації;

P0 — ринкова ціна облігації;

N — номінальна ціна облігації.

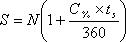

Прибутковість облігації характеризується низкою параметрів, що залежать від умов, запропонованих емітентом. Для облігацій, погашуваних у кінці терміну, на який вони випущені, прибутковість вимірюється купонною, поточною та повною прибутковістю.

Купонна прибутковість — це процентна ставка, означена на облігації і яку емітент зобов’язується сплатити за кожним купоном. Платежі за купонами можуть здійснюватися щорічно, щопівріччя, щоквартально.

Якщо літерою g позначимо купонну норму прибутковості, то купонна прибутковість облігації — Dk — дорівнюватиме:

Dk = Ng, (2.8)

Поточна прибутковість облігації характеризується вираженим у відсотках відношенням виплачуваного за облігацією річного процента до ціни її придбання, тобто:

(2.9) (2.9)

Поточна прибутковість облігації не враховує зміни її ціни за термін її зберігання.

Під час визначення прибутковості облігації враховується ціна придбання P0 (ринкова ціна), що залежить від таких чинників. Покупець облігації в момент її придбання розраховує на отримання прибутку у вигляді серії твердих виплат у формі процентів, що здійснюються впродовж усього терміну обігу облігації, а також відшкодування її номінальної вартості до кінця цього терміну. Іншими словами, ринкова ціна облігації дорівнюватиме сумі двох додатків — теперішньої вартості її ануїтетів (щорічних процентних платежів) і теперішньої вартості її номіналу, тобто:

(2.10) (2.10)

де P0

– ринкова ціна (теперішня вартість облігації);

It, t = 1, 2, …, n — величина процентного платежу в час t;

n — термін погашення, років;

N — номінал облігації;

k — необхідна ставка прибутковості облігації (для інвестора звичайно ця ставка прирівнюється до ставки позичкового процента, що надається банками в момент придбання і погашення облігації).

Розглянемо розрахунок ринкової ціни для різних видів облігацій.

Облігації з періодичною виплатою процентів без зазначення терміну погашення

Даний вид облігацій є різновидом довічної ренти, а оцінка облігації в цьому разі зводиться до визначення теперішньої вартості цієї ренти:

P0=gN/k, (2.11)

де g — процентна ставка, за якою сплачується прибуток;

k — ставка поміщення;

gN — періодично сплачуваний прибуток.

Якщо сплата прибутку здійснюється кілька разів на рік (p разів), то:

(2.12) (2.12)

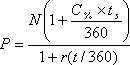

Визначення вартості дисконтного векселя. Дисконтні векселі котируються на підставі ставки дисконту. Вона говорить про величину знижки, яку продавець надає покупцю. Ставка дисконту вказується у відсотках до номіналу векселя як простий відсоток в розрахунку на рік. Ставку дисконту можна перерахувати в грошовий еквівалент за допомогою формули:

(2.13) (2.13)

де: D – дисконт векселя;

N – номінал векселя;

d – ставка дисконту;

t – число днів з моменту придбання векселя до його погашення.

В знаменнику зазначається 360 днів, оскільки розрахунки з векселем здійснюються на базі фінансового року, який становить 360 днів.

Ставка дисконту визначається за формулою:

(2.14) (2.14)

Визначення ціни векселя. Ціну векселя можна визначити, вирахувавши з номіналу величину знижки, а _ааме:

(2.15) (2.15)

де: P – ціна векселя.

Якщо відома ставка дисконту, то ціна визначається за формулою:

(2.16) (2.16)

Якщо інвестор визначив для себе значення доходності, яку б він бажав забезпечити по векселю, то ціну паперу можна розрахувати за формулою:

(2.17) (2.17)

де: r – доходність, яку бажає забезпечити собі інвестор. (Якщо вкладник порівнює інвестиції у вексель з іншими паперами, для яких фінансовий рік становить 365 днів, то у формулі доцільно в знаменнику ставити цифру 365).

Визначення суми нарахованих відсотків і вексельної суми за процентним векселем. За процентним векселем нараховуються відсотки за ставкою, яка зазначається у векселі. Суму нарахованих відсотків можна визначити за формулою:

(2.18) (2.18)

де: I – сума нарахованих відсотків;

N – номінал векселя;

C% – відсоткова ставка, що нараховується за векселем;

ts – кількість днів від початку нарахування відсотку до його погашення.

Загальна сума, яку держатель процентного векселя отримає при його погашенні, дорівнює сумі нарахованих відсотків і номіналу. Її можна визначити за формулою:

(2.19) (2.19)

де: S – сума відсотків і номіналу векселя.

Визначення ціни векселя. Ціна векселя визначається за формулою:

(2.20) (2.20)

2.2 Оцінка ризику при купівлі цінних паперів

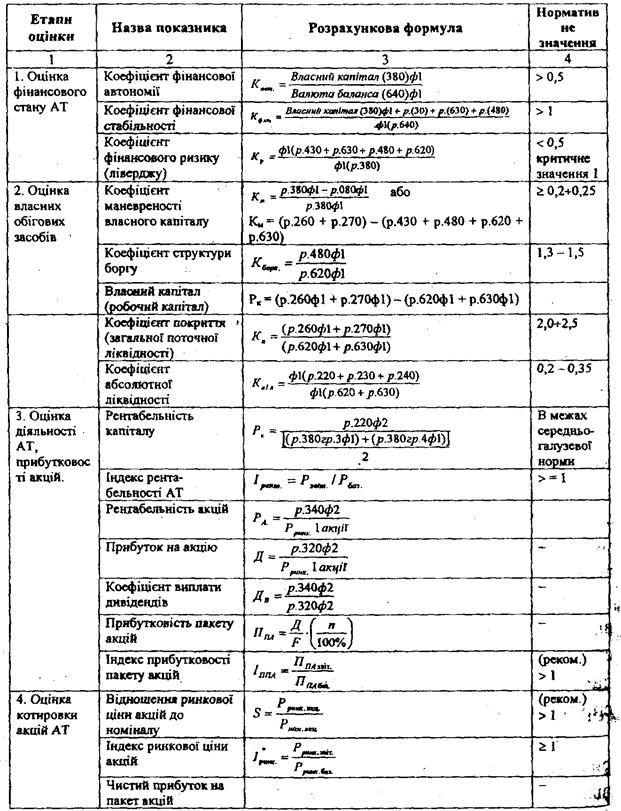

Сьогодні розроблено методику оцінки ефективності управління пакетом акцій в промисловості. В основу аналізу показників покладається порівняння їх значень з нормативними, які є індикатором нормального економічного стану підприємства як наслідків ефективного корпоративного менеджменту з участю уповноважених осіб (УО). Система показників наведена у таблиці 2.1.

Запропонована система показників має подвійне значення – з одного боку дотримання показників в межах нормативних значень є основою мотивації діяльності УО, з другого боку – отримані значення показників є індикаторами результативності цієї роботи.

Під час аналаліз використовуються наступні показники.

Аналіз ліквідності підприємства будемо проводити за допомогою розрахунку наступних коефіцієнтів:

- коефіцієнт покриття, або загальної ліквідності;

- коефіцієнт швидкої, або проміжної, ліквідності;

- коефіцієнт абсолютної, або миттєвої, ліквідності;

- чистий оборотний капітал.

Коефіцієнт покриття (Кп) характеризується відношенням загальних оборотних активів та поточних зобов’язань:

(2.21) (2.21)

де ОбА – оборотні активи підприємства (другий розділ активу балансу);

ПЗ – поточні зобов'язання (четвертий розділ пасиву балансу).

Коефіцієнт швидкої ліквідності (Кшл) характеризується відношенням загальних оборотних активів за мінусом їх найменш ліквідної частини – запасів – до поточних зобов’язань:

(2.22) (2.22)

де З – запаси (сировина та матеріали, незавершене виробництво, готова продукція, товари).

Коефіцієнт абсолютної ліквідності (Кал) характеризується відношенням найбільш ліквідних активів до поточних зобов’язань:

(2.23) (2.23)

де ГК – грошові кошти та їх еквіваленти;

Суттєвою абсолютною характеристикою короткострокової платоспроможності вважають чистий оборотний капітал (ЧОК) (чисті оборотні активи, робочий капітал, робочі активи), що показує суму оборотних активів, яка профінансована з довгострокових джерел фінансування (власний капітал, довгострокові зобов'язання, забезпечення майбутніх виплат і платежів) за умови, що всі необоротні активи профінансовані за рахунок довгострокових джерел. Вона дорівнює різниці між оборотними активами та поточними зобов’язаннями:

ЧОК = ОбА – ПЗ (2.24)

Фінансова стійкість підприємства є комплексним поняттям, що залежить від численних і різноманітних факторів. Якщо якийсь із них випадає з аналізу фінансової стійкості, то оцінка впливу інших, прийнятих у розрахунок факторів, а також висновки ризикують виявитися спотвореними і не спроможними забезпечити фінансову стійкість.

Таблиця 2.1 – Показники фінансової стійкості

| № п/п |

Назва показника |

Порядок розрахунку |

Норм. зн-ня |

Призначення |

| 1 |

Коефіцієнт автономії (концентрації власного капіталу) |

Ф.1 (ряд.380/

ряд. 640)

|

> 0,5 |

Визначається як відношення загальної суми власного капіталу до підсумку балансу: чим більше значення коефіцієнта, тим менша залежність підприємства від зовнішніх джерел фінансування |

| 2 |

Коефіцієнт фінансування |

Ф.1(ряд.420+

480+620+ ряд.630)/ф.1

(ряд.380)

|

< 1 |

Розраховується як відношення всієї суми зобов’язань та суми власного капіталу |

| 3 |

Коефіцієнт маневреності власних засобів |

Ф.1(ряд.380-

ряд.080)/ф.1 ряд.380

|

> 0.2 |

Характеризує ступінь мобільності власних засобів підприємства |

| 4 |

Коефіцієнт маневреності оборотних активів |

Ф.1(ряд.260-

ряд.620)/

ф.1(ряд.260)

|

> 0.2 |

Розраховується як відношення вартості ЧОК до величини оборотних активів: характеризує ступінь мобільності використання оборотних активів |

| 5 |

Коефіцієнт фінансової стабільності |

Ф.1(ряд.380)/

ф.1(ряд.420+

480+620+630)

|

> 1 |

Визначається як відношення власного капіталу та залученого |

Ділова активність підприємства – це його спроможність за визначеної структури балансу формувати грошові надходження у вигляді виручки.

Коефіцієнти оборотності (Коб

) за окремими статтями балансу характеризують швидкість обігу складових капіталу та активів, визначаючи, скільки оборотів зробили протягом звітного відповідні ресурси. Коефіцієнт обраховується в кількості разів. Зростання даного коефіцієнта для всіх видів активів позитивне з точки зору використання фінансових ресурсів, тому що характеризує ситуацію, за якої зменшується величина активів по відношенню до виручки підприємства, що призводить до відповідного зменшення потреб у фінансуванні цих активів. Формула розрахунку коефіцієнту оборотності в узагальненому вигляді може бути представлена наступним чином:

(2.25) (2.25)

Період обороту (Тоб

) є характеристикою, що визначає кількість днів, за які відбувається один оборот коштів, вкладених у відповідну групу активів, або оновлюється відповідне фінансове джерело. Особливо принциповими ці показники є для нормування оборотних активів та кредиторської заборгованості в днях та розрахунку виробничого, операційного та фінансового циклів. Для розрахунку періоду обороту використовують формулу:

(2.26) (2.26)

Очевидно, що період обороту можна розрахувати, використовуючи коефіцієнт обертання:

(2.27) (2.27)

Коефіцієнтний аналіз рентабельності.

Основними показниками рентабельності, якими вимірюється доходність діяльності підприємств в Україні, являються наступні:

1. Рентабельність активів (Ра) показує, який прибуток отримує підприємство на одну гривню коштів, вкладених в активи

, (2.28) , (2.28)

де ЧП – чистий прибуток підприємства за період;

А – середній розмір активів за період.

2. Рентабельність поточних активів (Рпа) показує, скільки прибутку отримує підприємства з однієї гривні, вкладеної в оборотні активи:

, (2.29) , (2.29)

де Апа – середній обсяг оборотних активів за період.

3. Рентабельність інвестицій (Рі) показує ефективність використання засобів, що інвестовані у підприємства:

, (2.30) , (2.30)

де П – фінансовий результат від операційної діяльності;

ВК – власний капітал в середньому за період;

ДЗ – середній розмір довгострокової заборгованості підприємства за період.

4. Рентабельність власного капіталу (Рвк) – головний показник для оцінки діяльності менеджерів підприємства власниками. Показує дохідність ресурсів, що належать власникам підприємства, або, іншими словами, скільки прибутку припадає на одну гривню коштів, вкладених у власний капітал компанії:

, (2.31) , (2.31)

5. Рентабельність реалізації (Рр) показує, яку частину займає валовий прибуток у чистій виручці підприємства:

, (2.32) , (2.32)

де ВП – валовий прибуток підприємства за період;

ЧВ – чиста виручка підприємства за період.

6. Середній рівень націнки (Нср) показує, скільки гривень валового прибутку приходиться на одну гривню собівартості продукції:

, (2.33) , (2.33)

де СВ – собівартість реалізованої продукції за період.

Рентабельність власного капіталу являється найпринциповішим показником, тому що головною метою фінансового управління вважається максимізація вартості/

Відома компанія "Брансвік Варбург" розробила свою власну шкалу оцінки ризиків компаній за рівнем корпоративного керування в них.

Оцінка виробляється за наступними показниками (з виставлянням тим більшого числа балів, чим вище ризик). На основі цієї методики можна проводити оцінку корпоративного управління великих та середніх AT України.

Методика присвоює факторам ризику штрафні бали, і відповідно, чим більше балів набирає компанія, тим більш високу ступінь ризику ми з нею зв'язуємо. Практика показала, що ця модель дає результати, в значній мірі відповідні тому, як сам ринок сприймає ризик, зв'язаний з КУ.

Вважається, що компанії, що одержали більш 35 балів дуже ризиковані, в той же час як компанії, що набрали менш 7 балів, вважаються безпечними з точки зору корпоративного управління. Основні категорії факторів ризику які враховуються при аналізі КУ підприємством. Показниками корпоративного управління згідно методиці "Брансвік Варбург" які враховуються при аналізі є наступні фактори ризику (вісім категорій)

Таблиця 2.1 - Система показників управління пакетом акцій

1. Непрозорість (максимальна кількість балів = 14). Цей фактор у свою чергу підрозділяється на 4 підкатегорії:

- ведення фінансової звітності згідно міжнародних стандартів;

- наявність програми випуску АДР (американських депозитних розписок);

- своєчасне повідомлення акціонерів про проведення зборів;

- загальна репутація і відкритість AT

1.1. Ведення бухгалтерського обліку згідно міжнародних стандартів (максимальна кількість балів = 6). Число балів коливається від 6, для підприємств не бажаючих (по цілком зрозумілих причинах) вести фінансову звітність за міжнародними стандартами, до 0 (нуля) для підприємств, що вже протягом ряду років ведуть бухгалтерський облік відповідно до міжнародних стандартів.

1.2. Наявність програм випуску АДР (максимальна кількість балів = 2). Два штрафних бала нараховуються у випадку відсутності намірів по випуску АДР, і нуль балів у випадку наявності діючої програми АДР, АДР (американські депозитарні розписки) - це сертифікат, що засвідчує право його власника на відповідну долю (кількість) цінних паперів, депонованих на рахунку банку емітента - чи розписки його уповноваженого хранителя.

1.3. Своєчасне повідомлення про проведення загальних зборів акціонерів (максимальна кількість балів = 2). Підприємства, що не надають своїм акціонерам порядку денного загальних зборів акціонерів, одержують два бали. Підприємства які нерегулярно і несвоєчасно повідомляють про збори одержують півтора бала (1,5 )

1.4. Загальна репутація і відкритість компанії (максимальна кількість балів = 4). Це досить суб'єктивна оцінка, що приймає їй увагу наявність у AT ефективної діяльності відділу по роботі з акціонерами, відкритість керівництва і наявність інформації про компанію, необхідної для побудови точних моделей її розвитку.

2. Розмивання акціонерного капіталу (максимальна кількість балів = 13). Погроза розмивання акціонерного капіталу вважається одним з найбільш важливих факторів ризику для акціонерів. Наявність великої кількості оголошених акцій, що можуть бути випущені за рішенням ради директорів, часто свідчить про високу ймовірність майбутньої емісії, що веде до розмивання акціонерного капіталу.

2.1. Оголошенні але не випущені акції (максимальна кількість балів = 7). 2.2. Портфельні інвестори які мають блокуючий (25%) пакет акцій (максимальна кількість балів = 3). Додаються три штрафних бали якщо сторонні акціонери нездатні заблокувати рішення з емісії акцій що має за собою несприятливі наслідки.

2.3. Заходи для захисту, включені у статут (максимальна кількість балів 3). Відсутність у статуті AT положень, регламентуючих переважні права покупки акцій чи інші міри захисту від розмивання акціонерного капіталу, означає три штрафних бали. 3. Вивід активів (трансфертне ціноутворення) (максимальна кількість балів = 10

4. Злиття / реструктуризація (максимальна кількість балів = 10). Якщо компанія знаходиться на порозі злиття чи реструктуризації виникає ризик того, що її активи можуть бути втрачені чи умови злиття виявляться несправедливими; це підвищує невпевність у короткостроковій перспективі.

Злиття (максимальна кількість балів = 5). Компанії, що не планують злиття, одержують нуль балів; компанії, що оголосили про умови злиття, заробляють два бали; а ті компанії, злиття яких швидше за все буде мати негативний ефект для інвесторів, одержують п'ять балів.

Реструктуризація (максимальна кількість балів - 5). Вона здійснюється на основі доступності і доцільності запланованої програми реструктуризації й аналізу фактичних дій,що керівництво компанії застосувало для реалізації програми.

5. Банкрутство (максимальна кількість балів = 12). Жоден з існуючих західних методів оцінки ризику банкрутства не може забезпечити гарних результатів.

Прострочена кредиторська заборгованість або проблеми з заборгованістю по податках: (максимальна кількість балів = 5). Даний фактор ризику враховує такі події, як спроби ініціювати банкрутство, активна скупка на ринку боргів компанії, а також велика заборгованість по податкам або прострочена кредиторська заборгованість.

Заборгованість (максимальна кількість балів = 5). Штрафні бали нараховуються в залежності від здатності компанії обслуговувати в майбутньому свою фінансову заборгованість. Максимальна кількість штрафних балів (п'ять), одержують компанії, що допустили дефолт по своїх боргових зобов'язаннях.

Фінансове керівництво (максимальна кількість балів =2) Якість керівництва фінансовою діяльністю компанії серйозно відображається на її здатності виходити зі складних боргових ситуацій і ліквідувати загрозу банкрутства.

6. Обмеження на придбання і володіння акціями компаній і голосування (максимальна кількість балів = 3).

7. Відношення керівництва до сторонніх акціонерів (максимальна кількість білів =9). Це узагальнена оцінка готовності керівництва ділитися прибутком зі сторонніми акціонерами і відноситися до них справедливо, а також можливості інвесторів доводити хвилюючі їх питання до відомості ради директорів. Склад ради директорів (максимальна кількість балів = 3). Статут корпоративного керування (максимальна кількість балів = 2). Стратегічне партнерство з іноземними інвесторами (максимальна кількість балів = 1). Дивідендна політика (максимальна кількість балів = З).

8. Якість і надійність реєстродержателя (максимальна кількість балів=1).

2.3 Порядок придбання цінних паперів на українському фондовому ринку

Найбільш простим способом купівлі акцій, є звернення до комерційного банку, який має право на надання таких послуг. Комерційні банки можуть надавати послуги фінансового брокера, депозитарію, незалежного реєстратора, гаранта, а також довірчі, розрахунково-клірингові, консалтингові послуги. Часто всі ці послуги надаються в комплексі, за що банк отримує винагороду у вигляді комісії. Окрім комісії, банк може стягувати плату за обслуговування. Банки виконують посередницькі функції з операціями по цінних паперах за рахунок і за дорученням клієнта. Брокерські операції здійснюються на підставі договору комісії і договору-доручення. Брокерські операції на підставі договору-доручення передбачають доручення клієнта банку купити чи продати цінні папери від свого імені і за рахунок клієнта. Банк може придбати цінні папери як у перших осіб, так і зі свого портфеля. Ця процедура звільняє покупця чи продавця від лишньої біганини по оформленню документів.

Аналогом банківських послуг є послуги фондових бірж, які спеціалізуються на купівлі-продажі усіх видів цінних паперів, що перебувають у котируванні на біржі. Процедура купівлі акцій на біржі встановлена Правилами біржової торгівлі як основному документі що регламентує порядок здійснення біржових операцій, ведення біржової торгівлі та розв’язання спорів з цих питань. У Правилах біржової торгівлі визначається: строк та місце проведення біржових операцій; склад учаснків біржових торгів і сукупність вимог, що ставляться до них; порядок здійснення та реєстрації біржових операцій; порядок визначення та розміри плати за користування послугами біржі. При цьому договір купівлі-продажу, щозареєстрований на біржі, не потребує подальшої нотаріальної реєстрації і вважається укладеним з моменту його реєстрації на біржі.

Описані вище випадки передбачають втручання посередників у процес купівлі, проте законодавством не заборонено це здійснювати напряму. Так спеціальні правила щодо укладення договорів купівлі-продажу встановлюються статтями 278-282 ГКУ, законами України «Про цінні папери та фондовий ринок», «Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні». У статті 5 ЗУ «Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» передбачено, що іменні цінні папери, випущені в документарній формі, передаються у порядку, встановленому для відступлення.

Ринки ЦП можуть бути біржовими і позабіржовими. Перший тип передбачає організацію торгівлі в одному місці або в рамках однієї структури, так званої фондової біржі. У сучасному, розширеному розумінні, фондова біржа - це організація, що зводить ордери покупців і продавців, використовує строгі норми поведінки учасників і руху цінних паперів [24].

Фондова біржа – це спеціалізований заклад, який створюється з метою забезпечення постійно діючої торгівлі цінними паперами. Ця ціль досягається за допомогою узгодження попиту та пропозиції на нього, а також наданням місця та коштів, як для розміщення, так і для оберту цінних паперів.

Основна функція фондових бірж полягає в тому, щоб на основі котирування цінних паперів у процесі біржової торгівлі сприяти визначенню справедливих і об'єктивних цін на вказані цінні папери.

Іншою важливою функцією біржової торгівлі є недопущення укладення угод купівлі-продажу, внаслідок яких коливання цін на цінні папери матимуть несподіваний характер або будуть виходити за допустимі межі. Таким чином, фондові біржі сприяють і допомагають підтримувати стабільність на ринку цінних паперів.

Ще однією з важливих функцій фондових бірж є функція постійного контролю за фінансовим та господарським станом емітентів. Фондові біржі встановлюють для емітентів, цінні папери яких котируються на фондових біржах, правило надавати біржам необхідну інформацію, господарські та фінансові звіти, пояснення тощо.

Торгівля цінними паперами на Українській фондовій біржі здійснюється трьома способами:

а) шляхом задоволення зустрічних замовлень;

б) шляхом аукціону «з голосу»;

в) шляхом комп'ютерних торгів.

Задоволення зустрічних замовлень. Зустрічними замовленнями визнаються замовлення, у яких пропозиції продажу та придбання акцій конкретного акціонерного товариства співпадають повністю щодо кількості, виду та курсової вартості. Акції, які реалізуються шляхом виконання зустрічних замовлень, повинні бути внесені в біржовий бюлетень.

До біржового бюлетеня заносяться замовлення, подані не пізніше 2 днів напередодні торгів. Зміни, що сталися, а також замовлення, які не ввійшли до бюлетеня, але були подані не пізніше ніж за 1 годину до початку торгів, вносяться до біржового бюлетеня як доповнення. Зустрічні замовлення виконуються без винесення їх на аукціонну торгівлю «з голосу» або на комп'ютерні торги. Курсовою вартістю акцій при задоволенні зустрічних замовлень є ціна, зазначена в зареєстрований угоді купівлі-продажу.

Аукціонна торгівля «з голосу». У день проведення торгів кожний учасник біржової торгівлі реєструється й одержує біржовий бюлетень, складений котирувальною комісією на підставі поданих замовлень за станом на цей день. Під час торгів брокери та торгівці цінними паперами, які є власниками або орендарями брокерських місць, розміщуються в операційному залі на постах, відповідно до номерів брокерських контор (місць). Нумерація постів співпадає з нумерацією контор (місць) і здійснюється за ходом годинникової стрілки.

Комп'ютерні торги. Комп'ютерні торги ще називають безперервними або постійними торгами. Вони являють собою модель формування курсу акцій, якої б дотримувалася біржа, що проводить аукціони «з голосу», якби вона проводила останній все частіше і частіше. Комп'ютерні торги здійснюються самим комп'ютером:у нього безперервно вводяться замовлення на продаж та придбання акцій. У процесі робочого дня фондової біржі укладаються угоди купівлі-продажу акцій і дані по цих угодах висвітлюються на дисплеях комп'ютерів та на табло. Після укладення угод у позиції вносяться відповідні зміни і знову відбуваються торги, і знову укладаються угоди. Знову висвітлюються дані по угодах, і все починається спочатку [19].

Більшість торгів в Україні здійснюється на фондовій біржі ПФТС.

Торговельна система Фондової біржі ПФТС є комплексом організаційних, нормативних, програмно-апаратних та технічних рішень. Технологічно вона складається з «Ринку котировок» та «Ринку заявок». Також в ПФТС проводяться аукціони з продажу цінних паперів Фондом державного майна України, компаніями, що проводять первинне розміщення (IPO) власних цінних паперів, або навпаки, розпродають власні активи в цінних паперах.

«Ринок котировок»— ринок ПФТС, побудований за принципом Quote-Driven Market — ринку конкуруючих твердих котирувань. Торги на цьому ринку відбуваються щоденно у режимі он-лайн. В рамках «Ринку котировок» в залежності від потреб учасників торгів передбачено різні варіанти виконання розрахунків через депозитарій МФС. «Ринок котировок» переважно використовується для вторинних торгів акціями, державними, муніципальними та корпоративними облігаціями, цінними паперами ІСІ та деривативами.

«Ринок заявок» — технологія торгівлі, що побудована за принципом Order-Driven Market. Ця біржова технологія:

- дозволяє учасникам торгів виводити на ринок не одну, а велику кількість різнотипних заявок на купівлю/продаж;

- передбачає автоматичне укладання угод при перехрещенні умов зустрічних заявок, що дозволяє багаторазово протягом одного дня купувати і продавати ті самі цінні папери;

- гарантує проведення розрахунків за угодами день у день за рахунок 100% переддепонування цінних паперів та грошових коштів.

Торгівля на фондових біржах відбувається не цілодобово, а під час торгової сесії, що проходить, максимально, з 7:00 до 20:00. Процес торгівлі називається “торгами”.

Звичайно дані по даній торговій акції подаються в вигляді наступної таблиці:

Sym Open Close Bid Ask Last High Low MSFT 53.620 54.130 53.600 53.720 53.980 54.230 53.520

Sym –тут вказується тікер (помітка в якій відображається назва компанії)

Open, Close – вказуються ціни в доларах, по яким відбувалися операції при відкритті і закритті останніх торгів по даній акції.

Bid, Ask – ціна за якою інвестору на ринку пропонується купити/продати дані акції в даній сесії.

Last – ціна по якій була здійснена остання операція по даній акції

High, Low – найбільш висока та найменша ціна, зафіксована за останню торгову сессію.

Ордер - це заповнена за правилами даного фондового ринку заявка на покупку або продаж акцій. У професійній торгівлі існує багато видів ордерів, але базових - два: ринковий (“market order”) і ліміт (“limit order”). Ринковим ордером інвестор оформляє операцію за поточною ринковою ціною, що склалася на даний папір. Ліміт-ордером інвестор визначає, за якою максимальною (мінімальною) ціною він хоче купити (продати) дану акцію.

3 ОЦІНКА ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ АКЦІЙ НА БІРЖІ ПФТС

3.1 Аналіз динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року

За період з 28.03.2010 по 28.04.2010 відібрано 3 компанії з найбільшим збільшенням вартості акцій.

Таблиця 3.1

Показники зростання вартості акцій досліджуваних підприємств

| Символ компанії |

Назва компанії |

Ціна, грн. |

Зміна, % |

Об`єм, шт. |

| ZHMZ |

Житомирський маслозавод, ВАТ |

13 |

160 |

57100 |

| DMPZ |

Донецький металопрокатний завод ВАТ |

0,07 |

140,74 |

5823448 |

| UGRA |

Український графіт ВАТ |

3,5 |

75 |

35220 |

Таблиця 3.2

Фундаментальні дані компаній, що аналізуються

| ZHMZ |

DMPZ |

UGRA |

| Last |

13.0000 |

0.0650 |

3,5000 |

| Change |

-1 |

0 |

+0,10 |

| Change, % |

-7.14 |

0 |

+2,94 |

| Open |

14.0000 |

0.0650 |

3,4000 |

| 52-Week High |

16 |

0,58 |

10 |

| 52-Week Low |

2 |

0,01 |

0,05 |

| Капіталізація |

362.2 млн. |

37.2 млн. |

86.2 млн. |

| Кількість акцій |

27 865 000 |

571 764 100 |

24 614 500 |

| Номінальна вартість |

0.05 |

0.01 |

3,35 |

| Дохід |

362 106 700 |

355 258 000 |

537 943 800 |

| Прибуток |

9 831 100 |

22 603 000 |

18 129 200 |

| EPS |

0.35 |

0.04 |

0.74 |

| P/E |

0.14 |

0.25 |

4,55 |

| Дивіденди |

- |

- |

- |

| Доходи дивідендів |

0 |

0 |

0 |

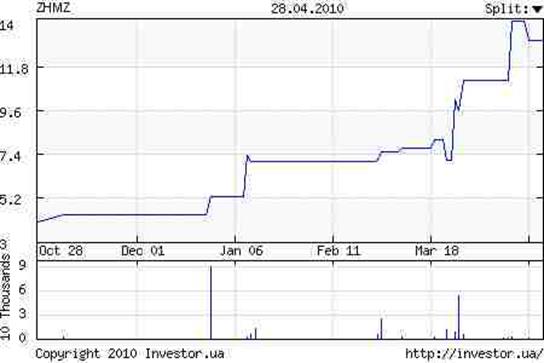

Зміну динаміки вартості акцій компаній представлено на графіках 3,1 3,3.

Рис.3.1 – Динаміка зміни вартості акцій ВАТ Житомирський маслозавод

Рис.3.2 – Динаміка зміни вартості акцій Донецького металлопрокатного заводу

Рис.3.3 – Динаміка зміни вартості акцій ВАТ Український графіт

Провівши первинний аналіз інформації можна відзначити наступні тенденції:

- Найбільша ціна акції спостерігається по ВАТ Житомирський завод, проте значення ціни акції зменшилось на 1 пункт, ціна акції ВАТ Донецький металопрокатний завод – незмінна, а ціна акції ВАТ Український графіт зростає. Таким чином існує ймовірність, що зростання може продовжитися.

- Дивіденди не виплачуються жодною з компаній, отже розраховувати необхідно на отримання спекулятивного прибутку.

- По першим двом компаніям поточна ціна в десятки разів більше за номінальну, в той час, як по третій компанії поточна вартість не набагато відрізняється від номінальної.

- Аналізуючи вартість акцій за 6 місяців, то можна спостерігається постійна тенденція по збільшенню вартості акцій по компанії 2 та 3.

- Показники прибутку на акцію (EPS) найбільші по компанії 3, значно перевищючи показники інших компаній.

- Показник співвідношення ціни акції до прибутку найбільший по 3 компанії, найменший по другій.

Отже, найбільш перспективними для інвестування можна вважати 2 та 3 компанії.

3.2 Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

Таблиця 3.3 – Коефіцієнтний аналіз ВАТ Житомирський маслозавод

| Коефіцієнт |

Формула |

Результат |

Пояснення |

| Частка оборотних виробничих активів у загальній сумі активів |

р.100+р.120+р.270 Ф1/р.280 Ф1 |

0,045 |

оборотні виробничи активи/активи |

| Коефіцієнт мобільності активів |

р.260+р.270 Ф1/р.080 Ф1 |

0,068 |

оборотні активи/необоротні активи |

| Показники ділової активності |

| Коефіцієнт обортності обігових коштів |

р.035 Ф2/р.260 Ф1 (гр.3/2+гр.4/2) |

5,220 |

чистий дохід/оборотні активи |

| Коефіцієнт оборотності запасів |

р.035 Ф2/р.100,120,130,140? Ф1 |

17,061 |

чистий дохід/запаси |

| Період одного обороту запасів |

365* р.100,120,130,140 Ф1/р.035Ф2 |

21,393 |

запаси*365/чистий дохід |

| Коефіцієнт оборотності дебіторської заборгованості |

р.035 Ф2/(р.150-210Ф1 гр.3/2+гр.4/2) |

9,351 |

чистий дохід/дебіторська заборгованість |

| Показники рентабельності |

| Рентабельність капіталу (активів) за чистим прибутком |

р.220 Ф2/р.280 Ф1 (гр.3/2+гр.4/2) |

0,124 |

чистий прибуток/пасив |

| Рентабельність власного капіталу |

р.220 Ф2/р.380 Ф1 (гр.3/2+гр.4/2) |

0,195 |

чистий прибуток/власний капітал |

| Рентабельність реалізованої продукції за чистим прибутком |

р.220 Ф2/р.035 |

0,062 |

чистий прибуток/чистий дохід |

| Період окупності капіталу |

р.280 Ф1 (гр.3/2+гр.4/2) /р.220 Ф2 |

8,035 |

пасив/чистий прибуток |

| Показники фінансової стійкості |

| Власні оборотні кошти (ВОК) |

р.380 ф1+р430Ф1+р.480 ф1-080р. Ф1 |

-1361591 |

Власний капітал +Довгостр. зобовязання +Забезпеч. витрат і платежів - Оборотні активи |

| Маневреність робочого капіталу |

р.100-140 Ф1/(р.260 Ф1-р .620 Ф1) |

5,271 |

грошові кошти та їх еквіваленти/робочий капітал |

| Коефіцієнт фінансової незалежності |

р.380 Ф1/р.640 Ф1 |

0,638 |

власний капітал/пасив |

| Показник фінансового лівериджу |

р.480 Ф1/р.380 Ф1 |

0,000 |

Довгострокові зобовязання/власний капітал |

| Коефіцієнт фінансової стійкості |

р.380 Ф1+430 Ф1+р.630/р.480 Ф1+р.620 |

1,952 |

власний капітал/позиковий капітал |

| Коефіцієнт покриття |

р.260 Ф1/р.620 Ф1 |

0,096 |

оборотні активи/поточні зобовязання |

| Коефіцієнт швидкої ліквідності |

р.260 - (р.100-140) Ф1/р.620 Ф1 |

0,080 |

оборотні активи - запаси/поточні зобовязання |

| Коефіцієнт миттєвої ліквідності |

р.230+р.240 Ф1/р.620 Ф1 |

0,007 |

грошові кошти та їх еквіваленти/поточні зобовязання |