| ЗМІСТ

Вступ

Розділ 1. Загальна характеристика компанії

1.1 Загальна характеристика Стрийського міського відділення НАСК «Оранта»

1.2 Характеристика навчального закладу

Розділ. 2. Зміст набутого практичного досвіду

Розділ 3. Науково-інноваційна та педагогічна діяльність в організації (підрозділі)

3.1 Науково-інноваційна діяльність Стрийського міського відділення НАСК «Оранта»

3.2 Педагогічна діяльність

Розділ 4. Вивчення нормативно-методичних матеріалів за темою магістерської роботи

Розділ 5. Міжнародна економічна діяльність організації

Розділ 6. Аналіз за темою роботи

Розділ 7. Охорона праці в організації

Висновки і пропозиції

Використана література

ВСТУП

Економічна практика здійснювалась в Національній акціонерній страховій компанії «Оранта». Однією з численних філій НАСК «Оранта» є Стрийське міське відділення, яке знаходиться на вул. Мазепи 1/6. Керує цим відділенням начальник Попович Оксана Теодорівна. Вибрана ця компанія тому що, на сьогодні — це потужна організація, яка має найбільші в країні агентську та представницьку мережу. НАСК «Оранта» є відкритим акціонерним товариством, заснованим Фондом державного майна України, шляхом перетворення Української державної страхової комерційної організації (Укрдержстрах).

Адреса навчального закладу – Національного університету «Львівська політехніка»- м. Львів, вул. С. Бандери, 25/1. Практика була здійснена в Інституті економіки і менеджменту, на кафедрі менеджменту і міжнародного підприємництва, керівництво практики проводила Когут Уляна Ігорівна.

Основною метою практики є оволодіння сучасними методами менеджменту, формами організації та здійснення міжнародної економічної діяльності, знаряддями праці у галузі їх майбутньої професії; формування на базі здобутих знань, професійних умінь і навичок здатності до прийняття самостійних рішень у реальних ринкових і виробничих умовах; формування потреби у систематичному поновленні своїх знань та творчого застосовування їх у практичній діяльності.

Основними завданнями, які ставились на час проходження практики на підприємстві були:

- поглиблення та закріплення теоретичних знань на практиці;

- ознайомлення із реальною економічною документацією та оволодіння методами її обробки та використання для аналізу діяльності компанії ;

Реклама

- ознайомлення із сучасними методами менеджменту, формами організації та здійсненням міжнародної економічної діяльності;

- ознайомлення з науково-інноваційною та педагогічною діяльності в організації,

- ознайомлення з охороною праці в організації.

Розділ 1.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА КОМПАНІЇ

1.1 Загальна характеристика Стрийського міського відділення НАСК «Оранта»

НАСК «Оранта» була створена 25 листопада1921року і до 1993року носила назву «Укрдержстрах». За довгі роки існування компанія отримала високий авторитет та довіру з боку клієнтів. Не зважаючи на зміну назви та форму власності, організація залишилась при цьому лідером на страховому ринку [2,с.124-129].

Метою діяльності НАСК «Оранта» є одержання прибутку, шляхом надання послуг з усіх видів страхового захисту майнових інтересів громадян і юридичних осіб. Останнім часом активно впроваджує нові страхові продукти і програми.

Компанія НАСК «Оранта» є юридичною особою і фінансовою установою, яка здійснює свою діяльність на підставі та згідно із законодавством України, Статутом та іншими документами, які затверджуються в порядку.

Фінансовою діяльністю компанії є діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства, в тому числі грошових вкладень у депозити банків, придбання та відчуження акцій, облігацій та інших цінних паперів [8,с.255-260].

Згідно з юридичним статутом організації м. Стрия, вона є правонаступником майнових прав та обов’язків Української державної страхової комерційної організації, включаючи відповідальність перед страхувальниками. Учасники такої організації не відповідають за зобов’язаннями держави, акціонерів, натомість акціонери несуть відповідальність за компанію. Граничний розмір відповідальності учасників передбачається в установчих документах.

Дана компанія має самостійний баланс, поточні, вкладні та інші рахунки у банківських установах. Вона може відкривати рахунки в банківських установах інших держав у порядку, передбаченому законодавством України. Ці рахунки відкриваються в національній та іноземній валютах для здійснення розрахункових операцій.

Як правило компанія має право від свого імені укладати з будь-якими українськими та іноземними юридичними і фізичними особами угоди як на території України, так і за її межами, якщо вони не заборонені законами для укладання чи виконання [4,с.195-200].

Реклама

Одним з нормативних актів, яким керується дана страхова компанія є Закон України «Про страхування». Цей Закон регулює відносини у сфері страхування і спрямований на створення ринку страхових послуг, посилення страхового захисту майнових інтересів підприємств, установ, організацій та громадян.

Важливим Законом, що регулює зовнішньоекономічну діяльність є Закон «Про зовнішньоекономічну діяльність» 1991, N 29, ст. 377, у якому вказано, що суб’єкти господарської діяльності України та іноземні суб’єкти господарської діяльності при здійсненні зовнішньоекономічної діяльності керуються такими принципами суверенітету народу України у здійсненні зовнішньоекономічної діяльності, принципом свободи зовнішньоекономічного підприємництва, принципом юридичної рівності і недискримінації, захисту інтересів суб’єктів зовнішньоекономічної діяльності, принципом еквівалентності обміну, неприпустимості демпінгу при ввезенні та вивезенні товарів [2].

Коли Закони були прийняті, Уряд упровадив низку підзаконних актів, зокрема постанов і розпоряджень, що регулюють окремі питання здійснення страхової діяльності.

Так, окремою постановою Уряду визначено порядок регулювання системи перестрахування в Україні. Зокрема, передбачається, що страховик, перестраховуючи в нерезидента свої зобов'язання, має зважати на певні обмеження, а саме: він може здійснювати таке перестрахування лише за наявності в нерезидента ліцензії від свого вітчизняного органу страхового нагляду, за відсутності порушень протягом певного часу та в разі виконання низки інших вимог.

Прийнято також постанову Уряду стосовно правового регулювання діяльності посередників - брокерів та агентів на страховому ринку. Насамперед передбачаються певні вимоги щодо реєстрації брокерів, обмеження діяльності посередників, зокрема щодо можливості прийому коштів страхувальника на власний рахунок, термінів укладання договору страхування з боку посередників, деяких інших моментів [4,с.125].

Окремою постановою Уряду визначено особливості функціонування товариств взаємного страхування.

До найважливіших чинних нормативних актів колишнього Укрдержстраху належать Методика розрахунку резервів у разі страхування життя, інструкція з ліцензування страховиків, положення про філії та відокремлені представництва страховиків, положення з регулювання розміщення страхових резервів та деякі інші документи.

Нормативні акти місцевих органів виконавчої влади, як правило, мають розпорядчий характер, окреслюючи, в межах певних адміністративних одиниць особливості виконання заходів, визначених урядовими або відомчими документами. Це можуть бути роз'яснення щодо проведення будь-яких експериментів, особливостей муніципального страхування. У зв'язку з віднесенням більшості питань з регулювання страхової діяльності на загальнодержавний рівень роль правових актів місцевої влади у страховій галузі незначна [1].

Страхування юридичної відповідальності здійснюється, як правило, на підставі події. Це означає, що страховик несе відповідальність за шкоду, яка є наслідком події, що настала протягом дії договору. При цьому причиною виникнення такої події може бути діяльність страхувальника до початку дії договору страхування. Якщо збитки стали очевидні після закінчення терміну страхування, але подія відбулася ще в момент дії договору, то ці збитки також покриваються страховиком згідно зі строком позовної давності.

Останнім часом поширилися договори на підставі поданих позовів. Іноді їх називають ще договорами за умовою «поданих вимог». Страховий захист поширюється на позови (обставини), які вперше висуваються (заявляються) страховикові під час дії договору страхування, тобто незалежно від дати нанесення шкоди. Щоб уникнути позовів, що є наслідком попередніх подій, страховики застосовують ретроактивну дату. Шкода, спричинена до цієї дати, покриттю не підлягає. Договори на основі заявлених позовів часто містять умову про продовжений період подання позовів - «ехtended reporting регіоd». Страхувальник має захист на обумовлений період (наприклад, кілька років), але лише стосовно позовів, спричинених обставинами, повідомленими страхувальником страховикові до дат закінчення договору страхування [6,с.205].

У національних законодавствах можуть міститися положення, що впливають на визначення «відповідального» страхoвика. Наприклад, суди США розробили систему «потрійної умови». Згідно з цією системою позивач може сам зазначити, який з періодів - час нанесення шкоди, час виявлення шкоди або період між ними - найбільше відповідає його випадку.

НАСК «Оранта» спеціалізується на таких видах діяльності:

- Автотранспорт;

- “Зелена Картка”;

- Майно фізичних та юридичних осіб;

- Вантажі;

- Медичне;

- Нещасних випадків;

- Відповідальності перед третіми особами.

НАСК «Оранта» - лідируюча компанія на ринку класичного страхування. Вона займає перше місце за обсягом зібраних страхових платежів, за здійсненнями страховими виплатами [10].

На страховому ринку компанія посідає ведучі місця в рейтингах, а саме:

- по активах займає 7 місце і становить 161,8 тис.грн.

- власний капітал займає 22 місце і становить 51,3 тис.грн.

- по страхових платежах посідає 3 місце і становить 253,3 тис.грн.

- по страхових виплатах -2 місце і становить 124,8 тис.грн.

- по страховим резервам- 3 місце.

Компанія має найширшу представницьку мережу в усіх регіонах України. Вона може створювати відокремлені підрозділи (536), кількість працюючих сягає близько 10 тисяч співробітників.

НАСК «Оранта» є одною з ініціаторів створення і засновників Ліги страхових організацій України. Вона є членом :

- моторного страхового бюро України;

- морського страхового бюро України;

- Українського союзу промисловців і підприємців;

- Торгово-промислової палати України [10].

1.2 Характеристика навчального закладу

Історія національного університету “Львівська політехніка” починається у 1844 році, коли технічну школу було реорганізовано у технічну академію, причому це була друга технічна академія в Європі.У 1877 році академії надано права вищого технічного навчального закладу. З 1901 року цей заклад отримує право надавати ступінь доктора наук та доктора honoris causa.

Новий етап в історії університету розпочався у червні 1993 року, коли на основі рішення акредитаційної комісії Міністерства освіти України львівський політехнічний університет отримав найвищий (четвертий) рівень акредитації, а також найменування Державного університету “Львівська політехніка” разом із правами університету. В цей же період ректором ВУЗу стає доктор фізико-математичних наук професор Юрій Рудавський, який його очолює і сьогодні. У 2002 році університет отримує статус Національного, в склад якого входять 16 факультетів, які готують спеціалістів із 89 спеціальностей, а також при університеті функціонують 4 інститути.

З 2003 року на основі факультетів створено 14 інститутів, внаслідок проведеної реорганізації з удосконалення організаційної структури ВУЗу.

На сьогодні Національний університет “Львівська політехніка” здійснює підготовку за освітніми рівнями “бакалавр”, “спеціаліст”, “магістр”. Університет також готує висококваліфікованих спеціалістів через функціонування аспірантури та докторантури. Він володіє також можливостями отримання на його базі ступеней кандидата та доктора наук. Навчальні плани включають також систему довузівської підготовки. В процесі навчання застосовується нова система оцінювання студентів: модульний контроль та рейтингова система.

Інститут економіки і менеджменту створений на базі факультету економіки та менеджменту у 2003 році внаслідок проведеної реорганізації університету. В склад інституту входять 7 кафедр, в тому числі і кафедра менеджменту і міжнародного підприємництва, на якій було пройдено педагогічну практику.

РОЗДІЛ. 2. ЗМІСТ НАБУТОГО ПРАКТИЧНОГО ДОСВІДУ

При проходженні практики в Стрийському міському відділенні НАСК «Оранта», в першу чергу, необхідно було ознайомитись із основними аспектами ведення виробничо-господарської діяльності компанії. Особливу увагу було приділено вивченню специфіки діяльності НАСК «Оранта» на міжнародному ринку, адже саме це становить основу реалізації виробничо-господарської діяльності взагалі.

Паралельно необхідно було ознайомитись із основними показниками діяльності компанії на основі балансу, звіту про фінансові результати, техніко-економічних показників діяльності, інших показників, отриманих в бухгалтерії та економічному відділі. Їх аналіз дає можливість оцінити ефективність діяльності компанії протягом розглянутих періодів, виявити при цьому основні тенденції, взаємозалежності із зміною факторів внутрішнього та зовнішнього впливу, виходячи із отриманих даних щодо зміни партнерів, характеру відносин із ними, обсягу замовлень тощо.

В межах розглянутого вище було реалізовано ознайомлення із показниками умовно-постійних витрат по Стрийському міському відділенні НАСК «Оранта», а також вивчено причини їх виникнення. При цьому було враховано, що формування значної частини статей витрат пов’язане безпосередньо із законодавчою та нормативною базою, що стосується даного питання. Адже саме нею регулюється перелік витрат, які відносяться на собівартість продукції, ставки обов’язкових відрахувань у відповідні фонди, інші аспекти. Комплексне вивчення цих двох питань дає можливість як найповніше охарактеризувати процес формування витрат на підприємстві, оцінити стан управління витратами в страховій компанії, знайти можливості його вдосконалення із аналізом позитивних результатів такого процесу, його обгрунтованістю та економічною доцільністю. Також я мала змогу вивчити кредиторську заборгованість компанії, а саме її обсяги, плани її погашення, та цілі використання залучених коштів і джерела її погашення.

Але найбільшу увагу при дослідженні даного відділення НАСК «Оранта» я приділила його зовнішньоекономічній діяльності, зокрема удосконаленню експортної діяльності в компанії. Я розглянула показники ЗЕД організації, обсяги експорту, обсяги імпорту, їх ефективність та шляхи оптимізації цих показників.

Таким чином, практика, пройдена в компанії, дала можливість як найповніше вивчити процес формування витрат, зокрема умовно-постійних, та управління ними в межах існуючої правової бази, вивчити кредиторську заборгованість, а також виявити та оцінити перспективу вдосконалення управління експортною діяльністю компанії та переваги, які отримуються при цьому. А також дослідити можливі шляхи, методи та інструменти удосконалення експортної діяльності .

Проходження педагогічної практики на базі кафедри менеджменту і міжнародного підприємництва НУ “Львівська політехніка” включало процес підготовки та проведення аудиторних занять з економіки підприємств на тему “Удосконалення експортної діяльності”. Метою цих занять було надання поняття видів зовнішньоекономічної діяльності підприємства, їх класифікація, зосередження уваги на такому її виді як експортна діяльність, основні її характеристики та шляхи удосконалення. Теоретичні дані було закріплено практично шляхом розв’язання конкретних завдань, опрацювання тестових завдань за даною темою.

В результаті проходження педагогічної практики було створено умови для отримання необхідних знань та навичок для проведення лекційних занять, вдосконалення способів викладу нового матеріалу, його закріплення, оцінювання знань студентів. Це також створило передумови для оцінки своїх можливостей як педагога, виявлення та усунення неточностей в процесі викладання, ознайомлення із специфікою педагогічної діяльності.

РОЗДІЛ 3. НАУКОВО-ІННОВАЦІЙНА ТА ПЕДАГОГІЧНА ДІЯЛЬНІСТЬ В ОРГАНІЗАЦІЇ (ПІДРОЗДІЛІ)

3.1 Науково-інноваційна діяльність Стрийського міського відділення НАСК «Оранта»

Однією з основних переваг відділення НАСК «Оранта» є висококваліфіковані кадри, які займаються постійним удосконаленням технології виробництва, розробляють нові проекти. Організаційна структура компанії наведена на рис. 1.

Рис. 1. Організаційна структура Стрийського міського відділення НАСК «Оранта».

Кадри постійно підвищують свою кваліфікацію через участь у наукових конференціях і презентаціях, що дозволяє також розширити і коло контактів компанії. Економіст цього відділення регулярно бере за рахунок фірми участь у семінарах, спрямованих на ознайомлення із змінами у законодавстві, змінами у правилах ведення бухгалтерського обліку тощо.

Фінансовий стан є найважливішою характеристикою ділової активності та надійності компанії. Він визначається майном, що є в розпорядженні, джерелами його фінансування, а також фінансовими результатами діяльності. Детальний аналіз фінансового стану та фінансових результатів діяльності НАСК «Оранта» за період 2005-2008рр. підтверджує подані вище позитивні характеристики вказаного економічного суб'єкта.

Таблиця 1.

Економічні показники за декілька років:

| 2005р.

(тис.грн.)

|

2006р.

(тис.грн.)

|

2007р.(3кв.)

(тис.грн.)

|

2007р.(4кв.)

(тис.грн.)

|

2008(1кв.), тис.грн.

|

| Активи

|

92,5

|

85,2

|

103,8

|

103,4

|

102,7

|

| Статутний капітал

|

22,3

|

22,3

|

22,3

|

22,3

|

22,3

|

| Страхові премії

|

193,1

|

177,3

|

191,0

|

203,2

|

211,2

|

| Страхові виплати

|

115,8

|

96,8

|

93,9

|

93,9

|

93,1

|

| Страхові резерви

|

54,7

|

48,4

|

41,1

|

53,6

|

52,7

|

НАСК «Оранта» є найбільш активним учасником страхового ринку. Її показники ділової активності, як по зібраних страхових платежах, так і по страхових виплатах є найбільш високими в порівнянні з іншими страховиками.

З початку 2005 р. активи компанії збільшилися на 11% з 92.5 тис.грн. до 102.7 тис.грн. на 1 жовтня 2006 р. Спад страхових резервів, що спостерігався в перебігу 2005-2006 рр., в перебігу поточного року змінився зростанням, яке зафіксувало даний показник на 1 жовтня 2006 р. на рівні 52.7 тис.грн. Динаміка показника страхових премій зібраних компанією за 12 календарних місяців, впродовж 2005-2007 рр. є зростаючою (див. мал. 1), свідчать як про розширення клієнтської бази, так і про підвищенні попиту на страхові послуги клієнтів, що діють. Про високу репутацію компанії на ринку страхових послуг говорить той факт, що за страховими послугами в НАСК «Оранта» звертаються крупні приватні компанії. Показник страхових виплат поступово знижується, хоча ділова активність НАСК «Оранта» по страхових виплатах, вимірювана відношенням страхових виплат до страхових премій, є найвищою в порівнянні з іншими страховими компаніями України.

Будучи найбільшим страховиком в Україні за розміром філіальної мережі і досвідом ведення страхової справи - НАСК «Оранта» є провідною компанією на тому, що росте страховому ринку країни. За такими показниками як валюта балансу, зібрані страхові платежі, виплачені страхові відшкодування і страхові резерви компанія займає лідируючі позиції в різноманітних оглядах страхових компаній.

За наслідками 2007 р. НАСК «Оранта» понизила дохід від реалізації страхових послуг в порівнянні з аналогічним періодом 2005-2006 рр. на 2.2% або на 2.8 тис.грн. до 122.9 тис. грн. (див. табл. 3). За рахунок більшого зниження страхових виплат (-5.4%) і інших відрахувань з доходу (-43.2%) чистий дохід компанії виріс на 1.7% або на 0.98 тис.грн. до 58 тис.грн. У теж час, валовий прибуток НАСК «Оранта» виріс на 2.5% або на 1.4 тис.грн. Високі операційні витрати на ведення страхової справи компанії в межах широкої філіальної мережі (96.9% від валового прибутку), а фінансові та інші витрати залишили компанію в збитку (-6.7 тис.грн.).

У динаміці показників річних доходів (страхових платежів) з 2006 р. по 2008р. спостерігається стабілізація даного показника на рівні 170 тисгрн. Валовий прибуток (за 12 місяців) в перебігу останніх 1.5 років утримується вище 70 тис.грн., проте операційні витрати, частка яких у валовім прибутку досягає 96.9%, залишають недостатній об'єм операційного прибутку для покриття фінансових і інших витрат.

Для оцінювання основних фондів застосовується їхня повна балансова вартість за вирахуванням величини зносу. Товарно-матеріальні цінності виробництва, а також придбані підприємством, оцінюються в розмірі фактичної собівартості або в цінах , що діяли на день укладання договору з урахуванням зносу, а об’єкти незавершеного будівництва – в розмірі матеріальних і трудових витрат, фактично здійснених на час страхового випадку.

Розмір тарифної ставки встановлюється у відсотках від страхової суми за рік і залежить від обсягу відповідальності страховика, вибраних ризиків, виду майна, умов зберігання майна, наявності пожежної та охоронної сигналізації, типу будівлі, в якій знаходиться майно, умов дотримання правил безпеки.

3.2 Педагогічна діяльність

При проходженні педагогічної практики було отримано можливість ознайомлення із специфікою педагогічної роботи. На основі цього можна було оцінити себе як педагога, виходячи із розуміння нового матеріалу студентами, їх активністю в процесі занять, достатністю та правильністю підібраного матеріалу для проведення аудиторних занять тощо.

Під час підготовки до проведення лекції мною враховувались методичні підходи до формування лекційного курсу, які випливали із змісту дисципліни. Істотною ознакою лекції є логічно вивершений виклад основних положень даної науки. Педагогічна наука виділяє такі основні елементи лекцій, єдність яких надає їй логічність, цілісність і забезпечує реалізацію її місії. Отже, важливу роль відіграє логіка і структура лекції, Першочерговим постає завдання розкрити місце даної теми у вивченні даної науки. Друге питання являє собою розкриття плану, який відображає внутрішню логіку теми. Необхідно також визначити способів і принципів логіки, де буде надаватись перевага логічному методу дослідження, а де – історичному, а де –у поєднанні; якими логічними прийомами керуватись: порівнянням, аналізом, синтезом, розрізненням; які методи викладу чи доведення використовувати.

Відповідність науковому рівню, що передбачає відображення вузлових проблем, відповідної науково-практичної сфери, основних понять т аідей, що мають фундаментальне значення.

Необхідно враховувати реалізацію основної функції лекції – виховної спрямованості. Використання методичних засобів має особливе значення для активізації творчого мислення. Коли суперечна ситуація виступає предметом розгляду, то слухач намагається знайти її причини та можливі шляхи вирішення. У такий момент виникає підвищене інтелектуальне напруження, додатковий інтерес і потяг до пошуку нових знань. Введення проблемності до лекційного курсу можна такими методами: методом проблемного викладу, частково-пошуковим, дослідницьким.

В результаті цього можна сказати, що, в першу чергу, виникла проблема при підборі матеріалу для викладення на заняттях. Це пов’язано із тим, що важко зорієнтуватися на рівень знань студентів, часові рамки заняття, форму подання матеріалу тощо. Наступною проблемою є пошук контакту з аудиторією для виявлення розуміння і сприйняття нового матеріалу, виокремлення недостатньо зрозумілих для студентів моментів. Проте, на мою думку, ці аспекти зумовлені відсутністю практичного досвіду з проведення аудиторних занять, тому вони можуть зникнути в процесі подальшої педагогічної діяльності. Тому, я вважаю, що наявні педагогічні задатки та отримані в процесі мого навчання знання цілком достатні для реалізації в майбутньому педагогічної діяльності на достатньому рівні.

РОЗДІЛ 4. ВИВЧЕННЯ НОРМАТИВНО-МЕТОДИЧНИХ МАТЕРІАЛІВ ЗА ТЕМОЮ МАГІСТЕРСЬКОЇ РОБОТИ

Важливе місце в філії НАСК «Оранта» відводиться процесам удосконалення страхування майна. Удосконалення і дослідження страхування майна - це галузь страхової діяльності, в якій об'єктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо. У зв'язку з цим все майно громадян розподілялось на дві категорії:

- перша категорія — пріоритетне майно, втрата якого зачіпає інтереси не тільки власника-громадянина, а й суспільні інтереси (житло, сільськогосподарські тварини);

- друга категорія — майно, втрата якого зачіпає насамперед особисті інтереси громадян.

Воно є частиною механізму управління зовнішньоекономічною діяльністю цього відділу компанії.

Система удосконалення страхування майна має різні аспекти. Вона включає такі підсистеми: пошук і виявлення чинників економії часу на здійснення страхування майна в умовах зовнішньоекономічних операцій; нормування витрат; планування витрат при страхуванні майна; стимулювання економії ресурсів і зниження витрат на здійснення страхування майна в умовах розвитку зовнішньоекономічних операцій; впровадження заходів на підвищення якості здійснення страхування, зокрема дотримання всіх умов ,обумовлених в контракті; Такими підсистемами керують відповідні структурні одиниці компанії залежно від його розміру.

Втрата громадянами майна, віднесеного до першої категорії, не може не зачіпати інтереси держави. З метою підвищення відповідальності громадян за збереження цього майна і забезпечення страхового захисту держава організовує обов'язкове страхування майна першої категорії, інша ж його частина підлягає добровільному страхуванню .

Закон України "Про страхування" (1996 р.) не включає в перелік обов'язкового страхування майна громадян і називає тільки два різновиди обов'язкового страхування майна: страхування авіаційних суден та обов'язкове страхування врожаю сільськогосподарських культур і багаторічних насаджень в радгоспах та інших державних сільськогосподарських підприємствах .

В Україні зазначений вид страхування лише починає розвиватися. Створюються та вдосконалюються належні правила страхування, розробляються та вводяться в дію відповідні законодавчі й нормативні акти з цього питання. Нині страхування технічних ризиків в Україні здійснюється як страхування майнових інтересів під час виконання будівельно-монтажних робіт і охоплює розглянуті далі галузі страхування .

Майнове страхування, яке поширюється на такі об'єкти страхування:

- продукцію будівельно-монтажних та інших робіт, прямо пов'язаних з будівництвом, реконструкцією та капітальним ремонтом;

- продукцію пусконалагоджувальних робіт;

- будівельні машини, а також засоби та обладнання для виконання монтажу;

- обладнання будівельного майданчика;

- будови та споруди, які реконструюються або капітально ремонтуються.

Страхування - відповідальності перед третіми особами.

Основні законодавчо-нормативні акти, що регулюють діяльність Стрийського міського відділення НАСК «Оранта», наступні:

1. ЗУ «Про страхування»;

2. Господарський кодекс України;

3. ЗУ «Про ЗЕД»;

4. ЗУ «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні»;

5. ЗУ «Про податок на майно фізичних осіб».

ЗУ «Про страхування» №5 від 10.05.05р. регулює відносини у сфері страхування і спрямований на створення ринку страхових послуг, посилення страхового захисту майнових інтересів підприємств, установ, організацій та фізичних осіб.

Згідно ЗУ від 31.05.07р. №1110-V «Про внесення змін до Закону України» «Про страхування» передбачено з дня вступу України у СОТ надання страховикам – нерезидентам права здійснювати на території України страхову діяльність з: перестрахування; страхового посередництва – брокерські та агентські операції стосовно перестрахування, виключно із страхуванням ризиків.

Господарський кодекс України від 16.01.2003р. №436-4 зі змінами і доповненнями №549-5(549-16) від 09.01.2008р. згідно до статті 4 цього Закону України для здійснення страхової діяльності підприємству видається ліцензія Міністерства фінансів України (АА №2390448, №239049, №239820).

Кодексом визначаються загальні умови створення підприємства, утворення і використання майна, управління підприємством і самоврядування трудового колективу, а також господарська, економічна і соціальна діяльність підприємства

ЗУ «Про зовнішньоекономічну діяльність» №959-12 від 16.04.91р. (із змінами і доповненнями N 2709-IV ( 2709-15 ) від 23.06.2005 )визначається, що страхування зовнішньоекономічних операцій в Україні здійснюється страховими компаніями, а також іншими суб’єктами зовнішньоекономічної діяльності, до статутного предмету діяльності яких входять страхові операції. Страхування зовнішньоекономічних операцій з боку суб’єктів зовнішньоекономічної діяльності здійснюється в Україні на договірних засадах і є добровільним. Страхування зовнішньоекономічних операцій здійснюється в Україні щодо ризиків, які існують у світовій практиці. Страхування експортних кредитів, позичок, інвестицій як на території України, так і за її межами здійснюється спеціалізованим страховим акціонерним товариством.

Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001р. №2658-3(зі змінами та доповненнями) визначає правові засади здійснення оцінки майна, майнових прав та професійної оціночної діяльності в Україні, її державного та громадського регулювання, забезпечення створення системи незалежної оцінки майна з метою захисту законних інтересів держави та інших суб’єктів правовідносин у питаннях оцінки майна, майнових прав та використання її результатів.

Згідно цього Закону ст.3 оцінка майна, майнових прав (далі — оцінка майна) — це процес визначення їх вартості на дату оцінки за процедурою, встановленою нормативно-правовими актами, зазначеними в статті 9 цього Закону (далі — нормативно-правові акти з оцінки майна), і є результатом практичної діяльності суб’єкта оціночної діяльності.

У цьому Законі майном, яке може оцінюватися, вважаються об’єкти в матеріальній формі, будівлі та споруди (включаючи їх невід’ємні частини), машини, обладнання, транспортні засоби тощо; паї, цінні папери; нематеріальні активи, в тому числі об’єкти права інтелектуальної власності; цілісні майнові комплекси всіх форм власності.

Закон України «Про податок на майно фізичних осіб» (№3007) від 15.01.2007 року. передбачає збільшення надходжень до місцевих бюджетів. Органи місцевого самоврядування можуть встановлювати ставки податку в визначених граничних межах у залежності від типу використання майна та за іншими критеріями. Згідно ст.2 платниками податку є фізичні особи – власники майна, що вважається об’єктом оподаткування згідно з цим Законом. Платником податку щодо спільного майна за домовленістю власників такого майна може бути одна з таких осіб, про що повідомляється державний податковий орган за місцезнаходженням майна у порядку, встановленому центральним податковим органом, до початку податкового періоду.

Отже, вдосконалення страхування майна, в першу чергу, буде направленим на надання його продукції максимально можливого рівня конкурентоспроможності, тобто максимального використання майна. Досягнення цих показників вже залежить від цілого спектру факторів, ефективне управління якими в кінцевому результаті і дасть покращення показників ефективності при здійсненні майнового страхування в умовах ЗЕД.

РОЗДІЛ 5. МІЖНАРОДНА ЕКОНОМІЧНА ДІЯЛЬНІСТЬ ОРГАНІЗАЦІЇ

Трактування поняття "зовнішньоекономічна діяльність" в багатьох сучасних літературних джерелах є практично типовим. Таке однозначне тлумачення цього поняття пов'язане, насамперед, із посиланням абсолютно усіх авторів на визначення, яке сформульоване у Законі України "Про зовнішньоекономічну діяльність". Наступним основним нормативним актом, що регламентує здійснення ЗЕД, є Митний кодекс України.

Необхідним кроком для здійснення ЗЕО є реєстрація підприємства як суб′єкта ЗЕД, Яка запроваджена в Україні низкою законодавчих актів:

1. ЗУ „Про ЗЕД ”

2. ЗУ „Про підприємництво”

3. Указ президента України „ Про деякі заходи з регулювання підприємницької діяльності”

4. Постанова КМУ від 25.05.98 № 740 „Про порядок державної реєстрації суб′єктів підприємницької діяльності” .

Реєстрація здійснюється у Державній адміністрації за місцезнаходженням або місцем проживання суб′єкта.

НАСК «Оранта» на міжнародному рівні займається обов’язковим страхуванням цивільно-правової відповідальності власників наземних транспортних засобів, в т.ч. на Україні та за її межами – в міжнародній системі автострахування „Зелена карта” по Україні:

- Регламентується: Законом України „Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів” N 1961-IV від 1 липня 2004 року.

- Страхові випадки: нанесення застрахованим транспортним засобом шкоди життю і здоров’ю третіх осіб.

В залежності від типу договору, типу транспорту, території використання та стажу і кількості водіїв застосовуються коефіцієнти.

- Сплата платежу: одноразово або з розбивкою платежу.

- Оподаткування: відноситься на затрати.

- Знижки: обговорюються при страхуванні парку автомобілів.

- Особливості: вимагається наявність договору страхування при проходженні техогляду та штрафується при відсутності поліса при ДТП.

- Зелена карта регламентується: Постановою Кабміну України від 28 вересня 1996 року №1175.

- Страхові випадки: нанесення застрахованим транспортним засобом шкоди життю і здоров’ю третіх осіб.

- Страхова сума: на умовах країн відвідування.

- Тарифи: Тарифи встановлюються Моторним (транспортним) страховим Бюро України та затверджуються Кабміном.

- Сплата платежу: одноразово.

- Оподаткування: відноситься на затрати.

- Особливості: Вимагається наявність договору страхування при виїзді за кордон.

НАСК «Оранта» самостійно здійснює зовнішньоекономічну діяльність та відкриває валютні рахунки в банках відповідно до чинного законодавства України.

Важливий розділ діяльності страхової компанії НАСК «Оранта» займає міжнародна діяльність, яка проявляється у міжнародному автомобільному страхуванні «Зелена картка».

Під «Зеленою карткою» розуміють обов'язкове страхування цивільної відповідальності власників автотранспортних засобів у міжнародному автодорожньому русі. Страховий поліс - зеленого кольору. Наявність такого поліса дає змогу без додаткових договорів проїхати територією країн-учасниць "Зеленої карти". Національні транспортні бюро країн-учасниць організовують контроль за наявністю полісів під час перетинання кордону, а також разом зі страховими компаніями врегульовують збитки від страхових випадків.

Для ефективнішого та перспективнішого просування страхового продукту цього виду НАСК «Оранта» реалізує свої страхові поліси за допомогою таких митних контрольних органів. На основі підписаного з ними договору ми видаємо їм наші страхові поліси, а вони реалізують їх громадянам, які перетинають кордон, пропонуючи наші послуги.

Товариство самостійно здійснює зовнішньоекономічну діяльність та відкриває валютні рахунки в банках відповідно до чинного законодавства України.

Виплата страхового відшкодування НАСК «Оранта» здійснюється відповідно до умов договору страхування на підставі письмової заяви страхувальника про виплату страхового відшкодування та страхового акта, який складає НАСК «Оранта» тобто страховик.

Виплата страхового відшкодування проводиться НАСК «Оранта» шляхом перерахування відповідної суми грошових коштів на рахунок страхувальника.

Отже, страхування майна в умовах реалізації зовнішньоторговельних операцій полягає в тому, що НАСК «Оранта» бере на себе певну частку можливого ризику, тобто кінцевих збитків від застрахованої суми. Вона видає страховий поліс на точно визначену суму застрахованого кредиту з вказанням терміну кредитування, яку приймає на себе страховик.

РОЗДІЛ 6. АНАЛІЗ ЗА ТЕМОЮ РОБОТИ

У майновому страхуванні страховий інтерес виявляється у формі відшкодування (компенсації) втрат, пов’язаних із володінням, користуванням, розпорядженням майном. В цьому виді страхування страхувальником може бути лише особа, що має самостійний майновий інтерес у збереженні того або іншого майна. Це може бути власник майна або розпорядник, чи користувач.

У разі страхування майна підприємств вирізняють два типи договорів:

а) страхування від вогню, удару блискавки, вибуху;

б) комплексне або розширене страхування "від вогню та інших випадків", яке включає, крім ризиків пожежі і вибуху, додатково такі страхові події: землетрус; зсув; обвал; буря; ураган; повінь; град, злива; осідання ґрунту; затоплення; шторм; цунамі; туман; пошкодження майна водою з водопровідних, каналізаційних, опалювальних систем; крадіжки зі зломом (пограбування).

Майно береться під страховий захист також від ризиків, що виникають під час ведення експериментальних та дослідницьких робіт.

Страхувальниками домашнього майна можуть бути фізичні особи - власники домашнього майна.

Страхуванням охоплюється різне майно, що належить на праві приватної власності страхувальникові і членам його родини, які разом з ним проживають і ведуть спільне господарство.

Головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов. Крім аналізуванняу платоспроможності підприємства слід також звернути увагу на аналізування його ліквідності [2,с.126].

Ліквідність – це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. [4,с.250].

З метою оцінки ліквідності балансу активи та пасиви підприємства необхідно згрупувати в залежності від рівня ліквідності.

Таблиця 6.1

Групування активів підприємства

| Групи

|

Умовне позначення

|

Сума рядків балансу

|

Характеристика

|

| Високо-ліквідні

|

А1

|

Р220-Р240

|

Грошові кошти і поточні фінансові інвестиції

|

| Швидко-ліквідні

|

А2

|

Р150-Р210

|

Дебіторська заборгованість, яка буде погашена за умовами договорів

|

| Повільно-ліквідні

|

А3

|

Р100-Р140, Р250

|

Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув)

|

| Важко-ліквідні

|

А4

|

Р080

|

Активи, що передбачено використовувати більше одного року (або операційного циклу, якщо він перевищує рік)

|

Таблиця 6.2

Групування зобов’язань підприємства

| Групи

|

Умовне позначення

|

Сума рядків балансу

|

Характеристика

|

| Найбільш термінові

|

П1

|

Р530-Р610

|

Поточні зобов’язання за розрахунками

|

| Короткострокові

|

П2

|

Р500-Р520

|

Короткострокові кредити та позикові кошти

|

| Довгострокові

|

П3

|

Р480

|

Довгострокові зобов’язання

|

| Постійні

|

П4

|

Р380, Р430

|

Зобов’язання перед власниками з формування власного капіталу

|

Зведемо всі активи і пасиви в таблицю 6.3.

Таблиця 6.3.

Класифікація активів та пасивів

| Активи

|

Умовні позначення

|

Пасиви

|

Умовні позначення

|

| 2005р.

|

2006р.

|

2007р.

|

2005р.

|

2006р.

|

2007р.

|

| 2223

|

548

|

1360

|

А1

|

3289,1

|

6792

|

10753,1

|

П1

|

| 5648

|

954

|

5170

|

А2

|

0

|

0

|

0

|

П2

|

| 1027

|

1219

|

1688

|

А3

|

0

|

0

|

2650

|

П3

|

| 7751

|

13866

|

22599

|

А4

|

10675,9

|

9794,75

|

14828,9

|

П4

|

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналізування ліквідності балансу.

У практиці фінансового аналізування на підприємствах використовують такі коефіцієнти ліквідності:

1.Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів до поточних зобов’язань.

Каб.л.2005р.= 2223/(3289,1+0)=0,68;

Каб.л.2006р.=548/(6792+0)=0,08;

Каб.л.2007р.= 1360/(10753,1+0)=0,31;

Цей коефіцієнт характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість. У 2007р. він становить 0,31, оскільки збільшилися грошові кошти в національній валюті.

2.Коефіцієнт швидкої ліквідності визначається відношенням суми швидко ліквідних та високоліквідних активів до суми найбільш термінових та короткострокових зобов’язань.

Кш.л.2005р.=(2223+5648)/(3289,1+0)=2,39;

Кш.л.2006р.=(548+954)/(6792+0)=1,22;

Кш.л.2007р.=(1360+5170)/(10753,1+0)=1,61;

Коефіцієнт швидкої ліквідності показує, яка частина поточних активів з відрахуванням запасів і дебіторської заборгованості покривається поточними зобов’язаннями.

Для визначення платоспроможності підприємства визначають такі показники, як:

1.Коефіцієнт покриття визначається як відношення суми оборотних коштів до загальної суми поточних зобов’язань за кредитами банку, інших позичкових коштів і розрахунків за кредиторами.

Кп.2005р.=( 2223+5648+1027)/ (3289,1+0)=2,71;

Кп.2006р.= .=(548+954+1219)/ (6792+0)=2,40;

Кп.2007р.=(1360+5170+1688)/ (10753,1+0)=2,71;

Цей показник характеризує достатність оборотних коштів підприємства для погашення своїх боргів.

2. Поточна платоспроможність визначається як різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань.

Пп.=А1+А2+А3+А4+А5-П,

де А1-довгострокові інвестиції інших підприємств;

А2-інші фінансові інвестиції;

А3-поточні фінансові інвестиції;

А4-грошові кошти в національній валюті;

А5-грошові кошти в іноземній валюті;

П-підсумок 4-го розділу пасиву балансу

Пп.2005р.=0+0+0+2223+0-3289,1=-1066,1;

Пп.2006р.=0+0+0+548-6792=-6244;

Пп.2007р.=0+0+0+1360-10753,1=-9393,1;

3.Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості і визначається за формулою:

Кзвз=(Вк-А(1))/А(2),

де Вк – власний капітал;

А(1), А(2) – підсумки 1-го і 2-го розділу активу балансу.

Кзвз2005р.=(7938-6751)/6313=0,13;

Кзвз2006р.=(4418,25-3866)/2721=3,47;

Кзвз2007р.=(9948-2599)/5633=2,25;

Розрахуємо аналітичні показники рентабельності підприємства. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії. Як правило, всі показники рентабельності відображають відношення чистого або операційного прибутку компанії до того або іншого параметра її діяльності.

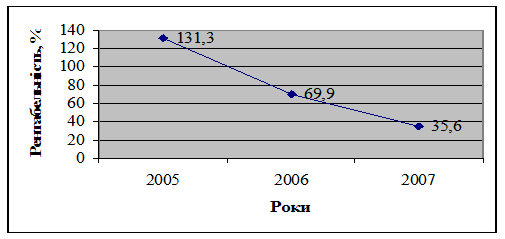

Рентабельність власного капіталу обчислюється як відношення прибутку до оподаткування до середньорічної вартості капіталу.

(1); (1);

де Поп

– прибуток до оподаткування; ВК

– середньорічна вартість власного капіталу;

РВ.К. 2005

=(7457,5/(6938+4418)*0,5)*100%=131,3% ;

Р В.К. 2006

=(5017,7/(4418+9948)*0,5)*100%=69,9%;

РВ.К. 2007

= (13082,5/(9948+18537,6)*0,5)= 35,6%.

На рис. 1 відобразимо зміну рентабельності власного капіталу.

Рис. 1. Динаміка рентабельності власного капіталу НАСК «Оранта» за 2005-2007 рр.

Рентабельність власного капіталу характеризує прибутковість бізнесу для його власників, розраховану після вирахування відсотків по кредиту (тобто чистий прибуток, який припадає на одиницю власного капіталу). Як видно з рис. 2.6. найвища рентабельність була у 2005 р. – 131,3%, а найнижча – у 2007 р. – 35,6%.

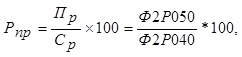

Рентабельність реалізації продукції – це відношення валового прибутку до собівартості реалізованої продукції.

(2) (2)

де Пр

– прибуток від реалізації продукції (валовий прибуток); Ср

– собівартість реалізації продукції;

РПР 2005

= (1050/4717,5)*100%=22,3%;

РПР 2006

= (2197,3/1182)*100%=185,9%;

РПР 2007

= (4200,4/14345)*100%=29,3%.

Зміну рентабельності реалізації продукції зображено на рис. 2

Рис.2 Динаміка рентабельності реалізації продукції НАСК «Оранта» за 2005-2007рр.

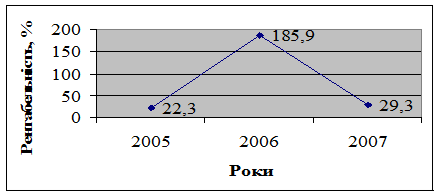

Рентабельність активів розраховується відношенням прибутку до оподаткування до середньорічної вартості активів.

Ра.2005р.=(2420/((1632+6313)*0,5))*100%=61%;

Ра.2006р.=(4332,4/((6313+2721)*0,5))*100%=96%;

Ра.2007р.=(2420/((2721+5633)*0,5))*100%=58%;

Зміну рентабельності активів відобразимо на рис.3

Рис. 3 Динаміка рентабельності активів за 2005-2007рр.

Отже, ми дали оцінку фінансового стану Стрийського міського відділення НАСК «Оранта» і по отриманих результатах зробили висновок, що баланс НАСК «Оранта» є абсолютно ліквідним, підприємство є платоспроможним і фінансово стійким.

РОЗДІЛ 7. ОХОРОНА ПРАЦІ В ОРГАНІЗАЦІЇ

Охорона праці у Стрийському міському відділенні НАСК «Оранта» здійснюється відповідно до Закону України «Про охорону праці» та «Пожежну безпеку».

На підприємстві створені безпечні умови праці та постійно покращується стан підприємства. Проводяться профілактичні роботи щодо попередження нещасних випадків, здійснюється контроль щодо стану охорони праці на підприємстві, а також з боку працівників є дотримання виробничої та трудової дисципліни. Протягом 12-ти років роботи страхової компанії не було зареєстровано жодного випадку пов’язаного з травматизмом працівників.

Особи, які відповідають за охорону праці на підприємстві повинні проводити профілактичні роботи з працівниками для того, щоб уникнути травматизму та нещасних випадків, а також дотримуватися трудової і виробничої дисципліни, виконувати вимоги законодавчих та нормативних актів з охорони праці.

НАСК «Оранта» обладнана певними засобами пожежної безпеки і охороняється Державною службою охорони.

Служба охорони праці підпорядковується безпосередньо керівникові підприємства і прирівнюється до основних виробничо-технічних служб. Інженер з охорону праці виконує такі функції: опрацьовує ефективну цілісну систему управління охороною праці, сприяє удосконаленню діяльності в цьому напрямі кожного структурного підрозділу і кожної посадової особи; проводить оперативно-методичне керівництво роботою з охорони праці; складає разом з структурними підрозділами підприємства план комплексних заходів щодо досягнення встановлених нормативів безпеки, гігієни праці та виробничого середовищ; проводить для працівників увідний інструктаж з питань охорони праці; організує: забезпечення працюючих правилами, стандартами, нормами, положеннями, інструкціями та іншими нормативними актами з охорони праці; облік, аналіз нещасних випадків, професійних захворювань і аварій, а також шкоди від цих подій; розробку перспективних та поточних планів роботи підприємства щодо створення безпечних та нешкідливих умов праці; бере участь у розслідуванні нещасних випадків та аварій; у формуванні фонду охорони праці підприємства і розподілі його коштів; у розробці положень, інструкцій, інших нормативних актів про охорону праці, що діють у межах підприємства; контролює: дотримання чинного законодавства, міжгалузевих, галузевих та інших нормативних актів, виконання працівниками посадових інструкцій з питань охорони праці; виконання приписів органів державного нагляду, пропозицій та подань уповноважених трудових колективів і профспілок з питань охорони праці, використання за призначенням коштів фонду охорони праці.

Стрийське міське відділення НАСК «Оранта» відповідає за охорону праці і у власному офісі, що розташований на вул. Мазепи 1/6. У приміщенні дотримуються відповідні метереологічні умови, робочі місця облаштовані так, щоб забезпечити якомога комфортніші умови для праці, монітори розташовані на відстані 50-100 см. від користувача і встановлені таким чином, щоб верхній край екрану знаходився на рівні очей. Робочі місця розміщені так, щоб природне або штучне світло падало зліва.

Рівень освітленості для роботи з екраном складає 200 лк, при роботі з екраном у поєднанні з документами – 400 лк, при основній роботі з документами – 1000 лк.

Клас приміщення за ступенем небезпеки ураження людини електричним струмом – приміщення без підвищеної небезпеки. Комп’ютери та електрообладнання заземлені, використовується подвійна ізоляція струмоведучих частин.

Приміщення забезпечене вогнегасником ОУ-5 (місткість корпусу 5 л, маса вогнегасної речовини – 3,5 кг, габаритні розміри – 400*580*220, строк служби – 10 років). Також у приміщенні наявна електрична пожежна сигналізація, яка включає у себе пожежні оповіщувачі.

Рівень епідеміологічних захворювань на підприємстві відповідає нормі.

Протягом усього періоду діяльності відділення НАСК «Оранта» порушень техніки безпеки зафіксовано не було.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Під час проходження практики в НАСК «Оранта» я здійснила поглиблене вивчення діяльності, освоїла методи роботи компанії.

При аналізі діяльності компанії я вивчила історію її створення і становлення, ознайомилася з основними нормативними документами, на яких базується діяльність, дослідила основні напрямки діяльності даної компанії, розглянула організаційну і управлінську структури.

За підсумками діяльності НАСК «Оранта», можна з впевненістю сказати, що компанія міцно тримає ринкову позицію. Зміни, що сталися в компанії, позитивно відобразилися у фінансових підсумках року.

Діяльність НАСК «Оранта» є абсолютно прозорою, адже компанія регулярно, згідно з умовами, передбаченими законодавством, подає інформацію про свою діяльність до державних органів управління. Компанія займає відкриту позицію, задекларовану в усіх статутних документах та є основою роботи усіх підрозділів компанії як з клієнтами, так і з засобами масової інформації.

Стабільність НАСК «Оранта» на ринку забезпечують і ефективний фінансовий менеджмент, коректне формування страхового портфеля та спеціальні перестрахувальні технології, що дають змогу ефективно розподілити ризики для підвищення гарантії відшкодування. НАСК «Оранта» співпрацює з відомими міжнародними партнерами з перестрахування, але і сама бере участь у розподіленні ризику багатьох українських страхових компаній.

В планах компанії глобальним завданням є збільшення об’ємів страхування, шляхом якісної реалізації проекту розвитку власної агентської мережі. Отже, активне співробітництво членів фінансової групи дозволить приблизити час реалізації ідей, як найбільш ефективного засобу задоволення потреб клієнтів.

Незмінною протягом всієї діяльності страхової компанії є клієнтська політика, зосереджена на визначенні зростаючих потреб клієнтів та на подальшому підвищенні якості обслуговування та рівня задоволення клієнтів. Досвід взаємовідносин з клієнтами демонструє важливість постійного діалогу з клієнтами, який забезпечується за допомогою існуючого в компанії центру обслуговування клієнтів.

Страхова компанія гарантує виконання прийнятих на себе зобов’язань, забезпечує динамічний розвиток та постійне самовдосконалення у поєднанні зі стабільністю та високою надійністю, що надає їй право вважати себе лідером страхового ринку.

Основною проблемою СК «Оранта» є недостатній розвиток діяльності у зовнішньоекономічному просторі. Причиною цього є недосконала законодавча база України. Іноземні компанії поки що з великою обережністю ставляться до співпраці із українськими страховими компаніями. Налагодження зв’язків для ефективної співпраці СК «Оранта» із страховими компаніями країн із більш розвиненим страховим ринком, на мою думку, є зараз основним напрямом діяльності компанії в умовах зовнішньоекономічної діяльності.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Зовнішньоекономічна діяльність підприємств: Підручник для вузів / І.В. Багрова, Н.І. Редіна, В.Є. Власюк, О.О. Гетьман; За ред. Д-ра екон. Наук, проф. І.В.Багрової. – Київ, Центр навчальної літератури / 2004. - 472 с.

2. Методичні рекомендації для проходження виробничої практики студентами освітньо-кваліфікаційного рівня «Магістр» спеціальностей 8.050104.05 „Фінанси”, спеціалізація „Страхова справа” усіх форм навчання / Укл.: Кузьмін О.Є., Дарміць Р.З. – Львів: Видавництво Національного університету “Львівська політехніка”, 2008. – 16 с.

3. Статут відкритого акціонерного товариства НАСК «Оранта».

4. Александрова М.М. Страхування: Навчально-методичний посібник.- К.: ЦУЛ, 2002-208с.

5. Страхування. Навч.-метод. посібник / За заг. ред. О. О. Гаманкової. — К.:КНЕУ, 2000. —120 с.

6. ЗУ «Про страхування» від 14 червня 2005р.№1937-5.

7. ЗУ «Про господарські товариства» від 27.04.2007р. №997-16.

8. ЗУ «Про банки і банкову діяльність» від 27.04.2007р. №997-5.

9. ЗУ «Про зовнішньоекономічну діяльність» від 10.04.08 №253-17.

10. ЗУ «Про охорону праці».

11. ЗУ «Про державну підтримку страхування та кредитування експорту» від 02.02.2008р. №1708.

12. Постановою від 17.08.2007р.№1280 «Про впровадження механізму страхування експортних та кредитних ризиків»

13. Постанова Кабінету Міністрів України від 15.12.05р. №1206 «Про надання гарантій або інших зобов’язань стосовно забезпечення погашення заборгованості українських юридичних осіб за іноземними кредитами».

14. Алєксєєв І.В., Кондрат І.Ю., Ярошевич Н.Б. Страхові послуги: Навч. посібник. - Львів: Видавництво Національного університету "Львівська політехніка", 2006. -204 с.

15. М.М. Александрова Страхування: Навчально-методичний посібник. - К.: ЦУЛ, 2002 - 208 с.

16. Бондаренко В.І. Страхування: Підручник / Керівник авт.кол. і наук. ред. С.С. Осадець, д-р екон. наук, проф.- К.: КНЕУ,1998. – 528с.

17. Кузьмін О.Є., Завербний А.С., Іващук Н.Л., Григор`єв О.Ю., Завербна Н.В.Міжнародні страхові послуги: Конспект лекцій з курсу «Міжнародні страхові послуги» для студентів напрямів 6.0501 «Економіка і підприємництво» та 6.0502 «Менеджмент» усіх форм навчання. – Львів: Видавництво Національного університету «Львівська політехніка», 2007.- 236 с.

18. Страхування: Підручник / Керівник авт. кол. і наук. ред.. С.С.Осадець, д-р, екон. Наук, проф. – К.: КНЕУ, 1998. – 528 с.

|