ВВЕДЕНИЕ

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарно-денежных отношений исторически шло параллельно и тесно переплеталось.

Одним из обязательных символов независимого суверенного государства является его национальная валюта. История любого государства включает в себя и историю его собственной валюты, введение которой случается лишь однажды. История национальной валюты многих других стран формировалась в течение многих веков. Любая национальная валюта олицетворяет собой прошлое, настоящее и будущее страны. История же Тенге - национальной валюты Республики Казахстан - началась с указа Президента от 12 ноября 1993 года.

Целью моей Курсовой работы является отражение особенностей ведения и бухгалтерского учета валютных операций в коммерческих банках Казахстана.

Я считаю, что будет целесообразно построить работу следующим образом: Моя курсовая работа будет состоять из трех глав и заключения, каждая из глав будет охватывать основные моменты, на которые я хочу обратить Ваше внимание.

Первая глава будет посвящена операциям коммерческих банков на валютном рынке.

Вторая глава, будет охватывать учёт валютных операций на рынке Казахстана. Основные направления валютных операций - это операции с наличной и безналичной иностранной валютой. Я попытаюсь рассказать о правилах и принципах совершения валютных операций и правильности их отражения в бухгалтерском учете.

А в третьей главе я расскажу об учете валютно-обменных операциях, производимых банками Республики Казахстан и обменными пунктами, согласно Постановлению Правления

Национального Банка Республики Казахстан«Об утверждении Правил организации обменных операций с наличной иностранной валютой в Республике Казахстан» от 27 октября 2006 года.

В условиях свободного валютного рынка принцип осуществления валютных операций, права и обязанности субъектов валютных отношений в Республики Казахстан определяется «Законом о валютном регулировании»

, основной задачей которого является защита тенге в условиях параллельного обращения свободно конвертируемой валюты.

Глава

I

. Операции коммерческих банков на валютном рынке

Реклама

1.

Экономические основы валютных операций

К валютным ценностям относятся:

- иностранная валюта

- ценные бумаги в иностранной валюте - платежные документы (чеки, векселя, аккредитивы и другие); фондовые ценности (акции и облигации) и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы- золото, серебро, платина и металлы платиновой группы (палладий, иридий, радий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а так же лома таких изделий;

- природные драгоценные камни- алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

С заявкой на получение лицензии на операции в иностранной валюте могут обращаться коммерческие банки, функционирующие не менее года, то есть закончившие полный финансовый год и подготовившие официальный годовой отчёт.

Для получения лицензии банк должен представить следующие документы:

- копию утверждённого устава банка;

- обоснование экономической целесообразности и готовности банка к осуществлению операций в иностранных валютах;

- организационную структуру банка с полным описанием подразделений, занимающихся операциями с иностранной валютой;

- справки о руководителях банка, ответственных за осуществление операций с иностранной валютой;

- копию письма уполномоченного банка о согласии подписать корреспондентское соглашение;

- справку об организации внутрибанковского контроля;

- баланс банка и справку о соблюдении нормативов по операциям в тенге на определенную дату;

- отчёт о прибылях и убытках на последнюю дату;

- годовой отчет на конец финансового года;

- аудиторское заключение;

- для банков, обращающихся за генеральной лицензией, - справку о возможных зарубежных партнерах по заключению корреспондентских соглашений.

Для получения банками лицензий на проведение операций в иностранной валюте Национальный банк Республики Казахстан предъявляет ряд квалифицированных и технических требований:

- знание законодательных и нормативных актов, регулирующих порядок использования иностранной валюты на территории Казахстана;

- знание инструкций по проведению валютных неторговых операций, кассовой работе с валютными ценностями, о порядке открытия и ведения счетов в иностранной валюте и тенге казахстанских и иностранных организаций и частных лиц, о работе обменных пунктов;

Реклама

- наличие работников, имеющих опыт проведения операций с наличной валютой;

- знание разновидностей платежных документов в иностранных валютах и тенге и особенностей работы с ними;

- наличие корреспондентского счета в иностранной валюте;

- владение оборудованием кассового помещения, обеспечивающим сохранность ценностей;

- оснащенность оборудованием по счетной технике и оргтехнике;

- наличие необходимых бланков строгого учета, штампов и печатей.

- знание иностранных языков, позволяющее вести банковскую и коммерческую переписку;

- знание основных тенденций современных международных экономических отношений, основ экономического анализа для оценки экономического и финансового положения отдельных банков;

- знание основных положений межбанковских корреспондентских соглашений;

- наличие каналов оперативной международной связи.

- знание законодательства РК по чекам и векселям;

- знания иностранного языка и соответствующей банковской терминологии, практических навыков ведения коммерческой банковской переписки на иностранном языке;

- знания порядка выверки расчетов и урегулирования несквитованных сумм;

- наличия средств международной связи;

- оснащения компьютерными терминалами.

- опыт работы с иностранными банками и фирмами;

- оснащение компьютерной техникой и современными каналами связи.

- привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком;

- осуществлять расчеты по поручению клиентов банков-корреспондентов и их кассовое обслуживание;

открывать и вести счета клиентов и банков-корреспондентов;

- финансировать капвложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

- выпускать, покупать, продавать и хранить платежные документы и ценные бумаги, осуществлять иные операции с ними;

- выдавать поручительства, гарантии и иные обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

- приобретать права требования по поставке товаров и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

- покупать у казахстанских и иностранных физических и юридических лиц и продавать им наличную иностранную валюту и валюту, находящуюся на счетах и во вкладах;

- покупать и продавать в РК и за ее пределами драгоценные металлы, камни, а также изделия из них;

- привлекать и размещать драгоценные металлы во вклады, осуществлять иные операции с этими ценностями в соответствии с международной банковской практикой;

- привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (трастовые операции); оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

- производить другие операции и сделки по разрешению КБ РК, выдаваемому в пределах его компетенции.

Все операции, перечисленные выше, могут производиться как в тенге, так и в иностранной валюте при наличии генеральной лицензии.

2) проведение расчетов, связанных с экспортно-импортными операциями клиентов банка в иностранных валютах в форме документарного аккредитива, инкассо, банковского перевода;

З) валютное обслуживание физических лиц, включая куплю и продажу иностранных валют в соответствии с действующим законодательством;

4) приобретение и продажу иностранных валют за тенге у юридических лиц;

5)привлечение и размещение средств в иностранных валютах юридических лиц в форме кредитов, депозитов и других формах, а также выдачу гарантий в пользу клиентов банка в пределах собственных средств банка в иностранных валютах.

Расширенная лицензия также предоставляет коммерческим банка право совершать на территории РК эти же операции в иностранной валюте, а также дополнительно дает возможность открывать ограниченное число корреспондентских счетов в конкретных иностранных банках.

КБ РК может отозвать выданную лицензию в следующих случаях:

- обнаружения недостоверных сведений, на основании которых была выдана лицензия;

- предоставления банком недостоверных данных в отчетности;

- выявления нарушений банком требований антимонопольного законодательства Казахстана;

- признания банка неплатежеспособным.

Отзыву лицензии должны предшествовать предупредительные меры, направленные на устранение указанных нарушений.

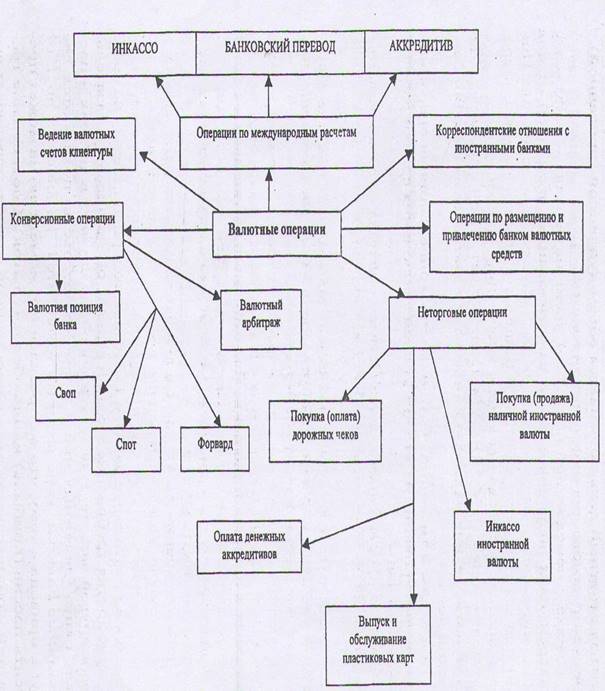

2. Классификация валютных операций коммерческих банков

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям.

Банковские операции в иностранной валюте могут выполняться банком от своего имени, за свой счет или же от имени и по поручению клиентов банка. Следовательно, в зависимости от субъекта, от которого исходит первоначальное предложение на осуществление операций, валютные операции можно разделить на две группы:

б)

операции, осуществляемые банками за свой счет (собственные операции);

7)

операции, осуществляемые по поручению клиентов банка (клиентские операции).

а) Открытие и ведение

валютных счетов клиентуры

данная операция включает в себя следующие виды:

- открытие валютных счетов юридическим лицам (резидентам и нерезидентам) и физическим лицам;

- начисление процентов по остаткам на счетах;

- предоставления овердрафтов (особым клиентам по решению руководства банка);

- предоставление выписок по мере совершения операции;

- оформление архива счета за любой промежуток времени;

- выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

— контроль за экспортно-импортными операциями.

б) Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорт товаров и услуг клиентов банка или движением каптала. Уполномоченные банки могут совершать следующие операции неторгового характера:

- покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

- инкассо иностранной валюты и платежных документов в валюте;

- осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

- производить покупку (оплату) дорожных чеков иностранных банков.

Выпуск и обслуживание пластиковых карточек — одна из новых операций, которая дает возможность занять еще свободное «ниши ранка» по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкурентной борьбе между банками. Операция покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерчески, банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку.

в) Установление корреспондентских операций с

иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета «НОСТРО» и «ЛОРО».

Счет «НОСТРО»

- это текущий счет, открытый на имя коммерческого банка у банка-корреспондента.

Счет «ЛОРО»

- это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

То есть счет НОСТРО — текущий счет данного банка в иностранных банках, счет ЛОРО — текущий счет иностранных банков в данном банке.

г) Конверсионные операции

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных тенге РК.

Рис. 1. Классификация валютных операций

Глава II. Учёт валютных операций

1.

Прядок открытия валютных счетов

Для осуществления счетов зарубежными партнёрами необходимо открыть валютный счёт. Если у юридического лица нет в данном банке тенгового счёта, для этого предоставляются следующие документы:

- копии учредительных документов, заверенные Нотариально;

- заявление юридического лица об открытии валютного счёта;

- образцы подписей уполномоченных лиц и оттиск печати;

- справку о постановке на учёт в качестве налогоплательщика;

- свидетельство о регистрации в уполномоченном органе РК.

В банке заводиться юридическое дело, в котором находятся копии контрактов, соглашений, договоров, согласно которым будут производиться платежи.

Физические лица, занимающиеся предпринимательской деятельностью, для открытия валютного счёта в банке должны предоставить:

· Заявление на открытие счёта;

· Копию удостоверения личности;

· Документ установленной формы, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учёт;

· Копию документа, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации, либо копию приравненного к нему документа (патент или лицензия).

Валютные средства, поступившие на счет, должны иметь легальное происхождение: экспортная валютная выручка, взносы в уставной капитал, пожертвования, дары, финансовая помощь, кредиты, займы, валюта, приобретенная за тенге на внутреннем валютном рынке через уполномоченные банки. Приобрести и получить кредит в иностранной валюте Юридические лица могут только для осуществления расчетов с нерезидентами и выполнения обязательств по полученным банковским кредитам в иностранной валюте. Покупка валюты клиентами осуществляется по заявке на покупку валютных средств и на кросс- операцию (конвертацию), продажа- на основании заявки-поручения на продажу валютных средств.

При осуществлении проплаты контрактов по импорту товаров (работ и услуг) с валютного счета клиент обязан предоставить банку соответствующий контракт, договор или соглашение.

На основании предоставленных документов при открытии валютного счета ему присваивается номер, который состоит из девятизначной цифры

000

000

000

1 2 3,

Где: 1 – код валюты;

2 – балансовый номер счёта;

3 – номер клиента (индивидуальный).

Ведется книга регистрации валютных счетов, где записывается дат открытия, наименование клиента, присвоенный номер и дополнительна информация. Одновременно открываются папки на клиентов: юридическое дело и лицевые счета, где собирается весь материал, связанный движением средств по счету.

Как было отмечено выше, для осуществления операций с иностранно валютой банки должны получить лицензию. Лицензирование осуществляется Национальным банком РК в соответствии с законодательством. На сегодня лицензируется деятельность, связанная с осуществлением розничной торговли и предоставлением услуг за наличную иностранную валюту, открытие резидентами счетов в иностранных банках и финансовых институтах, имеющих соответствующее право по законодательству государств, в которых они зарегистрированы, включая счета в валюте Республики Казахстан, а так же операции, связанные с движением капитала, предусматривающие переход валютных ценностей от резидентов в пользу нерезидентов.

Порядок и формы учета и отчетности по валютным операциям устанавливаются НБ РК по согласованию с Министерством финансов РК и уполномоченным государственным органом статистики и обязательны для исполнения всеми юридическими и физическими лицами в Казахстане. Все юридические и физические лица в республике обязаны представлять Национальному банку РК и уполномоченному банку по их обоснованному запросу необходимую информацию и документы в целях исполнения требований закона о валютном регулировании.

При проведении валютных операций банки несут различные риски, в первую очередь они связаны с возможным наличием непокрытых сделок отдельных валютах — длинных или коротких позиций.

Следует отметить, что валютная позиция представляет собой соотношение требований и обязательств банка в иностранной валюте.

В случае их равенства по конкретной валюте валютная позиция считается закрытой, а при несовпадении — открытой.

При закрытой валютной позиции

банк заключает сделку на покупку иностранной валюты и тут же закрывает ее другой сделкой продажи, получив доход. Национальный банк размер закрытой валютной позиции не ограничивает.

Открытая валютная позиция,

связана с риском потерь банка, так как курс валют может измениться в неблагоприятном для него направлении. Поэтому Национальный банк ограничивает ее размеры и устанавливает отдельную специальную отчетность.

Открытая валютная позиция может быть короткой,

если обязательства по проданной валюте превышают требования к ней, и длинной,

если требования по купленной валюте превышают обязательства.

Лимит открытой валютной позиции (длинной или короткой) по твердой валюте должен составить не более 30 процентов от собственного капитала банка, по длинной валютной позиции по мягким валютам — 5 процентов, а валютная позиция должна составить не более 50 процентов собственного капитала.

Классификация банковских валютных операций может осуществляться как по общим банковским критериям (пассивные, активные операции, операции по содействию платежам, прочие), так и по иным признакам, свойственным только валютным операциям, т.е.:

• совершаемые на территории Республики Казахстан;

• связанные с пересечением границы валютных ценностей Казахстана;

• совершаемые банками за пределами республики.

2.

Виды валютных операций

После второй мировой войны широкое развитие получили различные виды валютных операций. С конца пятидесятых годов в промышленно развитых странах преобладали валютные сделки с немедленной поставкой валют ( «спот» ) и срочные (форвардные) сделки, причём последние были объектом валютного регулирования. С семидесятых годов на ряде бирж развиваются фьючерсные и опционные валютные сделки – новая форма спекулятивных сделок и хеджирования от валютных рисков. Наличные валютные операции осуществляют большинство банков, срочные операции и «своп» - сделки- в основном более крупные, регулярные опционные операции – крупнейшие банки. Валютные операции с немедленной поставкой «своп» наиболее распространенны и составляют до 90 % объема всех выплаченных сделок. Их сущность заключается в купле - продажи валюты на условиях ее поставки банками- контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения.

Широкое распространение электронных средств связи «Свифт», систем электронных межбанковских переводов, компьютерной обработки позволяет значительно быстрее осуществлять операции. Однако традиционно базовой валютной операцией остается сделка «спот» и базовым курсом – курс «спот», называемый «курсом телеграфного перевода». Именно на базе этих курсов определяются курсы сделок на валютном рынке: как срочные, так курсы для разовых сделок с более коротким сроком поставки валюты.

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключат в себе определенный риск. С помощью операции «спот» банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе «горячих» денег, из первой валюты в другую, осуществляют арбитражные о спекулятивные операции. Горячие деньги –

денежные капиталы, стихийно перемещающиеся из одной страны в другую в целях сохранения стоимости или извлечения сверхприбыли. Основным их генератором являются экономическая и политическая нестабильность, инфляция, валютный курс.

Срочные сделки с иностранной валютой ( форвардные, фьючерсные) –

это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения.

Из этого определения две особенности вытекают 2 особенности срочных валютных операций:

1. существует интервал во времени между моментом заключения иисполнения сделки, то есть поставки валюты. Он определяется как конец периода от даты заключения сделки (срок 1 — 2 недели. 1. 2 3, 6,

12 месяцев и до 5

лет) или любой другой период в пределах срока;

2. курс валют фиксируется в момент заключения сделки, хотя операция исполняется через определенный срок.

Разница между курсом валют по сделкам «спот» и «форвард» определяется как скидка (дисконт — dis или депорт — D) с курса «спот» - когда курс срочной сделки ниже, или премия (рт или репорт — R) - если он выше. Премия означает, что по сделке на срок валюта котируется дороже, чем по наличной операции. Дисконт указывает, что курс валюты по форвардной операции ниже, чем по наличной. В целом размер скидки или премии относительно стабильнее, чем курс «спот». Поэтому при котировке курса срочной сделки на межбанковском рынке часто определяется только премия или дисконт, которые при прямой котировке соответственно прибавляются к курсу «спот» или вычитываются из него. При косвенной котировке валют дисконт прибавляется, а премия вычитается из курса «спот». Курсы валют по срочным сделкам, котируемые в цифровом выражении, а не методом премии или дисконта, называются курсами (аутрайт

).

Срочные сделки с иностранной валютой совершаются в следующих

целях:

• конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск;

• страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным понижением курса валюты, в которой они осуществлены;

• получение спекулятивной прибыли за счет курсовой разницы.

Опцион (лат. о

ptio

, ор1iопi

s

— выбор) с валютой

— соглашение, которое при условии уплаты установленной комиссии (премии) предоставляет одной из сторон в сделке купли-продажи право выбора (но не обязанность,) либо купить (сделка са

ll

— опцион покупателя), либо продать (сделка put

— опцион продавца) какое-то количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день

— американский опцион, на определенную дату раз в месяц

— европейский опцион).

Сделки на условиях опциона содержат

большой риск дня банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону определяется с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта. Опционные сделки выгодны при курсовых колебаний, превышающих размер комиссии. В основном валютный опцион применяется для страхования валютного риска. Опционами торгуют не только на межбанковском рынке, но и на биржах: фондовых и товарных.

Валютные

фьючерсы.

С

семидесятых годов в западных странах с переходом к плавающим валютным курсам получили развитие валютные

фьючерсы

— соглашения, которые означают обязательство на продажу или покупку стандартного количества определенной валюты на определенную дату (в будущем) по курсу, заранее установленному при заключении сделки.

В стандартных контрактах регламентируются все условия: сумма, срок, гарантийный депозит, метод расчета. Торговля фьючерсами осуществляется через биржу иликлиринговый дом (расчетную палату), который является продавцом

для каждого покупателя и покупателем — для продавца.

«Своп

».

Разновидностью валютной сделки, сочетающей наличную и срочную

операции, является сделка «своп».

«Своп

» (англ.

swap

— мена, обмен)

— это

валютная операция, сочетающая куплю-продажу двух валют на условиях

немедленной поставки с одновременной контрсделкой на определенный

срок с теми же валютами.

По операциям «своп» наличная сделка осуществляется по курсу «своп», который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от движения валютного курса. При этом клиент экономист на марже

– разница между курсами продавца и покупателя на наличной сделке.

Операции «своп» удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимойвалютой без риска, связанного с изменениемеекурса. Операции «

своп» совершаются не только с валютами, но и процентами. В форме сделки «своп» банки осуществляют обмен валютами, кредитами, депозитами, процентными ставками, ценными бумагами и другими ценностями.

Арбитраж.

Одним из видов рыночной деятельности, в которой могут иметь место — арбитраж

— покупка валюты на одном рынке и одновременная продажа ее на другом с целью получения прибыли.

Наиболее существенная форма арбитража – это процентный арбитраж, при котором банки используют отношения между разницей в процентных ставках и форвардной премией или дисконтом для того, чтобы увеличить гибкость их обеспечения, и при определенных обстоятельствах получить прибыль, не подверженную риску валютного обмена.

По каждой валюте открываются лицевые счета. И по мере изменения рыночных котировок в расчёте на дату валютирования (это дата поставки средств в урегулирование сделки на валютном рынке) производиться переоценка требований и обязательств.

3.

Формы международных банковских расчётов, учёт торговых операций в иностранной валюте.

При осуществлении экспортно-импортных операций применяются

следующие формы международных банковских расчетов:

- документарный аккредитив;

- документарное инкассо;

- банковский перевод.

Документарный

аккредитив

Документарный

аккредитив

представляет собой условное денежное обязательство банка, выдаваемое им по поручению своегоклиента—импортера, произвести платёж в пользу экспортёра «акцептовать ею тратты» или обеспечить осуществление платежа «акцепта тратт» другим банком в пределах определенной суммы и в установленный срок против документов, указанных в аккредитиве.

Документарный аккредитив является по сути своей обещанием банка выплатить бенефициару за счёт своего заказчика в определенную сумму в согласованной валюте, если бенефициар представит в установленный срок документы, предусмотренные в аккредитиве.

Следовательно, банк действует как посредник между покупателем и продавцом. Через него после ряда операций осуществляется платеж: против представления соответствующих аккредитивных документов бенефициар получает от банка сумму, предусмотренную в аккредитиве, в зависимости от договоренности, в форме платежа, акцептованного векселя или обязательства произвести платеж. Благодаря документарному аккредитиву бенефициар не зависит больше от платежеспособности покупателя и его готовности платить и сразу же после отгрузки товаром может получить ликвидные средства.

Как инструмент обеспечения платежа документарный аккредитив особенно важен для смягчения столкновения интересов покупателя и продавца:

- продавец желает быть уверенным, что причитающаяся ему сумма за поставку товара оплачивается в валюте, предусмотренной в контракте;

- покупатель не хочет платить за заказанный товар прежде, чем товар действительно не будет находиться на пути к нему;

Документарный аккредитив имеет свои специфические преимущества:

- применимость в качестве инструмента обеспечения при операциях практически со всеми странами мира;

- заблаговременное распоряжение причитающейся суммы для продавца;

- гибкость в отношении условий платежа;

- пригодность в качестве средства краткосрочного финансирования;

- быстрое и беспрепятственное осуществление платежа, которое позволяет обеспечить привлекательные скидки;

Необычайная международная правовая надежность.

Как было указанно выше, аккредитив выполняет функцию обеспечения платежей и наряду с ней может так же выполнять кредитную функцию. Обязательство банка-покупателя произвести платеж облегчает продавцу получение от своего банка кредита, например на производство товара. При определенных обстоятельствах аккредитив может служить банку-импортеру также основу для кредита, то есть когда банк при осуществлении аккредитивной операции может ожидать, что будет располагать документами, которые олицетворяют собственность на товар, ибо товаросопроводительные документы удостоверяют требование на выдачу отправленного груза. Путем передачи документов передается также право на владение товаром.

Аккредитив клиентом открывается на основании заявления на выставление аккредитива или заявки на аккредитив.

При осуществлении расчетов аккредитивами следует обращать внимание на то, чтобы в поручении на открытие был четко указан считается вид аккредитива, по стольку если отсутствует соответствующие обозначения в такой аккредитив всегда считается безотзывным.

Различные виды аккредитива отличаются договоренностью об объеме обеспечения и моменте принятия на себя риска.

Отзывной аккредитив

В любое время может быть изменен или аннулирован банком – эмитентом, в большинстве случаев по указанию приказодателя аккредитива без предварительного уведомления бенефициара. Таким образом, такой аккредитив не образует никакого правового платёжного обязательства банка. Только тогда, когда банк-эмитент или его банк –корреспондент произвел платеж по документам, отзыв аккредитива остается без юридической силы.

Безотзывной аккредитив

Дает бенефициару высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива. Безотзывный аккредитив составляет твердое обязательство платежа банка-эмитента. Для изменения или аннулирования условий аккредитива при безотзывном аккредитиве требуется согласие как бенефициара, так и ответственных банков. Если продавец желает изменить или аннулировать отдельные условия аккредитива, то он должен потребовать от покупателя выдачи соответствующего поручения банку-эмитенту.

Об открытии безотзывного аккредитива бенефициару сообщает банк-корреспондент. Безотзывный аккредитив может быть подтвержденным и неподтвержденным. При безотзывном неподтвержденном аккредитиве банк-корреспондент лишь авизует бенефициару открытие аккредитива. В этом случае он не принимает никакого собственного обязательства платежа и таким образом не обязан его производить по документам, представленным бенефициаром. Поскольку бенефициар может положиться исключительно на банк-эмитент за границей, безотзывный неподтвержденный аккредитив целесообразен лишь в том случае, если политический риск и риск перевода средств незначительны. Если банк-корреспондент может полагаться на хорошие отношения с банком, открывшим аккредитив, а также стабильную политическую и экономическую ситуацию, то он, как правило, производит платеж по документам в целях быстрого проведения операции в интересах клиента.

Если банк-корреспондент подтверждает бенефициару аккредитив, то тем самым он обязуется произвести платеж по документам, поданным в срок соответствующим аккредитиву. Следовательно, в этом случае бенефициар наряду с обязательством банка, открывшего аккредитив, имеет юридически равноценное и самостоятельное обязательство банка-корреспондента произвести платеж. Поэтому степень обеспечения для него существенно повышается. Поскольку в большинстве случаев такой аккредитив подтверждается банком в стране экспортера, политический риск и риск перевода средств исключаются.

Экспортеру безотзывный подтвержденный «домашним банком», то есть банком страны—экспортера, аккредитив представляет наибольшие гарантии. Возможный еще существующий валютный риск может быть застрахован валютными срочными контрактами, если можно предвидеть срок (период) поступления платежа. Хотя даже если дата платежа не определена с самого начала, банки, участвующие в валютной операции, могут в большинстве случаев предложить выгодное решение.

Как уже говорилось, формы аккредитива различаются по степени обеспечения для бенефициара.

Основными видами являются следующие аккредитивы:

с платежом по предъявлениям:

• с рассрочкой платежа;

• предусматривающий акцепт тратт бенефициара;

• предусматривающий негоциацию тратт бенефициара;

• с «красной оговоркой»;

• револьверный;

• «стенд бай» (резервный аккредитив);

• переводный.

Аккредитив с платежом по предъявлении

Является самым употребительным видом аккредитива. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов, если соблюдены условия аккредитива. Банки имеют право на соответствующее время для проверки документов, которое не должно превышать семи банковских рабочих дней после даты получения

документов. Применяемая при зачислении средств на счет экспортера дата валютирования (то есть определение начала, соответствующего концу начисления процентов) зависит от валюты аккредитива.

Аккредитив с рассрочкой платежа

Бенефициар получает платеж не при подаче документов, а в более поздний срок, предусмотренный в аккредитиве. При представлении документов в соответствии с аккредитивом бенефициар получает письменное согласие уполномоченного банка осуществить платеж в день наступления соответствующего срока оплаты. Таким образом, импортер вступает во владение документами (и тем самым товаром или услугами) прежде, чем он будет дебетован во продажной или покупаемой цене. В экономическом плане аккредитив с рассрочкой платежа соответствует аккредитиву, предусматривающему акцепт тратт, правда, с тем отличием, что аккредитив с

рассрочкой платежа не может быть дисконтирован подобно векселю, поскольку здесь в наличии только бухгалтерское требование. Требование с рассрочкой платежа при определенных условиях банк может авансировать. Это, как правило, возможно только для банка—эмитента или подтверждающего банка. При учете векселя имеется больше возможностей.

Аккредитив

с акцептом тратт

Бенефициар может потребовать, чтобы после выполнения условий по аккредитиву тратта, которую он выставил на покупателя, была возвращена ему банком-эмитентом, открывшим аккредитив, или банком-корреспондентом, снабженная акцептом. Вместо платежа происходит акцепт деньгами, для дисконтирования. Простоты ради бенефициар в большинстве случаев дает указание оставить акцепт на хранении до срока платежа а одном из участвующих банков. Тратты по аккредитиву, предусматривающие акцепт, вообще имеют срок действия от 60 дней до 180 дней. Аккредитив, предусматривающий акцепт тратт, служит для того, чтобы гарантировать импортеру срок платежа: пока наступит срок платежа, он уже сможет продать товар дальше и затем за счет выручки оплатить акцепт. Таким образом, импортер избавит себя от взятия кредита на соответствующую сделку.

Переуступка выручки по аккредитиву (цессия)

Бенефициар по аккредитиву может переуступить выручку полностью или частично в пользу субпоставщика (сделать цессию). В этой связи записано: «Тот факт, что в аккредитиве не указано, что он является переводным, не касается права цессии: по поручению бенефициара по аккредитиву цессионер получает за тем от банка заявление, в котором последний обещает ему выплату определенной суммы из тех, которые поступили в распоряжение по аккредитиву». Это возможность, как правило, используется промышленными предприятиями, которые уступают часть выручки по аккредитиву субпоставщикам материалов, деталей и т.д.

Однако подача документов в отличие от переводного аккредитива, остается делом бенефициара. Тем самым цессия дает лишь условное обеспечение: выплата происходит лишь после произведение платежа по аккредитиву, а цессионер не имеет никакой гарантии, что бенефициар по аккредитиву в срок представит соответствующие условия аккредитива документы. Поэтому переуступка выручки по аккредитиву подразумевает отношение доверия между цессионером и бенефициаром аккредитива.

Если импортер решил принять предложение экспортера в соответствии с согласованными условиями после того, как он отдал заказ или подписал договор купли-продажи, ему следует распорядиться об открытии аккредитива в пользу продавца.

Для открытия аккредитива он должен заполнить заявление на банковском бланке, установленной формы в 3-х экземплярах и представить в банк. Заявление должно быть подписано руководителями и скреплено печатью ( оттиск печати и подписи в последующем сверяются с карточкой образцов подписей, о чем на первом экземпляре заявления делается отметка). Заявление от клиента на открытие аккредитива принимается учетно-операционным отделом только при наличии у последнего на текущем валютном счете необходимой суммы денежных средств с учетов банковских комиссий за открытие аккредитива, взимаемых в соответствии с утвержденными тарифами. На каждую экспортно-импортную сделку оформляется паспорт сделки.

В интересах импортера необходимо тщательно сформулировать условия аккредитива, так как это дает максимальные гарантии для того, чтобы заказанный товар был отгружен своевременно, в хорошем качестве о по договорной цене, а так же позволит избежать дополнительных расходов при внесении и изменений в условия данного аккредитива, импортер должен руководствоваться унифицированными правилами и обычаями для документарных аккредитивов.

В интересах импортера тщательно сформулировать условия аккредитива. Если ему не хватает опыта в составлении аккредитивных поручений, или аккредитив, который должен быть открыт, имеет свои особенности, то в его интересах проконсультироваться с банковским специалистом. Полные и четкие условия аккредитива дают максимальные гарантии для того, чтобы заказанный товар был отгружен своевременно, в хорошее состоянии и по договорной цене, либо была оказана услуга в соответствии с договоренностью.

В заявлении на открытие аккредитива импортер должен привести следующие основные реквизиты:

· Вид аккредитива (отзывной, безотзывной, трансферабельный, с подтверждением или без подтверждения другим банком);

· Наименование и место нахождение импортера;

· Наименование и полный адрес бенефициара, т.е. лица, в пользу которого выставлен аккредитив;

· День, месяц, год, а также место истечения срока аккредитива;

· Наименование и полный адрес банка-бенефициара (авизующего банка);

· Валюта и сумма аккредитива;

· Описание товара, условия поставки, страну отгрузки товара и страну назначения товара;

· Допустимость частичных отгрузок и перегрузок;

· Срок отгрузки товара;

· Перечень документов, которые должны быть представлены поставщиком на оплату;

· Срок представления документов;

· Условие платежа;

· Кто и какие расходы несет по аккредитиву.

Инкассо

Согласно Унифицированным правилам, инкассо

— этооперация, осуществляемая банками с документами на основе полученных инструкции в следующих целях:

• получение акцента или платежа

• выдача коммерческих документов против акцента или платежа;

• выдача коммерческих документов на других условиях.

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

1. чистое, то есть инкассо финансовых документов, к которым относятся чеки, векселя и

другие документы, используемые для получения платежа)

2. документарное, то есть инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

Основным коммерческим документом является коммерческий счет или счет-фактура. Коммерческий счет выставляется покупателю исодержит указание суммы, предъявляемой к платежу. Здесь содержится полное и точное наименование товара, в остальных документах описание товара может быть дано в общих выражениях.

Транспортный документ является основанием для выписки коммерческого счета. К ним относятся коносаменты (морские и речные), дающие их держателю право собственности на товар; накладные (железнодорожные, авиационные и автодорожные), приемо—сдаточные акты, а также почтовые

квитанции ит. д.

Страховые полисы и сертификаты-

это документы, свидетельствующие о наличии договора страхования груза.

Страховые полисы и коносаменты могут передаваться посредством простых или именных передаточных надписей.

К другим коммерческим документам относятся различного рода сертификаты: происхождения, качества, веса, габаритов и т.д.

В условиях контракта должны быть указаны наименования представляемых документов и кем они должны быть выданы, а в случае, если требуется представление необычных, специфических документов, то их содержание. Таким образом, документарное инкассо

— это получение через банк

причитающейся суммы против передачи соответствующих документов

. И здесь банк действует как посредник между покупателем и продавцом.

Основными преимуществами документарного инкассо являются следующие:

• значительно более высокая надежность по сравнению с открытым счетом;

• как правило, более быстрая оплата (благодаря предоставлению документов через банк), чем при открытом счете;

• большая гибкость для покупателя и продавца благодаря небольшой формальной строгости;

• незначительные расходы.

«

Western Union

»

Сейчас банки могут совершать срочные переводы «WesternUnion»: по соглашению с этой корпорацией банки могут предоставлять услуги физическим лицам (резидентам и нерезидентам) по осуществлению денежных переводов в любую точку мира и выплат в любом офисе или пункте обслуживания, где предоставляются услуги «WesternUnion».

Корпорация «WesternUnion» устанавливает строгие условия, тариф и нормы качества обслуживания, которые оговариваются соглашениями положениями и могут время от времени изменяться.

При отправлении и получении денежного перевода клиенты должны выполнить все необходимые условия, предъявляемые «WesternUnion» и законодательством Республики Казахстан. Клиент должен заполнить бланк на отправление и получение денег по всем требуемым пунктам, включая подпись.

Оператор, принимающий бланк, должен в первую очередь удостоверить личность клиента, убедиться в правильности его заполнения и наличии подписи клиента. Затем делается запись в реестр: Ф.И.О. отправителя, № документа, удостоверяющего личность, сумма перевода с комиссией за перевод согласно тарифам. На основании этого реестра кассир принимает деньги в кассу и ставит свою подпись. Клиент так же расписывается в реестре. Филиалы, которые не ведут реестр, заполняют приходный валютный ордер на сумму перевода, включая комиссию.

Убедившись, что вся сумма перевода вместе с комиссией внесена в кассу, оператор вводит информацию в систему. Когда перевод осуществлён, ему присевается десятизначный контрольный номер.

Оператор указывает этот номер в форме «Отправление денег» и, заполнив всю правую сторону формы, ставит свою подпись и передает отправителю копию в качестве квитанции. Отправитель должен сообщить получателю денег свою фамилию и имя, город и страну отправления, ожидаемую сумму.

Порядок получения денежного перевода следующий. Оператор должен для выплаты денежного перевода убедиться в том, что у получателя имеется документ, удостоверяющий его личность и РНН. Документ должен быть не просроченным, а у граждан ближнего зарубежья с паспортами старого образца должна быть вклеена фотография по возрасту и проставлен штамп о гражданстве, у граждан дальнего зарубежья - виза на право нахождения на территории РК. Получатель должен заполнить форму «Получение денег» и приложение к нему. Форма должна быть заполнена разборчива и полностью.

Оператор проверяет, имеется ли в системе такой перевод, при этом данные, написанные получателем в соответствующем бланке, должны совпадать с информацией, запрашиваемой системе. Если имеются какие-либо не совпадения, деньги могут быть выплачены только после исправления допущенных ошибок. Подтверждение перевода подшиваются в папку и хранятся 10 лет и при необходимости должны быть представлены головному офису банка или «WesternUnion» для проверки.

Глава

III

. Учет валютно - обменных операций

Обменные операции с наличной иностранной валютой могут осуществлять уполномоченные организации, в том числе банки, имеющие лицензию Национального банка на организацию обменных операций с наличной иностранной валютой. Уполномоченный банк при наличии у него лицензии на право совершения операций может открывать обменные пункты в месте нахождения банка или вне его. Обменный пункт при открытии должен быть зарегистрирован в филиалах Национального банка:

получить регистрационное свидетельство.

Обменным пунктом могут осуществляться следующие виды валютно - обменных операций:

• покупка и продажа наличной иностранной валюты;

• покупка и продажа платежных документов в иностранной валюте;

• прием для направления на инкассо наличной иностранной валюты и платежных документов в иностранной валюте;

• прием вызвавших сомнение в их подлинности денежных знаков иностранных государств и платежных документов в иностранной валюте на экспертизу;

• прием наличной иностранной валюты для зачисления на счета физических лиц в банках, служащие для расчетов по кредитным и дебетным картам, и их выдача;

• обмен валюты одного государства на валюту другого государства;

• замена неплатежного денежного знака иностранного государств на платежный денежный знак того же иностранного государства.

Уполномоченный банк в обменном пункте может совершать все или некоторые из указанных валютно-обменных операций.

Обменные пункты проводят операции покупки, продажи и обмена на личной иностранной валюты в соответствии с курсами покупки, продажи и кросс-курсами, установленными на основании ежедневно издаваемого письменного распоряжения руководителя уполномоченного банка.

Разовые покупки наличной иностранной валюты физическими лицами регистрируются в журнале регистрации . При каждой покупке или продаже иностранной валюты в сумме, эквивалентной 200 долларам США и выше, обязательно заполнение справок-сертификатов — бланков строгой отчетности. Следует отметить, что по просьбе клиента справки-сертификаты выписываются независимо от суммы приобретенной и проданной иностранной валюты. На одном бланке справки-сертификата может быть оформлена только одна валютно - обменная операция.

Данная справка-сертификат служит подтверждением приобретения физическим лицом наличной иностранной валюты, платежных документов в иностранной валюте, а также является основанием для вывоза из Республики Казахстан наличной иностранной валюты и платежных документов в иностранной валюте физическими лицами.

До начала работы обменного пункта банк обеспечивает кассира обменного пункта авансом в наличных тенге и иностранной валюте, а также бланками платежных документов, необходимых для оформления валютно- обменных операций. Для каждого обменного пункта банк устанавливает размер аванса в наличной иностранной валюте и тенге, который обеспечивает работу пункта на протяжении дня. Размер аванса устанавливается авансовой заявкой за подписью должностного лица по работе с обменными пунктами.

Выдача аванса в наличных тенге и в иностранной валюте производится по расходным кассовым ордерам. Расходный ордер на выдачу аванса наличной иностранной валюте выписывается с указанием суммы номинала по каждом виду валюты и общей суммы тенгового эквивалента. рассчитанного по курсу Национального банка Республики Казахстан на дату выдачи аванса. На аванс в наличных тенге выписывается отдельный расходный ордер. Расходные ордеры выписываются бухгалтерией банка на основе описи кассира, если передача ценностей кассиру обменного пункта производится через инкассатора, или на основе заявки кассира, если получает ценности из кассы банка. Выписываются они в трех экземплярах подписываются кассиром банка, выдавшим аванс, и получателем аванса (инкассатором или кассиром обменного пункта).

Первые экземпляры расходных ордеров остаются у кассира банка. Вторые после выдачи аванса направляются в бухгалтерию банка для отражения операции в учете, третьи — в обменный пункт, где помещается кассиром в документ дня и по окончании операционного дня возвращаются в бухгалтерию банка. Ежедневно работником по полученной, проданной, купленной и сданной валюте работником обменного пункта составляется авансовый отчет.

При проведении операций по покупке и продаже наличной иностранной валюты (платежных документов) обменными пунктами должны использоваться контрольно-кассовые аппараты с фискальной памятью, зарегистрированные в налоговых органах либо компьютеры с фискальной картой.

Обменные пункты не имеют право вводить какие-либо ограничения при покупке, продаже или обмене иностранной валюты по их достоинству и годам эмиссии за исключением тех случаев, когда есть прямое ограничение Национального банка на обращение какой-либо валюты. За обмен иностранной валюты ранних годов эмиссии на более поздние и за размер комиссионное вознаграждение не взимается за исключением случаев, когда Национальный банк устанавливает особый порядок обмена.

Покупка, обмен и размен ветхих банкнот осуществляются только уполномоченными банками. Комиссионное вознаграждение по замене ветхих банкнот на новые банками устанавливается самостоятельно, но недолжно превышать двух процентов от суммы, предъявляемой к обмену.

К разряду ветхих относятся банкноты, не вызывающие сомнений в их подлинности, сохранившие не менее 70 процентов своей полной величины и знаки (письменные и цифровые, обозначающие их номинал) и имеющие незначительные повреждения (если они не препятствуют определению подлинности банкнот), в том числе следующие:

• загрязненные, имеющие посторонние надписи, пятна, отпечатки штампов, залитые красящими веществами, изменившие первоначальную окраску;

• разорванные и склеенные, если отдельные части бесспорно принадлежат одной и той же банкноте, утратившие углы, края, имеющие небольшие отверстия, проколы (если они не свидетельствуют об их погашении);

• изношенные, имеющие потертости, обожженные и прожженные;

• утратившие защитную нить.

Банкноты, не подлежащие покупке, продаже и обмену в связи с вышесказанными повреждениями, с согласия владельца могут быть взяты уполномоченным банком на инкассо. Операции по приему на инкассо наличной иностранной валюты и платежных документов в иностранной валюте осуществляются на основании заявления клиента, которому выдается квитанция. Принятая на инкассо валюта высылается в банки-эмитенты иностранные банки) по мере накопления суммы, необходимой для формирования минимальной отгрузочной партии, установленной уполномоченными банками самостоятельно.

Уполномоченные банки обязаны предупреждать клиентов о возможности отказа банками-эмитентами (иностранными банками) от обмена ветхих банкнот. В этом случае уполномоченные банки обязаны представить клиенту соответствующие подтверждающие документы. После получения уполномоченным банком возмещения за инкассированную иностранную валюту денежная сумма может быть выплачена клиенту наличными в иностранной валюте или тенге либо зачислена на банковский счет в соответствии с действующим законодательством.

Неплатежный денежный знак иностранного государства может быть заменен на платежный, при этом кассир обменного пункта оформляет эту операцию реестром замены. Неплатежный денежный знак иностранного государства отправляется на инкассо в соответствующий иностранный банк.

Если иностранные денежные знаки, предъявленные кассиру обменного пункта, вызывают сомнение в подлинности или имеют явные признаки подделки, клиенту они не возвращаются, а подлежат приему на экспертизу. В случае если он признан подлинным, может быть возвращен клиенту, либо выплачен эквивалент в тенге, либо соответствующая сумма может быть зачислена на счет клиента в банке. Денежный знак иностранного государства или платежный документ в иностранной валюте, признан экспертизой неподлинным, клиенту не возвращается и подлежит сдаче в органы внутренних дел.

Все операции обменных пунктов должны быть отражены в

бухгалтерском учете банка в тот день, когда они были совершены. Проводимые в обменных пунктах операции покупки и продажи наличной иностранной валюты в момент проведения операции отражаются в журнал реестров купленной и проданной иностранной валюты по установленной форме.

В журнале реестров не допускаются подчистки и иные исправления. Ошибочные данные должны быть перечеркнуты и сделана исправительная запись, удостоверенная подписью кассира.

В журнале реестров должно быть не менее 30 листов. Журнал должен быть пронумерован, прошнурован, скреплен печатью юридического лица и филиала Национального банка и заверен подписями руководителя и главного бухгалтера уполномоченного банка и руководителя или заместителя руководителя филиала Национального банка. Не позднее трех рабочих дней до предполагаемого срока окончания журнала реестров уполномоченные банки должны обратиться в филиал Национального банка для оформления нового журнала. Не позднее рабочего дня, следующего за днем его соответствующего оформления, уполномоченные банки обязаны предъявить оконченный журнал реестров, в котором филиал Национального банка делает отметку об окончании и сроке его хранения. Оконченные журналы реестров хранятся в уполномоченных банках в течение 5 лет со дня их окончания.

Обменные пункты уполномоченных банков имеют право вести журнал реестров в электронном виде. Требования к программному обеспечению и порядку ведения журнала устанавливаются Национальным банком.

Аналитический учет валютно-обменных операций ведется в лицевых

счетах, открываемых по каждому виду наличной иностранной валюты, платежных документов в иностранной валюте, платежных и неплатежных денежных знаков иностранных государств и платежных документов в иностранной валюте, а также по каждому обменному пункту. Лицевые счета ведутся на основании приходных и расходных кассовых ордеров, а также реестров. Средствами синтетического учета являются ежедневные балансы, кассовые и бухгалтерские журналы, проверочные и оборотные ведомости.

В конце рабочего дня работники обменного пункта подсчитывают итоги по операциям, проведенным за день, и выводят остаток денег на следующий день. В случае изменения курса в течение дня в журнале реестров подводится промежуточный итог по объемам купленной и проданной валюты до времени установления нового курса и заверяется подписью кассира.

После окончания рабочего дня работник обменного пункта составляет ежедневный отчет обменного пункта о покупке/продаже иностранной валюты и выручке, подсчитывает валютные и другие ценности, сверяет их соответствие с данными отчетных документов кассового аппарата или компьютера и составляет препроводительные ведомости в трёх экземплярах к каждой инкассаторской сумке с ценностями, первый экземпляр ведомости и указанные в ней ценности вкладываются кассиром инкассаторскую сумку. Вторые экземпляры являются сопроводительными документами к инкассаторским сумкам и передаются инкассатором в бухгалтерию банка для оформления приходных кассовых и внебалансовых ордеров. Третьи экземпляры препроводительных ведомостей хранятся в обменном пункте в деле.

Гл

а

ва

IV

. Расчетная часть

Задача:

Рассчитать текущую эффективность вложений в акции, если акции предприятия АО «Мирас Инвест» были приобретены банком по курсу 950 тенге за акцию. Через 30 дней рыночный курс упал до 945 тенге за акцию.

ЗАКЛЮЧЕНИЕ

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, они постоянно эволюционируют, меняются формы операций, методы конкуренции, система контроля и управления.

В последние годы конкуренция в банковской сфере силилась благодаря более широкой поддержке открытия отделений банков, появлению электронных терминалов и распространению международных банковских операций.

Международные отношения - экономические, политические и культурные - порождают денежные требования и обязательства юридических лиц и граждан разных стран. Специфика международных расчетов заключается в том, что в качестве валюты цены и платежа используются обычно иностранные валюты, так как пока еще отсутствуют общепризнанные мировые кредитные деньги, обязательные для приема во всех странах. Между тем в Казахстане, как в суверенном государстве, в качестве законного платежного средства используется ее национальная валюта-тенге. Поэтому необходимым условием расчетов по внешней торговле, услугам, кредитам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем.

Ориентация на мировой рынок еще долгое время будет оставаться для Казахстана исключительно выгодным экономическим направлением, что соответственно потребует экспортной структуризации национальной экономики более быстрыми темпами.

Развитие отношений в иностранной валюте в среде рыночной экономике должны базироваться на приоритете экономических мер государственного регулирования - валютного, налогового, таможенного, обеспечивая защиту внутреннего рынка и производителей от разрушительного воздействия неоправданно быстрого перехода на мировые цены и от иностранной конкуренции.

Развитие казахстанского валютного рынка обусловлено действием внедрения новых валютных и финансовых инструментов и современных технологий в операции на валютном рынке.

В условиях развивающегося валютного рынка сформировались предложения по оптимизации валютного рынка республики в целом, с учетом существенных изменений на мировом валютном рынке.

Существующие меры по контролю за валютными операциями, связанными с движением капитала должны быть нацелены не только на борьбу с утечкой капитала, но и создавать привлекательные условия для возврата капитала из зарубежа. В их число, возможно, включить налоговые льготы, гарантии от конфискации. Необходим комплексный подход к использованию мер валютного контроля в сочетании с валютным регулированием, который предполагает их адекватность экономической ситуации в Казахстане и возможность смягчения и отмены при изменении макроэкономических характеристик экономики, достижении экономической и политической стабильности.

В целом анализ формирования и тенденции развития казахстанского валютного рынка, как пример интегрирования национального рынка в мировой, позволяет сделать заключение, что в основном сформировалась достаточно эффективная стратегия развития этого важного сегмента финансового рынка.

Список используемой литературы:

1. «Бухгалтерский учёт в банках»- С.Т. Миржакыпова, Алматы 2007 г.

2. Данные Национального Банка РК. www.nationalbank.kz

3. «Банковское дело» под редакцией доктора экономических наук Сейткасимова Г.С. Алматы 2000 г.

4. «Банковское дело» учебное пособие - А. Т. Кокенова, Алматы 2007 г.

5. «Банковское дело» учебное пособие – Г.С. Сейткасымов, Алматы 1998 г.

|