| СОДЕРЖАНИЕ Введение 31 Общие положения и принципы учета формирования уставногокапитала. 51.1. Общие принципы и прядок формирования уставного капитала акционерного коммерческого банка 51.2.Способы оплаты акций учредителями при формировании уставного капитала 81.3. Активы, принимаемые в оплату акций банка 112. Детальное рассмотрение учета формирования уставного капитала кредитной организации. 152.1.Особенности формирования уставного капитала акционерного коммерческого банка 152.2.Накопительный счет. Увеличение уставного капитала 172.3Уменьшение уставного капитала 24 3. Структура уставного капитала ОАО Сбербанк 28

Заключение 35Библиографический список 36

ВВЕДЕНИЕПоскольку банки как субъекты рыночных отношений являются финансовыми посредниками при осуществлении прочими участниками рынка хозяйственных связей по производству и реализации ВВП, они работают с чужими денежными и финансовыми ресурсами. В этой связи во всех странах к кредитным организациям предъявляются особые требования со стороны регулирующих и надзорных органов к законности, правильности, своевременности и прозрачности осуществляемых ими финансовых операций. Не является исключением и Российская Федерация.Главная роль в организации всеобъемлющего контроля над деятельностью банков принадлежит учету, средствами которого возможно зафиксировать финансовые и хозяйственные операции банков и аргументировано подтвердить их законность, корректность и своевременность. Поэтому именно в сфере учета и отчетности Банком России принимается наибольшее количество нормативных документов, подчас приводящих к излишней детализации и двойному контролю деятельности банков.Множественность и объемность принимаемых Центральным банком РФ нормативных положений по учету, а так же постоянное их обновление и требование неукоснительного соблюдения создают условия деятельности банков, в которых все без исключения сотрудники кредитных организаций обязаны знать основы учета, а сотрудники аппарата бухгалтерии- особенности и детали. Исполнение данного требования в наибольшей степени способно обеспечить консенсус между свободной предпринимательской инициативы коммерческих банков, деятельность которых направлена на извлечение прибыли и естественно сопряжена с риском, и требованиями соблюдения законодательных ограничений их деловой активности для минимизации рисков.В этой связи, на мой взгляд, теоретическое изучение организации и порядка ведения учета в российских кредитных организациях должно быть сконцентрировано на наиболее существенных особенностях ведения учета в банках, таких как учет формирования уставного капитала, так как эта тема является одной из первостепенных, при формировании кредитной организации.В данной работе затронут весь порядок формирования, увеличения и уменьшения уставного капитала, в приведенных ниже таблицах я постаралась отразить на практике характерные особенности учета формирования и всех изменений уставного капитала кредитной организации, ссылаясь на актуальные нормативные документы, обеспечивающие наиболее четкое восприятие данной темы. 1 ОБЩИЕ ПОЛОЖЕНИЯ И ПРИНЦИПЫ УЧЕТА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА. 1.1.Общие принципы и порядок формирования Уставного капитала акционерного коммерческого банка.

Коммерческие банки представляют собой предприятия, осуществляющие предпринимательскую деятельность с целью получения прибыли исключительно в денежно-финансовой сфере, выполняя посредническую роль в перемещении денежного и ссудного капитала от владельцев к заемщикам.Формирование уставного капитала происходит на стадии государственной регистрации банка.Согласно ст. Федерального закона от 3 февраля 1996 года №17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» кредитные организации подлежат государственной регистрации, как и все юридические лица, в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей», однако решение о госрегистрации кредитной организации принимает Банк России.Уставный капитал учрежденной кредитной организации в форме акционерного общества (ЗАО или ОАО) представляет собой сумму номинальной стоимости акций этого общества, распределенной между его акционерами.Величина уставного капитала должна быть обязательно указана в учредительных документах кредитной организации; уставе (ООО, ЗАО, ОАО) и учредительном договоре (ООО)(п.2 ст.89 ГК РФ и п. 3 ст. 398 ГК РФ).При этом необходимо учесть, что для кредитных организаций, создаваемых как в форме акционерных обществ, так и в форме ООО, минимальный размер уставного капитала регулируется не федеральными законами (« Об акционерных обществах» и « Об обществах с ограниченной ответственностью»), а банковским законодательством и нормативными документами Центрального банка РФ.Во исполнение требований ст. 11 Федерального закона « О банках и банковской деятельности» Указанием Банка России от 24 июня 1999 года № 586-У «О минимальном размере уставного капитала для вновь создаваемых кредитных организаций» установлен минимальный размер уставного капитала:- создаваемого банка, который должен быть не менее суммы, эквивалентной 5млн. евро;- создаваемой небанковской кредитной организации, который должен быть не менее суммы, эквивалентной 500 тыс. евро.Учредители кредитной организации должны оплатить 100% ее уставного капитала, указанного в уставе, в течение одного месяца после получения уведомления о государственной регистрации кредитной организации.До момента оплаты уставного капитала и его регистрации обязательства, принятые акционерами (участниками) банка, по формированию и увеличению уставного капитала кредитной организации учитываются на активных внебалансовых счетах:- 90601 «Неоплаченная сумма уставного капитала кредитной организации, созданной в форме акционерного общества»;- 90602 «Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной (дополнительной) ответственностью».По дебету данных счетов в корреспонденции со счетом 99999 проводится неоплаченная сумма уставного капитала: в кредитной организации, созданной в форме:- акционерного общества, по счету 90601- неоплаченная часть номинальной стоимости размещенных акций, оплаченных частично в момент их приобретения в размере не менее установленного законом от номинальной стоимости каждой акции, одновременно с оприходованием в уставный капитал средств, поступивших в период эмиссии акций, после регистрации отчета об итогах выпуска ценных бумаг;- общества с ограниченной (дополнительной) ответственностью, по счету 90602- неоплаченная стоимость долей( их частей) объявленного уставного капитала после регистрации вновь созданной кредитной организации или принятия общим собранием участников кредитной организации решения об увеличении уставного капитала.По кредту списывается учитываемая на счете 90601 стоимость акций (на счете 90602- стоимость долей уставного капитала) в момент оприходования в уставный капитал средств, поступивших в их оплату, в корреспонденции со счетом 99999.Таким образом, первоначальной записью в учете по формированию уставного капитала кредитной организации следующие проводки:| Содержание операции |

Дебет |

Кредит |

| Учтена неоплаченная сумма акций |

90601(А) |

99999(П) |

| Учтена неоплаченная сумма долей |

90602(А) |

99999(П) |

В аналитическом учете ведутся лицевые счета акционеров, участников кредитной организации, не полностью оплативших приобретение акции (доли в уставном капитале). Лицевые счета акционеров ведутся по видам акций ( обыкновенные, привилегированные), а по привилегированным акциям, кроме того,- по типам акций (с определенным размером дивиденда, с неопределенным размером дивиденда, кумулятивные).В лицевых счетах акционеров, участников, кредитной организации указываются количество и неоплаченная часть номинальной стоимости акций (неоплаченная стоимость долей в уставном капитале).Всякий раз, когда акционеры (участники) вносят вклады в уставный капитал кредитной организации, делаются следующие проводки: | Содержание операции |

дебет |

Кредит |

| На корреспондентский счет создаваемого банка, открытый в расчетно- кассовом центре, поступили безналичные денежные средства в оплату выпускаемых акций (размещенных долей) |

30102(А) |

10201-06 (П)10301-06 (П)10401-06 (П)10602(П) |

| На валютный корреспондентский счет создаваемого банка, открытый в Сбербанке РФ (или Внешторгбанке РФ), поступили безналичные валютные средства (доллары США) |

30110.840 (А) |

10201-06(П)10301-06(П)10401-06(П)10602(П) |

| В оплату выпускаемых акций (размещенных долей) |

| На валютный корреспондентский счет создаваемого банка, открытый в банках- нерезидентах, поступили безналичные валютные средства (доллары США) |

30114.840 (А) |

10201-06 (П)10301-06(П)10401-06 (П) 10602 (П)

|

| Учтены суммы наличных валютных денежных средств, поступивших от резидентов в оплату акций (долей) банка в иностранной валюте |

40702.840 (А) |

10204(П)10304(П)10404(П)10602(П) |

| Учтена балансовая стоимость материальных активов, поступивших в оплату акций( долей) создаваемого банка |

60401 (А) |

10204 (П)10304(П)10404(П)10602 (П) |

| С учета на внебалансовых счетах списывается задолжность учредителей (акционеров или участников) по формированию уставного капитала в размере 100% объявленного капитала |

99999(А) |

90601(П)90602(П) |

1.2. Способы оплаты учредителями акций при формировании Уставного капитала.

Учредители - юридические лица должны быть зарегистрированы в установленном действующим законодательством порядке и действовать не менее трех лет, иметь удовлетворительное финансовое положение и выполнять обязательства перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года. Учредители (участники) кредитной организации должны располагать собственными средствами для внесения в уставный капитал кредитной организации (статья 11 Федерального закона "О банках и банковской деятельности"). Проверка правомерности участия и достаточности собственных средств приобретателя осуществляется Банком России после оплаты уставного капитала в рамках процедуры принятия решения о государственной регистрации отчета об итогах выпуска ценных бумаг (для кредитных организаций в форме акционерных обществ) либо о выдаче вновь созданной кредитной организации лицензии на осуществление банковских операций или о государственной регистрации изменений в учредительные документы действующей кредитной организации в связи с увеличением уставного капитала (для кредитных организаций в форме общества с ограниченной ответственностью) Приобретение и (или) получение в доверительное управление в результате одной или нескольких сделок одним юридическим или физическим лицом либо группой юридических и /или физических лиц, связанных между собой соглашением, либо группой юридических лиц, являющихся дочерними или зависимыми по отношению друг к другу, более 5 процентов акций (долей) кредитной организации требует уведомления Банка России, более 20 процентов – предварительного согласия Банка России. Банк России не позднее 30 дней с момента получения ходатайства сообщает заявителю о своем решении – согласииили отказе.Банк России имеет право отказать в даче согласия на приобретение более 20 процентов акций кредитной организациипри установлениинеудовлетворительного финансового положения приобретателей акций, нарушении антимонопольных правил, а также в случаях, когда в отношении лица, приобретающего акции кредитной организации, имеются вступившие в силу судебные решения, установившие факты совершения лицом неправомерных действий при банкротстве, преднамеренного и (или) фиктивного банкротства, и в других случаях.Банк России отказывает в даче согласия на приобретение более 20процентов акций кредитной организации, если ранее судом бала установлена вина лица, приобретающего акции, в причинении убытков какой-либо кредитной организации при исполнении им обязанностей члена совета директоров, единоличного исполнительного органа, его заместителя и/или члена коллегиального исполнительного органа (правления, дирекции).Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации. Статьями 11 и 11.2 Федерального закона "О банках и банковской деятельности" установлено, что:

минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме рублевого эквивалента 5 миллионов евро; минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме рублевого эквивалента 500 тысяч евро;

размер собственных средств (капитала) небанковской кредитной организации, ходатайствующей о получении статуса банка, на 1-е число месяца, в котором было подано в Банк России соответствующее ходатайство, должен быть не ниже суммы рублевого эквивалента 5 миллионов евро;

минимальный размер собственных средств (капитала) банка устанавливается в размере не ниже суммы рублевого эквивалента 5 миллионов евро (в том числе ходатайствующего о получении генеральной лицензии - по состоянию на 1-е число месяца, в котором было подано в Банк России ходатайство о получении генеральной лицензии).

Одновременно действует так называемая "дедушкина оговорка" - банк, имеющий на 1 января 2007 года собственные средства (капитал) в размере ниже суммы рублевого эквивалента 5 миллионов евро, вправе продолжать свою деятельность при условии, что размер его собственных средств (капитала) не будет снижаться по сравнению с уровнем, достигнутым на 1 января 2007 года.

1.3. Активы, принимаемые в оплату акций банка.

Доли (акции) в уставном капитале кредитной организации могут быть оплачены денежными средствами в рублях и в иностранной валюте, принадлежащим приобретателю на праве собственности зданием (помещением), завершенным строительством (в том числе включающим встроенные или пристроенные объекты), в котором может располагаться кредитная организация, а также иным имуществом в неденежной форме, перечень которого устанавливается Советом директоров Банка России (в настоящее время отсутствует). На увеличение уставного капитала может быть также направлено имущество кредитной организации в установленном законом порядке.

Реклама

В случаях, предусмотренных федеральными законами, имущество в неденежной форме, вносимое в качестве вклада в уставный капитал кредитной организации, оценивается независимым оценщиком.

Размер части уставного капитала, оплаченной имуществом в неденежной форме, при создании кредитной организации и при увеличении ее уставного капитала не должен превышать 20% уставного капитала (с учетом увеличения). При этом в случае оплаты акций кредитной организации по цене выше их номинальной стоимости (оплаты вкладов в уставный капитал кредитной организации по цене выше номинальной стоимости долей) стоимость имущества в неденежной форме, направляемого на оплату таких акций (стоимости таких вкладов в уставный капитал), не должна превышать 20% цены размещения акций (стоимости вкладов в уставный капитал).

В целях оценки средств, вносимых в оплату уставного капитала кредитной организации, Банк России установил порядок и критерии оценки финансового положения ее учредителей (участников).

Оценка финансового положения юридических лиц – учредителей (участников) кредитных организаций (кроме бюджетных и кредитных организаций) осуществляется в целях установления достаточности чистых активов (собственных средств) приобретателя для приобретения долей (акций) кредитной организации (в том числе вновь создаваемой), в целях контроля за отсутствием фактов приобретения долей (акций) кредитной организации за счет привлеченных средств, а также установления отсутствия оснований для отказа в приобретении долей (акций) кредитной организации в связи с неудовлетворительным финансовым положением приобретателя. Оценка достаточности собственных средств приобретателя для приобретения долей (акций) кредитной организации определяется на основании результатов расчета стоимости чистых активов, скорректированных в порядке, установленном Положением Банка России № 218-П. Оценка удовлетворительности финансового положения проводится по учредителям вновь создаваемой кредитной организации, приобретателям, ходатайствующим о получении согласия Банка России на приобретение единолично или в составе группы лиц более 20 процентов долей (акций) кредитной организации, а также по аффилированным лицам кредитной организации, приобретающим акции (доли) кредитной организации при увеличении уставного капитала. Критерии и порядок оценки финансового положения, установленные Положением Банка России №218-П, могут также применяться при представлении соответствующего ходатайства в отношении:

Реклама

общества, владеющего свыше 50 процентов уставного капитала приобретателя, при отсутствии иных участников (акционеров), владеющих свыше 20 процентов долей (акций) в его уставном капитале;

общества, владеющего свыше 50 процентов голосов на общем собрании участников, в случаях когда уставом приобретателя установлен непропорциональный порядок определения числа голосов его участников, при отсутствии иных участников, владеющих свыше 20 процентов голосов долей в его уставном капитале;

общества, владеющего свыше 50 процентов уставного капитала приобретателя, и всех иных участников (акционеров) при условии, что каждый из них владеет свыше 20 процентов долей (акций) в уставном капитале приобретателя;

всех участников (акционеров), каждый из которых владеет свыше 20 процентов, но не более 50 процентов долей (акций) в уставном капитале приобретателя, в случае если их совокупная доля участия в уставном капитале приобретателя составляет свыше 50 процентов. Финансовое положение приобретателей не может быть признано удовлетворительным в случае, если из представленных документов можно сделать вывод об отсутствии у приобретателя реальных активов, выручки от продажи товаров, продукции, работ и услуг, а также сведений об осуществлении деятельности, предусмотренной уставом, за три года, предшествующих дате направления документов в Банк России .

Оценка финансового положения физического лица осуществляется в целях установления достаточности собственных средств (имущества) для приобретения долей (акций) кредитной организации (в том числе создаваемой путем учреждения), в целях контроля за отсутствием фактов приобретения долей (акций) кредитной организации за счет привлеченных средств, а также установления отсутствия оснований для отказа в приобретении долей (акций) кредитной организации в связи с неудовлетворительным финансовым положением приобретателя. Финансовое положение приобретателя признается удовлетворительным, если собственных средств (имущества) приобретателя достаточно для приобретения долей (акций) кредитной организации и отсутствуют иные основания, предусмотренные законодательством Российской Федерации для признания его финансового положения неудовлетворительным. В целях Положения Банка России № 268-П доходами, используемыми приобретателем для оплаты долей (акций) кредитной организации, признаются полученные им средства (имущество) от источников в Российской Федерации и за пределами Российской Федерации, перечисленные в статьях 208 и 217 Налогового кодекса Российской Федерации, а также средства (имущество), полученные приобретателем на иных законных основаниях и имеющие документальное подтверждение. Оценка достаточности собственных средств (имущества) приобретателя для оплаты долей (акций) кредитной организации осуществляется на основе представляемых приобретателем Сведений для определения достаточности собственных средств приобретателя, подтвержденных источниками их происхождения, которые включают сведения о доходах, расходах и обязательствах приобретателя, и Сведений об имуществе, принадлежащем приобретателю на праве собственности, к которому относится недвижимое имущество, транспортные средства, денежные средства в кредитных организациях, ценные бумаги, наличные денежные средства. Величина собственных средств (имущества) приобретателя признается достаточной для оплаты акций (долей) кредитной организации, а финансовое положение приобретателя признается удовлетворительным при условии, что стоимость приобретаемых долей (акций) кредитной организации меньше (или равна) меньшей из двух следующих величин:

- итоговой денежной оценки заявленного необремененного имущества, которым располагает приобретатель, за вычетом текущих (срочных, просроченных) обязательств, отраженной приобретателем в Сведениях об имуществе;

- величины превышения доходов над расходами, показанной в Сведениях для определения достаточности собственных средств приобретателя, подтвержденных источниками их происхождения.

2 ДЕТАЛЬНОЕ РАССМОТРЕНИЕ УЧЕТА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА КРЕДИТНОЙ ОРГАНИЗАЦИИ.

2.1. Особенности формирования уставного капитала акционерного коммерческого банка.

При формировании хозяйственных операций по формированию и оплате уставного капитала кредитной организации в учете необходимо также учитывать следующие нормативные ограничения

.Во- первых, для формирования уставного капитала кредитной организации не могут использоваться привлеченные (заемные) денежные средства.( В соответствии с Указанием ЦБРФ от 8 июня 1999 года № 571-Удля оплаты долей (акций) создаваемых и действующих кредитных организаций могут быть использованы облигации федерального займа с постоянным купонным доходом. Предельный размер части уставного капитала кредитной организации, оплаченной облигациями, может составлять не более 25% общего размера уставного капитала кредитной организации).В то же время средства бюджетов субъектов Российской Федерации, свободные денежные средства и иные объекты собственности, находившейся в ведении органов государственной власти субъектов Российской Федерации и органов местного самоуважения (за исключением средств местного бюджета и земельных участков, находившихся в муниципальной собственности), могут быть использованы для формирования уставного капитала кредитной организации на основании соответствующего законодательного акта субъекта Российской Федерации или решения органа местного самоуправления в порядке, предусмотренном федеральными законами.Во- вторых, средства в иностранной валюте, поступившие от акционеров (участников) в оплату уставного капитала и зачисленные в рублевом эквиваленте соответственно на счета учета движения уставного капитала ( счета: 102, 103 или 104) и счет 10602 «Эмиссионный доход» при наличии эмиссионного дохода, в дальнейшем переоценке не подлежат.Кредитные организации организации для зачисления поступивших от учредителей (участников) средств в иностранной валюте в оплату акций (долей) открывают в установленном порядке корреспондентские счета во Внешторгбанке или Сбербанке России (п. 1.16 части 1 Положения Банка России от 5 декабря 2002 года №205 –П) с режимом ведения счетов, соответствующим их наименованиям.При оплате банком- нерезидентом не менее 50% размещенных акций (долей) кредитной организации- резидента, признаваемой в соответствии с действующим законодательством Российской Федерации по результатам размещения акций (долей) дочерей по отношению к банку- нерезиденту, кредитная организация для зачисления средств в иностранной валюте, поступивших в оплату размещаемых ею акций (долей) дочерней по отношению к банку- нерезиденту, кредитная организация для зачисления средств в иностранной валюте, поступающих в оплату размещенных ею акций (долей), может открывать в установленном порядке корреспондентские счета в таких банках- нерезидентах.В- третьих, особенности оплаты уставного капитала материальными активами заключается в том, что ЦБ РФ лимитирует размеры такой «натуральной оплаты». В настоящее время предельный размер (норматив) неденежной части уставного капитала создаваемой кредитной организации не должен превышать 20%.Денежная оценка материальных активов, вносимых в оплату части уставного капитала кредитной организации при ее сознании, утверждается общим собранием учредителей ( если банк создается в форме ООО) либо советом директоров кредитной организации (если банк создается в форме АО).Необходимо обратить внимание: если номинальная стоимость акций (долей), приобретаемых за счет неденежных средств, составляет более 200 установленных федеральным законом МРОТ, то необходима денежная оценка имущества, вносимого в оплату акций, независимым оценщиком(аудитором) является также обязательным при передаче в качестве вклада в уставный капитал имущества в неденежной форме, принадлежащего Российской Федерации, субъектам Российской Федерации или муниципальным образованиям.Банковское здание принимается на баланс кредитной организации в оплату уставного капитала при представлении свидетельства о государственной регистрации права собственности банка на это здание.2.2. Накопительный счет. Увеличение уставного капитала.

Решение об увеличении уставного капитала принимается уполномоченным органом управления в соответствии с действующим законодательством и уставом кредитной организации. Принятие такого решения допускается только после регистрации предыдущего изменения величины ее уставного капитала. Увеличение уставного капитала кредитной организации может осуществляться за счет:

- Реализации юридическим и (или) физическим лицам долей (акций) кредитной организации с оплатой их денежными средствами.

- Реализации юридическим и (или) физическим лицам в соответствии с федеральным законодательством и требованиями Банка России долей (акций) кредитной организации за счет принадлежащих им материальных активов.

- Направления по решению уполномоченного органа управления кредитной организации собственных средств кредитной организации на увеличение ее уставного капитала. При этом должно быть принято решение о распределении указанных средств между участниками для их последующего целевого направления в уставный капитал кредитной организации. Своевременное и правильное отражение на счетах хозяйственных операций по увеличению уставного капитала кредитной организации обусловлено соблюдением следующих нормативных требований. Так, необходимо учесть, что при каждом увеличении уставного капитала действующей кредитной организации стоимость материальных активов, направленных на увеличение уставного капитала, не может превышать 10% величины, на которую увеличивается уставный капитал.

Важно отметить, что отражение факта увеличения уставного капитала в учете осуществляется после соответствующей государственной регистрации изменений и дополнений, связанных с увеличением размера уставного капитала и вносимых в учредительные документы кредитной организации. В частности, ст. 12 Федерального закона от 3 февраля 1996 года №17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» предусмотрено, что кредитная организация обязана информировать Банк России об изменении размера, указанного в учредительных документах коммерческой организации уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого), равно как и об измнении других сведений, указанных в п.1 ст. 5 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в течение 3 дней с момента таких изменений.

В свою очередь, Банк России не позднее одного рабочего дня со дня поступления соответствующей информации от кредитной организации сообщает об этом в уполномоченный орган, который вносит в единый государственный реестр юридических лиц запись об изменении сведений о кредитной организации.

При этом в соответствии со ст. 19 Федерального закона «Об обществах с ограниченной ответственностью» и ст. 12-14 Федерального закона «Об акционерных обществах» государственная регистрация изменений уставного капитала( регистрация отчета об итогах выпуска акций для АО) осуществляется после полной оплаты участниками своих новых (дополнительных) долей(акций).

Данное нормативное положение находит свое отражение в учете в том, что для аккумулирования денежных средств, поступивших в оплату выпускаемых акций (для банков в форме АО) до момента их оприходования по счетам уставного капитала, используется активный счет 30208 «Накопительные счета кредитных организаций при выпуске акций», который является активным и открывается кредитной организации- эмитенту после регистрации выпуска акций(проспекта эмиссии) по месту ведения корреспондентского счета в учреждении Банка России. На накопительном счете средства находятся и учитываются до регистрации отчета об итогах выпуска акций.

По дебету счета проводятся поступающие средства в оплату акций суммы денежных средств:

- в безналичном порядке на накопительный счет- в корреспонденции со счетом по учету расчетов с прочими кредиторами по лицевым счетам покупателей акций;

- наличными деньгами, средствами начисленных, но не выплаченных дивидендов в случае их капитализации, средствами, списанными по поручению клиентов с их расчетных или корреспондентских счетов, открытых в данной кредитной организации,- в корреспонденции с корреспондентским счетом кредитной организации в Банке России.

По кредиту счета списываются суммы средств:

- после регистрации отчета об итогах выпуска при зачислении этих средств на корреспондентский счет кредитной организации- эмитента в Банке России одновременно с их оприходованием в уставный капитал кредитной организации, созданной в форме акционерного общества,- в корреспонденции с этим корреспондентским счетом;

- в случае признания выпуска ценных бумаг несостоявшимся или расторжения договора купли- продажи акций в период проведения подписки при возврате денежных средств лицам, которые их внесли в процессе размещения акций,- в корреспонденции с этим корреспондентским счетом;

В аналитическом учете ведется один лицевой счет- в рублях.

Что касается полной оплаты увеличения уставного капитала кредитных организаций, действующих в форме общества с ограниченной или дополнительной ответственностью, то накопление денежных средств на специальном счете не производится, а для подтверждения фактической оплаты уставного капитала кредитная организация в срок, не превышающий одного месяца с даты его 100%-ной оплаты дополнительных долей (вкладов), представляет в территориальное учреждение Банка России в целях государственной регистрации (согласования) изменений устава документы, на основании которых территориальное учреждение может удостовериться в правомерности оплаты увеличения уставного капитала:

- списки участников кредитной организации в электронном виде;

- балансы на последнюю отчетную дату с отметкой налоговых органов;

- балансы на дату внесения средств в уставный капитал кредитной организации, подтверждающие наличие у участников собственных средств;

- платежные поручения с отметкой об исполнении;

- акты приема- передачи здания (помещения) учредителя на баланс кредитной организации;

- нотариально удостоверенную копию свидетельства о праве собственности кредитной организации на здание (помещение), переданное учредителем в качестве оплаты доли(акций) в уставном капитале кредитной организации;

- в случае оплаты долей иностранной валютой- документально оформленное решение уполномоченного органа кредитной организации, содержащее сведения о валюте, в которой допускается оплата долей участников, стоимости одной доли (ее увеличения), в валюте оплаты, а также в российских рублях, и условия возврата денежных средств в иностранной валюте , поступивших в оплату долей, в случае возникновения оснований для возврата, определенных федеральным законодательством, нормативными документами ЦБ РФ и учредительными документами;

- в случае оплаты долей иностранной валютой- копии выписок со счетов, открытых во Внешторгбанке или Сбербанке России, или банках- нерезидентах и заверенных банками, на балансах которых открыты соответствующие счета, подтверждающие внесение иностранной валюты в оплату долей уставного капитала кредитной организации в размере, определенном учредительными документами кредитной организации.

| Содержание операции

|

Дебет

|

Кредит

|

| Учтена неоплаченная сумма акций-АО |

90601(А) |

99999(П) |

| Учтена неоплаченная сумма долей- ООО |

90602(А) |

99999(П) |

| На накопительный счет действующего банка, открытый в РКЦ, поступили средства в оплату размещаемых дополнительных акций |

30208(А) |

60322(П) |

| На корсчет поступили денежные средства в оплату размещаемых дополнительных долей |

30102(А) |

60322(П) |

| Учтены наличные средства поступившие в кассу действующего банка, при оплате размещаемых дополнительных акций (долей) |

20202(А) |

60322(П) |

| Учтены суммы наличных денежных средств, инкассированных Банком России из кассы действующего банка, ранее поступившие в оплату размещаемых дополнительных акций |

30208(А) |

20202(А) |

| Учтены суммы безналичных денежных средств, поступивших в оплату размещаемых дополнительных акций (долей) путем списания с расчетного счета клиента банка |

40702(П) |

60322(П) |

| Учтены суммы безналичных денежных средств, поступивших в оплату размещаемых дополнительных акций (долей) путем списания с депозитных счетов физических лиц |

423.01-07(П) |

60322(П) |

| Учтены суммы безналичных денежных средств, поступивших в оплату размещаемых дополнительных акций(долей) путем списания с корсчетов банков- корреспондентов |

30109(П) |

60322(П) |

| На накопительный счет перечислены безналичные денежные средства, ранее принятые в оплату размещаемых дополнительных акций |

30208(А) |

30102(А) |

| Учтены безналичные валютные средства, поступившие в оплату размещаемых дополнительных акций (долей) АО и ООО (доллары США) |

30110.840 (А)

30114.840 (А)

|

60322(П)

60322.840(П)

|

| При поступлении наличной иностранной валюты в кассу кредитной организации в результате оплаты долей выручка должна быть сдана в течение 3 рабочих дней во Внешторгбанк или Сбербанк России для зачисления на счет кредитной организации |

| Учтена балансовая стоимость материальных активов (банковского здания), поступивших в оплату размещаемых дополнительных акций(долей) |

60401(А) |

60322(П) |

| На корреспондентский счет банка зачислены безналичные денежные средства, перечисленные с накопительного счета после регистрации отчета об итогах выпуска акций |

30102(А) |

30208(А) |

| После регистрации отчета и перечисления денежных средств в оплату размещенных дополнительных акций с накопительного счета на корсчет банка учитывается сумма оплаченной номинальной стоимости акций |

60322(П)

60322.840(П)

|

102.01-06(П)

103.01-06(П)

|

| После регистрации изменений в уставе кредитной организации в форме ООО учитывается сумма оплаченной номинальной стоимости долей (вкладов) |

60322(П)

60322.840(П)

|

104.01-06(А) |

| Учтена сумма разницы между ценой размещения акций(долей) и их номинальной стоимостью |

60322(П)

60322.840(П)

|

10602(П) |

| После регистрации отчета ранее поступившие в оплату акций безналичные валютные средства зачислены в уставный капитал банка по номинальной стоимости акций |

60322.840(П) |

102.01-06(П)

103.01-06(П)

|

| После регистрации изменений в уставе кредитной организации в форме ООО ранее поступившие в оплату долей безналичные валютные средства зачислены в уставный капитал банка по их номинальной стоимости |

60322.840(П) |

104.01-06(П) |

| Учтена сумма разницы между курсом Банка России на дату зачисления средств в уставный капитал и курсом, определенным в решении о выпуске акций(долей) |

60322.840(П) |

10602(П) |

| С учета на внебалансовых счетах списывается задолжность учредителей (акицонеров или участников) по формированию уставного капитала в размере 100% объявленного капитала |

99999(П) |

90601(А)

90602(А)

|

Наиболее приемлемым способом увеличения уставного капитала кредитной организации является капитализация собственных средств банка (принятие акционерами (участниками) решения о распределении части собственных средств банка на увеличение их акций (долей)), так как в этом случае акционерам (участникам) нет необходимости отвлекать из собственного оборота необходимые активы. Кроме того, не возникают проблемы сохранения контроля над инвестируемым банком при привлечении сторонних (новых) акционеров (участников). В зависимости от источников капитализации в учете могут быть отражены хозяйственные операции.

| Содержание операции

|

Дебет

|

Кредит

|

| Принято решение о капитализации средств, полученных от продажи акций(долей) первым владельцам в период эмиссии (размещения долей) сверх номинальной стоимости |

10602 (П) |

10204(П)

10304(П)

10404(П)

|

| Принято решение о капитализации части средств резервного фонда банка |

10701(П) |

10204 (П)

10304(П)

10404(П)

|

| Принято решение о капитализации части средств резервного фонда банка |

10702(П)

10703(П)

|

102.01-06(П)

103.01-06(П)

104.01-06(П)

|

| Учтена сумма невыплаченных дивидендов (доходов) в случае принятия решения о капитализации сумм дивидендов, начисленных, но не выплаченных акционерам банка |

60320(П) |

60322(П) |

| Учтена сумма безналичных денежных средств, перечисленных с корсчета на накопительный счет банка в случае принятия решения о капитализации Сум дивидендов, начисленных, но не выплаченных акционерам банка |

30208(А) |

30102(А) |

| Учтены суммы невыплаченных дивидендов, перечисленных с накопительного счета на корсчет банка для зачисления в уставный капитал после регистрации отчета об итогах выпуска акций в случае капитализации начисленных, но не выплаченных дивидендов акционерам банка |

30102(А) |

30208(А) |

| Суммы невыплаченных дивидендов, поступивших на корсчет банка после регистрации отчета об итогах выпуска акций, зачислены в уставный капитал банка; для банка в форме ООО- суммы невыплаченных доходов после регистрации изменений уставного капитала в уставе зачислены в устав банка |

60322(П) |

102.01-06(П)

103.01-06(П)

104.01-06(П)

|

| Принято решение о капитализации суммы разницы между уставным капиталом банка и ее собственными средствами (капиталом) |

10604(П) |

102.01-06(П)

103.01-06(П)

104.01-06(П)

|

| Капитализация прибыли предшествующих лет |

70302(П) |

102.01-06(П)

103.01-06(П)

104.01-06(П)

|

| Капитал средств, полученных в результате переоценки основных средств кредитной организации |

10601(П) |

102.01-06(П)

103.01-06(П)

104.01-06(П)

|

2.3. Уменьшение уставного капитала.

Уставный капитал кредитной организации может быть уменьшен по следующим основаниям:

1.По решению общего собрания участников (акционеров) кредитной организации.

2. По предписанию территориального учреждения Банка России, если на основании данных отчетности кредитной организации и (или) по результатам проверки, проводимой в соответствии с Федеральным законом «О Центральном Банке Российской Федерации(Банке России), будет установлено, что величина собственных средств оказалась меньше установленного законодательством размера уставного капитала кредитной организации.

В соответствии с Федеральным законом «Об акционерных обществах» от 26 декабря 1995 года № 208-ФЗ и Федеральным законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года №14-ФЗ решение об уменьшении уставного капитала до размера, не превышающего величину собственных средств, должно быть принято общим собранием акционеров кредитной организации.

В срок, не превышающий 30 календарных дней с даты принятия решения об уменьшении уставного капитала, кредитная организация обязана опубликовать в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении. Уменьшение уставного капитала согласовывают в установленном порядке с Министерством Российской Федерации по антимонопольной политике и поддержке предпринимательства (далее- МАП России).

Что касается уменьшения уставного капитала по предписанию территориального учреждения Банка России, то необходимо отметить, что кредитная организация, начиная с даты выявления по данным отчетности и (или) результатам инспекционной проверки факта снижения величины собственных средств ниже размера уставного капитала, но не позднее 45 календарных дней с даты получения требования Банка России, обязана осуществить меры по увеличению собственных средств до размера уставного капитала, а в случае невозможности его увеличения- снизить размер уставного капитала до величины собственных средств (капитала) и внести соответствующие изменения в учредительные документы в соответствии с нормативными актами Банка России, устанавливающими порядок внесения изменений в учредительные документы кредитных организаций, с учетом требований, установленных нормативными документами ЦБ РФ.

Уменьшение уставного капитала может быть произведено либо путем сокращения общего количества акций (долей) кредитной организации, либо уменьшением их номинальной стоимости. Уменьшение уставного капитала кредитной организации осуществляется в первую очередь за счет погашения принадлежащих кредитной организации акций (долей), выкупленных у акционеров (участников).

Уменьшение уставного капитала кредитной организации, действующей в форме ООО, прежде всего осуществляется за счет погашения долей, учтенных на балансовом счете 10502 «Собственные доли уставного капитала кредитной организации, созданной в форме общества с органиченной (дополнительной) ответственностью, выкупленные у участников», и (или) путем уменьшения номинальной стоимости долей всех участников.

Уменьшение уставного капитала путем погашения части акций кредитных организаций в форме акционерных обществ допускается, если такая возможность предусмотрена уставом кредитной организации. По итогам уменьшения размера уставного капитала кредитной организации совокупная номинальная стоимость размещенных привилегированных акций не должна превышать 25% от размера уставного капитала кредитной организации.

В этом случае кредитная организация, действующая в форме акционерного общества, прежде всего уменьшает уставный капитал за счет погашения акций, учтенных на балансовом счете 10501 «Собственные акции, выкупленные у акционеров», предусмотренном Положением Банка России №205-П.ВСлучае уменьшения уставного капитала путем уменьшения номинальной стоимости акций кредитная организация осуществляет выпуск акций с уменьшением номинальной стоимости.

Выпуск кредитной организацией акций с уменьшением номинальной стоимости и рассмотрение вопроса о регистрации выпуска акций кредитной организации осуществляет в соответствии с Инструкцией Банка России от 22 июля 2002 года №102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ».

Необходимо обратить внимание, что все изменения, связанные с уменьшением величины уставного капитала кредитной организации как в форме ОО, так и в форме акционерного общества, подлежат отражению по счетам бухгалтерского учета после внесения данных изменений в учредительные документы в установленном порядке. Датой уменьшения уставного капитала является дата отражения соответствующих проводок в балансе кредитной организации. Внесение кредитной организацией изменений в учредительные документы и рассмотрение территориальным учреждением Банка России вопроса о принятии решения о государственной регистрации изменений, связанных с уменьшением уставного капитала, в учредительные документы кредитной организации осуществляются в соответствии с нормативными документами Банка России.

Порядок отражения в бухгалтерском учете операций, связанных с уменьшением уставного капитала кредитной организации, приведен ниже.

| Содержание операции |

Дебет |

Кредит |

| Уменьшение размера уставного капитала путем погашения кредитной организацией собственных акций, выкупленных у акционеров |

102.01-06(П)

103.01-06(П)

|

10501(А) |

| Списаны сертификаты акций, находящихся в хранилище депозитария |

98090(П) |

98000(А) |

| Списаны сертификаты акций, не находящихся в хранилище депозитария, а помещенные в другой депозитарий, или права на ценные бумаги, учитываются у реестродержателя |

98090(П) |

98010(А) |

| Уменьшение размера уставного капитала на размер долей, принадлежащих кредитной организации, выкупленных акций |

102.01-06(П)

103.01-06(П)

|

10604(П) |

| Уменьшение уставного капитала на размер долей, принадлежащих кредитной организации, выкупленных у участников |

104.01-06(П) |

10604(А) |

| Уменьшение номинальной стоимости долей кредитной организации |

104.01-06(П) |

10604(П) |

Изменения в уставном капитале и фондах кредитной организации могут происходить и в ходе мероприятий, связанных с конвертацией одних видов акций на другие или отдельных видов ценных бумаг в акции, а также при реорганизации или с реорганизацией. Как правило, данные изменения уставного капитала затрагивают лицевые счета владельцев акций балансовых счетов 102,103,104 и в качестве транзитного- счет расчетов с прочими кредиторами также в разрезе лицевых счетов балансового счета 60322 «Расчеты с прочими кредиторами».

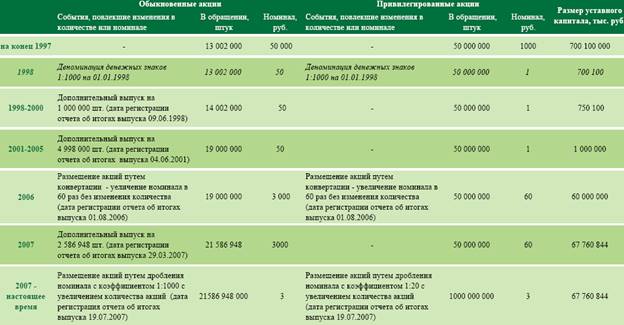

3. СТРУКТУРА УСТАВНОГО КАПИТАЛА ОАО СБЕРБАНК

Организации нового банка путем аккумулирования взносов или выпуска и реализации акций. Эмиссия акций как форма создания и пополнения уставного капитала банка регулируется Законами «О хозяйственных обществах», «О ценных бумагах и фондовой бирже».

В банках, имеющих статус ОАО, уставной капитал формируется путем открытой подписки на акции, в ЗАО - путем распределения акций между учредителями в соответствии с их доли в уставном фонде. Кредитная организация, созданная в форме закрытого акционерного общества, не вправе проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц.

Уставный фонд банков формируется путем выпуска и реализации акций.

Акция – ценная бумага без установленного срока обращения, свидетельствующая о внесении средств в уставный фонд акционерного банка, дающая право ее владельцу на получение части прибыли в виде дивиденда и на участие в управлении.

Акции банка независимо от порядкового номера и времени выпуска должны иметь одинаковую номинальную стоимость в рублях, если они предоставляют право голоса на собрании акционеров. Это требование распространяется и на привилегированные акции, если уставом банка они наделены правом голоса

Цена акций одного типа и в рамках одного выпуска должна быть единой. При реализации акций первым владельцам их цена не может быть ниже номинальной стоимости.

Акционерные банки могут выпускать обыкновенные и привилегированные акции. Акции являются именными в том случае, если для реализации имущественных прав, связанных с их владением, необходима регистрация имени владельца акции в книгах учета эмитента или по его поручению в организации, осуществляющей профессиональную деятельность по ценным бумагам. Передача именной ценной бумаги от одного владельца к другому отражается изменением соответствующих записей в учете и в реестре.

Владелец акции имеет право на часть полученной банком прибыли – дивиденды.

В случае ликвидации эмитента владелец акций имеет право на часть имущества эмитента, оставшегося после удовлетворения требований кредиторов и владельцев привилегированных акций, в объеме пропорциональном доли имеющихся у него акций в уставном фонде банка.

Владелец акции имеет право голоса на общем собрании акционеров, участия в выборах органов управления и ревизионной комиссии.

Акция неделима. В случаях, когда одна и та же акция принадлежит нескольким лицам, она признается их общей совместной собственностью. Владельцы акции могут осуществлять свои права через одного из них или через общего представителя. Отношения между владельцами акции – порядок владения, пользования и распоряжения общей долевой собственностью регулируется статьями Гражданского кодекса.

Обыкновенная акция дает один голос при решении вопросов на собрании акционеров и участвует в распределении чистой прибыли после пополнения резервов и выплаты дивидендов по привилегированным акциям. Однако следует отметить, что размер дивидендов по обыкновенным акциям зависит от результатов работы акционерного банка. При плохой работе банка (по итогам года не имел прибыли) дивиденды по обыкновенным акциям вообще могут не выплачиваться. Собрание акционеров может принять решение о невыплате дивидендов по обыкновенным акциям и при наличии прибыли по результатам работы за год. Это может быть в первые годы работы банка, когда идет его становление и акционеры заинтересованы в увеличении собственных средств банка для расширения его активных операций.

Таблица 3.

Сведения о выпусках акций ОАО «Сбербанк» учетом деноминации денежных знаков.

| Порядковый номер выпуска |

Дата регистрации отчета об итогах выпуска |

Выпуски обыкновенных акций |

Выпуски привилегированных акций |

Размер уставного капитала, тыс. руб. |

| Количество, шт. |

Номинал, руб. |

Количество, шт. |

Номинал, руб. |

(нарастающим итогом) |

| 1 |

15.04.1993 |

45000 |

50 |

250000 |

1 |

2500 |

| 2 |

29.06.1993 |

135000 |

50 |

750000 |

1 |

10000 |

| 3 |

21.12.1993 |

720000 |

50 |

4000000 |

1 |

50000 |

| 4 |

12.04.1994 |

900000 |

50 |

5000000 |

1 |

100000 |

| 5 |

20.07.1995 |

1900000 |

50 |

- |

- |

195000 |

| 6 |

28.09.1995 |

2426249 |

50 |

- |

- |

316312 |

| 7 |

15.05.1996 |

2873751 |

50 |

40000000 |

1 |

500000 |

| 8 |

25.12.1997 |

4002000 |

50 |

- |

- |

700100 |

| 9 |

09.06.1999 |

1000000 |

50 |

- |

- |

750100 |

| 10 |

14.06.2003 |

4998000 |

50 |

- |

- |

1000000 |

| 11 |

01.08.2008 |

19000000 |

3000 |

50000000 |

60 |

60000000 |

| 12 |

29.03.2009 |

2586948 |

3000 |

- |

- |

67760844 |

| 13 |

19.07.2010 |

2157млн. |

50 |

10000млн. |

3 |

67760844 |

Привилегированные акции дают право своим владельцам на получение дивидендов в размере не менее заранее установленного твёрдого процента к их номинальной стоимости (этот процент должен устанавливаться при выпуске привилегированных акций), независимо от суммы полученной акционерным обществом прибыли в соответствующем году.

В случае недостаточности прибыли выплата дивидендов по привилегированным акциям производится за счет резервного фонда, а при недостаточности средств резервного фонда может переноситься на следующий год и выплачиваться за счет прибыли следующего года.

Владелец привилегированной акции имеет право на первоочередное (по сравнению с другими акционерами) удовлетворение требований по акциям в случае ликвидации акционерного общества. Он также может иметь иные права, определяемые условиями выпуска акций и уставом эмитировавшего их акционерного банка.

Но при этом, владелец привилегированной акции не имеет права участвовать в управлении акционерным банком, если иное не предусмотрено его уставом.

Рассмотрим изменения уставного капитала и сведения о выпусках акций на примере ОАО «Сбербанка» (см. табл.3)

По действующим нормативным документам, регулирующим выпуск и обращение ценных бумаг коммерческих банков на территории Российской Федерации, в уставном капитале банка номинальная стоимость размещенных привилегированных акций должна составлять не более 25% от уставного капитала. Если уставом банка привилегированные акции наделяются правом голоса, то количество голосов, каким может обладать владелец этих актов, должно быть закреплено в уставе банка.

Если необходима конвертация привилегированных акций в обыкновенные, то они должны пройти процедуру замены, т.е. должны быть погашены, а взамен выданы обыкновенные акции.

Порядок выпуска акций банка, создаваемого при разделении или выделении банка, а также порядок и условия конвертации акций реорганизуемого банка, создаваемого путем разделения, определяется советом директоров (наблюдательным советом) реорганизуемого банка и утверждается его общим собранием.

Оплата акций банка при его учреждении производится его учредителями по номинальной стоимости.

Увеличение уставного капитала банка может осуществляться путем увеличения номинальной стоимости уже размещенных акций или размещения дополнительных акций. Решение об этом принимается общим собранием акционеров банка.

Рис.1 Изменение уставного капитала Сбербанка России

При увеличении или уменьшении уставного капитала банка путем увеличения или уменьшения номинальной стоимости размещенных акций обязательно оформляются новые регистрационные документы[13]

Процедура размещения акций бывает различной для акций, сопровождающих учреждение акционерного банка или преобразование паевого банка в акционерный (что также следует расценивать как учреждение акционерного банка), и для акций, сопровождающих последующее увеличение уставного фонда.

Коммерческие банки могут направить на увеличение уставного капитала собственные средства

. В этом случае банк должен иметь решение общего собрания об увеличении уставного капитала путем капитализации собственных средств. Акционерному банку необходимо зарегистрировать проспект эмиссии и отчет об итогах выпуска, паевому банку - зарегистрировать увеличение уставного капитала.

Исполнительный орган коммерческого банка (Правление) имеет право увеличить размер уставного фонда не более чем на 1/3.

В случае принятия общим собранием акционеров решения о капитализации начисленных дивидендов, банку-эмитенту необходимо зарегистрировать в регистрирующем органе проспект эмиссии, а затем и отчет об итогах этого выпуска. В период проведения капитализации, по действующим правилам, средства должны блокироваться на отдельном накопительном счете, что отражается в учете следующим образом.

В вопросах, связанных с увеличением уставного капитала банка за счет капитализации собственных средств, таких, как средства резервного фонда, фондов специального назначения, фондов накопления, фонда переоценки имущества банка, нераспределенной прибыли, эмиссионного дохода и др., в настоящее время имеются противоречия: согласно инструкции № 8 капитализация собственных средств банка допускается, а согласно ст. 90 и 99 Гражданского кодекса РФ - оплата акций (паев) участников должна осуществляться за счет их собственных средств.

Типичные ошибки при формировании уставного фонда банка: перечисление взносов на формирование уставного капитала банка третьми лицами; использование ссуд банка для оплаты взносов в уставный фонд либо получение ссуд на текущие цели через небольшой промежуток времени после перечисления собственных средств на образование уставного капитала; перечисление средств с депозитных счетов; взносы наличных денег юридическими лицами на формирование уставного капитала; несвоевременность отражения в учете передачи материальных и нематериальных активов.

Паевые банки могут увеличивать свой уставный капитал, как правило, за счет привлечения новых пайщиков

или при росте их доли. Акционерные банки создают и увеличивают уставный фонд за счет выпуска акций одинаковой номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры несут ответственность по обязательствам банка в пределах суммы их акций, то есть вклада в уставный фонд. Акционеры не вправе требовать от банка возврата своего вклада, то есть выкупа акций. В некоторых случаях, исходя из тактических и стратегических задач, банк производит покупку собственных акций на вторичном фондовом рынке.

ЗАКЛЮЧЕНИЕ

Банк должен обладать определенным размером собственных средств (капиталом) для выполнения своих функций, для обеспечения обязательств и защиты от непредвиденных потерь. В процессе своей деятельности капитал расходуется, поэтому для поддержания его на установленном уровне капитал необходимо постоянно пополнять. Необходимый и достаточный объем капитала, обеспечивающий нормальное функционирование банка, является в настоящее время одной из важнейших проблем в деятельности кредитных организаций. По этой причине тема учета формирования уставного капитала, на мой взгляд, является одной из важнейших тем, так как только необходимый и достаточный объем уставного капитала способен поддерживать стабильную жизнедеятельность банка, и просто невозможно не обратить внимания на важность его функций, а так же важность правильности ведения его учета, ведь он является основой любого коммерческого банка.

В данной работе были раскрыта сущность формирования уставного капитала кредитной организации, вся нормативная основа создания, учета и всех его изменений, приведены наглядные примеры в виде таблиц с более детальным рассмотрением учета операций с уставным капиталом.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федеральный закон от 26.02.95 г. N 208-ФЗ “Об акционерных обществах”

2. Федеральный закон “Об обществах с ограниченной ответственностью” от 8.02.98.№ 14-ФЗ

3. Федеральный закон РФ от21.11.96 г №129-ФЗ “О бухгалтерском учете”

4. Положение по бухгалтерскому учету “Учет материально-производственных запасов” от 15.06.08 №25н (ПБУ 5/98)

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина России № 34-н от 17.03.08 г. (в ред. Приказа № 39-н от 14.10.2009 г.) // Консультант Плюс: Версия Проф

6. Новый план счетов бухгалтерского учета. – М.: Проспект, 2010

7. Бухгалтерский учет: Учебник /П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2009. – 624 с.

8. Бухгалтерский учет: Учебник для вузов/ Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2002. – 476 с.

9. Ануфриев В. Е. Учет капитала предприятия // Бухгалтерский учёт. – 2008.- № 05

10.Волков Н. Г. Учет вкладов в уставный капитал // Бухгалтерский учёт. – 2009.- № 10

11.Лаврушин О.И. Банковское дело. - М.: Финансы и статистика, 2003. - 464с.

12.Лытнева Н. А., Малявкина Л. И., Лытнева Е. А. Учет операций по формированию и увеличению уставного капитала общества с ограниченной ответственностью // Бухгалтерский учёт. – 2008.- № 14

|