РЕФЕРАТ

Данная дипломная работа содержит 128 страниц, 8 рисунков, 23 таблицы и 5 приложений.

Ключевые слова: кредит, кредитный портфель, формирование кредитного портфеля, оценка стоимости имущества, множественная линейная регрессия, максимизация ожидаемого дохода банка, минимизация дисперсии кредитного портфеля.

Объект исследования: Отделение Сберегательного банка №1801 г. Каменска-Шахтинского Ростовской области (ОСБ №1801).

Цель работы: разработка математических моделей формирования кредитного портфеля банка на основе оценки стоимости имущества заемщика.

Методы исследования и использованные средства: теория вероятностей, методы математической статистики, множественная линейная регрессия, теория формирования инвестиционных портфелей, дискретная оптимизация.

Полученные результаты: разработана модель цены на жилую недвижимость в г. Каменск-Шахтинский, рассчитан кредитный портфель ОСБ №1801.

Рекомендации по внедрению: разработанные модели могут использоваться при формировании кредитного портфеля коммерческого банка.

Эффективность: применение разработанной методики может снизить риск при принятии решении о реализации того или иного инвестиционного проекта.

ABSTRACT

The creating of credit portfolio based on price valuation of borrower’s property for commercial banks is considered in this work.

Methods of mathematical statistics for price valuation of borrower’s property are used.

Mathematical models for creating of credit portfolio are designed. These models include requirements of Bank of Russia. The first model maximizes a bank’s expected return. The second model minimizes credit risk with given bank’s expected return. Both models are static non stochastic integer models with linear restrictions.

The model for price valuation of borrower’s property (apartments) based on multiple linear regression model is designed with using StataCorp Stata 10 application. Calculations for credit portfolio for Branch #1801 of Sberbank are made with using Microsoft Office Excel 2007.

Содержание

ВВЕДЕНИЕ…………………………………………………………………5

1. ПРИНЦИПЫ ФОРМИРОВАНИЕ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА И ОЦЕНКА ИМУЩЕСТВА ЗАЕМЩИКА………………………………………………………………………9

Реклама

1.1 Кредитный портфель банка и его формирование……………..……..9

1.2 Оценка кредитоспособности заемщика………………………...……17

1.3 Оценка стоимости имущества заемщика……………………………30

2. МАТЕМАТИЧЕСКИЕ МОДЕЛИ ФОРМИРОВАНИЯ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА НА ОСНОВЕ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА ЗАЕМЩИКА………………..…….…………46

2.1 Математические модели формирования кредитного портфеля банка……………………………………………………………….………46

2.2 Математические модели и методы, применяемые в оценке стоимости имущества заемщика…………………………………………50

2.2.1 Оценка стоимости имущества заемщика………...…………50

2.2.1.1 Использование статистических методов в процессе оценки имущества заемщика ………….…………...………50

2.2.1.2 Основные статистические характеристики………..51

2.2.1.3 Классификация данных. Кластерный анализ…...…55

2.2.1.4 Корреляционный анализ…………………………….57

2.2.1.5 Регрессионный анализ в оценке стоимости имущества заемщика ……………………………….………59

2.2.1.6 Проверка адекватности модели…………………….62

2.2.1.7 Временные ряды……………………………..………64

2.3 Математические модели формирования кредитного портфеля на основе оценки стоимости имущества заемщика…………………..……69

2.3.1 Целевая функция для задачи формирования кредитного портфеля коммерческого банка…………………………...………70

2.3.2 Ограничения для задачи формирования кредитного портфеля…………………………………………………………….72

2.3.2.1 Ограничения по суммарной величине выдаваемых кредитов по группам качества……………………….……..72

2.3.2.2 Ограничения по обязательным резервам банка.…..72

2.3.1.3 Ограничение по средствам банка…………………..74

2.3.1.4 Выполнение требований Центрального банка РФ об обязательных нормативах……………………………….….74

3. ОЦЕНКА СТОИМОСТИ ЖИЛОЙ НЕДВИЖИМОСТИ И РАСЧЕТ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА…………….……79

3.1 Оценка стоимости жилой недвижимости…………………..……….79

3.2 Расчет кредитного портфеля ОСБ №1801……………..……………85

4. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ……………………..….……93

4.1Безопасность работы в экономическом отделе: анализ негативных факторов……….…………………………………………………..………93

4.1.1 Микроклимат……………………………………....…………93

4.1.2 Шум и вибрация………………………………………...……95

4.1.3 Электромагнитное и ионизирующее излучения…...………96

4.2 Обеспечение безопасности на рабочем месте……………....………97

4.2.1 Расчет искусственного освещения……….…………..……104

4.3 Чрезвычайные ситуации………………………………….…………106

ЗАКЛЮЧЕНИЕ…………………………………………………..…………….117

СПИСОК ЛИТЕРАТУРЫ…………………………………….….…………….120

Приложение 1…………………………………………………..………………124

Приложение 2…………………………………………………..………………126

Приложение 3……………………………………………………..……………126

Приложение 4………………………………………………………..…………127

Реклама

Приложение 5………………………………………………………..…………128

ВВЕДЕНИЕ

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, строя рыночную экономику мы вынуждены в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами влекут за собой необходимость познания и применения на практике позитивного опыта, который накоплен банками в развитых странах.

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. Модифицируются все компоненты банковской системы.

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Отметим, что именно кредитная деятельность – эта та деятельность, ради которой банк и создается как кредитная организация. И хотя с течением времени банки, безусловно, расширяют комплекс оказываемых услуг, именно доходы от кредитных операций остаются для них основным источником получения прибыли.

Актуальность вопросов банковского кредитования в современных условиях связана с несколькими факторами.

Во-первых, успешное осуществление кредитных операций приводит к получению банками прибыли, способствующей повышению надежности и устойчивости кредитной организации.

Во-вторых, банковскому кредиту присуще важное достоинство, заключающееся в гибком удовлетворении меняющихся потребностей заемщиков в средствах. Таким образом, в развитии системы банковского кредитования заинтересованы как сами банки, так и заемщики.

Конечно, денежные средства способны перемещаться от кредиторов к заемщикам и без посредничества банков: между хозяйствующими субъектами могут возникать эпизодические отношения по поводу предоставления займов, но при этом резко возрастают риски, потери денежных средств, отдаваемых в ссуду, общие издержки по их перемещению, так как кредиторы и заемщики не располагают полной и достоверной информацией о платежеспособности друг друга, а размер и сроки предложения денежных средств могут не совпадать с размерами и сроками потребности в них.

Банк как коммерческая организация ставит своей задачей получение прибыли, которая обеспечивает устойчивость и надежность его функционирования и может быть использована для расширения его деятельности. Но ориентация на прибыльность операций всегда связана с различными видами рисков, которые при отсутствии системы их ограничения могут привести к убыткам. Поэтому любой банк при определении стратегии своей деятельности формирует такую систему мероприятий, которая с одной стороны, направлена на получение прибыли, а, с другой стороны, максимально учитывает возможности предотвращения потерь при осуществлении банковской деятельности. Для формирования оптимального кредитного портфеля банку важно выработать соответствующую кредитную политику – правильно выбрать рыночные сегменты, определить структуру деятельности.

Успех во многом зависит от того, насколько при принятии решения о предоставлении кредита учтены факторы, влияющие на стабильность бизнеса заемщика. Несмотря на накопленный опыт и знания специалистов банка, эффективное использование качественных характеристик заемщика при оценке и мониторинге его деятельности представляет собой определенную проблему. Следовательно, представляется необходимым задуматься о мероприятиях и механизмах, которые позволят усовершенствовать существующую систему оценки кредитоспособности, а также окажут положительное влияние на конкурентоспособность банка.

Целью настоящей дипломной работы является выяснение сущности формирования кредитного портфеля коммерческого банка. В соответствии с целью исследования поставлены следующие задачи:

- определить понятие и сущность кредитного портфеля коммерческого банка;

- охарактеризовать теоретические подходы и процесс формирования кредитного портфеля коммерческого банка;

- рассмотреть степень влияния и полезность математического моделирования на формирование кредитного портфеля коммерческого банка;

- изучить методику анализа кредитоспособности заемщика, а также оценку стоимости его имущества;

- рассмотреть влияние оценки стоимости имущества заемщика на формирование кредитного портфеля;

- исследовать минимизацию рисков при формировании кредитного портфелем коммерческого банка;

- провести анализ сформированного кредитного портфеля коммерческого банка на основе имеющихся расчетных данных.

Формирование и оценка кредитного портфеля является одним из основополагающих моментов в деятельности банка, позволяющим более четко выработать тактику и стратегию развития коммерческого банка.

При написании работы использовалась экономическая литература отечественных и зарубежных авторов, раскрывающая принципы и методику исследования понятия кредитного портфеля коммерческого банка, его формирования на основе кредитоспособности заемщика и оценки стоимости его имущества. В соответствии с поставленными задачами, дипломная работа состоит из введения, 4 глав, заключения, списка литературы и приложений.

Объектом исследование данной дипломной работы является Отделение Сберегательного банка №1801 г. Каменск-Шахтинского Ростовской области. Предметом исследование является формирование кредитного портфеля коммерческого банка.

1.

ПРИНЦИПЫ ФОРМИРОВАНИЕ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА И ОЦЕНКА ИМУЩЕСТВА ЗАЕМЩИКА

1.1 Кредитный портфель банка и его формирование

Кредитный портфель – это результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени /1/ . Кредитный портфель коммерческого банка отражает уровень разработанности и внедрения кредитной политики банка, которая определяет задачи и приоритеты кредитной деятельности банка.

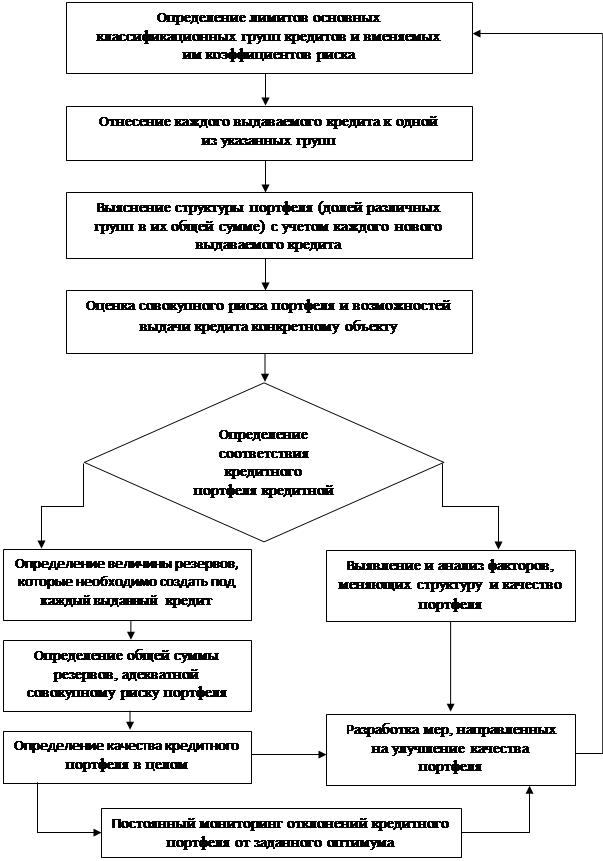

К формированию кредитного портфеля приступают после того, как определена общая цель кредитной деятельности банка, разработана стратегия кредитной политики банка, сформулированы определяющие приоритеты. Согласно кредитной политике банка определяются лимиты кредитования по срокам, отраслям, группам заемщиков и т.п. Поэтому необходим постоянный мониторинг соответствия структуры кредитного портфеля заданным параметрам. Выдаче каждого кредита должен предшествовать анализ соответствия кредитуемого объекта кредитной политике банка, оценка кредитоспособности клиента. Оценка кредитоспособности заемщика не должна ограничиваться анализом финансовых результатов деятельности, менеджмент и маркетинг на предприятии в значительной степени являются гарантом своевременного погашения кредита и процентов. Очевидно, что качество кредитного портфеля определяется не только его структурой, но и, прежде всего, соответствием стратегическим целям кредитной политики.

Кроме того, состояние кредитного портфеля предопределяет результаты кредитных операций банка, поэтому постоянный мониторинг позволяет выявить отклонения от заданного оптимума и выработать в среднесрочном периоде времени меры по их предотвращению в будущем. Либо же мониторинг указывает на недостатки кредитной политики и приводит к необходимости ее пересмотра. В данном случае руководству банка следует научиться искусству раннего выявления проблемного кредита./6/

Весь процесс формирования кредитного портфеля можно разбить на три блока.

- степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике;

- удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

- удельный вес новых и недавно привлеченных клиентов;

- введение в практику слишком большого количества новых услуг в течение короткого периода;

- принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

В свою очередь, установление лимитов кредитования – основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения долгосрочной жизнеспособности. Посредством установления лимитов кредитования осуществляется оптимизация пропорций различных видов кредитов в рамках всего кредитного портфеля с учетом объема и структуры кредитных ресурсов. Это позволяет банкам:

- избежать критических для сохранения платежеспособности потерь

от необдуманной концентрации любого вида риска;

- диверсифицировать кредитный портфель с целью сокращения

концентрации и обеспечения стабильной прибыли.

Диверсификация кредитного портфеля – это распределение, рассеивание кредитного риска по нескольким направлениям. Банки должны ограничивать кредитование одного крупного заемщика или нескольких крупных заемщиков или предоставление крупного кредита группе взаимосвязанных заемщиков.

Таблица 1.1 Факторы, определяющие отбор кредитных заявок

| Внешней среды

|

Клиентские

|

Внутрибанковские

|

Приоритеты в политике

реализации структурной

перестройки региона

|

Уровень риска

несвоевременной

реализации кредитуемого проекта и недостижения

расчетной эффективности

|

Соответствие

кредитуемого объекта

кредитной политике

банка

|

Состояние отраслевой среды,

характеризующееся

стадией цикла, в которой

находится отрасль

|

Уровень менеджмента и

маркетинга на предприятии

|

Доля требуемых кредитных вложений от

общего объема

кредитных ресурсов

банка

|

Структура и

конкурентоспособность

отрасли

|

Сроки погашения

основного долга и

процентов по нему

|

Прежде всего, следует установить, соответствует ли кредитная заявка

кредитной политике банка. В случае положительного ответа сотрудник кредитного отдела проводит анализ кредитоспособности потенциального заемщика./10/

В банковской практике анализ финансового состояния заемщика осуществляется следующими методами по данным его баланса и бухгалтерской отчетности:

- вертикальный анализ;

- горизонтальный анализ;

- определение удовлетворительности структуры баланса;

- расчет величины чистых активов кредитора по балансу;

- расчет финансовых коэффициентов и их сравнение с нормативными значениями.

В рамках описанных выше блоков формирования кредитного портфеля предлагается более детальное, поэтапное рассмотрение механизма формирования кредитного портфеля.

Кредитная деятельность банка сопряжена с риском. Риск– это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск –

это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Различают также страновой кредитный риск(при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат). Причинамивозникновения риска невозврата ссуды являются:

- снижение (или утрата) кредитоспособности заемщика, которое проявляется в форме кризиса наличности; последствием для банка может быть риск снижения ликвидности;

- ухудшение деловой репутации заемщика.

Кредитный риск может возникнуть по каждой отдельной ссуде, предоставленной банком, и, как следствие, по кредитному портфелю в целом.

Главное требованиек формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд. /9/

Рисунок 1.1 Механизм формирования кредитного портфеля коммерческого банка

Распределение кредитных ресурсов внутри портфеля определяет его структуру. Структура портфеля формируется под воздействием следующих факторов:

- доходность и риск отдельных ссуд;

- спрос заемщиков на отдельные виды кредитов;

- нормативы кредитных рисков, установленные Центральным банком;

- структура кредитных ресурсов банка (краткосрочные / долгосрочные).

Важной характеристикой кредитной политики банка является качество кредитного портфеля. /14/

Качество кредитного портфеляоценивается по системе коэффициентов, включающей абсолютные показателии относительные показатели, характеризующие долю отдельных кредитов в структуре ссудной задолженности.

Коэффициент качества кредитного портфеля в общем виде может быть представлен как отношение просроченной ссудной задолженности к сумме ссудной задолженности (основной долг без процентов).

Методами снижения кредитного риска являются:

· оценка кредитоспособности заемщика и установление его кредитного рейтинга;

· проведение политики диверсификации ссуд:

- по размерам ссуд;

- по видам ссуд;

- по группам заемщиков;

· выдача крупных кредитов, не превышающих нормативы ЦБ, только на консорциальной основе;

· страхование кредитов и депозитов;

· соблюдение золотых банковских правил, требующих размещения кредитных ресурсов в соответствии со сроками, объема ми и условиями их привлечения;

· формирование резервов для покрытия возможных потерь по предоставленным ссудам. /11/

1.2 Оценка кредитоспособности заемщика

Оценка кредитоспособности заемщика является одним из методов снижения риска кредитования.

Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и платности, или, другими словами, способность к совершению кредитной сделки. В процессе управления кредитным риском коммерческие банки используют совокупность критериев и показателей, рассмотрение и анализ которых позволяют сделать вывод об уровне кредитоспособности заемщика. Конкретный набор показателей, характеризующих деятельность предприятия в разных банках, неодинаков и видоизменяется в процессе развития кредитных отношений.

Основными критериями кредитоспособности на протяжении нескольких веков являются способность заемщика к получению дохода и его репутация. Время неизбежно предъявляет дополнительные требования к участникам кредитной сделки, однако эта пара количественного и качественного показателей остается неизменной. Особое внимание уделяется и составу активов, находящихся в собственности заемщика. Они не только свидетельствуют об экономическом положении заемщика, но и могут служить обеспечением кредита. /17/

Основным показателем кредитоспособности заемщика на современном этапе развития банковского дела является кредитный рейтинг. Рейтинг представляет собой некое буквенное/количественное выражение способности заемщика к совершению кредитной сделки. Высокое значение рейтинга свидетельствует о высоком классе кредитоспособности, низкое – о низком. Рейтинги могут формировать как коммерческие банки, так и независимые коммерческие организации – рейтинговые агентства. Наиболее известные рейтинговые агентства.

Например, Национальное рейтинговое агентство использует следующую шкалу рейтинговых оценок (таблица 1.2) /4/.

Таблица 1.2 Шкала рейтинговых оценок «Национального Рейтингового Агентства»

| №

|

Оценка

|

Расшифровка

|

| 1 |

AAA |

Максимальная надежность/кредитоспособность |

| 2 |

AA+ |

Очень высокая надежность/кредитоспособность, первый уровень |

| 3 |

AA |

Очень высокая надежность/кредитоспособность, второй уровень |

| 4 |

AA- |

Очень высокая надежность/кредитоспособность, третий уровень |

| 5 |

A+ |

Высокая надежность/кредитоспособность, первый уровень |

| 6 |

A |

Высокая надежность/кредитоспособность, второй уровень |

| 7 |

A- |

Высокая надежность/кредитоспособность, третий уровень |

| 8 |

BBB+ |

Достаточная надежность/кредитоспособность, первый уровень |

| 9 |

BBB |

Достаточная надежность/кредитоспособность, второй уровень |

| 10 |

BBB- |

Достаточная надежность/кредитоспособность, третий уровень |

| 11 |

BB+ |

Средняя надежность/кредитоспособность, первый уровень |

| 12 |

BB |

Средняя надежность/кредитоспособность, второй уровень |

| 13 |

BB- |

Средняя надежность/кредитоспособность, третий уровень |

| 14 |

B+ |

Удовлетворительная надежность/кредитоспособность, первый уровень |

| 15 |

B |

Удовлетворительная надежность/кредитоспособность, второй уровень |

| 16 |

B- |

Удовлетворительная надежность/кредитоспособность, третий уровень |

| 17 |

CC+ |

Невысокая надежность/кредитоспособность, первый уровень |

| 18 |

CC |

Невысокая надежность/кредитоспособность, второй уровень |

| 19 |

CC- |

Невысокая надежность/кредитоспособность, третий уровень |

| 20 |

C+ |

Низкая надежность/кредитоспособность, первый уровень |

| 21 |

C |

Низкая надежность/кредитоспособность, второй уровень |

| 22 |

C- |

Низкая надежность/кредитоспособность, третий уровень |

| 23 |

D |

Категория дефолт |

В теоретическом плане необходимо разграничивать понятия рейтинга заемщика и рейтинга ссуды. При этом рейтинг заемщика целиком и полностью основывается на его кредитоспособности, а рейтинг ссуды учитывает дополнительные особенности конкретной кредитной сделки, такие, как достаточность и ликвидность залога, срок кредита, наличие гарантий и поручительств и т.д. Кредитный рейтинг заемщика является более общим базовым показателем по сравнению с рейтингом ссуды. Широкое распространение в мировой практике получило понятие рейтинга обязательств, аналогичное по смыслу понятию рейтинга ссуды. Так, ведущие рейтинговые агентства регулярно публикуют не только кредитные рейтинги организаций, но и рейтинги их обязательств с учетом индивидуальных условий этих обязательств./25/

Оценка кредитоспособности заемщика представляет собой процесс отбора и анализа показателей, оказывающих влияние на величину кредитного риска, их анализ и систематизацию в виде присвоения кредитного рейтинга. Кредитный рейтинг заемщика должен не только отражать текущее финансовое состояние предприятия, но и давать прогноз на перспективу. Увеличение срока кредитования, как правило, повышает уровень кредитного риска, выдвигая повышенные требования к более тщательной оценке кредитоспособности заемщика. При долгосрочном кредитовании меняется традиционный, исторически сложившийся в отечественной литературе смысл кредитоспособности, а именно наблюдается переход от оценки текущей кредитоспособности к плановой, прогнозной, рассчитанной на ближайшую перспективу.

Ключевым этапом оценки кредитоспособности является анализ финансового положения заемщика, когда рассматриваются количественные показатели экономического состояния организации.

В российской практике для оценки финансового состояния заемщика-организации используется три группы оценочных показателей:

- коэффициент ликвидности;

- коэффициент наличия собственных средств;

- показатели оборачиваемости и рентабельности.

· Коэффициент ликвидности.

Позволяет проанализировать способность предприятия отвечать по своим текущим обязательствам. В результате расчета устанавливается степень обеспеченности предприятия оборотными средствами для расчетов с кредиторами по текущим операциям.

· Коэффициент абсолютной ликвидности

К1

является наиболее жестким критерием ликвидности предприятия и показывает какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств , средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг (итог Y баланса за вычетом строк 640 – «доходы будущих периодов», 650 – «резервы предстоящих расходов»).

При расчете коэффициента по строке 250 учитываются только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах. При отсутствии соответствующей информации строка 250 при расчете К1 не учитывается.

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности) К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

или

или

Для расчета этого коэффициента предварительно производится оценка групп статей «краткосрочные финансовые вложения» и «дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 дает общую оценку ликвидности предприятия, в расчет которого в числителе все оборотные активы, в том числе и материальные (итог раздела II баланса):

Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также «дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)», «запасы» и «прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов».

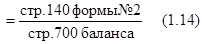

· Коэффициент наличия собственных средств К4.

Показывает долю собственных средств, предприятия в общем объёме средств предприятия и определяется как отношение собственных средств (итог раздела III баланса, увеличенный на сумму срок 640 - «доходы будущих периодов» и 650 – «резервы предстоящих расходов» ко всей сумме средств предприятия (стр.700):

· Показатели оборачиваемости и рентабельности.

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объёма дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней а периоде (90,180, 270 или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов:

Оборачиваемость дебиторской задолженности:

Оборачиваемость запасов:

Аналогично могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах и долях.

· Рентабельность продукции (или рентабельность продаж) К5:

или или

· Рентабельность деятельности предприятия К6:

или или

· Рентабельность вложений в предприятие:

или или

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4, К5, К6. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами. /15/

Достаточные значения показателей:

- К1 – 0.1;

- К2 – 0.8;

- К3 – 1.5;

- К4 – 0.4 – для всех предприятий, кроме предприятий торговли и лизинговых компаний (0.25 – для предприятий торговли и лизинговых компаний);

- К5 – 0.10;

- К6 – 0.06

-

Таблица 1.3 Разбивка показателей на категории в зависимости от их фактических значений

| Коэффициент

|

1 категория

|

2 категории

|

3 категории

|

| К1 |

0,1 и выше |

0,05-0,1 |

менее 0,05 |

| К2 |

0,8 и выше |

0,5-0,8 |

менее 0,5 |

| К3 |

1,5 и выше |

1,0-1,5 |

менее 1,0 |

| К4 |

| Кроме торговли и лизинговых компаний |

0,4 и выше |

0,25-0,4 |

менее 0,25 |

| Для торговли и лизинговых компаний |

0,25 и выше |

0,5-0,25 |

менее 0,15 |

| К5 |

0,10 и выше |

менее 0,10 |

нерентаб. |

| К6 |

0,06 и выше |

менее 0,06 |

нерентаб. |

Таблица 1.4. Таблица расчета суммы баллов

| Показатель

|

Фактическое значение

|

Категория

|

Вес показателя

|

Расчет суммы баллов

|

| К1 |

0,05 |

| К2 |

0,10 |

| К3 |

0,40 |

| К4 |

0,20 |

| К5 |

0,15 |

| К6 |

0,10 |

| Итого |

х |

х |

1 |

Формула расчета суммы баллов S имеет вид:

S

=0,05*КатегорияК1+0,10*КатегорияК2+0,40*КатегорияК3+

+0,20*КатегорияК4+0,15*КатегорияК5+0,10*КатегорияК6.

(1.15)

Значение S наряду с другими факторами используется для определения класса кредитоспособности заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике.

Определение класса кредитоспособности:

Устанавливается 3 класса:

· Первоклассные – кредитование, которых не вызывает сомнений;

· Второго класса – кредитование требует взвешенного подхода;

· Третьего класса – кредитование связано с повышенным риском.

Сумма баллов S влияет на класс кредитоспособности на основе суммы баллов по 6ти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на класс кредитоспособности следующим образом:

1 класс

: S=1,25 и менее. Обязательным условием к данному классу является значение коэффициента К5 на уровне установленном для 1-го класса кредитоспособности.

2 класс

: S от 1,25 до 2,35.Обязательным условием к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для 2-го класса кредитоспособности.

3 класс

: S>2,35.

Оценке кредитоспособности заемщика в системе управления кредитным риском отечественные и западные банки отводят разные роли. Как показал анализ эволюции банковского дела в России, в некоторые исторические этапы критерии кредитоспособности сильно формализуются в угоду кредитованию по знакомству. Современный период не является исключением. Тем не менее хочется надеяться, что тенденции ухудшения качества кредитных портфелей заставят отечественные банки по-новому взглянуть на актуальность действенной оценки кредитоспособности заемщика. Кредитование заемщиков западными коммерческими банками не подвержено столь сильно субъективным тенденциям, характерным для нашей страны. Целесообразность заключения кредитной сделки определяется множеством факторов, ключевым из которых является кредитоспособность заемщика. Именно показатели кредитоспособности реально оценивают возникающий уровень кредитного риска. Такие глубокие различия культур кредитования обусловливают основное различие в показателях кредитоспособности, используемых в отечественной банковской практике./19/

Кредитный рейтинг, рассчитываемый западными банками, несет иную смысловую нагрузку, более расширенную и основанную на математико-статистических расчетах. Конечным результатом оценки кредитоспособности заемщика является не сам рейтинг, а показатель вероятности дефолта заемщика (изменения кредитного рейтинга). Поэтому имеет место построение так называемых матриц изменения кредитного рейтинга (transition matrix), которые оценивают вероятность изменения класса кредитоспособности с течением времени (другое название — таблица миграции рейтинга (rating migration)). Сначала такие матрицы получили широкое распространение в деятельности мировых рейтинговых агентств, а сейчас с успехом используются и западными коммерческими банками. Они основаны на информации прошлых периодов о дефолтах по ссудам с различным кредитным рейтингом. Пример такой матрицы приведен в таблице /18/.

Таблица 1.5 Матрица изменения кредитного рейтинга (%)

| Рейтинг

|

AAA |

AA |

A |

BBB |

BB |

B |

CCC |

Дефолт |

| AAA |

87,74 |

10,93 |

0,45 |

0,63 |

0,12 |

0,10 |

0,02 |

0,02 |

| AA |

0,84 |

88,23 |

7,47 |

2,16 |

1,11 |

0,13 |

0,05 |

0,02 |

| A |

0,27 |

1,59 |

89,05 |

7,40 |

1,48 |

0,13 |

0,06 |

0,03 |

| BBB |

1,84 |

1,89 |

5,00 |

84,21 |

6,51 |

0,32 |

0,16 |

0,07 |

| BB |

0,08 |

2,91 |

3,29 |

5,53 |

74,68 |

8,05 |

4,14 |

1,32 |

| B |

0,21 |

0,36 |

9,25 |

8,29 |

2,31 |

63,89 |

10,13 |

5,58 |

| CCC |

0,06 |

0,25 |

1,85 |

2,06 |

12,34 |

24,86 |

39,97 |

18,6 |

Таким образом, на современном этапе развития западного банковского дела основным показателем оценки кредитоспособности выступает не просто кредитный рейтинг заемщика, а соответствующая данному рейтингу вероятность дефолта. Присвоение кредитного рейтинга перестает быть целью оценки кредитоспособности, а становится лишь одним из этапов такой оценки. Отсутствие публикаций о вероятности дефолта в научной отечественной литературе и внутренних документах коммерческих банков России позволяет сделать выводы о существенном отставании российского банковского дела от западного и о неадекватной оценке кредитного риска. По мнению авторов, возможность внедрения новых требований Базельского комитета в России потребует от отечественных банков соответствующей дополнительной работы.

Отдельное место в оценке кредитоспособности заемщика занимают модели оценки вероятности банкротства. Цель таких моделей – выработка простого, оперативного и точного метода заблаговременного выделения компаний, испытывающих финансовые затруднения и близких к банкротству. В основе методики формирования модели лежит распределение предприятий на два класса: предприятия – потенциальные банкроты и прочие предприятия (считается, что эта группа – стабильно функционирующие организации). Модель была разработана в 1968 г. профессором Нью-Йоркского университета Эвардом Альтманом при помощи метода дискриминантного анализа. Данный метод анализа являлся преобладающим и наиболее широко используемым при оценке кредитоспособности заемщика в XX в., а Альтман по праву считается пионером в вопросах классификации предприятий на группы кредитоспособности. Проанализировав отчетность сотен компаний, он вывел формулу для прогнозирования банкротства предприятия, которая называется Z-модель Альтмана:

, (Альтман) (1.16) , (Альтман) (1.16)

где  – отношение оборотного капитала к сумме активов; – отношение оборотного капитала к сумме активов;

– отношение нераспределенной прибыли к сумме активов; – отношение нераспределенной прибыли к сумме активов;

– отношение операционной прибыли к сумме активов; – отношение операционной прибыли к сумме активов;

– отношение рыночной стоимости акций к сумме кредиторской задолженности; – отношение рыночной стоимости акций к сумме кредиторской задолженности;

– отношение выручки к сумме активов. – отношение выручки к сумме активов.

Значение показателя Z

меньше 1,81 является признаком того, что предприятие испытывает определенные трудности, а показатель Z, равный 2,7 и более, говорит о небольшой вероятности банкротства. В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

. (1.17) . (1.17)

В этой формуле – балансовая, а не рыночная стоимость акций. Пограничное значение для этой формулы – 1,23.

Существуют и другие модели, подобные модели (Альтман). /3/, /16/

Отсутствие достаточной информации о финансовом состоянии заемщика и зачастую неумение выявить ложную информацию о нем являются наиболее распространенным недостатком в деятельности банка по оценке кредитоспособности его клиентов. Практика показывает, что финансовая документация, полученная банком, не всегда удовлетворяет необходимым требованиям, а дополнительная информация о прогнозах денежного потока, о предполагаемых затратах и потребностях в заемных средствах просто отсутствует. Нельзя игнорировать и случаи искажения заемщиком отчетных данных о своем реальном финансовом состоянии. Известно, что предприятия могут завышать себестоимость своего продукта, занижать доход от реализации продукций и оказания услуг, собственные средства могут фиксироваться в балансе в виде кредиторской задолженности. Все это искажает реальные масштабы позаимствования заемного капитала, усиливает риски при определении возможностей заемщиков выполнять условия кредитного соглашения./22/

Известно искажение кредитоспособности клиентов зачастую происходит и вследствие преувеличения значимости обеспечения кредита. Известно, что в мировой практике обеспечение кредита наряду с другими источниками является последней защитой от невозврата банковских ссуд. К сожалению, в российской практике обеспечение кредита является не столько последним, сколько в случаях банкротства предприятия единственным источником возврата ссуд и уплаты ссудного процента. Изначально в этих случаях расчет кредитоспособности акцентирует внимание не на достижение эффективности с помощью кредита, развитие предприятия, улучшение денежных потоков, а на возможные негативные последствия, которые могут привести к несостоятельности ссудополучателя. Нельзя не учитывать здесь и другое обстоятельство: при всей достаточности размера обеспечения его реализация может оказаться дорогостоящим мероприятием, которое поглотит весь доход от сделки. Известно и то, что стоимость обеспечения может снижаться, и следовательно, своим размером не покрывать возврат банковской ссуды.

Влияние на оценку кредитоспособности заемщика могут оказывать не только неравномерность его бизнес-циклов, но и другие факторы. Известно, что на рынке могут измениться цены, обостриться конкуренция. Под воздействием этих факторов стоимость активов может существенно снизиться, прогнозы окажутся несостоятельными, риски усилятся, а вероятность убытков кредитных учреждений возрастет. Отсутствие анализа сценариев развития событий в экономике клиента, разнообразных моделей поведения банка при возникновении неблагоприятных событий не позволяет правильно рассчитать последствия кредитования, снижает его эффективность./25/

Указанные обстоятельства, а также требования Центрального Банка обязывают проводить переоценку стоимости залогового обеспечения кредита. /13/

1.3 Оценка стоимости имущества заемщика

На первом этапе ознакомления с заемщиком следует чётко знать, что же входит в состав его имущества, что является источником его формирования.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком по договору о предоставлении кредита.Обеспеченность кредитазакрывает один из основных кредитных рисков - риск непогашения ссуды. Данный принцип подразумевает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В качестве обеспечения своевременного возврата ссуды кредиторы по договору принимают:

· залог;

· поручительство (гарантию);

· обязательства в других формах, принятых практикой.

В обеспечение ссуды банки могут принимать от заемщиков в залог любое его имущество, в том числе:

· здания;

· сооружения;

· товарно-материальные ценности;

· товарораспорядительные документы;

· векселя;

· и другие долговые обязательства;

· ценные бумаги (акции, облигации, казначейские обязательства и др.);

· иностранную валюту.

В залог принимается только имущество, свободное от залога, которое находится в собственности заемщика или принадлежит ему на праве полного хозяйственного ведения. Принимаемые банком в залог товары должны быть застрахованы за счет заемщика от риска утраты и повреждения в размерах, покрывающих возможные убытки банка при наступлении страхового случая и неисполнения заемщиком обязательств перед банком. /12/

Например, основной формой обеспечения возврата жилищного ипотечного кредита физического лица является ипотека:

· залог готового индивидуального жилья вместе с земельным участком, на котором оно находится

· залог земельного участка под строительство жилого объекта

· залог объекта незавершенного жилого объекта

· залог объекта незавершенного жилищного строительства вместе с земельным участком

В некоторых случаях кредит может предоставляться без обеспечения, тогда он называется «бланковым».

Что же касается юридических лиц и индивидуальных предпринимателей, вступающих в кредитные отношения залоговый перечень несколько шире, нежели у физических лиц. Это объясняется сложно формой их организации. Приведем полный список имущества, являющийся залогом кредитования юридических лиц и индивидуальных предпринимателей:

· драгоценные металлы и камни

o драгоценные металлы в стандартных и/или мерных слитках, соответствующие государственным и отраслевым стандартам РФ и международным стандартам качества, с обязательным хранением в банке;

o драгоценные металлы как товары в обороте у субъектов добычи/производства драгоценных металлов, или использующих их в производстве, или производящих изделия из них;

o драгоценные камни как товары в обороте у субъектов добычи/производства драгоценных камней, или использующих их в производстве, или производящих изделия из них.

· Ценные бумаги:

o государственные федеральные ценные бумаги РФ (в т.ч. ценные бумаги Банка России) и ценные бумаги Сбербанка России);

o ценные бумаги субъектов РФ и муниципальных образований в пределах установленных на них лимитов риска;

o долговые ликвидные ценные бумаги банков в пределах установленных на них лимитов риска ;

o долговые ценные бумаги корпоративных эмитентов в пределах установленных на них лимитов риска/сублимитов риска;

o прочие(за исключением договорных) ценные бумаги банков и корпоративных эмитентов в пределах установленных на них лимитов риска/сублимитов риска.

· Доли участия в уставном капитале обществ с ограниченной ответственностью

· Гарантии и поручительства:

o гарантии Министерства финансов РФ;

o гарантии субъектов РФ или муниципальных образований в пределах установленных на них лимитов;

o гарантии банков-контрагентов в пределах установленных на них лимитов риска;

o поручительства платежеспособных предприятий и организайций в пределах лимитов;

o поручительства физических лиц.

· Движимые имущественные активы:

o транспортные средства;

o машины и оборудование;

o измерительные и регулирующие приборы и устройства;

o вычислительная техника;

o инструмент, производственный и хозяйственный инвентарь и принадлежности;

o рабочий, продуктивный и племенной скот, животные на выращивании и откорме;

o товарно-материальные ценности, в т.ч. запасы готовой продукции, товары, сырье, материалы, полуфабрикаты в обороте (переработке);

o приобретаемое движимое имущество (оборудование, транспортные средства, товарно-материальные ценности) с обязательным одновременным оформлением залога имущественных прав по контракту(договору) поставки (покупки) данного имущества.

· Недвижимые имущественные активы:

o здания/сооружения, в т.ч. часть зданий/сооружений, нежилые помещения,

o объекты незавершенного строительства(если права собственности на объект незавершенного строительства оформлены);

o воздушные и морские суда;

o суда внутреннего плавания;

o космические объекты;

o квартиры и жилые дома;

o земельные участки;

o предприятия – как имущественные комплексы.

· Имущественные права:

o имущественные права по контракту(договору) на реализацию продукции или оказание услуг, при этом сроки выполнения обязательств по договору о предоставлении кредита целесообразно синхронизировать с планируемыми сроками поступления выручки по контракту(договору);

o имущественные права по контракту (договору) поставки (покупки) движимого имущества (оформляются в обязательном порядке при залоге приобретаемого движимого имущества, в т.ч. при финансировании операций лизинга)

o имущественные права по договору лизинга (используются в обязательном порядке при финансировании операций лизинга);

o имущественные права на строящиеся площади, имущественные права по договору аренды, залог права аренды земельного участка (данные виды обеспечения используются при финансировании строительных объектов)./15/

Оценка имущества – систематизированный сбор и анализ экспертами данных, необходимых для определения стоимости различных видов имущества (бизнеса) и оценки ее на основе действующего законодательства и стандартов.

Рассмотрим методы позволяющие оценить рыночную стоимость каждого вида активов и обязательств предприятия. Основное внимание уделим особенностям оценки объектов недвижимости производственного назначения, машин и оборудования, а также других видов активов.

Затратный подход в процессе оценки стоимости компании представлен двумя методами: метод стоимости чистых активов и метод ликвидационной стоимости.

Метод стоимости чистых активов основан на анализе активов компании. Использование данного метода дает лучшие результаты при оценке действующей компании, обладающей значительными материальными и финансовыми активами.

При этом в рамках метода стоимости чистых активов, используемого при оценке бизнеса компании в процессе реструктуризации, отдельные объекты (нематериальные активы, долгосрочные финансовые вложения, здания, машины, оборудование) могут оцениваться с использованием доходного и сравнительного подхода. Процедура оценки предусматривает следующую последовательность шагов:

- определение рыночной стоимости всех активов компании;

- определение величины обязательств компании;

- расчет разницы между рыночной стоимостью активов и обязательств.

К числу активов компании относятся следующие группы активов:

- нематериальные активы;

- долгосрочные финансовые вложения;

- здания, сооружения;

- машины, оборудование;

- запасы;

- дебиторская задолженность;

- прочее.

Рассмотрим оценку отдельных видов активов в рамках затратного подхода./21/

При проведении оценки зданий, сооружений, передаточных устройств используются:

· Затратный подход.

· Доходный подход.

· Сравнительный подход.

При проведении оценки все объекты недвижимости делятся на следующие группы.

1) Объекты производственного характера (используемыми подходами оценки являются Затратный и Сравнительный).

2) Объекты непроизводственного характера (магазины, дома культуры и т.п.) (используемыми подходами в оценке являются Сравнительный и Доходный).

3) Объекты, не завершенные строительством (используемым подходом оценки является затратный).

При оценке зданий, сооружений, передаточных устройств применение затратного подхода заключается в расчете затрат на воспроизводство оцениваемых активов за вычетом всех форм износа, обесценивания и устаревания актива./19/

Данные для оценки:

- Строительно-технические характеристики объектов на основании данных технических паспортов, подготовленных БТИ, а также по данным Отдела капитального строительства оцениваемой компании.

- Справочная информация: требуемые затраты на ремонт, затраты, связанные с восстановлением.

Рыночная стоимость объекта недвижимости может определяться на основании УПВС или УПСС:

Расчет производился в несколько этапов:

1) Расчет полной стоимости замещения зданий и сооружений. Производится путем подбора аналогичного здания, сооружения по данным сборников укрупненных показателей восстановительной стоимости зданий и сооружений (УПВС) в ценах 1969 года, с учетом расположения оцениваемой объекта (климатический район, территориальный пояс)./20/

Результатом является удельная стоимость (на 1 м3

) строительства нового объекта в ценах 1969 г.

Укрупненные показатели включают восстановительную стоимость всех общестроительных и специальных строительных работ, в том числе:

- санитарно-технических устройств (центральное отопление, вентиляция, водопровод, канализация и их вводы в здание, мусоропровод и другие виды благоустройства);

- электрических и слаботочных устройств — освещение, лифт, радио, телефон, телевидение, а также газоснабжение.

При отсутствии данных работ оценщик осуществляет корректировку на расхождение.

2) Удельная стоимость умножается на строительный объем здания, получается стоимость строительства в ценах 1969 года.

3) Полученная стоимость умножается на индекс перехода от цен 1969 г. к ценам 1984 г. Пересчет стоимости строительства здания, сооружения или передаточного устройства в цены 1984 года в соответствии с постановлением Госстроя СССР № 94 от 11.05.83 «Об утверждении индексов изменения сметной стоимости строительно-монтажных работ для пересчета сводных сметных расчетов в цены 1984 года»;

4) Определяется полная стоимость замещения объема в ценах на дату оценки путем умножения на индекс удорожания (источники информации: «Центр по ценообразованию в строительстве» области, в которой расположен оцениваемый объект, распоряжения об утверждении индексов цен по области, индексы удорожания строительных работ для промышленных объектов (сборники КО-ИНВЕСТ).

5) Оценка износа. Износ может быть физическим, функциональным, моральным.

а) Физический износ. Физический износ — это уменьшение стоимости вследствие старения и изнашивания. Это уменьшение может классифицироваться как устранимое и необратимое. В целях определения этого типа износа учитывается фактический возраст зданий и их состояние. Работы по оценке физического износа можно осуществлять с помощью использования «Правил оценки физического износа жилых зданий», ВСН 53-86 (р), Госгражданстрой, — М., Прейскурантиздат, 1990.

б) Функциональный износ. Представляет собой потерю стоимости, вызванную появлением новых технологий. Он может проявиться в излишке производственных мощностей, конструкционной избыточности, сверхдостаточности, непривлекательном виде, плохой или неэффективной планировке и дизайне. Функциональной износ обычно вызван качественными недостатками использованных материалов и конструкции здания.

в) Экономический износ. Определяется как снижение функциональной пригодности зданий, сооружений, передаточных устройств вследствие влияния экономического развития или изменения окружающей среды, что является непоправимым фактором для собственника недвижимости. Он может быть вызван общим упадком района, места расположения объекта в районе или состоянием рынка, а также общеэкономическими и внутриотраслевыми изменениями, в том числе сокращением спроса на определенный вид продукции и сокращением предложений или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовые изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям. Функциональный и моральный износ, как правило, определяются экспертным путем.

Как правило, при оценке затратным подходом, до момента введения законодательства, регламентирующего продажу земли, стоимость земельного участка в расчет не принимается. В практике при проведении оценки отдельных объектов недвижимости можно оценивать право бессрочного (постоянного) пользования земельным участком.

Теперь рассмотрим доходный подход к оценке имущества.

При применении данного метода анализируется возможность недвижимости генерировать определенный доход, который обычно выражается в форме дохода от эксплуатации и дохода от продажи. Для оценки стоимости доходной недвижимости применяют технику капитализации и дисконтирования. Метод капитализации позволяет на основании данных о доходе и ставке капитализации на момент оценки или перспективу сделать вывод о стоимости объекта.

Техника дисконтирования применяется для приведения потока доходов и затрат, распределенных во времени, к одному моменту для получения текущей стоимости денежного потока как стоимости доходоприносящего объекта.

Расчет величины рыночной стоимости объекта недвижимости при применении Доходного подхода в части Метода капитализации дохода выполняется в следующей последовательности:

1) Сбор информации.

2) Оценка потенциального валового дохода.

3) Оценка предполагаемых потерь от недоиспользования объекта.

4) Фиксация величины действительного валового дохода.

5) Оценка предполагаемых издержек, связанных с эксплуатацией оцениваемого объекта.

6) Оценка Чистого операционного дохода, как разницы между Действительным валовым доходом и издержками, связанными с эксплуатацией объекта.

7) Расчет коэффициента капитализации.

8) Получение итоговой величины рыночной стоимости объекта путем деления Чистого операционного дохода на коэффициент капитализации.

Расчет величины рыночной стоимости объекта недвижимости при применении доходного подхода в части метода дисконтирования денежных потоков выполняется в следующей последовательности:

1) Сбор информации.

2) Составление прогноза будущих доходов за предполагаемый период владения объектом недвижимости.

3) Составление прогноза будущих расходов за предполагаемый период владения объектом недвижимости.

4) Расчет предполагаемой стоимости перепродажи после окончания прогнозного периода времени.

5) Определение ставки дисконта, используемой в расчетах.

6) Получение итоговой величины рыночной стоимости объекта путем суммирования текущей стоимости будущих чистых доходов (доходы после налогообложения, скорректированные на величину текущих расходов) и текущей стоимости перепродажи объекта.

Источниками информации при оценке объектов недвижимости в части Доходного подхода выступают: данные Технического паспорта БТИ в части общей и полезной площади объекта, текущие арендные ставки на рынке недвижимости (данные СМИ), информация и т.п.

Сравнительный подход заключается в определении рыночной стоимости, исходя из анализа имевших место сделок купли-продажи аналогичных объектов.

Метод сравнения продаж наиболее эффективен для объектов недвижимости, по которым имеется значительная информация по сделкам купли-продажи. Как правило, для доходных объектов данный метод задает лишь диапазон вероятной стоимости.

Расчет величины рыночной стоимости при применении метода сравнения продаж выполняется в следующей последовательности:

- подробное исследование сегмента рынка, к которому принадлежит оцениваемый объект с целью получения достоверной информации;

- сбор и проверка информации по объектам аналогам;

- анализ собранной информация и каждый объект – аналог сравнивается с оцениваемым;

- выбор единиц сравнения;

- корректировка единиц сравнения по элементам сравнения с целью корректировки продажных цен объектов сравнения на отличия от объекта оценки;

- согласование скорректированных цен объектов аналогов и вывод итоговой величины рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Основными критериями при выборе сопоставимых объектов аналогов являются:

· Право собственности на недвижимость.

· Условия финансирования.

· Условия и время продажи.

· Местоположение.

· Физические характеристики.

В зависимости от целей и мотивов оценки объектом оценки может выступать либо отдельно взятая машина или единица оборудования (оценка «россыпью»), либо множество условно независимых друг от друга единиц машин и оборудования с учетом имеющихся производственно-технологических связей как между отдельными элементами комплекса, так и между ними, с одной стороны, и окружающей их технической инфраструктурой, с другой («системная оценка» или оценка производственно-технологических систем).

При оценке машин и оборудования в обязательном порядке учитываются происходящие в мировой и отечественной экономике инфляционные процессы, а также изменения в налоговом и таможенном законодательстве. Методика учета указанной группы факторов различна для импортного и отечественного оборудования. При оценке рыночной стоимости оборудования используется, как правило, «оценка потоком», то есть каждый элемент рассматриваемого при этом имущества оценивается самостоятельно и независимо от других элементов.

Наиболее часто используемым подходом является затратный подход. Процедура оценки включает следующие этапы:

1) определение рыночной стоимости аналога (получение информации из СМИ, ресурсов Интернета, прайс-листов и т.п.): при оценке оценщик может ориентироваться на аналогичные объекты путем сопоставления наименований, марок, технических характеристик. Осуществляется подбор организаций, занимающихся производством и продажей оборудования, аналогичного оцениваемому, при этом стоимость оборудования определяется непосредственно у компаний-изготовителей на всей территории России (по телефону или факсу). Также могут использоваться справочные бюллетени «Оптовик», «Промышленный оптовик», «Капитал», справочник «Товары и цены», приложение к «Строительной газете» — «Панорама цен на строительную продукцию» за 2000 г. Могут быть использованы данные компьютерной программы «АррrаisMach»;

2) определение величины износа имущества: износ для основных машин, оборудования, транспорта и инвентаря определен косвенным методом по следующей классификации (таблица 1.6)

Таблица 1.6 Величина износа для основных машин, оборудования, транспорта и инвентаря

| Физический износ, %

|

Оценка технического состояния

|

Общая характеристика технического состояния

|

0

5

|

Новое |

Новое, установленное, но еще не эксплуатировавшееся оборудование, в отличном состоянии |

10

15

|

Очень хорошее |

Бывшее в эксплуатации оборудование, полностью отремонтированное или реконструированное, в отличном состоянии |

20

25

30

35

|

Хорошее |

Бывшее в эксплуатации оборудование, полностью отремонтированное или реконструированное, в хорошем состоянии |

40

50

60

|

Удовлетворительное |

Бывшее в эксплуатации оборудование, требующее некоторого ремонта или замены отдельных мелких частей, таких как подшипники, вкладыши и т.п. |

65

70

75

80

|

Условно пригодное |

Бывшее в эксплуатации оборудование в состоянии, пригодном для дальнейшей эксплуатации, но требующее значительного ремонта или замены главных частей, таких как двигатель или подобных |

85

90

|

Неудовлетворительное |

Бывшее в эксплуатации оборудование, требующее капитального ремонта, такого как замена рабочих органов основного агрегата |

95

100

|

Негодное к применению или лом |

Оборудование, в отношении которого нет разумных перспектив на продажу, кроме как по стоимости основных материалов, которые можно из него извлечь (скраповая стоимость) |

Значения износа определяются оценщиком по вышеприведенной классификации по характеристикам фактического состояния по данным Заказчика. /21/

Расчет ликвидационной стоимости осуществляется следующим образом:

1) Анализируется ряд статистических и бухгалтерских документов, к которым относятся: бухгалтерские отчеты на конец каждого квартала, статистические отчеты, промежуточный ликвидационный баланс инвентарные карточки. На основании комплексного финансового анализа делается экспертный вывод о достаточности средств на покрытие задолженности.

2) Формируется оцениваемая масса имущества. Отдельно рассматриваются следующие группы активов:

- наиболее ликвидные (оборотные активы).

- менее ликвидные (необоротные активы).

3) Формируется сумма задолженности компании.

4) Разрабатывается календарный график ликвидации. При этом необходимо учитывать, что продажа различных видов активов компании (недвижимого имущества, машин и оборудования, товарно-материальных запасов) требует различных временных периодов исходя из степени ликвидности и требуемого уровня экспозиции на рынке.

5) Обосновываются размеры затрат.

Выделяются: затраты, связанные с ликвидацией, и затраты, связанные с владением активы до их реализации. К числу затрат, связанных с ликвидацией, в первую очередь относятся комиссионные оценочным и юридическим фирмам, а также налоги и сборы, которые платятся при продаже. К числу затрат, связанных с владением активами до их продажи, относятся расходы на охрану объектов, управленческие расходы по поддержанию работы компании до завершения его ликвидации и т.п.

6) Оценивается реализуемое имущество. Оценка имущества, подлежащего реализации, осуществляется с помощью использования всех Подходов оценки. В практике наиболее часто используемым Подходом для оценки объектов недвижимости является сравнительный подход.

7) Определяется ставка дисконтирования с учетом планируемого срока реализации. Причем ставка дисконтирования может устанавливаться для каждого вида оцениваемого актива индивидуально с учетом ликвидности (значительны скидки на низкую ликвидность) и риска возможной «непродажи».

8) Строится график реализации имущества, на основании которого определяется совокупная выручка от реализации текущих, материальных и нематериальных активов.

9) По итогам реализации погашается накопленная сумма текущей задолженности за период ликвидации (электроэнергия, отопление и т.п.) и осуществляются выплаты по обязательствам.

При этом требования кредиторов удовлетворяются в порядке очередности, установленной статьей 64 ГК РФ, в соответствии с которой распределение имущества каждой следующей очереди осуществляется после полного распределения имущества предыдущей очереди.

10) Конечным действием является оценка ликвидационной стоимости, приходящейся на долю собственников (акционеров). Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» (с изменениями от 13.06.96 г.) предусматривает четкий порядок распределения оставшихся сумм.

2. МАТЕМАТИЧЕСКИЕ МОДЕЛИ ФОРМИРОВАНИЯ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА НА ОСНОВЕ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА ЗАЕМЩИКА

2.1 Математические модели формирования кредитного портфеля банка

Математические модели формирования портфеля банка относятся к так называемым частным моделям банковской деятельности, описывающим конкретную сферу деятельности банка. С достаточной степенью условности банк может быть рассмотрен как разновидность фирмы, функционирующей на рынке денег. В научной литературе это обстоятельство нашло свое отражение в устоявшемся термине: «банковская фирма». В связи с этим при моделировании деятельности банка наряду с другими методами правомерно использовать основные понятия и модели теории фирмы. Не случайным является значительный удельный вес в общем числе математических исследований именно моделей фирмы, адаптированных к специфике банковского дела. /4/

При формировании кредитного портфеля банка исходят из гипотезы о малой управляемости рынка депозитов: банк только принимает денежные вклады, общий поток, которых зависит от экономической ситуации в целом, благосостояния населения и т.д., то есть от тех факторов, которые находятся вне сферы компетенции банка и поэтому должны считаться заданными экзогенно. /5/

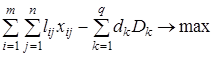

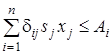

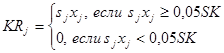

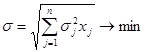

Общая модель отображает процесс формирования кредитного портфеля с учетом:

1. наличия собственных средств SK

и привлеченных средств k

-го вида  по депозитной ставке по депозитной ставке  , ,  . .

2. необходимых резервов  , отчисляемых по норме , отчисляемых по норме  с каждого вида активов с каждого вида активов  , ,  . .

3. распределение долей  активов i

-го вида по проектам j

, активов i

-го вида по проектам j

,  . .

Критерием оптимальности является общий доход при известной эффективности проекта  (,). (,).

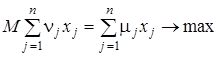

Формально модель может быть записана следующим образом.

Целевая функция:

. .

При ограничениях:

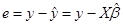

1.  ; ;

2.  , ; (2.1) , ; (2.1)

3.  , ; , ;

4.  , , . , , .

Следует отметить, что в условиях переходного периода актуальным является включение в модель фактора риска. Так как переходные процессы обычно характеризуются, во-первых, высокими темпами изменения инфляции, а во-вторых, нестабильностью экономических процессов и отсутствием устоявшихся правовых и этических норм бизнеса, то наиболее важными видами рисков являются риски процентной ставки и невозврата кредита; при этом при моделировании применяется обычно вероятностный подход./2/

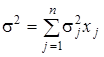

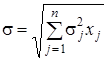

При формировании кредитного портфеля, банк получает доход, сопряженный с риском невозврата выданных ссуд. Это позволяет рассматривать формирование кредитного портфеля как создание инвестиционного портфеля. Основной моделью современной теории создания портфеля является модель Марковица./22/

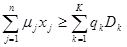

Подход Марковица начинается с предположения, что инвестор в настоящий момент времени имеет конкретную сумму денежных средств для инвестирования (приобретение активов). Эти деньги будут инвестированы на определенный промежуток времени, который называется периодом владения. В конце периода владения инвестор продает активы, которые были куплены в начале периода. Таким образом, подход Марковица может быть рассмотрен как дискретный подход. В начальный момент времени инвестор должен принять решение о покупке конкретных активов, которые будут находиться в его портфеле до конца периода владения. Поскольку портфель представляет собой набор различных активов, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей.

Принимая решение в начале периода, инвестор должен иметь в виду, что доходность активов, а, значит, и доходность портфеля в предстоящий период владения неизвестна. Однако инвестор может оценить ожидаемую (или среднюю) доходность различных активов, основываясь на некоторых предположениях. Марковиц отмечает, что типичный инвестор хотя и желает, чтобы «доходность была высокой», но одновременно хочет, чтобы «доходность была бы настолько определенной, насколько это возможно». Это означает, что инвестор, стремясь одновременно максимизировать ожидаемую доходность и минимизировать неопределенность (риск), имеет две противоречащие друг другу цели, которые должны быть сбалансированы при принятии решения о покупке в начале периода. /23/

Полезная мера риска должна некоторым образом учитывать вероятность возможных «плохих» результатов и их величину. Вместо того, чтобы измерять вероятности различных результатов, мера риска должна некоторым образом оценивать степень возможного отклонения действительного результата от ожидаемого. Стандартное отклонение – мера, позволяющая это сделать, так как она является оценкой вероятного отклонения фактической доходности от ожидаемой.

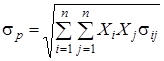

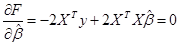

В общем случае вычисление стандартного отклонения портфеля, состоящего из n активов, вычисляется по формуле

,  (2.2) (2.2)

где  – доля стоимости портфеля, инвестированная в актив i

; – доля стоимости портфеля, инвестированная в актив i

;  – ковариация доходностей активов i

и j

( – ковариация доходностей активов i

и j

( ). ).

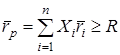

Ожидаемую доходность портфеля можно определить из соотношения:

,  (2.3) (2.3)

где  – ожидаемая доходность актива i

, . – ожидаемая доходность актива i

, .

При этом должно выполняться условие:

. (2.4) . (2.4)

Обозначим R

– доходность портфеля, желаемую инвестором. Тогда формально модель создания портфеля может быть записана в следующем виде

; (2.5) ; (2.5)

;

. .

Таким образом, подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается решить две проблемы: максимизировать ожидаемую доходность при заданном уровне риска и минимизировать неопределенность (риск) при заданном уровне ожидаемой доходности. При этом ожидаемая доходность служит мерой потенциального вознаграждения, связанного с портфелем, а стандартное отклонение рассматривается как мера риска портфеля.

Однако применение подхода Марковица к формированию кредитного портфеля банка, не смотря на схожесть задач, ограничено. Трудности применения вызывает сложный математический аппарат, а также наличие развитой системы сбора информации для реализации модели./8/

2.2 Математические модели и методы, применяемые в оценке стоимости имущества заемщика

2.2.1 Оценка стоимости имущества заемщика

2.2.1.1 Использование статистических методов в процессе оценки имущества заемщика

Одним из основных элементов процесса оценки имущества является сбор информации, в частности, об их рыночных ценах. Как правило, здесь оценщик сталкивается с таким явлением, когда цены практически идентичного имущества, полученные из разных источников, отличаются друг от друга. В этом случае говорят, что собранные оценщиком значения цен являются случайными (или стохастическими) величинами. На основе собранной информации оценщику в этом случае приходится определять статистические оценки ряда величин, в частности, среднее значение рыночной цены объекта оценки. При малых объемах собранной информации оценщик должен быть уверен в ее качестве. Поэтому уже на стадии предварительной обработки информации он должен провести отсев резко выделяющихся наблюдений в выборке и проверку гипотезы о нормальности распределения. Только после этого возможно применение методов и соотношений, хорошо разработанных для нормального распределения.

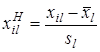

Следующим шагом является оценка погрешности среднего значения цены с использованием, например, интервальных оценок. Далее при построении модели цены объекта оценщику необходимо, используя корреляционные методы, оценить степень влияния на нее различных факторов, провести классификацию факторов и, наконец, построить саму модель в виде уравнения регрессии. Таков далеко не полный перечень задач, когда оценщику может потребоваться математическая статистика.

2.2.1.2 Основные статистические характеристики

Итак, информация, с которой приходится работать оценщику, в значительной степени относится к категории случайных величин.

Случайной величиной называют такую величину, значения которой изменяются некоторым, заранее не предсказуемым образом. В отличие от неслучайных, детерминированных величин для случайной величины нельзя заранее точно сказать, какое конкретное значение она примет в определенных условиях, а можно только указать закон ее распределения. Законом распределения называют совокупность значений случайной величины и вероятностей, с которыми она их принимает. Сумма всех вероятностей всегда равна единице, так как с такой вероятностью величина принимает хоть какое-нибудь из этих значений. Существует много причин, приводящих к тому, что значения рыночных цен в выборке оказываются скорее случайными, чем детерминированными. Часто это вызвано отсутствием информации обо всех факторах, влияющих на цену имущества, или нечеткостью этой информации. Например, как в случае нечеткости информации о степени физического износа имущества, недостаточности данных об условиях сделки купли-продажи и т. п. Неконтролируемые факторы могут принимать случайные значения из некоторого множества значений и тем самым обуславливать случайность тех величин (в частности, цен), которые они определяют. Поэтому истинное значение цены имущества оказывается недоступным оценщику, и даже усреднение случайных значений цен в выборке не устраняет случайности среднего значения цены. Стохастическая природа данных, используемых оценщиком в процессе определения стоимостей объектов, вызывает необходимость применения адекватных им статистических методов анализа. Базой для применения статистических методов анализа при оценке обычно является множество эмпирических данных, полученных по результатам сбора информации об одной или нескольких случайных величинах (ценах близких аналогов объекта оценки, степени их износа, затратах на ремонт и т.п.). Будем обозначать их заглавными латинскими буквами X

, Y

, Z

... Информация о любой из этих величин состоит из n

значений  , ,  ,..., ,...,  этой случайной величины Х

, образующих выборку объема n

из генеральной совокупности Х

. этой случайной величины Х

, образующих выборку объема n

из генеральной совокупности Х

.

Под генеральной совокупностью подразумеваются все возможные значения конкретной случайной величины (например, рыночной цены машины).

Собрать данные обо всех значениях из генеральной совокупности практически невозможно. Поэтому реально оценщик довольствуется выборкой, а методы математической статистики помогают ему по известным свойствам объектов из выборки судить о свойствах всей генеральной совокупности. При использовании данных выборки из-за случайного характера ее получения важно знать, каким вероятностным законам подчиняются значения исследуемого показателя. Существует целый ряд распределений вероятности, которые используются в математической статистике. Одним из наиболее часто используемых распределений и поэтому важных является нормальное распределение. Теоретическим обоснованием роли нормального распределения является центральная предельная теорема. Согласно этой теореме, распределение среднего n

независимых случайных величин, распределенных по любому закону, при увеличении числа значений в выборке приближается к нормальному. Когда случайная величина представляет собой общий результат большого числа независимых «небольших» воздействий (имеются в виду воздействия неконтролируемых факторов), то, согласно центральной предельной теореме, можно ожидать, что эта случайная величина будет распределена по нормальному закону.

Случайная величина X

имеет нормальное распределение, если ее плотность вероятности описывается уравнением (при  ) )

При описании случайной величины вместо закона распределения можно использовать его параметры µ и σ2 – соответственно математическое ожидание случайной величины и ее дисперсию. Если известны параметры распределения, то плотность вероятности полностью определена.

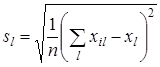

Однако на практике оценщик всегда пользуется данными выборки из генеральной совокупности данных. В этом случае некоторые основные свойства случайных величин могут быть описаны более просто по данным выборки с помощью оценок параметров их функций распределения, называемых также статистиками. Важнейшими из этих оценок являются: среднее (среднее арифметическое) значение выборки (оценка математического ожидания).

Стандартное отклонение s

– мера разброса случайной величины вокруг среднего значения, имеющая размерность, совпадающую с размерностью случайной величины, что полезно при определении погрешностей расчетных оценок. Наряду с упомянутыми статистиками для описания совокупности данных используют и другие.

Медиана, или срединное значение, разделяет случайные величины на равные половины. Для ее вычисления все собранные данные нужно расположить в порядке возрастания или убывания. Затем, если n

– нечетное число, то медиану определяют как значение, находящееся в середине упорядоченной последовательности. При четном n

медиана – среднее арифметическое двух расположенных в середине значений упорядоченной последовательности. Мода – есть наиболее часто встречающаяся в совокупности данных величина.

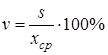

К характеристикам разброса данных относится также коэффициент вариации выборки:

, (2.6) , (2.6)

Значение ν выражает среднее квадратическое отклонение s

в процентах от среднего  совокупности данных и поэтому может быть использовано для оценки их точности. совокупности данных и поэтому может быть использовано для оценки их точности.

Рассмотренные выше характеристики случайных величин являются так называемыми точечными оценками соответствующих им характеристик генеральной совокупности.