Міністерство освіти і науки України

Кіровоградський державний технічний університет

Економічний факультет

Кафедра ′′Фінансів та планування′′

Курсова робота

на тему:

′′ Кредитна політика комерційного банку в сучасних умовах′′

Виконав :

студент 4-го курсу

групи ФК-97-2

Москаленко В.М.

Перевірив :

Файзієва Н.В.

Оцінка:

Кіровоград 2000

План.

Вступ.

Розділ 1. Кредитна політика банку, її основні елементи.

1.1 Економічна сутність кредитного механізму, умови його здійснення.

1.2. Порядок надання кредиту комерційним банком та контроль за його поверненням.

Розділ 2. Форми забезпеченості повернення кредитів, наданих комерційним банком (на прикладі обласної дирекції АКБ соціального розвитку “Укрсоцбанк по Кіровоградській області).

2.1.

Характеристика діяльності ОД Акціонерно-комерційного банку соціального розвитку ′′Укрсоцбанк′′

2.2. Застава, як засіб забезпечення виконання зобов’язань

2.3. Резервування на випадок неповернення кредиту.

Розділ3. Шляхи удосконалення методичних та організаційно-практичних основ забезпечення кредитів.

Висновки

Список літератури

Додатки

Вступ.

В умовах формування ринкового середовища, значного спаду промислового та сільськогосподарського виробництва велика увага в організаційній та структурній перебудові економіки приділяється комерційним банкам та банківській системі в цілому.

Провідна роль у вирішенні значних проблем належить саме кредитним відносинам та банкам, що пояснюється не лише збільшенням їхньої ролі в розвитку економіки, але й наявною можливістю швидко і ефективно реагувати на впроваджувані нові механізми господарювання.

В той же час однією з проблем здійсненні реформування та становлення фінансово – кредитного механізму, а отже і розвитку банківської системи в цілому, є досить висока ризикованість кредитних операцій. Зазначимо, що першопричинами є : теоретична недосконалість питання захисту інтересів кредитора від кредитних ризиків, незадовільний фінансово-господарський стан суб’єктів підприємництва, невисока кадрова підготовка працівників банківської системи тощо.

Проведений об’ємний аналіз ситуації, яка склалася в банківській сфері, свідчить, що банки зазнають фінансового краху в зв’язку з надзвичайно ризикованою кредитною політикою.

Реклама

Основна причина банківських банкрутств – неповернення раніше виданих кредитів. За наявними даними більше половини виданих сум неповністю чи невчасно повертаються позичальникам. Усі зусилля банку щодо повернення кредитів зводяться нанівець через недосконалість нашого законодавства. Тому застосовувані в даний час і рекомендовані заходи щодо запобігання кредитних ризиків зводяться до того, щоб не допустити неповернення позички. Через це доцільно контролювати якість роботи конкретного кредиту ще на стадії його використання, постійно перевіряти здатність позичальника повернути кредит, а також перевіряти забезпечення позички чи гарантії її повернення третьою особою. З огляду на економічну та політичну нестабільність в Україні, найкращою гарантією повернення кредиту є його забезпечення оскільки при виникненні негативних явищ, єдиним джерелом повернення кредиту для банку є реалізація заставленого майна. Використання кожної окремої форми забезпечення повернення кредиту залежить від різних обставин, серед яких можна виділити такі проблемні для банку як : перевірка платоспроможності гарантів та поручителів, прийняття в якості застави неліквідного майна, звернення стягнення на заставу, можливість погашення боргу страховою компанією з огляду на нерозвиненість страхового бізнесу в Україні та його слабку економічну базу тощо.

І все ж необхідність забезпечення повернення наданих кредитів змушує кредитні установи звертатися до такої форми, як застава. Останнім часом саме застава стала найбільш популярною формою забезпечення зобов’язань, але через малий досвід роботи з нею та недосконалість законодавства змушують ставитись до неї досить обережно, тобто приймати тільки те майно позичальника, яке відповідає вимогам ринкових відносин. Для цього потрібно також враховувати те, що вартість майна постійно змінюється, тому на цьому етапі важливо якомога точніше визначити його вартість в майбутньому.

В подальшому послаблений контроль за цільовим використанням кредиту може призвести до негативних наслідків для всієї банківської системи і економіки України в цілому.

З огляду на існуючи труднощі з наданням кредиту та перелічених проблем, обрана тема є досить актуальною. Адже вивчення джерел і форм гарантованості погашення позичок, розробка методів зниження питомої ваги неповернених позичок в загальному обсязі наданих кредитів, ефективне використання результатів аналізу наданих кредитів, ефективне використання результатів аналізу кредитоспроможності клієнтів, а отже і впровадження якісних форм забезпечення та контролю за цільовим використанням позички справляють регулюючий вплив на банківську діяльність. Визначення кредитоспроможності позичальника, віднесення його до відповідного класу надійності , а отже і формування банком резерву покриття на можливі втрати за позиками є ще однією проблемою на шляху здійснення кредитних операцій.

Реклама

Цим пояснюється потреба у всебічному вивченні вітчизняного та частково іноземного досвіду щодо надання кредитів, застосування ефективних форм забезпечення, повернення управління кредитним портфелем банку, дослідження сучасного стану по даній темі, висвітлення нових методів, концептуальних підходів, науково-методичних рекомендацій з питання проблем оцінки заставленого майна, страхування ризиків неповернення кредиту та удосконалення законодавства в області кредитування.

Проблема забезпеченості повернення кредитів, реалізації заставного права та формування резерву покриття на можливі втрати, а також оцінки та страхування майна знайшли своє відображення в працях Лаврушина О.М., Мороза А.Н., Г.Таскі, О.Куценко, С.Івасів., Галасюка В.М., Костюченко В.М. та інші.

Між тим ,до теперішнього часу в Україні комплексного визначення видів кредитних ризиків, джерел їх виникнення, аналізу впливу на прибутковість – збитковість кредитних операцій в умовах переходу до ринку не проводилося. Таке становище пояснюється передусім обмеженим використанням товарно-грошових відносин протягом тривалого часу, а також характерними в минулому адміністративними методами управління. Це виключало необхідність забезпечення гарантії повернення виданих позик, оцінки кредитоспроможності позичальника та відповідно і страхування кредитів.

Тому, з причин складності та багатогранності проблеми, яка досліджується , чимало питань потребує поглибленого системного вивчення. Серед останніх розрізняють основи організації банківського кредитування в Україні, джерела та інструменти забезпечення повернення позичок, формування кредитної політики, практичні методи визначення оцінки майна та інші.

Отже метою роботи є вивчення теоретичних, методологічних та практичних аспектів визначення та оцінки форм забезпечення повернення кредитів, розробка рекомендації щодо удосконалення кредитування, зокрема при застосуванні такої форми забезпечення, як застава, та зменшення ризикованості кредитних операцій.

Поставлена мета обумовлює необхідність вирішення наступних завдань :

- проаналізувати причини і фактори неповернення кредитів;

- вивчити вітчизняний досвід в сфері застосування методів захисту від ризику неповернення позичок;

- виявити ефективність застосування методів та форм забезпечення повернення кредитів;

- порекомендувати практичні шляхи зменшення питомої ваги неповернених кредитів в загальному обсязі наданих позичок.

Методологічну та теоретичну основу роботи складають існуючі розробки українських та зарубіжних науковців, законодавчі та нормативні акти Верховної Ради України, Національного банку, внутрішньобанківські інструкції та положення. Інформаційну основу складають звітні та поточні матеріали комерційного банку, дані періодичного друку, інші джерела інформації.

Розділ 1.

Кредитна політика банку, її основні елементи.

1.1. Економічна сутність кредитного механізму, умови його здійснення.

Кредит виник на певному етапі розвитку людського суспільства, як явище випадкове, зумовлене особливими взаємовідносинами між товаровироб-никами – коли продавцю потрібно було продати товар, а в покупця не було грошей, щоб його купити. Тому й виникла потреба у передачі продавцем покупцеві товару з відстрочкою платежу, тобто – у кредит. [16,c.120]

Згідно положення про кредитування, кредит – це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою відсотка.

У кредитних відносинах беруть участь дві сторони : позичальник і кредитор. Ці сторони називаються суб’єктами кредитної угоди, а ті грошові чи матеріальні цінності, затрати чи проекти, стосовно яких укладена угода позички, є об’єктами кредиту.

Операції з наданням кредитів належать до активних операцій банку. Кредитні операції здійснюються у формі надання позичок під зобов’язання позичальників повернути кошти та заплатити проценти у встановлені строки. Це ключовий вид активних операцій банків, вони забезпечують переважну частину доходів у багатьох банків. Позички банків – важливе джерело грошових коштів для бізнесового та споживчого секторів економіки. В процесі проведення кредитних операцій банки зустрічаються з кредитним ризиком, тобто з ризиком несплати позичальником в установлений строк наданої банком позички та процентів, належних кредитору.

Разом з тим, кредитні операції несуть в собі найбільшу загрозу для банків – ризик неповернення позичок. Таким чином, кожний банк розробляє і здійснює свою кредитну політику, що складається під впливом поточних та перспективних задач банку, а також економічної кон’юнктури і повинна бути спрямована на зменшення кредитного ринку. Тому банки при наданні кредитів повинні вдавати заходів щодо запобігання кредитних ризиків. До цих заходів належать :

- перевірка здатності позичальника повернути позичку;

- перевірка забезпечення позички, чи гарантії її повернення третьою особою (банком, страховою компанією);

- створювання резервного фонду, тощо.

Як було сказано вище, кредитна діяльність займає провідне місце в діяльності банків, яка водночас носить як ризиковий так і прибутковий характер. Потрібно також зазначити, що банківський кредит надається для забезпечення розвитку і розширення сфери виробництва і обігу, задоволення споживчого попиту населення, інших напрямків господарської діяльності.

Так найпоширенішими є кредитні відносини між банками та підприємствами, організаціями і товариствами. Другий тип відносин – це кредитні відносини між банками і державою. Третій – між підприємствами, організаціями та товариствами. Четвертим типом є відносини між банками та населенням і останній (п’ятий) – між фізичними особами і банками (споживчій кредит).

Виходячи з наведених вище типів кредитних відносин, розрізняють три основні форми кредиту :

- товарний кредит (коли покупці одержують товари чи послуги з відстрочкою платежу);

- грошовий;

- акцентний, авальний.

Але, існуючи в таких формах, кредит має виконувати такі функції:

- перерозподільчу;

- емісійну;

- контрольну.

При визначенні функцій кредиту треба мати на увазі, що при зміні економічної суті в процесі історичного розвитку змінюються і його функції.

За допомогою кредиту відбувається перерозподіл вартості на засадах повернення, отже – кредит виконує перерозподільчу функцію.

Наступною функцією кредиту є створення грошей для грошового обігу – емісійна функція.

Кредиту також властива контрольна функція [17,c.132], вступивши в кредитні відносини, позичальник і кредитор повинні здійснювати контроль за своєю діяльністю.

Для того, щоб мати повне уявлення про кредит та його види, потрібно класифікувати його за різними параметрами [17]. Нижче наведена таблиця класифікації кредитів.

| Параметри

|

Види кредиту

|

| за видами кредиту |

- національний;

- міжнародний;

- банківський;

- державний;

- комерційний;

- споживчий;

- лізинговий;

- консорціумний.

|

| за сферами спрямування |

- спрямований у сферу обігу;

- спрямований у сферу виробництва.

|

| за призначенням і характером використання позичкових коштів |

- позички торгово-промисловим підприємствам;

- кредити під нерухомість;

- споживчі та сільськогосподарські позички;

- кредит під цінні папери та кредити, пов’язані з вексельним обігом;

- контокорентний кредит та міжбанківські позички;

- позички небанківським фінан-совим установам та позички органам влади.

|

| за характером забезпечення |

- забезпечені (ломбардні)

- гарантовані (банками, третьою особою)

- незабезпечені (бланкові)

|

| за строками використання |

- строкові;

- безстрокові;

- прострочені;

- відстрочені;

|

| за кількістю кредиторів |

- надання кредитів одним бан-ком;

- синдиковані, консорціальні;

- паралельні.

|

Наведена класифікація не є вичерпною, тому що можна кредити класифікувати і за іншими параметрами і ознаками, але по суті така класифікація зумовлена великою кількістю видів критеріїв, а також умовами гарантування, і дає підтвердження тому, що кредит – це складна економічна категорія, до якої потрібно ставитися дуже уважно. Тому банки працюють зі своїми позичальниками в щільній взаємодії від подання заяви на отримання кредиту до повного повернення кредиту і відсотків за ним. Банки співпрацюють лише з фінансово-сталими підприємствами, які мають постійні надходження коштів на розрахунковий рахунок, або з тими підприємствами та організаціями, які в цей нелегкий час, долаючи труднощі, мають в майбутньому перспективи свого розвитку. Це насамперед стосується тих вітчизняних товаровиробників, які в економіці України займають не останнє місце.

Найбільш поширеними видами кредиту, що застосовується українськими банками, є кредитування по системі овердрафт, кредитування по відкритій кредитній лінії та кредитування фізичних осіб під заклад дорогоцінних металів.

Овердрафт

являє собою короткострокове кредитування укрупненої потреби клієнта в засобах при їхній недостатності для завершення поточних розрахунків. Овердрафт – це кредит банку, який надається платоспроможним позичальникам, які мають постійні надходження на розрахункові рахунки. [15]. Він виникає коли клієнт використовує зі свого рахунку суму, що перевищує залишок коштів на цьому рахунку. В залежності від надходжень, встановлюється ліміт кредитування.

Процентна ставка встановлюється диференційно в залежності від строків кредитування. Укладенню договору повинно передувати вивчення працівниками банку платоспроможності позичальника, його надходження на розрахунковий рахунок. Формою забезпечення кредиту являються щоденні обігові кошти на розрахунковому рахунку позичальника, крім того в забезпечення кредиту приймається додаткове забезпечення у вигляді застави, що оформлюється договором.

Особливістю даного виду кредиту є те, що клієнт банку може користуватися кредитом без попередження банку (в рамках встановленого ліміту) і без додаткового оформлення документів на видачу позички.

Але банк здійснює нагляд за виконанням умов кредитної угоди, цільовим використанням, своєчасним і повним погашенням кредиту, підтримуючи тісний зв’язок з позичальником на протязі всього періоду користуванням кредитом.

Якщо позичка надається в межах встановленого банком для позичальника ліміту кредитування, то така форма надання кредиту називається відкриттям кредитної лінії.[15, c.156]. Використовується позичальником по мірі потреби шляхом оплати платіжних документів на протязі визначеного періоду. Відкрита кредитна лінія дозволяє сплатити за рахунок кредиту будь-які розрахунково-грошові документи, передбачені в кредитній угоді. Кредитна лінія відкривається найчастіше на один рік, але може бути відкрита і на більш короткий період.

Кредитна лінія

відкривається, як правило, клієнтам з стійким фінансовим станом. Але банк має право відмовити клієнту в наданні позички, якщо встановить погіршення фінансового становища позичальника.

Розрізняють відновлювальну і невідновлювальну кредитну лінію. В разі відкриття невідновлювальної кредитної лінії – після видачі позички та її погашення відносини між банком і клієнтом закінчуються. Відновлювальна передбачає надання і погашення кредиту в межах встановленого ліміту автоматично. Кредитна лінія може бути цільовою (рамочною), якщо вона відкривається банком клієнту для сплати ряду поставок товарів в рамках одного контракту.

При укладенні договорів з фізичними особами під заклад ювелірних виробів

установи банку укладають з регіональними представництвами Національного банку України або суб’єктами підприємницької діяльності, яким згідно діючого законодавства надані такі повноваження, договори на здійснення оцінки ювелірних виробів та в разі їх непогашення – скупки цих цінностей по оціночній вартості.

В підтвердження оцінки банку надається довідка про проведення оцінки, де вказується номер кредитної угоди, ціль та умови надання кредиту, данні про якість, вагу та ціну, тощо.

Ювелірні вироби до погашення кредиту зберігаються в спеціальних депозитних ячейках у сховищі банку.

Фізичні особи погашають кредити шляхом перерахування коштів з особистого вкладу, депозитного рахунку, переказами через пошту або готівкою.

Якщо кредит не погашається в строк, наступного дня банк передає заставлене майно регіональному управлінню Національного банку України або вищезазначеній організації на реалізацію згідно укладеного договору.

1.2.

Порядок надання кредиту комерційним банком та контроль за його поверненням.

Акціонерно-комерційні банки, керуючись статутом банку, Законом України “Про банки і банківську діяльність “, нормативними документами НБУ та іншими законодавчими нормами надає короткострокові і довгострокові кредити платоспроможнім підприємствам, організаціям і іншим господарським структурам, які мають самостійний баланс і власні кошти.

Банківський кредит надається для забезпечення, розвитку і розширення сфери виробництва і обігу, задоволення споживчого попиту населення, інших напрямків господарської діяльності. Надання кредитів здійснюється в межах наявних кредитних ресурсів за умови обов’язкового дотримання економічних нормативів діяльності. [20].

Умови кредитної угоди визначаються для кожного позичальника індивідуально, при цьому ступінь ризику кредитуємого заходу повинен бути мінімальним. У разі, якщо кредит надається не під заставу майна, нерухомості та цінностей, що мають реальну ринкову вартість, розмір власних коштів позичальника, як правило, не повинен бути нижчим 30% його потреби в кредитних коштах.

Кредитування позичальника здійснюється згідно принципів кредитування. Принципи кредитування – це правила поведінки банку і позичальника в процесі здійснення кредитових операцій. Отже, банківське кредитування здійснюється на умовах платності, терміновості, гарантованості поверненням, цільового і ефективного використання позичок на основі кредитної угоди. [2,17].

Дотримання принципу цільового кредитування

допомагає комерційному банку приймати більш зважене рішення про можливість та обгрунтованість надання позик, служить до певної міри гарантією забезпечення їх повернення.

Принцип строковості

– уявляє собою необхідну форму досягнення повернення кредиту. Принцип означає, що позичка повинна бути повернена в строго визначений строк, який обумовлений в кредитній угоді.

Потрібно зазначити, що кредити за строками поділяються на :

- короткострокові – термін видачі до 1 року;

- довгострокові – більше одного року.

Економічною основою строковості кредиту, що надається позичальнику на цілі основної виробничої діяльності, є тривалість кругообігу оборотного капіталу. Граничний термін кредитування позичальника на такі цілі не більше 12 місяців, тобто формування обігового капіталу підприємств здійснюється за допомогою короткострокового кредиту.

Кредити на нове будівництво, технічне переозброєння та розширення діючих підприємств і їх реконструкцію, тобто на створення та відтворення основного капіталу, надається в строки, що обумовлені нормативними строками будівництва, освоєння та окупності об’єктів. Ці строки, як правило, перевищують 12 місяців. Іншими словами, формування основного капіталу підприємства здійснюється за допомогою середньострокових та довгострокових кредитів.

З переходом на ринкові умови господарювання цьому принципу надається особливе значення. Від його дотримання залежить :

- (нормальне) забезпечення суспільного відтворення (виробництва) грошовими засобами, темпи зросту виробництва;

- забезпечення ліквідності комерційного банку, тобто недопущення безповоротних вкладень;

- можливість отримання позичальником в банку нових кредитів.

Строки кредитування встановлюються в залежності від терміну обертання матеріальних цінностей, що кредитуються та окупності витрат, але не вище нормативних.

Можна зробити висновок, що від дотримання принципу строковості кредиту залежить можливість банку надавати нові кредити, оскільки одним із джерел кредитування є повернуті позички.

З принципом строковості

(терміновості) щільно пов’язані такі принципи кредитування, як диференціювання та забезпеченості.

Диференційність – означає, що кредит повинен надаватися тільки тим суб’єктам, які в змозі його своєчасно повернути. Диференціація здійснюється на основі аналізу та балансу на ліквідність, забезпеченість господарства власними джерелами, рівень рентабельності на поточний момент і в перспективі. Це дає змогу підстрахувати себе від ризику несвоєчасного повернення кредиту і пов’язаних з цим для банків збитків.

Своєчасність повернення кредиту знаходиться в щільній залежності не тільки від кредитоспроможності позичальників, але і від забезпечення кредиту.

Принцип забезпеченості

має на меті захищати інтереси банку та не допускати збитків від неповернення боргу в наслідок неплатоспроможності позичальника. В ролі носіїв гарантії повернення кредиту виступає майно позичальника. Комерційні банки можуть надавати і незабезпечені майном кредити (бланкові), однак вони мають обмежене застосування, оскільки пов’язані з великим ризиком для банку та надається під високий відсоток.

Лімітування

– це спосіб встановлення сум граничної заборгованості по позикам конкретному позичальнику. Воно здійснюється шляхом встановлення лімітів кредитування, які являють собою заздалегідь встановлену граничну суму кредиту, яку позичальник має право отримати від банку. Акціонерні комерційні банки використовують таку форму лімітування кредитів як кредитна лінія (овердрафт). Кредитна лінія являє собою юридично оформлене зобов’язання банку перед позичальником надавати йому протягом визначеного угодою строку кредити при тривалому співробітництві банку з позичальником і має ряд переваг як для банку, так і для клієнта. Позичальник отримує можливість точніше оцінювати перспективи розвитку своєї діяльності, зменшити накладні витрати та втрати часу, пов’язані з веденням переговорів та укладенням кожної окремої кредитної угоди. Банк має аналогічні вигоди і може детально ознайомитися з діяльністю позичальника. Відкривши кредитну лінію банк незалежно від ситуації на грошовому ринку, зобов’язується надати кредит.

Дивесифікація

позичок, як спосіб захисту від кредитного ризику, являє собою розподіл наданих кредитів між різними суб’єктами. Чим більше позичальників отримає кредит, тим при інших різних умовах, буде меншим ступінь ризику неповернення боргу, оскільки імовірність багатьох позичальників значно менша ніж декількох. Для дотримання цього принципу комерційними банками, НБУ встановив максимальний розмір ризику на одного позичальника, яка не повинна перевищувати 25% власних коштів банку.

Оцінка кредитоспроможності

проводиться перед укладанням кредитної угоди, тобто перевіряється здатність своєчасно повернути кредит, вивчаються фактори, що можуть вплинути на цей процес. [28c.182] Оцінюючи персональні якості позичальника, банк зосереджує увагу на таких моментах, як його репутація, чесність, професійні здібності, матеріальна забезпеченість.

Аналіз фінансового стану позичальника грунтується на основі розгляду кредитоспроможності позичальника, який виконується за допомогою коефіцієнтів, аналізу грошового потоку та, як результуюча інформація, виводиться рейтингова оцінка фінансової сталості позичальника.

Для економічної оцінки фінансової діяльності, використовують відповідні показники за даними балансу та звіту про фінансові результати та їх використання. На основі наданої звітності, розраховуються такі показники,[28,c.181], як :

- показники платоспроможності;

- показники фінансової стійкості;

- показники “солідності” підприємства.

Розрахунок коефіцієнтів на базі цих звітів дозволить глибше зрозуміти становище потенційного позичальника, оцінити перспективи його розвитку.

Після визначення суті кредитного механізму, принципів кредитування та способів захисту від кредитного ризику, доцільно визначити , який же порядок надання кредиту.

Початковим етапом

процесу кредитування є розгляд заявки на отримання кредиту.[28] Для отримання кредиту позичальник звертається до банку з обгрунтованим клопотанням, в якому вказується : цільове призначення кредиту, його сума, термін користування кредитом, строки погашення, коротка характеристика кредитової операції та її ефективність. За проханням банку клієнт надає і інші матеріали. Так, якщо кредитування позичальника здійснюється вперше, то банк вимагає такі документи :

- копії установчого договору, статуту та інших документів, що підтверджують його правомочність в отриманні кредиту;

- техніко-економічне обгрунтування кредиту з відповідними розрахунками

- зобов’язання по забезпеченню своєчасного повернення кредиту (договір застави, гарантійний лист, страхове свідоцтво та інше);

- копії контрактів, угод та інших документів, що стосується кредитної операції;

- бухгалтерська звітність за звітний період ;

- інші матеріали, необхідні для визначення фінансового стану й оцінки кредитоспроможності позичальника.

Після розгляду вище перелічених документів проводиться попередня бесіда з майбутнім позичальником, яка має велике значення для остаточного вирішення питання про надання позики. [17] Вона допомагає спеціалісту банку з’ясувати важливі деталі, пов’язані з кредитуванням, сформувати висновок про позичальника, оцінити професійну підготовку керівників підприємства, визначити перспективи його розвитку.

На наступному етапі

проводиться поглиблене сумісне обстеження фінансового стану клієнта. Таким чином, на цьому етапі дуже важливе значення має вивчення господарсько-фінансової діяльності позичальника, визначення його платоспроможності, здійснення аналізу кредитоспроможності і фінансової стабільності в відповідності з програмою визначення фінансово-економічного стану позичальника. З огляду на важливість аналізу кредитоспроможності та оцінки ризику в банках західних держав створені спеціальні відділи. Такі відділи мають і деякі з наших банків. При експертизі кредитної заявки клієнта використовуються різні джерела інформації :

- матеріали, що були отриманні безпосередньо від позичальника;

- данні про клієнта, що знаходяться в архіві банку;

- інформація про клієнта, отримана за межами банку.

Звітність потенційного позичальника – лише одне з джерел отримання інформації про нього. Велике значення мають архіви банку, де знаходяться данні про минулі операції з клієнтами і допомагають встановити :

- отримував клієнт у минулому кредити, чи були проблеми з їх поверненням, чи порушувалися умови кредитної угоди.

Третій етап

складається з підготовки до укладення кредитної угоди. Цей етап в практиці роботи західних банків називається структуризацією позички. В процесі структуризації банк визначає такі параметри позички : вид кредиту, суму, строк, спосіб видачі та погашення, забезпечення, ціну кредиту, інші деталі.

Успіх кредитної операції значною мірою залежить від правильно встановленого терміну кредитування. Строк кредитування визначається з врахуванням технологічного періоду переробки продукції, а також терміну виконання умов позичальника з постачальниками і покупцями.

Сума позики повинна бути в межах вартості витрат, що кредитуються.

За користування кредитом одержуються відсотки, розмір яких залежить від вартості кредитних ресурсів з урахуванням облікової ставки Національного банку України, строків використання кредиту, характеру кредитуємого заходу, гарантованості повернення і ступеню ризику непогашення кредиту, а також з урахуванням діючої процентної політики по інших комерційних банках в регіоні. Іншими словами це так звана вартість кредиту, якій приділяється велика увага при структуризації позики і складається з процентної ставки, комісії за видачу та оформлення кредиту й інших елементів.

Процентні ставки за кредит можуть бути фіксованими і плаваючими. Фіксовані процентні ставки залишаються незмінними на протязі всього строку кредитування. Плаваючі процентні ставки можуть переглядатись банком в процесі кредитування в залежності від стану грошового ринку, зміни плати за кредитні ресурси, процентної політики Національного банку України, а також з урахуванням фінансового стану і кредитоспроможності позичальника.

Після закінчення роботи по структуризації позички, банк приступає до переговорів про складання кредитної угоди з клієнтом. При цьому клієнта знайомлять з умовами майбутньої кредитної операції (процентна ставка, комісія, забезпечення тощо). Ці пропозиції можуть відрізнятися від умов, що містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта та досягнення компромісу є кінцевою ціллю переговорів. Щоб уникнути помилки та забезпечити об’єктивність при прийнятті рішення, банк, як правило, встановлює обмеження повноважень окремих посадових осіб по укладенню кредитних угод. Таке обмеження як правило, залежить від суми, строку, ризику та від інших факторів.

Після того, як узгоджені всі умови кредитної операції, готується висновок. Цей документ подається кредитній раді для затвердження. Одночасно підписується кредитна угода.

З метою контролю за своєчасним погашенням кредиту та нарахуванням відсотків видача позичок поводиться з окремих позичкових рахунків одночасно або в строк, визначені кредитною угодою і направляється відповідно на оплату матеріальних цінностей і затрат виробництва.

Надана позика може зараховуватись на розрахунковий рахунок, окремий депозитний рахунок позичальника, депонуватись на рахунках “Чекові книжки”, “акредитиви”, переводитись як платіж на рахунки господарських партнерів позичальника, використовуватись в іншому порядку, визначеною кредитною угодою. Надання позички оформлюється розпорядженням кредитного відділу банку своїй бухгалтерії про відкриття позичкового рахунку.

Фінансово-стабільним позичальникам – клієнтам банку, що не допускають на протязі року неплатежів банку, здійснюють стабільну виробничу або торгівельну діяльність, а також мають замовлення на виробництво, послуги і реалізацію продукції за домовленістю між банком і позичальником відкривається “кредитна лінія” в межах обумовленого ліміту кредитування виходячи з розрахунку прогнозуючої потреби затрат виробництва, товарообігу, а також надходжень доходів. [9]

Повернення кредиту може здійснюватись різними способами :

- одночасним внеском по закінченню строку позики;

- рівномірними внесками протягом всього періоду дії кредитної угоди;

- шляхом спрямування виручки від реалізації продукції на повернення позики.

Процес кредитування включає контроль з банку за виконанням умов кредитної угоди, цільовим використанням, своєчасним і повним погашенням кредиту, підтримуючи тісний зв’язок з позичальниками та гарантом повернення кредиту на протязі всього періоду користування кредитом. Особлива увага приділяється своєчасності сплати позичальником відсотків за користування позичкою.

В цих цілях щоквартально (при необхідності щомісячно) на основі звітних даних позичальника здійснюється аналіз його кредитоспроможності. Одночасно проводяться перевірки, як правило, на місцях наявності забезпечення та цільового використання цінностей, що кредитуються. При цьому використовуються всі види бухгалтерської і фінансової звітності та іншої інформації, що отримується як від позичальника, так і з інших джерел.

Оскільки по кожній позичці існує ризик неповернення боргу внаслідок непередбачених обставин, банк прагне надавати кредити найбільш надійним клієнтам. Однак він не повинен упускати можливості розвивати свої позикові операції і за рахунок надання позик, що пов’язані з підвищеним ризиком, бо вони приносять високий доход. Враховуючи обернено-пропорційну діяльність між рівнем ризику та прибутковістю позичкових операцій , банк повинен будувати свою кредитну політику так, щоб забезпечити баланс між ризикованістю та обережністю.

Кожний банк розробляє і здійснює свою кредитну політику, що складається під впливом поточних та перспективних задач банку, а також економічної кон’юнктури. В процесі проведення кредитних операцій банк дотримується кредитної політики і тому періодично аналізує склад та структуру кредитного контролю.

Від структури і якості кредитного портфеля банку в значній мірі залежить стабільність, репутація та фінансовий успіх.[8] Тому банку необхідно аналізувати якість позичок, проводити незалежні експертизи крупних кредитних проектів і заходів, виявляти випадки відхилення від кредитної політики. Потрібно спрямувати зусилля на виявлення в складі кредитного портфеля великих та крупних кредитів, а також проблемних позичок, що потребують підвищеної уваги. Контроль за крупними і проблемними позичками може складатися з повторної перевірки бухгалтерської та фінансової звітності, перевірки документації, якості застави та ін. При контрольній перевірці знову ж таки розглядається питання про відповідність даної позики кредитній політиці банку, оцінюється кредитоспроможність та фінансовий стан позичальника.

Розділ 2. Форми забезпеченості повернення кредитів, наданих комерційним банком (на прикладі обласної дирекції АКБ соціального розвитку “Укрсоцбанк по Кіровоградській області).

2.1. Характеристика діяльності ОД Акціонерно-комер-ційного банку соціального розвитку ′′Укрсоцбанк′′

Акціонерно-комерційний банк “Укрсоцбанк” у нинішньому своєму статусі заснований у вересні 1990 року. З самого початку своєї діяльності він зарекомендував себе як надійний і стабільний банк.

За фінансовим капіталом, обсягом кредитних та грошових розрахункових операцій, розгалуженої мережі філій “Укрсоцбанк” є одним із найпотужніших банків України.

До складу банку входить 146 філій та 305 відокремлених безбалансових відділень і пунктів комплексного обслуговування, розташованих в Києві, усіх обласних, а також багатьох промислових і ділових центрах України, в яких працюють 9,7 тис. робітників. Клієнтами банку є 97 тис. юридичних, та 152 тис. фізичних осіб. Кількість акціонерів складає 33,6 тис. чол.

На здійснення усіх видів банківських операцій УСБ має ліцензію НБУ і як універсальний обслуговує усі сфери народного господарства та надає клієнтам широкий спектр банківських послуг. Це, насамперед, операції по розрахунках, кредити та депозити, розрахункове обслуговування в національній та іноземній валютах, фінансування інвестиційної діяльності, операції з цінними паперами.[20]

Переважна частина вкладень УСБ спрямовується на підтримку вітчизняного товаровиробника. При цьому, понад 70% кредитів направляється в ринковий сектор економіки. Банк надає кредити підприємницьким структурам як у національній так і в іноземній валютах – головним чином на розвиток виробництва споживчих товарів. Інвестиційна діяльність банку зосереджена на реалізації найбільш перспективних проектів будівництва народногосподарського призначення, реконструкції та технічне переозброєння підприємств та оновлення технологій виробництва, будівництва об’єктів житла та соціальної сфери.

Якщо характеризувати акціонерний капітал банку, то можна сказати, що формування його здійснюється за рахунок емісії власних акцій, реалізацію яких банк проводить через свої структурні підрозділи – дирекції та відділення.

Протягом 1997-1998 року статутний фонд банку збільшився майже на 28 млн. грн. і склав понад 38 млн. грн. Всього за період існування УСБ реалізовано майже 300 млн. акцій, 98% з яких – прості іменні, решта привілейовані.

Власниками акцій банку є 43,6 тис. юридичних і фізичних осіб . Понад 36,2 тис. акціонерів – громадян України володіють 89,5 акціонерного капіталу.

Більш детальніше про діяльність банку можна дізнатися, аналізуючи звіти про фінансові результати за 1998 рік; (консолідований баланс за 1998 рік).

Прибуток банку за фактично отримані в 1998 р. доходами становив 45,2 млн. грн. власний капітал зріс за рік більш ніж на 30%: досяг 234,6 млн. грн. За розмірами прибутку та обсягу власного капіталу УСБ займає третє місце у рейтингу банків України.

З метою нарощування власного капіталу і підвищення платоспроможності банк поступово збільшив статутний капітал до 38,4 млн. грн., тобто на 9,2 млн. грн. аналогічного показника на 1.01.98 року.

Кредитні вкладення збільшились на 22% і досягли 767,3 млн. грн. З них кредити, надані суб’єктам господарської діяльності ї особам у національній валюті, складають 681,2 млн. грн., що становить понад 13% від цього показника по цих комерційних банках України.

Екологічним показники роботи УСБ в 1998 році свідчать про його наданий фінансовий стан та можливість гарантувати своїм клієнтам ефективним збереження та використання їх коштів.

Таблиця. 2.1.1.

Консолідований баланс УСБ тис. грн.

| 1 |

2 |

3 |

| Актив |

1.01.97 |

1.01.98 |

1. Каса

В національній валюті

В іноземній валюті

|

25907,8

15443,6

|

20340,2

9546,1

|

| 2. Кореспондентські рахунок в НБУ |

89398,4 |

29404,4 |

| 3. Кореспондентські рахунки в інших банках |

89398,4

|

29404,1

|

4. Надані кредити:

короткострокові

довгострокові

у валюті

|

525464,1

57313,5

44524,3

|

616215,0

64114,5

81359,1

|

| 5. Міжбанківські кредити |

11656,5 |

8811,6 |

| 6. Вкладення у цінні папери |

28152,2 |

82057,7 |

| 7. Основні засоби та капітальні вклади |

179025,7 |

247138,5 |

| 8. Дебітори банку |

40710,0 |

25648,1 |

| 1 |

2 |

3 |

9. Інші активи, в тому числі

міжфіліальні обороти

валютна позиція

відокремлені кошти за рахунок

прибутку

витрати майбутніх періодів

|

542720,1

340656,9

38522,1

122078,5

948,9

|

616233,3

422640,9

50785,3

79277,0

486,7

|

| Всього актив |

1580049,5 |

1816545,3 |

| Пасив |

| 10. Збиток. |

0,00 |

0,00 |

| 1. Статутний фонд |

19079,1 |

26226,9 |

| 2. Резервний фонд |

11290,3 |

8403,5 |

| 3. Страховий фонд |

17963,4 |

25472,7 |

| 4. Страховий резерв |

0,00 |

10321,3 |

5. Інші фонди банку та кошти,

прирівняні до них

|

198279,5

|

259022,2

|

6. Кореспондентські рахунки інших

банків

в національній валюті

в іноземній валюті

|

72,6

32,4

|

35,1

0,00

|

7. Розрахункові та поточні рахунки

клієнтів в національній валюті

|

561239,4

|

535175,8

|

| 8. Депозити юридичних осіб |

52004,2 |

72291,2 |

| 9. Вклади громадян |

23128,5 |

55791,6 |

| 10. Кошти клієнтів в іноземній валюті |

26961,8 |

34190,8 |

| 11. Міжбанківські кредити |

62755,5 |

76333,4 |

| 12. Кредитори банку |

45210,0 |

29706,8 |

13. Інші пасиви, в тому числі

Доходи майбутніх періодів

Міжфіліальні обороти

Валютна позиція

|

439954,3

17765,3

340656,9

38522,1

|

530563,2

244,5

422640,9

50785,3

|

| 14. Прибуток |

122078,5 |

90007,8 |

| Всього пасив |

1580049,5 |

1816548,3 |

Обсяг ресурсної бази протягом минулого року зріс на 14%. Зазнала позитивних змін також структура ресурсів. Власний капітал банку збільшився за рік на 20%, таким чином можна прослідкувати тенденцію постійного зростання власного капіталу. Протягом звітного періоду найбільшими досягненнями стало збільшення кількості відкритих банком рахунків майже до 390 тис. При цьому кількість відкритих рахунків по вкладам громадян зросла на 34.6 тис. і складає близько 152 тис.

Створений ресурсний потенціал дозволив протягом 1998 року наростити обсяги операцій УСБ на 20 відс. Загальний стан економіки і кон’юнктура фінансового ринку обумовила три основних напрямки вкладення банком коштів:

- короткострокові і довгострокові позики

- валютні операції

- вкладення в цінні папери.

Правління банку постійно тримає в полі зору питання реструктуризації активів і пасивів. У відповідності до стратегії розвитку УСБ в його системі було створено спеціальний підрозділ – казначейство, головним завданням якого визначено управління активами і пасивами для отримання стабільного доходу і забезпечення доступу клієнтів до всієї багатоманітності фінансових інструментів.

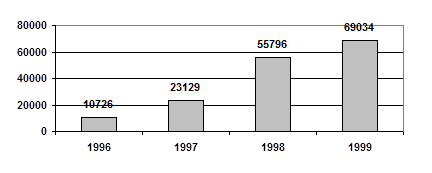

Рис. 2.1. Динаміка залучення коштів населення у вклади (тис. грн.)

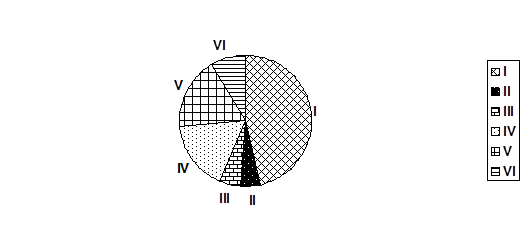

З наступної діаграми можна побачити, куди ж саме банк вкладає залучені в населення кошти.

I - короткострокові (46,3 )

II - довгострокові ( 4,8 )

III - цінні папери ( 5,7 )

IV - іноземна валюта ( 16,9)

V - основні засоби ( 17,7)

VІ - інші ( 8,6 )

Рис. 2.2. Активні вкладення банку станом на 1.01.99 року (у % до

загального обсягу вкладень)

Можна зробити висновок, що майже половину всіх видатків банк здійснює через надання короткострокових кредитів, тому що кредитна діяльність є однією з найважливіших ділянок роботи будь-якого банку. Але на жаль довгострокові кредити поки що займають останнє місце, тобто 4,8% від загального обсягу вкладень, тому що на даний момент інвестиційна діяльність банків дуже проблематична і майже не прибуткова. Це зумовлено тим, що довгострокові кредити пов’язані з дуже високим ризиком для банків. Але короткострокові і довгострокові вкладення разом складають 51.1%, це говорить про те що кредитна діяльність для банку відіграє дуже важливу роль. Головні її пріоритети (кредитної діяльності) – фінансова підтримка вітчизняного товаровиробника і підприємств та організацій соціального призначення, кредитування підприємницьких структур, робота яких сприяє розширенню аспекту послуг випуску промислових товарів та продуктів харчування, що користується широким попитом, створено і запроваджено нових видів техніки та сучасних технологій, переобладнання і реконструкції діючих виробництв, житловому будівництву тощо. На другому і третьому місці (див. діаграму) – вкладення в основні засоби та в іноземну валюту.

2.2. Застава, як засіб забезпечення виконання зобов’язань.

Під формою забезпечення повернення кредиту розуміють конкретне джерело погашення наявного боргу, юридичне оформлення права кредитора на його використання, організацію контролю банку за достатністю та придатністю цього джерела. [24]

Форми забезпечення повернення кредиту гарантують кредитору збереження та мобільність його позикового фонду.

Фінансовий стан підприємства є економічною гарантією можливості повного погашення кредиту, якщо виникає в цьому необхідність.

Для підприємств з нестійким фінансовим станом виникає необхідність мати додаткові та реальні гарантії повернення кредиту.

Такими гарантіями повернення кредит виступають:

- застава майна і прав;

- передача права власності;

- гарантії і поручительства;

- страхування.

Законом України “Про заставу”, прийнятого Верховною Радою України 2.10.92 р. зі змінами і доповненнями від 25.02.94р., від 14.12.95р., визначено що в основу гарантій покладено заставу майна чи майнових прав, за допомогою яких забезпечуються зобов’язання боржника. [23] Згідно цього закону, право на заставу

– це спосіб забезпечення зобов’язань, при якому кредитор (в даному випадку Банк) має право в разі неповернення позики клієнтом одержати перевагу щодо її погашення, виходячи з вартості заставленого майна перед іншими кредиторами.[14]

Предметом застави не можуть бути національній культурні та історичні цінності, що перебувають у державній власності і занесені до Державного реєстру національного культурного надбання.

Тільки при наявності якісної застави та її збереження, може бути гарантовано повернення кредиту. Тому найбільш надійним способом збереження застави виступає передача її кредитору, тобто банку. В даному випадку позичальник залишається власником майна з опосередкованим володінням (за схемою). Кредитор набуває права безпосереднього володіння і несе повну відповідальність за збереження, пошкодження чи втрату майна.

У відповідності до Закону “Про заставу” об’єктами, що можуть бути предметом застави, виступають:

- нерухомість;

- застава товарів і обігу чи переробці;

- заклад;

- застава цінних паперів;

- застава майнових прав.

Розглянемо кожен з них детальніше.

Отже, предметом нерухомого майна

(іпотеки) є майно, що пов’язане із землею – будівлі, споруди, квартири, підприємства (їхні структурні підрозділи), як цілісний майновий комплекс, а також інше майно, що віднесене законодавством до нерухомості. Предметом іпотеки можуть бути належні громадянам на праві приватної власності земельні ділянки та багаторічні насадження. Забезпечення неруховим майном, як правило, застосовуються при видачі великих довгострокових кредитів. При цьому забезпечення кредиту оформлюється борговим зобов’язанням позичальника – іпотекою. По деяких видах іпотечних позик банк може продавати іпотеки позичальника індивідуальним інвесторам. Це здійснюється шляхом випуску (емісії) цінних паперів, як правило, облігацій, забезпечуються іпотекою. Далі цей механізм передбачає надходження облігацій на ринок цінних паперів з тим, щоб реалізувати їх. Виручені кошти спрямовує в обіг. Платежі позичальників по іпотечних позиках розподіляється між власниками облігацій. Доход банку в цьому випадку складається з різниці між позичковими процентами, що сплачує позичальник банку, і процентом цінних паперах, який банк сплачує власникам облігацій.

Досить активно при наданні позик застосовується застава товарів в обігу

. Вартість заставленого майна в цьому випадку може в кілька разів перевищувати суму позики і вимагає постійного контролю з боку банку. Тому найкраще застосовувати заставу товарів в обігу для клієнтів, що зарекомендували себе, як добросовісні позичальники і є першокласними клієнтами банку.

Вексельними кредитами є банківські операції по врахуванню (дисконту векселів); видача позичок до запитання під забезпечення векселів. [21]

Кредит подається за заявою векселедержателя, яка подається до банку, в якому йому відкриті основні рахунки – розрахунковий, поточний. При розгляді можливості надання вексельного кредиту банк зобов’язаний переконатися, що клієнт буде спроможний своєчасно повернути кредит.

Врахування або дисконт векселів полягає в тому, що банк придбавши вексель за іменним індосаментом, терміново його сплачує пред’явнику, а платіж отримує тільки за настанням зазначеного у векселі строку.

Економічною суттю операції є дострокова грошова реалізація векселя його держателем банку і переведення комерційного кредиту у банківський.

За достроковий платіж банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель сплачується зі знижкою. різниця між сумою, за яку банк придбав вексель сумою яку він отримує за цим векселем у строк платежу, називається врахуванням або дисконтом. Сума, яка підлягає утриманню на користь банку як дисконт, розраховується на підставі ставки врахування векселів.

Нарахування суми дисконту здійснюється за формулою:

С = К * Т * П

= 10000 * 45 * 12

= 150 грн.

360 * 100 306 * 100

де С- сума дисконту.

К – номінальна сума векселя 10000 грн.

Т – строк у днях від дня обліку до дня платежу 45 днів.

П – ставка врахування – 12% річних.

Сума дисконту (відсоток за врахування) векселя стягується банком як би наперед, але зараховується на дохідний рахунок банку після отримання платежу за векселем.

Як елемент забезпечення кредиту товарними запасами може виступати вексель позичальника

. Цей спосіб оформлення забезпечення застосовується при кредитуванні підприємств оптової та роздрібної торгівлі і здійснюється так: банк-кредитор сплачує товари фірмі – постачальнику позичальника. Позичальник отримавши товар, що юридично належить банку, зобов’язати зберігати його до моменту повернення позики. Зобов’язання позичальника засвідчується векселем, що належить сплаті на першу вимогу банку-кредитора. Якщо партія доставлених товарів продана, то позичальник має право розпоряджатись виручкою тільки за дорученням банку-кредитора. Без доручення виручка зараховується в рахунок погашення позики.

Застава цінних паперів

передбачає заставу лише високоліквідних чеків векселів, облігацій платоспроможних підприємств, які можуть бути передані в заставу з допомогою передавального напису (індосаменту) і цінні папери, що передаються за домовленістю заставодержателя та особи, на ім’я якої виписано цінний папір. За взаємною згодою сторін цінний папір може бути переданий на депозит до нотаріальної контори чи в банк. Причому за умовами договору застави, отриманий доход від цінних паперів може бути спрямований на погашення основного боргу чи нарахованих відсотків.

Кредитори, як правило, приймають в заставу високоліквідні цінні папери, платоспроможних підприємств. При нестійкій платоспроможності власників цінних паперів кредитор може потребувати у заставодавця застрахувати таку заставу.

Застава майнових прав

значно розширює можливості кредиторів щодо отримання кредиту оскільки вони можуть використовувати різноманітні майнові права вимоги, як ті що можуть бути пред’явлені в даний період, так і ті що виникають в майбутньому. В договорі “застави прав” повинна бути вказана особа, яка є боржником по відношенню до заставодавця, при чому заставодавець зобов’язаний дозволити повідомити свого боржника про здійснену заставу прав. [15]

Для більш чіткого уявлення щодо застосування застави, як форми забезпечення повернення кредиту наведемо наступний приклад.

До Дирекції банку 5 березня 1999р. з клопотанням про надання кредиту та відкриття кредитної лінії на суму 10 000 грн., звернулася приватна виробничо-комерційна фірма “Тонга” з використанням позики на придбання запасних частин для ремонту паливної апаратури для автомобілів та тракторів. В забезпечення повернення кредиту пропонується застава власності ПВКФ “Тонга”. Фактично аналіз попередніх даних про потенційного позичальника показав, що ПВКФ “Тонга” заснована в жовтні 1996 року, основною діяльністю фірми є ремонт паливної апаратури сільськогосподарської техніки. Підприємство обслуговує сільські господарства Кіровоградської та Миколаївської областей. Крім виробничої діяльності фірма здійснює оптову та роздрібну торгівлю сільськогосподарської продукції. ПВКФ "“Тонга” є клієнтом банку з моменту заснування.

Даний клієнт періодично користується позичками банку, які завжди погашає своєчасно.

Банк намагається мати справу з тими, кого він давно знає і обирає клієнтів, яким довіряє, віддаючи перевагу тим із них, хто обслуговується в даному банку. Таким клієнтом і є фірма “Тонга”. Це дає банку змогу повністю контролювати надану позичку, а також цілком оцінити клієнта та його наміри.

Оцінка позичальника та ризику по наданій позичці за рекомендаціями спеціалістів банку соціального розвитку ”Укрсоцбанк” виконується в 2 етапи:

1-й етап. Попередня оцінка позичальника.

2-й етап. Оцінка фінансового стану позичальника.

Попередня оцінка позичальника здійснюється з метою визначення ринкової позиції позичальника, його взаємовідносин з банком у минулому, перспектив розвитку. До показників цього етапу можна віднести наступні:

- період функціонування підприємства

– кількість років з часу державної реєстрації підприємства. Під час кредитування банком перевага надається саме підприємством з тривалішим строком функціонування;

- наявність бізнес-плану -

характеризує перспективи розвитку підприємства. Наявність бізнес-плану фірми “Тонга” свідчить про серйозність намірів позичальника та дає можливість спрогнозувати перспективи його розвитку;

- прибуткова діяльність

– свідчить про рентабельну діяльність підприємства. Як правило, кредитування прибуткових підприємств є найменш ризиковим, бо наявність прибутку в період економічного занепаду свідчить про якісні можливості підприємства і в майбутньому;

- погашення позичок у минулому

– характеризує наявність або відсутність фактів неповернення чи несвоєчасного повернення кредитів;

- сплата відсотків за користування кредитом

– характеризує наявність або відсутність фактів сплати або несвоєчасної оплати відсотків на користування кредитом. Як і попередній показник використовується при наявності кредитної історії в архівах банку.

ПВКФ “Тонга” надала на вимогу банку таку документацію:

- кредитна заявка (Додаток 1 );

- бухгалтерська звітність за звітний період;

- техніко-економічне обгрунтування кредиту (Додаток 9)

- графік користування кредитною лінією (Додаток 8)

- виписка із бізнес-плану (Додаток 2)

- контракти : договори, як складають основу кредитного проекту (Додаток 5,6);

- інформацію про основних партнерів (фінансовий стан, юридичний статус, тощо).(Додаток 4)

Розглядаючи заяву на отримання позички, враховується перспектива погашення зобов’язань банку перед вкладниками. В першу чергу оцінюється ймовірність погашення позички в строк і забезпечення збереження основної суми боргу. За даними заяви підприємство пропонує під заставу основні фонди, заборгованості за раніше одержаними кредитами не має.

Як зазначалося вище основним завданням на першому етапі є оцінка сильних і слабких сторін поданого для кредитування проекту чи господарської операції і визначення міри ризику банку. Якщо вході розгляду заяви не будуть отримані відповіді на ключові питання, пов’язані з наданням кредиту, її відхиляють, навіть при наявності солідного забезпечення.

Важливість аналізу фінансового стану позичальника та оцінка його кредитоспроможності була розкрита вище. Зазначимо лише що відповідно до порядку регулювання та налізу діяльності комерційних банків під кредитоспроможністю клієнта розуміють наявність передумов для отримання кредиту і здатність повернути його.

Вона визначається показниками, які характеризують позичальника: його поточним фінансовим станом, його акуратністю при розрахунках за раніше отримані кредити, здатністю у разі необхідності мобілізувати кошти із різних джерел.

Щоб застава могла стати реальною гарантією повернення кредиту, необхідно дотримання ряду економічних і юридичних вимог. Це тим більше важливе, бо закон “Про заставу” є, але повноцінного механізму його реалізації поки, ще не має. [9] До економічних вимог відносяться правильний вибір об’єкта застави, оцінка його вартості, визначення виду застави, організація в необхідних випадках контролю за цілістю предметів застави. Юридичні вимоги такі: чітке визначення прав і обов’язків заставника у заставоутримувача, правильне оформлення заставних документів відповідно до виду застави, порядок реєстрації збереження заставних документів.

З цього випливають декілька найважливіших етапів реалізації заставного права.

1. Вибір об’єкта застави – перший і найбільше відповідальний етап.

Досвід використання застави, як форми забезпечення наданих кредитів комерційними банками України поки що, невеликий, вони ще не встигли розробити власні методичні посібники по оцінці майна клієнта, як предмета застави.

Головною вимогою до вибору різноманітного виду майна в якості застави є рівень його ліквідності. Самим ліквідним об’єктом, що має найвищий рейтинг якості є звичайно кошти (готівки і залишки коштів) на депозитах та валютних рахунках. Так, щоб залишки коштів на рахунках можна було прийняти в якості застави, потрібно щоб, ці рахунки були відкриті в тому що банку, що видає кредит. У випадку коли банк видає кредит у гривнях, використовуючи в якості застави кошти на валютному рахунку позичальника він повинен передбачити можливість при необхідності заблокувати зазначений рахунок на суму, еквівалентну розміру виданого кредиту.

При визначенні якості таких об’єктів застави, як товарно-матеріальній цінності (готова продукція, напівфабрикати, виробничі запаси) можна користуватися більш широким набором критеріїв. До них відносяться: швидкість реалізації, відносна стабільність ціни, легкість оцінки, довговічність збереження, ступінь морального зносу, можливість страхування. Крім того, для даних цінностей, як об’єктів застави важливо визначити режими збереження і використання.

2.Оцінка вартості застави – важливий і дуже не простий етап, що безпосередньо випливає за визначенням достатньої (тобто необхідної з погляду банка – кредитора) вартості застави.

Оцінка вартості застави, його адекватні суми кредиту, здійснюється в більшості випадків приблизно. Справа не тільки втому, що заставники ,як правило, виявляють завищену вартість свого майна. (Приблизно оцінку вартості застави можна здійснити за “Методикою оцінки майна в ході приватизації майна”). Але об’явлена оцінка цінностей, що закладаються, пов’язане з визначення їхньої ринкової вартості, але в наших умовах коли ринки тих, або інших товарів або ще зовсім відсутні, або тільки почали формуватися, цей механізм практично поки не працює (за винятком невеликого кола товарів, тим більше важко розраховувати на нього в обстановці високої інфляції, постійної зміни правил оподаткування і т.д.).

У нашому випадку фірмою “Тонга” було надано заставу три стенди для перевірки паливної апаратури та автомобіль ГАЗ-33021 “Газель”. Таким чином майно, що пропонується в якості застави оцінюється заставодавцем в 26 330 грн. Проведені маркетингові дослідження ліквідності майна що пропонується в забезпечення кредиту показали, що майно має достатню ліквідність і тому при такому покритті можлива видача запрошуємого кредиту. Але враховуючи кон’юнктуру ринку співвідношення попиту та пропозиції, фінансові можливості потенційних покупців, ціни, що склалися на ринку України, застава оцінєються в 20 тис. грн. В даній ситуації визначити реальну ціну було б не дуже важко, але бувають випадки, коли для визначення вартості застави потрібно звертатися до експертної фірми.

Існування цінового ризику, а також ризику непродажу окремих об’єктів застави передбачає застосування маржі. [19,c.193] Це означає, що вартість застави повинна бути більша, ніж розмір кредиту й оплати за нього (у нашому випадку вартість застави перевищує суму кредиту в двічі). Рівень маржі - у відсотках від вартості закладеного майна – устанавлюється при висновку договору застави і залежить від якості майна, попиту на нього, порядку збереження, виду застосування застави. У договорі застави відбивається також право заставоотримувача змінювати розмір маржи, при зміні кон’юнктури і виникненні нових обставин.

За кордонні комерційні банки в основах своєї кредитної політики, передбачають граничні межі застосованої ними маржі. (Стосовно до різних об’єктів і видів застави.).

3.Визначення (вибір) виду застави – це не менш відповідальний і тонкий етап. Суть цього етапу полягає в тому, щоб із різних можливостей обрати такий вид застави який найбільш повно відповідає умовах конкретної кредитної угоди.

По-перше, цей вибір можна зробити між звичайною заставою і заставою. В останньому випадку у заставоодержувача з’являються особливі обов’язки і права, а саме:

- застосовувати заходи для забезпечення цілісності і предмета застави, не припустити його псування;

- застрахувати предмет в обсязі його вартості за рахунок і в інтересах заставника.

Одночасно за договором банк можне набувати права користування предметом застави. Придбані таким чином майнові вигоди повинні направлятися на покриття витрат зазначеного предмета або зараховується в рахунок погашення кредиту та відсотків по ньому.

Сфера застосування застави невелика. Це пов’язано насамперед з тим, що у банків не вистачає приміщень для збереження цінностей, з іншого боку, із тим, що даний варіант припускає вилучення відповідного майна з господарського обороту. Крім того, не всякий предмет застави по своїх природних, натурально-речовинних характеристиках може стати предметом застави. Тому в сферу застави потрапляють, як правило, дорогоцінні каміння і вироби з них, золото і вироби з нього, валютні цінності, предмети мистецтва, деякі види рухомого майна.

Як показує практика більшість предметів застави залишаються в заставодавців, як і в нашому прикладі. Але й у цьому випадку можливі різні режими володіння, збереження і користування предметом застави заставником, що повинно бути чітко зафіксовано в договорі застава.

По-друге, вибір варто зробити між варіантами застави по способу володіння предметом застави (варіант обумовлюється в договорі):

- без права продажу;

- із правом продажу;

- з правом здачі решти майна в оренду.

У першому випадку повинно бути передбачено зобов’язання заставодавця достроково погасити основний борг та видатки.

У третьому випадку варто передбачити в договорі пункт про обов’язок заставодавця повідомити заставоотримувача про зроблену орендну угоду.

4.Контроль за цілістю об’єкта застави – також невід’ємний етап реалізації заставного права проводиться він у попередньому і наступному порядку щодо висновку кредитної угоди. При попередньому контролі банк перевіряє відповідність запропонованого позичальником заставного матеріалу необхідним вимогам. Головними напрямками банківського контролю на цій стадії є:

- перевірка права власності потенційного позичальника на запропонований об’єкт застави;

- визначення якості, вартості, місця і порядку майбутнього збереження об’єкта застави, засобів забезпечення його цілісності.

Необхідно також перевірити, чи не закладене запропоновано майно по іншому договору; хоча законодавством застава майна, яке вже раніше було заставлене по іншому договору, але за умов, що позичальник повідомляє кредитора про вже здійснену заставу.

Якщо зазначені вимоги не виконуються, або не можуть бути виконані надалі, банк може відхилити заяву клієнта про надання кредиту.

Наступний контроль потрібний для того, щоб:

- стежити за точністю виконання заставником умов договору і своєчасно одержувати достовірну інформацію про склад вартість реально наявних предметів застави.

Якщо предмет застави залишений у володінні заставодавця, як у нашому прикладі, то в договорі варто передбачити пункт про характер і періодичність даних, що подаються заставодавцем банку (дані про фактичний обсяг і вартість закладених цінностей у розтині окремих видів або груп цінностей). На підставі цих даних банк одержує можливість перевіряти забезпечення виданого кредиту, порівнюючи вартість застави, що фактично має, із сумою кредиту.

Наступний контроль містить у собі також перевірку банком порядку ведення заставодавцем спеціальної книги запису застав. Перевіркою було встановлено, що ПКВФ “Тонга” заведена книга запису застав та зроблені в ній відповідні записи згідно договору застави від 10.03.99р.

5.Звернення стягнення на предмет застави – заключний етап реалізації заставного права при невиконанні позичальником своїх зобов’язань перед банком.

Договір застави обов’язково повинен містити пункт, що стосується того, коли і як банк може скористатися правом звернення стягнення позички. Крім того, у ньому може бути обговорений пільговий термін, протягом якого клієнт може і повинен прийняти додаткові заходи для вишукування необхідних джерел погашення боргу .

2.2. Інші гарантії забезпечення повернення кредитів.

Окремою формою забезпечення повернення кредиту є – гарантії

і поручительства

. [15] Захищаючи інтереси кредитора, вони на відміну від заставу, мають іншу природу: відповідальними за невиконання зобов’язань перед банком є не лише кредитор, а й третя сторона – поручитель чи гарант. Існують декілька видів гарантій, які розрізняються між собою по суб’єкту гарантійного зобов’язання; порядку оформлення гарантій; джерелу коштів, які використовуються для гарантування платежу.

В якості суб’єкта гарантованого зобов’язання можуть бути фінансово-стійкі підприємства або спеціальні установи, що мають кошти.

В США, наприклад, на протязі довгого періоду позичальники перед отриманням кредиту повинні були формувати в банку депозит на визначену суму. Тут використовувався принцип “10+10”. Суть в тому, що позичальник до отримання кредиту створював депозит в розмірі 10% дозволеної суми, інші 10 % він вносив на депозитний рахунок після її видачі. Таким чином, гарантією повернення кредиту був власний депозит позичальника в розмірі 20% отриманої позички. Але в цьому випадку гарантія лише частково захищає інтереси кредитора. Тому практику можна було б використовувати і на Україні, зобов’язавши позичальника утримувати вільні грошові кошти на розрахунковому або депозитному рахунках в даному банку.

Найбільш розповсюдженою є банківська гарантія, але УСБ не надає гарантій фізичним і юридичним особам.

Банки вдаються до форми поручництва в двох випадках, переслідуючи дві різні цілі:

- коли самі виступають гарантом, звичайно по зобов’язаннях інших банків – щоб заробити комісійні;

- коли приймають поручительства по зобов’язаннях своїх позичальників, включаючи поручительства інших банків, - щоб забезпечити повернення наданих кредитів.

Вказані гарантії надаються як у формі спеціального документа (гарантійного листа), так і так і надпису на векселі (Аваль).

Зараз широко використовується надання гарантій одним банком іншому при видачі останнім кредиту клієнту першого банка. Така ситуація виникає у зв’язку з відсутністю у банка вільних ресурсів для надання кредиту своєму клієнту, або видача великої суми кредиту може знизити ліквідність його балансу. Під час видачі гарантії банк не втрачає зв’язки з клієнтом, хоча і не надає йому кредит, одночасно має визначений доход.

Банки не єдині учасники ринку гарантійних послуг. Водночас відомо, що банківські гарантії приймають значно охочіше в якості забезпечення банківського кредиту, чим поліси навіть першокласних страхових компаній, тому що: по-перше, рівень банківських комісій значно нижче страхових премій; по-друге банки виконують свої гарантійні зобов’язання на першу вимогу, тим часом як страхові компанії обумовлюють такі платежі масою додаткових документів і процедур.

Іншим видом забезпечення повернення кредитів є гарантія фінансово-стійкої організації чи установи. Тут джерелом гарантії є власні кошти цієї організації. Тому банк у попередньому порядку повинен переконатися в спроможності гарантів як у фінансовому плані, та і з погляду готовності виконати свої зобов’язання при настанні гарантійного випадку. [15]

До недавнього часу під час кредитування підприємств, що мали недостатність власних обігових коштів, приймався гарантійний лист від вищестоящої організації. А зараз гарантії надають страхові товариства. Основою видачі гарантій є перевірка підприємства або організації.

Гарантії можуть надавати і фінансово стійкі підприємства, з якими підприємство-позичальник має систематичні виробничі зв’язки (наприклад, постачальник або покупець даного підприємства.) В цьому випадку необхідна інформація про кредитоспроможність підприємства-гаранта. Якщо вказане підприємство обслуговується в тому ж банку, що й позичальник – така задача вирішується просто. Задача ускладнюється, якщо підприємство-гарант обслуговується іншим банком. Тому для цього потрібно мати єдиний центр, де була б відома інформація про кредитоспроможність будь-якого підприємства чи організації в країні у аналізованому аспекті гарантії бувають двох видів: незабезпечені й забезпечені. Перший вид означає, що гарантія даної особи приймається на основі довіри, оскільки з ним давно підтримуються зв’язки, а репутація в нього бездоганна. Від всіх інших контрагентів необхідно потребувати доказів надійності і надання забезпечення. Вони, в свою чергу потребують індиві-дуального підходу: відносно фізичних осіб можна скористатися даними про їх майно і прибутки, методика визначення платоспроможності підприємств банкам відома; є свої відомі методики визначення фінансових станів банків, страхових компаній, фондів. Якщо фінансове положення гаранта викликає сумнів, банк повинен очікувати забезпечення його гарантій заставою майна.

Що стосується з’ясування готовності гаранта виконати при необхідності своє зобов’язання, то в цьому плані практикується використання двох відповідей на такі питання як:

- збір широкої і об’єктивної інформації про клієнта;

- попередня зустріч з ним, де потрібно з’ясувати його умови і реальні наміри.

Необхідною вимогою до гарантій як до засобу забезпечення повернення кредитів є правильне оформлення відповідного документа . Рекомендується перевіряти істинність гарантій, для чого потрібно звернутися до того, від чийого імені подана гарантія. Такою перевіркою повинна займатися служба економічної безпеки банку.

Взагалі варто мати на увазі, що практика видачі і прийому гарантій потребує високої юридичної письменності, знання багатьох нюансів. Через незнання тонкощів відповідного законодавства сторони часом несуть суттєві збитки.

Поручительство теж виступає формою забезпечення повернення кредиту. Функція поручництва полягає в тому, що воно створює для кредитора велику можливість реального задоволення його вимоги до боржника по забезпеченому поручництвом зобов’язанню у випадку невиконання цього зобов’язання. Велика можливість досягається завдяки тому, що при поручництві відповідальним перед кредитором стає поряд із боржником ще інша особа – поручитель. Крім того можуть мати місце обставини, що збільшують таку можливість (наприклад, велика платоспроможність поручителя в порівняні з боржником). Поручительство на відміну від гарантії оформляється письмовою угодою між банком і поручителем. В угоді може бути може бути визначена максимальна сума, яку гарантує повернути поручитель. Використання цієї форми забезпечення повернення кредиту потребує ретельного аналізу кредитоспроможності поручителя. Поручительство знайшло широке застосування при видачі довгострокового кредиту населенню. В світовій практиці поручителем може бути фізична особа, яка має постійне місце роботи, постійний прибуток або майно (дім, автомобіль, дачу, земельну ділянку). [15,c.159]

У якості спеціального випадку поручництво може розглядатися вексельне поручительство (аваль). Поручительство є договором і виникає в результаті угоди між кредиторами боржника і його поручителем. Поручитель не вправі без згоди кредитора односторонньо відмовитися від поручительства, або змінити його умови. В процесі надання поручительства виникають відносини не тільки між кредитором і поручителем, але й між останнім і боржником. У поручителя і боржника виникають по відношенню один до одного взаємні права і обов’язки.

Є ряд зобов’язань, що взагалі не можуть бути виконанні без особистої участі боржника. Тому поручитель по загальному правилу несе обов’язок відшкодувати в грошовій формі невиконане боржником зобов’язання. У випадку невиконання зобов’язань боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо інше не встановлене договором поручництва. Поручитель відповідає в тому ж обсязі, як і боржник, зокрема за сплату відсотків за відшкодування збитків, за сплату неустойки, якщо інше не встановлене договором. Особи, що спільно дали поручительство, відповідають перед кредитором теж солідарно. Солідарність не є ознакою договору поручництва. У договорі може бути встановлено, що поручитель несе субсидіарну (“запасну”) відповідальність за боржника: у такому випадку до звернення з вимогою до поручителя кредитор повинен вжити заходів для одержання боргу від головного боржника.

Якщо до поручителя пред’явлений позив він зобов’язаний залучити боржника до участі в справі. У противному випадку боржник має право проти вимоги поручителя всі заперечення, що він мав проти кредитора. Поручитель вправі висувати проти вимог кредитора заперечення, що міг би подати боржник. Поручитель не втрачає права на ці заперечення навіть у тому випадку, якщо боржник він них відмовився, або визнав своє зобов’язання.

Обов’язок поручителя залучити боржника до участі в справі не процесуальним, а матеріально – правовим. Він повинен бути реалізований у форм оповіщення боржника поручителем. Поручитель повинен залучити боржника до участі в справі у всіх випадках пред’явлення позову кредитором.

До поручителя, що виконав зобов’язання, переходять усі права кредитора по цьому зобов’язанню. Кредитор зобов’язаний вручити поручителю документи, що засвідчують вимогу до боржника і передати права по забезпеченню цієї вимоги. Це означає, що поручитель став на місце кредитора по головному зобов’язанню. По суті поручителю дається право регресу і одночасно він наділяється деякими правами кредитора.

Наступною формою забезпечення повернення наданих кредитів, яка досить активно до недавнього часу використовувалася банками, в тому числі і Укрсоцбанком, були уступка вимоги та передача права власності. [2]

Уступка

(цесія) передбачала уступку позичальником (цедентом) своїх вимог (дебіторської заборгованості) кредитору (банку) в ролі забезпечення повернення кредиту.

Договір цесії доповнював кредитний договір створюючи правову основу для забезпечення повернення отриманої клієнтом банку позики. Договір цесії передбачає перехід до банку права отримання грошових коштів по утупленій вимозі.

Вартість уступленої вимоги має бути достатньою для погашення позикової заборгованості. Банк має право використати надійшовши кошти лише на погашення суми основного боргу чи нарахованих відсотків. У випадку перевищення суми надійшовших коштів над сумою боргу, банк зобов’язаний повернути різницю цеденту.

На практиці розрізняють тиху та відкриту цесію, різниця між якими полягає у неповідомлені чи відповідно повідомленні покупців цеденту про здійснення уступки права вимоги на користь банку.

Загальна цесія передбачає зобов’язання цедента перед банком регулярно уступати вимоги по поставці товарів чи наданні послуг на певну суму.

Глобальна цесія передбачає уступку банку всіх існуючих вимог до конкретних клієнтів, а також виникаючі протягом певного періоду певні вимоги. [22]

При використанні глобальної чи загальної цесії максимальна сума кредиту не може перевищувати 20-40% від вартості уступлених вимог.

Додамо, що укладання договорів уступки вимог, переводу боргу, оформлення права передачі власності було обмежено введенням в дію з Указу Президента України “Про заходи щодо підвищення відповідальності за розрахунки з бюджетами та державними цільовими фондами” від 04.03.1998 року. Цей Указ діє і по цей день.

Таким чином, дивлячись на існуючі труднощі, застава як форма забезпечення повернення кредиту у порівняння з поручительством, гарантією та інших має свої переваги, але вище наведені проблеми змушують комерційний банк з обережністю ставитися до неї і використовувати у комплексі з іншими формами більшого забезпечення безпеки кредитування і розвитку банківської справи.

2.3. Резервування на випадок неповернення кредиту.

З метою підвищення надійності та стабільності банківської системи, захисту кредиторів і вкладників комерційних банків та відповідно до статті 24 Закону України “Про банки і банківську діяльність” Національний банк України встановлює порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків. [26]

Формування такого резерву відбувається в обов’язковому порядку за всіма наданих кредитів у національній та іноземній валютах, установам, підприємствам, організаціям та фізичним особам, а також за міжбанківськими кредитами здійснюється тільки у період до повного формування комерційним банком суми резерву.

Резерв використовується тільки для покриття непогашеної кредитної заборгованості за основним боргом. Не здійснюється нарахування за бюджетними кредитами, а також за кредитами та депозитами між установами в системі одного банку. [26]

З метою нарахування резерву комерційні банки здійснють класифікацію виданих кредитів та оцінку кредитних ризиків з урахуванням таких критеріїв

- оцінки фінансового стану позичальника;

- погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею.

Згідно з оцінкою фінансового стану позичальника та перспектив його розвитку кредити можна віднести до таких категорій :

- клас “А” – фінансова діяльність дуже добра і дає змогу погасити основну суму кредиту та відсотків за нею у визначені строки. Одночасно можна зробити висновок, що фінансова діяльність і надалі здійснюватиметься на такому самому високому рівні;

- клас “Б” – фінансова діяльність добра або дуже добра, але її не можна підтримувати на цьому рівні тривалий час.

- Клас “Г” – фінансова діяльність незадовільна і спостерігається її чітка циклічність протягом короткого часу;

- Клас “Д” – фінансова діяльність свідчить про збитки і очевидно, що основна сума позики, ні відсотки за нею не можуть бути сплачені. [16]

Погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею є :

- добрим – якщо заборгованість за кредитом та відсотки за ним сплачуються у встановлені строки, та за кредитом, пролонгованим один раз на строк не більше 90 днів;

- слабким – якщо прострочена заборгованість за кредитом та відсотки за ним становлять не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк понад 90 днів, якщо відсотки сплачуються;

- недостатнім – якщо прострочена заборгованість за кредит та відсотки за ким становлять більш 90 днів та відсотки не сплачуються.

Для визначення сум відрахувань до резерву Національним банком України затверджена така класифікація кредитів в залежності від рівня їх забезпеченості :

- забезпечені кредити

– які мають забезпечення у вигляді ліквідної застави, реальна вартість якої якої перевищує кредитну заборгованість не менше ніж на 25%, або які мають гарантію Уряду України чи банківську гарантію;

- недостатньо забезпечені кредити

– ті, що мають забезпечення у вигляді ліквідної застави, реальна вартість якої становить не менше ніж 60% від суми кредитної заборгованості; кредити застрахованоному порядку, та кредит, надані під гарантії, договори – поруки юридичних осіб.