ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД “УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА "КРОК"

Факультет заочного навчання

Кафедра фінансів та банківського бізнесу

Спеціальність 6. 050100 “Банківська справа”

ВИПУСКНА КВАЛІФІКАЦІЙНА РОБОТА БАКАЛАВРА

на тему:

«РЕСУРСИ КОМЕРЦІЙНОГО БАНКУ»

Київ-2010

ЗМІСТ

Вступ

Розділ І. Теоретична основа фінансових ресурсів комерційного банку

І.І Сутність та значення фінансових ресурсів

І.2 Склад та структура ресурсів банків

І.3 Нормативне регулювання ресурсної бази комерційних банків

Розділ ІІ. Оцінка ресурсів банків в сучасних умовах

2.І Аналіз стану ресурсної бази банків України

2.2 Управління ресурсами ВАТ Державний Ощадний Банк України

2.3 Оцінка ефективності використання ресурсів ВАТ «Ощадбанк»

Розділ ІІІ. Напрямки вдосконалення механізму формування та використання ресурсів комерційних банків

3.1 Проблеми формування ресурсів комерційних банків

3.2 Шляхи вдосконалення управління ресурсами комерційних банків

Висновки

Список використаної літератури

Додатки

ВСТУП

Комерційні банки – це специфічні грошово-кредитні установи, які з’явилися в Україні в 1991-1992 р. головним компонентом їхньої діяльності є грошові кошти, а головною метою діяльності – отримання прибутку. Для досягнення цієї мети комерційні банки повинні вміти оптимізувати обсяги і структуру своїх грошових ресурсів, а основним джерелом банківських ресурсів є залучені й запозичені кошти. Обов’язковим елементом банківських ресурсів є капітал комерційного банку. Оцінка його достатності передбачає розрахунок суми фактично наявного капіталу і визначення обсягу капіталу, мінімально необхідного для адекватного покриття ризиків, узятих на себе банком. При цьому рівень необхідного покриття визначається регулятивними нормами, порівнянням фактичного і необхідного обсягу капіталу, в результаті чого складається висновок про його достатність чи дефіцит.

Процес переходу України до якісно нової форми економічних відносин на ринкових засадах ведення господарства зумовив необхідність внесення кардинальних змін до фінансово-кредитної системи. Основною ланкою цієї сфери є банківська система. Від ефективності її функціонування вирішальною мірою залежить успіх соціально-економічних перетворень у будь-якій країні.

Актуальність теми. Проблеми ресурсного забезпечення діяльності комерційних банків, залежності між обсягом, складом ресурсів та досягнутими результатами діяльності актуалізовані сучасними динамічними процесами розвитку економіки, функціонуванням суб’єктів господарювання. Банківська система має володіти сукупністю ресурсів, достатніх для кредитування потреб суб’єктів господарської діяльності, формування відповідних резервів, підтримки власної ліквідності. Зміцнення ресурсного потенціалу комерційних банків є передумовою пожвавлення інвестиційної активності та забезпечення сталого економічного зростання.

Реклама

У зв’язку з цим комплексна розробка теоретичних і практичних положень, що розкривають зміст ресурсів комерційного банку, механізм їх формування, є важливою й актуальною проблемою в сучасній банківській системі України.

В умовах дефіциту фінансових ресурсів особливої актуальності набувають питання формування фінансових ресурсів комерційних банків, оптимізації їх структури та вибору стратегії управління ними.

Від зростання ресурсного потенціалу банків значно залежать сприятливий інвестиційний клімат у країні, інтеграція банківської системи у світове співтовариство. Зміцнення ресурсного потенціалу комерційних банків є однією з передумов пожвавлення інвестиційної активності та виходу економіки з кризи. Трансформація соціально-економічної моделі нашого суспільства неможлива без широкомасштабних вкладень у реальний сектор економіки. Разом з тим банківська система не може здійснювати інвестиції у великих обсягах, не володіючи відповідними ресурсами. Тому проблема підвищення інвестиційної активності економіки та проблема формування міцної ресурсної бази банків взаємозв’язані. При цьому вирішення першої проблеми передбачає і розв’язання другої.

Розгляд теоретичних питань мобілізації банківських ресурсів неможливий без грунтовного аналізу їх суті, складу і структури. Дослідження діючої системи створення ресурсної бази комерційних банків потребує аналізу проблем формування і поповнення власного капіталу та мобілізації залучених і запозичених коштів, а також розгляду шляхів удосконалення цих процесів. Значної уваги при дослідженні діяльності банків заслуговують проблеми застосування інструментів управління банківськими ресурсами.

Метою цієї роботи є оцінка системи формування і управління банківськими ресурсами на сучасному етапі та напрямки вдосконалення механізму формування та використання фінансових ресурсів банків .

В роботі поставлено і виконано наступні завдання:

· розглянуто теоретичну сутність фінансових ресурсів банківських установ та способи їх формування;

Реклама

· розглянуто типи ресурсів банків;

· розглянути нормативну базу регулювання ресурсної бази банківських установ України;

· аналіз стану ресурсної бази банків України;

· проаналізовано ресурси та управління ними на прикладі ВАТ «Ощадбанк»;

· розглянуто проблеми формування ресурсів комерційних банків та шляхи вдосконалення управлінням ресурсами банків.

Предметом дослідження є структура та управління ресурсами комерційних банків .

Об'єктом дослідження є діяльність комерційних банків на фінансових ринках щодо мобілізації ресурсів.

Формування банківських ресурсів і здійснення ефективного управління ними ставить перед економічною наукою і практикою низку складних проблем, які потребують наукового осмислення та практичного вирішення.

Проблеми банківської системи, зокрема ресурсної політики комерційних банків, досліджувалися в теоретичних та практичних розробках провідних вчених-економістів як України, так і світу. Так, проблема формування банківських фінансових ресурсів і управління ними аналізувалася в роботах таких провідних іноземних вчених, як Е. Гілл, Дж. Едвін Долан, Б. Едвардс, Дж. Розмарі Кемпбелл, Р. Коттер, Е. Рід, Ж. Рівуар, П.С. Роуз, Д. Сінкі та інших. Але дослідження зарубіжних вчених не завжди можливо або важко адаптувати до сучасного стану банківської системи країни, бо переважна більшість висновків цих економістів не відповідає умовам діяльності банківських установ в Україні. У нашій країні дослідження в банківській сфері здійснювали такі провідні вчені, як О.Д. Василик, О.В. Васюренко, О.В. Дзяблюк, Н.М. Дубовик, Савлук, В.Т. Сусіденко, Н.М. Ушакова, О.Б. Ширінська, В.А. Ющенко та інші. У їхніх роботах досить глибоко проаналізовано проблеми банківської системи, досліджено основні проблеми ресурсної політики, проаналізовано сучасні методи управління фінансовими ресурсами банку тощо.

РОЗДІЛ І. ТЕОРЕТИЧНА ОСНОВА ФІНАНСОВИХ РЕСУРСІВ КОМЕРЦІЙНОГО БАНКУ

І.1 Сутність та значення фінансових ресурсів

Розподіл і перерозподіл валового внутрішнього продукту у грошовій формі, що здійснюється за допомогою фінансів, супроводжується рухом грошових коштів і приймає форму фінансових ресурсів. Вони служать носіями фінансових відносин і необхідною умовою забезпечення процесу відтворення на всіх його стадіях і формах. За обсягом фінансових ресурсів виявляються результати функціонування фінансів у суспільстві.

Термін «ресурси» походить від французького слова ressource – допоміжний засіб і означає грошові кошти, запаси, можливості, джерела засобів доходу.

У сучасній економічній літературі немає однозначного визначення поняття "фінансові ресурси". Так, у фінансовому словнику[31] фінансові ресурси визначаються як сукупність коштів, що перебувають у розпорядженні держави та суб’єктів господарювання і є джерелом їх виробничого й соціального розвитку.

На думку авторів навчального посібника “Державні фінанси України”, “Фінансові ресурси – це грошові фонди, які створюються в процесі розподілу, перерозподілу і використання валового внутрішнього продукту за певний період”[22]

Під фінансовими ресурсами слід розуміти грошові кошти, що є в розпорядженні підприємств. Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

Фінансові ресурси – це всі грошові кошти підприємства, накопичені в процесі розподілу і перерозподілу валового внутрішнього продукту, акумульовані в цільових фондах і перетворені у відповідну матеріальну форму або призначені для здійснення визначених витрат. Як бачимо, таке визначення сутності фінансових ресурсів ґрунтується на розширеному їх трактуванні: кошти, наявні у розпорядженні суб’єкта господарювання, що характеризують фінансовий стан підприємства і водночас є джерелом його розвитку; основним джерелом їх формування є валовий національний продукт.

Автори підручника за редакцією А. Поддєрьогіна уточнюють, що до фінансових ресурсів належать грошові фонди й та частина коштів, яка використовується в не фондовій формі. При цьому, наприклад, І. Бланк наголошує, що дана сукупність коштів формується з метою фінансування розвитку підприємства в майбутньому періоді[21] . Розмір фінансових ресурсів, що формується на рівні підприємства, визначає можливості здійснення необхідних капітальних вкладень, збільшення оборотних активів, виконання усіх фінансових зобов’язань, забезпечення потреб соціального характеру. Таким чином, фінансові ресурси можна визначати і як грошові фонди цільового призначення, що формуються в процесі розподілу і перерозподілу суспільного продукту та використовуються у статутних цілях підприємств. Однак у такому визначенні не враховується, що частина фінансових ресурсів підприємства може формуватися в нефондовій формі, що також є важливим з погляду суб’єктів господарювання. Адже за умов формування ринкових відносин грошові кошти використовуються суб’єктами господарювання в міру потреби і наявності, тобто заздалегідь грошові кошти не формуються у відповідні фонди і, таким чином, не виключаються з кругообігу грошових коштів.

У процесі формування фінансових ресурсів підприємств важливе значення має структура їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

Наявність достатніх фінансових ресурсів – необхідна умова успішного функціонування будь-якої підприємницької структури незалежно від сфери діяльності, галузевої спрямованості й організаційно-правового статусу.

На нашу думку, наведені визначення недостатньо точно характеризують суть фінансових ресурсів, оскільки перше з них не відображає джерела утворення цих ресурсів, а друге – не показує мети їх формування. З наведених визначень випливає, що фінансовими ресурсами виступають грошові кошти, які можуть бути використані за цільовим призначенням. Джерелами формування фінансових ресурсів є валовий внутрішній продукт, який виступає у формі внесків учасників, прибутку, амортизаційних відрахувань, цільового фінансування, благодійних внесків тощо.

Загалом поняття “фінансові ресурси” повинні вказувати на джерела їх створення, відображати форму прояву і цільове використання та відповідати економічному змісту фінансів. Фінансові ресурси проявляються у формі грошових фондів і грошових потоків як відокремленої частини грошових коштів, що має цільове спрямування, відбивають відносини власності, характеризуватися динамічністю, а їх формування й використання відбувається на правовій основі. Метою формування фінансових ресурсів є їх спрямування на соціально-економічний розвиток шляхом поповнення фонду відшкодування, утворення фонду споживання і фонду нагромадження відповідних суб’єктів суспільства.

Згідно зі статтею 4 Закону "Про банки і банківську діяльність" держава самостійно формує та використовує власні банківські ресурси, які складаються з коштів банків, залишків коштів на поточних рахунках підприємств, установ та організацій, вкладів населення, коштів на бюджетних рахунках, коштів у міжбанківських розрахунках та інших грошових ресурсів.

Згідно з існуючими у банківській практиці традиціями ресурси комерційних банків поділяють на власні, залучені та позичені кошти.

Отже, банківські ресурси - це сукупність грошових коштів, що знаходяться у розпорядженні банків і використовуються ними для здійснення активних та інших операцій. Таким чином, банківські ресурси можна вважати банківським капіталом.

І.2 Склад та структура ресурсів комерційних банків

Банківська система є одним із найважливіших елементів економіки країни, оскільки, мобілізуючи тимчасово вільні кошти, перетворює їх у функціонуючий капітал. Від оптимальної ресурсної бази комерційних банків залежать такі важливі показники їх діяльності як рентабельність та ліквідність, тому проблема формування та ефективного використання ресурсної бази банків залишається актуально і вимагає подальшого дослідження.

Ресурси комерційного банку — це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання активних операцій. Операції, з допомогою яких комерційні банки формують свої ресурси, називаються пасивними.

Формування ресурсної бази комерційних банків є одним із найважливіших завдань для забезпечення економічного зростання. Банківська система має володіти сукупністю ресурсів достатніх як для кредитування поточних потреб суб'єктів господарської діяльності, так і для розвитку інвестиційної діяльності, формування відповідних резервів і підтримки власної ліквідності. Обсяг фінансових ресурсів визначає попит на фінансовому ринку й безпосередньо впливає на розмір процентних ставок як за пасивними, так і за активними операціями. Згідно з існуючими у банківській практиці традиціями ресурси комерційних банків поділяють на власні, залучені та позичені кошти.

Банківські ресурси з точки зору джерел утворення поділяються на власні і залучені. До власних коштів банку належать статутний капітал, резервний та інші фонди, резерви на покриття різноманітних ризиків і нерозподілений прибуток. До залучених коштів відносяться кошти на депозитних рахунках банківських клієнтів, позики, отримані від інших банків, і кошти, отримані від інших кредиторів.

Головним джерелом банківських ресурсів є залучені кошти, частка яких в середньому по банківській системі України складає 80% від загальної величини ресурсів, а решта (20%) припадає на власний капітал.

Ресурси кожного окремого банку мають конкретну структуру - певне співвідношення між власними коштами та зобов'язаннями, яке формується під впливом факторів зовнішнього та внутрішнього середовища: універсалізації чи спеціалізації банку, кредитної та депозитної політики, обсягу послуг клієнтам, стану економіки країни в цілому. На Рис. 1.1. подано структуру ресурсів комерційного банку залежно від джерел їх утворення.

Взаємозв'язок ключових елементів системи банківських ресурсів постійно змінюється й розвивається, тому їх структуризація й детальне дослідження мають важливе теоретичне й практичне значення.

Від структури ресурсів залежать не тільки обсяги здійснення операцій банку, а й взагалі його функціонування. Слід зазначити, що обсяги ресурсів, тобто їх кількісна сторона, по - різному можуть впливати на стабільність та прибутковість діяльності банку.

Структура ресурсів банку визначає його тактику у формуванні ресурсів. Основною умовою банківської діяльності є наявність достатнього обсягу грошових ресурсів. Банківські ресурси складають всю величину коштів, які банк може використати для здійснення своїх операцій, насамперед кредитних. Складовими ресурсами банку є його власні та залучені від інших юридичних та фізичних осіб кошти, а їх структура і розмір визначаються інтенсивністю й різноманітністю операцій, що здійснюються цією фінансово-кредитною установою.

Рис.1.1.Структура ресурсів комерційного банку

Розмір власного капіталу комерційного банку залежить від таких факторів:

1. рівня мінімальних вимог НБУ до статутного фонду (це мінімальний розмір статутного фонду, який банк повинен мати сплаченим);

2. специфіки клієнтури. За значної кількості невеликих вкладників власного капіталу потрібно буде менше ніж за наявності великих вкладників;

3. характеру активних операцій. Наявність значного обсягу ризикованих операцій потребує відносно більшого розміру власного капіталу.

Українська методика визначення капіталу банку і розрахунку його достатності випливає з рекомендацій Базельського комітету. Ці рекомендації були розроблені у грудні 1987 р. Згідно з ними капітал банку поділяють на основний (капітал І рівня) та додатковий (капітал II рівня).

Капітал банку складається з суми основного та додаткового капіталу за мінусом відвернень з урахуванням основних засобів. Склад основного та додаткового капіталу, а також відвернень визначається НБУ. При розрахунках розмір додаткового капіталу не повинен перевищувати розмір основного капіталу, як це визначено міжнародними стандартами. Відрахування (мінусування) вартості основних засобів здійснюється тільки тоді, коли вони перевищують суму основного й додаткового капіталів за мінусом відвернень.

До власних банківських ресурсів належать фонди, які створюються за рахунок прибутку та коштів акціонерів і засновників банку. Їх метою є розвиток матеріально-технічної бази, покриття можливих збитків, забезпечення мінімального рівня платоспроможності, стимулювання праці співробітників. Йдеться про статутний фонд, який відіграє вирішальну роль в обсязі власних коштів і формується з коштів акціонерів або пайових внесків засновників та учасників. Згідно із законодавством, встановлення обсягу статутного фонду — право засновників комерційного банку, однак він не може бути менший від мінімуму, що визначений Національним банком України.

Під власними коштами доцільно розуміти не дворівневу структуру, а виділяти три рівні капіталу. Під капіталом третього рівня варто вважати короткостроковий субординований борг (емітовані банком облігації строком до двох років), призначення якого - покриття ринкових ризиків.

Прирівняти довгостроковий субординований борг й інструменти типу залученого боргу до елементів власних коштів (додаткового капіталу). Однак це можна зробити лише після того, як зазначені інструменти з’являться на вітчизняному фінансовому ринку. Поки що відсутні навіть економічні форми, які б породжували такі інструменти. На початкових етапах банки повинні утворити з іншими економічними суб’єктами холдинги.

Статтею 30 Закону України «Про банки і банківську діяльність»[1] передбачено, що за умови затвердження Національним банком України додатковий капітал може включати, зокрема, субординований борг (звичайні незабезпечені боргові капітальні інструменти, які за умовою контракту не можуть бути забрані з банку раніше двох років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів). При цьому сума таких коштів, включених у капітал, не може перевищувати 50 відсотків розміру основного капіталу зі щорічним зменшенням на 20 відсотків від його первинної вартості протягом 5 останніх років угоди. Відповідно до п.2 Інструкції про «Порядок регулювання та аналіз діяльності комерційних банків», затвердженої постановою Правління Національного банку України від 14 квітня 1998 року N 141 (зі змінами та доповненнями) "субординований борг - це борг, який виникає у банку в разі залучення коштів інвестора з метою включення їх до капіталу банку".

Згідно з пп.4.4 Порядку надання дозволу на врахування залучених коштів на умовах субординованого боргу до капіталу банку, затвердженого постановою Правління Національного банку України від 25 жовтня 1999 року N 518 , сплата процентів за субординованим боргом здійснюється за рахунок збільшення валових витрат.

Один з найважливіших шляхів зростання власних ресурсів комерційних банків — емісія й розміщення серед юридичних і фізичних осіб акцій, облігацій та інших цінних паперів. Дозвіл на їх випуск дає Національний банк України, а реєстрацію здійснює Міністерство фінансів. Потрібно зазначити, що при організації комерційного банку забороняється для формування чи збільшення статутного фонду використовувати бюджетні ресурси або ті, що одержані в кредит чи під заставу.

Статутний капітал банку формується шляхом випуску і продажу акцій його учасникам — юридичним і фізичним особам. Відповідно до цього розробляється методика відображення операцій з формування статутного капіталу банку.

У процесі діяльності банку статутний капітал може зменшуватися за умови зменшення кількості його учасників. Як збільшення, так і зменшення статутного капіталу відбувається лише за рішенням загальних зборів учасників з обов'язковою наступною реєстрацією змін у Національному банку України та в Комісії з цінних паперів і фондового ринку при Кабінеті Міністрів України. Ці установи контролюють також, щоб статутний капітал формувався тільки за рахунок власних (а не позичених чи залучених) коштів учасників, як правило, з прибутку та спецфондів, накопичених з цією метою.

Статутний капітал являє собою вартість вкладів акціонерів (засновників, учасників) банку, внесених з метою формування його активів для початку чи подальшої банківської діяльності, а також гарантування інтересів вкладників та кредиторів банку.

Процес формування статутного капіталу створюваного банку має ряд особливостей, основними з яких є:

1.Організаційно-правова форма створюваного банку, яка визначає порядок формування статутного капіталу через безпосереднє вкладення інвесторами коштів та майна або залучення через відкриту чи закриту підписку на акції. Згідно з чинним законодавством банки можуть створюватись як акціонерні товариства, товариства з обмеженою відповідальністю чи кооперативні банки. Акціонерні банки можуть бути, у свою чергу, відкритого чи закритого типу. Якщо банк створюється у формі акціонерного товариства відкритого типу, то його акції пропонуються широкому колу інвесторів, здійснюється публічне розміщення акцій на умовах їх вільного подальшого обігу. Зазначені акції, як правило, є предметом угод купівлі-продажу на біржовому та позабіржовому ринках. Якщо банк створюється у формі закритого акціонерного товариства, то він здійснює закрите розміщення акцій серед обмеженого кола засновників. Такі акції не можуть вільно відчужуватися третім особам без згоди керівних органів акціонерного товариства, визначених його статутом.

2. Статутний капітал банку формується тільки за рахунок власних коштів засновників, акціонерів (учасників) у грошовій формі в національній валюті України та у вільно конвертованій іноземній валюті (для нерезидентів). Забороняється формування статутного капіталу за рахунок бюджетних коштів, якщо такі кошти мають інше цільове призначення, а також коштів, джерела походження яких не підтверджені.

3. Мінімальний розмір статутного капіталу для банків установлюється законодавчо. НБУ має право встановлювати для окремих банків, залежно від їх спеціалізації, диференційований мінімальний статутний капітал на момент реєстрації банку, але не нижче розмірів, передбачених законодавчо.

4. Слід розрізняти зареєстрований та незареєстрований статутний капітал. Виокремлюють також сплачену та несплачену частини статутного капіталу.

Резервний фонд комерційного банку - це грошові ресурси, що резервуються банком для забезпечення непередбачених витрат, покриття збитків від банківської діяльності, а також виплати дивідендів по привілейованих акціях, якщо недостатньо прибутку. Наявність коштів в ньому забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства. Розмір резервного фонду та щорічних внесків до нього встановлюється зборами акціонерів і фіксується в установчих документах, але він не може бути меншим 25% статутного фонду, а розмір відрахувань - меншим 5% чистого прибутку.

Коли резервний фонд досягає встановленої величини, то відрахування до нього припиняються. У випадку використання коштів з резервного фонду відрахування від чистого прибутку на його формування відновлюються.Спеціальні фонди (фонд основних коштів, фонд переоцінки основних засобів та інші), які призначені для виробничого та соціального розвитку банку. Порядок формування і використання цих коштів визначається статутними документами банку. Формуються ці фонди за рахунок прибутку.

Елементом резервного капіталу є загальні резерви, призначені для покриття можливих збитків за операціями банку. Їх відмінність від резервного фонду полягає в тому, що вони мають більш конкретне призначення (наприклад, створюються для зниження негативних наслідків у зв'язку з неповерненням кредитів, виникненням збитків від операцій з валютою та цінними паперами, що знаходяться у розпорядженні банку). Загальні резерви створюються з чистого прибутку, що залишається у банку після сплати податків.

Банки зобов'язані формувати резервний фонд на покриття непередбачених збитків за всіма статтями активів і позабалансовими зобов'язаннями. Розмір відрахувань до резервного фонду має бути не менше ніж 5% із прибутку банку до досягнення 25% розміру регулятивного капіталу банку.

Банки формують також інші фонди та резерви на покриття збитків від активів відповідно до нормативно-правових актів Національного банку України.

Оскільки розмір усіх відрахувань (крім дивідендів) завчасно визначено, то залишок нерозподіленого прибутку за минулий рік залежить головним чином від розміру дивідендів, які повинні сплачуватися акціонерам.

Нерозподілений прибуток - джерело внутрішнього походження. За своїм змістом він є резервом банку, який залишається після розподілу чистого прибутку на сплату податку, формування резерву та виплату дивідендів власникам і призначається на капіталізацію, тобто на розширення банківського бізнесу.

Операції за допомогою яких комерційні банки формують свої ресурси, називаються пасивними. Пасивні операції забезпечують формування ресурсів банку, необхідних йому зверх власного капіталу для здійснення нормальної діяльності, забезпечення ліквідності та одержання доходу.

За останні роки в структурі ресурсів банків склалися наступні тенденції. По-перше, у до кризовий період закріпилася тенденція до збільшення залишків на рахунках фізичних осіб. Це відбувається завдяки росту доходів населення, зрушеннями в ощадній поведінці домашніх господарств, а також у певному збільшенні довірі населення до банківської системи. Вклади населення почали займати вагоме місце в формуванні ресурсної бази банків. По-друге, зростали кошти юридичних осіб в структурі ресурсів банку, що також позитивно впливало на ресурсну базу банку. Одночасно помітно зростала динаміка випущених банкам боргових зобов’язань.

Не дивлячись на закріплення у до кризовий період позитивних тенденцій в динаміці та структурі ресурсів банків, не втратили своєї актуальності невирішені проблеми. До них в першу чергу відноситься низький рівень ресурсної бази та перевага коротких пасивів. Це робить банківський сектор підданим ризику втрати ліквідності, підвищенню кредитного та ринкового ризику. В результаті цього банки мають обмежені можливості кредитувати не фінансовий сектор економіки та населення, забезпечувати достатній рівень довіри клієнтів та вкладників.

Пасивні операції банку можуть здійснюватись у формі:

залучення коштів на депозитні рахунки - поточні, строкові, ощадні та інші;

недепозитного залучення коштів: одержання позичок на міжбанківському ринку, позичок НБУ, випуск банківських облігацій, векселів та інших зобов'язань.

Основний вид пасивних операцій - залучення коштів на банківські рахунки всіх видів: поточні, строкові, ощадні, валютні та інші. Всі кошти, залучені на банківські рахунки, прийнято називати депозитами, а операції по залученню коштів - депозитними. Депозити слугують важливим джерелом коштів, завдяки яким банки формують переважну частину своїх дохідних активів. Недепозитні кошти найчастіше залучаються для підтримання ліквідності банків.

Враховуючи наявність у структурі банківських коштів значної частини позичених і залучених ресурсів, пошук нових шляхів і можливостей їх зростання для банківського менеджера має особливе значення. Для виконання основних завдань менеджменту банківських ресурсів важливо класифікувати їх за основними ознаками.

Депозити банку за економічним змістом поділяють на три групи:

• строкові депозити;

• депозити до запитання;

• ощадні вклади населення.

Депозити до запитання для клієнта — власника рахунка є найбільш ліквідними коштами.

Строкові депозитні рахунки мають чітко встановлений термін їх повернення, банк за ними сплачує фіксований відсоток, а також існують певні обмеження щодо дострокового зняття цих коштів з рахунка.

Необхідно зазначити, що з розвитком банківської системи України виникають нові форми і види депозитних рахунків, які необхідно класифікувати для Фонду гарантування вкладів фізичних осіб. Йдеться про різноманітні ощадні сертифікати, спільні рахунки, накопичувальні пенсійні рахунки, інвестиційні рахунки, стосовно яких у законодавстві слід чітко обумовити форму гарантування у випадку банкрутства банку. Ці питання необхідно вирішувати в міру появи нових видів депозитів на українському ринку фінансових послуг, щоб діяльність фонду була якомога ефективнішою.

Рішення про збільшення гарантованої суми відшкодування до 150 тис. грн. суттєво стимулює зацікавленість вкладників у зберіганні грошей в банках.

Світова практика свідчить, що заощадження приватного сектору є важливим джерелом фінансування не тільки економіки, а й дефіциту державного бюджету. В період криз національного виробництва вони становлять вагомий чинник економічного зростання.

Банк повинен також враховувати фактори, які здійснюють вплив на створення ресурсного потенціалу. У дослідженні виявлено такі фактори та запропоновано об'єднати їх у три групи.

Перша група факторів – неконтрольовані. Їх вплив банк не може попередити чи змінити і враховує як задані величини. Серед таких позасистемних факторів доцільно виділити макроекономічні, стан фінансовго ринку, нормативи регулюючих органів.

До другої групи факторів - частково контрольованих, вплив яких на мобілізацію ресурсів банк може частково змінити, належать поведінка клієнтів, конкурентів і власників.

Третя група факторів - це внутрішньосистемні. До них належать ендогенні величини впливу, які є контрольовані, тобто їх вплив банк може змінити так, щоб узгодити обсяг мобілізованих ресурсів згідно з поставленими цілями.

Для визначення якості елементів ресурсної бази пропонується розробити критерії прийняття рішень. До них належать: ступінь їх врахування в банківських нормативах, витрати на мінімальні резерви, прибутковість, стабільність, зміна процентних ставок, вплив банку на мобілізацію ресурсів.

Важливим елементом політики банку стосовно мобілізації ресурсів є вироблення рекомендацій щодо формування ресурсної бази.

Важливим фактором збільшення ресурсного потенціалу комерційного банку є нарощення ним власного капіталу. У цьому контексті капітал банку має подвійне значення. Перш за все, він сприяє збільшенню ресурсного потенціалу. По-друге, власні кошти забезпечують безпеку припливу банківських ресурсів.

У сучасних умовах економічного розвитку країни, коли залучення строкових депозитів ускладнюється внаслідок дефіциту власних оборотних коштів підприємств та високих темпів інфляції, зростає значення міжбанківських кредитів під час формування ресурсної бази банків. Основною перевагою цього виду ресурсів є висока мобільність цих коштів, головним недоліком - їх відносно висока вартість. Усе це обумовлює необхідність розроблення методики аналізу цих операцій, яка дала б змогу ефективніше управляти пасивними та активними операціями з міжбанківського кредитування.

Комерційним банкам слід звернути увагу не тільки на цінові методи при залученні депозитів, а на нецінові, серед яких реклама, поліпшений рівень обслуговування, розширення спектра пропонованих банком послуг, комплексне обслуговування, додаткові види безкоштовних послуг, розташування філій у місцях максимально наближених до клієнтів, пристосування графіка роботи до потреб клієнтів.

У загальному обсязі банківських ресурсів власні кошти становлять незначну частину. В умовах дворівневої банківської системи (центральний або Національний банк і комерційні банки) Національний банк виконує для комерційних банків резервну функцію, тобто стає банком банків. Тому комерційні банки за таких обставин можуть як передавати йому частину своїх ресурсів як резерв, так і в разі потреби одержувати від нього такі кошти.

Міжбанківський ринок - частина ринку позикових капіталів, де тимчасово вільні грошові ресурси кредитних установ залучаються та розміщуються банками між собою.

Учасниками міжбанківського ринку кредитних ресурсів є Національний банк України, його регіональне управління, комерційні банки, їх філії та відділення. Розміщувати й купувати кредитні ресурси на міжбанківському ринку кредитних ресурсів банку вигідно передусім з двох причин:

· комерційні банки на відміну від суб'єктів господарської діяльності, вирізняються вищою надійністю;

· процентна ставка за міжбанківськими кредитами, як правило, нижча від ставки за кредитами суб'єктам економіки.

Міжбанківські кредити за складом поділяються на взаємні кредити між

комерційними банками та кредитування НБУ комерційних банків. У загальній структурі міжбанківських кредитів переважають взаємні кредити комерційних банків (80-85 %), проте з розвитком банківської системи частка кредитів НБУ зростатиме.

До позичених депозитних коштів належать кредитні ресурси, куплені на міжбанківському кредитному ринку. З цією метою банки проводять такі операції:

· операції РЕПО (угоди про продаж цінних паперів зі зворотним їх викупом);

· отримання позик НБУ;

· отримання міжбанківських кредитів.

Міжбанківський кредит - це оперативне за способом залучення коштів, але дороге джерело ресурсів банку. Причини продажу одним комерційним банком іншому банківських ресурсів різноманітні: відсутність належного попиту і вигідного розміщення ресурсів серед своїх клієнтів; необхідність установлення тісніших взаємовідносин між банками; прибутковість цієї операції.

Міжбанківські кредити використовуються: для оперативного регулювання ліквідності балансу банку; для надання кредитів вигідним позичальникам

Окрім того, джерелом придбання позичених коштів є емісія банківських векселів.

Розрізняють міжбанківські активні та пасивні кредитні операції: ринок міжбанківських депозитів та ринок міжбанківських кредитів. Міжбанківський депозит - це депозит одного банку в іншому. Міжбанківський кредит є основним джерелом запозичених коштів комерційного банку і слугує для підтримки кредитного потенціалу, поточної ліквідності банку або забезпечення рентабельного вкладення коштів. Міжбанківський кредит має короткостроковий характер, вирізняється оперативністю надання коштів та вищими порівняно з депозитами процентними ставками. Він здійснюється в рамках кореспондентських відносин банків і є дорожчим порівняно з іншими джерелами кредитування ресурсом (потенціалом) банку.

Суб'єктами міжбанківського кредиту є міжбанківські об'єднання, комерційні банки або інші кредитні інститути, фінансові компанії та Національний банк України. Ці суб'єкти можуть одночасно бути і в ролі кредитора, і в ролі позичальника. Специфіка міжбанківського кредиту визначається тим, що кошти використовуються не для власних господарських потреб банку, а для надання кредиту клієнтам. Тому МБК є формою купівлі-продажу кредитних ресурсів. Для оперативного залучення необхідних додаткових коштів комерційні банки використовують можливості міжбанківського ринку ресурсів, на якому здійснюється продаж грошових коштів, мобілізованих іншими кредитними установами.

Основна частина міжбанківських договорів має терміновий характер, але деяка їх частина укладається в безстроковій формі. Це передбачає надання міжбанківського кредиту на мінімальний термін, установлений договором, після закінчення якого кредит переходить у безстроковий, тобто може бути стягнений банком у будь-який час за попереднім повідомленням. За будь-якої форми договору процентна ставка встановлюється виходячи з рівня, що склався на ринку в день його підписання. Важливе місце в джерелах кредитних ресурсів комерційного банку посідають кредити НБУ, які надаються банкам у порядку рефінансування. Кредитні ресурси надаються, як правило, на цілі короткострокового кредитування за дотримання комерційним банком економічних нормативів та резервних вимог.

Рефінансування - це процес здійснення банком активних операцій (кредитних вкладень) за рахунок позик, отриманих у інших банках. Операції з рефінансування є міжбанківськими кредитними операціями, що реалізуються комерційними банками для мобілізації грошових ресурсів. Плата за продані кредитні ресурси встановлюється на основі офіційної ставки НБУ з рефінансування. Існує певна залежність ставки МБК від ставки рефінансування НБУ. Ставка НБУ є нижньою межею можливих коливань ставки міжбанківського кредиту. Динаміка ставки рефінансування пов'язана з рівнем інфляції в країні, динамікою курсу гривні відносно долара США. У результаті зміни ставки рефінансування змінюється і ставка МБК, збільшуючись чи зменшуючись в окремі періоди.

Отже, як вже зазначалось вище, головним джерелом банківських ресурсів є залучені кошти, банківські ресурси з точки зору джерел утворення поділяються на власні і залучені, від структури ресурсів залежати не тільки обсяги здійснення операцій банку, а й взагалі його функціонування, ресурси кожного окремого банку мають конкретну структуру.

І.3 Нормативно-правова база регулювання ресурсної бази комерційних банків

Зміст правового регулювання та його вплив на суспільні відносини в банківській сфері зумовлюються економічними чинниками. Право надає економічній діяльності юридичної форми, закріплює реальні відносини. Від успішного проведення науково обґрунтованих реформ залежить рівень добробуту народу. Банківська система, стимулюючи перехід до ринкових відносин усіх господарюючих суб'єктів та активно заощаджуючи їх кошти та кошти громадян, здійснюючи розрахунки і платежі, сприяє реформування економіки України. Це не тільки впливає на правову практику, а й підпорядковує правову думку її потребам, стимулює розвиток нових галузей і відповідно формує нові правові засади кредитно-фінансового механізму в державі.

Банківська діяльність, виконуючи самостійну роль у фінансово-кредитних відносинах, сформувала свій реальний сектор відносин і знайшла свій предмет правового регулювання, оскільки кредитний механізм контролюється державою і не може обійтись без створення розгалуженої системи норм і відповідно - правовідносин, що охоплюються поняттям банківського права.

З прийняттям у 1996 р. Конституції України банківське функціонування формується на нових конституційних засадах, які підтверджують наявність як власного предмета, так і методу правового регулювання, оскільки грошово-кредитні відносини потребують комплексного правового визначення і закріплення їх нормами права.

Створення розгалужених правових засад банківської справи та банківської діяльності, визначальним чинником яких є конституційні принципи, одне з першорядних завдань держави. Перед наукою постала конкретна сфера публічних відносин, в якій держава мала б забезпечити функціонування фінансового механізму ринкового господарства країни та створити надійну правову регламентацію в банківському секторі економіки. Створення банківських установ і формування банківського капіталу зумовили необхідність прийняття Закону України “Про банки і банківську діяльність”, Закону України “Про акціонерні товариства”, Закону України “Про Національний банк України”, Декрету Кабінету Міністрів України “ Про систему валютного регулювання і валютного контролю”, Закону України “Про зовнішньоекономічну діяльність”.

Застосування державного регулювання банківської діяльності пояснюється потребою ввести у ці відносини правовий порядок, який передбачав закріплення правового статусу Національного банку України, його відносин з Кабінетом Міністрів України, комерційними банками, та іншими кредитними установами, порядок їх утворення та здійснення ними банківських та небанківських угод, різноманітних банківських операцій, зокрема кредитних операцій та операцій з цінними паперами тощо.

Банківські відносини за своїм характером є публічно-правовими, оскільки обумовлюються об'єктивними чинниками, зокрема, наявністю правової форми діяльності держави, яка виключно законами встановлює засади створення і функціонування фінансового, грошового та кредитного ринків, статус національної валюти тощо[6].

Держава (законодавець), встановлюючи через норми правопорядок у банківській сфері, прагне реалізувати мету, задля якої вона створюється. У фінансово-кредитних відносинах суб'єкти права (кредитор і позичальник) мають бути впевнені в тому, що будь-яка конкретна система норм, яка є правопорядком у цій сфері, повинна здійснюватись і фактично буде здійснена. Інакше виникає ситуація, коли, з одного боку, є призначена для виконання система норм, а з другого - має місце постійне невиконання норм права. Таким чином, встановлюючи правопорядок, держава передбачає, що в банківській діяльності, у кредитних відносинах для індивідуального виконання зобов'язань повинна бути можливість здійснення права як у банківської установи, так і в іншої сторони. Правопорядок враховує і таку важливу особливість функціонування банківської системи, коли здатність суб'єктів грошово-кредитних правовідносин здійснювати свої права є не творенням норми права, а їх потенційними можливостями виконати свої зобов'язання, наприклад, на момент укладення угоди або користування платіжними засобами.

Банківське законодавство, за традиційними уявленнями, - це сукупність законодавчих актів, які є формою вираження правових норм, спрямованих на регулювання повноважень, обов'язків та відповідальності сторін у правовідносинах за участю банку. Це поняття охоплює також сукупність інших джерел, а саме: нормативно-правові акти, які видаються Кабінетом Міністрів України, Національним банком України, а також уповноваженими суб'єктами відповідно до законів України. Розглядаючи поняття банківського законодавства, важливо окреслити його риси:

· воно має власну сферу (галузь), мету і завдання правового регулювання в Конституції та законах України, нормативно-правових актах стосовно банківської діяльності, функціонування кредитних установ та банківської справи;

· як галузь загальної системи законодавства має комплексний характер і включає джерела як публічного, так і приватного права (закони і підзаконні акти);

· у банківському законодавстві законодавчі акти поділяються за предметом правового регулювання і систематизуються у послідовності за їх юридичною силою;

· нормативно-правові акти розрізняються за предметом відання і повноваженнями владних суб'єктів держави (Верховна Рада України, Президент України і Національний банк України) і не можуть видаватися органами державної виконавчої влади без законодавчого доручення;

· первинним елементом цього законодавства є стаття законодавчого акта як форма вираження, засіб викладення правової норми;

· воно безпосередньо пов'язане з регулюванням статусу грошей, цінних паперів та фінансовою діяльністю юридичних та фізичних осіб, а також з банківською діяльністю та власне банківською справою;

· використовує як імперативні, так і диспозитивні методи регулювання банківських правовідносин.

Безпосередньо з правовідносинами, які виникають у банківській сфері, пов'язані суб'єкти банківського права. Вони є безпосередніми учасниками правовідносин, взаємопов'язані між собою, мають власне статутне становище.

Нормами статутного права визначається статус Національного банку України, комерційних банків та фінансово-кредитних установ, їх правосуб'єктність та правовий режим банківської діяльності.

З метою забезпечення економічних умов стійкого функціонування національної банківської системи, захисту інтересів вкладників та кредиторів комерційних банків та відповідно до Закону України «Про банки і банківську діяльність» Розділу ІІІ Глави 6 Національний банк України встановлює для всіх комерційних банків такі обов'язкові економічні нормативи та формування резервних фондів. Розглянемо, які нормативи встановлено для обов'язкового дотримання комерційними банками:

· достатність регулятивного капіталу банку (НІ);

· адекватності (платоспроможність) регулятивного капіталу (Н2);

· адекватності основного капіталу (НЗ);

· миттєва ліквідність (Н4);

· поточна ліквідність (Н5);

· співвідношення високоліквідних активів до робочих активів банку (Н6);

· максимальний розмір ризику на одного позичальника (Н7);

· максимальний розмір великих кредитних ризиків (Н8);

· максимальний розмір кредитів, гарантій та поручительств,

· наданих одному інсайдеру (Н9);

· максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

· Норматив інвестування в цінні папери окремо за кожною установою (Н11);

· Норматив загальної суми інвестування (Н12);

Дію зазначених економічних нормативів регламентує Інструкція «Про порядок регулювання та аналіз діяльності комерційних банків». Вона побудована на основі останніх вимог Базельського комітету, що включають 25 базових принципів, якими необхідно керуватися для ефективної роботи системи банківського нагляду.

Принципи Базельського комітету є мінімальними вимоги до організації банківського нагляду, а тому в багатьох випадках існує необхідність доповнення їх іншими заходами, розробленими для конкретних умов і ризиків, властивих фінансовим системам окремих країн.

Для посилення контрольних функцій Національного банку України під час нагляду за діяльністю комерційних банків, забезпечення їхньої фінансової надійності, захисту інтересів їхніх вкладників та акціонерів тощо необхідно розширювати перелік економічних нормативів, які регулюють діяльність комерційних банків.

Відповідно до вимог Законів України "Про Національний банк України" та "Про банки і банківську діяльність" та з метою забезпечення стабільної діяльності банків і своєчасного виконання ними зобов'язань перед їх вкладниками НБУ встановлено ряд обов'язкових нормативів для комерційних банків, більш конкретно зупинимось на нормативах капіталу та ліквідності:

Норматив регулятивного капіталу комерційного банку (НІ). Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків2, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

Банки з метою визначення реального розміру регулятивного капіталу з урахуванням ризиків у своїй діяльності зобов'язані постійно оцінювати якість усіх своїх активів і позабалансових зобов'язань (здійснювати їх класифікацію, визначати сумнівні та безнадійні щодо погашення); здійснювати відповідні коригування їх вартості шляхом формування резервів для покриття очікуваних (можливих) збитків за зобов'язаннями контрагентів. Банки формують резерви за такими активними операціями: кредитними операціями; операціями з цінними паперами; дебіторською заборгованістю; простроченими понад 30 днів та сумнівними до отримання нарахованими доходами за активними операціями; коштами, розміщеними на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах.

Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу.

Основний капітал уважається більш незмінним, то і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам.

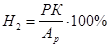

Норматив адекватності регулятивного капіталу/платоспроможності (Н2) Норматив адекватності регулятивного капіталу (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку. Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

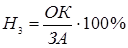

Норматив адекватності основного капіталу (Н3) Норматив адекватності основного капіталу встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку, зменшених на суму створених відповідних резервів за активними операціями банків.

Для розрахунку нормативу адекватності основного капіталу загальний розмір основного капіталу коригується (зменшується) на суму:

недосформованих резервів під можливі збитки за активними операціями банків;

нематеріальних активів за мінусом суми зносу;

капітальних вкладень у нематеріальні активи;

збитків минулих років і збитків минулих років, що очікують затвердження;

збитків поточного року.

Норматив миттєвої ліквідності (Н4) Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками.

Нормативне значення нормативу Н4 має бути не менше ніж 20 відсотків.

Норматив поточної ліквідності (Н5)

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку.

Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 30 днів (включно).

Норматив поточної ліквідності визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання[13].

Також встановлюються норми обов'язкових резервів за активними та пасивними операціями комерційних банків.

Нацiональний банк встановлює банкам та iншим фiнансово-кредитним установам нормативи обов’язкового резервування коштiв. При цьому:

розмiр обов’язкових резервiв встановлюється єдиним для банкiв та фiнансово-кредитних установ у процентному вiдношеннi до загальної суми залучених банком коштiв у нацiональнiй та iноземнiй валютi;

2) для рiзних видiв зобов’язань можуть встановлюватися рiзнi норми обов’язкових резервів (Таблиця 1.1.);

3) рiшення про підвищення норм резерву набирає чинності не ранiше, нiж через 10 днiв пiсля його опублікування.

Відповідно до ст..36 Закону України «Про банки та банківську діяльність – комерційні банки зобов'язані створювати резервний та інші фонди на покриття різного роду ризиків від здійснення активних операцій та за своїми зобов'язаннями.

Таблиця 1.1. Нормативи обов’язкового резервування для формування банками обов’язкових резервів

| Період дії |

Нормативи обов’язкового резервування для формування банками обов’язкових резервів, % |

За кошами залученими іншими корпораціями від інших депозитних корпорацій- нерезидентів та інших фінансових корпорацій -нерезидентів |

| За короткостроковими депозитами нефінансових корпорацій у національній валюті |

За короткостроковими депозитами домашніх господарств у національній валюті |

За короткостроковими депозитами нефінансових корпорацій та домашніх господарств в іноземній валюті |

За довгостроковими депозитами нефінансових корпорацій та домашніх господарств в іноземній валюті |

| 01.10.2006-04.12.2008 |

0.5 |

4 |

1 |

5 |

- |

| 05.12.2008-01.01.2009 |

0 |

3 |

0 |

5 |

- |

| 05.01.2009-31.01.2009 |

0 |

4 |

0 |

7 |

- |

| З 01.02.2009 |

0 |

4 |

0 |

7 |

2 |

Постановою НБУ від 11 жовтня 2008р №319 «Про додаткові заходи щодо діяльності банків» був введений мораторій на дострокове зняття коштів з депозитних рахунків.

Національний банк України скасував мораторій на дочасне повернення банківських вкладів, що діяв у країні з жовтня 2008 року. Відповідне рішення закріплене постановою НБУ від 12 травня 2009 року №282, яка набрала чинності від дня підписання.

Отже, як зазначалось вище, нормативно-правовою базою для регулювання ресурсної бази комерційних банків є : Закон України “Про банки і банківську діяльність”, Закон України “Про Національний банк України”, Декрети Кабінету Міністрів України “ Про систему валютного регулювання і валютного контролю”, Закон України “Про зовнішньоекономічну діяльність”. Положення, інструкції та постанови НБУ та інших законодавчих органів, що регулюють діяльність банківського сектору економіки відповідно до законів України.

РОЗДІЛ

ІІ. ОЦІНКА РЕСУРСІВ БАНКІВ В СУЧАСНИХ УМОВАХ

2.І Аналіз стану ресурсів комерційних банків України

Власний капітал банків України зріс у 2008 році на 49685 млн грн. Для порівняння у 2007 році приріст власного капіталу склав 27012 млн грн. В основному власний капітал банків зріс за рахунок статутного капіталу з 42873 млн грн у 2007 році до 82454 млн грн у 2008 році, тобто приріст склав 39581 млн грн (таблиця 1.1)

Таблиця 2.1 Капітал банків України за 2004 – 2009 роки(у млрд.. грн..) [43]

| Показники |

01.01.06 |

01.01.07. |

01.01.08. |

01.01.09. |

01.01.10. |

| 1.ВВП |

441,4 |

544,1 |

720,7 |

948,0 |

912,5 |

| 2.Активи |

213,8 |

340,1 |

599,3 |

926,1 |

880,3 |

| 3.Пасиви, в тому числі: |

213,8 |

340,1 |

599,3 |

926,1 |

880,3 |

| 3.1.Зобов'язання |

188,4 |

297,6 |

529,8 |

806,8 |

765,1 |

| 3.2.Власний капітал |

25,45 |

42,56 |

69,57 |

119,2 |

115,1 |

| 4.Активи/ВВП, % |

48,44 |

62,50 |

83,15 |

97,68 |

96,47 |

| 5. Власний капітал/ВВП, % |

5,76 |

7,8 |

9,65 |

12,5 |

12,6 |

У 2007 році власний капітал зріс на 16607 млн грн. Частка власного капіталу в пасивах відповідає нормативному значенню і в 2008 році його частка зросла на 1,3%. Однак рентабельність капіталу у 2008 році зменшилась з 12,67% до 8,51%. Фактично цей показник майже досяг рівня рентабельності капіталу у 2004 році. Цей факт свідчить про скорочення обсягів операцій банків за рік. Особливо скоротилися обсяги кредитних програм банків у четвертому кварталі, що викликано загостренням економічної кризи. Ряд клієнтів контраентів не змогли кредитуватись із-за погіршання фінансового стану, а з іншого боку із-за проблеми ліквідності, ряд банків не змогли забезпечити ресурсами не тільки операції кредитування, а й розрахунки платіжного обороту своїх клієнтів.

Відношення активів до ВВП свідчить про стабільність розвитку банківської системи і збільшення цього показника свідчить про якість активів нарощуванням капітальної бази, залученням депозитів, підвищенням ефективності діяльності, що є ознакою фінансової стабільності.

Відношення активів до ВВП зросло з 48,44 % станом на 01.01.2006р. до 83,15 % у 2008 р. за цими показниками у банківської системи залишається значний невикористаний потенціал. Однак станом на 0.01.2010 року ці показники дещо знизились, зокрема відношення активів до ВВП, що обумовлено явищами світової фінансової кризи, яка безумовно негативно вплинула на економіку України та на стан банківської системи в тому числі.

Співвідношення власного капіталу банків до ВВП за 2008 рік підвищилося на 2,7 процентного пункту до 12,5%, на що, зокрема, вплинуло збільшення статутних капіталів державних банків на суму 13,8 млрд.грн.

У 2009 р. рекапіталізація банків державою та збільшення капіталу інших банків їхніми акціонерами привели до позитивної динаміки капіталу банківської системи у ІІІ кварталі 2009 р. Водночас, зростання статутного капіталу на 13 % або на 12,4 млрд грн (з яких 10,5 млрд грн – збільшення капіталу державних банків за рахунок ОВДП) істотно не вплинуло на ліквідність банківської системи. Зростання статутних фондів окремих банків та залучення субординованого боргу були основними причинами збільшення адекватності регулятивного капіталу (Н2) до 15,63 % станом на 01.10.2009 р. Недостатність власних коштів на фоні збереження проблем в економіці країни може призвести до зростання кількості банків, які перебувають на межі нормативних вимог щодо капіталізації та негативно відобразиться на їхній діяльності.

Отже, з проведеного дослідження видно, що основні показники діяльності банківської системи України, на протязі останніх п’яти років, динамічно зростають, що є позитивним фактом у вітчизняній економіці. 2008 рік став для банківської системи рекордним щодо обсягів приросту зобов’язань, активів та власного капіталу. Фактично, основні позитивні надбання звітного року, Були отримані за перші три квартали, оскільки в цей час ситуація на фінансовому ринку та в банківській системі України була стабільною[33]. Зростання частки іноземного капіталу лише на 1,7%, проти 7,4% у 2007, як і кількості банків 6, проти 12 в минулому році, свідчать про гальмування процесів інвестування іноземного капіталу у вітчизняну банківську систему. Причинами того є загострення світової фінансової кризи, яка негативно вплинула на банківські системи країн Європейського союзу та політичний ризик в країні. Зростання власного капіталу, як показав аналіз, в банківській системі України є позитивним моментом. Однак, рівень капіталізації вітчизняних банків є недостатнім і неконкурентоспроможним поряд з банками країн Європи. Це негативно впливає на їх стійкість та надійність в умовах фінансової кризи. Починаючи з жовтня 2008 року в банківській системі України відбулося помітне зниження ліквідності ряду банків, яке носило системний характер і не могло не вплинути на результат діяльності вітчизняної банківської системи у цілому. Особливого загострення ситуація з ліквідністю банків набула в цей час у зв’язку з обмеженням доступу до фінансових ресурсів на зовнішніх ринках. Ряд вітчизняних банків втратили можливість рефінансування на зовнішніх ринках ресурсів.

За цих умов завдання ефективного аналізу та залучення банківських ресурсів на внутрішніх ринках є ключовим у діяльності банків. Очевидно банкам необхідно свідомо в майбутньому жертвувати прибутковістю задля нарощення запасу міцності, що забезпечить їх стійкість в умовах загострення кризових явищ. Це допоможе вирішити проблему ліквідності – здатність банку забезпечити виконання своїх зобов’язань, що залежить від сбалансованності активів та пасивів, а також відповідністю між термінами залучення пасивів та розміщеення активів. В умовах низького рівня довіри до українського банківського сектора, значна кількість банків активно використовувала короткотермінові депозити (від 7 днів), що дало змогу втримати клієнтську базу без потреби підвищення відсоткових ставок. Це, своєю чергою, призводить до скорочення терміновості залучених ресурсів і вимагає від банків додаткових зусиль з оптимізації платіжних календарів, забезпечення достатнього рівня ліквідних активів.

У сучасних умовах джерела коштів, що розміщуються на депозитах, досить різноманітні. Це кошти на рахунках підприємств державного й недержавного сектора економіки, рахунках державних закладів і організацій, громадських і релігійних організацій, кошти орендарів, фермерів, тих, хто здійснює індивідуальну трудову діяльність. В таблиці 1.3. показано динаміку зобов'язань банків України за 2004 -2009 рр.

Таблиця 2.2 Зобов’язання банків України за 2005 – 2009 роки (у млрд.. грн) [43]

| Показники |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 |

01.01.09 |

01.01.10. |

| 1.Зобов’язання банків, всього |

115,9 |

188,4 |

297,6 |

529,8 |

806,8 |

765,1 |

| 1.2 У тому числі кошти суб’єктів господарювання |

40,1 |

61,2 |

76,8 |

111,9 |

143,9 |

115,2 |

| 1.2.1 Строкові кошти |

15,3 |

26,8 |

37,6 |

54,2 |

73,3 |

50,5 |

| 1.3 У тому числі кошти фізичних осіб |

41,2 |

72,5 |

106,0 |

163,4 |

213,2 |

210,0 |

| 1.3.1 Строкові кошти |

33,2 |

55,2 |

81,8 |

125,6 |

175,1 |

155,2 |

| 1.4інші зобов'язання |

34,6 |

54,7 |

114,8 |

254,5 |

449,7 |

439,9 |

На протязі 2005 – 2009 років зобов’язання банків України динамічно зростали. Відповідно зростали кошти залучені від суб’єктів господарювання і населення, але на протязі 2009 року ситуація змінилась зобов'язання банків зменшились на 41696 млн. грн.., зменшення зобов'язань прослідковується за рахунок строкових коштів як суб'єктів господарювання (-22841 млн.грн.) так і фізичних осіб (-19941 млн.грн.).

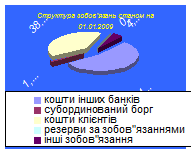

Загальний обсяг зобов'язань банків зpic за 2008 pік на 52.3% (за 2007 pік - на 78.0%) i на 01.01.2009 р. становив 806.8 млрд. грн. (рис.2.1.) У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб, на 01.01.2009 р. становила - 26.4% (на 01.01.2008 р. -30.9%), суб'екта господарювання - 17.8% (на 01.01.2008 р. - 21.1%). Частка кредитів, отриманих від інших банків, становила 30.9% (на 01.01.2008 р. - 29.1%), кошти Національного банку України - 7.5% (на 01.01.2008 р. - 0,3%), цінних пaпepів власного боргу - 1.3% (на 01.01.2008 р. - 3.7%), кредитів, що були отримані від міжнародних та інших фінансових організацій, - 6.4% (на 01.01.2008 р. - 3.7%), кошти небанківських фінансових установ - 2.2% (на 01.01.2008 р. - 2.7%), залишків коштів на коррахунках інших банків - 1.4% (на 01.01.2008 р.- 2.4%), субординованого боргу - 2.0% (на 01.01.2008 р. - 1.5%), інших зобов'язань - 4.1% (на 01.01.2008 р. - 4.6%).

За 2008 pік власний капітал банків України збільшився на 71.4% (за 2007 pік- на 63.5 %) i на кінець року становив 119,3 млрд.грн.. На 01.01.2009р. питома вага капіталу у пасивах банків становила 12,9% (на 01.01.2008р.- 11,6%)(Рис.2.1).

Значні темпи зростання капіталу банків України у 2008 році підвищили рівень їх капіталізації.

Протягом 2009 року зобов’язання банків зменшилися на 41,7 млрд.грн., та на 01.01.2010 року становили 765,1 млрд.грн. При цьому скорочення коштів клієнтів банків склало 31,9 млрд.грн.

Структура зобов’язань з початку року також змінилася. При цьому зросла частка коштів до запитання з 14,21% до 16,47% та знизилася питома вага строкових коштів з 38,37% до 35,52%.

Рис.2.1. Динаміка зобов'язань та власного капіталу банків України 2006-2010 роки.(млрд..грн.)

Станом на 01.01.2010 р. структура зобов’язань мала такий вигляд: 16,47% (14,21%) - кошти клієнтів до запитання (розрахункові та поточні рахунки); 35,52% (38,37%) - строкові кошти клієнтів (депозити нефінансових установ та фізичних осіб); 36,33% (39,44%) - залучені строкові кошти банків; 1,35% (1,37%) - коррахунки інших банків; 4,22% (2,15%) - субординована заборгованість; 0,65% (1,32%) - цінні папери власного боргу; 4,19% (1,65%) - інші.

Власний капітал банківської системи України збільшився на 4,1 млрд.грн. і за станом на 01.01.2010 року становив 115,1 млрд.грн. Слід зазначити, що збільшення обсягу статутного капіталу банків з початку року склало 36,7 млрд.грн. (на 44,6%).

За перше півріччя 2010 року зобов’язання банків зменшилися на 5,9 млрд. грн. і на 01.07.2010 року становили 758,6 млрд. грн. При цьому зростання коштів клієнтів банків склало 36,3 млрд. грн.

Власний капітал банківської системи України зріс на 4,4 млрд. грн. і за станом на 01.07.2010 року становив 130,6 млрд. грн. Слід зазначити, що збільшення обсягу статутного капіталу банків з початку року склало 13,95 млрд. грн. (на 11,7%).

Негативний вплив на банківську діяльність мають низькі доходи населення, незадовільний фінансовий стан позичальників вимагає створення значних резервів, що в умовах відсутності відносно стабільних джерел надходження ресурсів ускладнює формування ресурсної бази комерційних банків.

Ефективність заходів щодо формування власних і залучених ресурсів комерційного банку залежить від постійного аналізу банківськими спеціалістами структури й величини коштів, що зберігаються на депозитних рахунках, і вибору таких способів і шляхів їх залучення та використання, які були б максимально прибуткові для нього і відповідали інтересам клієнтів.

2.2 Управління ресурсами ВАТ Державний Ощадний Банк України

Управління банківськими ресурсами - це діяльність, пов'язана із залученням грошових коштів вкладників та інших кредиторів, визначенням розміру і відповідної структури джерел грошових коштів у тісному зв'язку з їх розміщенням.

Основними серед інструментів для регулювання ресурсів комерційних банків є обов'язкові резерви, рефінансування комерційних банків (облікова політика) та операції з цінними паперами на відкритому ринку (політика відкритого ринку). Управління ресурсами комерційних банків на мікрорівні уособлює діяльність пов'язану з залученням грошових коштів вкладників та інших кредиторів, визначення величини та відповідної структури джерел ресурсів у тісному взаємозв'язку з їх розміщенням. Основним завданням управління ресурсами банку повинно стати найбільш ефективне їх використання, що реалізується через здійснення банками збалансованої пасивної та активної політики. Проблема управління ресурсами, залученими комерційними банками, має дві взаємодоповнюючі сторони: кількісну та якісну.

Кількісна сторона полягає у всезростаючому розвитку пасивних операцій банків із метою залучення якомога найбільшої кількості ресурсів. Для цього використовуються усі можливі заходи, що стимулюють залучення вкладів і забезпечують їх збереження. Основними напрямами даної діяльності є:

· розвиток нових видів вкладів, які б відповідали зростаючим потребам клієнтів;

· стимулювання залучення ресурсів через збільшення та диференціацію процентної ставки;

· удосконалення порядку та методів виплати відсотків;

· розвиток спектра додаткових послуг вкладникам;

· використання різних видів ЦП для залучення ресурсів;

· підвищення якості обслуговування клієнтів.

Якісна сторона управління залученими банківськими ресурсами тісно пов'язана з розробкою напрямів їх розміщення, що дозволяє найбільш ефективно їх використовувати. Якісне управління можливе лише при здійсненні комерційними банками тісного взаємозв'язку пасивних операцій з активами.

Кожен із даних методів взаємодоповнює один одного, тому банки у своїй практиці застосовують їх не окремо, а спільно.

Ресурсами для здiйснення Ощадбанком активних операцiй є власнi та залученi кошти. Серед них: - капiтал банку; - кошти фiзичних i юридичних осiб на депозитних рахунках; - кошти отриманi вiд реалiзацiї власних ощадних сертифiкатiв банку; - кошти на поточних рахунках клiєнтiв; - ресурси залученi н мiжбанкiвському ринку; - кошти залученi по операцiях РЕПО з НБУ; збiльшення статутного капiталу банку та iнше.

Управління депозитними та ощадними операціями потрібно організовувати так, щоб забезпечити постійне зростання прибутку найближчим часом або в перспективі, створивши для цього необхідні умови. Реалізовуючи відповідну депозитну політику, доцільно розширювати коло клієнтів, застосовуючи до них різні умови вкладень, які б повніше відповідали їхнім інтересам. При здійсненні депозитних операцій важливо забезпечувати їх узгодженість у часі за грошовими сумами з кредитними операціями. В управлінні депозитними операціями суттєве значення має контроль за строковими депозитами, особливо короткостроковими, які найбільшою мірою сприяють забезпеченню відповідної ліквідності балансу. Плануючи динаміку депозитних і ощадних операцій, банківські спеціалісти мають організовувати практичну роботу в такий спосіб, щоб резерви вільних коштів на депозитних рахунках, тобто тих, що тимчасово не використовуються для надання кредитів, були незначні. Зазначимо, що резерви тимчасово вільних банківських ресурсів обчислюються відніманням від суми залишків коштів на розрахункових, поточних та інших депозитних рахунках величини заборгованості за кредитами. Банківські менеджери з метою підвищення ефективності пасивних операцій постійно урізноманітнюбть послуги й поліпшують якість і культуру обслуговування клієнтів, що сприяє розширенню можливостей щодо залучення депозитних і ощадних вкладів.

Розглядаючи, спектр видів вкладів, які пропонує ВАТ «Ощадбанк» добре видно, що з'явились нові види вкладів, які йдуть в ногу з часом, і пропонують сучасні види вкладів та відповідні відсоткові ставки за вкладами, які привабливі для клієнтів та вигідні Банку, зокрема з'явились такі види короткострокових депозитів як Новорічний Ощадного банку, Весняний Ощадного банку, Динамічний Ощадного банку, які пропонують вкладникам розмістити свої кошти на 30 або 90 днів з правом пролонгації та збільшенням відсоткової ставки на 0,5%. Для пенсіонерів крім того, що існує поточний Пенсійний вклад банк пропонує поточний картрахунок з відсотковою ставкою 4% річних так і депозитні рахунки «Пенсійний +»; «Строково Пенсійний», а для військових пенсіонерів існує вклад «Арсенал», за яким можливо відкрити кредитну лінію за бажанням клієнта та використовувати його частково як поточний, а частково як депозитний.

Аналізуючи структуру пасивів банку, ми бачимо що змінились зобов'язання банку, при цьому вагомо змінились зобов'язання за 2008 рік на 25298720 тис.грн. або на 148%, за 2009 рік зміни в зобов'язаннях були несуттєвими на 1149023 тис.грн. або на 4,4% і станом на 01.01.2010 року зобов’язання Банку становили 43540229 тис.грн .

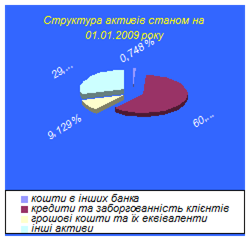

Обсяг коштів, залучених в інших банках, збільшився на 1,2 млрд.грн., їх питома вага в пасивах зросла на 3,2 в.п. і склала 11,1%. Залучення коштів мало місце переважно як застава за наданими міжбанківськими кредитами. На третину порівняно з початком року знизилась частка в пасивах кредиторської заборгованості і становила 2,4 %. Для структури чистих активів банку станом на 01.01.2009 р. характерне зростання частки більш дохідних активів - кредитів, наданих клієнтам (зменшених на суму сформованих резервів та без урахування нарахованих доходів), на 15 в.п., обсяг яких на кінець звітного року досягнув 34,2 млрд.грн. Частка цих кредитів склала 58,8 % від обсягу чистих активів. При цьому частка коштів в інших банках скоротилась в 4,5 разу з 23,8% до 5,3%.

В таблиці 2.3 відображено абсолютні та відносні зміни в активах та пасивах банку.

Таблиця 2.3 Аналіз темпів приросту активів та пасиві ВАТ «Ощадбанк» (млрд..грн.)

| 01.01.2007 Значення |

01.0.2008 |

відхилення |

01.01.2010 |

відхилення |

| Значення |

абсолютне |

відносне |

Значення |

абсолютне |

відносне |

| Чисті активи |

19290,9 |

58081,9 |

38791,0 |

+201% |

59926,5 |

18446,1 |

+3,18% |

| Зобов'язання |

17092,4 |

42391,2 |

25298,7 |

+148% |

43540,2 |

11490,2 |

+2,71% |

| Власний капітал |

21984,2 |

15690,7 |

13492,3 |

+613% |

16386,3 |

69558,7 |

+4,43% |

Розглядаючи динаміку активів та пасивів ВАТ «Ощадбанк» видно, що активи і пасиви банку активно збільшувались у 2008 році, але у 2009 році темпи зростання помітно сповільнились, що обумовлено кризовими явищами в економіці України та світовою економічною кризою.

Збільшення власного капіталу банку відбулось відповідно до прийнятої постанови 27 грудня 2008 року Кабінету Міністрів України №1119 "Про збільшення статутного капіталу відкритого акціонерного товариства "Державний ощадний банк України". Відповідно до цієї постанови статутний капітал Ощадбанку збільшиться на 11,7 млрд. грн.

Балансовий капітал збільшився на 407 млн. грн., або на 22,7%, і становив 2,2 млрд.грн. При цьому його структура змінилась у бік збільшення питомої ваги статутного капіталу до 41,9%, обсяг якого становив 922 млн. грн. Залучення коштів від інших банків на міжбанківському ринку протягом 2008 року здійснювалися переважно як застава за наданими міжбанківськими кредитами. Середньоденні обсяги залучення коштів від інших банків становили 853 млн. грн., переважали залучення коштів в іноземній валюті, питома вага яких у структурі залучень склала 80%. Регулятивний капітал банку за рік збільшився в 7,3 разу, або на 13,7 млрд.грн., і становив 15,9 млрд.грн. Адекватність регулятивного капіталу склала 35,71%.

Структура зобов'язань банку змінилась у бік зростання частки строкових депозитів, які збільшились на 2,0 млрд.грн., або в 2 рази. Їх частка в пасивах зросла на 3,2 в.п. і становила 21,5 %. Процентні зобов'язання складають 15,9 млрд.грн., або 82,3 % пасивів банку, з яких кошти фізичних осіб _ 10,9 млрд.грн., кошти юридичних осіб _ 2,9 млрд.грн., зобов'язання перед іншими банками _ 2,1 млрд.грн. Абсолютне їх зростання за 2007 рік становило 6,6 млрд.грн., або 72,0%. Крім того, банком залучено кошти на умовах субординованого боргу в сумі 505 млн.грн. Процентні зобов'язання (без урахування нарахованих витрат) склали 39,7 млрд.грн., або 68,3 % пасивів банку, в т.ч. кошти фізичних осіб - 12,4 млрд.грн., кошти юридичних осіб - 3,7 млрд.грн. та зобов'язання перед іншими банками і НБУ - 23,2 млрд.грн. Крім того, з метою підвищення рівня капіталізації банку у 2007 році були залучені кошти на умовах субординованого боргу, їх залишок (без урахування нарахованих витрат) станом на 01.01.2009 р. склав 761,7 млн.грн.

Якщо ми розглянемо структуру зобов'язань (рис..2.2) то видно, що станом на 01.01.2008 року кошти клієнтів становили 81,575% в зобов'язаннях банку; кошти інших банків - 12,549% але вже станом на 01.01.2009р. кошти клієнтів зменшились до 38,504% і в той же час зросли кошти інших банків до 54,646%, при чому значну частку в них становлять короткострокові кредити. Станом на 01.01.2010 року ситуація дещо змінюється зменшується частка коштів інших банків до 50,164% і збільшується частка залучених коштів клієнтів до 44,110% . В умовах сучасної кризи та нестабільності деяких комерційних банків збільшило довіру населення до Державного Ощадного банку та обумовило збільшення частки коштів клієнтів, при чому за 2009 рік значно зросла частка коштів юридичних осіб у коштах клієнтів.

Депозитна політика являє собою стратегію і тактику по залученню коштів вкладників та інших кредиторів і визначенню найбільш оптимальної комбінації джерел коштів. Основною метою депозитної політики, на нашу думку, є залучення якомога більшого обсягу грошових коштів за найменшою ціною.

У сфері управління депозитами з метою удосконалення депозитної політики будь-якого банку важливе значення має аналіз залучених коштів. Винятком не є ВАТ «Державний Ощадний банк» України.

Відповідно до збільшення пасивів банку збільшився обсяг активних операцій банку. За словами Голови Правління Анатолія Гулея, підвищення рівня капіталізації банку сприятиме створенню ефективних умов для підтримки реального сектору економіки держави.

Рис.. 2.2. Структура зобов'язань ВАТ «Ощадбанк»

Чисті активи банку за 2007 рік збільшились на 66,4 %, або на 7 700 490 тис.грн. і їх обсяг на 31.12.2007 р. становив 19 290 906 тис.грн. Чисті активи банку за 2008 рік збільшились в 3 рази, або на 38 791 063 тис. грн. і їх обсяг на 31.12.2008 становив 58 081 969 тис. грн. Таке значне нарощення активів у 2008 році відбулось за рахунок збільшення наприкінці року обсягу державних цінних паперів на 11 770 000 тис. грн., якими акціонером банку було поповнено статутний капітал банку, та кредитування підприємства НАК „Нафтогаз” в обсязі 17 925 560 тис. грн. Станом на 01.01.2010 року чисті активи становили 59926579 тис.грн.

Для структури активів банку у 2007 році характерне їх покращення за рахунок зростання частки кредитів, наданих клієнтам, та зменшення більш ніж на третину частки проблемної заборгованості за кредитами. Дохідні активи з початку року зросли в 1,8 рази, або на 7 194 196 тис.грн. і становили 15 765 389 тис.грн.

За 2007 рік кредитний портфель банку (з МБК та позабалансовими зобов’язаннями) збільшився більше ніж в 2 рази, або на 6 926 333 тис.грн., і досягнув 13 408 825 тис.грн. Позабалансові зобов’язання банку з кредитування збільшились на 1 229 472 тис.грн. і склали 1 897 387 тис.грн.

В структурі чистих активів зросла частка кредитів, наданих клієнтам (зменшених на суму сформованих резервів), а саме: кредитів, наданих фізичним особам - в 1,2 разу та становила 26,4 %, кредитів, наданих юридичним особам – в 1,4 разу і становила 17,5 %. Для структури чистих активів банку на 31.12.2008 характерне зростання частки більш дохідних активів - кредитів, наданих клієнтам (зменшених на суму сформованих резервів), на 14,9 в.п., обсяг яких на кінець звітного року досягнув 34 178 719 тис.грн. Частка цих кредитів склала 58,8 % від обсягу чистих активів. При цьому частка коштів в інших банках скоротилась в 4,5 разу - з 23,8% до 5,3%.

Для забезпечення надійності та стабільності, а також диверсифікації активів з метою зниження ризиків банк продовжував розміщувати кошти в боргові цінні папери, що рефінансуються Національним банком України та емітовані Національним банком України. Їх обсяг на кінець 2007 року становив 2 027 957 тис.грн. і на кінець 2008 року залишок за такими цінними паперами становив 15 401 912 тис. грн., або 26,5% чистих активів.

За 2007 рік відбулось зменшення частки коштів на кореспондентському рахунку в Національному банку України - на 2,0 в.п., при цьому частка готівкових коштів та банківських металів збільшилась і склала 5,7 % чистих активів банку. За 2008 рік кошти на кореспондентському рахунку в Національному банку України зросли в 2,4 рази і на 31.12.2008 становили 1 357 055 тис. грн. Готівкові кошти та банківські метали в касах банку за 2008 рік збільшились на 160 855 тис. грн. і на кінець звітного року становили 1 255 909 тис. грн. Частка коштів на кореспондентському рахунку та в касах банку в чистих активах склала 4,5%. Рис..2.3

Рис..2.3 Структура активів ВАТ «Ощадбанк» станом на 01.01.2008-2010 років