Министерство Высшего и Среднего специального Образования Республики Узбекистан

Ташкентский Финансовый Институт

Кафедра: «Банковское дело»

РЕФЕРАТ

на тему:

«Обязательные экономические нормативы в банковской деятельности»

Выполнила: ст-ка 3 курса,

группы КБИ – 30,

Ибодова Дилором

Приняла: ст. преп. Галак О.Н.

Ташкент 2008 г.

Содержание:

Введение

1. Необходимость регулирования банковской деятельности

2. Нормативы банковской деятельности в Узбекистане

3. Регулирование банковской деятельности: сравнительная характеристика зарубежных стран и Узбекистана

Заключение

Список использованной литературы

Введение.

Банки — одно из центральных звеньев системы рыночных структур. Развитие их деятельности — необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Сегодня, необходимо в короткие сроки выйти на уровень современного мирового уровня организации банковского дела. При этом необходимо поддерживать достаточный уровень стабильности банковской системы.

Банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни. В процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга предприятий, организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами, государство в лице Центрального банка, давшего лицензию (разрешение) на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления.

В связи с той важной ролью, которую играют банки в экономике страны, понятие стабильности и ликвидности коммерческих банков становится ключевым моментом их деятельности.

В этой работе будет раскрыта необходимость, а также основные направления регулирования банковской деятельности.

1. Необходимость регулирования банковской деятельности

Основой развития и надежного устойчивого функционирования банковской системы является формирование гибкого механизма регулирования и надзора за деятельностью банков. Банковское дело по своей сути основано на доверии к собственникам и менеджерам кредитной организации со стороны клиента и вкладчика. Кризис доверия к банковским институтам вследствие их неспособности выполнять взятые на себя обязательства имеет своим следствием «набеги» вкладчиков и, как результат, дезорганизацию денежной сферы и рост социальной напряженности. Именно по этой причине банки традиционно находятся под пристальным присмотром специально созданных для этого органов государственного управления.

Реклама

Развитие банковской системы тесно связано с состоянием банковского надзора. Создание адекватно функционирующих органов регулирования банков создает предпосылки для дальнейшего развития банковской системы в сторону коммерциализации, диверсификации по структуре, форме собственности, увеличению числа оказываемых услуг, повышению стандартов. Более того, эффективная система банковского надзора, соответствующего признанным международным стандартам, является определяющим фактором при оценках перспектив активного сотрудничества, привлечения в республику иностранных капиталов и в целом перспективы интеграции страны в мировую рыночную экономику.

Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, введенных в действие Центральным банком. В их число включаются нормы, обеспечивающие экономическую стабильность кредитных институтов за счет поддержания минимального размера и достаточности капитала банка, его ликвидности и платежеспособности, регулирования риска при совершении тех или иных банковских операций. Безопасность кредитного института во многом определяется тем, насколько его деятельность отвечает этим экономическим параметрам. Они имеют следующие особенности:

1.Все нормативы делятся на обязательные и оценочные.

Схема 1

Классификация нормативов[1]

2. При расчете нормативов активы коммерческого банка распределены на пять групп риска с учетом степени риска вложений средств и соответственно возможной потери части стоимости этих средств при неблагоприятной ситуации. Одновременно отдельным категориям активов, входящих в каждую из групп, присваивается соответствующий поправочный коэффициент риска, который показывает, какая часть стоимости данной категории активов может быть потеряна, или иначе, в какой мере надежно вложение средств в ту или иную категорию активов банка.

Реклама

3. Другие особенности:

Схема 2

Особенности банковских нормативов[2]

а) Банковские нормативы могут изменяться в зависимости от экономических условий, причем о предстоящих изменениях нормативов ЦБ обязан объявить не позднее, чем за месяц до их введения или ранее. Например, в России при изменении минимального размера собственного капитала ЦБ РФ уведомляет банки не менее чем за 3 года до момента его введения.

б) Банковские нормативы устанавливаются с учетом международных стандартов и на базе консультаций с банками, банковскими ассоциациями и союзами.

в) Они имеют особый национальный характер, их перечень, количественные параметры каждого из них отличаются, к примеру, от общеевропейских норм.

г) Установленные нормативы дифференцированы применительно к типу коммерческого банка. При этом Центральный банк исходит из того, что коммерческие банки, созданные на основе ранее действовавших специализированных банков, являются более ликвидными и финансово устойчивыми, чем другие, вновь организованные банки.

д) Они фиксируются в специальных методиках ЦБ.

е) Достаточно стабильны (некоторые не меняются по нескольку лет).

Банки должны строго соблюдать правила системы регулирования банковской деятельности. По их соблюдению судят о том, насколько надежен банк, насколько он безопасен с позиции ЦБ, насколько риски его деятельности безопасны для клиентов, доверивших ему свои вклады. Поскольку банки работают в составе финансовой системы страны, стараясь мобилизовать средства и сделать кредиты доступными для потребителей, они вынуждены подчиняться многочисленным правилам регулирования, цель которых - защита интересов широкой публики.

Регулирование банковской деятельности традиционно направлено на достижение трех целей.

Схема 3

Цели регулирования банковской деятельности[3]

Этим трем целям соответствуют следующие направления политики банка.

Схема 4

Направления политики банков[4]

Почему деятельность банков необходимо так жестко регулировать? Существует ряд причин почему государство выполняет эти функции. Часть этих причин уходит в прошлое.

Во первых банки являются одним из важнейших хранилищ общественных сбережений и прежде всего сбережений частных лиц. Многим из тех, кто желает сохранить свои сбережения недостает опыта в финансовых вопросах и соответствующей информации, чтобы оценить надежность банка. Поэтому регулирующие органы несут ответственность за сбор информации необходимой для оценки финансового состояния банков в целях защиты интересов вкладчиков. Скрытые камеры и охранники охраняют банк от воровства, периодические проверки и ревизии нацелены на ограничение убытков от растрат, неправильного управления.

Основная часть общественных сбережений имеет форму краткосрочных высоколиквидных депозитов, но банки занимаются и крупными долгосрочными сбережениями, например в рамках пенсионных программ. Утрата соответствующих средств по причине краха банка как правило, имеет катастрофические последствия. Регулирование выступает здесь в качестве защиты от подобных потерь путем резервирования части средств по вкладам и периодического контроля за политикой и практикой банков с целью эффективного управления общественными средствами.

Кроме того за банками наблюдают так пристально потому что они способны "создавать" деньги путем предоставления кредитов или собственной инвестиционной деятельностью за счет расходуемых депозитов. Изменение размеров создаваемой денежной массы четко коррелирует с состоянием экономики в целом, в особенности с созданием новых рабочих мест или отсутствием инфляции. И этот факт, что банки создают деньги влияющие на жизнестойкость экономики оправдывает регулирование их деятельности.

Банковская деятельность регулируется еще и потому, что банки предоставляют частным лицам и фирмам кредиты, которые поддерживают потребительские расходы и инвестиционные нужды.

Как создатели денег в обращении, хранители общественных сбережений и операторы механизма платежей, банки должны подвергаться надзору и как следствие регулированию деятельности. Банкротство крупного или нескольких (пусть и не очень крупных) может вызвать резкое изменение предложения денег, крах платежной системы, серьезное расстройство в экономике. Именно эти явления происходят сейчас в экономике многих стран.

Целью регулирования банковской деятельность является корректировка и регулирование частных рынков банковских услуг.

Обеспечение платежеспособности депозитных учреждений: предотвращение банкротств

. Естественным последствием свободной игры спроса и предложения на частных рынках являются банкротства фирм. Иными словами, фирмы становятся не платежеспособными: сумма их активов превышает сумму активов, т.е. чистая стоимость компании падает ниже нуля. Наибольший вред обществу наносится, когда «прогорают» депозитные учреждения, ведь так много людей зависит от безопасности и стабильности банков.

Обеспечение ликвидности депозитных учреждений

. Существует яркая взаимосвязь между платежеспособностью и ликвидностью банков. Если вообще платежеспособное депозитное учреждение оказывается в ситуации, когда ему не хватит наличности для удовлетворения выданного обязательства, то приходится срочно продавать какие-либо активы, что снижает уровень прибыли. К тому же если более чем одно депозитное учреждение окажется неликвидным в одно и то же время, то у вкладчиков может возникнуть ощущение, что все банки находятся на грани краха. Если такое ощущение «сконцентрируется» до уверенности, то вкладчики одновременно станут изымать свои вклады из банков, что явится причиной не платежеспособности депозитных учреждений.

Итак, если предоставить банкам самим определять уровень ликвидности, то может произойти вышеописанная ситуация. Следовательно, одной из целей регулирования деятельности банков и является поддержание соответствующей ликвидности, достаточной для удовлетворения любых запросов вкладчиков, если не мгновенно, то по крайней мере в течение нескольких дней.

Обеспечение экономической эффективности

.

Следующей целью регулирования банков является, в частности, обеспечение и повышение экономической эффективности банковской сферы и в целом улучшение функционирования экономики. Поскольку мы говорим о банковской сфере, то главным составляющим общей эффективности являются техническая эффективность (technicalefficiency) и аллокационная эффективность (allocative efficiency). Банк достигает технической эффективности, если предоставляет свои услуги по наиболее низким ценам из их возможных вариантов (у предоставляемых им услуг будут самые низкие альтернативные издержки). Банк достигает аллокационной эффективности, если цены на его услуги равны предельным издержкам (цена на банковские услуги устанавливается на уровне дополнительных издержек, вязанных с предоставление последней банковской услуги).

Наряду с предотвращением банкротств органы банковского надзора прилагают все усилия для снижения потерь, связанных с банкротствами. Усилия сфокусированы на регулировании показателя отношения собственного капитала банков к их активам. Органы банковского надзора включают в показатель «капитал банков» собственных капитал и другие статьи, которые в случае банкротства ограждают застрахованных вкладчиков от убытков. Требования к размеру капитала

представляют собой официальные ограничения на размер активов банка относительно собственного капитала. Эти нормативы устанавливаются в виде минимального отношения собственного капитала к сумме активов.

В соответствии с требованиями к размеру капитала существует два типа, или уровня банковского капитала. Суммарный капитал равен соответственно сумме капитала первого и второго уровня. Капитал первого уровня, или «сердцевинный капитал» - основная часть собственных средств банка. Капитал второго уровня – дополнительный капитал – включает в себя часть резервов для возмещения потерь по ссудам, и субординированный долг.

Регулирующие органы устанавливают требования к размеру капитала в надежде решить три взаимосвязанные задачи, что сделает банковскую систему более стабильной. Первая цель заключается в защите интересов вкладчиков (и более конкретно – создание фондов страховании депозитов) от убытков в случае банкротства банков.

В действительности, это не главная задача ужесточения требований к размеру капитала. Регулирующие органы не гонятся за показателями; банкротство крупного банка будет означать значительные потери застрахованных депозитов независимо от того, составляет ли отношение собственного капитала к активам 5 или 8%. Более важная цель ведения таких требований – стимулировать управляющих банками предпринимать менее рискованные операции. Суть в том, что, если владельцы банка вложат в него большой капитал, их убытки в случае банкротства увеличатся. Следовательно, если более высокие требования к размеру капитала будут «работать», банки сами будут снижать свой риск, в результате чего число банкротств станет меньше.

Третья цель введения более высокого минимального размера капитала состоит в том, чтобы увеличить доверие населения к банковской системе. Регулирующие органы надеются, что если они налагают на банки более высокие требования к размеру капитала, то большее число вкладчиков будет считать банковскую систему устойчивой и не предрасположенной к банкротству. А если достаточно большое число вкладчиков будет разделять это мнение, то вероятность оттока слишком крупных средств из банков станет меньше.

Однако не все экономисты согласны. Что более высокие требования к размеру капитала несомненно служат цели обеспечения большей безопасности банков. Некоторые их них утверждают, что более высокий минимальный размер капитала оказывает обратный эффект. Как утверждают критики введения требований к минимальному размеру банковского капитала, эти требования могут дать владельцам, правлению и вкладчикам банка обманчивое ощущение безопасности. Это может побудить их принимать более высокие риски. В то время как требования к размеру капитала в общем могли уменьшить банковские риски, снижение риска будет значительно меньше, чем могли ожидать органы банковского регулирования.

В условиях необходимости придания нового импульса развитию экономики и структурной перестройки значительное место отводится потенциалу банковской системы. Таким образом, задача повышения эффективности регулирования банков в целях обеспечения их устойчивости приобретает особую актуальность. В этой связи на постоянной основе, усилено и заинтересовано ведутся поиски новых направлений совершенствования регулирования. Можно предположить, что в таких поисках настало время обратить самое серьезное внимание на сферу платежей и расчетов

, осуществляемых банками, как потенциальный источник рисков.

Расширение границ регулирования банковской деятельности на сферу платежей и расчетов – это не только «пространственная» экспансия, не просто совершенствование отдельных приемов и подходов в рамках существующей парадигмы регулирования. Расширение информационного поля дает основание для вывода регулирования и надзора как составной части регулирования на новый качественный уровень. При этом важно подчеркнуть, что речь идет не о механическом включении платежных систем в сферу надзора и банковского регулирования, не о подчинении их банковскому надзору.

Дело в том, что при оценке финансового состояния банка сфера платежей и расчетов выносится за скобки. Рекомендации учитывать информацию по платежам и расчетам при оценке банка нельзя найти ни в одном учебнике или монографии по проблемам анализа банка. На практике вся деятельность банка реализуется через движение средств, т.е. платежи и расчеты, и таким образом повседневная деятельность банка неразрывно связана с платежными системами. Относительно выполнения платежно-расчетных операций это очевидно. Но и такие фундаментальные виды деятельности банка, как увеличение уставного капитала, выпуск ценных бумаг и операции с ними, кредитная деятельность и любая другая, на практике предполагают движение средств, т.е. платежи и расчеты.

Вполне возможно, что при отработке методологии правомерно разграничивать банковскую деятельность по размещению активов и формированию ресурсов и сферу платежей и расчетов, как более техническую, не связанную непосредственно с доходами и расходами, а значит, не оказывающую непосредственного влияния на эффективность работы банка. Между тем регулирование банковской системы ориентировано на сугубо практический результат. В процессе надзора и инспекционной деятельности необходимо получить максимально определенный ответ на вопрос об устойчивости конкретного банка, поэтому сфера платежей и расчетов, как неотъемлемая часть банковской деятельности, представляет несомненный интерес для органов регулирования.

Здесь речь идет не об инспектировании правил расчетов, соблюдения регламентов, определяющий порядок платежей и расчетов и т.д. Речь идет о направлении, которое в плане надзора не привлекло к себе внимание, но без которого регулирование кредитных организаций не представляются эффективными. Здесь просматриваются два направления:

o Риски, генерируемые в сфере платежей и расчетов, которые может оказывать влияние на устойчивость банковской системы;

o Сфера платежей и расчетов как информационное поле для более полной и всесторонней оценки деятельности банка, его финансовой устойчивости.

Риски

, которые генерируются в сфере платежей и расчетов отличаются разнообразием. Не будет преувеличением утверждать, что в этой области в той или иной степени сосредоточены практически все виды банковских рисков:

o Кредитные (платеж, которые предполагает лаг времени)

o Операционные

o Технические

o Правовые и т.д.

Существуют также и специфические черты рисков, генерируемых в сфере платежей и расчетов. В первую очередь они затрагивают всех участников – банки, посредников, производящих обработку документов; эти риски распространяются и на центральный банк (поскольку через платежную систему ЦБ осуществляется основная масса платежей), а косвенным образом – на клиентов. Риски, генерируемые в сфере платежей и расчетов, характеризуются внезапностью и соответственно. Неготовностью кредитной организации к реакции на них.

Сфера платежей и расчетов

является важным информационным полем, позволяющим повысить регулирование деятельности банков, и соответственно, результативность такого инструмента регулирования, как инспекционная деятельность.

Речь идет не о том, что в поле зрения регулятора должна попадать информация о состоянии и организации платежей и расчетов. Такой информацией регулятор располагает, и контроль за платежной системой в целях организации платежной системы осуществляется. Проблема в другом – в использовании информации, прежде всего в плане рисков, для оценки деятельности банков, их финансовой устойчивости. Иными словами, доступ регулятора к информации, связанной со сферой платежей и расчетов, с целью более полного и всестороннего решения вопросов, возникающих в процессе регулирования банковской деятельности.

Использование такой информации позволяет более продуктивно осуществлять деятельность на следующих направлениях:

Информация по платежам и расчетам позволяет оценить деятельность банка в составе группы взаимосвязанных кредитных (и не только) организаций;

Доступ к информации по платежам и расчетам необходим для выявления псевдолегальных схем в деятельности банков.

К настоящему времени не сформировано единое и исчерпывающее определение места сферы платежей и расчетов в процессе регулирования банковской сфера. Тем, не менее поиски подходов к решению проблем ведутся постоянно. Содержательный набор принципов регулирования сферы платежей и расчетов, в том числе в целях надзора, сформулирован Банком международных расчетов, Европейским центральным банком и Европейской комиссией, а также центральными банками ведущих стран и МВФ. При этом необходимо уточнить, что организационно платежи и расчеты ведутся через платежные системы, поэтому рекомендации международных финансовых институтов в основном касаются платежных систем в целом. Платежные системы могут быть организованы как с участием центрального банка, так и без него (частные платежные системы).к базовым принципам, которые следует учитывать на самых начальных стадиях разработки концепции регулирования сферы платежей и расчетов, можно отнести следующие

1. регулирование

платежных систем со стороны центральных банков, направленное на всю сферу платежей и расчетов в целом, а не на отдельных участников.

2. должны быть выработаны и внедрены единые стандарты

для функционирования платежных систем, в рамках которых, собственно, и осуществляются платежи и расчеты.

3. Центральный банк должен обладать определенными полномочиями

, правами на санкции и меры надзорного регулирования вплоть до жестких мер для нарушителей установленных норм и правил.

4. постоянная адаптация

к меняющимся условиям.

Таким образом, банковское регулирование направлено на обеспечение здоровой и безопасной банковской системы, предотвращение ее нестабильности.

Конкретные задачи банковского регулирования можно сформулировать следующим образом:

· обеспечение эффективной и надежной работы банков и способности удовлетворять потребности своих клиентов;

· обеспечение соблюдения законов и установление правил, предусматривающих высокий уровень ведения банковского дела и профессионализм;

· обеспечение соответствия деятельности банков денежно-кредитной и финансовой политике государства;

· внедрение и развитие широкого круга банковских услуг в интересах экономики в целом.

Одним из важнейших принципов регулирования банковской деятельности является прозрачность политики Центрального банка. Под прозрачностью понимается не только публичность и открытость результатов, но и понятность и приемлемость норм и правил для всех участников.

2. Нормативы банковской деятельности в Узбекистане

Мировая банковская практика предусматривает регулирование деятельности коммерческих банков со стороны одного эмиссионного банка, который осуществляет строгий контроль за выполнением экономических нормативов и применяет санкции против нарушителей. В целях обеспечения устойчивости банков и защиты интересов вкладчиков и кредиторов банки обязаны соблюдать экономические нормативы, устанавливаемые Центральным банком.

«…Центральный банк осуществляет регулирование и надзор за деятельностью банков, кредитных союзов и ломбардов с целью поддержания стабильности финансово-банковской системы, обеспечения защиты интересов вкладчиков и кредиторов...» (Статья 50 закона «О Центральном банке Республики Узбекистан»)

Нельзя не отметить, что в тяжелых условиях переходной экономики риск неплатежеспособности и банкротства банковских учреждений особенно высок. Ясно понимая это, Центральный банк Республики Узбекистан в процессе роста количества банковских учреждений в стране проводил и проводит огромную работу по обеспечению эффективного банковского надзора.

Центральным банком РУз разработаны документы, регулирующие деятельность коммерческих банков, в соответствии с которыми он осуществляет дистанционный надзор за их деятельностью. В соответствии с эти документами банки должны поддерживать на достаточном уровне свой капитал и ликвидные ресурсы, формировать резервы против сомнительных и недействующих активов на основе их классификации, а также обеспечивать диверсификацию своих активов с целью уменьшения риска потерь.

Банки обязаны соблюдать условия, касающиеся

:

- типов или форм произведенных инвестиций;

- приобретения и владения недвижимостью и другим имуществом;

- участия в уставных фондах других юридических лиц.

Банки не вправе

:

· осуществлять распределение капиталов, если в результате такого распределения его капитал окажется ниже требуемого минимума;

· предоставлять кредит, гарантированный своими собственными ценными бумагами в виде акций;

· покупать свои собственные акции без предварительного разрешения Центрального банка.

Согласно закону Республики Узбекистан “О Центральном банке Республики Узбекистан» (статья 52) ЦБ вправе устанавливать следующие обязательные экономические нормативы:

1. коэффициент адекватности капитала;

2. максимальный размер риска на одного заемщика или группы взаимосвязанных заемщиков;

3. максимальный размер крупных кредитных рисков и инвестиций;

4. коэффициенты ликвидности;

5. требования по классификации и оценке активов, а также формирование резервов против сомнительных и недействующих ссуд, создаваемых на основе такой классификации, отчисления в которые относятся на операционные расходы банка;

6. требования по начислению процентов по ссудам и зачислении их на счет доходов банка;

7. лимиты открытой валютной позиции;

Предстоящие изменения в нормативах и методике их расчета официально объявляются Центральным банком не позднее, чем за месяц до их введения в действие. О предстоящем изменении минимального размера уставного капитала Центральный банк официально сообщает не позднее, чем за три месяца до его введения в действие.

В Узбекистане, как и в большинстве государств с переходной экономикой, особое внимание уделяется повышению уставного капитала банков, привлеченных акционеров. В докладе Президента РУз И.Каримова на заседании Кабинета Министров, посвященном итогам социально-экономического развития страны в 2006 году и важнейшим приоритетам углублению экономических реформ в 2007 году, отмечено, что «…важнейшей задачей по реформированию банковской системы должна стать сегодня реализация комплекса мер по увеличению своих уставных капиталов…». Эти же приоритетные задачи нашли отражение в Программе реформирования и развития банковского сектора на 2005-2007 годы, утвержденной постановлением Президента РУз от 15.04.2005 г. № ПП-56 «О мерах по дальнейшему реформированию и либерализации банковской системы».

В программе поставлена задача пересмотра требований к размеру минимального уставного капитала вновь создаваемых коммерческих банков согласно международным Базельским принципам в сторону поэтапного их повышения. Так, минимальный размер уставного капитала

для вновь создаваемых банков, на разных этапах устанавливался в следующих размерах:

Таблица 1

Размер минимального размера уставного капитала для вновь создаваемых банков

[5]

(млн.)

| Вид банка |

1 июля 2005 |

1 января 2006 |

1 января 2007 |

1 января 2008 |

| Частный |

1,5 $ США |

2 $ США |

2,5 $ США |

2,5 € |

| Коммерческий |

3 $ США |

4 $ США |

5 $ США |

5 € |

| С участием иностранного капитала |

5 $ США |

5 $ США |

5 $ США |

5 € |

Динамику увеличения минимального размера уставного капитала банков можно проследить с помощью следующей диаграммы:

Диаграмма 1

Динамика роста минимальных требований к уставным капиталам банков[6]

Эквивалент в национальной валюте установленного минимального размера уставного капитала рассчитывается по курсу валют Центрального банка, используемому для бухгалтерского учета и отчетности на день принятия учредителями решения о создании банка.

В соответствии с законодательством регулятивный капитал

состоит из двух уровней и включает отдельные компоненты. "Регулятивный капитал" - это капитал банка, определяемый расчетным путем в целях регулирования банковской деятельности и произведения расчета экономических нормативов.

В частности, капитал I уровня включает

:

1. простые акции, полностью оплаченные и выпущенные в обращение;

2. некумулятивные бессрочные привилегированные акции (кроме привилегированных акций с плавающей ставкой дивидендов).

3. добавленный капитал (излишки капитала) - превышение рыночной стоимости обыкновенных или привилегированных акций над их номинальной стоимостью;

4. нераспределенную прибыль(капитальные резервы, нераспределенная прибыль предыдущих лет, убытки текущего года)

5. долю меньшинства владельцев акций в акционерных счетах консолидированных предприятий. Эта доля возникает, когда счета дочерних предприятий консолидированы в финансовые отчеты банка и доля банка в капитале такого предприятия составляет менее 100%.

6. резерв на девальвацию, образуемый за счет переоценки валютных активов банка, эквивалентных валютной части его уставного капитала.

Капитал I уровня должен составлять 50% и более от регулятивного капитала.

Капитал II уровня включает:

1. чистую прибыль за текущий год;

2. общий резерв в размере, не превышающем 1.25% от суммы активов, взвешенных с учетом риска, после вычетов;

3. обязательства смешанного типа (инструменты, которые включают в себя характеристики акционерного и заемного капитала) в размере, не превышающем 100% капитала I уровня после вычетов.

4. субординированный долг, который является формой долгового обязательства банка, в целях определения капитала не может превышать 50% капитала I уровня после вычетов.

Требование к адекватности капитала

представляет собой лишь минимальный уровень достаточности капитала и отражает только кредитный риск (риск невыплаты банку по обязательствам клиента вследствие ухудшения финансового состояния последнего). Основные коэффициенты достаточности капитала для коммерческих банков представлены в таблице 2.

Центральный банк, в соответствии со статьей 52 Закона "О Центральном банке Республики Узбекистан" и статьей 25 Закона "О банках и банковской деятельности", может потребовать от банков обеспечить более высокий коэффициент адекватности капитала, в зависимости от рисков, присущих деятельности банка, экономических условий и финансового состояния. Такие риски включают, но не ограничиваются: большим объемом проблемных кредитов, чистых убытков, высоким ростом активов, высокой подверженностью риску процентной ставки или вовлечением в рискованную деятельность.

Таблица 2

Коэффициенты достаточности капитала[7]

Наряду с требованиями к достаточности капитала, коммерческие банки должны соблюдать коэффициент левеража. Левераж

- показатель, отражающий степень обеспеченности суммарных активов банка капиталом, определяемый как отношение капитала первого уровня к сумме общих активов, за вычетом стоимости нематериальных активов, в том числе гудвилла.

| Коэффициент левеража |

|

=капитал

I

/ (общие активы – немат. активы).

|

Минимальное значение коэффициента левеража равняется 0,06 (6%). |

В соответствии с законодательством, оценка максимального размера риска на одного заемщика или группу взаимосвязанных заемщиков

соотносится с капиталом первого уровня. В частности, крупным кредитом считается совокупная сумма кредитов, включая забалансовые обязательства любого одного заемщика или группы взаимосвязанных заемщиков, превышающая 10% от капитала банка.

Данный показатель рассчитывается по формуле:

, ,

где Крз - совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, займам, по депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям, а также забалансовых требований (гарантий, поручительств) банка в отношении данного заемщика (заемщиков), предусматривающих исполнение в денежной форме.

Максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков не должен превышать 25 % капитала банка I уровня, для бланковых кредитов (выданных надежным заемщикам без обеспечения) - 5% капитала банка I уровня.

Максимальный размер крупных кредитных рисков и инвестиций

банка не может превышать регулятивный капитал банка I уровня более чем в 8 раз.

Общая сумма лизинговых услуг, предоставляемых банками (за исключением авиализинга) не должна превышать 25 % капитала I уровня банка.

Одним из главных рисков признается риск ликвидности

, несвоевременное проведение платежей также рассматривается, как нарушение требований к ликвидности. В случаях несвоевременного проведения платежей филиалами банков и неудовлетворительного состояния их корреспондентских счетов ЦБ РУз взыскивает в бесспорном порядке доход, полученный в результате этих действий, с филиала банка, а также налагает штраф в таком же размере.

В положении ЦБ №421 «О требованиях к управлению ликвидностью коммерческого банка» подчеркивается, что необходимость поддержания достаточной ликвидности должна уравновешивать стремление к получению прибыли и банк никогда не должен поступаться адекватной ликвидностью в пользу прибыльности. Центральным банком РУз установлены следующие требования по обеспечению эффективного управления ликвидностью:

· наличие политики управления;

· координация между различными подразделениями банка;

· создание структурного подразделения осуществляющего мониторинг ликвидной позиции банка;

· информационная система для формирования базы данных и анализа состояния активов и пассивов банка;

· наличие эффективной стратегии управления ликвидностью;

· использование инструментов управления ликвидностью.

Перечисленные обязательные требования к созданию комплексной системы управления ликвидностью в банках позволили установить обязательный норматив текущей ликвидности

, который определяется по формуле:

, ,

где Атек -

текущие активы (все ликвидные активы и вложения банка сроком погашения до 30 дней и ранее, исключая пролонгированные хотя бы один раз и/или выданные в погашение ранее выданных ссуд, а также просроченные кредиты),

а ОдВ

- сумма обязательств до востребования и сроком исполнения до 30 дней. Данный показатель должен составлять не менее 30 %.

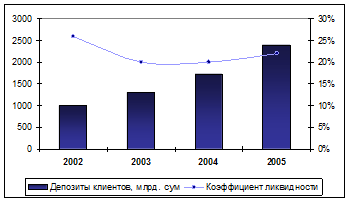

Показатели ликвидности в банковском секторе РУз представлены в следующей диаграмме.

Диаграмма 2

Объем клиентских депозитов и коэффициент ликвидности банковского сектора Узбекистана[8]

Кроме того, для анализа ликвидности банки должны использовать коэффициенты ликвидности. Однако, сами по себе они не могут содержать точную информацию относительно адекватности ликвидности и должны рассматриваться только как часть общей оценки. Ниже приводятся примеры коэффициентов ликвидности:

а)  , ,

где ЛА

- ликвидные активы (излишки резервов, свободно конвертируемая валюта, ГКО, корреспондентские счета в других банках),

А

- всего активов;

б)  , ,

где НО - непостоянные обязательства (Крупные депозиты/займы из определенных источников);

в)  . .

Все вышеприведенные показатели отражают сходную информацию - снижение трендов (графиков) этих показателей означает, что банк стал в большей степени полагаться на непостоянные источники ресурсов или снижение доли высоколиквидных активов в портфеле банка.

Руководство банка может разрабатывать и использовать собственный набор показателей ликвидности, за исключением показателя текущей ликвидности. Эти показатели должны носить содержательный характер и всегда оцениваться с учетом других данных, характеризующих финансовое состояние банка.

Например,

, ,

где К

– кредиты, а Д

– депозиты. Депозиты, в особенности мелких вкладчиков, обычно очень устойчивый источник ресурсов. Очень высокий (более 80%) и/или рост показателя обозначает уверенность в менее стабильные источники ресурсов (краткосрочные займы на межбанковском рынке), которые могут покинуть банк при первых признаках проблем.

, ,

где Зцб

- заложенные ценные бумаги, а ЦБ -

всего ценных бумаг. Этот показатель указывает долю заложенных ценных бумаг и поэтому не доступных для покрытия экстренных потребностей в ликвидности.

Помимо этого Центральным банком Узбекистана установлен порядок классификации качества активов, формирования и использования резервов, создаваемых банками для покрытия возможных потерь по ним. Банки должны создавать специальные резервы для покрытия возможных убытков по кредитам и лизингу в соответствии с определенной классификацией (таблица 3).

Также могут создаваться общие резервы с целью покрытия возможных убытков от деятельности бака в целом или по какому-либо виду деятельности отдельно (кредитование, инвестиции и другие), но не убытков по отдельным конкретным операциям. Примером могут служить резервы против убытков по «хорошим» кредитам или резерв на девальвацию национальной валюты.

Система классификации активов применяется ко всем видам кредитов, включая банковские гарантии, кредитные линии, овердрафты, и предусматривает классификацию внебалансовых обязательств. Система также применима у оценке других банковских активов, таких, как: купля-продажа ценных бумаг, счета к получению, приобретено право требования по определению обязательств от третьих лиц и другие активы, имеющие риск невозврата.

Таблица 3

Классификация качества активов

[9]

| Категории

|

Резервы

|

Пояснения

|

| Хороший

|

0

% |

Своевременное погашение долга по этим активам не вызывает сомнений. Заемщик является финансово-устойчивым, имеет достаточный уровень капитала, высокий уровень доходности для удовлетворения всех имеющихся обязательств, включая данный долг. |

| Стандартный

|

10%

от непогашенной суммы основного долга |

В целом, финансовое положение заемщика является стабильным, но присутствуют кое-какие неблагоприятные обстоятельства, которые могут вызвать некоторые сомнения в способности заемщика выплатить кредит своевременно. Кредиты, просроченные до 30 дней. |

| Субстандартный

|

25

% от непогашенной суммы основного долга |

Активы имеют четко выраженные признаки недостатков, которые делают сомнительным выполнение условий погашения согласно первоначальному договору. Необеспеченные кредиты, которые просрочены более, чем на 30 дней, а также обеспеченные кредиты, которые являются просроченными в течение более, чем 90 дней. |

| Сомнительный

|

50%

от непогашенной суммы основного долга |

Это кредиты, в отношение которых высока вероятность понесения убытков, но в связи с наличием некоторых положительных факторов, их классификация как “безнадежных” откладывается до дальнейшего прояснения ситуации. |

| Безнадежный

|

100%

от непогашенной суммы основного долга |

У активов не имеется абсолютно никакой ликвидационной стоимости и банку не следует продолжать учитывать такие активы в своем балансе, банк должен принимать попытки к ликвидации такой задолженности через продажу заложенного имущества или приложить все усилия к ее возврату. Актив, который просрочен, по крайней мере, 180 дней. |

В целях ограничения кредитного риска Центральным банком Узбекистана также установлены специальные требования к кредитной политике коммерческих банков, содержание которой должно включать определение цели и стратегии, уровня полномочий и разделение ответственности, типов, концентрации и погашения кредитов.

В целях ограничения валютного риска уполномоченных банков, связанного с возможным изменением курса национальной валюты к иностранным валютам, Центральный банк Республики Узбекистан устанавливает для уполномоченных банков лимиты открытых валютных позиций.

Валютная позиция– показатель, характеризующий соотношение требований и обязательств уполномоченного банка в иностранной валюте, приобретенной в результате осуществления операций по купле – продаже иностранной валюты, а также иных операций, в результате которых изменяются требования либо обязательства уполномоченного банка, выраженные в иностранной валюте. Открытая валютная позиция – валютная позиция, при которой сумма требований уполномоченного банка в иностранной валюте не совпадает с суммой его обязательств в иностранной валюте.

Различают следующие категории лимитов:

· открытой валютной позиции по каждому виду иностранных валют;

· суммарной величины открытых валютных позиций

.

Открытая валютная позиция по каждому отдельному виду иностранной валюты

на конец каждого операционного дня не должна превышать 10% регулятивного капитала банка.

Суммарная величина открытых валютных позиций

на конец каждого операционного дня не должна превышать 20% регулятивного капитала банка.

Банки самостоятельно устанавливают лимиты открытых валютных позиций для своих филиалов.

Контроль за открытыми валютными позициями уполномоченных банков осуществляется Центральным банком на основании:

данных отчета об открытых валютных позициях за каждый рабочий день;

данных проверок, осуществляемых Центральным банком и его территориальными Главными управлениями в соответствии с Законом Республики Узбекистан «О Центральном банке Республики Узбекистан».

В случае нарушения лимитов открытых валютных позиций, уполномоченный банк обязан представить в Центральный банк разъяснения по причинам допущенных нарушений с перечнем принятых мер по исправлению этих нарушений. Представление разъяснений по причинам допущенных нарушений не освобождает банк от ответственности за нарушение лимитов открытых валютных позиций.

В случаях превышения лимита открытой валютной позиции по отдельным иностранным валютам и суммарной величины открытых валютных позиций или непредставления отчетов Центральный банк Республики Узбекистан может применять к уполномоченным банкам штрафные санкции в установленном порядке, либо ограничивать осуществление уполномоченным банком операций по покупке и продаже иностранной валюты сроком до шести месяцев, а также устанавливать индивидуальные лимиты открытой валютной позиции.

Помимо всех вышеуказанных нормативов существуют и другие. К примеру, нормативы по операциям с ценными бумагами

. Банки могут осуществлять вложения в ценные бумаги, при этом:

1. Максимальный размер инвестиций в ценные бумаги одного эмитента не должен превышать 15% регулятивного капитала банка первого уровня. Данный норматив рассчитывается с учетом вложений банка в негосударственные ценные бумаги одного эмитента как по счетам “Инвестиции”, так и по счетам “Купли-продажи ценных бумаг”;

2. Максимальный общий размер вложений банка в негосударственные ценные бумаги для купли-продажи не должен превышать 25% регулятивного капитала банка первого уровня;

3. Максимальный общий размер инвестиций банка в уставный капитал и другие ценные бумаги всех эмитентов не должен превышать 50% регулятивного капитала банка первого уровня.

А так же нормативы по операциям со связанными лицами

(инсайдерами).

Лицами, связанными с банком являются:

а) должностные лица, в том числе, председатель и члены Совета банка, председатель правления и его заместители, главный бухгалтер банка и его заместители, руководитель и главный бухгалтер филиала банка, другие работники банка;

б) любое физическое лицо, являющееся крупным акционером банка, т.е. владеющее 10% или более уставного капитала банка.

в) любое лицо, являющееся близким родственником лиц, отмеченных в подпункте (а) или (б) этого пункта;

г) любое юридическое лицо, являющееся крупным акционером банка;

д) любое юридическое лицо, в котором банк является крупным акционером;

е) руководство (члены Совета и Правления) юридических лиц, отмеченных в подпунктах (г) и (д) этого пункта, а также близкие родственники этих руководящих работников.

Общая сумма всех кредитов, предоставленных банком всем связанным с ним лицам не должна превышать 100% регулятивного капитала первого уровня банка. А сумма выданных обеспеченных и необеспеченных кредитов одному инсайдеру или группе связанных лиц связана с показателями риска на одно или группу взаимосвязанных заемщиков и равны соответственно 25% и 5 %.

Согласно статье 53 Закона «О Центрально банке», в случае нарушения банками и их филиалами банковского законодательства, устанавливаемых экономических нормативов Центральный банк имеет право взыскивать штраф до 0,1 процента от минимального размера уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев.

Если допущенные нарушения или совершаемые банком операции создали реальную угрозу интересам вкладчиков и кредиторов, Центральный банк вправе:

· взыскать с банков штраф не более одного процента от минимального размера уставного капитала;

· потребовать от банка осуществления мероприятий по финансовому оздоровлению банка, в том числе изменения структуры активов снижения расходов банка и прекращения выплаты дивидендов акционерам, замены руководителей банка или филиала в том числе руководителей и членов совета банка, реорганизации банка, ликвидации филиала; (В редакции п.16 раздела VIII Закона РУз N 447-II от 13.12.2002 г.)

· изменить для банка экономические нормативы на срок до шести месяцев;

· ввести запрет на осуществление банком отдельных банковских операций сроком до одного года, а также на открытие филиалов на этот же срок;

· принимать решения об установлении опеки над банком с наделением опекуна всеми полномочиями должностных лиц и акционеров банка на период, необходимый для финансового оздоровления или выполнения предписаний Центрального банка;

· отозвать лицензию на право осуществления банковских операций.

Инспектирование деятельности банков Узбекистана осуществляется в плановом порядке один раз в год. Проверка банков, имеющих устойчивое финансовое состояние и рейтинг которых в течение двух последних лет был равен единице, производится, как правило, один раз в два года. Результаты отражаются в инспекционном отчете и акте проверки, которые подписываются руководителем и членами рабочей группы, руководством проверяемого банка.

В зависимости от оценки коммерческого банка, определяемой по системе CAMEL (от 1 до 5), в ходе проведения инспекций и результатов анализа финансовой отчетности банка (пакет, включающий 21 форму) Департамент лицензирования и регулирования деятельности коммерческих банков готовит предложения и применении к банку исправительных мероприятий или принудительных мер, направленных на улучшение его финансового состояния. Для банков, отнесенных по результатам проверки к категории «1» или «2», применяются исправительные мероприятия типа «моральные убеждения»; для категории «3», как правило, составляются «письменные соглашения» между банком и органами надзора; к категориям «4» или «5» может применяться такая мера воздействия как «предписание» Центрального банка. При выявлении финансовых нарушений, а также злоупотреблений, хищений в зависимости от размера причиненных убытков, материалы проверки передаются в следственные органы.

Одной из важнейших задач развития банковской системы является совершенствование государственной политики в отношении данного сектора экономики. Целью этой политики является создание равных условий для устойчивого динамичного развития банков на базе единых рыночных начал и соблюдения пруденциальных принципов и нормативов.

3. Регулирование банковской деятельности: сравнительная характеристика зарубежных стран и Республики Узбекистан

Предпосылки для регулирования деятельность кредитных организаций в качестве самостоятельной государственной функции появились давно. В Германии такая необходимость впервые возникла в 1874 г., однако соответствующий государственный орган – Совет банков – был создан только после кризиса в 1931 г. Настоятельная потребность в контроле и регулировании банковской сферы появилась после Великой депрессии 20–30-х годов ХХ в в США.

В Узбекистане реальная необходимость в ужесточении регулирования банковской деятельности возникла на третьем этапе развития банковской системы. В этот период реально начинает происходить «акционирование» коммерческих банков, подразумевающее расширение финансовой самостоятельности банков путем повышения роли и ответственности акционеров в управлении деятельностью банков, а также усилением функциональной обязанности Совета банка.

Повышение самостоятельности деятельности коммерческих банков должно было сопровождаться адекватным усилением надзора за их деятельностью со стороны Центрального банка. Если ранее, в условиях социалистической системы, инспекторы Центрального банка собирали информацию для того, чтобы проконтролировать распределение ресурсов в экономике, то сегодня инспекторы должны обеспечивать соблюдение правил, которые предоставляют возможность акционерам и вкладчикам определять стабильность и рискованность рынка, при этом содействуя большей безопасности банков.

В основу системы банковского надзора Узбекистана положены преимущества двух полярных подходов к регулированию деятельности банков - европейского, отдающего предпочтение дистанционному надзору и североамериканского, базирующегося на проведении инспекторских проверок непосредственно в банках. Центральный банк Республики Узбекистан стремится эффективно сочетать методы дистанционного надзора и инспектирования на местах. Для этого, в составе Центрального банка созданы два департамента, работающих в тесном взаимодействии: Департамент лицензирования и регулирования деятельности коммерческих банков, осуществляющим дистанционное регулирование, и Департамент инспектирования коммерческих банков – инспекционное регулирование.

В настоящее время, Центральным банком установлен ежедневный мониторинг деятельности всех коммерческих банков, функционирующих на территории Узбекистана. Коммерческие банки ежемесячно предоставляют в Центральный банк финансовую отчетность. Центральный банк также вправе потребовать от коммерческих банков дополнительную информацию, необходимую для контроля за соблюдением законодательства и нормативных актов, а также разъяснения по полученной информации. Предоставленная информация подвергается тщательному анализу, проверяется ее достоверность, контролируется выполнение банком показателей экономических нормативов, выявляются проблемы, которые возникли или имеют тенденцию к появлению в том или ином банке. В результате анализа дается заключение о финансовом состоянии и рекомендации по совершенствованию деятельности банка.

В соответствии с требованиями Базельского комитета по банковскому надзору Центральным банком в целях снижения возможных рисков, а также для поддержания стабильности банков установлена система показателей обязательных экономических нормативов, включающая коэффициенты адекватности капитала; максимальный размер риска на одного заемщика или группы взаимосвязанных заемщиков; максимальный размер крупных кредитных рисков; требования к ликвидности; требования к операциям с ценными бумагами и т.д. Этим нормативам придается правовой статус, они обязательны для исполнения всеми коммерческими банками республики. Данная система показателей устанавливает определенные рамки, в пределах которых коммерческие банки могут проводить свои активные операции, в том числе операции по кредитованию, купли-продажи ценных бумаг в зависимости от размера капитала банка, обязательств и типа заемщика. Все эти требования продиктованы не стремлением контролировать каждый шаг банков, а необходимостью защищать общественные интересы, вовремя реагировать на негативные тенденции, поддерживать доверие ко всей банковской системе в целом.

Выбор конкретного способа организации банковского надзора и регулирования определяется совокупностью факторов, многообразие которых придает каждому из них неповторимую национальную специфику. В силу этого чрезвычайно трудно выделить наиболее характерные типы регуляторов в банковской сфере. Тем не менее с очень большой долей условности можно говорить о четырех основных моделях организации банковского надзора.

Первая модель

основывается на законодательном закреплении за центральными банками исключительных полномочий в сфере надзора и регулирования банковской деятельности (Испания, Греция и Португалия, с оговорками – Италия и Голландия).

Вторая модель

, которую можно назвать «смешанной», представлена странами, где функции надзора и контроля выполняются специализированными органами при непосредственном участии центрального банка и министерства финансов. Самым ярким примером здесь может служить организация банковского надзора в США, сюда же можно отнести и Францию, где центральный банк страны – Банк Франции – в завуалированном виде играет если не определяющую, то ведущую роль в надзоре за деятельностью кредитных учреждений.

Третья модель

характеризуется тем, что надзор за банковской деятельностью осуществляется независимыми специализированными органами в тесном взаимодействии с министерством финансов и при более или менее выраженном опосредованном участии центрального банка. К их числу, в частности, относится Канада, которая наряду с Великобританией является страной «восьмерки», где роль центрального банка в регулировании и надзоре за банковской системой весьма ограничена.

Четвертая модель

объединяет страны, принявшие законодательные решения о создании мегарегулятора на рынке финансовых услуг.

Исходя из этой классификации, можно определить, что Узбекистан относится к первой модели банковского регулирования. Согласно закону “О Центральном банке Республики Узбекистан” ЦБ РУз является полноправным органом надзора и банковского регулирования. Центральный банк регулирует деятельность коммерческих банков посредством установления обязательных экономических нормативов.

В России, как и в Узбекистане, в порядке

надзора за деятельностью коммерческих банков Центральный банк устанавливает для них обязательные экономические нормативы, содержащиеся в Инструкции № 1 «О порядке регулирования деятельности кредитных организаций». Эти нормативы представляют собой ряд показателей, соблюдение которых позволяет ограничить риски коммерческих банков. Выполнение обязательных экономических нормативов является одной из пруденциальных норм (мер предосторожности) деятельности коммерческих банков. В случае невыполнения нормативов коммерческий банк несет ответственность в соответствии с Инструкцией № 59 «О применении к кредитным организациям мер воздействия за нарушение пруденциальных норм деятельности» от 31.03.97 г.

В целях обеспечения экономических условий устойчивого функционирования банковской системы РФ, защиты интересов вкладчиков и кредиторов и в соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» ЦБ РФ установлены следующие обязательные

экономические нормативы деятельности банков:

· минимальный размер уставного капитала для вновь создаваемых банков;

· минимальный размер собственных средств (капитала) для действующих банков;

· нормативы достаточности капитала;

· нормативы ликвидности банков;

· максимальный размер риска на одного заемщика или группу связанных заемщиков;

· максимальный размер крупных кредитных рисков;

· максимальный размер риска на одного кредитора (вкладчика);

· максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам, пайщикам) и инсайдерам;

· максимальный размер привлеченных денежных вкладов (депозитов) населения;

· максимальный размер вексельных обязательств банка;

· нормативы использования собственных средств банков для приобретения долей (акций) других юридических лиц.

В случаях нарушения законодательства, несоблюдения установленных Банком России экономических нормативов (в результате чего был нанесен ущерб другим банкам и клиентуре), непредставления отчетности, подведения итогов года с убытками и возникновения в связи с этим угрозы интересам вкладчиков и кредиторов, выявления иных систематических нарушений в банковской деятельности, неисполнения предписаний Банка России об устранении выявленных им ранее нарушений Банк России вправе потребовать от учредителей (акционеров) кредитного учреждения, допустившего нарушения: осуществления мероприятий по финансовому оздоровлению банка, замены руководителей банка, ликвидации банка.

Банк России вправе также применить к банку, допустившему нарушение, следующие санкции: взыскать с него в бесспорном порядке штраф в размере 1 процента уставного капитала; повысить размеры обязательных резервов: назначить временную администрацию по управлению банком на период, необходимый для его финансового оздоровления; отозвать лицензию на совершение банковских операций.

Выполнение абсолютно всех административных полномочий по управлению кредитной системой законодательство возложило только на Центральный банк Российской Федерации. Как мы знаем по горькому опыту, сосредоточение всей административно-командной власти в рамках одного ведомства рано или поздно приведет к излишней бюрократизации, зарегламентированности, а в конечном счете к потере инициативы и предприимчивости всей системы контролируемых им органов. Не исключено, что подобная участь ждет и наши коммерческие банки. Кроме того, при таком устройстве кредитной системы возможны разного рода злоупотребления, что и произошло в случае с фальшивыми авизо.

Наиболее совершенная система органов управления кредитными учреждениями имеется, на наш взгляд, во Франции. Органами управления кредитной системой Франции являются: министр экономики, финансов и промышленности (Ministere de l'Economie, des Finances et de l'Industrie de la France), управляющий Банк де Франс (Banque de France).

Министр и Управляющий Банком через подконтрольные им структуры, действующие на банковско-финансовом рынке – Комитет по регламентации банковской и финансовой деятельности (Comite de la reglementation bancaire et financiere), Комитет по делам кредитных и инвестиционных учреждений (Comite des etablissements de credit et des entreprises d'investissement) и Банковскую комиссию (Commission bancaire), проводят политику государства по совершенствованию регламентации и регулирования банковского рынка, отвечающую насущным интересам экономики страны.

Управляющий Банком Франции руководит Комитетом по делам кредитных и инвестиционных учреждений и Банковской комиссией, являясь, одновременно, членом Комитета по регламентации банковской и финансовой деятельности.

В соответствии с Законом Франции от 24 января 1984 года № 84-46 "О деятельности и контроле за деятельностью кредитных учреждений" (в редакции Закона Франции от 13 июля 1993 года № 9324 о статусе Банка Франции) к числу основных функций Комитета по регламентации банковской и финансовой деятельности относятся: разработка регламентационных мер по совершенствованию деятельности банковских структур и основных условий ведения банковской деятельности, в частности,

· определение минимального уровня банковского капитала,

· условий открытия банковских отделений,

· числа операционно-кассовых окон (guichets) в одном зале банка;

· определение основных критериев реализации банковских операций,

· условий предоставления кредитов,

· основных правил деловых отношений с банковской клиентурой;

· организация и регламентация межбанковского рынка;

определение критериев «безопасности» в банковской сфере:

- минимальных уровней платежеспособности и ликвидности банков,

- порогов финансовых и других рисков;

- подготовка и публикация специализированной информации для руководства банковских структур;

- разработка процедур внутреннего контроля.

Комитет утверждает обязательные для кредитных учреждений экономические нормативы и порядок ведения ими бухгалтерского учета и отчетности. В состав Комитета по кредитным учреждениям входят министр экономики и финансов Франции (или его представитель), управляющий Банк де Франс, председатель Банковской комиссии (или его представитель) и четыре члена, назначаемые приказом министра экономики и финансов сроком на три года из числа следующих лиц: представитель Французской ассоциации кредитных учреждений, представитель профсоюза служащих кредитных учреждений и двое специалистов в области экономики и финансов, известных своей компетентностью. Комитет по кредитным учреждениям вправе издавать акты применения права, носящие индивидуальный характер, а также заниматься регистрацией вновь создаваемых кредитных учреждений.

Банковская комиссия следит за соблюдением кредитными учреждениями действующего законодательства, изучает их финансовое положение и обеспечивает наблюдение за надлежащим осуществлением профессиональной деятельности, то есть является своего рода "профессиональной полицией". В состав Банковской комиссии входят: президент - управляющий Банк де Франс (или его представитель), директор Казны (или его представитель), четыре члена, назначаемые министром экономики и финансов Франции на 6 лет из числа следующих лиц: член Государственного Совета, советник Кассационного суда и двое видных специалистов в области банковской и финансовой деятельности. При ухудшении финансового положения кредитного учреждения, нарушении им законодательства Банковская комиссия вправе применить соответствующие санкции, в целом схожие с санкциями, применяемыми Банком России.

В соответствии с Законом Франции от 13 июля 1993 года № 93-24 о статусе Банк де Франс последний является государственным банком, на который возлагается обязанность определять кредитно-денежную политику государства. Банк де Франс обладает исключительным правом кредитной и налично-денежной эмиссии.

Аппарат Банк де Франс обеспечивает деятельность Комитета по банковской регламентации и Комитета по кредитным учреждениям, в том числе готовит проекты решений указанных органов управления кредитной системой Франции, а после их утверждения воплощает в жизнь.

Таким образом, система органов управления кредитными учреждениями Франции построена таким образом, чтобы соблюдалось своеобразное разделение властей, в котором Банк де Франс отведена роль исполнительного органа.

Принятая во Франции система регулирования банковского рынка и банковской деятельности, являющаяся одной из лучших в мире, позволяет на протяжении длительного периода времени обеспечить достаточно стабильную работу банковского сектора и обеспечивать практически бесперебойное распределение финансовых потоков в стране, а также расчетов предприятий, организаций и частной клиентуры.

Исходя из всего выше сказанного, можно сделать вывод, что по характеру организации регулирования банковской деятельности Узбекистан близок к России, однако совершенно отличается от Франции. Несмотря на это у всех трех данных стран есть одна общая черта, регулирование банковской деятельности, независимо от того какой орган ее проводит, осуществляется посредством обязательных экономических нормативов.

Одним из приоритетных требований является достаточность капитала банков, на сегодняшний день этот показатель для вновь образуемых коммерческих банков в трех странах одинаков, и составляет 5 миллионов евро в эквиваленте.

Коэффициент достаточности собственного капитала рассчитывается одинаково, но существую некоторые отличие в его допустимых значениях, в России этот показатель зависит от размера собственного капитала банка.

| Страна |

От 5 млн. евро и выше |

1 - 5 млн. евро |

Менее 1 млн. евро |

| Россия

|

С 1.01.2000 г. — 10% |

С 1.01.2000 г. — 11% |

С 1.02.98 г. — 7% |

| Узбекистан

|

10% |

- |

- |

Далее нормативы ликвидности банка. В Узбекистане и России существуют различные показатели ликвидности, схожим является лишь показатель текущей ликвидности. Однако минимальные требования по этому показателю в Узбекистане составляют не менее 30%, а в России с 01.02.99 г. - 70%.

Максимальный размер риска на одного заемщика или группу связанных заемщиков устанавливаемый в процентах от собственных средств (капитала) банка, рассчитывается и имеет одинаковые требования к минимальному размеру – 25%.

Заключение.

Исходя из данной работы можно сделать вывод, что экономические нормативы имеют огромное значение для деятельности банков. Расчет экономических нормативов на 1-е число каждого месяца вместе с бухгалтерским балансом, на основе данных которого он выполняется, представляется коммерческим банком в региональное Главное управление Центрального банка. Главное управление Центрального банка России проверяет правильность составления этого расчета и соблюдение нормативов. Центральный банк уделяет большое внимание соблюдению данных нормативов банками.

При нарушении экономических нормативов учреждение Центрального банка дает коммерческому банку предписание об устранении этих нарушений, в случае неисполнения которого, а также непредставления соответствующей отчетности или представления недостоверной отчетности Центральный банк России применяет к коммерческому банку санкции в пределах полномочий, предоставленных ему в соответствии с законодательством.

В частности, ЦБ предъявляет требования учредителям коммерческого банка о проведении мероприятий по финансовому оздоровлению банка — по увеличению собственных средств, восполнению утраченного капитала, изменению структуры активов и др.

Со стороны ЦБ могут применяться к коммерческому банку и такие достаточно жесткие меры экономического воздействия, как взыскание денежного штрафа, повышение нормы обязательных резервов.

При исчерпании всех возможностей экономическими методами улучшить и стабилизировать финансовое положение и ликвидность банка ЦБР ставит вопрос перед учредителями коммерческого банка о замене его руководителей и назначении временной администрации по управлению банком на период, необходимый для его финансового оздоровления.

Список использованной литературы:

1. Положение о требованиях к адекватности капитала коммерческих банков 26 апреля 2000 г. N 420

2. Положение о максимальном размере риска на одного заемщика или группу заимосвязанных заемщиков 2 ноября 1998 г. №422

3. Балабанов И. Т под ред. «Банки и банковское дело» — СПб.: Питер, 2003. —256 с.

4. Жарковская Е.П. «Банковское дело: Учебно-методическое пособие». – М., Издательство МФЮА, 2001.С.102.

5. Лаврушин О.И/ Под ред., «Банковское дело: Учебник» - М.: Финансы и статистика, 1998. -576c.

6. Миллер Р.Л., Ван-Хуз Д.Д. «Современные деньги и банковское дело: перевод с английского», - М.:ИНФРА-М, 200. – XXIV, 856с.

7. Журнал «Рынок, деньги и кредит», №5 от 05.05.2007 год, «Банковская система и пруденциальный надзор в Узбекистане: общая концепция», А. Гайсина. Л. Султанова, стр. 3

8. Журнал «Деньги и кредит», №10 от 10.2007 год, «К вопросу регулирования банковской деятельности в сфере платежей и расчетов», Ю.А Соколов, М.К. Беляев, стр. 7

Вопросы для самоконтроля:

1. Какими особенностями обладают обязательные экономические нормативы, установленные Центральным банком для коммерческих банков?

2. Какие цели преследует регулирование банковской деятельности?

3. Какие обязательные экономические нормативы вправе устанавливать, для коммерческих банков, Центральный банк РУз?

4. Что представляют собой требования к размеру капитала банка?

5. Какие цели преследует Центральный банк, увеличивая минимальный размер уставного капитала банка?

6. Что включает в себя капитал первого и второго уровней?

7. Что отражает коэффициент левеража?

8. На какие категории классифицируются активы банка (по качеству), в соответствии с «Порядком классификации качества активов и формирования и использования резервов, создаваемых коммерческими банками на покрытие возможных потерь по ним», №632 от11.02.99 г.

9. Что такое валютная позиция банка?

10. На каком этапе развития банковской системы в Узбекистане возникла реальная необходимость в ужесточении регулирования банковской деятельности, и с чем это было связано?

Тесты

1. Размер минимального размера уставного капитала для вновь создаваемых банков коммерческих банков в Узбекистане с 1 января 2008 года:

а) 3 млн евро;

б) 4 млн евро;

в) 5 млн евро;

г) 6 млн евро.

2. Капитал первого уровня должен составлять от регулятивного капитала:

а) 30% и более;

б) 50% и более;

в) 75% и более;

г) 100% и более.

3. Каково минимальное значение коэффициента достаточности регулятивного капитала:

а) Не менее 5%;

б) Не менее 10%;

в) Не менее 15%;

г) Не менее 20%.

4. Каково минимальное значение коэффициента достаточности капитала I уровня:

а) 4%;

б) 5%;

в) 6%;

г) 10%.

5. Каково минимальное значение коэффициента левеража:

а) 4%;

б) 5%;

в) 6%;

г) 10%.

6. Максимальный размер риска на одного заемщика или группу заемщиков не должен превышать:

а) 10% капитала I уровня банка;

б) 15% капитала I уровня банка;

в) 20% капитала I уровня банка;

г) 25% капитала I уровня банка.

7. Коэффициент достаточности капитала I уровня рассчитывается по формуле:

а) К I = капитал I уровня / сумма всех активов банка;

б) К I = капитал I уровня / сумма активов взвешенных с учетом риска;

в) К I = капитал I уровня / (общие активы – нематериальные активы);

г) К I = капитал I уровня / регулятивный капитал.

8. В соответствии с обязательными нормативами коэффициент текущей ликвидности должен составлять:

а) Не менее 10%;

б) Не менее 20%;

в) Не менее 30%;

г) Не менее 40%.

9. Суммарная величина открытых валютных пизаций на конец каждого операционного дня не должна превышать:

а) 10%;

б) 20%;

в) 30%;

г) 40%.

10. В случае нарушения банками банковского законодательства, устанавливаемых экономических нормативов Центральный банк имеет право взыскать штраф в размере:

а) 0,1% от минимального размера уставного капитала;

б) 0,2% от минимального размера уставного капитала;

в) 0,3% от минимального размера уставного капитала;

г) 0,4% от минимального размера уставного капитала.

Ключ

1. в)

2. б)

3. б)

4. б)

5. в)

6. г)

7. б)

8. в)

9. б)

10. а)

Практическая часть

В данной главе будут представлены аналитические коэффициенты по основным экономическим нормативам, предъявляемым ЦБ к коммерческим банкам, на примере АИКБ «Ипак Йули».

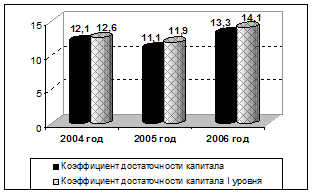

Одним из наиболее важных нормативов является требование к адекватности капитала, которое выражается в соответствии минимально необходимому уровню коэффициентов достаточности капитала, достаточности капитала I уровня и левеража. Как видно из диаграммы 3 на протяжении трех лет АИКБ «Ипак Йули» выполнял требования по показателям достаточности капитала. Коэффициент достаточности капитала I уровня значительно превышает минимально необходимое значение в 5%.

Диаграмма 3

Коэффициент достаточности капитала и капитала I уровня[10]

(в процентах)

Однако, хотя показатель достаточности всего капитала удовлетворяет минимальным требованиям в 10%, он находится на низком уровне. Это особенно заметно при сравнительном анализе, диаграмма 4.

По результатам рейтинговой оценки деятельности коммерческих банков по итогам 2006 года, представленной Межбанковской рейтинговой компанией «Ахбор-рейтинг» при Ассоциации банков Узбекистана, наиболее высокий уровень капитализации среди банков, сформировавших свои уставные капиталы в соответствии с минимальными требованиями Центрального банка Республики Узбекистан имеют:

- из числа крупных банков

- «Микрокредит банк» (коэффициент достаточности капитала на конец года составил 54,6%), «UzKDB банк» (42,5%), «Галла банк» (32,9%);

- из числа средних банков

– «У-Т банк» (40,8%)

- из числа малых банков

– «Уктам банк» (62,5%).

Диаграмма 4

Коэффициенты достаточности капитала на 2006 год[11]

(в процентах)

Столь низкое значение коэффициента достаточности всего капитала возможно связано с недостаточным уровнем капитала II уровня у банка.

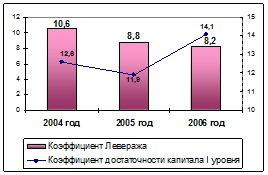

Значение коэффициента левеража на протяжении трех лет снижалось, но, несмотря на это все же остается выше необходимого минимума в 6%.

Диаграмма 3

Коэффициент Левеража АИКБ «Ипак Йули»[12]

(в процентах)

Как видно из диаграммы, несмотря на рост, в 2006 году, достаточности капитала I уровня значение коэффициента левеража продолжало падать. Причиной этому могло стать повышение общего количества активов банка в 2006 году.

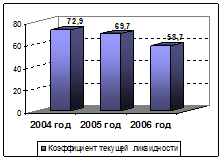

Коэффициент текущей ликвидности АИКБ «Ипак Йули», несмотря на тенденцию к снижению, поддерживается на высоком уровне и значительно превышает нормативное значение, установленное Центральным банком (30%). Отрицательную же динамику моно объяснить превышением темпов роста суммы обязательных депозитов до востребования и срочных вкладов до 30 дней, над темпами роста текущих активов.

Диаграмма 4

Коэффициент текущей ликвидности АИКБ «Ипак Йули»[13]

(в процентах)

По результатам рейтинговой оценки компании «Ахбор-рейтинг» в среднем по банковской системе этот показатель составляет 73,2%. Банки, поддерживающие высокий уровень ликвидности, активно участвуют на межбанковском денежном рынке и на рынке государственных ценных бумаг.

Итак, можно сделать вывод, что АИКБ «Ипак Йули» успешно выполняет основные обязательные экономические нормативы Центрального банка.

[1]

Составлено автором

[2]

Составлено автором

[3]

Составлено автором

[4]

Составлено автором

[5]

Составлена автором

[6]

Составлено автором

[7]

Составлено автором

[8]

Источник: журнал «Рынок, деньги и кредит », №3 (118) 2007г., стр. 15

[9]

Составлено автором на основе «Порядка классификации качества активов и формирования и использования резервов, создаваемых коммерческими банками на покрытие возможных потерь по ним», № 632 от 11.02.99 г.

[10]

Газета «Банковские ведомости» №44 (от 10.07), стр.2

[11]

По данным http://www.finance.uz/modules.php?name=News&file=article&sid=379

[12]

Газета «Банковские ведомости» №44 (от 10.07), стр.2

[13]

Газета «Банковские ведомости» №44 (от 10.07), стр.2

|