СОДЕРЖАНИЕ:

Введение……………………………………………………………………………...3

1. Производственные запасы. Общие положения………………………………...6

1.1. Понятие материально-производственных запасов и их оценка………….6

1.2. Классификация материально - производственных запасов…………….14

1.3. Документальное оформление движения материально - производственных запасов……………………………………………………………………..18

2. Бухгалтерский учет и аудит материально – производственных запасов…....26

2. 1. Учет материалов…………………………………………………………...26

2. 2. Аудиторская проверка материально – производственных запасов МУП ФГУ «Исправительная колония №5 ГУФСИН по Волгоградской области..34

3. Анализ материально – производственных запасов МУП ФГУ «Исправительная колония №5 ГУФСИН по Волгоградской области»……………………....40

3.1 Анализ обеспеченности предприятия материальными ресурсами……….40

3.2 Анализ эффективности использования материальных ресурсов…………47

3.3 Анализ состояния материально – производственных запасов…………....56

4. Нормативно – правовое регулирование бухгалтерского учета материально - производственных запасов………………………………………………………...61

Заключение…………………………………………………………………………67

Список использованной литературы……………………………………………..70

Приложения

Введение

Ускорение социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии материальных, трудовых и денежных ресурсов. Политика ресурсосбережения - реальный источник удовлетворения растущих потребностей общества. Для того, чтобы воплотить это в жизнь необходимо знать все тонкости учета наличия и движения ресурсов, в первую очередь материально – производственных запасов, которые составляют основу деятельности предприятия.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т.д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит с материальными запасами являются жизненно необходимым предприятиям, ведущим свою деятельность.

Реклама

Общепринятым является отнесение продуктов труда к товарным запасам предприятия от момента их поступления на склад предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Несмотря на то, что сейчас идёт тенденция ускорения оборачиваемости товарно-материальных ценностей на предприятии, а, следовательно, и снижение размеров их запасов, вплоть до работы с колёс, товарно-материальные ценности по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Их всестороннее изучение и правильное понимание сущности запасов товарно-материальных ценностей, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ценностей страны и задач по совершенствованию материально-технического снабжения всех предприятий страны.

Наряду с актуальностью темы бухгалтерского учета материально-производственных запасов следует отметить недостающую освещенность вопросов данной темы в литературе. В основном в публикуемых изданиях рассматриваются нормативные документы без приведенияпрактических примеров, кроме того не проанализированы новые документы. Большинство журнальных статей являются субъективным мнением автора, что не дает гарантии правильности тех или иных методов применения положений бухгалтерского учета на практике. Актуальность темы и, вместе с тем, ее недостаточная изученность предопределили мой выбор этой темы.

В качестве теоретической и методологической основы проведения исследования являются нормативные документы по вопросам организации бухгалтерского учета по теме дипломной работы. При этом были использованы источники учебной литературы и материалы периодической печати, а также использованы фактические материалы по учету и отчетности.

Реклама

В качестве объекта исследования в моей дипломной работе рассматривается МУП ФГУ «Исправительная колония №5 ГУФСИН России по Волгоградской области». Это исправительная колония общего режима в составе которой действует собственное предприятие.

Целью дипломной работы является всестороннее изучение данного предприятия, выявление недостатков в учете, использование материально – производственных запасов, организации учета поставки материалов, методов проведения аудиторской проверки и предложение рекомендаций по совершенствованию порядка учета материально – производственных запасов.

Следовательно задачами дипломной работы являются:

1) Рассмотрение материально-производственных запасов, как объекта учета и контроля, т.е. исследование их:

а) сущности;

б) классификации;

в) оценки;

г) нормативно-правового обеспечения.

2) Изучить действующую практику учета материалов на исследуемом предприятии, т.е. проанализировать:

а) документальное оформление поступления, выбытия, расходования материалов;

б) учет материалов на складе.

3) Разработать предложения и определить направления совершенствования организации учета.

Эти цели и задачи необходимо решить в ходе написания дипломной работы.

Информационной базой исследования является бухгалтерская отчётность МУП ФГУ «Исправительная колония №5 ГУФСИН России по Волгоградской области», рабочий план счетов, документы.

Данная работа имеет практическую значимость, которая заключается в том, что все выводы, предложения и рекомендации можно использовать в МУП ФГУ «Исправительная колония №5 ГУФСИН России по Волгоградской области» для усовершенствования бухгалтерского учёта материально – производственных запасов.

1. Производственные запасы. Общие положения

1.1 Понятие материально-производственных запасов и их оценка

Производственные запасы – часть имущества, используемая:

- при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи;

- для управленческих нужд организации.

Производственные запасы используются, как правило, в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции, выполненных работ, оказанных услуг.

Учет материально-производственных запасов на предприятиях Российской Федерации осуществляется согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному приказом Минфина РФ от 9 июня 2001 г. № 44н.

В качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Единица бухгалтерского учета материально - производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально - производственных запасов, порядка их приобретения и использования единицей материально - производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном цикле и полностью переносит свою стоимость на стоимость производственной продукции.

Под материально-производственными запасами не понимаются:

- активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активы, характеризуемые как незавершенное производство.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, согласно положению признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).[8]

К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально - производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально - производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально - производственные запасы;

- затраты по заготовке и доставке материально - производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально - производственных запасов; затраты по содержанию заготовительно - складского подразделения организации, затраты за услуги транспорта по доставке материально - производственных запасов до места их использования, если они не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально - производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально - производственных запасов.

Не включаются в фактические затраты на приобретение материально - производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально - производственных запасов.

Фактические затраты на приобретение материально - производственных запасов определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально - производственных запасов к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.[9]

Фактическая себестоимость материально - производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально - производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально - производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально - производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Текущая рыночная стоимость – это сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью материально - производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально - производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально - производственные запасы.

В фактическую себестоимость материально - производственных запасов, полученную по вышеперечисленным договорам включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Фактическая себестоимость материально - производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Оценка материально - производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Основными задачами учета производственных запасов являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, контроль за выполнением планов снабжения материалами, выявление фактических затрат, связанных с заготовкой материалов, контроль за соблюдением норм производственного потребления, правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции, рациональная оценка производственных запасов.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. На большей части организации текущей учет материальных ценностей ведут по твердым учетным ценам – по средним покупным ценам, по плановой себестоимости и др. Отклонения фактической себестоимости материалов от средней покупкой цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов. С появлением компьютеров и электронной маркировки создаются все большие возможности исчисления фактической себестоимости отдельных видов материальных ресурсов.[14]

Планом счетов разрешается осуществлять синтетический учет материальных ценностей на счетах 10 «Материалы» и др. по учетным ценам, в качестве которых используются плановая себестоимость приобретения (заготовления), средние покупные цены и др. В этом случае отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости материальных ценностей».

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

- по себестоимости последних по времени закупок (метод ЛИФО).

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы оцениваются материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным данным ценам.

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

На моем предприятии используют именно этот метод учета, так как он является наиболее актуальным на сегодняшний день.

При методе ЛИФО применяют другое правило: последняя партия на приход – первая в расход, т.е. сначала списываются материалы по себестоимости последней партии, затем по себестоимости предыдущей и т.д.

Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу:

Р = Он

+ П - Ок

где Р – стоимость израсходованных материалов;

Он

и Ок

– стоимость начального и коечного остатков материалов;

П – поступление за месяц.

Оценка материально – производственных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии (кроме товаров, учитываемых по продажной стоимости).

Наряду с определением твердой учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей может быть каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер, каждая партия, однородная группа и т.п. Единица учета материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением.

Для правильной организации учета производственных запасов важное значение имеют научно обоснованная их классификация, оценка и выбор единицы учета.[11]

1.2 Классификация материально - производственных запасов

Производственные запасы подразделяются на несколько групп, позволяющих определить место этих запасов в производственном процессе:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- возвратные отходы;

- топливо;

- тара и тарные материалы;

- инвентарь и хозяйственные принадлежности.

Сырье и основные материалы составляют наиболее значительную группу.

Сырье представляет собой изначальный продукт, не подвергавшийся первичной обработке. К нему относится продукция отраслей добывающей промышленности (руда, уголь, газ и т. д.) и сельхозпродукция (молоко, семена, сахарная свекла и т. д.)

Основные материалы – это продукты обрабатывающей промышленности, получаемые в процессе обработки исходного сырья (металл, сахар и т. д.).

Покупные полуфабрикаты или полуфабрикаты собственного производства – это материалы, прошедшие определенные стадии обработки, но еще не ставшие готовой продукцией. Их удельный вес в составе производственных запасов определяется уровнем специализации и кооперирования производства.

Вспомогательные материалы служат для придания определенных качеств создаваемому продукту (краски, лаки и пр.). они могут также применяться и в целях обеспечения нормальных условий процесса производства (освещение, отопление), обслуживания производственного оборудования (смазочные и обтирочные материалы) и т. п. В разных отраслях промышленности в зависимости от выполняемой роли и расхода одни и те же материалы рассматриваются как основные или как вспомогательные. Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Возвратные отходы – материалы, оставшиеся после использования, утратившие полностью или частично свои исходные потребительские качества (обрезки металла, лоскуты ткани).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо как вид производственных запасов используется для технологических целей в качестве двигательной энергии или на хозяйственные нужды. При этом не имеет никакого значения вид топлива.

Тара и тарные материалы составляют предметы, используемые для упаковки, транспортировки, хранения различных материалов. Они к производственному процессу изготовления продукции не имеют никакого отношения, но, способствуя сохранности материалов при хранении и транспортировке, обеспечивают более высокие качественные характеристики сырья и материалов в процессе их использования, а также готовой продукции при ее продаже.

Запасные части предназначены для ремонта и замены износившихся узлов и деталей активной части основных средств – машин и оборудования.

Инвентарь, инструменты, хозяйственные принадлежности, как и запасные части, скорее рассматриваются не как предметы, а как средства труда. Это определяет особенности не только организации их учета в процессе заготовления и постановки на баланс, но и погашения первоначальной стоимости. Они используются в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).[10]

Кроме того материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно – эксплутационной деятельности.

В основу этой классификации производственных запасов положена их номенклатура – систематизированный перечень материальных ценностей, разрабатываемый предприятием исходя из отраслевых особенностей и сложившейся практики их учета. В ней предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, размерам, сортам, под определенным кодом (шифром) и в соответствующей единице измерения.

Для учета материально – производственных запасов применяют следующие синтетические счета:

10 «Материалы»;

11 «Животные на выращивании и откорме»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

41 «Товары»;

43 «Готовая продукция»;

Забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию».

К счету 10 «Материалы» могут быть открыты следующие субсчета:

1 «Сырье материалы»;

2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3 «Топливо»;

4 «Тара и тарные материалы»;

5 «Запасные части»;

6 «Прочие материалы»;

7 «Материалы, переданные в переработку на сторону»;

8 «Строительные материалы»;

9 «Инвентарь и хозяйственные принадлежности» и др.

Код, присвоенный конкретному наименованию материалов - его номенклатурный номер. Он присваивается при принятии данного материала к учету и состоит из семи или восьми цифр: первые две – синтетический счет, третья – субсчет, следующие одна или две – группа материалов. Остальные две или три цифры раскрывают дополнительные признаки характеристики этого вида материалов. Номенклатурные номера указываются во всех первичных документах по приходу и расходу материалов. Кодирование создает основу для автоматизации учета материалов. Информация, содержащая в номенклатурах – ценниках, относятся к условно-постоянной. Она записывается на компьютерные носители и многократно используется для получения необходимых выходных данных.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно - эксплуатационной деятельности.

1. 3 Документальное оформление движения материально - производственных запасов

Первичные документы по поступлению производственных запасов являются основой организации материального учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием производственных запасов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать все подписи лиц, совершивших ту или иную операцию, и коды соответствующих объектов учета. Контролировать соблюдение правил оформления движения материальных ресурсов должен главный бухгалтер и руководители соответствующих подразделений.

Контроль за выполнением плана материально – технического обеспечения по договорам, своевременностью поступления материалов возложен на службу снабжения. С этой целью в ней ведутся ведомости оперативного учета выполнения договоров поставки, в которых отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и т. д. Контроль за организацией этого учета осуществляет бухгалтерия.

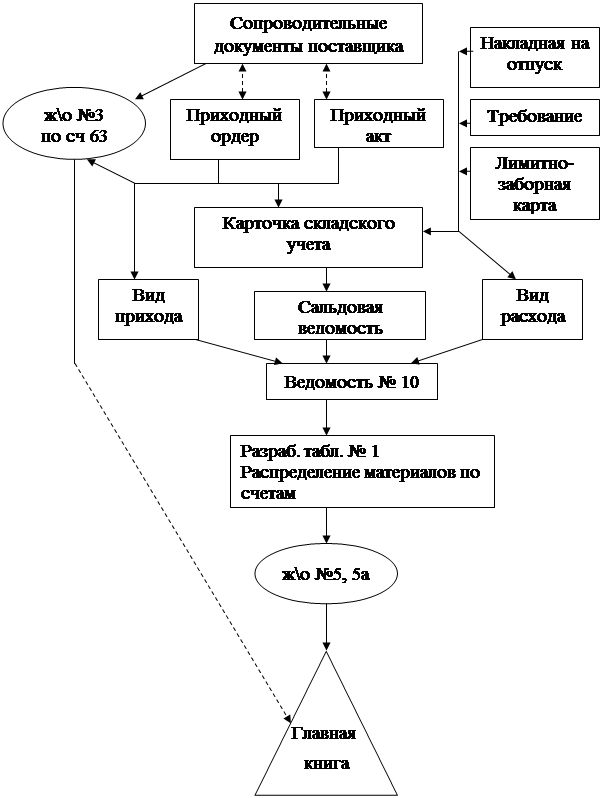

Порядок оформления поступления на предприятие материалов представлен на рисунке 1.

Поставщик одновременно с отгрузкой продукции высылает покупателю расчетные и другие сопроводительные документы – платежное требование, в 2-х экземплярах – один непосредственно покупателю, другой – через банк, товарно–транспортную накладную, квитанцию к железнодорожной накладной и т. д. Расчетные и другие документы, связанные с поступлением материалов поступают ответственному исполнителю по снабжению, где проверяют правильность их оформления и после этого передают в бухгалтерию.

В службе снабжения производят проверку соответствия ассортимента, объема, срока поставки, цены, качества материалов договорным условиям. В результате этой проверки на документе делают пометку о полном или частичном акцепте.

Рисунок 1. Схема документооборота по учёту материально- производственных запасов.

Также, служба снабжения осуществляет контроль за поступлением грузов и их розыск. Для этих целей ведут журнал учета поступающих грузов, где указывают регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса на розыск груза. В примечании делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования передают из службы снабжения в бухгалтерию, а квитанции транспортных организаций – экспедитору для получения и доставки материалов.

Экспедитор принимает на станции или непосредственно у поставщика прибывшие материалы по количеству мест и массе. Если возникают сомнения в сохранности груза, экспедитор вправе потребовать от транспортной организации его проверку. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.[15]

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материалов данным счета поставщика. Принятые кладовщиком материалы оформляются однострочными или многострочными приходными ордерами. Однострочный приходный ордер составляют только на определенный вид материала, в многострочный записывают все принятые материалы независимо от количества. Приходный ордер подписывается заведующим складом и экспедитором.

Если перевозку материалов осуществляют автомобильным транспортом, то в качестве первичного документа применяют товарно-транспортную накладную (приложение А), которую составляет грузоотправитель в 4-х экземплярах. Первый из них служит основанием для списания материалов у грузоотправителя, второй – для оприходования материалов получателем, третий предназначен для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку, четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя при отсутствии расхождений количества поступивших грузов с данными накладной и счета - фактуры (приложение Б). Если такое расхождение все же имеется, приемку материалов оформляют актом приемки материалов.

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от списания основных средств и т.п., оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в 2-х экземплярах. Один из них служит основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа.

Если подотчетные лица приобретают материалы за наличные деньги. то товарный счет и акт (справка), подтверждающие стоимость приобретенных материалов составляются подотчетным лицом с участием других должностных лиц предприятия. В этих документах излагается содержание хозяйственной операции с указанием даты, места покупки, количества, наименования и цены материалов. Подотчетное лицо отражает в акте также данные паспорта продавца товара. Акт прилагается к авансовому отчету подотчетного лица.

Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных, линейных, счетом). Если материалы расходуются в единицах, отличных от тех, в которых они поступили, то они учитываются одновременно в двух единицах измерения.

Оприходование материалов без выписки приходного ордера возможно в случае отсутствия расхождений между данными поставщика и фактическими данными. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Это сокращает количество первичных документов.

Если количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку товара осуществляет комиссия, оформляя акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В состав комиссии входит представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

Запасы, не принадлежащие организации, но находящиеся на ее территории, учитываются на забалансовых счетах: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в

порядке реализации излишних инеликвидных запасов.

Для обеспечёния контроля зарасходованием материалов и правильного документального его оформления организации осуществляют соответствующиё организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, являются их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции -и норм расхода материалов на единицу продукции.

Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение отпуск со склада материалов, а также выдавать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Порядок документального оформления отпуска материалов зависит, прежде всего от организации производства, направления расхода периодичности их отпуска.

Расход материалов, отпускаемых в производство и на другие нужды ежедневно, оформляют лимитно-заборными картами.

Их выписывает плановый отдел или отдел снабжения в двух экземплярах на один или несколько видов материалов и, как правило, сроком на 1 месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой — складу. Кладовщик записывает количество отпущенного материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.[17]

Отпуск материалов со складов производят в предела установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования - накладнойна замену (дополнительный отпуск материалов). При замене в лимитно-заборной карте заменяемого материала делают запись «Замена, смотри требование №_» и уменьшают остаток лимита. Не использованные в производстве и возвращенные на склад материалы записывают в лимитно-заборную карту без составления каких-либо дополнительных документов.

Применение лимитно-заборных карт значительно сокращает количество разовых документов. Расчеты лимитов и выписка лимитно-заборных карт на современных вычислительных машинах позволяет повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно-или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя - у кладовщика.

Для учета движения материалов внутри предприятия применяют однострочныеили многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными па отпуск материалов на сторону,

которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и являётся основанием для аналитического и синтетического учета материалов, второй передается получателю материалов. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Вместо первичных документов по расходу материала можно использовать карточки учета материалов.С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках, которые становятся в связи с этим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек учета материалов уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

В небольших организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными документами. Фактически израсходованные материалы по их видам отражаются в актах или отчетах о выпуске и реализации готовой продукции. Акты составляются, как правило, подекадно работником предприятия, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем организации акт служит основанием для списания соответствующих материалов.

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй остается на складе.

2 Бухгалтерский учет и аудит материально – производственных запасов

2. 1 Учет материалов

Первичные документы по движению материалов поступают в бухгалтерию со склада и из цехов. Здесь они группируются по складам, по синтетическим счетам, субсчетам и шифрам затрат.

Итоги группировки первичных документов по приходу отражаются в ведомости прихода материалов. Аналогично, по расходным документам составляется ведомость расхода.

Итоги этих ведомостей являются основанием для обобщения данных о движении материалов в сводной оборотной ведомости № 10 «Движение материальных ценностей в денежном выражении» (приложение В).

Ведомость состоит из трех разделов. В ней формируются показатели о движении материалов в стоимостном выражении в разрезе отдельных групп, субсчетов и счетов.

В разделе 1 приводятся данные о движении материалов по складам без разбивки по счетам и группам.

В разделе 2 приводятся показатели по поступившим материальным ценностям в разрезе групп, счетов и субсчетов. Показатели этого раздела приводятся в учетных ценах и по фактической себестоимости заготовления (т. е. по первоначальной стоимости), т. е. здесь показываются суммы ТЗР.

В разделе 3 показывается расход материалов, их остатки на складах в разрезе групп, счетов субсчетов в 2-х оценках:

- По учетным ценам (FIFO, LIFO, средневзвешенной и т. д.).

- По фактической себестоимости, т. е. с учетом доли ТЗР.

Показатели ведомости № 10 в отношении учетной стоимости оставшихся на конец месяца материальных ценностей по складам сверяются с протаксированными остатками сальдовой ведомости. Так контролируется соответствие данных складского и бухгалтерского учета.

Параллельно бухгалтер осуществляет группировку расходных документов по направлениям затрат (производство изделий «А», «Б», «В»; административные нужды; сбытовые нужды; исправление брака; социальные нужды; ликвидация последствий чрезвычайных событий и т. д.).

Эти проводки при журнально-ордерной форме учета отражаются в журналах-ордерах 5 и 5 а (ранее — 10 и 10/1).

Одним из недостатков работы нашего предприятия является то, что бухгалтерия работает еще с устаревшими журналами – ордерами 10 и 10/1 (приложение Г).

Далее все данные заносятся в главную книгу.

Форма учета материалов на предприятии обязательно должна быть зафиксирована в его учетной политике.

Учетная политика организации по постановке учета поступления материально – производственных запасов требует:

а) четкого определения границы между основными средствами и средствами труда в обороте;

б) применения счета 10 «Материалы» с оценкой материалов на данном счете в сумме фактических затрат на приобретение;

в) применения счетов 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости материалов». При этом на счете 10 материалы должны числиться по учетной цене.

В составе средств в обороте принято учитывать следующие предметы:

а) со сроком полезного использования менее 12 мес.;

в) другие предметы, определяемые организацией исходя из правил положений по бухгалтерскому учету.

В то же время за руководителем организации остается право установить для принятия к бухгалтерскому учету в составе средств в обороте меньший лимит стоимости предметов относительно предусмотренных нормативными документами.

При выборе организацией в качестве учетной политики счета 10 «Материалы» для оценки материально – производственных запасов в сумме фактических затрат на приобретение в журнале – ордере № 6 делается запись:

Дебет счетов 10 «Материалы»;

19 «НДС по приобретенным ценностям»;

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Журнал – ордер № 6 открывается на месяц. В нем осуществляется синтетический учет операций с поставщиками, а также аналитический учет в части расчетов с ними по акцептной форме. Вначале записываются остатки непогашенной задолженности перед поставщиками, переходящие с прошлого отчетного периода. В течение отчетного периода записи в этот учетный регистр производятся на основании предъявленных поставщиками счетов – фактур и документов, подтверждающих приемку грузов на склад.[4]

Для каждого счета – фактуры в журнале – ордере № 6 отводится отдельная строка, по которой записываются регистрационный номер, основные реквизиты и суммы, принятые к платежу, суммы зачета и пр. суммы, принятые к платежу, показываются развернуто по каждому элементу счета, составляющему покупную стоимость приобретенных материалов. Отдельно показываются суммы выявленной недостачи и суммы различных претензий. Излишки, выявленные в процессе приемки грузов рассматриваются как неотфактурованные поставки и показываются по отдельной строке журнала – ордера № 6.

По неотфактурованным поставкам на основании данных документов склада о приемке осуществляется запись раздельно по каждой поставке с указанием буквы «Н» в графе «Номер счета – фактуры». Оприходование происходит по договорной стоимости с данным поставщиком, по учетной цене или цене предыдущей поставки. При получении счета – фактуры указанная выше запись сторнируется и делается обычная запись. Одновременно по строке, где указаны неотфактурованные запасы, в раздел «Отметка об оплате, списании или сторно по неотфактурованным поставкам» проставляется номер строки, на которой произведена сторнировочная запись.

Отметки об оплате делаются в течение двух месяцев с момента получения груза, в том числе и в части поставок, не подкрепленных документами. После истечения указанного срока неоплаченные или несписанные суммы и суммы по неотфактурованным поставкам без отметок о сторно записываются как входящие остатки на третий месяц отдельно по каждому счету – фактуре или заменяющему его документу. В дальнейшем отметка об оплате, списание или сторно производятся уже в данном журнале – ордере, в котором на последней странице приводятся сводные данные за отчетный месяц о состоянии расчетов по счету 60 «Расчеты с поставщиками и подрядчиками».

Обороты по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за отчетный месяц включают как суммы за полученные МПЗ, так и суммы по таким запасам, оставшимся в пути.

В синтетическом учете сумму ранее акцептованного счета поставщика на материалы, не поступившие к концу отчетного месяца, покупатель принимает к учету как материалы в пути:

Дебет счетов 10 «Материалы»:

Субсчет «Материалы в пути»;

19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

В следующем отчетном месяце при поступлении этих ценностей на склад ранее сделанная запись сторнируется. После этого составляется обычная бухгалтерская проводка на приход если учетной политикой принят вариант оприходования материалов по фактической себестоимости.

Если текущий учет приобретения материально – производственных запасов ведется по покупной цене, то расходы по погрузке, транспортировке и т. д. учитываются на отдельном аналитическом счете «Транспортно – заготовительные расходы» к счету 10 «Материалы»:

Дебет счетов 10 «Материалы» - по покупной цене:

Аналитический счет «Транспортно – заготовительные расходы»;

19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Приобретение материалов через подотчетных лиц отражается в журнале – ордере № 7 записью:

Дебет счетов 10 «Материалы»:

19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Кредит счета 71 «Расчеты с подотчетными лицами»

Груз, полученный как неотфактурованная поставка, должен быть оприходован в условной оценке: по договорной цене, цене предыдущей поставки и т. п. В этой же оценке данная поставка должна быть сторнирована при получении расчетно – платежных документов:

Дебет счетов 10 «Материалы»:

19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

После этого делается обычная запись на приход материалов в сумме, которая приведена в указанных выше документах.

Претензии, предъявленные поставщикам при оприходовании поступивших материалов, независимо от их характера (несоответствие условиям договора, недостача и т. д.), не освобождают покупателя от обязательств перед поставщиком до даты разрешения спора и отражаются записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Субсчет 2 «Расчеты по претензиям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Отказ арбитражным или иным судом во взыскании сумм недостачи, ранее предъявленных поставщику или транспортной организации в виде претензии, оформляется так:

Дебет счета 91 «Прочие доходы и расходы»

Субсчет 2 «Прочие расходы»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Субсчет 2 «Расчеты по претензиям»

Если на момент приемки МПЗ причина недостачи установлена (вина работников, естественная убыль и т. д.), то в этом случае общий размер потерь отражается следующей записью:

Дебет счета 94 «Недостачи и потери от порчи ценностей»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

В последующем сумма недостачи списывается по принадлежности исходя из ее содержания за счет организации (в пределах норм убыли):

Дебет счетов 20 «Основное производство»

26 «Общехозяйственные расходы» и т. д.

Кредит счета 94 «Недостачи и потери от порчи ценностей»

или за счет виновных лиц:

Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Субсчет 2 «Расчеты по возмещению материального ущерба»

Кредит счета 94 «Недостачи и потери от порчи ценностей»

На сумму оплаченного счета поставщика делается запись:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетный счет»

Сумма НДС принимается к зачету бюджетом при соблюдении следующих условий:

- материальные ценности приобретены для производственной деятельности;

- материальные ценности оприходованы;

- произведены расчеты с поставщиками;

- есть счет – фактура поставщика

- счет – фактура зарегистрирован в Книге покупок.

Если все эти условия соблюдены, покупатель может сделать следующие записи:

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материально – производственным запасам»

Сумма НДС по материально – производственным запасам, приобретенным для непроизводственных целей, не принимается к возмещению из бюджета, а закрывается записью:

Дебет счета 29 «Обслуживание производства и хозяйства»

Кредит счета 19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материальным ресурсам»

Также не возмещается из бюджета сумма превышения установленного предельного размера расчета наличными деньгами по приобретенным материальным ценностям:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материальным ресурсам»

Если в качестве варианта учетной политики при заготовлении производственных запасов используются счета 15 «Заготовление и приобретение материалов» и 16 «Отклонения в стоимости материалов», покупная стоимость заготовления материалов исчисляется на основании расчетных документов поставщиков, документов, приложенных к авансовым отчетам подотчетных лиц, и других документов, дающих основание рассматривать их как расходы по формированию фактической себестоимости приобретенных ценностей:

Дебет счетов 15 «Заготовление и приобретение материалов»

19 «НДС по приобретенным ценностям»

Субсчет 3 «НДС по приобретенным материальным ресурсам»

Кредит счетов 60 «Расчеты с поставщиками и подрядчиками»

71 «Расчеты с подотчетными лицами» и т. д.

На сумму предъявленной поставщику претензии по недостаче и др.:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Субсчет 2 «Расчеты по претензиям»

Кредит счета 15 «Заготовка и приобретение материалов»

В дальнейшем в целях исключения риска снижения стоимости сырья, материалов и т. п. под влиянием инфляционных процессов организация в качестве варианта учетной политики может создавать резервы под снижение стоимости товарно-материальных ценностей за счет собственных источников:

Дебет счета 91 «Прочие доходы и расходы»

Субсчет 2 «Прочие расходы»

Кредит счета 14 «Резервы под снижение стоимости материальных ценностей»

В следующем отчетном периоде сумма данного резерва подлежит восстановлению:

Дебет счета 14 «Резервы под снижение стоимости материальных ценностей»

Кредит счета 91 «Прочие доходы и расходы»

Субсчет 1 «Прочие доходы»

Учет заготовления материалов, когда учетной политикой предусмотрен учет по твердым учетным ценам, осуществляется на счете 10 «Материалы». Оприходование материалов в этом случае отражается записью:

Дебет счета 10 «Материалы»

Кредит счета 15 «Заготовление и приобретение материалов»

Наличие остатка на конец месяца по счету 15 «Заготовление и приобретение материалов» означает, что указанные ценности не оприходованы в связи с нахождением их на складе поставщика или в пути. В следующем месяце при поступлении материалов эта бухгалтерская запись сторнируется и сумма материалов отражается по дебету счета 15 «Заготовление и приобретение материалов». В конце месяца этот счет закрывается счетом 16 «Отклонения в стоимости материалов».

2.2 Аудиторская проверка материально – производственных запасов МУП ФГУ «Исправительная колония №5 ГУФСИН России по Волгоградской области»

Экономический контроль в Российской Федерации становится одним из важнейших элементов рыночной экономики. Одним из самых перспективных и значительных направлений контроля за деятельностью субъектов хозяйствования является независимый контроль, осуществляемый аудиторами. В настоящее время в России работают около 5 тысяч аудиторских фирм и 3 тысяч частнопрактикующих аудиторов. Обязательная аудиторская проверка введена начиная с отчета за 1995 год, кроме тех предприятий, которые по своему усмотрению могут прибегать к услугам аудитора с целью получения объективной информации о состоянии бухгалтерского учета, налогообложения, финансово-экономического положения, а также целью подготовки организации к обязательной аудиторской проверке.

В ходе проверки проводится сбор аудиторских доказательств по следующим критериям:

1. Существование. Необходимо убедиться в том, что все отраженные в отчетности МПЗ действительно существуют.

2. Права и обязательства. Необходимо убедиться в том, что права организации на МПЗ, отраженные в отчетности, документально подтверждены и не ограничены правами третьих лиц.

3. Возникновение. Необходимо убедиться в том, что отраженные в бухгалтерском учете операции по приобретению и выбытию МПЗ имели место в течение отчетного периода.

4. Полнота. Необходимо убедиться в том, что отсутствуют МПЗ, которые должны были быть отражены в бухгалтерском учете и отчетности, но не были в нем отражены.

5. Стоимостная оценка. Необходимо:

- Убедиться в том, что МПЗ отражены в учете и отчетности в правильной оценке: по фактической себестоимости или по рыночной стоимости, если она ниже фактической себестоимости;

- Убедиться в том, что способ оценки МПЗ при их отпуске в производство или ином выбытии применяется в соответствии с принятой организацией учетной политикой.

6. Измерение. Необходимо убедиться в том, что приобретение и выбытие МПЗ отражены в учете в правильной оценке и в соответствующем отчетном периоде.

7. Представление и раскрытие. Необходимо:

-Убедиться в том, что МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция, товары для перепродажи;

- Убедиться в том, что операции с МПЗ отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации.

Аудитор, осуществляющий проверку организации не в первый раз, должен убедиться в том, что остатки по счетам учета МПЗ на начало проверяемого периода соответствуют их остаткам, подтвержденным в составе финансовой отчетности на конец предшествовавшего отчетного периода.

Проверка начальных остатков:

- Бухгалтерский баланс;

- Сводные регистры синтетического учета (Главная книга, оборотно-сальдовая ведомость, ведомость остатков по синтетическим счетам и т.д.);

- Регистры аналитического учета (аналитические ведомости, книги остатков, карточки складского учета и т.д.).

Все документы берутся за аудируемый и предшествующий аудируемому период.[11]

Порядок выполнения: Путем сопоставления данных регистров бухгалтерского учета и бухгалтерской отчетности на начало проверяемого периода и конец периода, предшествующего проверяемому, убедитьсяв том, что сальдо по счетам № 10, 11, 14, 15, 16, 40, 41, 42, 43 корректно перенесено из предыдущего периода и не содержит искажений (приложение Д).

Выявленные расхождения в данных регистров учета и отчетности на начало проверяемого периода и конец периода, предшествующего проверяемому необходимо учесть при проведении дальнейших процедур и формировании мнения аудитора. В случае, если расхождения существенны и данные на конец предшествующего периода не подтверждены результатами аудиторской проверки, все последующие процедуры проводятся не только за проверяемый период, но и за период, предшествующий проверяемому.[12]

Далее аудитор производит проверку соответствия остатков аналитического и синтетического учета и бухгалтерской отчетности.

Рекомендуется составить таблицу остатков на начало и конец проверяемого периода по субсчетам счетов № 10 , 11, 14, 15, 16, 40, 41, 42, 43. Сверить сальдо на начало и конец проверяемого периода по бухгалтерскому балансу с главной книгой. Также рекомендуется проверить соответствие учетной политики, в части раскрытия способов ведения бухгалтерского учета МПЗ, действующему законодательству и иным нормативно – правовым актам. Примерный перечень вопросов приведён в приложении Е.

Учетная политика должна содержать:

- указание на то, что организация пользуется типовымиформами первичных учетных документов или описание первичных учетных документов, по которым не предусмотрены унифицированные формы;

- схему документооборота;

- описание форм внутренней бухгалтерской отчетности;

- и т.д.

При формировании учетной политики организация выбирает один из нескольких способов ведения и организации бухгалтерского учета допускаемых законодательством и нормативными актами.

Аудитору необходимо перед проверкой провести тестирование системы внутреннего контроля.

Система внутреннего контроля МПЗ должна охватывать все виды запасов (сырье и материалы, готовую продукцию и товары) и все виды операций с ними (оприходование приобретенных сырья, материалов, товаров для перепродажи, отпуск МПЗ в производство, оприходование готовой продукции, отгрузку товаров и готовой продукции покупателям и т.д.). Перечень исследуемых вопросов приведен в приложении Ж.

В ходе тестирования аудитор проставляет напротив каждого вопроса соответствующий ответ (Да, Нет, Нет ответа), при необходимости сопровождая каждый ответ краткими комментариями.

Следующим этапом является анализ применяемого порядка приобретения материалов и товаров. На основании представленных документов он отвечает на приведенные ниже вопросы. При положительном ответе на некоторые вопросы необходимо проведение дополнительных процедур. Результаты выполнения процедуры отражаются в рабочем документе.

Перечень примерных вопросов:

1) Нет ли расхождений в расчетных, сопроводительных документах и фактических поступивших ТМЦ

2) Оформляется ли Акт о приемке, если имеются количественные и качественные расхождения с данными сопроводительных документов, а также при неотфактурованных поставках

3) Имеет ли место поступление материальных ценностей, минуя склад

4) Оформляются ли приходные и расходные документы на складе

5) Имеется ли список лиц, которым разрешено приобретать ТМЦ за наличный расчет

6) Применяются ли организацией неденежные формы расчета за поступившие материалы

7) и др.

Далее анализируется методика учета готовой продукции. Организацией предоставляются документы при рассмотрении которых могут возникнуть ниже приведенные вопросы, при положительном ответе на некоторые из них требуется проведение дополнительных процедур:

1) Оформляется ли выпуск готовой продукции первичными документами;

2) Выписываются ли в организации счета – фактуры в установленном порядке;

3) Соответствует ли оценка отгруженной продукции методу оценки, установленному учетной политикой;

4) Используется способ оценки ГП:

а) по фактической производственной себестоимости (ФПС);

б) по плановой производственной себестоимости (ППС);

5) Выпуск готовой продукции учитывается с использованием счета 40;

6) Организован ли отдельный учет отклонений фактической производственной себестоимости продукции от плановой или нормативной;

7) Осуществляются ли регулярно инвентаризации готовой продукции на складах.

Аудитор проверяет и анализирует:

1) Документы, подтверждающие обременение правом собственности на МПЗ;

2) Движение МПЗ;

3) Правильность оформления первичных документов по учету материалов;

4) Полноту документального подтверждения хозяйственных операций по движению МПЗ в бухгалтерском учете;

5) Правильность списания отклонений расхода материалов от установленных лимитов;

6) Правильность списания потерь материалов;

7) Полноту отражения хозяйственных операций по отгрузки МПЗ на сторону;

8) Полноту отражения в бухгалтерском учете выпуска готовой продукции;

9) Правильность переоценки МПЗ при утрате ими потребительских свойств;

10)Правильность списания МПЗ в соответствии с учетной политикой;

11)Правильность формирования учетных цен на МПЗ;

12)Правильность списания отклонений в стоимость МПЗ;

13)Правильность формирования стоимости МПЗ при их приобретении;

14)Правильность определения стоимости МПЗ, полученных безвозмездно и в качестве вклада в Уставный капитал;

15)Правильность определения стоимости МПЗ, созданных в процессе деятельности организации;

16)Правильность определения стоимости МПЗ, выраженной в условных единицах или иностранной валюте;

17)Правильность формирования расходов на ремонт и очистку тары;

18)Правильность отражения операций с материалами в бухгалтерском учете;

19)Полноту раскрытия информации об МПЗ в бухгалтерской отчетности;

20)Применяемый порядок приобретения материалов.

3. Анализ материально – производственных за МУП ФГУ «Исправительная колония №5 ГУФСИН России по Волгоградской области»

3.1 Анализ обеспеченности предприятия материальными ресурсами

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Источники информации: план материально-технического снабжения, заявки, контракты на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Проверяется также выполнение договоров поставки, качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора, и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.[16]

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности и коэффициент вариации.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса сырья и материалов (Зсм

) зависит от интервала поставки (в днях) и среднесуточного расхода 1-го материала (Рсут

):

Зсм

= Ип

* Рсут

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной (таблица 1).

Таблица 1 Анализ состояния запасов материальных ресурсов

| Материал |

Среднесуточный расход, м. |

Фактический запас |

Норма запаса, дни. |

Отклонение от нормы запаса |

| м |

дни |

дни |

м |

| Ткань обивочная |

550 |

3850 |

7 |

7 |

0 |

0 |

| Поролон |

400 |

4000 |

10 |

7 |

+3 |

1200 |

Проверку производят также для выявления излишних и ненужных запасов сырья и материалов — их можно установить по данным складского учета путем сравнения прихода и расхода. Если какие-либо материалы не расходуются на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

Управление запасами — важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами — это:

- оптимизация общего размера и структуры запасов товарно-материальных ценностей (ТМЦ);

- минимизация затрат по их обслуживанию;

- обеспечение эффективного контроля за их движением.

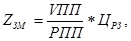

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного заказа (модель ЕОQ).

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

- сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

- сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы и др.).

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по следующей формуле:

где Zзм

- затраты по завозу материалов;

VПП - годовой объем производственной потребности в данном сырье или материале;

РПП - средний размер одной партии поставки;

ЦРЗ

~ средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном VПП и ЦРЗ

с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

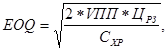

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Если, например, материал закупается раз в месяц, то средний период его хранения составит 15 дней, если раз в два месяца — 30 дней и т.д.

С учетом этой зависимости сумма затрат по хранению товаров (Zxp

.т

) на складе может быть определена следующим образом:

где Схр

- стоимость хранения единицы товара в анализируемом периоде.

Отсюда видно, что при неизменной Схр

сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель EOQ выражается следующей формулой:

где EOQ – оптимальный размер партии поставки.

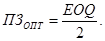

Отсюда оптимальный размер производственного запаса определяется так:

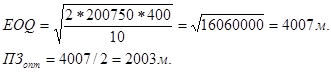

Например, в рассматриваемой нами организации:

Годовая потребность в ткани- 200750 м.

Средняя стоимость размещения одного заказа - 400 руб.

Средняя стоимость хранения единицы товара - 10 руб.

При таких объемах средней партии поставки и среднего запасе сырья затраты предприятия по обслуживанию запаса будут минимальными.

Среди систем контроля за движением запасов в странах с развитыми рыночными отношениями наиболее широкое применение получили АВС-анализ, XYZ-анализ и логистика.

ABC-анализ используется на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

В системе контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке:

- категория А - наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением;

- категория В - ТМЦ, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются один раз в месяц;

- категория С- все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Контроль за их движением осуществляется один раз в квартал. ABC-анализ контролирует движение наиболее приоритетных групп ТМЦ.

При XYZ-анализе материалы распределяются в соответствии со структурой их потребления:

- группа Х - материалы, потребление которых носит постоянный характер;

- группа Y - сезонные материалы;

- группа Z - материалы, которые потребляются нерегулярно.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

Логистика используется для оптимизации товарных потоков в пространстве и во времени. Она координирует движение товаров по всей цепочке «поставщик — предприятие — покупатель» и гарантирует, что необходимые материалы и продукты будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества. В результате сокращаются затраты на складирование и продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия.

В заключении определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

- количества закупленного сырья и материалов (КЗ);

- переходящих остатков сырья и материалов (Ост);

- сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

- удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц по данным таблицы 2.

Таблица 2 Анализ использования обивочной ткани

Показатель

|

Значение показателя |

Изменение

|

| t0

|

t1

|

| Количество закупленной ткани (КЗ), м |

28500 |

36134 |

+7634 |

| Изменение переходящих остатков (Ост), м |

+100 |

-336 |

-436 |

| Отходы ткани (Отх), м |

400 |

560 |

+160 |

| Расход ткани на выпуск продукции, м |

28000 |

35910 |

+7910 |

| Количество выпущенной продукции (ВП), шт. |

10000 |

13300 |

+3300 |

| Расход ткани на одно изделие (УР), м |

2,8 |

2,7 |

-0,1 |

| В том числе за счёт: технологии раскроя |

-0,25 |

| качества ткани |

+0,15 |

Как видно из таблицы 3, объем производства стульев вырос в основном из-за увеличения количества закупленной ткани и более экономного ее использования. В результате же сверхнормативных отходов материала и более низкого его качества выпуск продукции уменьшился на 57 штук.

Таблица 3 Расчет влияния факторов на выпуск продукции способом абсолютных разниц.

| Фактор |

Алгоритм расчета |

Расчет влияния |

ΔVВП, шт. |

| Количество закупленного материала |

(КЗ1

-К30

)/УР0

|

(36134-28500)/2,8 |

+2726 |

| Изменение переходящих остатков |

-(Ост1

-

Ост0

)/УР0

|

-(-336-100)/2,8 |

+ 156 |

| Сверхплановые отходы материала |

-(Отх1

- Отх0

)/УР0

|

-(560 - 400)/2,8 |

-57 |

| Изменение расхода материала на единицу продукции |

-(УР1

- УР0

) * VBП1

УРо

|

-(2,7-2,8) • 13300 2,8 |

+475 |

| В том числе за счет: технологии раскроя |

-(-0,25) • 13300/2,8 |

+1188 |

| качества ткани |

-(+0,15) • 13300/2,8 |

-713 |

| Итого |

+3300 |

По этой же факторной модели можно определить и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.[7]

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

3.2. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат - наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции -исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции; динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рисунок 2), а также влияние на объем производства продукции.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Уд) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Рисунок 2 Структурно-логическая модель факторного анализа материалоемкости

Факторную модель материалоемкости можно представить следующим образом:

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки, используя данные таблице 4.

Таблица 4 Данные для анализа материалоемкости продукции

| Показатель |

Алгоритм расчета |

Сумма, тыс. руб. |

| 1. Затраты материалов на производство продукции: а) базового периода |

Σ(VВПi0

* УР i0

* ЦМ i0

) |

35000 |

| б) базового периода, пересчитанного на фактический выпуск продукции при сохранении базовой структуры |

МЗ0

* ВП1

/ ВП0

|

33350 |

| в) по базовым нормам и ценам на фактический выпуск продукции |

Σ(VВПi1

* УР i0

* ЦМ i0

) |

39050 |

| г) фактически по базовым ценам |

Σ(VВПi1

* УР i1

* ЦМ i0

) |

37600 |

| д) фактические отчетного периода |

Σ(VВПi1

* УР i1

* ЦМ i1

) |

45600 |

| II. Стоимость валового выпуска продукции: а) базового периода |

Σ(VВПi

0

* ЦП i0

) |

80000 |

| б) фактически при базовой структуре и базовых ценах |

Σ(VВПi

1

* ЦПi

0

) ± ΔВПстр

|

76000 |

| в) фактически при фактической структуре по базовым ценам |

Σ(VВПi

1

* ЦП i0

) |

83600 |

| г) фактически |

Σ(VВПi

1

* ЦП i

1

) |

100320 |