Министерство образования и науки Российской Федерации

Уральский гуманитарный университет

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему: «Обработка статистической отчетности предприятия»

Исполнитель:

Преподаватель:

Екатеринбург, 2007

Содержание

Введение........................................................................................................... 3

1 Глава. Теоретические аспекты статистического учета основных фондов на предприятии.................................................................................................... 5

1.1. Основные фонды предприятия и их виды............................................... 5

1.2.Показатели движения и состояния основных фондов............................. 9

1.3. Показатели использования основных фондов...................................... 12

2 Глава. Расчетная часть ( к = 5,5)................................................................ 16

2.1. Группировка статистических данных.................................................... 16

2.2.Относительные величины........................................................................ 19

2.3. Средние величины и показатели вариации........................................... 21

2.4. Ряды динамики....................................................................................... 23

2.5. Индексы.................................................................................................. 25

Заключение.................................................................................................... 27

Библиографический список........................................................................... 29

В условиях рыночной экономики обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением анализировать статистические данные предприятия. С помощью анализа изучаются тенденции развития, исследуются факторы, влияющие на результаты деятельности предприятия, обосновываются бизнес-планы и управленческие решения, проводится контроль за их выполнением, выявляются резервы повышения эффективности работы, вырабатывается экономическая стратегия развития предприятия.

Реклама

Методология статистики как науки основывается на том, что познание закономерностей возможно лишь в том случае, если изучаются не отдельные явления, а их совокупности, ведь закономерности экономической деятельности наблюдаются в полной мере лишь в массе явлений. Закономерности, в которых необходимость неразрывно связана в каждом отдельном явлении со случайностью и лишь во множестве явлений проявляет себя как закон, являются статистическими.

Предметом статистического изучения всегда выступают совокупности тех или иных явлений, включающие все множество проявлений исследуемой закономерности.

Специфика предмета статистики обусловливает специфику статистического метода. Он включает сбор данных (статистическое наблюдение), их обобщение, представление, анализ и интерпретацию.

Обобщение данных наблюдения включает группировку — разбиение общей совокупности на группы однородных единиц и сводку — обобщение значений признаков в сводные статистические показатели для характеристики каждой частной совокупности, группы и совокупности в целом.

Выделение типов в результате классификации или группировки данных обеспечивает их однородность. Тем самым создается основа для расчета сводных показателей, анализа вариации и связей. Однородность обобщаемых данных определяет устойчивость всех статистических показателей. При изучении связей статистика устанавливает круг важнейших факторов, измеряет силу их влияния.

Статистическое изучение состояния основных фондов имеет особенно важное значение, поскольку степень использования основных фондов влияет не только на объем производства, но и на уровень производительности труда, себестоимости продукции и на эффективность производства.

на предприятии

Основные средства предприятия представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы, и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия (в нашей организации непроизводственных фондов нет).

Реклама

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса.

Основными показателями являются:

- абсолютное изменение:

ΔР = Р1 – Р0 ,

где Р0, Р1 – показатели соответственно отчетного и прошлого года.

- темп роста:

Тр = Р1 / Р0 * 100,%,

- темп прироста:

Т пр = Тр - 100,%.

Расчет показателей проведем по конкретным данным предприятия:

| Показатели |

Прошлый год |

Отчетный год |

Изменение |

Темп роста,% |

Темп прироста,% |

| Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

| Всего основных фондов (ОФ), |

426315 |

100,0 |

457285 |

100,0 |

30970 |

0,0 |

107,3 |

7,3 |

| в том числе: |

| 1.Основные производственные фонды – всего ОПФ: |

298343 |

70,0 |

316189 |

69,1 |

17846 |

-0,8 |

106,0 |

6,0 |

| в том числе: |

| 1.1.Активная часть ОПФ |

199500 |

46,8 |

210400 |

46,0 |

10900 |

-0,8 |

105,5 |

5,5 |

| 1.2.Пассивная часть ОПФ |

98843 |

23,2 |

105789 |

23,1 |

6946 |

-0,1 |

107,0 |

7,0 |

| 2.Основные непроизводственные фонды (ОНПФ) |

127972 |

30,0 |

141096 |

30,9 |

13124 |

0,8 |

110,3 |

10,3 |

Для всех основных фондов показатели равны:

ΔР = 457285 - 426315 = 30970 тыс.руб.

Тр = 457285 / 426315 * 100 = 107,3 %

Т пр = 107,3 - 100 = 7,3 %

Данные таблицы показывают, что за отчетный период основные фонды предприятие выросли на 30970 тыс.руб. или на 7,3%, что является положительным фактором. Отрицательным фактором явилось то, что темп роста непроизводственных фондов обгонял темп роста производственных, а темп роста активной части ОПФ отставал от темпа роста пассивной части. Это показывает, что предприятие вкладывает капитал большей частью в инфраструктуру, что может обусловить снижение фондоотдачи и эффективности использования капитала.

Сводную оценку объема основных фондов получают в денежном выражении.

Различают первоначальную, восстановительную и остаточную стоимость основных фондов. Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учтенных при их постановке на баланс, стоимость выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку (включая устройство фундаментов, опор) машин, оборудования и других видов основных фондов в ценах, существовавших в период строительства или на момент приобретений этих объектов.

Остаточная стоимость основных фондов —это стоимость основных фондов в ценах, учтенных при их постановке на баланс, с учетом износа на дату определения. Она равна первоначальной стоимости основных фондов, уменьшенной на величину накопленного к этому моменту износа. Остаточная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией. При переоценке основных фондов эта оценка заменяется остаточной восстановительной стоимостью.

Остаточную стоимость основных фондов, выбывающих в результате износа, называют ликвидационной стоимостью.

Восстановительная стоимость основных фондов —это расчетные затраты на восстановление в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Различается полная восстановительная и остаточная стоимость (полная восстановительная стоимость за вычетом износа).

Пример анализа основных фондов на основе данных таблицы приведен ниже:

| Показатели |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

Изменение за год |

| тыс.руб. |

% |

| Основные средства цеха , всего

|

182 744,5

|

4 460,7

|

683,7

|

186 521,5

|

3 777,0

|

2,1

|

| В том числе: |

| здания |

35 621,2 |

0,0 |

0,0 |

35 621,2 |

0,0 |

0,0 |

| сооружения |

31 072,0 |

4 200,0 |

385,0 |

34 887,0 |

3 815,0 |

12,3 |

| машины и оборудование |

115 600,5 |

156,3 |

260,0 |

115 496,8 |

-103,7 |

-0,1 |

| транспортные средства |

225,6 |

65,0 |

0,0 |

290,6 |

65,0 |

28,8 |

| производственный и хоз. инвентарь |

82,3 |

15,4 |

18,1 |

79,6 |

-2,7 |

-3,3 |

| другие виды основных средств |

142,9 |

24,0 |

20,6 |

146,3 |

3,4 |

2,4 |

| Из общей суммы основных средств:

|

| *производственные |

176 348,5 |

1 357,3 |

665,0 |

177 040,8 |

692,3 |

0,4 |

| *непроизводственные |

6 396,0 |

148,0 |

50,0 |

6 494,0 |

98,0 |

1,5 |

| Из общей суммы производственных средств:

|

| *активная часть |

115 908,4 |

115 867,0 |

-41,4 |

-0,04 |

| *пассивная часть |

60 440,1 |

61 173,8 |

733,7 |

1,21 |

| Износ основных средств

|

98 748,2

|

101 437,5

|

2 689,3

|

2,7

|

| Остаточная стоимость основных средств

|

83 996,3

|

85 084,0

|

1 087,7

|

1,3

|

Данные таблицы показывают, что за отчетный период наблюдается рост основных фондов цеха. Отрицательным фактором явилось опережение темпов прироста непроизводственных фондов по сравнению с производственными, а также опережение темпов прироста пассивной части производственных фондов по сравнению с активной их частью. Это влечет за собой снижение фондоотдачи основных фондов предприятия.

Под движением основных фондов понимается любое пополнение или выбытие основных фондов, в результате которых изменяются объем и структура основных фондов.

К показателям движения основных фондов относятся: коэффициент динамики, коэффициент обновления, коэффициент выбытия основных фондов.

Коэффициент динамики оценивает изменение стоимости основных фондов на конец периода по сравнению с началом и исчисляется как отношение стоимости основных фондов на конец года (Ок) к стоимости основных фондов на начало года (Он):

Кд = Ок / Он.

Коэффициент динамики можно рассчитать по полной и по остаточной стоимости. Сравнение коэффициентов, рассчитанных по разным оценкам, позволяет выявить изменение состояния основных фондов. Так, если коэффициент динамики по полной стоимости меньше коэффициента динамики по остаточной стоимости, то произошло обновление основных фондов за рассматриваемый период, т. е. в конце периода увеличилась доля фондов, не имеющих износа.

Коэффициент обновления характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода исчисляется по следующей формуле:

, ,

где П — стоимость введенных в действие за исследуемый период новых основных фондов.

Коэффициент выбытия характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

, ,

где В — полная стоимость выбывших за период основных фондов.

Выбытие основных фондов может происходить по причине их полной ветхости.

Для характеристики процесса воспроизводства основных фондов рассчитывается коэффициент интенсивности обновления основных фондов:

, ,

где Вветх

- стоимость выбывших за период основных фондов по причине их полной ветхости.

Чем больше значение этого показателя, тем меньше интенсивность замены основных фондов.

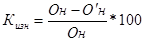

К показателям состояния основных фондов относятся: коэффициент износа и коэффициент годности. Эти коэффициенты рассчитываются на определенную дату —как правило, на начало и конец периода.

Коэффициент износа показывает, какую часть своей полной стоимости основные фонды уже утратили в результате их использования. Коэффициент износа на начало периода исчисляется по формуле:

,% ,%

где О'н - остаточная стоимость основных фондов на начало года.

Коэффициент годности показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату. Коэффициент годности на начало периода исчисляется следующим образом:

Кгодн = 100 – Кизн.

Пример анализа движения и состояния основных фондов:

| Показатели |

Наличие на начало года |

Наличие на конец года |

Изменение |

| сумма, тыс.р |

уд вес, % |

сумма, тыс.р |

уд. вес, % |

| Основные средства цеха , всего |

182 744,5 |

100,0 |

186 521,5 |

100,0 |

| В том числе: |

| здания |

35 621,2 |

19,49 |

35 621,2 |

19,10 |

-0,39 |

| сооружения |

31 072,0 |

17,00 |

34 887,0 |

18,70 |

1,70 |

| машины и оборудование |

115 600,5 |

63,26 |

115 496,8 |

61,92 |

-1,34 |

| транспортные средства |

225,6 |

0,12 |

290,6 |

0,16 |

0,04 |

| производственный и хоз. инвентарь |

82,3 |

0,05 |

79,6 |

0,04 |

-0,01 |

| другие виды основных средств |

142,9 |

0,08 |

146,3 |

0,08 |

0,00 |

| Из общей суммы основных средств: |

| *производственные |

176 348,5 |

96,50 |

177 040,8 |

94,92 |

-1,58 |

| *непроизводственные |

6 396,0 |

3,50 |

6 494,0 |

3,48 |

-0,02 |

| Из общей суммы производственных средств: |

| *активная часть |

115 908,4 |

63,43 |

115 867,0 |

62,12 |

-1,31 |

| *пассивная часть |

60 440,1 |

33,07 |

61 173,8 |

32,80 |

-0,27 |

За отчетный период наблюдается снижение удельного веса активной части производственных фондов в части машин и оборудования, что подтверждает неблагоприятные тенденции в изменении основных фондов.

Коэффициенты годности и износа:

на начало года:

Кг = 83996 / 182745 = 0,460

Ки = 98748 / 182745 = 0,540

на конец года:

Кг = 85084 / 186522 = 0,456

Ки = 101438 / 186522 = 0,544

Расчеты показывают увеличение износа основных производственных фондов за рассматриваемый период. Предприятию необходимо обновлять свои основные средства более быстрыми темпами.

Коэффициент обновления : 4460,7 / 186521,5 = 0,024,

Коэффициент выбытия : 683,7 / 182744,5 = 0,004,

Коэффициент интенсивности обновления: 4460,7 / 683,7 = 6,524

Расчеты показывают низкий уровень обновления основных производственных фондов, большое значение коэффициента интенсивности обновления обусловлено незначительными объемами выбытия фондов, что подтверждает сделанный ранее вывод.

К показателям использования основных фондов относят фондоотдачу и фондоемкость. Для исчисления этих показателей определяют среднюю стоимость основных фондов:

1) по формуле средней арифметической простой:

, ,

2) по формуле средней хронологической, если известна стоимость основных фондов на даты, разделенные равными промежутками времени:

, ,

где Оn

— стоимость основных фондов на i - ю дату учета;

n — число дат учета фондов;

3) по данным о движении основных фондов:

, ,

где n1

, n2

– число полных месяцев со дня поступления (выбытия) основных фондов.

Показатель фондоотдачи оценивает количество продукции, приходящейся на 1 руб. основных фондов. Фондоотдача является прямым показателем эффективности использования основных фондов: чем выше фондоотдача, тем лучше используются основные фонды, и наоборот. Фондоотдача (Фо) исчисляется как отношение объема выпуска продукций к средней стоимости основных фондов:

, ,

где В — объем выпуска продукции.

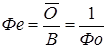

Показатель фондоемкости является обратным показателем эффективности использования основных фондов. Чем ниже уровень фондоемкости, тем эффективнее используются основные фонды, фондоемкость оценивает уровень затрат основных фондов на 1 руб. произведенной продукции. Фондоемкость (Фе) исчисляется по формуле:

. .

Для оценки обеспеченности труда основными фондами в статистике используется показатель фондовооруженности. Показатель фондовооруженности оценивает, какой объем основных фондов приходится в среднем на одного работника (рабочего). Фондовооруженность (Фв) исчисляется как отношение среднегодовой стоимости основных фондов к среднесписочной численности работников:

, ,

где Т — среднесписочная численность работников.

Анализ влияния основных факторов на фондоотдачу основных производственных фондов проводится способом абсолютных разниц :

| Показатель |

Прошлый год |

Отчетный год |

Отклонение |

| Товарная продукция в сопоставимых ценах, тыс.р. |

590000 |

605600 |

15600 |

| Среднегодовая стоимость ОПФ, тыс.р. |

298343 |

316189 |

17846 |

| Среднегодовая стоимость активной части ОПФ (машины и оборудование), тыс.р. |

199500 |

210400 |

10900 |

| Удельный вес машин и оборудования в составе ОПФ (с точностью до 0,0001) |

0,6687 |

0,6654 |

-0,0033 |

| Фондоотдача с 1 руб. стоимости машин и оборудования, р. |

2,9574 |

2,8783 |

-0,0791 |

| Фондоотдача с 1 руб. стоимости ОПФ,р. |

1,9776 |

1,9153 |

-0,0623 |

| Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет: |

| а) изменения удельного веса активной части ОПФ |

-0,010 |

| б) изменения фондоотдачи с 1 руб. стоимости машин и оборудования |

-0,053 |

| Изменение объема товарной продукции за счет: |

| а) изменения стоимости ОПФ |

35292 |

| б) изменения фондоотдачи ОПФ |

-19692 |

Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет:

- изменения удельного веса активной части ОПФ: -0,0033 * 2,957 = -0,010 ,

- изменения фондоотдачи с 1 руб. стоимости машин: 0,665 * -0,079 = -0,053.

Изменение объема товарной продукции за счет:

- изменения стоимости ОПФ: 17846 * 1,978 = 35292 р.

- изменения фондоотдачи ОПФ -0,062 * 316189 = -19692 р.

Расчеты показывают снижение фондоотдачи в отчетном периоде, что объясняется во-первых, большим приростом стоимости ОПФ, чем прирост производства) и, во-вторых, увеличением доли пассивной части в общей стоимости основных фондов. Прирост товарной продукции произошел за счет увеличения основных фондов. Также снизилась фондоотдача активной части основных средств, что характеризует снижение интенсивности использования оборудования.

Основные фонды переносят свою стоимость на стоимость продукции частями, что определяется амортизацией. Аналогично показателям фондоотдачи и фондоемкости рассчитываются показатели амортизациоотдачи и амортизациоемкости.

Анализ влияния амортизациоемкости и амортизациоотдачи на результативные показатели приведен в таблице.

| Показатель |

Прошлый год |

Отчетный год |

Отклонение |

| 1.Амортизация ОПФ, тыс.руб. |

106200 |

108300 |

2100 |

| 2.Товарная продукция (в действующих ценах), тыс.руб. |

590000 |

605600 |

15600 |

| 3.Амортизациоемкость товарной продукции,р. |

0,18 |

0,1788 |

-0,0012 |

| 4.Амортизациоотдача, р. |

5,5556 |

5,5919 |

0,0363 |

| 5.Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости, тыс.руб. |

-126,6 |

| 6.Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи, тыс.руб. |

3933,3 |

Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости: 108300 * -0,0012 = -126,6 тыс.руб.

Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи: 108300 * 0,0363 = 3933,3 тыс.руб.

Анализ показывает, что изменение амортизациоемкости позволило снизить себестоимость товарной продукции, а изменение амортизациоотдачи – повысить объем ее выпуска.

2.1. Группировка статистических данных

Имеются следующие данные о работе 25 предприятий:

| №п/п |

Основные производственные фонды, млн. руб. |

Среднесписочная численность рабочих, чел. |

Валовая продукция за отчётный год, млн. руб. |

| 1 |

3,0 |

+ к |

360 |

3,2 |

| 2 |

7,0 |

+ к |

380 |

9,6 |

| 3 |

2,0 |

+ к |

220 |

1,5 |

| 4 |

3,9 |

+ к |

460 |

4,2 |

| 5 |

3,3 |

+ к |

396 |

6,4 |

| 6 |

2,8 |

+ к |

280 |

2,8 |

| 7 |

6,5 |

+ к |

580 |

9,4 |

| 8 |

6,6 |

+ к |

200 |

11,9 |

| 9 |

2,0 |

+ к |

270 |

2,5 |

| 10 |

4,7 |

+ к |

340 |

3,5 |

| 11 |

2,7 |

+ к |

200 |

2,3 |

| 12 |

3,3 |

+ к |

250 |

1,3 |

| 13 |

3,0 |

+ к |

310 |

1,4 |

| 14 |

3,1 |

+ к |

410 |

3,0 |

| 15 |

3,1 |

+ к |

635 |

2,5 |

| 16 |

3,5 |

+ к |

400 |

7,9 |

| 17 |

3,1 |

+ к |

310 |

3,6 |

| 18 |

5,6 |

+ к |

450 |

8,0 |

| 19 |

3,5 |

+ к |

300 |

2,5 |

| 20 |

4,0 |

+ к |

350 |

2,8 |

| 21 |

1,0 |

+ к |

330 |

1,6 |

| 22 |

7,0 |

+ к |

260 |

12,9 |

| 23 |

4,5 |

+ к |

435 |

5,8 |

| 24 |

4,9 |

+ к |

505 |

4,4 |

| 25 |

5,9 |

+ к |

370 |

5,2

|

Произведите группировку предприятий по размеру основных производственных фондов, образовав пять групп с равными интервалами. Каждую группу охарактеризуйте следующими показателями: число предприятий, численность работающих, валовая продукция.

Решение

Сгруппируем данные в интервальный ряд, для чего определим следующие параметры:

Размах вариации определяется:

R = хmах

– хmin

,

где хmах

, хmin

- максимальное и минимальное значение признака.

Число интервалов:

m = 5.

Величина интервала d = R / m.

R = 12,5 - 6,5 = 6,0

d = 6,0 / 5 = 1,2

Примем за начало 1-го интервала 6,5 млн.руб.

Результаты расчетов сведем в таблицу:

| Основные производственные фонды, млн. руб. |

№п/п |

Основные производственные фонды, млн. руб. |

Среднесписочная численность рабочих, чел. |

Валовая продукция за отчётный год, млн. руб. |

| 6,5-7,7 |

3 |

7,5 |

220 |

1,5 |

| 9 |

7,5 |

270 |

2,5 |

| 21 |

6,5 |

330 |

1,6 |

| Всего |

21,5 |

820 |

5,6 |

| Число предприятий |

3 |

| Среднесписочная численность рабочих,чел. |

273 |

| Валовая продукция , млн. руб. |

1,9 |

| 7,7-8,9 |

1 |

8,5 |

360 |

3,2 |

| 5 |

8,8 |

396 |

6,4 |

| 6 |

8,3 |

280 |

2,8 |

| 11 |

8,2 |

200 |

2,3 |

| 12 |

8,8 |

250 |

1,3 |

| 13 |

8,5 |

310 |

1,4 |

| 14 |

8,6 |

410 |

3,0 |

| 15 |

8,6 |

635 |

2,5 |

| 17 |

8,6 |

310 |

3,6 |

| Всего |

76,9 |

3151 |

26,5 |

| Число предприятий |

9 |

| Среднесписочная численность рабочих,чел. |

350 |

| Валовая продукция , млн. руб. |

2,9 |

| 8,9-10,1 |

4 |

9,4 |

460 |

4,2 |

| 16 |

9,0 |

400 |

7,9 |

| 19 |

9,0 |

300 |

2,5 |

| 20 |

9,5 |

350 |

2,8 |

| 23 |

10,0 |

435 |

5,6 |

| Всего |

46,9 |

1945,0 |

23,0 |

| Число предприятий |

5 |

| Среднесписочная численность рабочих,чел. |

389 |

| Валовая продукция , млн. руб. |

4,6 |

| 10,1-11,3 |

10 |

10,2 |

340 |

3,5 |

| 18 |

11,1 |

450 |

8,0 |

| 24 |

10,4 |

505 |

4,4 |

| Всего |

31,7 |

1295,0 |

15,9 |

| Число предприятий |

3 |

| Среднесписочная численность рабочих,чел. |

432 |

| Валовая продукция , млн. руб. |

5,3 |

| 11,3-12,5 |

2 |

12,5 |

380 |

9,6 |

| 7 |

12,0 |

580 |

9,4 |

| 8 |

12,1 |

200 |

11,9 |

| 22 |

12,5 |

260 |

12,9 |

| 25 |

11,4 |

370 |

5,2 |

| Всего |

60,5 |

1790 |

49,0 |

| Число предприятий |

5 |

| Среднесписочная численность рабочих,чел. |

358 |

| Валовая продукция , млн. руб. |

9,8 |

| Итого |

237,5 |

9001 |

120,0 |

| Число предприятий |

25 |

| Среднесписочная численность рабочих,чел. |

360 |

| Валовая продукция , млн. руб. |

4,8 |

Данные таблицы показывают, что наибольшую долю составляют предприятия со стоимостью основных фондов от 7,7 до 8,9 млн.руб. С ростом объема основных фондов возрастает средняя валовая продукция на одно предприятие.

Среднесписочная численность рабочих предприятия в основном также возрастает, кроме самых крупных предприятий, со стоимостью основных фондов 11,3 - 12,5 млн. руб.

2.2.Относительные величины

Состав численности промышленно-производственного персонала предприятия по годам характеризуется следующими данными:

| Категории работающих, чел. |

2000 |

2001 |

2002 |

2003 |

2004 |

| Рабочие |

1200 |

1190 |

1130 |

1080 |

1075 |

| Руководители |

5 |

6 |

5 |

9 |

9 |

| Специалисты |

74 |

55 |

64 |

55 |

62 |

| Служащие |

40 |

64 |

35 |

28 |

32 |

Определите изменение общей численности персонала по годам в % (на переменной базе сравнения), структуру персонала по годам; сколько руководителей, специалистов и служащих приходится на 100 рабочих. Укажите, какие виды относительных величин вы определили.

Решение

Изменение общей численности персонала по годам в % (на переменной базе сравнения) представляет относительный показатель динамики (ОПД). Структура персонала по годам представляет относительный показатель структуры (ОПС). Относительная величина структуры выражает соотношение части и целого между собой. Число руководителей, специалистов и служащих приходящихся на 100 рабочих представляет относительный показатель интенсивности (ОПИ). Относительная величина интенсивности характеризует степень распространения данного явления в определенной среде.

Пример расчетов:

ОПД (2001 г.) = 1315 / 1319 *100 - 100 = -0,3 %

ОПС (2000 г.) для рабочих 1200 / 1319 *100 = 91,0 %

ОПИ (200 г.) для служащих 40 / 1200 *100 = 3,3 %

Результаты расчетов сведем в таблицу:

| Категории работающих, чел. |

2000 |

2001 |

2002 |

2003 |

2004 |

| Рабочие |

1200 |

1190 |

1130 |

1080 |

1075 |

| Руководители |

5 |

6 |

5 |

9 |

9 |

| Специалисты |

74 |

55 |

64 |

55 |

62 |

| Служащие |

40 |

64 |

35 |

28 |

32 |

| Всего |

1319 |

1315 |

1234 |

1172 |

1178 |

| ОПД, % |

-0,3 |

-6,2 |

-5,0 |

0,5 |

| ОПС,% |

| Категории работающих,% |

Годы |

| 2000 |

2001 |

2002 |

2003 |

2004 |

| Рабочие |

91,0 |

90,5 |

91,6 |

92,2 |

91,3 |

| Руководители |

0,4 |

0,5 |

0,4 |

0,8 |

0,8 |

| Специалисты |

5,6 |

4,2 |

5,2 |

4,7 |

5,3 |

| Служащие |

3,0 |

4,9 |

2,8 |

2,4 |

2,7 |

| ОПИ,% |

| Категории работающих,% |

Годы |

| 2000 |

2001 |

2002 |

2003 |

2004 |

| Руководители |

0,4 |

0,5 |

0,4 |

0,8 |

0,8 |

| Специалисты |

6,2 |

4,6 |

5,7 |

5,1 |

5,8 |

| Служащие |

3,3 |

5,4 |

3,1 |

2,6 |

3,0 |

Имеются следующие данные о мощности жилы:

Мощность жилы, м

|

0,6-0,8

|

0,8-1,0

|

1,0-1,2

|

1,2-1,4 |

1,4-1,6

|

1.6-1.8

|

1,8-2,0

|

Площадь, м2

|

З8+к

|

41+к

|

47+к

|

24+к

|

13+к

|

8+к

|

4+к

|

Определите:

а) Среднюю мощность жилы методом моментов;

б) Моду и медиану данного ряда распределения.

Решение

Начальным моментом νк

вариационного ряда к -го порядка является:

νк

=  , ,

С помощью моментов распределения рассчитываются средние значения, рассеяние и другие характеристики вариации признака. Средняя мощность жилы будет:

= ν1 = ν1

Мода интервального ряда – значение признака с максимальной частотой:

, ,

где хМо

– нижняя граница модального интервала,

d – величина интервала,

fМо

, f Мо-1, fМо+1

– частота модального, предшествующего модальному и следующего за модальным интервалов.

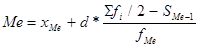

Медиана – значение признака, делящее интервальный ряд на две равные части (по частоте):

, ,

где хМе

– нижняя граница медианного интервала,

SМе-1

- накопленная частота в интервале, предшествующем медианному,

fМе

– частота медианного интервала.

Результаты расчетов сведем в таблицу:

| Мощность жилы, м |

Среднее |

Площадь, м2 |

Доля в общей площади, fi |

хi * fi |

Накопленная доля, Si |

| интервала, хi

|

| 0,6 |

- |

0,8 |

0,7 |

43,5

|

0,204 |

0,14 |

0,204 |

| 0,8 |

- |

1,0 |

0,9 |

46,5

|

0,218 |

0,20 |

0,422 |

| 1,0 |

- |

1,2 |

1,1 |

52,5

|

0,246 |

0,27 |

0,668 |

| 1,2 |

- |

1,4 |

1,3 |

29,5

|

0,138 |

0,18 |

0,806 |

| 1,4 |

- |

1,6 |

1,5 |

18,5

|

0,087 |

0,13 |

0,893 |

| 1,6 |

- |

1,8 |

1,7 |

13,5

|

0,063 |

0,11 |

0,956 |

| 1,8 |

- |

2,0 |

1,9 |

9,5

|

0,044 |

0,08 |

1,000 |

| Итого |

213,5 |

1,000 |

1,11 |

= 1,11 м.

Мо = 1,0 + 0,2 * ( 0,246 - 0,218 ) / ( 0,246 - 0,218 ) + ( 0,246 - 0,138 ) = 1,0 м

Ме = 1,0 + 0,2 * ( 0,5 - 0,422 ) / 0,246 = 1,1 м

По приведённым данным о выпуске продукции определить абсолютный прирост, цепные и базисные темпы роста и прироста. Сгладить ряд методом трехлетней скользящей средней.

Годы

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

Выпуск, млн. руб.

|

45,5+к

|

50+к

|

65,5+к

|

65+к

|

72+к

|

100+к

|

Решение

Показатели динамики рассчитываются:

Абсолютный прирост:

- цепной: ∆ац = уi - yi-1, - базисный: ∆аб = уi - y0

Темп роста:

- цепной: Тц = уi / yi-1 * 100,% ; - базисный: Тб = уi / y0* 100,%

Темп прироста:

- цепной: ∆Тц = ∆ац / yi-1* 100,%, - базисный: ∆Тб = ∆аб / y0* 100,%

где y0 ,yi-1, уi - уровень ряда в базисном, предыдущем и текущем периодах.

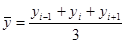

Сглаженные значения при трехлетней скользящей средней рассчитываются:

, ,

Например, для 2001 г.  = ( 51 + 55,5 + 71 ) / 3 = 59,2 млн.руб. = ( 51 + 55,5 + 71 ) / 3 = 59,2 млн.руб.

Результаты расчетов сведем в таблицу:

| Годы |

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Уровень ряда |

51,0 |

55,5 |

71,0 |

70,5 |

77,5 |

105,5 |

| Абсолютный прирост |

| - цепной: |

4,5 |

15,5 |

-0,5 |

7 |

28 |

| - базисный: |

4,5 |

20 |

19,5 |

26,5 |

54,5 |

| Темп роста: |

| - цепной: |

108,8 |

127,9 |

99,3 |

109,9 |

136,1 |

| - базисный: |

108,8 |

139,2 |

138,2 |

152,0 |

206,9 |

| Темп прироста: |

| -цепной: |

8,8 |

27,9 |

-0,7 |

9,9 |

36,1 |

| -базисный |

8,8 |

39,2 |

38,2 |

52,0 |

106,9 |

| Абсолютное значение |

| 1% прироста |

0,51 |

0,555 |

0,71 |

0,705 |

0,775 |

| Годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Исходный ряд |

51,0 |

55,5 |

71,0 |

70,5 |

77,5 |

105,5 |

| Сглаженные значения |

59,2 |

65,7 |

73,0 |

84,5 |

2.5. Индексы.

Имеются данные о ценах и количестве реализованной продукции за 2003-2004.

| Виды продукции |

Цена за единицу, руб.

|

Объём реализации, тыс. т

|

2003

|

2004

|

2003

|

2004

|

А

|

1100

|

1200

|

150+к

|

160+к

|

Б

|

5700

|

6200

|

250+к

|

200+к

|

Определите:

а) Общий индекс цен (Пааше);

б) Индексы физического объёма и товарооборота;

в) Проанализировать результаты.

Решение

В общем индексе Пааше в качестве весов используются показатели отчетного периода.

Индекс цены Пааше рассчитывается:

= =

Индекс физического объема характеризует влияние изменения структуры реализованной продукции на динамику среднего уровня признака:

= =

Индекс товарооборота характеризует изменение и качественных (цены продукции), и количественных (объем реализации) величин.

= =  , ,

Результаты расчетов сведем в таблицу:

| Вид |

Цена за единицу, руб. |

Объем реализации,тыс.т |

| базисный |

отчетный |

базисный |

отчетный |

| период,р0 |

период,р1 |

период,q0 |

период,q1 |

q1*p1 |

q1*p0 |

q0*p0 |

| A |

1100 |

1200 |

155,5 |

165,5 |

198600 |

182050 |

171050 |

| B |

5700 |

6200 |

255,5 |

205,5 |

1274100 |

1171350 |

1456350 |

| Всего |

1472700 |

1353400 |

1627400 |

Jp = 1472700 / 1353400 = 1,088

Jq = 1353400 / 1627400 = 0,832

Jw = 1472700 / 1627400 = 0,905

В 2004 г. наблюдается снижение объема товарооборота по сравнению с 2003 г. Причиной является снижение физического объема реализации. Рост цен послужил положительным фактором на объем товарооборота.

Основные производственные фонды представляют собой вещественное содержание технической базы производства, важнейшим элемент национального богатства.

Степень использования основных фондов влияет не только на объем производства, но и на уровень производительности труда, себестоимости продукции и на эффективность производства.

Группировка основных фондов по видам установлена Общероссийским классификатором основных фондов (ОКОФ), утвержден постановлением Госстандарта России от 26 декабря 1994 г. №359.

Основные фонды делятся на материальные и нематериальные основные фонды, активную и пассивную части. К активной части основных фондов относят те виды, которые непосредственно участвуют в создании продуктов и услуг, воздействуют на предмет труда. К пассивной части относят фонды, создающие условия для производства (здания и сооружения).

Основные фонды оцениваются по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учтенных при их постановке на баланс. Остаточная стоимость—это стоимость в ценах, учтенных при их постановке на баланс, с учетом износа (амортизации) на дату определения.

Основные фонды характеризуются показателями состояния ( коэффициенты износа и годности), движения (коэффициенты динамики, обновления и выбытия).

К показателям использования основных фондов относят фондоотдачу и фондоемкость. Фондоотдача является прямым показателем эффективности использования основных фондов: чем выше фондоотдача, тем лучше используются основные фонды. Для оценки обеспеченности труда основными фондами в статистике используется показатель фондовооруженности.

Расчет перечисленных показателей, оценка их динамики, позволяют получить исчерпывающие характеристики состояния и использования основных фондов предприятия для принятия необходимых управленческих решений.

1. Экономическая статистика / Под ред. Ю.Н. Иванова, М.: Инфра – М. 1999.

2. Статистика / Под ред. А.Е. Сурикова, М.: Изд-во РАГС, 2005.

|