Кафедра экономической кибернетики

Контрольная работа

по дисциплине:

«Система обработки экономической информации»

"Понятие внемашинной информационной базы"

Содержание

1. Внемашинное информационное обеспечение

2. Логическая структура экономической информации

Практическая часть

Список литературы

1. Внемашинное информационное обеспечение

Для создания практического приложения пользователя на компьютере и работы с ним в некоторой предметной области данные внемашинной сферы должны быть перенесены на машинный носитель, где они образуют внутримашинную информационную базу.

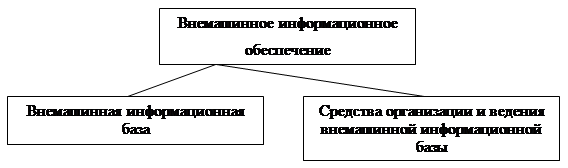

Внемашинное информационное обеспечение (рис. 1) включает внемашииную информационную базу (ИБ) и средства ее ведения.

Рис. 1. Внемашинное информационное обеспечение

ИБ объединяет собственно информацию внемашинной сферы предметной области, а средства ее организации и ведения предназначены для обеспечения работы с ней. Внемашинную информационную базу образуют данные, содержащиеся в документах.

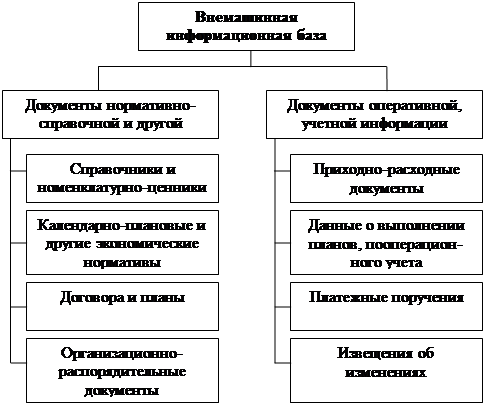

Внемашинная информационная база включает нормативно-справочную, плановую (то есть условно-постоянную) информацию и оперативную (учетную) информацию некоторой предметной области. Примерный типовой состав информации одного и другого вида представлен на рис. 2.

Решения по информационной базе предполагают определение состава информации, необходимой для решения задач пользователя. Кроме того, должна быть выявлена логическая структура информации, что позволяет перейти к этапу формализации и моделирования данных, необходимому для автоматизированной обработки. Структурирование информации внемашинной сферы находит отражение в ее представлении отдельными структурными единицами, их группировкой в документах, упорядочении по классификационным признакам.

Рис. 2. Состав внемашинпой информационной базы

Документы внемашинной сферы

Документы являются основным носителем информации во внемашииной сфере. Документы в соответствии с функциями управления подразделяются на нормативно-справочные, плановые и другие документы условно-постоянной информации, мало изменяемой во времени, и документы оперативной, первичной учетной информации, фиксирующей протекание тех или иных процессов. На рис. 3 указаны некоторые виды документов той и другой группы.

Реклама

Документы условно-постоянной информации. Справочники содержат перечень объектов определенного вида (подразделений, оборудования, должностей, профессий, заказчиков и т.п.). В справочнике имеется таблица, в каждой строке которой указан код, наименование объекта и другие его характеристики. В номенклатуро-ценниках, по форме таких же, как справочники, представлена вся номенклатура объектов (на предприятии, в цехе, на складе и т.п.) с указанием единицы измерения и цены за единицу.

Производственные нормативы содержатся в конструкторско-технологических документах. Например, норма расхода материала содержится в маршрутной карте, где отражается технологический процесс изготовления деталей. Календарно-плановые нормативы содержат цеховые нормы задела (в днях) на детали или изделия.

Договора поставщика с заказчиком содержат планы поставок, объемы партий поставок. Плановые документы содержат количественные плановые показатели выпуска деталей, готовых изделий и т.п.

Организационно-распорядительные документы включают положения, уставы, акты, протоколы, постановления, приказы и др.

Документы учетной информации. Приходно-расходные документы содержат учетные данные по отгрузке или отпуску товаров и материалов, а также поступлении изделий (на склад, в цех и т.д.). Это – накладные, приходно-расходные ордера, карточки складского учета, ведомости инвентаризации и другие документы.

Данные о выполнении плановых показателей отражаются в план-графиках, отчетах, статистических сводках. Система показателей определяется уровнем планирования. Показатели выполнения плана на уровне подразделения (участка) служат не только для отчета, но и для целей регулирования и управления. Платежные поручения отражают факт оплаты поставленной продукции заказчиком.

Извещения об изменении нормативно-справочной информации предназначены для корректировки информационной базы, поддержания ее в актуальном состоянии. Например, они содержат изменения по номенклатуре деталей, товаров, изменения в названиях, кодах, изменения цен, тарифов, норм и других показателей.

Общая характеристика документов. Все документы характеризуются наименованием, отражающим содержание документа, и формой, определяющей структуру документа.

По характеру возникновения документы делятся на первичные, содержащие исходные данные, и производные, содержащие результаты обработки информации других документов. По роли в общей технологии обработки данных документы разделяются на:

Реклама

- документы, используемые для первоначальной загрузки внутримашинной информационной базы (вся нормативно-справочная и другая условно-постоянная информация);

- документы для ввода оперативной (учетной) информации;

- извещения об изменении, периодически поступающие для корректировки ранее введенной информации и поддержания внутримашинной информационной базы в актуальном состоянии;

- запросные документы, содержащие условия поиска данных, и документы, инициирующие выполнение задач.

Форма документа. Документы оформляются и заполняются в установленном порядке. Каждый документ имеет постоянную часть, которая определяется формой (макетом). Форма документа отображает структуру информации, содержащейся в документе, и определяет состав, название и размещение реквизитов, входящих в документ. Для выявления структуры информации важны две части – заголовочная (шапка) и содержательная. В шапке обычно содержится код формы, указано название (вид) и номер документа, дата заполнения, общие данные для всего документа. Содержательная часть включает названия реквизитов и место, отведенное для их значений. Содержательная часть может быть простой, когда реквизиты имеют единственное значение, табличной в виде многострочной таблицы с наименованием реквизитов в заголовке колонок и множеством значений реквизита в столбце. Часто документ имеет комбинированную форму. Примерами документов с табличной частью являются всевозможные справочники, номенклатура-ценники, плановые документы, приходно-расходные документы. Две формы документов, имеющих табличную часть, приведены в табл. 1, 2, 3.

Таблица 1. Карточка складского учета товаров

| Наименование

|

Код

|

Ед. изм.

|

Цена

|

Норма запаса

|

Таблица 2. Образец формы

| Документ

|

От кого получено

|

Кому отпущено

|

Приход

|

Расход

|

Остаток

|

Подпись

|

| Дата

|

Номер

|

Таблица 3. Форма документа «Накладная»

| Отправитель

|

Накладная №________

Дата________________

_____________Получатель______________________

|

| Код продукции

|

Наименование продукции

|

Ед. изм.

|

Отправлено

|

Получено

|

| Должность ответственного лица__________________________

_________________________________(Ф.И.О., подпись)

|

2. Логическая структура экономической информации

Экономическая информация имеет дискретный характер, то есть может быть структурирована и представлена как совокупность отдельных структурных единиц информации. Важнейшими видами структурных единиц информации являются:

- реквизит – простейшая структурная единица информации, неделимая на смысловом уровне, отражающая количественную или качественную характеристику сущностей (объекта, процесса и т.п.) предметной области;

- составная единица информации (СЕИ) – логически взаимосвязанная совокупность реквизитов;

- показатель–минимальная СЕИ, сохраняющая информативность;

- документ – СЕИ, которая представлена на бумажном носителе и имеет самостоятельное значение.

Реквизит-признак содержит качественную характеристику сущности, позволяющую выделить (идентифицировать) объект из множества различных объектов.

Реквизит-основание содержит количественную характеристику объекта, определяющую его состояние.

Реквизиты-основания имеют, как правило, числовое значение, а реквизиты-признаки – символьное представление (буквенно-цифровое).

Реквизиты признаки и основания, характеризующие объекты (процессы) одной предметной области, логически связаны между собой и образуют составные единицы информации. Экономический показатель – это СЕИ, включающая один реквизит-основание и несколько реквизитов-признаков.

Поскольку экономический показатель является минимальной по составу информационной совокупностью, сохраняющей информативность, он является достаточным для образования самостоятельного документа.

Семантический (смысловой) анализ позволяет выявить функциональную зависимость реквизитов и выполнить на этой основе структурирование экономической информации. Такое структурирование дает возможность построить информационно-логическую модель (ИЛМ) предметной области и осуществить проектирование структуры базы данных.

Практическая часть

Структура данных и логичные равенства для автоматизированного формирования корреспонденции счетов хозяйственных операций по учету кассовых выплат работникам предприятия

Рассмотрим несколько операций по образованию дебиторской / кредиторской задолженности в результате расчетов с сотрудниками организации в наличной форме.

24 января 2009 г. предприятие «Дорремстрой» по чеку 10104 сняло со счета в банке на хозяйственные нужды и командировочные расходы сумму в 320 грн. Приход денежных средств отражен в приходном кассовом ордере №1. В этот же день из кассы выданы под отчет сотрудникам предприятия следующие суммы:

| Ф.И.О.

|

Сумма (грн.)

|

Цель

|

Документ

|

| Петрову Н.

|

60.00

|

на покупку смазочных материалов для оборудования

|

Расходный кассовый ордер №1

|

| Сидорову К.

|

40.00

|

на покупку упаковочных материалов

|

Расходный кассовый ордер №2

|

| Иванову Ф.

|

200.00

|

в счет предстоящих командировочных расходов

|

Расходный кассовый ордер №3

|

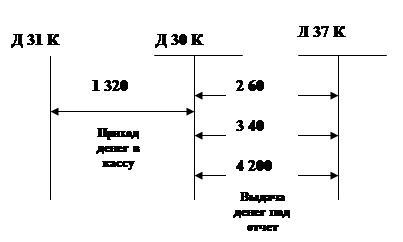

Наличные деньги хранятся в кассе предприятия и учитываются на активном счете 30 «Касса». Приход денег в кассу отражается по дебету счета 30, а расход – по кредиту. На рис. 3 показана схема отражения операций задачи на счетах бухгалтерского учета.

Первая операция кредитует расчетный счет и дебетует кассу на сумму 320 грн. Операции 2–4 кредитуют счет «Касса» и дебетуют счет 37 «Расчеты с подотчетными лицами». Тем самым образуется дебиторская задолженность, которая отражается на счете 37. Для учета расчетов с подотчетными лицами необходимо организовать ведение аналитического учета в разрезе подотчетных лиц – сотрудников предприятия. Кроме того, в обязанности кассира входит ведение кассовой книги установленного образца

Для ввода кассовых операций по приходу и расходу денежных средств удобен документ «Банк (касса) «Отчет кассира», который входит в комплект стандартной настройки программы.

Отчет кассира является листом кассовой книги, в котором отражены операции за один кассовый день. Использование данного документа (расчета) позволит сформировать кассовую книгу, а также автоматизировать ввод проводок по кассовым операциям. Воспользуемся им для ввода операций поставленной задачи.

В обязанность бухгалтера входит не только правильно указать данные о лицах и документах, но и определить корреспондирующий счет по каждой кассовой операции, а также выбрать субконто в том случае, если на корреспондирующем счете предусмотрено ведение аналитического учета.

В нижней части поля ввода документа имеется служебный реквизит «Провод (1/0)» Его назначение состоит в том, чтобы управлять режимом формирования проводок. Если установить его значение равным нулю, то проводки формироваться не будут. При значении, равном единице, в журнал операций автоматически поместятся проводки по всем операциям, зарегистрированным в данном документе Так, в течение рабочего дня кассир может вводить операции без формирования проводок Тогда в журнале операций будет сохраняться только лишь заголовочная запись документа.

В конце рабочего дня через заголовочную запись можно снова «войти» в документ, проставить в нем признак формирования проводок, что приведет к их фиксации в журнале операций. Печатная форма «Отчет кассира» формируется по нажатии экранной кнопки «Документ». Форма документа, полученная на основании введенных операций, приводится на рис 3

|

| Рис. 3. Схема отражения кассовых операций по приходу и расходу денежных средств

|

|

Касса за 24 января 2009 г.

| №

|

Документ

|

От кого получено или кому выдано

|

Корр счет

|

Приход

|

Расход

|

| Остаток на начало дня

|

| 1

|

1

|

От Банка «Кредан» чек 10104

|

31

|

320. 00

|

| 2

|

1

|

60.00

|

| 3

|

2

|

40.00

|

| 4

|

3

|

200.00

|

| Итого за день

|

320.00

|

300.00

|

| Остаток на конец дня

|

20.00

|

Кассир ________

Проверил и документы в количестве Четыре получил

Итак, перед выходом из режима «Документы и расчеты» проставим признак формирования проводок равным единице, тогда, выйдя в журнал операций, обнаружим в нем помимо заголовочной записи четыре бухгалтерские проводки, полностью соответствующие данным кассовой книги

| Дата

|

Дебет (Док.)

|

Кредит (№Док.)

|

Субконто Дебет

|

Вал.

|

Кол-во

|

Сум. вал.

|

Сумма

|

№

|

| Субконто Кредит

|

Курс

|

Содержание

|

0

|

| 24.01.09

|

Касс

Дн

|

1

|

| Отчет кассира

|

| 24.01.09

|

30

|

31

|

320

|

0

|

| 1 от Банка «Кредан», чек 10104

|

| 24.01.09

|

37

|

30

|

Петров

|

60

|

0

|

| 1 Петрову Н.

|

| 24.01.09

|

37

|

30

|

Сидоров

|

40

|

0

|

| 2 Сидорову К.

|

| 24.01.01

|

37

|

30

|

Иванов

|

200

|

0

|

| 3 Иванову Ф.

|

Список использованной литературы

1. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст]: навчальний посібник / В.М. Гужва; Мін-во освіти і науки України, КНЕУ. – К.: КНЕУ, 2001. – 400 с.

2. Гуржій, А.М. Інформатика та інформаційні технології [Текст]: підручник / А.М. Гуржій, Н. І. Поворознюк, В.В. Самсонов. – Х.: Компанія СМІТ, 2003. – 352 с.

3. Іванюта, П.В. Управлінські інформаційні системи в аналізі та аудиті [Текст]: навчальний посібник / П.В. Іванюта; Мін-во освіти і науки України, Держ. комітет статистики України, Держ. академія статистики, обліку та аудиту, Полтавська філія. – К.: ЦУЛ, 2007. – 180 с.

4. Івахненков, С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту [Текст]: навчальний посібник / С.В. Івахненков. – 4-ге вид., випр. і доп. – К.: Знання, 2008. – 343 с.

5. Клименко, О.В. Інформаційні системи і технології в обліку [Text]: навчальний посібник / О.В. Клименко; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації. – К.: ЦУЛ, 2008. – 320 с.

6. Писаревська, Т.А. Інформаційні системи обліку та аудиту [Текст]: навчальний посібник / Т.А. Писаревська; Мін-во освіти і науки України, КНЕУ. – К.: КНЕУ, 2004. – 369 с.

7. Терещенко, Л.О. Інформаційні системи і технології в обліку [Текст]: навчальний посібник / Л.О. Терещенко, І. І. Матієнко-Зубенко; Мін-во освіти і науки України, КНЕУ. – К.: КНЕУ, 2005. – 187 с.

8. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст]: практикум / В.Д. Шквір, А.Г. Загородній, О.С. Височай. – К.: Знання, 2006. – 429 с.

9. Шквір, В.Д. Інформаційні системи і технології в обліку [Текст]: навчальний посібник / В.Д. Шквір, А.Г. Загородній, О.С. Височай. – 3-те вид., перероб. і доп. – К.: Знання, 2007. – 439 с.

|