ВВЕДЕНИЕ. ДИСЦИПЛИНА ИССЛЕДОВАНИЕ ОПЕРАЦИЙ И ЧЕМ ОНА ЗАНИМАЕТСЯ

Формирование исследования операций как самостоятельной ветви прикладной математики относится к периоду 40-х и 50-х годов. Последующие полтора десятилетия были отмечены широким применением полученных фундаментальных теоретических результатов к разнообразным практическим задачам и связанным с этим переосмыслением потенциальных возможностей теории. В результате исследование операций приобрело черты классической научной дисциплины, без которой немыслимо базовое экономическое образование.

Обращаясь к задачам и проблемам, составляющим предмет исследования операций, нельзя не вспомнить о вкладе, внесенном в их решение представителями отечественной научной школы, среди которых в первую очередь должен быть назван Л. В. Канторович, ставший в 1975 г. лауреатом Нобелевской премии за свои работы по оптимальному использованию ресурсов в экономике.

Начало развития исследования операций как науки традиционно связывают с сороковыми годами двадцатого столетия. Среди первых исследований в данном направлении может быть названа работа Л. В. Канторовича "Математические методы организации и планирования производства", вышедшая в 1939 г. В зарубежной литературе отправной точкой обычно считается вышедшая в 1947 г. работа Дж. Данцига, посвященная решению линейных экстремальных задач.

Следует отметить, что не существует жесткого, устоявшегося и общепринятого определения предмета исследования операций. Часто при ответе на данный вопрос говорится, что "исследование операций

представляет собой комплекс научных методов для решения задач эффективного управления организационными системами".

Второе определение: Исследование операций

– это научная подготовка принимаемого решения – это совокупность методов, предлагаемых для подготовки и нахождения самых эффективных или самых экономичных решений.

Природа систем, фигурирующих в приведенном определении под именем "организационных", может быть самой различной, а их общие математические модели находят применение не только при решении производственных и экономических задач, но и в биологии, социологических исследованиях и других практических сферах. Кстати, само название дисциплины связано с применением математических методов для управления военными операциями.

Несмотря на многообразие задач организационного управления, при их решении можно выделить некоторую общую последовательность этапов, через которые проходит любое операционное исследование. Как правило, это:

1. Постановка задачи.

2. Построение содержательной (вербальной) модели рассматриваемого объекта (процесса). На данном этапе происходит формализация цели управления объектом, выделение возможных управляющих воздействий, влияющих на достижение сформулированной цели, а также описание системы ограничений на управляющие воздействия.

Реклама

3. Построение математической модели, т. е. перевод сконструированной вербальной модели в ту форму, в которой для ее изучения может быть использован математический аппарат.

4. Решение задач, сформулированных на базе построенной математической модели.

5. Проверка полученных результатов на их адекватность природе изучаемой системы, включая исследование влияния так называемых внемодельных факторов, и возможная корректировка первоначальной модели.

6. Реализация полученного решения на практике.

Центральное место в данном курсе отведено вопросам, относящимся к четвертому пункту приведенной выше схемы. Это делается не потому, что он является самым важным, сложным или интересным, а потому, что остальные пункты существенно зависят от конкретной природы изучаемой системы, в силу чего для действий, которые должны производиться в их рамках, не могут быть сформулированы универсальные и содержательные рекомендации.

В самых разнообразных областях человеческой деятельности встречаются сходные между собой задачи: организация производства, эксплуатация транспорта, боевые действия, расстановка кадров, телефонная связь и т.д. Возникающие в этих областях задачи сходны между собой по постановке, обладают рядом общих признаков и решаются сходными методами.

Пример

:

Организуется какое-то целенаправленное мероприятие (система действий), которое можно организовать тем или иным способом. Необходимо выбрать определенное решение из ряда возможных вариантов. Каждый вариант имеет преимущества и недостатки – сразу не ясно, какой из них предпочтительнее. С целью прояснить обстановку и сравнить между собой по ряду признаков различные варианты, организуется серия математических расчетов. Результаты расчетов показывают, на каком варианте остановится.

Математическое моделирование

в исследовании операций является, с одной стороны, очень важным и сложным, а с другой - практически не поддающимся научной формализации процессом. Заметим, что неоднократно предпринимавшиеся попытки выделить общие принципы создания математических моделей приводили либо к декларированию рекомендаций самого общего характера, трудноприложимых для решения конкретных проблем, либо, наоборот, к появлению рецептов, применимых в действительности только к узкому кругу задач. Поэтому более полезным представляется знакомство с техникой математического моделирования на конкретных примерах.

Реклама

1) План снабжения предприятия.

Имеется ряд предприятий, использующих различные виды сырья; имеется ряд сырьевых баз. Базы связаны с предприятиями различными путями сообщения (железные дороги, автотранспорт, водный, воздушный транспорт). Каждый транспорт имеет свои тарифы. Требуется разработать такой план снабжения предприятий сырьем, чтобы потребности в сырье были удовлетворены при минимальных расходах на перевозки.

2) Постройка участка магистрали.

Сооружается участок железнодорожной магистрали. В нашем распоряжении определенное количество средств: людей, техники и т.п. Требуется назначить очередность работ, распределить людей и технику по участкам пути таким образом, чтобы завершить строительство в минимальные сроки.

3) Выборочный контроль продукции.

Выпускается определенный вид изделий. Для обеспечения высокого качества продукции требуется организовать систему выборочного контроля: определить размер контрольной партии, набор тестов, правила отбраковки и т.д. Требуется обеспечить заданный уровень качества продукции при минимальных расходах на контроль.

4) Военные действия.

Целью в данном случае является уничтожение вражеского объекта.

Подобные задачи встречаются в практике часто. Они имеют общие черты. В каждой задаче определена цель – цели эти похожи; заданы некоторые условия – в рамках этих условий и нужно принять решение, чтобы данное мероприятие было наиболее выгодным. В соответствии с этими общими чертами применяются и общие методы.

1.1. Цель и основные понятия в исследованиях операций

Операция –

это всякая система действий (мероприятие), объединенных единым замыслом и направленных к достижению какой-то цели. Это управляемое мероприятие, то есть от нас зависит, каким способом выбрать некоторые параметры, характеризующие его организацию.

Каждый определенный выбор зависящих от нас параметров называется решением.

Целью исследования операций

является предварительное количественное обоснование оптимальных решений.

Те параметры, совокупность которых образует решение, называются элементами решения.

В качестве элементов решения могут быть различные числа, векторы, функции, физически признаки и т.д.

Пример

: перевозка однородного груза.

Существуют пункты отправления: А1

, А2

, А3

,…, А

m

.

Имеются пункты назначения: В1

, В2

, В3

,…, В

n

.

Элементами решения здесь будут числа xij

,

показывающие, какое количество грузов будет отправлено из i-того пункта отправления в j

-ый пункт назначения.

Совокупность этих чисел: x

11

,

x

12

,

x

13

,…,

x

1

m

,…,

xn

1

,

xn

2

,…,

xnm

образует решение.

Чтобы сравнить между собой различные варианты, необходимо иметь какой-то количественный критерий – показатель эффективности (W

). Данный показатель называется целевой функцией.

Этот показатель выбирается так, чтобы он отражал целевую направленность операции. Выбирая решение, стремимся, чтобы данный показатель стремился к максимуму или к минимуму. Если W – доход, то W  max; а если W – расход, то W min. max; а если W – расход, то W min.

Если выбор зависит от случайных факторов (погода, отказ техники, колебания спроса и предложения), то в качестве показателя эффективности выбирается среднее значение – математическое ожидание –  .

.

В качестве показателя эффективности иногда выбирают вероятность достижения цели. Здесь цель операции сопровождается случайными факторами и работает по схеме ДА-НЕТ.

Для иллюстрации принципов выбора показателя эффективности вернемся к рассмотренным ранее примерам:

1) План снабжения предприятия.

Показатель эффективности виден в цели. R

– число – стоимость перевозок,  . При этом все ограничения должны быть выполнены. . При этом все ограничения должны быть выполнены.

2) Постройка участка магистрали.

В задаче большую роль играют случайные факторы. В качестве показателя эффективности выбирают среднее ожидаемое время окончания стройки  .

.

3) Выборочный контроль продукции.

Естественный показатель эффективности, подсказанный формулировкой задачи – это средние ожидаемые расходы на контроль за единицу времени, при условии, что система контролирует обеспечение заданного уровня качества.

4) Военные действия.

Операция должна быть спланирована так, чтобы уничтожить вражеский объект. В качестве целевой функции – вероятность того, что произойдет событие А (уничтожение). Р(А)1.

1.2. Основные элементы метода исследования операций

При решении любой конкретной задачи применение методов исследования операций заключается в следующем:

построение математических, экономических и статистических моделей для задач принятия решений и управления в сложных ситуациях в условиях неопределенности (наличие случайных факторов);

изучение взаимосвязей, определяющих возможные последствия принятых решений. Установление критериев эффективности, позволяющих оценить преимущества того или иного варианта.

Методы исследования операций обладают рядом специфических черт. Чтобы подход к решению задач можно было считать операционным, он должен содержать следующие элементы:

1. Ориентация на принятие решений

. Основные результаты анализа должны иметь непосредственное и полностью определенное отношение к выбору способа действий (стратегии или тактики);

2. Оценка на основе критерия экономической эффективности

. Сравнение различных возможных вариантов действий должно основываться на количественных оценках, позволяющих однозначно определить полезность ожидаемого исхода. Количественные оценки для коммерческих фирм обычно предполагают использование таких измеримых величин, как расходы, доходы, наличие денежных средств, норма прибыли от дополнительных капиталовложений и т.д. В рекомендуемом решении должен быть достигнут оптимальный баланс с учетом всех, нередко противоречивых факторов;

3. Доверие математической модели

. Процедуры обращения с упомянутыми выше параметрами должны быть определены настолько точно, чтобы любой специалист в области системного анализа смог их трактовать совершенно однозначно. Другими словами: опираясь на одни и те же данные, различные специалисты должны получить одинаковые результаты.

4. Необходимость использования ЭВМ

. Это условие отнюдь не является лишь желательным, оно скорее необходимо. Это обуславливается сложностью используемых математических моделей и большим объемом исходных данных. Вычисления могут быть громоздкими – необходимо использовать ЭВМ; а могут быть несложными, но в больших объемах (статистические модели).

Основные этапы применения метода ИО:

1. определение цели;

2. составление плана разработки проекта;

3. формулировка проблемы;

4. построение модели;

5. разработка вычислительного метода;

6. разработка технического задания на программирование, само программирование и отладка программы;

7. сбор данных;

8. проверка модели;

9. реализация результатов, то есть принятие решения.

1.3. Основные задачи, решаемые методом исследования операций. Классификация задач

Накопленный опыт в решении задач исследования операций и его систематизация позволили выделить следующие типы задач:

задачи управления запасами,

задачи распределения ресурсов,

задачи ремонта и замены оборудования,

задачи массового обслуживания,

задачи упорядочивания,

задачи сетевого планирования и управления (СПУ),

задачи выбора маршрута,

комбинированные задачи.

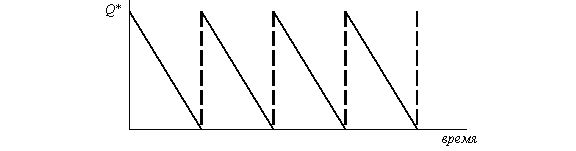

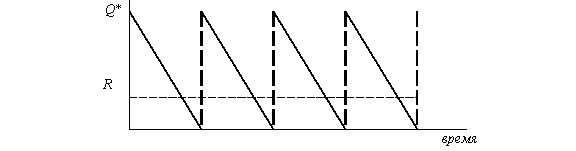

1. Задачи управления запасами.

Этот класс задач в настоящее время наиболее распространенный, а главное, изученный. Эти задачи имеют следующую особенность: с ростом запасов, увеличиваются расходы на их хранение, но снижаются потери, связанные с возможной их нехваткой. Следовательно, одна из задач управления запасами заключается в определении такого уровня запасов, который минимизирует следующие критерии:

сумма ожидаемых затрат на хранение,

сумма потерь из-за дефицита.

В зависимости от условий, задачи управления запасами делятся на 3 группы:

а)

моменты поставок или оформления заказов на поставки, пополнение запасов фиксированы. Определить объемы производимой или закупаемой партии запасов;

б)

объемы производимой или закупаемой партии запасов фиксированы. Определить моменты оформления заказов на поставки;

в)

моменты оформления заказов и объемы закупаемых партий запасов нефиксированы. Определить эти величины, исходя из минимальных затрат и минимальных потерь из-за дефицита.

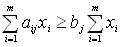

2. Задачи распределения ресурсов.

Эти задачи возникают тогда, когда существует определенный набор операций (работ), которые необходимо выполнить, а наличия ресурсов для выполнения операций наилучшим образом не хватает. В зависимости от условия задачи эти также делятся на 3 группы:

а)

заданы работы и ресурсы. Распределить ресурсы между работами таким образом, чтобы максимизировать некоторую меру эффективности (прибыль) или минимизировать ожидаемые затраты (издержки производства).

Пример

: известны производственное задание и производственные мощности предприятия. При существующих различных способах получения изделия, ограничения по мощности не позволяют для каждого изделия использовать наилучшую технологию. Какие способы производства надо выбрать, чтобы выполнить задание с минимальными затратами?

б)

заданы только наличные ресурсы. Определить, какой состав работ можно выполнить с учетом этих ресурсов, чтобы обеспечить максимум некоторой меры эффективности.

Пример

: задано предприятие с определенными производственными мощностями. Какую продукцию следует производить, чтобы получить максимальный доход?

в)

заданы только работы. Определить, какие ресурсы необходимы для того, чтобы минимизировать суммарные издержки производства.

Пример

: известно месячное расписание движения полетов пассажирских самолетов на авиалинии. Какое количество экипажей необходимо подобрать, чтобы выполнить план с минимальными затратами?

3. Задачи ремонта и замены оборудования.

Производственное оборудование с течением времени изнашивается и подлежит предупредительно-восстановительному ремонту. Оборудование также устаревает (морально и физически) и подлежит полной замене. При этом постановка задачи такова: определить такие сроки ремонта и замены оборудования, при которых минимизируется сумма затрат на ремонт и замену оборудования при его старении. Иногда в оборудовании выходят из строя отдельные элементы (например, микросхемы) – в данном случае требуется определить такие сроки профилактического ремонта по замене вышедших из строя деталей, чтобы потери на данный элемент были минимальными.

Здесь также имеет место профилактический контроль по обнаружению неисправностей. Требуется определить такие сроки контроля, при которых минимизируется сумма затрат на проведение контроля, а также минимизируется сумма потерь от простоя оборудования вследствие выхода из строя отдельных элементов.

4. Задачи массового обслуживания.

Данные задачи возникают там, где образуется очередь. С образованием очереди приходится сталкиваться как в производстве, так и в быту (производство: очередность выполнения заказа; в быту: магазин, поликлиника). Подобные задачи существуют и на транспорте.

Очередь возникает из-за того, что поток клиентов (заказов) поступает неравномерно и имеет случайный характер. То есть поток клиентов неуправляем. Объект, который обслуживает клиента, называется каналом обслуживания

(продавец, врач, взлетно-посадочная полоса). Если каналов обслуживания много, очереди не образуется, НО

возможны простои каналов обслуживания. Если каналов мало – образуется очередь. А следовательно, возможны затраты, связанные с ожиданием в очереди клиента ми с отказом клиента от обслуживания.

В данных задачах возможна следующая постановка: определить, какое количество каналов обслуживания необходимо, чтобы свести к минимуму суммарные затраты, связанные с несвоевременным обслуживанием и простоем каналов. Для решения задач используется теория массового обслуживания.

5. Задачи упорядочивания.

Эти задачи часто встречаются в производстве. Предположим, что в цехе изготавливается множество деталей по разным технологическим маршрутам. В парке оборудования имеется ограниченное число станков (токарный, фрезерный, строгальный и др.). На одном станке в данный момент времени может обрабатываться только 1 деталь. Появляется очередность выполнения работ, то есть появляются детали, ждущие обработки. Время обработки каждой детали обычно известно. Такая задача называется задачей календарного планирования

или составлением расписания работ.

Выбор очередности запуска деталей в обработку является задачей упорядочивания.

В таких задачах в качестве критерия эффективности часто встречаются следующие:

минимизация общей продолжительности работ (то есть интервала времени между моментом началом первой операции и моментом окончания последней);

минимизация общего запаздывания. Запаздывание определяется как разность фактическим и плановым сроком обработки каждой детали. Общее запаздывание = сумме запаздываний по всем деталям.

6. Задачи сетевого планирования и управления (СПУ).

Данные задачи актуальны при разработке сложных, дорогостоящих проектов. Здесь рассматривается соотношение между сроком выполнения крупного комплекса операций и моментом начала всех операций отдельно в комплексе. Для строгой постановки задачи необходимо выполнить следующие условия:

Должно существовать точно определяемое количество операций,

Множество операций по комплексу упорядочено так, что должно быть известно для каждой операции какие операции ей предшествуют, а какие следуют за ней,

В пределах заданного упорядочивания операций, операции можно начинать и заканчивать независимо друг от друга,

Известна взаимосвязь между ресурсами на выполнение операции и ее продолжительностью.

Если все условия выполнены, возможны следующие постановки задачи:

а)

задана продолжительность выполнения всего комплекса операций. Требуется определить сроки каждой операции, при которых:

минимизируются общие затраты на выполнение всего комплекса операций,

определяется вероятность невыполнения комплекса работ в установленные сроки,

определяется среднеквартальные отклонения требуемых ресурсов от наличных.

б)

заданы общие ресурсы. Определить сроки начала каждой операции, чтобы минимизировать время на выполнение всего комплекса операций.

7. Задачи маршрутизации.

Эти задачи возникают при исследовании разнообразных процессов на транспорте и в системах связи. Типичной задачей является задача выбора оптимального маршрута:

имеется несколько маршрутов, из них нужно выбрать один. Стоимость прохождения и время на прохождение зависит от выбранного маршрута. При рассмотрении ряда маршрутов вводятся следующие ограничения:

- запрещается возвращаться в уже пройденный пункт,

- в пунктах сети возможны задержки (например, из-за ограниченной пропускной способности). Задержки носят случайный характер.

Критерии оптимизации: минимизация общего времени прохождения маршрута или минимизация общих затрат.

Данные задачи наиболее изучены и в литературе носят специфические названия – задача о коммивояжере

или задача о максимальном потоке.

8. Комбинированные задачи.

Включают в себя несколько типовых задач одновременно.

Пример: при планировании и управлении производством необходимо решить комплекс задач:

1) сколько изделий каждого наименования необходимо выпустить и каковы оптимальные размеры партии изделий – задача планирования производства;

2) распределить заказы или детали по видам оборудования, причем оптимальный план производства задан – задача распределения;

3) определить в какой последовательности следует выполнить производственные заказы – календарное планирование.

Эти задачи нельзя решать независимо друг от друга. Критерии эффективности этих задач часто противоречат друг другу. Поэтому при решении задач часто используют:

Метод последовательного приближения –

с помощью этого метода можно очень близко подойти к оптимальному решению.

Метод имитационного моделирования –

основан на методе Монте-Карло (использование случайных чисел) и требует огромного количества вычислений, так как рассматривается очень много вариантов решений.

1.4. Методы отыскания оптимальных решений в задачах Исследования Операций. Классификация методов

К основным методам отыскания оптимальных решений относятся:

математическое программирование. В свою очередь методы математического программирования делятся на следующие:

линейное программирование,

нелинейное программирование,

динамическое программирование,

целочисленное программирование,

стохастическое программирование,

эвристическое программирование

теория массового обслуживания,

сетевые модели планирования и управления,

имитационное моделирование.

Рассмотренные выше классы задач можно решать указанными методами. Методами математического программирования

решаются следующие классы задач:

задачи управления запасами,

задачи распределения ресурсов,

задачи замены и ремонта оборудования,

задачи выбора маршрута.

С помощью теории массового обслуживания

решаются задачи массового обслуживания.

С использованием сетевых моделей планирования и управления

можно решать:

задачи массового обслуживания,

задачи упорядочивания,

задачи сетевого планирования.

Методом имитационного моделирования

решаются комбинированные задачи. Данным методом можно решить задачу любого класса, однако, данный метод не является универсальным. Его применение ограничено следующими факторами:

1) требуется наличие высококвалифицированных специалистов, т.к. он содержит в себе элементы всех вышеперечисленных методов;

2) решение обходится дороже, чем при использовании других методов.

2. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Временем рождения линейного программирования принято считать 1939г., когда была напечатана брошюра Леонида Витальевича Канторовича "Математические методы организации и планирования производства". Поскольку методы, изложенные Л.В.Канторовичем, были мало пригодны для ручного счета, а быстродействующих вычислительных машин в то время не существовало, работа Л.В.Канторовича осталась почти не замеченной.

Однако идеи Л.В.Канторовича не встретили понимания в момент их зарождения, были объявлены ересью, и его работа была прервана. Концепции Леонида Витальевича вскоре после войны были переоткрыты на западе. Американский экономист Т.Купманс в течение многих лет привлекал внимание математиков к ряду задач, связанных с военной тематикой. Он активно способствовал тому, чтобы был организован математический коллектив для разработки этих проблем. В итоге было осознано, что надо научиться решать задачи о нахождении экстремумов линейных функций на многогранниках, задаваемых линейными неравенствами. По предложению Купманса этот раздел математики получил название линейного программирования.

Американский математик А.Данциг в 1947 году разработал весьма эффективный конкретный метод численного решения задач линейного программирования (он получил название симплекс метода). Идеи линейного программирования в течение пяти шести лет получили грандиозное распространение в мире, и имена Купманса и Данцига стали повсюду широко известны.

Свое второе рождение линейное программирование получило в начале пятидесятых годов с появлением ЭВМ. Тогда началось всеобщее увлечение линейным программированием, вызвавшее в свою очередь развитие других разделов математического программирования. В 1975 году академик Л.В.Канторович и американец профессор Т.Купманс получили Нобелевскую премию по экономическим наукам за "вклад в разработку теории и оптимального использования ресурсов в экономике".

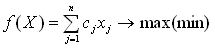

Оптимизационная задача

– это экономико-математическая задача, которая состоит в нахождении оптимального (максимального или минимального) значения целевой функции, причем значения переменных должны принадлежать некоторой области допустимых значений.

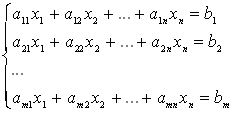

В самом общем виде задача математически записывается следующим образом:

;

;  , (2.1)

, (2.1)

где X = (x1

, x2

, ... , xn

);

W

– область допустимых значений переменных x1

, x2

, ... , xn

;

f

(Х

) – целевая функция.

Для того, чтобы решить задачу оптимизации, достаточно найти ее оптимальное решение, т.е. указать  такое, что такое, что  при любом .

при любом .

Оптимизационная задача является неразрешимой, если она не имеет оптимального решения. В частности, задача максимизации будет неразрешимой, если целевая функция f

(Х

) не ограничена сверху на допустимом множестве W

.

Методы решения оптимизационных задач зависят как от вида целевой функции f

(Х

), так и от строения допустимого множества W

. Если целевая функция в задаче является функцией n

переменных, то методы решения называют методами математического программирования.

2.1. Задачи линейного программирования

Линейное программирование является наиболее простым и лучше всего изученным разделом математического программирования. Характерные черты задач линейного программирования следующие:

1) показатель оптимальности f

(X

) представляет собой линейную функцию от элементов решения X = (x1

, x2

, ... , xn

);

2) ограничительные условия, налагаемые на возможные решения, имеют вид линейных равенств или неравенств.

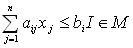

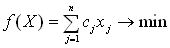

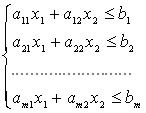

Задачей линейного программирования

называется задача исследования операций, математическая модель которой имеет вид:

(2.2) (2.2)

(2.3)

(2.3)

(2.4) (2.4)

. (2.5) . (2.5)

При этом система линейных уравнений (2.3) и неравенств (2.4), (2.5), определяющая допустимое множество решений задачи W

, называется системой ограничений задачи линейного программирования

, а линейная функция f

(Х

) называется целевой

функцией

или критерием оптимальности

.

В частном случае, если I

= Ø, то система (2.3) – (2.4) состоит только из линейных неравенств, а если I

= M

, то – из линейных уравнений.

При описании реальной ситуации с помощью линейной модели следует проверять наличие у модели таких свойств, как пропорциональность и аддитивность. Пропорциональность

означает, что вклад каждой переменной в целевой функции и общий объем потребления соответствующих ресурсов должен быть прямо пропорционален

величине этой переменной. Например, если, продавая j

-й товар в общем случае по цене 100 рублей, фирма будет делать скидку при определенном уровне закупки до уровня цены 95 рублей, то будет отсутствовать прямая пропорциональность между доходом фирмы и величиной переменной xj

. Т.е. в разных ситуациях одна

единица j

-го товара будет приносить разный

доход. Аддитивность

означает, что целевая функция и ограничения должны представлять собой сумму вкладов от различных переменных.

Примером нарушения аддитивности служит ситуация, когда увеличение сбыта одного из конкурирующих видов продукции, производимых одной фирмой, влияет на объем реализации другого.

Допустимое решение

– это совокупность чисел (план) X = (x1

, x2

, ... , xn

), удовлетворяющих ограничениям задачи.

Оптимальное решение –

это план, при котором целевая функция принимает свое максимальное (минимальное) значение.

Если математическая модель задачи линейного программирования имеет вид:

; (2.6) ; (2.6)

,

,  , (2.7) , (2.7)

,

,  , (2.8) , (2.8)

то говорят, что задача представлена в канонической форме

.

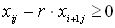

Любую задачу линейного программирования можно свести к задаче линейного программирования в канонической форме. Для этого в общем случае нужно уметь сводить задачу максимизации к задаче минимизации; переходить от ограничений неравенств к ограничениям равенств и заменять переменные, которые не подчиняются условию неотрицательности. Максимизация некоторой функции эквивалента минимизации той же функции, взятой с противоположным знаком, и наоборот.

Правило приведения задачи линейного программирования к каноническому виду состоит в следующем

:

1) если в исходной задаче требуется определить максимум линейной функции, то следует изменить знак и искать минимум этой функции;

2) если в ограничениях правая часть отрицательна, то следует умножить это ограничение на -1;

3) если среди ограничений имеются неравенства, то путем введения дополнительных неотрицательных переменных они преобразуются в равенства;

4) если некоторая переменная xk

не имеет ограничений по знаку, то она заменяется (в целевой функции и во всех ограничениях) разностью между двумя новыми неотрицательными переменными:  , где , где  - свободный индекс,

- свободный индекс,  . .

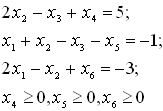

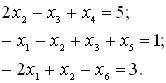

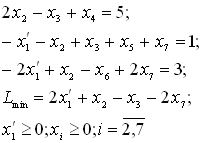

Пример 2.1

. Приведение к канонической форме задачи линейного программирования:

Введем в каждое уравнение системы ограничений выравнивающие переменные x

4

, x

5

, x

6

. Система запишется в виде равенств, причем в первое и третье уравнения системы ограничений переменные x

4

, x

6

вводятся в левую часть со знаком "+", а во второе уравнение вводится x

5

со знаком "-".

. .

Свободные члены в канонической форме должны быть положительными, для этого два последних уравнения умножим на -1:

. .

В канонической форме записи задач линейного программирования все переменные, входящие в систему ограничений, должны быть отрицательными. Допустим, что

, где

, где  ,

,  .

.

Подставляя данное выражение в систему ограничений и целевую функцию и записывая переменные в порядке возрастания индекса, получим задачу линейного программирования, представленную в канонической форме:

.

.

Назад | Содержание | Далее

2.2. Построение экономико-математических моделей задач линейного программирования

Рассмотрим процесс построения математических моделей задач линейного программирования на примерах.

Пример 2.2.

Определение оптимального ассортимента продукции.

Предприятие изготавливает два вида продукции - П1

и П2

, которая поступает в оптовую продажу. Для производства продукции используются два вида сырья - А и В. Максимально возможные запасы сырья в сутки составляют 9 и 13 единиц соответственно. Расход сырья на единицу продукции вида П1

и вида П2

дан в табл. 2.1.

Таблица 2.1.

Расход сырья продукции

| Сырье

|

Расход сырья на 1 ед. продукции

|

Запас сырья, ед.

|

| П1

|

П2

|

| А

|

2

|

3

|

9

|

| В

|

3

|

2

|

13

|

Опыт работы показал, что суточный спрос на продукцию П1

никогда не превышает спроса на продукцию П2

более чем на 1 ед. Кроме того, известно, что спрос на продукцию П2

никогда не превышает 2 ед. в сутки.

Оптовые цены единицы продукции равны: 3 д. е. - для П1

и 4 д.е. для П2

.

Какое количество продукции каждого вида должно производить предприятие, чтобы доход от реализация продукции был максимальным?

Процесс построения математической модели для решения подавленной задачи начинается с ответов на следующие вопросы:

1. Для определения каких величин должна быть построена модель, т.е. как идентифицировать переменные данной задачи?

2. Какие ограничения должны быть наложены на переменные, чтобы выполнялись условия, характерные для моделируемой системы?

3. В чем состоит цель задачи, для достижения которой из всех допустимых значений переменных нужно выбрать те, которые будут соответствовать оптимальному (наилучшему) решению задачи?

Ответы на вышеперечисленные вопросы могут быть сформулированы для данной задачи так: фирме требуется определить объемы производства каждого вида продукции в тоннах, максимизирующие доход в д.е. от реализации продукции, с учетом ограничений на спрос и расход исходных продуктов.

Для построения математической модели остается только идентифицировать переменные и представить цель и ограничения в виде математических функций этих переменных.

Предположим, что предприятие изготовит х1

единиц продукции П1

и х2

единиц продукции П2

. Поскольку производство продукции П1

и П2

ограничено имеющимися в распоряжении предприятия сырьем каждого вида и спросом на данную продукцию, а также учитывая, что количество изготовляемых изделий не может быть отрицательным, должны выполняться следующие неравенства:

Доход от реализациих1

единиц продукции П1

и х2

единиц продукции П2

составит F = 3 х1

+ 4х2

.

Таким образом, мы приходим к следующей математической задаче: среди всех неотрицательных решений данной системы линейных неравенств требуется найти такое, при котором функция F

принимает максимальное значения Fmax

.

Рассмотренная задача относится к разряду типовых задач оптимизации производственной программы предприятия. В качестве критериев оптимальности в этих задачах могут быть также использованы: прибыль, себестоимость, номенклатура производимой продукции и затраты станочного времени.

Пример 2.3.

Использование мощностей оборудования.

Предприятие имеет m

моделей машин различных мощностей. Задан план по времени и номенклатуре: Т

- время работы каждой машины; продукции j

-го вида должно быть выпущено не менее Nj

единиц.

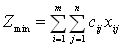

Необходимо составить такой план работы оборудования, чтобы обеспечить минимальные затраты на производство, если известны производительность каждой i

-й машины по выпуску j

-го вида продукции bij

и стоимость единицы времени, затрачиваемого i

-й машиной на выпуска j

-го вида продукции cij

.

Другими словами, задача для предприятия состоит в следующем: требуется определить время работы i

-й машины по выпуску j

-го вида продукции xij

, обеспечивающее минимальные затраты на производство при соблюдении ограничений по общему времени работы машин Т

и заданному количеству продукции Nj

.

По условию задачи машины работают заданное время Т

, поэтому данное ограничение можно представить в следующем виде:

,

. (2.9)

,

. (2.9)

Ограничение по заданному количеству продукции выглядит следующим образом:

, . (2.10)

, . (2.10)

Задача решается на минимум затрат на производство:

. (2.11)

. (2.11)

Необходимо также учесть неотрицательность переменных  .

.

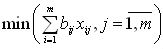

Задача поставлена так, чтобы израсходовать все отведенное время работы машины, т.е. обеспечить полную загрузку машины. При этом количество выпускаемой продукции каждого вида должно быть по крайней мере не менее Nj

. Однако в некоторых случаях не допускается превышение плана по номенклатуре, тогда ограничения математической модели изменяются следующим образом:

,

(2.12)

,

(2.12)

, (2.10)

, (2.10)

(2.11)

(2.11)

, (2.12)

Пример 2.4.

Минимизация дисбаланса на линии сборки.

Промышленная фирма производит изделие, представляющее собой сборку из m

различных узлов. Эти узлы изготавливаются на n

заводах.

Из-за различий в составе технологического оборудования производительность заводов по выпуску j

-го узла неодинакова и равна bij

. Каждый i

-й завод располагает максимальным суммарным ресурсом времени в течение недели для производства m

узлов, равного величине Ti

.

Задача состоит в максимизации выпуска изделий, что по существу эквивалентно минимизации дисбаланса, возникающего вследствие некомплектности поставки по одному или по нескольким видам узлов.

В данной задаче требуется определить еженедельные затраты времени (в часах) на производство j

-го узла на i

-м заводе, не превышающие в сумме временные ресурсы 1-го завода и обеспечивающие максимальный выпуск изделий.

Пусть xij

- недельный фонд времени (в часах), выделяемый на заводе для производства узла j

. Тогда объемы производства узла j

будут следующими:

,

. (2.15)

,

. (2.15)

Так как в конечной сборке каждый из комплектующих узлов представлен в одном экземпляре, количество конечных изделии должно быть равно количеству комплектующих узлов, объем производства которых минимален:

(2.16)

(2.16)

Условие рассматриваемой задачи устанавливает ограничение на фонд времени, которым располагает завод i

.

Таким образом, математическая модель может быть представлена в следующем виде.

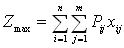

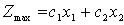

Максимизируем

(2.17)

(2.17)

,

,  (2.18)

(2.18)

для всех i

и j

.

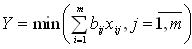

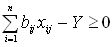

Эта модель не является линейной, но ее можно привести к линейной форме с помощью простого преобразования. Пусть Y

- количество изделий:

(2.19)

(2.19)

Этому выражению с математической точки зрения эквивалентна следующая формулировка: максимизировать Z

= Y

при ограничениях

,

,  (2.20)

(2.20)

,

(2.21)

для всех i

и j

;  .

.

Пример 2.5.

Задача составления кормовой смеси, или задача диете.

.

Пусть крупная фирма (условно назовем ее «Суперрацион») имеет возможность покупать m

различных видов сырья и приготавливать различные виды смесей (продуктов). Каждый вид сырья содержит разное количество питательных компонентов (ингредиентов). Лабораторией фирмы установлено, что продукция должна удовлетворять по крайней мере некоторым минимальным требованиям с точки зрения питательности (полезности). Перед руководством ширмы стоит задана определить количество каждого i

-го сырья, образующего смесь минимальной стоимости при соблюдении требований к общему расходу смеси и ее питательности.

Решение

Введем условные обозначения:

xi

- количество i

-го сырья в смеси;

m

- количество видов сырья;

n

- количество ингредиентов в сырье;

aij

- количество ингредиента j

, содержащегося в единице i

-го вида сырья;

bj

- минимальное количество ингредиента j

, содержащегося в единице смеси;

ci

- стоимость единицы сырья i

;

q

- минимальный общий вес смеси, используемый фирмой,

Задача может быть представлена в виде

(2.22)

(2.22)

при следующих ограничениях:

на общий расход смеси:

; (2.23)

; (2.23)

на питательность смеси:

,

(2.24)

,

(2.24)

на неотрицательность переменных:

,

(2.25) ,

(2.25)

Пример 2.6.

Задача составления жидких смесей.

Еще один класс моделей, аналогичных рассмотренным выше, возникает при решении экономической проблемы, связанной с изготовлением смесей различных жидкостей с целью получения пользующихся спросом готовых продуктов.

Представим себе фирму, торгующую различного рода химическими продуктами, каждый из которых является смесью нескольких компонентов. Предположим, что эта фирма планирует изготовление смесей m

-видов. Обозначим подлежащее определению количество литров i

-

го химического компонента, используемого для получения j

-го продукта через xij

. Будем предполагать, что

, , .

Первая группа ограничений относится к объемам потребляемых химических компонентов:

,

(2.26)

,

(2.26)

где Si

- объем i

-го химического компонента, которым располагает фирма в начале планируемого периода.

Вторая группа ограничений отражает требование, заключающееся в том, чтобы запланированный выпуск продукции хотя бы в минимальной степени удовлетворял имеющийся спрос на каждый из химических продуктов, т.е.

,

(2.27)

,

(2.27)

где Di

- минимальный спрос на продукцию у в течение планируемого периода.

Третья группа ограничений связана с технологическими особенностями, которые необходимо принимать во внимание при приготовлении смеси например, простое ограничение, определяемое некоторыми минимально допустимыми значениями, отношения между объемами двух химических компонентов в процессе получения продукта j

:

или

или  ,

,

где r

- некоторая заданная константа.

Обозначив через Рij

доход с единицы продукции хij

запишем целевую функцию:

. (2.28)

. (2.28)

Пример 2.7.

Задача о раскрое или о минимизации обрезков.

Данная задача состоит В разработке таких технологических планов раскроя, при которых получается необходимый комплекс заготовок, а отходы (по длине, площади, объему, массе или стоимости) сводятся к минимуму.

Например, продукция бумажной фирмы выпускается в виде бумажных рулонов стандартной ширины L

. По специальным заказам потребителей фирма поставляет рулоны других размеров, для этого производится разрезание стандартных рулонов. Типичные заказы на рулоны нестандартных размеров могут включать т

видов шириной Hi

(). Известна потребность в нестандартных рулонах каждого вида, она равна bi

. Возможны n

различных вариантов построения технологической карты раскроя рулонов стандартной ширины L

на рулоны длиной Hi

.

Обозначим через aij

количество рулонов i

-го вида, получаемых при раскрое единицы стандартного рулона по j

-му варианту. При каждом варианте раскроя на каждый стандартный рулон возможны потери, равные Pi

. К потерям следует относить также избыточные рулоны нестандартной длины li

, получаемые при различных вариантах раскроя yij

,

.

В качестве переменных следует идентифицировать количество стандартных рулонов, которые должны быть разрезаны при j

-м варианте раскроя. Определим переменную следующим образом: xj

- количество стандартных рулонов, разрезаемых по варианту j

, .

Целевая функция - минимум отходов при раскрое

. (2.29)

. (2.29)

Ограничение на удовлетворение спроса потребителя

,

,  , ,  . (2.30) . (2.30)

Пример 2.8.

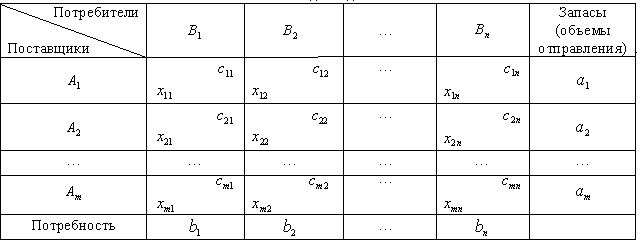

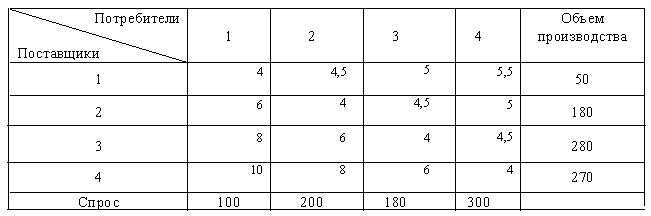

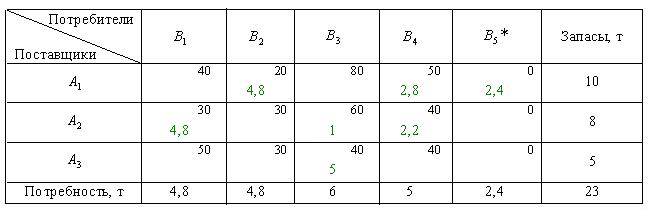

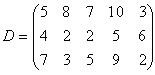

Транспортная задача.

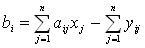

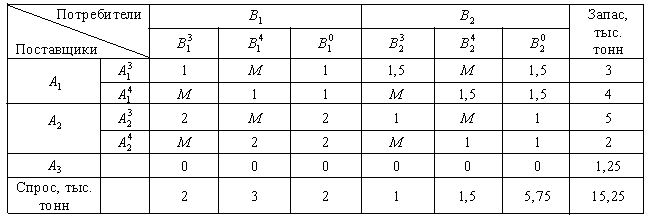

Имеется три поставщика и четыре потребителя однородной продукции. Известны затраты на перевозку груза от каждого поставщика каждому потребителю. Обозначим их cij

,  ,

,  . Запасы грузов у поставщиков равны ai

,

. Известны потребности каждого потребителя bi

,

. Будем считать, что суммарные потребности равны суммарным запасам:

. Запасы грузов у поставщиков равны ai

,

. Известны потребности каждого потребителя bi

,

. Будем считать, что суммарные потребности равны суммарным запасам:

.

.

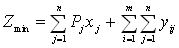

Требуется составить такой план перевозок, чтобы обеспечить минимальные суммарные затраты при полном удовлетворении потребностей.

Введем переменные хij

- количество груза, перевозимого от i

-го поставщика j

-му потребителю. Ограничения задачи выглядят следующим образом:

потребности всех потребителей должны быть удовлетворены полностью:

(2.31) (2.31)

или в общем виде:

,

,

груз от поставщика должен быть вывезен полностью:

(2.32)

(2.32)

или в общем виде:

, ,

условие неотрицательности переменных:

, ,

Целевая функция - минимизировать суммарные затраты на перевозку:

(2.33)

(2.33)

Количество поставщиков и потребителей в общем случае может быть произвольным.

Мы рассмотрели девять примеров типовых задач линейного программирования. Обобщая их, можно сделать следующие выводы.

1. Ограничения в задачах линейного программирования могут быть выражены как равенствами, так и неравенствами.

2. Линейная функция может стремиться как к максимуму, так и к минимуму.

3. Переменные в задачах всегда неотрицательны.

Напомним, что от любой из вышеперечисленных задач можно перейти к канонической (основной) задаче линейного программирования.

Назад | Содержание | Далее

2.3. Графическое решение задачи линейного программирования

Графически способ решения задач линейного программирования целесообразно использовать для:

решения задач с двумя переменными, когда ограничения выражены неравенствами;

решения задач со многими переменными при условии, что в их канонической записи содержится не более двух свободных переменных.

Запишем задачу линейного программирования с двумя переменными:

целевая функция:

; (2.34)

; (2.34)

ограничения:

; (2.35)

; (2.35)

. (2.36)

. (2.36)

Каждое из неравенств (2.35) – (2.36) системы ограничений задачи геометрически определяет полуплоскость соответственно с граничными прямыми  ; (

; х1

= 0; х2

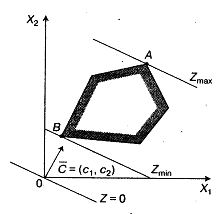

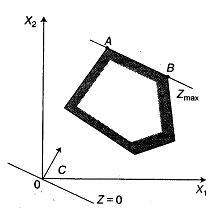

= 0. В том случае, если система неравенств (2.35) – (2.36) совместна, область ее решений есть множество точек, принадлежащих всем указанным полуплоскостям. Так как множество точек пересечения данных полуплоскостей – выпуклое, то областью допустимых значений является выпуклое множество, которое называется многоугольником

решений. Стороны этого многоугольника лежат на прямых, уравнения которых получаются из исходной системы ограничений заменой знаков неравенств на знаки равенств. ; (

; х1

= 0; х2

= 0. В том случае, если система неравенств (2.35) – (2.36) совместна, область ее решений есть множество точек, принадлежащих всем указанным полуплоскостям. Так как множество точек пересечения данных полуплоскостей – выпуклое, то областью допустимых значений является выпуклое множество, которое называется многоугольником

решений. Стороны этого многоугольника лежат на прямых, уравнения которых получаются из исходной системы ограничений заменой знаков неравенств на знаки равенств.

Областью допустимых решений

системы неравенств (2.35) – (2.36) может быть:

выпуклый многоугольник;

выпуклая многоугольная неограниченная область;

пустая область;

луч;

отрезок;

единственная точка.

Целевая функция (2.34) определяет на плоскости семейство параллельных прямых, каждой из которых соответствует определенное значений Z

.

Вектор  с координатами с2

и с1

, перпендикулярный к этим прямым, указывает направление наискорейшего возрастания Z

, а противоположный вектор – направление убывания Z

.

с координатами с2

и с1

, перпендикулярный к этим прямым, указывает направление наискорейшего возрастания Z

, а противоположный вектор – направление убывания Z

.

Если в одной и той же системе координат изобразить область допустимых решений системы неравенств (2.35) – (2.36) и семейство параллельных прямых (2.34), то задача определения максимума функции Z

сведется к нахождению в допустимой области точки, через которую проходит прямая из семейства Z

= const, и которая соответствует наибольшему значению параметра Z

.

Эта точка существует тогда, когда многоугольник решений не пуст и на нем целевая функция ограничена сверху. При указанных условиях в одной из вершин многоугольника решений целевая функция принимает максимальное значение.

Для определения данной вершины построим линию уровня  , проходящую через начало координат и перпендикулярную вектору

, и будем передвигать ее в направлении вектора

до тех пор, пока она не коснется последней крайней (угловой) точки многоугольника решений. Координаты указанной точки и определяет оптимальный план данной задачи. , проходящую через начало координат и перпендикулярную вектору

, и будем передвигать ее в направлении вектора

до тех пор, пока она не коснется последней крайней (угловой) точки многоугольника решений. Координаты указанной точки и определяет оптимальный план данной задачи.

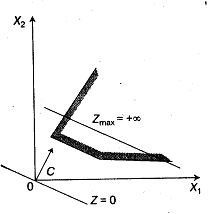

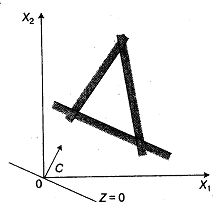

Заканчивая рассмотрение геометрической интерпретации задачи (2.35) – (2.36), отметим, что при нахождении ее решения могут встретиться случаи, изображенные на рис. 2.1 – 2.4. Рис. 2.1 характеризует такой случай, когда целевая функция принимает максимальное значение в единственной точке А. Из рис. 2.2 видно, что максимальное значение целевая функция принимает в любой точке отрезка АВ. На рис. 2.3 изображен случай, когда максимум недостижим, а на рис. 2.4. – случай, когда система ограничений задачи несовместна. Отметим, что нахождение минимального значения Z

при данной системе ограничений отличается от нахождения ее максимального значения при тех же ограничениях лишь тем, что линия уровня Z передвигается не в направлении вектора , а в противоположном направлении. Таким образом, отмеченные выше случаи, встречающиеся при нахождении максимального значения целевой функции, имеют место и при определении ее минимального значения.

Рис. 2.1. Оптимум функции Z достижим в точке А

Рис. 2.2. Оптимум функции Z достигается в любой точке |АB|

Рис. 2.3. Оптимум функции Z недостижим

Рис. 2.4. Область допустимых решений – пустая область

Для практического решения задачи линейного программирования (2.34) – (2.36) на основе ее геометрической интерпретации необходимо следующее:

1. Построить прямые, уравнения которых получаются в результате замены в ограничениях (2.35) – (2.36) знаков неравенств на знаки равенств.

2. Найти полуплоскости, определяемые каждым из ограничений.

3. Определить многоугольник решений.

4. Построить вектор

.

5. Построить прямую

, проходящую через начало координат и перпендикулярную вектору

.

6. Передвигать прямую Z в направлении вектора

, в результате чего либо находят точку (точки), в которой функция принимает максимальное значение, либо устанавливают неограниченность функции сверху на множестве планов.

7. Определить точки координаты максимума функции и вычислить значение целевой функции в этой точке.

Пример 2.9.

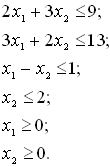

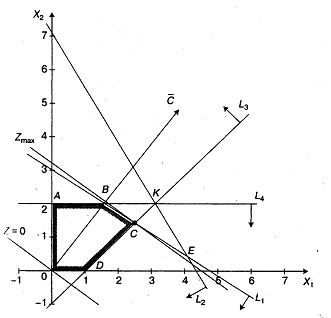

Рассмотрим решение задачи об ассортименте продукции (пример 2.2) геометрическим способом.

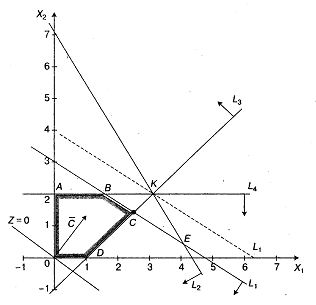

Решение

Построим многоугольник решений (рис.2.5). Для этого в системе координат X1

0X2

на плоскости изобразим граничные прямые:

2х1

+ 3х2

= 9 (L1

);

3х1

+ 2х2

= 13 (L2

);

х1

- х2

= 1 (L3

);

х2

= 2 (L4

).

Взяв какую-либо точку, например, начало координат, установим, какую полуплоскость определяет соответствующее неравенство. Полуплоскости, определяемые неравенствами, на рис. Показаны стрелками. Областью решений является многоугольник OABCD

.

Для построения прямой Z = 3х1

+ 4х2

= 0 строим вектор-градиент  и через точку 0 проводим прямую, перпендикулярную ему. Построенную прямую Z

= 0 перемещаем параллельно самой себе в направлении вектора

. Из рис. следует, что по отношению к многоугольнику решений опорной эта прямая становится в точке C

, где функция принимает максимальное значение. Точка С

лежит на пересечении прямых L1

и L3

. Для определения ее координат решим систему уравнений: и через точку 0 проводим прямую, перпендикулярную ему. Построенную прямую Z

= 0 перемещаем параллельно самой себе в направлении вектора

. Из рис. следует, что по отношению к многоугольнику решений опорной эта прямая становится в точке C

, где функция принимает максимальное значение. Точка С

лежит на пересечении прямых L1

и L3

. Для определения ее координат решим систему уравнений:

Оптимальный план задачи х1

=2,4; х2

=1,4. Подставляя значения х1

и х2

в линейную функцию, получим:

.

.

Полученное решение означает, что объем производства продукции П

1

должен быть равен 2,4 ед., а продукции П

2

– 1,4 ед. Доход, получаемый в этом случае, составит: Z

= 12,8 д.е.

Рис. 2.5. Решение задачи линейного программирования геометрическим способом

Назад | Содержание | Далее

2.4. Анализ моделей на чувствительность

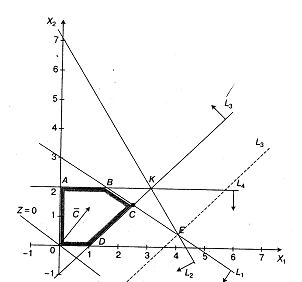

Анализ моделей на чувствительность — это процесс, реализуемый после получения оптимального решения. В рамках такого анализа выявляется чувствительность оптимального решения к определенным изменениям исходной модели. В задаче об ассортименте продукции (пример 2.2) может представлять интерес вопрос о том, как повлияет на оптимальное решение увеличение и уменьшение спроса на продукцию или запасов исходного сырья. Возможно, также потребуется анализ влияния рыночных цен на оптимальное решение.

При таком анализе всегда рассматривается комплекс линейных оптимизационных моделей. Это придает модели определенную динамичность, позволяющую исследователю проанализировать влияние возможных изменений исходных условий на полученное ранее оптимальное решение. Динамические характеристики моделей фактически отображают аналогичные характеристики, свойственные реальным процессам. Отсутствие методов, позволяющих выявлять влияние возможных изменений параметров модели на оптимальное решение, может привести к тому, что полученное (статическое) решение устареет еще до своей реализации. Для проведения анализа модели на чувствительность с успехом могут быть использованы графические методы.

Рассмотрим основные задачи анализа на чувствительность на примере 2.9.

Задача 1

. Анализ изменений запасов ресурсов.

После нахождения оптимального решения представляется вполне логичным выяснить, как отразится на оптимальном решении изменение запасов ресурсов. Для этого необходимо ответить на два вопроса:

1. На сколько можно увеличить запас некоторого ресурса для улучшения полученного оптимального значения целевой функции Z

?

2. На сколько можно снизить запас некоторого ресурса при сохранении полученного оптимального значения целевой функции Z

?

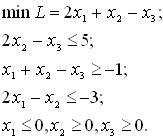

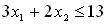

Прежде чем ответить на поставленные вопросы, классифицируем ограничение линейной модели как связывающие (активные) и несвязывающие (неактивные) ограничения. Прямая, представляющая связывающее ограничение, должна проходить через оптимальную точку, в противном случае, соответствующее ограничение будет несвязываюшим. На рис. 2.5 связывающими ограничениями являются ограничения (1) и (3), представленные прямыми L1

и L3

соответственно, т.е. те, которые определяют запасы исходных ресурсов. Ограничение (1) определяет запасы сырья А

. Ограничение (3) определяет соотношение спроса на выпускаемую продукцию.

Если некоторое ограничение является связывающим, то соответствующий ресурс относят к разряду дефицитных ресурсов, так как он используется полностью. Ресурс, с которым ассоциировано несвязывающее ограничение, следует отнести к разряду недефицитных ресурсов (т.е. имеющихся в некотором избытке). В нашем примере несвязывающими ограничениями являются (2) и (4). Следовательно, ресурс - сырье В

- недефицитный, т.е. имеется в избытке, а спрос на продукцию П2

не будет удовлетворен полностью (в таблице - ресурсы 2 и 4).

При анализе модели на чувствительность к правым частям ограничений определяются: 1) предельна допустимое увеличение запаса дефицитного ресурса, позволяющее улучшить найденное оптимальное решение, и 2) предельно допустимое снижение запаса недефицитного ресурса, не изменяющее найденное ранее оптимальное значение целевой функции.

В нашем примере сырье А

и соотношение спроса на выпускаемую продукцию П1

и П2

являются дефицитными ресурсами (в таблице - ресурсы 1, 3).

Рассмотрим сначала ресурс - сырье А

. На рис. 2.6 при увеличении запаса этого ресурса прямая L1

перемещается вверх, параллельно самой себе, до точки К, в которой пересекаются линии ограничений L2

, L3

и L4

. В точке К

ограничения (2), (3) и (4) становятся связывающими; оптимальному решению при этом соответствует точка К

, а пространством (допустимых) решений становится многоугольник AKD

0

. В точке К

ограничение (1) (для ресурса А

) становится избыточным, так как любой дальнейший рост запаса соответствующего ресурса не влияет ни на пространство решений, ни на оптимальное решение.

Рис. 2.6. Геометрическая интерпретация решения задачи линейного программирования (изменение ресурса А)

Таким образом, объем ресурса А

не следует увеличивать сверх того предела, когда соответствующее ему ограничение (1) становится избыточным, т.е. прямая (1) проходит через новую оптимальную точку К

. Этот предельный уровень определяется следующим образом. Устанавливаются координаты точки К, в которой пересекаются прямые L2

, L3

и L4

, т.е. находится решение системы уравнений

.

.

В результате получается х1

= 3 и х2

= 1. Затем, путем подстановки координат точки К

в левую часть ограничения (1), определяется максимально допустимый запас ресурса А

:

.

.

Рис. 2.7иллюстрирует ситуацию, когда рассматривается вопрос об изменении соотношения спроса на продукцию П1

и П2

.

Рис. 2.7. Геометрическая интерпретация решения задачи линейного программирования (изменение спроса на продукцию)

Новой оптимальной точкой становится точка Е

, где пересекаются прямые L1

и L2

. Координаты данной точки находятся путем решения системы уравнений (1) и (2) следующим образом:

.

.

В результате получается х1

= 4,2; х2

= 0,2, причем суточный спрос на продукцию П1

не должен превышать спрос на продукцию П2

на величину х1

- х2

= 4,2 -0,2= 4 ед.

Дальнейшее увеличение разрыва в спросе на продукцию П1

и П2

не будет влиять на оптимальное решение.

Рассмотрим вопрос об уменьшении правой части несвязывающих ограничений. Ограничение (4) фиксирует предельный уровень спроса на продукцию П2

. Из рис. 2.5 следует, что, не изменяя оптимального решения, прямую L4

(АВ

) можно опускать вниз до пересечения с оптимальной точкой С

. Так как точка С

имеет координаты х1

= 4,2; х2

=1,4 уменьшение спроса на продукцию П2

до величины х2

=1,4 никак не повлияет на оптимальность ранее полученного решения.

Рассмотрим ограничение (2)  , которое представляет собой ограничение на недефицитный ресурс - сырье В

. И в этом случае правую часть - запасы сырья В

- можно уменьшать до тех пор, пока прямая L2

не достигнет точки С

. При этом правая часть ограничения (2) станет равной

, которое представляет собой ограничение на недефицитный ресурс - сырье В

. И в этом случае правую часть - запасы сырья В

- можно уменьшать до тех пор, пока прямая L2

не достигнет точки С

. При этом правая часть ограничения (2) станет равной  , что позволяет записать это ограничение в виде: , что позволяет записать это ограничение в виде:  . Этот результат показывает, что ранее полученное оптимальное решение не измените, если суточный запас ресурса В

уменьшить на 3 ед.

. Этот результат показывает, что ранее полученное оптимальное решение не измените, если суточный запас ресурса В

уменьшить на 3 ед.

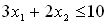

Результаты проведенного анализа можно свести в следующую таблицу:

| Ресурс

|

Тип ресурса

|

Максимальное изменение запаса ресурса, ед.

|

Максимальное увеличение дохода от изменения ресурса, у.д.е.

|

| 1 (А

)

|

дефицитный

|

12 – 9 = +3

|

17 – 12,8 = +4,2

|

| 2 (В

)

|

недефицитный

|

10 – 13 = -3

|

12,8 – 12,8 = 0

|

| 3

|

дефицитный

|

4 – 1 = +3

|

13,4 – 12,8 = +0,6

|

| 4

|

недефицитный

|

1,4 – 2 = -0,6

|

12,8 – 12,8 = 0

|

Задача 2.

Определение наиболее выгодного ресурса.

В задаче 1 анализа на чувствительность мы исследовали влияние на оптимум увеличения объема дефицитных ресурсов. При ограничениях, связанных с дополнительным привлечением ресурсов, естественно задать вопрос: какому из ресурсов следует отдать предпочтение при вложении дополнительных средств? Для этого вводится характеристика ценности каждой дополнительной единицы дефицитного ресурса, выражаемая через соответствующее приращение оптимального значения целевой функции. Такую характеристику для рассматриваемого примера можно получить непосредственно из таблицы, в которой приведены результаты решения задачи 1 на чувствительность. Обозначим ценность дополнительной единицы ресурса i

через yi

. Величина yi

определяется из соотношения

.

.

Результаты расчета ценности единицы каждого из ресурсов представлены в следующей таблице:

Полученные результаты свидетельствуют о том, что дополнительные вложения в первую очередь следует направить на увеличение ресурса А

и лишь затем - на формирование соотношения спроса на продукцию П1

и продукцию П2

. Что касается недефицитных ресурсов, то, как и следовало ожидать, их объем увеличивать не следует.

Задача 3.

Определение пределов изменения коэффициентов целевой функции.

Изменение коэффициентов целевой функции оказывает влияние на наклон прямой, которая представляет эту функцию в принятой системе координат. Вариация коэффициентов целевой функции может привести к изменению совокупности связывающих ограничений и, следовательно, статуса того или иного ресурса (т.е. сделать недефицитный ресурс дефицитным, и наоборот).

При анализе модели ни чувствительность к изменениям коэффициентов целевой функции необходимо исследовать следующие вопросы:

1. Каков диапазон изменения того или иного коэффициента целевой функции, при котором не происходят изменения оптимального решения?

2. На сколько следует изменить тот или иной коэффициент целевой функции, чтобы сделать некоторый недефицитный ресурс дефицитным, и, наоборот, дефицитный ресурс сделать недефицитным?

Ответим на поставленные вопросы на нашем примере.

Рассматривая первый вопрос, обозначим через c1

и c2

доходы предприятия от продажи единицы продукции П1

и П2

соответственно. Тогда целевую функцию можно представить в следующем виде:

Z = с1

х1

+ с2

х2

На рис. 2.5 видно, что при увеличении c1

или уменьшении c2

прямая, представляющая целевую функцию Z

, вращается (вокруг точки С

) по часовой стрелке. Если же c1

уменьшается или c2

увеличивается, эта прямая вращается в противоположном направлении - против часовой стрелки. Таким образом, точка С

будет оставаться оптимальной точкой до тех пор, пока наклон прямой не выйдет за пределы, определяемые наклонами прямых для ограничений (1) и (3).

Когда наклон прямой Z

станет равным наклону прямой L1

, получим две альтернативные оптимальные угловые точки - С

и В

. Аналогично, если наклон прямой Z

станет равным наклону прямой для ограничения (3), будем иметь альтернативные оптимальные угловые точки С

и D

. Наличие альтернативных оптимумов свидетельствует о том, что одно и то же оптимальное значение Z

может достигаться при различных значениях переменных х1

и х2

. Как только наклон прямой выйдет за пределы указанного выше интервала c1

, получим некоторое новое оптимальное решение.

Рассмотрим на нашем примере, каким образом можно найти допустимый интервал изменения c1

, при котором точка С

остается оптимальной. Исходное значение коэффициента c2

= 4 оставим неизменным. На рис. 2.5 видно, что значение c1

можно уменьшать до тех пор, пока прямая Z

не совпадет с прямой L1

(отрезок ВС

).

Это крайнее минимальное значение коэффициента c1

можно определить из равенства углов наклонов прямой Z

и прямой L1

. Так как тангенс угла наклона для прямой Z

равен (c1

/4) , а для прямой (1) равен 2/3, то минимальное значение c1

определим из равенства c1

/4=2/3, откуда  . На рис 2.5 видно, что значение c1

можно увеличивать беспредельно, так как прямая Z

при c2

= 4 и

. На рис 2.5 видно, что значение c1

можно увеличивать беспредельно, так как прямая Z

при c2

= 4 и  не совпадает с прямой L3

(отрезок DC

) и, следовательно, точка С

при всех значениях коэффициента не совпадает с прямой L3

(отрезок DC

) и, следовательно, точка С

при всех значениях коэффициента  будет единственной оптимальной. будет единственной оптимальной.

Интервал изменения c1

, в котором точка С

по-прежнему остается единственной оптимальной точкой, определяется неравенством  . При c1

= 8/3 оптимальными угловыми точками будут как точка С

, так и точка В

. Как только коэффициент c1

становится меньше 8/3 , оптимум смещается в точку В

. . При c1

= 8/3 оптимальными угловыми точками будут как точка С

, так и точка В

. Как только коэффициент c1

становится меньше 8/3 , оптимум смещается в точку В

.

Можно заметить, что, как только коэффициент c1

оказывается меньше 8/3, ресурс 3 становится недефицитным, а ресурс 4 - дефицитным. Для предприятия это означает следующее; если доход от продажи единицы продукции П1

станет меньше 8/3 д.е., то наиболее выгодная производственная программа предприятия должна предусматривать выпуск максимально допустимого количества продукции П2

(полностью удовлетворять спрос на продукцию П2

). При этим соотношение спроса на продукцию П1

и П2

не будет лимитировать объемы производства, что обусловит недефицитность ресурса (3). Увеличение коэффициента c1

свыше 8/3 д.е. не снимает проблему дефицита ресурсов (1) и (3). Точка С

- точка пересечения прямых L1

и L3

- остается все время оптимальной.

Назад | Содержание | Далее

2.5. Симплекс-метод

2.5.1. Общая идея симплекс-метода

Для начала работы требуется, чтобы заданная система ограничений выражалась равенствами, причем в этой системе ограничений должны быть выделены базисные неизвестные. Решение задачи при помощи симплекс-метода распадается на ряд шагов. На каждом шаге от данного базиса Б

переходят к другому, новому базису Б

1

с таким расчетом, чтобы значение функции Z

уменьшалось, т. е.  . Для перехода к новому базису из старого базиса удаляется одна из переменных и вместо нее вводится другая из числа свободных. После конечного числа шагов находится некоторый базис Б

(

k

)

, для которого

. Для перехода к новому базису из старого базиса удаляется одна из переменных и вместо нее вводится другая из числа свободных. После конечного числа шагов находится некоторый базис Б

(

k

)

, для которого  есть искомый минимум для линейной функции Z

, а соответствующее базисное решение является оптимальным либо выясняется, что задача не имеет решения. есть искомый минимум для линейной функции Z

, а соответствующее базисное решение является оптимальным либо выясняется, что задача не имеет решения.

Назад | Содержание | Далее

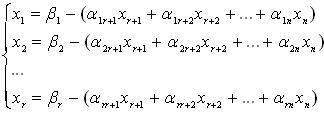

2.5.2. Алгоритм симплекс-метода

Рассмотрим систему ограничений и линейную форму вида:

; (2.37)

; (2.37)

; (2.38)

; (2.38)

, . (2.39)

Используя метод Жордана-Гаусса, приведем записанную систему к виду, где выделены базисные переменные. Введем условные обозначения:

x1

, x2

, ... , xr

- базисные переменные;

xr

+1

, xr

+2

, ... , xn

- свободные переменные.

; (2.40)

; (2.40)

. (2.41) . (2.41)

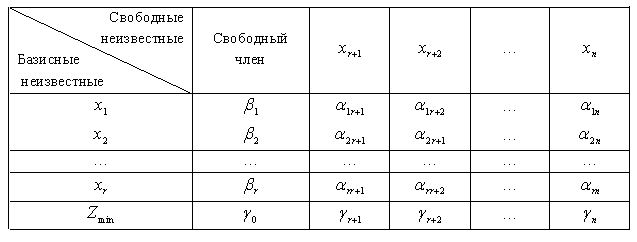

По последней системе ограничений и целевой функции Z

построим табл. 2.3.

Таблица 2.3

Симплекс-таблица

Данная таблица называется симплекс-таблицей. Все дальнейшие преобразования связаны с изменением содержания этой таблицы.

Алгоритм симплекс-метода сводится к следующему.

1. В последней строке симплекс-таблицы находят наименьший положительный элемент, не считая свободного члена. Столбец, соответствующий этому элементу, считается разрешающим.

2. Вычисляют отношение свободных членов к положительным элементам разрешающего столбца (симплекс-отношение). Находят наименьшее из этих симплекс-отношений, оно соответствует разрешающей строке.

3. На пересечении разрешающей строки и разрешающего столбца находится разрешающий элемент.

4. Если имеется несколько одинаковых по величине симплекс-отношений, то выбирают любое из них. То же самое относится к положительным элементам последней строки симплекс-таблицы.

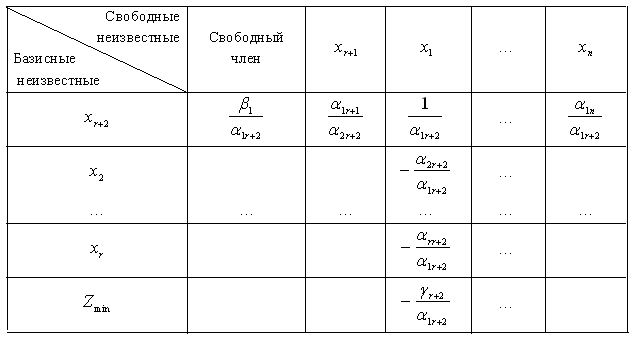

5. После нахождения разрешающего элемента переходят к следующей таблице. Неизвестные переменные, соответствующие разрешающей строке и столбцу, меняют местами. При этом базисная переменная становится свободной переменной и наоборот. Симплекс-таблица преобразована следующим образом (табл. 2.4):

6. Элемент табл. 2.4, соответствующий разрешающему элементу табл. 2.3, равен обратной величине разрешающего элемента.

7. Элементы строки табл. 2.4, соответствующие элементам разрешающей строки табл. 2.3, получаются путем деления соответствующих элементов табл. 2.3 на разрешающий элемент,

8. Элементы столбца табл. 2.4, соответствующие элементам разрешающего столбца табл. 2.3, получаются путем деления соответствующих элементов табл. 2.3 на разрешающий элемент и берутся с противоположным знаком.

9. Остальные элементы вычисляются по правилу прямоугольника: мысленно вычерчиваем прямоугольник в табл. 2.3, одна вершина которого совпадает с разрешающим элементом, а другая - с элементом, образ которого мы ищем; остальные две вершины определяются однозначно. Тогда искомый элемент из табл. 2.4 будет равен соответствующему элементу табл. 2.3 минус дробь, в знаменателе которой стоит разрешающий элемент, а в числителе - произведение элементов из двух неиспользованных вершин прямоугольника.

10. Как только получится таблица, в которой в последней строке все элементы отрицательны, считается, что минимум найден. Минимальное значение функции равно свободному члену в строке целевой функции, а оптимальное решение определяется свободными членами при базисных переменных. Все свободные переменные в этом случае равны нулю.

11. Если в разрешающем столбце все элементы отрицательны, то задача не имеет решений (минимум не достигается).

Таблица 2.4

Преобразование симплекс-таблицы

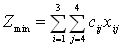

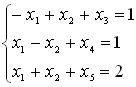

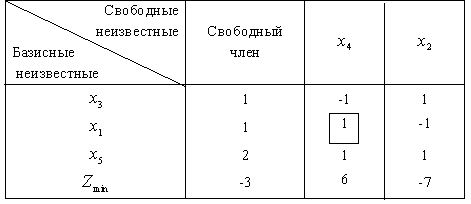

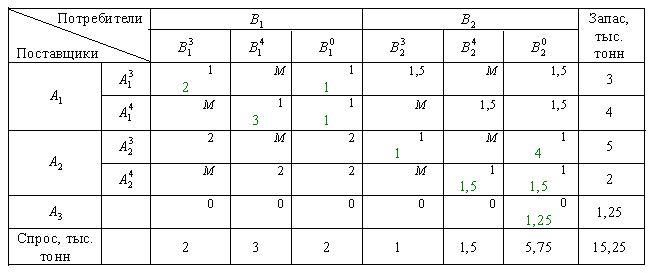

Пример 2.10

.

Решение задачи симплекс-методом:

;

;

. .

Приведем задачу к виду, допускающему применение симплекс-алгоритма:

Подставим в выражение Zmax

величины x3

, x4

, x5

:

.

.

По алгоритму целевая функция должна стремиться к минимуму:

. .

Составим симплекс-таблицу:

Разыскиваем в последней строке наименьший положительный элемент, в нашем примере он равен +6, первый столбец коэффициентов будет разрешающим. Определим отношение свободных членов к положительным элементам разрешающего столбца. Минимальное симплекс-отношение равно 1. Разрешающий элемент находится на пересечении строки переменной x4

и столбца - x1

.

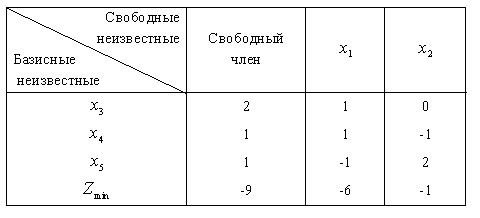

Переходим к следующей таблице, используя правило прямоугольника:

В последней строке нет положительных элементов, следовательно, оптимальное решение найдено: Zmin

= -9; X

= (1; 0; 2, 0, 1); Zmin

= - Zmax

= 9

Назад | Содержание | Далее

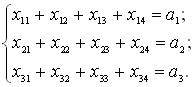

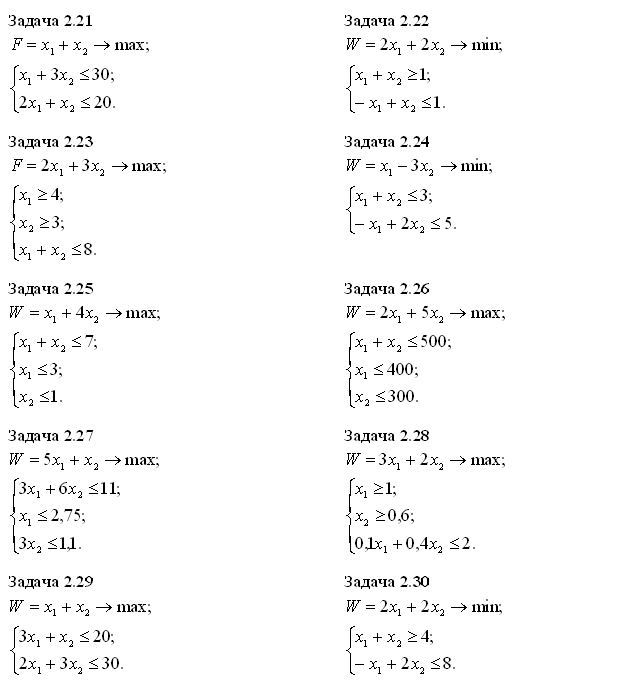

Построить математическую модель задачи линейного программирования (2.1 – 2.20).

Задача 2.1

Для сохранения нормальной жизнедеятельности человек должен в сутки потреблять белков не менее 120 условных единиц (усл. ед.), жиров – не менее 70 и витаминов – не менее 10 усл. ед. Содержание их в каждой единице продуктов П1

и П2

равно соответственно (0,2; 0,075; 0) и (0,1; 0,1; 0,1) усл. ед.

Стоимость 1 ед. продукта П1

– 2 руб., П2

–3 руб.

Постройте математическую модель задачи, позволяющую так организовать питание, чтобы его стоимость была минимальной, а организм получил необходимое количество питательных веществ.

Задача 2.2

Из пункта А в пункт В ежедневно отправляются пассажирские и скорые поезда. Данные об организации перевозок следующие:

| Поезда

|

Количество вагонов в поезде

|

| багажный

|

почтовый

|

плацкарт

|

купе

|

СВ

|

| скорый

|

1

|

1

|

5

|

6

|

3

|

| пассажирский

|

1

|

-

|

8

|

4

|

1

|

| число пассажиров

|

-

|

-

|

58

|

40

|

32

|

| парк вагонов

|

12

|

8

|

81

|

70

|

26

|

Сколько должно быть сформировано скорых и пассажирских поездов, чтобы перевезти наибольшее количество пассажиров?

Задача 2.3

Четыре овощехранилища каждый день обеспечивают картофелем три магазина. Магазины подали заявки соответственно на 17, 12 и 32 тонны. Овощехранилища имеют соответственно 20, 20 ,15 и 25 тонн. Тарифы (в д.е. за 1 тонну) указаны в следующей таблице:

| Овощехранилища

|

Магазины

|

| 1

|

2

|

3

|

| 1

|

2

|

7

|

4

|

| 2

|

3

|

2

|

1

|

| 3

|

5

|

6

|

2

|

| 4

|

3

|

4

|

7

|

Составьте план перевозок, минимизирующий суммарные транспортные расходы.

Задача 2.4

Имеются два склада готовой продукции: А1

и А2

с запасами однородного груза 200 и 300 тонн. Этот груз необходимо доставить трем потребителям В1

, В2

и В3

в количестве 100, 150 и 250 тонн соответственно. Стоимость перевозки 1 тонны груза из склада А1

потребителям В1

, В2

и В3

равна 5, 3 ,6 д.е., а из склада А2

тем же потребителям – 3, 4, 2 д.е. соответственно.

Составьте план перевозок, минимизирующий суммарные транспортные расход.

Задача 2.5

При откорме каждое животное должно получить не менее 9 ед. белков, 8 ед. углеводов и 11 ед. протеина. Для составления рациона используют два вида корма, представленных в следующей таблице.

| Питательные вещества

|

Количество единиц питательных веществ на 1 кг.

|

| корма 1

|

корма 2

|

| белки

|

3

|

1

|

| углеводы

|

1

|

2

|

| протеин

|

1

|

6

|

Стоимость 1 кг корма первого вида – 4 д.е., второго – 6 д.е.

Составьте дневной рацион питательности, имеющий минимальную стоимость.

Задача 2.6

Хозяйство располагает следующими ресурсами: площадь – 100 ед., труд – 120 ед., тяга – 80 ед. Хозяйство производит четыре вида продукции: П1

, П2

, П3

и П4

. Организация производства характеризуется следующей таблицей:

| продукция

|

Затраты на 1 ед. продукции

|

Доход от единицы продукции

|

| площадь

|

труд

|

тяга

|

| П1

|

2

|

2

|

2

|

1

|

| П2

|

3

|

1

|

3

|

4

|

| П3

|

4

|

2

|

1

|

3

|

| П4

|

5

|

4

|

1

|

5

|

Составьте план выпуска продукции, обеспечивающий хозяйству максимальную прибыль.

Задача 2.7

Цех выпускает трансформаторы двух видов. Для изготовления трансформаторов обоих видов используются железо и проволока. Общий запас железа – 3 тонны, проволоки – 18 тонн. На один трансформатор первого вида расходуются 5 кг железа и 3 кг проволоки, а на один трансформатор второго вида расходуются 3 кг железа и 2 кг проволоки. За каждый реализованный трансформатор первого вида завод получает прибыль 3 д.е., второго – 4 д.е.

Составьте план выпуска трансформаторов, обеспечивающий заводу максимальную прибыль.

Задача 2.8

Совхоз отвел три земельный массива размером 5000, 8000 и 9000 га на посевы ржи, пшеницы, кукурузы. Средняя урожайность в центнерах на 1 га по массивам указана в следующей таблице:

| Посевы

|

Массивы

|

| I

|

II

|

III

|

| рожь

|

12

|

14

|

15

|

| пшеница

|

14

|

14

|

22

|

| кукуруза

|

30

|

35

|

25

|

За 1 центнер ржи совхоз получает 2 д.е., за 1 центнер пшеницы – 2,8 д.е., за 1 центнер кукурузы – 1,4 д.е. Сколько гектаров и на каких массивах совхоз должен отвести на каждую культуру, чтобы получить максимальную выручку, если по плану он обязан сдать не менее 1900 тонны ржи, 158 000 тонны пшеницы и 30 000 тонн кукурузы?

Задача 2.9

Из трех продуктов – I, II, III составляется смесь. В состав смеси должно входить не менее 6 ед. химического вещества А, 8 ед. – вещества В и не менее 12 ед. вещества С. Структура химических веществ приведена в следующей таблице:

| Продукт

|