| СОДЕРЖАНИЕ

| ВВЕДЕНИЕ

|

3

|

| 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА РАСХОДОВ НА ПРОДАЖУ…………………………………………………………………….

|

5

|

| 1.1 Состав расходов на продажу в производственных организациях…..

|

5

|

| 1.2 Состав расходов на продажу в торговых организациях……………..

|

6

|

| 1.3 Определение расходов на продажу в качестве расходов отчетного периода и порядок их списания на счет «Продажи»……………………….

|

10

|

| 1.4 Аналитический учет расходов на продажу…………………………...

|

11

|

| 1.4.1 Учет транспортных расходов…………………………………….

|

12

|

| 1.4.2 Учет расходов на хранение, подработку, подсортировку и упаковку товаров……………………………………………………………...

|

14

|

| 1.4.3 Учет расходов на рекламу………………………………………..

|

14

|

| 1.4.4 Учет расходов на тару…………………………………………….

|

15

|

| 1.5 Цели и задачи анализа расходов на продажу…………………………

|

16

|

| 2 АНАЛИЗ ФИНАНСОВО - ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ЗАО………..….....

|

17

|

| 2.1 Краткая организационно-экономическая характеристика предприятия……………………………………………………………………

|

17

|

| 2.2 Анализ финансово-экономических показателей деятельности предприятия……………………………………………………………………

|

19

|

| 2.2.1 Анализ финансового состояния предприятия…………………...

|

19

|

| 2.2.2 Анализ финансовых результатов хозяйственной деятельности…………………………………………………………………...

|

28

|

| 3 СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ НА ПРОДАЖУ В ЗАО

|

34

|

| 3.1 Бухгалтерский учёт расходов на продажу в ЗАО

|

34

|

| 3.2 Анализ расходов на ЗАО …………………………………..

|

40

|

| 3.3 Рекомендации по совершенствованию учета расходов на продажу на ЗАО

|

43

|

| ЗАКЛЮЧЕНИЕ………………………………………………………………..

|

45

|

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………..

|

48

|

| ПРИЛОЖЕНИЯ……………………………………………………………….

|

50

|

ВВЕДЕНИЕ

Тема работы – учет и анализ расходов на продажу - выбрана не случайно. Ее актуальность обусловлена тем, что издержки обращения являются одним из обобщающих показателей интенсификации и эффективности потребления ресурсов. От их размера и степени изменения зависит прибыльность деятельности организаций.

Расходами на продажу (издержками обращения) называют выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля над выполнением планов торгово-финансовой деятельности.

Реклама

Экономический анализ издержек обращения позволяет выявить возможности более эффективного использования материальных, трудовых, денежных ресурсов и тем самым повысить эффективность торговой деятельности для укрепления конкурентоспособности.

Подходы к проведению анализа издержек определяются учетной политикой. При этом задачи проведения анализа практически одинаковы, но глубина анализа, количество рассчитываемых показателей различаются.

Изучение издержек обращения в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Чтобы усилить контроль над издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда.

Цель курсовой работы: изучение особенностей учета и анализа расходов на продажу.

Задачи:

1. рассмотреть понятие и сущность расходов организации;

2. рассмотреть особенности учета расходов на предприятии;

3. провести анализ финансово-экономической деятельности предприятия;

4.

провести анализ расходов на продажу ЗАО

5. Разработать рекомендации по совершенствованию учета расходов на продажу

Объектом исследования является действующее предприятие, специализирующийся на производстве различных строительных металлоконструкций, быстровозводимых металлических дымовых труб, каркасов стекловаренных, термических, обжиговых печей, воздуховодов, газоходов, регенераторов, рекуператоров, технологических металлоконструкций.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА РАСХОДОВ НА ПРОДАЖУ

1.1 Состав расходов на продажу в производственных организациях

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг предназначен счет 44 «Расходы на продажу».

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Реклама

При частичном списании счета 44 «Расходы на продажу расходы на упаковку и транспортировку, в организациях, осуществляющих промышленную деятельность» расходы могут распределяться между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости и др.

Пункт 9 ПБУ 10/99 разрешает признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности, то есть в момент их возникновения. Этот пункт также разрешает не отражать в бухгалтерском учете остатки коммерческих и управленческих расходов, относящиеся к остаткам нереализованной продукции.

1.2 Состав расходов на продажу в торговых организациях

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Условия признания расходов:

• Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

• Сумма расходов может быть определена;

• Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Построение системы счетов учета затрат в организации зависит от многих факторов:

· технологии производственного процесса

· организационной структуры предприятия

· осуществляемой деятельности

· видов выпускаемой продукции (работ, услуг)

· варианта сводного учета затрат.

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции.

Состав расходов на продажу:

· Расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями);

· Расходы на транспортировку продукции (расходы по доставке продукции на станцию или пристань отправления, погрузку в вагоны, суда и автомобили, оплата услуг специализированных транспортно-экспедиционных контор);

· Комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациями, в соответствии с договорами;

· Затраты на рекламу;

· Прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

Для учета коммерческих расходов используют активный счет 44 «Расходы на продажу», по дебету которого учитывают расходы на продажу с кредита соответствующих счетов:

10 «Материалы» – на стоимость израсходованной тары;

23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию отправления или на склад покупателя автотранспортом предприятия;

60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

70 «Расчеты по оплате труда» – на оплату труда работников, сопровождающих продукцию.

Аналитический учет по счету 44 «Расходы на продажу» ведут в ведомости учета по указанным ранее статьям расходов.

Особенности учета затрат (издержек обращения) в промышленных, сельскохозяйственных организациях. В состав расходов на продажу в организациях, осуществляющих промышленную и иную производственную деятельность, включают:

· расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки; стоимость тары, приобретенной на стороне; оплата затаривания и упаковки изделий сторонними организациями);

· расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п., оплата услуг специализированных транспортно-экспедиторских контор);

· комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям в соответствии с договорами;

· затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

· прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (скот, птицу, молоко, шерсть, овощи и др.) на счете 44 «Расходы на продажу» могут быть отражены операционные и общезаготовительные расходы на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

В организациях торговли на счете 44 могут отражаться следующие расходы (издержки обращения): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению.

Особенности учета затрат (издержек обращения) в торговых предприятиях. При учете издержек обращения следует руководствоваться Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденными Роскомторгом и Минфином России 20.04.1995 №1–550/32–2 (далее – Методические рекомендации). Методические рекомендации определяют единую учетную номенклатуру статей издержек обращения и производства для организаций оптовой, розничной торговли и общественного питания, а также порядок формирования финансовых результатов. Они применяются в организациях торговли независимо от форм собственности. Организации других отраслей, имеющие в своей структуре торговое подразделение, также могут применять Методические рекомендации для учета издержек обращения.

В соответствии с Методическими рекомендациями в целях планирования, учета и отчетности издержек обращения рекомендуется применять следующую номенклатуру статей издержек обращения и производства (номера и наименования статей приведены с учетом требований последних нормативных актов по бухгалтерскому учету):

· транспортные расходы;

· расходы на оплату труда;

· отчисления на социальные нужды;

· расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

· амортизация основных средств;

· расходы на ремонт основных средств;

· амортизация санитарной и специальной одежды, столового белья, посуды, приборов;

· расходы на топливо, газ, электроэнергию для производственных нужд;

· расходы на хранение, подработку, подсортировку и упаковку товаров:

· расходы на рекламу;

· потери товаров и технологические отходы;

· расходы на тару;

· прочие расходы.

Каждая организация самостоятельно выбирает для себя методику аналитического учета. При этом могут быть использованы многографные. Итог записанных в каждой графе сумм показывает размер произведенных расходов. В отдельной итоговой графе фиксируется общая сумма издержек, которая должна быть равна данным на синтетическом счете 44 «Расходы на продажу», субсчет «Издержки обращения». Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них – по статьям издержек обращения. Возможен вариант, когда аналитический учет ведется в разрезе статей издержек обращения, а внутри – по структурным подразделениям.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» затраты по заготовке и доставке товаров до момента их передачи в продажу организации торговли могут включать:

• в фактическую себестоимость приобретенных за плату товаров;

• в состав издержек обращения.

При первом варианте такие расходы должны относиться на счет 41 «Товары», при втором на счет 44 «Расходы на продажу». Выбранный вариант закрепляется в приказе об учетной политике.

1.3 Определение расходов на продажу в качестве расходов отчетного периода и порядок их списания на счет «Продажи»

По истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом.

Списание расходов на продажу: Дт 90 «Продажи» – Кт 44 «Расходы на продажу».

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией пропорционально их производственной себестоимости или другим способом.

Для целей бухгалтерского учета порядок списания расходов на продажу может осуществляться:

• по истечении отчетного периода данные расходы списываются на счет 90;

• по истечении отчетного периода расходы на транспортировку подлежат распределению между проданными товарами и остатком товаров на складе, все остальные относятся на себестоимость.

Возможность применения одного из вариантов предусмотрена п. 9 ПБУ 10/99.

В конце месяца сумма издержек обращения списывается в Дт счета 90 «Продажи», сальдо счета 44 «Расходы на продажу» равное сумме издержек обращения, приходящихся на остаток товаров не проданных на конец отчетного периода, отражается по статье «Затраты в НЗП (издержках обращения)».

1.4 Аналитический учет расходов на продажу

Аналитический учет по счету 44 ведут по видам и статьям расходов в ведомости №15

1.4.1 Учет транспортных расходов

К транспортным расходам относятся:

· транспортные услуги сторонних организаций по перевозке товаров;

· плата за раскредитовку, подачу вагонов, взвешивание грузов и тому подобные услуги сторонних организаций по погрузке товаров в транспортные средства и выгрузке товаров из транспортных средств;

· плата за экспедиционные операции;

· стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи);

· стоимость материалов, израсходованных на утепление транспортных средств (солома, опилки, мешковина);

· плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

· плата за обслуживание подъездных путей и складов не общего пользования, в том числе по договорам, заключенным с железной дорогой.

Транспортные расходы, связанные с приобретением товаров, могут не относиться на увеличение их стоимости, а включаться в состав расходов на продажу. В этом случае такие расходы отражаются по счету 44 "Расходы на продажу":

Дебет счета 44 "Расходы на продажу"

Кредит счетов 60 (76) - транспортные расходы, связанные с доставкой товаров;

Дебет счета 19 Налог на добавленную стоимость

Кредит счетов 60, 76 - НДС со стоимости услуг по доставке товаров.

Учтенные транспортные расходы списываются на счета учета продаж:

Дебет счета 90 Продажи

Кредит счета 44 Расходы на продажу

При включении транспортных расходов в себестоимость действуют следующие правила:

1.Транспортные расходы по товарам, которые торговая организация получает по прямым связям с поставщиком, могут включаться в себестоимость товарных запасов, что отражается проводкой:

Дебет 41 Товары

Кредит 60 (76) транспортные расходы, связанные с доставкой товаров;

2.Если по условиям договора поставки (купли-продажи и т. п.) доставка товара осуществляется поставщиком и включается в цену приобретения товара, то такие транспортные расходы отражаются в себестоимости поступившего товара:

Дебет 41

Кредит 60 (76).

3.Стоимость транспортных работ по доставке товаров собственным транспортом можно учитывать на счете 23 «Вспомогательные производства», а затем относить в расходы на продажу по статье «Транспортные расходы». Если указанный счет не ведется, то затраты на содержание собственного транспорта списываются в дебет балансового счета 44 в корреспонденции со счетами 02, 10, 70, 69 и т. д. по соответствующим статьям затрат (амортизация основных средств, топливо, запчасти, оплата труда и др.).

4. Расходы на транспортные работы, связанные с доставкой льда, топлива, хозяйственного инвентаря, ремонтно-строительных материалов, оборудования, относятся на увеличение их стоимости. В учете это отражается записью:

Дебет 10 Материалы

Кредит 60 Расчеты с поставщиками и подрядчиками

1.4.2 Учет расходов на хранение, подработку, подсортировку и упаковку товаров

К этим расходам относят:

· стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, опилок, стружки, соломы, проволоки), использованных при подработке, переработке, сортировке, фасовке и упаковке товаров;

· услуги сторонних организаций по фасовке и упаковке товаров;

· расходы на содержание холодильного оборудования (электроэнергия, вода, смазочные материалы и др.);

· расходы на техобслуживание холодильных установок сторонними организациями;

· стоимость льда, потребленного для охлаждения товаров и продуктов;

· плата за временное хранение товаров на складах сторон них организаций;

· расходы на дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление грызунов);

· расходы на создание условий для хранения товаров и продуктов - газовая среда, искусственное охлаждение, активная вентиляция и т. п.

1.4.3 Учет расходов на рекламу

Реклама - это распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать и поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний. Расходы на рекламу, произведенные торговой организацией, отражаются в бухгалтерском учете по дебету балансового счета 44 «Расходы на продажу» по статье «Расходы на рекламу».

На эту статью относят следующие расходы:

· на рекламные мероприятия через средства массовой информации (объявления в печати, по радио, телевидению) и телекоммуникационные сети.

· на световую и иную наружную рекламу;

· на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-, видеофильмов и т. п.;

· на изготовление стендов, муляжей, рекламных щитов, указателей;

· на уценку товаров, полностью или частично потерявших свое первоначальное качество во время экспонирования в витринах, торговых залах магазинов и на выставках;

В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при определении налоговой базы по налогу на прибыль указанные расходы принимаются только в пределах установленных Налоговым кодексом норм.

1.4.4 Учет расходов на тару

К расходам на тару относятся:

· расходы на ремонт тары (в том числе тары-оборудования);

· расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим

· организациям и тароремонтным предприятиям;

· амортизация тары-оборудования;

· амортизация многооборотной тары, возмещаемая поставщику в соответствии с условиями договора поставки;

· расходы, связанные с ремонтом и естественным износом

· тары-оборудования в части, возмещенной поставщикам (владельцам тары-оборудования);

· стоимость тары, списанной из-за естественного износа;

· расходы на очистку и обработку (дезинфекцию) тары;

· разница в ценах между приемными (при оприходовании тары под товаром) и сдаточными (при возврате порожней тары);

· другие расходы на тару.

1.5 Цели и задачи анализа расходов на продажу

Целью анализа издержек обращения является их оценка с позиции рациональности и выявления возможностей по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Для достижения указанной цели предприятию необходимо:

· оценить величину издержек обращения предприятия в сумме и в процентах к товарообороту за отчетный период;

· изучить расходы по отдельным статьям в сумме и в процентах к товарообороту, установить их долю в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике;

· исследовать влияние факторов на изменение издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты;

· выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

2 АНАЛИЗ ФИНАНСОВО - ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ЗАО

2.1 Краткая организационно – экономическая характеристика предприятия

Общество является юридическим лицом, действует на принципах хозяйственного расчета, имеет самостоятельный баланс, не имеет структурных подразделений, филиалов, представительств.

Высшим органом управления ЗАО «» является Общее Собрание Акционеров и Наблюдательный совет общества.

Руководство текущей деятельностью осуществляется единоличным исполнительным органом – директором общества.

Главный бухгалтер и экономист определяют финансовую политику на предприятии, разрабатывают и осуществляют меры по обеспечению финансовой устойчивости. Осуществляют анализ и оценку финансовых рисков, разрабатывают меры по сведению их к минимуму, обеспечивают контроль соблюдения финансовой дисциплины, своевременного и полного выполнения договорных обязательств и поступления доходов, порядком оформления договорных обязательств и поступления доходов, порядком оформления финансово-хозяйственных операций с поставщиками и заказчиками, кредитными организациями. Кроме того, главный бухгалтер организует работу по ведению регистров бухгалтерского учета, исполнению смет расходов, учету имущества, обязательств, основных средств, денежных средств и так далее.

ЗАО специализируется на производстве различных технологических металлоконструкций, быстровозводимых металлических дымовых труб, каркасов стекловаренных, термических, обжиговых печей, воздуховодов, газоходов, регенераторов, рекуператоров, строительных металлоконструкций.

2.2 Анализ финансово – экономических показателей деятельности предприятия

2.2.1 Анализ финансового состояния предприятия

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Анализ финансового состояния предприятия включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей.

Анализ проведен согласно данным представленным в приложениях 4, 5.

Предварительная оценка изменения структуры бухгалтерского баланса ЗАО представлена в таблице 1, 2.

Таблица 1 – Структура актива баланса ЗАО, тыс. рублей

| Актив

|

2008

|

2009

|

| На начало года

|

На конец года

|

Изменения (+ -)

|

На начало года

|

На конец года

|

Изменения (+ -)

|

| Раздел 1. Внеоборотные активы

|

2268

|

3672

|

+1404

|

3672

|

3991

|

+319

|

| То же в % к итогу

|

6,96

|

13,27

|

+6,31

|

13,27

|

13,27

|

-

|

| Раздел 2. Оборотные активы

|

30334

|

23990

|

-6344

|

23990

|

26096

|

+2106

|

| То же в % к итогу

|

93,04

|

86,73

|

-6,31

|

86,73

|

86,73

|

-

|

| Валюта баланса, всего (А)

|

32602

|

27662

|

-4940

|

27662

|

30087

|

+2425

|

| То же в % к итогу

|

100

|

100

|

-

|

100

|

100

|

-

|

На основании таблицы 1 можно сделать выводы, общая стоимость имущества в 2009 году по сравнению с 2008 годом увеличилась на 2425 тыс. рублей .

Увеличение стоимости имущества в 2009 году по сравнению с 2008 годом произошло за счет увеличения как внеоборотных, так и оборотных активов.

Таблица 2 – Структура пассива баланса ЗАО», тыс. рублей

| Пассив

|

2008

|

2009

|

| На начало года

|

На конец года

|

Изменения (+ -)

|

На начало года

|

На конец года

|

Изменения (+ -)

|

| Раздел 3. Капиталы и резервы

|

14132

|

21494

|

+7362

|

21434

|

1865, 6

|

-19568, 4

|

| То же в % к итогу

|

43, 35

|

77, 70

|

+34, 35

|

77, 7

|

62, 01

|

-15, 69

|

| Раздел 4. Долгосрочные обязательства

|

591

|

796

|

+205

|

796

|

546

|

-250

|

| То же в % к итогу

|

1, 81

|

2, 88

|

+1, 07

|

2, 88

|

1, 82

|

-1, 06

|

| Раздел 5. Краткосросрочные обязательства

|

17879

|

5373

|

-12506

|

5373

|

10885

|

+5512

|

| То же в % к итогу

|

54, 84

|

19, 42

|

-35, 42

|

19, 42

|

36, 17

|

+16, 75

|

| Валюта баланса, всего (П)

|

32602

|

27662

|

-4940

|

27662

|

30087

|

+2425

|

| То же в % к итогу

|

100

|

100

|

-

|

100

|

100

|

-

|

Данные аналитической таблицы 2 свидетельствуют о том, что увеличение стоимости имущества в 2009 году на 2425 тыс. рублей обусловлено главным образом увеличением краткосрочных обязательств.

Анализ финансово-экономического состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества). Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

1) Стоимость имущества предприятия, общий итог баланса.

2) Иммобилизованные активы, итог разд. I баланса.

3) Стоимость оборотных средств, итог разд. II баланса.

Проведем анализ состава и структуры актива баланса за 2008 – 2009 гг. и представим в виде таблицы 3.

В активе баланса представлена финансовая оценка имущественного потенциала предприятия. Показатели позволяют получить представление о размере предприятия, величине средств, находящихся под его контролем и структуре актива.

Состав, структура и динамика активов предприятия представлена в таблице 3.

На основе таблицы 3 можно сделать следующие выводы: общая стоимость имущества в 2009 году увеличилась по сравнению с 2008 годом на 8,77 % . Уменьшение стоимости имущества в 2008 году на 4940 тыс руб. сопровождалось внутренними изменениями в активе: произошло снижение дебиторской задолженности на 4754 тыс. руб., что свидетельствует о снижении предприятием предоставления для своих покупателей коммерческого кредита и значительное снижение денежных средств на 74,04%. Однако увеличение стоимости имущества в 2009 году по сравнению с 2008 годом произошло за счет значительного увеличения денежных средств на 278,02% и увеличения дебиторской задолженности на 36,62 %. Внеоборотные активы в основном представлены основными средствами и долгосрочными финансовыми вложениями. Долгосрочные финансовые вложения в 2009 году по сравнению с 2008 годом увеличились на 73,46%, что указывает на избранную предприятием инвестиционную направленность и является положительным моментом в деятельности организации.

Таблица 3 – Аналитический баланс активов предприятия за 2008-2009 гг.

| Показатель

|

Остатки тыс. руб., по балансу

|

Структура активов, %

|

Динамика, %

|

| 2008

|

2009

|

2008

|

2009

|

| На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

| 1. Внеоборотные активы

|

| 1.1. Незавершенное строительство

|

-

|

60

|

+60

|

60

|

60

|

-

|

-

|

0,2

|

+0,2

|

0,2

|

0,19

|

-0,01

|

100,00

|

100,00

|

| 1.2. Основные средства

|

1976

|

3337

|

+1361

|

3337

|

3454

|

117

|

6,06

|

12,07

|

+5,98

|

12,07

|

11,48

|

-0,59

|

168,8

|

103,51

|

| 1.3. Долгосрочные финансовые вложения

|

292

|

275

|

-17

|

275

|

477

|

202

|

0,89

|

0,99

|

+0,10

|

0,99

|

1,59

|

+ 0,6

|

94,2

|

173,46

|

| 2. Оборотные активы

|

| 2.1. Запасы

|

12086

|

15294

|

+3208

|

15294

|

11932

|

-3362

|

37,07

|

55,29

|

+18,22

|

55,29

|

39,66

|

-15,63

|

126,5

|

78,02

|

| 2.2. Долгосрочная дебиторская задолженность

|

12504

|

7750

|

-4754

|

7750

|

10588

|

2838

|

38,35

|

28,03

|

-10,32

|

28,03

|

35,19

|

+7,16

|

61,9

|

136,62

|

| 2.3. Краткосрочные финансовые вложения

|

2100

|

0

|

-2100

|

0

|

0

|

-

|

6,44

|

-

|

-6,44

|

-

|

-

|

-

|

-

|

-

|

| 2.4. Денежные средства

|

3644

|

946

|

-2698

|

946

|

3576

|

2630

|

11,19

|

3,42

|

-7,77

|

3,42

|

11,89

|

+8,47

|

25,9

|

378,02

|

| Итого активов

|

32602

|

27662

|

4940

|

27662

|

30087

|

2425

|

100

|

100

|

-

|

100

|

100

|

-

|

84,8

|

108,8

|

Структура активов ЗАО представлена на рисунке 1.

Рисунок 1 - Структура активов

Наибольшую долю в активах фирмы занимают оборотные средства составляющие 93,04%, 86,72% и 86,73% соответственно по годам. Наиболее крупное увеличение удельного веса наблюдается в статье денежные средства, прирост суммы денежных средств в 2009 году составил 378,02 %. Это самый высокий показатель динамики относительно других статей актива баланса.

В 2008 году наблюдается увеличение доли запасов и затрат в общем объеме оборотных активов с 39,85% в 2007 году до 63,75% в 2008 году, что может свидетельствовать о неэффективно выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально – производственные запасы, чья ликвидность невысока. Однако в 2009 году данный показатель снизился до 45,73%, что является положительным моментом в деятельности организации. На основе общей оценки актива баланса выявлено незначительное увеличение производственного потенциала предприятия.

Проведем анализ собственного и заемного капитала предприятия. Выводы представлены в таблице 4.

Таблица 4 – Состав, структура и динамика собственного и заемного капитала предприятия

| Показатель

|

Остатки, тыс. руб., по балансу

|

Структура активов, %

|

Динамика, %

|

| 2008

|

2009

|

2008

|

2009

|

| На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

Изменение (+-)

|

На начало года

|

На конец года

|

| 1. Капитал и резервы

|

| 1.1. Уставный капитал

|

252

|

252

|

-

|

252

|

252

|

-

|

0,77

|

0,91

|

0,14

|

0,91

|

0,84

|

-0,07

|

-

|

-

|

| 1.2. Добавочный капитал

|

3367

|

3367

|

-

|

3367

|

3367

|

-

|

10,33

|

12,17

|

1,84

|

12,17

|

11,19

|

-0,98

|

-

|

-

|

| 1.3. Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 1.4. Нераспределенная прибыль

|

10513

|

17875

|

7362

|

17875

|

15037

|

-2838

|

32,25

|

64,62

|

32,37

|

64,62

|

49,98

|

-14,64

|

170,03

|

84,12

|

| 2. Обязательства

|

| 2.1. Долгосрочные обязательства

|

591

|

796

|

205

|

796

|

546

|

-250

|

1,81

|

2,88

|

1,07

|

2,88

|

1,81

|

-1,07

|

130,69

|

68,59

|

| 2.2. Краткосрочные обязательства

|

-

|

1315

|

1315

|

1315

|

2512

|

1197

|

-

|

4,75

|

4,75

|

4,75

|

8,35

|

3,6

|

100

|

191,02

|

| 2.2.1. Кредиторская задолженность

|

17879

|

3998

|

-13881

|

3998

|

8313

|

4315

|

54,84

|

14,67

|

- 40,17

|

14,67

|

27,03

|

13,16

|

19,0

|

207,93

|

| Итоги собственного и заемного капитала

|

32602

|

27662

|

-4940

|

27662

|

30087

|

2425

|

100

|

100

|

-

|

100

|

100

|

-

|

84,85

|

108,77

|

На основании 4 таблицы можно сделать вывод, что в 2009 году баланс увеличился на 2425 тыс. рублей. Увеличение произошло за счет значительного увеличения кредиторской задолженности на 107,93 % или на 4315 тыс. рублей, при этом значительно уменьшилась нераспределенная прибыль предприятия на 15,88 % или на 2838 тыс. рублей.

Ликвидность хозяйствующего субъекта - это его способность быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств. При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

На основании анализа бухгалтерского баланса проведем анализ ликвидности предприятия. Расчеты представлены в таблице 5, 6.

Таблица 5 - Группировка активов

| Группа

|

Наименование

|

2008

|

2009

|

| Тыс. руб.

|

Уд. вес, %

|

Тыс. руб.

|

Уд. вес, %

|

| А1

|

Наиболее ликвидные активы (А250

+А260

)

|

946

|

3,42

|

3576

|

11,87

|

| А2

|

Быстрореализуе-мые активы (А240

)

|

7750

|

28,02

|

10588

|

35,19

|

| А3

|

Медленно реализуемые активы (А210

+А220

+

А230

++А270

)

|

15294

|

55,29

|

11932

|

39,67

|

| А4

|

Труднореализуе-мые активы (А190

)

|

3672

|

13,27

|

3991

|

13,27

|

| БАЛАНС

|

27662

|

100

|

30087

|

100

|

Таблица 6 - Группировка пассивов

| Группа

|

Наименование

|

2008

|

2009

|

| Тыс. руб.

|

Уд. вес, %

|

Тыс. руб.

|

Уд. вес, %

|

| П1

|

Наиболее срочные пассивы (П620

)

|

3997

|

14,45

|

8313

|

27,62

|

| П2

|

Краткосрочные пассивы (П610

+П660

)

|

1315

|

4,75

|

2512

|

8,35

|

| П3

|

Долгосрочные пассивы (П590

+П630

+

П640

+П650

)

|

796

|

2,88

|

546

|

1,82

|

| П4

|

Устойчивые пассивы (П490

)

|

21554

|

77,92

|

18716

|

62,21

|

| БАЛАНС

|

27662

|

100

|

30087

|

100

|

Согласно таблице 5 наибольшую долю в структуре баланса занимают медленно реализуемые активы, которые в 2009 году составляют 39,67%. Наименьшую долю занимают наиболее ликвидные активы и составляют в 2009 году 11,87%.

Согласно таблице 6 в структуре пассива баланса преобладают устойчивые пассивы, которые составляют в 2009 году 62,21%.

Традиционно баланс считается ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. В данном случае, согласно таблице 5 и таблицы 6 - А1<П1, следовательно, баланс не является абсолютно ликвидным. В 2009 году наиболее ликвидные активы значительно меньше суммы наиболее срочных пассивов, платежный недостаток составил на начало года 4737 тыс. руб. Когда А1<П1 это говорит о неплатежеспособности предприятия на ближайший промежуток времени, то есть денежных средств не хватает для покрытия кредиторской задолженности.

Оценим платежеспособность предприятия по следующим коэффициентам:

- общий показатель ликвидности (L1);

- коэффициент абсолютной ликвидности (L2);

- коэффициент срочной ликвидности (L3);

- коэффициент текущей ликвидности (L4);

Сводные данные представлены в таблице 7.

Таблица 7 - Показатели платежеспособности в 2008-2009 гг.

| Показатели

|

2008

|

2009

|

| На начало года

|

На конец года

|

| Общий показатель ликвидности (L1);

|

0,865

|

1,923

|

1,279

|

| Коэффициент абсолютной ликвидности (L2)

|

0,321

|

0,178

|

0,330

|

| Коэффициент срочной ликвидности (L3)

|

1,021

|

1,644

|

1,308

|

| Коэффициент текущей ликвидности (L4)

|

1,697

|

4,515

|

2,411

|

На основании методики расчета данных коэффициентов, приведенной в Приложении 1, можно сделать вывод: общий показатель ликвидности в конце 2008 года вырос по сравнению с началом года в 2 раза, однако в 2009 году снизился до 1,279. При этом он незначительно выше рекомендуемого значения.

Коэффициент абсолютной ликвидности 2009 году соответствует норме, в 2008 году коэффициент ниже нормативного, следовательно, было проблематичным погашение краткосрочной задолженности предприятия за счет денежных средств, то есть при дополнительной мобилизации дебиторской задолженности предприятие способно на 30% выполнить долговые обязательства.

Коэффициент срочной ликвидности 2009 году соответствовал нормативному значению, однако в 2008 году он был выше нормы, что было связано с незначительной долей денежных средств в активе. Мобилизовав все оборотные средства, предприятие может погасить большую часть текущих обязательств по кредитам и расчетам, так как коэффициенты текущей ликвидности соответствуют рекомендуемому значению.

2.2.2 Анализ финансовых результатов хозяйственной деятельности

Отчет о прибылях и убытках Форма № 2 бухгалтерской отчетности, характеризующий финансовые результаты деятельности предприятия, представлен в таблице 8.

Таблица 8 - Отчет о прибылях и убытках за 2008-2009 гг.

| Показатели

|

2008

|

2009

|

Отклонение

|

| По сумме

|

%

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка от продажи

тыс. руб.

|

89748

|

69373

|

-20375

|

77,29

|

| Себестоимость товаров, тыс. руб.

|

53810

|

48854

|

-4956

|

90,78

|

| Валовой доход, тыс.руб.

|

35938

|

20519

|

-15419

|

57,09

|

| Прибыль от продаж, тыс.руб.

|

11278

|

6755

|

-4523

|

59,89

|

| Балансовая прибыль,

тыс. руб.

|

11329

|

2635

|

-8694

|

23,25

|

| Продолжение таблицы 8

|

| 1

|

2

|

3

|

4

|

5

|

| Налог на прибыль, тыс.руб.

|

2440

|

0

|

-2440

|

-

|

| Чистая прибыль, тыс.руб.

|

8246

|

- 2360

|

-

|

-

|

Отчет отражает следующие важные показатели:

1) В 2009 году выручка от продажи товаров (продукции, работ, услуг) уменьшилась по сравнению с 2008 годом на 22,71%, что говорит о снижении объема продаж.

2) Себестоимость проданных товаров (продукции, работ, услуг) уменьшилась на 9,22% и это отрицательный момент, так как темпы снижения себестоимости намного меньше, чем темпы снижения выручки от продаж.

3) Валовая прибыль в 2009 году снизилась на 42,91%,

4) Чистой прибыли в 2009 году предприятие не получило, убыток при этом составил 2360 тыс. рублей.

Оценка оборачиваемости капитала (диагностика деловой активности предприятия), представлена в таблице 9.

Таблица 9 – Показатели деловой активности предприятия

| Показатель

|

2008

|

2009

|

Отклонение (+ -)

|

Динамика %

|

| 1

|

2

|

3

|

4

|

5

|

| Оборачиваемость активов, раз

|

3,244

|

2,306

|

-0,938

|

71,09

|

| Оборачиваемость запасов, раз

|

3,518

|

4,094

|

0,576

|

116,37

|

| Фондоотдача

|

19,8

|

14,4

|

-5,4

|

72,73

|

| Оборачиваемость дебиторской задолженности, раз

|

11,580

|

6,552

|

-5,028

|

56,58

|

| Время обращение дебиторской задолженности, дни

|

31

|

55

|

24

|

177,42

|

| Средний возраст запасов, дни

|

104

|

89

|

-15

|

85,58

|

| Операционный цикл, дни

|

135

|

144

|

9

|

106,67

|

| Продолжение таблицы 9

|

| 1

|

2

|

3

|

4

|

5

|

| Оборачиваемость готовой продукции, раз

|

9,15

|

10,39

|

1,24

|

113,55

|

| Оборачиваемости оборотного капитала, раз

|

3,30

|

2,77

|

-0,53

|

83,94

|

| Оборачиваемость собственного капитала, раз

|

5,05

|

3,46

|

-1,59

|

68,51

|

Оборачиваемость активов показывает, сколько раз за период обернулось имущество организации. Из таблицы 9 можно сделать вывод, что в 2009 году имущество предприятия обернулось 2 раза, при этом в 2008 году коэффициент составлял 3,244. Следовательно, в 2009 году оборачиваемость активов замедляется.

Коэффициент оборачиваемости запасов показывает скорость реализации запасов, следовательно, в 2009 году оборачиваемость запасов ускорилась и составила 4,094.

Фондоотдача показывает размер выручки, полученной с одного рубля основных фондов, следовательно, предприятие получит в 2009 году 14,4 рубля на вложенные средства в основные фонды.

Оборачиваемость дебиторской задолженности показывает, сколько раз за период была взыскана дебиторская задолженность, в 2009 году дебиторская задолженность была взыскана 6 раз, при этом данный коэффициент по сравнению с 2008 снизился практически в 2раза. Время обращения при этом увеличилось до 55 дней.

Средний возраст запасов характеризует, как долго содержались запасы. Данный показатель сократился по сравнению с 2008 годом до 89. Что является положительной тенденцией в деятельности предприятия.

Однако на предприятии увеличился операционный цикл, который показывает какое количество дней необходимо для превращения запасов и дебиторской задолженности в денежные средства. Данный показатель увеличился в 2009 году до 144 дней.

Оборачиваемость готовой продукции показывает, как долго денежные средства связаны в готовой продукции. В 2009 году данный показатель составляет 10,39 и он не значительно выше, чем в 2008 году.

Коэффициент оборачиваемости собственного капитала показывает способность собственного капитала генерировать выручку от продаж. В 2009 году каждый рубль собственного капитала принес около 3,46 рублей выручки.

Коэффициент оборачиваемости оборотного капитала показывает способность оборотных активов генерировать выручку от продаж. На анализируемом предприятии каждый рубль оборотных активов в 2009 году принес около 2,77 рублей выручки от продаж.

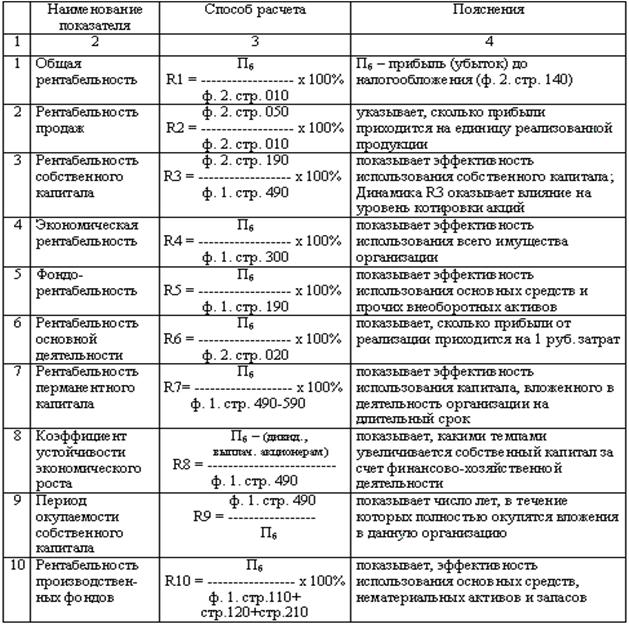

Используя данные отчета о прибылях и убытках и сводного баланса сделаем согласно методики расчета показателей рентабельности предприятия, представленной в приложении 3, расчет основных показателей рентабельности и представим их на рисунке 2

Рисунок 2 – Показатели рентабельности предприятия

Из анализа рисунка 2 видно, что в 2007 и 2008 году, в отличие от 2009 года деятельность предприятия была рентабельна. Коэффициенты общей рентабельности, рентабельности активов и рентабельности продаж в 2008 году увеличилась по сравнению с 2007 годом, однако в 2009 году все коэффициенты значительно снизились. ЗАО в 2009 году отработал с убытком, соответственно, все показатели отрицательные.

На основании проведенного анализа финансово – экономических показателей ЗАО можно сделать следующие выводы:

В 2009 году завод отработал со снижением всех показателей. Валовой доход предприятия уменьшился практически наполовину. Чистой прибыли завод вообще не получил, а сумма убытка составила 2360 тыс.руб.

Уменьшение стоимости имущества в 2008 году на 4940 тыс руб. сопровождалось внутренними изменениями в активе: произошло снижение дебиторской задолженности на 4754 тыс. руб., что свидетельствует о снижении предприятием предоставления для своих покупателей коммерческого кредита и значительное снижение денежных средств на 74,04%.

Общая стоимость имущества в 2009 году увеличилась, по сравнению с 2008 годом, за счет значительного увеличения денежных средств на 278,02% и увеличения дебиторской задолженности на 36,62 %.

В 2008 году наблюдается увеличение доли запасов и затрат в общем объеме оборотных активов, что может свидетельствовать о неэффективно выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально – производственные запасы, чья ликвидность невысока. Однако в 2009 году данный показатель снизился, что является положительным моментом в деятельности организации.

На основе общей оценки актива баланса выявлено незначительное увеличение производственного потенциала предприятия.

При оценке структуры пассива предприятия выявлены незначительные изменения. Произошло увеличение стоимости имущества, что обусловлено главным образом увеличением краткосрочных кредитов и займов, а также кредиторской задолженности. Также увеличилась нераспределенная прибыль предприятия.

В целом наблюдается низкая автономия предприятия (низкий удельный вес собственного капитала) и высокая степень использования заемных средств.

При расчете показателей ликвидности было выявлено, что наибольшую долю в структуре баланса занимают медленно реализуемые активы, а наименьшую долю занимают наиболее ликвидные активы. Однако в структуре пассива баланса преобладают устойчивые пассивы.

Баланс предприятия не является абсолютно ликвидным, что говорит о неплатежеспособности предприятия на ближайший промежуток времени, то есть денежных средств не хватает для покрытия кредиторской задолженности.

При анализе рентабельности предприятия все коэффициенты отрицательные, что приводит к выводу о нерентабельности предприятия.

В целом, в 2009 году предприятие имеет кризисное финансовое состояние. При этом вероятность банкротства – средняя.

3 СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ НА ПРОДАЖУ В ЗАО

3.1 Бухгалтерский учёт расходов на продажу в ЗАО

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции или ее продажей, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности формируют:

– расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

– расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

На ЗАО организуется учет расходов по статьям затрат. При формировании финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи. При этом коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями.

В бухгалтерской отчетности ЗАО подлежит раскрытию, как минимум, следующая информация:

– расходы по обычным видам деятельности в разрезе элементов затрат;

– изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

– расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

В отчете о прибылях и убытках расходы отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг. коммерческие расходы, операционные расходы, внереализационные расходы и чрезвычайные расходы.

Расходы признаются в отчете о прибылях и убытках:

– с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

– путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

– по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

– независимо от того, как они принимаются для целей расчета налогооблагаемой базы.

Если в отчете о прибылях и убытках отдельный вид дохода составляет пять и более процентов от общей суммы доходов организации за отчетный год, в отчете по нему показывается соответствующая часть расходов.

Операционные и внереализационные расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда:

– правила бухгалтерского учета не запрещают такое отражение расходов;

– расходы и связанные с ними доходы, возникшие в результате одного и того же факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Прочие расходы организации за отчетный год, которые, в соответствии с правилами бухгалтерского учета, не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

В отчете о прибылях и убытках ЗАО «расшифрован финансовый результат деятельности предприятия. По статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) показана выручка от реализации готовой продукции, от продажи товаров и т.п., учитываемая на счете 46 «Реализация продукции (работ, услуг)» исходя из допущения временной определенности фактов хозяйственной деятельности.

В связи с убыточной деятельностью налог на прибыль не исчислялся.

В ЗАО учитывают расходы на продажу на балансовом счете 44 «Расходы на продажу». На этом счете учитываются также и управленческие расходы организации.

По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся независимо от срока возникновения и срока оплаты.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода по специальному расчету, который утверждает руководитель организации. В составе расходов будущих периодов учитывают:

– затраты по неравномерно производимому ремонту основных средств, если организация не формирует резерв на ремонт основных средств;

– затраты по эксплуатации и содержанию нового торгового объекта до его открытия;

– другие подобные затраты.

Аналитический учет по балансовому счету 44, в ЗАО , ведется по видам и статьям расходов.

В структуру счета включен счет аналитического учета «Списание расходов на себестоимость продаж». В течение отчетного года на балансовом счете 44 накапливается информация о произведенных ЗАО расходах по статьям затрат.

По окончании отчетного года проводят реформацию баланса и в том числе закрывают сальдо по статьям расходов на балансовом счете 44 «Расходы на продажу». Оборотно-сальдовая ведомость составлена за декабрь, и 31 декабря бухгалтер сделает такие проводки:

Дебет 44 «Списание на себестоимость» - Кредит 44 «Материальные расходы»

Дебет 44 «Списание на себестоимость» - Кредит 44 «Оплата труда и социальные отчисления»

Дебет 44 «Списание на себестоимость» - Кредит 44 «Содержание и эксплуатация здания, помещений, оборудования»

Дебет 44 «Списание на себестоимость» - Кредит 44 «Прочие расходы»

В результате реформации счета конечное сальдо по каждой группе и статье расходов, а также по статье «Списание на себестоимость» будет нулевым.

Приведем пример бухгалтерских проводок по учету транспортных расходов:

Данные о транспортных расходах предприятия, не учитываемых согласно учетной политике в стоимости приобретенных товаров, и стоимости товаров за отчетный месяц характеризуется следующими показателями:

1) по транспортным расходам:

остаток расходов на начало месяца — 24 000 руб.;

сумма транспортных расходов за отчетный месяц — 65 000 руб.;

2) по товарам:

стоимость реализованных товаров за месяц — 1 600 000 руб.;

стоимость нереализованных товаров на конец месяца — 560 000 руб.

Средний процент транспортных расходов — 4,12037%

((24 000 руб. + 65 000 руб.) / (1 600 000 руб. + 560 000 руб.)).

Соответственно:

транспортные расходы, приходящиеся на реализованную часть товаров — 65 926 руб.

(1 600 000 руб. х 4,12037 %);

транспортные расходы, приходящиеся на нереализованную часть товаров — 23 074 руб.

(560 000 руб. х 4,12037%).

Всего сумма распределенных транспортных расходов — 89 000 руб.

(65 926 руб. + 23 074 руб.).

В бухгалтерском учете списание транспортных расходов оформляется следующей записью:

дебет счета 90 «Продажи», субсчет «Себестоимость продаж» кредит счета 44 — 65 926 руб.

3.2 Анализ издержек обращения на ЗАО

Анализ издержек обращения проводится по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по торговому предприятию ЗАО представлена в таблице 10.

Таблица 10 - Состав издержек обращения ЗАО за 2008-2009гг.

| Наименование статей

|

2008

|

2009

|

Отклонение (+ -)

|

Динамика %

|

| ФОТ, в т.ч. ЕСН, налоги и сборы страх. от несч. случаев

|

11875

|

4499

|

-7376

|

37,89

|

| Амортизация

|

62

|

219

|

+157

|

353,23

|

| Аренда ОС

|

3627

|

3778

|

+151

|

104,17

|

| Содержание л/авт., автобусов проезд до работы (ГСМ)

|

366

|

314

|

-52

|

85,80

|

| Информационное обеспечение, услуги

|

222

|

206

|

-16

|

92,80

|

| Служебные командировки

|

225

|

211

|

-14

|

93,78

|

| Материальные расходы

|

322

|

622

|

+300

|

193,17

|

| Эл.энергия АБК

|

429

|

650

|

+221

|

151,52

|

| Обучение, аттестация, подготовка кадров

|

34

|

55

|

+21

|

161,77

|

| Охрана

|

740

|

776

|

+26

|

104,87

|

| Услуги связи

|

237

|

238

|

+1

|

100,43

|

| Реклама

|

123

|

225

|

+102

|

182,93

|

| Стоки

|

57

|

65

|

+8

|

114,04

|

| Почтовые расходы

|

13

|

11

|

-2

|

84,62

|

| Страхование имущества

|

29

|

37

|

+8

|

127,59

|

| Материал д/ремонта АБК

|

300

|

93

|

-207

|

31,00

|

| Прочие

|

219

|

244

|

+25

|

111,42

|

| Общезаводские расходы

|

0

|

75

|

+75

|

-

|

| Итого

|

18894

|

12100

|

-6794

|

64,05

|

В целом по заводу издержки обращения в 2009 году меньше 2008 года на 6794 тыс.рублей. По статье ФОТ, в т.ч. налоги начисление заработной платы, оплата простоя 2/3 не учитывалось в общехозяйственных расходах.

Увеличение амортизации произошло за счет увеличения основных фондов. По статье материальные расходы производилось списание материалов по хозяйственной деятельности и по работам, связанных с выполнением общественных работ через центр занятости.

По статье электроэнергия сумма превышена на 221 тыс.рублей. В связи с реформой в электроэнергетике страны и переходом в 2011 году на 100% оплату за потребляемую электроэнергию по коммерческим ценам, изменяются тарифы и способы оплаты за электроэнергию. Оплата 75% потребленной электроэнергии производится по установленным ценам на 2009 год, 25% потребленной электроэнергии оплачивалось по нерегулируемым ценам, т.е. стоимость 1 Квт. электроэнергии устанавливается каждый месяц по рыночной цене.

По статье реклама перерасход 155 тысяч рублей. Большое внимание уделялось по поиску заказчиков, реклама размещалась в региональных журналах и газетах, на специализированных сайтах, порталах по поддержке обновления и развития в Интернете, баннеры на сайтах. Так же в течение года увеличивались цены на этот вид услуг.

Показатели затрат на производство и реализацию продукции за 2008-2009 год, в том числе по экономическим элементам приведены в таблице 11.

Таблица 11 - Затраты на производство и реализацию продукции за 2008-2009 гг.

| Наименование затрат

|

2008, тыс.руб

|

удельный вес, %

|

2009, тыс.руб

|

удельный вес, %

|

Отклонение удельного веса (±), %

|

| Сырье и материалы, газ, эл. энергия

|

28414

|

35,6

|

51815

|

64,8

|

+29,2

|

| Заработная плата (основная и дополнительная)

|

26862

|

33,7

|

21606

|

27,0

|

-6,7

|

| Отчисления на социальные нужды

|

7663

|

9,6

|

5451

|

7,0

|

-2,6

|

| Амортизация основных фондов

|

517

|

0,6

|

689

|

0,9

|

+0,3

|

| Прочие затраты

|

16259

|

20,5

|

245

|

0,3

|

-20,2

|

| Всего затрат

|

79715

|

100

|

79806

|

100

|

Затраты на производство и реализацию продукции за 2009 год составили 79806 тыс. рублей. Наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные виды продукции. Так как в 2009 году значительно увеличился товарооборот по металлоконструкциям из не «Д» сырья (по сравнению с 2008 годом – 207,9%), то удельный вес по статье сырье и материалы составил 64,8 % от общей сумм затрат, а увеличился на 29,2%.

Заработная плата составляет 27 %, и, в сравнении с прошлым годом, удельный вес в себестоимости затрат уменьшился на 12 %, так как завод был переведен на простой по вине работодателя, с оплатой простоя 2/3 от средней заработной платы и оплатой за счет субсидии из федеральных средств.

По статье амортизация основных фондов увеличилась на 0,3% за счет приобретения основных средств на завод.

3.3 Рекомендации по совершенствованию учета расходов на продажу на ЗАО

Действующая система учёта расхода на продажу на предприятии ЗАО обладают рядом недостатков.

ЗАО не крупное предприятие. Численность персонала предприятия составляет 148 человека.

Общество является коммерческой организацией. Основная цель деятельности Общества – получений прибыли.

Процессы преобразований на предприятии происходят крайне медленно и противоречиво, и это не позволяет наладить эффективное функционирование механизма рыночного хозяйствования. Среди главных причин можно выделить такие, которые напрямую связаны с проблемами управления. Это, прежде всего, неэффективность системы управления предприятием, обусловленная отсутствием четкой стратегии в управлении персоналом, ориентацией на краткосрочные результаты, недостаточным знанием конъюнктуры рынка, а также низкий уровень ответственности руководства предприятия за последствия принимаемых решений.

Положение усугубляется тем, что большая часть тех, кто заинтересован в работе предприятия (руководители других предприятий, потенциальные инвесторы и кредиторы, а также органы исполнительной власти) не имеют достоверной информации о его финансово-экономическом положении.

На предприятии необходимо оптимизировать организационную структуру управления с ориентацией всех подразделений предприятия на рыночную деятельность.

Предприятие при действующих объемах производства и реализации продукции – убыточное.

Для совершенствования бухгалтерского учёта и, в частности учёта расходов на продажу, ЗАО надо начать с его организации. Прежде всего, нужно устранить нарушения в ведении бухгалтерского учёта. Главному бухгалтеру необходимо составить график документооборота и утвердить директором предприятия. -График документооборота должен составляться главным бухгалтером и утверждаться директором предприятия.

Таким образом, выше перечисленные предложения будут способствовать совершенствованию учёта расходов на продажу в ЗАО

ЗАКЛЮЧЕНИЕ

Разработанные в курсовой работе предложения по совершенствованию бухгалтерского учета расходов на продажу применимы к действующему предприятию ЗАО

Проведенный в данной курсовой работе анализ финансово-хозяйственной деятельности позволяет выявить слабые места в деятельности предприятия, охарактеризовать состояние дел этого предприятия (его ликвидность, финансовую устойчивость, эффективность используемых ресурсов).

В 2009 году завод отработал со снижением всех показателей. Валовой доход предприятия уменьшился практически наполовину. Чистой прибыли завод вообще не получил, а сумма убытка составила 2360 тыс.руб.

Уменьшение стоимости имущества в 2008 году на 4940 тыс руб. сопровождалось внутренними изменениями в активе: произошло снижение дебиторской задолженности на 4754 тыс. руб., что свидетельствует о снижении предприятием предоставления для своих покупателей коммерческого кредита и значительное снижение денежных средств на 74,04%. Общая стоимость имущества в 2009 году увеличилась, по сравнению с 2008 годом, за счет значительного увеличения денежных средств на 278,02% и увеличения дебиторской задолженности на 36,62 %.

В 2008 году наблюдается увеличение доли запасов и затрат в общем объеме оборотных активов, что может свидетельствовать о неэффективно выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально – производственные запасы, чья ликвидность невысока. Однако в 2009 году данный показатель снизился, что является положительным моментом в деятельности организации.

На основе общей оценки актива баланса выявлено незначительное увеличение производственного потенциала предприятия.

При оценке структуры пассива предприятия выявлены незначительные изменения. Произошло увеличение стоимости имущества, что обусловлено главным образом увеличением краткосрочных кредитов и займов, а также кредиторской задолженности. Также увеличилась нераспределенная прибыль предприятия.

В целом наблюдается низкая автономия предприятия (низкий удельный вес собственного капитала) и высокая степень использования заемных средств.

При расчете показателей ликвидности было выявлено, что наибольшую долю в структуре баланса занимают медленно реализуемые активы, а наименьшую долю занимают наиболее ликвидные активы. Однако в структуре пассива баланса преобладают устойчивые пассивы.

Баланс предприятия не является абсолютно ликвидным, что говорит о неплатежеспособности предприятия на ближайший промежуток времени, то есть денежных средств не хватает для покрытия кредиторской задолженности.

При анализе рентабельности предприятия все коэффициенты отрицательные, что приводит к выводу о нерентабельности предприятия.

Можно порекомендовать следующие мероприятия по улучшению ситуации на данном предприятии: необходимо пересмотреть калькуляцию затрат на производство продукции, привлекать дополнительные денежные средства как можно меньше, организовать контроль за сохранностью запасов, снизить финансовую зависимость в доли заемных средств, необходимо проводить систематическую работу с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства, необходимо пересмотреть уровень цен, усилить контроль за сбытом реализованной продукции, рационально использовать собственный капитал.

Эффективно использовать имущество предприятия и денежные средства принадлежащие собственникам предприятия.

В дальнейшем осуществить систему мер, направленных на повышение оперативности бухгалтерского учета; усиление контроля за товарными запасами; снижение затоваривания неходовыми, залежалыми товарами: получение объективной информации на счетах бухгалтерского учета в соответствии с конъюнктурой и рыночным спросом, сокращение доли ручного труда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Абрютина М.С., Грачев А.В. «Анализ финансовой деятельности предприятия», Москва Издательство «Дело и сервис», 2005.

2. Баканова М.И. Шеремет А.Д. «Экономический анализ», Москва «Финансы и статистика», 2007.

3. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. М.: Финстатинформ, 2005.

4. Жарылгасова Б.Т., Савкуров Н.Т. «Анализ бухгалтерской (финансовой) отчетности», Москва, 2004.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2009.

6. Ковалев В.В., Патров В.В. Как читать баланс. 4‑е изд., перераб. и доп. М.: Финансы и статистика, 2007.

7. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. 2‑е изд., перераб. и доп. М.: Финансы и статистика, 2005.

8. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. 3‑е изд., перераб. и

доп. М.: ИНФРА‑М, 2004.

9. Кутер М.И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и

доп. М.: Финансы и статистика, 2005.

10. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: Юнити-Дана, 2009.

11. Мизиковский Е.А. Бухгалтерский учет. Корреспонденция счетов. 2‑е изд., перераб. и доп. М.: Финансы и статистика, 2004.

12. Николаева С.А. Учетная политика организации: Принципы формирования, содержание, практические рекомендации, аудиторская проверка. М.: Аналитика-Пресс, 2004.

13. Положения по бухгалтерскому учету. 2‑е изд., перераб. и доп. М.: Современная экономика и право, 2005.

14. Пястолов СМ. Анализ финансово-хозяйственной деятельности предприятия. – М.: Мастерство, 2006.

15. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». Москва ООО Новое знание, 2006.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / 3-е изд., перераб. И доп. – М: ИНФРА – М., 2005.

17. Шеремет А.Д., Сайфуллин Р.С. «Методика финансового анализа». Москва ИНФРА‑М, 2006.

18. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия // Бухгалтерский учет. – 2008.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Методика расчета финансовых коэффициентов ликвидности

ПРИЛОЖЕНИЕ 2

Оценка деловой активности предприятия

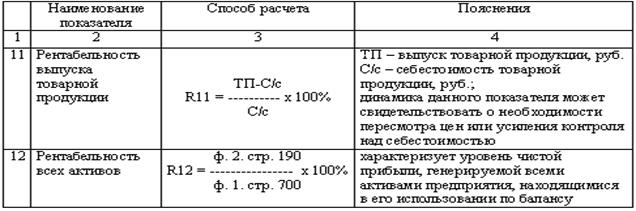

| Коэффициент оборачиваемости активов (в разах)

|

Выручка от продажи

-----------------------------

Средняя стоимость активов организации

|

Показывает, сколько раз за период обернулось имущество организации, насколько эффективно используются активы для получения дохода и прибыли

|

| Фондоотдача

|

Выручка от продажи

-----------------------------

Средняя остаточная стоимость основных средств

|

Размер выручки, полученной с одного рубля основных фондов

|

| Коэффициент оборачиваемости запасов (в разах)

|

Себестоимость проданной продукции

-----------------------------

Средняя стоимость запасов

|

Показывает скорость реализации запасов

|

| Средний возраст запасов (в днях)

|

Количество дней в периоде

-----------------------------

Коэффициент оборачиваемости запасов (в разах)

|

Характеризует, как долго содержались запасы, т.к. как долго деньги связаны в запасах

|

| Коэффициент оборачиваемости дебиторской задолженности (в разах)

|

Выручки от продажи

-----------------------------

Средняя сумма дебиторской задолженности

|

Показывает, сколько раз за период была взыскана дебиторская задолженность

|

| Время обращения дебиторской задолженности (в днях)

|

Количество дней в периоде

-----------------------------

Коэффициент оборачиваемости дебиторской задолженности (в разах)

|

Представляет собой средний период, необходимый для взыскания дебиторской задолженности

|

| Операционный цикл

|

Время обращения дебиторской задолженности + Средний возраст запасов

|

Какое количество дней необходимо для превращения запасов и дебиторской задолженности в денежные средства

|

| Коэффициент оборачиваемости готовой продукции

|

Выручка от продажи

-----------------------------

Средняя стоимость готовой продукции

|

Как долго денежные средства связаны в готовой продукции

|

| Коэффициент оборачиваемости общей задолженности (в разах)

|

Выручка от продажи

---------------------------------

Средняя за период величина заемного капитала

|

Количество оборотов, необходимых для оплаты всей задолженности организации

|

| Коэффициент оборачиваемости собственного капитала (в разах)

|

Выручка от продажи

---------------------------------

Средняя сумма собственного капитала организации

|

Характеризует скорость оборота собственного капитала, его активность

|

| Коэффициент оборачиваемости оборотного капитала (в разах)

|

Выручка от продаж