| Оглавление

Введение

1. Сущность, методы и виды внутрифирменного финансового планирования

1.1 Основные понятия финансового планирования, история его возникновения и развития

1.2 Методы финансового планирования и прогнозирования

1.3 Виды финансового планирования

2. Бюджетирование как инструмент внутрифирменного финансового планирования

2.1 Сущность процесса бюджетирования

2.2 Организация бюджетирования на предприятии

2.3 Основные проблемы при создании и внедрении системы бюджетирования

Заключение

Список используемых источников

Приложения

Введение

Развитие рыночных отношений в нашей стране, обострение борьбы за рынки сбыта, интеграция российской экономики в мировое экономическое сообщество неизбежно ставят вопрос повышения конкурентоспособности предприятий. Это может быть обеспечено только за счет четкого планирования их деятельности и быстрого реагирования на изменение условий функционирования.

Авторы работ по финансовому планированию в основном сходятся во мнении, что недооценка планирования финансовой деятельности в компании и учета всех рыночных факторов может привести к резкому снижению доходности, возможно к убыточности их функционирования и в конечном итоге может стать причиной прекращения их деятельности.

Большое число публикаций в периодических изданиях по внутрифирменному планированию, в том числе по бюджетированию, как инструменту финансового планирования, учебной литературы и проводимых исследований по данному вопросу, все перечисленное и предопределяет актуальность изучения выбранной темы.

Таким образом, основной целью данной курсовой работы является обоснование необходимости использования финансового планирования, а именно системы бюджетирования в процессе функционирования организации, как в долгосрочной перспективе, так и в текущей его деятельности.

Реализация основной цели вызвала необходимость постановки и решения следующих задач:

- рассмотреть основные понятия финансового планирования на предприятиях, место и значение финансового планирования в системе внутрифирменного планирования;

- изучить историю его возникновения, развития и современное состояние на российских предприятиях, особенности организации планирования в условиях кризиса;

Реклама

- определить основные методы и виды внутрифирменного финансового планирования;

- рассмотреть подробно создание и внедрение системы бюджетирования в компаниях;

- проанализировать основные тенденции процесса бюджетирования на российских предприятиях в настоящее время;

- оценить эффективность использования системы бюджетирования на российских предприятиях.

Теоретические основы внутрифирменного финансового планирования в достаточной мере отражаются в учебной литературе таких авторов, как Ковалев В.В., Лихачева О.Н., Щуров С.А., Колчина Н.В., Поляк Г.Б. и других. Труды представленных авторов и были использованы при написании курсовой работы. Также были использованы публикации известных периодических изданий: журналы "Финансовый менеджмент", "Финансы", "Финансовый директор", "Экономический анализ: теория и практика" и другие.

1. Сущность, методы и виды внутрифирменного финансового планирования

1.1 Основные понятия финансового планирования, история его возникновения и развития

Планирование является одним из методов управления экономикой, который весьма активно и успешно разрабатывался советскими учеными, а потому в нашей стране в этой области накоплен весьма немалый положительный опыт. Планирование представляет собой процесс разработки и принятия целевых установок и определения путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и численно выражаются набором показателей, являющихся ключевыми для данного уровня управления.

Необходимость составления планов определяется многими причинами. Перечислим основные из них: неопределенность будущего; координирующая роль плана; оптимизация экономических последствий и другие[1]

.

В любой компании разрабатывается множество планов, однако основными являются стратегический, производственный и финансовый. Стратегический план подразумевает формулирование цели, задач, масштабов, сфер и направлений развития компании, исходя из её потенциальных ресурсных возможностей. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В основе финансового планирования лежат стратегический и производственный планы.

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования[2]

.

Реклама

Финансовый план представляет документ, характеризующий способ достижения финансовых целей компании и увязывающий её доходы и расходы. В процессе финансового планирования:

а) идентифицируются финансовые цели и ориентиры фирмы;

б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы;

в) формулируется последовательность действий по достижению поставленных целей[3]

.

Авторы Лихачева О.Н. и Щуров С.А. достаточно лаконично обозначили что, финансовое планирование формулирует пути и способы достижения финансовых целей предприятия.

Цели финансового планирования зависят от выбранных критериев принятия финансовых решений, таких как максимизация продаж, максимизация прибыли, максимизация собственности владельцев компании и другие[4]

.

Для хозяйствующего субъекта финансовое планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Основные задачи финансового планирования следующие:

· обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

· определение путей эффективного вложения капитала, оценка степени рационального его использования;

· выявление внутрихозяйственных резервов прибыли;

· установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

· контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия и т.д.

Отечественная финансовая наука выработала ряд принципов финансового планирования.

1. Научность финансового планирования отражает состояние развития финансовой науки и требует совершенствования методов разработки финансовых планов.

2. Целевая направленность – один из основных принципов организации управления финансами.

3. Системный характер планирования состоит в том, что финансовое планирование представляет собой совокупность взаимосвязанных элементов (финансовые планы или бюджеты всех структурных подразделений хозяйствующего субъекта), которые направлены на достижение стратегической цели организации.

4. Координация финансовых планов заключается в том, что финансовые планы структурных подразделений взаимосвязаны и взаимозависимы.

5. Непрерывность и гибкость процесса планирования.

6. Соответствие источников финансирования цели их привлечения.

7. Обеспечение ликвидности и финансовой устойчивости организации при финансовом планировании ее деятельности.

Объектом финансового планирования организации служат:

· выручка от продажи продукции;

· прибыль и её распределение;

· объем платежей в бюджетную систему в форме налогов и сборов;

· объем заемных средств, привлекаемых с кредитного рынка и т.д.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов[5]

.

Профессор Ковалев В.В. в своей работе выделяет шесть этапов финансового планирования:

1) анализ финансового положения компании;

2) составление прогнозных смет и бюджетов;

3) определение общей потребности компании в финансовых ресурсах;

4) прогнозирование структуры источников финансирования;

5) создание и поддержание действенной системы управленческого и финансового контроля;

6) разработка процедуры внесения изменений в систему планов (контур обратной связи)[6]

.

Рассмотрение вопроса об истории возникновения финансового планирования позволит нам понять очень важный момент, касающийся необходимости появления этого процесса, а также ознакомиться с мнением других авторов относительно сущности финансового планирования.

За основу возьмем работу автора Кулика О.С., в которой предложено 3 подхода к изучению истории возникновения и эволюции финансового планирования: с позиции эволюции уровня знаний в менеджменте; с позиции этапов развития финансового менеджмента; с позиции развития экономики России.

В рамках рассмотрения данного вопроса мы будем придерживаться подхода с точки зрения развития экономики России. Финансовый план предприятия неразрывно связан с макроуровнем, то есть определяется господствующей на конкретный момент времени экономической ситуацией в стране. Первые два подхода не учитывают это, рассматривая финансовое планирование только как элемент финансового менеджмента. В подходе с позиции развития экономики этот недостаток устраняется.

В данном подходе дата становления финансового планирования определяется моментом появления административно-командной экономики[7]

.

В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы, тем не менее, были регламентированы «сверху» по важнейшим показателям: по объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей[8]

.

Переход от административно-командной экономики к рыночной системе хозяйствования ликвидировал существующую в стране систему долгосрочного государственного планирования. Методы планирования, применявшиеся в СССР, утратили свою актуальность в условиях непредсказуемости, стихийности экономики, а новые созданы не были. Финансовое планирование потеряло свою значимость и постепенно было забыто.

В работе авторов Кычанова Б.И. и Храповой Е.В отмечены положительные и отрицательные моменты планирования в советской экономике. А именно, негативность была в жесткости устанавливаемых сверху планов, которая сковывала инициативу предприятий, лишая их самостоятельности. При этом сверху устанавливали десятки показателей, правильность которых можно было оценить лишь на местах (например, перечень производств, где можно применять сдельную форму оплаты труда).

Другой крупный недостаток – планирование от достигнутого уровня, что также не стимулировало использование резервов[9]

.

Профессор Кудров В.М. в труде "Крах советской модели экономики" доступно поясняет, что данный вид планирования позволяет хитроумным хозяйственникам на низовом уровне не раскрывать плановым органам все производственные возможности своих предприятий и легко "перевыполнять" план. Практически предприятия не заинтересованы в напряжённом плане, всячески скрывают свой производственный потенциал[10]

.

Вместе с тем в советской экономике был накоплен и ценный, положительный опыт планирования:

- составление долгосрочных планов;

- использование прогрессивных методов планирования, включая экономико-математические методы и модели;

- разработка нормативной базы планирования и т.д.

Негативное отношение к планированию в первые годы рыночных реформ постепенно сменилось признанием значимости планирования. В условиях роста конкуренции на международных и внутренних рынках роль этой функции управления постоянно повышается.

Однако наряду с осознанной необходимостью широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях:

· высокая степень неопределенности на российском рынке;

· незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

· отсутствие эффективной нормативно-правовой базы отечественного бизнеса и многие другие[11]

.

Существенное число публикаций в периодической печати о финансовом планировании связано с особенностями организации планирования в условиях кризиса. Исследовательско-консультационная фирма АЛЬТ провела исследование на тему, какие метаморфозы произошли с системами планирования в условиях кризиса. Было опрошено 16 топ-менеджеров российских компаний из разных регионов и отраслей. Среди этих компаний можно назвать ГК «ГазРезерв», кондитерское объединение «Любимый край», Магнитогорский металлургический комбинат, Сибэлектромотор, Генподрядная компания СТЭП, «Топливные системы», Ювелирная сеть «585» и другие.

Основные выводы по этому исследованию следующие. Большинство руководителей рассматривают план как необходимый инструмент управления компанией в кризисные времена. Причем планирование должно быть не только оперативным, но и среднесрочным. Хотя понятие среднесрочности в кризисные времена несколько меняется. Если в период стабильности среднесрочным считался 1–3-х летний план, то в период кризиса — только на 1 год[12]

.

В подтверждение данной мысли можно привести результаты другого исследования, в котором анализируется влияние кризиса на горизонт планирования на малых предприятиях (см. таблицу 1).

Таблица 1. – Средние значения горизонта планирования на различных стадиях жизненного цикла[13]

| Средний горизонт

планирования (мес.)

|

Становление

|

Рост

|

Зрелость

|

| 2007 год

|

2009 год

|

2007 год

|

2009 год

|

2007 год

|

2009 год

|

| 11,1

|

6,8

|

10,5

|

13,5

|

12,1

|

10,3

|

| Кризис развития

|

Возрождение

|

Спад

|

| 11,1

|

6,9

|

10,5

|

8,0

|

12,1

|

7,0

|

По сравнению с 2007-м годом, в 2009 году горизонт планирования при принятии управленческих решений снизился для предприятий всех стадий жизненного цикла, кроме тех, кто находится на стадии роста.

Из опыта топ-менеджеров руководители исследований выделяют ряд правил, как сделать план в условиях кризиса более реалистичным.

1. Расчет, исходя из пессимистичного прогноза. Если компания будет готова к худшему варианту развития событий, то с лучшим она наверняка справится.

2. Использование экспертных оценок сотрудников. Метод экспертных оценок позволяет за короткий срок эффективно использовать огромный опыт и знания, накопленные топ-менеджерами компании.

3. Опора на знания и опыт службы продаж. При этом важно реально оценивать уровень понимания компанией своего рынка. «Можно много рассуждать о прогнозах рынка, тенденциях мировой и отечественной экономики, но без профессиональной, ответственной службы продаж реалистичный план получить практически невозможно»[14]

.

4. Оперативное реагирование на изменения. Возможно также создание в компании специальной группы из числа менеджеров, которая будет отслеживать основные отраслевые и макроэкономические показатели и транслировать результаты для быстрого реагирования.

5. Поддержка стабильной системы закупок и продаж.

Таким образом, можно свидетельствовать о том, что пока финансисты не спешат отказываться от составления планов, но вот требования к ним и подходы к их составлению существенно изменились.

В данном вопросе достаточно подробно рассмотрены ключевые моменты процесса финансового планирования на предприятии. Далее необходимо определить традиционные методы, с использованием которых может осуществляться финансовое планирование на предприятии.

1.2 Методы финансового планирования и прогнозирования

Планирование финансовых показателей на предприятии осуществляется посредством определённых методов. Методы планирования – это конкретные способы и приёмы расчётов показателей.

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности расчетов, экономико-математическое моделирование[15]

.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

Не менее важен для проведения обоснованных финансовых расчетов коэффициентный метод определения величины доходов и расходов. При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитывают предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды[16]

.

Нормативный метод используется при наличии установленных норм и нормативов. Нормативы, используемые при финансовом планировании, устанавливаются:

· органами власти и управления на федеральном, региональном, местном уровнях (ставки амортизационных отчислений, налогов, взносов во внебюджетные фонды);

· ведомствами (нормы предельных уровней рентабельности, предельных отчислений в резервные фонды и др.);

· предприятиями (нормы потребности в оборотных средствах, кредиторской задолженности, запасов и сырья, отчислений в ремонтный фонд и др.).

Балансовый метод применяется при планировании распределения полученных финансовых средств. Суть его заключается в построении баланса имеющихся в наличии средств и потребности в их использовании. Баланс при этом имеет следующий вид:

Он + П = Р + Ок,

где Он, Ок – остатки средств на начало/конец года; П, Р – поступления средств/расходы в планируемом периоде[17]

.

Метод дисконтированных денежных потоков используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, чтобы выбрать из них оптимальный, при этом могут задаваться разные критерии выбора. Например, в одном варианте может быть заложен продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом – рост процентных ставок и, как следствие, замедление темпов роста привлечения ресурсов и снижение рыночных цен на продукцию[18]

.

Кроме перечисленных выше методов автор электронного учебника Ушаков В.Я. выделяет метод пропорциональной зависимости показателей

. Он используется при составлении основных документов финансового плана (баланс, отчет о прибылях и убытках). Сущность этого метода состоит в том, что отдельные статьи бухгалтерского баланса и отчета о прибылях и убытках увеличиваются пропорционально изменению выручки от реализации продукции[19]

.

В ходе рассмотрения основных методов финансового планирования отметим, что в дополнение к данным методам и совместно с ними необходимо использовать методы прогнозирования. В рыночных условиях планирование без прогнозирования неэффективно, поэтому процесс прогнозирования обычно предшествует процессу планирования.

Основная цель прогнозирования – снижение риска при принятии решений. В бизнесе прогнозирование используют при планировании маркетинга, капитальных вложений, производства и финансов. В отличие от планирования финансовое прогнозирование не осуществляет на практике разработанные прогнозы. Прогнозирование имеет специфические методологические основы, отличные от методологии планирования.

По мнению профессора Ковалева В.В. на практике наибольшее распространение получили следующие методы прогнозирования:

- метод экспертных оценок;

- методы обработки пространственных, временных и пространственно-временных совокупностей;

- методы ситуационного анализа и прогнозирования.

В рамках изучения данных методов, отметим, что наиболее часто на практике финансовые менеджеры или аналитики используют вторую группу методов, так как ежедневно имеют в своем распоряжении данные о динамике основных показателей деятельности компании.

Далее на основе информации о деятельности известной российской компании ОАО «Невская косметика» (ОАО «НК») рассмотрим применение метода обработки динамического ряда, осуществляемого с помощью построения уравнения линейной регрессии.

Имеются данные о динамике объема продаж ОАО «НК» за ряд лет (см. таблицу 2)[20]

. Необходимо рассчитать прогнозное значение объема продаж в 2010 году. В основе расчетов используем методику, представленную Ковалевым В.В.[21]

Таблица 2. – Динамика объем продаж ОАО «НК»

| Год

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

| Объем продаж, млрд. руб.

|

2,5

|

2,6

|

2,3

|

2,4

|

2,7

|

3,2

|

4,6

|

В основе рассмотрения метода в данном примере заложена предпосылка о том, что значение объема продаж в момент времени t (yt

) зависит от состояния этого показателя в предыдущих периодах (yt

-1

). Поэтому для определения прогнозного значение объема реализации (Yt

) строится следующая зависимость:

Yt

= a0

+ a1

yt

-1

+ a2

t.

Коэффициенты регрессии данного уравнения (а0

, а1

, а2

) могут быть найдены методом наименьших квадратов. Для этого нам необходимы следующие промежуточные данные (см. таблицу 3), на основе которых построим соответствующую систему нормальных уравнений.

Таблица 3.- Расчетные данные

| №п/п

|

y t-1

|

t

|

yt

|

y2

t-1

|

t2

|

tyt-1

|

tyt

|

yt

yt-1

|

Yt

|

| 1

|

2,5

|

1

|

2,6

|

6,3

|

1

|

2,5

|

2,6

|

6,5

|

0,5

|

| 2

|

2,6

|

2

|

2,3

|

6,8

|

4

|

5,2

|

4,6

|

6,0

|

1,3

|

| 3

|

2,3

|

3

|

2,4

|

5,3

|

9

|

6,9

|

7,2

|

5,5

|

2,3

|

| 4

|

2,4

|

4

|

2,7

|

5,8

|

16

|

9,6

|

10,8

|

6,5

|

3,2

|

| 5

|

2,7

|

5

|

3,2

|

7,3

|

25

|

13,5

|

16,0

|

8,6

|

4,0

|

| 6

|

3,2

|

6

|

4,6

|

10,2

|

36

|

19,2

|

27,6

|

14,7

|

4,9

|

| Сумма

|

15,6

|

21

|

17,7

|

41,6

|

91

|

56,9

|

68,8

|

47,8

|

16,1

|

Система нормальных уравнений в данном примере имеет вид:

6а0

+ 15,6а1

+ 21а2

= 17,7; 6а0

+ 15,6а1

+ 21а2

= 17,7;

15,6а0

+ 41а1

+ 56,6а2

= 47,2;

21а0

+ 56,6а1

+ 91а2

= 68,3.

Решая эту систему, находим параметры уравнения регрессии (а0

, а1

, а2

). Подставляя в формулу соответствующее значение параметра, получаем следующую зависимость:

Yt

= - 0,2 – 0,1yt

-1

+ 0,9t.

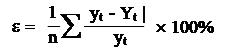

Для характеристики адекватности уравнения зависимости можно использовать величину среднего относительного отклонения:

. .

Если e < 15%, считается, что уравнение зависимости может использоваться в прогнозных целях. В нашем примере e = 1,53% , что составляет менее 15%, следовательно, полученное уравнение зависимости мы можем использовать для определения прогнозного значения объема продаж (Yt

) в 2010 году, подставив нужное значение t ,в данном случае равное семи:

Yt

= - 0,2 – 0,1 × 4,6 + 0,9 × 7 = 5,6 (млрд. руб.).

Таким образом, с использованием метода обработки временных рядов мы рассчитали прогнозное значение объема реализации ОАО «НК» в 2010 году. На практике можно осуществлять расчеты с использованием нескольких методов и выбирать усредненное значение из всех прогнозных значений конкретного показателя. Однако при этом необходимо учитывать, что значение показателя определяется не только возможностями предприятия, но и факторами конъюнктуры: деятельностью конкурентов, объемом платежеспособного спроса, результативностью рекламы и многими другими факторами. Отметим, что ОАО «НК» в годовом отчете за 2009 год представила плановый объем продаж в сумме 5,2 млрд. руб., что несколько ниже прогнозного значения. Поэтому можно сказать, что прогноз позволяет определить лишь ориентир, наиболее вероятное значение показателя, которое специалисты должны корректировать с учетом множества факторов. И уже на основе официального варианта прогнозного значения объема реализации осуществляется составление бюджета продаж, являющегося отправным этапом формирования сводного бюджета предприятия. Но об этом подробнее будет изложено во втором вопросе данной курсовой работы.

Таким образом, процесс планирования и прогнозирования на предприятии многогранен и распределен во времени, поэтому считаем необходимым рассмотреть подробнее виды финансового планирования в зависимости от периода осуществления, что позволит также выявить необходимость применения методов прогнозирования.

1.3 Виды финансового планирования

Обычно финансовое планирование в зависимости от периода осуществления и поставленной цели разделяют на стратегическое, текущее (годовое) и оперативное.

Однако авторы Лихачева и Щуров более детализировали классификацию финансового планирования по срокам действия. Они разделили финансовое планирование на стратегическое; перспективное; бизнес-планирование; текущее (бюджетирование); оперативное.

Мы будем придерживаться более распространенным мнением авторов по этому вопросу и рассмотрим планирование по трем направлениям: стратегическое, тактическое и оперативное. Основа формирования финансовых планов – долгосрочные цели, определяемые руководством предприятия в процессе стратегического планирования. Стратегическое планирование основано на принятии основополагающих финансовых решений, например, реорганизация бизнеса (приобретение еще одного предприятия, закрытие предприятия и т.д.) и инвестиционных решений. Количество, содержание этапов составления и форма стратегического плана могут существенно отличаться и зависят от формы собственности, отраслевой принадлежности и размеров предприятия[22]

.

Слабость распространения стратегического планирования в российских фирмах, несмотря на его существенные преимущества, обусловлена многими причинами: высокая нестабильность внешней среды; низкий уровень общей финансовой культуры фирм; дефицит времени, приоритеты текущих дел; недостаточная квалификация управляющих и другие.

Стратегическое планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

Стратегическое планирование включает разработки трех основных прогнозных финансовых документов:

- планового отчета о прибылях и убытках;

- планового отчета о движении денежных средств;

- планового баланса.

Основная цель разработки этих документов заключается в оценке финансового положения предприятия на конец планируемого периода

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции).

Объем будущих продаж можно рассчитать, используя следующие методы: эвристические; анализ временных работ; эконометрические модели[23]

.

На основе данных по прогнозу объема продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются и другие составные затраты на производство.

На основе полученных данных разрабатывается прогнозный отчет о прибылях и убытках, который позволяет определить сумму прибыли в предстоящем периоде. При проведении прогнозного анализа прибыли на практике широко используется метод «издержки – объем – прибыль» (маржинальный анализ). Далее разрабатывается прогноз движения денежных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения денежных средств учитывает приток денежных средств (поступления и платежи), отток денежных средств (затраты и расходы), чистый денежный поток (избыток или дефицит). Фактически он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками.

Прогноз баланса на конец планируемого периода отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и источников финансирования организации. Целью разработки прогноза баланса является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала[24]

.

Текущее планирование финансовой деятельности (бюджетирование) состоит в разработке системы финансовых планов по отдельным аспектам финансовой деятельности предприятия. Оно позволяет определить тактику предприятия на более короткий период, как правило, на год с разбивкой по кварталам. Цель формирования тактики – определение сумм инвестиций в оборотные активы и источники их финансирования[25]

.

Текущее планирование является наиболее значимым этапом процесса планирования финансов, поэтому считаем необходимым рассмотреть этот вопрос более подробно во второй главе. Для контроля за выполнением плановых финансовых показателей, за поступлением и рациональным расходованием денежных средств в течение года предприятие использует оперативные финансовые планы, которые дополняют текущее планирование.

С помощью оперативных финансовых планов предприятие определяет объем финансовых ресурсов для обеспечения текущей производственно-финансовой деятельности, устанавливает последовательность и сроки осуществления отдельных финансовых операций с учетом наиболее эффективного маневрирования собственными и заемными средствами, осуществляет оперативный контроль за выполнением планов и обязательств по объему производства и реализации продукции, прибыли, платежам в бюджет, отчислениям довольствующим органам, расчетам с учреждением банка.

Оперативное финансовое планирование включает в себя составление:

• платежного календаря;

• кассового плана;

• кредитного плана.

Платежный календарь – это план организации производственно-финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный период времени. Он полностью охватывает денежный оборот организации, дает возможность увязать поступления денежных средств и платежи в наличной и безналичной форме, позволяет обеспечить постоянную платежеспособность и ликвидность.

Кассовый план отражает поступление наличных денег и их использование на выплату заработной платы персоналу, на командировочные, канцелярские и другие расходы. Он разрабатывается для планирования оборота наличных денег на квартал и представляется в учреждение банка, с которым у предприятия заключен договор о расчетно-кассовом обслуживании[26]

.

Кассовый план необходим предприятию для того, чтобы по возможности более точно представлять размер выплат. Правильное составление кассового плана позволяет обеспечить строгий контроль за движением денежной наличности, своевременным ее получением и целевым использованием.

Кредитный план состоит из сумм планируемых банковских ссуд на предстоящий год и процентов за пользование ими, а также из объемов и сроков погашения банковских кредитов[27]

.

Таким образом, в данном параграфе мы рассмотрели основные аспекты процесса финансового планирования на предприятии, а также затронули вопрос о том, как осуществляется планирование в условиях кризиса.

В следующей главе, как было заявлено выше, рассмотрим наиболее актуальный на сегодняшний день вопрос – процесс бюджетирования.

2. Бюджетирование как инструмент внутрифирменного финансового планирования

2.1 Сущность процесса бюджетирования

Бюджетирование является наиболее обсуждаемой темой в разных научных публикациях. Информационно-консультационные фирмы предлагают свои услуги по внедрению системы бюджетирования на предприятии, по автоматизации и сопровождению данной системы. Топ-менеджеры и директора предлагают ознакомиться с опытом создания бюджетирования на их предприятии, оценивают положительные и отрицательные стороны этого процесса. По бюджетированию издается отдельная учебная литература. Все представленные аргументы свидетельствуют о том, что данный процесс является весьма актуальным и это послужило тем фактом, чтобы вынести его для рассмотрения в отдельный параграф. Далее перейдем непосредственно к изучению сущности бюджетирования.

Бюджетирование – это процесс составления, принятия бюджета предприятия и последующий контроль за его исполнением.

Бюджетирование – это, с одной стороны, процесс составления финансовых планов, а с другой — технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Невозможно дать однозначное определение термину бюджетирование. Многие авторы трактуют его по-разному. Однако принципиальное отличие в подходах состоит в том, что одни авторы рассматривают бюджетирование в более узких границах, как инструмент финансового планирование, другие утверждают, что речь идет о полноценной системе управления[28]

. Мы будем придерживаться второго подхода, согласно которому планирование – это только одна, хоть и очень важная, часть бюджетирования. А на самом деле, бюджетирование содержит в себе почти все этапы цикла управления за единственным исключением – этап формирования целей находится на более высоком уровне. Тем не менее, мы с полным правом можем использовать термин «бюджетное управление». Рассмотрим этот процесс подробнее.

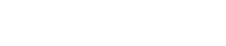

С помощью бюджетирования решаются важные управленческие задачи (см. рисунок 1)[29]

.

Рисунок 1. – Управленческие задачи, решаемые с помощью бюджетирования

Таким образом, назначение бюджетирования на предприятии заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности предприятия, контроля и управления материальными и денежными ресурсами предприятия, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала.

На каждом предприятии может быть своя специфика бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий[30]

.

В процессе бюджетирования, как было изложено выше, разрабатываются бюджеты.

Бюджет предприятия – это план, составленный на следующий период, или факт отчетного периода в натуральном и денежном выражении, определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов, или описывающий фактическое потребление ресурсов, соответствующее реально полученным доходам.

Профессор Ковалев В.В. в своем труде исследует несколько подходов к трактованию термина «бюджет». Оба подхода чрезвычайно близки, все же в первом подходе акцент делается на доминанте стоимостной компоненте в бюджетировании, то есть бюджет составляется, как правило, в стоимостном выражении[31]

. Нам более близки принципы второго подхода, согласно которому бюджеты могут составляться как в стоимостном, так и в натуральном выражении. Все многообразие бюджетов на предприятии объединяют в более крупные группы и классифицируют по ряду признаков. И здесь также важно отметить, что в разных источниках в основе классификации лежит свой признак и согласно этому разделению выстраивается дальнейшее изложение материала по бюджетированию.

Например, в работе автора Ковалева В.В. вся совокупность бюджетов предприятия подразделяется на операционные и финансовые бюджеты, которые объединяются в генеральный бюджет (см. приложение 1). Аналогичный порядок изложения материала используют авторы Гаврилова А.Н., Поляк Г.Б., Лихачева О.Н. и Щуров С.А. В данном подходе под операционным бюджетом понимается совокупность спрогнозированных значений взаимоувязанных индикаторов, являющихся ключевыми для составления финансового бюджета как характеристики ожидаемого финансового и имущественного потенциалов фирмы по истечении планового периода.

Финансовый бюджет – это совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых изменений в имущественном и финансовом потенциалах фирмы, результативности использования ресурсного потенциала фирмы и ее денежных потоках по итогам планового периода[32]

.

В зависимости от объекта управления бюджеты подразделяются на итоговый, операционный и функциональный бюджеты. Данный классифицирующий признак используют авторы работы «Бюджетирование: шаг за шагом» Добровольский Е., Карабанов Б. и другие[33]

. Мы будем основываться на этой классификации далее, так как она обеспечивает более доступное изложение материала для понимания сущности бюджетирования и структуры бюджетов. Итак, согласно этому подходу рассмотрим виды бюджетов.

Операционный бюджет описывает хозяйственные операции обособленного подразделения предприятия, несущего определенную финансовую ответственность, то есть центра финансовой ответственности (ЦФО). Для каждого ЦФО составляется только один операционный бюджет.

Функциональный бюджет отражает определенную сторону деятельности предприятия (функциональную область) и составляется для определения потребности в ресурсах для различных областей деятельности предприятия (см. приложение 2). Между функциональными областями деятельности и функциональными бюджетами существует соответствие (см. таблицу 4). Безусловно, между операционным и функциональным бюджетами также существуют взаимосвязи (см. приложение 3).

Таблица 4. – Взаимосвязь между функциональными областями и соответствующими функциональными бюджетами

| Продажи

|

Þ

|

Бюджет продаж, Бюджет доходов от реализации

|

| Закупки

|

Þ

|

Бюджет закупок, Бюджет расходов на закупки

|

| Производство

|

Þ

|

Бюджет производства

|

| Управление

персоналом и т.д.

|

Þ

|

Бюджет расходов на персонал и др.

|

Все функциональные бюджеты консолидируются (сводятся по всему предприятию) и образуют соответствующие итоговые бюджеты: Бюджет Баланса, Бюджет Доходов и Расходов (БДР), Бюджет Движения Денежных Средств (БДДС). Например, Бюджет прямых производственных расходов, Бюджет накладных расходов, Бюджет коммерческих расходов и т.д. группируются вместе и образуют итоговый БДР.

Взаимосвязь функциональных и итоговых бюджетов представлена в приложении 4.

Также бюджеты можно классифицировать по критерию – единица измерения. С этой точки зрения можно выделить стоимостные и натурально-стоимостные бюджеты[34]

.

Мы перечислили лишь основные виды бюджетов. В научной литературе встречается и другое их разделение.

Изучение классификации бюджетов непременно подводит нас к рассмотрению вопроса по созданию системы бюджетирования, формированию взаимосвязи между всеми бюджетами и организации мероприятий по внедрению системы на предприятиях.

2.2 Организация бюджетирования на предприятии

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации.

Цель первого этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям[35]

.

Необходимо рассмотреть более детально первые два этапа, так как они являются непременным условием внедрения бюджетирования на предприятии.

Финансовая структура является основой системы бюджетирования, самой важной ее частью, от которой в максимальной степени зависит успешность функционирования всей системы. Финансовая структура представляет собой совокупность центров финансовой ответственности, каждый из которых отвечает за определенный финансовый результат.

Раскроем понятие центра финансовой ответственности (ЦФО) – это структурное подразделение (цех, служба, хозяйство и т.д.) или группа подразделений, осуществляющие определенные хозяйственные операции, непосредственно воздействующие на доходы/расходы от этих операций и отвечающие за реализацию установленных перед ними целей, соблюдение уровней расходов в пределах установленных лимитов и достижение определенного финансового результата своей деятельности[36]

.

Вся совокупность ЦФО разбивается на несколько стандартных типов. Как правило, при создании финансовой структуры выделяют ЦФО четырех следующих типов.

· Центр инвестиций – подразделение или группа подразделений, которые принимают решения о запуске новых проектов и отвечают за успешность их реализации (показатели эффективности реализованных инвестиционных проектов центра)[37]

.

· Центр прибыли выделенные в обособленные бизнес-единицы (контролирующие одновременно выпуск и сбыт) производственные подразделения, например, хозрасчетные структурные подразделения, выделенные на отдельный баланс, дочерние предприятия. Главная цель центра – максимизация прибыли на основе оптимизации трех факторов: потребляемых ресурсов, объема выпускаемой продукции и цены.

· Центр доходов – это подразделение (группа подразделений), руководитель которого в выделенного бюджете отвечает за максимизацию дохода от продаж, не имея полномочий по варьированию ценами и ограничен в расходовании средств (в пределах бюджета).

· Центр затрат – это подразделение (группа подразделений), которые в рамках выделенного бюджета отвечают за выполнение необходимого объема работ с требуемым качеством. Основным финансовым показателем, за который центр несет ответственность, является объем затрат.

Кроме того, в зависимости от специфики бизнеса компании могут выделять и менее распространенные типы ЦФО, такие как, например, Центр маржинальной прибыли. Рассмотрим, какие ЦФО чаще всего создаются на российских предприятиях (см. таблицу 5).

Таблица 5. – Виды ЦФО, функционирующие на российских предприятиях[38]

| Наименование ЦФО

|

ЦФО, созданные на предприятиях

|

| Центр затрат

|

87,5%

|

| Центр дохода

|

75,0%

|

| Центр управленческих затрат

|

37,5%

|

| Центр нормативных затрат

|

25,0%

|

| Центр продаж

|

62,5%

|

| Центр прибыли

|

62,5%

|

| Центр контроля

|

25,0%

|

| Центр инвестиций

|

50,0%

|

| Центр капитальных вложений

|

50,0%

|

По данным таблицы 5 четко прослеживается, что наиболее часто встречающиеся ЦФО – это центр затрат, центр дохода, центр продаж и центр прибыли, т.е. основные центры ответственности предприятия.

Следующий этап, который мы рассмотрим подробнее, это формирование структуры бюджетов. Структура бюджетов – это система функциональных бюджетов предприятия, в соответствии с которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия и формируется проект сводного бюджета (см. приложение 5).

Непосредственно процесс бюджетирования на предприятии включает следующие этапы.

1. Разработка проекта сводного бюджета – составление предварительного проекта на очередной плановый год (обычно это один календарный год). На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания.

2. Утверждение проекта бюджета – составление окончательного проекта бюджета и включение его в структуру бизнес-плана предприятия. После утверждения бюджета он принимает силу приказа.

3. Анализ исполнения бюджета по итогам текущего года – анализ финансового состояния предприятия, на основе которого вносят необходимые коррективы в тактику и стратегию экономического развития предприятия

Таким образом, все выше изложенное позволяет сделать вывод о том, что внедрение системы бюджетирования является сложным и длительным процессом, который затрагивает интересы не только руководителя организации, но и других сотрудников, непосредственно причастных к этому процессу. И для того, чтобы упростить процесс бюджетирования, облегчить многие рутинные операции используются автоматизированные системы бюджетирования (АСБ).

Ведущий консультант консалтинговой компании ЗАО «Евроменеджмент» утверждает, что практически любая компания вместе с постановкой бюджетирования получает первый опыт его автоматизации на основе электронных таблиц MS Excel[39]

. Эта программа прекрасно знакома всем финансистам и позволяет вводить любые формулы и строить практически любые взаимосвязи и прогнозы. Кроме того, в эту программу можно импортировать информацию из большинства учетных систем, а также текстовые файлы, что облегчает ввод данных.

Вместе с тем, у бюджетирования на основе MS Excel есть и серьезные недостатки. В этой системе сложно коллективно работать, у системы низкая производительность. Тем не менее, система является распространенным инструментом бюджетирования на большинстве российских предприятий. Впрочем, небольшие предприятия, где незначительное количество центров ответственности, вполне могут использовать MS Excel в качестве программного средства для бюджетирования[40]

.

В настоящее время на рынке присутствует большое количество АСБ: начиная от систем, предлагаемых отечественными разработчиками («Инталев: Корпоративные финансы», BPlan, «Красный Директор» и др.), и заканчивая решениями крупнейших западных производителей (SAP SEM, Oracle EPB и др.).

С помощью АСБ решаются следующие задачи:

· осуществление сложных операций с большими массивами данных;

· замена бумажных носителей данных на электронные носители, что приводит к более рациональной организации переработки информации на компьютере и снижению объемов документов на бумаге;

· облегчение процедуры консолидации планов и отчетов, повышение качества и возможностей представления информации, что важно при реализации финансового управления в реальном времени и другие[41]

.

Таким образом, можно сказать, что АСБ является основополагающим фактором успешного функционирования системы бюджетирования, но также важно отметить значимость наличия квалифицированных специалистов, разрабатывающих бюджеты, и менеджеров, которые принимают решения.

До настоящего момента мы исследовали основные понятия внутрифирменного бюджетирования, как бы абстрагируясь от негативных моментов, которые в полной мере могут отрицательно повлиять как на благополучное внедрение системы бюджетирования, так и на дальнейшее его функционирование. Поэтому считаем целесообразным рассмотреть далее реально возможные факторы, способные оказывать воздействие на процесс бюджетирования.

2.3 Основные проблемы при создании и внедрении системы

бюджетирования

На сегодняшний день многие российские компании уже имеют работающие системы бюджетирования, еще большее количество собирается реализовать проекты по их внедрению в ближайшее время. Однако, не во всех случаях те компании, которые уже используют свои системы бюджетирования, сейчас подсчитывают выгоду от вложенных в проект средств. Успешно завершаются далеко не все проекты по внедрению системы бюджетирования. В вязи с этим необходимо определить основные ошибки, совершаемые в процессе разработки и эксплуатации системы бюджетирования.

- Первая и самая серьезная ошибка, которую допускают компании в процессе внедрения системы бюджетирования, - это низкая заинтересованность и неучастие топ-менеджмента компании в проекте. А между тем, именно руководство предприятия является основным пользователем управленческой информации и играет главную роль в определении требований к ней, а значит, и ко всей системе бюджетного управления.

- Трудность получения данных для планирования: сложности с доступом к информации, неудобная форма представления, низкая скорость доступа – существенно затруднит этот процесс, увеличивая и трудоемкость и сроки составления бюджетов. Во избежание подобной ситуации необходимо обеспечить своевременное предоставление структурированных и упорядоченных исходных данных, а также поддерживать в актуальном состоянии базу нормативной информации[42]

.

- Отсутствие связи стратегического планирования и бюджетного управления. Если бюджеты компании составляются оторвано от стратегических планов, может произойти перекос в сторону приоритетности краткосрочных целей в ущерб долгосрочным или значительное отклонение от выполнение стратегических планов.

- Вполне типична такая ситуация, когда царит так называемый «функциональный» подход. Это значит, что все заняты выполнением своих профессиональных обязанностей. И когда дело доходит до бюджетирование, то это считается таким же узкопрофильным делом. В процессе бюджетирования на этапе планирования должны принимать участие все подразделения компании.

- Очень часто специалисты финансово-экономических служб, стремясь реализовать свой творческий потенциал и применить имеющиеся знания, изобретают свои собственные форматы бюджетов, иногда нарушая при этом основные экономические принципы расчета того или иного показателя.

Это лишь несколько типичных проблемных моментов из всего перечня проблем и ошибок, который предлагают к ознакомлению консультанты ведущих консалтинговых фирм, осуществляющие услуги по разработке и внедрению систем бюджетирования. Часть проблем, утверждают специалисты этих компаний, можно решить с помощью автоматизации процесса бюджетирования, о котором мы говорили выше. Однако эффективность бюджетирования во многом определена отношением руководства компании и профессионализмом кадрового состава.

В итоге, после рассмотрения массы материала о бюджетировании, обоснованно приходим к выводу о том, что этот процесс требует от предприятия приложения больших усилий, времени и, что немаловажно, средств. Из этого следует вопрос: есть ли такая необходимость внедрения системы бюджетирования на действующем предприятии, тем более, если уже существующая система планирования неплохо работает. И для того, чтобы каким-то образом сформировать точку зрения по этому вопросу, приведем результаты исследования профессора Половцева П.И. (см. таблицу 6), который в своей работе на основе расчета экономических показателей, утверждает о существенных преимуществах системы бюджетирования[43]

.

Таблица 6. – Результат оценки эффективности бюджетного управления[44]

| Показатель

|

Значения показателя, %

|

Прирост

показателя, %

|

| До перехода на

бюджетное управление

|

С использованием

бюджетного управления

|

| Строительные организации

|

| Рентабельность продаж

|

9,02

|

15,75

|

6,73

|

| Рентабельность активов

|

12,03

|

18,72

|

6,69

|

| Рентабельность

собственного капитала

|

29,11

|

45,67

|

16,56

|

| Молокоперерабатывающие предприятия

|

| Рентабельность продаж

|

0,81

|

4,29

|

3,48

|

| Рентабельность активов

|

0,43

|

5,22

|

4,79

|

| Рентабельность

собственного капитала

|

5,71

|

20,34

|

14,63

|

Автор работы поясняет, что все рассматриваемые предприятия с переходом на бюджетное управление активизировали свои усилия по увеличению производства и продаж при тех же, а иногда и при снижающихся издержках производства и реализации. Специалисты предприятий отмечают, что этому способствовало более точное планирование и систематическое регулирование деятельности подразделений по отклонениям от плановых параметров, что позволило выходить на запланированные результаты работы[45]

.

Таким образом, можно сказать, что автор правомерно утверждает о преимуществах системы бюджетирования по сравнению с классическими системами планирования и контроля.

В заключение отметим, что несмотря существенные недостатки системы бюджетирования (сложность и дороговизна), потребности в постановке ее на предприятиях не уменьшаются, а эффективность бюджетирования подтверждается вновь проводимыми исследованиями.

Заключение

В процессе изучения теоретических основ внутрифирменного планирования финансовой деятельности было выявлено, что финансовое планирование является одним из основных элементов плановой работы на предприятии. Процесс финансового планирования включает планирование всех доходов фирмы и направлений расходования денежных средств, посредством формирования финансового плана. Основной целью внутрифирменного финансового планирования на предприятии является обеспечение процесса производства соответствующими как по объему, так и по структуре финансовыми ресурсами. В настоящее время руководители и менеджеры предприятий высказывают неоднозначное мнение относительно эффективности финансового планирования, что связано с неопределенностью предстоящих событий. Особенно это активизировалось в кризисный и посткризисный периоды, когда очень трудно с достоверностью предсказать даже ближайшее будущее. Данный аспект вовсе не означает, что нужно отказаться от планирования. Опыт функционирования российских предприятий в условиях кризиса указывает на то, что финансовое планирование не утратило свою значимость. Компании пока не готовы отказаться от финансового планирования, зная о его неоспоримых преимуществах, хотя и вносят в этот процесс собственные коррективы. Так финансовое планирование способствует более рациональному формированию, распределению и использованию финансовых ресурсов; служит инструментом получения финансовой поддержки от внешних инвесторов; позволяет осуществлять контроль за финансовым состоянием организации; улучшает координацию действий.

Необходимость планирования и возрастающая его роль в современных условиях обусловлена многими факторами, а именно:

- увеличением размеров многих компаний;

- сложностью и комплексностью хозяйственных задач;

- необходимостью поиска оптимального решения этих задач с учетом высокой нестабильности внешних условий;

- ограниченностью ресурсов и необходимостью их эффективного использования;

- объединением членов организации для достижения единой цели деятельности организации и другими.

На сегодняшний день наиболее обсуждаемым вопросом в рамках внутрифирменного финансового планирования является процесс бюджетирования, который предполагает составление и принятие бюджета компании и последующий контроль за его исполнением. Бюджеты имеют множество видов и форм, но конкретные их формы каждое предприятие выбирает для себя самостоятельно в зависимости от масштабов производственного процесса, специфики деятельности фирмы и многих других аспектов. Но при этом необходимо отметить, что процесс бюджетирования непременно начинается с прогнозирования объемов продаж и на его основе составления бюджета продаж, поскольку показатели этого бюджета лежат в основе составления других бюджетов. На многих российских предприятиях уже действует система бюджетирования или находится на стадии внедрения. Постановка данной системы для каждой фирмы является очень многогранным, длительным и соответственно дорогостоящим процессом. Однако результаты многих исследований по внедрению и функционированию системы бюджетирования на предприятиях позволяют объективно оценить ее значимость и эффективность.

Таким образом, в данной курсовой работе была достаточно подробно рассмотрена сущность финансового планирования, его основные методы и виды. Также в работе охарактеризован процесс бюджетирования и организация этого процесса на российских предприятиях в период кризиса и сделан вывод о необходимости внутрифирменного финансового планирования и в частности бюджетирования и повышении его значимости в современных условиях.

[1]

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2005. – с.277-278.

[2]

Финансовый менеджмент : учеб. пособие по специализации «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина: под ред. Ю.П. Анискина. – Москва : Омега-Л, 2006. – с. 187.

[3]

Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. И доп. – М. : ТК Велби, Изд-во Проспект, 2007. – с. 398-399.

[4]

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – с. 64-65.

[5]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 202-204.

[6]

Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. И доп. – М. : ТК Велби, Изд-во Проспект, 2007. – с. 400.

[7]

Кулик О.С. Финансовое планирование деятельности предприятия: История возникновения и развития, современное состояние. // Финансовый менеджмент. – 2009. -№5. – с. 51-62.

[8]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с.200.

[9]

Кычанов Б.И., Храпова Е.В. Финансовое планирование как элемент интегрированного планирования на предприятии. // Финансовый менеджмент. – 2008. -№5. – с. 105-117.

[10]

Кудров В.М. Крах советской модели экономики. http://www.vipstudent.ru/index.php?q=lib&r=25&id.

[11]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 201-202.

[12]

Дмитрий Сироткин, Инна Зинина, "ИКФ АЛЬТ". «Планирование в условиях кризиса».http://www.cfin.ru/management/practice/crisis_planning.shtml.

[13]

Источник: Национальный институт системных исследований проблем предпринимательства. «Горизонт планирования и финансовое положение малых предприятий в условиях кризиса». – www.nisse.ru/work/measures/reports/ reports_48.html.

[14]

Делятся своим опытом Наталья Ковальчук, финансовый директор «ОМЗ Горное оборудование и технологии» и Марк Сорокин, финансовый директор машиностроительного предприятия «ИЗ-КАРТЭКС».

[15]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 204.

[16]

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – с. 67-68.

[17]

Финансовый менеджмент: Учебник для вузов / Под ред. Акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – с. 359-360.

[18]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с.206.

[19]

Ушаков В.Я. Краткосрочная финансовая политика. Учебный курс (учебно-методический комплекс).- http://www.e-college.ru/xbooks/xbook131/ book/index/index.html?go=part-023*page.htm.

[20]

Источник информации – официальный сайт ОАО «Невская косметика»: http://www.nevcos.ru/.

[21]

Подробнее о методе обработки временных рядов см.: Ковалев В.В. Основы теории финансового менеджмента : учеб.-практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2008. – 544 с.

[22]

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – с. 71.

[23]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с.213-215.

[24]

Задорожная А.Н. Финансы организации (предприятия). Учебный курс (учебно-методический комплекс).- http://www.e-college.ru/xbooks/ xbook108/book/index/index.html.

[25]

Финансовый менеджмент : учеб. пособие по специализации «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина: под ред. Ю.П. Анискина. – Москва : Омега-Л, 2006. – с. 190-191.

[26]

Финансовый менеджмент : учеб. пособие по специализации «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина: под ред. Ю.П. Анискина. – Москва : Омега-Л, 2006. – с. 192.

[27]

Там же, с. -192.

[28]

Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. – СПб.: Питер, 2009. – с. 84.

[29]

Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – с. 210.

[30]

Справочник экономиста.- 2010.-№3. А.И. Кучеренко. «Бюджетирование как метод финансового планирования деятельности организации». – http://profiz.ru/se/.

[31]

Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. И доп. – М. : ТК Велби, Изд-во Проспект, 2007. – с. 402-404.

[32]

Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. И доп. – М. : ТК Велби, Изд-во Проспект, 2007. – с. 406-408.

[33]

Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. – СПб.: Питер, 2009. – с. 170-189.

[34]

Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. – СПб.: Питер, 2009. – с. 170-180.

[35]

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – с. 129.

[36]

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2007. – с. 211.

[37]

. Ушаков В.Я. Краткосрочная финансовая политика. Учебный курс (учебно-методический комплекс).- http://www.e-college.ru/xbooks/xbook131/ book/index/index.html?go=part-023*page.htm.

[38]

Представлены данные исследования, проведенного по восьми крупным и средним компаниям Ростова-на-Дону и Ростовской обл.

[39]

. Ушаков В.Я. Краткосрочная финансовая политика. Учебный курс (учебно-методический комплекс).- http://www.e-college.ru/xbooks/xbook131/ book/index/index.html?go=part-023*page.htm.

[40]

Источник: Юрий Кузьмин, бизнес-директор ЗАО "АКГ "Развитие Бизнес Систем", кандидат физ.-мат. наук. «Системы автоматизации бюджетирования предприятия». http://www.findirector.kz/?ptp=publ&pid=57

[41]

Демченко А.Г., Агафонов А.А. Бюджетирование: как попасть в цель? // Финансовый менеджмент. – 2008. - №1. – с. 69-75.

[42]

Демченко А.Г., Агафонов А.А. Бюджетирование: как попасть в цель? // Финансовый менеджмент. – 2008. - №1. – С. 69-75.

[43]

Половцев П.И. Коммерческий расчет на основе бюджетного управления деятельностью организации. // Финансы. – 2010. -№2. – с. 66-67.

[44]

Исследование проводилось по шести коммерческим организациям Вологодской области. Показатели рентабельности исчислены как средние по группе организаций за три года до перехода на бюджетное управление и за последний отчетный год с использованием бюджетирования.

[45]

Половцев П.И. Коммерческий расчет на основе бюджетного управления деятельностью организации. // Финансы. – 2010. -№2. – с. 66-67.

|