| Содержание

Глава 1. Теоретические основы управления государственным внешним долгом …………………………………………………………………………

1.1 Сущность и структура государственного внешнего долга РФ ………..

1.2 Основы управления государственным внешним долгом РФ…..………

Глава 2 Анализ практики управления государственным внешним долгом России………………………………………………………………………....

2.1 Динамика государственного внешнего долга РФ………………………

2.2 Обслуживание и урегулирование внешнего долга России…………….

Глава 3 перспективы развития системы управления государственным внешним долгом РФ………………………………………………………….

Заключение ……………………………………………………………………

Список литературы……………………………………………………………

Приложения ……………………………………………………………………

Введение

Единой научно-теоретической платформы по проблеме государственного долга, приемлемой для всех стран, к настоящему времени не сложилось. Политика в области государственных заимствований, управления суверенными долгами для большинства стран является важной составляющей государственной финансовой политики. От ее эффективности зависят международный имидж государства, отношение политиков, инвесторов, потенциальных партнеров по совместным крупным международным бизнес-проектам, международных финансовых организаций, а также международный суверенный рейтинг.

Пристальное внимание к проблемам внешней задолженности России сохраняется на протяжении всего периода рыночных реформ. Апогея оно достигло во время кризиса 1998г. в связи с объявлением дефолта по долговым обязательствам. Финансовый кризис 1998 года обусловил переход вопросов управления госдолгом России в разряд первостепенных. Зарубежные инвесторы резко изменили свои мнения о платежеспособности Российской Федерации. Для понимания сущности госдолга важно определить основные причины его возникновения в экономике.

Всеобщими причинами образования госдолга принято считать: войны, стихийные бедствия, государственное предпринимательство, рост иностранных капиталов, социальную политику государства. Военное происхождение госдолгов известно испокон веков. Война и приготовления к войне, содержание армии в связи с ростом ее размера и совершенствованием вооружения требуют таких расходов, которые не позволяют покрыть их за счет текущих бюджетных доходов.

Реклама

Со становлением рыночных отношений государство превращается в хозяйствующий субъект. На смену насильственным рычагам привлечения средств (увеличению налогов) приходит использование кредита. Власть создает государственные предприятия в отраслях, которые недоступны и непривлекательны для частного предпринимателя (из-за долгих сроков окупаемости инвестиций) или социально значимы. Возникает необходимость заимствований для их финансирования.

Внешний долг возникает и при переливе капитала из одной страны в другую. Капитал стремится туда, где устойчивы прибыли, ниже риски инвестиций. Речь идет о выпусках внешних ценных бумаг государства для нерезидентов. Для иностранных инвесторов такие вложения менее рискованны, чем приобретение корпоративных ценных бумаг. Но риск присутствует всегда. Так, в 1917г. в России были аннулированы долговые обязательства царского правительства.

Социальная политика государства связана с его дополнительными расходами. Социально-экономические преобразования, реформы государственного управления, экономического, политического устройства являются дорогостоящими. Для их реализации государство вынуждено осуществлять заимствования. Для долговой политики России характерно сочетание внешних и внутренних заимствований. Основными формами внутренних заимствований были выпуск облигаций, бумажных ассигнаций, эмиссия процентных кредитных, доходных банковских билетов государственными банками.

Бюджетная, долговая и валютная политика государства неразрывно связаны между собой: государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста. Рано или поздно заимствования выходят за рамки возможностей государства, что вызывает необходимость сокращения расходов на социальные, инвестиционные и другие цели, не связанные с погашением и обслуживанием долга. Необоснованная бюджетная, денежно-кредитная и курсовая политика государства вызывает неуверенность на финансовых рынках в отношении инвестиционного климата, побуждая инвесторов к выдвижению требований более высокой премии за риск. Это особенно касается стран, развивающих и формирующих рынки ценных бумаг, где заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может негативно отразиться на развитии финансовых рынков и экономическом росте. Чрезмерный рост государственного долга несет в себе угрозу для экономической безопасности страны и стабильности бюджетной системы.

Реклама

Для урегулирования задолженности на общегосударственном уровне необходим серьезный анализ структуры долга, возможностей по его погашению, срочности и целесообразности ведения переговоров по его реструктуризации. При решении проблемы госдолга необходимо активно использовать теоретические наработки в этой области.

Цель курсовой работы – исследование сущности и понятия внешнего государственного долга России, экскурс в историю вопроса, анализ динамики и структуры внешнего долга и определение методов по его управлению.

Основные задачи исследования:

– раскрытие экономической сущности госдолга и его составляющих;

– проведение исследований в области истории заимствований России;

– анализ современного состояния внешнего и внутреннего долга РФ;

– оценка влияния государственного долга на экономику России;

– исследование путей совершенствования управления госдолгом

Глава 1

.

Теоретические основы управления государственным внешним долгом

1.1

С

ущность и структура государственного внешнего долга РФ

В научной литературе государственный долг определяется сложившейся к данной дате суммой дефицита федерального бюджета за вычетом положительного сальдо (профицита) этого бюджета. На практике, госдолгом считаются долговые обязательства России перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным РФ.

В Бюджетном кодексе даны следующие определения: внешний долг - обязательства, возникающие в иностранной валюте; внутренний долг - обязательства, возникающие в валюте России. Следующая формулировка в большей степени соответствует принятым в международной практике определениям внешнего долга: "Государственными внешними заимствованиями Российской Федерации являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства Российской Федерации как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственные внешние заимствования Российской Федерации формируют государственный внешний долг РФ".

При определении всего (внутреннего и внешнего) госдолга используется следующая терминология. Капитальный долг - это сумма выпущенных и непогашенных государством долговых обязательств и гарантированных им обязательств других лиц, включая начисленные проценты по этим обязательствам. Основной долг - это номинальная стоимость всех долговых обязательств государства и гарантированных им заимствований.

В соответствии с Бюджетным кодексом в объем государственного внутреннего долга России включается основной долг, то есть номинальные суммы долга по государственным ценным бумагам РФ, по кредитам, ссудам и кредитам, полученным от бюджетов других уровней, по государственным гарантиям, предоставленным Россией. Аналогично во внешний долг включаются обязательства по госгарантиям, предоставленным РФ, и сумма основного долга по кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций. Если возникает задержка с выплатой процентов по основной сумме госдолга, то долг государства не увеличивается на сумму невыплаченных процентов.

Государственный долг России может быть в форме:

1) кредитных соглашений и договоров, заключенных от имени РФ как заемщика с кредитными организациями, иностранными государствами и международными финансовыми организациями;

2) госзаймов, осуществленных путем выпуска ценных бумаг от имени РФ;

3) договоров и соглашений о получении РФ бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы России;

4) договоров о предоставлении РФ государственных гарантий;

5) соглашений и договоров, в том числе международных, заключенных от имени РФ, о пролонгации и реструктуризации долговых обязательств России прошлых лет.

Обслуживание госдолга связано с перераспределением доходов в стране. Для погашения долга можно использовать имеющиеся у государства активы, приватизируя государственную собственность. Другой подход связан с увеличением доходов бюджета путем расширения налогооблагаемой базы. Бремя обслуживания перекладывается на налогоплательщиков. Еще одним источником погашения долга могут стать кредиты ЦБ. Однако в условиях независимого от правительства главного банка страны использовать эмиссию для сокращения долга весьма сложно. Обслуживание внешнего долга фактически означает легальный вывоз капитала, что отражается отдельной строкой в платежном балансе, то есть приводит к перераспределению части национального дохода через бюджетно-налоговую и денежно-кредитную систему в интересах нерезидентов.

Финансирование дефицита бюджета за счет внутренних источников также не всегда способствует развитию национальной экономики. Увеличение внутреннего долга означает рост доли государственных заимствований на финансовом рынке. Это может привести к конкуренции за ресурсы на внутреннем финансовом рынке, росту процентных ставок и снижению капитализации рынка частных ценных бумаг. Кроме того, сокращаются инвестиции, поскольку останутся не реализованными инвестиционные проекты с рентабельностью, не превосходящей процента, выплачиваемого по государственным ценным бумагам вместе с премией за риск.

1.2

Основы управления государственным внешним долгом РФ

Процесс управления госдолгом — это совокупность действий, связанных с подготовкой к выпуску и размещению долговых обязательств государства, регулирование рынка государственных ценных бумаг, обслуживание и погашение государственного долга, предоставление ссуд и гарантий.

Управление государственной задолженностью охватывает методы как прямого (институциональный, технический, собственно экономический), так и косвенного регулирования (воздействия на макро- или микроэкономические рычаги управления народным хозяйством).

Понятие и содержание управления государственной задолженностью может быть определено достаточно многомерно. Управление ею можно рассматривать как в широком, так и в узком смысле. Под управлением государственным долгом в широком смысле понимается формирование одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика. Этот процесс включает:

• формирование государственной долговой политики;

• определение основных направлений и целей воздействия на микро- и макроэкономические показатели;

• установление возможности и целесообразности финансирования за счет государственного долга общегосударственных программ и другие вопросы, связанные со стратегическим управлением государственным долгом;

• установление границ задолженности.

Под управлением долгом в узком смысле понимается совокупность мероприятий, связанных с выпуском и размещением государственных долговых обязательств, обслуживанием, погашением и рефинансированием госдолга, а также с регулированием рынка государственных ценных бумаг.

Процесс управления госдолгом, как в широком, так и в узком смысле требует от государства системного подхода и определяет многоплановый характер регулирования существующей задолженности. В свою очередь системное управление долгом невозможно без четкой классификации задолженности.

В процессе управления госдолгом государство определяет соотношение между различными видами долговой деятельности, структуру видов долговой деятельности по срокам и доходности, механизм построения конкретных госзаймов, кредитов и гарантий, порядок предоставления и возврата государственных кредитов и гарантий и выполнение финансовых обязательств по ним, порядок выпуска и обращения госзаймов. Также устанавливаются все другие необходимые практические аспекты функционирования госдолга.

В понятие управления госдолгом включают три взаимосвязанных направления деятельности. Первое - это бюджетная политика в части планирования объема и структуры госдолга. Второе - это осуществление заимствований, проведение операций с госдолгом, которые направлены на оптимизацию его структуры и сокращение расходов на его обслуживание. Третье - это организация учета долговых обязательств и операций с долгом, функционирование платежной системы исполнения долговых обязательств.

Основными принципами управления государственным внутренним долгом в мировой практике признаны экономичность и оптимальность. Государственный долг является рычагом и объектом управления. В качестве рычага управления государственный долг дает возможность законодательным и исполнительным органам власти оказывать существенное влияние на финансовый рынок и денежное обращение, инвестиции и производство, занятость и организацию населением своих сбережений, а также на многие другие экономические процессы.

Одновременно с этим государственный долг выступает как объект управления.

Государство с помощью управления государственным долгом решает следующие задачи:

1. Удержание величины внутреннего и внешнего государственного долга на уровне, обеспечивающем экономическую безопасность, выполнение органами власти взятых на себя долговых обязательств без значительного ущерба финансированию социально-экономических программ.

2. Минимизация стоимости долга на основе удлинения срока заимствований и снижения доходности государственных ценных бумаг, переход на другие рынки и переключение внимания на другие группы инвесторов.

3. Сохранение у Российской Федерации репутации государства всегда отвечающего по своим обязательствам.

4. Поддержание стабильности и предсказуемости рынка государственного долга

5. Контроль за эффективным и целевым использованием заимствованных средств, государственных кредитов и гарантированных займов.

6. Своевременный возврат государственных кредитов и уплата процентов по ним.

7. Диверсификация долговых обязательств по срокам заимствований, доходности, формам выплаты дохода и другим параметрам для удовлетворения потребностей различных групп инвесторов.

8. Координация действий федеральных органов, органов субъектов Федерации и местного самоуправления на рынке государственных обязательств.

9. Решение прочих задач, определенных финансовой политикой Российской Федерации.

Для решения этих задач используются следующие методы и приемы:

1. Реструктуризация долга – погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долга и сроков его погашения

2. Конверсия и консолидация государственного долга – изменение доходности и сроков функционирования выпущенных займов. Часто использовались в советский период и носили принудительный характер

3. Унификация займов – объединение нескольких выпущенных займов в одном новом займе

4. Рефинансирование государственного долга – погашение накопившейся задолженности путем выпуска новых займов. При рефинансировании при построении графика новых выпусков займов исходят из необходимости увязки сроков их размещения с датами погашения облигаций предшествующих выпусков

5. Погашение займов – выкуп облигаций у инвесторов, проведения тиражей по выигрышным и процентным займам

6. Обмен облигаций по регрессивному соотношению – то есть, несколько ранее выпущенных облигаций займа приравниваются к одной новой облигации

7. Отсрочка погашения займов

8. Аннулирование государственного долга

Страны с рыночной экономикой обычно не используют приведенные выше приемы управления государственным долгом, так как такие методы ведут к падению рейтинга государства как заемщика среди потенциальных и постоянных инвесторов. Применение таких методов наблюдалось только в самых тяжелых финансово-бюджетных кризисах.

Обычно используются такие методы, как погашение долга товарными поставками, обмен долговых обязательств на акции и облигации компаний страны-должника, оплата долга в местной валюте с последующим обращением ее в инвестиции или собственность, обмен на долговые обязательства третьих стран и другие. Эти приемы управления государственным внешним долгом обычно объединяют в понятии конверсия внешнего долга. Под конверсией в данном случае понимают реализацию всех механизмов, обеспечивающих замещение внешнего долга другими видами обязательств, менее обременительными для экономики и финансов страны-должника.

С конца 1998 г. государственный долг функционирует под знаком новации по государственным ценным бумагам. Новация — это замена по соглашению сторон первоначальных долговых обязательств новыми с установлением иных условий обслуживания долга и сроков его погашения.

Новация явилась следствием долгового кризиса, который в свою очередь вызван кризисом экономики и финансов России.

Управление государственным долгом также бывает стратегическим и оперативным. Перспективные вопросы развития государственного долга находятся в компетенции Федерального Собрания, Президента РФ и

Правительства РФ, законодательных (представительных) и исполнительных органов власти субъектов РФ. Исполнительные органы готовят проекты федеральных и региональных законов (законодательной инициативой обладают также Федеральное Собрание и Президент РФ, законодательные органы и главы администраций субъектов РФ), Федеральное Собрание РФ и законодательные органы субъектов РФ их принимают, а Президент РФ и главы региональных администраций их отклоняют или подписывают.

В частности, ежегодно в законе о федеральном бюджете Федеральное Собрание и Президент РФ устанавливают предельные объемы государственного внутреннего и внешнего долгов; источники внутреннего финансирования бюджетного дефицита, включая доходы от эмиссии государственных ценных бумаг; предельный размер внешних заимствований; предельные размеры государственных кредитов иностранным государствам и государствам-участникам СНГ; направления использования, условия предоставления и предельные размеры бюджетных кредитов (ссуд) юридическим лицам и субъектам РФ; верхние пределы государственных внутренних и внешних гарантий. По представлению Правительства РФ Государственная Дума утверждает программу государственных внешних заимствований и предоставляемых Россией государственных кредитов и программу предоставления гарантий Правительства РФ.

Президент РФ и Правительство РФ разрабатывают и утверждают социально- экономические программы, которые напрямую могут затрагивать различные аспекты развития государственного долга. Например, указом Президента РФ в 1996 г. утверждена Концепция развития рынка ценных бумаг, определяющая перспективные задачи и качественные показатели рынка государственных долговых обязательств. В 1997 г. Правительство РФ утвердило Программу сокращения дефицита федерального бюджета на 1998-2000 годы. Программа была нацелена на ограничение негативного влияния бремени обслуживания государственного долга на экономический рост и регулирующие возможности государства на финансовом рынке.

Оперативное управление государственным долгом осуществляют

Правительство РФ и его специальный орган — Министерство финансов РФ, а также Центральный банк РФ и Внешэкономбанк как агенты Минфина РФ - эти органы определяют генеральные условия выпуска отдельных займов, порядок эмиссии и обращения долговых обязательств, время выпуска очередного займа и условия его функционирования, организуют первичное размещение и вторичный рынок государственных ценных бумаг, организуют и осуществляют выплату доходов и погашение долговых обязательств, организуют и осуществляют выдачу государственных (бюджетных) кредитов и государственных гарантий, осуществляют контрольные действия и другие мероприятия по оперативному управлению государственным долгом.

Под управлением государственным долгом следует понимать совокупность мер по регулированию его объема и структуры, определению условий и осуществлению новых заимствований, изменению условий уже выпущенных займов, погашению и обслуживанию долга, регулированию рынка государственных заимствований, определению условий и предоставлению государственных кредитов и государственных гарантий и контролю за их целевым использованием.

Нет и, видимо, не может быть единого показателя, измеряющего эффективность управления государственным долгом, поскольку, осуществляя эту деятельность, государство оказывает прямое воздействие на самые разнообразные области общественной жизни. Не существует методик оценки положительного влияния государственного долга на бюджет и денежное обращение страны, инвестиционный процесс и степень доверия населения к финансовой деятельности государства и т.п.

Отдельные стороны результативности управления государственным долгом можно измерить. В частности, о масштабах мобилизации ресурсов для финансирования бюджетного дефицита говорят ежегодные поступления чистой выручки от реализации государственных заимствований. Более полное представление об эффективности государственной долговой деятельности говорит отношение суммы превышения поступлений над расходами по системе государственного долга к сумме расходов, выраженное в процентах.

Эффективность управления (Э) рассчитывается по следующей формуле:

Э = П - Р х 100,

где П — поступления по системе государственного долга;

Р — расходы по системе государственного долга.

По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет собой отношение всех платежей по внешней задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. Безопасным уровнем обслуживания внешнего государственного долга принято считать значение коэффициента до 25%.

Глава 2 Анализ практики управления государственным внешним долгом России

2.1 Динамика государственного внешнего долга РФ

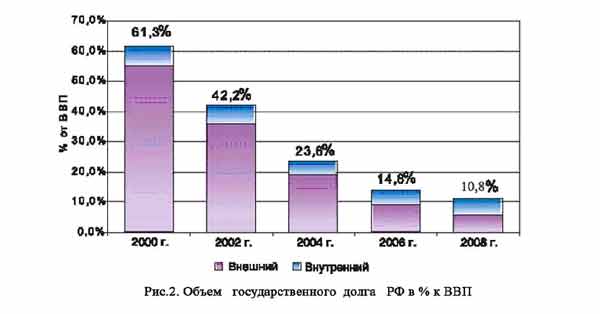

Размер госдолга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема госдолга мировая практика выработала долговые показатели (коэффициенты). Одним из критериев оценки долговой устойчивости является анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом. Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация "долгового навеса". Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2002г. объем внешних заимствований составлял 35,88% в объеме ВВП, то в 2005г. - 14,19% .

|

Динамика этого показателя представлена на рис.1. Вместе с тем в структуре госдолга России при некотором снижении внешней задолженности наблюдается рост внутренних и "новых" внешних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области госдолга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Госдолг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости суверенного заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент "внешний долг/экспорт" является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя. Страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности. К I группе - страны, у которых первый показатель выше 80% или второй превышает 220%. Для II - колеблются в интервале соответственно между 80 и 48%, 220 и 132%. А третья - страны с небольшим объемом задолженности - менее 48 и 132% соответственно. Валютная составляющая госдолга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000г. удельный вес внешнего госдолга РФ в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовали странам с высоким уровнем внешней задолженности. В 2005году Россия перешла к странам с низким уровнем внешнего долга.

Международные финансовые организации часто пользуются показателем "резервы/платежи по внешнему долгу", являющимся важнейшим индикатором потенциальных проблем страны с ликвидностью - способностью правительства и резидентов своевременно выполнять обязательства по внешнему долгу, сохранять достигнутый уровень кредитного рейтинга и доступ на международные финансовые рынки. Критическим значением является уровень в 100%, отражающий равенство официальных резервов и объема срочного в течение года внешнего долга. Меньшие значения показателя указывают на вероятность того, что либо правительство, либо резиденты страны прекратят обслуживать или погашать срочный в текущем (отчетном) году долг из-за нехватки доступной иностранной валюты.

Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Российской Федерацией) складывается из:

· задолженности странам - участницам Парижского клуба;

· задолженности странам, не вошедшим в Парижский клуб;

· задолженности по кредитам иностранных коммерческих банков и фирм;

· задолженности перед международными финансовыми Организациями;

· задолженности бывшим странам СЭВ;

· еврооблигационных займов;

· ОВГВЗ (облигации внутреннего государственного валютного займа)

· кредитов Центрального Банка России.

В общем объеме долговых обязательств по кредитам, полученным от правительств иностранных государств, основной объем долга составляют обязательства перед странами-членами Парижского клуба кредиторов. К обязательствам РФ перед Парижским клубом кредиторов относится задолженность по кредитам, предоставленным иностранными банками в рамках межправительственных соглашений под гарантии своих правительств или застрахованными правительственными организациями. Парижский клуб кредиторов, полноправным членом которого с сентября 1997 года является Россия, объединяет 18 стран - крупнейших мировых кредиторов (число членов варьируется). По состоянию на 1 февраля 2010 года задолженность перед странами кредиторами - членами Парижского клуба составляет 984,3 млн. долл. Двойственное положение России в Парижском клубе заключается в том, что она выступает здесь в качестве должника одних и кредитора других стран.

По состоянию на 1 февраля 2010 года задолженность перед странами кредиторами - не членами Парижского клуба составило 1 819,2 млн. долларов США. Постановлением Правительства "О порядке продолжения работы по реструктуризации внешней задолженности бывшего СССР" Минфину РФ совместно с Внешэкономбанком было поручено представить в Правительственную комиссию по внешнему госдолгу и активам бывшего СССР информацию о состоянии внешней задолженности бывшего СССР официальным кредиторам, не представленным в Парижском клубе.

В настоящее время заключены двусторонние межправительственные соглашения с 7 странами - не членами Парижского клуба: Кореей, Оманом, Тайландом, Турцией, Уругваем, Египтом, Мальтой. Отсутствуют межправительственные соглашения с Грецией, Кувейтом и ОАЭ.

Новый долг РФ перед странами - не членами Парижского клуба кредиторов представлен задолженностью по соглашениям Внешэкономбанка с Экспортным кредитным банком Турции. Правительством РФ были предоставлены соответствующие платежные гарантии Экспортному кредитному банку Турции по выплате основного долга и процентов, начисленных на сумму задолженности по указанным кредитным соглашениям. На 1 февраля 2010 года объем задолженности перед странами - бывшими членами СЭВ составил 1 289,2 млн. долл. и по сравнению с состоянием на 1 января 2000 года сократился более чем в 5 раз .

Кроме осуществления денежных расчетов и погашения внешнего госдолга товарными поставками, при погашении внешнего долга РФ перед бывшим странам-членам СЭВ активно использовались механизмы уступки прав и расчетов с дисконтированием задолженности.

Задолженность по кредитам иностранных коммерческих банков и фирм включает в себя обязательства перед Лондонским клубом кредиторов, а также коммерческую задолженность. Обязательства перед Лондонским клубом погашены досрочно. Коммерческая задолженность - наиболее сложная с точки зрения урегулирования. Она остаётся перед десятками тысяч иностранных фирм-экспортеров большинства развитых стран мира. Под коммерческой задолженностью бывшего СССР понимаются следующие инструменты: коммерческие кредиты (контракты с рассрочкой платежа, краткосрочные и среднесрочные коммерческие кредиты, подтвержденные траттами и векселями, тратты и векселя с платежом по предъявлении), аккредитивы (отзывные и безотзывные, включая аккредитивы с рассрочкой платежа) и инкассо. В 1991 году негарантированная коммерческая задолженность СССР составляла более 6 млрд. долл.

Коммерческая задолженность образовалась в 1989-1991 годах в результате деятельности организаций госсектора, выступавших на международных рынках товаров и услуг по поручениям Правительства РФ, союзных министерств, в результате операций организаций, получивших к тому времени право осуществления внешнеторговой деятельности.

Общие принципы урегулирования коммерческой задолженности были определены постановлением Правительства РФ от 27 сентября 1994 года №1107, на основании которого 1 октября 1994 года было распространено Заявление Правительства РФ "О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами".

В коммерческую задолженность бывшего СССР включаются:

· контракты с рассрочкой платежа;

· краткосрочные или среднесрочные коммерческие кредиты, подтвержденные траттами и векселями;

· тратты и векселя с платежом по предъявлении;

· отзывные и безотзывные аккредитивы, включая аккредитивы с рассрочкой платежа;

· инкассо;

· другие коммерческие обязательства, которые могут быть отнесены к урегулированию по решению Правительства Российской Федерации.

Доля государственных ценных бумаг в составе государственного внешнего долга РФ увеличилась за период с 1 января 1995 года по 1 января 2006 года с 18,1% до 38%. Задолженность по основной сумме внешнего госдолга Российской Федерации, оформленного в государственные ценные бумаги, составляла 41,6 млрд. долл. В соответствии с Указом Президента РФ от 7 декабря 1992 года №1565 и на основании постановления Правительства Российской Федерации от 15 марта 1993 года №222 в целях урегулирования внутреннего валютного долга был осуществлен выпуск облигаций внутреннего государственного валютного займа (ОВГВЗ) .

Облигации внутреннего государственного валютного займа - государственные ценные бумаги. Выпущены с целью переоформления задолженности бывшего СССР по средствам на счетах российских юридических лиц во Внешэкономбанке, заблокированных по состоянию на 1 января 1992 года. Эмитентом является Министерство финансов РФ. Облигации номинированы в долларах США. Номинал облигаций - одна, десять и сто тысяч долл. Купонная ставка - 3% годовых, начисляется ежегодно 14 мая. Сроки погашения - 1 год, 3 года, 6, 10 и 15 лет. Дата выпуска займа - 14 мая 1993 года. Дата дополнительного выпуска - 14 мая 1996 года. Общий объем эмиссии ОВГВЗ составляет 12935 млн. долл.

Еврооблигации - это среднесрочные или долгосрочные ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы эмитента, имеющие средне- или долгосрочное обращение на территории иностранных государств, кроме страны эмитента. Данный вид долговых обязательств в структуре внешнего госдолга РФ составлял по состоянию на 1 января 2006 года 32,8% (34,4 млрд. долл.). Рынок еврооблигаций в основном внебиржевой. Сделки заключаются с помощью телефона и телефакса. Одной из внебиржевых торгово-информационных систем является ТRАХ, основанная в 1989 году ISMA (Ассоциация участников международных рынков ценных бумаг). Торговая система ТRАХ подключена в режиме реального времени к депозитарно-клиринговым системам, и подтверждения сделок, заключенных посредством ТRАХ, автоматически становятся основанием для депозитарных переводов.

Депозитарно-клиринговые операции производятся специальными европейскими организациями, взявшими на себя расчетно-клиринговые, коммуникационные функции. Иногда требуется регистрация ценных бумаг на Люксембургской, Лондонской или Франкфуртской биржах. Внешняя задолженность РФ в части международных финансовых организаций включает в себя государственные долговые обязательства перед следующими организациями:

· Международный валютный фонд (МВФ);

· Международный банк реконструкции и развития (МБРР);

· Европейский банк реконструкции и развития (ЕБРР).

Данные организации относятся к специализированным учреждениям ООН. Они были созданы в 1944 году. Россия вступила в Международный валютный фонд и Всемирный банк в 1992 году.

Федеральным законом от 29 декабря 1998 года №192-ФЗ "О первоочередных мерах в области бюджетной и налоговой политики", Минфину России разрешено привлекать кредиты Внешэкономбанка и Внешторгбанка для расчетов по внешнему долгу РФ в сумме до 3,0 млрд. долл. за счет перечисления Банком России средств в валюте указанным банкам на срок до 5 лет по минимальным рыночным ставкам, что увеличило на 1 января 1999 года внешний долг РФ на 2,3 млрд. долл. На 1 января 2006 года объем указанной задолженности составил 4,3 млрд. долл. или 4,1% от общего долга ( на 1 февраля 2010 года составляет 0,00 долл).

В последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 2000г. он составил 148,4 млрд. долл., а по состоянию на 1 января 2006г. снизился до 104,9 млрд. долл, а на 1 февраля составляет 37 523,2 млн. долл.

В 2000г. РФ удалось договориться с Лондонским клубом о списании 1 /3 задолженности бывшего СССР. Это была успешная операция, которую не удалось осуществить с Парижским клубом. 2/3 задолженности Лондонскому клубу были переведены в еврооблигации, и таким образом задолженность Лондонскому клубу больше не выделяется в статистике, а задолженность странам Парижского клуба стала почти единственным субъектом долгов СССР.

Для погашения внешнего государственного долга, и, прежде всего Парижскому клубу, был создан в 2004г. Стабилизационный фонд. Цели создания Стабилизационного фонда определяются:

· такой спецификой постсоветской экономикой, как сильная ее зависимость от экспорта углеводородов и от соответствующих мировых цен;

· особенностями проводимой в последние годы экономической политики.

Стабилизационный фонд трактуется и как инструмент стерилизации денежной массы, сдерживания инфляции, регулирования обменного курса. Речь идет о финансовой стабилизации. Отсутствие серьезной программы долгосрочного развития экономики стало одной из главных причин разногласий по поводу использования средств Стабфонда и широкого разброса соответствующих предложений. Источником Стабфонда являются поступления от реализации на мировых рынках нефти по цене свыше 20 долл. за баррель, а остальная часть экспортной выручки поступает (50—25—10%) в федеральный бюджет. На 1 мая 2005г. Стабилизационный фонд составлял 857 млрд. руб., или 29,8 млрд. долл. Распоряжение этими средствами Стабфонда имеет Минфин, а средства поступают на счет в ЦБ России. Минфину было разрешено изменять "точку отсечения", т.е. поднимать ее до 27 долл. за баррель

К новым явлениям в области погашения задолженности относится договоренность правительства РФ с Парижским клубом о досрочном погашении внешнего государственного долга на сумму 15,5 млрд. долл. в течение четырех месяцев 2005г., или на 40% всего долга Парижскому клубу. Это дало нам экономию

около миллиарда долларов на процентах по номинальному долгу. Сумма в 15,5 млрд. долл. уже отправлена Парижскому клубу из средств Стабилизационного фонда. Примерно 6 млрд. долл. из этой суммы получит Германия, т.е. приблизительно 1/3. Парижский клуб, согласившись на досрочное погашение внешнего долга России, хотел получить будущие проценты в виде премий, но РФ на это не пошла. Сейчас рассматривается возможность погашения еще 12 млрд. дол. в августе 2006 года.

У России в отличие от западных стран внешняя задолженность в форме банковского кредита играет значительно большую роль, чем в виде облигаций и акций. Это отличает Россию от других стран, т.к. в мире сейчас преобладают облигационные займы, а не банковские кредиты. Однако после соглашения с Лондонским клубом ситуация изменилась в пользу еврооблигаций. Следует отметить также низкую эффективность внешних заимствований России. Их нельзя рассматривать как помощь народному хозяйству. Это связано с неэффективностью социально-экономического развития страны и кредитной системы, с отсутствием концепции управления внешним долгом.

Можно выделить положительные моменты в вопросе внешнего долга:

· снижается общий объем;

· повышается доля рыночных инструментов (ОВГВЗ);

· снижается долговая нагрузка на экономику;

· из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем.

2.2 Обслуживание и урегулирование внешнего долга России

В процессе управления внешней задолженностью перед Россией встаёт необходимость решения следующих задач:

1. Поддержание внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны.

2. Контроль за графиком долговых выплат с тем, чтобы в нём отсутствовали периоды пиковых нагрузок, а основные выплаты приходились бы на моменты ожидаемого роста экономики.

3. Минимизации стоимости долга за счёт удлинения срока заимствований и снижения доходности.

4. Своевременное и полное выполнение обязательств с целью избежать начисления штрафов за просрочки и обеспечить стране репутацию первоклассного заёмщика.

5. Обеспечение эффективного целевого использования привлечённых средств.

6. Обеспечение предсказуемости и стабильности рынка долговых обязательств.

Несмотря на сегодняшнюю положительную ситуацию в сфере долговых выплат для снижения угрозы внешней задолженности национальной экономики России требуется реализация ряда дополнительных мер:

- отказ от привлечения международных кредитов на государственном уровне;

- разработка комплексной и ясной нормативной базы по вопросам внешних заимствований;

- создание единой системы управления внешним долгом для координации мер по снижению уровня задолженности и обеспечения более эффективного контроля за привлечением и использованием средств из-за рубежа;

- согласование политики по обслуживанию внешнего долга с финансовой и экономической политикой в целом, в особенности с денежно-кредитной и валютной.

Кроме того, всё ещё актуальным остается ряд нестандартных методов, основанных на использовании зарубежного опыта, а именно:

- целесообразно радикально пересмотреть советские долги соцстранам, возникшие в результате неэквивалентного обмена. Реструктуризации должны действительно проводиться на независимых принципах. К сожалению, этого не произошло в случае с Чехией: реструктуризация была осуществлена на худших по сравнению даже с Лондонским клубом условиях;

- возможно применение схемы реструктуризации «облигации-акции» с соответствующими ограничениями по списку предприятий, срокам выплаты дивидендов и вывода капиталов из РФ. Несмотря на то, что объём проведённых в мире реструктуризаций по этой схеме невелик, она имеет важное значение для имиджа России как заёмщика, так как отражает заинтересованность стран- кредиторов в инвестировании в российские предприятия. Поэтому не следует упускать возможности подобных операций, даже если речь идёт о небольших объёмах долга, таких, как долг перед Испанией, составляющий менее 1 млрд. долл.;

- целесообразным представляется эмиссия нестандартных финансовых инструментов, например облигаций с доходом, зависящим от мировых цен на нефть. Подобные операции могли бы сделать более эффективным перераспределение доходов, получаемых экспортёрами нефти от продажи части национального богатства. Наконец, допустимы сделки выкупа долга на открытом рынке, ведущие к сокращению общего объёма государственного долга.

Основополагающее влияние на эффективность государственной политики по обслуживанию внешнего долга оказывает, как известно, доверие к властям. Если такое доверие есть, гораздо шире выбор возможных долговых инструментов, выше гибкость долговой политики, а цена ошибки минимальна. Чем ниже уровень доверия к властям, тем большая ответственность ложится на правительство при формировании политики по погашению внешней задолженности и более велика «цена ошибки». В России эта цена непомерно высока.

На сегодняшний день в мировой практике не существует прецедента радикального решения проблемы внешней задолженности. Многочисленные реструктуризации, проведённые, например, в странах Латинской Америки, несколько смягчили проблему, однако до конца её так и не решили. Кризис внешней задолженности в Аргентине говорит о том, что даже самая жёсткая экономическая политика неспособна гарантировать погашение задолженности, превышающей половину ВВП, или (в расчёте на душу населения) уровень доходов за год огромного числа граждан страны. Внешний долг ещё долгое время будет оказывать крайне негативное влияние на национальную экономику и финансовую систему нашей страны. Для успешного решения данной проблемы хотя бы в перспективе необходимо сочетание двух факторов: с одной стороны, активного и эффективного экономического развития, создающего материальную основу для выплат по задолженности, а с другой - грамотной и рациональной политики в области внешних заимствований, проводимой в соответствии с главной целью деятельности любого государства - повышением благосостояния граждан.

Активизация проведения структурных реформ в стране, диверсификация экономики, бюджетная реформа, формирование стабилизационного фонда вызывают необходимость существенной корректировки стратегии в области государственного долга на период до 2008 года.

Наибольшее значение для долговой политики будут играть следующие обстоятельства:

1. Продолжение налоговой реформы, предполагающей дальнейшее сокращение налогового бремени и выпадающие доходы бюджетной системы;

2. Реформирование межбюджетных отношений, предполагающее передачу на субфедеральный уровень части полномочий и бюджетных доходов;

3. Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

4. Проведение широкого спектра структурных реформ, вызывающих дополнительную нагрузку на бюджетные расходы.

В этой связи основными факторами, влияющими на реализацию политики в области государственного долга, будут являться:

1. Снижение в ближайшие годы значения профицита бюджета в качестве основного источника погашения государственного долга;

2. Выполнение обязательств по погашению и обслуживанию долга в соответствии с оригинальными графиками в пределах "регулярного" бюджета, рассчитанного на основе базовой цены на нефть;

3. Неопределенность внешнеэкономической конъюнктуры, в том числе динамики цен на энергоносители;

4. Возможность возникновения внешних факторов, ограничивающих способность Российской Федерации осуществлять внешние заимствования в объемах, необходимых для рефинансирования долга.

Глава 3 Перспективы развития системы управления государственным внешним долгом РФ

На протяжении длительного времени развития и становления России как самостоятельного субъекта международного экономического пространства, начиная с 1992 года, объемы государственного внешнего долга намного превышали размеры внутреннего. Более того, дефицитный бюджет тогда еще экономически слабой страны нуждался в иностранных заимствованиях. Этот процесс приводил к созданию так называемого эффекта "обратной пирамиды", когда внешний долг постоянно растет и порождает необходимость все новых и новых займов. Ситуация усугублялась еще и тем, что Россия приняла на себя все долги Советского Союза.

Начиная с 2002 г. государственный бюджет РФ стал профицитным благодаря выгодно сложившейся конъюнктуре на мировых сырьевых рынках, что непосредственно повлияло на ситуацию с выплатами внешних обязательств.

В 2005 г. Россия и Парижский клуб кредиторов подписали соглашение о досрочном погашении части долга России перед этой организацией в размере 15 млрд. долл. по номиналу.

Согласно материалам Министерства финансов, в 2007 г. экономия средств федерального бюджета по обслуживанию внешнего долга в связи с досрочным погашением части долга Парижскому клубу составила 750 млн. долл. В 2008 г. экономия на выплате процентов по внешнему долгу составит около 700 млн. долл. Всего, по материалам Минфина, экономия до 2020 г. составит 6 млрд. долл., или около 168 млрд. руб.

Как заявил министр финансов А.Кудрин, на период 2006-2008 гг. средства, полученные от экономии по процентным платежам Парижскому клубу, составят 2,25 млрд. долл., и они будут направлены на цели социальной политики и инвестиции.

В настоящее время внешний долг РФ составляет 44,1 млрд. долларов США, что, в свою очередь, составляет 3% ВВП страны (рис. 2). Это считается одним из самых низких и лучших показателей в мире. Созданы значительные финансовые резервы, защищающие страну от внешних кризисов и гарантирующие исполнение социальных обязательств в будущем.

В результате в настоящее время уровень государственного долга сохраняется на безопасном уровне, что обеспечивает устойчивость бюджетной системы и способствует укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося конкретными мерами политики улучшить инвестиционный климат в стране.

Теперь уже проблем с выплатами внешних заимствований нет, и государственная долговая политика РФ на 2008-2010 гг. не предусматривает привлечения финансовых несвязанных кредитов на внешнем рынке.

Если в 2002 г. количество внешнего долга на душу населения составляло 851 доллар США, то в 2008 г. уже 310 долл. То есть если каждый из нас скинется по 310 долларов, то проблема выплаты внешнего долга будет полностью закрыта.

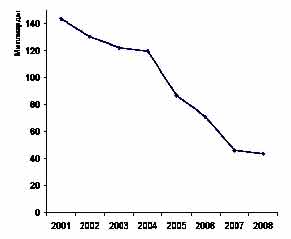

На графике 1 мы видим, как стремительно уменьшается внешний долг, то есть с 2001 года по настоящее время Россия выплатила более 100 млрд. долларов.

График 1. Государственный внешний долг РФ

Если стабилизационный фонд продолжит наполняться высокими темпами, Россия сможет проплатить остаток долга Парижскому клубу в $28 млрд. до конца 2008 г. Естественно, какая-то часть долга не будет предъявлена к погашению, но его обслуживание в этом случае перестанет оказывать какое-либо существенное влияние на российский бюджет. Объемы стабилизационного фонда даже после выплаты $28 млрд. долл. будут превышать законодательно установленный "неприкосновенный остаток".

Для сравнения, возьмем ситуацию с внешним долгом в США. Необходимо отметить, что эта благополучная и промышленно развитая страна обладает самым большим внешним долгом в мире - 2,2 трлн. долл. Общий государственный долг США составляет приблизительно 8,9 трлн. долл. По удельному весу отдельных стран в объеме мирового долга на США приходится почти четверть всех внешних заемных средств в мире.

В своем недавнем выступлении министр финансов США Г.Полсон предупредил конгресс, что над США нависла угроза дефолта по государственным долговым обязательствам. Если законодатели должным образом не прореагируют, то, по данным Минфина РФ, уже к октябрю 2008 г. правительство США впервые окажется в состоянии технического дефолта по своим обязательствам. В настоящее время на каждого американца приходится примерно по 30 тыс. долл. государственной задолженности.

Что касается России, то положительная динамика выплат внешнего долга очевидна. Например, в 2000 г. Россия полностью выполнила свои обязательства перед Францией по погашению "царских займов" согласно межправительственному соглашению об окончательном урегулировании взаимных финансовых и имущественных требований, возникших до 9 мая 1945 г.

Как известно, после Октябрьской революции декретом ВЦИК от 3 февраля 1918 г. были аннулированы все государственные займы царской России. Эта мера привела к тому, что западный рынок кредиторов оказался закрыт для Советского Союза. Хотя царские долги не входят в структуру внешнего долга РФ, однако, тем не менее, Россия погасила и эти долги.

Следует отметить, что Россия активно эмитирует государственные еврооблигации и размещает их на мировых фондовых рынках. Первое размещение еврооблигаций РФ произошло на Нью-Йоркской фондовой бирже в 1996 г. Результаты размещения российского валютного займа превзошли все ожидания: правительство получило вдвое больше того, на что рассчитывало. Спрос на еврооблигации РФ почти в два раза превысил предложение. Всего РФ имела восемь траншей еврооблигаций в американских долларах, два - в немецких марках и один - в итальянских лирах.

Выпуск еврооблигаций и успешное их размещение является показательным фактом кредитоспособности страны. Невыплаты платежей по еврооблигациям могут привести к таким последствиям для их эмитентов, как кросс-дефолт (досрочное предъявление к погашению всех долговых обязательств данного эмитента), арест зарубежных активов страны-эмитента и введение экономических санкций в отношении данной страны.

Необходимо отметить, что хотя Россия должна по внешним обязательствам, многие иностранные государства также имеют задолженности по отношению к нашей стране.

Республика Болгария исполняет свои обязательства по обслуживанию долга перед РФ (3,262 млн. долл). Общая сумма задолженности Вьетнама перед РФ составляет 615,8 млн. долл. Сумма задолженности Индии перед РФ составляет 2,8 млрд. долл., в том числе просроченная задолженность - 92,2 млн.долл. Китайская Народная Республика (КНР) имеет просроченную задолженность в сумме 47,5 млн. долл. Самую крупную сумму задолженности перед РФ имеет Республика Куба по государственным кредитам - 19,75 млрд. долл., в том числе просроченная задолженность - 17,0 млрд. долл. Российская Федерация списала сумму задолженности по кредитам Афганистану и Ираку.

Таким образом, заемную политику правительства следует рассматривать в контексте макроэкономической политики. Процесс управления внешним долгом в России сейчас очень показателен, и происходящие процессы в этой сфере можно назвать "национальным прорывом", способствующим высокому кредитному рейтингу нашей страны.

Заключение

П

роблема обслуживания Россией своего внешнего долга является наиболее

острой в последние годы с точки зрения как перспектив достижения роста

национальной экономики РФ, так и поддержания страной своих позиций в мировой экономической системе, в том числе и в финансовой. Неисполнение, даже частичное, Россией своих обязательств по обслуживанию внешнего долга предопределит сохранение крайне низкого уровня кредитных рейтингов РФ, отдельных регионов и предприятий. При этом уровень прямых иностранных инвестиций в ближайшем будущем будет незначительным, а портфельные инвестиции будут отсутствовать вовсе. В данном контексте достижение договоренности о частичном списании и/или реструктуризации внешней задолженности РФ должно быть взаимоприемлемым, оставляющим определенные перспективы как для России - с точки зрения возможности обслуживания ею своего долга, причем не только в текущем году, но и в среднесрочной перспективе, так и для внешних кредиторов - с точки зрения перспектив возврата выданных кредитов.

В

условиях складывающейся, крайне благоприятной для России, конъюнктуры цен мирового рынка на энергоносители предприятия-экспортеры и федеральный бюджет получают дополнительные доходы. Однако, даже при предельно ограниченных государственных расходах, средств федерального бюджета будет недостаточно для осуществления внешних выплат в полном объеме. Данное утверждение соответствует варианту сохранения основных приоритетов налоговой политики. Увеличение налогообложения экспортных операций способно существенно улучшить состояние бюджета, и при этом физические объемы экспортных поставок не претерпят заметных изменений. Однако вызывает сомнение возможность радикальных изменений в налогообложении российских экспортеров, прежде всего в силу соответствующих лоббистских противодействий. Особо отметим необходимость проведения гибкой и оперативной налоговой политики в отношении экспортеров, поскольку в условиях быстро меняющейся внешней ценовой конъюнктуры инертная налоговая политика может оказывать обратный эффект (т.е. приводить к падению и экспорта, и налоговых поступлений).

Список литературы:

1. Бюджетный кодекс РФ.: Федеральный закон от 31.07.1998№ 145-ФЗ (ред. от 02.02.2006)/ Российская газета. – 1998.- 12 августа

2. Астапов К.Л. Управление внешним и внутренним долгом в России/ К.Л. Астапов// Мировая экономика и международные отношения.-2003.-№2.-с.26-35.

3. Балацкий Е.В. Прогнозирование внешнего долга: модели и оценки/ Е.В. Балацкий// Мировая экономика и международные отношения.-2001.№2.-с.3.

4. Бескова И.А. Анализ управления государственным внутренним долгом РФ/ Финансы.-2001.№2.-с.72-73.

5. Вавилов А.П.. Внутренние проблемы внешнего долга/ А.П. Вавилов// КоммерсантЪ.- 2004.-№59.-с.3.

6. Воронин Ю.С. Управление государственным долгом/ Ю.С. Воронин// Экономист.-2006-№1.-с.58-67.

7. Гаврилова Н. К вопросу о государственном долге/ Н.Гаврилова// Экономист.-2003.-№4.-с.45-48.

8. Государственный долг РФ// Колпакова Г.М. Финансы. Денежное обращение. Кредит/ Г.М. Колпакова.- М.: Финансы и статистика.2005.-с.275-292.

9. Жигаев А.Ю. Роль государственного долга в рыночной экономике/ А.Ю. Жигаев// Деньги и кредит.-2004.-№5.-с.43-49.

10. Жигаев А. Ю. Система макроэкономических ограничений на размер государственного долга/ А. Ю. Жигаев// Деньги и кредит.-2004.№7.-с.54-61.

11. Карелин О. В. Регулирование международных кредитных отношений России/ О. В. Карелин. - М.: Финансы и статистика, 2003.-172с.

12. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. Пособие./ Ред. Колпакова Г.М. - 2-е изд., перераб. и доп.-М.: Финансы и статистика, 2003.-496с.

13. Красавина Л.Н. Внешний долг России: уроки и перспективы/ Л.Н. Красавина, Е.П. Баранова// Деньги и кредит.-2001.№9.-с.70-77.

14. Красс М.С. Модель управления динамикой государственного долга/ М.С. Красс, С.Э. Цвирко// Мировая экономика и международные отношения.-2002.-№4.-с.48-55.

15. Махмутова Э.Х. Законодательная база управления государственным долгом РФ/ Э.Х. Махмутова// Финасы.-2004.-№5.-с.20-22.

16. Подвинская Е.С. Об управлении внешним долгом/ Е.С. Подвинская// Финансы.-2002.№3.-с.22-24.

17. Рагозин В. Государственные гарантии – составная часть государственного долга России/ В. Рогозин// Вопросы экономики.-2002.№10.-с. 111-113.

18. Селезнёв А. Государственный долг: иллюзии и реальность/ А. Селезнёв// Эконмист.-2004.-№3.-с30-40.

19. Смирнов Государственный внешний долг России: проблемы и перспективы/ Смирнов// Финансы.-2001.-№8.-с.72-73.

20. Соснин А.Е. Тяжесть бремени государственного долга/ А.Е. Соснин// Мировая экономика и международные отношения.-2002.№1.-с.31-33.

21. Стахович Л.В. Необходимость и сущность управления государственным внутренним долгом/ Л.В. Стахович, Л.Ю. Рыжаковская// Финансы и кредит.-2006.-№15.-с.56-63.

22. Столяров А. Некоторые проблемы обслуживания государственного долга России/ А. Столяров// Общества и экономика.-2001.-№5.-с.163-170

23. http://www.minfin.ru

Приложение 1

| Структура государственного внешнего долга Российской Федерации* по состоянию на 01 февраля 2010 года

|

| Категория долга

|

млн. долларов США

|

млн. евро**

|

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией )

|

37 523,2

|

26 890,7

|

| Задолженность перед официальными кредиторами - членами Парижского клуба,

не являвшаяся предметом реструктуризации

|

984,3

|

705,4

|

| Задолженность перед официальными кредиторами - не членами Парижского клуба

|

1 819,2

|

1 303,7

|

| Задолженность перед официальными

кредиторами - бывшими странами СЭВ

|

1 289,2

|

923,9

|

| Коммерческая задолженность бывшего СССР***

|

822,6

|

589,5

|

| Задолженность перед международными финансовыми организациями

|

3 734,6

|

2 676,4

|

| Задолженность по еврооблигационным займам

|

26 239,6

|

18 804,3

|

| внешний облигационный заем 2010 года

|

328,2

|

235,2

|

| внешний облигационный заем 2030 года

|

19 945,1

|

14 293,5

|

| внешний облигационный заем 2018 года

|

3 466,4

|

2 484,1

|

| внешний облигационный заем 2028 года

|

2 499,9

|

1 791,5

|

| Задолженность по ОВГВЗ

|

1 775,3

|

1 272,3

|

| в том числе:

|

| ОВГВЗ VII серии

|

1 750,0

|

1 254,1

|

| Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России

|

0,00

|

| Задолженность по гарантиям Российской Федерации в иностранной валюте

|

858,4

|

615,2

|

| *-- в соответствии со статьей 6 Бюджетного кодекса Российской Федерации внешним долгом являются обязательства, возникающие в иностранной валюте;

|

| ** Объем государственного внешнего долга Российской Федерации в евро исходя из соотношения доллар/евро по курсу Банка России на последний день месяца перед отчетной датой.

|

| *** Неурегулированная коммерческая задолженность бывшего СССР.

|

|