|

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ВСЕРОССИЙСКАЯ ГОСУДАРСВЕННАЯ НАЛОГОВАЯ АКАДЕМИЯ

Курсовая работа по дисциплине:

Бухгалтерский управленческий учет

на тему:

«Управленческие решения: текущие и перепективные»

Выполнила: Сарыглар Яна гр. БО-401

Проверила: Воронина Е.В.

Москва 2009

План

Введение

1. Понятие об управленческих решениях

2. Классификация управленческих решений

3. Приянятия управленческих решений

3.1 Анализ безубыточности производства

3.2 Планирование ассортимента продукции(товаров), подлежащей реализации

3.3 Принятие решений по ценообразованию

Заключение

Введение

Одной из основных функций управления в настоящее время является принятие решений. Принимая решения, необходимо полагаться на такое количество информации, которое они смогут получить. Обычно они легче справляются, следуя рациональным процедурам по достижению решений проблемы. Но всегда присутствуют косвенные влияния и неопределенности, поэтому управленческие решения не всегда совершенны, и однажды внедрив это решение его необходимо контролировать.

Важнейшим резервом повышения эффективности работы ОПЧС является повышение качества принимаемых решений, которое достигается путем совершенствования процесса принятия решений.

Принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления. Этим определяется актуальность выбранной темы.

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

В ходе работы были решены следующие задачи:

1) определить понятие и сущность принятия управленческих решений;

2) раскрыть процедуру и методы принятия управленческих решений;

1. Понятие об управлленческих решениях

Особое место в теории управления занимает проблема руководства. Традиционно под руководством принято понимать отношения, возникающие в организации в процессе и по поводу управления.

Реклама

Основной принцип управления – единоначалие. Суть его в том, что власть, право решения, ответственность и возможности контролировать процессы и отношения в организации предоставляются только одному должностному лицу. Соответственно руководитель – лицо персонифицирующее ответственность, власть и право контроля. Отношения единоначалия во многом формируют иерархическую пирамиду организации.

Поскольку вся власть и ответственность за функции контроля над отношениями закреплены за одним лицом (руководителем), а он физически не в состоянии осуществлять его в полном объёме, руководитель вынужден делегировать часть своих полномочий подчинённым. Именно это и формирует вертикальные (линейные) иерархические структуры. Специализация управленческих функций и формы их координации порождают жёсткий рисунок функциональной структуры современной организации. В созданной таким образом управленческой иерархии каждый работник имеет собственного руководителя и все, кроме рядовых исполнителей, имеют подчинённых. Отсюда вытекает специфика двойственной формальной позиции любого руководителя, которая накладывает существенный отпечаток на образ его поведения[4,38].

Говоря о проблемах организации, невозможно обойти вниманием такую важную проблему, как принятие управленческих решений.

Она занимает одно из центральных мест в социологии организации. Считая организацию инструментом управления, многие социологи и специалисты по теории управления, начиная с М. Вебера, прямо связывают её деятельность в первую очередь с подготовкой и реализацией управленческих решений. Эффективность управления во многом обусловлена качеством таких решений. Интерес социологов к этой проблеме обусловлен тем, что в решениях фиксируется вся совокупность отношений, возникающих в процессе трудовой деятельности и управления организацией. Через них преломляются цели, интересы, связи и нормы.

Характеризуя полный цикл управленческой деятельности, состоящий из целеполагания, планирования, организации, координации, контроля и корректировки целей, легко заметить, что он, в конечном счете, представлен в виде двух элементов управления: выработки и осуществления управленческих решений. Именно поэтому решения – центральный элемент управления и организации.

Принятие решения представляет собой сознательный выбор среди имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желаемым состоянием организации. Таким образом, данный процесс включает в себя много различных элементов, но непременно в нем присутствуют такие элементы, как проблемы, цели, альтернативы и решения.

Реклама

В социологической литературе существуют разнообразные точки зрения на то, какие решения, принимаемые человеком в организации, считать управленческими. Некоторые специалисты относят к таковым, например, решение о поступлении человека на работу, решение об увольнении с неё и т.п. оправданной представляется точка зрения, согласно которой к управленческим следует относить лишь те решения, которые затрагивают отношения в организации.

Управленческие решения, таким образом, всегда связаны с изменениями в организации, их инициатором обычно выступает должностное лицо или соответствующий орган, несущий полную ответственность за последствия контролируемых или реализуемых решений. Границы компетенции, в рамках которой он принимает решение, чётко обозначены в требованиях формальной структуры. Однако число лиц, привлекаемых к подготовке решения, значительно больше числа лиц, облеченных властью.

Управленческое решение – это творческий акт, направленный на устранение проблем, которые возникли на субъекте управления (организация, фирма и т.д.). Описать математическим языком творческий процесс невозможно. Но основные принципы технологии принятия решения уже давно разработаны. Данный процесс лежит в основе планирования деятельности организации. План – это набор решений по размещению ресурсов и направлению их использования для достижения организационных целей.

Подготовка управленческих решений в современных организациях нередко отделена от функции их принятия и предусматривает работу целого коллектива специалистов. В «классической» теории управления она, как правило, является функцией штабных служб.

Процесс осуществления решения связан с реализацией специального плана, который представляет собой совокупность мероприятий, направленных на достижение целей и сроков их реализации. Разработка такого плана – прерогатива соответствующих служб в аппарате управления. Однако сегодня к его разработке привлекаются те, кто будет его реализовывать, то есть непосредственные исполнители.[6,80]

В литературе классификации управленческих решений строятся по самым разным основаниям. Одной из оправданных с социологической точки зрения представляется классификация А. И. Пригожина: она учитывает меру вклада субъекта решения в организационные преобразования. Согласно автору, все управленческие решения в организации могут быть разделены на[7,92]:

· жёстко обусловленные (детерминированные);

· слабо зависящие от субъекта решения.

К первым обычно относят либо так называемое стандартизированное решение (обусловленные принятыми выше предписаниями и распоряжениями), либо вторично обусловленные распоряжением вышестоящей организации. Этот тип решений практически не зависит от качеств и ориентации руководителя.

Другой тип решений – так называемые инициативные решения, где качества руководителя накладывают серьёзный отпечаток на характер принимаемых решений. К ним относятся решения, связанные как с локальными изменениями в организации (поощрение, наказание), так и с изменением механизмов, структуры, целей организации. Инициативное решение обычно рассматривают как выбор альтернативы поведения из нескольких возможных, каждая из которых влечёт ряд позитивных и негативных последствий. В числе факторов, влияющих на качество решений, отмечают: компетентность персонала, деловые и личные качества руководителя, его ролевые (должностную, функциональную, групповую, гражданскую, семейную) позиции.

Большое место среди перечисленных факторов уделяется проблеме надёжности информации, организации коммуникации, помехам, возникающим в ходе передачи информации. В числе последних большое место уделяется положениям, связанным со спецификой ролевой позиции и интересов тех, кто перерабатывает информацию в процессе её прохождения от нижних ярусов организации до субъекта решения.

Одним из важных факторов, влияющих на качество управленческих решений, является число ярусов в организации, увеличение которых ведёт к искажению информации при подготовке решения, искажению распоряжений, идущих от субъекта управления, увеличивает неповоротливость организации.

Этот же фактор способствует запаздыванию информации, которую получает субъект решения. Это и обуславливает постоянное стремление сократить число ярусов управления (уровней) организации.

Не меньшее значение приобрела в теории организаций проблема рациональности принимаемых решений. Если первые теоретики социологии управления рассматривали подготовку решения как целиком рациональный процесс, то, начиная с середины 50-х гг. распространение получил подход, согласно которому данный процесс считается ограниченно рациональным, ибо обусловлен социокультурными и человеческими факторами. Всё чаще при подготовке решений отмечается роль интуиции руководителя[3,240].

Серьёзной проблемой, связанной с эффективностью организации, является также проблема выполнения принятых решений.

До трети всех управленческих решений не достигают своих целей по причине невысокой исполнительской культуры. В нашей и зарубежных странах социологи, принадлежащие к самым разным школам, пристальное внимание уделяют совершенствованию исполнительской дисциплины, включению рядовых сотрудников в разработку решения, мотивации такой деятельности, воспитанию «фирменного патриотизма», стимулированию самоуправления.

2. Классификация управленческих решений

Руководство должно быть знакомо с различными типами решений, чтобы быть в состоянии принимать такие решения и проводить их в жизнь на благо всей организации (Harrison, 1999). Существует целый ряд способов классификации решений, однако в большинстве из них внимание уделяется следующим факторам:

-содержание решения, то есть является ли оно важным или не столь важным, сложным или обыденным;

-частота принятия решения, то есть принимается ли оно регулярно или нечасто, является ли оно специальным решением или периодическим;

-конечный результат решения, то есть является ли конечный результат заранее предопределенным или в некоторой степени неопределенным.

Из этих нескольких факторов мы можем вывести 2 основных типа решений. Первый тип - это обыденные, часто повторяющиеся решения со вполне предсказуемым исходом. Мы присваиваем решениям этого типа категорию I. Решения второго типа не являются обыденными и повторяющимися, им свойственна значительная степень неопределенности в том, что касается конечного результата, или исхода. Этим решениям мы присвоим категорию II.

По определению, высшей формой управленческого решения являются решения, принадлежащие к категории II. В большинстве случаев такие решения принимаются менеджерами среднего и высшего звена. Тем не менее подавляющее большинство решений, которые принимаются в любой организации, являются решениями категории I. Эти решения чаще всего принимаются на более низком уровне управления. Вообще-то, вовсе необязательно, чтобы такие решения принимались именно менеджерами. В большинстве случаев для принятия решений категории I достаточно лишь ознакомиться с действующими инструкциями или соответствующими указаниями. Что касается решений категории II, то такие решения должны приниматься руководителями соответствующего уровня. Проблемы возникают, когда такие решения рассматриваются как решения категории I на любом уровне руководства. Такой подход свидетельствует о недооценке сложности данного решения и важности его конечного результата, что повышает вероятность неудачи при принятии и последующем выполнении данного решения. Поэтому очень важно уметь правильно определять тип решения и использовать правильный подход к его принятию и реализации. В связи с этим можно сказать, что менеджер, принимающий решение, должен руководствоваться тремя основными соображениями:

-не обращайтесь с важными и сложными решениями, как будто они являются простыми и обыденными;

-не путайте специальные (разовые) и неповторяющиеся решения с решениями повторяющимися или периодическими;

-не путайте решения с крайне неопределенными конечными результатами с решениями, конечный результат которых может быть предсказан с высокой долей уверенности.

3. Принятие управленческих решений.

Одной из важных задач бухгалтерского управленческого учета является сбор и обобщение информации, полезной для принятия менеджерами и высшим руководством предприятия правильных управленческих решений.

В настоящее время принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия.

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого в конечном счете зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального,

в наибольшей степени отвечающего целям предприятия. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду предприятия.

На базе информации управленческого учета решаются:

1) оперативные задачи',

• определение точки безубыточности;

• планирование ассортимента продукции (товаров), подлежащей реали-

зации;

• определение структуры выпуска продукции с учетом лимитирующего

фактора;

• отказ или привлечение дополнительных заказов;

• принятие решений по ценообразованию (имеет для предприятий осо-

бое значение в условиях конкурентной борьбы);

2) задачи перспективного характера,

т.е. имеющие долгосрочное стра-

тегическое значение:

• о капиталовложениях;

• о реструктуризации бизнеса;

• о целесообразности освоения новых видов продукции.

Решение подобных задач предполагает долгосрочное отвлечение собственных средств из оборота (иммобилизацию оборотных активов), в ряде случаев требует долгосрочного привлечения заемных ресурсов, а потому заслуживает особого внимания. Предприятие должно финансировать проект капитальных вложений лишь в том случае, когда доход по нему превышает доход от инвестирования свободных средств в ценные бумаги, обра-

щающиеся на фондовом рынке. Приемы и методы бухгалтерского управленческого учета позволяют дать правильные рекомендации при решении подобного рода проблем. Так, с помощью дисконтирования в системе управленческого учета определяют наиболее выгодные пути осуществления капитальных вложений.

3.1 Анализ безубыточности производства

Цель анализа безубыточности

состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности

основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия)

такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

Математический метод (метод уравнения).

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия.

Выручка от продаж продукции (работ, услуг) - Совокупные

переменные расходы - Постоянные расходы = Прибыль

или

Цена единицы продукции х Х- Переменные расходы на единицу

продукции х Х- Постоянные расходы = Прибыль

,

где X

— объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации

(X),

а правая часть — прибыль — приравнивается к нулю (поскольку цель

данного расчета — в определении точки, где у предприятия нет прибыли):

Хх (Цена единицы продукции - Переменные расходы на единицу

продукции) - Совокупные постоянные расходы = 0.

При этом в скобках образуется маржинальный доход на единицу про-

дукции. (Следует помнить, что маржинальный доход — это разница меж-

ду выручкой от продаж продукции (работ, услуг, товаров) и переменными

издержками.) Далее выводится конечная формула для расчета точки рав-

новесия:

Х = --------------------------------------- ,шт.

Пример.

В качестве исходных взяты данные организации, занимаю-

щейся оптовой торговлей сантехникой, закупаемой по импорту. Предполо-

жим, что реализуется только один вид комплекта сантехники.

Для простоты расчетов все расходы и продажные цены приведены без

НДС, так как этот налог рассчитывается самостоятельно и не влияет на при-

быль. Закупочная цена включает таможенные платежи и сборы. Ставки на-

логов с фонда оплаты труда и объема реализации принимаются приблизи-

тельно.

К переменным издержкам отнесены услуги банка по конвертации

валюты и проценты по краткосрочным кредитам, поскольку они зависят

от объема импортируемых товаров. Все остальные расходы считаем по-

стоянными для определенного приемлемого диапазона товарооборота (мас-

штабной базы).

Исходные данные для расчета, руб.:

| Постоянные расходы

(в месяц):

|

Переменные расходы

(за штуку):

|

| Аренда офиса

|

8000

|

Закупочная цена

|

600

|

| Заработная плата персонала

|

4000

|

Услуги банка по конвертации

валюты (0,5%)

|

3

|

| Налоги для ФОТ (40%)

|

1600

|

Проценты за кредит (2,0%)

|

12

|

| Складские расходы

|

3500

|

Налоги с товарооборота, включа-

емые в издержки обращения (2,5%)

|

15

|

| Абонентная плата за телефон

|

1000

|

| Амортизация основных средств и

нематериальных активов

|

800

|

| Реклама

|

800

|

| Услуги банка

|

300

|

| Хозяйственные расходы

|

1000

|

| Итого

|

21000

|

Итого

|

630

|

Цена реализации одного комплекта сантехники — 700 руб., текущий объем реализации — 350 комплектов.

Приемлемый диапазон товарооборота ограничен, с одной стороны, количеством комплектов сантехники, которое перевозит машина (192 шт.), а с другой — площадью арендуемых складских помещений, где можно единовременно разместить не более 400 комплектов. При реализации, превышающей 400 комплектов, требуется увеличить некоторые расходы, которые считаются постоянными (заработная плата, складские расходы, амортизация основных средств, услуги банка, хозяйственные расходы). Поэтому масштабной базой является товарооборот в диапазоне от 192 до 400 комплектов сантехники.

Определим для этих данных объем продаж, при котором организация будет работать безубыточно.

Постоянные расходы составляют 21 000 руб., переменные расходы на единицу продукции — 630 руб. Цена реализации одного комплекта —

700 руб. Приняв заХточку безубыточности, получим уравнение

700 Х- 630 Х- 21 000 = 0.

Отсюда точка безубыточности:

Х=21 000 : (700 - 630) = 300 (комплектов)

или в денежном измерении:

700x300 = 210 000 (руб.).

Метод маржинального дохода (валовой прибыли)

является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издерж ки. Вышеупомянутая организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, доста точный для покрытия постоянных издержек, достигается точка равновесия.

Альтернативная формула расчета имеет вид

Совокупный маржинальный доход - Совокупные

постоянные расходы = Прибыль.

Поскольку в точке равновесия прибыли нет, формула преобразуется сле-

дующим образом:

Маржинальный доход на единицу продукции х

х Объем реализации (шт.) =Совокупные постоянные расходы

или

Точка

безкбыточности

Организация в результате реализации одного комплекта сантехник имеет маржинальный доход в размере:

700-630 = 70 (руб.).

Постоянные издержки составляют 21 000 руб., следовательно, точка

безубыточности равна:

21 000 : 70 = 300 (комплектов).

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. Определение маржинального дохода в процентах от выручки. Для этого выполняют сле-дующий расчет:

Маржинальный доход (руб.)

Выручка от продаж (руб.)

В данном примере маржинальный доход на один комплект составляет 70руб., выручка от продаж — 700 руб. за штуку, следовательно, соотношение маржинального дохода и выручки — 10%. Это значит, что на каждые 100 руб.

реализации маржинальный доход составляет 10 руб. При постоянных значе-

ниях маржинального дохода и цены реализации их соотношение также будет

постоянным.

Таким образам, запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода.

Если, например, выручка от продаж продукции (товаров) должна составить 245 000 руб., то этой сумме будет соответствовать маржинальный доход в размере 24 500

руб.

Для определения операционной прибыли

(прибыли до налогообложения)

вычтем из этой суммы рассчитанные совокупные постоянные издержки:

24 500-21 000 = 3500 руб.,

т.е. в запланированном совокупном доходе (245 000 руб.) прибыль будет со-

ставлять 3500 руб.

Необходимо учитывать, что выполненные выше расчеты и проиллюст-рированные зависимости справедливы лишь для определенной масштаб-

ной базы.

В данном случае это интервал в товарообороте от 192 до 400 ком-плектов. Вне этого диапазона анализируемые показатели (совокупные постоянные издержки, цена реализации единицы продукции и удельные пе-ременные затраты) уже не считаются постоянными. Любые результаты рас- четов по вышеприведенным формулам и сделанные на основании этих рас-четов выводы будут неправильными.

Продолжая анализ, определим кромку безопасности, которая показывает, насколько может сократиться объем реализации, прежде чем организация начнет нести убытки.

Было установлено, что точка безубыточности находится на уровне 300 шт., что в денежном выражении составляет 210 000 руб. Если объем реализации ожидается в количестве 350 шт. (или 245 000 руб.), то кромка безопасности определится как 350 - 300 = 50 комплектов (или 35 000 руб.).

Кроме того, уровень кромки безопасности можно выразить в процентном исчислении, воспользовавшись следующей формулой:

Кромка безопасности, % =

Подставив в формулу соответствующие числовые значения, получим:

(245 - 210): 245 х 100% = 14,3%.

Рассмотренные зависимости позволяют решать и другие аналитические задачи.

Так, задавшись условием о предполагаемом объеме продаж, можно установить размер минимальной цены реализации, максимальной суммы переменных и постоянных затрат, которые может выдержать организация.

Пусть, например, за месяц предполагается реализовать 400 комплектов сантехники. Как отмечалось выше, состояние равновесия описывается фор-мулой

Выручка от продаж продукции (товаров) =

= Совокупные расходы.

Обозначив цену за X, получим:

400*= 630x400+ 21 000; .

400 Х= 273 000, следовательно, Х= 682,5 руб.

Таким образом, при продаже комплектов по цене выше 682,5 руб. при

заданных условиях организация будет зарабатывать прибыль.

Максимальная сумма постоянных и переменных затрат, которые сможет понести торговое предприятие при запланированном объеме товарооборота 400 комплектов и установленной цене за один комплект 700 руб., составит: 400 х 700 = 280 000 руб.

Далее можно спрогнозировать момент времени, когда наступит состояние равновесия.

По плану месячный объем реализации должен составить 400 комплек-

тов, а точка безубыточности, по расчетам, достигается после продажи 300комплектов.

Составим пропорцию:

400 комплектов — 1 месяц,

300 комплектов — * месяцев.

Тогда Х=

(300 х 1) : 400 = 0,75 месяца.

По истечении трех недель предприятие окупит все свои издержки, и

доходы начнут превышать расходы.

Графический метод.

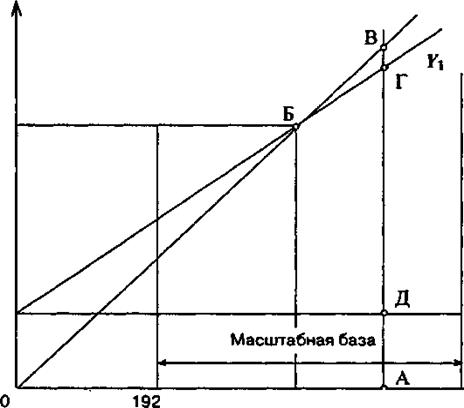

Точку безубыточности можно определить, вос-пользовавшись данным методом (рис. 4.1).

График состоит из двух прямых — прямой, описывающей поведениесовокупных затрат (Y\\

и прямой, отражающей поведение выручки от продаж ПРОДУКЦИИ (работ, УСЛУГ, товаров) (УА в зависимости от изменения объемов реализации.

На оси абсцисс откладывается объем реализации (товарооборот) в нату-ральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия.

В приведенном примере поведение совокупных затрат выражается:

Fi = 21000 + 630*,

где X

— объем реализации, шт.

Зависимость выручки от продаж (дохода) предприятия от количествапроданных комплектов сантехники может быть представлена в виде

F2 = 700X

Прямые затрат и выручки Y\

и Yi

пересекаются в точке Б, соответствующей объему реализации в 300 комплектов.

Вертикальными линиями из точек с координатами 192 и 400 обозначается масштабная база, в рамках которой выполнялись расчеты. Вероятность того, что за пределами этих линий соотношение издержек, объема реализации и прибыли правильно, невелика.

Интервал в объеме продаж от 192 до 300 комплектов представляет собой зону убытков.

На рис. 4.1 (I вариант) видно, что в этом интервале прямая затрат Y

1

находится над прямой, иллюстрирующей поведение выручки У

2

.

Если объем реализации превышает 300 шт., прямая затрат Y1

оказывается под прямой доходов Y

2

,

а это означает, что предприятие работает прибыльно.

Выбрав в рамках масштабной базы любое значение объема продаж, можно графически определить размер соответствующих ему прибыли и маржинального дохода. Например, для определения возможных финансовых результатов при объеме продаж в 350 шт. (см. рис. 4.1) восстанавливаем из точки А перпендикуляр до пересечения его с прямыми Y1и Y2,

получаем

соответственно точки В и Г. Отрезок АВ характеризует выручку от продаж в

точке А, отрезок АГ — размер совокупных расходов в этой точке. Следова-тельно, отрезок ВГ — прибыль в точке А.

Для графического определения величины маржинального дохода

в точке А с помощью прямой отобразим поведение переменных издержек при изменении объема продаж, которое описывается формулой

На графике эта прямая проходит точку с координатами (0,0) и располо-

жена параллельно прямой Y

1

.

Пересечение перпендикуляра с прямой Уз обозначим точкой Д. Тогда отрезок АД будет иллюстрировать размер совокупных переменных расходов при реализации 350 комплектов сантехники.

Маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными расходами. Следовательно, на графике маржинальному доходу в точке А будет соответствовать отрезок ВД, который в свою очередь состоит из двух отрезков — отрезка ВГ, иллюстрирующего прибыль, и отрезка ГД, иллюстрирующего сумму постоянных расходов.

Рассчитаем размер маржинального дохода и прибыли в точке А:

Y1

= 21 000 + 630 х 350 = 241 500 руб.;

Y2

= 700 х 350 = 245 000 руб.

Определим прибыль как разницу между выручкой от продаж продукции (товаров) и суммой совокупных расходов:

245 000 - 241 500 = 3500 руб.

Для расчета маржинального дохода увеличим полученный результат на сумму постоянных издержек:

3500 + 21 000 = 24 500 руб.

Существует альтернативный, II вариант

графического представления данных для расчета точки безубыточности, маржинального дохода и прибыли (рис. 4.2). На нем линия постоянных издержек Y4

проходит через точку с координатами (0; 21 000) параллельно оси абсцисс, а переменные издержки равны расстоянию между линиями совокупных издержек и постоянных затрат.

Итак, в анализируемой точке А размер переменных расходов будет выражен отрезком ГД, постоянных расходов — отрезком АД. Как и в предыдущем случае, ВГ — прибыль предприятия в точке А. Отрезок АВ иллюстрирует объем выручки от продаж товаров, следовательно, маржинальный доход будет складываться из двух величин — ВГ и АД.

Следует отметить, что I вариант построения графика (см. рис. 4.1) более предпочтителен, поскольку позволяет сразу выделить маржинальный доходв любой исследуемой точке как расстояние между линией выручки от продаж и линией совокупных переменных расходов.

Однако в каждом из рассмотренных выше построений (см. рис. 4.1 и 4.2) прибыли и убытки при различных уровнях реализации определяются только расчетным путем, как расстояние между линиями выручки и совокупных расходов.

График (III вариант),

представленный на рис. 4.3, более нагляден. Ось абсцисс представляет различные уровни объема продаж, а прибыль и убытки отмечаются на оси ординат. Прибыль (или убытки) наносится на график для каждого из уровней реализации. Эти точки соединяются линией прибыли. Точка безубыточности расположена там, где линия прибыли пересекает ось абсцисс. В рассматриваемом примере это точка Б с объемом реализации 300 комплектов.

Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. Каждая единица реализованной

продукции приносит маржинальный доход в сумме 70 руб. Точка безубыточности достигается в том случае, когда совокупный маржинальный доход будет равен сумме постоянных издержек. Этой точкой оказывается объем реализации в 300 шт. Реализация каждой последующей единицы продукции приносит прибыль в размере 70 руб. Если реализовано 350 ед. продукции, то прибыль составит:

70 х 50 = 3500 руб.

Это соотношение между объемом продаж в точке А и соответствующим ему размером прибыли показано на графике (см. рис. 4.3) отрезком АВ. Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений.

Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства

даст надежные результаты при соблюдении следующих условий и соотношений:

• переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

• производительность труда не меняется внутри масштабной базы;

• удельные переменные затраты и цены остаются неизменны в течение всего планового периода;

• структура продукции не изменяется в течение планируемого периода;

• поведение постоянных и переменных расходов может быть измерено точно;

• на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.

3.2. Планирование ассортимента продукции (товаров),

подлежащей реализации

Выше были рассмотрены методы, позволяющие бухгалтеру-аналитику определить совокупный объем продаж, обеспечивающий предприятию полу-чение желаемого финансового результата. Решением этой задачи может удов-летвориться руководитель организации, производящей однородную продук-цию или торгующей ею. Перед предприятиями, имеющими дело с разноименными видами продукции (товаров), стоит более серьезная задача.

Пример. Предприятие производит и реализует стиральные порошки че-

тырех наименований: CMC ≪A≫, CMC ≪Б≫, CMC ≪В≫ и ПРД ≪Д≫. Цены на

порошок соответственно составляют: 38,13; 25,58; 45,11 и 57,50 руб.

Информация о постоянных и переменных расходах предприятия на пред-

стоящий месяц представлена в табл. 4.1.

Таблица 4.1

Данные о расходах предприятия, руб.

| Расходы

|

Виды порошка

|

| СМС «А»

|

СМС «Б»

|

СМС «В»

|

СМС «Д»

|

| Прямые (переменные) расходы

на единицу

продукции по видам порошка — всего

|

35,70

|

23,95

|

42,20

|

54,96

|

| В том числе

|

| основные материалы

|

11,00

|

8,55

|

25,50

|

30,80

|

| заработная плата основных производ-

ственных рабочих с начислениями на нее

|

8,70

|

6,45

|

7,60

|

8,00

|

| транспортные расходы

|

6,00

|

4,25

|

4,40

|

4,00

|

| погрузочно-разгрузочные работы и

экспедирование

|

4,50

|

3,00

|

2,50

|

6,70

|

| налоги

|

3,55

|

1,20

|

1,40

|

3,25

|

| прочие

|

1,95

|

0,50

|

0,80

|

2,21

|

| Косвенные (постоянные) расходы на весь

объем продаж

— всего

|

178

670

|

| в том числе:

|

| заработная плата ИТР и МОП

|

125 000

|

| командировочные расходы

|

30 000

|

| проценты по кредиту

|

20 300

|

| прочие общехозяйственные расходы

|

20 300

|

Структура предполагаемой реализации стирального порошка на основе

исследования конъюнктуры рынка:

CMC ≪A≫ — 42%; CMC ≪В≫ — 20%;

CMC ≪Б≫ — 13%; ПРД ≪Д≫ — 25%.

Предприятие ставит перед собой задачу получить в предстоящем месяце 73,3 тыс. руб. прибыли. Руководству нужно знать, сколько единиц (пачек) каждого вида стирального порошка необходимо продать, чтобы получить эту прибыль.

Для ответа на поставленный вопрос обозначим уровень продаж порош-

ка CMC ≪Б≫ за*. Тогда, исходя из сложившейся структуры продаж, реали-

зация порошка марки

CMC ≪А≫ составит 3,23 1Х;

CMC ≪В≫—1,54Х;

ПРД≪Д≫— 1,923Х.

При существующих ценах выручка от продаж порошка

CMC ≪А≫ составит 38,13 х 3,231Х= 123,198Х;

CMC ≪Б≫ —25,58Х;

CMC ≪В≫ — 45,11 х 1,54Х= 69,469Х;

ПРД ≪Д≫ — 57,50 х 1,923Х= 110,569Х

Совокупные переменные издержки, связанные с реализацией порошка

CMC ≪А≫, составят 35,70 х 3,231Х= 115,35Х;

CMC ≪Б≫ —23,95Х;

CMC ≪В≫ — 42,20 х 1,54Х= 64,99Х;

ПРД ≪Д≫ — 54,96 х 1,923Х= 105,68Х

Далее воспользуемся уравнением:

Выручка от продаж - Совокупные

переменные расходы - Постоянные расходы = Прибыль.

С учетом данных примера оно получает вид:

123,198Х+ 25,58Х+ 69,469Х+ 110,569Х- (115,35Х+ 23,95Х+ 64,99Х+

+ 105,68Х) - 178 670 = 73 300.

Решаем уравнение относительно Х:

328,816Х-309,97Х- 178 670 = 73 300;

18,846*= 13 370.

Таким образом, для получения запланированной прибыли предприятию

необходимо реализовать порошок марки

CMC ≪Б≫ — 13 370 пачек;

CMC ≪А≫ — 13 370 х 3,231 = 43 198 (пачек);

CMC ≪В≫ — 13 370 х 1,54 = 20 589 (пачек);

ПРД ≪Д≫ — 13 370 х 1,923 = 25 710 (пачек).

Полученные результаты сведем в табл. 4.2.

Затем необходимо проанализировать рентабельность отдельных видов продукции запланированной производственной программы. Рентабельность

— это отношение прибыли к полной себестоимости продукции. Следовательно, прежде всего следует рассчитать полную себестоимостьстиральных порошков.

Как отмечалось в гл. 3, полная себестоимость складывается из затрат на

производство и реализацию продукции, т.е. включает как прямые расходы, так

Таблица 4.2

Расчет ожидаемой прибыли предприятия

| №строк

|

Показатели

|

СМС А

|

СМС Б

|

СМС В

|

ПРД Д

|

Всего

|

| 1

|

Объем реализации, ед.

|

43 198

|

13 370

|

20 589

|

25 710

|

25 710

|

| 2

|

Цена единицы, руб.

|

38,13

|

25,58

|

25,58

|

57,50

|

| 3

|

Переменные расходы на

единицу продукции, руб.

|

35,70

|

23,95

|

42,20

|

54,96

|

| 4

|

Маржинальный доход на

единицу продукции

(стр. 2 - стр. 3), руб.

|

2,43

|

1,63

|

2,91

|

2,54

|

| 5

|

Совокупный маржинальный

доход (стр. 4 х стр. 1),

тыс. руб.

|

104,97

|

21,79

|

59,91

|

65,30

|

65,30

|

| 6

|

Постоянные расходы,

тыс. руб.

|

178,67

|

| 7

|

Операционная прибыль

(стр. 5 - стр. 6), тыс. руб.

|

73,30

|

и косвенные (производственные и непроизводственные), как переменные, так и постоянные. Информация о прямых (переменных) издержках в расчете на одну пачку стирального порошка каждого вида содержится в табл. 4.2. Для определения полной себестоимости требуется постоянные расходы распределить между всеми позициями производственной программы. Какой показатель следует выбрать за базу для распределения постоянных расходов?

Возможны разные варианты. Выбор варианта должен являться следствием анализа структуры себестоимости. Наиболее точный результат будет получен в том случае, когда в основе распределения лежат затраты, превалирующие среди всех прочих производственных издержек.

Анализируемое производство — материалоемкое, так как наибольший удельный вес в структуре себестоимости стирального порошка приходится на стоимость основных материалов. Поэтому за базу распределения косвенных (постоянных) расходов примем стоимость основных материалов,

необходимых для изготовления каждого вида порошка. Тогда на долю порошка CMC ≪А≫ будет приходиться постоянных затрат в сумме:

178 670 х 11,00 : (11,00 + 8,55 + 25,50 + 30,80) =

= 178 670 х (11,00 : 75,85)= 178 670 х 0,145 = 25 907,2 руб.

Ожидаемый объем производства этого порошка - 43 198 пачек (см. табл. 4.2), следовательно, косвенные (постоянные) расходы в расчете на одну пачку составят; 25 907,2: 43 198 = 0,60 руб.

Для порошка CMC ≪Б≫ получим

178 670 х (8,55 : 75,85) = 178 670 х 0,113 = 20 189,7 руб., а в расчете на

единицу продукции:

20 189,7: 13 370= 1,51 руб.

Для порошка CMC ≪В≫

178 670 х (25,50 : 75,85) = 178 670 х 0,336 = 60 033,1 руб., а в расчете на

единицу продукции:

60 033,1 : 20 589 = 2,92 руб.

Для порошка ПРД ≪Д≫

178 670 х (30,80 : 75,85) = 178 670 х 0,406 = 72 540 руб.

При этом на единицу продукции будет приходиться:

72 540,0 :25710 = 2,82 руб.

Используем результаты расчетов и информацию, содержащуюся в табл. 47, как для калькулирования полной себестоимости одной пачки каждого вида, так и для определения рентабельности каждого вида стирального порошка (табл. 4.3).

Таблица 4.3

Расчет полной себестоимости и рентабельности одной пачки порошка

| №стр

|

Показатели

|

СМС А

|

СМС Б

|

СМС В

|

ПРД Д

|

| 1

|

Переменные расходы,руб

|

35,7

|

23,95

|

42,2

|

54,96

|

| 2

|

Постоянные расходы, руб

|

0,6

|

1,51

|

2,92

|

2,82

|

| 3

|

Полная себестоимость( стр.1+стр.2)

|

36,3

|

25,46

|

45,12

|

57,78

|

| 4

|

Цена,руб

|

38,13

|

25,58

|

45,11

|

57,5

|

| 5

|

Прибыль(стр.4-стр.3)

|

1,83

|

0,12

|

-0,01

|

-0,28

|

| 6

|

Рентабельность (стр.5 : стр.3) х 100%

|

5

|

0,5

|

-0,02

|

-0,5

|

Выполненные расчеты свидетельствуют об убыточности производства

порошка типа CMC ≪В≫ (-0,02%) и о еще большей убыточности порошка

марки ПРД ≪Д≫ (-0,5%).

Совокупная прибыль, ожидаемая в результате производства:

порошка CMC ≪А≫ — 1,83 х 43 198 = 79,0 тыс. руб.;

порошка CMC ≪Б≫ — 0,12 х 13 370 = 1,6 тыс. руб.;

порошка CMC ≪В≫ — 0,01 х 20 589 = - 0,2 тыс. руб.;

порошка ПРД ≪Д≫ —0,28x25 710 = -7,2 тыс. руб.

Итого: = 73,3 тыс. руб.

Напомним, что данный вывод был сделан путем калькулирования пол-

ной себестоимости продукции.

Возможны ли варианты оптимизации разработанной производственной программы? Следует ли для улучшения финансового положения предприятия снять с производства, например, порошок ПРД ≪Д≫,

от которого ожидается убыток в сумме 7200 руб.? Если да, то что за этим последует? Справедливо ли полагать, что результатом такого управленческого решения станет увеличение прибыли предприятия с 73 300 до 80 500 руб.

(73 300 + 7200)?

Для ответа на поставленный вопрос продолжим расчеты.

Предположим, что порошок ПРД ≪Д≫ снят с производства, а выпуск остальных видов продукции остается без изменения. Необходимо оценить рентабельность оставшихся видов и рассчитать финансовый результат.

Независимо от сокращения объемов производства постоянные расходы останутся на прежнем уровне —178 670 руб. Распределим их между оставшимися марками порошков. Принцип распределения прежний. Тогда на долю порошка CMC ≪А≫ придется:

178 670 х 11,00 : (11,00 + 8,55 + 25,50) = 178 670 х (11,00: 45,05) =

= 178 670 х 0,244 = 3966 руб., или в расчете на одну пачку:

3966:43 198 = 0,09 руб.

Для порошка CMC ≪Б≫ получим:

178 670 х (8,55 :45,05) = 178 670 х 0,190 = 3391 руб., а на одну пачку —

3391: 13 370 = 2,54 руб.

Наконец, для вида CMC ≪В≫ будем иметь в результате:

178 670 х (25,50 : 45,05) = 178 670 х 0,566 = 101 134 руб., а на единицу

изделия:

101 134: 20 589 = 4,85 руб.

Скалькулируем полную себестоимость одной пачки и рассчитаем рентабельность каждого вида продукции ≪усовершенствованной≫ производ-

ственной программы. Результаты расчетов сведем в табл. 4.4.

Сравнивая полученные результаты с данными табл. 4.3, убеждаемся, что финансовые показатели значительно ухудшились. Порошок CMC ≪Б≫ вмес-

то прибыльного (рентабельность — 0,5%) стал убыточным (рентабельность — 3,4%), убыточность порошка CMC ≪В≫ возросла с 0,02 до 4,1%.

Итак, от рассмотренной производственной программы следует ожидать следующую прибыль:

CMC ≪А≫ — 2,34x43 198 = 101,1 тыс. руб.;

CMC ≪Б≫ — 0,91x13 370 = -12,2 тыс. руб.;

CMC ≪В≫ — 1,94x20 589 = - 39,9 тыс. руб.;

Итого: = 49,0 тыс. руб.

Таблица 4.4

Расчет полной себестоимости и рентабельности видов продукции ≪усовер-

шенствованной≫ производственной программы

| №стр

|

Показатели

|

СМС А

|

СМС Б

|

СМС В

|

| 1

|

Переменные расх. руб.

|

35,7

|

23,95

|

42,2

|

| 2

|

Постоянные расх, руб.

|

0,09

|

2,54

|

4,85

|

| 3

|

Полная себестоимость (стр.1+стр.2) , руб

|

35,79

|

26,49

|

47,05

|

| 4

|

Цена, руб

|

38,13

|

25,58

|

45,11

|

| 5

|

Прибыль (стр.4-стр.3),руб

|

2,34

|

-0,91

|

-1,94

|

| 6

|

Рентабельность (стр.5 : стр.3) х 100%

|

6,5

|

-3,4

|

-4,1

|

Следовательно, принятое управленческое решение по оптимизации про-изводственной программы оказалось ошибочным. Снятие с производства

порошка типа ПРД ≪Д≫ не только не улучшит финансовое положение пред-приятия, но и приведет к снижению прибыли с 73,3 до 49,0 тыс. руб.

Оценим убыточное изделие ПРД ≪Д≫ с позиций системы ≪директ-кос-тинг≫

(табл. 4.5).

Таблица 4.5

Анализ рентабельности порошка ПРД ≪Д≫

с позиций системы ≪директ-костинг≫

| Показатели

|

На единицу продукции,руб.

|

На весь выпуск, тыс.руб.

|

| Выручка от продаж

|

57,5

|

1478,3

|

| Переменные затараты

|

54,96

|

1413

|

| Маржинальных доход

|

2,54

|

65,3

|

Таким образом, порошок ПРД ≪Д≫ не является убыточным. Реализация одной пачки этого порошка приносит предприятию 2,54 руб. маржинального дохода. В той же мере вносится вклад в формирование прибыли предприятия.

В условиях неполной загрузки производственных мощностей решение о снятии с производства изделия, убыточного в результате расчетов полной себестоимости, не всегда оказывается верным. Если это изделие приносит положительный маржинальный доход, то снятие его с производства лишь ухудшит финансовое положение предприятия. Решение этого вопроса на основе калькулирования полной себестоимости приводит к негативным последствиям.

Рассмотрим иную ситуацию.

Предположим, что отсутствие основных материалов не позволяет предприятию производить порошок CMC ≪А≫. Руководство решило вре-менно высвободившиеся производственные мощности загрузить производ-ством порошка CMC ≪Б≫. Как должна выглядеть производственная про-грамма предприятия, чтобы достичь желаемого размера прибыли

—73 300 руб.?

Прежняя структура реализации приведена на с. 225. В новом варианте

она будет иметь следующий вид:

CMC ≪Б≫ — 55%;

CMC ≪В≫ —20%;

ПРД≪Д≫ — 25%.

Примем объем производства порошка CMC ≪В≫ за X.

Тогда ожидается

произвести порошка:

CMC ≪Б≫ — 2,75Х;

ПРД ≪Д≫ —1,25Х.

Совокупные постоянные расходы, как и прежде, составят 178 670 руб.

С учетом того, что переменные расходы в расчете на 1 пачку порошка

CMC ≪Б≫ равны 23,95 руб., порошка CMC ≪В≫ — 42,20 руб., порошка

ПРД ≪Д≫ — 54,96 руб., а желаемая прибыль —- 73 300 руб., составим урав-нение

(25,58 х 2,75Х+ 45,11Х+ 57,50 х 1,25Х)-

- (23,95 х 2,75Х+ 42,20Х+ 54,96 х 1,25+) - 178 670 = 73 300.

В первой скобке — ожидаемая выручка от продаж, во второй — сово-

купные переменные издержки при планируемом ассортименте.

Решая уравнение, получим

(70,345Х+ 45,11Х+ 71,875Х) - (65,8625Х+ 42,20Х+

+ 68,70Х) - 178 670 = 73 300. Откуда

187,33Х- 176,763Х- 178 670 = 73 300;

10,567Х= 251 970;

*= 23 845 (пачек порошка).

Следовательно, объем производства CMC ≪Б≫ должен составить

2,75 х 23 845 = 65 573 ед.;

CMC ≪В≫ —23 845 ед.;

ПРД ≪Д≫ — 1,25 х 23 845 = 29 806 пачек.

Проверим, обеспечит ли такая производственная программа предприятию прибыль в желаемых размерах? Результаты расчетов представлены в

табл. 4.6.

| №стр

|

Показатели

|

СМС Б

|

СМС В

|

ПРД Д

|

Всего

|

| 1

|

Объем производства,ед.

|

66572

|

23845

|

29806

|

119224

|

| 2

|

Маржинальный доход на единицу продукции,руб

|

1,63

|

2,91

|

2,54

|

| 3

|

Совокупный маржинальный доход( стр.1 х стр.2) тыс.руб.

|

106,88

|

69,39

|

75,7

|

251,97

|

| 4

|

Совокупные затраты, тыс.руб.

|

178,67

|

| 5

|

Прибыль (стр.3-стр.4),тыс.руб.

|

73,3

|

Итак, запланированные структурные сдвиги в производственной про-

грамме предприятия обеспечат ему получение желаемого размера прибыли

(73 300 руб.).

4.3. Принятие решений по ценообразованию

Среди целей бухгалтерского управленческого учегаустановление цены на производимую продукцию и оказываемые услуги имеет особое значение.

В условиях административных методов хозяйствования советскими учеными-экономистами неоднократно предпринимались попытки ≪сломать≫ затратный механизм ценообразования. Не является секретом, что в те времена цена являлась лишь производной от полной себестоимости продукции (работ, услуг). В промышленности механизм формирования цены был следующим: фактически сложившуюся полную себестоимость увеличивали на сумму запланированной прибыли (обусловленной желаемой рентабельностью данного изделия), прибавляли оборотные налоги и получали искомую величину — оптовую цену.

Аналогичным образом поступали и в торговле, оперируя торговой над-

бавкой.

Продавцов мало занимали вопросы: удовлетворит ли покупателя заявленная цена? Не залежится ли товар на складе? Не обанкротится ли организация?Ответственность за решение всех этих вопросов в то время несло государство.

В условиях рыночной экономики подходы к ценообразованию коренным образом меняются.

Процесс ценообразования становится скорее искусством, чем наукой. Искусство определения цены заключается в возможности осознания положения на рынке в целом и в предсказании реакции потреби-теля на предлагаемый товар и его цену. Устанавливая цену, менеджер в пер-вую очередь задумывается о том, будет ли спрос на его продукцию по пред-лагаемой цене. Если высока вероятность отрицательного ответа, то цена будет снижена до уровня, удовлетворяющего покупателя, с одновременным сни-жением издержек по производству данного продукта (работы, услуги).

В управленческом учете используют два термина: ≪долгосрочный нижний предел цены≫ и ≪краткосрочный нижний предел цены≫.

Долгосрочный нижний предел цены

показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции.

Краткосрочный нижний предел цены

— это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе ≪директ-костинг≫. Руководство российских предприятий, как правило, недооценивает значение данного пока-

зателя. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы мож-но до ее краткосрочного нижнего предела.

Пример.

Предприятие производит калькуляторы и продает их оптом по цене 200 руб. за штуку.

Ниже приводится информация об издержках производства и обращения в расчете на один калькулятор (руб.):

прямые материальные затраты — 40

прямая заработная плата — 60

переменные косвенные расходы — 20

постоянные косвенные расходы — 50

коммерческие расходы (переменные)— 10

коммерческие расходы (постоянные)— 5

Итого: 185 руб.

Производственная мощность предприятия — 15 000 шт. калькуляторов в месяц. Фактический объем производства за месяц составляет 10 000 шт., т.е. мощности загружены не полностью и имеются резервы по дальнейшему наращиванию объемов производства.

Предприятие получает предложение подписать контракт на производство дополнительной партии калькуляторов (1000 шт.) по цене 170 руб. Стоит ли руководству предприятия принимать поступившее предложение?

На первый взгляд, должен последовать отрицательный ответ, ведь цена контракта (170 руб.) ниже полной себестоимости изделия (185 руб.). Однако в данном случае ход рассуждений должен быть иным.

Поскольку речь идет о дополнительном заказе, все постоянные косвенные расходы уже учтены калькуляцией фактического выпуска продукции (10 000 шт.), т.е. заложены в себестоимость, а следовательно, и в цену производствен-ной программы предприятия. Известно, что в рамках определенной масштаб-ной базы постоянные расходы не меняются при колебаниях объемов произ-водства. Поэтому подписание контракта не приведет к их росту. Это в свою очередь означает, что, принимая решение в отношении дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных издержек, а не с полной себестоимостью продукции.

В данном случае переменные издержки, необходимые для производства одного калькулятора, составляют 130 руб., цена контракта - 170 руб., следовательно, поступившее предложение выгодно предприятию. Каждый калькулятор, реализованный в рамках данного контракта, принесет предприятию прибыль в размере 40 руб. (170 - 130).

Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Рассмотрев подходы к ценообразованию в промышленном производстве,

обратимся к сфере услуг.

|