| НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

“МЕЖРЕГИОНАЛЬНЫЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА”

Экономический факультет

Кафедра финансов и кредита

Выпускная квалификационная работа

Тема: Система бюджетирования предприятия (на примере ЗАО “ФК “Зенит”)

Студент:

Морозов В.Н.

Санкт-Петербург

200_

СОДЕРЖАНИЕ

Введение……………………………………………………………………........3

1. Построение системы бюджетирования……………………….……….……5

1.1 Сущность и основные принципы финансового планирования……….….5

1.2 Цели и функции бюджетирования……………………….….…................16

1.3 Система постановки бюджетирования предприятия……….………..…..20

1.4 Выводы по главе 1……..………………………………………….…….….29

2. Бюджетирование на ЗАО “ФК “ЗЕНИТ”………………………………......30

2.1 Технико-экономическая характеристика ЗАО “ФК “Зенит”……………30

2.2 Организация системы бюджетирования ЗАО “ФК “Зенит”….................37

2.3.1 Бюджет доходов……………………………………………………….…41

2.3.2 Бюджет расходов………………………….………………...………...…..47

2.3 Выводы по главе 2…………………………………………………..….…..55

3. Перспективы развития системы бюджетирования ФК “Зенит”……….....56

3.1 Проблемы и направления развития ЗАО “ФК “Зенит”..............................56

3.2 Проблемы и перспективы системы бюджетирования ЗАО “ФК“Зенит”.64

3.3 Выводы по главе 3………………………………………………………......78

Заключение………………………………………………………………………79

Список использованных источников…………………………….…………….81

ВВЕДЕНИЕ

Экономические реформы в России создали условия для повышения деловой активности экономических субъектов страны. В этих условиях на первый план выдвигаются проблемы финансового управления предприятием.

Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Реклама

Поэтому система бюджетирования является одним из инструментов финансовой политики направленной на более эффективное управление организацией.

Целью работы является исследование системы бюджетирования в управлении финансовыми потоками.

В работе поставлены задачи:

-раскрыть сущность и принципы финансового планирования;

-сформулировать основные принципы, функции бюджетирования, а также процесс его построения;

-исследовать систему бюджетирования на примере конкретного хозяйствующего субъекта;

-выявить проблемы и определить перспективы развития системы бюджетирования на примере ЗАО “ФК “Зенит”.

Объектом исследования является бюджетирование как система оптимизации расходов и обеспечения покрытия финансовыми ресурсами из различных источников. Предметом анализа является система бюджетирования ЗАО “ФК “Зенит”.

В работе используются методы: приёмы определения потребностей в финансовых и других ресурсах, определения структуры источников финансирования, а также нормативный метод.

1. ПОСТРОЕНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

1.1 Сущность и основные принципы финансового планирования

В экономической литературе [1,2,3 и др.] встречаются близкие понятия: “планирование” и “бюджетирование”. Несмотря на кажущуюся простоту трактовки, у каждого понятия есть свое специфическое определение несущее определённую нагрузку:

-план- это результат планирования как процедуры отбора долго- и краткосрочных целевых ориентиров, а также формулирования тактических и стратегических планов по достижению этих ориентиров;

-бюджет- это количественный план действий и программ (составленный в терминах активов, обязательств, доходов и расходов) позволяющий выразить базовые целевые ориентиры организации в терминах финансовых и операционных целей.

Под бюджетированием понимается процесс составления генерального бюджета как совокупности взаимоувязанных функциональных (операционных, финансовых) бюджетов, позволяющих описать и структурировать деятельность фирмы в предстоящем периоде с учётом поставленных финансовых целей.

План, по своему содержанию, является намеченной на конкретный период времени программой действий с указанием целей, содержания, объектов, методов, последовательности и сроков выполнения.

Смета - документированный план денежных средств для финансирования расходов организации.[10, с. 6] Бюджетирование- это процесс подготовки, организации, и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений. [10, с. 27]

Реклама

На основе внутренней финансово-хозяйственной информации организация наряду с финансовым учётом формирует систему управленческого учёта.

Управленческий учет обычно определяется как процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности организации и используется в управлении для планирования оценки и контроля затрат и результатов внутри организации. [21, с.9]

Поэтому управленческий учёт можно определить как систему информационного обеспечения организации, которая осуществляется путем сбора, анализа, подготовки, интерпретации и представления финансовой и нефинансовой информации необходимой и достаточной для управления компанией.

Само понятие управленческий учет намного шире, чем внутрипроизводственный бухгалтерский учет — это сфера учетно-аналитической деятельности, включающая кроме калькулирования себестоимости и формирования данных для отчетности внутрифирменное планирование и контроль затрат, а также анализ и информационное обеспечение управленческих решений (минимизация налоговых выплат, анализ проектов капитальных затрат и так далее).

Целями управленческого учета являются [36, с. 48]:

-оказание информационной помощи управляющим;

-контроль и прогнозирование расходов;

-выбор наиболее эффективных путей развития предприятия;

-принятие оперативных управленческих решений.

Поэтому особенности управленческого учёта можно сформулировать следующим образом [36, с.312]:

-он ориентирован на внутреннего пользователя;

-информация, получаемая из управленческого учёта, рассчитана на внутреннего пользователя;

-управленческий учет включает в себя кроме финансовых, также не финансовые показатели: показатели качества, временные показатели, время обработки одного заказа и другие показатели;

-он охватывает систему управления организацией в целом и направлен на обеспечение оптимального использования ресурсов.

Предметом управленческого учёта является производственная деятельность организации в целом и его отдельных структурных подразделений.

Объектом управленческого учёта являются [8, с. 9]:

-издержки в целом по предприятию и его структурным подразделениям;

-результаты хозяйственной деятельности организации, и её подразделений;

-внутреннее ценообразование;

-бюджетирование и внутренняя отчётность.

Основные задачи управленческого учета являются [21, с. 35]:

-определение стратегии и планирование будущих операций организации;

-контролирование её текущей деятельности;

-оптимизация использования ресурсов;

-оценка эффективности деятельности;

-анализ деятельности различных подразделений или каких-либо сторон их деятельности;

-снижение субъективности в процессе принятия решений.

Система управленческого учета предназначена для того, чтобы содействовать руководству организации принимать оптимальные решения, на стадии разработки изделия, обоснования цены, маркетинга, ассортимента продукции и так далее.

Процесс управления организацией складывается из прогнозирования, планирования, организации, координации, учёта, анализа и контроля. Эти составляющие являются функциями управления.

Планирование финансовой деятельности организации используется для целенаправленной экономической деятельности организации. Поэтому профессиональная подготовка финансово-хозяйственных планов является важным фактором успешной деятельности организации. На основе составленных финансовых планов осуществляется вся финансово-хозяйственная деятельность организации.

Основой для разработки планов организации служит оценка намечаемых действий с учётом экономических условий, имеющихся ресурсов, а также с учётом характера отрасли, в которой действует организация.

Бизнес-план является “финансовым планом” организации, где представлены показатели финансового обеспечения деятельности фирмы и план наиболее эффективного использования имеющихся средств на основе результатов оценки текущей финансовой информации и прогноза реализации проекта.

Финансовое планирование – это составная часть планирования финансово-хозяйственной деятельности организации. Оно направлено на реализацию стратегии и решение оперативных задач фирмы.

Результаты финансовой деятельности организации представляют в виде определенной системы планово-отчётных документов: бухгалтерской отчётности, планово-нормативной информации (производственные паспорта, ценники, прейскуранты, справочники и т. п.), бизнес-плана. Они являются источниками финансовой информации.

В финансовом планировании бизнес-план является проектом по решению стоящих перед организацией задач и достижению заложенных в него результатов. То есть бизнес-план реализует план намеченных действий по решению определенной проблемы.

Основой бизнес-плана является финансовый анализ отчётности фирмы, а главным инструментом формирования бизнес-плана служит сметное планирование.

Потребность в составлении бизнес-плана, у организации возникает, тогда, когда назрел вопрос о повышении эффективности бизнеса. Бизнес-план используют для стратегического управления организацией и более эффективного использования финансовых, материально-технических и трудовых ресурсов организации. Планирование служит для чёткого распределения и потребления ресурсов организации.

Бизнес-план представляет собой документ, оформленный в виде подробного, перспективного плана развития организации, служащий для организации и координации работ по реализации комплекса мероприятий и финансированию бизнес - проекта организации. [5, с. 13]

Бизнес-план, в системе бюджетирования, составляется для внутреннего использования части своей чистой прибыли в виде инвестиций в собственный бизнес.

Составление бизнес-плана влияет на систему внутреннего управления предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов. Это заставляет внимательно анализировать и прогнозировать ситуацию, изучать возможности фирмы, что позволяет принимать более квалифицированные решения. Бизнес-планирование выполняет следующие основные функции: прогнозирование, оптимизация, контроль, координация, интеграция и т. п.

К бизнес-плану предъявляются следующие основные требования [5, с. 17]:

-достоверность;

-своевременность;

-достаточность (минимально необходимый объём информации);

-возможность адекватного восприятия исполнителями;

-конкретность;

-краткость.

Адаптированная к Российским условиям структура бизнес-плана выглядит следующим образом [5, с. 18]:

-резюме проекта (основные положения);

-цели и основные характеристики проекта;

-план маркетинга;

-производственный план;

-инвестиционные затраты;

-эксплуатационные затраты;

-оценка эффективности проекта;

-финансовый план проекта;

-оценка рисков;

-система управления проектом.

Процесс составления бизнес-плана имеет следующий вид: собирается вся аналитическая информация, проводятся все количественные и качественные расчёты, а затем на основании информации и расчётов составляется бизнес-план.

В качестве примера можно привести структуру бизнес-плана по созданию клуба “Игра” представленной в следующей таблице:

Таблица № 1.1

Структура бизнес-плана клуба “Игра”[5, с. 18]

| Наименование раздела

|

Нумерация

страниц

|

| Введение

|

2

|

| 1. Сведения об организации

|

3

|

| 2. Определение места расположения

|

5

|

| 3. Описание услуг

|

7

|

| 4. Анализ целесообразности с точки зрения рентабельности и прибыльности

|

10

|

| 5. Выбор оптимальных путей решения поставленных задач

|

18

|

| 6. Разработка конкретных мероприятий связанных с реализацией бизнес - проекта

|

23

|

| 7. Выводы и предложения

|

30

|

В бизнес - проекте оцениваются следующие ключевые моменты [28, с. 77]:

-возможность, необходимость и объём продукции;

-потенциальные потребители;

-свой сегмент рынка;

-срок окупаемости инвестиций;

-объём необходимых капиталовложений

Исходя из выше сказанного, можно сказать, что бизнес-план является документом, согласно которому предприятие определяет своё отношение к проекту.

Основными этапами обоснования бизнес-плана являются [36, с. 22]:

1. обоснование идеи проекта и представление сведений о проекте;

2. анализ рынка, основы проектной стратегии;

3. сырьё (комплектующие материалы), потребности и стратегия поставок;

4. анализ местоположения и окружающей среды;

5. инженерная подготовка проекта и технология;

6. организация и управление предприятием;

7. определение потребности в трудовых ресурсах;

8. планирование процесса реализации проекта;

9. финансовый анализ, оценка инвестиций и финансирования проекта.

С введением в организации системы бюджетирования и управленческого учёта бизнес-план приобретает новые черты. Поэтому классификацию бизнес-планов можно представить в виде схемы представленном на рис. 1.1.

Рис. 1.1 Типология бизнес-планов по объектам бизнеса [5, с.22]

Финансовые решения характеризуются тем, что расходы и доходы распределены во времени, носят вероятностный характер и не могут быть точно предсказаны.

Финансовые ресурсы организации представляют собой единственный вид ресурсов, который непосредственно и с минимальными затратами трансформируется в другие виды ресурсов. Поэтому управление финансовыми ресурсами позволяет организации обеспечить стабильность и эффективность работы.

Финансовое планирование- это процесс разработки системы финансовых планов и показателей по обеспечению развития организации необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем финансовом периоде. [2, с. 28]

В финансовом планировании проявляется роль финансов как функции распределения и контроля. Одновременно финансовое планирование является частью общей системы планирования финансово-хозяйственной деятельности предприятия. Финансовое планирование является одним из элементов бизнес планирования.

Финансовый план предприятия должен определяться [37, с. 267]:

-обоснованностью и полнотой (источников финансовых ресурсов, доходов и денежных поступлений), а также направлений их распределения и расходования;

-достоверностью использованной информационной базой;

-сопоставимостью цен и условий, принятых в расчётах финансового плана;

-корректностью применяемых методов расчёта отдельных показателей финансового плана;

-безусловной сбалансированностью финансового плана по всем параметрам. Содержание финансового планирования в организации сводится к составлению баланса денежных доходов и расходов.

Финансовое планирование является одним из разделов бизнес-плана организации. Роль финансового планирования: определять влияние финансового плана на денежную составляющую экономики предприятия.

Задачами финансового планирования являются [37, с. 271]:

-увязка общей суммы доходов и расходов организации, в балансовой форме (включая платежи во вне и поступления целевых средств со стороны), т.е. внешняя увязка общих объёмов всех доходов и расходов;

-увязка формируемых источников финансирования с направлениями их использования на покрытие запланированных расходов(дифференцированная увязка всех позиций доходов и расходов);

-увязка планов производства, продаж, ввода в действие основных фондов и капитального строительства по натуральной и денежной составляющей этих процессов;

-обеспечение финансовыми ресурсами и денежными средствами производственно-хозяйственной деятельности;

-выявление и мобилизация резервов снижения себестоимости, издержек обращения и роста прибыли организации;

-определение финансовых взаимоотношений с бюджетами, фондами и банками.

При построении финансового планирования должно соблюдаться соответствие запланированных и фактических показателей финансово-хозяйственной деятельности организации. То есть, финансовое планирование направлено на моделирование процессов финансово-хозяйственной деятельности и формирования показателей финансового состояния организации. В ходе финансового планирования реализуется принцип полноты учёта целесообразных к отражению денежных доходов и расходов, финансовых ресурсов и направлений финансирования.

Принципы планирования определяют характер и содержание системы финансового планирования организации. Для снижения влияния, на эффективную работу организации, отрицательных результатов планирования необходимо соблюдать следующие основные принципы [2, с. 27]:

1. Принцип единства. Планирование должно иметь системный характер;

2. Принцип финансового соотношения сроков. Поступление и использование средств должно происходить в установленные сроки (например, финансирование капитальных вложений, за счёт долгосрочных заёмных средств);

3. Принцип платежеспособности. Обеспечение платежеспособности на протяжении всего временного периода;

4. Принцип оптимальности. Самые выгодные условия финансирования;

5. Принцип предельной рентабельности. Определение объектов и направлений деятельности, обеспечивающих максимальную рентабельность.

6. Принцип непрерывности. Процесс планирования осуществляется систематически в рамках установленного временного цикла, а разработанные планы непрерывно сменяют друг друга;

7. Принцип гибкости. Способность планов и планирования изменять свою направленность в связи с наступлением непредвиденных обстоятельств;

8. Принцип точности. Внутрифирменные планы должны быть детализированы и конкретизированы в той степени, в какой позволяют внутренние и внешние условия деятельности организации.

9. Принцип участия. Каждый специалист компании становится участником планирования, независимо от занимаемой должности и специфики работы;

10. Принцип координации планов. Невозможно эффективно планировать и осуществлять финансово-хозяйственную деятельность организации без координации подразделений организации.

1.2 Цели и функции бюджетирования

Бюджет организации является финансовым планом в стоимостном выражении. Бюджет обеспечивает увязку расходов организации с доходами. Бюджет составляется на определенный период времени, как правило, до одного года.

Бюджетирование позволяет руководству организации с очень сильной вероятностью оценить эффективность принимаемых решений, оптимальным образом распределить ресурсы предприятия, намечать пути развития персонала и предприятия, а также избегать кризисных ситуаций.

Бюджет может охватывать различные временные периоды. Поэтому, различают стратегические, тактические и операционные бюджеты. [10, с.7]

Стратегическое бюджетирование, обычно не детализируется и охватывает основные направления развития организации в рамках значительного временного периода.

Тактические и операционные бюджеты составляются на более короткий период, чем стратегический бюджет и служат для детализации стратегического бюджета. При этом формируется информация о достижении поставленных целей наиболее эффективным путём.

Система бюджетирования определяет порядок и схему расчётов всех показателей бюджетных форм принятых в компании. Любая компания, которая делает какие-либо финансово-экономические расчёты, обязательно использует определённую финансовую модель.

Финансовая модель – это методика планирования, учёта, контроля и анализа исполнения бюджетов. [19, с.500]

Финансовая модель включает в себя в себя систему нормативов и ограничений, управленческий учёт, модель каждого бюджета и модель консолидации каждого бюджета, а также иметь формализованное описание.

Финансовая модель бюджетирования используется для составления бюджетов и обеспечения персонала организации информацией для анализа и контроля за исполнением бюджета.

В процессе бюджетирования цели (задачи) системы бюджетирования определяют исходя из целей организации.

В зависимости от характера и масштаба деятельности организации определяют: общие, главные, частные цели.

Можно сформулировать следующие общие цели бюджетирования [6, с. 8]:

-разработка концепции ведения бизнеса (миссии):

-планирование финансово-хозяйственной деятельности предприятия на определенный период;

-оптимизация затрат и прибыли предприятия;

-координация - согласование деятельности различных подразделений предприятия;

-коммуникация - доведение планов до сведения руководителей разных уровней;

-мотивация руководителей на местах на достижение целей организации;

-контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

-выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Исходя из этого, главные цели бюджетирования можно сформулировать следующим образом [9, с. 8]:

1. Планирование и контроль. Бюджет является воплощением долгосрочного плана в текущем периоде. Контроль за результатами финансово-хозяйственной деятельности предприятия осуществляется путем сопоставления плановых и фактических результатов деятельности и последующим их детальным анализом причин отклонений.

2. Распределение ответственности – делегирование ответственности за понесенные издержки, полученные доходы и прибыль.

3. Оптимизация. Бюджет обеспечивает наилучшее использование ограниченных ресурсов.

4. Мотивация персонала. Бюджет предоставляет сотрудникам информацию о намеченных целях в количественном выражении и обеспечивает возможность оценить эффективность их работы.

Частными целями бюджетирования можно считать [10, с.31]:

-максимизация выручки (дохода);

-минимизация затрат;

-удержание и расширение рынка сбыта;

-достижение и поддержание определённых темпов роста экономических показателей организации;

-технологическое лидерство в отрасли;

-создание определённого имиджа организации;

-максимизация рыночной стоимости организации и др.

Бюджетирование может рассматриваться как одна из целей организации, но в, то, же время система бюджетирования должна реализовывать несколько поставленных целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

Система бюджетирования нацелена на анализ различных вариантов финансовых последствий реализации намеченных планов, также предусматривается анализ различных вариантов изменения финансового состояния предприятия и оценки финансовой устойчивости, в условиях постоянно меняющейся рыночной среды.

Бюджетирование выполняет следующие основные функции:

1.

Функция планирования. Исходя из стратегических целей предприятия, система бюджетирования решает задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Формируется количественная определенность выбранным перспективам развития предприятия, все затраты и результаты приобретают денежное выражение.

2.

Функция учёта. Формирует основу управленческого учёта. Позволяет получать точную информацию: по подразделениям, видам продукции и т.п. Также позволяет сравнивать намеченные цели с действительными результатами работы предприятия.

3.

Функция контроля. Бюджет представляет собой набор показателей (критериев) которые должны использоваться при контроле деятельности предприятия. Также, бюджетное планирование позволяет выявить отклонения от плановых показателей и скорректировать действия.

Бюджеты должны постоянно пересматриваться и корректироваться по мере необходимости для установления объективности затрат по достижению поставленных целей.

Система бюджетирования в управленческом учёте позволяет отражать: движение денежных средств, финансовых ресурсов, активов предприятия.

1.3 Система постановки бюджетирования предприятия

Бюджет-это форма планового отчета, которая определяет потребность в различных ресурсах, материалах, расходах и доходах.

Целью составления бюджетов является планирование и учёт финансово-хозяйственных результатов деятельности организации.

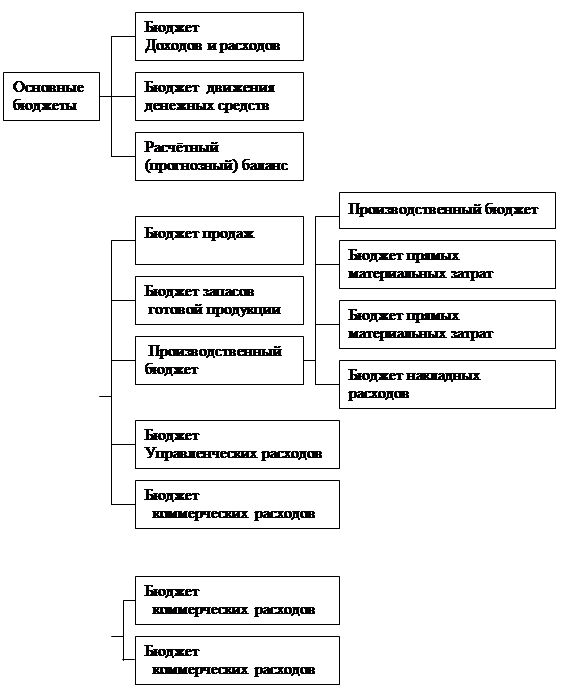

По формам можно выделить следующие группы бюджетов [2, с. 27]:

-финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

-операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на материалы, бюджет затрат труда, бюджет накладных расходов, бюджет коммерческих расходов, и др.;

-вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты. Разрабатываются в ходе бюджетного планирования. Являются конечными документами. Они носят обязательный характер для управления предприятием.

Операционные бюджеты служат для увязки натуральных показателей планирования со стоимостными показателями; определения наиболее важных пропорций, ограничений и допущений, которые должны учитываться при составлении основных бюджетов. Операционные и вспомогательные бюджеты используются для разработки финансовых бюджетов. Их состав формируется исходя, из целесообразности их разработки и определяется руководством предприятия.

Операционный бюджет служит для детализации, в рамках определенного временного периода, содержания показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджеты можно представить следующим образом:

Таблица 1.2

Классификация видов бюджетов предприятия [2, с. 31]

| Классификационный признак

|

Вид бюджета

|

| По сферам деятельности

предприятия

|

Бюджет по операционной

деятельности

|

| Бюджет инвестиционной

деятельности

|

| Бюджет по финансовой

деятельности

|

| По видам затрат

|

Бюджет текущих затрат

|

| Бюджет капитальных затрат

|

| По широте номенклатурных затрат

|

Функциональный бюджет

|

| Комплексный бюджет

|

| По методам разработки

|

Фиксированный бюджет

|

| Гибкий бюджет

|

| По временному периоду

|

Месячный, квартальный, годовой

|

| По периоду составления

|

Оперативный бюджет

|

| Текущий бюджет

|

| Перспективный бюджет

|

| По непрерывности планирования

|

Самостоятельный бюджет

|

| Непрерывный (скользящий)

бюджет

|

| По степени содержания

информации

|

Укрупненный бюджет

|

| Детализированный бюджет

|

Все эти виды бюджетов (табл. 1.2) необходимы для составления прогноза финансового состояния предприятия и для проведения постатейного анализа. Данный классификатор позволяет сгруппировать бюджеты по видам деятельности для упрощения их консолидации в основные финансовые отчёты.

Для удобства работы с бюджетами их обобщают либо по видам деятельности или по центрам финансовой ответственности. В более широком смысле бюджеты можно классифицировать на:

-срочный бюджет - составляется на период 1 месяц, 1 квартал и т. п.;

-перспективный бюджет. Создаётся для планирования генерального развития предприятия на период более одного года.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются следующими названиями: основной бюджет, генеральный бюджет. Взаимосвязи бюджетов достаточно сложны. Поэтому необходима чёткая и отлаженная координация всей системы бюджетирования.

В бюджеты организации закладываются финансово – экономические показатели, которые позволяют оценить эффективность бизнес – процессов компании. В каждый бюджет закладываются основные показатели деятельности компании, с учётом которых должна строиться хозяйственно-финансовая работа организации. Для оценки эффективности работы организации разрабатываются определенные критерии и показатели.

Для удобства консолидации бюджетов в главный бюджет компании используются итоговые бюджеты по элементам затрат.

Инструментом процесса бюджетирования являются бюджеты. Виды бюджетов представлены на рис 1.2.

Рис. 1.2 Типовая классификация бюджетов организации [9, с. 13]

Производственный бюджет формирует себестоимость продукции. Общие организационные (управленческие и коммерческие) расходы дополняют производственные затраты и формируют полную себестоимость объёма продаж и служат для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчётного баланса.

Многие руководители организаций при построении системы бюджетирования исходят из тех или иных концепций. Существует множество методов бюджетирования и каждый отражает некую концепцию планирования.

Говоря о методах разработки бюджетов можно выделить следующие методы [2, с. 33]:

-метод прироста. Он является традиционным. Применяется следующий подход: в основу его составления на предстоящий период закладываются данные о расходах и доходах за предыдущий период. Затем эти данные корректируются с учётом возможного изменения цен, а также возможного изменения объёма реализации продукции. Таким образом, бюджеты подготавливаются на базе прироста расходов и доходов от достигнутого уровня деятельности.

Недостаток этого метода в том, что неэффективные решения, “заложенные” в предыдущем периоде деятельности, переходят в бюджеты следующих периодов.

-метод нулевого базиса. Суть метода в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале должен доказать своё право на дальнейшее существование путём обоснования будущей экономической эффективности выделяемых средств. В результате руководство получает информацию, позволяющую более точно определять приоритеты.

При сопоставлении данных методов выявляются их недостатки и преимущества. Составление бюджета по методу прироста является более простым. Составление бюджета на основе базиса более трудоёмко. Если применять его ко всем разрабатываемым бюджетам, то процесс его составления требует больших затрат времени.

-метод гибкого бюджета. Отчёт составляется не в абсолютных цифрах, а в процентах от объёма сбыта. Достоинство этого подхода в том, что если деловая обстановка на предприятии, закладывать в бюджет процент от объёма сбыта часто оказывается проще. Риск же заключается в том, что при таком подходе сложно уделять ведению бизнеса должное внимание.

-метод построчного бюджета. Представляет собой длинный перечень позиций, причём оценка проводится по каждому пункту в отдельности. Чем крупнее организация, тем сложнее использовать этот метод. Часто этот метод используют в государственных организациях из-за скрупулёзного расчёта всех показателей. Контроль за исполнением такого бюджета сильно затруднён.

-фондовый метод. Согласно этому методу расходы планируются по самым широким категориям. Главное преимущество метода в простоте; недостаток в том, что не проводится оценка отдельных решений и их возможного влияния на организацию.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики, целей и задач деятельности организации.

Разработка бюджета включает в себя основные этапы (рис. 1.3):

-постановка проблемы и сбор исходной информации для разработки проекта бюджета;

-анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

-оценка проекта бюджета;

-утверждение бюджета.

Рис.1.3 Этапы разработки бюджета [16, с.24]

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению достоверной информации.

Бюджет состоит из двух разделов: “Доходы” и “Расходы”.

Бюджет доходов включает в себя:

-доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

-доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

-доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Прочая реализация включает доходы от финансовой деятельности.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств, общехозяйственных и коммерческих расходов, распределения накладных расходов. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

При построении, система бюджетирования занимает длительный период времени и требует больших затрат человеческих ресурсов. На подготовительном этапе проводится анализ структуры предприятия, информационных потоков, документооборота. Можно выделить следующие этапы постановки системы бюджетирования предприятия [2, с. 37]:

1. Определение финансовой структуры предприятия. На данном этапе составляется перечень видов хозяйственной деятельности, исследуется структура управления предприятием, выделяются центры финансовой ответственности (ЦФО);

2. Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы основных, операционных, вспомогательных бюджетов, разрабатывается последовательность различных бюджетов для ЦФО и предприятия в целом, уточняются особенности консолидации бюджетов;

3. Определение форматов основных бюджетов. На данном этапе определяется основной набор статей доходов и расходов, притоков и оттоков денежных средств, активов и пассивов.

При разработке основных форматов основных форматов бюджетов применяют следующие основные требования:

-по содержанию бюджеты должны быть максимально, соответствовать международным стандартам финансового учёта;

-по структуре бюджеты должны быть максимально приближены к отечественным формам бухгалтерской отчётности;

-в качестве отдельных статей затрат должны фигурировать те виды издержек, доля которых в объёме продаж составляет не менее 1 %.

4. Определение бюджетного регламента. В ходе реализации данного этапа определяются: бюджетный период, сроки предоставления бюджетной отчётности ЦФО, порядок согласования, корректировки и консолидации бюджетов.

В процессе построения бюджетного регламента важную роль играет бюджетный период, то есть период, на который составляются, корректируются бюджеты и за который осуществляется контроль их исполнения. минимальный бюджетный пе6риод представляет собой единицу измерения бюджетного периода (квартал, месяц, декада и т. д.).

5. Организация бюджетного процесса. Определяется перечень участников бюджетного процесса и порядок их взаимодействия; распределяются задачи и функции между ними. Также разрабатываются организационно-распорядительные документы.

6. Автоматизация финансовых расчётов. Выбор и адаптация программного обеспечения автоматизации финансового планирования на предприятии.

Построение системы предприятия должна быть направлена на соизмерение личных целей собственника и целей организации. Собственник организации должен быть готов к возможным финансовым потерям во имя интересов организации.

1.4 Выводы по главе 1

Управленческий учет используется для выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности, используемой в управлении организацией и служит для планирования оценки и контроля затрат и результатов внутри организации. Управленческий учет предназначен для того, чтобы содействовать руководству организации принимать оптимальные решения, на стадии разработки изделия, обоснования цены, маркетинга, ассортимента продукции и тому подобного.

В финансовом планировании проявляется роль финансов как функции распределения и контроля. Одновременно финансовое планирование является частью общей системы планирования финансово-хозяйственной деятельности предприятия. Финансовое планирование является одним из элементов бизнес планирования.

Бизнес-план является документом, согласно которому предприятие определяет своё отношение к проекту. Он оформляется в виде подробного, перспективного плана развития организации. Бизнес-план служит для организации и координации работ по реализации комплекса мероприятий и финансированию бизнес-проекта организации.

Система бюджетирования определяет порядок и схему расчётов всех показателей бюджетных форм принятых в компании. В любой организации, в которой применяются финансово-экономические расчёты, обязательно использует определённую финансовую модель построения бюджетов. Поэтому, можно сказать, что система бюджетирования нацелена на анализ различных вариантов финансовых последствий реализации намеченных планов. Система бюджетирования также предусматривает анализ различных вариантов изменения финансового состояния предприятия и оценки финансовой устойчивости, в условиях постоянно меняющейся рыночной среды.

2. БЮДЖЕТИРОВАНИЕ НА ЗАО “ФК “ЗЕНИТ”

2.1 Технико-экономическая характеристика ЗАО “ФК “Зенит”

В мае 1925 года при Ленинградском металлическом заводе имени Сталина была создана команда, от которой ведет свою историю ФК “Зенит”. В первые годы своего существования ФК Зенит выступал исключительно в местных (районных) соревнованиях. В середине 1930-х команда получила название “Сталинец”.

В 1935-36 гг. “Сталинец” выступал в группе Б (первой лиге), а в группе А (высшая лига) стал выступать лишь с 1938-го года.

В 1939-м году “Сталинец” вышел в финал Кубка СССР, но в упорной борьбе уступил трофей непобедимому в те годы чемпиону СССР московскому “Спартаку”. [42]

Год спустя, в 1940-м г. команда обретает то имя, под которым мы ее знаем, - “Зенит”. [42]

Военный 1944-й год становится для “Зенита” триумфальным. Впервые в истории команда становится обладателем Кубка СССР, прервав тем самым гегемонию московских команд. [42]

Последующие три с половиной десятилетия не принесли команде больших успехов. Наивысшие достижения тех лет: четвертое место в чемпионате СССР 1958-го года, пятое место в чемпионатах 1949-го, 1953-го и 1976-го (осень) годов, выход в полуфинал Кубка СССР 1945-го, 1954-го, 1961-го и 1977-го годов. [42]

В 1978-м году главным тренером Юрий Андреевич Морозов. Смена в стиле игры, ставка на молодых местных игроков принесли свои плоды в 1980-м: были завоеваны первые в истории “Зенита” медали чемпионата страны - бронзовые. На следующий год команда впервые выступила в еврокубках.

В последующие сезоны молодые воспитанники превратились в опытных мастеров. В 1983 году на смену Ю. А. Морозову пришел Павел Садырин, а команда закончила сезон на 4 месте, выдав немало ярких, запоминающихся матчей, дошла до полуфинала Кубка СССР. [42]

В 1984 году первый и единственный раз в своей истории “Зенит” стал чемпионом СССР. Но с 1985 года для “Зенита” настал тяжелый период, продолжавшийся целое десятилетие. В 1990-91 и 1993-95 годах команда выступала в первой лиге чемпионатов СССР и России.

Возрождение команды началось с середины 1990-х годов и связано с именем П. Садырина. Он возглавил команду в1995 году и сумел вывести её в высшую лигу.

В 1999-м под руководством молодого тренера Анатолия Давыдова, игрока клуба, только что завершившего карьеру, "Зенит" выиграл Кубок России, одержав волевую победу над московскими динамовцами. И этот триумф ознаменовала собой начало, вероятно, лучшего периода в истории команды.[42]

В 2000-м год в команду возвращается Ю. А. Морозов и “Зенит” на следующий год становится бронзовым призером чемпионата России.

Тренерский кризис, поразивший команду с уходом Морозова, неожиданно для футбольной общественности завершился приглашением в “Зенит” первого в России тренера-иностранца – чешского специалиста Властимила Петржелы. Эксперимент оказался удачным: в том же, 2003 году команда завоевала серебряные медали чемпионата и стала первым и единственным обладателем Кубка Российской Премьер-лиги. [42]

В конце 2005 года контрольный пакет акций клуба приобрело ОАО “Газпром”. В 2006 году “Зенит” дошел до ¼ финала кубка УЕФА. В этом же году был отправлен в отставку В. Петержела и главным тренером становится Дик Адвокат.

История клуба насчитывает 87 лет. Успешное выступление клуба на чемпионатах и международном уровне связано с: Ю. Морозовым, П. Садырином, В. Петержелой. Дальнейшие успехи клуба зависят от грамотной финансово-хозяйственной деятельности собственников клуба.

В соответствии с п. 1 ст. 50 ГК РФ ФК “Зенит” является коммерческой организацией. Клуб осуществляет свою деятельность на основе самофинансирования и получает доходы от рекламной деятельности, продажи прав на трансляцию матчей и других источников финансирования. Основные цели деятельности направлены на удовлетворение потребностей людей в физической активности, развлечению и содержательному проведению досуга, общению и сопричастности.

Организационно-правовой формой ФК “Зенит” является Закрытое Акционерное Общество. 75% акций принадлежит структурам ОАО “Газпром”. Остальными акциями владеют: Мегафон, администрация г. С.-Петербург.

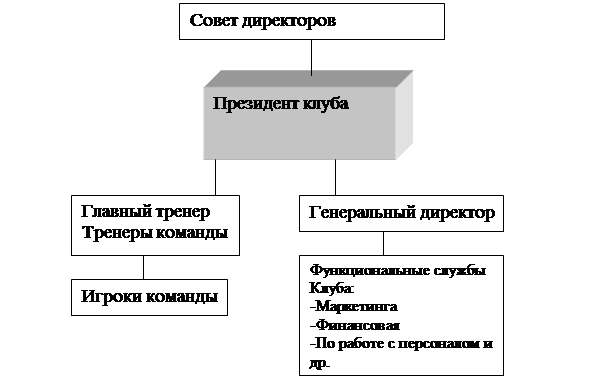

Высшим органом управления клубом является собрание акционеров. Совет директоров осуществляет руководство клубом между собраниями акционеров. Руководителем клуба является президент, которому подчиняется генеральный директор и главный тренер.

Руководство командой осуществляет главный тренер. В тренерский штаб входят: начальник команды, второй тренер, врачи и массажисты (должны иметь специальное высшее образование), администратор, видеооператор.

Основу команды составляют игроки. Согласно ст. 2 ФЗ РФ “О физической культуре и спорте в Российской Федерации” игроки являются профессиональными спортсменами. [3, с. 204]

Клуб выделяет финансовые средства СДЮРШ “Смена”, которая осуществляет подготовку молодых футболистов. Её команды принимают участие в региональных и всероссийских соревнованиях.

Поэтому, клуб представляет собой самостоятельную организацию со всеми характерными для неё службами и подразделениями:

Рис 2.1 Организационная структура футбольного клуба “Зенит”

Составлено по данным ЗАО “ФК “Зенит”

За составление и исполнение бюджетов отвечает финансовая служба клуба.

Основные доходы клуба формируются за счёт продажи фирменной атрибутики, от реализации билетов, доходы от продажи прав на трансляцию матчей, доходы от размещения рекламы на стадионе и одежде футболистов (таблица 2.1).

Расходы клуба распределяются следующим образом (таблица 2.1): зарплата, расходы по трансферам, налоги, расходы на участие в соревнованиях, организация тренировочного процесса, расходы на ДЮСШ, а также административные и коммерческие расходы.

В связи с тем, что доходы клуба не покрывают расходы клуба, клуб является планово-убыточным. Разница покрывается за счёт денежных поступлений от спонсоров.

Процесс становления и развития профессионального спорта привёл к смене организационно-экономических основ и правовых форм функционирования клубов. В начале 1990-х гг. профессиональные клубы находились в системе силовых структур, принадлежали предприятиям или профсоюзам, то с переходом к рыночным отношениям клубы сменили своих владельцев.

В первой половине 1990-х гг. произошла смена форм собственности и источников финансирования. На уровне федерации футбола происходила создание системы управления чемпионатом, разработка календаря игр и системы проведения соревнований.

В настоящее время ни один клуб не в состоянии проводить политику самофинансирования. Поэтому сделан акцент на привлечении спонсоров.

За последние 15 лет сборная России по футболу в финальных стадиях чемпионатов мира и Европы по футболу ни разу не выходила во второй этап соревнований. Из-за переизбытка легионеров значительно ухудшилась возможность подбора футболистов для национальной сборной. Если раньше тренеры и селекционеры сборной команды, просматривая игры очередного тура чемпионата, могли из 224 играющих выбрать 20 лучших, то теперь они выбирают из 100-110 человек (остальные 110-115 – легионеры). [43]

Остро стоит проблема отсутствия высокопрофессиональных тренерско-преподавательских кадров. Не хватает стадионов и футбольных полей, также неудовлетворительное техническое состояние имеющейся футбольной инфраструктуры, не развита система подготовки молодых футболистов.

Так, по данным Госкомстата за 2005 год, численность занимающихся в 1524 отделениях по футболу спортивных школах составляет 311065 юных футболистов или только около 22% от общего количества занимающихся футболом по стране. И это притом, что по количеству занимающихся футболом относительно численности населения в стране (1%), Россия значительно отстает от Великобритании, Италии, Германии, Норвегии, Чехии, где этот показатель приближается к 10%. При этом количество человек регулярно занимающихся в организованном футболе составляет в среднем по стране всего 0,39 %. [43]

В собственности всех спортивных школ России (3230) находится только 362 стадиона (17,3% от общего количества), 671 поле (3,2%) и 8 футбольных манежей (25%), поэтому в их структуре расходов значительную часть составляют расходы на аренду спортсооружений. Подобная картина и в спортивных школах по футболу. Катастрофически мало количество футбольных полей и площадок с газонами из искусственной травы, которые с учетом климатических условий России, позволяют играть и совершенствовать спортивное мастерство независимо от погоды. [43]

Практически нет пропаганды спорта и здорового образа среди населения, и, прежде всего молодежи, в недостаточной мере обеспечивается регулирование системы обеспечения общественной безопасности. В результате возникают чрезвычайные ситуации на стадионах страны во время проведения футбольных мероприятий.

Отечественная нормативно-правовая база, в отличие от зарубежной, не содержит законодательных положений и системных требований по регулированию правоотношений, возникающих при проведении игр в футбол. [43]

Главной причиной отставания в развитии отечественного футбола является тот факт, что при глобальном изменении политической и социально-экономической системы Российской Федерации система футбола успела не в полной мере и в достаточной степени перестроиться. В Российском футболе, в части самофинансирования появились явные предпосылки к развитию и изменению ситуации в лучшую сторону.

2.2 Организация системы бюджетирования ЗАО “ФК “Зенит”

Футбольный клуб “Зенит” является профессиональной спортивной организацией. Главной особенностью клуба является то, что он совмещает в себе спорт и бизнес. Эти особенности выражаются в следующем:

-выраженный коммерческий характер, как деятельности организации, так и технологии проведения соревнований;

-функциональная ориентация, направленная в первую очередь в сторону зрелищности и рекламы, приятного досуга зрителей и болельщиков;

-осуществление деятельности в системе соревнований направленной, прежде всего на максимальное использование мастерства в условиях жёсткой конкуренции;

-в системе вознаграждения футболистов.

Немаловажную роль для успешной финансово-хозяйственной деятельности клуба играет: материальная база и наличие финансовых ресурсов. В целях успешного развития клуб должен располагать достаточными материальными и финансовыми активами. Поэтому система бюджетирования строится исходя из этих целей.

Разработкой бюджета занимается финансовый отдел подчиненный финансовому директору. При разработке бюджета используются данные бухгалтерии, селекционной службы и маркетинговой службы. Отдел несёт ответственность за координацию процесса бюджетирования в организации.

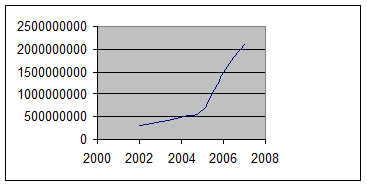

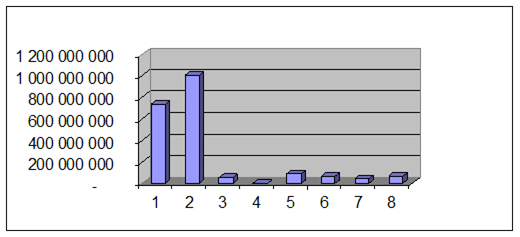

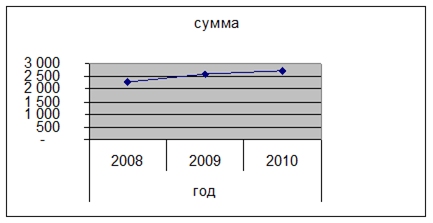

Сумма бюджета клуба, за 2002-2007 года, выглядит следующим образом:

Рис. 2.2 Бюджет доходов и расходов клуба с 2002 г. по 2007 г. (руб.)

Составлено по данным ЗАО “ФК “Зенит”

При построении системы бюджетирования используется бюджет доходов и расходов, как основной бюджет организации. В нем обобщается информация функциональных бюджетов. Этот бюджет служит для обеспечения сбалансированности текущих затрат и текущих поступлений, первоначальных затрат и внешних источников поступления денежных средств, а также прочих вложений и прочих источников поступления средств.

При построении бюджета доходов и расходов используют регламент бюджетирования доходов и расходов. Регламент бюджетирования доходов расходов определяет, каким образом будет планироваться, учитываться, и анализироваться финансовый результат.

Бюджет организации строится следующим образом:

Таблица 2.1

Бюджет доходов и расходов клуба за 2005-2007 год (руб.)

| Доходы

|

Год

|

| 2005

|

2006

|

2007

(прогноз)

|

| Спонсорство

|

330000000

|

1134000000

|

1722000000

|

| Телевизионные трансляции

|

202000000

|

232000000

|

252000000

|

| Коммерческая деятельность

|

45000000

|

48000000

|

63000000

|

| Билеты

|

49000000

|

58000000

|

63000000

|

| Продажа атрибутики

|

34000000

|

38000000

|

42000000

|

| Итого

|

660000000

|

1500000000

|

2100000000

|

| |

| Расходы

|

Сумма

|

Сумма

|

Сумма

|

| Зарплата

|

370627300

|

742620000

|

742620000

|

| Расходы по трансфертам

|

48430000

|

457281600

|

1011335700

|

| Налоги

|

69462700

|

67128400

|

55304300

|

| Финансовая деятельность

|

360000

|

5200000

|

7800000

|

| Расходы на участие в соревнованиях

|

56110000

|

68240000

|

89320000

|

| Организация тренировочного процесса

|

47830000

|

58240000

|

69920000

|

| Расходы на СДЮРШ

|

34360000

|

41650000

|

48780000

|

| Административные и коммерческие расходы

|

32820000

|

59640000

|

74920000

|

| Итого

|

660000000

|

1500000000

|

2100000000

|

Составлено по данным ЗАО “ФК “Зенит”

Бюджет клуба 2006 года увеличился на 840 млн. руб. по сравнению с 2005 годом. Бюджет доходов 2007 года увеличился на 600 млн. рублей по сравнению с 2006 годом, а по сравнению с 2005 годом на 1440 млн. руб.

Увеличение бюджета клуба 2007 года по сравнению с 2005 годом обусловлено сменой собственника, который поставил перед клубом задачи: победа в чемпионате России, победа в кубке УЕФА, участие в лиге чемпионов.

Бюджет доходов и расходов содержит в едином формате план операций организации, и проследить влияние статей бюджета на весь бюджет.

Детализация бюджета доходов выглядит следующим образом:

Таблица 2.2

Бюджет доходов клуба за 2005-2007 год (руб.)

| Доходы

|

Год

|

| 2005

|

2006

|

2007

(прогноз)

|

| Спонсорство

|

330000000

|

1134000000

|

1722000000

|

| ОАО “Промстройбанк”

|

160000000

|

-

|

-

|

| ОАО “Газпром”

|

200000000

|

1014000000

|

1572000000

|

| ЗАО “Мегафон”

|

90000000

|

120000000

|

150000000

|

| Телевизионные трансляции

|

202000000

|

232000000

|

252000000

|

| 5-канал

|

170000000

|

1850000000

|

190000000

|

| РТР-Спорт

|

32000000

|

47000000

|

52000000

|

| НТВ+

|

-

|

|

10000000

|

| Коммерческая деятельность

|

45000000

|

48000000

|

63000000

|

| ОАО “Газпром”

|

20000000

|

19500000

|

41000000

|

| ЗАО “Мегафон”

|

12500000

|

16000000

|

22000000

|

| ОАО “ПТК”

|

12500000

|

12500000

|

-

|

| Билеты

|

49000000

|

58000000

|

63000000

|

| Чемпионат страны

|

44000000

|

45500000

|

47000000

|

| Кубок страны

|

2000000

|

2500000

|

3000000

|

| Международные соревнования

|

13000000

|

10000000

|

12000000

|

| Продажа атрибутики

|

34000000

|

38000000

|

42000000

|

| ЗАО “Балт-Тпейд”

|

34000000

|

380000000

|

42000000

|

| Итого

|

660000000

|

1500000000

|

2100000000

|

Составлено по данным ЗАО “ФК “Зенит”

Детализация бюджета расходов выглядит следующим образом:

Таблица 2.3

Бюджет расходов клуба за 2005-2007 год (руб.)

| Показатель

|

Год

|

| 2005

|

2006

|

2007

|

| Зарплата

|

370627300

|

742620000

|

742620000

|

| Контракт

|

190500000

|

280000000

|

280000000

|

| Премиальные

|

78093604

|

258176714

|

258176714

|

| Отчисления с з/п

|

102033696

|

204443286

|

204443286

|

| Расходы по трансфертам

|

48430000

|

457281600

|

1011335700

|

| Зима

|

48430000

|

120000000

|

997485700

|

| Лето

|

-

|

337281600

|

13850000

|

| Налоги

|

69462700

|

67128400

|

55304300

|

| Транспортный налог

|

104300

|

148400

|

148400

|

| Налог на имущество

|

800000

|

1100000

|

1240000

|

| НДС

|

54400000

|

65880000

|

68040000

|

| Финансовая деятельность

|

360000

|

5200000

|

7800000

|

| Аудит

|

280000

|

400000

|

520000

|

| Лицензии

|

80000

|

120000

|

260000

|

| Расходы на участие в соревнованиях

|

56110000

|

68240000

|

89320000

|

| Обязательные взносы

|

7600000

|

9200000

|

11300000

|

| Покупка спортивной одежды

|

1500000

|

1800000

|

2100000

|

| Гостиничные расходы

|

23000000

|

34000000

|

50000000

|

| Транспортные расходы

|

44710000

|

23240000

|

75920000

|

| Организация тренировочного процесса

|

47830000

|

58240000

|

69920000

|

| Финансирование УСБ

|

26530000

|

30920000

|

39075000

|

| Закупка спортивного инвентаря

|

300000

|

320000

|

345000

|

| Сборы

|

21000000

|

27000000

|

30500000

|

| Расходы на СДЮРШ

|

34360000

|

41650000

|

48780000

|

| Административные и коммерческие расходы

|

32820000

|

59640000

|

74920000

|

| Заработная плата

|

20146660

|

37322050

|

47033030

|

| Отчисления с з/п

|

7653340

|

14177950

|

17866970

|

| Командировочные расходы

|

1100000

|

1300000

|

1500000

|

| Представительские расходы

|

50000

|

60000

|

75000

|

| Содержание охраны

|

3000000

|

4500000

|

6000000

|

| Прочие расходы

|

870000

|

2280000

|

2445000

|

| Итого

|

660000000

|

1500000000

|

2100000000

|

Составлено по данным ЗАО “ФК “Зенит”

2.3.1 Бюджет доходов

Бюджет доходов показывает источники поступления запланированных доходов организации в плановый период. При построении бюджета доходов формируется формат бюджетов. Формат бюджета определяет: объекты бюджетирования, наименование бюджета, финансово-экономические показатели бюджетирования.

Необходимая информация содержится в операционных бюджетах и имеет следующий вид:

Бюджет доходов консолидируется на основе бюджета: спонсорских поступлений, телевизионных трансляций, коммерческой деятельности, поступлений от билетов и продажи атрибутики.

Бюджет доходов 2006 года (табл. 2.1) увеличился на 840 млн. руб. по сравнению с 2005 годом. Бюджет доходов 2007 года увеличился на 600 млн. рублей по сравнению с 2006 годом. Бюджет 2007 года по сравнению с 2005 годом увеличился на 1440 млн. руб.

Увеличение бюджета доходов связано со сменой собственника. Новый собственник поставил перед клубом задачу достижения максимальных результатов в лиге чемпионов, кубке УЕФА и чемпионате страны. Этими факторами обусловлен рост бюджета 2006 года на 600 млн. рублей по сравнению с 2005 годом и бюджета 2007 года на 600 млн. рублей по сравнению с бюджетом 2006 года.

Спонсорство основывается на контракте между партнёрами и имеет целью обмен: обязательствами, деньгами или услугами. Поэтому, спортивным спонсором можно считать: юридическое (физическое) лицо, предоставляющее денежные средства, продукцию (услуги), чья совокупная стоимость существенно превышает рыночную стоимость получаемых спонсором взамен рекламных, маркетинговых и иных услуг, для достижения своих деловых задач и содействия развитию спорта. [17, с. 175]

Отношения между спонсором и клубом регулируются спонсорским контрактом. Права спонсоров варьируются в зависимости от величины финансовых вложений. Название (логотип) генерального спонсора должно присутствовать на форме спортсменов и тренерского состава, нанесено на рекламных щитах вдоль игрового пол, установленных в прямой видимости телекамер. Генеральный спонсор, за счёт сотрудничества с клубом, получает дополнительные рекламные возможности. Генеральным спонсором клуба является РАО “Газпром”.

Поступления от спонсоров изменялись следующим образом (табл. 2.2):

-в 2006 году поступления увеличились на 804000000 рублей по сравнению с 2005 годом;

-в 2007 году поступления увеличились на 588000000 рублей по сравнению с 2006 годом.

Остальные статьи бюджета доходов изменялись следующим образом:

-в 2006 году увеличились на 36 млн. рублей (11 %) по сравнению с 2005 годом;

-в 2007 году увеличились на 12 млн. рублей (10,33 %) по сравнению с 2006 годом.

Изменения бюджета поступлений от спонсоров в 2006 году и бюджета поступлений от спонсоров в 2007 году связано с тем, что в клуб пришёл новый владелец, который поставил перед клубом выиграть все возможные соревнования. Исходя из вышесказанного, следует, что резкое увеличение спонсорской поддержки связано с расходами клуба, которые не покрываются ростом поступлений от других источников доходов.

Сумма спонсорских поступлений в 2005 году составляла 50 % от всего бюджета доходов, в 2006 году составил 75,6 % бюджета доходов, в 2007 году 82 % бюджета доходов. Доля бюджета поступлений от спонсоров в бюджете доходов является очень высокой

Другим источником доходов являются телевизионные трансляции.

Они направлены на поклонников спорта, которые в силу различных обстоятельств не могут лично присутствовать на месте проведения соревнований.

Цена на телевизионные трансляции формируется в ходе деловых переговоров. На сумму поступлений от телевизионных показов влияет рейтинг канала, предпочтения зрителей канала, доля зрителей готовых смотреть спортивные мероприятия (определяются путём опроса и фокус – групп специальными независимыми компаниями с хорошей репутацией. Эти замеры проводятся еженедельно, а результаты сводятся в таблицу.). Эти факторы влияют на стоимость рекламы показываемой во время телевизионной трансляции на телеканале.

Примерно 89 % показов матчей осуществляется по телеканалу ВКТРК “5-канал”.

Доходы от телевизионных трансляций можно представить в следующем виде:

Поступления от телевизионных трансляций увеличились (табл. 2.2) в 2006 году на 30 млн. рублей (14,85 %) по сравнению с 2005 годом, в 2007 роду на 20 млн. рублей (8,62 %) по сравнению с 2006 годом.

Рост поступлений от телевизионных трансляций обусловлен тем, что у телевизионных каналов увеличились поступления от показываемой рекламы, во время матчей с участием клуба.. На дальнейшее увеличение поступлений от телевизионных трансляций будет оказывать влияние стабильная игра команды в чемпионате страны, лиге чемпионов и кубке УЕФА, что привлечёт к увеличению рекламы у телевизионных компаний. Также на объём рекламы влияют следующие факторы: общий уровень доходов населения, популярность вида спорта (футбола) у населения.

Коммерческая деятельность клуба - это продажа прав на использование нематериальных активов в виде товарного знака (брэнда) клуба коммерческим организациям, выпускающим разнообразную продукцию.

Фирменный стиль – это целостная совокупность качественных и количественных характеристик работы спортивного клуба, его своеобразия, реализации управленческой (кадровой, торговой) политики. То есть фирменный стиль – “лицо” клуба и в соответствии с этим формируется отношение людей к данному клубу. [26, с. 48]

Товарным знаком клуба является оригинально оформленное графическое изображение, с оригинальным названием.

Использование бренда “Зенит” и фирменной символики футбольного клуба может приносить доход от 150000 до 4500000 рублей с одной сделки.

Бренд “Зенит” используется довольно активно. Под этой маркой выпускалось пиво (завод “Степан Разин”), хлеб (компания “Каравай”), а также пельмени, котлеты, лимонад, шоколад, полотенца и др.. Брэндом в рекламных целях пользовались официальные партнеры клуба – ПТК и “Мегафон”.

Поступления от коммерческой деятельности увеличились (табл. 2.1) в 2006 году на 30 млн. рублей (6,67 %) по сравнению с 2005 годом, а в 2007 году на 150 млн. рублей (31,5 %) по сравнению с 2006 годом. Рост поступлений от коммерческой деятельности обусловлен более эффективной политикой по коммерческому использованию бренда клуба.

Согласно социологическим опросам узнаваемость бренда “ФК “Зенит” составляет 75 %, поэтому у клуба есть серьёзный потенциал по использованию бренда в коммерческих целях. Увеличение поступлений от использования товарного знака возможно за счёт более активного поиска компаний, которые захотят использовать бренд “ФК “Зенит” в рекламной компании своей фирмы.

Одним из инструментов привлечения финансовых ресурсов клубом является продажа билетов на игры команды.

Реализация билетов ставит перед клубом следующие вопросы:

-о спекуляции входными билетами;

-об адекватном ценообразовании;

-о билетной политике.

Популярность “Зенита” в городе очень высокая и поэтому процветает спекуляция билетами. Из-за спекуляции билетами пришлось сделать билеты фактически именными. Стоимость билетов на матчи “Зенита” самые высокие в стране. Так, самые дешёвые билеты на матч “Зенит”- “Крылья Советов” в 3 секторе стоили 300 рублей, а в ложе А 3500 рублей.

Билеты реализуются через кассы стадиона “Петровский” и через сеть фирменных магазинов ФК “Зенит”. Выручка от реализации билетов, согласно договору, делится поровну между клубом и стадионом “Петровский”.

Поступления от реализации билетов увеличились (табл. 2.1) в 2006 году на 9 млн. рублей (18,37 %) по сравнению с 2005 годом, а в 2007 году на 5 млн. рублей (8,62 %) по сравнению с 2006 годом. Рост поступлений от реализации билетов обусловлен эффективной ценовой политикой клуба по продаже билетов.

Дальнейший рост поступлений от реализации билетов зависит от платёжеспособности болельщиков и от ввода в строй стадиона с большим количеством посадочных мест.

Атрибутика это набор одежды для болельщиков: куртки, шапки, шарфы, свитеры, майки и т.п. с символикой клуба. Также выпускаются наборы постельного белья, флаги с символикой клуба, кружки, часы и т.п.

Покупка болельщиками атрибутики связана с потребностью сопереживать любимой команде, а также с чувством сопричастности.

Так как атрибутика не производится на собственных предприятиях клуба, заказы на её производство размещаются у независимых производителей, а она реализуется через сеть фирменной торговли клуба. Часть атрибутики реализуется через независимых продавцов, которые отчисляют определённый процент с реализации продукции клубу.

Поступления от реализации билетов увеличились (табл. 2.1) в 2006 году на 40 млн. рублей (11,77 %) по сравнению с 2005 годом, а в 2007 году на 40 млн. рублей (10,51 %) по сравнению с 2006 годом. Рост поступлений от продажи атрибутики обусловлен эффективной политикой клуба по продаже атрибутики.

Дальнейший рост поступлений от реализации атрибутики зависит от платёжеспособности болельщиков, грамотной политики по созданию ассортимента продукции клуба и ценовой политики по товарам клуба.

Бюджет доходов консолидируется вышеперечисленным функциональным бюджетам. Консолидация проводится с проверкой и контролем всех показателей.

2.3.2 Бюджет расходов

Бюджет расходов показывает направления запланированных расходов денежных средств организации в плановый период. При построении бюджета доходов формируется формат бюджетов. Формат бюджета определяет: объекты бюджетирования, наименование бюджета, финансово-экономические показатели бюджетирования.

Бюджет расходов консолидируется на основе бюджета: зарплаты, расходов по трансфертам, налогов, финансовой деятельности, расходов на участие в соревнованиях, организации тренировочного процесса, расходов на СДЮРШ, административных и коммерческих расходов.

Бюджет расходов 2006 года увеличился (табл. 2.2) на 840 млн. руб. по сравнению с 2005 годом. Бюджет расходов 2007 года увеличился на 600 млн. рублей по сравнению с 2006 годом. Бюджет 2007 года увеличился по сравнению с 2005 годом на 1440 млн. руб.

Увеличение бюджета расходов связано со сменой собственника. Новый собственник поставил перед клубом задачу достижения максимальных результатов в лиге чемпионов, кубке УЕФА и чемпионате страны. Этими факторами обусловлен рост бюджета 2006 года на 600 млн. рублей по сравнению с 2005 годом и бюджета 2007 года на 600 млн. рублей по сравнению с бюджетом 2006 года.

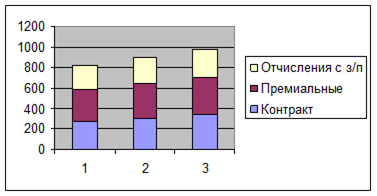

Бюджет расходов на заработную плату отражает расходы по заработной плате игроков и тренерского штаба

Бюджет расходов на заработную плату содержит кроме этого и отчисления во внебюджетные фонды.

От величины и характера труда во многом зависит отношение игроков к своей работе. Высокая оплата труда создаёт необходимую игровую мотивацию.

Выплаты материального характера устанавливаются контрактом между игроком (тренером) и клубом.

Расходы на заработную плату и налоговые отчисления увеличились (табл. 2.1) в 2006 году на 374992700 рублей (100,37 %) по сравнению с 2005 годом, а в 2007 году уменьшились на 5 млн. рублей (0,67 %) по сравнению с 2006 годом.

Рост заработной платы в 2006 году обусловлен её повышением в целом игрокам, а также дорогостоящим новым тренером и затратами на выплаты материального характера игрокам мирового уровня.

Незначительное понижение расходов на заработную плату в 2007 году вызвано уходом из команды нескольких высокооплачиваемых игроков (А. Кержаков).

Трансферт – это уступка (“продажа”) или аренда игроков одного клуба другому клубу. [23, с. 230]

Бюджет трансфертных расходов служит для отражения платежей связанных с переходом игроков из одного клуба в другой.

Расходы на приобретение игроков составляют из больших частей расходов бюджета клуба. Политика клуба направлена на покупку лучших игроков.

Переход игрока из одного клуба в другой происходит по взаимному согласию клубов и игрока. Переход игрока из клуба в клуб возможен в межсезонье или специальное летнее трансфертное окно.

Сумма трансферта определяется исходя из зарплаты игрока, количества игр в чемпионате страны и на международных соревнованиях, а также количеством забитых мячей. Сроки оплаты определяются договором.

Расходы по трансфертам увеличились (табл. 2.3) в 2006 году на 408851600 рублей (84,42 %) по сравнению с 2005 годом, а в 2007 году на 5554054100 рублей (121,16 %) по сравнению с 2006 годом.

Значительное увеличение расходов на трансферты обусловлено тем, что закупались дорогостоящие игроки. Высокая стоимость игроков вызвана высоким профессиональным уровнем и способностью соответствовать поставленным перед командой задачи.

Налоговые выплаты (обязательные платежи) относятся к расходам. Планирование и уплата налогов и сборов производится исходя из действующего налогового законодательства. Налогообложение спортивной организации строится исходя из общих положений о налогообложении ФЗ “О физической культуре и спорте в РФ”. [3, с. 443]

При расчёте налоговых выплат учитываются изменения в налоговом законодательстве и размеры налоговых ставок. При составлении бюджета налоговых выплат учитывается эффективная налоговая ставка, которая представляет собой некую процентную долю, которая отражает сводную ставку налога для конкретного бизнеса.

Учётная политика предприятия строится на использовании только одной схемы налогообложения из нескольких предусмотренных законодательством.

Клубом выплачиваются следующие виды налогов (табл. 2.4):

-налог на добавленную стоимость. Облагаются поступления от реализации атрибутики, билетов на матчи с участием команды, поступления от телевизионных трансляций.

-налог на имущество. Облагаются налогом: здания, спортивные сооружения, мебель, автомобили и т. п.

-транспортный налог. Налогооблагаемой базой являются автомобили, принадлежащие организации.

Затраты на налоги увеличились (2.1) в 2006 году на 11824100 рублей (21,38%) по сравнению с 2005 годом, а в 2007 году на 2334300 рублей (3,48 %) по сравнению с 2006 годом.

Увеличение налоговых выплат связано с увеличением имущества организации, поступлений от доходной части бюджета.

НДС в 2007 г. рассчитывался следующим образом: поступили денежные средства от телевизионных трансляций 252 млн. руб., от реализации атрибутики 42 млн. руб., от реализации билетов 63 млн. руб. Общая сумма поступлений составила 357 млн. руб. На эту сумму был насчитан налог по ставке 18%, что составило 68,04 млн. рублей.

Налог на имущество в 2007 г. рассчитывался следующим образом: стоимость имущества составила 62 млн. руб., ставка налога 2 %. Налог на имущество составил 1,24 млн. руб.

Транспортный налог в 2007 г. рассчитывался следующим образом: предприятие владеет 42 автомобилями. С каждого автомобиля, исходя из объема двигателя полагается 4350 руб. налога. Поэтому транспортный налог сроставит 42×4350=148400 руб.

Единый социальный налог относят на раздел затраты на зарплату.

Бюджет налогов структурируется по основаниям, от которых зависят налоги. Размер налоговых выплат по годам выглядит следующим образом:

Таблица 2.4

Смета налоговых выплат (руб.)

| Показатель

|

Год

|

| 2005

|

2006

|

2007

|

| Транспортный налог

|

104300

|

148400

|

148400

|

| Налог на имущество

|

800000

|

1100000

|

1240000

|

| НДС

|

54400000

|

65880000

|

68040000

|

| Итого

|

55304300

|

67128400

|

69462700

|

Составлено по данным ЗАО “ФК “Зенит”

Бюджет финансовой деятельности служит для отражения расходов связанных с организационно – правовым функционированием организации.

Бюджет финансовой деятельности представляет собой группировку расходов связанных с организационно-правовым функционированием организации. К финансовой деятельности клуба относят: расходы на аудит ЗАО “Зенит” и расходы, связанные с лицензированием отдельных видов деятельности.

Аудит ЗАО “Зенит” связан с тем, что собственник клуба требует выявления соответствия определенным стандартам финансовой отчётности клуба.

Получение лицензий обусловлено регламентацией деятельности клуба по следующим видам: продажа атрибутики, билетов на матчи, участие в соревнованиях и т.п.

Расходы на финансовую деятельность увеличились (табл. 2.3) в 2006 году на 4840000 рублей (1344,45 %) по сравнению с 2005 годом, а в 2007 году на 2,6 млн. рублей (50,0 %) по сравнению с 2006 годом.

Рост затрат на финансовую деятельность обусловлен ростом расходов на проведение: аудиторских проверок и получение клубом лицензий (продажа атрибутики, билетов на матчи, участие в соревнованиях).

Проведение соревнований по футболу служит для удовлетворения потребности зрителей в яркой и зрелищной игре. Участвуя в этих соревнованиях ЗАО “ФК “Зенит” несёт определённые расходы.

Бюджет расходов на соревнования служит для отражения расходов связанных с участием в соревнованиях.

К расходам на участие в соревнованиях относят (табл. 2.3):

-обязательные взносы за участие в соревнованиях (заявочный взнос (5 млн. руб.), взнос за судейство и инспектирование матчей (75 тыс. руб.), членский взнос и т.п.);

-покупка спортивной одежды (2,1 млн. руб.);

-гостиничные расходы (0,5 млн. руб. проживание на выездной игре);

-транспортные расходы (перелёт команды из одного города в другой) (2,9 млн. руб. аренда самолёта туда и обратно).

Расходы на участие в соревнованиях увеличились (табл. 2.1) в 2006 году на 12,13 млн. рублей (21,62 %) по сравнению с 2005 годом, а в 2007 году на 21,08 млн. рублей (30,89 %) по сравнению с 2006 годом.

Увеличение расходов на участие в соревнованиях связано с ростом: обязательных взносов за участие в соревнованиях, сумм штрафов, стоимости спортивной одежды, транспортных расходов и т. п.

Бюджет учебно-тренировочного процесса направлен отражение расходов связанных с проведением учебно-тренировочного процесса.

Главным лицом в клубе является игрок. От его профессионализма, физического и психического состояния, а также от его умения взаимодействовать с другими игроками зависит итог каждого матча. Поэтому, в целях, развития и совершенствования этих навыков и качеств, служит учебно-тренировочный процесс.

Учебно-тренировочный процесс – это комплекс мероприятий направленных на подготовку качественных профессиональных спортсменов к официальным соревнованиям.

Затраты на организацию учебно-тренировочного процесса - это комплекс мероприятий и средств направленных на использование оборудованных спортплощадок и сооружений с целью достижения наиболее эффективных результатов в официальных соревнованиях.

В этом разделе учитываются средства, направляемые на финансирование учебно-спортивной базы, закупку спортивного инвентаря, проведение сборов в межсезонье.

Затраты на организацию тренировочного процесса увеличились (табл.2.1) в 2006 году на 10410000 рублей (21, 77 %) по сравнению с 2005 годом, а в 2007 году на 11,68 млн. рублей (20,06 %) по сравнению с 2006 годом.

Затраты на организацию учебно-тренировочного процесса в 2007 г. увеличились: из-за увеличения расходов на проведение сборов (35 млн. руб.) и расходов на учебно-спортивную базу (81,55 млн. руб.).

Бюджет расходов на СДЮРШ служит для отражения расходов направленных на подготовку перспективных игроков для команды.

Детская спортивная школа является учреждением дополнительного образования, цель которой: подготовка кадрового резерва для взрослых профессиональных команд.

Финансирование СДЮРШ “Смена” направлено на подготовку перспективных игроков, которые служат кадровым резервом, который может привлекаться в команду.

Спортивная школа как юридическое лицо имеет устав, расчётный и другие счета в банковских учреждениях, печать установленного образца, штамп, бланки со своим наименованием.

Отношения между клубом и спортивной школой регулируются договором, заключённым между ними в соответствии с законодательством, действующим в стране. На основании заключенного договора происходит финансирование спортивной школы.

Спортивная школа проходит аттестацию и аккредитацию в соответствии с ФЗ РФ “Об образовании”. [26, с.160]

Спортивная школа самостоятельно распоряжается выделенными финансовыми средствами и отвечает по своим обязательствам в пределах находящихся в её распоряжении денежных средств.

Расходы на СДЮРШ увеличились (2.3) в 2006 году на 7,29 млн. рублей (21,22 %) по сравнению с 2005 годом, а в 2007 году на 7,13 млн. рублей (17,12 %) по сравнению с 2006 годом.

Выделенные клубом финансовые средства СДЮРШ “Смена” в 2007 г. были потрачены на заработную плату тренерскому составу (50 %), реконструкцию спортивных сооружений принадлежащих спортивной школе (35 %), административно-хозяйственные расходы (15 %).

Бюджет административных и коммерческих расходов служит для учёта, планирования, контроля и анализа общефирменных, то есть расходов организации не связанных с непосредственной деятельностью организации.

Бюджет административных и коммерческих расходов имеет следующий вид: