| Министерство образования Российской Федерации

Сибирский государственный технологический университет

Кафедра Бухгалтерского учета и финансов

Реферат

Тема: Налоги с физических лиц

0705019

Руководитель

Задисенская Н.И.

(дата оценка роспись)

Выполнил

студент 2 курса спец. 0605кс

Букина Е.Н.

(дата сдачи роспись)

Красноярск , 2009 год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 2

Экономическое содержание и структура налогов с физических лиц. 4

1.1 Налог на доходы физических лиц. 6

1.2. Расчет налога на доходы физических лиц. 14

2.1. Налоги на имущество физических лиц. 15

2.2. Льготы по налогам. 17

2.3. Порядок исчисления и уплаты налогов. 19

3.1. Налог на имущество, переходящего в порядке наследования и. 21

3.2. Льготы по налогу. 24

3.3. Порядок исчисления и уплаты налогов. 25

ЗАКЛЮЧЕНИЕ. 27

РАСЧЕТНАЯ ЧАСТЬ. 28

Исходные данные. 28

Расчеты.. 30

1.Расчет НДС.. 30

2.Расчет ЕСН.. 31

3.Расчет налога на имущество организаций. 32

4. Расчет налога на прибыль организаций. 34

ЛИТЕРАТУРА.. 36

В Российской Федерации, как и во всех других государствах мира, существует разветвленная система налогов, взимаемых с собственных граждан, лиц без гражданства и иностранных граждан, именуемых в российском законодательстве с 1990-х гг. обобщенным термином - физические лица.

Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством связи гражданина, причем индивидуальный, с государством или с органами местного самоуправления, отражают его индивидуальную причастность к государственным и местным делам, позволяют себя ощущать активными членами общества по отношению к этим делам, дают основания для контроля за ними, а также ответственности государства и органов местного самоуправления перед налогоплательщиками. Разумеется, в таком аспекте можно рассматривать взаимоотношения и с государством, однако именно с гражданами он проявляется особенно четко в силу своей непосредственной связи с ними.

Налог на доходы физических лиц — это федеральный налог по Закону РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации», по НК РФ — подоходный налог с физических лиц (п. 5 ст. 13). Налог взимается с 1 января 2001 г. на основании гл. 23 ч. 2 НК РФ (гл. 23 введена в действие с 1 января 2001 г. Федеральным законом от 5 августа 2000 г. № 117-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»). Приказом МНС РФ от 29 ноября 2000 г. № БГ-3-08/415 были утверждены Методические рекомендации по применению гл. 23 «Налог на доходы физических лиц» ч. 2 НК РФ. В 1992—2000 гг. взимался подоходный налог с физических лиц, установленный Законом РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге с физических лиц».

Реклама

Изучение налогов с населения в развитии предоставляет нам возможность сделать выводы о том, что налогообложение граждан в различных странах базировалось на сопоставимых принципах.

Первый из них – обязательное участие каждого гражданина в поддержке государства частью своих доходов,

второй – обеспечение государством населению определенного набора "неделимых благ".

Нарушение этого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать налоги и к сокрытию ими своих доходов. Государство должно беречь своих плательщиков, ибо их нельзя поменять. Иначе говоря, плательщика нельзя лишать платежеспособности. В налоговых отношениях государства с гражданами наиболее ярко проявляется философский закон единства и борьбы противоположностей. Поэтому действия, осуществляемые в целях удовлетворения фискальных потребностей государства, должны обязательно анализироваться на предмет их возможных социальных последствий. Повышение налогов с населения увеличивает доходы бюджета только на один налоговый период, поскольку уже в следующем база для их уплаты может резко сократиться. Снижение же налогов с граждан стимулирует рост доходов населения, увеличение потребления, рост производства товаров и услуг и, как следствие, рост всех налоговых поступлений.

Отношения физического лица с бюджетом по уплате налогов можно представить следующей схемой (рис. 1).

Центральное место в системе налогообложения физических лиц

принадлежит налогу на доходы физических лиц.

Как и любой другой налог, подоходный налог является одним из экономических рычагов государства,

с помощью которого оно пытается решить различные трудно совместимые задачи: обеспечения достаточных денежных поступлений в бюджеты всех уровней; регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан; стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Кроме того, тяжесть бремени индивидуального подоходного налога во многом определяет уровень обложения и другими налогами. Цели взимания и основные черты подоходного налога в России во многом схожи с принятыми во многих промышленно развитых странах аналогичными налогами.

Реклама

Его место в налоговой системе определяется следующими факторами:

- подоходный налог – это личный налог, т. е. объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком;

- подоходный налог в большей степени отвечает основным принципам налогообложения – всеобщности, равномерности и эффективности;

- налог относительно регулярно поступает в доходы бюджета, что немаловажно с точки зрения пополнения бюджетных средств;

- основной способ взимания подоходного налога – у источника выплаты дохода — является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Налог на доходы с физических лиц является федеральным налогом,

который взимается на всей территории страны по единым ставкам. Данный налог относится к регулирующим налогам,

т. е. используется для регулирования доходов нижестоящих бюджетов – в виде процентных отчислений по нормативам, утверждаемым в установленном порядке на очередной финансовый год.

Рис.1. Отношения физических лиц с бюджетом по уплате налогов

Плательщиками налога

на доходы физических лиц признаются граждане, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, но не являющиеся резидентами Российской Федерации. Таковыми являются те физические лица, которые (согласно 11 ст. НК РФ) находятся на территории России менее 183 дней в году.

Объектом налогообложения

у физических лиц – резидентов Российской Федерации является доход, полученный ими от источников в России, а также за ее пределами. Для нерезидентов РФ объектом налогообложения признается доход, полученный на территории России. Круг доходов, представленных в Налоговом кодексе РФ, достаточно широк. Основными из них являются: дивиденды и проценты, выплачиваемые российской или иностранной организацией; страховые выплаты при наступлении страхового случая; доходы, полученные от предоставления в аренду имущества; доходы от реализации недвижимого имущества, акций, иных ценных бумаг; вознаграждение за выполнение трудовых обязанностей, оказание услуг; доходы, полученные от использования любых транспортных средств, а также от использования трубопроводов, линий электропередачи и иных средств связи. Следует отметить, что структура доходов населения за последнее десятилетие серьезным образом изменилась и расширилась и заработная плата уже не находится в числе первых в этом списке.

Налоговым периодом

по налогу на доходы физических лиц признается календарный год.

При определении налоговой базы

учитываются доходы, полученные плательщиком, как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Налоговая база должна определяться отдельно по каждому виду доходов, для которых установлены различные ставки.

Доходы

в денежной форме

могут быть уменьшены в соответствии с Налоговым кодексом РФ на установленные вычеты. Если сумма вычетов окажется больше суммы налогооблагаемых доходов, то налогооблагаемая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов и суммой доходов не переносится, за исключением суммы, израсходованной на приобретение и строительство жилья. Но о порядке предоставления налоговых вычетов будет сказано ниже.

Доходы в натуральной форме

рассчитываются исходя из цен соответствующих товаров (работ, услуг), которые определены ст. 40 НК РФ, где сказано, что для целей налогообложения применяется цена, указанная сторонами сделки. Пока не доказано обратное, она считается рыночной. Этим правилом и следует руководствоваться при получении налогоплательщиком товаров (работ, услуг) от организаций и индивидуальных предпринимателей. К доходам, полученным в натуральной форме, относится, например, оплата за физическое лицо коммунальных услуг, питания, отдыха и т. п.

Доходы в виде материальной выгоды

означают:

- получение экономии на процентах за пользование заемными средствами;

- приобретение товаров (работ, услуг) у взаимозависимых организаций и физических лиц по ценам более низким по сравнению с ценами, по которым обычно реализуются эти товары, работы и услуги;

- приобретение ценных бумаг по ценам ниже рыночной стоимости этих бумаг.

Выгода от экономии на процентах возникает тогда, когда процент за пользование заемными средствами меньше 3/4 ставки рефинансирования ЦБ РФ (по займам, полученным в рублях) и меньше 9% годовых (по займам, полученным в иностранной валюте). Положительная разница между указанными процентами включается в налогооблагаемую базу в момент уплаты процентов. Приобретение товаров (работ, услуг) и ценных бумаг по ценам ниже рыночных позволяет получить выгоду в виде разницы в ценах, которая включается в налогооблагаемую базу.

В Налоговом кодексе Российской Федерации налогооблагаемая база расширена за счет страховых (пенсионных) взносов,

которые, организации перечисляют в пользу своих работников по договорам страхования или договорам негосударственного пенсионного обеспечения. Однако по целому ряду договоров такие взносы не попадают под налогообложение. Это касается: договора обязательного страхования согласно действующему законодательству; договора добровольного страхования (добровольного негосударственного пенсионного обеспечения), по которому выплачиваются суммы в возмещение вреда жизни и здоровью застрахованных лиц; договора добровольного пенсионного страхования.

Под налогообложение попадают также выплаты

по договорам страхования (негосударственного пенсионного обеспечения). Удержание налога производят страховые компании и негосударственные пенсионные фонды- Исключением из этого правила станут выплаты по договорам: обязательного страхования; долгосрочного (на срок не менее пяти лет) страхования жизни; добровольного пенсионного страхования; добровольного пенсионного обеспечения (с момента наступления права на выплаты).

Отдельного рассмотрения требуют особенности уплаты налога на доходы с физических лиц в отношении доходов от долевого участия в организации.

Если дивиденды получены от источников за пределами РФ и при этом действует договор об избежании двойного налогообложения между государствами, то налогоплательщик вправе уменьшить причитающуюся сумму налога на уже уплаченную сумму налога по месту нахождения источника дохода. При отсутствии такого договора сумма налога уплачивается без уменьшения. Если дивиденды выплачивает российская организация или действующее в РФ постоянное представительство иностранной организации, то они же исчисляют, удерживают и перечисляют налог.

Доходы отдельных категорий иностранных граждан

не подлежат налогообложению. Это касается доходов глав и персонала представительств иностранного государства и членов их семей; обслуживающего персонала представительств, административно-технического персонала представительств иностранного государства и членов их семей, сотрудников международных организаций.

При определении налогооблагаемой базы необходимо еще руководствоваться перечнем доходов, которые,

согласно ст. 217 НК РФ, не подлежат налогообложению:

- государственные пособия, за исключением пособий по временной нетрудоспособности;

- государственные пенсии, назначаемые в порядке, установленном действующим законодательством;

- все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат;

- вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь;

- алименты, получаемые налогоплательщиком:

- суммы, получаемые налогоплательщиками в виде грантов, предоставленных для поддержки науки и образования, культуры и искусства в РФ международными или иностранными организациями;

- суммы единовременной материальной помощи, оказываемой: в связи со стихийными бедствиями или другим чрезвычайным обстоятельством; работодателями налогоплательщиками, являющимся членами семьи своего умершего работника или своему работнику, в связи со смертью члена его семьи;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических), выплачиваемой работодателями своим работникам или членам их семей, в санаторно-курортные и оздоровительные учреждения, а также суммы, уплаченные за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей;

- стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего, среднего и начального профессионального образования;

- доходы плательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах скота, кроликов, нутрий, птицы, продукции животноводства, растениеводства, цветоводства, пчеловодства как в натуральном, так и в переработанном виде;

- доходы, не превышающие 2000 руб., полученные по каждому из следующих оснований, за налоговый период: стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях; суммы материальной помощи, оказываемой работодателями своим работникам, а также возмещение стоимости приобретенных ими медикаментов по назначению врача.

При определении размера налогооблагаемой базы в соответствии со ст. 218, 219 и 220 НК РФ налогоплательщик имеет право на стандартные, социальные, имущественные

и профессиональные вычеты

или, иначе говоря, льготы.

Группировка вычетов имеет смысловой характер, что делает методику исчисления налога более обоснованной и понятной для граждан.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Исключение составляет предоставление вычетов на детей. Датой фактического получения дохода

является:

- день выплаты дохода в денежной форме (перечисления на счет плательщика);

- день передачи доходов в натуральной форме;

- день уплаты налогоплательщиком процентов по полученным заемным кредитным средствам, приобретения товаров, ценных бумаг – при получении: доходов в виде материальной выгоды.

При получении дохода в виде оплаты труда датой получения такого дохода признается последний день месяца, за который был начислен доход.

За последние годы ставки подоходного налога неоднократно менялись. Построены они были на основе прогрессии. В 2000 г. применялись три ставки: 12, 20 и 30% и соответственно относились к доходам до 50 000 руб., от 30 000 до 150 000 руб. и от 150 000 руб. и выше. Начиная с 1 января 2001 г., согласно ст. 224 НК РФ, стали действовать иные ставки. Впервые в отношении основных доходов (оплаты труда) стала применяться единая ставка 13%. Такой упрощенный подход к подоходному налогообложению мотивирован желанием вывода из "тени" всех доходов граждан. Насколько такой подход обоснован, покажет время.

И уже 22 июля 2008 года Президент РФ подписал два закона, кардинально меняющих многие привычные и, казалось бы, незыблемые правила налогообложения. Особенно важные поправки произошли в НДФЛ и налоге на прибыль. Причем новшества коснутся всех компаний вне зависимости от вида деятельности. Радует то, что у бухгалтеров есть время изучить изменения и хорошо к ним подготовиться, согласно Федеральный закон от 22.07.2008 № 121-ФЗ Принят Государственной Думой 2 июля 2008 года Одобрен Советом Федерации 11 июля 2008 года. Настоящий Федеральный закон вступает в силу с 1 января 2009 года, но не ранее чем по истечении одного месяца со дня его официального опубликования:

налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1 - 2 пункта 1 настоящей статьи, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 000 рублей. Начиная с месяца, в котором указанный доход превысил 40 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

налоговый вычет в размере 1000 рублей за каждый месяц налогового периода распространяется на:

- каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя;

- каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя.

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Налоговый вычет, установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супруга (супруги) родителя, опекунов или попечителей, приемных родителей, супруга (супруги) приемного родителя.

Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I илиII группы.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям и супругу (супруге) родителя, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом иностранным физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, такой вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и сохраняется до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзацах пятом и шестом настоящего подпункта, или в случае истечения срока действия либо досрочного расторжения договора о передаче ребенка (детей) на воспитание в семью, или в случае смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.".

На некоторые виды доходов установлены повышенные ставки. Так, ставка 35% применяется в отношении:

- стоимости выигрышей на тотализаторах, в лотереи и в другие, основанные на риске, игры;

- стоимости выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающих 2000 руб.;

- суммы страховых выплат по договорам добровольного страхования, заключенным на срок: менее пяти лет, в том числе, если эта сумма превышает внесенные налогоплательщиком страховые взносы, увеличенные на ставку рефинансирования ЦБ РФ (в 2000 г. этого вида доходов налог взимался по ставке 15%);

- процентов по вкладам в банках, если сумма процентов превышает сумму, рассчитываемую исходя из ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по валютным вкладам (в 2000 г. эти доходы облагались налогом по ставке 15%);

- материальной выгоды, полученной от экономии на процентах по заемным кредитным средствам (в 2000 г. материальная выгода облагалась в общем ряду доходов по прогрессивной шкале ставок).

Ставка 30% применяется в отношении сумм дивидендов и доходов физических лиц-нерезидентов Российской Федерации.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и другие лица, имеющие частную практику, также уплачивают налог на доходы от своей деятельности. Эти налогоплательщики самостоятельно определяют сумму налога, руководствуясь общепринятыми правилами. Данная группа плательщиков обязана перечислять в бюджет авансовые платежи по налогу. Исчисление сумм этих платежей производят налоговые органы на основе предполагаемого дохода, указанного в налоговой декларации. Авансовые платежи уплачиваются плательщиками согласно налоговым уведомлениям:

- за январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль-сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь-декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

С 2001 г. налоговые декларации

в обязательном порядке должны представлять в налоговые органы по своему месту жительства:

- индивидуальные предприниматели, частные нотариусы и другие лица, занимающиеся частной практикой;

- граждане, получившие от физических лиц, не являющихся налоговыми агентами, вознаграждения по договорам гражданско-правового характера;

- налоговые резиденты РФ, подучившие доходы от источников, находящихся за пределами РФ;

- граждане, получившие доходы, с которых налоговыми агентами не был удержан налог.

Последний срок представления налоговой декларации – 30 апреля года, следующего за отчетным.

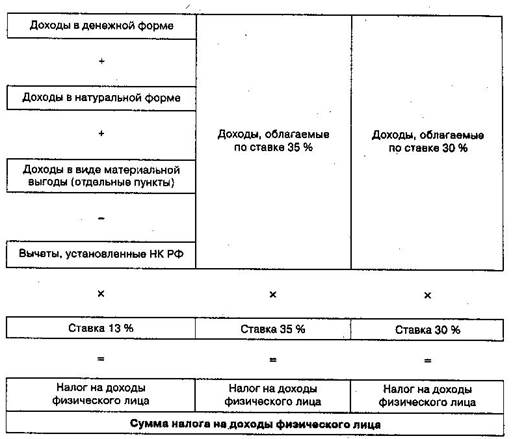

Порядок исчисления налога на доходы физических лиц представлен на рис. 2

Рис.2. Расчет налога на доходы физических лиц

Из рис. 2 видно, что общая величина налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленного по трем установленным ставкам. Исчисление сумм и уплата налога производится налоговым агентом, т. е. организацией, от которой налогоплательщик получил доходы. Это может быть российская организация, индивидуальный предприниматель или иностранное представительство иностранной организации в Российской Федерации. Сумма налога определяется нарастающим итогом с начала налогового периода по итогам календарного месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%, с зачетом удержанных за предыдущий период сумм. Сумма налога, исчисляемая по другим ставкам, определяется налоговым агентом отдельно. Налоговые агенты обязаны перечислить суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода. Все налоговые агенты должны представить в налоговые органы по месту своего учета сведения о доходах физических лиц и суммах удержанного налога один раз в год – не позднее 1 апреля года, следующего за отчетным.

Плательщики налогов:

Плательщиками налогов на имущество являются физические лица, имеющие в собственности объекты, определяемые "О налогах на имущество физических лиц".

Объекты налогообложения:

Объектами обложения налогами в соответствии с настоящим Законом являются находящиеся в собственности физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

Ставки налогов:

Налог на строения, помещения и сооружения уплачивается ежегодно по ставке, устанавливаемой органами законодательной (представительной) власти субъектов Российской Федерации в размере, не превышающем 0,1 процента от их инвентаризационной стоимости, а в случае, если таковая не определялась, от стоимости этих строений, помещений и сооружений, определяемой по обязательному страхованию.

Налог на транспортные средства взимается в зависимости от мощности двигателя в следующих размерах:

| Объекты обложения налогом

|

Размеры налога (в % от минимального размера оплаты труда, действующего на дату начисления налога)

|

| Вертолеты, самолеты, теплоходы:

с каждой лошадиной силы

или с каждого киловатта мощности

|

10

13,6

|

| Яхты, катера:

с каждой лошадиной силы

или с каждого киловатта мощности

|

5

6,8

|

| Мотосани, моторные лодки и другие транспортные средства:

с каждой лошадиной силы

или с каждого киловатта мощности

|

3

4,1

|

| Другие транспортные средства, не имеющие двигателей (кроме перечисленных в Законе Российской Федерации "О дорожных фондах в Российской Федерации", весельных лодок, велосипедов)

|

5

|

Платежи по налогам зачисляются в бюджет местного Совета народных депутатов по месту нахождения (регистрации) объекта налогообложения.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

Герои Советского Союза, а также лица, награжденные орденом Славы трех степеней и Герои Российской Федерации;

инвалиды I и II групп, инвалиды с детства;

участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

лица вольнонаемного состава Советской Армии, военно-морского Флота, органов внутренних дел и государственной безопасности, занимающие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" , а также лица, указанные в статьях 2, 3, 5, 6 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча;

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющими общую продолжительность военной службы 20 лет и более;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на строения, помещения и сооружения не уплачивается:

пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры на период такого их использования.

От уплаты налога на транспортные средства освобождаются владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил или 7,4 киловатта.

Советы народных депутатов автономной области, автономных округов, районов, городов (кроме городов районного подчинения), районов в городах имеют право уменьшать размеры ставок и устанавливать дополнительные льготы по налогам, установленным настоящим Законом как для категорий плательщиков, так и для отдельных плательщиков.

Городские (городов районного подчинения), поселковые, сельские Советы народных депутатов могут предоставлять льготы по налогам только отдельным плательщикам.

Исчисление налогов производится налоговыми органами. Сумма исчисленного налога на имущество физических лиц определяется в полных рублях. Лица, имеющие право на льготы, указанные в Законе, самостоятельно представляют необходимые документы в налоговые органы.

Налог на строения, помещения и сооружения

исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года, представляемых органами коммунального хозяйства, а в случае, если таковая не определялась, по стоимости, определяемой для расчета суммы по государственному обязательному страхованию этих строений, помещений и сооружений.

За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников

, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

Налог на транспортные средства

исчисляется по состоянию на 1 января того года, за который начисляются платежи, на основании сведений, ежегодно представляемых в налоговые органы государственными инспекциями по маломерным судам и другими организациями, осуществляющими регистрацию транспортных средств.

Органы коммунального хозяйства, осуществляющие оценку строений, помещений и сооружений, а также государственные инспекции по маломерным судам и другие организации, осуществляющие регистрацию транспортных средств, обязаны по требованию налоговых органов представлять сведения, необходимые для исчисления налогов на имущество физических лиц в сроки, установленные налоговыми органами. За непредставление данных, необходимых для исчисления налоговых платежей, на должностных лиц этих организаций налагается штраф в размере пятикратной установленной законом минимальной месячной оплаты труда.

Данные, необходимые для исчисления налоговых платежей, представляются налоговым органам бесплатно.

По новым строениям, помещениям и сооружениям

, а также по приобретенным транспортным средствам

налог уплачивается с начала года, следующего за их возведением или приобретением.

За транспортное средство, находящееся в собственности нескольких физических лиц

, налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

За строение, помещение и сооружение, перешедшее по наследству

, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения

строения, помещения, сооружения или транспортного средства взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности

на строение, помещение, сооружение или транспортное средство от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу

в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Уплата налога

производится владельцами равными долями в два срока не позднее 15 сентября и 15 ноября.

Лица, своевременно не привлеченные к уплате налога

, уплачивают его не более чем за три предыдущих года.

Пересмотр неправильно произведенного налогообложения

допускается не более чем за три предыдущих года.

Плательщики налога

Плательщиками налога в соответствии с настоящим Законом являются физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения.

Объекты налогообложения

Объектами налогообложения в соответствии с настоящим Законом являются жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах, автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства, предметы антиквариата и искусства, ювелирные изделия, бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий, паенакопления в жилищностроительных, гаражностроительных и дачностроительных кооперативах, суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц, стоимость имущественных и земельных долей (паев), валютные ценности и ценные бумаги в их стоимостном выражении.

Ставки налога

1. Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим ставкам:

а) при наследовании имущества стоимостью от 850кратного до 1700 кратного установленного законом размера минимальной месячной оплаты труда:

наследникам первой очереди 5 процентов от стоимости имущества, превышающей 850кратный установленный законом размер минимальной месячной оплаты труда;

наследникам второй очереди 10 процентов от стоимости имущества, превышающей 850кратный установленный законом размер минимальной месячной оплаты труда;

другим наследникам 20 процентов от стоимости имущества, превышающей 850кратный установленный законом размер минимальной месячной оплаты труда;

б) при наследовании имущества стоимостью от 1701кратного до 2550кратного установленного законом размера минимальной месячной оплаты труда:

наследникам первой очереди 42,5кратного установленного законом размера минимальной месячной оплаты труда + 10 процентов от стоимости имущества, превышающей 1700кратный установленный законом размер минимальной месячной оплаты труда;

наследникам второй очереди 85кратного установленного законом размера минимальной месячной оплаты труда + 20 процентов от стоимости имущества, превышающей 1700кратный установленный законом размер минимальной месячной оплаты труда;

другим наследникам 170кратного установленного законом размера минимальной месячной оплаты труда + 30 процентов от стоимости имущества, превышающей 1700кратный установленный законом размер минимальной месячной оплаты труда;

в) при наследовании имущества стоимостью свыше 2550кратного установленного законом размера минимальной месячной оплаты труда:

наследникам первой очереди 127,5кратного установленного законом размера минимальной месячной оплаты труда + 15 процентов от стоимости имущества, превышающей 2550кратный установленный законом размер минимальной месячной оплаты труда;

наследникам второй очереди 255кратного установленного законом размера минимальной месячной оплаты труда + 30 процентов от стоимости имущества, превышающей 2550кратный установленный законом размер минимальной месячной оплаты труда;

другим наследникам 425кратного установленного законом размера минимальной месячной оплаты труда + 40 процентов от стоимости имущества, превышающей 2550кратный установленный законом размер минимальной месячной оплаты труда.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по следующим ставкам:

а) при стоимости имущества, переходящего в порядке дарения, от 80кратного до 850кратного установленного законом размера минимальной месячной оплаты труда:

детям, родителям 3 процента от стоимости имущества, превышающей 80кратный установленный законом размер минимальной месячной оплаты труда;

другим физическим лицам 10 процентов от стоимости имущества, превышающей 80кратный установленный законом размер минимальной месячной оплаты труда;

б) при стоимости имущества, переходящего в порядке дарения, от 851кратного до 1700кратного установленного законом размера минимальной месячной оплаты труда:

детям, родителям 23,1кратного установленного законом размера минимальной месячной оплаты труда + 7 процентов от стоимости имущества, превышающей 850кратный установленный законом размер минимальной месячной оплаты труда;

другим физическим лицам 77кратного установленного законом размера минимальной месячной оплаты труда + 20 процентов от стоимости имущества, превышающей 850кратный установленный законом размер минимальной месячной оплаты труда;

в) при стоимости имущества, переходящего в порядке дарения, от 1701кратного до 2550кратного установленного законом размера минимальной месячной оплаты труда:

детям, родителям 82,6кратного установленного законом размера минимальной месячной оплаты труда + 11 процентов от стоимости имущества, превышающей 1700кратный установленный законом размер минимальной месячной оплаты труда;

другим физическим лицам 247кратного установленного законом размера минимальной месячной оплаты труда + 30 процентов от стоимости имущества, превышающей 1700кратный установленный законом размер минимальной месячной оплаты труда;

г) при стоимости имущества, переходящего в порядке дарения, свыше 2550кратного установленного законом размера минимальной месячной оплаты труда:

детям, родителям 176,1кратного установленного законом размера ми минимальной месячной оплаты труда + 15 процентов от стоимости имущества, превышающей 2550кратный установленный законом размер минимальной месячной ной оплаты труда;

другим физическим лицам 502кратного установленного законом размера минимальной месячной оплаты труда + 40 процентов от стоимости имущества, превышающей 2550кратный установленный законом размер минимальной месячной оплаты труда.

От налогообложения в соответствии с Законом освобождается:

- имущество, переходящее в порядке наследования супругу, пережившему другого супруга, или в порядке дарения от одного супруга другому;

- жилые дома (квартиры) и паенакопления в жилищно строительных кооперативах, если наследники (одаряемые) проживали в этих домах (квартирах) совместно с наследодателем (дарителем) на день открытия наследства или оформления договора (дарения);

- имущество лиц, погибших при защите СССР и Российской Федерации в связи с выполнением ими государственных или общественных обязанностей или в связи с выполнением долга гражданина СССР и Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка;

- жилые дома и транспортные средства, переходящие в порядке наследования инвалидам I и II групп;

- транспортные средства, переходящие в порядке наследования членам семей военнослужащих, потерявших кормильца. Потерявшими кормильца считаются члены семьи умершего (погибшего) военнослужащего, имеющие право на получение пенсии по случаю потери кормильца.

Налог взимается

при условии выдачи нотариусами, должностными лицами, уполномоченными совершать нотариальные действия, свидетельств о праве на наследство или удостоверения ими договоров дарения в случаях, если общая стоимость переходящего в собственность физического лица имущества на день открытия наследства или удостоверения договора дарения превышает соответственно 850 кратный и 80 кратный размер минимальной месячной оплаты труда.

Оценка

жилого дома (квартиры), дачи и садового домика

, переходящих в собственность физического лица в порядке наследования или дарения, производится органами коммунального хозяйства или страховыми организациями.

Оценка транспортных средств

производится страховыми и другими организациями, которым предоставлено право осуществлять эти действия.

Оценка другого имущества

производится экспертами.

Нотариусы,

а также должностные лица, уполномоченные совершать нотариальные действия, обязаны в 15 дневный срок (с момента выдачи свидетельства или удостоверения договора) направить в налоговый орган по месту их нахождения справку о стоимости имущества, переходящего в собственность граждан, необходимую для исчисления налога с имущества, переходящего в порядке наследования или дарения.

За непредставление либо несвоевременное представление документов

, необходимых для исчисления налога, на руководителей указанных органов налагается штраф в размере пятикратного установленного законом размера минимальной месячной оплаты труда.

Исчисление налога

производится налоговыми органами на основании документов, указанных в пункте 3 настоящей статьи.

Сумма налога на имущество, переходящее в собственность физических лиц в порядке наследования в случаях наличия в составе этого имущества жилых домов (квартир), дач и садовых домиков в садовых товариществах

, уменьшается на сумму налогов на имущество физических лиц, подлежащую уплате этими лицами за указанные объекты до конца года открытия наследства, в соответствии с частью третьей пункта 5 статьи 5 Закона Российской Федерации от 9 декабря 1991 года "О налогах на имущество физических лиц".

В случаях, когда физическому лицу от одного и того же физического лица неоднократно в течение года переходит в собственность имущество в порядке дарения, налог исчисляется с общей стоимости имущества на основании всех нотариально удостоверенных договоров.

Уплата налога производится плательщиком на основании платежного извещения, вручаемого ему налоговым органом.

Физические лица, проживающие в Российской Федерации

, уплачивают налог не позднее трехмесячного срока со дня вручения им платежного извещения. В случае необходимости налоговые органы могут предоставлять плательщикам по их письменному заявлению рассрочку или отсрочку уплаты налога, но не более чем на два года, с уплатой процентов в размере 0,5 ставки на срочные вклады, действующей в Сберегательном банке Российской Федерации.

Физические лица, проживающие за пределами Российской Федерации

, обязаны уплатить налог до получения документа, удостоверяющего право собственности на имущество. Выдача им такого документа без предъявления квитанции об уплате налога не допускается.

Наследственное имущество и имущество, перешедшее в порядке дарения, может быть продано, подарено, обменено собственником только после уплаты им налога, что подтверждается справкой налогового органа.

Как видно из настоящей работы, обложение физических лиц подоходным налогом в РФ имеет много особенностей и вопросов. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей. Как разделять имущество, принадлежащее лицу как предпринимателю и просто как физическому лицу. Либо его налогообложение будет полностью совпадать с налогообложением юридического лица, либо нужно принять разграничения по его имуществу. На этот вопрос существует много разъяснений различных служб, в том числе налоговых, но и они противоречат друг другу.

Также возникают проблемы двойного налогообложения, например: прибыль, полученная предприятием и направляемая на выплату дивидендов уже обложена налогом на прибыль (дивиденды платятся из чистой прибыли в соответствии с “Гражданским кодексом” и “Законом об акционерных обществах”), а дивиденды облагаются налогом у физического лица по ставке 12% или более в зависимости от суммы дохода, т.е. возникает двойное налогообложение одной и той же прибыли.

При обложении имущества, переходящего в порядке наследования и дарения возникает проблема оценки имущества, например, квартира может быть оценена как по справке БТИ, так и независимыми экспертами, которые ее оценивают исходя из своих личных соображений, в также из соображений личной выгоды, которую можно получить от наследника или одариваемого.

При налогообложении имущество граждан местные органы имеют право уменьшать размер налога как по отдельным категориям, так и по отдельно взятым гражданам, при этом не указано, чем должны руководствоваться данные органы местного самоуправления при принятии этого решения.

Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения физических лиц, т.к. это касается каждого гражданина, ибо всем известно, что “незнание законов не освобождает от ответственности”. Попадаться на “удочки” всевозможных компаний, обещающих продать вашу квартиру, дачу за немыслимые деньги без уплаты налогов, но не предупреждающих Вас о том, что при подаче налоговой декларации Вы будете иметь проблемы с налоговой инспекцией. Вам все равно придется платить, вот только из каких денег, ведь между получением дохода и уплатой (принудительной и со штрафами) подоходного налога пройдет время и полученных Вами денег уже может и не быть.

Так лучше знать и платить меньше и правильно, а для этого нужно просто знать законы страны, в которой живешь, какими бы странными и несправедливыми они порой не казались.

Таблица 1 – Хозяйственные операции

| Хозяйственные операции, руб.

|

| январь

|

фераль

|

март

|

| 1

|

2

|

3

|

4

|

| 1) Реализовано продукции (без НДС)

|

1250400

|

1080300

|

111990

|

| 2) Выдана продукция работникам предприятия в счет натуральной оплаты труда

|

20564

|

20564

|

20564

|

| 3) Материалы оприходованы (с НДС)

|

463100

|

300210

|

210460

|

| 4) Услуги оплачены

|

23656

|

32470

|

17959

|

| 5) Начислена оплата труда

|

42000

|

43000

|

52000

|

| 6) Приобретены нематериальные активы (с НДС)

|

-

|

-

|

12000

|

| 7) Приобретены товары в розничной торговле подотчетными лицами

|

-

|

9633

|

-

|

| 8) Приобретены основные средства (срок полезного использования 10 лет) (без НДС)

|

100000

|

-

|

-

|

| 9) Введены в эксплуатацию основные средства

|

-

|

50000

|

50000

|

| 10) Начислена арендная плата арендодателям (с НДС)

|

-

|

-

|

-

|

| 11) Начислена арендная плата арендатору (без НДС)

|

15500

|

16500

|

16500

|

| 12)Представительские расходы (с НДС)

|

8600

|

-

|

10000

|

| 13) Оплата повышения квалификации

|

2000

|

2000

|

2000

|

| 14) Расходы на рекламу (с НДС)

|

19999

|

6500

|

19999

|

| 15) Израсходовано на НИОКТР

|

48000

|

-

|

-

|

| 16) Получены дивиденды по государственным акциям и облигациям принадлежащим предприятию

|

-

|

23000

|

-

|

Дополнительные условия

| Материалы отпущены в производство

|

80%

|

| Срок службы НМА

|

3 года

|

| НИОКТР с НДС

|

| Акт приемки

|

30 февраля

|

| Результат

|

отрицательный

|

Таблица 2 - Остатки внеоборотных активов на счетах предприятия на 1 января отчетного года составили (руб.)

| счет 01 (Основные средства)

|

счет 04 "нематериальные активы"

|

счет 05 "амортизация нематериальных активов"

|

| всего

|

в том числе со сроком полезного использования

|

| 20 лет

|

12 лет

|

| 608000

|

540000

|

68000

|

3760

|

600

|

Основные средства введены в действие в декабре

Таблица 3 – Компенсационные выплаты за январь – март, руб.

| Пособие по временной нетрудоспособности

|

Оплата стоимости проездных документов

|

Компенсация за использование личного инструмента

|

Доплата за работу в выходные и праздничные дни

|

Компенсация за неиспользованный отпуск при увольнении

|

| 2750

|

2600

|

2400

|

2200

|

4800

|

НДС рассчитывается согласно 21 гл. НК РФ.

Плательщиками НДС, согласно ст. 143 НГ РФ являются организации, индивидуальные предприниматели и лица, которые перемещают товары через таможенную границу РФ.

Объектом налогообложения является реализация товаров, работ и услуг на территории РФ.

Таблица 4 – Налог на добавленную стоимость (НДС)

| Хозяйственные операции

|

Объект налогообложения

|

ставка

|

Сумма НДС

|

| 1

|

2

|

3

|

4

|

| I НДС по НБ :

|

| 1) Реализовано продукции (без НДС)

|

2442690

|

18

|

439684,20

|

| 2) Реализовано продукции в натуральном виде

|

61692

|

18

|

11104,56

|

| 3) Аренда (без НДС)

|

48500

|

18

|

8730

|

| ИТОГО НДС

I

:

|

|

|

459518,76

|

| II НДС к вычету:

|

| 1) Материалы (с НДС)

|

973770

|

18/118

|

148541,18

|

| 2) Услуги

|

74085

|

18/118

|

11301,10

|

| 3) НМА (с НДС)

|

12000

|

18/118

|

1830,51

|

| 4) Введены в эксплуатацию основные средства

|

100000

|

18

|

18000

|

| 5)Представительские расходы (с НДС)

|

5480

|

18/118

|

835,93

|

| 6) Расходы на рекламу (с НДС)

|

25043,82

|

18/118

|

3820,24

|

| 7) Израсходовано на НИОКТР

|

48000

|

18

|

8640

|

| ИТОГО НДС

II

:

|

|

|

192968,96

|

НДС в бюджет= НДС I – НДС II = 459518,76-192968,96=266549,80 руб.

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками в пользу физических лиц вне зависимости от формы, в которой осуществляются данные выплаты. При расчете налоговой базы выплаты в натуральной форме в виде товаров (работ, услуг) учитываются как их стоимость, включая НДС (ст. 237 НГ РФ).

Не подлежат налогообложению(ст. 238 НК РФ):

- Государственные пособия, в т. Ч. Пособия по временной трудоспособности;

- Все виды компенсационных выплат;

- Расходы на повышение профессионального уровня работников, учитываемые при определении налоговой базы по налогу на прибыль организаций.

Ставки налога установлены ст. 241 НГ РФ:

Таблица 5. Единый социальный налог (ЕСН)

| Наименование

|

Январь

|

Февраль

|

Март

|

Сумма

|

| Фонд оплаты труда в денежном выражении, руб

|

42000

|

43000

|

52000

|

137000

|

| Выдана продукция работникам предприятия в счет натуральной оплаты, руб

|

20564

|

20564

|

20564

|

61692

|

| Итого фонд оплаты труда в денежном и натуральном выражении, руб

|

62564

|

63564

|

72564

|

198692

|

| начислены компенсации, включаемые в налогооблагаемую базу по ЕСН, руб.

- Доплата за работу в выходные и праздничные дни

- Оплата стоимости проездных документов

|

1000

500

|

1000

500

|

200

500

|

2200

1500

|

| Налогооблагаемая база ЕСН

|

64064

|

65064

|

73264

|

202392

|

| ЕСН всего, руб

|

16656,54

|

16916,64

|

19048,64

|

52621,92

|

| Федеральный бюджет (20%)

|

12812,80

|

13012,80

|

14652,80

|

40478,40

|

| Фонд социального страхования (2,9%)

|

1857,86

|

1886,86

|

2124,66

|

5859,37

|

| Федеральный фонд ОМС (1,1%)

|

704,70

|

715,70

|

805,90

|

2226,31

|

| Территориальный фонд ОМС (2%)

|

1281,28

|

1301,28

|

1465,28

|

4047,84

|

3

.Расчет налога на имущество организаций

В соответствии со ст. 374 НК РФ объектом налогообложения признается имущество, учитываемое на балансе в качестве объектов основных средств.

Среднегодовая стоимость имущества за I квартал расчитывае тся по формуле:

W

ср-г. = (А1

+А2

+ А3

+ А4

) / (

n

+1), (1)

где Wср-г. - среднегодовая стоимость имущества за I квартал;

А1

– стоимость имущества на 1.01. отчетного года;

А2

– стоимость имущества на 1.02. отчетного года;

А3

– стоимость имущества на 1.03. отчетного года;

А4

– стоимость имущества на 1.04. отчетного года.

Рассчитаем амортизацию нелинейным методом.

В соответствии со ст. 259 НК РФ начисление амортизации начисляется с 1-ого числа месяца, следующего за месяцем, в котором объек т амортизируемого имущества был введен в эксплуатацию.

В соответствии со ст. 259.2 НК РФ сумма начисленной за один месяц амортизации определяется по формуле:

A=B*k/100

Где A- сумма начисленной за один один месяц амортизации;

B – суммарный баланс амортизации группы;

k – норма амортизации.

K=2СПИ*100

Суммарный баланс ежемесячно уменьшается на суммы начисленной амортизации. Месячная норма амортизации для основных средств со сроком полезного использования 12 лет равна 1,8; для основных средств со сроком полезного использования 20 лет равна 1,3, а для основных средств со сроком полезного использования 10 лет равна 2,7.

Амортизация за январь т.е. на 01.02):

А1=

68000*1,8/100=1224 руб.

А2=

540000*1,3/100=7020 руб.

Итого А =1224+7020=8244 руб.

Амортизация за февраль (т.е. на 01.03):

А1=

(68000-1224)*1,8/100=1201 руб.

А2=

(540000-7020)*1,3/100=6928 руб.

Итого А =1201+6928=8129 руб.

Амортизация за февраль (т.е. на 01.04):

А1=

(68000-1224-1201)*1,8/100=1180 руб.

А2=

(540000-7020-6928)*1,3/100=6838 руб.

А3=

50000*2,7/100=1350 руб.

Итого А =1180+6838+1350=9368 руб.

Полученные данные занесем в таблицу 6.

Таблица 6 - Расчет налога на имущество

| Счета бухгалтерского учета

|

Остатки по счетам на 1.01 отч. года, руб.

|

Остатки по счетам на 1.02 отч. года, руб.

|

Остатки по счетам на 1.03 отч. года, руб.

|

Остатки по счетам на 1.04 отч. года, руб.

|

| 01 “Основные средства (ОС)”

|

608000

|

608000

|

649756

|

691627

|

| 02 “Амортизация ОС”

|

0,00

|

8244

|

8129

|

9368

|

| Остаточная стоимость ОС:

|

608000

|

599756

|

641627

|

682259

|

W

ср-г. = (608000+599756+641627+682259)/4=2531642

В соответствии со ст. 382 НК РФ сумма авансового платежа по налогу исчисляется в размере ¼ произведения налоговой ставки и средней стоимости имущества. Налоговая ставка 2,2 %.

Налог на имущество = 2531642*1/4*2,2%=13924 руб.

Таблица 7 - Расчет налога на прибыль организаций

| Показатели

|

Сумма, руб.

|

| 1. Доходы от реализации:

|

2442690

|

| 2. Расходы от реализации:

|

411570

,

50

|

| материальные расходы

|

148541,18

|

| оплата труда

|

202392

|

| ЕСН

|

52621,92

|

| амортизация ОС

|

6823,40

|

| амортизация НМА

|

1192

|

| прочие расходы:

|

300782,45

|

| Суммы налогов и сборов

|

266549,80

|

| Расходы на рекламу

|

21223,58

|

| Повышение квалификации

|

5085

|

| Представительские расходы

|

4644,07

|

| Расходы на НИОКТР

|

3280

|

| Приобритение товаров в розничной торговле

|

9633

|

| 3. Внереализационные доходы

|

|

| 4. Внереализационные расходы

|

|

| 5. Итого прибыль

|

|

| 6. Сумма налога

|

В соответствии со ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленных налогоплательщиком покупателю.

В соответствии со ст. 254 НК РФ стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета НДС. Кроме того, материалы должны быть пущены в производство.

В соответствии со ст. 255 НК РФ в расходы на оплату труда включаются:

- Любые начисления работникам в денежной и натуральной формах;

- Начислением компенсирующего характера. Включая доплаты за работу в выходные и праздничные дни;

- Денежные компенсации за неиспользованный отпуск;

- Расходы на доплаты в случае временной утраты трудоспособности;

- Другие виды расходов, произведенных в пользу работника предусмотренных трудовым договором.

Так как нематериальные активы приобретены в марте отчетного года, то начисления амортизации по ним начинается с 01.04.09 (ст. 259 НК РФ).

По условию на 01 января отчетного года стоимость нематериальных активов 3760 руб.; амортизация равна 600 руб. В марте были приобретены НМА на сумму 10170 руб. (без НДС). Рассчитаем амортизацию НМА за I квартал отчетного года не линейным методом (норма амортизации=8,8):

| Счета бухгалтерского учета

|

Остатки по счетам на 1.01 отч. года, руб.

|

Остатки по счетам на 1.02 отч. года, руб.

|

Остатки по счетам на 1.03 отч. года, руб.

|

Остатки по счетам на 1.04 отч. года, руб.

|

| 04 “Нематериальные активы (НМА)”

|

3760

|

3520

|

3210

|

13098

|

| 05 “Амортизация НМА”

|

600

|

310

|

282

|

1153

|

| Остаточная стоимость НМА:

|

3160

|

3210

|

2928

|

11945

|

В соответствии со ст. 262 НК РФ расходы на НИОКТР признаются для целей налогообложения после их завершения и подписания сторонами акта сдачи-приемки. Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение одного года с 1-го числа месяца, следующего за месяцем, в котором завершены НИОКТР за март составили 3280 руб. (39360/12).

В соответствии со ст. 270 НК РФ расходы по приобретению амортизируемого имущества не учитываются при определении налоговой базы по налогу на прибыль.

В соответствии со ст. 284 НК РФ налоговая ставка установлена в размере 20% (2% зачисляется в Федеральный бюджет, 18% -в бюджеты субъектов РФ).

По доходам в виде дивидендов по государственным ценным бумагам установлена налоговая ставка 15% :

Нп

=34500*15%=5175 руб.

1. Пансков В.Г. Налоги и налогообложение в Российской Федерации. – М: Книжный мир, 2003;

2. Романовский М.В. Налоги и налогообложение. – СПб.: Питер, 2003;

3. Черник Д.Г. Основы налоговой системы. – М.: Юнити, 2003;

4. Юткина Т.Ф. Налоги и налогообложение. – М.: Инфра-М, 2003;

5. Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации»;

6. Приказ МНС РФ от 29 ноября 2000 г. № БГ-3-08/415 «Об утверждении Методических рекомендаций по применению гл. 23 «Налог на доходы физических лиц» ч. 2 НК РФ;

7. Постановление Правительства РФ от 6 февраля 2001 г. №89 «Об утверждении Перечня международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства»;

8. Постановление Правительства РФ от 5 марта 2001 г. № 1656 «Об утверждении Перечня международных и иностранных организаций имеющих право предоставлять гранты (безвозмездную помощь), для поддержки науки и образования, культуры и искусства в РФ»;

9. Приказ МНС РФ от 16.10.2003 г. № БГ-3-04/540 «Об утверждении Формы налоговой декларации»;

10. Закон РСФСР от 12 декабря 1991 года № 20201 “О налоге с имущества, переходящего в порядке наследования и дарения” (с изменениями от 22 декабря 1992 года, 06 марта 1993 года, 27 января 1995 года);

11. Закон РСФСР от 9 декабря 1991 г. N 20031 "О налогах на имущество физических лиц" (с изменениями от 22 декабря 1992 г., 11 декабря 1993 г., 11 августа 1994 г., 27 января 1995 г.);

12. Инструкция Госналогслужбы РФ от 30 мая 1995 года № 31 “О порядке исчисления и уплаты налогов на имущество физических лиц”;

13. Инструкция Госналогслужбы РФ от 30 мая 1995 года № 32 “О порядке исчисления и уплаты налога на имущество, переходящее в порядке наследования или дарения”;

14. Федеральный закон от 22.07.2008 № 121-ФЗ Принят Государственной Думой 2 июля 2008 года Одобрен Советом Федерации 11 июля 2008 года.

|