| Содержание

| Введение

|

2

|

| |

|

| 1. Теоретические основы денежных потоков, значение и задачи их анализа.

|

4

|

| 1.1. Денежные потоки как экономическая категория, их роль в кругообороте средств предприятия. Понятие денежных потоков

|

4

|

| 1.2. Значение и задачи анализа денежных потоков

|

7

|

| 1.3. Нормативно-правовая база, регулирующая учет денежных потоков

|

12

|

| |

|

| 2. Анализ денежных потоков на предприятии (на примере ООО «Парус»)

|

16

|

| 2.1. Общая характеристика предприятия ООО «Парус»

|

16

|

| 2.2. Анализ состава и структуры динамики денежных потоков ООО «Парус»

|

17

|

| |

|

| 3. Рекомендации по улучшению финансового состояния предприятия ООО «Парус»

|

26

|

Заключение

|

29

|

| Список использованных источников

|

32

|

| Приложение

|

35

|

Введение

Будущее фирмы, ее успех зависят в первую очередь от эффективности управления финансовыми потоками. Становление рыночных отношений представило предприятиям экономическую самостоятельность, что предполагает необходимость в изучении, как своей финансовой отчетности, так и своих деловых партнеров и возможных контрагентов для оценки доходности и платежеспособности, поэтому исследование финансового состояния предприятия является актуальным на сегодняшний день.

Используемые методики в данной теме направлены на оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Целью курсовой работы является – изучение анализа денежных потоков предприятия, рекомендации по улучшению финансового состояния предприятия

Основными задачами курсовой работы являются:

· исследовать сущность денежных средств, их роль в кругообороте, раскрыть понятие денежного потока;

· провести анализ денежных потоков предприятия;

· предложить рекомендации по решению проблем, стоящих перед хозяйствующим субъектом

Структура практической части курсовой работы состоит из «Введения», трех глав, «Заключения», «Списка используемой литературы» и приложений.

Курсовая работа выполнена на основе изучения учебной и научной литературы по данной теме, данных бухгалтерской отчетности объектом исследования ООО «Парус» за 2006 г.

Необходимо отметить, что рассматриваемая тема исследования освещена в литературе в достаточной степени. Фундаментальные исследования, направленные на рассмотрение экономического содержания и сущности денежных потоков, были проведены отечественными и зарубежными учеными. При написании курсовой работы были изучены нормативно-правовые акты, учебная литература, журнальные и газетные статьи, посвящённые данной проблеме.

Реклама

1. Теоретические основы денежных потоков, значение и задачи их анализа.

1.1. Денежные потоки как экономическая категория, их роль в кругообороте средств предприятия. Понятие денежных потоков

В любой момент времени фирма может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие.

Финансовые ресурсы предприятия, фирмы - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. [7, c.516]

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий [9, с.332].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Движение денежных средств фирмы представляет собой непрерывный процесс. Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. [12, c.180]

Реклама

Все сказанное подтверждает растущее значение такой категории, как «денежные средства».

В юридической практике к денежным средствам относятся наличные денежные средства в белорусских рублях и иностранной валюте, средства на счетах в банках, которыми предприятие может свободно (без ограничений) распоряжаться. [1]

Под эквивалентами денежных средств понимаются высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения стоимости.

Как было отмечено выше, процесс деятельности субъекта сопровождается движением финансовых средств, необходимых для обеспечения производственного процесса материальными ресурсами, для обновления производственных фондов, для выполнения расчетов с участниками внутренней и внешней сферы действенности, - все то, что, в конечном счете, составляет основу финансов предприятия. Формирование и распределение фондов денежных средств представляет движение финансов предприятий, обуславливающее движение финансовых средств.

Поступление и выбытие финансовых средств, обслуживающее совокупность условно-финансовых отношений субъекта внутренней и внешней сферы деятельности, образует денежный поток. С этих позиций денежный поток автором определяется как проявление движения финансов предприятий. При существующем многообразии терминов и определений, используемых в научной литературе и практической деятельности для характеристики денежного потока можно выделить общие черты:

1. Процесс движения денежных средств.

2. Объем поступлений и выплат.

В этой связи можно сформулировать комплексное определение денежного потока на основе:

1.Содержания - это процесс движения денежных средств, обслуживающий совокупность денежных отношений субъекта с участниками внешней и внутренней сфер деятельности в рамках экономической системы.

2. Формы - совокупный объем поступлений и выплат, необходимый для выполнения субъектом функций по простому и расширенному производству, для поддержания хозяйственных связей в экономической среде и выполнения различного рода обязательств.

3. Методологии - система финансовых операций в виде притока и оттока денежных средств, направленных на решение поставленных задач и достижение конкретных результатов в области текущей, инвестиционной и финансовой сферах деятельности субъекта. [19, c.11-12]

В западных странах такую экономическую категорию как «денежный поток» часто трактуют как «Cash-Flow» (поток наличности).

Юридически поток денежных средств определяется как «поступления и выплаты денежных средств, возникающие в процессе деятельности предприятия». [1]

При этом, термин «денежные средства» трактуется более широко, охватывая как денежные средства, так и эквиваленты денежных средств.

Разница между поступлением денежных средств и их выбытием представляет собой чистый поток денежных средств.

Все потоки денежных средств за отчетный период классифицируются в разрезе операционной, инвестиционной и финансовой деятельности предприятия в зависимости от экономической сущности и характера операций. Этот аспект более подробно освещен в следующем параграфе курсовой работы.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

- Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах;

- Эффективное управления входящими денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития;

- Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия;

- Управление денежными потоками является важным финансовым рычагом обеспечения оборота капиталом;

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия;

- Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. [11, c.189-191]

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

1.2. Значение и задачи анализа денежных потоков

Как уже было отмечено, денежный поток - это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами

анализа

денежных

потоков

являются:

1. Оценка оптимальности объемов денежных потоков организации.

2. Оценка денежных потоков по видам деятельности.

3.Оценка состава, структуры, направлений движения денежных средств.

4. Оценка динамики потоков денежных средств.

5. Выявление и измерение влияния различных факторов на формирование денежных потоков.

6. Выявление и оценка резервов улучшения использования денежных средств.

7. Разработка предложений по реализации резервов повышения эффективности использования денежных средств. [28, c.34-35]

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

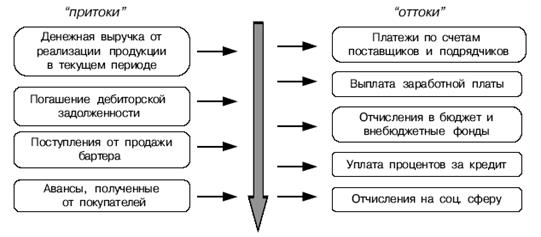

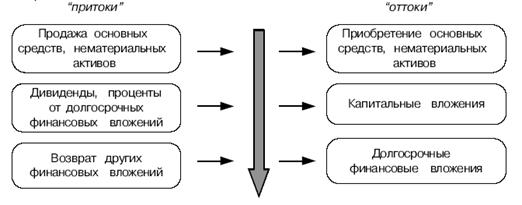

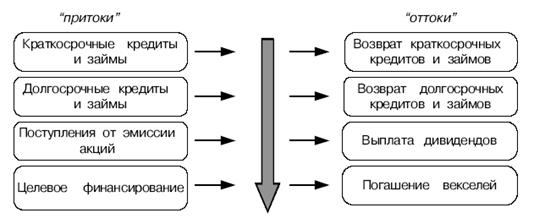

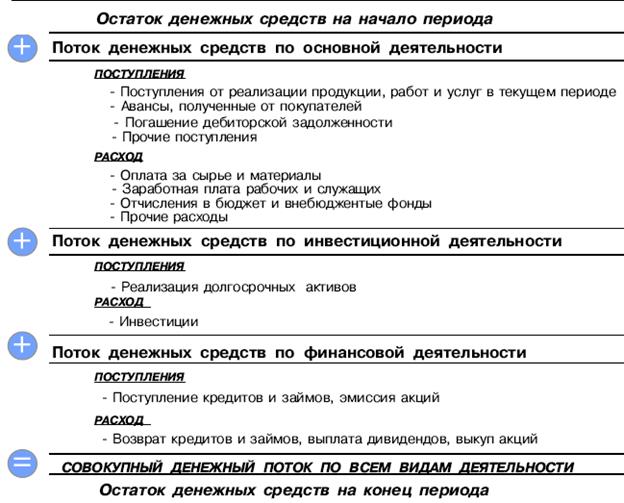

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая (рис. 1).

Рис. 1. Схема движения денежных потоков на предприятии

Под основной понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Под инвестиционной деятельностью - деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Под финансовой деятельностью - деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п. [2]

Финансовые потоки по данным направлениям деятельности ООО «Парус» представлены в Приложении А.

Для анализа денежных потоков используют прямой и косвенный методы.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет о движении денежных средств хозяйственных оборотов, связанных с денежными операциями.

Этот метод основан на сравнении показателей, содержащихся в отчете, исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. [27, c.35-37]

С этой целью используется косвенный метод формирования отчета «О движении денежных средств» и его анализе.

Если рассуждать теоретически, то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухучета и составления отчетности: чистой прибыли - методом начисления, а остатка денежных средств кассовым методом, приводит к их значительному отличию друг от друга. В связи с этим необходимо проведение ряда корректировок, в результате которых величина чистой прибыли отчетного периода становится равной приросту денежных средств.

Такие корректировки условно подразделяют на 3 группы:

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухучете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчете показателя чистой прибыли, но вызывающими движение денежных средств (оплата сырья, материалов).

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающими движения денежных средств (амортизация).

Корректировки суммы чистой прибыли проводятся по видам деятельности организации (текущей, инвестиционной и финансовой). [27, c.37-39]

Порядок анализа денежных потоков ООО «Парус» прямым и косвенным методами рассмотрены в Приложении Б.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- В каком объеме, и из каких источников получены денежные средства, каковы основные направления их расходования;

- Способно ли предприятие в результате своей текущей деятельности

обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

- В состоянии ли предприятие расплатиться по своим текущим обязательствам;

- Достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

- Достаточно ли собственных средств предприятия для инвестиционной деятельности;

- Чем объясняется разница между величиной полученной прибыли и объемом денежных средств. [11, c.311-312]

Таким образом, значение анализа денежных потоков состоит в получении объективной характеристики движения денежных средств, основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Анализ проводится по трем видам деятельности: основной, инвестиционной и финансовой. При этом используются прямой и косвенный методы анализа.

1.3. Нормативно-правовая база, регулирующая учет денежных потоков

Информационной базой анализа финансового состояния служит бухгалтерская отчетность, которая состоит из нескольких отчетных документов:

· бухгалтерский баланс – форма №1;

· отчет о прибылях и убытках – форма №2;

· отчет об изменении капитала - форма №3;

· отчет о движении денежных средств - форма №4;

· приложения к бухгалтерскому балансу - форма №5 [6, с. 279].

Бухгалтерский баланс (форма № 1) - это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Он содержит информацию, позволяющую оценить имущественное и финансовое состояние предприятия. По балансу определяют конечный финансовый результат деятельности предприятия (прибыль и убыток). Данные баланса служат базой для оперативного финансового планирования. В приложениях к нему приводятся следующие данные: движение фондов; движение заемных средств; дебиторская и кредиторская задолженности; состав нематериальных активов; наличие и движение основных средств; финансовые вложения; социальные показатели; движение средств финансирования капитальных вложений и других инвестиций. [5, с. 136]

Основное назначение отчёта о прибылях и убытках (формы № 2) заключается в характеристике финансовых результатов деятельности организации за отчётный период. Финансовые результаты, т.е. прибыль (убыток), формируются из сопоставления доходов и расходов предприятия. Прибыль (или убыток) от продаж продукции является финансовым результатом от обычных видов деятельности. Различают: валовую прибыль от продаж, прибыль от продаж с учетом коммерческих и управленческих расходов, прибыль до налогообложения, бухгалтерскую чистую прибыль отчетного периода за вычетом текущего налога, нераспределенную чистую прибыль (непокрытый убыток). Анализ факторов формирования каждого показателя прибыли (убытка) позволяет выявить резервы повышения эффективности хозяйственной деятельности с учетом составляющих ее бизнес-процессов. [11, с. 235]

Отчет об изменениях капитала (форма № 3) раскрывает информацию о наличии и изменениях собственного капитала и резервов организации на начало и конец предшествующих отчетному периоду. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должны приводиться дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

В справках в отчете об изменениях капитала отражаются данные о стоимости чистых активов, о направлениях использования поступлений из бюджета и внебюджетных фондов в случае получения целевых средств из бюджета или внебюджетных фондов на цели, связанные с обычными видами деятельности и капитальными вложениями во Внеоборотные активы. [4, с. 26-27]

Отчет о движении денежных средств (форма № 4) - совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период. Основным назначением отчета является представление информации о поступлениях и платежах организации, выполненных в течение отчетного периода, т. к. он является одним из самых актуальных вопросов функционирования любой компании о том, откуда поступают деньги и куда они, потом тратятся.

Информация о движении денежных средств организации должна предоставить пользователям финансовой отчетности основу для оценки потребностей организации в использовании имеющихся денежных средств. Кроме того, отчет о движении денежных средств должен помочь понять причины различия между чистой прибылью и связанных с ее получением денежными поступлениями и платежами.

Практическая ценность отчета заключается в использовании информации, представленной в отчете, для ответов на ряд специфических вопросов, связанных с финансовым положением предприятия. Например, сможет ли организация свои краткосрочные и долгосрочные обязательства? Почему организация испытывает трудности с выплатой дивидендов при наличии значительной прибыли? Достаточно ли у организации средств для расширения производства?

Приложение к балансу (форма № 5) заполняют на основании регистров бухгалтерского учета: журналов-ордеров, ведомостей, оборотных ведомостей, машинограмм и т.д. При заполнении формы нужны не только данные синтетического, но и аналитического учета. Информация, содержащаяся в данной форме, дополняя бухгалтерский баланс и отчет о прибылях и убытках, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период.

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. [7, с. 75]

2. Анализ денежных потоков на предприятии (на примере ООО «Парус»)

2.1. Общая характеристика предприятия ООО «Парус»

Объектом исследования является общество с ограниченной ответственностью «Парус» (ООО «Парус»)».

Предприятие является самостоятельным хозяйственным субъектом. Форма собственности - частная, учредителем является физическое лицо, которое несет ответственность по обязательствам предприятия в пределах своего вклада в уставной фонд фирмы. По состоянию на 1.01.2006 г. уставный фонд ООО «Парус» составляет 754 533. руб.

ООО «Парус» Основной целью общества является извлечение прибыли за счет ведения хозяйственной деятельности. Основными видами деятельности предприятия являются производство хлебобулочных изделий, оптовая торговля широким ассортиментом товаров без какой-либо конкретизации. Внешнеэкономическая деятельность осуществляется в порядке, предусмотренном законодательством РФ.

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на оказываемые услуги, предоставляя их по ценам, устанавливаемым на договорной основе.

За десять лет освоен выпуск 30 наименований хлебобулочных изделий, что значительно расширило возможности предприятия в области сбыта продукции. Основные производственные фонды поддерживаются в хорошем состоянии за счет своевременного обновления изнашивающихся деталей.

С поставщиками сырья установлены надежные и длительно действующие связи.

Производство и потребление хлебобулочных изделий имеет постоянную тенденцию к росту. Поэтому наличие предприятия на рынке является необходимым и устойчивым

ООО «Парус» характеризуется высокой стабильностью и постоянством трудового коллектива. Предприятие уделяет большое внимание вопросам закрепления кадров на предприятии, повышению уровня трудовой дисциплины, поощрению производительного труда. Благодаря этому на предприятии за последних 5 лет сформировался устойчивый коллектив, значительно вырос профессиональный уровень его работников. Все это в немалой степени обусловило как высокий уровень заработной платы, так и постоянство трудового коллектива.

Учет на предприятии полностью автоматизирован. Это позволяет наиболее экономично, быстро и точно обрабатывать информацию

ООО «Парус» является физическим лицом. Имеет в своем хозяйственном ведении имущество, самостоятельный баланс, расчетные счета в банке, печать, штампы, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в суде. Находится ООО «Парус» по адресу: г. Фатеж ул. Загородняя д.70.

2.2. Анализ состава и структуры динамики денежных потоков ООО «Парус»

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

Наличные денежные средства, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

В современной практике хозяйствования расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств.

К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка.

На основе данных табл. В.1 Приложения В можно рассмотреть структуру денежных средств предприятия и удельный вес отдельных элементов

Таблица 1

Состав и структура денежных средств ООО «Парус» в 2006 г., тыс. руб.

| Показатель

|

01.01.2006

|

01.04.2006

|

01.07.2006

|

01.10.2006

|

| Денежные средства (всего)

|

14 379

|

23 046

|

134 126

|

133 467

|

| касса

|

264

|

237

|

195

|

154

|

| расчетные счета

|

14 115

|

22 809

|

133 931

|

133 313

|

Как видно из таблицы 1. касса составляет незначительный удельный вес в общем объеме денежных средств предприятия. Это объясняется преобладанием безналичной формы расчета с клиентами и переходом на выплату заработной платы работникам посредством пластиковых карт «Сбербанка ».

Довольно значительную долю имеет категория «расчетные счета». С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта).

Таким образом, структура денежных средств предприятия не является стабильной. Наибольший удельный вес занимает категория «расчетные счета».

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Оценка платёжеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. От степени ликвидности баланса зависит платёжеспособность предприятия. В то же время ликвидность характеризует не только текущее состояние расчётов, но и перспективу.

Основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность могут оцениваться с помощью абсолютных и относительных показателей. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (NWC).

Алгоритм расчета показателя NWC:

NWC = А2 – П5 = Ао - Пкр, (2.1)

где Ао — оборотные активы;

Пкр — краткосрочные пассивы. [8, c.219]

По анализируемому предприятию расчет производится следующим образом (по состояния на 01.01.2005):

NWC = А2 – П5 = 6626858 - 5746223 = 880635 (тыс. руб.)

Полученное значение представляет собой чистый оборотный капитал. Экономическая его трактовка такова: какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам; в некотором смысле это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы.

Заметим, что, во-первых, величина чистого оборотный капитал достаточна для покрытия текущих обязательств, во-вторых, нет и избытка оборотных средств, что могло бы свидетельствовать о нерациональном использовании ресурсов.

Для оценки перспективной платёжеспособности рассчитывают следующие показатели ликвидности: коэффициент абсолютной ликвидности, срочной ликвидности, текущей ликвидности.

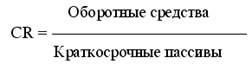

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств) [24, c.163]:

CR = 6626858 / 5746223 = 1, 1533.

При расчете данного показателя учитывалось, что доходы и расходы будущих периодов, а также резервы предстоящих расходов равны нулю.

Согласно с международной практикой, значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Таким образом, рассчитанный нами коэффициент соответствует рекомендуемому значению. Это означает, что у предприятия достаточно средств, которые могут быть использованы для погашения краткосрочных обязательств.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств [24, c.164]:

AR = (95718 + 40916) / 5746223 = 0, 0238.

Рекомендуемое значение данного показателя: 0,2-0,5. Однако опыт работы с отечественной отчетностью показывает, что его значение, как правило, варьирует в пределах от 0,05 до 0,1.

Тем не менее, рассчитанное значение показателя меньше нижней границы рекомендуемого интервала. Это означает, что лишь небольшая часть краткосрочных долговых обязательств может быть покрыта за счёт денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов.

Коэффициент срочной ликвидности рассчитывается следующим образом [24, c.165]::

QR = (95718 + 40916+5581124) / 5746223 = 0,995.

Рекомендуемое значение коэффициента: 0,5-1, рассчитанное значение его соответствует рекомендуемому, хотя и приближается к верхней границе. Отметим, что к источникам покрытия обязательств относится дополнительно дебиторская задолженность, что несколько уменьшает степень ликвидности активов.

Подводя итог данному вопросу, отметим, что на основании рассчитанных показателей можно сказать, что баланс на конец 2004 года являлся ликвидным, каждая группа актива покрывает сопоставимую с ней группу пассивных обязательств предприятия. Предприятие является платежеспособным и кредитоспособным.

В связи с этим, предприятию и в дальнейшем необходимо контролировать выполнение плана по производству и реализации продукции; проводить мероприятия по снижению себестоимости; не допускать избыточного самофинансирования.

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков.

Для определения потоков денежных средств используется прямой и косвенный метод. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств [16, c.54].

Прямой метод изучения факторов формирования денежных потоков

Произведем расчеты по анализируемому предприятию прямым методом, т.е. непосредственным раскрытием денежных потоков по всем основным группам поступлений и платежей, основываясь на данных отчетов о движении денежных средств за 2006 год, основываясь на данных Приложения В.

Таблица 2

Анализ потоков денежных средств ООО «Парус»» за 2006 г прямым методом

| Наименование показателя

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

| 1

|

2

|

3

|

4

|

5

|

| Остаток денежных средств на начало периода

|

14 379

|

23 046

|

134 126

|

133 467

|

| |

|

|

|

|

| Основная деятельность

|

|

|

|

|

| Поступления

|

1 884 652

|

2 314 354

|

1 515 695

|

1 622 501

|

| Поступления от реализации продукции, работ, услуг в текущем периоде

|

1 783 594

|

1 709 531

|

1 400 000

|

1 604 828

|

| Авансы, полученные от покупателей

|

0

|

0

|

20 000

|

0

|

| Погашение дебиторской задолженности

|

0

|

445 463

|

56 821

|

0

|

| Прочие поступления

|

101 058

|

159 360

|

38 874

|

17 673

|

| Расход

|

-1 603 452

|

-1 590 489

|

-1 497 659

|

-1 599333

|

| Оплата за сырье и материалы

|

-1 171 190

|

-950 000

|

-920 000

|

-1 000000

|

| Заработная плата рабочих и служащих

|

-311 855

|

-290 000

|

-270 000

|

-150 000

|

| Отчисления в бюджет и внебюджетные фонды

|

-119 537

|

-115 000

|

-101 318

|

-123 549

|

| Прочие расходы

|

-870

|

-235 489

|

-206 341

|

-325 784

|

| Поток денежных средств по основной деятельности

|

281 200

|

723 865

|

18 036

|

23 168

|

| |

|

|

|

|

| Инвестиционная деятельность

|

|

|

|

|

| Поступления

|

571 276

|

0

|

60 527

|

658 421

|

| Реализация долгосрочных активов

|

571 276

|

|

60 527

|

658 421

|

| Расход

|

-569 446

|

-97 477

|

-205 000

|

-253 439

|

| Инвестиции

|

-569 446

|

-97 477

|

-205 000

|

-253 439

|

| Поток денежных средств по инвестиционной деятельности

|

1 830

|

-97 477

|

-144 473

|

404 982

|

Источник: расчеты автора

По результатам анализа можно сделать следующие выводы.

В 2006 году в ООО «Парус» поступления по основной деятельности составили 7337202 тыс. руб. Основной источник данных поступлений - реализация продукции, работ, услуг (6497953 тыс. руб.) Расходы по основной деятельности составили 6290933 тыс. руб. и были связаны с оплатой за сырье и материалы (4041190 тыс. руб.), выдачей заработной платы рабочих и служащих (1021855 тыс. руб.) и др. нуждами предприятия.

Следует отметить неравномерность квартальных поступлений и расходов по вышеупомянутым статьям.

В целом, по данному направлению деятельности предприятия обеспечен стабильный положительный поток денежных средств, что свидетельствует об эффективности и прибыльности производственно-хозяйственной деятельности.

Превышение притока денежных средств от реализации долгосрочных активов по отношению к оттоку средств на инвестиции обусловил появление в 2006 году чистого потока денежных средств по инвестиционной деятельности в размере 164862 тыс. руб. Реализация основных средств при этом составила 298198 тыс. руб., долгосрочные финансовые вложения - 107482 тыс. руб. Таким образом, реализация имущества превышает вложения, однако эта разница не столь значительна в масштабе деятельности предприятия.

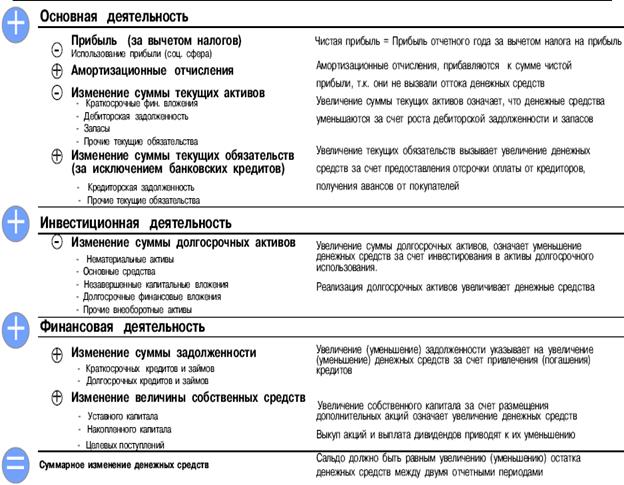

Косвенный метод изучения факторов формирования денежных потоков

Косвенный метод базируется на принципах анализа финансовых ресурсов. Исходной базой расчета выступает прибыль, которая путем последовательных корректировок доводится до величины денежного потока. Прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа “сверху - вниз” – от выручки к денежному потоку; а косвенный метод базируется на принципе “снизу-вверх” – от прибыли к денежному потоку.

При формировании информации о денежных потоках косвенным способом величина прибыли до налогообложения за отчетный период корректируется путем исключения влияния на нее неденежных операций с помощью следующих наиболее распространенных поправок:

восстанавливаются суммы амортизационных отчислений, процентов к уплате, убытка от продажи основных средств и прочих долгосрочных активов, которые первоначально уменьшили величину прибыли;

исключается доход от инвестиций, а также суммы уменьшения оценочных резервов, которые первоначально были отнесены в кредит счета прибылей и убытков.

Произведем расчеты по анализируемому предприятию косвенным методом, основываясь на данных Приложения В

Таблица 3

Анализ потоков денежных средств ООО «Парус» за 2006 г косвенным методом

| Наименование показателя

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

| 1

|

2

|

3

|

4

|

5

|

| Основная деятельность

|

|

|

|

|

| Нераспределенная прибыль

|

332 803

|

-110 363

|

150 247

|

303 193

|

| Амортизационные отчисления

|

0

|

0

|

0

|

0

|

| Изменение суммы текущих активов (-)

|

422 536

|

-448 439

|

-298 164

|

307 998

|

| Краткосрочные финансовые вложения

|

-37 267

|

9 780

|

-20 729

|

33 491

|

| Дебиторская задолженность

|

480 753

|

-445 463

|

-304 757

|

291 899

|

| НДС по приобретенным ценностям

|

9 415

|

-12 442

|

-26 896

|

28 407

|

| Запасы

|

-30 365

|

-314

|

54 218

|

-45 799

|

| Прочие текущие активы

|

0

|

0

|

0

|

0

|

| Изменение суммы текущих обязательств (+)

|

370933

|

385789

|

-430375

|

27973

|

| Кредиторская задолженность

|

370 933

|

385 789

|

-430 375

|

27 973

|

| Прочие текущие обязательства

|

0

|

0

|

0

|

0

|

| Денежные средства по основной деятельности

|

281 200

|

723 865

|

18 036

|

23 168

|

Источник: расчеты автора

По результатам анализа можно сделать следующие выводы.

В анализируемом периоде поступления кредитов и займов, эмиссия акций составили 530334 тыс. руб., в то время как возврат кредитов и займов, выплата дивидендов и выкуп акций составили отток денежных средств в сумме 1714928 тыс. руб. Чистый денежный поток, соответственно, составил в отрицательном значении 1714928 тыс. руб.

Учитывая небольшой объем привлекаемых средств в 2006 году, можно прогнозировать снижение оттока средств по данному направлению деятельности предприятия в будущих периодах.

Значительное влияние на динамику потока средств по финансовой деятельности оказывает накапливаемая нераспределенная прибыль прошлых лет.

3. Рекомендации по улучшению финансового состояния предприятия ООО «Парус»

Реклама относится к деятельности сферы услуг. Рекламой по определению Российского законодательства считаются все виды объявлений, извещений и сообщений, передающие информацию с коммерческой целью при помощи средств массовой информации.

Фирма работает по методу определения результата от реализации по оплате работ, услуг (т. е. по поступлению денег на расчетный счет предприятия или в кассу).

Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу финансового состояния предприятия и необходимости разработки финансовой стратегии.

Проблема непосредственного выживания, или способности платить по своим счетам, большей частью возникает из - за невозможности продать произведенную предприятием продукцию. К первоочередным мерам по решению этой проблемы относятся: усиление системы продаж и продвижение продукции на рынок. Эта мера позволяет продать скопившиеся излишки продукции и получить дополнительные оборотные средства.

Продвижение продукции на рынок состоит из:

· работы с клиентами;

· гибкой ценовой политики;

· создания дилерской сети;

· экономического стимулирования работы по привлечению клиентов.

С клиентами, особенно крупными, следует работать на местах, в максимальной степени выявляя и удовлетворяя их потребности.

Гибкая ценовая политика - обязательный инструмент современной конкурентной борьбы. Гибкая ценовая политика представляет собой систему скидок, позволяющую каждому клиенту получать оптимальный для него уровень сервиса и качества.

Создание дилерской сети - каналов распределения продукции - служит необходимой мерой современного бизнеса.

Экономическое стимулирование работы по привлечению клиентов приводит к согласованию интересов предприятия и сотрудников.

При привлечении партнеров могут быть использованы две стратегии:

· поиск постоянных, надежных и проверенных партнеров;

· поиск партнеров, наиболее благоприятных при данной конъюнктуре рынка.

Первая стратегия позволяет экономить на издержках по поиску и проверке надежности партнеров, в том числе на юридической проработке договоров, потерях от неисполнения партнерами своих обязательств, издержках по защите своих интересов в суде.

Вторая стратегия позволяет работать с партнером, предлагающим лучшие условия. Оборотной стороной стратегии служат возможные потери в случае неисполнения партнерами своих обязательств.

Политика привлечения партнеров строится на основе:

· экономического стимулирования работы по привлечению партнеров;

· экономических прав подразделений;

· интеграции (способ оформления отношений партнеров).

Без достаточного экономического стимулирования работы по привлечению партнеров работники предприятия будут наблюдать за этой проблемой как сторонние наблюдатели. Экономические права подразделений позволят им самостоятельно заняться поиском партнеров, что существенно снижает стоимость упущенных возможностей.

Интеграция позволяет закрепить отношения с партнерами, снизив риски понести издержки вследствие некорректного поведения партнеров, а также ухода старых и поиска новых партнеров.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Устойчивое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия

Задачами по улучшению финансового состояния являются:

- объективная оценка использования финансовых ресурсов на предприятии,

- выявление внутрихозяйственных резервов

- укрепления финансового положения

улучшение отношений между предприятиями и внешними финансовыми, кредитными органами.

Заключение

Сейчас много пишется о кризисе, о причинах его возникновения, о путях преодоления, о сроках окончания, при этом напускается много тумана, в котором очень трудно ориентироваться и принимать какие-либо обоснованные решения.

Экономический кризис это испытание, сложно точно определить последствия или тем более дать однозначный прогноз кризиса. Особенно сейчас, в условиях глобальной нестабильности, когда мировой кризис прочно укоренился во всех сферах хозяйствования. Экономический кризис 2009, безусловно, закончится, сложно точно определить когда, в 2009, 2010 или быть может даже в 2011 году, можно с уверенностью сказать лишь одно, все мы станем сильнее и мудрее, когда он закончится.

В экономический кризис многие предприятия не могут удержаться на плаву, поэтому финансовая база любой организации (как производственной, так и непроизводственной) является основой функционирования и развития. Крепкая база позволяет организации вести свою деятельность наиболее эффективно. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Размер и структура финансовых ресурсов во многом зависят от объема производства и его эффективности. Эффективность производства – важнейшая качественная характеристика успешности деятельности предприятия в рамках организации и протекания производственного процесса.

Под экономической эффективностью производства понимается величина эффекта, полученного от использования факторов производства непосредственно в процессе производства

Эффективность управления денежными средствами предприятия во многом зависит от качества анализа и детализации планирования денежных потоков.

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности. К денежным средствам относятся наличные денежные средства в рублях и иностранной валюте, средства на счетах в банках.

Движение денежных средств фирмы представляет собой непрерывный процесс. Денежный поток - это поступления и выплаты денежных средств, возникающие в процессе деятельности предприятия.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Для анализа денежных потоков используют прямой и косвенный методы.

Анализ состава и структуры денежных средств касса составляет незначительный удельный вес, Наибольшую долю занимают категории «расчетные счета» и «прочие денежные средства». Структура денежных средств предприятия не является стабильной. Учет денежных средств регулируется законом «О бухгалтерском учете и отчетности».

В 2006 году в ООО «Парус» поступления по основной деятельности составили 7337202 тыс. руб. Основной источник данных поступлений - реализация продукции, работ, услуг (6497953 тыс. руб.) Расходы по основной деятельности составили 6290933 тыс. руб. и были связаны с оплатой за сырье и материалы (4041190 тыс. руб.), выдачей заработной платы рабочих и служащих (1021855 тыс. руб.) и др. нуждами предприятия. Поступления и расходы по вышеупомянутым статьям осуществлялись неравномерно в течение года.

В целом, по данному направлению деятельности предприятия обеспечен стабильный положительный поток денежных средств, что свидетельствует об эффективности и прибыльности производственно-хозяйственной деятельности.

Превышение притока денежных средств от реализации долгосрочных активов по отношению к оттоку средств на инвестиции обусловил появление в 2006 году чистого потока денежных средств по инвестиционной деятельности в размере 164862 тыс. руб. Реализация основных средств при этом составила 298198 тыс. руб., долгосрочные финансовые вложения - 107482 тыс. руб. Таким образом, реализация имущества превышает вложения, однако эта разница не столь значительна в масштабе деятельности предприятия.

По финансовой деятельности приток средств составил 530334 тыс. руб., отток - 1714928 тыс. руб., чистый денежный поток в отрицательном значении - 1714928 тыс. руб. Значительное влияние на динамику потока средств по финансовой деятельности оказывает накапливаемая нераспределенная прибыль прошлых лет.

На основании рассчитанных показателей ликвидности и платежеспособности можно сказать, что баланс на конец 2006 года являлся ликвидным, каждая группа актива покрывает сопоставимую с ней группу пассивных обязательств предприятия. Предприятие является платежеспособным и кредитоспособным.

Список использованных источников

1. Федеральный закон от 21 ноября 1996г. N 129-ФЗ «О бухгалтерском учете» (с учетом изм. и доп. от 03.11.2006г.).

2. Приказ Минфина РФ от 29 июля 1998г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с учетом изм. и доп. от 26.03.2007г.).

3. Приказ Минфина РФ от 31 октября 2000г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с учетом изм. и доп. от 18.09.2006 г.).

4. Положение по бухгалтерскому учету «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.2008г. № 106н. (ПБУ 1/2008).

5. Санникова И. Н. Комплексный экономический анализ: Учебное пособие/ И. Н. Санникова– М.: Барнаул – 2003.

6. Донцова Л. В. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. - М.: Дело и Сервис, 2004. – 144 с.

7. Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия: Учебник/ С. М. Пястолов. – М.: Академия, 2004. – 336 с.

8. Рубцов И. В. Экономика организации (предприятия): Учебное пособие/ И. В. Рубцов– М.: ООО «Издательство «Элит», 2007.- 332 с.

9. Бакалавр Экономики / Под общ. ред. В.И. Видяпина; Российская экономическая академия им. Г.В. Плеханова, Центр кадрового развития. -в 3т. -М.: «Триада», 1999. -Т.2. -1056с.

10. Баканов М.И. Теория экономического анализа: Учебник для вузов / М.И.Баканов, М.В.Мельник, А.Д.Шеремет; Под ред. М.И.Баканова. -5-е изд., перераб. и доп. -М.: Финансы и статистика, 2004. -536с.

11. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. / Пер. с англ. -М.: Финансы и статистика, 1996. -624с.

12. Шеремет А. Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006 – 415с.

13. Бланк И.А. Управление денежными потоками. -К: Эльга, Ника-Центр, 2002. -735с.

14. Ван Хорн Дж. Основы управления финансами: Пер. с анг. / Под ред. И.И. Елесеевой. -М.: Финансы и статистика, 1996. -791с.

15. Гинзбург А. И. Экономический анализ / А.И. Гинзбург. – СПБ.: Питер, 2007. – 208 с.

16. Сергеев И. В. Экономика предприятия: Учебное пособие/ И. В. Сергеев– М.: Финансы и статистика, 2005. – 179 с.

17. Скляренко В. К. Экономика предприятия: Учебник/ В. К.Скляренко, В.М. Прудников– М.: ИНФРА-М, 2006. – 528 с.

18. Титов В.И. Экономика предприятия: Учебник/ В.И. Титов– М.: Эксмо, 2008. – 416 с.

19. Кожарский В.В. Анализ движения денежных средств // Планово-экономический отдел. -2004. -№5. -С.42-46.

20. Косач О.Ф. Методики анализа и оценки движения потоков денежных средств // Бухгалтерский учет и анализ. -2003. -№8. -С.54-56.

21. Краснова С.В. Характеристика денежных потоков предприятий в рамках ФПГ // Финансы. -2004. -№6. -С.11-16.

22. Толстенок Н.П. Методика краткосрочного прогнозирования денежных потоков производственных предприятий // Бухгалтерский учет и анализ. -2004. -№ 6. -C.39-45.

23. Шевченко О.А. Место бюджета движения денежных средств в системе управления организацией // Экономика. Финансы. Управление. -2003. -№7. -С.75-82.

24. Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. -М.:"Ось- 89", 2001. -608с

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие для вузов / Г.В.Савицкая. -7-е изд., испр. -Мн.: Новое знание, 2002. -704с.

26. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. -М.: ИНФРА-М, 2005. -281с.

27. Савицкая Г.В. Экономический анализ: Учебник / Г.В.Савицкая. -10-е изд., испр. -М.: Новое знание, 2004. -640с.

28. Самуэльсон П.А. Основания экономического анализа / П.А.Самуэльсон. -Пер. с англ. -СПб.: Экон. шк., 2002. -610с.

29. Сенько А. Оценка денежных потоков // Финансовый директор. -2005. -№ 2. -C.35-40.

30. Сорокина Е.М. Анализ денежных потоков предприятия: Теория и практика в условиях реформирования российской экономики. -М.: Финансы и статистика, 2004. -176с.

31. Сурдова О. Отчет о движении денежных средств //. -2002. -№22. -С.38-40.

32. Теория анализа хозяйственной деятельности: Учебник для вузов / В.В.Осмоловский, Л.И.Кравченко, Н.А.Русак и др.; Под общ. ред. В.В.Осмоловского. -Мн.: Новое знание, 2001. -320с.

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на _____________ 2006 г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация ______ООО «Парус»_________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) __________________________________________

__________________________________________________________________

┌───────────┐

Дата утверждения │ │

├───────────┤

Дата отправки (принятия) │ │

└───────────┘

| АКТИВ

|

Код

пока-

зателя

|

На начало

отчетного

года

|

На конец

отчетного

периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Нематериальные активы

|

110

|

33 256

|

32 170

|

| Основные средства

|

120

|

7 035 950

|

6 418 772

|

| Незавершенное строительство

|

130

|

2 489 353

|

2 748 041

|

| Доходные вложения в материальные

ценности

|

135

|

0

|

0

|

| Долгосрочные финансовые вложения

|

140

|

160 921

|

760 617

|

| Отложенные налоговые активы

|

145

|

0

|

0

|

| Прочие внеоборотные активы

|

150

|

0

|

0

|

| ИТОГО по разделу I

|

190

|

9 719 480

|

9 959 600

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Запасы

|

210

|

503 848

|

527 387

|

| в том числе:

сырье, материалы и другие

аналогичные ценности

|

|

481 319

|

492 361

|

| животные на выращивании и откорме

|

|

0

|

0

|

| затраты в незавершенном

производстве

|

|

15 129

|

12 061

|

| готовая продукция и товары для

перепродажи

|

|

0

|

0

|

| товары отгруженные

|

|

5 035

|

12 930

|

| расходы будущих периодов

|

|

0

|

0

|

| прочие запасы и затраты

|

|

2 365

|

10 035

|

| Налог на добавленную стоимость по

приобретенным ценностям

|

220

|

429 028

|

399 105

|

| Дебиторская задолженность (платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты)

|

230

|

0

|

0

|

| в том числе покупатели и заказчики

|

|

0

|

0

|

| Дебиторская задолженность (платежи по

которой ожидаются в течение 12

месяцев после отчетной даты)

|

240

|

5 558 692

|

5 289 225

|

| в том числе покупатели и заказчики

|

|

4 568 340

|

4 007 178

|

| Краткосрочные финансовые вложения

|

250

|

110 443

|

62 227

|

| Денежные средства

|

260

|

14 379

|

133 467

|

| Прочие оборотные активы

|

270

|

0

|

0

|

| ИТОГО по разделу II

|

290

|

6 616 390

|

6 411 411

|

| БАЛАНС

|

300

|

|

|

| ПАССИВ

|

Код

пока-

зателя

|

На начало

отчетного

периода

|

На конец

отчетного

периода

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал

|

410

|

754 533

|

765 033

|

| Собственные акции, выкупленные у

акционеров

|

|

( )

|

( )

|

| Добавочный капитал

|

420

|

7 914 497

|

8 063 066

|

| Резервный капитал

|

430

|

0

|

0

|

| в том числе:

резервы, образованные в

соответствии с законодательством

|

|

|

|

| резервы, образованные в

соответствии с учредительными

документами

|

|

|

|

| Нераспределенная прибыль (непокрытый

убыток)

|

470

|

2 467 744

|

1 823 254

|

| ИТОГО по разделу III

|

490

|

11 136 774

|

10 651 353

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

| Займы и кредиты

|

510

|

1 733

|

1 408

|

| Отложенные налоговые обязательства

|

515

|

0

|

0

|

| Прочие долгосрочные обязательства

|

520

|

0

|

0

|

| ИТОГО по разделу IV

|

590

|

1 733

|

1 408

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и кредиты

|

610

|

64 806

|

147 809

|

| Кредиторская задолженность

|

620

|

5 132 539

|

5 458 886

|

| в том числе:

поставщики и подрядчики

|

|

875 763

|

830 503

|

| задолженность перед персоналом

организации

|

|

82 666

|

99 678

|

| задолженность перед

государственными внебюджетными

фондами

|

|

498 845

|

441 234

|

| задолженность по налогам и сборам

|

|

388 876

|

486 943

|

| прочие кредиторы

|

|

|

|

| Задолженность перед участниками

(учредителями) по выплате доходов

|

630

|

18

|

111 555

|

| Доходы будущих периодов

|

640

|

|

|

| Резервы предстоящих расходов

|

650

|

|

|

| Прочие краткосрочные обязательства

|

660

|

|

|

| ИТОГО по разделу V

|

690

|

5 197 363

|

5 718 250

|

| БАЛАНС

|

700

|

16 335 870

|

16 371 011

|

Министерство образования и науки РФ

Министерство образования и науки РФ

МОСКОВСКИЙ ПСИХОЛОГО-СОЦИАЛЬНЫЙ ИНСТИТУТ

Курсовая работа

Дисциплина: Финансовый менеджмент

Тема: «Анализ денежных потоков на предприятии ( на примере ООО «Парус»)»

Выполнила:

Студентка 6 курса

Группы 04 ЭЗ/61

Бордунова.Е.А

Проверил:

К.э.н,доц. Недосекин.С.В.

______________

Железногорск 2009 год

ПРИЛОЖЕНИЕ А

Рис. А.1. Схема потоков денежных средств по основной деятельности.

Рис. А.2. Схема потоков денежных средств по инвестиционной деятельности.

Рис. А.3. Схема потоков денежных средств по финансовой деятельности.

ПРИЛОЖЕНИЕ Б

Рис. Б.1. Структурно-логическая схема анализа денежных средств

прямым методом

Рис. Б.2. Структурно-логическая схема анализа денежных средств

косвенным методом

|