| ДИПЛОМНАЯ РАБОТА

На тему:

Конфигурация «Участник внешнеэкономической деятельности»

Содержание

Введение

1.1 Описание предметной области

1.2 Неформальная постановка задачи

1.3 Математические методы

1.3.1 Моделирование косвенных доходов и расходов предприятия под влиянием инфляции

1.3.2 Расчет чистого приведенного эффекта

1.3.3 Расчет индекса рентабельности инвестиций

1.3.4 Расчет нормы рентабельности инвестиций

1.3.5 Расчет коэффициента эффективности инвестиций

1.4 Обзор существующих методов решения

2 Требования к окружению

2.1 Требования к аппаратному обеспечению

2.2 Требования к программному обеспечению

2.3 Требования к пользователям

3 Спецификация данных

3.1 Описание формата или структуры данных

3.2 Описание сущностей

4 Функциональные требования

5 Требования к интерфейсу

6 Прочие требования

6.1 Требования к надежности

7 Проект

7.1 Средства реализации

7.2 Модули и алгоритмы

7.3 Структуры данных

7.4 Проект интерфейса

8 Реализация и тестирование

Заключение

Список литературы

Приложения

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждого предприятия, независимо от вида и целей его деятельности, в связи с этим автоматизация ведения бухгалтерского учета является одной из необходимых задач для каждого предприятия.

Система программ "1С: Предприятие" предназначена для решения широкого спектра задач автоматизации учета и управления, стоящих перед динамично развивающимися современными предприятиями.

"1С: Предприятие" представляет собой систему прикладных решений, построенных по единым принципам и на единой технологической платформе. Руководитель может выбрать решение, которое соответствует актуальным потребностям предприятия и будет в дальнейшем развиваться по мере роста предприятия или расширения задач автоматизации.

Задачи учета и управления могут существенно отличаться в зависимости от рода деятельности предприятия, отрасли, специфики продукции или оказываемых услуг, размера и структуры предприятия, требуемого уровня автоматизации. Трудно себе представить одну программу, предназначенную для массового использования и удовлетворяющую при этом потребностям большинства предприятий. При этом руководителю, с одной стороны, необходимо решение, соответствующее специфике именно его предприятия, но, с другой стороны, он понимает преимущества применения массового проверенного продукта. Сочетание этих потребностей и обеспечивает "1С: Предприятие" как система программ.

Реклама

Возможности "1С: Предприятия" позволяют создавать и индивидуальные решения, учитывающие потребности конкретной организации. Такие решения, как правило, являются развитием или модернизацией типового решения фирмы "1С" или тиражного специализированного решения, но могут быть разработаны и полностью "с нуля", если того требует ситуация.

Бухгалтерский учет компаний занимающихся внешнеэкономической деятельностью имеет ряд отличительных особенностей, не отраженных в типовом решении 1С: Бухгалтерии. Поэтому приходится проводить множество самостоятельных расчетов и результат вводить вручную, прописывая проводки, а для формирования отчетов и печатных форм документов использовать программы MS Office. Про финанализ, разрабатываемый программный продукт будет специализированным решением для компаний, являющихся участниками внешнеэкономической деятельности, в том числе осуществляющих и посреднические услуги. В связи с тем, что при данном виде деятельности формируются отличные от стандартных проводки и документы, возникла необходимость существенно изменить существующую конфигурацию для выполнения всех требований пользователя. Кроме того, планируется реализовать более полный набор отчетов для ведения управленческого учета и моделирования доходов и расходов, основываясь на данных предыдущих периодов. Данную конфигурацию можно будет использовать для организаций всех форм собственности занимающихся подобным видом деятельности.

Целью данной работы является разработка и реализация конфигурации для ведения бухгалтерского учета в компании, занимающейся внешнеэкономической деятельностью. Данный программный продукт должен предоставлять пользователю возможности бухгалтерского и управленческого учета:

· ввода бухгалтерских проводок вручную;

· просмотра ранее созданных документов, в любом заданном интервале;

· формирования бухгалтерской отчетности для внешних пользователей;

· формирование налоговой отчетности;

· внесения изменений в ранее проведенные документы;

· удаления документов и элементов справочников;

· учета в расчете себестоимости всех дополнительно произведенных затрат, разделяя их по следующим группам: закупочная стоимость, транспортно – заготовительные расходы, таможенные платежи;

Реклама

· учета товаров по их кодам (ТНВЭД);

· учёта ГТД при учёте себестоимости по среднему;

· расчёта курсовой (суммовой) разницы таким образом, чтобы она начислялась при любой операции сразу по всем непогашенным документам взаиморасчётов с клиентом;

· оформления и учёта Инвойсов на поставку импортных товаров;

· оформления поставки товаров на основе ранее оформленных Инвойсов;

· формирования отчетов для контроля остатков и анализа продаж товаров;

· автоматического разнесения по товарам суммы КТС (корректировка таможенной стоимости);

· расчёта авансовых таможенных платежей непосредственно в конфигурации;

· отправки документов по электронной почте;

· оформления документов на отгрузку товаров на основе документов поставки с разбивкой по заказчикам;

· Формирования дополнительной специализированной отчетности (письмо в таможню – о зачете средств с ВПД, паспорт сделки, подтверждение вывоза номенклатуры в режиме экспорта – в таможню, расчет НДС к возврату из бюджета (по оплате), расчет НДС к возврату из бюджета (с учетом подтверждения), реестр к НДС, движение материалов, журнал учета выданных доверенностей, налоговая сверка, остатки материалов, себестоимость продукции, товарооборот);

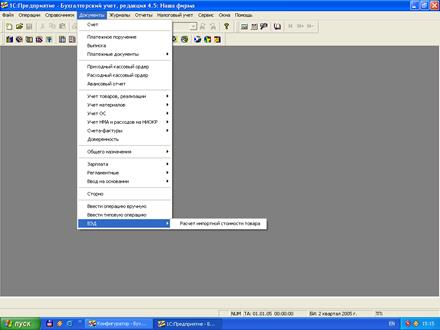

· формирование документа «Расчет импортной стоимости товара»;

· ведения партионного учета на складе с вариантами расчета себестоимости LIFO, FIFO, по среднему;

· моделирования косвенных доходов и расходов предприятия под влиянием инфляции;

· расчета рентабельности инвестиций различными методами (расчет чистого приведенного эффекта, расчет индекса рентабельности инвестиций, расчет нормы рентабельности инвестиций, расчет коэффициента эффективности инвестиций);

· поддержки обмена данными с конфигурацией «1С: Торговля и склад»;

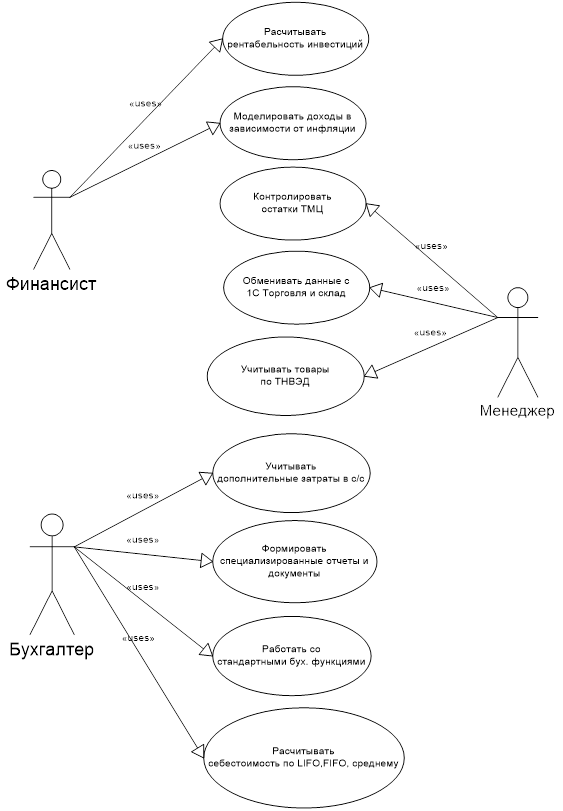

Рис. 1 Диаграмма вариантов использования

На сегодняшний день существует 4 основных модели поведения денежных потоков (доходов и расходов) в условиях инфляции.

Приведем описание этих моделей, используя следующие допущения.

Предприятие, имеющее собственный капитал (то есть, в общем случае, уставный капитал и прибыль) (Е), привлеченный капитал (займы и кредиты)(L), монетарные активы (денежные средства) (M) и немонетарные активы (основные средства и материально-=производственные запасы) (N), рассматривается в моменты времени   . В момент времени . В момент времени  его финансовое состояние выражается балансовым уравнением его финансовое состояние выражается балансовым уравнением  .То есть, выполняется правило бухгалтерского баланса: сумма денежных средств и внеоборотных активов предприятия равна сумме собственного капитала и привлеченных средств. .То есть, выполняется правило бухгалтерского баланса: сумма денежных средств и внеоборотных активов предприятия равна сумме собственного капитала и привлеченных средств.

Для удобства и наглядности выделения эффекта инфляции считаем, что в период ( ) хозяйственные операции не совершались. ) хозяйственные операции не совершались.

За период () темп инфляции (в долях единицы) составил r, а темп изменения текущей оценки i-го вида немонетарных активов -  . .

Исходя из сделанных предпосылок, модели, описывающие финансовое состояние предприятия на конец отчетного периода, а также полученную им в результате изменения цен прибыль/убыток (Р), будут иметь следующий вид.

1.Первая методика описывает поведение данной модели при неизменных ценах. Именно такая модель и применяется сегодня в бухгалтерском учете. В этом случае учет ведется в неизменных ценах При ведении учета в неизменных ценах (по себестоимости):

В данной ситуации прибыль Р=0, поскольку влияние инфляции не отражено в учете и отчетности. Такая ситуация, как мы уже говорили, соответствует правилам бухгалтерского учета, но совершенно не отражает потребностей учета управленческого. Именно потому, что не учитывает изменение денежного потока во времени.

2. Следующая модель отражает происшедшее вследствие инфляции увеличение стоимости немонетарных активов и собственного капитала.

При этом учет ведется в денежных единицах одинаковой покупательной способности (методика GPL):

, ,

доход в случае превышения привлеченного капитала над монетарными активами либо убыток в противном случае, рассчитывается по формуле:

3. При ведении учета в текущих ценах (методика ССА):

Данная модель отражает увеличение немонетарных активов исходя из индивидуальных индексов цен; полученная в результате изменения цен прибыль составит:

4. При ведении учета в текущих ценах и денежных единицах одинаковой покупательной способности (смешанная методика):

Данная модель отражает влияние и инфляции, и изменения цен на конкретные виды продукции и товаров; при этом собственный капитал возрастает до величины E(1+r), а прибыль от совокупного изменения цен составляет:

Данная методика позволяет делать расчеты по группам товаров, в зависимости от их цены и покупательского спроса.

Итак, существующие правила и положения по бухгалтерскому учету обязывает нас вести учет по первой методике, без учета инфляции. К сожалению, на сегодняшний день, инфляционные процессы играют существенную роль в экономике нашей станы, хотя правительство и принимает меры по их снижению. В данной ситуации при существующем уровне инфляции ни финансовый, ни управленческий учет не могут не принимать во внимание данный процесс, так как реальная прибыль предприятия, динамика активов и, как следствие, его финансовая устойчивость зависят, в том числе, и от этого внешнего фактора.

Таким образом, бухгалтера, как уже отмечалось, привлечет первая методика, финансиста – вторая или третья, а маркетолога – четвертая.

1.3.2 Расчет чистого приведенного эффекта

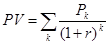

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере P1

, P2

, … Pn

. Общая накопленная величина дисконтируемых доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если NPV > 0, то проект следует принять, NPV < 0, то проект следует отвергнуть, NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и не производственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении m лет, то формула для расчета NPV модифицируется следующим образом:

, ,

где i – прогнозируемый средний уровень инфляции.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Этот метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если PI > 1, то проект следует принять, PI < 1, то проект следует отвергнуть, PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

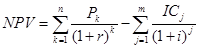

Под нормой рентабельности или внутренней нормой прибыли инвестиции (IRR) понимают коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если IRR < CC, то проект следует принять, IRR > CC, то проект следует отвергнуть, IRR = CC, то проект ни прибыльный, ни убыточный.

На практике применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1

< r2

таким образом, чтобы в интервале (r1

, r2

) функция NPV = f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

, ,

где r1

– значение табулированного коэффициента дисконтирования, при котором   , r2

– значение табулированного коэффициента дисконтирования при котором , r2

– значение табулированного коэффициента дисконтирования при котором   . .

Точность вычислений обратно пропорциональна длине интервала (r1

, r2

), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1

и r2

– ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям.

r1

- значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е.

r2

- значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е.  . .

Путем взаимной замены коэффициентов r1

и r2

аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

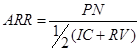

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиций (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиций, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение разного количества лет.

В настоящее время существует множество разнообразных программ для ведения бухгалтерского учета, каждая из них имеет свои сильные стороны и недостатки. Ниже приводится краткая информация о наиболее интересных реализациях.

Самыми яркими представителями этого класса являются следующие программы:

· «1C: Бухгалтерия. Типовая конфигурация»

· «Учет экспортно-импортных операций»

· Система программ «Галактика»

«1С: Бухгалтерия. Типовая конфигурация» – настройка, поставляемая в пакете с программой «1С: Предприятие 7.7». Формирует наиболее широко используемые документы и проводки, позволяет вести стандартный бухгалтерский учет, предоставляет возможность обмена данными с компонентами «1С: Торговля и склад» и «1С: Зарплата и кадры». Одним из наиболее важных преимуществ данной программы является возможность быстрого обновления конфигурации при изменениях в законодательстве, а также полное соответствие требованиям к документообороту.

«Учет экспортно-импортных операций» - конфигурация, разработанная с учетом требований выдвигаемых к документообороту и отчетности компаний, занимающихся внешнеэкономической деятельностью.

«Галактика» - система, автоматизирующая основные учетно-управленческие задачи предприятия. Плюсом данной системы является, прежде всего, объединение в единое целое управленческого и бухгалтерского учета, а также возможность вести учет в соответствии не только с Российским, но и Беларусским, Украинским, Казахстанским, Молдовским и Узбекским законодательствами. Минусом этого комплекса является в первую очередь, направленность на крупные предприятия, а также необходимость настройки для формирования специфических проводок и документов и высокая цена всего комплекса в целом.

Более подробно сравнительные характеристики данных систем приведены в Табл. 1

| Критерий\

Система

|

«1C: Бухгалтерия. Типовая конфигурация»

|

«Учет экспортно-импортных операций»

|

«Галактика»

|

| возможность ведения 2-х разных форм учета

|

нет

|

нет

|

есть

|

| моделирование доходов предприятия под влиянием инфляции

|

нет

|

нет

|

нет

|

| расчет рентабельности инвестиций

|

нет

|

нет

|

нет

|

| разнесение по товарам суммы КТС

|

нет

|

нет

|

нет

|

| учет товаров по их кодам

|

нет

|

нет

|

нет

|

| обмен с «1С: Торговля и склад»

|

есть

|

есть

|

Нет

|

| расчёта курсовой (суммовой) разницы

|

есть

|

вручную

|

есть

|

| оформление и учёт Инвойсов

|

нет

|

есть

|

есть

|

| оформление поставки товаров на основе ранее оформленных Инвойсов

|

нет

|

нет

|

нет

|

| расчёт авансовых таможенных платежей

|

вручную

|

есть

|

есть

|

| формирование отчетов для контроля остатков и анализа продаж товаров

|

нет

|

нет

|

есть

|

| формирование дополнительной специализированной отчетности

|

нет

|

есть

|

нет

|

| ведения партионного учета на складе с вариантами расчета себестоимости LIFO, FIFO, по среднему

|

нет

|

нет

|

есть

|

Табл. 1 Сравнительная характеристика учета ВЭД

Приведенный анализ показывает, что ни одна из существующих в настоящее время систем не удовлетворяет требованиям, перечисленным в Табл.1, что и обуславливает необходимость разработки собственной конфигурации.

2.1 Требования к аппаратному обеспечению

Минимальная конфигурация, необходимая для нормальной работы системы — PII-400/64, для каждой рабочей станции. Никаких особенных требований к аппаратному обеспечению не выдвигается.

· Операционная система Windows 95/NT/98/Me/2000/XP

· Платформа 1С:Бухгалтерия 7.7 или 1С:Комплексная поставка 7.7

· MSXML 3.0 и выше, для реализации обмена с конфигурацией 1С: Торговля и склад

· Базовые навыки работы в MS Windows

· Знание бухгалтерского учета

· Знание особенностей документооборота и налогообложения внешнеэкономической деятельности

· Знание особенностей документооборота и налогообложения посреднической деятельности

· Знание основных принципов работы в программе 1С:Бухгалтерия 7.7

3. Спецификация данных

При работе с системой 1С: Предприятие возможно хранение баз данных в двух форматах DBF или SQL. Для данной реализации был выбран формат DBF, как более приемлемый для заказчика. Все данные хранятся в отдельных файлах, разбитых по группам, кроме того существуют специальные служебные файлы, которые всю структуру в единое целое.

Файл обмена данных с конфигурацией 1С: Торговля и склад содержит в себе все измененные документы и элементы справочников за определенный период. Данный файл имеет расширение *.cbt и имеет следующую структуру:

| тег

|

Описание

|

| <doc

|

Начало описания документа

|

| <sp

|

Начало описания элемента справочника

|

| <data

|

Начало нового дня

|

| /end>

|

Завершающий для всех тегов

|

Внутри тегов документа или элемента справочника, они описываются в порядке их обхода в данной конфигурации, друг от друга значения разных полей отделяются знаком «/*»

Документ «Расчет импортной стоимости товара

| Наименование

|

Тип

|

Размер

|

Уникальность

|

| Номер док

|

Число

|

10 знаков

|

Да

|

| Дата документа

|

Дата

|

|

Нет

|

| Товары

|

Табличная часть

|

|

|

| Проведен

|

Логический

|

|

Нет

|

Табличная часть документа «Расчет импортной стоимости»

| Наименование

|

Тип

|

| Наименование товара

|

Справочник.Номенклатура

|

| Цена за единицу

|

Справочник.Номенклатура

|

| Количество

|

Число

|

| Сумма

|

Вещественное число

|

| Ставка таможенной пошлины

|

Число

|

| Сумма таможенной пошлины

|

Вещественное число

|

| Таможенный сбор (руб)

|

Вещественное число

|

| Таможенный сбор (вал)

|

Вещественное число

|

| НДС

|

Вещественное число

|

| Импортная стоимость

|

Вещественное число

|

Документ «Инвойс»

| Наименование

|

Тип

|

Размер

|

Уникальность

|

| Номер документа

|

Число

|

10

|

Да

|

| Дата документа

|

Дата

|

|

Нет

|

| Условие поставки

|

Справочник. УсловияПоставки

|

|

Нет

|

| Плательщик

|

Справочник.Контрагенты

|

|

Нет

|

| Договор

|

Справочник.Договора

|

|

Нет

|

| Грузополучатель

|

Справочник.Контрагенты

|

|

Нет

|

| Налоги

|

Справочник.НДС

|

|

Нет

|

| Товары

|

Табличная часть

|

|

|

Табличная часть документа «Инвойс»

| Наименование

|

Тип

|

| Наименование товара

|

Справочник.Номенклатура

|

| Количество

|

Число

|

| Цена

|

Справочник.Номенклатура

|

| Сумма

|

Вещественное число

|

| НДС

|

Вещественное число

|

| Всего

|

Вещественное число

|

Справочник «Номенклатура»

| Наименование

|

Тип

|

Размер

|

| Код

|

Число

|

10

|

| Тип

|

Справочник.ТипыНоменклатур

|

|

| Наименование

|

Строка

|

255

|

| Вид

|

Справочник.ВидыТМЦ

|

|

| Ставка НДС

|

Справочник.НДС

|

|

| Ставка НП

|

Справочник.НП

|

|

| Единица измерения

|

Справочник.ЕдИзмерения

|

|

| Страна происхождения

|

Справочник.Страны

|

|

| Учетная цена

|

Вещественное число

|

10

|

| Отпускная цена

|

Вещественное число

|

10

|

| Дополнительная информация

|

Строка

|

Неограниченно

|

| Дата изменения

|

Дата

|

|

Справочник «Контрагенты»

| Наименование

|

Тип

|

Размер

|

| Код

|

Число

|

10

|

| Тип

|

Справочник.Типы организаций

|

|

| Наименование

|

Строка

|

|

| Полное наименование

|

Строка

|

|

| Юридический адрес

|

Строка

|

|

| Почтовый адрес

|

Строка

|

|

| Телефон

|

Строка

|

|

| ИНН

|

Строка

|

12

|

| Договор

|

Справочник.Договора

|

|

| Расчетный счет

|

Справочник.Счета

|

|

| Дата изменения

|

Дата

|

|

Справочник «Условия поставки»

| Наименование

|

Тип

|

Размер

|

| Код

|

Число

|

10

|

| Наименование

|

Строка

|

|

| Вид транспорта

|

Справочник.Транспорт

|

|

| Переход риска случайной гибели

|

Строка

|

|

| Транспортные расходы (кроме Инкотермс)

|

Строка

|

|

| Транспортные расходы (Инкотермс)

|

Строка

|

|

| Расходы на страхование (кроме Инкотермс)

|

Строка

|

|

| Расходы на страхование (Инкотермс)

|

Строка

|

|

| Расходы по таможенной очистке

|

Строка

|

|

| Дата изменения

|

Дата

|

|

Система должна позволять финансисту:

· рассчитывать рентабельность инвестиций

· моделировать косвенные доходы и расходы предприятия под влиянием инфляции

Система должна позволять менеджеру:

· формировать отчеты для контроля остатков и анализа продаж товаров

· обменивать данные с конфигурацией «1С: Торговля и склад»

· учитывать товары по их кодам (ТНВЭД)

Система должна позволять бухгалтеру:

· учитывать в расчете себестоимости все дополнительно произведенные затраты

· учитывать ГТД при учёте себестоимости по среднему

· формировать документ расчёт суммовой (курсовой) разницы так, чтобы она начислялась при любой операции сразу по всем непогашенным документам взаиморасчётов с клиентом

· оформлять Инвойсы на поставку импортных товаров

· формировать документ «Расчет импортной стоимости товара»

· оформлять поставки товаров на основе ранее оформленных Инвойсов

· рассчитывать авансовые таможенные платежи

· отправлять документы по электронной почте

· оформлять документы на отгрузку товаров на основе документов поставки с разбивкой по заказчикам

· вести партионный учет на складе с вариантами расчета себестоимости LIFO, FIFO, по среднему

Кроме того программа должна предоставлять пользователям весть стандартный набор функций программы «1С:Бухгалтерия. Типовая Конфигурация».

Основная задача реализуемого интерфейса – наглядность и простота в использовании данного программного продукта. Вследствие этого было принято решение использовать стандартный интерфейс программ семейства 1С: Предприятие, как привычный наибольшему числу пользователей бухгалтерских программ. Для большинства действий в программе должны быть предусмотрены и вынесенные на панель задач иконки, и сочетания клавиш, и доступ из меню. Документы будут создаваться как из меню «Документы», так и из специальных журналов, разделяющих их по назначению, Для удобства работы с новыми документами должен быть создан ряд специализированных журналов. Дополнительные отчеты должны быть добавлены в меню отчеты в категорию «Внешнеэкономическая деятельность».

Система должна обеспечивать высокий уровень надежности. Отказ оборудования, неожиданное выключение питания и др. подобные ситуации должны приводить к потере данных только из тех записей БД, которые редактировались в данный момент. При потере данных, должна быть возможность восстановить их с последней копии. Еженедельное резервное копирование базы данных производиться в конце рабочего дня. Кроме этого аварийное завершение работы одного из пользователей конфигурации не должно приводить к прекращению работы остальных пользователей.

Для разработки данного программного продукта возможно использовать широкий круг языков программирования. После анализа предоставляемых возможностей, а также надежности, эффективности и массовости конечного продукта, средством реализации был выбран внутренний язык 1С:Предприятия. Кроме этого использовался язык программирования Delphi, как средство для написания подключаемой библиотеки для обмена данных с конфигурацией 1С:Торговля и склад.

В процессе написания дипломной работы было разработано более модулей, которые описаны в таблице:

| Наименование

|

Описание

|

| РасчетИмпСтоимости

|

Формирование документа «Расчет импортной стоимости»

|

| КурсоваяРазница

|

Расчет курсовой разницы, проведение

|

| Инвойс

|

Добавление в документ счет выбора условий поставки

|

| ОстаткиТМЦ

|

Формирование отчетов для контроля остатков ТМЦ по складам

|

| |

Учет товаров по их кодам

|

| |

Расчет себестоимости товара

|

| |

Учет ГТД

|

| |

Формирование отчета «анализ продаж»

|

| |

Разнесение по товарам суммы КТС

|

| |

Расчет авансовых таможенных платежей

|

| |

Формирование отчета «письмо в таможню – о зачете средств с ВПД»

|

| |

Формирование отчета «паспорт сделки»

|

| |

Формирование отчета «подтверждение вывоза»

|

| |

Формирование отчета «расчет НДС к возврату из бюджета»

|

| |

Формирование отчета «реестр к НДС»

|

| |

Журнал учета выданных доверенностей

|

| |

Выбор варианта расчета себестоимости

|

| |

Формирование отчета «расчет рентабельности инвестиций»

|

| |

Формирование отчета «моделирования косвенных доходов и расходов предприятия под влиянием инфляции»

|

| |

Формирование отчета «анализа инвестиционных проектов в условиях инфляции и риска»

|

| |

Журнал «Внешнеэкономическая деятельность»

|

Документ «РасчетИмпортСтоимости

| Наименование

|

Тип

|

Размер

|

Уникальность

|

| НомерДок

|

Число

|

10 знаков

|

Да

|

| ДатаДок

|

Дата

|

|

Нет

|

| Товары

|

Табличная часть

|

|

|

| Проведен

|

Логический

|

|

Нет

|

Табличная часть документа «РасчетИмпортСтоимости»

| Наименование

|

Тип

|

| НаименованиеТМЦ

|

Справочник.Номенклатура

|

| ЦенаЗаЕд

|

Справочник.Номенклатура

|

| Количество

|

Число

|

| Сумма

|

Вещественное число

|

| СтавкаТамПошлины

|

Число

|

| СуммаТамПошлины

|

Вещественное число

|

| ТаможенныйСборРуб

|

Вещественное число

|

| ТаможенныйСборВал

|

Вещественное число

|

| НДС

|

Вещественное число

|

| ИмпортнаяСтоимость

|

Вещественное число

|

Документ «Инвойс»

| Наименование

|

Тип

|

Размер

|

Уникальность

|

| НомерДок

|

Число

|

10

|

Да

|

| ДатаДок

|

Дата

|

|

Нет

|

| УсловиеПоставки

|

Справочник. УсловияПоставки

|

|

Нет

|

| Плательщик

|

Справочник.Контрагенты

|

|

Нет

|

| Договор

|

Справочник.Договора

|

|

Нет

|

| Грузополучатель

|

Справочник.Контрагенты

|

|

Нет

|

| Налоги

|

Справочник.НДС

|

|

Нет

|

| Товары

|

Табличная часть

|

|

|

Табличная часть документа «Инвойс»

| Наименование

|

Тип

|

| НаименованиеТМЦ

|

Справочник.Номенклатура

|

| Количество

|

Число

|

| Цена

|

Справочник.Номенклатура

|

| Сумма

|

Вещественное число

|

| НДС

|

Вещественное число

|

| Всего

|

Вещественное число

|

Справочник «Условия поставки»

| Наименование

|

Тип

|

Размер

|

| Код

|

Число

|

10

|

| Наименование

|

Строка

|

|

| ВидТранспорта

|

Справочник.Транспорт

|

|

| ПереходРискаСлГибели

|

Строка

|

|

| ТранспортныеРасходыБезИнкотермс

|

Строка

|

|

| ТранспортныеРасходыИнкотермс

|

Строка

|

|

| РасходыНаСтахованиеБезИнкотермс

|

Строка

|

|

| РасходыНаСтрахованиеИнкотермс

|

Строка

|

|

| РасходыПоТамОчистке

|

Строка

|

|

| ДатаИзменения

|

Дата

|

|

Интерфейс данного программного продукта во многом повторяет интерфейс программ семейства 1С: Предприятие. В нем использована стандартная схема компоновки: Сверху располагается меню, под ним панель инструментов, которая предоставляет доступ к практически всем возможностям системы, в нижней части экрана расположена строка состояния. Основную часть окна программы занимает рабочая область, в которой отрываются все документы, журналы и отчеты.

Основное окно программы

Журнал «Внешнеэкономическая деятельность»

Отчет «»

Приложение состоит из модулей. Объем написанного кода на языке 1С составляет порядка КБайт (около строк). В программу добавлено:

· документов

· отчетов

· справочников.

Общей сложности к типовой конфигурации было добавлено примерно 20% кода

В настоящий момент система внедрена и находится в опытной эксплуатации, по результатам которой производится дальнейшее совершенствование.

В процессе выполнения дипломной работы мной были:

· изучены принципы ведения бухгалтерского учета внешнеэкономической деятельности, особенности ведения учета посреднической фирмой

· изучен язык программирования 1С

· разработаны требования к системе

· рассмотрены имеющиеся решения проблемы

· разработаны основные модули программы

· программа внедрена и находится в стадии опытной эксплуатации

В будущем планируется дальнейшая работа над этой задачей, в том числе разработка дополнительных моделей, а также исправление всех недоработок, выявленных в результате опытной эксплуатации.

1. Рязанцева Н., Рязанцев Д. 1С: Предприятие. Секреты программирования. – СПб.: БХВ-Петербург, 2004.

2. Гусев А.А., Ильина Л.В. Программирование в среде 1С: Бухгалтерия – Кудиц-образ, 2001.

3. Харитонов С.А. 1С: Компьютерная бухгалтерия 7.7 в системе гибкой автоматизации бухгалтерского учета, BHV, 2000.

4. Палий В.Ф. Международные стандарты финансовой отчетности – ИНФРА-М, 2004.

5. Басаков М.И. Документы и документооборот в бухгалтерии: Практическое пособие – Март, 2003.

6. Гладышева Ю.П. Счета фактуры: сложные моменты – НалогИнформ, 2005.

7. Новодворский В.Д. Бухгалтерская (финансовая) отчетность – ИНФРА-М, 2003.

8. Жарылгасова Б.Т., Суглобов А.Е. Анализ бухгалтерской (финансовой) отчетности – Экономистъ – 2004.

9. Астахов В.П. Бухгалтерский учет во внешнеэкономической деятельности – Феникс – 2005.

10. Митичкин С.А. Практика программирования в среде 1С: Предприятие 7.7 М.: Издательский дом «КомБук», 2004.

11. Ковалев В.В.Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998.

12. www.forum.mista.ru – форум по вопросам программирования в среде 1С: Предприятие.

13. www.1C.ru – официальный сайт компании 1С.

14. www.softland.ru – сайт посвященный внешнеэкономической деятельности.

В файле 1sconst.dbf хранятся значения констант и значения периодических реквизитов документов, поэтому структура файла, как показано ниже, достаточно сложная

#==TABLE no 2: Константы

#Name Descr Type[A/S/U] DBTableName ReUsable

T=1SCONST Константы A 1SCONST 1

#-----Fields-----

#Name Descr Type Length Precision

F=OBJID ID obj(0-cons) C 9 0

F=ID ID parameter C 4 0

F=DATE Fix date D 8 0

F=PARTNO no of part N 3 0

F=VALUE valume C 23 0

F=DOCID ID Document C 9 0

F=TIME Time C 6 0

F=ACTNO Action No N 6 0

F=LINENO LineNo N 4 0

F=TVALUE C 3 0

#----Indexes-----

#Name Descr Unique Indexed fields DBName

I=IDD 0 ID,OBJID,DATE,TIME, IDD,DOCID,PARTNO

I=DOC 0 DOCID,ACTNO, PARTNO DOC

Назначение полей данной таблицы различное для констант и справочников. Для констант в поле ID хранится номер константы как объекта метаданных, под которым он описан в файле 1Cv7.md. Поле OBJID используется в периодических константах для ведения истории значения константы. Для периодических реквизитов справочников в поле ID также хранится номер реквизита справочника как объекта метаданных, под которым он описан в файле 1Cv7.md. Однако в поле OBJID хранится внутренний идентификатор элемента справочника. Если же значение реквизита было изменено документом, то в поле DOCID хранится внутренний идентификатор этого документа.

Все журналы хранятся в файле 1sjourn.dbf. Ниже представлен фрагмент словаря базы данных, описывающий структуру данного файла.

#==Table no 3 : Журналы

# Name Descr Type[A/S/U] DBTableName ReUsable

T=1SJOURN Журналы A 1SJOURN 1

#-----Fields-----

#Name Descr Type Length Precision

F=IDJOURNAL ID of Journal C 4 0

F=IDDOC ID Document C 9 0

F=IDDOCDEF ID Def Document C 4 0

F=APPCODE Application code N 3 0

F=DATA data D 8 0

F=TIME time C 6 0

F=DNPREFIX Prefix Document No C 18 0

F=DOCNO Document No C 10 0

F=CLOSED Flag Document id CloN 1 0

F=ISMARK Flag Document is MarC 1 0

F=ACTCNT Action counter C 6 0

F=VERSTAMP Version stamp C 6 0

#-----Indexes-----

#Name Descr Uniq Index fields DBNam

I=IDDOC Id Doc 0 IDDOC IDDOC

I=ACDATETIM Date+Time+ 0 DATE,TIME,ACDATETIME

ID IDDOC

I=DOCNO Prefix+No 0 DNPREFIX, DOCNO

DOCNO(UPPER)

I=DOCTYPE Type+Date+ 0 IDDOCDEF,DATEDOCTYPE

Time TIME,IDDOC

I=JOURNAL Journal+ 0 IDJOURNAL,DATE JOURNAL

Date+T TIME,IDDOC

Необходимо заметить, что все поля с именами, начинающимися символами «ID», содержат внутренние коды записей, что позволяет поддерживать целостность информации о ссылках. Для однозначной идентификации документа в конкретном журнале служат поля:

· IDJOURNAL – идентификатор журнала;

· IDDOC – идентификатор документа;

· IDDOCDEF – идентификатор описания документа;

Поле APPCODE носит скорее служебный характер. Информация о том, был ли создан документ непосредственно в журнале, или введен на основании другого документа, или создан путем обработки некоторых данных.

Все документы, введенные на основании других документов, участвуют в так называемой структуре подчиненности. Для отражения полной структуры подчиненности документов используется файл 1scrdoc.dbf. Рассмотрим фрагмент словаря базы данных, описывающий структуру данного файла.

#==Table no 4 : Ссылки документов

#Name Descr Type[A/S/U] DBTableName ReUsable

T=1SCRDOC ссылки A 1SCRDOC

|