|

Оглавление

ВВЕДЕНИЕ.. 3

1. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ.. 5

1.1 СУЩНОСТЬ НМА.. 5

1.2 ПРИНЦИПЫ ФОРМИРОВАНИЯ НМА И ИХ КЛАССИФИКАЦИЯ.. 7

1.3 ХАРАКТЕРИСТИКА ОБЪЕКТОВ НМА.. 12

2. НМА В ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ.. 15

2.1 ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ, СВИДЕТЕЛЬСТВУЮЩИЕ О СТОИМОСТИ НМА.. 15

2.2 ПОНЯТИЕ НМА В ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ.. 16

2.3 ЦЕЛИ И ЗАДАЧИ ОЦЕНКИ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ.. 17

2.4 ПОДХОДЫ К ОЦЕНКЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 20

3. ЗАТРАТНЫЙ ПОДХОД ПРИ ОЦЕНКЕ НМА.. 31

3.1 ВВЕДЕНИЕ В ЗАТРАТНЫЙ ПОДХОД.. 31

3.2 ТЕОРЕТИЧЕСКИ ПРИНЦИПЫ ЗАТРАТНОГО ПОДХОДА.. 33

3.3 МЕТОДЫ ЗАТРАТНОГО ПОДХОДА.. 39

3.3 ДОСТОИНСТВА И НЕДОСТАТКИ ЗАТРАТНОГО ПОДХОДА.. 46

3.4 НЕСОСТОЯТЕЛЬНОСТЬ ЗАТРАТНОГО ПОДХОДА.. 46

ЗАКЛЮЧЕНИЕ.. 50

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА.. 52

ВВЕДЕНИЕ

Проблема коммерческого использования результатов деятельности объектов нематериальных активов в современной практике — комплексная, многогранная проблема, включающая в себя правовые, технологические, экономические, производственные, социальны и психологические вопросы. Проблема как теоретическая, так и прикладная: нематериальные активы могут и должны продаваться, а значит должны иметь стоимостную оценку. Иными словами, наиболее существенные разногласия вызывает следующий вопрос: являются ли нематериальные (неосязаемые) средства активами и могут ли они вообще включаться в баланс предприятия. Следует отметить, что единого мнения у ученых-экономистов в настоящее время нет.

Доводы в пользу того, что неосязаемые средства являются активами заключаются в том, что эти средства представляют собой будущие экономические выгоды, за которые была выплачена компенсация. Однако противники включения этих средств в бухгалтерскую отчетность в качестве активов мотивируют свою позицию тем, что будущие экономические выгоды, связанные с нематериальными активами, за исключением отдельных случаев, невозможно определить с достаточной степенью достоверности, и, кроме того, эти объекты не отвечают, как правило, критерию отчуждаемости (например, деловая репутация фирмы не может быть реализована отдельно от фирмы, торговые знаки неотделимы от деловой репутации фирмы).

Однако следует отметить, что это не совсем так. Некоторые нематериальные активы вполне отчуждаемы. Это относится к товарным маркам особенно приобретаемым (хотя возникают проблемы по их оценке) и другим аналогичным активам: расходам на НИОКР в тех случаях, когда эти исследования должны привести к созданию таких активов как товарные марки, торговые знаки, патенты и другие активы, которые являются отделимыми от компании в целом; расходам на программное обеспечение в тех случаях, когда выявлены его техническая осуществимость и коммерческая эффективность, и когда оно разработано самой компанией.

Реклама

Поэтому, признавая нематериальные активы – активами, возникает нелегкая задача — дать по возможности наиболее обобщающие рекомендации по стоимостной оценке нематериальных активов, которые сами по себе весьма значительно отличаются друг от друга.

От того, насколько хорошо защищены права собственности и высока правовая культура того или иного государства, напрямую зависят ценность (стоимость) обладания теми или иными правами, в частности правами на интеллектуальную собственность. Очевидно, что правообладатели давно озаботились вопросом защиты своих прав и, кроме легальных методов, например через патентование, стараются держать в секрете способ производства тех или иных компонентов или изделий. В результате в активах соответствующих компаний постоянно растет доля торговых секретов и ноу-хау, которые вместе с патентами на отдельные узлы или процессы часто рассматриваются вместе как единый нематериальный актив, называемый технологией.

Финансовый директор компании может столкнуться с необходимостью измерить рыночную стоимость нематериальных активов в целом ряде случаев:

– подготовка финансовой отчетности;

– сделки по продаже или аренде активов, финансирование их разработки;

– защита прав собственности;

– налогообложение;

– управление стоимостью компании.

Несмотря на то, что применимость затратного подхода для оценки НМА ограниченна, он может оказаться единственно возможным при определении стоимости, к примеру, программных продуктов собственной разработки.

1. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1.1 СУЩНОСТЬ НМА

Нематериальные активы относятся к необоротным активам организации и отражаются в бухгалтерском балансе по статье 110. Отечественный бухгалтерский баланс строится по принципу возрастания ликвидности имущества организации, и тем самым нематериальные активы относятся к наименее ликвидной части средств предприятия.

Реклама

Определение нематериальных активов содержится В Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденном приказом Минфина РФ от 27 декабря 2007 г. N 153н

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее - контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Согласно Положению, к нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

· из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

· из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

· из прав на "ноу-хау" и др.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Отсюда вытекают основные критерии, в соответствии с которыми объекты могут быть отнесены к категории нематериальных активов: юридические и экономические.

Юридические критерии:

1. В нормативном акте сформулировано, что к нематериальным активам относятся права, возникающие из ряда договоров (авторских, лицензионных и т. п.),а не сами патенты, лицензии или программные продукты.

2. Приведена классификация нематериальных активов, в основу которой положен определенный правовой режим той или иной категории.

Экономические критерии:

3. Конкретизирована норма о долгосрочном характере их использования на предприятии: свыше одного года.

4.Способность приносить предприятию доход.

В самом широком смысле НМА – это специфические активы, для которых характерны: отсутствие осязаемой формы; долгосрочность использования; способность приносить доход.

Отсутствие осязаемой формы – основная, но не единственная специфическая особенность НМА, отличающая их от других долгосрочных активов. Другие специфические особенности характерны только для отдельных видов НМА, но не для всех одновременно, т.е. их нельзя использовать как характерные отличительные признаки. Более того, тремя позициями, отмеченными выше, исчерпывается то общее, что можно сказать о НМА вообще, не делая специальных оговорок относительно сферы применения или страны, о которой идет речь.

1.2 ПРИНЦИПЫ ФОРМИРОВАНИЯ НМА И ИХ КЛАССИФИКАЦИЯ

В настоящее время в имуществе предприятий неуклонно возрастает роль нематериальных (неосязаемых) активов. Это обусловлено волной поглощения одних предприятий другими, быстротой и масштабами технологических изменений, распространением информационных технологий, усложнением и интеграцией финансового рынка России. Вопросы методики и организации учета данного вида имущества активно обсуждаются во всем мире. Можно смело сказать, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

Практическое использование нематериальных активов в экономическом обороте предприятий есть по сути процесс коммерциализации инновационной сферы, который условно можно свести к следующим стадиям.

Первая стадия - это грамотная классификация объектов интеллектуальной собственности, на базе которой должна формироваться предварительная оценка их рыночной стоимости. Однако в настоящее время предприятия либо ее не выполняют, либо делают это по-дилетантски. Поэтому необходима профессиональная разработка базовых методологических и методических рекомендаций.

Вторая стадия - это включение стоимости объектов нематериальных активов в состав имущества предприятий по бухгалтерскому счету 04 «Нематериальные активы». В соответствии с законодательством РФ эти средства подлежат амортизации: ежемесячно относятся на себестоимость продукции (работ, услуг) по нормам, которые рассчитывает предприятие (фирма) исходя их первоначальной стоимости и срока их полезного использования, но не более срока деятельности самого предприятия (фирмы), затем реализуются и оседают на расчетном счете предприятия. В дальнейшем они используются исключительно на развитие данного производства, на вознаграждение авторам разработок (а также лицам, которые содействовали созданию или использованию этих разработок), и потому не должны облагаться налогами.

Третья стадия - коммерциализации нематериальных активов заключается:

· в активном выходе предприятий на рынок научно-технической продукции;

· в умении найти своего покупателя, овладевать искусством предпринимателя, т.е. самому искать заказчика (потребителя) для своей идеи или разработки;

· в умении рекламировать их;

· в умении писать в журналы, пробиваться на телевидение и т.д.

Хозяйствующему субъекту любой фирмы собственности необходимо уметь грамотно анализировать ситуацию на рынке продукции (услуг), вести учет тенденций спроса на свои разработки или продукцию (услуги), закреплять за собой рыночную «нишу» и быть серьезно подготовленным в области предпринимательской деятельности, маркетинга, знать правовые, юридические основы отношений с партнерами.

Тактика игнорирования подобных действий неизбежно обернется для предприятий в будущем полной потерей конкурентной способности их продукции на внешних и внутренних рынках.

Практическое же использование нематериальных активов в экономическом обороте предприятий, превращение их в конкретный механизм для коммерческой оценки результатов интеллектуального труда, интеллектуальной собственности дает возможность современному предприятию (фирме):

· изменить структуру своего производственного капитала за счет увеличения доли нематериальных активов в стоимости новой

продукции и услуг, увеличив их наукоемкость, что сыграет определенное значение для повышения конкурентной способности продукции и услуг;

· экономически эффективно и рационально использовать незадействованные и лежащие «мертвым грузом» нематериальные активы, которыми все еще располагают многие предприятия, фирмы, НИИ, КБ, научно-исследовательские лаборатории и т.д.

В целом проблема коммерческой оценки нематериальных активов явно назрела; нужна классификация нематериальных активов, определение сущностных характеристик их видов, принципы постановки на бухгалтерский учет, методы оценки и переоценки стоимости, анализ хозяйственной эффективности нематериальных активов, их правовая защищенность, порядок проведения экспертизы и т.д. Все это превращает проблему нематериальных активов в одну из наиболее актуальных экономических и правовых проблем на данном этапе движения российской экономики в целом, сферы НИОКР и наукоемкого производства, в частности, к цивилизованным рыночным отношениям.

Нематериальные активы весьма неоднородны

· по своему составу;

· по характеру использования или эксплуатации в процессе производства;

· по степени влияния на финансовое состояние и результаты хозяйственной деятельности.

Поэтому необходим дифференцированный подход к их анализу. В практической работе следует учитывать следующие принципы формирования нематериальных активов:

По срокам полезного использования:

· функционирующие (работающие) нематериальные активы - объекты нематериальных активов, использование которых приносит предприятию доход в настоящий период;

· нефункционирующие (неработающие) нематериальные активы - объекты нематериальных активов, которые не используются по каким-либо причинам, но могут использоваться в будущем.

По оборачиваемости (долговременности использования):

· текущие - это объекты нематериальных активов, которые используются в деятельности предприятия не более года, так как быстро теряют свою потребительскую стоимость. Они включаются в текущие затраты предприятия;

· долгосрочные - это объекты нематериальных активов, которые используются в деятельности предприятия более года. Их стоимость переносится на стоимость производимого с их помощью продукта по частям (амортизируется).

По степени отчуждения:

· отчуждаемые - обладающие способностью полностью передаваться при их продаже, передаче, аренде;

· неотчуждаемые - остающиеся в собственности предприятия-владельца при частичной передаче прав на их использование.

По степени влияния на финансовые результаты предприятия:

· объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию;

· объекты нематериальных активов, опосредованно влияющие на финансовые результаты.

По степени правовой защищенности:

· нематериальные активы, защищаемые охранными документами (авторскими правами);

· нематериальные активы, не защищенные охранными документами (авторскими правами).

По степени вложения индивидуального труда работниками данного предприятия:

· собственные - то есть объекты нематериальных активов, которые разработаны лично работниками или учредителями предприятия;

· паевые - то есть объекты нематериальных активов, разработанные совместно с другими физическими или юридическими лицами на долевых условиях;

· приобретенные со стороны - то есть объекты нематериальных активов, которые получены от других физических или юридических лиц, за плату или безвозмездно.

Для успешного введения нематериальных активов в экономический оборот предприятия любой участник этого действия обязан разбираться в классификации и сущностных характеристиках каждого объекта нематериальных активов, их особых свойствах, а также в сопутствующих им патентно-правовых документах.

1.3 ХАРАКТЕРИСТИКА ОБЪЕКТОВ НМА

К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (гудвилл), организационные расходы.

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности » включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях» (п. VIII ст. 2 Конвенции, учреждающей Всемирную организацию интеллектуальной собственности (ВОИС).

Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов».

К объектам интеллектуальной собственности относятся такие права, как исключительное право патентообладателя на изобретение, промышленный образец, полезная модель, селекционные достижения; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

База данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Топология интегральных микросхем представляет собой зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Товарные знаки, знаки обслуживания, наименования мест происхождения товаров – это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

Наименование места происхождения товара или услуги - это всегда географическое название страны, населенного пункта, местности, где произведен продукт или услуга.

Согласно правилам отечественного учета, в состав нематериальных активов включаются организационные расходы. К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги за регистрацию фирмы и так далее, осуществляемые в момент создания. Расходы по переоформлению учредительных документов, изготовление новых печатей и штампов состав нематериальных активов не включаются.

Такой вид нематериальных активов, как деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

2. НМА В ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

2.1 ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ, СВИДЕТЕЛЬСТВУЮЩИЕ О СТОИМОСТИ НМА

Нематериальный актив может иметь экономическое существование, но при этом не обладать необходимыми атрибутами для того, чтобы иметь экономическую стоимость. Для того, чтобы нематериальный актив имел поддающуюся количественном определению стоимость с точки зрения экономического анализа или оценки, он должен обладать определенными свойствами или характеристиками в дополнение к свойствам или характеристикам, свидетельствующим о его юридическом существовании.

Во-первых, для того, чтобы нематериальный актив имел экономическую стоимость, он должен приносить своему владельцу определенный, измеримый объем экономических выгод. Экономические выгоды могут выражаться в увеличении дохода или снижении издержек. Экономические выгоды иногда измеряются путем сравнения величины экономического дохода, производимого оцениваемым нематериальным активом, с величиной экономического до-ода, который имел бы владелец в том случае, если бы этот нематериальный актив не существовал. Экономические выгоды могут быть измерены с использованием любой меры экономического дохода, включая чистый доход (до или л осле уплаты налогов), чистый операционный доход, валовой денежный поток, чистый денежный поток и так далее.

Во-вторых, для того, что6ы нематериальный актив имел экономическую стоимость, он должен потенциально увеличивать стоимость других активов, с которыми он связан. Другие актины, связанные с оцениваемым нематериальным активом, могут включать материальное движимое имущество, (материальное), недвижимое имущество или же другие нематериальные активы.

Иными словами, оцениваемый нематериальный актив должен оказывать положительное воздействие на стоимость группы активов. Это не означает, что мера увеличения их стоимости является показателем стоимости оцениваемого нематериального актива. Скорее, она просто указывает на то, что оцениваемый нематериальный актив на самом деле: добавляет положительную стоимость.

С другой стороны, если добавление нематериального актива к группе активов (материальных или нематериальных) приводит к снижению совокупной стоимости этой группы активов, то оцениваемый нематериальный актив, вероятно, не имеет положительной экономической стоимости — по крайней мере, применительно к рассматриваемой цели. Этот вывод верен независимо от стандарта стоимости или исходных допущений при выборе базы стоимости, применяемых при оценке группы активов.

2.2 ПОНЯТИЕ НМА В ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Огромные диспропорции между балансовой и рыночной стоимостью компаний, бизнес которых основан на знаниях, породил заметные проблемы в области профессиональной оценки. Ответом на них стала новая парадигма оценки бизнеса и НМА, характерной особенностью которой стала более широкая трактовка понятия НМА. Особенно отчетливо это видно в методическом руководстве 8 стандартов оценки TEGOVA 2000. Так, согласно данному руководству, оценщик должен принимать в расчет все НМА, как учитываемые на балансе, так и не учитываемые на балансе.

При этом к числу активов, не учитываемых на балансе, относятся, например, персональный гудвилл и собранная вместе и обученная рабочая сила. Эти активы не могут принадлежать и не принадлежат компании, поэтому они не могут называться активами (без кавычек). Тем не менее, при определении стоимости бизнеса и НМА эти активы необходимо принимать в расчет, так как их влияние на стоимость компании в целом может быть решающим. В основном сказанное касается западных компаний, но и в

России эти новые тенденции уже достаточно заметны. В какой-то мере их проявлению мешают специфические российские проблемы (или особенности национального учета НМА).

2.3 ЦЕЛИ И ЗАДАЧИ ОЦЕНКИ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Отметим наиболее характерные случаи, когда возникает потребность в оценке нематериальных активов предприятия, а также всего имущества предприятия:

Купля-продажа акций предприятия на рынке ценных бумаг. Покупка предприятия, находящегося в акционерной собственности, есть покупка всех акций, эмитированных данным предприятием. Чтобы держать предприятие под контролем, можно не скупать все его акции, а купить только контрольный пакет акций. Но независимо от того, покупается ли контрольный или неконтрольный (миноритарный) пакет акций, инвестор тогда уверен в своем решении, когда знает стоимость предприятия и долю этой стоимости, приходящуюся на контрольный пакет акций.

Купля-продажа доли (вклада) в уставном капитале товарищества или общества с ограниченной ответственностью. В отличие от предыдущего случая доля оценивается не числом акций, а в денежных единицах.

Продажа предприятия целиком на аукционе или по конкурсу, осуществляемая при процедуре банкротства или при приватизации государственного предприятия.

Передача всего предприятия в аренду. Оценка стоимости важна для назначения арендной платы и осуществления последующего выкупа арендатором (если это предусмотрено договором аренды).

Реорганизация (слияние, разделение, поглощение и т.п.) и ликвидация предприятия, проводимые как по решению собственников предприятия, так и при решении арбитражного суда при банкротстве предприятия.

Осуществление инвестиционного проекта развития предприятия, когда для его обоснования необходимо знать исходную стоимость имущества. В частности, такая проблема возникает перед инвестором при проведении санации несостоятельного предприятия.

Получение кредита под залог всего имущества предприятия (ипотека).

Оценка стоимости фирменного товарного знака или других средств индивидуализации предприятия и его продукции (услуг) производится:

· при их перекупке, приобретении другой фирмой;

· при предоставлении франшизы новым компаньонам, когда расширяется рынок сбыта и увеличивается объем продаж;

· при определении ущерба, нанесенного деловой репутации предприятия незаконными действиями со стороны других предприятий;

· при использовании их в качестве вклада в уставный капитал создаваемого общества или товарищества;

· при определении стоимости нематериальных активов, «гудвилла», для общей оценки стоимости предприятия.

Таким образом, обоснованность и достоверность оценки стоимости нематериальных активов во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение и т. д.

Особое внимание следует обратить на способ оценки поступающих безвозмездно на баланс нематериальных активов.

До опубликования текста оценка поступающих на предприятие безвозмездно нематериальных активов должна была осуществляться экспертным путем согласно пояснениям к счету 04. В настоящее время согласно статьи 11 оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования. Оценка нематериальных активов по рыночной стоимости в настоящее время затруднена, хотя в России и складывается институт оценки интеллектуальной собственности.

Напомним, что согласно п. 2.7. суммы средств, полученные безвозмездно от других предприятий, включаются в состав внереализационных доходов, то есть подлежат обложению налогом на прибыль. Такая формулировка в тексте приводит к тому, что ряд бухгалтеров отражает безвозмездно получаемое имущество не по кредиту счетов 87 или 88, как предписывается, а по кредиту счета 80 «Прибыли и убытки», так как именно на кредите счета 80 учитываются внереализационные доходы согласно нормативным актам Минфина РФ по бухгалтерскому учету.

Действительно, формально проблема правильности отражения в учете этих сделок существует. Однако острота противоречия значительно спала с отчетного периода за 1995 год, который считается годом начала разделения бухгалтерского учета и учета для целей налогообложения. В настоящее время довольно остро стоит проблема терминологии, используемой в налоговом законодательстве и заимствовании отдельных понятий из других видов законодательства и отраслей права.

Получаемое безвозмездно имущество не должно учитываться на кредите счета 80 «Прибыли и убытки», а подлежит отражению на счетах 87 или 88 по принадлежности. Для целей налогообложения прибыль увеличивается на стоимость безвозмездно полученных средств расчетно без отражения на счетах бухгалтерского учета.

В настоящее время позиция по безвозмездному полученному организацией от других предприятий имуществу для увеличения финансового результата для целей налогообложения прямо оговорена в п. 4.5 Справки о порядке определения данных, отражаемых по строке 1 «Расчет налога от фактической прибыли».

Согласно п. 9 при безвозмездной передаче товаров (работ, услуг) плательщиком НДС является сторона, их передающая. При этом сумма НДС, уплаченная передающей стороной, в бухгалтерском учете принимающей стороны не отражается и в зачет не принимается.

2.4 ПОДХОДЫ К ОЦЕНКЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ.

Оценка стоимости объектов интеллектуальной собственности производится с помощью методов, опирающихся на доходный или затратный подход. Применение сравнительного подхода здесь весьма затруднено, так как эти объекты являются оригинальными и зачастую не имеют аналогов.

Рассмотрим эти подходы.

Доходный подход.

На доходный подход опираются два наиболее распространенных метода: метод дисконтированных доходов и метод прямой капитализации. Это наиболее универсальные методы, применимые к любым видам имущественных комплексов.

Метод дисконтированных доходов предполагает преобразование по определенным правилам будущих доходов, ожидаемых инвестором, в текущую стоимость оцениваемых нематериальных активов. Будущие доходы включают:

¨периодический денежный поток доходов от эксплуатации нематериальных активов на протяжении срока владения; это чистый доход инвестора, получаемый им от владения собственностью (за вычетом подоходного налога) в виде дивидендов, арендной платы и т.п.;

¨денежные поступления от продажи нематериальных активов в конце срока владения, то есть будущая выручка от перепродажи нематериальных активов (за вычетом издержек по оформлению сделки).

Чтобы понять сущность метода дисконтированных доходов, коснемся таких понятий, как сложный процент, накопление, дисконтирование и аннуитет.

Вложенный капитал как бы самовозрастает по правилу сложных процентов. При этом можно указать некоторую норму (ставку) дохода, которая указывает на прирост единицы капитала по истечении определенного периода (года, квартала, месяца). В методе дисконтированных доходов норму дохода называют ставкой дисконта.

Метод прямой капитализации достаточно прост и в этом его главное и единственное достоинство. Однако он статичен, будучи привязанным к данным одного наиболее характерного года, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. Расчет текущей стоимости нематериальных активов данным методом выполняется в три последовательных этапа:

¨Расчет ежегодного чистого дохода.

¨Выбор коэффициента капитализации. Коэффициент капитализации должен быть увязан с ранее выбранным показателем капитализируемого дохода.

¨Расчет текущей стоимости нематериальных активов.

Сравнительный подход.

Сравнительный подход используется при оценке рыночной стоимости нематериальных активов исходя из данных о недавно совершенных сделках с аналогичными нематериальными активами. Метод базируется на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены продажи аналогичных объектов служат исходной информацией для расчета стоимости данного объекта.

Расчеты методами, использующими сравнительный подход осуществляются по следующим этапам.

Этап 1.

Изучение соответствующего рынка и сбор информации о недавних сделках с аналогичными объектами на данном рынке. Точность расчетов в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоставимы с оцениваемыми нематериальными активами по своим функциям и параметрам.

Этап 2.

Проверка информации. Необходимо убедиться, прежде всего в том, что цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяется также достоверность информации о дате сделки, физических и других характеристиках аналогичных объектов.

Этап 3.

Сравнение оцениваемого объекта с каждым из аналогичных объектов и выявление отличия по дате продажи, потребительским характеристикам, местоположению, исполнению, наличию дополнительных элементов и т.д. Все различия должны быть зафиксированы и учтены.

Этап 4.

Расчет стоимости данных нематериальных активов путем корректировки цен на аналогичные нематериальные активы. В той мере, в какой оцениваемый объект отличается от аналогичного, в цену последнего вносят поправки с тем, чтобы определить, по какой цене мог быть продан объект, если бы обладал теми же характеристиками, что и оцениваемый объект. При анализе цен аналогичных объектов могут применяться следующие расчетные процедуры:

1) определение стоимости дополнительных элементов путем парных сравнений;

2) определение корректирующих коэффициентов, учитывающих различия между объектами по отдельным параметрам;

3) расчет стоимости по удельным стоимостным показателям, единым для определения группы аналогичных объектов;

4) расчет стоимости с помощью мультипликатора дохода;

5) расчет стоимости с помощью корреляционных моделей.

Определение стоимости дополнительных элементов осуществляется путем сравнения цен у двух групп объектов: имеющих и не имеющих эти элементы. Например, таким образом можно определить стоимость вспомогательных устройств к станкам, вспомогательных сооружений к зданиям и т.п.

Определение корректирующих коэффициентов используется тогда, когда сравниваемые нематериальные активы различаются по отдельным техническим и размерным параметрам. Качество и уровень функционирования, комфортности, удобства обслуживания – все эти характеристики можно учесть в стоимости введения соответствующих повышающих или понижающих коэффициентов.

Расчет стоимости по удельным показателям – способ, применяемый в тех случаях, когда сравниваемые объекты функционально однородны, но существенно различаются по размеру и мощности. При этом выводятся удельные цены на выбранную единицу. Например, для расчета стоимости земельного участка определяют предварительно рыночную стоимость 1 м2, для расчета стоимости здания – цену 1 м3 постройки, для расчета стоимости оборудования - цену 1 кг массы конструкций и т.д.

Способ расчета стоимости с помощью мультипликатора дохода, представляющего собой отношения цены аналогичного объекта к ежегодному доходу его владельца; применим к тем нематериальным активам, функционирование которых приносит доход. Если оценивают нематериальные активы предприятия в целом, то применяют мультипликатор Р/Е (цена к доходу на акцию), если оценивают нематериальные активы, включающие только недвижимость предприятия, то расчет ведут с помощью мультипликатора валового рентного дохода GRM, который представляет собой отношение цены аналогичного объекта к валовой ренте его владельца. Порядок расчета такой. Для каждого аналогичного объекта рассчитывают мультипликатор дохода, затем выводят усредненное значение мультипликатора для всей группы объектов. Стоимость данного объекта получают умножением усредненного мультипликатора на прогнозируемую величину дохода от данного объекта.

Расчет стоимости нематериальных активов с помощью корреляционной модели возможен в том случае, когда имеется достаточно большое количество аналогичных объектов и можно путем статистической обработки информации построить корреляционную модель, описывающую зависимость вероятной цены объекта от 2-2 его основных параметров.

Затратный подход.

На основе затратного подхода определяют стоимость воспроизводства. Хотя при затратном подходе оцененная стоимость может значительно отличаться от рыночной стоимости, так как между затратами и полезностью нет прямой связи, тем не менее встречается немало случаев, когда оправдан именно затратный подход (например:

- для исчисления налога на имущество,

- для целей страхования отдельных составляющих имущества,

- при судебном разделе имущества между собственниками,

- при распродаже имущества на открытых торгах,

- для бухгалтерского учета основных фондов;

- при переоценке основных фондов.)

В условиях России, где фондовый рынок только формируется и рыночная информация почти отсутствует, затратный подход часто оказывается единственно возможным.

Главный признак затратного подхода — это поэлементная оценка, то есть оцениваемые нематериальные активы расчленяются на составные части, делается оценка каждой части, а затем стоимость всех нематериальных активов получают суммированием стоимостей его частей. При этом исходят из того, что у инвестора в принципе есть возможность не только купить данные нематериальные активы, но и создать их из отдельно покупаемых элементов.

В зависимости от характера оцениваемых нематериальных активов применяют различные методы затратного подхода. Поэтому здесь речь идет об общей последовательности расчетов по данному подходу, выполняемых в несколько этапов.

Этап 1.

Анализ структуры нематериальных активов и выделение их составных частей (компонентов), оценка стоимости которых будет производиться дифференцированно различными методами. Если нужно оценить предприятие в целом, а не только его нематериальные активы, то в нем выделяют такие компоненты как: основные фонды (земля, здания, сооружения, машины и оборудование), оборотные материальные средства, денежные средства.

Этап 2.

Выбор наиболее походящего метода оценки стоимости для каждого компонента нематериальных активов и выполнение расчетов. Для определения стоимости земельного участка применяют специальные методы, известные из теории оценки недвижимости, или расчеты ведут по ценам за 1 м2, применяемым при исчислении земельного налога.

Этап 3.

Оценка реальной степени износа компонентов нематериальных активов. Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно и его стоимости по различным причинам, то есть не только вследствие фактора времени. Этот термин в ином смысле употребляется в бухгалтерском учете, где под износом или амортизацией понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта.

В практике оценки различают два вида износа: физический износ и моральный износ.

Физический износ

означает потерю физических возможностей объекта в процессе его эксплуатации. Реальный физический износ оценивается следующими методами:

¨по эффективному возрасту;

¨по индексам снижения потребительских свойств;

¨по снижению чистого дохода (прибыли) в процессе эксплуатации.

Моральный износ

характеризует потерю конкурентоспособности и соответственно стоимости, в связи с появлением на рынке новых более совершенных аналогов. Моральный износ принято подразделять на:

¨технологический,

¨функциональный,

¨внешний.

Технологический износ является следствием влияния на стоимость достижений научно-технического прогресса в области конструкции, технологии, материалов.

Функциональный износ есть следствие уменьшения функциональных возможностей оцениваемого объекта в сравнении с новым аналогом.

Внешний износ проявляется в том, что объект в какой-то момент перестает отвечать новым требованиям и ограничениям, например, по экологическим причинам, безопасности и т.д.

Основным методом определения морального износа является метод сравнения с новым, более совершенным объектом.

Этап 4.

Расчет остаточной стоимости компонентов нематериальных активов и суммарная оценка остаточной стоимости всех нематериальных активов. Остаточная стоимость на дату оценки получается вычитанием из стоимости размера накопленного износа.

Применительно к таким объектам, как ноу-хау и изобретения, аннуитетом служат платежи роялти, то есть ежегодно выплачиваемые предприятием-лицензиатом суммы обладателю ноу-хау или патента (лицензиару), согласно заключенному между ними договору.

Фактически роялти — вознаграждение продавцу, определенное по фиксированной ставке, проценту от дохода, прибыли или стоимости в зависимости от договоренности субъектов сделки. Обычно роялти берется в размере от пяти до двадцати процентов дополнительной прибыли, полученной предприятием, купившим и использовавшим нематериальные активы. Но это справедливо лишь для крупномасштабных производств и для случаев, когда помимо данных нематериальных активов в технологии производства нового или обновленного продукта задействованы также несколько других. Когда же нематериальные активы в рассматриваемой технологии являются единственным и главным элементом новизны, оригинальности или экономичности выпускаемой продукции, то эти проценты существенно занижают фактическую стоимость нематериальных активов.

Роялти, выполняя функцию определителя не стоимости нематериальных активов, а размера вознаграждения, как фиксированный процент от прибыли распространяется на весь жизненный цикл данных нематериальных активов.

Роялти как элемент расчета размера вознаграждения имеет глубокий экономический смысл, стимулируя владельца нематериальных активов поддерживать его реализацию в производстве, постоянно его адаптировать к изменяющимся условиям производства и рыночной конъюнктуры.

Ставка роялти такова, что выплаты по ней обычно не являются для производителя ощутимой потерей, а владельцу нематериальных активов периодически начисляется относительно высокая сумма. Поэтому ставки роялти определены, с точки зрения автора, как стихийно сложившийся и принятый в международной практике компромисс между интересами производителя и изобретателя, владельца и покупателя. Причем этот компромисс исторически сложился во времена полного диктата производителя и относительной слабости правовых и рыночных позиций изобретателей и владельцев нематериальных активов. В прежнее время организация внедрения нововведений представляла большую проблему. И если на данном производстве владельцу патента отказывали во внедрении, то шансов внедрить нематериальные активы в другом месте, как правило, было крайне мало.

Сейчас положение в мире существенно меняется в пользу владельцев нематериальных активов:

различные компании и фирмы организуют системы поиска, генерации и фильтрации полезных идей;

создается множество венчурных фирм;

нематериальные активы закладываются в многочисленные инвестиционные проекты;

информационные системы и издания рекламируют новые высокоэффективные идеи.

Дальновидные бизнесмены продают ценные патенты лишь при острой необходимости и в последнюю очередь. Хорошие идеи стали «сытно» кормить своих владельцев, превратились в дорогой товар.

Методология оценки нематериальных активов с использованием роялти предполагает знание всего жизненного цикла объекта, реально предсказать который бывает почти невозможно. Тем более не удается обычно достоверно рассчитать массу прибыли по всем жизненному циклу нематериальных активов ввиду того, что, как правило, не удается обосновать ожидаемое моральное старение нематериальных активов. Поэтому использование роялти для расчетов стоимости нематериальных активов представляется неэффективным.

Более правильным представляется расчет стоимости нематериальных активов с использованием массы прибыли за некий обозримый период (лишь несколько лет). Но прибыль, полученную от реализации данных нематериальных активов, было бы разумнее делить поровну между продавцом и покупателем нематериальных активов в течение определенного срока, владельцем нематериальных активов и производителем продукции, его содержащей.

Методика оценки стоимости нематериальных активов, применяемая автором, отличается от большинства известных тем, что базируется на принципе обоюдной и равной выгоды для обоих субъектов сделки – продавца и покупателя, а также на принципе равной выгоды, получаемой фактическим владельцем и тем, кто реально будет получать доход от использования нематериальных активов, но не будет владеть им. Это говорит о том, что стоимость нематериальных активов автором определяется из расчета половины массы чистой прибыли, получаемой от их практической реализации. Поэтому все сложности расчетов у автора сводятся к определению массы чистой прибыли, получаемой от практической реализации данных нематериальных активов, к определению удельного веса нематериальных активов в массе других активов, влияющих на прибыль, и определению расчетного периода. При этом применяется широкий арсенал методов и методик, разработанных другими авторами, в том числе — при необходимости — и затратные методы.

Проблема определения платежей за использование ноу-хау, изобретения или другого объекта интеллектуальной собственности заключается в том, что для их внедрения в производство требуются инвестиции. Чистый доход от использования ноу-хау или изобретения является частью чистого дохода от реализации определенного инвестиционного проекта. Поэтому сначала разрабатывается инвестиционный проект, составляется бизнес-план, в котором рассчитывают ожидаемый ежегодный чистый доход. Затем выделяют ту часть чистого дохода, которую можно отнести к используемому объекту интеллектуальной собственности. Применяемый при этом долевой коэффициент рассчитывается с учетом фактора получения экономии. Так, применение ноу-хау или изобретения дает прирост чистого дохода предприятия за счет таких факторов, как снижение себестоимости продукции, увеличения объема продаж, увеличения цены за продукцию за счет роста качества. Нужно также иметь ввиду, что применение некоторых ноу-хау позволяет снизить величину налога на прибыль. Далее надо решить, какая часть рассчитанного дохода пойдет в оплату обладателю (автору) ноу-хау или изобретения. Вот эта величина и будет использована в формуле (+) как чистый доход Е.

Задача упрощается, если инвестиции не требуются. Например, что при оценке стоимости товарного знака, приобретаемого предприятием у другой авторитетной фирмы, достаточно рассчитать прирост чистого дохода предприятия вследствие увеличения цены и расширения рынка сбыта, но при этом нужно вычесть дополнительные расходы на удовлетворение требований обладателя товарного знака. Кстати, стоимость товарного знака может измеряться значительной суммой. Так, американская компания «Додж» заплатила компании «Крайслер» 74 млрд. Долларов за приобретение ее товарного знака. Стоимость товарного знака водки «Столичная» оценена экспертами в 400 млн. долларов, что равно десятилетнему объему продаж водки, реализуемой нашими производителями за рубежом.

Особое внимание следует обратить на выбор ставки дисконта. Как уже отмечалось, ставка дисконта складывается из безрисковой ставки rбр и премии за риск rp, то есть r - rбр + rp.

Когда оцениваются объекты интеллектуальной собственности, премия за риск выбирается повышенной, так как вложения в эти объекты отличаются большой рискованностью.

Срок полезного применения объекта интеллектуальной собственности n оценивается предприятием самостоятельно и зависит от сроков старения передаваемых знаний (опыта) и возможного раскрытия их конфиденциальности. Этот период соответствовать двадцатилетнему периоду действия патента РФ на изобретение или семнадцатилетнему сроку действия патента США. При определении срока действия договор на передачу ноу-хау в международной практике принятым считается срок, равный пяти годам, а по отдельным договорам он изменяется в пределах от двух до десяти лет.

Стоимость деловой репутации предприятия или гудвилла определяется методом избыточной рентабельности, который можно рассматривать как частный случай метода капитализации. Оценку гудвилла выполняют как составную процедуру оценки стоимости предприятия в целом. Исходят из того положения, что гудвилл – это те нематериальные активы, благодаря которым рентабельность собственного капитала предприятия превышает среднеотраслевую рентабельность. Расчеты выполняют в такой последовательности:

1. Анализируют данные о результатах деятельности предприятий отрасли, к которой относится данное предприятие, и вычисляют среднее по отрасли значение показателя рентабельности собственного капитала (отношение чистой прибыли к собственному капиталу предприятия).

2. Определяют чистую прибыль предприятия при среднеотраслевом уровне рентабельности, для чего среднеотраслевой показатель рентабельности умножают на собственные средства предприятия.

3. Определяют избыточную прибыль; при этом из фактической чистой прибыли вычитается чистая прибыль при среднеотраслевой рентабельности.

4. Методом капитализации, то есть делением избыточной прибыли на коэффициент капитализации определяют стоимость гудвилла.

Имеется целый ряд нематериальных активов, стоимость которых может быть оценена только на основе затратного подхода. Методом расчета сметных затрат определяется и учитывается стоимость таких нематериальных активов, как целевые организационные расходы, стоимость результатов НИОКР, стоимость промышленных образцов, стоимость лицензий на право заниматься определенными видами деятельности и т.д. Стоимость определяется как итог затрат по схеме расходов плюс прибыль.

3. ЗАТРАТНЫЙ ПОДХОД ПРИ ОЦЕНКЕ НМА

3.1 ВВЕДЕНИЕ В ЗАТРАТНЫЙ ПОДХОД

Затратный подход к анализу нематериальных активов основан на экономических принципах замещения и равновесия цен (который часто называется принципом конкурентной равновесной цены). Эти основополагающие экономические принципы гласят, что инвестор заплатит за инвестиции не больше, чем затраты на получение с помощью инвестиций объекта равной полезности (например, путем покупки или создания заново). Иными словами, добровольный покупатель нематериального актива заплатит за этот актив не больше, чем цена нематериального актина, обладающего сопоставимой полезностью. Таким образом, эффективный рынок корректирует цены на все объекты имущества ( включая нематериальные активы ) до состояния равновесия, так что цены, которые формируются на рынке, зависят от относительной полезности каждого объекта имущества.

Некоторые аналитики ошибочно считают, что затратный подход к оценке нематериальных активов основан на установлении степени функциональности оцениваемого материального актива. Это неправильно с концептуальной точки зрения (за тем исключением, что функциональность нематериального актива нее же косвенно влияет на его полезность). На наличие замещающих объектов (и, следовательно, на затраты по замещению) прямое влияние оказывают изменения в функциях спроса и предложения в отношении всей совокупности замещающих объектов. По мере увеличения предложения замещающих объектов, при прочих равных условиях, рыночные факторы имеют тенденцию оказывать понижающее воздействие на затраты по замещению. По мере уменьшения предложения замещающих объектов рыночные факторы имеют тенденцию оказывать повышающее воздействие на затраты по замещению. Аналогичным образом, по мере увеличения спроса на замещающие объекты рыночные факторы имеют тенденцию оказывать повышающее воздействие на затраты по замещению, а по мере снижения спроса на замещающие объекты рыночные факторы имеют тенденцию оказывать понижающее воздействие на соответствующие затраты.

В затратном подходе к анализу нематериальных активов сами затраты складываются под влиянием рынка. То есть, релевантные затраты — это наибольшая сумма, которую рынок готов заплатить за оцениваемый нематериальный актив. Эти затраты не обязательно является фактическими затратами на создание оцениваемого нематериального актива в прошлом или суммой затрат, за которые добровольный продавец хотел бы получить компенсацию.

Иными словами, затраты не обязательно равны действительным издержкам — по крайней мере, они не равные величине соответствующих расходов, измеренных в смысле бухгалтерского учета по первоначальной стоимости. Скорее, стоимость равна затратам, измеренным в экономическом смысле. Экономическая мера затрат обычно равна бухгалтерской мере затрат, скорректированных на величину повышающего или понижающего воздействия (или воздействий обоих видов) рыночной конъюнктуры.

В отношении использования затратного подхода при оценке нематериальных активов существует одно ограничение. В отличие от взаимозаменяемых материальных активов, для сравнения многих нематериальных активом и объектов интеллектуальной собственности часто отсутствуют приемлемые замещающие объекты. Таким образом, в отношении оценки нематериальных активов с уникальными характеристиками затратный подход может иметь определенные ограничения по его применению.

3.2 ТЕОРЕТИЧЕСКИ ПРИНЦИПЫ ЗАТРАТНОГО ПОДХОДА

В рамках затратного подхода при оценке нематериальных активов используются несколько аналитических методов. В каждой группе используется соответствующее общее определение сила затрат, релевантного для проводимой оценки. Наиболее распространенные виды или определения затрат включают:

1.Затраты на воспроизводство.

2.Затраты на замещение.

Между определениями этих двух видов затрат имеются достаточно тонкие, но важные отличия.

Затраты на воспроизводство предполагают создание { или приобретение) точной копии оцениваемого нематериального актива. До осуществления надлежащих корректировок с целью получения показателя стоимости, затраты на воспроизводство не учитывают ни рыночный спрос на оцениваемый нематериальный актив, ни его принятие рынком. Иными словами, до осуществления необходимых оценочных корректировок оцененные затраты на воспроизводства не дают ответа на вопрос о том. захочет ли вообще кто-нибудь иметь точную копию оцениваемого нематериального актива (и даже не рассматривает этот вопрос).

Затраты на замещения предусматривают затраты на воссоздание полезности оцениваемого нематериального актива, однако по форме или по внешнему виду такой воссозданный актив может значительно отличаться от точной копии реального нематериального актива, подлежащего оценке. Полезность - это экономическое понятие, относящееся к способности замещающего объекта обеспечивать эквивалентную степень удовлетворения в сопоставлении с оцениваемым нематериальным активом.

Стоит отметить, что хотя замещающий объект выполняет одну и ту же задачу, что и оцениваемый нематериальный актив, указанным объект может быть «лучше» (в том или ином отношении) объекта оценки. В таком случае замещающий объект может приносить большее удовлетворение (т.е. иметь большую полезность), чем оцениваемый нематериальный актив. Если это так, то аналитику следует быть весьма осторожным при осуществлении корректировки с учетом этого фактора в процессе оценки устаревания или анализа стоимости замещения.

В отличие от понятия затраты па воспроизводство, понятие затраты на замещения — по крайней мере, частично — учитывают рыночный, спрос па оцениваемый нематериальный актив и его принятие рынком. То есть, при наличии элементов или компонентов оцениваемого нематериального актива, пользующихся низким спросом или не имеющих спроса, они не включаются в перечень замещающих объектов. Поскольку эти нежелательные элементы или компоненты не добавляют никакой стоимости к стоимости оцениваемого нематериального актива, они не проецируются на замещающий объект.

Кроме того, в особенности при проведении анализа объектов интеллектуальной собственности, может быть полезно проанализировать затраты с точки зрения затрат на создание в сопоставлении с затратами воссоздания актива.

Затраты на создание учитывают затраты на первоначальное создание оцениваемого нематериального актива после его концептуального оформления при отсутствии для его создателя какого-либо ориентира, который он мог бы использовать в качестве исходной точки.

Затраты на воссоздание учитывают затраты на создание дубликата оцениваемого актива на основе допущения о том, что лицо, воссоздающее актив, обладает необходимыми знаниями, опытом и жизненными представлениями, которые уже были выработаны в ходе (реального) исходного процесса создания объекта. Например, понятие затрат на воссоздание исходит из предпосылки о наличии ориентира в качестве исходной точки в процессе его воссоздания.

Существует несколько других определений затрат, которые могут охватываться затратным подходом к оценке нематериальных активов. Например, некоторые аналитики рассматривают измерения экономии затрат в качестве методологии затратного подхода. Этот метод включает количественное определение прошлых или будущих затрат, которых владелец нематериального актива избежал (т.е. не понес) или избежит благодаря владению оцениваемым объектом нематериального имущества. Некоторые аналитики также рассматривают тренды изменения затрат за прошлые периоды в качестве исходной процедуры анализа для определения показателя стоимости в рамках затратного подхода. В этой методологии сначала устанавливаются и рассчитываются фактические затраты на разработку нематериального актива в прошлом, а затем эти затраты приводятся к дате оценки с использованием соответствующего индекса инфляции.

Разумеется, все эти (и любые другие) способы определения затрат представляют собой только первую процедуру анализа в рамках затратного подхода. То сеть, они создают основу оценочного анализа. Так же, как и традиционные способы оценки затрат на основе стоимости воспроизводства и стоимости замещения, оценка затрат на основе альтернативных определений требует выполнения нескольких дополнительных процедур, прежде чем она будет представлять собой показатель стоимости.

Все методы затратного подхода обычно сопряжены с проведением всестороннего или всеобъемлющего анализа релевантных составляющих затрат. А именно, все определения затрат (т.е. затрат на воспроизводство, замещение и т.д.) обычно включают рассмотрение всех компонентов затрат на:

Материалы.

Рабочую силу.

Накладные расходы.

Прибыль разработчика нематериального актива (т.е. адекватную маржу прибыли « расчете на понесенные затраты, связанные с оплатой материалов, рабочей силы и накладных расходов).

Предпринимательский стимул (т.е. адекватный доход разработчика нематериального актива на капитал, включая затраты на координацию и затраты труда в течение периода разработки, достаточный для стимулирования процесса разработки нематериального актива ).

Все эти элементы затрат должны быть охвачены в рамках каждого конкретного вида затрат, определяемого с помощью каждого отдельного метода оценки стоимости нематериальных активов.

Методы затратного подхода являются надлежащим со ставным компонентом многих видов экономического анализа, относящихся к нематериальным активам. Методы затратного подхода, несомненно, являются интегральной частью оценки нематериальных активов.

Методы затратного подхода могут быть также применимы при оценке суммы убытков, понесенных владельцем нематериального актива, в случае возникновения судебных споров по поводу нарушения прав, нарушения условий контракта или аналогичного судебного процесса. В таких случаях аналитик может оценить величину убытков в виде суммы выгод, полученных ответчиком в результате совершения противоправного действия; например, в виде затрат на создание нематериального актива, которых ответчик избежал в результате своего действия. Или же аналитик может оценить основанную на затратах стоимость нематериального актива для владельца - то есть стоимость, существовавшую до совершения ответчиком такого действия. Поскольку нематериальному активу тем или иным образом был нанесен ущерб, его текущая стоимость составляет меньшую величину по сравнению со стоимостью, основанной на затратах (существовавшей до причинения ущерба). Соответственно, разница между этими двумя показателями стоимости является одной из мер экономических убытков.

Методы затратного подхода, очевидно, пригодны для анализа, когда его задача состоит в оценке затрат на нематериальный актив (независимо от того, равны или не равны эти затраты стоимости). Например, когда владелец актива приобретает страховку имущества для защиты оцениваемого нематериального актива. Наконец, методы затратного подхода применимы, когда задача анализа заключается в оценке остаточного срока полезного использования нематериального актива — или прогнозируемого темпа снижения его стоимости. Анализ остаточного срока полезного использования и темпа снижения стоимости представляет собой важную процедуру, являющуюся неотъемлемой частью процесса количественного выражения устаревания при проведении анализа в рамках затратного подхода.

В целом методы затратного подхода могут быть более применимыми, когда оцениваемый нематериальный актив является относительно более новым или взаимозаменяемым. Здесь термин взаимозаменяемый означает, что оцениваемый нематериальный актив может быть обменен или заменен на другой нематериальный актив. Например, объектный код определенного компьютерного программного обеспечения может быть уникальным. Однако другая компьютерная программа, написанная с использованием другого кода, может выполнять такую же функцию обработки данных. Поэтому рассматриваемое программное обеспечение можно считать в некотором смысле взаимозаменяемым.

Методы затратного подхода могут быть более применимыми, когда аналитик выполняет оценку стоимости нематериального актива для его нынешнего владельца. Эти методы также могут быть более применимыми при оценке стоимости нематериального актива на основе предположения о его продолжающемся использовании. Это имеет смысл, поскольку если бы текущий владелец не имел находящегося в эксплуатации оцениваемого актива, то он был бы вынужден создать замещающий его нематериальный актив и понести затраты, связанные с таким процессом его создания.

Методы затратного подхода могут быть менее, применимыми, когда оцениваемый нематериальный актив является более старым или уникальным. Например, если оцениваемый нематериальный актив представляет собой объект интеллектуальной собственности, пользующийся определенными юридическими правами, такими как охрана товарного знака или авторского права. Например, существует всего лишь одно фирменное наименование «Кока-Кола». Затраты на создание замещающего наименования для напитка кола может не быть наилучшим показателем стоимости наименования «Кока-Кола». Точно так же, если оригинал рукописи или фильма защищен авторским правом, имеющим обязательную юридическую силу, то затраты могут не быть наилучшим показателем стоимости, поскольку никто, кроме владельца авторского права, (несомненно), не имеет законного права на воспроизводство или (предположительно) замещение материалов, охраняемых авторским правом.

Кроме того, методы затратного полхода могут быть менее применимыми (но, безусловно, не абсолютно неприменимыми), когда аналитик оценивает стоимость нематериального актива для рынка (а не для нынешнего владельца), поскольку типичный добровольный покупатель может больше интересоваться ожидаемыми будущими экономическими выгодами, связанными с владением нематериальным активом, чем наиболее вероятными затратами на создание объекта, который бы мог заменить нематериальный актив.

3.3 МЕТОДЫ ЗАТРАТНОГО ПОДХОДА

Использование затратного подхода осуществляется при наличии возможности восстановления или замещения объекта оценки.

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Определение рыночной стоимости с использованием затратного подхода включает следующие основные процедуры:

• определение суммы затрат на создание нового объекта, аналогичного объекту оценки;

• определение величины износа объекта оценки по отношению к новому аналогичному объекту оценки;

• расчет рыночной стоимости объекта оценки путем вычитания из суммы затрат на создание нового объекта, аналогичного объекту оценки, величины износа объекта оценки.

Наиболее часто используют несколько методов:

· Метод расчета затрат (стоимости создания)

· Метод индексации затрат

· Метод тренда исторической стоимости и др.

Метод расчета затрат (стоимости создания)

Метод расчета затрат заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Основные действия для расчета всех затрат на создание (расчет стоимости создания) следующие:

1. Определяется полная стоимость замещения или полная стоимость восстановления нематериального актива. Выявляются все фактические затраты, связанные с созданием, приобретением и введением его в действие. При приобретении и использовании нематериального актива необходимо учитывать следующие виды затрат:

• на приобретение имущественных прав;

• на освоение в производстве товаров с использованием нематериального актива;

• на маркетинг: исследование, анализ и отбор информации для определения аналогов предполагаемых объектов промышленной собственности.

При создании нематериального актива на самом предприятии необходимо учитывать следующие затраты:

• на поисковые работы и разработку темы;

• на создание экспериментальных образцов;

• на услуги сторонних организаций (например, на выявление ОИС, на выдачу охранных документов);

• на уплату патентных пошлин (поддержание патента в силе);

• на создание конструкторско - технической, технологической, проектной документации;

• на составление и утверждение отчета.

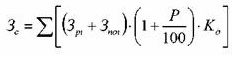

|

|

где Зс - сумма всех затрат; связанных с созданием и охраной нематериального актива, ден.ед.;

Зр - стоимость разработки нематериального актива, ден.ед.;

3по - затраты на правовую охрану объекта, ден.ед.;

Р - рентабельность, %;

Кд - коэффициент дисконтирования, с помощью которого разновременные затраты приводятся к единому моменту времени;

I - порядковый номер рассматриваемого года действия.

|

| Зр = ( Знир + Зктд )

|

где Знир - затраты на проведение НИР, ден.ед.;

Зктд - затраты на разработку конструкторско-технической, технологической и/или проектной документации, связанные с созданием объекта, ден.ед.

|

| Знир = Зп + Зти + Зэ + Зи + Зо + Здр

|

где 3п - затраты на поисковые работы, ден.ед.;

Зти - затраты на проведение теоретических исследований, ден.ед.;

Зэ - затраты на проведение экспериментов, ден.ед.;

Зо - затраты на составление, рассмотрение и утверждение отчета,

ден.ед.;

3и - затраты на проведение испытаний, ден.ед.;

Здр - другие затраты, ден.ед.

|

| Зктд = Зэп + Зтп + Зрп + Зр + Зи + Зан + Зд

|

где Зэп - затраты на выполнение эскизного проекта, ден.ед.;

Зтп - затраты на выполнение технического проекта, ден.ед.;

Зрп - затраты на выполнение рабочего проекта, ден.ед.;

Зр - затраты на выполнение расчетов, ден.ед.;

3и - затраты на проведение испытаний, ден.ед.;

Зан - затраты на проведение авторского надзора, ден.ед.;

Зд - затраты на дизайн, ден.ед.

|

2. Определяется величина коэффициента, учитывающего степень морального старения нематериального актива, либо рассчитывается совокупный износ.

Расчет коэффициента морального старения осуществляется по формуле:

где Тн, - номинальный срок действия охранного документа;

Тд - срок действия охранного документа по состоянию на расчетный год.

Совокупный износ интеллектуальной собственности может определяться в целом или на основе оценки его составных частей – устранимого и неустранимого износа.

Износ интеллектуальной собственности в целом может определяться на основе оценки срока полезного использования нового объекта, аналогичного объекту оценки, и оставшегося срока полезного использования существующего объекта оценки. При этом срок полезного использования интеллектуальной собственности может определяться как срок, в течение которого право на использование интеллектуальной собственности может быть передано по договору или как срок, в течение которого интеллектуальная собственность может быть использована в собственном производстве (бизнесе) правообладателя.

При этом износ является устранимым, если затраты на его устранение меньше, чем увеличение стоимости интеллектуальной собственности в результате его устранения.

Устранимый износ, как правило, равен затратам на его устранение (например, затратам на модернизацию объекта интеллектуальной собственности).

Неустранимый износ, как правило, равен дисконтированной или капитализированной величине будущих денежных потоков от использования интеллектуальной собственности, которые с наибольшей вероятностью будут недополучены в результате несоответствия функциональных, экономических, технических и других характеристик объекта оценки современным требованиям и условиям рынка. При этом определение возможной величины недополученных денежных потоков может быть основано на прямом сопоставлении величины денежных потоков от использования оцениваемой интеллектуальной собственности с величиной денежных потоков от использования ее современного аналога или от использования ее аналога, не подверженного отрицательному воздействию внешних факторов, влияющих на объект оценки.

Co = Зс ⋅ Кмс ⋅ Кт ⋅ Ки ,

где Со - стоимость объекта (нематериального актива);

Зс - сумма всех затрат;

Кмс - коэффициент морального старения;

Кт - коэффициент технико-экономической значимости (определяется только для изобретений и полезных моделей);

Ки - коэффициент, отражающий процессы в i-м году, учитывается на основе динамики цен.

Коэффициент технико-экономической значимости Кт устанавливается по следующей шкале:

1,0 изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры;

1,5 изобретения, относящиеся к конструкции сложной детали не основного узла, изменению нескольких параметров несложных операций, изменению нескольких неосновных ингредиентов в рецептуре;

2,0 изобретения, относящиеся к одному основному или нескольким неосновным узлам, части неосновных процессов, части неосновной рецептуры;

2,5 изобретения, относящиеся к конструкциям машин, приборов, станков, аппаратов, технологическим процессам, рецептурам;

3,0 изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессам, рецептуре особой сложности;

4,0 изобретения, относящиеся к конструкциям, технологическим процессам, рецептуре особой сложности и главным образом к новым разделам науки и техники;

5,0 изобретения, не имеющие прототипа, пионерские изобретения.

Метод индексации затрат

Метод индексации затрат заключается в индексации фактически понесенных правообладателем в прошлом затрат на создание оцениваемого объекта интеллектуальной собственности к дате оценки. При проведении индексации следует руководствоваться индексами изменения цен по элементам затрат. При отсутствии доступной достоверной информации об индексах изменения цен по элементам затрат возможно использование индексов изменения цен по соответствующим отраслям промышленности или других соответствующих индексов.

Метод тренда исторической стоимости

Во многих случаях затратный подход занижает стоимость торговой марки, однако, существует один метод на основе затратного подхода, который иногда используется для оценки стоимости маркетинговых нематериальных активов — метод тренда исторической стоимости. В данном методе идентифицируются фактические исторические затраты на развитие или приобретение актива, а затем с помощью соответствующих коэффициентов на основе индекса инфляции строится тренд до момента оценки. При использовании этого метода важно включать только затраты, связанные непосредственно с разработкой или приобретением рассматриваемых торговых марок. Эти затраты обычно включают, например, рекламные и содействующие расходы, юридические издержки и регистрационные сборы.

В принципе, исторические расходы на рекламу и продвижение торговой марки можно получить из различных исторических отчетов, подготавливаемых компаниями. Может потребоваться включение и других затрат, относящихся к разработке торговой марки — через изучение подробных отчетов о прибылях и убытках, а также в результате обсуждений проблемы с руководством. Следует вносить трендовые поправки в исторические расходы для того, чтобы они отражали текущие цены, по состоянию на дату оценки.

3.3 ДОСТОИНСТВА И НЕДОСТАТКИ ЗАТРАТНОГО ПОДХОДА

Несмотря на то, что применимость затратного подхода для оценки НМА ограниченна, он может оказаться единственно возможным при определении стоимости, к примеру, программных продуктов собственной разработки. Основным достоинством методов затратного подхода является их относительная методологическая простота.

Основными же недостатками методов данного подхода являются:

a) невозможность установления уровня полезности анализируемого объекта НМА для его пользователя;

b) невозможность полного выделения всех затрат на получение анализируемого объекта НМА в связи с неявным характером многих их статей;

c) высокая трудоемкость применения для оценки общего объема НМА крупных диверсифицированных предприятий.

В связи с этим, методы затратного подхода самостоятельно используются только в сфере купли-продажи отдельных ОИС, а в сфере же внутрикорпоративных трансакций обычно применяются в качестве вспомогательного и дополняющего инструмента к доходному (рентному) подходу.

3.4 НЕСОСТОЯТЕЛЬНОСТЬ ЗАТРАТНОГО ПОДХОДА

В профессиональной оценке затратный подход считается одним из трех основных подходов, наряду с рыночным и доходным подходами. В частности, этому подходу уделяется достаточно много внимания в международных стандартах оценки, а также в учебниках по оценке бизнеса и нематериальных активов. Однако если говорить об оценке интеллектуальной собственности и нематериальных активов, то этот подход скорее вводит в заблуждение, чем помогает принимать правильные решения. Тем не менее, нельзя не отметить живучесть представлений о нем как о реальной альтернативе доходному и рыночному подходам. Также не следует забывать, что в России оценка интеллектуальной собственности и нематериальных активов считается одной из специализаций в области профессиональной оценки, а профессиональный оценщик обязан применять все три подхода, включая затратный. Наконец, существуют практические ситуации, когда оценка нематериальных активов на основе затратного подхода действительно имеет смысл. Поэтому совсем обойти его вниманием не представляется возможным.

Чтобы наглядно показать несостоятельность затратного подхода при оценке ИС, лучше всего воспользоваться аналогией с лотерейным билетом в ситуации, когда розыгрыш уже прошел.

Предположим, некто предлагает Вам купить у него такой лотерейный билет, но при этом сам не знает (или просто не говорит) результат розыгрыша. Тогда у Вас естественным образом должен возникнуть вопрос о том, сколько на самом деле стоит этот билет.

Если он проиграл, то не стоит ничего, если выиграл, то стоит примерно столько, сколько стоит выигрыш. Кроме того, имеет смысл прикинуть, сколько стоят усилия, необходимые для того, чтобы узнать результат розыгрыша. (Возможно, запрашиваемая цена на порядок меньше.) При этом абсолютно не имеет значения, за сколько билет был изначально куплен. Разумеется, эта сумма будет упоминаться в переговорах, если они вообще будут иметь место, но отношение к делу она имеет лишь на уровне психологии.

Нечто аналогичное обычно имеет место при оценке ИС. Например, речь может идти о покупке лицензии на использование запатентованного изобретения. Разумеется, изобретение было сделано сколько-то лет назад, потом была подана заявка, она была рассмотрена, какая-то информация об изобретении была опубликована и стала общедоступной и т.д. Спрашивается, о каких затратах идет речь? О тех, которые потребуются на обход патента? Или о тех, которые надо было сделать несколько лет или десятилетий назад, чтобы получить запатентованное решение раньше сегодняшнего патентообладателя? Оба варианта, как и другие подобные им варианты, отдают ненаучной фантастикой и выходят за пределы сферы профессиональной оценки. Разумеется, если патент легко обойти, то необходимость в покупке лицензии либо отпадает, либо цена лицензии должна быть достаточно низкой. Однако оценить ситуацию и принять правильное решение здесь может скорее технический специалист, обладающий определенными познаниями в патентоведении, чем профессиональный оценщик.

Роль профессионального оценщика здесь минимальна или вообще отсутствует, как, впрочем, и во многих других ситуациях, связанных с оценкой ИС. В лучшем случае профессиональный оценщик может принять к сведению мнение технического специалиста и каким-то образом придать ему численные характеристики, которые включит в свои расчеты.

Ситуация, когда затратный подход может быть полезен, как правило, связана с некоторой рутиной. Например, это может быть оценка прав на программное обеспечение чисто функционального назначения (например, продажа билетов), с минимальными требованиями к творческому уровню и т.п. Формально такие программы являются объектами авторского права, но их разработка с нуля или замена аналогичными программами относительно легко поддается калькуляции. Другой пример из той же серии – ноу-хау сохраняемые в секрете результаты дорогих и, возможно, опасных испытаний. В современной России такие ноу-хау в основном связаны с производившимися в СССР испытаниями ракетных двигателей, ядерных зарядов и других далеко не мирных изделий. Разумеется, эти результаты составляли, а некоторые из них до сих пор составляют государственную тайну. Тем не менее, часть из них официально рассекречена и теперь составляет ноу-хау российских компаний соответствующего профиля58. Именно эти ноу-хау представляют наибольший интерес для западных фирм, поставляющих услуги по запуску спутников связи, строительству атомных станций в третьих странах и т.п. Чтобы получить аналогичные результаты самостоятельно, как правило, надо заново провести все испытания, а это дорого. Отсюда вовсе не следует, что при передаче ноу-хау цена должны быть равна цене повторения испытаний. Может быть она должна определяться на основании Правила 25 процентов, но тогда мы имеем дело с экономией затрат в рамках рыночного подхода.

Принципиальное отличие между передачей ноу-хау (результатов испытаний) и продажей, скажем Аляски, состоит в том, что Аляска ушла от России безвозвратно, а результаты испытаний или иные ноу-хау никуда не уходят. Просто они становятся достоянием все большего числа стран и, в конечном счете, могут стать достоянием всего человечества, как достижения математики или как произведения классиков мировой литературы, музыки и т.п.

ЗАКЛЮЧЕНИЕ

Затратный метод является одним из основополагающих способов оценки нематериальных активов и объектов интеллектуальной собственности. В рамках затратного подхода существует несколько методов оценки, наиболее распространенными из которых являются метод затрат на воспроизводство и метод затрат на замещение. При правильном применении и не считая погрешности в результате округления) каждый метод затратного подхода хода в конечном итоге должен давать аналогичный показатель стоимости.