| Содержание

Введение

1. Появление и распространение банковских пластиковых карточек

1.1 Развитие банковских пластиковых карточек как инструментов безналичных платежей

1.2 Классификация банковских пластиковых карточек

1.3 Современное состояние мирового рынка банковских пластиковых карточек

2. Организация безналичных расчетов с использованием банковских пластиковых карточек

2.1 Механизм совершения операций с использованием банковских пластиковых карточек

2.2 Современное состояние рынка банковских пластиковых карточек в Республике Беларусь

2.3 Проблемы и анализ рынка банковских пластиковых карточек в Республике Беларусь

2.4 Оценка эффективности функционирования электронных расчетов

3. Тенденции и перспективы развития рынка банковских пластиковых карточек в республике Беларусь

3.1 Особенности и проблемы рынка банковских пластиковых карточек

3.2 Перспективы развития рынка банковских пластиковых карточек в Республике Беларусь

Заключение

Список использованных источников

Приложение 1. Статистика банков-эмитентов

Приложение 2. Операции в иностранной и национальной валюте с использованием международных пластиковых карточек

Введение

В современном обществе по инициативе участников экономического процесса ежедневно заключается множество сделок, по приобретению товаров и услуг, включая финансовые инструменты. Сделки оплачиваются с помощью денег, находящихся либо в обращении, либо в форме депозитов на банковских счетах, при этом также может использоваться кредит. Кроме того, осуществляется пополнение бюджета за счет отчислений субъектов хозяйствования и физических лиц, а также финансирование государственных программ и бюджетных учреждений и организаций. Все возникающие денежные обязательства регулируются либо путем передачи наличных денег (наличные расчеты), либо путем перевода денежных средств со счетов на счета, открытые в банках (безналичные расчеты).

Анализ денежного обращения в сфере потребительских сделок в нашей стране показывает, что уровень его развития в республике значительно ниже мировых показателей: система безналичных расчетов развита слабо, преобладает наличная форма расчета за товары и услуги. Доля безналичных расчетов в общем объеме розничного товарооборота незначительна, в результате высокими остаются спрос на наличные деньги и затраты на организацию их обращения.

Реклама

С целью расширения применения безналичных расчетов Советом Министров Республики Беларусь и Национальным банком Республики Беларусь было принято постановление «О некоторых вопросах безналичной формы расчетов гражданами за товары (работы, услуги)» от 28 июля 1999 г. № 1157/31. Данным постановлением предусмотрено, что при покупке товара (работ, услуг) физические лица имеют право получения от предприятий торговли и предприятий, оказывающих услуги населению, счетов-фактур, товарных накладных и других документов, на основании которых в течение пяти дней физическое лицо может оплатить товар (работу, услугу) в безналичном порядке путем оформления платежного поручения.

Реально оценивая перспективы внедрения в практику безналичных расчетов физических лиц за товары (работы, услуги) различных платежных инструментов, с учетом мировых тенденций можно сделать вывод о том, что обеспечить серьезные подвижки в увеличении доли безналичных расчетов в розничном товарообороте представляется возможным в основном за счет использования банковских пластиковых карточек как наиболее перспективного платежного инструмента.

В настоящее время в Республике Беларусь наблюдается активизация процессов, связанных с развитием рынка банковских пластиковых карточек, в рамках национальной платежной системы создаются условия для внедрения расчетов банковскими пластиковыми карточками. Исходя из этого, целью данной работы является оценка современного состояния, тенденций и перспектив развития национальной системы безналичных расчетов за товары (работы, услуги) банковскими пластиковыми карточками различных типов. Актуальность работы обусловлена достижениями в области информационных технологий, существующим социально-экономическим положением в Республик Беларусь, развитием национальной банковской системы, все более широким использованием современных банковских технологий.

Рынок банковских пластиковых карточек в Беларуси очень молод, только с начала 90-х годов белорусские банки постепенно начинают развивать новое для себя направление — системы безналичных расчетов на основе пластиковых карт. Мировая история банковских карточек насчитывает уже более пятидесяти лет, позволяя заметить общие тенденции развития и типовые стадии внедрения. Исходя из этого, первая глава работы посвящена истории появления и распространения пластиковых карточек, классификации банковских пластиковых карт, развития мировых платежных систем с их использованием; в работе также дана оценка состояния мирового рынка банковских пластиковых карт.

Реклама

Вопросы организации безналичных расчетов с использованием банковских пластиковых карточек отражены во второй главе работы, в которой значительное внимание уделено технической инфраструктуре приема карточек к обслуживанию; подробно рассмотрен механизм взаимодействия участников платежной системы при совершении операций с использованием банковских пластиковых карт, сделан анализ рынка банковских пластиковых карточек, дана оценка современного состояния отечественного рынка карточных продуктов.

Третья глава посвящена исследованию тенденций и перспектив развития отечественного рынка банковских пластиковых карточек, рассмотрены достоинства и недостатки современных карточных систем, проблемы развития системы расчетов банковскими пластиковыми карточками в нашей стране и пути их решения.

1. Появление и распространение банковских пластиковых карточек

1.1 Развитие банковских пластиковых карточек как инструментов безналичных платежей

Время появления пластиковых карточек является в определенной степени спорным вопросом. Все зависит от того, о каких карточках идет речь. Многие банковские сотрудники, рассуждая о карточках, путают разные понятия. Одни говорят о кредитных карточках, другие называют их банковскими, третьи - пластиковыми. Понятия эти хоть и пересекающиеся, но не совпадающие. В самом деле, говоря о пластиковых карточках, мы имеем в виду лишь материал, из которого они изготовлены. Понятие "банковские" указывает на эмитента, в данном случае - коммерческий банк. "Кредитная", или "дебетовая" карта указывает на схему расчетов между держателем карточки и эмитентом, который может быть либо банком, либо магазином, либо специализированной на выпуск пластиковых карт организацией.

Первыми возникли кредитные карточки, которые не были еще ни банковскими, ни пластиковыми. Смысл их состоял в том, чтобы подтверждать кредитоспособность владельца вне его банка. Естественно, что такое средство кредитования могло возникнуть только в Соединенных Штатах, где потребительский кредит частных лиц бурно развивался еще с конца XIX века. Уже в 1914 году некоторые магазины начали выдавать своим наиболее состоятельным постоянным клиентам специальные карточки, чтобы привязать их к себе. В 1928 году Бостонской компанией Farrington Manufacturing были выпущены первые металлические пластинки, на которых выдавливался (эмбоссировался) адрес и которые выдавались кредитоспособным клиентам. Продавец вкладывал такую пластинку в специальную машинку, называемую импринтером, и буквы, выдавленные на ней, отпечатывались на торговом чеке. В последующие годы были придуманы такие элементы финансовой кредитной схемы, как минимальное ежемесячное погашение долга, период отсрочки, т.е. беспроцентного кредитования, и многое другое.

Существуют разные точки зрения на конкретные этапы возникновения и развития банковских пластиковых карт. Так, одни авторы утверждают, что первая карточка была выпущена нью-йорским банком Long Island в 1951 году. В то же время первая универсальная карта банка первой величины -Bank of America (сейчас Bank America) была протестирована в Калифорнии, Fresno в 1956 году. В связи с положительными результатами эксперимента банк продолжил развитие платежных систем.

Большинство специалистов считает, что начало банковских кредитных карточек было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флэтбуш в нью-йоркском районе Бруклин. В 1946 году Биггинс организовал работу по кредитной схеме под названием "Charge-it". Эта схема предусматривала собой расписки, которые принимались от клиентов местными магазинами за мелкие покупки. После того, как покупка состоялась, магазин сдавал расписки в банк, и банк оплачивал их со счетов покупателей. Во Флэтбуше была впервые опробована классическая цепочка расчетов, используемая сейчас в банковском карточном бизнесе повсеместно.

Однако считается, что первой массовой платежной карточной системой стала Diners Club (Дайнерс клаб), созданная в 1949 году. Одним из главных ее отличий от предшествующих систем было то, что между клиентами и коммерческими компаниями, предлагающими не только товары, но и услуги, существует посредническая организация, которая берет на себя проведение расчетов. Именно эта особенность позволила стать Diners Club первой массовой универсальной (в отличие от магазинных, "бензиновых" и т.п.) карточкой.

Следует отметить, что изначально универсальные карточки разделялись на карточки "для путешествий и развлечений" (Travel and Entertainment - Т&E) и чисто банковские. Первые выпускались компаниями Diners Club, American Express и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карточки же, выпускаемые банками, имели более "потребительский" характер и предназначались для "обычных клиентов". К настоящему времени эти различия в значительной степени исчезли, и такое разделение является весьма условным.

По мере роста карточных программ большинство банков столкнулось с главным препятствием - локальностью сети обслуживания своих карточек.

В 1966 году начал выдавать лицензии на выпуск карточек другими банками BankAmericard Bank of America (Бэнк оф Америка). Однако изначальное неравенство банков-лицензиатов в создаваемой ассоциации по отношению к Bank of America вызывало их недовольство и препятствовало развитию сети. В ответ на это в 1966 году 14 крупных нью-йоркских банков-конкурентов Bank of America соучредили Межбанковскую карточную ассоциацию - МКА (Interbank Card Inc), a 4 калифорнийских банка - особую ассоциацию Western States Вancard Assatiation. Последняя из этих ассоциаций в качестве имени для своей платежной системы выбрала наименование Master Charge [8, с. 3].

Период 1967 – 1969 годов рассматривают как этап бурного распространения пластиковых карт. Основной упор банки делали на предложение клиентам именно кредитной карты. Однако в течение 15 лет программа банковских карт была убыточной в США.

В 1969 году Interbank Card приобрела эксклюзивные права на карты "Master Charge" ("Мастер Чадж"), выпускавшиеся карточной ассоциацией банков западных штатов. И большинство банков-членов МКА перешли на Master Charge. В свою очередь банки, выпускавшие BankAmericard, настояли, чтобы карточная программа была выведена из-под контроля Bank of America. Так в июле 1970 года была создана. Нэшнл Бэнк Америкард Инкорпорейтед - НБИ (National Bank Americard Inc.), в которой собственно Bank of America был одним из ее членов, юридически равным с другими членами этой платежной системы.

Таким образом, к началу семидесятых годов в Соединенных Штатах сформировались два основных конкурента на рынке универсальных банковских карточек: НБИ и МКА. Среди небанковских универсальных карточек выделялась "American Express" (Америкэн Экспресс), первая карточка которой была выпущена 1 октября 1958 г.

Первоначально банки, начинавшие выпуск карточек, присоединялись либо к НБИ, либо к МКА. Но в 1971 году Worthen Bank and Trus Company of Little Rock стал членом обеих систем. Со стороны НБИ последовали санкции в виде запрета на выпуск карточек "Master Charge" членами НБИ. Дело дошло до суда, и в 1972 году окружной суд, рассматривающий этот вопрос, вынес заключение, что запрет НБИ является нарушением антитрестовского законодательства, препятствует развитию свободной конкуренции и ограничивает права потребителей. НБИ пыталась апеллировать, но в течение 5 лет, пока тянулся процесс, многие банки начали выпускать обе карточки. Вопрос окончательно был снят с повестки дня, когда несколько крупных банков-членов НБИ, включая Bank of America и Chase Manhattan Bank (Чейз Манхэттен), в октябре 1976 года подали заявку на членство в межбанковской карточной ассоциации и, соответственно, на выпуск карточек "Master Charge".

Параллельно с развитием американского рынка шла и интернационализация карточных операций. Она началась еще в 1951 году, когда Diners Club выдала первую лицензию на использование своего имени и схемы в Великобритании.

Примерно в это же время Британская ассоциация отелей и ресторанов начала выпускать кредитную карту BNR, которая, не являясь банковской, была все же универсальной карточкой. В 1965 году эта система, объединившись со своим шведским конкурентом Rikskort, учредила компанию Eurocard International (Еврокард Интернэшнл) со штаб-квартирой в Швеции.

Продолжалась конкуренция американских карточных ассоциаций и в Европе. В 1974 году МКА совершила значительный рывок в конкурентной гонке с BankAmericard, подписав соглашение с британской системой AccesCard (ЭксессКард), которая входила в Ассоциацию Eurocard International. Так началось сотрудничество Eurocard International и американской Межбанковской карточной ассоциации, выпускавшей "Master Charge".

В 1976 году НБИ переименовали свою карточку "BankAmericard" на "Visa" ("Виза"), таким образом была достигнута нейтральность названия межбанковской платежной системы, убраны какие-либо напоминания о связи с банком-инициатором, что сделало систему более привлекательной для вступления банков и способствовало широкому распространению карточек в США и впоследствии по всему миру. Аналогичный шаг предприняла в 1980 году МКА, дав своей карточке "более международное" название "MasterCard" ("Мастеркард") [8, с. 4].

Eurocard International также не стояла на месте. Расширяя свое сотрудничество с MasterCard, эта ассоциация по мере появления новых технологий заключила соглашение с компаниями Cirrus и Maestro (Циррус/Маэстро), что позволило расширить ассортимент предлагаемых клиентам видов услуг за счет карточек для получения наличных в банкоматах. В конце 1992 года произошло слияние Eurocard International с платежной системой Eurocheque (Еврочек). Новая организация стала называться Europay International (Европэй Интернэшнл).

Конкурентная борьба между платежными системами разворачивалась не только в Европе. В Японии, например, несмотря на активные попытки завоевания этого рынка Visa, Eurocard/MasterCard, они проигрывали карточкам JCB (Джей-Си-Би), японской компании JCB, основанной в 1961 году.

Впоследствии происходил процесс сближения и дальнейшего сотрудничества между Visa и MasterCard. С одной стороны, причиной этого была конкуренция с небанковскими платежными картами, прежде всего с American Express, сетью магазинов Saers. С другой - чисто экономические аспекты сотрудничества. Согласование в 1984 - 1985 годах принципов свободного электронного обмена транзакциями привело к созданию определенным образом унифицированных технических стандартов. В свою очередь, это позволило Visa и Mastercard выпускать общий Stop-List бюллетень для торговых и сервисных точек, содержащий информацию о картах, запрещенных к приему и (или) подлежащих изъятию. В настоящее время взаимодействие систем Visa и Europay/MasterCard привело к разработке единого стандарта EVM пo чиповым картам.

В бывшем СССР карты международных систем появились еще в 1969 году. Это были карты, эмитированные зарубежными компаниями и банками. В Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. Именно в 1969 году было подписано первое соглашение такого рода с компанией Diners Club. В 1974 году на нашем рынке появились American Express, в 1975 году - Visa (тогда еще BankAmericard) и EuroCard, в 1976 JCB. С советской стороны все соглашения подписывались в АО "Интурист", которое и организовывало расчеты по пластиковым карточкам в валютных магазинах "Березка" и гостиницах [15, с. 9].

Первым советским эмитентом международных карт был Внешэкономбанк СССР, выпустивший в 1989 году "золотые" карточки EuroCard. С коммерческой точки зрения это можно считать не более чем относительно удачным экспериментом в области карточного бизнеса.

Что касается Беларуси, то Белвнешэкономбанк, созданный на базе Белорусского республиканского банка Внешторгбанка СССР, продолжал оказывать услуги по выдаче кассовых авансов с помощью карточек. Со второй половины 1993 года АКБ ''Приорбанк'', ''Промстройбанк'', ''Беларусбанк'' организовали выдачу кассовых авансов держателям карточек Visa, MasterCard через московские банки - члены данных платежных систем. С февраля 1994 года Приорбанк, а с сентября 1995 года Белвнешэкономбанк на основе полученных лицензий от мировых платежных ассоциаций, развернули работу по созданию системы обслуживания платежей держателей международных карточек в Беларуси не только в сфере выдачи наличных, но и среди предприятий торговли и сервиса.

Первым белорусским банком, эмитировавшим собственную карточку Visa, стал Приорбанк, выпустивший в начале 1995 года Visa Classic. В марте 1996 года к эмиссии карточек Eurocard/MasterCard Mass и Eurocard/MasterCard Business приступил Белвнешэкономбанк.

Следует отметить, что в 1993 году была выпущена первая в Беларуси частная банковская карта "Поиск" АКБ "Поиск". С 1996 года ведутся работы по созданию и развитию внутриреспубликанской системы на базе микропроцессорной карты "Белкарт".

На сегодняшний день в Беларуси обращаются карточки внутренней системы Белкарт, шести международных систем (включая одну частную): MasterCard, Visa, Union Card, Diners Club, Japan Credit Bureau, АО Банк «Снорас» и пяти внутренних частных систем: «Нефтекарт», «Poiskcard», «Приорбанк ОАО», «Берлио Карт», ОАО «Белпромстройбанк» [11, с.15].

1.2 Классификация банковских пластиковых карточек

Платежная карточка может рассматриваться с различных точек зрения: как продукт продаваемый эмитентом (банковский продукт) держателю, как техническое изделие производителя карт или даже как произведение прикладного искусства, принимая во внимание, что дизайн некоторых карточек является без всяких сомнений произведением искусства. Подобное разделение точек зрения весьма условно, поскольку различные аспекты карточек тесно взаимосвязаны.

Карточку, выпускаемую банком, можно рассматривать как инструмент удаленного доступа к банковскому счету. Подобный взгляд справедлив для большинства банковских карточек, но многие из них выпускаются в рамках платежной системы, и это обусловливает следование определенным правилам как при выпуске, так и при использовании карточек. Как стандартный продукт платежных систем банковская карточка предназначена для выполнения довольно ограниченного круга операций: совершения безналичных расчетов в торгово-сервисной сети, получения налично-денежных средств, получения информации о состоянии счета.

Выпустивший карточку банк может также придать карточке как своему частному (в дополнение к стандартным свойствам) продукту ряд специфических свойств. При переводе средств с одного счета держателя карточки на другой или получении информации по другим счетам держателя карточка применяется как средство идентификации клиента банка. Пластиковая карта с развитием технологии будет предоставлять держателю все более широкий круг возможностей по управлению его средствами. Поэтому банк, принимая решение о запуске карточной программы, одновременно должен определить направление и масштабность запускаемой программы, виды карточных продуктов. Клиент, желая получить карточку, должен понимать преимущества и функциональную значимость последней.

Исходя из вышеизложенного хотелось бы остановиться подробнее на некоторых терминах и на отдельных аспектах классификации банковских пластиковых карт.

Банковская пластиковая карточка – персонифицированное либо неперсонифицированое средство проведения безналичных платежей за товары и услуги, получения наличных денег и осуществления иных операций, предусмотренных законодательством Республики Беларусь.

Банк – эмитент – банк, осуществляющий эмиссию. Эмиссия – деятельность банка по выпуску карточек в обращение с гарантированием выполнения обязательств, возникающих при проведении операций с их использованием, а также по расчетному и (или) кассовому обслуживанию держателей.

Банк – эквайер – банк (небанковская кредитно – финансовая организация), осуществляющий эквайринг. Эквайринг – деятельность банка по сбору и обработке информации, поступающей от предприятий торговли и сервиса, банкоматов, пунктов выдачи наличных денежных средств, передаче обработанной информации, расчетному обслуживанию предприятий торговли и сервиса, кассовому обслуживанию держателей карточек, в отношении которых банк не является банком – эмитентом.

Карт – счет – банковский счет, открываемый банком – эмитентом клиенту, на котором отражаются операции, произведенные с использованием карточки. При осуществлении операций по карт – счету возможен овердрафт в пределах лимита, определенного локальными нормативными правовыми актами, разработанными в соответствии с законодательством Республики Беларусь.

Клиент (владелец счета) – юридическое лицо, его филиалы, другие обособленные подразделения, выделенные этим юридическим лицом на отдельный баланс, физическое лицо, индивидуальный предприниматель, заключившие с банком договор карт – счета.

Держатель – физическое лицо, осуществляющее операции с использованием карточки на основании договора карт – счета, заключенного с банком – эмитентом, и (или) доверенности клиента (владельца счета).

Предприятие торговли и сервиса (ПТС) – юридическое лицо, принимающее карточки в качестве платежного средства за продаваемые товары (услуги) в соответствии с договором на обслуживание карточек между ним и банком.

Пункт выдачи наличных денежных средств (ПВН) – место (касса банка, филиала (отделения) банка, расчетно – кассового центра банка, обменный пункт банка, почтовое отделение Республиканского государственного объединения ''Белпочта'', если иное не установлено законодательством Республики Беларусь) совершения операций по выдаче наличных денежных средств с использованием карточки.

В зависимости от того, кто является владельцем карт – счета, различают следующие виды карточек:

- личная карточка – карточка, с использованием которой производятся операции по карт-счету на основании договора карт-счета с физическим лицом – клиентом или доверенности физического лица – клиента;

- корпоративная карточка – карточка, которая позволяет ее держателю производить операции по карт-счету на основании договора карт-счета с юридическим лицом или индивидуальным предпринимателем – клиентом и доверенности клиента при наличии трудового договора между держателем карточки и клиентом. Если правила системы позволяют держателю корпоративной карточки осуществлять операции по карт-счету без представления доверенности клиента, данная доверенность может не представляться.

По региону использования (принадлежности к платежной системе) различают банковские пластиковые карточки:

-частные карточки, эмитируемые одним банком, предоставляющие возможность осуществления безналичных расчетов в торговой и сервисной сети, в отношении которой банк-эмитент является банком-эквайрером, и получения наличных в пунктах выдачи налично-денежных средств банка-эмитента. При условии наличия соответствующего договора с банком-эмитентом возможно осуществление эквайринга по частным карточкамдругими банками, не являющимися банком-эмитентом. В Беларуси одноименные частные карточки эмитирует АКБ "Поиск"; ЗАО МинскКомплексБанк; ЗАО «Славнефтебанк»; ОАО «Белгазпромбанк», ОАО «Белпромстройбанк»;

-национальные - карточки, выпускаемые межбанковскими объединениями одной страны (карточки национальные не по названию, а по региону обращения). Примером являются российская ассоциация United Card Servise, французская Carte Bleue, внутриреспубликанская система "БелКарт" - в Республике Беларусь. Без сомнения к национальным можно отнести карты Cirrus/Maestro, эмитируемые банками-членами Еuгорау в рамках зарплатных проектов;

-международные - карточки международных ассоциаций - Visa, Eurocard/Mastercard, JCB, эмитируемые банками-участниками по всему миру. Для них особенно характерно: прозрачность среды обращения, единые стандарты.

Следование стандартам обеспечивает важнейшее для успешного карточного бизнеса свойство взаимного приема карточек (в документации платежных систем называется interability). Сами карточки, технология выполнения операций с ними, их обработка четко определены в рамках каждой платежной системы.

Ряд международных стандартов определяет практически все свойства карточек, начиная от физических свойств пластика, размеров карточки, и заканчивая содержанием информации, размещаемой на карточке тем или иным способом, среди которых заслуживают упоминание:

-ISO7813 "Идентификационные карты - карты для финансовых транзакций";

-ISO4909 "Банковские карты - содержание третьей дорожки магнитной полосы";

-ISO7816 "Идентификационные карты. Карты с микросхемой с контактами".

Исходя из вышеизложенного, по техническим характеристикам различают:

-карточки с магнитной полосой;

-микропроцессорные (ЧИП) карты.

Магнитные карты появились в 60-х годах. Банкомат, работающий от карточки с магнитной полосой, впервые был представлен в 1969 году фирмой Docutel (Докьютел) в США.

Магнитная полоса содержит 3 дорожки. В соответствии со стандартом ISO7813 первая и вторая дорожка работают на запись алфавитно-цифровой информации: номера карточки, имени держателя, срока истечения действия, сервис-кода. Сервис-код - код из двух цифр, определяющий допустимые для данной карточки типы операций.

Помимо определенных в стандарте величин на магнитной полосе могут записываться и другие коды: PVV (PIN Verification Value) или CVC (Card Verification Code) -коды, позволяющие проверить PIN автономно устройством, выполняющим операцию (точнее -- с большей вероятностью обнаружить неверно представленный PIN).

PIN (Persnal Indentification Number) - персональный идентификационный номер, предназначенный для идентификации и аутентификации держателя карточки, записывается на 3-й дорожке, работающей и на запись, и на чтение.

В течение всего времени эксплуатации карточки информация на ней не изменяется, выполняя только функцию идентификатора. Как следствие, при совершении операций необходима авторизация в режиме on-line.

Банковские карточки с магнитной полосой по ряду причин нельзя считать идеальным платежным средством. Для них характерны плохие эксплуатационные характеристики; недостаточная защита от подделок и мошенничества (несанкционированного использования), что является критическим моментом в платежных и банковских системах, основанных на таких карточках.

Некоторых проблем, характерных для систем на магнитных картах, можно избежать, применяя карточки со встроенным микропроцессором. Неоспоримое преимущество последнего на современном этапе развития технологий заключается в сложности взлома и подделки.

Время появления чиповых платежных карт относится к 80-м годам, когда большинство эмитируемых французскими банками карточек, помимо магнитной полосы, несли также чип (от англ. "chip" - кристалл с интегральной схемой). Их изобрели в Японии, но запатентовал первый – французский журналист Ж. Морено.

Свойства микросхемы чиповой карты определяют функциональные возможности карточки как технологического продукта (функциональные возможности карточки как банковского продукта определяют соответствующие правила). Первым стандартом банковского сектора на чиповую карту считаются спецификации EMV'96 (аббревиатура Еиrорау-MasterCard - Visa).

С технологической точки зрения чиповые карты подразделяются на карты памяти и микропроцессорные. Первые содержат микросхему, позволяющую только читать и писать данные. В зависимости от условий доступа к области памяти карты памяти делятся на карты открытой и защищенной памяти. Карты открытой памяти практически не пригодны для применения в качестве платежных. Карты защищенной памяти предполагают разделение памяти на области с различными свойствами перезаписи и условиями доступа.

Микропроцессорные карточки имеют свою внутреннюю логику и фактически являются миникомпьютером. В карточку встраивается специализированная операционная система, обеспечивающая набор сервисных операций и средств безопасности, таким образом, повышается в целом интеллектуальность процесса выполнения операции (транзакции). При платежах по смарт-картам применяется режим off-line - разрешение на платеж дает сама карточка (точнее встроенная в нее микросхема) при общении с платежным терминалом непосредственно в торгово-сервисной организации.

По экономическому содержанию различают карточки:

-дебетовые;

-кредитные;

-дебетно – кредитные;

-предоплаченные банковские;

-"электронный кошелек";

-"электронные деньги".

Суть дебетовой карточки (Pay Now) в том, что операции по ней производятся держателем в пределах средств, имеющихся на счете клиента банка. Наличие специального счета необязательно, на сумму проведенной операции дебетуется обычный счет клиента (текущий, сберегательный и т.п.); при отсутствии счета открывается специальный карточный, на который вносятся средства под будущие расходы. Дебетовыми являются Cirrus/Maestro, еврочек пиктограмма, еврочек, Visa Electron, Visa Plus.

При использовании кредитной карты (Pay Later) (Visa Classic, Business, Gold; Eurocard Mass, Business, Gold) держатель не вносит предварительно денежные средства на счет. Осуществление расчетов по операциям держателя производится за счет кредита, предоставляемого ему банком. В данном случае лимит средств, доступных при осуществлении расчетов, связан с величиной предоставляемого кредита. В течении определенного периода держатель должен погасить образовавшуюся задолженность перед банком, после чего происходит возобновление кредита. В международной банковской практике довольно распространенной является кредитная схема, при которой в течение 25 календарных дней после направления клиенту ежемесячной выписки по счету проценты на сумму кредита (долга) не начисляются, но необходимо обязательно оплатить 10% долга. По прошествии 25 дней на неоплаченную часть долга начинают ежедневно начисляться проценты из расчета 20% годовых. За безналичную оплату товаров и услуг банк комиссию не взимает, за каждое получение наличных взимается 2% [7, с. 53].

Предоплаченная банковская пластиковая карточка (Buy Now-Pay Before) -- карточный продукт, содержащий информацию об определенной сумме средств, оплаченных держателем карточки банку-эмитенту. После внесения средств на счет его остаток может быть отражен как баланс, хранимый на карточке. При совершении операций баланс на карточке соответствующим образом дебетуется. Информация сохраняется в платежных терминалах и передается в виде файлов транзакций в центр обработки (банк), где поддерживаются счета. Центр обработки, получая транзакции по каждой карточке, отражает на счете проведенные операции, приводя в соответствие остаток счета и баланс, хранимый на карточке. По предоплаченной технологии в мире работают следующие банковские продукты: в рамках Visa - это Visa Cash, Mondex "CCPS" (Chip Card Payment Services), "COPAC" (Chip Off-line Pre-authorised Card); в рамках MasterCard и Europay - MasterCard Cash, "Clip"; а также национальные "Avant" (Финляндия), "Danmont" (Дания), "МЕР" (Португалия), "Proton" (Бельгия), "SEMP" (Испания).

В отличие от предоплаченной карточки баланс в "электронном кошельке" (electronic purse) представляет собой запись о средствах, которые уже отсутствуют на счете держателя. При переводе со счета на кошелек сумма записывается на специальном счете, уже не принадлежащем держателю. В зависимости от технологической модели этот счет может быть индивидуальным или общим.

Электронные деньги (E-cash или E-cash Mint). При выполнении записи сумм в такую карточку средства со счета снимаются и не помещаются на какой либо банковский счет, но считаются выданными клиенту - держателю карточки с электронными деньгами. Операция с карточкой, содержащей электронные деньги, является анонимной. Система обслуживания расчетов с помощью "электронных денег" позволяет производить расчеты непосредственно, не оставляя при этом следа о сделке (основное отличие расчетов с помощью наличных от других средств платежа). Так же, как и наличные, "E-cash" принимаются немедленно и не зависят от проверки личности, которая ими пользуется, или от того, каким может оказаться ее кредитный рейтинг. Электронные деньги - это проекты Visa Cash, MasterCard Cash, Mondex и ряда других [6, с. 12].

В последнее время распространено опасение, связанное с возможной угрозой могуществу центральных банков со стороны электронных денег. Большинство стран приняло ряд законопроектов, регулирующих порядок проведения сделок с использованием электронных денег, разрешающих их эмиссию частным компаниям. В п.7 постановления Правления Национального банка Республики Беларусь от 26.11.2003г. №201 «Об утверждении Правил осуществления операций с электронными деньгами» указывается, что эмиссию электронных денег на территории Республики Беларусь осуществляют банки. Однако такое ограничение в законодательстве значительно тормозит развитие в стране систем денег.

9 ноября 2004 года в Беларуси была введена новая платежная система EasyPay, ориентированная на осуществление быстрых платежей в сети Интернет, в первую очередь – микроплатежей. Ее деятельность строго регламентируется нормативными актами Национального банка Республики Беларусь – в частности, данная система не позволяет конвертировать электронные деньги из других систем [26, с.28].

1.3 Современное состояние мирового рынка банковских пластиковых карточек

Современное состояние мирового рынка банковских пластиковых карт отражает рис. 1.1 [19, с. 4].

Международная система Visa International объединяет более 22,5 тысяч коммерческих банков в 154 странах мира, выпускающих банковские карточки и дорожные чеки и осуществляющих расчеты по платежам с их применением. Организационно система Visa разбита на 6 регионов - Юго-Восточная Азия и Тихоокеанский регион (Asia Pacific); Европейский Союз (European Union), Центральная Европа, Ближний Восток и Африка (Central Europe, Middle East and Africa - CEMEA) - в этот регион входят и страны СНГ; Канада; США; Латинская Америка (Latin America). Подобное организационное разделение объясняется разными задачами, стоящими в различных географических регионах [20, с. 153].

К числу традиционных карточных продуктов, эмитируемых банками -членами международной платежной системы "Visa" относятся:

- Visa Plus, выпускаемая для массового клиента, принимаемая только банкоматами системы Visa;

- Visa Electron — работает только в электронной среде — в банкоматах и терминалах по выдаче наличных и оплате товаров и услуг с авторизацией в режиме on-line (реального времени);

- Visa Classic - карточка для индивидуальных клиентов, может быть как дебетовой, так и кредитной. Операции с ее использованием регистрируются импринтерами, POS-терминалами, банкоматами.

Держателю карточки предусмотрены дополнительные услуги в виде различного рода страховок и срочной помощи в любой стране мира;

- Visa Gold (в некоторых странах Visa Premier) более привилегированная карточка, отличается от Visa Classic суммой предоставляемого кредита и набором обязательных дополнительных услуг;

- Visa Business -карточка для корпоративных клиентов, аналогична Visa Gold (Premier);

- Visa Travel Money - пластиковый аналог дорожного чека, обслуживается исключительно в банкоматах;

- Visa Cash - электронные деньги - одноразовая карта с микропроцессором, замена мелочи (25-50 долларов). Презентация продукта была проведена на олимпийских играх в Атланте.

На конец первого квартала 2002 года банки – члены Visa выпустили более 1,3 млрд. карт Visa, которые принимают по всему миру, оборот по платежным операциям Visa превысил 2 триллиона долларов США. По ежегодным отчетам Visa число операций по карточкам по всему миру увеличивается примерно на 15% каждый квартал на протяжении 10 лет. Согласно данным платежной системы Visa ее карты принимают более чем 25 миллионов торговых и сервисных предприятий и обслуживают более 770 тысяч банкоматов по всему миру. Результаты исследования американской компании WEFA показали, что объем средств, потраченных с использованием карточек Visa, к 2006 году достигнет 11% общего числа всех израсходованных потребителями денежных средств [20, с. 154].

Планируя будущее, Visa ожидает, что основными факторами, способствующими ее дальнейшему росту, станут:

- увеличение числа платежей через Internet, где транзакции по карточкам

Visa уже составляют 50% общего числа операций;

- широкое распространение платежей в секторе business-to-business;

- значительное увеличение выпуска дебетовых карточек (объем продаж соответствующих карточек Visa ежегодно увеличивается на 30%).

Перспективными рынками для продвижения карточных продуктов Visa являются Бруней, Македония, Россия, Казахстан, Азербайджан, Оман, Польша, Румыния, Эстония, Хорватия и Вьетнам. Предполагается, что общая стоимость проектов платежной системы Visa, осуществляемых на территориях перечисленных стран, к 2005 году достигнет 3 триллиона долларов США [20, с. 155].

Masterсard/Europay International рассматриваются вместе, поскольку имеют несколько подразделений в совместной собственности и сотрудничают между собой. Masterсard International объединяет преимущественно американских эмитентов. Банки, имеющие членство в Masterсard International, необязательно имеют членство в Еurорау International, объединяющей европейских эмитентов. Основой сотрудничества обеих ассоциаций является общий стандарт выпуска карточек. Европейские банки выпускают Eurocard/Masterсard, большинство американских - MasterCard. Таким образом достигается прием карточек Mastetсard по всему миру, что и является наиболее важным для клиентов банков.

Все продукты компании Europay можно разделить на три большие категории: "платёж до", "платёж сейчас" и "платёж позже".

Продукты, представляющие схему "платёж до" - это дорожные чеки и электронные кошельки. Основными участниками, продвигающими указанные продукты на рынок, являются Евро Трэвелс Чек Интэрнэшнл и Мастер Кард Томас Кук. Электронные кошельки обычно носят локальный характер.

Продукты представляющие схему "платёж сейчас" - это карточки гарантии чеков, карточки для банкоматов и дебетовые карточки.

Карточки гарантии еврочеков обеспечивают через механизм авторизации возможность получения наличных по еврочекам и являются средством унификации чеков различных банков-членов системы.

Карточки с магнитной полосой Cirrus/Maestro работают только в электронной среде - в банкоматах и POS-терминалах. Риск для банков эмитентов по операциями с такими карточками минимален, так как авторизация по операциям с ними, как правило, обязательна и производится в режиме on-line.

Продукты, представляющие схему "платёж после", - это кредитные карточки, среди которых выделяют:

Карточки категории «Стандарт» - карточки для индивидуальных клиентов, эмбоссированные с магнитной полосой. Операции с её использованием могут производиться как посредством банкоматов, POS - терминалов, так и посредством импринтера.

Карточки категории «Голд» и «Платинум», аналогичны карточкам "Стандарт", но имеют набор дополнительных услуг для привилегированных клиентов и более высокий лимит.

Карточки категории «Бизнес» - корпоративные карточки.

Расчётным банком системы Europay является британский Мидленд банк. В системе Europay возможно формирование системы клиринга и расчётов в рамках одной страны. В этом случае банки-участники данной страны заключают многостороннее соглашение о порядке расчётов и выбирают расчётный банк. Сведения о транзакциях в национальной валюте по карточкам банков-участников, совершённых внутри страны, поступают в Europay, где учитываются взаимные требования, а окончательные расчёты производятся Центральным банком.

По продуктам по схеме "платёж до" сейчас тарифы устанавливаются в процентах от суммы транзакции; по транзакциям в банкоматах помимо процента от суммы устанавливается фиксированный платёж. По продуктам "платёж после" также устанавливается плата в процентах от суммы транзакции, при этом по операциям в ПТС эквайер платит эмитенту, по выдаче наличных - эмитент-эквайеру.

На конец второго квартала 2003 года по карточкам MasterCard было проведено свыше 6,3 миллиардов операций (не считая электронные дебетовые транзакции по картам Cirrus и Maestro) на общую сумму 534,7 миллиардов долларов США, что на 15,7% больше по сравнению с аналогичным периодом 2001 года. Объем операций в торгово-сервисной сети по карточкам MasterCard составил 371,7 миллиардов долларов, увеличившись на 13,3% по сравнению с первым полугодием 2001 года. Карточки Maestro принимались к оплате на более чем 6,9 миллионах POS – терминалов в 83 странах мира, а также примерно в 8ОО тысяч банкоматов MasterCard/Maestro Cirrus. 15 тысяч финансовых учреждений, входящих в систему MasterCard, эмитировали почти 559 млн. карточек с ее логотипом (рост 16,7%), причем 458.6 миллионов пришлось на карточки Maestro, число которых возросло на 17,8% [6, с. 12].

American Express. Во всем мире карты AmEx предлагаются банками своим клиентам как продукт эксклюзивный, как платежная карта, предоставляющая своему владельцу целый ряд преимуществ перед картами других платежных систем (и уж тем более по сравнению с оплатой наличными). Данные преимущества базируются на целом ряде бонусных программ, заключенных компанией American Express со многими международными компаниями. Все эти программы позволяют владельцам карт AmEx получать существенные скидки, оплачивая по своей карте услуги этих компаний. Кроме того, владельцы карт AmEx пользуются набором бесплатных страховых программ и находятся под патронатом Международной программы содействия клиентам во время путешествия. Еще одно отличие карт AmEx – то, что расчеты по ним производятся во всем мире исключительно в долларах США.

Diners Club International – небанковская организация, состоящая из франшиз. Франшиза – это местное отделение, которое представляет интересы Diners Club International в той или иной стране. По состоянию на конец 2003 года клубная система Diners Club International включала в себя 143 франшизы, более 8,2 миллионов находящихся в обращении карт, более 35,8 тысяч пунктов выдачи наличных, более 250 тысяч банкоматов и свыше 6,7 миллионов точек приема карт более чем в 200 странах мира. Объем транзакций по итогам за 2003 год составил более 36 миллиардов долларов. Франшизы имеют право определять стратегию развития "карточных" программ на своей территории, при этом Diners Club International - это клубная система "без границ", которая объединяет держателей всего мира, уровень обслуживания во всех странах одинаков. Карточка Diners Club относится к так называемым карточкам класса Т & Е [14, с. 143].

Межбанковская картассоциация JCB является лидером на рынке кредитных карт Японии и активно развивает свою экспансию в качестве транснациональной компании. Ориентируется JCB главным образом на высший и средний класс потребителей с высоким уровнем доходов и дифференцированным спросом. С одной стороны, JCB - единственная в Японии компания, чьи карты являются международными. С другой стороны, JCB отличается от других международных платежных систем усиленным акцентом на развитие своих карт не только и не столько в качестве средства платежа, сколько в качестве доступа к услугам в области туризма и развлечений. Карточки последней распространены в Японии и некоторых странах Юго-Восточной Азии.

В данной дипломной работе JCB и Diners Club International упомянуты лишь для полноты картины, так как на территории Республики Беларусь операции по ним практически не проводятся.

Итак, на рынках традиционных банковских пластиковых карточек с логотипами Visa, Eurocard/Masterсard и American Express, наблюдается рост основных показателей: общего числа карточек, количества и объема операций, масштабов сетей банкоматов и приема карточек к безналичной оплате за товары и услуги.

До недавнего времени Visa, Eurocard/MasterCard и American Express, исходя из доходности эмиссии карточек, в основном ориентировались на потребительский рынок и крупный корпоративный бизнес. В последние годы ситуация меняется. Максимальные доходы извлекаются не из обслуживания розничных клиентов, а из программ поддержки малого и среднего бизнеса. Сегодня в обращение выпускаются комплементарные (взаимодополняющие и совместимые) карточные продукты, предназначенные для широкого спектра потребительских услуг: от розничных клиентов разных социальных слоев до предприятий различных масштабов, в том числе и для межкорпоративных расчетов.

Мировой рынок банковских пластиковых карточек находится в высокой точке своего развития и с каждым годом становится все более тесным. Дальнейшее углубление рынка уже невозможно без использования особых приемов работы. Хороший результат по дополнительной эмиссии карточек дает объединение на одной карточке логотипов эмитента и крупного потребителя услуг (co-branding). Характерным для мирового рынка является высокий уровень межсистемной интеграции и взаимодействия в области унификации, стандартизации и безопасности. Эмитентам карточек приходится считаться с тем, что современные владельцы карточек желают иметь доступ к услугам нескольких платежных систем с одной карточки и обслуживаться в любом банкомате или точке платежа, а предприятия торговли и сервиса хотят использовать один терминал для всех видов карточек.

Если говорить о переменах на рынке банковских карточек, руководители компаний Visa, MasterCard, American Express одним из важнейших направлений развития в ближайшем будущем объявили глобальный переход на микропроцессорные карточки в традиционных кредитных и дебетных нишах, дальнейшее развитие смарт-карточек типа "электронный кошелек", широкомасштабное внедрение "электронной наличности" и электронной торговли через Internet. Ускоренное развитие получат межсистемные интеграционные процессы, а также проекты на основе многофункциональных смарт-карточек. Современный этап развития рынка следует считать как технологический, подготовительный к всеобщему переходу на смарт-карточки и смарт-технологии.

2. Организация безналичных расчетов с использованием банковских пластиковых карточек

2.1 Механизм совершения операций с использованием банковских пластиковых карточек

Необходимым условием успешного продвижения карточного бизнеса является развитость инфраструктуры приема карточек к обслуживанию. В данном аспекте следует выделить техническую инфраструктуру, обеспечивающую использование банковских карточек как инструмента для получения наличных денег и осуществления безналичных расчетов за товары и услуги.

Основными устройствами обслуживания банковских пластиковых карточек являются:

1) Импринтер - механическое устройство, предназначенное для фиксирования операций, путем переноса оттиска рельефных реквизитов карточки на картчек (слип). В импринтер закладывается карточка, на нее кладется слип (Приложение Б) и сверху прокатывается валиком. Таким образом символы, эмбоссированные на пластике, оставляют отпечатки (англ, imprints - откуда и название "импринтер"), которые через несколько секунд темнеют и вполне читаемы. После чего слип подписывается как держателем карточки, так и кассиром. Одна копия слипа отдается держателю, другая остается в кассе торгово-сервисного предприятия в качестве первичного документа, третья передается в банк-эквайрер, где вручную переводится в электронную форму. "Заведенные" в программу слипы пересылаются в виде файла в платежную систему. Следует добавить, при регистрации операций с помощью импринтера применяется голосовая авторизация.

2) Электронный P.O.S. (point of sale) терминал - электронное программно-техническое устройство, предназначенное для фиксирования операций, произведенных с использованием карточек, с последующим формированием карт-чека. При совершении карточной операции в электронный терминал вставляется (или через него протягивается) карточка клиента. В это время информация, закодированная на магнитной полосе, считывается, кассир вводит запрашиваемую сумму, и терминал автоматически запрашивает авторизацию. После получения ответа из авторизационного центра терминал распечатывает на двойной ленте аналог слипа. Третья копия в данном случае не требуется, поскольку информация об операции поступает в авторизационный (процессинговый) центр изначально в электронном формате. Иногда технология требует от клиента вводить на клавиатуре терминала PIN-код, что повышает степень безопасности. В данном случае PIN фактически является аналогом подписи клиента, использование его с "живой" подписью необязательно.

Терминалы бывают двух видов:

- платежный терминал;

- кассовый регистратор, допускающий возможность объединения в локальную сеть с системой учета, складирования и базой данных штрих-кодов товаров торговых предприятий, при этом достигается полная автоматизация операции оплаты покупки.

3) Банкомат (ATM - Automat Teller Machine) - электронный программно-технический комплекс, выполняющий без участия оператора операции по выдаче налично-денежных средств, а также другие операции, разрешенные правилами и лицензиями платежных систем. Таким образом, банкоматы относятся к устройствам банковского самообслуживания. Используя его, клиент может получить почти полный спектр банковских услуг, не прибегая к помощи кассира или операциониста.

Банкоматы могут выполнять ряд основных и дополнительных операций. К первым относятся:

- выдача наличных банкнот различных валют в зависимости от настройки банкомата с получением отчетного документа;

- получение выписки о состоянии счета;

- операции депозита;

- организация перевода денег со счета;

- работа с чеками;

- обработка сберегательной книжки.

В последнее время набор функций банкомата существенно расширился, с его помощью можно также получить набор услуг, связанных с маркетингом и рекламой. Во-первых, на экране банкомата можно размещать графическую информацию либо о дополнительных услугах банка, либо о платежной системе и предлагаемых ею карточных проектах. Во-вторых, рекламную информацию можно распечатать на купоне или обратной стороне чека.

Иногда банкомат способен даже непосредственно контактировать с держателем карточки: считав информацию с магнитной полосы (микропроцессора), он может обратиться к клиенту по имени или предложить взять ту сумму, которую последний снимает чаще всего. Однако выполнять перечисленные функции могут далеко не все из них.

По функциональным возможностям различают банкоматы:

- cash dispenser, обеспечивающие минимум функций: выдачу наличных, показ баланса счета, иногда смена PIN-кода (только для некоторых ЧИП карт);

- full function (полнофункциональный банкомат), допускающий возможность "загрузки" функций необходимых банку (в теории может реализовать все перечисленные выше функции).

И все же главной функцией банкомата остается снятие наличных денег со счета. В этой операции содержится некое внутренне противоречие: ведь достоинство банковских карточек заключается в возможности не иметь дело с наличными. Вместе с тем, возможность получения наличных в любое время суток становится необходимым условием существования любой платежной системы. Исходя из этого банкоматы располагают в доступных и удобных для держателей карточек местах.

По способу размещения различают банкоматы:

- lobby, предназначенные для установки в помещениях;

- through the wall (через стену) - уличные (обычно они имеют внутренний подогрев);

- вестибюльные (также относятся к классу through the wall, но устанавливаются в помещениях);

- retail, устанавливающиеся в местах, где поток транзакций небольшой, впрочем, некоторые специалисты утверждают, что банкомат retai — тот же lobby;

- island (островковые), которые могут быть установлены далеко от банковской сети, обладают повышенной защищенностью и весом.

Внешне банкомат представляет собой металлический бронированный шкаф с дисплеем, на котором высвечиваются инструкции клиенту и другая информация. На передней панели расположена клавиатура для ввода клиентом команд, щель для приема карточки, щель для выдачи квитанции и окно (щель) для выдачи денег. Внутри, помимо электроники, имеются кассеты для хранения банкнот и устройство для их пересчета, кассета для хранения изъятых карточек, принтер для распечатки квитанций.

Пользование банкоматом не представляет больших трудностей. Для получения наличных клиент вставляет карточку и, следуя инструкциям, появляющимся на экране, вводит с клавиатуры необходимые команды. Обычно в первую очередь вводится PIN. Большинство банкоматных программ предусматривает задержание карточки, если с трех попыток не был введен правильный PIN, многие задерживают карточку, если правильный PIN не был введен в течение определенного периода. Практически всегда банкомат имеет ограничение на сумму наличных, выдаваемых по одной операции.

После того, как клиент ввел с клавиатуры необходимую сумму наличных, банкомат возвращает карточку, распечатывает квитанцию и выдает деньги. Последовательность этих операций может быть в разных системах различной.

Единой устоявшейся технологии управления и обслуживания банкоматов не существует. Допускается подключение банкомата в одном из трех режимов:

- On-line (режим реального времени) - банкомат постоянно подключен к процессинговому центру, все транзакции по счету клиента выполняются в реальном масштабе времени.

- Off-line (автономный режим) - банкомат не имеет связи с процессинговым центром, обмен данными осуществляется с продолжительными интервалами путем переноса информации (например, за сутки) на магнитных носителях, после чего в процессинговым центре происходит пакетная обработка транзакций и корректировка состояния (дебетование/кредитование) счета клиента.

- Quazy-on-line — связь с процессинговым центром не поддерживается непрерывно, а осуществляется по расписанию. В зависимости от того, каким образом организована связь и составлено расписание, различают системы с дозвоном от банкомата в процессинговый центр или с обзвоном процессинговым центром, а также с обзвоном/дозвоном по расписанию.

Кроме одиночных банкоматов, в настоящее время часто эксплуатируются сети банкоматов. Участники такой сети преследуют следующие цели:

- разделение затрат и риска между участниками сети при внедрении новых услуг;

- уменьшение стоимости операций для участников;

- предание услугам общенационального характера, повышение их субъективной ценности для клиентов.

Следует отметить, что карточка является лишь инструментом в той или иной платежной системе. Суть карточного бизнеса вовсе не в карточке, а в организации отлаженной системы безналичных расчетов.

Исходя из этого ниже будет рассмотрена схема взаимодействия участников платежной системы (организация расчетов) при совершении операций с использованием банковских пластиковых карточек, при этом следует отметить: механизм совершения операции с банковской пластиковой картой одинаков вне зависимости от типа карты.

В развитой платежной системе в расчетах участвуют:

- клиенты - держатели (пользователи) карточек;

- банки-эмитенты карт;

- банки-эквайреры.

- торгово-сервисные предприятия, принимающие карточки к оплате -мерчанты (от англ, merchant) – (ПТС);

- расчетный банк, в котором другие банки-участники платежной системы открывают счета для расчетов по операциям пользователей карточек;

- процессинговые компании, обеспечивающие технологическую сторону карточного бизнеса (обработку операций, обмен данными, авторизацию).

Клиентские операции с использованием банковской пластиковой карточки условно можно разделить на безналичные платежи за товары и услуги и операции получения налично-денежных средств. В любом случае перед совершением операции с карточкой осуществляется авторизация - получение разрешения банка-эмитента на проведение операции с использованием карточки, т.е. выдача подтверждения гарантии оплаты товаров (услуг), получения налично-денежных средств, приобретаемых (получаемых) держателем карточки в ходе конкретной операции.

Авторизационный запрос обычно включает номер карточки, срок ее действия и сумму операции, а также иногда иную информацию, связанную с обеспечением безопасности операции. По тем же соображениям безопасности и тайны вклада в авторизационном запросе не фигурирует имя держателя карточки и его остаток на счете. Ответом на запрос авторизации является или положительный код авторизации, или сообщение о невозможности оплаты запрошенной суммы данной карточкой и, возможно, изъятие карточки (совершение других действий). При положительном ответе на запрос авторизации выполняется собственно сама операция с карточкой. Ее результатом является первичный документ: либо полностью заполненный и подписанный слип (от англ, slip — бланк, регистрационная карточка, расписка), либо чек электронного кассового устройства: РOS-терминала или банкомата.

Хронологически первым способом авторизации является так называемая голосовая авторизация. Применяется голосовая авторизация теми предприятиями торгово-сервисной сети и кассами банков, где установлены импринтеры. При ее осуществлении кассир звонит в банк или процессинговую компанию и сообщает номер карточки и срок действия, идентифицирующие карточку, сумму операции и номер точки приема (полученный от банка-эквайрера ранее, перед началом обслуживания операций с карточкой). Оператор центра авторизации (подразделение банка или процессинговой компании) вводит запрос в систему и, получив от нее ответ, сообщает его кассиру. Описанный способ авторизации является простейшим. Его эффективность низка, а время выполнения операции соответственно велико. Следует отметить, что элементы платежной операции "вводятся" дважды: кассир по телефону сообщает номер и срок действия карточки, сумму операции, оператор центра авторизации вводит те же данные с клавиатуры компьютера в систему. Дублирование ввода (при котором повышается вероятность случайной ошибки), естественные временные задержки на соединение, передачу данных и получение ответа и обуславливают нежелательно низкую эффективность выполнения операции, что в ряде случаев делает просто невозможным прием карточек в оплату.

Механизмом, направленным на преодоление подобного противоречия, стала авторизация операций в режиме off-line, при которой связь с центром авторизации для получения разрешения на операции с суммой ниже определенного для данной точки приема лимита (floor limit) не устанавливается. Разрешение же на проведение данной операции получается кассиром самостоятельно (на основании договора между торговой организацией и банком-эквайрером, определяющим правила авторизации в режиме off-line), путем выполнения следующих условий: сумма операции не превышает установленный лимит, срок действия карточки не истек, номер карточки не находится в стоп-листе. Установление лимитов для разрешения авторизации в режиме off-line позволяет оптимизировать процесс выполнения операций и повысить его эффективность при условии поддержания определенного уровня безопасности операций.

Более продвинутым является способ авторизации с использованием электронных устройств (электронная авторизация). Практически во всех платежных системах, использующих магнитные карточки, подлежат on-line авторизации операции выдачи наличных средств, выполняемые банкоматами. Для электронной авторизации покупок используются электронные кассовые аппараты со встроенными кардридерами или POS-терминалы. Авторизационный запрос формируется с использованием данных, прочитанных с магнитной полосы, и суммы, взятой из электронного образа чека.

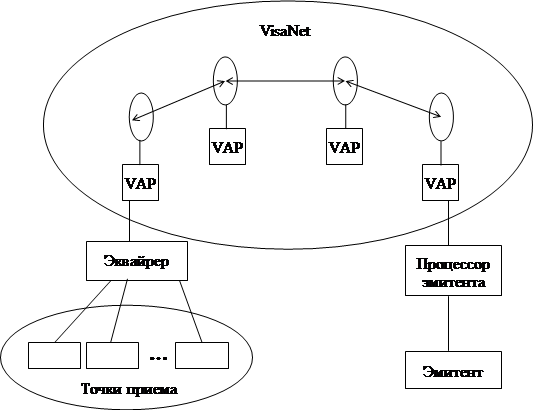

Система авторизации операций, как правило, имеет трехуровневую иерархическую структуру (рис. 2.1).

Операция инициируется на нижнем уровне иерархии. Запрос формируется в точке приема, передается эквайреру. Эквайрер через свой коммуникационный канал в систему (в качестве примера, в случае системы VisaNet им является VAP — VisaNet Access Poit - специальный сервер). Канал эквайрера связывается с региональным каналом, тот передает запрос каналу региона, в котором находится банк-эмитент, затем запрос попадает в канал, обслуживающий эмитента. Ответ на запрос перемещается в обратной последовательности.

Рис. 2.1 Структура системы авторизации в VisaNet

Технология выполнения операций с электронной авторизацией может быть комбинирована с долимитными операциями. POS-терминал в этом случае для операций с суммой, не превышающей установленный лимит, считывает магнитную полосу карточки, проверяя следующие условия: корректность номера карточки, срок действия карточки, отсутствие карточки в стоп-листе, сервис-код (сервис-ограничения - авторизация в режиме on-line). При выполнении всех указанных условий (а иногда и условия, что сумма всех выполненных за текущий день операций с данной карточкой не превышает установленного лимита) операция авторизуется в режиме off-line самим РОS-терминалом.

Комбинированная технология, сочетающая электронную on-line авторизацию и off-line авторизацию долимитных операций, достигает в определенном смысле оптимального соотношения между требованиями эффективности и безопасности.

Операция, принятая банком-эквайрером по первичному документу в виде слипа или электронного образа операции, обрабатывается им. Если карточка, участвовавшая в операции, выпущена самим банком-эквайрером, то такая операция называется локальной или "on us". При обработке операции банк дебетует счет держателя и переводит сумму операции за вычетом комиссии банка на текущий счет торгово-сервисной организации, принявшей карточку в оплату своих товаров (услуг).

Если карточка была выпущена иным банком, банк-эквайрер, принявший операцию, направит ее в платежную систему. Получив от платежной системы возмещение, эквайрер переводит его за вычетом своей комиссии на текущий счет торгово-сервисной организации. Следует заметить, что банк-эквайрер обязан возместить сумму карточной операции даже в случае, если он сам возмещение от системы не получил. Обычно в платежных системах эквайрер также осуществляет некоторую выплату в пользу банка-эмитента, при этом размер выплаты зависит от степени безопасности совершения операции, которая определяется способом получения авторизации.

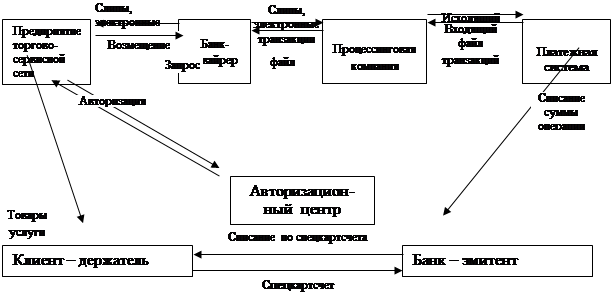

Итак, предприятие торгово-сервисной сети, отпуская клиенту-держателю карточки товар (услугу), оформляет слип на соответствующую сумму. Банк-эквайрер возмещает последнему сумму товаров (услуг), проданных держателем карточек, строго в соответствии с представленными слипами. Переведя данные слипов в электронную форму, эквайрер создает из них файл и отправляет в процессинговую компанию. В процессинговой компании обрабатываются данные по взаимообмену между банками-эмитентами и банками-эквайрерами, транзакции сортируются и агрегируются по банкам-эмитентам. Требования и обязательства балансируются и чистые балансы подсчитываются для каждого банка (многовалютный ежедневный неттинг с одним временем отсечения). Окончательные расчеты производятся через расчетный банк, где у каждого из банков-участников платежной системы открыты корреспондентские счета.

Поток информации и средств между участниками платежной системы схематически представлен на рис. 2.2

Рис. 2.2 Схема взаимодействия участников платежной системы при совершении операций с использованием банковских пластиковых карточек

Итак, предприятие торгово-сервисной сети, отпуская клиенту-держателю карточки товар (услугу), оформляет слип на соответствующую сумму. Банк-эквайрер возмещает последнему сумму товаров (услуг), проданных держателем карточек, строго в соответствии с представленными слипами. Переведя данные слипов в электронную форму, эквайрер создает из них файл и отправляет в процессинговую компанию. В процессинговой компании обрабатываются данные по взаимообмену между банками-эмитентами и банками-эквайрерами, транзакции сортируются и агрегируются по банкам-эмитентам. Требования и обязательства балансируются и чистые балансы подсчитываются для каждого банка (многовалютный ежедневный неттинг с одним временем отсечения). Окончательные расчеты производятся через расчетный банк, где у каждого из банков-участников платежной системы открыты корреспондентские счета.

Банк-эмитент на основании данного файла (электронных журналов) производит дебетование или кредитование счетов клиентов. Впоследствии для каждого клиента формируется выписка по его счету, включающая все операции, прошедшие за определенный период (как правило, 1 месяц), где содержится информация о дате транзакции, наименовании предприятия торгово-сервисной сети, а также сумма в валюте платежа и сумма в валюте счета, комиссия банка по данной операции.

Следует отметить, что в платежной системе происходит перевод не только средств клиентов, но и движение комиссий, взимаемых учреждениями, участвующими в цепочке, поскольку вся работа строится на коммерческой основе. При этом взимание комиссий в операциях получения наличных денег принципиально отличается от оплаты "магазинных" операций: по операциям в торговле платит эквайрер эмитенту, по выдаче наличных - эмитент эквайреру.

Приведенная выше схема расчетов с использованием банковских пластиковых карточек является в достаточной степени унифицированной в международных платежных системах и не зависит от конкретного банка, страны. Вместе с тем каждая платежная система вольна устанавливать свои правила в зависимости от масштаба и сложности карточной программы. При этом одним из определяющих факторов успешного развития карточного бизнеса является отлаженная организация системы расчетов между участниками.

2.2 Современное состояние рынка банковских пластиковых карточек в Республике Беларусь

Для населения и сферы торговли (услуг) нашей республики банковские пластиковые карточки - дело новое и непривычное. Между тем анализ зарубежного опыта показывает, что банковские карточки достаточно популярны среди населения, а платежные системы на их основе имеют высокую эффективность и доходность. Рынок банковских карточек в Беларуси очень молод, сравнивать его с развитыми рынками зарубежных стран довольно сложно. Формирование отечественного рынка происходит одновременно с широкомасштабными экономическими преобразованиями, в условиях социально-экономической неустойчивости, при существующих особенностях построения и функционирования национальной платежной системы, действующих традициях денежно-кредитных отношений и специфики внутреннего потребительского рынка.

Национальный банк Республики Беларусь уже несколько лет активно занимается проблемами рынка банковских пластиковых карт во всех его направлениях. В рамках программ Национального банка действуют Концепция развития национальной системы расчетов на основе банковских пластиковых карточек и Концепция развития национальной платежной системы, в которой также говорится о развитии рынка банковских пластиковых карточек. В республике действует постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 13.10.1998 г. № 1352/24 "О мерах по расширению использования в безналичном обороте банковских пластиковых карточек". В этих документах отражены:

создание и совершенствование правового пространства для организации обращения на территории Беларуси карточек различных систем и типов, включая карточки международных и внутренних систем, карточек кредитных, дебетовых и предоплаченных, как для физических лиц, так и для субъектов хозяйствования;

создание предпосылок для массового выпуска карточек в обращение, включая обслуживание населения по заработной плате;

создание единого информационного пространства безналичных расчетов за товары и услуги, включая оплату коммунальных услуг (единой сети банкоматов, предприятий торговли и сферы услуг, принимающих карточки международных и внутренних платежных систем);

совершенствование механизмов расчетов с целью оптимизации ликвидности и сокращения всех видов рисков.

В республике функционируют разнообразные системы расчетов с использованием банковских пластиковых карточек в качестве платежного средства: внутриреспубликанская система "БелКарт" (7 банков-участников), международные банковские системы Visa и Masterсard/Europay, операции с частными банковскими карточками, частными банковскими карточками банков-нерезидентов и карточками систем других государств.

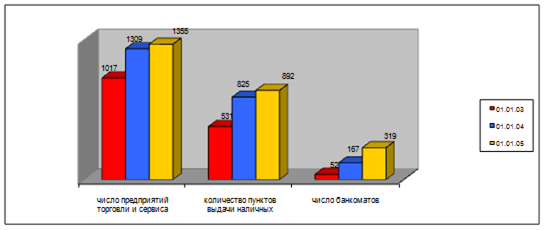

За 2003 год банки республики эмитировали 77532 пластиковые карты, общая численность карточек в обращении составила 496787, которые на национальном рынке принимали к оплате 1355 предприятий торговли и сервиса, 892 пункта выдачи наличных, сеть банкоматов составила 319 устройства. Число транзакций по карточкам достигло 9638489, объем операций при этом составил 631,7 млрд. рублей и 32,52 млн. долларов США [12, с. 4-23].

Операции с использованием банковских пластиковых карт на основании соответствующего разрешения Национального банка осуществляют 19 банков республики (перечень банков приведен в табл.2.1).

Таблица 2.1 Перечень банков республики, осуществляющих операции с использованием банковских пластиковых карточек на 01.01.2006 г.

| Наименование банка

|

Система БелКарт

|

Международные системы

|

Частные карточки

|

| Visa

|

Master Card Europay

|

| 1

|

2

|

3

|

4

|

54

|

| НБ РБ

|

Y

|

| ОАО Технобанк

|

Y

|

Y

|

| ОАО Белпромстройбанк

|

Y

|

Y

|

Y

|

| ОАО Белинвестбанк

|

Y

|

Y

|

Y

|

| ОАО Белгазпромбанк

|

Y

|

Y

|

Y

|

Y

|

| ОАО Приорбанк

|

Y

|

Y

|

Y

|

| АСБ Беларусбанк

|

Y

|

Y

|

Y

|

| ОАО Белагропромбанк

|

Y

|

| ОАО Белвнешэкономбанк

|

Y

|

Y

|

| ОАО Банк «Золотой талер»

|

Y

|

| ЗАО Межторгбанк

|

Y

|

| ЗАО Иностранный банк«Москва Минск»

|

Y

|

Y

|

| АКБ «МинскКомплексБанк»

|

Y

|

| ЗАО «БелСвиссБанк»

|

Y

|

| ЗАО «Славнефтебанк»

|

Y

|

| ОАО «Паритетбанк»

|

Y

|

| ОАО «Джем-Банк»

|

Y

|

| ЗАО «Трастбанк»

|

Y

|

| ЗАО «Минский транзитный банк»

|

Y

|

Примечание. Литературный источник: собственная разработка

Действующая нормативная база позволяет банкам осуществлять эквайринг по операциям с использованием карточек без получения разрешения Национального банка Республики Беларусь на этот вид операций. Для этого требуется заключить договор об обслуживании держателей карточек с банком-резидентом Республики Беларусь, имеющим вышеуказанное разрешение Национального банка.

В табл. 2.2 представлен рейтинг банков по обслуживаемому платежному обороту, по объему эмиссии и по приему карточек к обслуживанию.

Таблица 2.2 Рейтинг банков на 01.01.2005г.

| Наименование банка

|

Критерии оценки

|

| Обслуживаемый платежный оборот

|

Объем эмиссии

|

Сеть приема карточекк обслуживанию

|

| 1

|

2

|

3

|

4

|

| Беларусбанк

|

1

|

1

|

1

|

| Приорбанк

|

2

|

2

|

4

|

| Белпромстройбанк

|

3

|

6

|

2

|

| Белинвестбанк

|

4

|

4

|

3

|

| Белвнешэкономбанк

|

5

|

3

|

8

|

| Минский транзитный банк

|

6

|

8

|

6

|

| МинскКомплексБанк

|

7

|

5

|

-

|

| Белагропромбанк

|

8

|

7

|

7

|

| Технобанк

|

9

|

10

|

10

|

| Золотой талер

|

10

|

11

|

9

|

| Белгазпромбанк

|

11

|

9

|

5

|

| Иностранный банкМосква – Минск

|

12

|

-

|

-

|

| Межторгбанк

|

13

|

12

|

-

|

| Славнефтебанк

|

14

|

13

|

11

|

| Джем-Банк

|

15

|

14

|

12

|

Примечание. Литературный источник: собственная разработка на основе данных банковской статистики

Серьезным достижением в работе банков явилось образование в стране двух процессинговых центров – Национального процессингового центра и Белвнешэкономбанка. В августе 2002 года было зарегистрировано открытое акционерное общество «Национальный процессинговый центр», основными целями которого являются содействие развитию в Беларуси безналичных расчетов с использованием банковских пластиковых карточек, создание масштабной сети платежных терминалов и банкоматов, снижение затрат банков на внедрение у себя данного вида услуг. Его учредителями стали Национальный банк Республики Беларусь, 5 коммерческих банков (АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белпромстройбанк», ОАО «Белвнешэкономбанк», ОАО «Белинвестбанк»), УП БМРЦ и 2 предприятия промышленности (НПО «Центрсистем», УП МПОВТ). Белвнешэкономбанк первым в стране к концу октября 2002 года отработал практические методики процессирования и ведения расчетов в долларах США и белорусских рублях аффилированных с ним банков в платежных системах VISA и MasterCard International. Процессинг очень выгоден для банков, имеющих генеральные лицензии, так как позволяет значительно снизить операционные и накладные расходы по их работе в международных системах, а банкам-партнерам предоставляет возможность создать новое направление в своих финансовых институтах, сэкономив, как минимум, 600-700 тысяч долларов [14, c. 20].

Сегодня на белорусском рынке предлагаются классические карточные продукты с дополнительными услугами для всех владельцев. Например, АСБ ''Беларусбанк'' предоставляет своим клиентам возможность использовать карты для оплаты коммунальных услуг и других услуг (GSM) как через сеть филиалов, так и с помощью банкоматов.

Практика показывает: банки все чаще уходят от варианта «один счет -одна карточка», предлагая «привязать к одному счету» несколько карт различных систем. В частности, Белвнешэкономбанк, единственный из банков республики, предлагает клиентам комбинацию Eurocard/MasterCard и Visa Electron на один счет. Это обеспечивает круглосуточный доступ к счету практически в любой стране, независимо от того, какая из систем доминирует в том или ином регионе мира. Клиент сохраняет доступ к счету даже в случае потери одной из карт.

В Приложении 1 приведены сведения о количестве банковских пластиковых карточек, эмитированных банками, находящихся в обращенсостоянию на 01.01.2005 год [12, c. 4].

Внутриреспубликанская система на базе микропроцессорной карты «Белкарт» является составной частью национальной платежной системы. Цели и задачи последней продекларированы следующим образом:

сокращение наличного денежного оборота за счет обеспечения безналичных расчетов за товары (работы, услуги);

предоставление возможности получения наличных денег с помощью карточек «Белкарт» и оказание других банковских услуг их держателям;

создание условий для активного привлечения средств клиентов банков в ресурсную базу банковской системы;

взаимодействие с другими платежными системами, построенными на основе пластиковых карточек.

Национальный банк Республики Беларусь осуществляет руководство системой и направляет ее деятельность.

Членами системы «Белкарт» являются Национальный банк Республики Беларусь и банки, заключившие с ним договоры о совместной деятельности в рамках системы «БелКарт».

Тарифы на межбанковские расчеты и услуги в рамках системы «БелКарт» устанавливает Национальный банк. На внутриреспубликанские платежи по карточкам «Белкарт» отчисления и комиссионные вознаграждения на общесистемном уровне не устанавливаются. Финансовые взаимоотношения со своими клиентами и предприятиями торгово-сервисной сети банки-члены системы «БелКарт» определяют самостоятельно.

Свидетельством принадлежности к системе «Белкарт» является зарегистрированный товарный знак (свидетельство от 02.10.1997 № 7099), внешний вид и порядок использования которого определяется документами системы.

Следует отметить, что Национальный банк Республики Беларусь применяет протекционистские меры по расширению системы "Белкарт". В частности, в п. 4.8 Концепции развития национальной платежной системы Республики Беларусь четко определено, что "развитие национальной системы расчетов на основе пластиковых карточек в максимально возможной степени должно учитывать национальные интересы Республики Беларусь, ее граждан, экономическое и психологическое состояние общества. Заинтересованным гражданам, предприятиям целесообразно проводить работы в области создания современных систем типа "электронный кошелек" (electronic purse), "карточки с заранее зараженной стоимостью" (stored value cards), "электронные программы доверия" (electronic loyalty programs) и "электронная наличность" (E-cash) ".

В соответствии с совместным постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 13.10.1997 г. № 1352/24 город Солигорск был определен базовым регионом для отработки технологии обслуживания населения с помощью карточек системы «БелКарт».

Работы над пилот-проектом в Солигорске были начаты 1 апреля 1998 года. Реализация пилот-проекта была возложена на Белорусский межбанковский расчетный центр, основным эмитентом карт выступил Беларусбанк, обслуживающей структурой - Белагропромбанк. 6 октября 1998 года пилот-проект по внедрению технологии выплаты заработной платы с использованием банковской карточки «БелКарт» принят в опытно-промышленную эксплуатацию. Завершить пилот-проект планировалось 30 ноября 1999 года.

В результате реализации пилот-проекта в Солигорске были созданы:

-региональный «КартСервисЦентр» - РУП «Белорусский межбанковский расчетный центр» (ориентирован на работу круглосуточно 365 дней в году);

-банковские «КартЦентры», к которым подключены несколько расчетно-кассовых центров;

-сеть пунктов «онлайнового» пополнения карточек ;

-сеть терминалов предприятий торговли и выдачи наличных.