| Реферат

Дипломная работа 78 с., 3 раздела, 6 табл., 7 рис., 31 источников, 5 приложений

коммерческий БАНК, банк-эквайер, ТРАНЗАКЦИЯ, ЭМИТЕНТ, ЭМИССИЯ, POS-ТЕРМИНАЛ, БАНКОМАТ, ДЕБЕТНАЯ КАРТА, КРЕДИТНАЯ КАРТА, VISA, «ЗОЛОТАЯ КОРОНА»

Объектом исследования является ОАО АКБ «УРАЛСИБ-ЮГ БАНК».

Целью дипломной работы является всестороннее изучение организации и практики осуществления безналичных расчетов с использованием пластиковых карт в ОАО АКБ «УРАЛСИБ-ЮГ БАНК».

Для достижения поставленной цели проведен анализ финансовых ресурсов банка по направлениям: анализ состава, структуры и динамики финансовых ресурсов, и эффективности использования финансовых ресурсов.

Актуальность данной работы связаны с развитием в России такой формы безналичных расчетов: как расчеты по пластиковым картам.

В процессе работы использовались методы сравнительного анализа, методы расчета относительных величин по отчетным данным предприятия за три года.

В результате проведенного анализа были предложены рекомендации по совершенствованию операций с пластиковыми картами в ОАО АКБ «УРАЛСИБ-ЮГ БАНК».

Содержание

Введение………………………………………………………………………...…4

1 Теоретические основы организации операций коммерческих банков с пластиковыми картами…………………………………………………………...8

1.1 История возникновения пластиковых карт……………...….........................8

1.2 Виды пластиковых карт…………………………………………….…….…16

1.3 Роль пластиковых карт в совершенствовании безналичных расчетов…………………………………………………………………..………29

2 Экономическая характеристика деятельности ОАО АКБ «УРАЛСИБ-ЮГ БАНК» в период с 2005-2007 гг……..……………………………………...…..42

2.1 Общие сведения о банке………………………………….............................42

2.2 Структура ресурсов банка ………………………………………….………51

2.3 Структура активов банка……………………………………………….…...54

2.4 Доходы и расходы банка …………………………………………………....57

3 Основные направления совершенствования операций с пластиковыми картами в ОАО АКБ «УРАЛСИБ-ЮГ БАНК»……………………………..…60

3.1 Оценка операций банка с пластиковыми картами………………………..60

3.2 Рекомендации по совершенствованию операций с пластиковыми картами в ОАО АКБ «УРАЛСИБ-ЮГ БАНК» ……………………………………..….65

Заключение……………………………………………………………………...71

Реклама

Список использованной литературы…………………………………………..76

Приложение А – Годовой отчет ОАО АКБ «УРАЛСИБ-ЮГ БАНК» за 2005 г.

Приложение Б - Годовой отчет ОАО АКБ «УРАЛСИБ-ЮГ БАНК» за 2006 г.

Приложение В - Годовой отчет ОАО АКБ «УРАЛСИБ-ЮГ БАНК» за 2007 г.

Приложение Г – Пластиковые карты, эмитируемые ОАО АКБ

«УРАЛСИБ-ЮГ БАНК»

Приложение Д - Тарифы на услуги по карте «Золотая корона»

Введение

В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении развития безналичных форм расчетов, которые, в свою очередь, нашли широкое применение в современном мире. Одним из инструментов безналичных расчетов является пластиковая карта. В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества. Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций.

Если сравнивать банковские карточки с депозитными счетами, как механизм привлечения средств населения, то карточки менее эффективны, потому что процентная ставка на остаток по карточному счету может быть значительнее ниже, чем процентная ставка по депозиту. Но интерес к карточкам все равно сохраняется, так как он обусловлен не столько процентами, сколько другими факторами: удобство пользования, автоматическое предоставление банковского кредита, возможность отсрочить погашение долга, регулярное получение полной информации о произведенных операциях.

Введение расчетной системы на основе банковских карточек имеет преимущества и для банка [19]:

- преодоление пространственных ограничений по привлечению и обслуживанию клиентуры;

- привлечение новых корпоративных и частных клиентов;

- увеличение оборотных средств;

- сокращение накладных расходов.

Очевидны преимущества, получаемые от использования банковских карточек предприятиями торговли и сервиса. Это уменьшение расходов на инкассацию, транспортировку и обналичивание средств, возможность уменьшения цен при продаже «валютных» товаров, упрощение расчетов с покупателем (отсутствие сдачи и подсчета денег покупателем и кассиром), а также реклама предприятия.

Что касается промышленных предприятий, то вхождение в систему расчетов позволяет им значительно снизить зависимость от несвоевременных выплат из госбюджета или нерасторопности своих деловых партнеров.

Реклама

Интерес государства во внедрении расчетов по банковским карточкам тоже очевиден:

– снижаются колоссальные затраты на инкассацию денежных средств и эмиссию банкнот и монет;

– упрощается учет движения денег и взимания налогов.

Технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий с наличностью, внедрение таких расчетов поможет сгладить и в некоторой степени снизить темпы инфляции.

Сложившееся положение на рынке пластиковых карт в нашей стране, конечно, отличается от ситуации, сложившейся в развитых странах. Безналичные расчеты для таких стран - это норма. В России же человек доверяет только наличным.

Настоящая дипломная работа призвана обобщить как исторические корни расчетных систем пластиковых карт, так и их финансовую основу и перспективу развития.

Ознакомившись с основными понятиями безналичных расчетов с использованием пластиковых карточек, проанализировав имеющуюся литературу, а также, опираясь на фактический материал, в работе поставлена цель: проанализировать совершенствование «карточного» проекта в одном из крупнейших банков Краснодарского края – Открытого Акционерного Общества Акционерного Коммерческого Банка «УРАЛСИБ-ЮГ БАНК».

За время работы ОАО АКБ «УРАЛСИБ-ЮГ БАНК» с карточными проектами, были отработаны различные технологии работы – теоретически, начиная с карточек с магнитной полосой, и практически, заканчивая ЧИП-технологией. Применение пластиковых карт тоже претерпело значительные изменения – от простой замены ими сберегательных книжек до использования их непосредственно в расчетах. Однако наиболее стремительное развитие карточный проект получил с началом его централизации Сбербанком России на территории всего государства [8].

Целью данной работы является всестороннее изучение организации и практики осуществления безналичных расчетов с использованием пластиковых карт в ОАО АКБ «УРАЛСИБ-ЮГ БАНК».

Объект дипломной работы - ОАО АКБ «УРАЛСИБ-ЮГ БАНК».

В соответствии с поставленной целью, основными задачами дипломной работы являются:

- рассмотреть основные теоретические аспекты и направления совершенствования продуктового ряда банковских карт

- провести экономическую оценку деятельности ОАО АКБ «УРАЛСИБ-ЮГ БАНК», т. е. состояние его активов, пассивов и структуры ресурсов банка вцелом;

-изучить методические основы организации безналичных расчетов;

-изучить технологические этапы процесса выпуска пластиковых карт;

-дать краткую экономическую оценку деятельности банка;

- сформировать рекомендации по совершенствованию данной группы операций и повышения их доходности.

При написании дипломной работы были использованы следующие методы исследования: сравнительный, аналитический, а также системный и комплексный подходы. В качестве инструментария использовались методы группировок, оценок, сравнения и аналогий. Также проводился анализ и обобщение эмпирических данных.

Методологической базой исследования для данной работы послужили:

– переводная зарубежная литература, составляющая теоретическую базу работы;

– действующее российское законодательство;

– материалы российской печати по изучаемой проблеме;

– практическую основу работы составляют материал предоставленный отделом банковских технологий ОАО АКБ «УРАЛСИБ-ЮГ БАНК» и экономической службой Прикубанского филиала ОАО АКБ «УРАЛСИБ-ЮГ БАНК», а также личные наработки автора.

1 Теоретические основы организации операций коммерческих банков с пластиковыми картами

1.1 История возникновения пластиковых карт

История денег уходит в глубину веков, в те времена, когда человечество отказалось от прямого обмена товара на товар. Вся дальнейшая эволюция от экзотических ракушек к редкостным веществам, а затем к драгоценным металлам была поиском оптимального мерила человеческому труду, исключающего появление инфляции. В конце этого пути стояли бумажные деньги, эмиссия которых регулировалась сначала царским казначейством, а в последствии государственным банком, т.е. организацией, основной функцией которой было регулирование монетарного хозяйства страны. Теоретически бумажные деньги имеют много недостатков, но основной причиной появления безналичных форм платежей явился тот факт, что деньги легко изымаясь из обращения, теряют способность генерировать доходы. Зато банковский чек, гарантирующий покупательскую способность коммерсанта, оставлял банку возможность доходного использования этих средств до момента оплаты по счету продавца. Поэтому рынок оптовой торговли, а затем и расчеты между организациями были давно переведены на безналичные формы оплаты, дающие возможность максимального использования денег [12].

В конце XIX — начале XX в. развитие банковской системы привело к рождению пластиковых карт.

В 1949 году Алфред Блумингдейл, внук основателя одного из самых крупных американских универмагов, прилетел в очередной раз в Нью-Йорк, чтобы навестить тяжелобольного отца, и встретил своего давнего друга Фрэнсиса Макнамару. Дела у обоих друзей шли неважно. Блумингдейл после работы продюсером бродвейских шоу безуспешно пробовал себя на поприще кинематографа в Голливуде. Макнамара возглавлял финансовую компанию «Хэмилтон Кредит Корпорейшн», которой на тот момент клиенты задолжали 35 000 долларов, без большой надежды когда-либо вернуть эти долги. Видимо, по этой причине, Макнамаре приходилось значительную часть времени проводить со своим юристом Ральфом Снайдером. Встретившись, эти трое решили вместе пообедать в ресторане Мейджерс Кэбин Грилл, находившемся неподалеку от Эмпайр Стейт Билдинга, в самом центре Манхэттэна.

В тот исторический день разговор за обедом зашел об одном из клиентов Макнамары в Бронксе. Этот предприниматель позволял соседям за проценты пользоваться своим текущим банковским счетом. Продавцы магазинов, позвонив ему по телефону, получали от него разрешение записать стоимость покупок на его счет. Такой способ кредитования нельзя было назвать совсем уж новым, но оригинальным в нем было именно наличие посредника, использующего свою кредитоспособность, чтобы предоставить кредит людям, которые иным способом могли бы его и не получить.

Однако последний факт показался друзьям изъяном в этой необычной финансовой схеме. Ведь людей, не имеющих кредитной линии в магазине, как раз кредитовать и не следует, с ними чаще всего возникают проблемы. С другой стороны, периферийный район Нью-Йорка с небольшим числом магазинов — не самый лучший рынок для подобных операций. Возможно, именно потому, что они сидели в ресторане, Манхэттен с огромным количеством ресторанов, в которых ежедневно обедают тысячи бизнесменов, показался им идеальным полем для нового бизнеса. В пылу энтузиазма они позвали владельца ресторана и спросили его, сколько он готов платить за новых клиентов, которых он не получил бы никаким другим способом. Тот, не моргнув глазом, ответил: «Семь процентов». — Ставка, которая несколько десятилетий преобладала на рынке кредитных карточек. Позже, когда карточный бизнес уже процветал, они как-то спроси ли у этого же хозяина, откуда он взял эти знаменитые «семь процентов». «Агент по путешествиям потребовал бы десять процентов», — был ответ [14].

Для расширения круга клиентов и их идентификации в ресторанах партнеры решили использовать эмбоссированные пластинки, которые к тому времени уже применялись многими магазинами и бензиновыми компаниями. Так, в конце обеда было принято решение создать новое предприятие [27].

Макнамара со Снайдером в качестве доли вносили «Хэмилтон Кредит Корпорейшн» с ее 35 000 долларов невозвращенных долгов, Блумингдейл внес 5000 долларов наличных. Эти 5000 долларов были единственными реальными деньгами, с которых началось предприятие. Хотя Блумингдейл заинтересовался идеей, но деньги внес скорее из дружеских чувств, чем в надежде на прибыльный бизнес.

После отъезда Блумингдейла в Калифорнию Макнамара и Снайдер с энтузиазмом взялись за дело. Поскольку их офис находился в Эмпайр Стейт Билдинг, они просто подсовывали под двери соседних офисов листовки с приглашением воспользоваться новой услугой. Плата за первые карточки не взималась, и кредитная история никак не проверялась. Чтобы получить карточку, пришедшему клиенту достаточно было выглядеть прилично и заявить, что он работает в том же здании. Параллельно для обслуживания этих клиентов было привлечено 10—12 близ лежащих ресторанов. За первый месяц компания получила 140 долларов дохода от оборота, составившего 2000 долларов. В течение второго месяца бизнес стал расти еще быстрее, и возникла острая необходимость в дополнительном капитале для кредитования.

Блумингдейл на соответствующую просьбу партнеров поставил условие увеличения его доли в капитале компании. После того, как нью-йоркцы, уверенные в конечном успехе предприятия, не уступили, Блумингдейл начал в Лос-Анджелесе собственные операции с кредитными картами по аналогичной схеме, известные под названием «Dine and Sign» («Пообедав, распишись»). Ему удалось привлечь 25 ресторанов, через 3 месяца его ежемесячный оборот составлял 150 000 долларов, и он тоже начал испытывать затруднения, поскольку сам не имел существенных источников кредита [14].

В Нью-Йорке к тому времени ежемесячный объем операций составлял 250 000 долларов, и тогда партнёры решили объединиться исходя из принципа: «если прогорим, то все вместе». Так уже через три месяца их предприятие обрело «национальный масштаб», действуя в Нью-Йорке, Лос-Анджелесе, а также в Бостоне, где они выкупили операции, ранее начатые бывшим партнером Блумингдейла по «Dine and Sign».

После того, как они объединились, дело повсеместно стало называться «Diners Club». 70% принадлежало Макнамаре, остальные поровну делились между Блумингдейлом и Снайдером. К этому моменту Блумингдейл внес еще 25 000 долларов, что вместе с первоначальными 5000 и небольшой суммой, потраченной на «Dine and Sign», оказались единственными реальными деньгами, когда-либо вложенными в это предприятие.

Уже через год Diners Club имела договора с 285 коммерческими точками и 35 000 держателей карточек, с которых взималось за пользование карточкой 3 доллара в год. К концу 1951 года Diners Club принесла чистый доход 61 222 доллара с оборота в 6,2 миллиона долларов. В последующие годы система продолжала расширяться как географически — в Европу, так и разнообразя коммерческую сеть. Вначале коммерческие и сервисные предприятия не очень жаловали карты «Diners Club», поскольку, во-первых, это подрывало позиции их собственных фирменных карт, во-вторых, из-за необходимости платить комиссию компании.

Однако главные трудности начались, когда на рынок начали выходить конкуренты. Самым знаменательным для универсальных карточек в этом отношении, несомненно, стал 1958 год.

В этом году была создана система Карт Бланш, которая первоначально была частной карточкой корпорации отелей «Хилтон». В 1965 году Карт Бланш была продана Фест Нэшнл Сити Бэнк (впоследствии СитиБэнк) [14].

Впервые идея использования при расчетах предоплаченных карт была высказана в 1880 г. американским экономистом Эдуардом Беллами в работе «Глядя назад» (Еdward Bellamy, «Looking Backwards»)- В 1914 г. компанией «General Petroleum Corporation of California» была выпущена первая картонная карта, чье применение было ограничено оплатой нефтепродуктов. Недолговечность картонных карточек заставила искать им замену, и десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением. Тиснение позволило частично автоматизировать процесс обслуживания этих карточек, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). А в шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которую была нанесена информация о клиенте.

Еще в 1914 г. крупные универмаги в США стали выдавать кредитные карточки своим клиентам. В 1928 г. был изобретен прообраз пластиковых карточек - металлический ярлык, на котором было выдавлено имя и адрес клиента. В 1936 г. появилось первое объединение предприятий, согласившихся кредитовать общих клиентов. Особый успех выпал на долю ресторанной кредитной карточки «Diners Club» («Обеденный клуб»). Постоянные посетители ресторанов, имеющие хорошую репутацию, могли получить карточку «Diners Club» и предъявлять ее во многих ресторанах Нью-Йорка вместо наличных денег. Рестораны передавали копии счетов в «Diners Club», который ежемесячно выставлял клиенту общий счет. Клиент расплачивался с «Diners Club», а тот - с ресторанами [24].

Ряд крупных американских банков, оценив успех первооткрывателей, выпустили свои кредитные карточки, пользоваться которыми можно было не только в ресторанах, но и в других местах. Так, начали образовываться платежные системы: банк выпускал карточку и открывал счет клиенту; на территории страны и за рубежом создавалась целая сеть магазинов, баров, ресторанов, отелей и т.д., где принимали к оплате карточки, выпущенные банком-эмитентом, оборудовался центр, который занимался обслуживанием (процессингом) пластиковых карточек. Первопроходцами в освоении рынка пластиковых денег были известные ныне всему миру Bank of America; Master Card; American Express; Visa International.

Успех использования небумажных платежных средств объясним [14]:

– они более защищены от подделки, что позволяет их использовать в более широкой сфере расчетов и с большим количеством участников;

– клиенты видят в них более удобную форму расчетов и позволяют широко использовать кредит в повседневной практике;

– заинтересованность появляется у торговых точек, которые с согласием принимать, как платежное средство, карточки расширяют круг своих клиентов;

– с позиций государства использование платежных систем снижает стоимость обслуживание наличной массы, ускоряет оборачиваемость денежной массы.

Основная особенность платежных систем построенных на пластиковых картах состоит в обслуживании розничного товарооборота в экономике. Особенности выражаются в технических особенностях проведения платежей и раскрываются при рассмотрении видов пластиковых карт, их эволюции.

В нашу страну первые кредитные карточки проникли вместе с иностранными туристами и бизнесменами в конце 60-х годов. Работа с ними была возложена на специальный отдел Госкоминтуриста СССР. Как практически любая операция, связанная с валютой, работа с карточками была строго регламентирована и находилась под бдительным государственным оком. В пределах страны карточки не выпускались - вся работа с ними сводилась к организации расчетов с карточками международных систем, которые принимались в некоторых валютных магазинах и гостиницах [12].

Сегодня независимые коммерческие банки России, имея полную свободу действия в отношении пластиковых карточек, предлагают своим клиентам пластиковые карты как международного, так и российского образца. В силу сложившихся обстоятельств в России в основном выпускаются не кредитные, а дебетовые карточки. Для того чтобы получить подобную карточку, клиенту банка необходимо положить на специальный счет определенную договором сумму. В процессе пользования карточкой с этого счета будут списываться соответствующие суммы. Кроме того, клиент платит за получение самой карточки, за ее обслуживание, а также определенную комиссию при обналичивании.

В целом спектр предлагаемых банками карточек достаточно широк. Крупнейшие российские банки ведут свою деятельность по предоставлению карточек в трех направлениях [12]:

- работа с международными расчетными системами в качестве принципиальных членов или же партнеров последних. Первым начал работу в этой области Кредобанк, вступивший в VISA в 1990 г. Сейчас количество банков, собирающихся выпускать международные карты, сдерживается высокими требованиями со стороны платежных систем к надежности и кредитоспособности предполагаемых членов. Сегодня международные карты наиболее активно выпускают Кредобанк, Мост-банк и Инкомбанк ;

- выпуск пластиковых карт российских систем: STB, Union Card (учредители и основные члены – Автобанк, Инкомбанк, Мосбизнесбанк, Элексбанк). Эти платежные системы созданы совсем недавно, однако темпы их развития позволяют надеяться, что в недалеком будущем карты с их знаком будут встречаться в торговых точках все чаще;

- предоставление клиентам собственных карт со своим логотипом и полным обслуживанием (Мост-банк, АКБ «Гермес-Центр», Элексбанк, КБ «Оптимум» и др.) [12].

Многие банки предпочитают диверсифицировать свою деятельность и сочетают выпуск международных карт с членством в российских платежных системах. Карты международных платежных систем имеют пока неоспоримое преимущество перед российскими, так как их принимают по всему миру. Несомненно, что в России такие карты имеют устойчивых потребителей среди организаций и граждан, часто выезжающих за границу.

Карты российских систем работают пока лишь в пределах страны, однако, учитывая небольшой срок их существования и темпы развития, можно предположить, что выход на мировой уровень – дело времени. С другой стороны, даже выход карт на бескрайние просторы России, когда их владелец получит возможность с помощью одной карты оплатить билет, допустим, из Владивостока в Москву, а в столице с ее же помощью рассчитаться за покупки, будет означать высокий уровень развития карточной системы. И надеяться на то, что этот уровень вполне достижим, позволяет бурная деятельность действующих российских платежных систем.

Еще в начале 90 гг. о российском рынке банковских карт говорить не приходилось. Круг резидентов - держателей карт был очень узким, количество точек обслуживания исчислялось немногими десятками, они были сосредоточены в столице и нескольких крупных городах, посещаемых интуристами. Подавляющее большинство карт составляли карты зарубежных эмитентов. Российские платежные системы были в лучшем случае в стадии замысла [12].

Развитие российского рынка платежных карт является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей.

Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенно снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет к увеличению объема привлеченных денежных средств в банковскую сферу и, соответственно, кредитных возможностей банков, а также во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости [31].

Ныне ситуация изменилась коренным образом. На территории России действуют десятки локальных, региональных и межрегиональных платежных систем, не говоря уже о ведущих международных. Количество держателей карт российских платежных систем исчисляется в совокупности многими сотнями тысяч. Десятки тысяч точек приема на территории всей страны работают с банковскими картами национальных и международных платежных систем.

В ходе развития пластиковых карт возникли их разные виды, различающихся назначением, функциональными и техническими характеристиками.

1.2 Виды пластиковых карт.

Пластиковые карты (ПК) выполняют функции одновременно депозитного, расчетного, кассового и кредитного инструмента. Безналичные расчеты ПК занимают значительное место в системе расчетов многих промышленно развитых стран. В последние годы различные виды ПК стали применяться и в России.

Существует национальные и международные стандарты на магнитные карточки. Прежде всего карточка должна соответствовать спецификациям Международной организации по стандартизации (ISO), которыми устанавливаются размеры карты и то, как она должна себя вести при механических, физических, химических и других воздействиях. Спецификация 7811 предписывает определенные размеры карточек (мм): длина - 85,6; ширина - 53,9; толщина - 0,76 [4].

На лицевой стороне карточки указываются: имя держателя (Cardholder); номер его банковского счета; шифр его отделения банка; наименование банка; символы электронной системы платежей, где используются карточки; голограмма - фирменный знак платежной системы (цель нанесения голограммы - сделать внешний вид карты более привлекательным и защитить от подделки; впервые голограмму применили в системе MasterCard в 1985 г.); срок пользования карточкой (от полугода до двух лет). На обратной стороне карточки располагается магнитная полоса и контрольной поле для подписи держателя карты, выполненное из специальной бумаги [4].

Из сказанного выше видно, что основная функция пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы.

Существует много признаков, по которым можно классифицировать пластиковые карты [24]:

1. По материалу, из которого они изготовлены:

- бумажные (картонные);

- пластиковые;

- металлические.

В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные в прозрачную пленку. Это ламинированные карты. Ламинирование является довольно дешевой и легкодоступной процедурой и поэтому, если карта используется для расчетов, то с целью повышения защищенности от подделок применяют более совершенную и сложную технологию изготовления карт из пластика. В то же время, в отличие от металла пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту [24].

2. По общему назначению:

- идентификационные;

- информационные;

- для финансовых операций.

Это разделение не является взаимоисключающим. Например, крупная компания может выдать каждому своему сотруднику карту, которая:

- является пропуском, разрешающим проход в определенные зоны предприятия - идентификационная функция;

- на той же карте может быть записана в кодированном виде какая-либо важная информация о держателе карты - информационная функция;

- кроме того, такая карта может использоваться еще для расчетов в столовых и магазинах данной компании - расчетная функция.

Система с использованием многофункциональных карточек реально существует за рубежом, и очевидно, что объединение многих функций в одной пластиковой карточке является перспективным, так как такая многофункциональная карта удобна для эмитента и для держателя [24].

3. На основании механизма расчетов:

- двусторонние системы -

возникли на базе двусторонних соглашений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.);

- многосторонние системы -

предоставляют владельцам карт возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Ехрress).

4. По виду проводимых расчетов:

- кредитные карты, которые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет и устанавливается лимит кредитования по ссудному счету на весь срок действия карты и разовый лимит на сумму одной покупки, в пределах разового лимита оплата покупки может производиться без авторизации;

- дебетовые карты предназначены для получения наличных в банковских автоматах или для оплаты товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете.

Некоторые авторы выделяют в особую категорию платежные карты как разновидность кредитных карт. Отличие стоит в том, что общая сумма долга при использовании платежной карты должна погашаться полностью в течение определенного времени после получения выписки без права продления кредита [24].

5. По категории клиентуры, на которую ориентируется эмитент:

- обычные карты;

- серебряные карты;

- золотые карты;

Обычные карты предназначены для рядового клиента. Это Visa Classic, Eurocard/MasterCard Mass (Standard).

Серебряная карта (Silver, Business) называется бизнес-картой и предназначена для частных лиц, для сотрудников компаний, уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карта (Gold) предназначена для наиболее состоятельных богатых клиентов.

В системах VISA и Europay есть карточки, которые могут быть использованы только в банкоматах для получения наличных денег и в электронных терминалах: Visa Electron, Cirrus/Maestro. Они действуют в пределах остатка на счете, по ним, как правило, держателю карточки кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории [2].

6. По характеру использования [24]:

- индивидуальная карта,

выдаваемая отдельным клиентам банка, может быть «стандартной» или «золотой»;

- семейная карта, выдаваемая членам семьи лица, заключившего контракт, который несет ответственность по счету;

- корпоративная карта выдается юридическому лицу, на основе этой карты могут выдаваться индивидуальные карты избранным лицам (руководителям, главному бухгалтеру или ценным сотрудникам). Им открываются персональные счета, «привязанные» к корпоративному карточному счету. Ответственность перед банком по корпоративному счету имеет организация, а не индивидуальные владельцы корпоративных карт.

7. По принадлежности к учреждению-эмитенту:

- банковские карты, эмитент которых - банк или консорциум банков;

- коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм;

- карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

8. По сфере использования [24]:

- универсальные карты - служат для оплаты любых товаров и услуг;

- частные коммерческие карты - служат для оплаты какой-либо определенной услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

9. По территориальной принадлежности:

- международные, действующие в большинстве стран;

- национальные, действующие в пределах какого-либо государства;

- локальные, используемые на части территории государства;

- карты, действующие в одном конкретном учреждении.

10. По времени использования:

- ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

- неограниченные (бессрочные).

11. По способу записи информации на карту:

- графическая запись;

- эмбоссирование;

- штрих-кодирование;

- кодирование на магнитной полосе;

- чип;

- лазерная запись (оптические карты).

Самой ранней и простой формой записи информации на карту было и остается графическое изображение. Оно до сих пор используется во всех картах, включая самые технологически изощренные. Вначале на карту наносились только фамилия, имя держателя карты и информация об ее эмитенте. Позднее на универсальных банковских картах был предусмотрен образец подписи, а фамилия и имя стали наноситься путем эмбоссирования (механически выдавливаться) [12].

Эмбоссирование -

нанесение данных на карточке в виде рельефных знаков. Это позволило значительно быстрее оформлять операцию оплаты картой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится на слип. Способ переноса эмбоссированной на карте информации - механическое давление. Эмбоссирование не вытеснило полностью графическое изображение.

Штрих-кодирование - запись информации на карту с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получила. Карточки со штрих-кодами, подобными тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты. Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем и считываются в инфракрасном свете [16].

Магнитные карты имеют тот же самый вид, что и обыкновенные пластиковые карты, только на обратной стороне карты имеется магнитная полоса, а также возможны фотография держателя и образец его подписи. Способы записи и чтения аналогичны способам, используемым в бытовом магнитофоне. Магнитная полоса может хранить около 100 байт информации, которая считывается специальным считывающим устройством. Информация, нанесенная на магнитной полосе, имеет идентификационный характер, а стоимостные показатели отсутствуют. На лицевой стороне карточки указываются [14]:

- имя держателя;

- номер его банковской карты;

- шифр его отделения банка;

- наименование банка;

- символы электронной системы платежей, в которой используются карточки данного вида;

- голограмма - фирменный знак платежной системы. Цель нанесения голограммы - сделать внешний вид карты более привлекательным и защитить от подделки; впервые голограмму применили в системе Mastercard в 1985 г.;

- срок пользования карточкой (от полугода до двух лет) [16].

Существует много национальных и международных стандартов на магнитные карточки. Наибольшее распространение получил стандарт с трехдорожечной магнитной полосой.

В соответствии со стандартом 1807813 на первой дорожке записываются следующие данные: номер карточки, имя держателя, срок истечения действия карточки, сервис-код (максимальная длина записи - 89 символов); на второй дорожке - номер карточки, срок истечения действия, сервис-код (до 40 символов). Сервис-код - это код из двух цифр, определяющий допустимые для данной карточки типы операций, например: 03 - только операции, выполняемые банкоматом; 20 - операции требуют авторизации у эмитента [4].

На третьей дорожке чаще всего записывается PIN-код. Помимо определенных в стандарте величин на магнитной полосе могут записываться некоторые другие коды, например, PVV (PIN Verification Value) или CVC (Саrd Verification Соdе) - коды, позволяющие проверить PIN (секретный номер, присваиваемый карточке и выдаваемый держателю вместе с карточкой) автономно устройством, выполняющим операцию [4].

Магнитная запись является одним из самых распространенных способов нанесения информации на пластиковые карты. С магнитными картами на сегодняшний день работают такие транснациональные компании, как VISA, МаstегСагd, Еurоpay, American Ехрrеss, Diners Club [14].

Магнитные карточки нельзя считать идеальным платежным средством, так как они имеют множество недостатков:

- плохие эксплуатационные характеристики (информацию на магнитном носителе легко можно разрушить);

- отсутствует возможность надежного обновления информации, что не позволяет хранить на карточке информацию о состоянии счета клиента;

- необходимость обслуживания карточки в режиме on-line, что повышает издержки эксплуатации подобной системы. Это означает, что для каждой транзакции необходимо обращаться через модемную связь в центр авторизации для подтверждения подлинности по выделенной телефонной линии, что дорого и недостаточно надежно, особенно в условиях России;

- слабая защита от мошенничества (эти карточки легко украсть, подделать либо путем производства фальшивок, либо скопировав информацию с них).

Ряд причин сдерживает распространение карт с магнитной полосой на российском рынке:

- низкий уровень и нерегулярность доходов населения в сочетании с высокими темпами инфляции делает невозможным для массового клиента поддерживать приличные неснижаемые остатки либо страховые депозиты на счетах;

- традиционное низкое качество телекоммуникационных сетей, не позволяющее строить классические для Запада схемы он-лайнового обращения к счетам клиентов. [4]

Понятно, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. И специалисты начали искать более надежный способ записи информации. Им оказался чип (от англ. chip - кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называются смарт-картами. Название «смарт-карта» (smart - интеллектуальная, или разумная) связано с возможностью последней выполнять весьма сложные операции по обработке информации. Основными преимуществами этого вида карт является повышенная надежность и безопасность и многофункциональность. Существенным недостатком является ее высокая себестоимость. Стоимость таких карт определяется стоимостью микросхемы, которая прямо зависит от размера имеющейся памяти и колеблется для тиража в миллион карточек от 0,6 до 9,5 долл. США. [16]

Смарт-карты имеют различную емкость, объем памяти обычной карты составляет приблизительно 256 байт, но существуют карты с объемом памяти от 32 байт до 8 Кбайт. Микросхемы позволяют хранить в памяти такой карты, кроме идентификационной информации, и стоимостные показатели [14].

Рассмотрим типологию смарт-карт. В зависимости от внутреннего устройства и выполняемых функций специалисты подразделяют смарт-карты на два вида:

- карты с памятью;

- микропроцессорные карты.

Карты с памятью. Это название весьма условно, так как все смарт-карты имеют память. Обычно карты подобного типа используются для хранения информации. Существуют два подтипа подобных карт: с незащищенной и с защищенной памятью [16].

В картах с незащищенной памятью нет ограничений по чтению или записи данных. Иногда их называют картами с полнодоступной памятью. Можно произвольно структурировать карту на логическом уровне, рассматривая ее память как набор байтов, который можно скопировать в оперативную память или обновить специальными командами.

Карты с незащищенной памятью использовать в качестве платежных крайне опасно. Достаточно легально приобрести такую карту, скопировать ее память на диск, а дальше после каждой покупки восстанавливать ее память копированием начального состояния данных с диска, т.е. шифрование данных в памяти карты от мошенничества подобного рода не спасает. Практика показывает, что в России людей, способных на такое занятие, достаточно [31].

В карточках с защищенной памятью используется специальный механизм для разрешения чтения/записи или стирания информации. Чтобы провести эти операции, надо предъявить карте специальный секретный код (а иногда и не один). Предъявление кода означает установление с ней связи и передачу кода «внутрь» карты. Сравнение кода с ключом защиты чтения/записи (стирания) данных проведет сама карта и «сообщит» об этом устройству чтения/записи смарт-карт. Чтение записанных в память карты ключей защиты или копирование памяти карты невозможно. В то же время, зная секретный код (коды), можно прочитать или записать данные, организованные наиболее приемлемым для платежной системы логическим образом. Таким образом, карты с защищенной памятью годятся для универсальных платежных применений, хорошо защищены, и при этом недороги. Так, цена карты СРМ896 составляет не более 4 долл. для тиражей выше 5 тыс. экземпляров. [4]

Как правило, карты с защищенной памятью содержат область, в которую записываются идентификационные данные. Эти данные не могут быть изменены впоследствии, что очень важно для обеспечения невозможности подлога карты. С этой целью идентификационные данные на карте «прожигаются».

Необходимо также, чтобы на платежной карте были, по меньшей мере, две защищенные области. Уже отмечалось, что в технологии безналичных расчетов по картам участвуют обычно три юридически независимых лица: клиент, банк и магазин. Банк вносит деньги на карту (кредитует ее), магазин снимает деньги с карты (дебетует ее), и все эти операции должны совершаться с санкции клиента. Таким образом, доступ к данным на карте и операции над ними надо разграничивать. Это достигается разбиением памяти карты на две защищенные разными ключами области - дебетовую и кредитную. Каждый участник операции имеет свой секретный ключ [15].

Для защиты областей данных от несанкционированного доступа предусматриваются поля, контролирующие доступ к этим данным. Существуют три типа ключей:

I-Кеу - ключ банка,

Р-Кеу - ключ владельца карточки - PIN-код,

А-Кеуs -

ключи торговых организаций или иных приложений.

Использование этих ключей дает возможность доступа к чтению информации из соответствующей области или записи информации. Как правило, активизация одного ключа позволяет только читать информацию, а активизация сразу всех ключей ее - и записывать. [4]

Правильное предъявление ПИН-кода открывает доступ к карте (по чтению данных), однако не должно менять информацию, которой распоряжается кредитор карты (банк) или ее дебитор (магазин). Ключ записи информации в кредитную область карты имеется только у банка; ключ записи информации в дебетную область - у магазина. Только при предъявлении сразу двух ключей (ПИН-кода клиента и ключа банка при кредитовании, ПИН-кода клиента и ключа магазина при дебетовании) можно провести соответствующую финансовую операцию - внести деньги либо списать сумму покупки с карты.

Если в качестве платежной используются карты с одной защищенной областью памяти, - значит, банк и магазин будут работать с одной и той же областью, применяя одинаковые ключи защиты. Если банк, как эмитент карты, может ее дебетовать (например, в банкоматах), то магазин права кредитовать карту не имеет. Однако такая возможность ему дана - поскольку, в силу необходимости дебетования карты при покупках, он знает ключ стирания защищенной зоны. То обстоятельство, что и кредитор карты, и ее дебитор (обычно разные лица) пользуются одним ключом, нарушает сразу несколько основных принципов защиты информации (в частности, принципы разделения полномочий и минимальных полномочий). Это рано или поздно приведет к мошенничеству. Не спасают ситуацию и криптографические способы защиты информации [31].

Из известных карт с защищенной памятью лишь упоминавшаяся уже карта СРМ896 обладает двумя защищенными областями памяти и удовлетворяет требованиям по разграничению доступа к информации, как со стороны банка, так и со стороны магазина [14].

Принципиально иные возможности открывают настоящие микропроцессорные карты, поскольку они имеют свою внутреннюю логику и, фактически, являются микрокомпьютером.

В карту встраивается специализированная операционная система, обеспечивающая большой набор сервисных операций и средств безопасности [14].

Операционная система карты поддерживает файловую систему, предусматривающую разграничение доступа к информации. Для информации, хранимой в любой записи (файл, группа файлов, каталог), могут быть установлены следующие режимы доступа:

- всегда доступна по чтению/записи. Этот режим разрешает чтение/запись информации без знания специальных секретных кодов;

- доступна по чтению, но требует специальных полномочий для записи. Этот режим разрешает свободное чтение информации, но разрешает запись только после предъявления специального секретного кода;

- специальные полномочия по чтению/записи.

Этот режим разрешает доступ по чтению или записи после предъявления специального секретного кода, причем коды для чтения и записи могут быть различными;

- недоступна. Этот режим не разрешает читать или записывать информацию. Информация доступна только внутренним программам карточки. Обычно этот режим устанавливается для записей, содержащих криптографические ключи.

Как правило, в такие карточки встроены криптографические средства, обеспечивающие шифрование информации и выработку «цифровой» подписи. Традиционно в карточках для этих целей применяется криптографический алгоритм. Кроме того, в карточке имеются средства ведения ключевой системы.

Карты обеспечивают различный спектр сервисных команд. Для банковских целей наиболее интересные из них - средства ведения электронных платежей. К специальным средствам относятся возможность блокировки работы с карточкой. Различаются два вида блокировки: при предъявлении неправильного транспортного кода и при несанкционированном доступе [14].

Суть транспортной блокировки состоит в том, что доступ к карточке невозможен без предъявления специального транспортного кода. Этот механизм необходим для защиты от нелегального использования карточек при хищении во время пересылки карточки от производителя к потребителю. Карточка может быть активизирована только при предъявлении правильного «транспортного» кода.

Суть блокировки при несанкционированном доступе состоит в том, что если при доступе к информации несколько раз неправильно был предъявлен код доступа, то карта вообще перестает быть работоспособной. При этом, в зависимости от установленного режима карта может быть впоследствии либо активизирована при предъявлении специального кода, либо нет. В последнем случае карточка становится непригодной для дальнейшего использования [12].

Пластиковые карты с микросхемами имеют более высокую степень защиты от мошенничества и подделок.

Несмотря на очевидные преимущества, смарт-карточки до сих пор имели ограниченное применение, по той причине, что такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах стал пугающе высоким и продолжает расти, банками было принято решение о постепенном переходе на смарт-карты. [4]

Суперсмарт-карты. Примером может служить многоцелевая карта фирмы Toshiba, используемая в системе VISA. В дополнение ко всем возможностям обычной микропроцессорной карты, эта карта также имеет небольшой дисплей и вспомогательную клавиатуру для ввода данных. Эта карта объединяет в себе кредитную, дебетовую и предоплатную карты, а также выполняет функции часов, календаря, калькулятора, осуществляет конвертацию валюты, может служить записной книжкой и т.д. Из-за высокой стоимости, суперсмарт-карты не имеют сегодня широкого распространения, но их использование будет, вероятно, расти.

В 1981 году Дж. Дрекслером была изобретена оптическая карточка. Карты оптической памяти имеют большую емкость, чем карты памяти, но данные на них могут быть записаны только один раз. В таких картах используется WORM-технология (однократная запись - многократное чтение). Запись и считывание информации с такой карты производится специальной аппаратурой с использованием лазера (откуда другое название - лазерная карта). Технология, применяемая в картах, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек - возможность хранения больших объемов информации. Такие карточки в банковских технологиях распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования [4].

1.3 Роль пластиковых карт в совершенствовании безналичных расчетов

История развития хозяйственных систем представляет собой бесконечную цепь попыток упростить, облегчить и ускорить платежи и расчеты между участниками экономического оборота.

Кроме налично-денежного обращения с появлением и развитием банков начала складываться система безналичных расчетов. Банки принимали депозиты и открывали счета фирмам и частным лицам. Это позволило осуществлять платежи не только путем передачи наличных денег, но и переводом депозитных остатков с одного счета на другой.

Платеж, то есть окончательное урегулирование долговых обязательств между экономическими агентами производится посредством денежного трансферта - передачи денег плательщиком получателю [3].

Безналичные расчеты в форме бухгалтерских записей по счетам предполагают обязательное участие финансовых посредников - банков и других видов кредитных учреждений, которые специализируются на осуществлении расчетов [5]. Финансовые посредники действуют на основе инструкций, полученных от владельца депозитного счета, и в соответствии с этими инструкциями производятся соответствующие бухгалтерские операции [3].

Как проходят данные операции можно увидеть в представленном ниже рисунке.

Рисунок 1 - Взаимоотношения между участниками платежной системы

Особый класс орудий платежа представляют платежные карточки, которые могут обладать качествами как дебетовых (debit cards), так и кредитовых инструментов (credit cards) [8].

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают платежные карты, которые представляют собой электронную альтернативу наличным деньгам, чекам, кредитным картам в учреждениях розничной торговли.

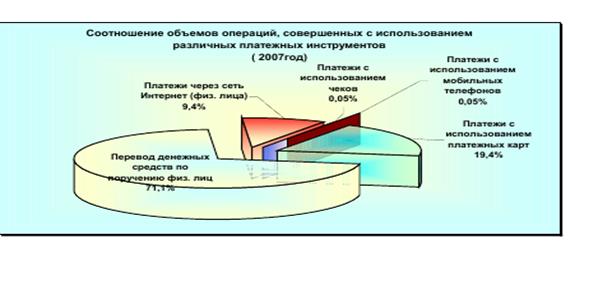

В настоящее время более 60% банков осуществляет эмиссию и ( или)

эквайринг платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт (данные на 01.01.2008) составило 103,5 млн., что на 38% больше, чем в прошлом году.

Рисунок 2 – Соотношение объемов операций, совершенных с использованием различных платежных инструментов (2007 г.)

Во многом благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. С помощью карты можно совершать безналичные расчеты за товары или услуги, хранить или перевозить денежные средства, а также получать наличные денежные средства в банках России и в любой точке мира [26]. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в России, но и за рубежом) карточному направлению.

Преимуществ у банковских пластиковых карт несомненно много, во–первых, банковская платежная карта обеспечивает безопасность сбережений – при краже или утере карточки деньги на счете остаются в сохранности, если заблокировать свой счет, позвонив по телефону специальной службы; во – вторых, имеется возможность получив дополнительный доход в виде процентов начисляемых на остаток по карточному счету, поэтому деньги не только не пропадут, но и приумножатся; в–третьих, при выезде за рубеж можно не беспокоиться о перемещении валюты через границу, берется только карта, деньги остаются на счете в банке; нет необходимости в декларировании карточного счета; в какой бы стране не находиться – всегда имеется доступ к счету и к валюте той страны, в которой находится, платежи, которые осуществлены за границей, будут конвертированы в необходимую валюту, по выгодному курсу.Также, если не хватает денег, и вы находитесь за границей, ваши друзья или родственники могут перевести безналичным путем или зачислить на карточный счет наличные денежные средства не зависимо от того в каком городе Российской Федерации или за ее пределами вы находитесь, при этом заплатив за услуги банка всего 1% независимо от суммы. С картой удобно, комфортно, надежно и безопасно [11].

Развитие пластикового оборота – одно из самых революционных и интенсивно развивающихся направлений в области банковского бизнеса [20].

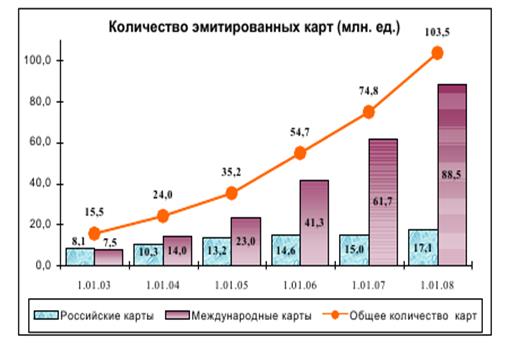

Рисунок 3 – Количественная оценка эмитированных карт

Принимая во внимание значительный темп роста выпуска карт (ежегодно около 140%) можно прогнозировать, что через 1-2 года на каждого жителя будет приходиться по одной карте.

Среди держателей карт подавляющее большинство составляют держатели расчетных карт. Их доля в общем количестве эмитированных карт – 90,9%. При этом количество карт, полученных держателями по собственной инициативе, по- прежнему незначительно, подавляющее большинство карт - это карты, выданные кредитными организациями в рамках «зарплатных» проектов. Количество кредитных карт, выданных, в том числе в рамках реализации кредитными организациями программ потребительского кредитования, по сравнению с прошлым годом увеличилось на 58% и по состоянию на 1.01.08 составило более 8,6% от общего количества банковских карт. Возрастная категория держателей кредитных карт – это население в возрасте от 25 до 44 лет. Эмиссия предоплаченных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет [32].

Быстрое распространение банковских кредитных карточек, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит свидетельством того, что эта форма расчетов выгодна основным категориям участников системы. Операции с карточками прибыльный бизнес для банков. Они взимают комиссионные сборы и проценты с владельцев карточек и с торговцев. Так банк-эквайер получает с торговцев дисконт за оплату торговых счетов, а также имеет возможность использовать для своих операций средства хранящиеся торговцами на счете в банке.

Пользователей привлекает в карточной системе расчетов удобство совершения операции благодаря наличию широкой сети торговых предприятий, принимающих карточки при покупке товара, автоматическое получение кредита, четкость оформления и возможность проверки операций. Для торговых организаций карточные расчеты дают преимущества, такие как расширение продаж и привлечение новых покупателей, возможность предоставления кредита без использования собственных средств и ведения специальных систем учета, а также снижение риска благодаря замещению банковских чеков карточками [12].

Технологии карточных систем становятся совершеннее, примером являются микропроцессорные карточки, которые получили название карточек будущего. Это карточные страховые полисы, магазинные и транспортные системы, требующие одновременно хранения значительных объемов информации и оперативности доступа к ней [15].

Также на увеличение количества безналичных платежей, совершаемых с использованием платежных карт, влияет:

- динамично развивающаяся инфраструктура по приему к оплате платежных карт (по состоянию на 1 января 2008 года количество устройств (электронных терминалов, импринтеров и банкоматов), используемых при оплате товаров (работ и услуг), составило 314,7 тыс. ед., по сравнению с прошлым годом увеличилось на 30%);

- новации в сфере платежных технологий, связанные с расширением спектра банковских услуг посредством использования карт (оплата услуг посредством банкоматов, переводы « с карты на карту», социальные проекты).

Рисунок 4 – Динамика инфраструктуры, предназначенной для осуществления операций с использованием платежных карт

Несмотря на положительную динамику количественных показателей, характеризующих развитие рынка платежных карт (количество банков- участников и эмитированных ими карт, рост показателей развития инфраструктуры и пр.), соотношение объема безналичных платежей и операций по снятию наличных денег практически не меняется и на протяжении многих лет составляет примерно 10% - по безналичным платежам и 90% - по снятию наличных денег. В этой связи интересны следующие цифры: из общего количества кредитных организаций, осуществляющих обслуживание карт, около 30% выдают только наличные деньги, (не занимаются торговым эквайрингом), а 7% кредитных организаций выдают наличные деньги только своим клиентам. Одновременно следует отметить, что тенденция к увеличению числа операций по снятию наличных денег с использованием банкоматов характерна не только для Российской Федерации, но и для стран Центральной и восточной Европы ( СЕЕ), а также стран западной Европы. Так в странах СЕЕ число операций по снятию наличных выросло на 24% в 2006 году, а в странах западной Европы через банкоматы в течение 2006 года было совершено более 12 миллиардов операций по снятию наличных, что на 2% больше подобных операций, совершенных в течение 2005 года [15].

Современная технология позволяет значительно ускорить денежный оборот. Микропроцессорная технология открывает множество возможностей по привлечению средств населения. Пластиковые карты (ПК) - удобная форма расчетов за предоставленные товары и услуги предприятиями торговли и сервиса, а также получения наличных денежных средств в кассах банка и банкоматах.

К настоящему времени функционирует множество ПК, которые могут классифицироваться по ряду признаков. Многие банки выпускают пластиковые карточки, предлагая клиентам новые услуги [24].

Карточка является лишь инструментом платежной системы, а суть карточного бизнеса заключается в организации отлаженной системы безналичных расчетов, основанной на целях эмиссии.

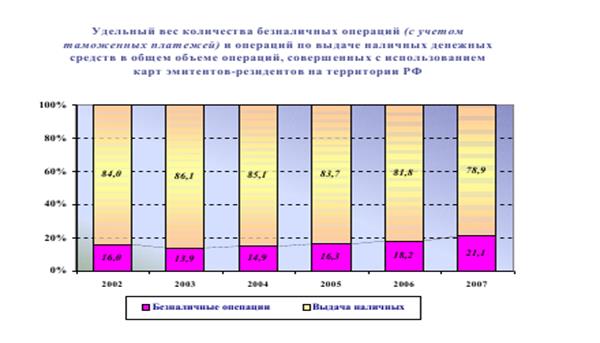

Рисунок 5 – Удельный вес количества наличных и безналичных операций, совершенных с использованием пластиковых карт на территории РФ.

Рост количества безналичных платежей с использованием карт в значительной степени связан с ростом количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, интернет-провайдеров, кабельного телевидения и т.п., совершаемых посредством банкоматов и мобильных телефонов.

В то же время доля платежей, совершаемых с использованием карт в сети Интернет, незначительна ( 1,3%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карт к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях [24].

Удельный вес безналичных операций с картами в общем объеме розничного товарооборота, общественного питания и платных услуг населению по сравнению с прошлым годом вырос в 1,2 раза и составил 2,7%, что также свидетельствует о позитивных тенденциях использования карты как инструмента безналичных расчетов.

Цели выпуска банковской карточки могут быть различны [20]:

- организация более быстрых и удобных для клиентов расчетов;

- уменьшение объема используемой в расчетах наличности и, следовательно, снижение стоимости операций;

- привлечение новых и «удержание» имеющихся клиентов;

- отработка новой, более прогрессивной «безбумажной» технологии;

- разгрузка офиса банка или компании от наплыва клиентов;

- престиж и реклама своей компании (банка) на пластиковых карточках, которые клиенты используют не только как средство платежа, но и как признак определенного социального статуса, и т. п. [16].

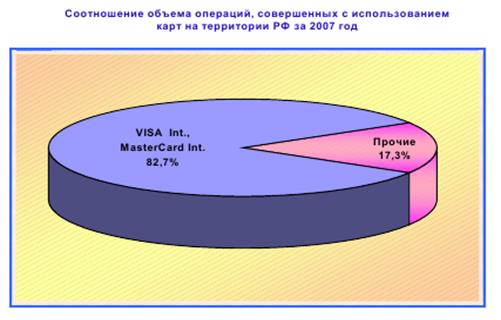

В настоящее время более 80% российского рынка платежных карт (по количеству и объему операций, клиентской базе и пр.) занимают карты международных платежных систем, таких как Visa Int., MasterCard Int., остальная часть рынка – российские платежные системы, среди которых «РПС Сберкарт», «Золотая Корона», STB Card, Union Card, Accord и NCC.

Рисунок 6 – Соотношение объема операций, совершенных с использованием международных пластиковых карт на территории РФ за 2007 г.

Ориентированность российского рынка платежных карт на выпуск и обслуживание карт международных платежных систем обусловлена следующими причинами:

- во-первых, более развитой инфраструктурой приема платежных карт международных платежных систем как на территории России, так и за ее пределами. В России карты платежных систем VISA Int. и MasterCard Int. принимают к обслуживанию почти все банкоматы ( удельный вес в общем количестве составляет около 90%), пункты выдачи наличных ( почти 90%) и устройства (электронные терминалы, импринтеры и банкоматы), используемые при оплате товаров (работ и услуг) (почти 90%).

- во-вторых, развитие отечественных платежных систем сдерживает отсутствие совместимых программно-технических средств; различие в технологии обработки операций; отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Сегодня на территории России существует более 40 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области (района, города), но и удорожанию инфраструктуры, предназначенной для приема банковских карт. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что, в целом, является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

Вместе с тем, несмотря на ориентированность кредитных организаций на выпуск карт международных платежных систем, почти все операции с их использованием совершаются на территории Российской Федерации. В этой связи, в целях гармонизации национального рынка розничных платежных услуг и выработки базовых предпосылок для разработки финансового инструмента, удовлетворяющего интересам как поставщиков услуг (банков), так и потребителей (держателей платежных карт, предприятий торговли, услуг), актуальным вопросом является создание национальной системы платежных карт (НСПК). Экономическими и политическими предпосылками построения НСПК является необходимость комплексного решения задач по эффективному позиционированию российского банковского сектора на международных рынках, обеспечению государственных интересов, доступности и безопасности розничных платежных услуг, снижению их стоимости, повышению уровня защищенности персональных данных держателей платежных карт, а также сокращению расчетов наличными деньгами.

На сегодняшний день членами внутренней и международной платежной системы являются 87 российских банков, которые осуществляют эмиссию и эквайринг платежных карточек. При этом около 30 банков выпускают карты МПС.

ОАО АКБ «УРАЛСИБ-ЮГ БАНК» является лидером отечественного рынка платежных карт. В настоящее время баком выпущено более 4.7 миллиона пластиковых карт. В сети обслуживания пластиковых карт банка работает 1315 банкоматов, 13675 POS – терминалов и более 3450 пунктов выдачи наличных. Наличие широкой сети обслуживания карточных продуктов позволяет ОАО АКБ «УРАЛСИБ-ЮГ БАНК» активно внедрять услуги по автоматизированной выдаче корпоративным клиентам заработной платы с использованием пластиковых карт [8].

Сегодня преимущество предоставляется максимально удобным для клиентов, пользующихся банковскими продуктами. Одним из таких продуктов является карта мгновенного выпуска. Благодаря простоте, минимальным затратам времени (10 – 15 минут) и средств, мгновенные карты стают привлекательнее для клиентов. В 2002 году ОАО АКБ «УРАЛСИБ-ЮГ БАНК» один из первых предложил уникальную технологию мгновенного выпуска пластиковых карт – карту «Золотая корона», которая вызвала заинтересованность со стороны клиентов [8]. Но одним из актуальных и важных заданий является борьба с карточным мошенничеством, ежегодно убытки от которого, по оценкам Association of Certifield Fraund, увеличиваются во всем мире в среднем на 20%. Одним из направлений борьбы с мошенничеством является переход с выпуска карточек с магнитной полосой к чиповым картам (банки – члены МПС VISA и MasterCard планируют осуществить переход на чиповые карты до 2010 года). Миграция безналичных платежей на EMV – технологии, т.е. переход на чиповые (микропроцессорные) карты, дают возможность повысить безопасность транзакций, внедрить программы лояльности для разнообразных сегментов клиентов [12]. Чиповые карты удобно также использовать в виде электронного кошелька и воплотить в совместных продуктах в необычных сферах: использование пластиковых карт для оплаты таксофонов, парковки автомобилей. ОАО АКБ «УРАЛСИБ-ЮГ БАНК» в числе первых в России инициировал внедрение микропроцессорных технологий и начинает эмиссию чиповых карт.[9]

Продолжают активно развиваться интернет – технологии. В 2003 году ОАО АКБ «УРАЛСИБ-ЮГ БАНК» предложил уникальный для российского и мирового рынка проект, в рамках которого собственники международных карт VISA и MasterCard, эмитированных, ОАО АКБ «УРАЛСИБ-ЮГ БАНК» могут легко подключаться к системе интернет – банкинг через широко распространенную филиальную сеть.

Подобные системы позволяют клиенту банка подключиться по телекоммуникационным линиям связи (телефон или интернет) к банковскому компьютеру и управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений. В данном случае любые банковские операции могут осуществляться в любое время дня и ночи.

Перспективным направлением является также новая технология, запущенная в пилотном режиме платежной системой VISA вместе с ОАО АКБ «УРАЛСИБ-ЮГ БАНК». У собственников платежных карточек появилась новая возможность переводить средства непосредственно с карты на карту как в безналичной форме, так и в наличной. Интерес для клиентов заключается в том, что перевод может осуществляться [8]:

- наличностью;

- в любую страну мира;

- в любой валюте;

- по минимальным тарифам терминалом не больше трех дней.

Ныне рынок пластиковых карт развивается в основном за счет зарплатных проектов. Зато все больше банков оглашают о начале потребительского кредитования через пластиковые карты. При этом пластиковые карты стают качественно новым продуктом, который благодаря зарплатным проектам может приобрести быстрого распространения среди населения. Поэтому прорывным направлением развития рынка пластиковых карт может стать освоение банками кредитных карточек.

Часть кредитных карточек сегодня на рынке нашей страны незначительна, тогда как в развитых странах кредитные карточки составляют достаточно значительную часть карточного бизнеса. Они фактически являются одним из вариантов потребительского кредитования. Очевидно, такие карточки будут пользуются повышенным спросом в нашей стране.[17]

Следует указать также, что тенденции к увеличению количества эмитированных пластиковых карт в России говорит о том, что в конце 2007 года их количество составило 10 – 12 миллионов штук, в основном за счет внедрения зарплатных проектов. Поэтому большое внимание банки должны уделять:

- развитие инфраструктуры обслуживания карточек (банкоматной и POS – терминальной сети, процессинговым центром);

- расширение функциональных возможностей карточек, банкоматов и POS – терминалов;

- снижение ставок, которые дают возможность повысить привлекательность эквайринговой сети для торговых предприятий и соответственно увеличить безналичный оборот [9].

- повышение уровня методологической базы, программного обеспечения и технического оснащения, соответственно целям и задачам основных направлений деятельности [9].

2 Экономическая характеристика деятельности ОАО АКБ «УРАЛСИБ-ЮГ БАНК» в период с 2005 по 2007гг.

2.1 Организационно-экономическая характеристика ОАО АКБ «УРАЛСИБ-ЮГ БАНК»

Открытое акционерное общество акционерный коммерческий банк «УРАЛСИБ-ЮГ БАНК», является акционерным банком, и осуществляет свою деятельность в Российской Федерации с 1990 года, создан в октябре на базе бывшего государственного банка Жилсоцбанка СССР. ОАО АКБ «УРАЛСИБ-ЮГ БАНК» осуществляет все виды банковских операций на основании Генеральной лицензии Центрального Банка России. Деятельность Банка регулируется Центральным банком Российской Федерации (далее - «ЦБ РФ») в соответствии с Генеральной лицензией на осуществление банковских операций № 457 от 24.10.2006г. Зарегистрированный офис Банка располагается по адресу: 350015, г. Краснодар, ул. Красная, 152.

По состоянию на 01 января 2009 года филиальная сеть ОАО АКБ «УРАЛСИБ-ЮГ БАНК» представлена:

- 17 филиалами,

- 9 дополнительными офисами,

- 27 операционными кассами вне кассового узла,

- 5 обменными пунктами, находящимися вне помещения Банка.

Территориально все структурные подразделения Банка по состоянию на 01 января 2009 года расположены в Краснодарском крае.

За 18 лет банк сумел войти в число лидеров среди региональных банков страны и стать «визитной карточкой» всей банковской сферы Кубани. Благодаря чёткой и кропотливой работе, специалисты Банка смогли добиться того, что сегодня на долю «УРАЛСИБ-ЮГ БАНКа» приходится 45% активов, 56% средств на расчётных счетах, 44% вкладов граждан и 46% кредитных вложений всех банков Краснодарского края.

С момента своего образования, Банк рос вместе с экономикой Кубани. В различных точках Кубани установлены более 110 банкоматов, позволяющие клиентам снимать деньги с пластиковых карт и производить различные виды безналичных расчётных операций в любое время суток.

Динамика развития отечественного финансового рынка обусловила изменения в организационной структуре ОАО АКБ «УРАЛСИБ-ЮГ БАНК». В августе 2005 года банк вошел в состав Финансовой Корпорации «УРАЛСИБ», став надежным фундаментом и основой построения бизнеса Корпорации не только на территории Краснодарского края, но и на всем Юге России. А в июне 2006 года акционерами Банка было принято решение о смене наименования банка на «УРАЛСИБ-ЮГ БАНК».

На Международном экономическом форуме «Кубань-2005» Президентом ФК «УРАЛСИБ» Николаем Цветковым и Губернатором края Александром Ткачевым было подписано соглашение о создании первого на Юге России Центра ипотечного кредитования, открытие которого состоялось уже в сентябре 2005 года. Более того, корпорация сосредоточила свои усилия на социальной ипотеке. А именно на кредитах, доступных и выгодных молодым семьям, а также клиентам, не имеющим достаточных накоплений на оплату первого взноса или желающих переехать в более комфортное жилье. Ипотечное кредитование остается для Корпорации стратегическим направлением развития бизнеса на Кубани.

Вместе с «УРАЛСИБом» на Кубань пришли эффективное корпоративное управление и самые совершенные банковские технологии, максимальная координация финансовых ресурсов и профессиональное управление ликвидностью, повышение доходности операций и полное удовлетворение все возрастающих потребностей клиентов.

Помимо розничного бизнеса, ОАО АКБ «УРАЛСИБ-ЮГ БАНК» активно способствует развитию среднего класса на Кубани, в том числе представителем малого и среднего бизнеса. Банк имеет значительные финансовые возможности для инвестирования проектов самого различного уровня. При этом он способен привлечь долгосрочные кредитные ресурсы с российского и международного финансовых рынков, обеспечивая их относительно низкую стоимость для своих клиентов. Это уже позволило многим компаниям существенно укрепить свое положение на рынке.

Преимущества банка «УРАЛСИБ-ЮГ БАНК» очевидны: это надежность, удобство, а также широкий спектр финансовых продуктов и услуг, включающий в себя все виды банковских операций, потребительское и автокредитование, ипотеку, кредиты для малого и среднего бизнеса и многое другое.

Но основным богатством Банка и его главным достижением является доверие клиентов. Это доверие команда «УРАЛСИБ-ЮГ БАНКа» своим кропотливым трудом завоёвывала и бережно сохраняла на протяжении всех 18 лет.

Агентство «РБК-Рейтинг» опубликовало данные о самых универсальных банках России в 1 полугодии 2006 года. В рейтинге «Топ-300» Краснодарский ОАО АКБ «УРАЛСИБ-ЮГ БАНК» занимает 50-е место в стране.

Как отмечается в статье аналитика РБК Марии Фомичевой, при определении итогового балла учитывались следующие показатели (на 01.07.06): - Чистые активы - Ликвидные активы - Собственный капитал - Валюта баланса - Депозитный портфель банка (включая отдельно депозиты юридических и физических лиц) - Кредитный портфель банка (включая отдельно кредиты юридическим и физическим лицам) – Прибыль.

Агентство «РБК-Рейтинг» опубликовало исследование деятельности региональных банков в 1 полугодии 2006 года Согласно опубликованным данным, ОАО АКБ «УРАЛСИБ-ЮГ БАНК» по-прежнему остается лидером в Южном Федеральном округе, существенно опережая другие банки Краснодарского края. Так, чистые активы ОАО АКБ «УРАЛСИБ-ЮГ БАНК» на 01 июля 2005 года составили 11 702,5 млн. рублей; у «соседей» по региону, знаимающих в таблице 3 и 4 места, - «Крайинвестбанка» и банка «Кубань Кредит» - 2 761,0 млн. рублей и 2 388, 5 млн. рублей соответственно. Кредиты за полгода банки выдали в следующем объеме: ОАО АКБ «УРАЛСИБ-ЮГ БАНК» - 7 723,8 млн. рублей, «Крайинвестбанк» - 1 509,8 млн. рублей, «Кубань Кредит» - 1 063,4 млн. рублей. Объем депозитов за 1 полугодие определяется следующими цифрами: у «Югбанка» - 8 603,9 млн. рублей, у «Крайинвестбанка» - 2 080,6 млн. рублей, у банка «Кубань Кредит» - 2 066,5 млн. рублей.

Среди всех региональных банков России ОАО АКБ «УРАЛСИБ-ЮГ БАНК» занимает 20 место.

Рейтинговое агентство «РБК-Рейтинг» также привело данные о самых прибыльных и эффективных банках в 1 полугодии 2005 года. В таблице Топ-1000 самых прибыльных банков в 1 полугодии 2005 года ОАО АКБ «УРАЛСИБ-ЮГ БАНК» находится на 77 месте в стране. Балансовая прибыль на 01 июля 2005 года составила 140 869 тыс. рублей.

Агентство «РБК-рейтинг» опубликовало данные о Топ-1000 банков России по кредитному портфелю в 1 полугодии 2005 года ОАО АКБ «Югбанк» занимает в таблице 53-е место с объемом кредитного портфеля 7 723,8 млн. руб. на 01 июля 2005 года (показав рост с начала года на 21,3%). Краснодарский край в рейтинге также представляют Крайинвестбанк (216-е место), банк «Кубань-Кредит» (270-е место) и «Юг-Инвестбанк» (435-я позиция).

В рейтинге «Крупнейшие банки России в 1 полугодии 2005 года» Югбанк занимает 80-ю строчку, поднявшись с начала года на 2 позиции. Чистые активы банка на 01 июля 2005 года составляли 11 702,5 млн. рублей Соседи по региону расположились в таблице следующим образом: «Крайинвестбанк» - 236-е место, «Кубань-Кредит» - 267-е, «Юг-Инвестбанк» - 334-е.

В 2007 году Банк развивался стабильно и динамично.

Банк может приобретать имущество самостоятельно в пределах утвержденных в установленном порядке смет. Все приобретенное имущество является собственностью Банка.

Управляющий Банка не вправе передавать права по управлению имуществом третьим лицам, не имеет права совершать сделки по приобретению (сверх утвержденных смет) и отчуждению, а также по сдаче и взятию в аренду помещений, зданий, сооружений и других основных средств без письменного согласия уполномоченного лица Банка на соответствующие предложения Филиала.

Для осуществления кредитно-расчетного обслуживания Банк наделяет Филиал средствами в объеме, установленном Правлением Банка.

Существенные события, произошедшие в деятельности Банка, а также события, оказавшие влияние на финансовую устойчивость Банка в 2007 году и создавшие предпосылки для финансовой устойчивости в будущем связаны с:

- ростом ключевых показателей Банка по итогам 2007 года. Вследствие проведения политики динамичного наращивания собственного капитала, его величина на 01 января 2007 года составила 1 940 548 тыс. рублей, увеличившись за 2006 год на 676 222 тыс. рублей (53%) , в том числе за счет прибыли отчетного года на 566 166 тыс. рублей;

- развитием потребительского кредитования, особенно ипотечного кредитования, что, вызвало рост клиентской базы физических лиц, а также рост объема кредитования населения в целом на 787 406 тыс. рублей или на 63% по сравнению с предыдущим годом, в том числе ипотечного кредитования на 361 749 тыс. рублей или в 8 раз;

- развитием розничных операций, связанных с пластиковыми картами, что явилось одним из приоритетных направлений в деятельности Банка и отразилось на росте привлеченных средств с использованием банковских карт на 1 107 051 тыс. рублей или на 64,6%;

- целенаправленной работой Банка по преобразованию внутренней структуры, результатом которой стало значительное увеличение объемов проводимых операций, ростом клиентской базы юридических лиц и индивидуальных предпринимателей. Оборот по счетам клиентов Банка увеличился на 23,4 % по сравнению с 2005 годом и составил 432 842 713 тыс. рублей;

- закрытием в 2006 году Московского и Горячеключевского филиалов Банка. В дальнейшем ОАО АКБ «УРАЛСИБ-ЮГ БАНК» планирует развивать сеть мини-офисов в крупных городах края;

- вступлением Банка в мае 2006 года в платежную систему VISА;

- проведением в 2007 году работы по централизации расчетных операций с картами международных платежных систем из ряда процессинговых центров, что стало предпосылкой для закрытия (уменьшения остатков) по счетам страховых депозитов и корреспондентских счетов в других кредитных организациях;

- осуществлением Банком в 2007 году централизации бюджетного контроля и процесса планирования, что привело к сокращению неоперационных расходов на 856 тыс. рублей (без учета ФОТ), неповышению качества планирования объемных и доходно-расходных показателей Банка.

Банк осуществляет международные расчеты своих клиентов в иностранной валюте в различных формах через обширную корреспондентскую сеть за рубежом, которая в СНГ и за ее пределами насчитывает 27 банков. Счета НОСТРО открыты в ведущих банках США, Германии, Франции, Великобритании, Австрии, Голландии, Италии, Финляндии, Японии, и других стран. В связи с введением в Европе валюты Евро, была проведена работа по подготовке осуществления расчетов в этой валюте и открыты корреспондентские счета в Европе.

С целью максимального удовлетворения потребностей клиентов разрабатывались и использовались новые, наиболее эффективные схемы обслуживания. В частности, выполняя поручения клиентов на покупку – продажу иностранной валюты на торгах Московской межбанковской валютной биржи, «УРАЛСИБ-ЮГ БАНК» предоставлял клиентам возможность участия в торгах в режиме реального времени.

Кроме того, за счет предварительного депонирования на счете биржи собственных средств в рублях и иностранной валюте клиентам предоставляется возможность участвовать в торгах в день подачи заявки без условия предварительного депонирования средств, а также осуществлять перевод купленной валюты по контракту в день покупки валюты на бирже.

Работа с физическими лицами по операциям в иностранной валюте являлась одним из приоритетных направлений в работе Банка. Так, клиентам – физическим лицам были доступны самые разнообразные банковские услуги: прием и выдача международных переводов, прием на инкассо банковских чеков, покупка – продажа дорожных чеков, размещение средств во вклады, выпуск и обслуживание международных пластиковых карт, покупка – продажа 11 видов наличной валюты.

Приоритетным направлением валютного обслуживания клиентов, как и прежде, оставалось обслуживание внешнеторговых операций.

Принадлежность к профессиональным организациям:

- Ассоциация Российских банков

- Международная система денежных переводов Coinstar Money Transfer Limited (CMT)

- Национальная фондовая ассоциация (саморегулируемая некоммерческая организация)

- Общероссийская система пластиковых карт Закрытое акционерное общество «Золотая корона»

- Российская Национальная ассоциация SWIFT (РОССВИФТ)

- ООО «НКО Вестерн Юнион ДП Восток»

- Нью-Йоркская Клиринговая расчетная палата New York Clearing House

- Государственная корпорация «Агентство по страхованию вкладов»