| Федеральное агентство по образованию

ГОУ ВПО “Сибирский государственный индустриальный университет”

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к выпускной квалификационной работе:

Совершенствование операций коммерческих банков с пластиковыми картами (на примере ГО АК СБ РФ №2363, г.Новокузнецк)

СТУДЕНТ ____________ Мартьянова Диана Владимировна

допущен к защите в государственной аттестационной комиссии

"_ _" _июня_ 2006г.

Руководитель ____ _ ____________ ___ С.Н.Часовников

(уч. степень, звание)

Заведующий кафедрой ___к.э.н._______ _________ _Ю.В.Лунева____

(уч. степень, звание)

Декан факультета __к.э.н._________ ____________ __П.П.Баранов____

(уч. степень, звание)

Новокузнецк

2006 г.

Федеральное агентство по образованию

ГОУ ВПО «Сибирский государственный индустриальный университет»

Кафедра _финансов и кредита___

УТВЕРЖДАЮ

Заведующий кафедрой

__________ Ю.В.Лунева____

«____» ___ 2006_г.

ЗАДАНИЕ

на дипломную работу студента

_________Мартьяновой Дианы Владимировны________________

группы __ЭФКВ-031___

1. Тема дипломной работы: _Совершенствование операций коммерческих банков с пластиковыми картами (на примере ГО АК СБ РФ №2363, г.Новокузнецк)

Утверждена приказом от 2006г. № _____ ____________

2. Характер дипломной работы _______________аналитическая работа____

3. Срок сдачи студентом законченной дипломной работы __ июня 2006 г.

4. Исходные условия и данные к дипломной работе (объект исследования, методы, научный результат)

данные – учебно-научная литература, нормативные акты, публикации в специализированных периодических изданиях данные финансовой отчетности и_ управленческого учета____________________________

объект – финансовая отчетность АК СБ РФ , ГОСБ №2363 СБ РФ_____

методы – горизонтальный, вертикальный, коэффициентный, сравнительный, результат – экономически обоснованные рекомендации по совершенствованию операций ГОСБ №2363 с пластиковыми картами

5. Цель, задачи дипломной работы___цель – изучение основ организации и практической реализации операций коммерческих банков с пластиковыми картами, а так же выработка практических мероприятий по совершенствованию этих операций на примере ГОСБ №2363.

Задачи:_______________________________________________________

Реклама

1) ознакомиться с механизмом обращения пластиковых карт;________

2) рассмотреть современные особенности обращения пластиковых карт;

3) провести краткий экономический анализ деятельности ГОСБ 2363 СБ;

4) рассмотреть и проанализировать операции ГОСБ 2363 СБ РФ с пластиковыми картами;

5) определить пути совершенствования операций с пластиковыми картами

6. Содержание дипломной работы______________________________

1.Теоретические аспекты операций коммерческих банков с пластиковыми картами

1.1.Сущность, значение и основные понятия, касающиеся функционирования банковских пластиковых карт

1.2. Механизм обращения банковских пластиковых карт при обслуживании клиентов коммерческих банков

1.2.1 Основные операции с банковскими пластиковыми картами

1.2.2 Платежная система и её участники

1.2.3 Технологические особенности функционирования расчетной системы с использованием банковских пластиковых карт

1.3. Современные особенности обращения банковских карт (современные продукты, схемы, услуги)

2. Анализ операций ГОСБ 2363 с пластиковыми картами

2.1. Общая характеристика операций банка с пластиковыми картами.

2.2. Краткий экономический анализ деятельности ГОСБ 2363.

2.2.1 Анализ пассивных и активных операций банка

2.2.2 Анализ выполнения экономических нормативов коммерческого банка

2.2.3 Анализ финансовых результатов

2.3. Анализ операций ГОСБ2363 с пластиковыми картами.

3. Совершенствование операций ГОСБ 2363 с пластиковыми картами

3.1. Разработка мероприятий по совершенствованию операций с банковскими пластиковыми картами.

3.2. Анализ эффективности предлагаемых мероприятий.

7. Предполагаемое использование результатов___в практической деятельности ГО АК СБ РФ №2363 , а также других коммерческих банках, работающих с пластиковыми картами _________________________________

8. Перечень графического материала ____________________________

1 Схема операций с пластиковыми карточками __

2 Персонализация карточек клиентов

3 Структура пассивов ______________________

4 Структура активов _______________________________________

5 Экономические нормативы деятельности Сбербанка _____________

6 Анализ операций с пластиковыми картами _____________________

7 ___________________________

8 Структура предлагаемых мероприятий _____________________

9 Схема работы системы Интернет –банкинг

10 Схемва работы системы Яндекс.дньги _________________________

11 Анализ доходов и расходов совершенствования услуги “мобильный банк “ и проекта Интернет- банкинг

Реклама

12 Оценка эффективности предлагаемых мероприятий .

9. Консультанты по дипломной работе с указанием относящихся к ним разделов работы ___нет_____________________________________________

10. Нормоконтроль ___Сабанова Л.Н. ___________________ _______

Руководитель__________________________________

Задание к исполнению принял «__ _» __ ___ 2006 г.

Аннотация

Мартьянова Д.В. Совершенствование операций коммерческих банков с пластиковыми картами (на примере ГО АК СБ РФ №2363, г.Новокузнецк): Дипломная работа по специальности «Финансы и кредит» (080105). – Новокузнецк, 2006 г.. Табл.32, ил.10, источников 26, демонстрационных листов 12.

Проведено исследование теоретико-методических аспектов анализа финансового состояния коммерческой организации; изучены финансовые показатели растущей торговой организации г.Новокузнецка.

Для развития и увеличения доли безналичных расчетов в общей массе финансовых операций предложено расширять спектр услуг, предлагаемых населению и использовать новые современные технологии. Эти мероприятия позволят увеличить как рентабельность операций с пластиковыми картами. так и рентабельность по всему банку в целом. Результаты работы приняты к сведению руководством организации, о чем свидетельствует рецензия главного бухгалтера ГО АК СБ РФ №2363 .

Исполнитель Мартьянова Д.В.

The Abstract

Martiyanova D.V. The Improvement operation commercial banks with plastic card (on example GO AK SB RF 2363, g.Novokuzneck): Degree work on professions "Finance and credit" (080105) - Novokuzneck, 2006.. Tabl.32, il.10, the sources 26, demonstration sheet 12.

The Organized study theorist-methodical aspect of the analysis of the financial condition to commercial organization; the studied financial factors rising trade organization g.Novokuznecka.

For development and increase the share cashless payment in the total mass financial operation is offered increase the spectrum of the services, proposed to population and use new modern technologies. These actions will allow to enlarge both profitability operation with plastic kartami. and profitability on the whole bank as a whole. The Results of the work are accepted to information by managament of the organization, about than witnesses the review a main accountant GO AK SB RF 2363 .

The Performer Martiyanova D.V.

Содержание

Введение

1.Теоретические аспекты операций коммерческих банков с пластиковыми картами

1.1 Сущность, значение и основные понятия, касающиеся функционирования банковских пластиковых карт

1.2 Механизм обращения банковских пластиковых карт при обслуживании клиентов коммерческих банков

1.2.1 Основные операции с банковскими пластиковыми картами

1.2.2 Платежная система и её участники

1.2.3 Технологические особенности функционирования расчетной системы с использованием банковских пластиковых карт

1.3 Современные особенности обращения банковских карт (современные продукты, схемы, услуги)

2. Анализ операций ГОСБ 2363 с пластиковыми картами

2.1 Общая характеристика операций банка с пластиковыми картами.

2.2 Краткий экономический анализ деятельности ГОСБ 2363.

2.2.1 Анализ пассивных и активных операций банка

2.2.2 Анализ выполнения экономических нормативов коммерческого банка

2.2.3 Анализ финансовых результатов

2.3 Анализ операций ГОСБ2363 с пластиковыми картами.

3. Совершенствование операций ГОСБ 2363 с пластиковыми картами

3.1 Разработка мероприятий по совершенствованию операций с банковскими пластиковыми картами.

3.2. Анализ эффективности предлагаемых мероприятий.

Заключение

Список литературы

Приложения

Введение

За последние несколько десятилетий объем использования персональных пластиковых карт во всем мире достиг весьма внушительных размеров. Российский рынок банковских карт также последние годы бурно развивается. Причиной тому является общемировая тенденция в развитии безналичных расчетов. Пластиковые карты создают возможность организации функционирования единой универсальной расчетной сети, которая позволит обеспечивать обслуживание массовых ежедневных платежей населения страны и приведет к значительному сокращению доли наличных операций и качественному изменению структуры финансовых потоков в России. К сожалению, пока доля безналичных платежей в общем обороте несущественна, однако безналичный оборот по картам увеличивается, что является отражением стабильности и сбалансированного роста “карточного” рынка в целом.

Объектом исследования дипломной работы является Акционерный коммерческий Сберегательный банк Российской Федерации на примере Городского отделения № 2363 Сберегательного Банка России.

Предметом исследования является деятельность банка с операциями по пластиковым картам, применение и внедрение новых видов банковских услуг.

Актуальность выбранной для исследования темы заключается в перспективах развития и дальнейшего увеличения доли безналичных расчетов в общей массе финансовых операций. Банковские карты позволят сократить объем налично – денежного обращения, снизить расходы связанные с осуществлением кассовых операций, хранением и транспортировкой наличных денежных средств и существенно ускорить безналичные расчеты.

Для создания банка первоначально необходим определенный собственный капитал. Но это лишь отправная точка для организации собственного банковского дела. Банковские операции базируются на заемных средствах.

Как показывает российская банковская практика основную часть в пассивах коммерческих банков, в том числе и Сбербанка РФ занимают привлеченные средства. Относительно Сберегательного банка – это вклады населения. Сбережения населения – главный и наиболее стабильный инвестиционный ресурс.

Сбербанк – единственный среди коммерческих банков России, имеющий государственную гарантию сохранности вкладов населения. Для обеспечения государственной гарантии Банк проводит взвешенную политику в области размещения средств и направляет значительную часть привлеченных ресурсов в наиболее ликвидные и надежные финансовые инструменты.

Цель работы – изучение основ организации и практической реализации операций коммерческих банков с пластиковыми картами, а также выработка практических мероприятий по совершенствованию этих операций на примере ГОСБ № 2363.

Для достижения поставленной цели необходимо решить ряд конкретных задач:

- ознакомиться с механизмом обращения пластиковых карт;

- рассмотреть современные особенности обращения банковских карт (современные продукты, схемы, услуги);

- провести краткий экономический анализ деятельности ГОСБ 2363 Сбербанка России;

- рассмотреть и проанализировать операции ГОСБ 2363 СБ РФ с пластиковыми картами;

- определить пути совершенствования операций с пластиковыми картами.

Цели и задачи работы определили ее структуру. Дипломная работа состоит из трех частей:

Теоретическая часть, в которой излагаются сущность, значение и основные понятия, касающиеся функционирования пластиковых карт, механизм и современные особенности обращения банковских карт.

В аналитической части предлагается общая характеристика операций банка и проведение краткого экономического анализа деятельности Городского отделения № 2363 Сберегательного банка Российской Федерации.

В ходе исследования планируется провести анализ операций с пластиковыми картами ГОСБ № 2363 и в практической части предложить мероприятия по их усовершенствованию. Таким образом, планируется рассмотрение рынка пластиковых карт, как в целом по городу Новокузнецку, так и в ГОСБ № 2363. Основные направления исследования будут сведены к разработке мероприятий по совершенствованию операций с банковскими пластиковыми картами и выявлению «узких» мест на данном участке банковской деятельности и предложению проектных мероприятий, направленных на развитие и совершенствование операций с банковскими пластиковыми картами, в части расширения спектра услуг, предлагаемых населению. Кроме того, будет проведен расчет экономического эффекта от внедрения практических рекомендаций.

В качестве исходной информационной базы послужили нормативные и законодательные документы, теоретические материалы исследования различных авторов, учебники и учебные пособия, статистический материал. Основной информационной базой для проведения анализа пассивных и активных операций в системе Сбербанка России, на примере ГОСБ № 2363, послужили данные бухгалтерской отчетности ГОСБ № 2363 за 2005-2006гг., отчетность отдела вкладов населения, экономического отдела и др. Представляется, что проведенное исследование может иметь определенное практическое значение.

1. Теоретические аспекты операций коммерческих банков с пластиковыми картами

1.1 Сущность, значение и основные понятия, касающиеся функционирования банковских пластиковых карт

Первыми возникли кредитные карточки, которые не были ещё ни банковскими, ни пластиковыми. Смысл их состоял в том, чтобы подтвердить кредитоспособность владельца вне его банка. Такое изощренное средство могло возникнуть только в Соединенных Штатах, где потребительский кредит частных лиц бурно развивался ещё с конца ХIХ века. Идею кредитной карточки первым выдвинул Эдуард Беллами (Edward Bellamy) в книге "Взгляд в прошлое" (Looking Backward), вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями розничной торговли и нефтяными компаниями еще в двадцатые годы. Уже в 1914г. некоторые магазины стали выдавать своим наиболее богатым постоянным клиентам специальные карточки, чтобы «привязать» их к себе. Недолговечность картонных карточек заставила искать им замену, и десятилетием спустя, начали появляться первые металлические. В 1928г. Бостонской компанией Farrington Manyfactyring были выпущены первые металлические пластинки, на которых выдавливался адрес, и которые выдавались кредитоспособным клиентам.

Большинство специалистов считает, что начало банковских кредитных карточек, было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка.

Однако, Льюис Дэнделл (исследователь банковского дела) считает, что первой массовой платежной карточной системой стала Дайнерс Клаб, созданная в 1949г. Одним из отличий от предшествующих систем было то, что между клиентами и коммерческими компаниями, предлагающими не только товары, но и услуги, существует посредническая организация, которая берет на себя проведение расчетов. Именно эта особенность позволила стать Diners Club первой массовой универсальной картой.

Самым знаменитым для универсальных карточек стал 1958 год, когда была создана система Карт Бланш. 1 октября 1958г. была выпущена первая карта American Express. Уже через год эта компания насчитывала 32000 предприятий и более 475000 держателей карточек. Тиснение позволило частично автоматизировать процесс обслуживания этих карточек, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация.

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчетов, где владельцы карточек могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.). В отличие от этого многосторонние системы, которые возглавляют национальные ассоциации банковских карточек, а так же компании, выпускающие карточки туризма и развлечений, предоставляют владельцам карточек возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. Карточки этих систем так же позволяют получать кассовые авансы, пользоваться автоматами для снятия наличных денег с банковского счета и т.д.[1]

Другое деление карточек определяется их функциональными характеристиками. Здесь различаются кредитные и дебетовые карточки.

Наиболее распространенными карточками в мире являются карточки платежных систем VISA, Eurocard-Mastercard, American Express. Карточка - это, прежде всего удобный инструмент безналичных расчетов. Кроме приобретения потребительских товаров и услуг карточки также используются для получения наличных в банке или банкомате.

Пластиковые карточки очень разнообразны (рисунок 1). Их различают по носителям информации (магнитная полоса или микросхема), возможности совершать определенные операции, не прибегая к услугам банка.

Рисунок 1 - Классификация пластиковых карт

Основные виды - это кредитные и дебетовые. Кредитные карточки выпускаются для платежеспособных потребителей. Их использование позволяет им иметь автоматически возобновляемый кредит без специального обеспечения для покупок. Они могут также применяться для получения кредита в форме наличности в тех финансовых учреждениях, которые являются членами соответствующей системы. К потенциальным владельцам предъявляются достаточно жесткие требования в отношении их кредитоспособности. При принятии решения о выдаче тому или иному лицу кредитной карточки банк тщательно проверяет и анализирует такие данные, как средний годовой доход, кредитная история, жилищные условия, род занятий, семейное положение, наличие банковского счета и т.д.

Дебетовая карточка наиболее распространена в нашей стране в силу ряда объективных экономических причин. Ее именуют также карточкой наличных средств или карточкой активов. Дебетовая карточка, как и кредитная, имеет на магнитной полосе фамилию и имя владельца как клиента определенного финансового учреждения. В отличие от кредитной, дебетовая карточка является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

Различаются индивидуальные и корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и могут быть “стандартными” или “золотыми”. Последние, предназначаются для лиц с высокой кредитоспособностью, предусматривают множество льгот для пользователей. Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам (руководителям или просто ценным сотрудникам). Им открываются персональные счета, “привязанные” к корпоративному карточному счету. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы карточек.

Еще одна классификация кредитных карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов - с магнитной полосой и со встроенной микросхемой (chip card - чиповая карта, smart card - смарт карта, “умная” карта)

Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для получения разрешения на осуществление сделки.

На одной из дорожек записан персональный идентификационный номер - ПИН, который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе. В случае их несовпадения владельцу дается возможность сделать еще несколько попыток набора ПИН-кода. Затем карточка изымается или возвращается владельцу (еврокарта).

Карточка с микросхемой (chip card, smart card) была изобретена во Франции в 1974 г. и получило большое распространение в этой стране и за рубежом. Встроенная в карточку микросхема (чип) - является хранителем информации, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки и повышает ее надежность.

На основании записанных в чипе сведений сделка по карточке может осуществляться без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции. Поскольку карточка сама хранит в памяти сумму средств, имеющихся на банковском счете, то авторизации здесь не требуется: если лимит превышен, сделка просто не состоится.

Смарт карты имеют относительно высокую стоимость (в 5-7 раз выше по сравнению с магнитной карточкой). Кроме того, их введение в оборот в странах, которые с начала создания системы карточных расчетов ориентировались на магнитные карточки, затруднено. Там установлены десятки и сотни тысяч единиц оборудования, не приспособленного для считывания информации с микросхемы, а замена этого оборудования на устройства, совместимые со смарт-картами, потребовала бы крупных капиталовложений. Поэтому эксперты не ожидают быстрого внедрения смарт-карт в таких странах как США, Канада, Бельгия и т.д., хотя эксперименты по разработке международного стандарта на эти карточки проводятся крупнейшими карточными ассоциациями мира [3].

На начало 1998 г. в Европе находилось в обращении более 300 млн. карточек Эмитенты карточек в Европе работают на все более насыщающемся рынке. В большей части стран большинство потенциальных держателей новых платежных карточек уже имеют карточки тех или иных существующих систем: в среднем на каждого совершеннолетнего жителя Европы приходится 1,1 карточки.

Выпуск карточек в Европе рос медленно, но неуклонно. К началу 1998г. было выпущено 320 млн. карточек. Рост за два года составил 14%. Интенсивность использования карточек растет быстрее их числа. Годовое число платежей по карточкам выросло за два указанных года с 1 млрд. с небольшим до 6 млрд. При этом на Великобританию и Францию по-прежнему приходится 60% общего числа транзакций по карточкам в Европе.

В Европе преобладают дебетовые карточки. В Европе дебетовые карточки составляют 55% всех платежных карточек; на них приходится 45% всех транзакций и 35% стоимости денежного оборота. Доля кредитных карточек составляет почти 30%. Прибыльность разных типов карточек неодинакова, поэтому разные страны выбирают различные цели и приоритеты.

Преобладание дебетовых карточек в Европе по сравнению с США дает основания ожидать, что в будущем различия между рынками США и Европы в отношении приоритетов в выборе типов карточек и путей технического развития будут только расти. Это значит, что между Европой и США сохранятся различия в ценовой политике и величине комиссии за обмен валюты. Это может привести к столкновениям региональных интересов в международных платежных системах, таких как VISA и Europay.

Основными эмитентами платежных карточек являются банки, хотя выпускают карточки не только они. По мере совершенствования рынка значение финансовых институтов как основных эмитентов уменьшается. В Великобритании, Франции и скандинавских странах на небанковские карточки приходится 50% общего объема эмиссии. На менее развитых рынках Португалии и Германии на долю банков приходится 95% эмиссии. Однако быстрый выход небанковских эмитентов платежных карточек на первые роли, как это произошло в США, в Европе мало вероятен. Различия между странами остаются значительными, и лишь немногие организации имеют сильные позиции более чем в одной стране. В отношении распространенности карточек Европу можно сравнить с пестрым лоскутным одеялом: различия стран по числу карточек на душу совершеннолетнего населения остаются значительными. Больше всего это число в Нидерландах -- 1,7. Однако в Австрии, Германии и Греции потенциал роста числа карточек еще велик: в этих странах на одного совершеннолетнего жителя приходится меньше 0,5 карточки. В последние годы этот показатель по Европе заметно выровнялся, в половине стран на каждого взрослого жителя приходится от 1 до 1,2 карточки.

В каждой стране своя система карточек, их использования, эмиссии и процессинга. Однако во всех европейских странах число карточек быстро растет, а платежные системы усложняются не только в отношении разработки программных продуктов, но и в отношении всей инфраструктуры обработки транзакций и соответствующих технологий.

Исторически сложилось так, что в Великобритании, Ирландии и Греции велик удельный вес кредитных карточек, а в Швейцарии и Швеции преобладают дебетовые карточки.

Различия по интенсивности использования карточек между странами Европы еще более значительны. Выше всего эта интенсивность в Дании и Финляндии, где на карточку в среднем приходится не меньше одной транзакции в неделю. На третьем месте по этому показателю Франция (по общему числу транзакций она занимает первое место в Европе). В Италии же на карточку совершается в среднем всего около двух транзакций в год. Этот разброс отражает различия как "зрелости" национальных платежных систем, так и потенциала их роста. По числу установленных банковских устройств самообслуживания Германия опережает сегодня все остальные европейские страны.

В пятерке стран - лидеров использования банкоматов, в которую помимо Германии входят Испания, Франция Великобритания и Италия, установлено более 76% от общего числа банкоматов в Европе.

По плотности банкоматов на душу населения Испания занимает первое место в Европе. Сегодня на миллион жителей в этой стране приходится 643 банкомата. На втором месте стоит Финляндия - 555 банкоматов на миллион жителей. Плотность банкоматов в Испании существенно превосходит плотность банкоматов, например, в США и почти вдвое - среднюю по Европе. Страной с максимальным числом банкоматов на каждый миллион жителей (более 1 000) остается Япония. Большинство устройств, однако, расположены внутри офисов банков и недоступны в ночное время и выходные. Среднеевропейский уровень плотности банкоматов сегодня равен 332 устройствам на миллион жителей, то есть на каждые 3 000 жителей приходится один банкомат. Нетрудно подсчитать, что в России при такой плотности банкоматов должно быть установлено более 50 000 этих устройств.

В нашу страну первые кредитные карточки проникли вместе с иностранными туристами и бизнесменами в конце 60-х годов. Работа с ними была возложена на специальный отдел Госкоминтуриста СССР. Как практически любая операция, связанная с валютой, работа с карточками была строго регламентирована и находилась под бдительным государственным оком. В пределах страны карточки не выпускались - вся работа с ними сводилась к организации расчетов с карточками международных систем, которые принимались в некоторых валютных магазинах и гостиницах.

Сегодня независимые коммерческие банки России, имея полную свободу действия в отношении пластиковых карточек, предлагает своим клиентам карточки как международные, так и российские. В силу сложившихся обстоятельств в России в основном выпускаются не кредитные, а дебетовые карточки. Для того чтобы получить подобную карточку, клиенту банка необходимо положить на специальный счет определенную договором сумму. В процессе пользования карточкой с этого счета будут списываться соответствующие суммы. Кроме того, клиент платит за получение самой карточки, за ее обслуживание, а также определенную комиссию при обналичивании.

В целом спектр, предлагаемых банками, карточек достаточно широк. Крупнейшие российские банки ведут свою деятельность по предоставлению карточек в трех направлениях.

Работа с международными расчетными системами в качестве принципиальных членов или же партнеров последних. Первым начал работу в этой области Кредобанк, вступивший в VISA в 1990 г. Сейчас количество банков, собирающихся выпускать международные карточки, сдерживается высокими требованиями со стороны платежных систем к надежности и кредитоспособности предполагаемых членов. Многие банки предпочитают диверсифицировать свою деятельность и сочетают выпуск международных карточек с членством в российских платежных системах.

Выход карточек на бескрайние просторы России, когда их владелец получил возможность с помощью одной карточки оплатить билет, допустим, из Владивостока в Москву, а в столице с ее же помощью рассчитаться за покупки, означает высокий уровень развития карточной системы. И судить об этом уровне позволяет бурная деятельность действующих российских платежных систем. Международные пластиковые карточки работают как в России, так и практически в любой стране мира.

В настоящее время растет присутствие банков на рынке обслуживания безналичных расчетов юридических и физических лиц. Пластиковая карта является платежным инструментом увенчивающим систему в основании которой находятся расчетно - платежные отношения, т.е. безналичные расчеты, осуществляемые на современной технической и технологической базе. Банковские карты позволят сократить объем налично – денежного обращения, снизить расходы связанные с осуществлением кассовых операций, хранением и транспортировкой наличных денежных средств и существенно ускорить безналичные расчеты.

Механизм обращения банковских пластиковых карт при обслуживании клиентов коммерческих банков.

Как известно, первые смарт - карточки появились во Франции в середине 70-х годов. Основными преимуществами этого вида пластиковых карточек по сравнению с их "магнитными собратьями" являются повышенная надежность и безопасность, многофункциональность, возможность ведения на одной карточке нескольких счетов. Существенный недостаток смарт-карточек, который до сих пор не удалось преодолеть, - их высокая себестоимость, значительно превосходящая стоимость пластиковой карточки с магнитной полосой. Стоимость смарт-карточек зависит от целого ряда факторов (объема памяти, мощности микропроцессора) и колеблется для тиража в миллион карточек от 0,6 до 9,5 долл. США.

Тем не менее, в начале 90-х годов рынок микропроцессорных карточек стал развиваться бурными темпами. Так, на последнем Форуме смарт-технологий (SmartCard Forum), состоявшемся в США, приводились данные опросов клиентов различных американских банков об их готовности/неготовности пользоваться карточкой с микропроцессором [4].

42% из числа опрошенных подтвердили готовность пользоваться смарт-карточками, если их банк станет эмитировать такие карточки (справедливости ради отметим, что этот показатель косвенно характеризует уровень доверия к банкам, которые фигурировали в опросах). Исследования, проведенные компанией Visa, показывают, что 82% владельцев пластиковых карточек не против использования смарт-карточек в качестве "электронного кошелька" и 42% опрошенных будут использовать эти карточки в качестве дополнения к уже имеющимся.

Исследования компании Visa показали, что сегодня ежегодно около 1,8 трлн. долл. во всем мире приходится на платежи до 10 долл. Разумеется, в подавляющем большинстве случаев эти платежи осуществляются наличными деньгами. Естественно, в такой ситуации идея осуществления мелких платежей с использованием электронных дебетовых карточек выглядит более чем привлекательной, но организация такой системы даже в цивилизованных странах наталкивается на весьма серьезные трудности, связанные, например, с проблемами коммуникаций. В этом случае вполне эффективным решением может быть использование смарт-карточек в качестве "электронных кошельков" в режиме офф-лайн. По словам президента европейского отделения Visa International Жан-Жака Дебона, "... развитие карточек с микросхемой, позволяющих клиенту проводить операции объемом менее восьми экю в ближайшем будущем, утроит карточный бизнес банков".

Европейские и американские финансовые институты, планирующие внедрять смарт-карточки в качестве кредитных и дебетовых платежных инструментов, привлекает возможность эффективного использования памяти и вычислительных ресурсов микропроцессоров для организации более тщательной проверки, как самих карточек, так и процедур идентификации их владельцев. Это существенно, ведь по статистическим данным только в одной Англии потери от мошенничества с пластиковыми карточками в 1994 г. составили свыше 94 млн. ф. ст., а в США этот показатель приблизился к 10 млрд. долл.

Важным этапом в развитии новой технологии явилось сотрудничество ведущих мировых платежных систем в области разработки общей стратегии и стандартов, как на сами микропроцессорные карточки, так и на используемое оборудование и программное обеспечение. Первым шагом в этом направлении стали работы по сертификации карточек с микросхемой, которые начали осуществляться с 1993 г. тремя крупнейшими международными платежными системами: Visa International, MasterCard International и Europay International. С этой целью указанные компании создали ассоциацию Integrated Circuit Card, которая приступила к выработке единых стандартов и требований. В мае 1994 г. были подготовлены спецификации платежных систем, рассчитанных на использование карточек с микросхемами. Эти спецификации карточек EMV (Europay/MasterCard/Visa) определяли требования к электромеханическим характеристикам и логическому интерфейсу, а также описывали протоколы взаимодействия для карточек с микросхемой. В августе 1994 г. появилась вторая часть спецификаций EMV (элементы данных и команд), а в октябре - третья (обработка транзакций).

В июне 1995 г. была опубликована версия 2.0 спецификаций на карточки с микросхемой EMV и версия 1.0 спецификаций на терминалы, принимающие микропроцессорные карточки. Однако, несмотря на очевидные успехи, сами создатели спецификаций отмечали недостаточную полноту проработки вопросов микропроцессорной технологии и в середине текущего года выпустили новую версию спецификаций, где полностью унифицировано прикладное программное обеспечение платежных терминалов и определены дополнительные стандарты на карточки с хранимой суммой SVC (Stored Value Card) [5].

1.2.1 Основные операции с банковскими пластиковыми картами

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу, возможность безналичной оплаты товаров и/или услуги и получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач, наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг»: товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Авторизация проводится, автоматически, карточка помещается в POS-терминал или торговый терминал (POS - Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством - банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Операции с банковскими карточками проводятся коммерческими банками, уполномоченными на совершение операции и имеющими необходимое оборудование для работы с карточками. Банковские карточки клиента выдаются физическим лицам, заключившим договор с банком. В соответствии с этим договором безналичные расчеты клиентом осуществляются с применением микропроцессорной банковской карточки [6].

В банковской карточке клиента ведется остаток средств карточки после совершения каждой операции и хранятся записи об операциях совершенных с применением банковской карточки в учреждениях коммерческих банков, предприятиях торговли и сферы обслуживания. Остаток средств на микропроцессорной карточке состоит из закрытого и открытого остатка, при совершении операции с которым требуется ввод личных паролей клиента, при трехкратном введении неправильного персонального кода карточка блокируется и операции с ней не производятся. По открытому остатку совершаются только расходные операции и ввод личных паролей клиента не требуется. На каждую карточку, выданную клиенту, открывается отдельный счет. Карточка выдается на срок 12 месяцев. Клиент имеет право по своему желанию продлить срок действия банковской карточки по месту выдачи еще на 12 месяцев.

По счету банковской карточки начисляется доход, исходя из процентной ставки, установленной банком. Любое лицо, предъявившее банковскую карточку и владеющее паролями доступа к карточке, имеет право совершать все операции с карточками.

Преимущества пластиковых карт для клиентов:

- пополнение остатка средств на счете банковской карточки путем внесения наличных денег или перечислением средств с другого счета, открытого в том же учреждении банка, как на имя вкладчика, так и на имя другого лица;

- возможность поручения предприятию о перечислении своих денежных доходов на счет банковской карточки в соответствии с договором, заключенным между предприятием и учреждением коммерческого банка, выдавшим банковскую карточку;

- получение наличных денег по банковской карточке в учреждениях банка и через банкоматы, обслуживающих данную карту;

- произведение оплаты товаров и услуг в торговых учреждениях и предприятиях сферы услуг;

- получение справки об остатке средств на банковской карточке, изменить личные пароли.

Преимущества для банков, внедривших пластиковые карточки.

Банки, предоставляющие услуги по чиповым карточкам, имеют следующие выгоды:

- новый источник доходов благодаря средствам, хранящихся на картах клиентов;

- получение комиссионных с платежных операций по карточкам;

- привлечение клиентов за счет предоставления нового вида услуг;

- улучшения имиджа организации как учреждения, использующего новейшие современные технологии;

- портативность, автономность и простота инстанции платежного терминала, обеспечивающие его широкое применение всюду;

- безопасность: деньги с карты практически невозможно украсть;

- точность расчета, отсутствие проблем с разменом и сдачей, простота обслуживания.

Преимущества, для частных лиц, имеющих пластиковые карты :

- безопасность расчетов и хранения средств, отсутствия больших сумм наличности в кошельке;

- возможность начисления процентов на средства на карточке;

- гарантия оплаты;

отсутствие проблем со сдачей;

- возможность получать наличные средства с карты в любом пункте обслуживания;

- конфиденциальность информации о состоянии финансовых дел клиента;

- возможность осуществлять денежные переводы с помощью карточки;

- материальные льготы (повышенные проценты по карт - счету, поощрения при покупке товаров в магазинах и т. д.);

- возможность восстановления карточки при ее утере или краже;

- миниатюрность (независимо от количества средств на карточке) ;

-возможность получить наличные деньги в любом городе России и за её пределами, в учреждениях коммерческих банков, работающих с ПК.

1.2.2 Платежная система и её участники

Прежде всего, следует отметить, что карточка является лишь инструментом в той или иной платежной системе. Таким образом, суть карточного бизнеса вовсе не в кусочке пластика, а в организации отлаженной системы безналичных расчетов. Естественно, что наиболее разнообразный и сложный опыт в области безналичных расчетов накопили коммерческие банки.

Платежной системой будем называть совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер (филиалы банка), осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть, затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета.

Процессинговый центр - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру.

Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию.

Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях [7].

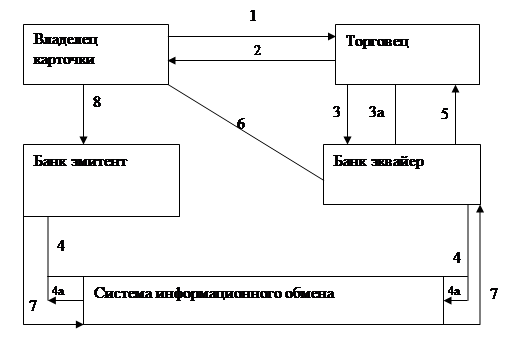

Схема операций с банковскими карточками изображена на рисунке 2.

При покупке товара по банковской кредитной карточке на сумму менее разового лимита торговец выписывает торговый счет, копия которого вместе с товаром и карточкой передается покупателю (1,2). В случае же превышения лимита торговец связывается с банком-эквайром для проведения авторизации (получения разрешения на сделку). Если владелец карточки - клиент банка-эквайра, то есть последний является также эмитентом карточки, то авторизацию проводит сам эквайр (3.3а). Сделка в этом случае оформляется согласно процедуре (2). Если же владелец карточки - клиент другого банка, то для получения авторизации эквайр связывается с банком-эмитентом через систему информационного обмена (4,4а). После получения разрешения эта информация поступает к торговцу, и сделка завершается передачей товара (3а и 2). По окончании рабочего дня (недели, месяца) торговец предъявляет банку - эквайру торговые счета по карточным покупкам. Банк зачисляет суммы (за вычетом дисконта) на текущий счет владельца (5). Если владелец карточки - клиент банка -эквайра (см 3 , 3а), то последний проводит расчет непосредственно с владельцем (6). Банк посылает выписку с указанием сумм подлежащих погашению, и сроков уплаты долга. В случае же, если владелец карточки - клиент другого банка, схема расчета усложняется. Банк-эквайр получает деньги от банка эмитента через систему информационного обмена (интерчейндж) (7) . При этом банк-эквайр уплачивает эмитенту комиссию за интерчейндж. Для завершения расчета в соответствии с (7) банк эмитент получает платеж от владельца карточки (8).

Рисунок 2 - Схема операций с банковскими карточками

Такова общая схема расчета при покупке товара с применением банковской кредитной карточки. За ее рамками остается ряд важных операционных и технических деталей, которые будут рассмотрены позже.

Организация расчетов между участниками платежной системы (на примере Сбербанка России).

Платежная система Сбербанка включает следующих участников:

клиент (работник одного из предприятий, держатель пластиковой карточки) (рисунок 3);

- отдел операций (филиалы, обслуживающие пластиковые карточки);

- подразделения;

- торговые предприятия;

- расчетный центр (обеспечивает весь комплекс функций платежной системы).

Рисунок 3 - Персонализация карточек клиентов

Для получения пластиковой карточки и зачисления на нее средств, работник предприятия должен подать заявление в бухгалтерию своего подразделения о перечислении на картсчет заработной платы. Далее бухгалтерия подразделения оформляет списки работников предприятия на открытие счетов по пластиковым картам и реестры на зачисление средств на карточки, которые передает в расчетный центр платежной системы. Расчетный центр производит все необходимые операции, и в дальнейшем клиент может получить карточку и зачислить на нее средства в любом филиале, обслуживающем пластиковые карточки. После этого клиент может рассчитываться с помощью карточки за покупки в тех торговых предприятиях, где установлены терминалы платежной системы. При расчетах необходимая информация о покупке заносится на карточки клиента и магазина. Карточка магазина затем инкассируется в расчетный центр через АРМ операциониста, при этом на карточке магазина обновляется стоп - лист.

1.2.3 Технологические особенности функционирования расчетной системы с использованием банковских пластиковых карт

Устройство банковских смарт-карт

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из проведенного в предыдущих разделах рассмотрения следует, что одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и запись данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

Карты с микропроцессором представляют собой, по сути микрокомпьютеры. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой.

Использование POS – терминалов и банкоматов

POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт.

Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Кроме того, обычно POS-терминал бывает оснащен модемом с возможностью автодозвона. POS-терминал обладает "интеллектуальными" возможностями - его можно программировать. В качестве языков программирования используются ассемблер, а также диалекты C и Basic'а. Все это позволяет проводить не только on-line авторизацию карт с магнитной полосой и смарт - карт, но и использовать при работе со смарт - картами режим off - line с накоплением протоколов транзакций. Последние во время сеансов связи передаются в процессинговый центр. Во время сеанса связи POS-терминал может также принимать и запоминать информацию, передаваемую ЭВМ процессингового центра. В основном это бывают стоп - листы, но подобным же образом может осуществляться и перепрограммирование POS-терминалов.

Стоимость POS-терминалов в зависимости от комплектации, возможностей, фирмы-производителя может меняться от нескольких сотен до нескольких тысяч долларов, однако обычно не превышает полутора - двух тысяч. Размеры и вес POS-терминала сопоставимы с аналогичными параметрами телефонного аппарата, а зачастую бывают и меньше.

Банкоматы - банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Это очень важно поскольку, банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт - картами и в off - line режиме.

Для обеспечения коммуникационных функций банкоматы оснащаются платами X.25, а, в некоторых случаях, - модемами.

Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами. Банкоматы - стационарные устройства солидных габаритов и веса. Примерные размеры: высота – 1,5 – 1,8 м, ширина и глубина - около 1 м, вес - около тонны. Более того, с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно на улице и работать круглосуточно.

Процессинговые центры и коммуникации

Процессинговый центр - специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов.

Помимо вычислительных мощностей, процессинговый центр, если он осуществляет весь спектр сервисных функций, должен быть оснащен также оборудованием для персонализации пластиковых карточек (включая, возможно, и смарт-карты), а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов.

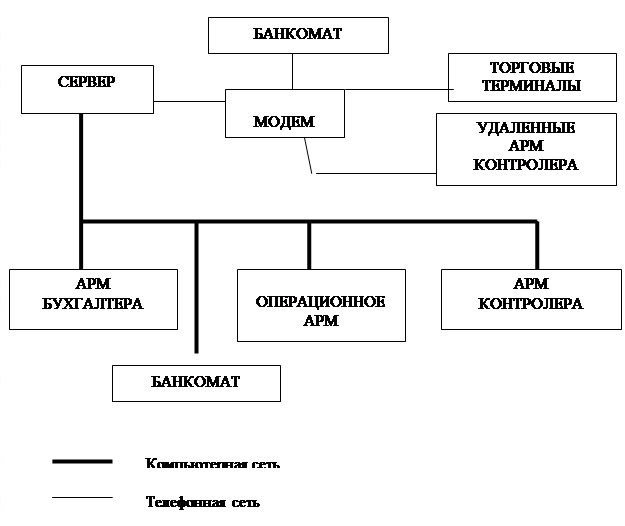

Таким образом, поддержание надежного, устойчивого функционирования платежной системы требует, во-первых, наличия существенных вычислительных мощностей в процессинговом центре (или центрах - в развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Кроме того, неизбежна также маршрутизация запросов, что еще больше ужесточает требования к коммуникациям. Примерная схема работы технических средств представлена на рисунке 4.

Еще одним источником сообщений служат электронные документы, которыми обмениваются банки-участники с расчетным банком, а, возможно, и друг с другом при регулярном проведении взаиморасчетов. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы [8].

Пластиковые карты являются относительно новым банковским продуктом, но уже успевшим занять свое место среди банковских услуг. Использование высокопроизводительных линий коммуникаций позволило существенно ускорить проведение взаиморасчетов между участникам платежных систем. Современные пластиковые карты являются наиболее перспективными с точки зрения функциональных возможностей, что позволяет производить оплату товаров и услуг в торговых учреждениях, получать наличные средства в любых пунктах обслуживания, осуществлять денежные переводы и другие операции, позволяющие судить о пластиковых картах как о современном и эффективном продукте, который значительно упрощает жизнь.

Рисунок 4 - Схема работы технических средств

1.3. Современные особенности обращения банковских карт (современные продукты, схемы, услуги)

В настоящее время коммерческие банки активно работают с физическими и юридическими лицами, предлагая современные технологии на основе пластикового, электронного бизнеса. Многие россияне являются владельцами банковских карт, и если раньше наличие банковской карты у человека считалось признаком роскоши, то сегодня это признак современности. Карта востребована как руководителями предприятий, сотрудниками этих предприятий, так студентами и пенсионерами. Помимо стандартных безналичных операций, позволяющих оплачивать покупки в магазинах- партнерах банка, появилась новая услуга, а именно кредитование через карты в пределах овердрафта (краткосрочного кредита, позволяющего расплачиваться картой даже в том случае, если личные средства на карточном счете исчерпаны). Лимит овердрафта по счету банковской карты позволяет снимать наличные, совершать покупки и оплачивать услуги, но уже используя денежные средства банка.

Появилась возможность у держателей карт платежной системы Visa Int. или Mastercard Int. любого банка оплачивать услуги мобильной связи сотовых операторов МТС, «БиЛайн» и «МегаФон Москва», а также спутниковое телевидение «НТВ Плюс» и «Космос ТВ». Следуя указаниям простого и удобного меню, вы в считанные секунды произведете оплату, которая поступает в адрес поставщика услуг в режиме реального времени. Причем пополнить вы можете не только свой счет, но также счета друзей, родственников или просто знакомых.

Анализ привлекательности этой услуги, проведенный Управлением банковских карт Сбербанка России, показал, что оборот по оплате услуг через банкоматы Сибирского банка уже превышает 7 млн. руб. в месяц. Эта цифра обусловлена широким распространением сети банкоматов Сбербанка России и их общедоступным месторасположением. А если нет поблизости банкомата, то клиентам предоставляется новая услуга - «Мобильный банк»! Вы оплатите все эти услуги, всего лишь отправив SMS с сотового телефона. Предоставление держателям международных карт Сбербанка России возможности контроля за состоянием своего счета посредством мобильного телефона. После каждой транзакции по карте (например, при расчете в магазине) ее держатель получает на свой телефон короткое SMS-coобщение, содержащее исчерпывающую информацию: где, сколько и когда потрачены деньги, а также остаток на счете. Теперь клиент может с точностью до копейки знать свой баланс в любую минуту времени, в любой точке мира в зоне действия его сотового телефона. Услуга позволяет моментально заблокировать карту в случае ее утраты. Также «Мобильный банк» предупредит о предстоящем перевыпуске карты и известит о поступлении денежных средств на карточный счет клиента.

Формат SMS очень прост: достаточно сохранить в своем телефоне дватри шаблона и постоянно ими пользоваться. Для полной автоматизации услуги можно скачать на сайте Сбербанка России (www.sbrf.ru) специальное приложение, после установки, которого все операции «Мобильного банка» появятся в меню вашего телефона [9].

Тенденции в современной банковской сфере таковы, что для банка не идти в ногу со временем и игнорировать современные технологии – верный путь к падению интереса к банку со стороны клиентов в будущем. Чтобы в перспективе банк оставался конкурентноспособным, уже сегодня ему нужно развивать как можно более широкий спектр услуг. И в этой связи очень привлекательным для банков является интернет-банкинг: во-первых, реализованные в большинстве интернет-систем функциональные возможности позволяют банку предоставлять клиентам целый ряд дополнительных сервисов, во-вторых, у банков появилась реальная возможность и частным клиентам предложить услугу по удаленному управлению счетом через интернет. Оценить прибыльность интернет-банкинга довольно сложно: сегодня интернет-банкинг является, прежде всего, инструментом быстрого обслуживания клиентов, способом, придающим банковским продуктам привлекательность для клиентов. Интернет-банкинг сам по себе приносит в основном косвенную прибыль - увеличение остатков на счетах, увеличение клиентской базы и т.д. Прямые же доходы банка ограничиваются лишь абонентской платой и платой за подключение клиентов к услуге. При неясной перспективе окупаемости – стоимость предлагаемых на рынке систем достаточно высока. Банкам предлагается достаточно выгодный с точки зрения экономической целесообразности вариант – развитие нового направления деятельности при минимальных инвестициях. А именно - использование готовой информационно-технологической инфраструктурой для предоставления своим клиентам услуг интернет-банкинга. Банку не нужно приобретать систему во владение: достаточно установить аппаратное обеспечение и приобрести системное ПО.

Частный клиент, в отличии от корпоративного, только-только начинает осваивать банковскую среду несколько шире, чем просто хранилище финансовых средств. Безналичный платеж, выписки, внутрибанковский перевод, оплата коммунальных услуг – потребуется какое-то время, чтобы клиент привык к тому, что все эти операции можно выполнять через Интернет. Большинству людей, независимо от того, сколько они зарабатывают и как распоряжаются своим доходом, приходится оплачивать массу услуг, регулярно затрачивая на это личное время. При помощи интернет-банкинга Faktura.ru возможно упростить для клиентов эту обременительную процедуру: не ходить ежемесячно в кассы по приему платежей, не стоять в скучных очередях и не корпеть над заполнением квитанций, а, в любое удобное время, войдя в систему Faktura.ru просто заполнить платежное поручение.

Используя Интернет-банкинг Faktura.ru, возможно быстро, легко и в любое удобное для любого человека время:

отправлять в банк платежные поручения

контролировать текущее состояние счета

платить за коммунальные и прочие услуги при помощи сервиса FakturaPay

управлять лимитами платежных карт и SimMP

перечислять средства между своими счетами в банке

покупать и продавать безналичную валюту.

В продвижении Интернет-банкинга Faktura.ru для корпоративных клиентов существуют пока определенные трудности. Причиной тому не достаточно хорошая работа магистральных каналов Интернет, что вызывает низкую скорость работы системы.

Одним из направлений Интернет –банкинга является универсальная платежная система, называемая “Интернет –кошелек”. Система электронных кошельков, позволяющая осуществлять мгновенный расчет виртуальными деньгам, которые в свою очередь могут стать вполне реальными после обналичивания в соответствующих сервис центрах. Удобство системы заключается в скорости осуществления денежных операций. Система считается очень защищенной и надежно заблокированной от вторжения извне. При регистрации в системы вы устанавливаете на свой компьютер специально разработанную программу, так называемый Интернет- кошелек [10].

Пополнить кошелек можно с помощью пластиковой карты VISA Classik, Euroсard/MasterCard Mass, VISA Gold и Euroсard/Master Gold, Сбербанк- Maestro и Сбербанк – VISA Electron за считанные секунды возможно пополнить свой кошелек любой суммой по той же схеме как если бы пополнялся счет мобильного телефона. При осуществлении платежей и обналичивании средств снимается комиссия.

Из всех известных систем "интернет денег" лидирующее место по популярности занимает, конечно, система web money. Подавляющее большинство пользователей выбирают именно ее за ее неповторимое удобство использование и надежность сохранности средств. Учетная система WebMoney Transfer обеспечивает проведение расчетов в реальном времени посредством учетных единиц — титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. Системой поддерживается несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках. Гарантом по WMR-операциям является ООО "ВМР", компания, представляющая WebMoney Transfer на территории России. Кроме web money широко известна система Яндекс.Деньги, она также имеет большое число приверженцев.

Чтобы стать участником системы Яндекс.Деньги, достаточно иметь счет в банке (или пластиковую карту) и пройти регистрацию в платежной системе Яндекс.Деньги. При этом в платежной системе автоматически будет открыт счет, связанный с Кошельком участника системы. На этот счет клиентом зачисляются любым удобным для него способом деньги, после чего появляется возможность проводить расчеты, получать деньги в свой Кошелек от кого-либо. Электронные деньги с виртуального счета при желании всегда можно обменять на реальные деньги. При совершении покупки при помощи системы Яндекс.Деньги вместе с электронными деньгами передается и договор купли-продажи между участниками сделки. Во время расчетов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя, остается электронный документ, подтверждающий товарные обязательства продавца, с его электронной подписью[11].

Подводя итоги анализа современных банковских продуктов, относящихся к классу пластиковых карт можно заключить, что в настоящий момент, данный сектор услуг активно развивается и способен в ближайшем будущем предложить достаточно большой набор новых “пластиковых” инструментов.

2. Анализ операций ГОСБ 2363 Сбербанка России с пластиковыми картами

2.1 Общая характеристика операций банка с пластиковыми картами

Объектом исследования является Городское Отделение № 2363, которое является одним из элементов составной части Сбербанка Российской Федерации.

160 лет назад, 30 октября 1841 года, Указом Императора Николая 1 положено начало истории сберегательного дела в России.

В соответствии с принятым в июле 1990 года Постановлением Верховного Совета РСФСР бывший Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990года Сбербанк РСФСР был преобразован в акционерный коммерческий банк, юридически учрежденный на общем собрании акционеров 22 марта 1991 года. Вскоре Сбербанк Росси зарегистрировал свой Устав в Центральном Банке РФ и впервые провел эмиссию акций. Со времени акционирования Сбербанк России прошел динамичный путь из системы государственных сберкасс в коммерческий банк универсального типа. Сбербанк имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Сберегательный банк России является активным элементом рыночной экономики. Главное назначение банка состоит в том, чтобы аккумулировать денежные средства и предоставлять их в кредит. Поэтому Сберегательный банк России предоставляет собой деловое предприятие, которое оказывает услуги своим клиентам, т.е. вкладчикам (кредиторам) и заемщикам, извлекая прибыль за счет разницы процентов, получаемых от заемщиков и вкладчиков (кредиторов) за предоставленные денежные средства. Основной функцией Сбербанка является посредничество между кредиторами и заемщиками в отличие от других финансовых небанковских структур, обеспечивает основную часть всех средств денежного обращения экономики страны.

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

По целевому назначению различают следующие виды операций:

- пассивные операции – аккумулирование денежных средств для предоставления банковских услуг;

- активные - использование собственных и привлеченных средств для получения текущих и будущих доходов;

- посреднические операции – обслуживание клиентов за комиссионное вознаграждение.

Банк осуществляет следующие банковские операции:

- привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещает указанные выше привлеченные средства от своего имени и за свой счет;

- открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банковских корреспондентов;

- инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц;

- покупает и продает иностранную валюту в наличной и безналичной формах;

- привлекает во вклады и размещает драгоценные металлы;

- выдает банковские гарантии.

Банк помимо перечисленных выше банковских операций осуществляет следующие сделки:

- выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретает права требования от третьих лиц исполнения обязательств в денежной форме;

- осуществляет доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществляет операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- предоставляет аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- осуществляет лизинговые операции;

- оказывает брокерские, консультационные и информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством РФ.

В связи с постоянно изменяющейся общеэкономической, а также социально - политической ситуацией, изменений состояния финансового рынка, которые в разной мере оказывают влияние на общеэкономическую устойчивость кредитной организации, основное внимание банка сосредоточено на организационно - экономических мероприятиях, комплексной оценке финансово-экономической политики банка (управление денежными потоками и традиционными банковскими рисками), на совершенствовании информационно-аналитического обеспечения и банковских технологий (информационно-аналитическое и функционально - технологическое обеспечение) [13].

Сбербанк РФ имеет 17 территориальных банков, 1216 отделений, 18802 филиала (операционных касс вне кассового узла).

Существующая в настоящее время структура Сбербанка представлена на рисунке 5.

Рисунок 5 - Структура Сбербанка России

Городское отделение № 2363 СБ РФ расположено по адресу: г.Новокузнецк, ул. Тольятти 27. Отделение Сбербанка действует на основании Положений, утверждаемых Правлением Банка и генеральной доверенности выданной управляющему отделением СБ РФ. Городское отделение № 2363 СБ РФ имеет операционный отдел, 5 дополнительных офисов и 38 ОКВКУ. Штатная численность 607 человек. Городское отделение № 2363 СБ РФ является одним из крупных банков в городе.

ГОСБ № 2363 осуществляет следующие банковские операции:

привлекает и размещает денежные средства физических и юридических лиц;

открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банков – корреспондентов;

инкассирует денежные средства и осуществляет кассовое обслуживание физических и юридических лиц;

покупает и продает иностранную валюту в наличной и безналичной форме;

операции с ценными бумагами (векселя (кредитные, простые), облигации федерального займа, государственные казначейские обязательства, операции с облигациями на вторичном рынке, сберегательные сертификаты).

Помимо перечисленных выше банковских операций ГОСБ N2363 осуществляет следующие сделки:

предоставляет в аренду физическим и юридическим лицам помещения или находящиеся в них сейфы для хранения документов и ценностей;

осуществляет операции с драгоценными металлами;

осуществляет лизинговые операции;

оказывает брокерские, консультативные и информационные услуги.

Наряду с традиционными формами обслуживания населения отделение активно внедряет и развивает современные банковские технологии (международные и АС-Сберкарт). Развивается собственная система расчетов АС-Сберкарт на основе передовых технологий, использующие микропроцессорные карты.

Все перечисленные банковские операции и сделки осуществляются в рублях и в иностранной валюте.

В таблице 1 представлен структурно-функциональный анализ деятельности ГОСБ 2363.

Руководство отделением банка осуществляет управляющий, который осуществляет: общее руководство отделением банка; обеспечивает устойчивую, эффективную работу отделения; несет персональную ответственность за выполнение возложенных на отделение задач, распределяет обязанности между своими заместителями, в установленном Сбербанком России порядке распоряжается имуществом и денежными средствами, заключает от имени Сбербанка России кредитные и хозяйственные договоры с юридическими и физическими лицами.

Таблица 1- Структурно - функциональный анализ деятельности ГОСБ 2363

| Операции

банка

Отделы

|

Расчетно- кассовые

|

Депозитные

|

Операции с

ин валютой

|

Операции с ценными бумагами

|

Инкассация

|

Кредитование

|

Организация работы

|

Контроль

|

| по работе с персоналом

|

+

|

| автоматизации

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

| безопасности

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

| юридический

|

+

|

| ценных бумаг

|

+

|

+

|

+

|

| валютных операций

|

+

|

+

|

+

|

+

|

+

|

+

|

| кредитования

|

+

|

+

|

| РКО юридических лиц

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

| контрольно-ревизионный

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

| бухучета и отчетности

|

+

|

+

|

+

|

+

|

+

|

+

|

| планово-экономический

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

| операционный

|

+

|

+

|

+

|

+

|

+

|

+

|

| ДО и ОКВКУ

|

+

|

+

|

+

|

+

|

+

|

| кассовых операций

|

+

|

+

|

| инкассации

|

+

|

+

|

| по работе с пластиковыми картами

|

+

|

+

|

+

|

+

|

| вкладов населения

|

+

|

В обязанности управляющего ГОСБ № 2363 входят вопросы подбора и расстановки кадров. В непосредственном подчинении находятся 3 зам. управляющего, 4 начальника отдела (безопасности, автоматизации, кадров, юридический). В целях оперативного решения текущих вопросов Приказом № 99 от 02.03.98г. по ГОСБ № 2363 утверждено следующее распределение обязанностей для заместителей управляющего: