| Міністерство освіти та науки України

Національний університет водного господарства та природокористування

Кафедра обліку та аудиту

Реферат

З дисципліни "Фінансовий облік"

На тему "Неоплачений капітал"

Рівне - 2007

Вступ

На мою думку тема даного реферату є досить актуальною на сьогоднішній день, оскільки неоплачений капітал - це сума заборгованості власників (учасників) за внесками до капіталу.

Взагалі поняття "капітал" асоціюється з поняттям "власність". В момент створення підприємства, його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і являє собою вартість майна підприємства.

Майно підприємства складається з різноманітних матеріальних, нематеріальних та фінансових ресурсів – носіїв прав власності окремих суб’єктів, а також частки інвестованих коштів.

Власний капітал є гарантією організації бізнесу. А різновидами власного капіталу є:

- статутний капітал;

- пайовий капітал;

- додатковий капітал;

- резервний капітал;

- вилучений капітал;

- неоплачений капітал;

- нерозподілені прибутки (непокриті збитки);

- цільові надходження;

- забезпечення майбутніх витрат;

- страхові резерви.

Отже, розглянемо неоплачений капітал.

Неоплачений капітал

Неоплачений капітал – це сума заборгованості власників (учасників) за внесками до капіталу.

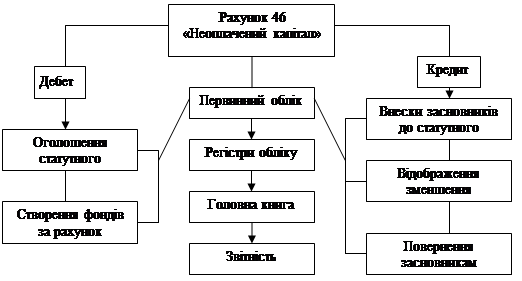

Неоплачений капітал обліковується на активному, розрахунковому 46 рахунку "Неоплачений капітал", який призначений для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т. д.) по вкладах до статутного капіталу підприємства.

По дебету рахунка 46 "Неоплачений капітал" відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, по кредиту – погашення цієї заборгованості.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій(для акціонерних товариств) та за кожним засновником (учасником) підприємства.

Загальна схема бухгалтерського обліку відображена на рис. 1.

Рис. 1. Загальна схема бухгалтерського обліку неоплаченого капіталу

При створенні акціонерного товариства та після прийняття рішень про випуск акцій і оголошення передплати на них вся сума зареєстрованого Статутного капіталу відображається за новою методологією (порівняно з тією, що існувала до 2000 р.) бухгалтерського обліку як неоплачений капітал записом:

Реклама

Дебет рахунка № 46 "Неоплачений капітал"

Кредит рахунка № 40 "Статутний капітал"

Зменшення заборгованості за акції (неоплаченого капіталу) внаслідок фактичного надходження внесків засновників та учасників акціонерного товариства, на які вони підписались. У фінансовому обліку ця операція відображається на кредиті рахунка 46 "Неоплачений капітал". Рахунки матеріальних цінностей, нематеріальних активів, грошових коштів (у національній або іноземній валюті) дебетуються

Майно передане в натуральній формі у власність підприємства в рахунок оплати акцій, оцінюється за домовленістю учасників. Підставою для відповідних записів у бухгалтерському обліку є документи, що засвідчують факт передачі об’єктів акціонерному товариству. Ці операції відображаються в обліку такими проводками.

В оплату передплати акцій надійшли активи (за відповідними сумами):

Дебет рахунка № 10 "Основні засоби"

Дебет рахунка № 15 "Капітальні інвестиції"

Дебет рахунка № 12 "Нематеріальні активи"

Дебет рахунка № 20 "Виробничі запаси"

Дебет рахунка № 30 "Каса"

Дебет рахунка № 31 "Рахунки в банках"

Кредит рахунка № 46 "Неоплачений капітал"

Рахунок 46 "Неоплачений капітал" кореспондує

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 30

|

"Каса"

|

10

|

"Основні засоби"

|

| 31

|

"Рахунки в банках"

|

11

|

"Інші необоротні матеріальні активи"

|

| 40

|

"Статутний капітал"

|

| 42

|

"Додатковий капітал"

|

12

|

"Нематеріальні активи"

|

| 45

|

"Вилучений капітал"

|

14

|

"Довгострокові фінансові інвестиції"

|

| 74

|

"Інші доходи"

|

15

|

"Капітальні інвестиції"

|

| |

|

20

|

"Виробничі запаси"

|

| |

|

21

|

"Тварини на вирощуванні та відгодівлі"

|

| |

|

22

|

"Малоцінні та швидкозношувані предмети"

|

| |

|

28

|

"Товари"

|

| |

|

30

|

"Каса"

|

| |

|

31

|

"Рахунки в банках"

|

| |

|

34

|

Виключено

|

| |

|

35

|

"Поточні фінансові інвестиції"

|

| |

|

40

|

"Статутний капітал"

|

| |

|

42

|

"Додатковий капітал"

|

| |

|

50

|

"Довгострокові позики"

|

| |

|

51

|

"Довгострокові векселі видані"

|

| |

|

52

|

"Довгострокові зобов'язання за облігаціями"

|

| |

|

60

|

"Короткострокові позики"

|

| |

|

62

|

"Короткострокові векселі видані"

Реклама

|

| |

|

63

|

"Розрахунки з постачальниками та підрядниками"

|

| |

|

66

|

"Розрахунки з оплати праці"

|

| |

|

67

|

"Розрахунки з учасниками"

|

| |

|

68

|

"Розрахунки за іншими операціями"

|

| |

|

97

|

"Інші витрати"

|

Висновок

Неоплачений капітал – це сума заборгованості власників (учасників) за внесками до капіталу.

Неоплачений капітал обліковується на активному, розрахунковому 46 рахунку "Неоплачений капітал", який призначений для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т. д.) по вкладах до статутного капіталу підприємства.

По дебету рахунка 46 "Неоплачений капітал" відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, по кредиту – погашення цієї заборгованості.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства.

Список використаної літератури

1. Ткаченко Н. М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. екон. спец. вищ. навч. закл. – 6-те вид. – К.: А. С. К., 2002. – 784 с.

2. План рахунків та Інструкція № 291. - План рахунків бухгалтерського обліку та Інструкції про його застосування, затверджені наказом Мінфіну України від 24.09.04 р. № 291.

3. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф. Ф. Бутинця. – Житомир: ЖІТІ, 2000. – 608 с.

4. Хомин П. Я., Журавель Г. П. Звітність підприємств. – Навч. Посіб. – К.: ВД "Професіонал", 2006. – 656 с.

5. Лишиленко О. В. Бухгалтерський фінансовий облік. Підручник. – Київ: Вид-во "Центр навчальної літератури", 2005. – 528 с.

|