| ТARGET COSTING

Современный таргет-костинг (японское название — genka kikaku) зародился в Японии в 1960-х годах. Впервые данный метод внедрила в практику корпорация Toyota в 1965 году [1], хотя некоторые, более примитивные его формы еще в 1947 году использовала компания General Electric. На этом предприятии издавна использовалась система управления целевыми издержками (target cost management), однако по сути она представляла собой чересчур упрощенную версию современной концепции. История таргет-костинга связана и с довоенной Германией. Так, после прихода к власти А.Гитлер обозначил необходимость выпуска «народного» автомобиля VolksWagen, который должен был стать доступным самым широким слоям населения. По оценке Министерства экономики страны, для того чтобы автомобиль стал действительно общедоступным, его розничная цена должна была находиться в пределах 1000 рейхсмарок. Окончательная цена автомобиля с учетом «подарка» фюрера (скидки в 10 рейхсмарок) была определена в 990 рейхсмарок; дальнейшее проектирование велось с учетом данного верхнего ограничения. В частности, конструкторам пришлось отказаться от гидравлического привода тормозов (хотя уровень технологий того времени вполне позволял его реализовать) и использовать механический привод. За счет этого сэкономили больше 30 марок [2].

Хотя элементы таргет-костинга были известны достаточно давно, но как системная концепция целевого управления затратами genka kikaku был применен именно в Японии. Лишь в конце 1980-х годов промышленные корпорации США начали внедрять этот подход, взяв за образец японскую модель как наиболее эффективную и продвинутую. В настоящее время она применяется предприятиями различных отраслей промышленности на этапе проектирования изделия, планирования его себестоимости и производства.

Впервые термин «таргет-костинг» (target costing), используемый сейчас, употребил в 1988 году Тоширо Хиромото в статье «Скрытый клинок: японский управленческий учет» [3], где автор сравнивал системы производственного учета Японии и США.

Несмотря на продолжающиеся до сих пор споры о сущности таргет-костинга, существует признанное его определение в виде концепции управления, поддерживающей стратегию снижения затрат и реализующую функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

Реклама

Использование таргет-костинга

Наибольшее распространение target costing получил на предприятиях, работающих на международных рынках в условиях жесткой конкуренции, и прежде всего в инновационных отраслях: автомобилестроении, производстве электроники, т. е. там, где японские предприятия ведут агрессивную маркетинговую политику, вытесняя конкурентов даже с их национальных рынков. На сегодняшний день в Японии более 80% крупных компаний (Toyota, Daihatsu, Nissan, Matsushita, NEC, Sony, Cannon, Olympus, Nippon) активно работают по системе таргет-костинг [4]. В США и Европе число таких предприятий не столь велико, однако и там таргет-костинг быстро находит приверженцев: Daimler/Chrysler, Procter & Gamble, Caterpillar, ITT Automotive.

Исследования, проведенные в Германии в 2000 году [5], показали, что таргет-костинг спорадически использовался на 66% опрошенных предприятий, а регулярно применялся на 45% предприятий.

Доля опрошенных немецких предприятий, внедривших систему таргет-костинга, % от числа опрошенных

| Производство

|

Как инструмент менеджмента

|

Как инструмент для инженеров

|

Всего (внедрено)

|

Не используют

|

| Электротехнических изделий

|

48

|

22

|

70

|

30

|

| Транспортных средств

|

64

|

19

|

83

|

17

|

| Измерительного инструмента

|

36

|

14

|

50

|

50

|

| Машин и механизмов

|

33

|

26

|

59

|

41

|

| Металлопродукции

|

29

|

7

|

36

|

64

|

| Всего

|

45

|

21

|

66

|

34

|

Кроме сферы производства инновационных продуктов таргет-костинг все чаще находит свое применение на предприятиях сферы обслуживания, а также в неприбыльных организациях (например, в медицинских клиниках).

Сравнение процессов планирования и управления затратами на предприятиях, работающих только со «старыми» инструментами контроллинга, и в современных японских фирмах свидетельствует, что предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на процесс создания продукции. Это объясняется тем, что механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции. Если затраты на производство и реализацию выходят выше рыночной цены, то исследования просто приходится начинать сначала.

Принципы и процессы работы таргет-костинга

Система целевого управления затратами таргет-костинг основывается на очень простой идее: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Традиционный метод ценообразования просто вывернут наизнанку. Сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, а потом рассчитывается максимально допустимый размер себестоимости.

Реклама

Таким образом, допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Цена – Прибыль = Себестоимость.

Рыночная цена в данном методе называется целевой ценой (target price), желательная разница между себестоимостью и продажной ценой называется целевой прибылью (target profit), а себестоимость, по которой изделие должно быть изготовлено, называется целевой себестоимостью (target cost).

Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа «качество продукта — набор функциональных характеристик продукта — цена продукта», где цена предполагается или задается как рынком в целом, так и непосредственными потребителями. Эта цена определяется с помощью маркетинговых исследований, фактически являясь ожидаемой рыночной ценой продукции. Целевая прибыль представляет величину прибыли, необходимую предприятию для развития и удовлетворения запросов собственников.

Понятие «целевая себестоимость» отличается от понятия «плановая себестоимость», применяемого в отечественной хозяйственной практике. Отличие главным образом в том, что плановая себестоимость рассчитывается на основании норм и нормативов, существующих на конкретном предприятии. Нормативы, в свою очередь, ориентированы на существующие технологии производства и традиционные характеристики выпускаемой продукции. В соответствие с этим плановая себестоимость будет представлять собой не что иное, как средние (в некоторых случаях наилучшие) значения затрат предшествующих периодов, и полностью привязана к внутренним способностям инжиниринга и производства. Целевая себестоимость — это значение себестоимости, максимально допустимое (приемлемое) рыночными условиями.

Для точного позиционирования продукции на рынке необходимо получить подробную информацию о желаниях и требованиях покупателей к данному продукту, а также установить цены, по которым будет осуществляться возможная их реализация. Внимание сосредоточивается на вопросе: «Какие качества считает наиболее важными покупатель?» Например, какие параметры управления телевизором считаются наиболее необходимыми, каково значение для покупателя звука (колонок) и какой их размер, цвет, форму предпочитают потребители.

Полученные данные подвергаются многостороннему анализу с позиции сокращения себестоимости и усовершенствования процесса производства. Так, выделяются признаки продукта, требующие усовершенствования, решается вопрос о возможном сокращении числа деталей в конструкции (естественно, без ущерба качеству).

Таким образом, принципами системы таргет-костинг являются следующие:

|

1)

|

первостепенная и постоянная ориентация на требования рынка и клиентов;

|

| 2)

|

калькуляция целевых затрат для новых продуктов, а также их составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

|

| 3)

|

учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

|

| 4)

|

использование концепции жизненного цикла продукта.

|

Процесс управления затратами с помощью таргет-костинга

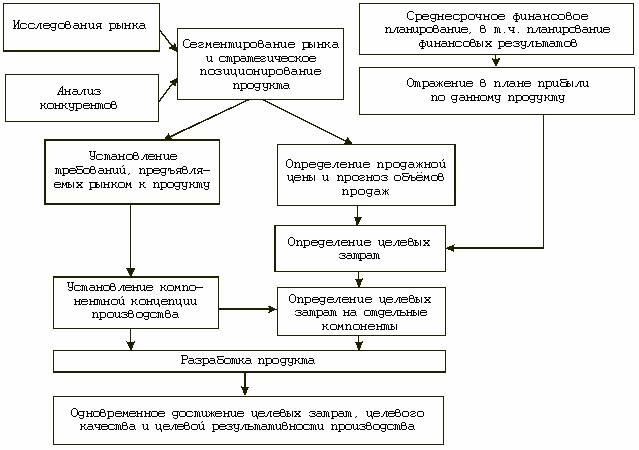

Рис. Процесс таргет-костинга

Для выпуска новой продукции (или продвижения на новые рынки) предприятие проводит маркетинговое исследование, позиционирует продукт на рынке, затем устанавливает потенциальную продажную цену на данную продукцию. Одновременно с этим необходимо выделить такие функциональные характеристики и свойства продукта, которым потребители отдают наибольшее предпочтение: так закладывается компонентная концепция будущего производства и определяются критерии качества.

На основе спрогнозированной маркетинговым отделом выручки от реализации продукции определяются так называемые допустимые расходы (allowable costs). Допустимые расходы рассчитываются вычитанием из прогнозируемой выручки, очищенной от косвенных налогов, величины запланированной прибыли, относящейся к данному продукту. Целевые затраты при этом калькулируются по всем компонентам и функциям проектируемого изделия. В это же время необходимо определить затраты на производство с учетом действующих на предприятии технологий и имеющегося оборудования. Такие затраты в таргет-костинге именуют текущими затратами (drifting costs).

|