| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет

|

Кафедра

|

Финансово-кредитный

|

Финансовый менеджмент

|

Выпускная квалификационная работа на тему:

Прогнозирование финансового развития предприятия (на примере ЗАО «Торговый дом «ПЕРЕКРЕСТОК»)

| Студент_____________________

|

Морозова Ю.А.

|

| (подпись)

|

(Ф.И.О.)

|

| Руководитель_________________

|

Ст. пр. Микитюк В.А.

|

| (подпись)

|

(Ф.И.О.)

|

| Консультант__________________

|

| (подпись)

|

(Ф.И.О.)

|

| Рецензент____________________

|

| (подпись)

|

(Ф.И.О.)

|

| Зав. кафедрой________________

|

| (подпись)

|

(Ф.И.О.)

|

Архангельск 2011 г

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

| Факультет

|

Финансово-кредитный

|

Кафедра

|

Финансовый менеджмент

|

«Утверждаю»

Представитель кафедры________________________ «_____» __________________

(дата)

ЗАДАНИЕ ПО ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ СТУДЕНТА

Морозовой Юлии Анатольевны

|

| (фамилия, имя, отчество)

|

- Тема работы: Прогнозирование финансового развития предприятия (на примере ЗАО «Торговый дом «ПЕРЕКРЕСТОК»)

- Срок сдачи студентом законченной работы:

- Календарный план

| №

|

Наименование разделов ВКР

|

Срок выполнения

|

Примечание

|

Введение

|

| Глава 1.

|

| 1.1. Сущность финансового планирования и прогнозирования на предприятии

1.2. Методы и модели финансового планирования и прогнозирования на предприятии

1.3. Взаимосвязь финансового планирования, финансовой политики и роста фирмы

|

Глава 2.

|

| 2.1. Общая характеристика предприятия ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

2.2. Анализ финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

2.3. Анализ финансовых результатов, рентабельности и делововй активности ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

|

| Глава 3.

|

| 3.1. Прогнозирование объема продаж ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

3.2 Прогнозирование финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

3.3. Предложения и рекомендации по совершенствованию системы финансового планирования

|

Заключение

|

Студент____________________________

(подпись)

Руководитель_______________________

(подпись)

Содержание

| Введение……………………………………………………………………..

|

|

| Глава 1………………………………………………………………………..

|

|

| 1.1. Сущность финансового планирования и прогнозирования на предприятии…………………………………………………………………..

|

|

| 1.2. Методы и модели финансового планирования и прогнозирования на предприятии………………………………………………………………….

|

|

| 1.3. Взаимосвязь финансового планирования, финансовой политики и роста фирмы…………………………………………………………………..

|

|

| Глава 2………………………………………………………………………...

|

|

| 2.1. Общая характеристика предприятии ЗАО «Торговый дом «ПЕРЕКРЕСТОК»……………………………………………………………

|

|

| 2.2. Анализ финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК»……………………………………………………………

Реклама

|

|

| 2.3. Анализ финансовых результатов, рентабельности и деловой активности ЗАО «Торговый дом «ПЕРЕКРЕСТОК»………………………

|

|

| Глава 3………………………………………………………………………..

|

|

| 3.1. Прогнозирование объема продаж ЗАО «Торговый дом «ПЕРЕКРЕСТОК»……………………………………………………………

|

|

| 3.2. Прогнозирование финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК» …………………………………………………………...

|

|

| 3.3.Предложения и рекомендации по совершенствованию системы финансового планирования………………………………………………….

|

|

| Заключение……………………………………………………………………

|

|

| Список использованной литературы………………………………………..

|

|

| Приложение 1………………………………………………………………...

|

|

| Приложение 2………………………………………………………………...

|

|

Введение

В условиях рыночной экономики повышается значимость и актуальность финансового планирования и прогнозирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование – один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обуславливает необходимость формирования системы планирования на основе синтеза российской практики и достижения мировой экономической мысли. (Лихачева, ДиК фин.пол., с.64)

Эффективная деятельность предприятия и фирм в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнею перспективу своего развития, то есть от прогнозирования.

Очевидным является то обстоятельство, что предпринимательство - это деятельность, связанная с вложением средств и извлечением доходов. Средства вкладываются сегодня, а доходы будут извлечены завтра. Чтобы оценить возможную величину доходов и эффективность вложений. нужно определить не только последовательность действий и рассчитать их предполагаемый результат, но и будущее состояние предприятия и внешней среды, в том числе условия сбыта продукции, поведение конкурентов, возможную структуру активов и источников их финансирования и. И без этих оценок расчеты результативности вложений средств едва ли будут удовлетворять минимальным требованиям достоверности. Определение будущего состояния предприятия и его окружения на основе сложившихся тенденций и есть прогнозирование. (http://www.std1.ru/catalog/catalog293/catalog293294/catalog293294429/budgeting/125/ - Ассоциация «Стратегия сегодня», Прогнозирование финансового состояния и результатов деятельности промышленных и торговых предприятий)

Реклама

Почему прогнозирование жизненно важно для хозяйствующего субъекта? Планировать необходимо для того:

· Чтобы понимать, где, когда и для кого предприятие собираетесь производить и продавать продукцию;

· Чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

· Чтобы добиться эффективного использования привлеченных ресурсов;

· Наконец, чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

С развитием мировой экономики планирование деятельности стало основой работы предприятий. Характерным примером этого является бизнес-план. Без него очень редкий инвестор решится вкладывать деньги в развитие или расширение бизнеса. От правильности и точности прогнозов зависят успехи и неудачи предпринимательской деятельности. (

http://www.cfin.ru/management/budgeting/savchuk-1.shtml - Финансовое планирование и разработка бюджета предприятий)

Главной целью финансового планирования

на предприятии является обоснование стратегии развития предприятия с позиции экономического компромисса между доходностью, ликвидностью и риском, определение необходимого объема финансовых ресурсов для реализации данной стратегии.

Актуальность выбранной темы дипломной работы заключается в том, что, от финансового планирования зависит будущее развитие предприятия, его расчетов с поставщиками и подрядчиками, налоговыми органами, внебюджетными фондами, с персоналом по оплате труда. А также различных поступлений предприятия.

Целью дипломного проекта является теоретическое и практическое исследование совершенствования системы планирования на примере предприятия – ЗАО «Торговый дом «ПЕРЕКРЕСТОК».

Основными задачами данной дипломной работы являются:

· Подробное изучение системы финансового планирование и прогнозирования на предприятии;

· Рассмотрение основных понятий и видов финансового планирования;

· Изучение методов и моделей, используемых в прогнозировании финансового развития предприятий;

· Проведение подробного анализа финансового состояния предприятия ЗАО «Торговый дом «ПЕРЕКРЕСТОК», расчета основных коэффициентов, характеризующих деятельность фирмы.

· Выявление основных проблем в системе финансового планирования, предложение мероприятий по ее совершенствованию.

Объектом дипломной работы является предприятие розничной и оптовой торговли ЗАО «Торговый дом «ПЕРЕКРЕСТОК». Это федеральная сеть супермаркетов, одна из первых в истории отечественного ритейла. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование.

В написании дипломной работы использовалась бухгалтерская (финансовая) отчетность предприятия: форма №1 «Бухгалтерский баланс» за 2008-2009 гг., форма №2 «Отчет о прибылях и убытках» за 2008-2009 гг.

Глава 1

1.1. Сущность финансового планирования и прогнозирования на предприятии

В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности предприятий за результаты своей деятельности, возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться успеха на рынке, расширения производственно-хозяйственной деятельности и социального развития коллектива. (Буряковский, Финансы предприятий, электр. учебник)

Планирование входит в число общих функций управления. Именно в рамках планирования и прогнозирования разрабатываются цели и система мероприятий по их достижению, служащие индикатором успешности работы предприятия в целом с позиции его собственников. В зависимости от уровня планирования эти цели и мероприятии могут иметь различное наполнение, количественное выражение, степень обобщения (детализации).

Необходимость составления планов определяется многими причинами. Основными являются: неопределенность будущего, координирующая роль плана, оптимизация экономических последствий, ограниченность ресурсов. (Ковалев, Финансы организаций, с.121)

Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Практически все финансовые показатели базируются на показателях объема производства, ассортимента продукции (товаров, работ, услуг), себестоимости продукции.

Финансовое планирование способствует выявлению внутренних резервов предприятия, соблюдению режима экономии.

Финансовое планирование

- это процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде. (Буряковский, Финансы предприятий, электр. учебник)

Финансовое планирование и прогнозирование на предприятии заключается в управлении процессами создания, использования, распределения и перераспределения денежных ресурсов. Общая стратегия развития бизнеса должна найти четкое отражение в детализированном планировании финансов, которое помимо формирования определенных целей и методов, позволяет свести к минимуму факторы неопределенности рыночной среды и их отрицательное влияние на функционирование предприятия в целом.

(http://www.ace-consulting.ru/page/diagnostic_finansy - ACE Consulting Company – финансовое управление, финансовое планирование, дата 21.12.10)

Планирование

– это процесс подготовки управленческого решения, основанный на обработке исходной информации и включающий в себя выбор и научную подготовку целей, определение средств и путей их достижения посредством сравнительной оценки альтернативных вариантов и принятия наиболее приемлемого из них. Это наиболее длительная и потому наиболее сложная форма стратегического управления. Оно требует серьезных усилий для получения результата, многократно перекрывающего понесенные на его внедрение затраты. И, наоборот, при отсутствии планирования возможны ошибочные управленческие решения. (Ермасова, Финансовый менеджмент, конспект лекций, с.126)

Финансовое планирование как функция управления охватывает весь комплекс мероприятий по выработке и реализации плановых заданий.

Задачи

финансового планирования:

· Проверка согласованности поставленных целей и их осуществимости;

· Обеспечение взаимодействия различных подразделений предприятия;

· Анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

· Определение программы мероприятий и поведения в случае наступления неблагоприятных событий;

· Контроль за финансовым состоянием предприятия.

(Шохин Е.И. Финансовый менеджмент, учебное пособие, с.176)

Цели финансового планирования

предприятия зависят от выбранных критериев принятия финансовых решений:

· Максимизация продаж;

· Максимизация прибыли;

- Максимизация собственности владельцев компании.

Финансовое планирование основывается на следующих принципах

:

· Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования;

· Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств;

· Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг;

· Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага;

· Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств;

· Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов;

· Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

(http://www.elitarium.ru/2007/08/09/sistema_finansovogo_planirovanija_v_biznese.html - Центр дистанционного образования «Элитариум», финансовый менеджмент, корпоративные финансы, система финансового планирования в бизнесе)

Выделяют четыре этапа планирования (см. рис. 1)

Рисунок 1 Этапы планирования

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Традиционно финансовые планы классифицируются по срокам действия. Выделяют пять стадий планирования:

· Стратегическое;

· Перспективное;

· Бизнес-планирование (оно объединяет перспективное и текущее планирование);

· Текущее (бюджетирование);

· Оперативное финансовое планирование.

Основой формирования финансовых планов являются долгосрочные цели, определяемые руководством коммерческой организации в ходе стратегического планирования. Долгосрочные цели финансовой деятельности и выбор наиболее эффективных способов их достижения происходит в ходе выработки финансовой стратегии. Учитывая стратегические цели, стоящие перед фирмой, плановые данные по видам продукции, оценивая возможный объем реализуемой продукции, служба финансового менеджера разрабатывает годовые планы в целом по организации и по отдельным структурным подразделениям. Уточнение и корректировка планов происходит в процессе оперативного финансового планирования. Все планы обязательно должны быть сопряжены во временном аспекте. (О.Н. Лихачева, Финансовое планирование на предприятии, с.10)

Стратегический план

подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производительные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько. В нашей стране в условиях нестабильной экономики стратегические планы разрабатываются, как правило, на три-пять лет. (Ковалев, Финансовый анализ, с.412)

Перспективное финансовое планирование

в современных условиях охватывает период времени от одного года до трех лет. В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование.

Бизнес-планирование

объединяет перспективное и текущее планирование. Бизнес-план — это документ, представляющий собой результат исследования основных сторон деятельности предприятия и позволяющий его руководству определить целесообразность дальнейшего развития бизнеса.

Текущее финансовое планирование (бюджетирование).

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана. Цель бюджетирования — максимизация конечных финансовых результатов при заданных ресурсах и организации работ. В бюджетировании применяют более точные, по сравнению с перспективным финансовым планированием, методы расчетов. Бюджеты — наиболее полные и детальные, при этом они должны быть соотнесены с конкретными действиями и мероприятиями. В бюджетах определяют конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год). Основные бюджеты — прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств.

Оперативное финансовое планирование.

Детальные оперативные финансовые планы необходимы как для реализации стратегических и тактических решений, так и для обеспечения стабильной работы всех служб предприятия.

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности (см. рис. 2).

Таким образом, система финансового планирования служит не столько для создания формально зафиксированного плана, сколько для взаимоувязки, согласования между собой целей коммерческой организации, возможностей, открывающихся перед ней на рынке и имеющихся в ее распоряжении ресурсов.

Сложившаяся в настоящее время система планирования имеет ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и мало предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в меняющихся условиях хозяйствования. Процесс планирования затянут во времени, что делает его не пригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия.

Рисунок 2 Система финансового планирования на предприятии

Основой финансового планирования на предприятии является составление финансовых прогнозов. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточено на наиболее вероятных событиях и результатах и в отличие от планирования не ставит задачу осуществить непосредственно на практике разработанные прогнозы. Состав показателей прогноза может значительно отличаться. (Е.И. Шохин, Финансовый менеджмент, учебное пособие, с.177)

В широком смысле слова финансовое прогнозирование заключается в изучении возможного финансового положения предприятия в будущем, разработке основных направлений стратегии в области финансов для обеспечения необходимой устойчивости предприятия при финансировании определенных расходов. Такой прогноз имеет значение, прежде всего для самого предприятия, поскольку постоянными задачами при продолжающейся деятельности остается привлечение капитала и предупреждение банкротства. В условиях цивилизованного рынка конкуренция побуждает увеличивать объем продаж, снижать издержки, обеспечивать качество продукции, диверсифицировать производственную деятельность, что требует постоянного притока капитала и финансовой устойчивости.

Наряду с этим понятие прогноза употребляется применительно к расчетам, необходимым для составления финансовых планов, например, прогноз объема реализации продукции, прогноз величины затрат. Это придает расчетам определенную гибкость, позволяет вносить коррективы в зависимости от изменившихся обстоятельств.

Прогноз перспектив финансового состояния предприятия имеет значение и для внешних пользователей экономической информации. В их число входят банки, которые в процессе кредитования обеспечивают финансовыми ресурсами предприятие-ссудозаемщика, заинтересованы в своевременном погашении кредита, имеют доступ к текущей финансовой отчетности клиентов и возможности для анализа и прогнозирования.

Финансовое прогнозирование создает основу для годового и перспективного финансового планирования.

(http://www.bibliotekar.ru/biznes-39/41.htm - Электронная библиотека Библиотекарь.ру - «КУРС ПРЕДПРИНИМАТЕЛЬСТВА», глава 8 Финансовое планирование и прогнозирование, Под редакцией проф. В.Я. Горфинкеля, проф. В.А. Швандара, дата 21.12.10)

Прогнозирование

– это предсказание, поскольку имеет дело с получением информации о будущем. Прогноз

– это результат процесса прогнозирования, выраженный в словесной, математической, графической или другой форме суждения о возможном состоянии объекта (в частности, фирмы) и его среды в будущий период времени. (И.В. Ромашова, Финансовый менеджмент, с.280)

Основное отличие прогноза от плана состоит в том, что прогнозируются те показатели, которыми компания не может управлять в полной мере – объем продаж, риски или действия конкурентов. Планироваться может то, что полностью находится в сфере влияния, например, расходы. Основная цель прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как «удачную» или «неудачную» не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть. (

http://www.ippnou.ru/article.php?idarticle=005193 – сайт института проблем предпринимательства, статья от 11.11.2008 Финансовое прогнозирование, автор Е.Бреслав).

Финансовые планы должны быть составлены при как можно более точном прогнозе определяющих факторов.

Выделяют различные признаки классификации и видов прогнозов (см. табл. 1).

Таблица 1

Классификация и виды прогнозов

| Признаки классификации прогнозов

|

Виды прогнозов

|

| Временной охват (горизонт прогнозирования)

|

Краткосрочные, среднесрочные, долгосрочные

|

| Типы прогнозирования

|

Поисковые, нормативные, основанные на творческом видении

|

| Степень вероятности будущих событий

|

Вариантные, инвариантные

|

| Способ представления результатов прогноза

|

Точечные, интервальные

|

Для конкретных прогнозов могут применяться и другие признаки их классификации. Например, для прогноза рыночной конъюнктуры важно выделить такой признак, как охват объектов исследования – в зависимости от него прогноз может быть глобальным, региональным, локальным (системным). (И.В. Ромашова, Финансовый менеджмент, с.281)

В зависимости от горизонта прогнозирования прогноз может разрабатываться на очень короткий период времени – до месяца, например недельные и месячные прогнозы объемов продаж, движения наличности, на год, а также на два-три года (среднесрочный прогноз), на пять и более лет (долгосрочный прогноз).

Финансовое прогнозирование, как и финансовое планирование, основывается на финансовом анализе. В отличие от финансового планирования прогноз базируется не только на достоверных данных, а и на определенных предположениях. Во время прогнозирования изучаются факторы, которые повлияли на хозяйственную деятельность предприятия и которые будут влиять в будущем.

Основными задачами финансового прогнозирования являются:

· Изучение прогнозной документации для определения дополнительного финансирования, которое будет необходимое предприятию в будущем для ожидаемого увеличения производства;

· Определение ожидаемого роста объема финансовых ресурсов в прогнозном периоде;

· Определение направлений наиболее эффективного использования финансовых ресурсов;

Выявление возможных источников формирования финансовых ресурсов.

Прогнозные финансовые отчеты отражают предполагаемые финансовые результаты следования конкретным программам действий. Имея на руках финансовые результаты конкретных решений, менеджеры могут более оперативно и эффективно распределять ресурсы. Обычно прогнозные финансовые отчеты включают:

· Прогнозный отчет о прибылях и убытках;

· Прогнозный баланс;

· Прогнозный отчет о движении денежных средств.

Поскольку финансовое прогнозирование - это предположение, то изучается несколько альтернативных предположений и на их основании делается прогноз. В связи с этим финансовое прогнозирование дает возможность сравнивать разнообразные варианты развития предприятия и избирать оптимальные пути достижения высокой эффективности хозяйствования. (http://www.rugbyfeltre.com/finansovoe-prognozirovanie.html - Финансовое планирование и прогнозирование, статистика как наука)

1.2. Методы и модели финансового планирования и прогнозирования на предприятии

В практике финансового планирования применяют следующие методы:

экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование.

Исходным в финансовом планировании является экономический анализ

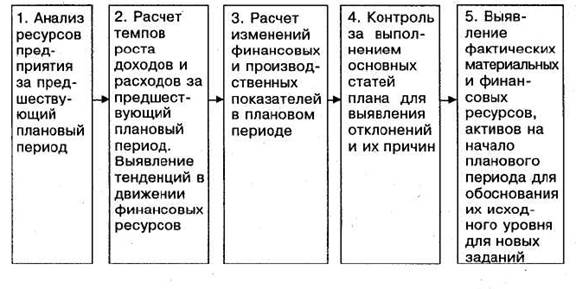

использования финансовых ресурсов за истекший период, этапы которого показаны на рис.3.

Рисунок 3 Этапы финансового планирования

Для выявления тенденций развития предприятия анализируют:

· Изменения в объеме продаж в целом и по основным видам продукции;

· Изменения в величине прибыли, рентабельности;

· Объемы и эффективность инвестиций;

· Политику цен на реализуемые товары;

· Условия расчета с потребителями и поставщиками продукции;

· Денежные операции;

· Состав и структуру основных и оборотных активов;

· Оборачиваемость активов;

· Состав и соотношение собственного и заемного капиталов, уровень дивиденда.

Чтобы собрать такие данные, необходимы хорошо налаженный управленческий и бухгалтерский учет, непосредственное участие работников бухгалтерии и руководителей планово-финансовых служб, знание динамики показателей бухгалтерского баланса и отчета о прибылях и убытках. При адекватном состоянии бухгалтерского учета провести экономический анализ несложно. Для проведения такого анализа необходимо собрать и обработать обширную информацию, обеспечивающую достоверность, сопоставимость плановых и отчетных материалов (особенно за длительный период), при помощи современных пакетов прикладных программ. Продукты, предназначенные для комплексного анализа и диагностики финансового состояния предприятия: отечественные Audit Expert, «Альт-Финансы», «БЭСТ-Ф», «Олимп: ФинЭксперт», «Инфо-Бухгалтер: Финансовый анализ».

В рамках финансового планирования применяются следующие виды экономического анализа:

· Горизонтальный анализ, в ходе которого сравниваются текущие показатели плана с показателями за прошлый период, а также плановые показатели с фактическими;

· Вертикальный анализ, в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общие результаты;

· Трендовый анализ, проводимый в целях выявления тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет (на основе ретроспективного анализа можно прогнозировать финансовые показатели на будущее);

· Факторный анализ, который заключается в выявлении влияния отдельных факторов на финансовые показатели.

(http://www.bbest.ru/finance/finansi/ekonomika/planirovanie/etap/- UFC Management – Этапы и методы финансового планирования)

Не менее важен для проведения обоснованных финансовых расчетов коэффициентный метод

определения величины доходов и расходов. При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитывают предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды. Однако такой порядок имеет существенные недостатки: во-первых, при недостаточно обоснованной базе дальнейшее уточнение показателей усугубит имеющиеся недостатки; во-вторых, при несовершенстве действующей на предприятии методики планирования применение коэффициентного метода отрицательно скажется на эффективности использования материальных и финансовых ресурсов, а в некоторых случаях ухудшит финансовое положение предприятия.

Сущность нормативного метода

планирования заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках. Система норм и

нормативов включает:

· Федеральные нормативы, которые установлены законодательно и являются едиными для всей территории РФ, для всех хозяйствующих субъектов (например, ставки федеральных налогов, нормы амортизации по группам основных фондов, ставки единого социального налога, отчисления в резервный фонд акционерного общества);

· Нормативы субъектов РФ и местных органов власти, которые действуют в отдельных регионах РФ (например, ставки территориальных и местных налогов, сборов);

· Внутрихозяйственные нормативы предприятий, которые разрабатывает непосредственно хозяйствующий субъект для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К таким нормативам относят нормы потребности в оборотных средствах, производственных запасах, нормативы по статьям расходов технологических процессов, видам продукции, центрам финансовой ответственности.

Предприятие разрабатывает нормативы на основе определенной методики. Они должны «ориентировать предприятие на будущую конкуренцию, а не заставлять оглядываться на свою прошлую деятельность», выявлять те производственные участки или детали изделия, которые не соответствуют современному уровню и требуют переоценки. Если действующие нормативы препятствуют осуществлению прибыльного бизнеса, предприятие должно проанализировать возникшую проблему и принять более действенные нормативы. Однако разработать идеальные нормативы в принципе невозможно. По образному выражению А.Тейлора, поиск идеального норматива подобен преследованию радуги. Обоснование отдельных статей финансовых планов даже наиболее прогрессивными способами не обеспечит реальность заданий, если не будут сбалансированы доходы и расходы.

Сущность балансового метода

— в согласовании расходов с источниками покрытия, во взаимосвязи всех разделов плана между собой, а также финансовых и производственных показателей. Это взаимосвязывает материальные, трудовые и финансовые ресурсы. Финансовые ресурсы должны быть сбалансированы между собой на наиболее рациональной основе, т.е. должны быть выбраны эффективные методы формирования фондов денежных средств, распределения и использования полученного дохода. Для финансового планирования особенно важно, как достигнута сбалансированность планов и какие при этом использовали источники финансовых ресурсов. Выбирая направления инвестирования средств и методы привлечения финансовых ресурсов (собственных и заемных), финансовый менеджер обязан помнить об обеспечении платежеспособности и ликвидности, чтобы не допустить вероятного банкротства.

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов — накопления, потребления и др. Балансовая увязка по финансовым фондам имеет вид:

Он

+ П = Р + Ок

, (1)

где ОН

– остаток средств фонда на начало планового периода, П – поступление средств в фонд, Р – расходование средств фонда, Ок

– остаток средств фонда на конец планового периода.

Метод дисконтированных денежных пот

оков

используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. Концепция дисконтированных денежных потоков основана на расчете современной (приведенной) стоимости ожидаемых притоков и оттоков денежных средств. Метод дисконтированных денежных потоков выявляет результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Оценка прогнозных изменений финансовых потоков за определенный период работы предприятия на основе временного фактора может отличаться от традиционного экономического анализа.

Метод многовариантности (сценариев)

заключается в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного). Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а также оценки его отклонений от среднего значения. Критерием выбора могут быть суммы прибыли, дохода. Далее анализируют вероятностные распределения полученных результатов. Финансовый план с наименьшим стандартным отклонением (σ) критерия выбора и коэффициентом вариации (CV)

считают менее рисковым. Однако финансовое планирование не должно минимизировать риски. Напротив, оно решает, какие риски следует принимать, а какие не стоит. Для этого финансовый менеджер использует анализ «что будет, если».

В современных условиях данный метод используют на основе ЭВМ и пакетов прикладных программ (ППП) для табличных вычислений: Excel, Lotus, Quattro Pro. Например, при оценке инвестиционных проектов со специальными ППП (Project Expert, Альт-Инвест) результаты анализа чувствительности формируют в автоматическом режиме при заданных пользователем входных параметрах.

Метод экономико-математического моделирования

позволяет количественно выразить взаимосвязи между финансовыми показателями и факторами, их определяющими, через экономико-математическую модель. Она математически точно описывает экономический процесс, то есть факторы, характеризующие структуру и закономерности изменения данного экономического явления, с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков). В модель включают только основные (определяющие) факторы.

Программные продукты, имеющие модули экономико-математического моделирования финансовых и бизнес-планов, должны быть ориентированы на конечных пользователей этого процесса — руководство организации, включая финансового менеджера; отличаться доступностью и простотой, не требующей специальной подготовки; позволять в диалоговом режиме оперативно вносить изменения в уже составленный финансовый план (бюджет).

Основа финансового планирования на предприятии – составление финансовых прогнозов

. В отличие от планирования финансовое прогнозирование не осуществляет на практике разработанные прогнозы

(от греч. prognosis

- предвидение). Прогнозирование имеет специфические методологические основы, отличные от методологии планирования. Методы прогнозирования

делят на две большие группы - количественные и качественные (см. рис. 4).

Качественные методы

:

· Метод Дельфи (метод экспертных оценок);

· Мнения специалистов;

· Голосование (упорядоченный опрос) торговых агентов;

· Изучение покупателей.

Количественные методы:

1. Прогнозирование на основе данных прошлых периодов:

· Скользящее среднее;

· Классическая декомпозиция;

· Анализ трендов;

· Анализ временных рядов;

· Экспоненциальное сглаживание.

2. Причинно-следственное прогнозирование (регрессионный анализ):

· Простая регрессия;

· Множественная регрессия;

· Эконометрическое моделирование.

Количественные модели работают хорошо в тех ситуациях, когда внешняя среда не претерпевает системных или больших изменений. Если линия поведения или тренда изменяются значительно, то целевые модели теряют смысл и возникает необходимость в качественном подходе, основанном на экспертных оценках. Поскольку свои прогнозы эксперты основывают на тенденциях, выявленных в текущей ситуации, данный подход имеет некоторые недостатки. Но с другой стороны, с его помощью скорее обнаруживают систематические изменения и глубже объясняют последствия этих изменений, что является существенным преимуществом. Некоторые методы применяют для краткосрочного прогнозирования, другие — для среднесрочного и долгосрочного. Некоторые методы прогнозирования просты и дешевы в применении, другие — очень сложные, требуют много времени на реализацию и дорого стоят. Выбирают методы прогнозирования с учетом оценок затрат, времени на подготовку, точности и продолжительности периода. Чтобы добиваться наилучших результатов, менеджеры должны четко представлять себе основополагающие положения, которые лежат в основе прогнозирования.

Рисунок 4 Методы прогнозирования

Все больше предприятий использует финансовое моделирование для составления финансовых планов, бюджетов и прогнозов. Финансовая модель — точное математическое описание экономического процесса, то есть описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков). В модель включают только основные (определяющие) факторы. Модель можно строить по функциональной или корреляционной связи.

Функциональная связь

выражена уравнением вида:

Y = f

(x), (2)

где Y – показатель, x - факторы.

Корреляционная связь

– это вероятностная зависимость, которая проявляется только при большом количестве наблюдений. Корреляционную связь показывают уравнения регрессии различного вида.

При расчете моделей планирования

первостепенное значение имеет определение периода исследования. Он должен быть таким, чтобы исходные данные были однородными. Для перспективного планирования используют годовые данные деятельности предприятия за 3-5 лет, а для текущего планирования (бюджетирования) – квартальные данные за 1 год.

Модель финансового планирования

необходимо очень тщательно выбирать, поскольку последствия этого выбора для финансового планирования и будущего предприятия очень велики. Хорошей модели финансового планирования присущи следующие характеристики:

· Достоверные результаты и исходные предположения;

· Возможность совершенствования модели;

· Модель учитывает взаимосвязь решений в области инвестиций и источников Финансирования, дивидендной политики, производстве и влияние этих решений на стоимость предприятия;

· Достаточная гибкость модели, возможность использования в различных ситуациях;

· Результаты модели, понятные пользователю, не требуют от него специальной подготовки.

Финансовая модель

может включать следующие элементы:

· Планирование инвестиций (капитальных вложений), в том числе объема производственных мощностей;

· Прогноз объемов продаж;

· Планирование затрат и цен;

· Планирование денежных потоков;

· Планирование потребностей в финансировании;

· Планирование налогов;

· Планирование курсов обмена валют;

· Планирование поглощений и слияний;

· Планирование новых областей деятельности;

· Оценку возможностей по аренде/покупкам активов;

· Оценку результатов деятельности по сегментам; анализ рисков.

Основные методы и модели долгосрочного финансового планирования:

· Аналитические (метод процентных изменений);

· Экономические (корреляционный и регрессионный анализ, прогнозирование временных рядов);

· Математические (различные модели и методы оптимизации).

В финансовом менеджменте наибольшее распространение получили аналитические методы планирования, основанные на процентных зависимостях. Сущность таких моделей заключена в анализе взаимосвязей между ожидаемым объемом продаж, а также активами и финансированием, необходимыми для его реализации.

Зачастую используют метод процентной зависимости от объема продаж. Прогноз объема продаж всегда поможет определить, какое финансирование необходимо предприятию для обеспечения заданного роста.

Метод процента от объемов продаж

позволяет определить каждую статью планового баланса и отчета о прибылях и убытках исходя из запланированной величины продаж, конкретное содержание прогнозных документов. Суть метода заключается в том, что каждый из элементов прогнозных документов рассчитывается как процент от установленной величины продаж. (Ермасова, Финансовый менеджмент, конспект лекций, с.161)

В основе определения процентного соотношения лежат:

· Процентные соотношения, рассчитанные на основе ретроспективного анализа как средняя за последние несколько лет;

· Процентные соотношения, характерные для текущей деятельности предприятия;

· Ожидаемые изменения процентных соотношений, особенно в тех случаях, когда сложившиеся процентные соотношения не удовлетворяют руководство предприятия и оно хотело бы изменить их для улучшения финансовых показателей.

При использовании метода процента от объемов продаж определяется:

· Потребность во внешнем финансировании:

Кз = ∆А - ∆От - ∆Пнр, (3)

где ∆А – требуемое увеличение активов; ∆От – увеличение текущих обязательств; ∆Пнр – возможное увеличение нераспределенной прибыли;

· Источники финансирования.

Модели прогнозирования финансовой устойчивости

.

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. В работах как отечественных, так и зарубежных авторов показано, что понятие «финансовая устойчивость» базируется на оптимальном соотношении между видами активов организации (оборотными и внеоборотными с учетом их внутренней структуры) и источниками их финансирования (собственными и привлеченными средствами).

Рисунок 5 Составляющие финансовой устойчивости

(http://www.1-fin.ru/?id=438 – Профессиональная система финансового анализа, Анализ методов и моделей оценки финансовой устойчивости предприятия, журнал «Экономический анализ» 1 (166) – 2010)

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия и степенью его зависимости от кредиторов и дебиторов. Например, предприятие, которое финансируется в основном за счет денежных средств, взятых в долг, в ситуации, когда несколько кредиторов одновременно потребуют свои кредиты обратно, может обанкротиться. В данном случае структура предприятия «собственный капитал — заемный капитал» имеет значительный перевес в сторону последнего. Таким образом, можно сделать вывод о том, что финансовая устойчивость предприятия в долгосрочном плане характеризуется соотношением его собственных и заемных средств. Обеспеченность запасов и затрат источниками формирования является основой финансовой устойчивости.

Одна из важнейших задач долгосрочного финансового прогнозирования – прогнозирование стабильности деятельности предприятия с позиции долгосрочной перспективы. Такая задача связана прежде всего с прогнозной оценкой общей финансовой устойчивости предприятия, которую характеризуют соотношением собственных и заемных средств.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

· Абсолютная устойчивость

финансового состояния, встречающаяся в настоящих условиях развития экономики России очень редко (Запасы < Собственные Оборотные Средства). Данное соотношение показывает, что все запасы полностью, покрываются собственными оборотными средствами, то есть предприятие совершенно не зависит от внешних кредиторов. Однако такую ситуацию нельзя рассматривать как идеальную, поскольку она означает, что руководство предприятия не умеет, не хочет или не имеет возможности использовать внешние источники финансирования основной деятельности.

· Нормальная устойчивость

финансового состояния предприятия, гарантирующая его платежеспособность (Запасы = Собственные Оборотные Средства + Заемные Средства). Приведенное соотношение соответствует положению, когда предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств, как собственные, так и привлеченные.

· Неустойчивое состояние

, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС (Запасы = Собственные Оборотные Средства + Заемные Средства + ИО, где ИО — источники, ослабляющие финансовую напряженность, привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской), кредиты банков на временное пополнение оборотных средств и прочие заемные средства. Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

· Кризисное финансовое состояние

, при котором предпринимательская фирма находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже ее кредиторской задолженности и просроченных ссуд (Запасы > Собственные Оборотные Средства + Заемные Средства).

В двух последних случаях (неустойчивого и кризисного финансового положения) устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат. (http://www.ippnou.ru/article.php?idarticle=003283 – сайт Института проблем предпринимательства, статья Определение характера финансовой устойчивости предприятия, автор к.э.н. М.Г. Лапуста)

Таким образом, можно сделать вывод, что большинство методов и моделей финансового планирования базируют на определенных предположениях о будущем. Но полная точность финансовых прогнозов недостижима: если бы это было возможно, то потребность в финансовом планировании значительно сократилась бы.

Выбор методов, используемых при прогнозировании, зависит только от возможностей аналитика – это могут быть как сложные математические модели, так и интуитивные выводы. Главное, чтобы конечный результат, полученный в результате использования этих методов, как можно более точно описывал реальную ситуацию.

1.3. Взаимосвязь финансового планирования, финансовой политики и роста фирмы

Рост предприятия напрямую связан с внешним финансированием. Эту взаимосвязь выражают с помощью специальных коэффициентов – внутреннего роста, устойчивого роста.

Коэффициент внутреннего роста

– это максимальный темп роста, который предприятие может достигнуть без внешнего финансирования. Другими словами, предприятие может обеспечить подобный рост, используя только внутренние источники финансирования.

Формула для определения коэффициента внутреннего роста:

gвнутр

= ROA*RR / (1-ROA*RR), (4)

где ROA – чистая рентабельность активов (Чистая прибыль/Активы), RR – коэффициент реинвестирования (капитализации) прибыли.

Коэффициент устойчивого роста

– важный коэффициент, показывающий максимальный темп роста, который предприятие может достигнуть без дополнительного внешнего финансирования за счет выпуска новых акций

, при сохранении постоянного уровня финансового рычага. Его значение может быть вычислено по формуле:

gуст

= ROE*RR / (1-ROE*RR), (5)

где ROE – чистая рентабельность собственного капитала, или

gуст

= [

ROS*(1-PR)(1+D/E)]

/ [

A/S- ROS*(1-PR)(1+D/E)],

(6)

где ROS – чистая рентабельность продаж (Чистая прибыль/Выручка), PR – коэффициент выплаты дивидендов, D/E – финансовый рычаг (Заемный капитал/Собственный капитал), A/S – капиталоемкость (Актив/Выручка).

Существуют разные причины, по которым предприятие избегает продаж новых акций: достаточно дорогостоящее финансирование за счет новых выпусков акций, нежелание увеличивать число собственников, боязнь потерять контроль над бизнесом.

Таким образом, способность предприятия к устойчивому росту зависит напрямую от четырех факторов:

1. Чистой рентабельности продаж

. Рост чистой рентабельности продаж показывает способность предприятия к увеличению использования внутренних источников финансирования. В этом случае коэффициент устойчивого роста увеличится;

2. Дивидендной политики

. Уменьшение процента чистой прибыли, выплачиваемой в качестве дивидендов, увеличивает коэффициент реинвестирования. Это увеличит собственный капитал за счет внутренних источников и, следовательно, усилит устойчивый рост;

3. Финансовой политики

. Рост отношения заемных средств к собственному капиталу увеличивает финансовый рычаг предприятия. Поскольку это позволяет получить дополнительное финансирование за счет займов, коэффициент устойчивого роста также увеличится;

4. Оборачиваемости активов

. Увеличение оборачиваемости активов предприятии увеличивает объем продаж, получаемый с каждого рубля активов. Это снижает потребности предприятия в новых активах по мере роста продаж и, следовательно, увеличивает коэффициент устойчивого роста. Увеличение оборачиваемости активов эквивалентно снижению капиталоемкости.

Коэффициент устойчивого роста – очень полезный показатель в финансовом планировании.

(ДиК фин.пол., Лихачева, с.108) Он устанавливает точную зависимость между четырьмя основными факторами, влияющими на результаты работы предприятия:

· Производственной эффективностью (измеряют чистой рентабельностью продаж);

· Эффективностью использования активов (измеряют оборачиваемостью);

· Дивидендной политикой (измеряют коэффициентом реинвестирования);

· Финансовой политикой (измеряют финансовым рычагом).

При этом, если предприятие не желает выпускать новых акций и его чистая рентабельность продаж, политика выплаты дивидендов, финансовая политика и оборачиваемость активов неизменны, то существует только один возможный коэффициент роста.

Коэффициент устойчивого роста используют для:

· Расчета возможностей достижения согласованности различных целей предприятии;

· Определения осуществимости запланированного темпа роста.

Если объемы продаж растут большими темпами, чем рекомендует коэффициент устойчивого роста, то предприятие должно увеличить следующие показатели: чистую рентабельность продаж, оборачиваемость активов, финансовый рычаг, коэффициент реинвестирования, либо выпустить новые акции.

Глава 2

2.1. Общая характеристика предприятия ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

ЗАО «Торговый дом «ПЕРЕКРЕСТОК» — федеральная сеть супермаркетов, одна из первых в истории отечественного ритейла. Первый «ПЕРЕКРЕСТОК» был открыт в сентябре 1995 года в Москве. На конец 2009 года открыто 211 супермаркетов «ПЕРЕКСРЕСТОК» в 20 городах России и Украины, из них 4 «Зеленых Перекрестка», где к товарам повседневного спроса добавлены лучшие деликатесы со всех концов света. Кроме того, в Москве и области работают 53 франчайзинговых магазина у дома «ПЕЕКРЕСТОК-Экспресс». Супермаркеты «ПЕРЕКРЕСТОК» ориентируются на людей ценящих качество питания, комфорт и свое время, лидер в представлении «свежих» продуктов питания по лучшим ценам рынка в формате «супермаркет», обеспечивающий высокий уровень обслуживания и условия для комфортной быстрой покупки вблизи дома/по дороге за счет:

· Построение ассортиментной политики на основании постоянного изучения существующего спроса и будущих потребностей целевых покупателей, быстрое реагирование на изменение конъюнктуры рынка;

· Закупочной силы, позволяющей закупать лучшие товары у лучших производителей по лучшим ценам;

· Применение инновационных торговых технологий и лучших мировых практик отрасли;

· Размещения магазинов в лучших местах регионов присутствия.

Историческая справка:

18 мая 2006 года была завершена уникальная сделка по слиянию двух ведущих российских торговых сетей — «Перекрестка» и «Пятерочки». Материнская компания «Пятерочки» — голландская Pyaterochka Holding N. V. — выкупила у консорциума «Альфа-Групп» и инвестиционного фонда Templeton 100% акций «Перекрестка» за 1,365 млрд. дол. Одновременно «Альфа-Групп» приобрела около 50% акций объединенной компании за 1,178 млрд. дол. В результате слияния была создана компания — лидер рынка российской розничной торговли России. 3 ноября 2006 года Pyaterochka Holding N. V. переименована в Х5 Retail Group N. V. (http://www.perekrestok.ru/partners/ - официальный сайт компании ПЕРЕКРЕСТОК)

Консорциум «Альфа-Групп» — одна из крупнейших финансово-промышленных групп России. Деятельность «Альфа-Групп» распространяется на такие сферы бизнеса как: добыча нефти и газа, коммерческая и инвестиционная банковская деятельность, управление активами, страхование, розничная торговля, телекоммуникации, средства массовой информации, водоснабжение и водоотведение, а также инвестиции в промышленно-торговые предприятия и инвестиции на выборочной основе. (http://www.alfagroup.ru/190/About.aspx - официальный сайт консорциума Альфа-групп)

«Альфа-Групп» контролирует следующие активы:

· Альфа-Банк;

· Телекоммуникационную компанию Altimo (владеет долями в компаниях «Вымпел-Коммуникации» (оказывающей услуги сотовой связи под брендом «Билайн»), «МегаФон», «Киевстар», Golden Telecom, Turkcell);

· АльфаСтрахование;

· Управляющую компанию «Альфа-Капитал»;

· 51 % акций авиадискаунтера «Авианова»;

· Венчурный фонд «Русские Технологии»;

· X5 Retail Group (47,8 %), владеющей торговыми сетями «Перекрёсток», «Пятёрочка» и «Карусель»;

· Нефтегазовой компании ТНК-BP (50 % совместно с Аксесс Индастриз/Ренова);

· Автодилерском холдинге «Независимость» (49,95 %).

(http://ru.wikipedia.org/wiki/Альфа-Груп - Википедия)

Торговая сеть «Перекрёсток» в 2001 г. первой в России начала развивать собственную частную торговую марку (СТМ). К 2007 г. число наименований товаров, предлагаемых под маркой «Перекрёсток» превысило 2000, охватывая при этом как продовольственные, так и непродовольственные товары. Кроме марки «Перекрёсток», сеть распространяет товары под СТМ эконом-класса «Красная цена», общей для всех компаний X5 Retail Group и СТМ премиум класса «Trend».

ЗАО «Торговый дом «ПЕРЕКРЕСТОК» зарегистрировано Московской регистрационной палатой 24 марта 1994 года, регистрационный номер №484.976, с наименованием Акционерное общество закрытого типа «Альфа-Копи». Общество является юридическим лицом и действует на основании Устава, Федерального закона «Об акционерных обществах», Гражданского кодекса РФ и иного действующего законодательства.

Основной целью общества является получение прибыли. Основными видами деятельности являются розничная и оптовая торговля, осуществление торгово-закупочной и посреднической деятельности, осуществление внешнеэкономической деятельности в соответствии с законодательством, приобретение в аренду (или иным способом) для собственных нужд любого имущества в соответствии с действующим законодательством.

Органами управления общества являются общее собрание акционеров и генеральный директор. К компетенции общего собрания акционеров относятся основные вопросы: внесение изменений и дополнений в устав, реорганизация / ликвидация общества, избирание генерального директора, увеличение / уменьшение уставного капитала, избрание членов ревизионной комиссии, утверждение годовых отчетов, годовой бухгалтерской отчетности и прочее.

К компетенции генерального директора относятся такие основные вопросы, как оперативное руководство деятельности, право первой подписи финансовой документации, открывает банковские счета, организует ведение бухгалтерской и финансовой отчетности, представляет интересы общества и прочее. (Устав)

Главный бухгалтер обеспечивает в строгом соответствии с действующим законодательством и Уставом ЗАО «Торговый дом «ПЕРЕКРЕСТОК» осуществление финансовой деятельности. На главного бухгалтера возлагаются следующие обязанности:

1. Оформление и осуществление финансовых операций, в том числе своевременные и в полном объеме расчеты с бюджетом;

2. Правильно и рационально организовывать бухгалтерский учет, отвечающий законодательно-установленным требованиям;

3. Постоянно осуществлять учет результатов финансово-хозяйственной деятельности ЗАО «Торговый дом «ПЕРЕКРЕСТОК».

4. Обеспечить сохранность денежных средств и товарно-материальных ценностей, для чего организовать своевременное проведение качественных инвентаризаций, контрольных проверок, мероприятий направленных на сохранность денежных средств и товарно-материальных ценностей;

5. Организовать достоверный учет расходов, принимать меры, направленные на их уменьшение;

6. Контролировать правильное расходование фонда оплаты труда, соблюдение штатного расписания, платежной и финансовой дисциплины;

7. Представлять в правление или Совете директоров ЗАО «Торговый дом «ПЕРЕКРЕСТОК» соображения об имеющихся внутрихозяйственных резервах и ресурсах, уменьшении расходов, ликвидации потерь.

8. Осуществлять совместно с другими службами экономический анализ финансово-хозяйственной деятельности ЗАО «Торговый дом «ПЕРЕКРЕСТОК».

Если говорить об организационной структуре ЗАО «Торговый дом «ПЕРЕКРЕСТОК», то ее сравнивают со «скелетом» (см. рис. 6).

Рисунок 6 Организационная структура ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

Основные департаменты:

· Департамент стратегического планирования и инвестиций – выполняет функцию стратегического планирования, инвестиционного контроля, анализа и контроля капитальный инвестиций;

· Департамент планирования и контроля – самый сложный, объединяет все система составления отчетности, планирования, бюджетирования, анализа затрат. Содержит единую финансовую службу, бухгалтерию центрального отделения и филиалов, казначейство.

· Департамент некоммерческих закупок – относится к операционному блоку, занимается системой электронных торгов;

· Департамент IT;

· Департамент по управлению активами – занимается вопросом контроля недвижимости и субаренды.

На предприятии ЗАО «Торговый дом «ПЕРЕКРЕСТОК» процесс планирования, прогнозирования и бюджетирования полностью автоматизирован. Процесс бюджетирования и управленческого учета на предприятии основан на программном продукте «ИНТАЛЕВ: Корпоративные финансы» на платформе «1С: Предприятие». До внедрения данного программного обеспечения процесс планирования в ЗАО «Торговый дом «ПЕРЕКРЕСТОК» осуществлялся на основе нормативных и регламентированных документов, разработанных специалистами компании. Полезность введения автоматизации процесса планирования очень существенна, так как в такой крупной компании, как «ПЕРЕКРЕСТОК» аудит системы планирования требовал очень больших временных ресурсов.

Результатом совместной работы с консультантами "ИНТАЛЕВ" на этом этапе стали разработанные положение об управленческой учетной политике, положение о финансовой структуре, положение о бюджетах, положение о планировании, положение о центрах финансовой ответственности.

Также на предприятии выделяется отдельно система прогнозирования потребительского спроса. В 2005 году по заказу «ПЕРЕКРЕСТОК» компанией Forecsys была разработана и внедрена система прогнозирования потребительского спроса Goods4Cast (Forecsys Demand Management Solution). Система предназначена для определения оптимального количества заказываемого в магазины товара.

В течение нескольких лет «ПЕРЕКРЕСТОК» пользовался системой прогнозирования спроса собственной разработки. С ростом оборота торговой сети возрастали и потери от ошибочных прогнозов и неоптимальных поставок. Для выбора новой системы прогнозирования спроса «ПЕРЕКРЕСТОК» организовал конкурс, в рамках которого свои прогнозы спроса представили 6 российских и зарубежных участников. В результате сравнения прогнозов с фактическими продажами оказалось, что наилучшую точность показали прогнозы, сделанные на основе системы Goods4Cast. Систему разработали для прогнозирования спроса на каждый товар на каждый день, поддержки планирования закупок и оптимизации объемов закупок, контроля доступности товаров и оперативного обнаружения пересортицы, оценки эффективности промо-акций, распродаж и других воздействий на спрос.

Внедрение системы прогнозирования спроса позволило ЗАО «Торговый дом «ПЕРЕКРЕСТОК» значительно сократить потери от неправильных расчетов при закупке товаров, оптимизировать товарные запасы в магазинах, уменьшить влияние человеческого фактора при планировании закупок, обеспечить получение более точных данных при складском учете.

2.2. Анализ финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК»

Для анализа финансового состояния ЗАО «Торговый дом «ПЕРЕКРЕСТОК» будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)баланс (приложение 2). Эти формы дают возможность получить комплексную оценку финансового состояния предприятия. (Басовский, Финансовый менеджмент, учебник, с.168)

Анализ деятельности ЗАО «Торговый дом «ПЕРЕКРЕСТОК» за последний 2009 год представлен в таблице 2.

Таблица 2

Анализ деятельности ЗАО "Торговый дом "ПЕРЕКРЕСТОК за 2009 год

| Наименование статей

|

Код строки

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения

|

| Абсолютные величины

|

Относительные величины

|

Абсолютные величины

|

Относительные величины

|

В абсолютных величинах

|

В структуре

|

Базисные темпы роста, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8=6-4

|

9

|

| I. Внеоборотные активы

|

| Основные средства

|

120

|

5697028

|

9,76

|

7209455

|

11,67

|

1512427

|

1,91

|

126,55

|

| Нематериальные активы

|

110

|

22965

|

0,04

|

23605

|

0,04

|

640

|

0,00

|

102,79

|

| Прочие внеоборотные средства

|

130,140

145,150

|

31310239

|

53,62

|

29419397

|

47,62

|

-1890842

|

-6,00

|

93,96

|

| Итого по разделу I

|

190

|

37030231

|

63,42

|

36652457

|

59,33

|

-377774

|

-4,09

|

98,98

|

| II. Оборотные активы

|

| Запасы

|

210, 220

|

10156469

|

17,39

|

11477407

|

18,58

|

1320938

|

1,18

|

113,01

|

| Медленнореализуемые активы

|

210

220

230

270

|

10182394

|

17,44

|

12001041

|

19,43

|

1818647

|

1,99

|

117,86

|

| Дебиторская задолженность (платежи до 12 месяцев)

|

240

|

9442613

|

16,17

|

10117328

|

16,38

|

9442613

|

0,20

|

117,86

|

| Краткосрочные финансовые вложения

|

250

|

46609

|

0,08

|

1301502

|

2,11

|

1254893

|

2,03

|

2792,38

|

| Денежные средства

|

260

|

1690207

|

2,89

|

1708957

|

2,77

|

18750

|

-0,13

|

101,11

|

| Наиболее ликвидные активы

|

250,260

|

1736816

|

2,97

|

3010459

|

4,87

|

1273643

|

1,90

|

173,33

|

| Итого по разделу II

|

290

|

21361824

|

36,58

|

25128828

|

40,67

|

3767004

|

4,09

|

117,63

|

| Баланс

|

190,290

|

58392055

|

100,00

|

61781285

|

100,00

|

3389230

|

0,00

|

105,80

|

| Наименование статей

|

Код строки

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения

|

| Абсолютные величины

|

Относительные величины

|

Абсолютные величины

|

Относительные величины

|

В абсолютных величинах

|

В структуре

|

Базисные темпы роста, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8=6-4

|

9

|

| IV. Капитал и резервы

|

| Уставный капитал

|

410

|

142625

|

0,24

|

142625

|

0,23

|

0,00

|

-0,01

|

100,00

|

| Добавочный и резервный капитал

|

420,430

|

1530256

|

2,62

|

1530256

|

2,48

|

0,00

|

-0,14

|

100,00

|

| Нераспределенная прибыль

|

470

|

1359895

|

2,33

|

849309

|

1,37

|

-510586

|

-0,95

|

62,45

|

| Всего по разделу IV

|

490

|

3032776

|

5,19

|

2522190

|

4,08

|

-510586

|

-1,11

|

83,16

|

| V. Долгосрочные пассивы

|

590

|

28979227

|

49,63

|

27263594

|

44,13

|

-1715633

|

-5,50

|

94,08

|

| VI. Краткосрочные пассивы

|

| Заемные средства

|

610

|

4306153

|

7,37

|

5300000

|

8,59

|

993847

|

1,22

|

123,08

|

| Кредиторская задолженность

|

620

|

21797613

|

37,33

|

26396534

|

42,73

|

4598921

|

5,40

|

121,10

|

| Прочие пассивы

|

630,660

|

13551

|

0,02

|

-

|

-

|

-13551

|

-0,02

|

0,00

|

| Итого по разделу VI

|

690

|

26380052

|

45,18

|

31995501

|

51,79

|

561449

|

6,61

|

121,29

|

| Всего заемных средств

|

590+690

|

55359279

|

94,81

|

89259095

|

144,48

|

33899816

|

49,67

|

161,24

|

| Баланс

|

300,700

|

58392055

|

100,00

|

61781285

|

100,00

|

3389230

|

0,00

|

105,80

|

Строка баланса «прочие внеоборотные активы», в которую входят незавершенное строительство, долгосрочные финансовые вложения и отложенные налоговые активы, за исследуемый период имеет тенденцию к снижению темпа роста, что при определенных условиях, безусловно, дает положительный результат в финансово-хозяйственной деятельности. Темп роста показателя «прочие внеоборотные активы» за отчетный год снизился на 6,04 %. Наличие долгосрочных финансовых вложений (строка 140) указывает на инвестиционную направленность вложений организации за отчетный год.

Увеличение темпа роста показателя нематериальные активы на 2,79 % косвенно характеризует избранную организацией стратегию как инновацию, так как она вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Рост оборотных активов на 17,63 % свидетельствует о расширении производства и увеличении объемов продаж. Увеличивается показатель запасы на 13,01 %, что говорит о наличии большого ассортимента готовой продукции и товаров для перепродажи. Увеличение удельного веса запасов на 1,18 % означает наращивание торгового потенциала организации, стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции. Но в то же время это предупреждает, что значительная часть текущих активов иммобилизована в запасах, чья ликвидность невысока.

Показатель «краткосрочные обязательства» увеличился на 21,29 %. Краткосрочные обязательства обычно привлекаются для покрытия дополнительной потребности в оборотных средствах. Покрытие хотя бы части основного капитала предприятия краткосрочными заемными средствами является одним из наиболее верных показателей его финансовой неустойчивости. В целом же темп роста заемных средств предприятия за отчетный период увеличился на 61,24 %. Предприятие заинтересовано в увеличении доли земных средств, так как с ростом заемного капитала увеличивается общая сумма активов предприятия.

В целом финансовое состояние ЗАО «Торговый дом «ПЕРЕКРЕСТОК» за 2009 год характеризуется положительно, так как валюта баланса в конце отчетного периода увеличилась по сравнению с началом; темпы роста оборотных активов выше, чем темпы роста внеоборотных активов; темпы роста дебиторской и кредиторской задолженности примерно одинаковые. (www.cfin.ru – журнал аудит и финансовый анализ)

Рассчитаем аналитические коэффициенты для ЗАО «Торговый дом «ПЕРЕКРЕСТОК» за период с 2007 по 2009 год. Аналитические коэффициенты характеризуют соотношения между различными статьями бухгалтерской отчетности, которая содержит данные о финансовом положении предприятия на определенный момент и о результатах деятельности за отчетный период. С точки зрения инвестора, анализ финансового положения по существу представляет собой предсказание будущего. С точки зрения управленческого персонала, анализ финансового положения полезен и как отправной пункт для планирования действий, которые повлияют на ход событий в будущем. Известно множество (свыше сотни) различных коэффициентов. Финансовые менеджеры на практике продуктивно используют лишь некоторые из них. (Басовский, Финансовый менеджмент, учебник, с.171)

Исходные данные для расчета финансовых коэффициентов представлены в таблице 3.

Таблица 3

Исходные данные для расчетов финансовых коэффициентов ЗАО "Торговый дом "ПЕРЕКРЕСТОК"

| Показатели

|

Методика расчета

|

2007г. (на конец года)

|

2008г. (на конец года)

|

2009г. (на конец года)

|

| Внеоборотные активы

|

Итог I раздела баланса

|

6228122

|

37030231

|

36652457

|

| Запасы

|

Стр.210+стр.220

|

4654645

|

10156469

|

11477407

|

| Денежные средства и краткосрочные финансовые вложения

|

Стр.250+стр.260

|

10808817

|

1736816

|

3010459

|

| Оборотные активы

|

Итог II раздела баланса

|

20007469

|

21361824

|

25128828

|

| Капитал и резервы

|

Итог III раздела баланса

|

4371811

|

3032776

|

2522190

|

| Долгосрочные обязательства

|

Итог IV раздела баланса

|

593803

|

28973227

|

27263594

|

| Краткосрочные обязательства

|

Итог V раздела баланса

|

15927911

|

26380052

|

31995501

|

| Баланс

|

Валюта баланса

|

26235591

|

58392055

|

61781285

|

Анализ финансовой устойчивости (соотношение собственных и заемных средств характеризуют коэффициенты структуры капитала).

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования.

Коэффициент автономии (Кавт)

– одна из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств. Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса. Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне ≥0,5.

Кавт = Итог III раздела баланса / Валюта баланса

Значения коэффициента автономии, соответствующие ограничению, означают, что все обязательства предприятия могут быть покрыты за счет его собственных средств.

Коэффициент соотношения заемных и собственных средств (Кз/с)

является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств.

Кз/с = (Итог IV раздела баланса + Итог V раздела баланса) / Итог III раздела баланса

Коэффициент маневренности (Кмн)

– еще одна важная характеристика устойчивости финансового состояния предприятия. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть. вложена в оборотные средства, в наиболее маневренную часть активов.

Кмн = (Итог III раздела баланса – Итог I раздела баланса) / Итог III раздела баланса

Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. Оптимальной величиной коэффициента маневренности считается значение, равное 0,5.

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап.)

.

Коб.зап= (Итог III раздела баланса – Итог I раздела баланса) / Стр. 210

Нормальные значения коэффициента определены статистически в пределах Коб зап ³ 0,6 - 0,8

Таблица 4 Коэффициенты финансовой устойчивости ООО "Сфератехсервис" за 2007-2009гг.

Таблица 5

Коэффициенты финансовой устойчивости ЗАО "Торговый дом "ПЕРЕКРЕСТОК" за 2007-2009 гг.

| Показатели

|

Нормативное значение

|

2007 г

.

|

2008 г

.

|

2009 г

.

|

Изменение (±)

|

| 2008г. к 2007г.

|

2009г. к 2008г.

|

| Коэффициент автономии

|

≥0,5

|

0,17

|

0,05

|

0,04

|

-0,12

|

-0,01

|

| Коэффициент соотношения заемных и собственных средств

|

3,78

|

18,25

|

23,50

|

14,47

|

5,25

|

| Коэффициент маневренности

|

0,5

|

-0,42

|

-11,21

|

-13,53

|

-10,78

|

-2,32

|

| Коэффициент обеспеченности запасов собственными источниками формирования

|

≥0,6-0,8

|

-0,5

|

-3,77

|

-3,18

|

-3,27

|

0,59

|

Из полученных расчетов коэффициентов финансовой устойчивости можно сделать вывод, что предприятие не обладает достаточной степенью финансовой самостоятельности и не может свободно маневрировать частью собственных средств, независимо от внешних источников финансирования. Резкое увеличение финансового рычага свидетельствует о финансовой зависимости от внешних инвесторов.

Анализ ликвидности и платежеспособности

. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим для предприятия с целью оценки и прогнозирования финансовой деятельности, он важен и для внешних инвесторов.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность.

В зависимости от степени ликвидности активы предприятия делятся на 4 группы, пассивы группируются по степени срочности их оплаты. Оформим группировку статей баланса на активы и обязательства в таблице 6.

Таблица 6

Группировка статей баланса ЗАО "Торговый дом "ПЕРЕКРЕСТОК"

| Обозначения

|

Наименование группы

|

Наименование статей баланса

|

Формула расчета

|

Значение, тыс.руб.

|

Отклонения, + ; -

|

| 2007 г.

|

2008 г.

|

2009 г.

|

2008 к 2007

|

2009 к 2008

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| АКТИВЫ

|

| А1

Наиболее ликвидные

|

1) денежные средства,

2) краткосрочные финансовые вложения

|

Стр.

250+ стр.260

|

10808817

|