| МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ОБЛІКУ І АУДИТУ

Кафедра обліку у виробничій сфері

ІНДЗ

на тему

Проектування інформаційної системи підприємства «Інвестиційна діяльність»

| Виконав:

ст. групи ОП - 41

Когут О. О.

Перевірила:

|

Гудзь Н. В.

Тернопіль – 2009

План

Вступ

1. Користувачі інформації щодо інвестиційної діяльності

2. Види інформації та її призначення у сфері інвестування

3. Джерела і показники фінансової звітності щодо інвестування

4. Формування доходів, витрат і фінансових результатів від інвестиційної діяльності

Висновок

Список використаних джерел

Вступ

Під системою

розуміють множину взаємозв’язаних, взаємозалежних елементів будь-якої природи, які поєднані за деякими системотвірними ознаками, утворюють єдине ціле та підпорядковані певній спільній меті.

Зовнішнє середовище — це все те, що не ввійшло до системи.

Система взаємодіє із зовнішнім середовищем за допомогою своїх «входів» і «виходів».

Вхід системи

— це канали, за допомогою яких зовнішнє середовище впливає на систему. Через входи із зовнішнього середовища до системи надходить речовина, енергія, інформація.

Вихід системи

— це канали впливу системи на зовнішнє середовище. Результати процесів перетворення входу (речовина, енергія, інформація) надходять до зовнішнього середовища через «вихід».

Елемент системи

— це неподільна частина системи (за певного способу розбиття її), що має деяку самостійність стосовно всієї системи. Неподільність елементів відносна: її потрібно розуміти як недоцільність у межах розглядуваної моделі даної системи враховувати внутрішню структуру окремих складових останньої.

Структура системи

— це сукупність її елементів і зв’язків між ними, по яких можуть проходити сигнали і впливи.

Взаємодія реальних об’єктів (елементів) системи один з одним та із зовнішнім середовищем є різноманітною та багатоаспектною завдяки значній кількості їхніх властивостей. Тому під час дослідження системи беруть до уваги лише найбільш суттєві зв’язки та властивості, які відчутно впливають на її функціонування, а рештою нехтують.

1.

Користувачі інформації щодо інвестиційної діяльності

Окрім якісних характеристик, таких як своєчасність, надійність, незалежність, сприйнятливість, порівняльність та ін., якими повинна бути наділена інформація, важливо правильно визначити користувачів інформації та їх інформаційні потреби.

Реклама

Б.Нідлз, Х.Андерсон, Д.Колдуелл

поділяють користувачів облікової інформації на три групи:

а) ті, що управляють бізнесом (директори, менеджери);

б) ті, що знаходяться поза підприємством, але мають до нього фінансові інтереси (теперішні і потенційні інвестори, кредитори);

в) особи, групи і органи, що мають непрямі фінансові інтереси до даного бізнесу (податкові, планові і регулюючі органи, покупці, громадськість).

Приблизно за такою ж схемою поділяє обліково-аналітичну інформацію Д.Панков

. Він виділяє такі її категорії:

а) інформація, необхідна для управління підприємством (управлінського обліку);

б) інформація для зовнішніх споживачів, що випливає з фінансового обліку;

в) інформація, що стосується оподаткування.

МСБО 1 «Розкриття облікової політики»

поділяє усіх користувачів на окремі групи, враховуючи їх інформаційні потреби:

- інвестори (прийняття рішень щодо придбання, утримання або продажу акцій);

- працівники (забезпечення робочих місць, прибутковість);

- банки (повернення кредиту, отримання відсотків);

- постачальники і кредитори (своєчасність оплати рахунків);

- клієнти (замовники) (можливість отримання необхідних товарів і послуг);

- уряд (повнота і своєчасність сплати податків);

- громадскість (вплив діяльності підприємств на суспільний добробут (зайнятість, екологія та ін.).

2.

Види інформації та її призначення у сфері інвестування

Прийняття управлінських рішень у сфері інвестування базується на багатьох видах інформації. Питання про класифікацію інформації, що використовується в управлінні інвестиційною діяльністю підприємств, є дискусійним.

Окремі економісти розподіляють економічну інформацію на три види:

1. оперативно-технічну,

2. планову,

3. облікову.

Деякі автори дотримуються іншої точки зору. Вони поділяють інформацію на: оперативно-виробничу, облікову та статистичну, або на планову, нормативно-довідкову і статистичну звітність. Така диференціація не охоплює усі види інформації, що вистовується в процесі прийняття рішень щодо реального чи фінансового інвестування, не відображає їх функціональної характеристики.

Для впорядкування інформаційної системи, що застосовується в управлінні інвестиційною діяльністю підприємства, поділяючи думку Крупки Я.Д

., доцільно виходити з того, що в процесі прийняття рішень використовуються дві великі групи даних:

Реклама

1. базова інформація

, що визначає завдання, норми, параметри реальних дій, існуючі обмеження при здійсненні інвестицій;

2. інформацію, що відображає фактичний стан об’єктів управління

в процесі формування інвестиційного портфеля та реалізації окремих інвестиційних проектів.

До першої групи належить регулятивно-правова, нормативно-довідкова, бізнес-планова та проектно-кошторисна інформація.

Друга група охоплює облікову, звітну та статистичну інформацію, необлікові дані.

Приблизно за такою схемою поділяє інформацію у сфері капітального будівництва проф. Литвин Б.М.

, об’єднуючи її у два блоки: умовно-постійну та змінну.

При визначенні структури першої групи інформаційного забезпечення слід окремо зупинитися на проектно-кошторисній документації. Це – специфічний вид інформації, характерний тільки для сфери реального інвестування, зокрема капітального будівництва. В економічній літературі деякі автори не виділяють її в окремий вид, а показують у складі нормативно-довідкової або приєднують до планової інформації.

Призначення інформації.

Інформацію потрібно використовувати у 3-х напрямах:

1. визначення інвестиційної привабливості

– для визначення привабливостіокремих проектів, окремих підприємств: оцінка майнового стану, прибутковість підприємства, фінансова стійкість, ліквідність підприємства, показники діялової активності;

2. встановлення інвестиційних витрат і ресурсів в процесі реалізації інвестиційних проектів

– найбільше використовується облікова інформація: використовується інформація з рахунків бухгалтерського обліку (14,15,35,96,97,74,73,72 і т.д.);

3. використання інформації на етапі експлуатації введених в дію інвестиційних проектів

– для розрахунку фактичної ефективності інвестиційних вкладень: коефіцієнт інвестицій, період окупності, чистий приведений дохід, індекс доходності, термін окупності, внутрішня норма доходності.

До основних проблем розкриття інвестиційної інформації можна віднести:

1. неповне розкриття інформації в обліку і звітності щодо інвестиційної діяльності: рахунки доходів і витрат від інвестиційної діяльності;

2. інвестиційна діяльність не виділена у Звіті про фінансові результати як самостійний вид діяльності;

3. проблеми відображення в обліку інвестиційних ресурсів:

а) не чітко представлений в обліку (балансі) акціонерний капітал;

б) не чітко формується додатковий капітал: дооцінка і уцінка;

в) не чітко визначений резервний капітал як основне джерело фінансування інвестицій.

3. Джерела і показники фінансової звітності щодо інвестування

Згідно з останніми змінами в нормативно-правовому забезпеченні бухгалтерського обліку, інвестиційна діяльність виділена в окремий вид діяльності, інший ніж операційна і фінансова, тобто це окремий вид діяльності як такий в процесі якого підприємство купує та продає основні засоби, цілісні майнові комплекси, інші необоротні майнові активи, фінансові інвестиції. Однак також варто зазначити, що в процесі інвестиційної діяльності виникають не лише інвестиційні доходи й інвестиційні витрати, але мають місце і доходи і витрати фінансової діяльності.

До доходів інвестиційної діяльності відносяться доходи, одержані в результаті операцій, що обліковуються за методом участі в капіталі. Цей метод передбачає збільшення або зменшення балансової вартості фінансових інвестицій відповідно на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування.

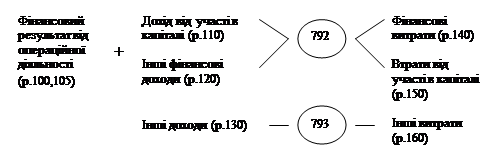

Рахунком, на якому формуються такі доходи в бухгалтерському обліку призначений окремий синтетичний рахунок 72 „Дохід від участі в капіталі”, який безпосередньо кореспондує з дебетом субрахунку 141 „Довгострокові фінансові інвестиції”. За кредитом рахунку 72 відображаються збільшення (одержання) доходів від участі в капіталі, а за дебетом – списання на фінансові результати.

Дт 141 Кт 72 – визнано дохід від інвестицій, які обліковуються за методом участі в капіталі у вигляді збільшення частки інвестора .

Дт 72 Кт 792 – списання на фінансові результати доходів, отриманих від інвестицій в дочірні, асоційовані, спільні підприємства, як результат фінансових операцій звітного періоду.

Крім цього, для обліку доходів за отриманими відсотками по облігаціях в бухгалтерському обліку призначений субрахунок 73 „Інші фінансові доходи”. Так, при відображенні нарахування іншого фінансового доходу, що належно до отримання у вигляді відсотків за облігаціями складається кореспонденція:

Дт 373 Кт 732 – нарахування відсоткового доходу до отримання на облігації, що утримуються підприємством.

У ході своєї діяльності підприємство, крім доходів від фінансових операцій в процесі інвестування можна зазнавати і витрати, зокрема втрати від участі в капіталі. Ці втрати зменшують вартість вкладених інвестицій, і відображаються в бухгалтерському обліку на рахунку 96 „Втрати від участі в капіталі”.

Дт 96 Кт 141 – відображається сума витрат, пов’язаних із часткою інвестора в чистих активах об’єкта інвестування.

Дт 792 Кт 96 – відображається у складі фінансових результатів звітного періоду сума втрат від участі в капіталі.

Розглянемо й інші доходи і витрати інвестиційної діяльності.

До доходів інвестиційної діяльності належать:

= доходи від реалізації основних засобів, нематеріальних активів, майнових комплексів;

= доходи від реалізації фінансових інвестицій;

= доходи від безоплатно отриманих необоротних активів;

= доходи від не операційних курсових різниць;

тощо.

Облік доходів, які виникають в процесі звичайної діяльності, але не пов’язані з операційною та фінансовою діяльністю підприємства ведеться на рахунку 74 „Інші доходи”. За кредитом цього рахунка показується одержання доходу, а за дебетом – належна сума непрямих податків та списання в порядку закриття рахунку.

Дт 31 Кт 741 – визнано інші доходи при отриманні грошових коштів на рахунку банку за реалізовані фінансові інвестиції.

Дт 20 Кт 742 – визнано інші доходи у розмірі справедливої вартості виробничих запасів, отриманих в обмін на необоротні активи.

Дт 74 Кт 64 – відображено суму податків і обов’язкових платежів, отриманих у складі іншого доходу.

Дт 74 Кт 793 – віднесено інші доходи на фінансові результати у звітному періоді.

До складу витрат інвестиційної діяльності включаються:

= собівартість реалізованих фінансових інвестицій;

= собівартість реалізованих необоротних активів;

= втрати від не операційних курсових різниць, які виникли в процесі такої діяльності;

= сума уцінки необоротних активів та фінансових інвестицій;

= витрати на ліквідацію необоротних активів;

тощо.

Всі ці витрати в бухгалтерському обліку відображаються на рахунку 97 „Інші витрати”. За дебетом субрахунків 971-977 відображається сума визнаних витрат, а за кредитом – списання на субрахунок 793 „Фінансовий результат іншої звичайної діяльності”.

Дт 971 Кт 14 – відображення списаної вартості довгострокових фінансових інвестицій.

Дт 972 Кт 286 – відображення списаної вартості основних засобів, інших необоротних матеріальних активів, нематеріальних активів, які відносяться до групи вибуття.

Дт 975 Кт 10,11,12,14 – відображення уцінки необоротних активів і фінансових інвестицій.

Дт 976 Кт 10,11,12 – списується залишкова вартість необоротних активів у зв’язку з їх ліквідацією, безоплатною передачею тощо.

793 Кт 97 – відображення у складі фінансових результатів суми витрат іншої звичайної діяльності звітного періоду.

Отже, в процесі формування доходів, витрат і фінансових результатів від інвестиційної діяльності є певні особливості:

по-перше, частина доходів і витрат стосується фінансової діяльності (це операції за облігаціями, отримання доходів і втрат від довгострокових фінансових інвестицій, які обліковуються за методом участі в капіталі);

по-друге, інша частина доходів і витрат стосується діяльності, що не пов’язана з операційною і фінансовою, тобто інвестиційною (операції з купівлі-продажу основних засобів, інших необоротних матеріальних активів, нематеріальних активів, фінансових інвестицій тощо).

Надалі вищезазначені особливості впливають і на визначення фінансових результатів від інвестиційної діяльності, оскільки в першому випадку витрати списуються на субрахунок 792 „Фінансовий результат від фінансових операцій”, а в другому – доходи і витрати зараховуються на субрахунок 793 „Фінансовий результат іншої звичайної діяльності”.

4. Формування доходів, витрат і фінансових результатів від інвестиційної діяльності

В процесі реформування бухгалтерського обліку відбулись зміни не лише в методології обліку інвестицій, їх фінансового забезпечення, формування доходів і витрат, організації взаємовідносин між інвестором і об’єктом інвестування – змінились і принципи подачі інформації, що стосуються інвестиційної діяльності підприємства у фінансовій звітності.

До форм фінансової звітності щодо розкриття процесів, пов’язаних з інвестиційною діяльністю відносяться:

1. Баланс.

2. Звіт про фінансові результати.

3. Звіт про власний капітал.

4. Звіт про рух грошових коштів.

5. Примітки.

Інформація про наявність інвестиційних ресурсів на певну дату, а саме капітальних та фінансових інвестицій, їх фінансове забезпечення знаходиться у формі 1 „Баланс”.

Основним джерелом цієї інформації є наступні показники:

= стаття Активу балансу – р.020 „Незавершене будівництво”: характеризує капітальні вкладення в будівництво, розширення, реконструкцію, суму їх на певну дату (рах.151);

= стаття Активу балансу – р.040 „Довгострокові фінансові інвестиції, що обліковуються за методом участі в капіталі” (рах.141); р.045 „Інші фінансові інвестиції” (рах.142,143); р.220 „Поточні фінансові інвестиції”(рах.352): показується рух і структуру фінансових інвестицій на певну дату;

= стаття Активу балансу вписуваний рядок (при необхідності) – р.055 „Справедлива (залишкова) вартість інвестиційної нерухомості” – різниця між первісною вартістю інвестиційної нерухомості та зносу цих активів; р. 056 „Первісна вартість інвестиційної нерухомості” (субрах.100 „Інвестиційна нерухомість”); р. 057 „Знос інвестиційноїнерухомості” (субрах. 135 „Знос інвестиційної нерухомості”).

= стаття Активу балансу вписуваний рядок (при необхідності) – р. 275 „ІV „Необоротні активита групи вибуття” – сальдо рахунку 286.

= стаття Пасиву балансу – р. 605 „Поточні зобов’язання за розрахунками за реалізовані необоротні активи і групи вибуття” – сальдо субрахунку 680.

= стаття Пасиву балансу – р.330 „Інший додатково вкладений капітал”(рах.422-425): показується суми дооцінки, уцінки необоротних активів і поточних фінансових інвестицій тощо.

Необхідно зазначити, що розділ І Пасиву балансу відображає лише початковий та кінцевий результат звітного року, а інвестору необхідна інформація щодо подій і операцій , які визначали цей кінцевий результат.

Таку інформацію інвестор може знайти у формі 4 „Звіт про власний капітал”. У цій формі вказується інформація щодо причин зменшення власного капіталу підприємства. А це є дуже важливою інформацією при обліку фінансових інвестицій за методом участі в капіталі.

Вважливими показниками звіту про власний капітал є показники ІІ-го і ІV-го розділу цієї форми. В другому розділі відображаються зміни у власному капіталі у результаті переоцінення активів. В четвертому розділі наводяться дані, що характеризують розподіл прибутку на виплату власникам і т.д.

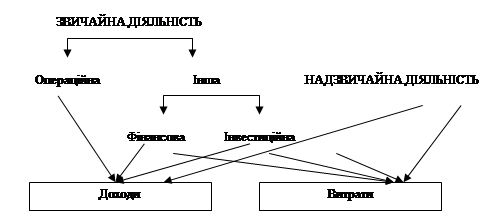

Хоча прийнятими нормативними актами чітко визначена структура діяльності, яку може здійснювати підприємство, а саме операційна, фінансова та інвестиційна діяльності, які об’єднуються у звичайну, у формі 2 „Звіт про фінансові результати” діяльність підприємства має іншу структуру(див. рис.3).

Рис.3. Класифікація доходів, витрат і результатів у Звіті про фінансові результати.

Отже, фінансовий результат від інвестиційної діяльності згідно з ПСБО№3 визначається в розрізі звичайної діяльності:

Як бачимо, бухгалтеру слід будувати систему обліку і звітності про фінансові результати. За вказаними напрямками доцільно також будувати структуру синтетичних рахунків класу 7, призначених для обліку доходів, а при визначені субрахунків першого рівня необхідно більш глибоко обґрунтовувати інформацію за кожним напрямком діяльності. Відповідно напрямом обліку доходів повинні відповідати елементи і статті витрат за видами діяльності, для яких теж доцільно відкривати рахунки першого та другого порядку у класі 9.

Інформацію щодо надходження або видачу коштів для інвестиційної діяльності подає форма 3 „Звіт про рух грошових коштів”.

Рух коштів в результаті інвестиційної діяльності визначається на основі аналізу:

= змін у статтях необоротних активів;

= зміни у статтях поточних фінансових інвестицій;

= статей звіту про фінансові результати.

Результати такого аналізу відображаються у ІІ-му розділі Звіту, який показує надходження і виплати у рамках інвестиційної діяльності і визначає чистий рух грошових коштів в результаті інвестиційної діяльності.

Висновки

Отже, поняття «система» є абстракцією не тільки щодо властивостей реальних об’єктів, а й щодо зв’язків між ними.

У філософській літературі справедливо відмічається, що в паш час наука виявляє в об'єктах природи та суспільства предмети дослідження значно більш складніші, ніж ті, що бачила в них наука XIX сторіччя. Ця зростаюча складність об'єктів дослідження'перебуває у фокусі сучасних методологічних проблем.

Поширення та поглиблення досліджень природи та суспільства, розвиток та удосконалення наукових знань викликало до життя системне уявлення про оточуючий пас світ, привело до виникнення нових напрямів наукоіюї методології, важливішим з яких слід визнати системний підхід.

Системний підхід можна вважати продуктом XX сторіччя. Хоча було б неправильно думати, що, наприклад, у минулому сторіччі наука не вивчала різні системи. Добре відомо, що астрономія успішно вивчала сонячну планетарну систему, а математика – різні системи обчислення. Філософське осмислення та аналіз систем можна знайти в працях Бекона, Гегсля, Міля, Маркса.

Системний підхід можна застосовувати на різних рівнях — від якоїсь ділянки до всього підприємства. У кожному випадку об'єкт управління розглядається як цілісна система. Управління ним тим ефективніше, чим оптимальніше підібрані елементи системи і скоординовані дії. Вказане правило необхідно пам'ятати під час вибору ресурсів.

Будь-яка система існує лише тоді, коли діє. Причому однієї дії іноді недостатньо: система повинна постійно розвиватись. Імпульсом розвитку підприємства як економічної системи є конкуренція.

Список використаних джерел

1. Закону України „Про інвестиційну діяльність” від 18.09.91р.

2. Конспект лекцій з дисципліни „Облік інвестиційно-інноваційної діяльності”, які навчаються за спеціальностю 7.050106 та 8.050106 „Облік і аудит” денної та заочної форм навчання / Укл. Д.е.н., проф. Я.Д.Крупка, І.В. Волошин. – Тернопіль, ТНЕУ, 2009.

3. Сухарева Л.А., Петренко С.Н.: Контроллинг - Основа управления бизнесом. - К.: Эльга, Ника-Центр, 2002.

4. Хорват П. Сбалансированная система показателей как средства управления предприятием // Проблемы теории и практики управления.-2000. - №4. – С.22-25.

5. http://www.dt-kt.com.ua

|