| МЕЖДУНАРОДНАЯ АКАДЕМИЯ БИЗНЕСА И УПРАВЛЕНИЯ

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

КАФЕДРА БУХГАЛТЕРСКИЙ УЧЕТ

Курсовая работа

по дисциплине: «Аудит»

На тему: «Аудит товарных операций»

Выполнила: Мещерякова К.А.

Студентка 5 курса

Очной формы обучения

По специальности: бухгалтерский учет, анализ и аудит

Руководитель: Гулина И.В.

Москва 2010 г

Содержание:

Введение. 3

1. Начальная стадия аудита. 5

2. Технология общего аудита. 17

3. Практический аудит товарных операций. 23

Заключение. 49

Список литературы: 51

Приложения…………………………………………………………………………53

Аудит является новой отраслью знаний, предпринимательства, появление которой обусловлено рыночными отношениями. Основной целью аудита является проверка достоверности бухгалтерской отчетности. Кроме того, к аудиторской деятельности относится ряд консультационных услуг, оказываемых организациям в целях более эффективного их функционирования. Основная цель аудита может дополняться задачами, направленными на выявление резервов рационального использования производственных ресурсов.

Аудит товарных операций позволяет произвести в потребительском обществе объективную оценку организации системы внутреннего контроля, оценить постановку бухгалтерского учета, выявить искажения бухгалтерской отчетности и обнаружить нарушения требований нормативных документов и внутриведомственных актов, которые устраняются во время проверки или после ее завершения. В связи с этим, наряду с главной целью внешнего независимого аудита - подтверждение достоверной бухгалтерской отчетности - в процессе аудита товарных операций вырабатываются рекомендации по совершенствованию системы внутреннего контроля торговой деятельности потребительского общества и соответствия совершенных товарных операций требованиям действующего законодательства. Рекомендации аудиторов и их оперативное использование в процессе проведения аудита позволяют исправить существенные ошибки в учете операций, повысить эффективность торговой деятельности потребительского общества, снизить убытки.

Целью курсовой работы является изучение структуры товарных операций потребительского общества и обоснование необходимости организации внешнего аудита товарных операций, разработке методики аудита товарных операций, определении методов сбора доказательств.

Реклама

Практическая значимость проведенного исследования заключается в том, что в разработке рекомендаций по аудиторской проверке: товаров с учетом звеньев процесса товародвижения; издержек обращения, обусловленных товарными операциями потребительской кооперации.

Использование методик аудита товарных операций повысить качество аудита при снижении затрат и времени на его проведение. Она может быть реализована на практике без дополнительных финансовых затрат.

Для достижения поставленной цели необходимо решить следующие задачи:

дать характеристику аудируемому лицу;

- рассчитать величину чистых активов и проверить соблюдение требований законодательству;

- проверить наличие признаков банкротства организации;

- проанализировать финансовое состояние организации;

- проверить наличие значительных убытков от основной деятельности;

- оценить возможность организации погашать кредиторскую задолженность в положенные сроки;

- сделать выводы о применимости допущения о непрерывности ее достоверности деятельности;

- проверить правильность заполнения форм бухгалтерской (финансовой) отчетности;

- провести расчет уровня существенности и аудиторского риска;

- рассмотреть цели и задачи аудита операций с основными средствами;

- изложить типовые ошибки, допускаемые при учете товарных операций.

Объектом исследования является ОАО «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ».

Рабочий документ № 1

Аудируемое лицо - Открытое акционерное общество «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ»

Проверяемый период - 01.01.2009 – 31.12.2009 г.

Организационно-правовая форма/форма собственности

Форма собственности - частная

Вид деятельности - Научные исследования и разработки в области естественных и технических наук

Представленные документы:

- форма № 1 (бухгалтерский баланс);

- форма № 2 (отчет о прибылях и убытках);

- форма № 3 (отчет об изменении капитала);

- форма № 4 (отчет о движении денежных средств);

- форма № 5 (приложение к бухгалтерскому балансу).

Рабочий документ № 2. Расчет и оценка величины чистых активов организации, проверка соблюдений требований законодательства

Чистые активы

— это реальная стоимость имеющегося имущества организации, ежегодно определяемая за вычетом ее долгов.

В соответствии с приказом Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг “Об утверждении порядка оценки стоимости чистых активов акционерных обществ” под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету. Расчет составляется по данным бухгалтерского баланса и дополнительным данным бухгалтерского учета.

Реклама

В состав активов, принимаемых к расчету, включаются:

- Внеоборотные активы

- активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

- Оборотные активы

(запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- Долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- Краткосрочные обязательства по займам и кредитам;

- Кредиторская задолженность;

- Задолженность участникам (учредителям) по выплате доходов;

- Резервы предстоящих расходов;

- Прочие краткосрочные обязательства.

Таблица 1.

Расчет величины чистых активов

| Наименование показателя

|

На начало отчетного года

тыс. руб.

|

На конец отчетного года

тыс. руб.

|

| 1. Активы

|

| - Нематериальные активы

|

155494

|

301207

|

| - Основные средства

|

165791

|

162560

|

| - Незавершенное строительство

|

140932

|

32289

|

| - Доходные вложения в материальные ценности

|

-

|

-

|

| - Долгосрочные финансовые вложения + краткосрочные финансовые вложения

|

1500

|

387182

|

| - Отложенные налоговые активы

|

2866

|

7173

|

| - Прочие внеоборотные активы

|

0

|

52997

|

| - Запасы

|

35029

|

93361

|

| - НДС по приобретенным ценностям

|

10526

|

8135

|

| - Долгосрочная дебиторская задолженность + краткосрочная дебиторская задолженность

|

638847

|

194685

|

| - Денежные средства

|

223840

|

100045

|

| - Прочие оборотные активы

|

-

|

-

|

| Итого активы, принимаемые к расчету:

|

1374825

|

1339634

|

| 2. Пассивы

|

| - Долгосрочные займы и кредиты

|

-

|

-

|

| - Отложенные налоговые обязательства + прочие долгосрочные обязательства

|

2892

|

8309

|

| - Прочие долгосрочные обязательства

|

-

|

-

|

| - Краткосрочные займы и кредиты

|

-

|

-

|

| - Краткосрочная кредиторская задолженность

|

1096273

|

169496

|

| - Задолженность перед участниками (учредителями) по выплате доходов

|

-

|

-

|

| - Доходы будущих периодов

|

0

|

6750

|

| - Резервы предстоящих расходов

|

11060

|

0

|

| - Прочие краткосрочные обязательства

|

-

|

-

|

| Итого пассивы:

|

1110225

|

184555

|

| Стоимость чистых активов

|

264600

|

1155079

|

| Чистые активы по данным формы № 3 (отчет об изменении капитала)

|

264627

|

1161829

|

| Искажение величины чистых активов, выявленная аудитором

|

27

|

6750

|

| Уставный капитал

|

14537

|

18812

|

| Сравнение чистых активов, рассчитанных аудитором с уставным капиталом

|

250063

|

1143017

|

Расчет показателей

:

Стоимость чистых активов = итого активы, принимаемые к расчету - итого пассивы, принимаемые к расчету

Искажение величины чистых активов, выявленная аудитором = стоимость чистых активов - чистые активы по данным формы № 3 (отчет об изменении капитала).

Сравнение чистых активов, рассчитанных аудитором с уставным капиталом = стоимость чистых активов - уставный капитал

Можно сделать вывод, что отрицательная величина чистых активов не обнаружена. Искажение величины чистых активов в форме №3 (отчет об изменении капитала) не оказывает влияние на достаточность чистых активов.

На конец отчетного периода произошел рост чистых активов, и на конец года чистые активы больше уставного капитала. Величина уставного капитала соответствует законодательству. Уменьшение уставного капитала не требуется.

Чистые активы не могут быть меньше уставного капитала. Если такое происходит, общество обязано уменьшить уставный капитал.

Сомнения в применимости допущения непрерывности деятельности не возникает.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Если уставный капитал станет, ниже минимального (для ОАО - 100 000 руб.) организация должна ликвидироваться.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом на дату государственной регистрации общества, общество обязано принять решение о своей ликвидации.

Рабочий документ № 3. Проверка наличия признаков банкротства, установленных законодательством

Для проведения проверки надо установить факт наличия просроченной дебиторской задолженности, провести расчет показателей:

К1 - коэффициент текущей ликвидности, который показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем более платежеспособно предприятие. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

К2 - коэффициент обеспеченности оборотных активов собственным капиталом, который характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

К3 - коэффициент восстановления или утраты платежеспособности. Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Таблица 2. Проверка наличия признаков банкротства

| Показатели

|

Норматив

|

Начало года

|

Конец года

|

Отклонение

|

| К1

|

≥ 2

|

0,8

|

2,2

|

1,4

|

| К2

|

≥ 0,1

|

-0,2

|

0,57

|

0,59

|

| К3

|

≥ 1

|

-

|

1,7

|

-

|

Расчет показателей:

К1 = оборотные активы / краткосрочные обязательства (1)

К2 = (совокупная величина собственного оборотного капитала + долгосрочные обязательства) / оборотные активы (2)

К3 = К1 расчетный / К1 норматив = 2 (3)

На начало года тыс.руб.:

К1 = 909569/(1096273+11060)=0,8

К2 =(264627-465283+2892)/909569 = -0,2

На конец года тыс.руб:

К1 = 396226/169496+6750)=2,2

К2 = (1155079-943408+6750+8309)/396226 = 0,57

К3= (2,2+3/12)*(2,2-0,8)/2 =(2,24*1,4))/2 = 1,7

По результатам проведенных расчетов можно сделать вывод что для ОАО «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ» сомнительно возможным функционировании в ближайшем будущем, т.к. коэффициенты К1, К2 и К3 больше нормативов. Организация платежеспособна.

Рабочий документ № 4. Анализ значений показателей, характеризующих финансовое состояние организации

Обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, а платежеспособность - ее внешним проявлением. А степень обеспеченности запасов источниками обуславливает степень платежеспособности (или неплатежеспособности) организации.

Наиболее обобщающим показателем финансовой устойчивости является излишек / недостаток источников средств, для формирования запасов, рассчитываемый в виде разности между величинами источников средств и запасов.

Для характеристики источников формирования запасов используются три показателя:

Наличие собственных оборотных средств, равное разности между величиной источников собственных средств плюс долгосрочные заемные средства и величиной внеоборотных активов;

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, равная сумме предыдущего показателя и итогу раздела 4 баланса (долгосрочные обязательства);

Общая величина основных источников формирования запасов, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств, для формирования запасов.

Показатель общей величины основных источников формирования запасов является приближенным, т.к. часть краткосрочных кредитов выдается под товары отгруженные, а для покрытия запасов привлекается часть кредиторской задолженности, зачтенная банком при кредитовании. Эти величины в балансе не отражаются – для них можно оценить лишь верхние границы.

Трем показателям величины источников формирования производственных запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- Излишек или недостаток собственных оборотных средств;

- Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат;

- Излишек или недостаток общей величины основных источников формирования запасов и затрат.

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой устойчивости. Выделяют четыре типа финансовых ситуаций:

а) Абсолютная финансовая устойчивость: (1,1,1)

б) Нормальная финансовая устойчивость: (0,1,1)

в) Неустойчивое финансовое состояние: (0,0,1)

г) Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования (1,1,1). Собственного капитала, долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материально - производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности.

Таблица 3. Обеспечение запасов и затрат источниками их финансирования

| Источники финансирования запасов и затрат

|

Обеспеченность запасов и затрат соответствующими источниками

|

| 1. Наличие собственных оборотных средств (Ес = стр.490+640-190)

|

1. Излишек / недостаток собственных средств для формирования запасов и затрат (+/- Ес =Ес=(стр.210+ стр. 220))

|

| 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (Ет= Ес + стр.610)

|

2. Излишек / недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (+/- Ет= Ет=(стр210+стр.220))

|

| 3. Общая величина основных источников формирования запасов и затрат (Е= Ет+стр.610)

|

3. Излишек / недостаток общей величины основных источников формирования запасов и затрат

(+/- Е= Е-(стр.210+стр.220))

|

Ес = итого по разделу 3«Капитал и резервы» + доходы будущих периодов - итого по разделу 1 «Внеоборотные активы» (4)

+ - Ес = Ес - (запасы + НДС) (5)

Ет = Ес + итого по разделу 4 «Долгосрочные обязательства» (6)

+ - Ет = Ет - (запасы + НДС) (7)

Е = Ет + краткосрочные займы и кредиты

+ - Е = Е - (запасы + НДС) (8)

На основе этих показателей можно рассчитать трехкомпонентный показатель типа финансовой устойчивости.

S(x)= 1, если ≥ 0

S(x)= 0, если < 0

Таблица 4. Анализ финансового состояния организации

| №

п/п

|

Наименование показателя

|

Начало года

тыс. руб.

|

Конец года

тыс. руб.

|

| 1

|

Собственные средства

|

264627

|

1161829

|

| 2

|

Внеоборотные активы

|

465283

|

943408

|

| 3

|

Наличие собственных оборотных средств

|

-200656

|

218421

|

| 4

|

Долгосрочные кредиты и займы

|

2892

|

8309

|

| 5

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

|

-197764

|

226730

|

| 6

|

Краткосрочные кредиты и займы

|

-

|

-

|

| 7

|

Общая величина основных источников формирования запасов и затрат

|

-197764

|

226730

|

| 8

|

Величина запасов и затрат

|

45555

|

101496

|

| 9

|

Излишек / недостаток собственных средств для формирования запасов и затрат

|

-246211

|

116925

|

| 10

|

Излишек / недостаток собственных и долгосрочных заемных источников формирования запасов и затрат

|

-243319

|

125234

|

| 11

|

Излишек / недостаток общей величины основных источников формирования запасов и затрат

|

-243319

|

125234

|

| 12

|

Трехкомпонентный показатель

|

(1;1;1)

|

(1;1;1)

|

На основании анализа трехкомпонентного показателя можно сделать вывод, что предприятие имеет достаток собственных и привлеченных источников средств, для формирования запасов и относится к четвертому типу финансовой устойчивости - кризисное финансовое состояние. Финансовая устойчивость предприятия может быть восстановлена путем:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Рабочий документ № 5

Проверка наличия значительных убытков от основной деятельности. Для выявления убытка сопоставляем показатели баланса по строке 470 (нераспределенная прибыль отчетного года) и выявляем наличие прибыли или убытка от деятельности по форме № 2 (отчет о прибылях и убытках), чистую прибыль или убыток прошлых лет. Сопоставление проводим по отчетному и предыдущему периоду и находим отклонение.

Таблица № 5. Проверка наличия значительных убытков от основной деятельности.

| Показатели

|

Начало года

тыс. руб.

|

Конец года

тыс. руб.

|

Отклонение

тыс.руб.

|

| Нераспределенная прибыль (непокрытый убыток)

|

84788

|

81740

|

-3048

|

| Прибыль (убыток) от продаж

|

99

|

30053

|

29954

|

| Чистая прибыль

|

514829

|

590104

|

75275

|

| Прибыль (убыток) прошлых лет

|

2

|

5

|

3

|

Вывод:

Проанализировав данные из таблицы можно сделать вывод, что деятельность организации считается прибыльной. Нераспределенная прибыль (непокрытый убыток) на конец отчетного года снизилась по сравнению с предыдущим годом. Но прибыль от продаж и, соответственно, чистая прибыль на конец отчетного года повысилась по сравнению с предыдущим годом.

Рабочий документ № 6. Оценка возможности организации погашать кредиторскую задолженность в положенные сроки

Для данной оценки необходимо определить ликвидность баланса организации на начало и конец года.

Ликвидность баланса

– возможность организации обратить активы в денежные средства и погасить свои платежные обязательства. От степени ликвидности баланса зависит платежеспособность предприятия. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется достаточно высокий уровень инвестиционной привлекательности.

В зависимости от степени ликвидности, активы предприятия подразделяются на следующие группы:

1. Наиболее ликвидные активы (А1

) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2

) - активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3

) - наименее ликвидные активы - это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4

) - активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидные, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1

) - кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2

) - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3

) - долгосрочные заемные кредиты и прочие долгосрочные пассивы - статьи раздела IV баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П4

) - статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Прибыли и убытки». Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1

≥ П1

А2

≥ П2

А3

≥ П3

А4

≤ П4

| Актив

|

На н.г.

тыс.руб.

|

На к.г.

тыс.руб.

|

Пассив

|

На н.г.

тыс.руб.

|

На к.г.

тыс.руб.

|

Платежный излишек или недостаток

тыс.руб.

|

| А1

|

223840

|

100045

|

П1

|

1096273

|

169496

|

-872433

|

-69451

|

| А2

|

633923

|

194685

|

П2

|

11060

|

-

|

622863

|

194685

|

| А3

|

50506

|

101496

|

П3

|

2892

|

8309

|

47614

|

93187

|

| А4

|

465283

|

943408

|

П4

|

264627

|

121829

|

200656

|

821

|

| Баланс:

|

1374852

|

1339634

|

Баланс:

|

1374852

|

130138

|

|

|

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Таблица 6. Анализ ликвидности баланса

Проанализировав данную таблицу, можно сделать вывод о том, что:

1) на начало года: 2) на конец года:

А1

≤ П1

А1

≤ П1

А2

≥ П2

А2

≥П2

А3

≥ П3

А3

≤П3

А4

≥ П4

А4

≥ П4

Следовательно, баланс на начало и конец года неликвиден, т.к. 3 неравенства не соответствуют оптимальному варианту, однако, краткосрочные обязательства соответствуют оптимальному варианту, то рассчитаем коэффициент текущей ликвидности для вывода о ликвидности баланса на краткосрочный период:

(Наиболее ликвидные активы + дебиторская задолженность (краткосрочная)) / Наиболее срочные обязательства ≥ 0,2

На начало года:

(223840 + 633923)/1096273=0,78

На конец года:

(100045+194685)/169496=1,73

Вывод: Организация неспособна погашать кредиторскую задолженность.

Рабочий документ № 7. Выводы о применимости к ОАО «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ»

допущение непрерывности ее деятельности

1. Отрицательная величина чистых активов или невыполнение установленных законодательством требований в отношение чистых активов не установлена; Наличие признаков банкротства, установленных законодательно. По результатам проведенных расчетов можно сделать вывод, что о возможности функционирования организации в ближайшем будущем (3 месяца) возможно, т.к. показатели больше нормативов. Значит организация платежеспособность; Не присутствуют отклонение значений основных коэффициентов, характеризующих финансовое положение от нормальных значений. Финансовая ситуация устойчивая. Максимальный тип финансовой устойчивости при минимальной величине запасов и затрат;

2. Наличие убытков от основной деятельности. Деятельность организации считается прибыльной. Нераспределенная прибыль (непокрытый убыток) на конец отчетного года снизилась по сравнению с предыдущим годом. Но прибыль от продаж и, соответственно, чистая прибыль на конец отчетного года повысилась по сравнению с предыдущим годом.

3. Существенное отклонение значений основных коэффициентов, характеризующих финансовое положение от нормальных значений. Финансовая ситуация не устойчивая. Минимальный тип финансовой устойчивости при максимальной величине запасов и затрат;

4. Неспособность погашать кредиторскую задолженность в установленные сроки выявлено, т.к коэффициент абсолютной ликвидности равен 1,73; Несоблюдение установленных законодательством РФ уставного капитала аудируемого лица не выявлено, т.к. уставный капитал на конец года 18812 руб. и соответствует законодательству.

Выявлено сомнение в применимости допущения непрерывности деятельности. Признаками, на основании которых возникло сомнение в применимости допущения непрерывности деятельности, являются следующие финансовые признаки:

a) Существенное отклонение значений основных коэффициентов, характеризующих финансовое положение аудируемого лица от нормативных значений;

б) Признаки банкротства, установленные законодательством РФ.

2. Технология общего аудита

Рабочий документ № 8. Формальная проверка правильности и полноты заполнения форм бухгалтерской (финансовой) отчетности

Таблица 7.

Сверка данных формы № 1 «Бухгалтерский баланс» с данными других форм отчетности (тыс.руб.)

| №

п/п

|

Показатели

|

Бухгалтерский

Баланс(тыс. руб.)

|

Другие формы

бухгалтерской

отчетности (тыс. руб.)

|

Отклонение суммы расхождений (тыс. руб.)

|

| 1

|

Уставный капитал:

на начало года (сумма)

на конец года (сумма)

|

14537

18812

|

Форма №3

14537

18812

|

Выявлены расхождения по сумме

14537

18812

|

| 2

|

Добавочный капитал:

на начало года (сумма)

на конец года (сумма)

|

163850

1053075

|

Форма № 3

163850

1053075

|

Выявлены расхождения по сумме

163850

1053075

|

| 3

|

Резервный капитал:

на начало года (сумма)

на конец года (сумма)

|

1452

1452

|

Форма № 3

1452

1452

|

Расхождений не выявлено

|

| 4

|

Резервы, образованные в соответствии с законодательством:

на начало года (сумма)

на конец года (сумма)

|

1452

1452

|

Форма № 3

1452

1452

|

Расхождений не выявлено

|

| 5

|

Резервы, образованные в соответствии с учредительными документами:

начало года (сумма)

конец года (сумма)

|

-

-

|

Форма № 3

-

-

|

Расхождений не выявлено

|

| 6

|

Резервы по сомнительным долгам:

начало года (сумма)

конец года (сумма)

|

-

-

|

Форма № 3

-

-

|

Расхождения не выявлено

|

| 7

|

Резерв под обесценение финансовых вложений:

начало года (сумма)

конец года (сумма)

|

-

-

|

Форма № 3

-

-

|

Расхождения не выявлено

|

| 8

|

Резервы, образованные в связи с последствиями условных фактов хозяйственной деятельности:

начало года (сумма)

на конец года (сумма)

|

-

-

|

Форма №3

-

-

|

Расхождения не выявлено

|

| 9

|

Резервы предстоящих

расходов:

на начало года (сумма)

на конец года (сумма)

|

11060

-

|

Форма № 3

11060

-

|

Выявлены расхождения по сумме

11060

|

| 10

|

Денежные средства:

на начало года (сумма)

на конец года (сумма)

|

223840

100045

|

Форма № 4

223840

100045

|

Выявлены расхождения по сумме

223840

100045

|

| 11

|

Нематериальные активы:

на начало года (сумма)

на конец года (сумма)

|

155494

301207

|

Форма № 5

155494

301207

|

Расхождений не выявлено

|

| 12

|

Основные средства:

на начало года (сумма)

на конец года (сумма)

|

165791

162560

|

Форма № 5

|

Расхождений не выявлено

|

| 13

|

Доходные вложения в материальные ценности:

на начало года (сумма)

на конец года (сумма)

|

-

-

|

Форма № 5

-

-

|

Расхождений не выявлено

|

| 14

|

Дебиторская задолженность:

на начало года (сумма)

на конец года (сумма)

|

4951

0

|

Форма № 5

4951

0

|

Расхождений не выявлено

|

| 15

|

Краткосрочная дебиторская задолженность:

на начало года (сумма)

на конец года (сумма)

|

633923

194685

|

Форма № 5

633923

194685

|

Расхождений не выявлено

|

| 16

|

Долгосрочная дебиторская задолженность:

на начало года (сумма)

на конец года (сумма)

|

4951

0

|

Форма № 5

4951

о

|

Расхождений не выявлено

|

| 17

|

Кредиторская задолженность:

на начало года (сумма)

на конец года (сумма)

|

1096273

169496

|

Форма № 5

1096273

169496

|

Расхождение не выявлено

|

| 18

|

Краткосрочная кредиторская задолженность: расчеты с поставщиками и подрядчиками:

на начало года (сумма)

на конец года (сумма)

|

91087

45977

|

Форма № 5

91087

45977

|

Расхождений не выявлено

|

| 19

|

Краткосрочная кредиторская задолженность: расчеты по налогам и сборам:

на начало года (сумма)

на конец года (сумма)

|

38028

28180

|

Форма № 5

38028

28180

|

Расхождений не выявлено

|

| 20

|

Краткосрочная кредиторская задолженность: кредиты и займы:

на начало года (сумма)

на конец года (сумма)

|

-

-

|

Форма №5

-

-

|

Расхождений не выявлено

|

| 21

|

Долгосрочная

кредиторская

задолженность: кредиты

и займы:

на начало года (сумма)

на конец года (сумма)

|

-

-

|

Форма № 5

-

-

|

Расхождений не выявлено

|

Из таблицы 7 можно сделать вывод, что резервы по сомнительным долгам не отражены в балансе. Сумма отклонений на начало года и на конец года не выявлено. Резерв под обесценение финансовых вложений на начало года не отражен в балансе и сумма отклонений не выявлено, а на конец года расхождений не выявлено. Резервы, образованные в связи с последствиями условных фактов хозяйственной деятельности не отражены в форме №3 («Отчет об изменении капитала») и сумма отклонений на начало года и на конец года не выявлено. Резервы предстоящих расходов не отражены в форме №3 («Отчет об изменении капитала») и сумма отклонений на начало года – 11060 руб., а на конец года не выявлено. Сумма расхождений по кредиторской задолженности на начало года - 1096273 руб., а на конец года - 16496 руб. Сумма расхождений по долгосрочной кредиторской задолженности: кредиты и займы на начало года и наконец, не выявлено.

Рабочий документ № 9.

Определение уровня существенности

Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации – это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий – уровень существенности. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Показатели:

Прибыль до налогообложения 5%;

Чистая прибыль 5%;

Выручка от продажи 3%;

Валюта баланса на конец года 2%;

Внеоборотные активы 5%;

Кредиторская задолженность на конец периода 6%;

Запасы на конец года 6%;

Расходы по обычным видам деятельности 5%.

Расчет уровня существенности проводится с использованием показателя доли искажения информации и осуществляется в 2 этапа. На первом этапе необходимо найти значение всех уровней существенности, определенных с учетом доли искажения информации. Потом надо сопоставить среднеарифметическое значение от каждого показателя доли искажения информации (в рублях). Находится процент отличия каждого отклонения от среднего. Отбрасываем те доли искажения информации (в рублях), которые отличаются от среднеарифметических более чем на 40-50%. На втором этапе проверяется расчет среднеарифметического значения уровня существенности, приняв решение отбросить значительно отличающиеся значения. Полученное значение уровня существенности округляется до ближайшего удобного числа так, чтобы оно отличалось от расчета менее, чем на 20%. При проведении процедур по существу аудитор сравнивает обнаруженные искажения по счетам. Если эти искажения не превышают уровня существенности, то аудитор делает вывод о достоверности бухгалтерской (финансовой) отчетности во всех существенных отношениях. Аудитор должен ориентироваться на приемлемый порог существенности бухгалтерской (финансовой) отчетности – 5%.

Таблица 8. Проверка единого показателя уровня существенности

| Показатель

|

Значение базового показателя

|

Доля искажения информации

|

Отклонения значения от среднего

|

Доля отклонения в %

|

Выбор показателя для расчета

|

| %

|

руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Прибыль до налогообложения

|

12702

|

5

|

635,1

|

11454,53

|

94,75

|

+

|

| Чистая прибыль

|

590104

|

5

|

29505,2

|

-17415,57

|

-144,06

|

-

|

| Выручка от продажи

|

30053

|

3

|

901,6

|

11188,03

|

92,55

|

+

|

| Валюта баланса на конец года

|

100045

|

2

|

2001

|

10088,63

|

83,45

|

+

|

| Внеоборотные активы на конец периода

|

943408

|

5

|

47170,4

|

-35080,77

|

-290,17

|

-

|

| Кредиторская задолженность на конец периода

|

169496

|

6

|

10169,76

|

1919,87

|

15,88

|

-

|

| Запасы на конец года

|

93361

|

6

|

5601,66

|

6487,97

|

53,67

|

-

|

| Расходы по обычным видам деятельности

|

14537

|

5

|

726,85

|

11363,15

|

15,63

|

+

|

Рассчитаем показатели:

Доля искажения информации в тыс. руб. = значение базового показателя доля искажения информации в % .

Средний показатель определяется путем суммы показателей «Значение базового показателя»/количество показателей. Средний показатель в тыс. руб. =(635,1+29505,2+901,6+2001+47170,4+10169,76+5601,66+732,35)/8 = 96717,07/ 8 = 12090 руб.

Отклонения значения от среднего = средний показатель - доля искажения информации в тыс. руб.

Доля отклонения в %= делением отклонения значения от среднего на среднеарифметическое значение показателя доли искажения информации в тыс. руб. и умножить на 100%.

Вывод:

Проанализировав из данной таблицы. При оценке достоверности финансовой (бухгалтерской) отчетности аудитор обязан выявить и по возможности количественно определить всю совокупность:

- реальных искажений;

- прогнозируемых искажений.

1) Повторяем расчет уровня существенности:

(635,1+ 29505,2+ 901,6 + 2001+10169,76+5601,66+732,35)/7 = 7079

2) Округляем до ближайшего удобного числа 7100

3) (7100-7079)/ 7079* 100%= 0,29%<20%

Реальные искажения представляют собой конкретные неисправленные искажения, выявленные аудитором (включая неисправленные искажения, выявленные во время предыдущего аудита).

Прогнозируемые искажения - максимально точная аудиторская оценка прочих видов искажений, которые не могут быть количественно определены.

Аудитор обязан вынести свое профессиональное суждение о существенности нарушений либо о необходимости включения соответствующих оговорок в аудиторское заключение в следующих случаях:

- если реальные и (или) прогнозируемые искажения близки по величине к значению уровня существенности, рассчитанному для данного аудируемого лица;

- если имеются расхождения в ведении учета и подготовке отчетности аудируемого лица с требованиями соответствующих нормативных документов, которые не могут быть однозначно оценены.

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, то ему необходимо совершить одно из следующих действий:

- снизить аудиторский риск посредством проведения дополнительных аудиторских процедур;

- потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность.

Аудитору следует предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае, если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить для аудитора основанием для подготовки по итогам проверки аудиторского заключения, отличного от, безусловно, положительного.

Вывод: Сумма 7100 является единым количественным показателем уровня существенности для бухгалтерской (финансовой) отчетности ОАО «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ»

Товарные операции

– это совокупность проверочных процедур для получения информации, о правильности и соответствии закону хозяйственных операций по приобретению и товарных предприятий

Целью аудита товарных операций является установление соответствия применяемой в организации методики учета и налогообложения товарных операций нормативным актам, действующим в РФ.

Задачами аудита товарных операций является:

- все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

- является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

- правильность оценки товаров и связанных с ними обязательств;

- правильно ли выбраны и применялись принципы учета товаров.

Организация аудита товарных операций испытывает влияние различных факторов, в числе которых наиболее значимыми являются:

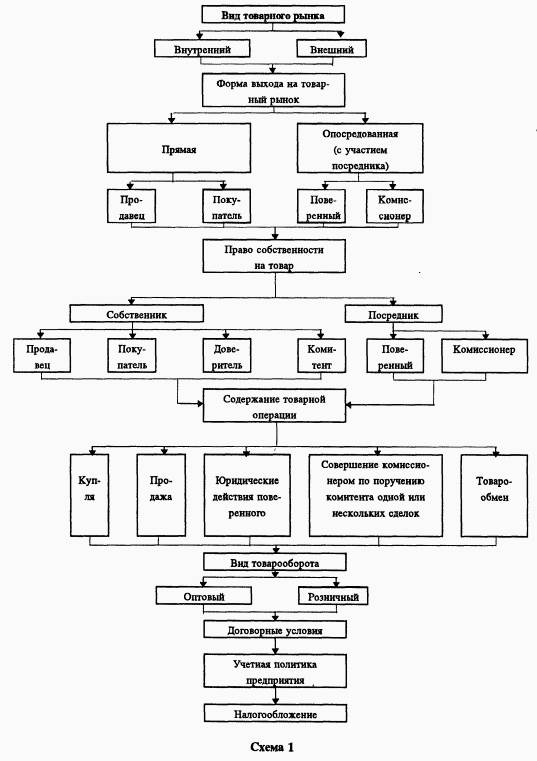

- вид товарного рынка, на котором совершаются товарные операции, - внутренний или внешний;

- форма выхода на товарный рынок: прямая (продавец или покупатель) или опосредованная (с участием посредника: поверенного или комиссионера);

- право собственности на товар: собственник (продавец или покупатель; доверитель или комитент) или посредник (поверенный или комиссионер);

- содержание товарной операции (купля, продажа, обмен товаров, юридические действия поверенного, совершение комиссионером по поручению комитента одной или нескольких сделок);

- вид товарооборота (оптовый или розничный);

- договорные условия;

- учетная политика предприятия;

- налогообложение.

Классификация и взаимосвязь факторов, оказывающих, влияние на методологию аудита товарных операций представлена на схеме 1:

Также аудитор должен ознакомиться с учетной политикой предприятия «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ» в части организации товарных операций в аудируемом отчетном периоде, отметив следующее:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);- большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности);- отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);- рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности). По приказу об учетной политике аудитор знакомится:

- рабочим планом счетов;

- формой бухгалтерского учета и перечнем учетных регистров, составляемых в организации;

- документооборотом первичных документов, связанных с учетом операций расчетов с покупателями и заказчиками;

- перечнем лиц, которым предоставлено право подписи документов, оформляющих операции по расчетам с покупателями и заказчиками и операций по реализации продукции;

- организация инвентаризации этих операций.

Аудит товарных операций есть основные нормативные документы.

Основной задачей аудита товарных операций является оценка состояния синтетического и аналитического учёта товаров в организации. Аудиторы должны изучить состав и структуру товарных операций по данным регистров бухгалтерского учета.

Затратами могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товара;

- вознаграждение, уплачиваемое посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

- суммовые разницы, возникающие до принятия материально-производственных запасов к бухгалтерскому учету в случаях, когда оплата за товары производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах);

- иные затраты, непосредственно связанные с приобретением товаров.

Значение аудиторской проверки товарных операций организации чрезвычайно велико, так как в практике бухгалтерского учета не редко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению бухгалтерской отчетности и неправильному исчислению финансовых результатов деятельности предприятия.

Для достижения основной цели аудита организацией, занимающейся торговлей, необходимо решить целый комплекс взаимосвязанных задач, основными из которых являются:

- установление наличия сохранности условий хранения товаров;

- изучение состояния внутреннего контроля за поступлением и выбытием товарных ценностей;

- проверка правильности полноты оприходование товаров;

- проверка правильности отражения товарных операций в регистрах синтетического и аналитического учета;

- подтверждение отраженных сумм выручки от продажи товаров;

- подтверждение сумм задолженности покупателей на конец отчетного периода;

- определение обоснованности отнесения произведенных расходов к соответствующим торговым операциям;

- подтверждение реальности исчисленного финансового результата от продажи товаров;

- проверка соблюдения налогового и гражданского законодательства при осуществлении товарных операций.

В ходе проведения проверки аудитор должен получить достаточные доказательства для составления объективного и обоснованного аудиторского заключения о проверяемых участках учета. Источниками получения аудиторских доказательств могут быть первичные документы экономического субъекта третьих лиц (счета-фактуры, выданные и полученные, спецификации, товарно-транспортные накладные, путевые листы, журнал учета полученных и выданных счетов-фактур, книга покупок, книга продаж, товарные учеты материально-ответственных лиц); результаты и инвентаризация товаров проверяемой организации (инвентаризационные описи); бухгалтерская отчетность (формы № 1 и № 2).

Проверка учета наличия и сохранности товарных операций

Таким образом, было принято решение провести в ОАО «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ» внутренний аудит по товарным операциям. Были составлены план и программа проверки. План проверки представлен в табл. 9.Таблица 9. План проверки товарных операций в

ОАО

«НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ».

| № п/п |

Планируемы виды работ |

Исполнители |

| 1. |

Аудит по поступлению товаров |

| 2. |

Аудит аналитического учета движения товаров |

| 3. |

Аудит свободного учета товаров |

Программу внутреннего контроля товарных операций и соответствующих хозяйственных операций обычно не разрабатывают, потому, что у большинства экономических субъектов таких операций немного и издержки на специальный контроль не оправдываются.

Поэтому обзор внутреннего контроля и системы товарных операций необходимо осуществлять при большом количестве. Перечень товарных операций в проверяемой организации может быть незначительным, но операции по их движению могут оказаться многочисленными и риск неэффективности контроля может считаться высоким. Если в организации небольшое количество основных операций и существенный аудит уже проведен, тест контроля обычно не используется. Однако аудиторские процедуры должны быть направлены на изучение системы учета, потому что требуется определить, какая информация может быть получена. Наиболее эффективным способом получения необходимой информации о состоянии внутреннего контроля товарных операций является тестирование по вопросам, приведенным в табл. 10.

Таблица 10

Вопросник для оценки внутреннего контроля: товарных операций и учет соответствующих хозяйственных операций

| № п/п

|

Направление и вопросы тестирования

|

Ответы

|

Примечание

|

| Нет ответа

|

Да

|

Нет

|

| 1.

|

Созданы ли условия обеспечивающие сохранность товаров?

|

|

Х

|

|

|

| 2.

|

Осуществляют функции контроля сохранности и использования товаров?

|

|

Х

|

|

|

| 3.

|

Проводятся ли инвентаризации товаров, когда и сколько раз?

|

|

|

Х

|

Один раз в три года

|

| 4.

|

Проводятся ли проверки полноты и своевременности оприходования товаров?

|

|

|

Х

|

|

| 5.

|

Сличаются ли первичные данные о расхоже товаров с данными отчетов о их движении

|

|

Х

|

|

|

| 6.

|

Соответствие критериев, отраженных в учетной политике, критериям, установленным законодательством, и применение положений учетной политики в учете?

|

|

Х

|

|

|

| 7.

|

Выбраны ли методы оценки и учета товаров в учетной политике

|

|

Х

|

|

|

| 8.

|

Организован ли эффективный аналитический учет товаров

|

|

Х

|

|

|

| 9.

|

Соблюдается ли график документооборота по учету движения товаров?

|

|

Х

|

|

|

| 10.

|

Заключены ли договоры о материальной ответственности с кладовщиками

|

|

|

Х

|

|

| 11.

|

Бухгалтерский учет

Соответствуют ли данные регистров учета товарных операций данным главной книги?

|

|

Х

|

|

|

| 12.

|

Периодизация отражаются ли в учете товарные операции на дату утверждения акта приема-передачи?

|

|

Х

|

|

|

Из табл. 10 можно сделать вывод, что в организации не проводится периодически инвентаризация отдельных объектов товарных операций, а только один раз в три года. В учетной политике организации не определен перечень объектов товарных операций и сроки проведения их инвентаризации. Товарные операции не застрахованы на случай стихийных бедствий, что может привести к негативным финансовым последствиям. В организации не выбран вариант учета и финансирования затрат на ремонт товарных операций (отсутствует внутреннее положение или инструкция по данному вопросу), что может стать причиной искажения себестоимости продукции (работ, услуг) из-за использования произвольного варианта учета затрат.

Подготовка и планирование аудиторской проверки товарных операций.

Для проверки товарных операций можно предложить следующие методики:

- проверка соответствия применяемых на практике способов бухгалтерского, управленческого и налогового учета установленным в учетной политике, соответствие их законодательству РФ;

- проверка достоверности отражения движения товаров (предоставления услуг) в документах;

- проверка результатов инвентаризации, наличие всех нужных подписей и печатей, соответствие заключения ревизионной комиссии действительному положению дел;

- проверка наличия и движения поступивших товаров;

- проверка соответствия информации об отгруженных товарах.

В связи с расширением круга организаций, обязанных проводить аудиторскую проверку и у аудиторской фирмы одновременно растет число клиентов по другим вопросам деятельности. В этих условиях оперативное и эффективное проведение аудиторской деятельности требует предварительной подготовки и планирования. Проверка должна проводиться на основании тех документов, которые в полной мере отражают операции по производственным расходам, реализационные расходы. Сюда относится правильность заполнения документов, достоверность отраженной информации в бухгалтерских проводках, наличие обязательных реквизитов, подписей и др.

Свою работу аудиторы должны начинать с ознакомления с проверяемым субъектом, для чего изучаются учредительные документы, вид деятельности, учетная политика организации и т.д. необходимо также ознакомиться с отчетностью организации, ее основными показателями, чтобы выявить масштабы деятельности предприятия и его работы за исследуемый период.

Только в результате предварительного изучения проверяемого субъекта можно определить примерный объем, трудоемкость предстоящих работ, а также продолжительность аудита.

Аудитор проверяет составление таких документов, как:

- акт о приемке товаров (оформляется приемка товаров по количеству, качеству, массе и комплектности);

- акт о приемке товаров, поступивших без счета поставщика;

- акт об оприходовании тары, не указанной в счете поставщика;

- акт закупки товарно-материальных ценностей и др.

- проверка документов может быть формальной или арифметической.

Специфика деятельности организации, объем, и сложность работы требуют определения четкой последовательности этапов при проведении аудита и правильного определения обязанностей между аудиторами. Аудиторская проверка ограничена во времени. Поэтому, чтобы своевременно и качественно провести аудит товарных операций к ней следует тщательно подготовиться. Необходимым средством такой подготовки является всесторонне продуманное планирование аудита. Планирование включает в себя составление плана ожидаемых работ и разработку аудиторской программы.

Планирование аудиторских действий и составление программы аудита возможно только на основе предварительного изучения порядка бухгалтерского учета проводимых товарных операций. Кроме этого, на основании полученных сведений определяются конкретные аудиторские процедуры по проверке законности операций осуществляемых торговым предприятием, их объем и детальность проведения. Для получения предварительных сведений о состоянии системы бухгалтерского учета и внутреннего контроля может использоваться комплекс специально разработанных тестов. Программа тестирования включает вопросы, позволяющие оценить систему бухгалтерского учета товарных операций, а также установить систему средств контроля за их проведением (например, санкционированность операций, проведение проверок расчетов, осуществление установленного документооборота и другое).

Результаты тестирования помогают аудитору правильно оценить эффективность системы бухгалтерского учета и внутреннего контроля товарных операций. Основываясь на результатах проведенного тестирования, аудитор устанавливает участки бухгалтерского учета, который следует проверять более тщательно в связи с тем, что средства контроля на них слабо функционируют или отсутствуют вообще. Участки бухгалтерского учета с хорошо организованными и надежно функционирующими средствами контроля можно проверять менее тщательно (более выборочно).

Выяснив состояние системы бухгалтерского учета и внутреннего контроля, аудитор формирует план аудиторской проверки товарных операций. В нем определяются следующие показатели: объем выполняемых работ; сроки проведения и продолжительность работ; способы и приемы, применяемые при аудите; проведение инструктажа аудиторов.

в общем, плане на проведение аудита указывается руководитель, состав аудиторской группы, планируемый аудиторский риск, планируемый уровень существенности, планируемые виды работ, период проведения каждого вида работ, исполнители.

На основании плана работ перед началом аудита руководителем бригады аудиторов составляется программа аудиторской проверки товарных операций в которой определяется перечень аудиторских процедур для получения необходимых документов подтверждающих законность и правильность отражения учете товарных операций.

По существу программа является более детальным развитием плана аудита для полного сбора информации, достаточной для составления обоснованного и объективного заключения о проверяемой организации. Программа составляется в виде производственного задания и утверждается руководителем аудиторской фирмы. В программе описываются все процедуры необходимые для реализации плана аудиторской проверки операций по поступлению и реализации товаров, а также цели и задачи по каждому участку проверки. Программа служит одновременно в качестве базы для контроля за выполнением заданий отдельными аудиторами и ассистентами в аудиторской группе.

Аудиторская программа является также средством обслуживания аудиторского места и средством, которое повышает качество работы каждого члена аудиторской группы. Поэтому программу следует рассматривать как производственное задание, а ее нарушение - как нарушение трудовой и производственной дисциплины.

Проверенные аудитором документы записываются в рабочий документ аудитора следующим образом:

а) документы, по которым выявлены нарушения и (или) по которым у аудитора возникли сомнения и вопросы, записываются в рабочий документ аудитора по всем его графам;

б) документы, по которым не выявлены нарушения и (или) по которым у аудитора вопросов не возникло, записываются в рабочий документ аудитора единым пакетом однородных документов с указанием их наименования, номеров и даты составления. Аудитору также следует выборочно просмотреть сопроводительные документы поставщиков и сличить их с накладными, коммерческими актами, актами расхождений по качеству и количеству. При проверке этих документов выясняют, не нарушался ли установленный порядок актирования. Выборочно проверяют правильность оформления акта на несоответствие товаров данным транспортных документов.

Контролируя соблюдение правил количественной и качественной приемки товаров, проверяют правильность и своевременность оформления актов на количественные и качественные расхождения.

Аудит операций по поступлению и оприходованию товаров

Если товар находится в ненарушенной таре, то приемка проводится по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Аудиторская проверка товарных операций начинается с ознакомления с отделом бухгалтерского учета, занимающегося учетом операций связанных с поступлением и оприходованием товаров. На этом этапе устанавливается, кто ведет бухгалтерский учет движению ценностей (образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка; кому подотчетен данный бухгалтер; кто его проверяет по исполняемой работе; наличие плана-схемы документооборота и альбома с перечнем и образцами заполненных первичных типовых документов; обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем по поступлению и оприходованию товаров на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование); соблюдаются ли сроки проведения инвентаризации товаров и порядок оформления результатов инвентаризации; следует убедиться в правильности оформления договоров о материальной ответственности с кладовщиками и другими ответственными лицами, которым переданы в подотчет ценности, наличие журналов регистрации документов (журнал регистрации счетов-фактур), приказов о постоянно действующей инвентаризационной комиссии. Сохранность товаров зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации. Аудитор выясняет число и размещение складских помещений, условия хранения ценностей, обеспечение весоизмерительными приборами.

Следующим этапом проверки должна стать инвентаризация товаров. В зависимости от уровня внутреннего контроля определяется необходимость ее проведения.

До начала инвентаризации аудитор должен: составить перечень подлежащих инвентаризации ценностей и договориться с руководителем проверяемой организации о создании комиссии.

Руководитель создает соответствующее распоряжение (приказ) и вручает его текст членам инвентаризационной комиссии, а председателю комиссии передает контрольный пломбир. В состав инвентаризационной комиссии, кроме материально-ответственного лица, обычно включают представителей руководства предприятия, а также соответствующих специалистов и работников бухгалтерии. Присутствие при инвентаризации материально-ответственного лица обязательно.

Некоторые аудиторы делают ошибку, когда решают по какой-либо причине проводить инвентаризацию в отсутствие материально-ответственного лица. Если в результате проверки будет установлена недостача товаров, ответственное лицо в этом случае может впоследствии оспорить результаты инвентаризации и оспорить факт недостачи.

Перед началом инвентаризации материально-ответственное лицо составляет отчет по поступлению и отпуску товаров на дату начала инвентаризации в двух экземплярах. Один экземпляр передается в бухгалтерию предприятия, а другой – аудитору. С ответственного лица берется расписка в том, что все документы, относящиеся к движению товаров, сданы в бухгалтерию, и что никаких не оприходованных или не списанных на реализацию ценностей в их распоряжении нет.

Во время инвентаризации аудитор должен: установить использовались ли складские помещения по назначению; правильно ли складируются товары; проверить, отвечают ли складские помещения требованиям, как они охраняются; удостовериться в аккуратном проведении процедур инвентаризационной комиссии; потребовать пересчета, обмера, взвешивания товаров, если это необходимо; фиксировать результаты инвентаризации по каждому виду товаров в инвентаризационных описях, составляемых по месту нахождения (хранения) и по материально-ответственным лицам в единицах измерения принятых в учете.

Если при проверке на складе выявлены товары не принадлежащих предприятию, то на них составляется отдельная опись. А потом встречной проверкой выясняется, кому они принадлежат и почему хранятся на складе другой фирмы.

При проверке также необходимо проверить составляются ли сличительные ведомости в бухгалтерии по товарам, по которым выявлены отклонения от учетных данных (которые подписываются главным бухгалтером и материально-ответственным лицом); нужно получить от материально-ответственных лиц письменные объяснения о причинах выявленных недостач и излишков товарных ценностей; проверить правильность отражения в учете выявленных недостач или излишков ценностей.

Таблица 11. Корреспонденция счетов по излишки и недостачи

| №

|

Содержание операций

|

Корреспонденция счетов

|

| Дебет

|

Кредит

|

| 1

|

На оприходование излишков выявленных при инвентаризации

|

41

|

91.1

|

| 2

|

На отражение недостачи в учете:

а) за счет виновных

б) если виновное лицо не установлено

|

94

73.2

94

91

|

41.1

94

41.1

94

|

Особое внимание при проверке поступления товаров следует обратить на расхождение фактического наличия с наличием указанным в сопроводительных документах.

В случаях, когда при приемке товаров выявлены расхождения по количеству и качеству, то приемка должна быть оформлена актами:

коммерческим актом, если недостача или порча произошла по вине транспортной организации (он составляется с участием представителя от транспортной организации);

приемным актом, если недостача произошла по вине поставщика, а также, если недостача произошла по вине экспедитора.

Все акты должны быть составлены комиссией, которая создается по распоряжению руководителя.

Поэтому аудитор при проверке должен обратить внимание на правильность документального оформления недостач и отражение их в учете.

В учете недостача по вине поставщика должна быть оформлена следующей бухгалтерской проводкой: Д 76 «Расчеты с разными дебиторами и кредиторами», субсч. 2 «Расчеты по претензиям» К 60 «Расчеты с поставщиками и подрядчиками».

Без надлежащего оформления актов, претензии не могут быть предъявлены виновной стороне и не могут быть признаны действительными, а, следовательно, они не могут отражаться в учете за счет виновных лиц.

Зачастую возникают ошибки в учете при переоценке товарных ценностей. Поэтому при проведении аудита следует обратить внимание на правильность переоценки товаров, в результате которой изменяется их продажная цена и порядок переоформления документов по переоценке, и их отражения в бухгалтерском учете.

Результаты переоценки должны быть оформлены письмом-актом, где помимо наименования, количества и другой информации о товаре указывается старая и новая цена, стоимость товаров в новых и старых ценах, сумма до оценки при повышении цен и сумма уценки при снижении цен. Результаты переоценки должны быть отражены на счете 14 «Переоценка материальных ценностей».

Особого внимания при проведении аудиторской проверки оприходования товаров заслуживает правильность учета ценностей в розничной торговле (магазинах, палатках, лотках). В рознице товары должны учитываться в стоимостном выражении, кроме ювелирных изделий из золота, платины, серебра, драгоценных камней и других ценных товаров, которые должны учитываться по количеству, цене и сумме.

При проверке правильности установления розничных цен, следует помнить, что на многие продовольственные товары существуют предельные размеры наценок, превышение которых ведет к взысканию с организации определенных штрафных санкций.

Из большого числа разнообразных ошибок, которые выявляют аудиторы в ходе проверок операции связанных с поступлением и оприходованием товаров, к наиболее часто встречающимся относятся следующие:

1. не проводится инвентаризация товаров;

2. не заключается договор о материальной ответственности с кладовщиком;

3. нарушается правильность оформления первичных документов по оприходованию товаров;

4. не проводится (или нерегулярно проводится) сверка данных по поступившим и оприходованным ценностям в бухгалтерии и на складах организации.

Работник склада сверяет данные документов с фактически пришедшим товаром. При полном соответствии фактически пришедшего товара с документами, ОАО «“НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ”» подписывает акт оказания транспортных услуг с ООО «Деловыми Линии» и накладную на отправку товара.

Отражение поступления товара в бухгалтерском учете показано в Таблице 12:

Таблица 12. Поступление товара

| № п/п

|

Хозяйственная операция

|

Дебет

|

Кредит

|

Сумму, руб.

|

| 1

|

Отражена себестоимость товара

|

41.1

|

60

|

23868,76

|

| 2

|

Учтен НДС

|

19

|

60

|

4296,38

|

| 3

|

Произведена оплата поставщику за товары

|

60

|

51

|

28165,14

|

| 4

|

Учтены расходы на транспортные услуги

|

44

|

76

|

2106,78

|

| 5

|

Учтен НДС с транспортных услуг

|

19

|

76

|

379,22

|

| 6

|

Произведена оплата за транспортные услуги

|

76

|

51

|

2486

|

| 7

|

НДС к возмещению

|

68

|

19

|

4675,6

|

Правила и сроки приемки товаров, и их документальное оформление определяется техническими условиями, договорами поставки или купли-продажи.

Аудит операций по реализации и списанию товаров с материально- ответственных лиц

При выражении мнения о достоверности учета товарных операций особенно тщательно аудитор должен изучить операции связанные с реализацией товаров и списанием их с материально-ответственных лиц.

Проверку целесообразно начать с проверки договоров на наличие печатей, подписей руководителей, обязательных реквизитов и существенных условий сделки. Исходя из данных, полученных при изучении договоров заключенных между поставщиком и покупателями, аудитор должен установить момент перехода права собственности на товар.

Особое внимание следует также обратить на правильности оформления первичных документов. К ним относятся: накладные, товарно-транспортные накладные, счета-фактуры выставленные покупателям и другие документы. Их необходимо проверить на наличие порядковых номеров и дат выписки; наименования, адреса и ИНН покупателя; печатей, подписей и других реквизитов.

После тщательной проверки этих документов аудитор должен определить, отпускались ли товары покупателям без взвешивания, обмера, пересчета или без испытания их качества. Не редко подобные нарушения приводят к образованию скрытых от учета излишков товаров.

Важным при проведении аудита является проверка Книги продаж. Аудитор должен убедиться, что все счета-фактуры зарегистрированы в том налоговом периоде, в котором возникло налоговое обязательство, и что оформление Книги продаж соответствует требованиям установленным законодательством.

Особое внимание аудитору при проверке следует обратить на правильность оценки товаров при их списании с материально-ответственных лиц. Стоимость отпущенным покупателям ценностей законодательством разрешается определять одним из следующим вариантов метода оценки товаров:

- по средней себестоимости;

- по себестоимости первых по времени закупок- ФИФО;

- по себестоимости единицы приобретения товаров.

Из указанных вариантов оценки организация выбирает один в учетной политике самостоятельно. Поэтому аудитору необходимо проверить обоснованность, полезность для управления и правильность использования выбранного в учетной политике варианта оценки товаров. Для того чтобы проверить правильность оценки списанных товаров, аудитор должен самостоятельно сделать расчет за любой период и сравнить свои данными с расчетами представленными бухгалтером.

При проведении аудита проверяющий должен обратить внимание на правильность и своевременность составления материально-ответственными лицами товарных отчетов. Сроки сдачи отчетов в зависимости от объема реализации должны соответствовать установленным срокам (от 1 до 10 дней).

На основании этих отчетов производится списание ценностей с материально-ответственных лиц. Поэтому аудитор должен убедиться в правильности исчисления этой суммы. Для этого аудитор может самостоятельно осуществить балансовыми расчетами стоимость товаров списанных с МОЛ:

Р = Н + П - К,

где Р -стоимость товаров проданных в отчетном периоде,

Н и К -стоимость начального и конечного остатка товаров на счете 41 «Товары»,

П–стоимость поступивших ценностей (дебетовый оборот по счету 41 «Товары».)

Полученные данные сравниваются со стоимостью товаров списанных с, МОЛ, за определенный период.

При проведении аудита проверки операций по реализации товаров необходимым является встречная сверка данных первичных документов по продаже товаров с данными книг продаж, регистров бухгалтерского учета по счетам 41 «Товары», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» и данными Главной книги по этим счетам.

Все эти регистры взаимосвязаны между собой, а поэтому в них необходимо проверить полноту и своевременность отражения в учете себестоимости отгруженных товаров и выручки от их продажи, правильность списания себестоимости отгруженных товаров.

Все суммы отраженные в первичных документах должны соответствовать суммам, указанным в Книге продаж, ее данные в свою очередь должны соответствовать данным регистров бухгалтерского учета по счетам 90 «Продажи», субсч. 1 «Выручка», 62 «Расчеты с покупателями и заказчиками», а итоговые суммы по этим регистрам должны быть сопоставимы с суммами по этим счетам отраженные в Главной книге и сданными отчета о прибылях и убытках.

Правильность оборотов по кредиту счета 90 и 62 можно также установить путем встречной сверки этих данных с записями по дебету счета 50 «Касса» и 51 «Расчетный счет».

Необходимо также произвести встречную сверку оборотов по дебету счета 45 «Товары отгруженные» с дебетовым оборотом по счету 90 «Продажи», субсч. 2 «Себестоимость продаж» и с кредитовым оборотом по счету 41 «Товары». Все эти суммы должны соответствовать сумма указанным в Главной книге по этим счетам и данным отчета о прибылях и убытках.

В ходе проверки особое внимание аудитор должен обратить на правильность отражения в бухгалтерском учете операций по продаже товаров и списанию их с материально-ответственного лица. С точки зрения правильности отражения торговых операций в бухгалтерском учете аудитору необходимо проверить основные счета, участвующие в отражении операций по реализации товаров. К таким счетам можно отнести следующие: 41 «Товары», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками», 50 «Касса» и 51 «Расчетный счет».

Одним из самых важных вопросов проверки операций по продаже товаров является подтверждение отраженных в учете объема реализации и суммы дебиторской задолженности организации. В первую очередь аудитор должен убедиться, что на счетах 41 «Товары» и 45 «Товары отгруженные» не числятся товары, право собственности на которые уже перешло к покупателю. Для этого аудитор сопоставляет момент перехода права собственности на товар, определенный договором, с фактом, подтверждающим выполнение условия перехода права собственности в отношении проверяемой партии товара. Такими фактами могут выступать поступление денег на счета или в кассу организации, доставка товара в определенное место, передача товара перевозчику и другие определенные сторонами действия.

В процессе проверки данного объекта контроля аудитор должен проанализировать правильность выбранного варианта определения выручки от продажи товаров.

Для подтверждения отраженного в учете объема реализации товаров аудитор может определить его за тот или иной период самостоятельно и сравнить полученные результаты с данными организации.

Реализация должна отражаться в учете на момент перехода права собственности от продавца к покупателю, поэтому целесообразно провести выборочные проверки по крупным договорам на своевременность отражения выручки от продажи в учете.

Параллельно с проверкой реализации аудитор проверяет формы расчетов с покупателями и заказчиками, изучаются сроки поступления платежей, выявляются случаи товаров в кредит. Анализируются причины дебиторской задолженности покупателей за отгруженные товары. На этом этапе необходимо выявить большие и небольшие суммы, разобраться в причинах их возникновения. В конечном итоге аудитор должен убедиться, что существующая дебиторская задолженность достоверна, наиболее действенным приемом для достижения этой цели является получение подтверждения задолженности покупателем товара. Для этого аудитор должен направить запрос с просьбой подтвердить факт существования задолженности и его сумму.

Очень часто в учете возникают ошибки связанные с несвоевременным отражением реализованных и отгруженных товаров. Можно выделить два варианта таких ошибок:

- отражение в учете товаров как реализованных, в то время как в соответствии с договором они еще не могут быть реализованы, а должны быть отражены в учете как отгруженные;