| Содержание

Введение

1 Теоретические основы учета и контроля материалов

1.1 Понятие, классификация и оценка производственных запасов

1.2 Нормативное регулирование бухгалтерского учета материалов

1.3 Складской учет материалов и его взаимосвязь с данными бухгалтерского учета

1.4 Организация синтетического и аналитического учета материалов

1.5 Инвентаризация материалов

2 Учет материалов и контроль за их движением на складах ООО «Электропром»

2.1 Характеристика предприятия и основные показатели деятельности

2.1.1 Краткая характеристика предприятия

2.1.2 Анализ финансовых результатов деятельности предприятия

2.1.3 Структура производственных затрат по элементам

2.2 Бухгалтерский учет материалов в ООО «Электропром»

2.3 Организация внутреннего контроля хранения товарно-материальных запасов

3. Предложения по совершенствованию системы бухгалтерского учета материалов, контроля за их движением и мероприятия, направленные на повышение эффективности деятельности ООО «Электропром»

3.1 Мероприятия, направленные на повышение эффективности деятельности предприятия

3.2 Расчет эффективности проекта

Заключение

Список использованных источников

Приложения

Введение

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

Непрерывность производства требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Материально-производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально-производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Реклама

Объемы продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материально-производственными запасами и эффективности их использования. Материально - производственные запасы составляют значительный объем в активах предприятия, по своей классификации представляют большое количество различных видов и наименований.

От объективности и достоверности информации, формируемой на участке учета материально-производственных запасов, зависят сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль.

Все вышеперечисленное обуславливает актуальность темы выпускной дипломной работы.

Наряду с актуальностью темы бухгалтерского учета материально-производственных запасов следует отметить недостающую освещенность вопросов данной темы в литературе. В основном в публикуемых изданиях рассматриваются нормативные документы без приведения практических примеров, кроме того не проанализированы новые документы. Большинство журнальных статей являются субъективным мнением автора, что не дает гарантии правильности тех или иных методов применения положений бухгалтерского учета на практике. Актуальность темы и, вместе с тем, ее недостаточная изученность предопределили выбор этой темы.

В качестве объекта исследования дипломной работы рассматривается Общество с ограниченной ответственностью «Электропром».

Предметом исследования дипломной работы является источники учебной и научной литературы по теме учета материалов и контроля за из движением, нормативно-правовые документы, бухгалтерская отчетность ООО «Электропром».

Методологической основой разработки дипломной работы являются труды отечественных и зарубежных ученых экономистов, а также нормативные, инструктивные и законодательные документы и личные исследования.

Цель исследования в выпускной дипломной работе - изучение порядка оценки и документального оформления движения материально-производственных запасов, анализ организации и ведения оперативного и бухгалтерского учета материально-производственных запасов, контроля над обеспеченностью, сохранностью и использованием их в производстве.

Для достижения цели исследования представляется целесообразным решить следующие задачи:

1) Рассмотрение материально-производственных запасов, как объекта учета и контроля, то есть исследование их:

Реклама

а) сущности;

б) классификации;

в) оценки;

г) нормативно-правового обеспечения.

2) Изучить действующую практику учета материалов на исследуемом предприятии, то есть проанализировать:

а) документальное оформление поступления, выбытия, расходования материалов;

б) учет материалов на складе.

3) Разработать предложения и определить направления совершенствования организации учета.

Методами исследования является наблюдение, обобщение материалов бухгалтерского учета, сравнения, подстановки.

Данная работа состоит из трёх основных глав. Первая глава содержит теоретические основы учета и контроля материально-производственных запасов, их классификацию и оценку, а так же особенности учета производственных запасов на складах и в бухгалтерии.

Вторая глава посвящена аналитическим исследованиям учета материалов и контроля за их движением на складах ООО «Электропром».

В третьей главе предложены мероприятия для улучшения организации учета и внутреннего контроля хранения товарно-материальных ценностей ООО «Электропром», а также произведён расчет их целесообразности.

1 Теоретические аспекты учета и контроля материалов

1.1

Понятие классификация и оценка производственных запасов

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) (далее - продукция).

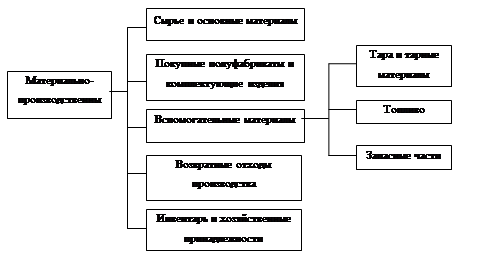

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции от начала до окончания в данной конкретной организации. Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.1.

Рисунок 1.1 - Классификация материально-производственных запасов

К бухгалтерскому учету материально-производственные запасы принимаются как следующие активы:

используемые в качестве сырья при производстве продукции (выполнении работ, оказания услуг);

применяемые для управленческих нужд организации.

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- сырье и основные материально-производственные запасы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материально-производственные запасы;

- возвратные отходы производства.

- инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т.п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т.п.).

Покупные полуфабрикаты - это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия - это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы - это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов в виду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо - это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию. Топливо подразделяют на следующие виды:

- технологическое (используемое для технологических целей в процессе производства продукции);

- двигательное (горючее - бензин, дизельное топливо и т.д.);

- хозяйственное (используемое на отопление).

Тара и тарные материалы - это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части - это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства - это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

Инвентарь и хозяйственные принадлежности - это предметы со сроком полезного использования до 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, используемые в качестве средств труда (инвентарь, инструменты, спецодежда, спецприспособления и т.д.)

Для целей аналитического учета материально-производственные запасы также классифицируют по различным группам в зависимости от технических свойств. Внутри групп материально-производственные запасы (в том числе материально-производственные запасы) подразделяют по видам, сортам, маркам, типоразмерам и т.д.

Каждому виду материально-производственных запасов присваивается номенклатурный номер, разрабатываемый организацией в разрезе их наименований и/или однородных групп (видов).

Номенклатурный номер является единицей бухгалтерского учета материально-производственных запасов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материально-производственных запасов. Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, называемый номенклатурой-ценником.

С введением в действие Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) при учете материально-производственных запасов разрешается использовать в качестве единицы бухгалтерского учета материально-производственных запасов не только номенклатурный номер, но и партию товара, однородную группу и т.п.

Выбор единицы бухгалтерского учета материально-производственных запасов осуществляется в зависимости от характера материально-производственных запасов, порядка их приобретения и использования. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль над их наличием и движением.

Оценка материально-производственных запасов

Нормативно предусмотрены следующие направления оценки материально-производственных запасов:

- оценка материально-производственных запасов при их принятии к бухгалтерскому учету;

- оценка материально-производственных запасов при их отпуске в производство и ином выбытии.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

В зависимости от способов поступления материально-производственных запасов в организацию предусмотрены различные варианты определения фактической себестоимости материально-производственных запасов

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

В фактическую себестоимость материально-производственных запасов, приобретенных за плату, включаются:

- стоимость материально-производственных запасов по договорным ценам;

- транспортно-заготовительные расходы;

- расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

Стоимость материально-производственных запасов по договорным ценам представляет собой сумму оплаты, установленную соглашением сторон в возмездном договоре непосредственно за материально-производственные запасы.

Транспортно-заготовительные расходы - это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов в организацию.

В состав транспортно-заготовительных расходов входят:

- расходы по погрузке материально-производственных запасов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материально-производственных запасов согласно договору;

- расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

- наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

- плата за хранение материально-производственных запасов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материально-производственных запасов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материально-производственных запасов;

- стоимость потерь по поставленным производственным запасам в пути (недостача, порча) в пределах норм естественной убыли;

- другие расходы.

Расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях, включают в себя:

- затраты организации по переработке;

- обработке, доработке и улучшению технических характеристик приобретенных материально-производственных запасов, не связанных с производственным процессом.

Работы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях, могут выполняться как собственными силами организации-покупателя, так и сторонними организациями. При выполнении таких работ сторонними организациями в расходы по доведению включается стоимость выполненных работ и расходы по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке, выполненные сторонними организациями.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материально-производственных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Она включает в себя не только прямые, но и косвенные расходы (стоимость исходных материально-производственных запасов, заработная плата рабочих и прочие прямые затраты, а также накладные расходы - общепроизводственные и общехозяйственные расходы.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ. В случае если расходы по доставке (транспортно-заготовительные расходы) берет на себя принимающая сторона, то фактическая себестоимость материально-производственных запасов увеличивается на сумму произведенных расходов.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью материально-производственных запасов, полученных по договорам мены, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организаций, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Нормативными документами разрешено в аналитическом бухгалтерском учете и местах хранения материально-производственных запасов применять учетные цены.

В качестве учетных цен на материально-производственные запасы могут применяться:

- договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость материально-производственных запасов, учитываются отдельно в составе транспортно-заготовительных расходов;

- фактическая себестоимость материально-производственных запасов по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью материально-производственных запасов текущего месяца и их учетной ценой учитываются в составе транспортно - заготовительных расходов;

- планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно - заготовительных расходов. Они предназначены для использования внутри организации. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материально-производственных запасов;

- средняя цена группы. В этом случае разница между фактической себестоимостью материально-производственных запасов и средней ценой группы учитывается в составе транспортно-заготовительных расходов. Средняя цена группы представляет собой разновидность планово-расчетной цены. Она устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материально-производственных запасов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материально-производственных запасов, имеющих незначительные колебания в ценах.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных цен они подлежат пересмотру. Такие отклонения не должны превышать, как правило, десять процентов.

В организациях, ведущих учет материально-производственных запасов по планово-расчетным ценам, разрабатывается номенклатура-ценник.

Номенклатура-ценник составляется в разрезе субсчетов счета 10 «Материалы». Внутри субсчетов они подразделяются по группам (видам). Наименования материально-производственных запасов записываются с указанием марки, сорта, размера, других отличительных признаков. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует).

При выборе способа оценки материально-производственных запасов принимается во внимание периодичность поступления материально-производственных запасов, условия их поставки, стоимость услуг, связанных с их приобретением и др.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Организация может использовать различные методы оценки материально-производственных запасов при их отпуске в производство для различных групп (видов) материально-производственных запасов, но по отдельному виду (группе) материально-производственных запасов в течение отчетного года может применяться только один из вышеуказанных методов оценки. Применение какого-либо из перечисленных способов по группе (виду) материально-производственных запасов должно отражаться в учетной политике организации, исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы могут оцениваться материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.п.), которые не могут обычным образом заменять друг друга.

При отпуске материально-производственных запасов по себестоимости каждой единицы могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением материальных ценностей;

- включая только стоимость материальных ценностей по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно - заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материально-производственных запасов). В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материально-производственных запасов, исчисленной в договорных ценах.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) материально-производственных запасов как частное от деления общей себестоимости вида (группы) материально-производственных запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим производственным запасам в этом месяце.

Данный метод оценки является наиболее распространенным в практике работы организаций.

Применение способов средних оценок фактической себестоимости материально-производственных запасов, отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество, и стоимость материально-производственных запасов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество, и стоимость материально-производственных запасов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материально-производственных запасов должен раскрываться в учетной политике организации.

Оценка материально-производственных запасов методом ФИФО основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть материально-производственные запасы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материально-производственных запасов, числящихся на начало месяца. При применении этого метода оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Целесообразность применения того или иного метода оценки материально-производственных запасов при их отпуске в производство определяется на основе:

- видов и объемов поступающих материально-производственных запасов;

- периодичности их поступления;

- характера производственного процесса;

- влияния внешних факторов на изменения цены приобретаемых материально-производственных запасов;

- степени влияния использованных в производстве материально-производственных запасов на формирование себестоимости вырабатываемой продукции и др.

Перед бухгалтерским учетом и контролем над использованием материально-производственных запасов в организациях стоят следующие задачи:

1) правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материально-производственных запасов;

2) выявление и отражение затрат, связанных с их заготовлением;

3) получение достоверной информации об остатках и движении материально-производственных запасов в местах их хранения, определение уровня обеспеченности ими предприятия;

4) правильный расчет и списание отклонений по направлениям затрат;

5) контроль над сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

постоянный контроль над соблюдением установленных норм материально-производственных запасов;

систематический контроль над использованием материалов в производстве на базе обоснованных норм их расходования;

8) контроль над технологическими отходами и потерями и их использованием;

9) систематический контроль над выявлением излишних и неиспользованных материалов, их реализация и т.д.

1.2

Нормативное регулирование бухгалтерского учета материалов

Ведение бухгалтерского учета материально-производственных запасов осуществляется в соответствии с нормативными документами, имеющими разный статус.

В зависимости от назначения и статуса нормативные документы целесообразно представить на рисунке 1.2.

1-й уровень

|

| Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета и проведения аудита в организации

|

| 2–й уровень

|

| Стандарты (положения) по бухгалтерскому учету и отчетности

|

| 3-й уровень

|

| Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств

|

| 4-й уровень

|

| Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.)

|

Рисунок 1.2 - Четырехуровневая система нормативного регулирования бухгалтерского учета

Основным нормативным актом 1 уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

Нормативные документы 2 уровня - учетные стандарты, которые определяются как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (положения) призваны конкретизировать закон «О бухгалтерском учете».

Особенно важным является Положение «Учетная политика организации» (ПБУ 1/2008), поскольку в нем изложены основные принципы учета. В отношении материально-производственных запасов в бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о способах оценки материально-производственных запасов по их группам (видам);

- о последствиях изменений способов оценки материально - материально-производственных запасов;

- о стоимости материально-производственных запасов, переданных в залог;

- о величине и движении резервов под снижение стоимости материальных ценностей.

Положение по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» определяет понятие, состав, способы оценки и отражения в бухгалтерской отчетности материально-производственных запасов.

Согласно п.5 ПБУ 5/01 учет материально-производственных запасов при их приобретении и заготовлении осуществляется одним из следующих способов:

- по фактической себестоимости приобретения (заготовления) - с отражением на счете 10 «Материалы»;

- по учетным ценам (плановой себестоимости приобретения или заготовления). Последний способ предусматривает для учета материально-производственных запасов применение счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей».

При выборе способа учета приобретения и заготовления материально-производственных запасов следует принимать во внимание периодичность поступления запасов, условия их поставки, стоимость услуг, связанных с их приобретением и заготовлением, и др.

К материально-производственным запасам согласно ПБУ 5/01 относится следующая часть имущества у организации:

- используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

- предназначенная для продажи;

- используемая для управленческих нужд.

В п.6 ПБУ 5/01 указано, что фактическими затратами на приобретение материально-производственных запасов могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов.

Определение фактической себестоимости материально-производственных запасов, списываемых в производство, разрешается производить согласно п.58 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и п.16 ПБУ 5/01 одним из следующих методов оценки запасов:

а) по себестоимости каждой единицы.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Согласно п. 74 Методических указаний по бухгалтерскому учету материально-производственных запасов при списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах;

б) по средней себестоимости.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Иначе говоря, оценка материалов при их списании на себестоимость по средневзвешенной себестоимости основана на использовании расчетов и определении на их базе средней себестоимости единицы каждого вида имевших движение в отчетном месяце (периоде) материалов, как оставшихся не использованными на конец месяца (периода), так и отпущенных на производство строительных работ и прочие нужды;

в) по себестоимости первых по времени приобретений (метод ФИФО).

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО), которая основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретения материальных ресурсов, а в себестоимости реализации продукции (работ, услуг) учитывается себестоимость ранних по времени приобретения материальных ресурсов.

Метод списания материалов по себестоимости первых закупок материалов предусматривает учет их заготовок в течение месяца (периода) по фактической себестоимости, а при использовании материалов на производство и на другие нужды списание производится по себестоимости материалов первых в отчетном месяце (периоде) закупок с учетом стоимости материалов, числящихся в учете на начало отчетного месяца (периода), то есть сначала определяется себестоимость не использованных на конец отчетного месяца материалов исходя из их количества и предположения, что их стоимость состоит из затрат на последние закупки материалов. Стоимость израсходованных материалов определяется путем вычитания из стоимости остатков материалов на начало отчетного месяца (периода) с учетом стоимости поступивших материалов, приходящейся на остаток материалов на конец месяца (периода). Распределение стоимости израсходованных материалов по счетам учета их использования производится исходя из средней стоимости единицы каждого вида и количества израсходованных материалов на производство или другие нужды;

Метод списания материально-производственных запасов по себестоимости последних закупок обеспечивает соответствие текущих доходов и расходов и позволяет учесть влияние инфляции на результаты финансовой деятельности организации. При этом методе стоимость материально-производственных запасов на конец отчетного месяца (периода) определяется исходя из их количества и предположения, что стоимость данных материалов складывается из затрат на первые их закупки.

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики. В течение отчетного года организация может применять только один из способов применительно к конкретной группе (виду) запасов.

К числу важных документов второго уровня относится также План счетов бухгалтерского учета и инструкция по его применению. Для учета материально-производственных запасов в разделе II Плана счетов предусматриваются следующие счета:

10 «Материалы»;

14 «Резервы под снижение стоимости материальных ценностей»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

19 «Налог на добавленную стоимость по приобретенным ценностям».

Положение по бухгалтерскому учету (ПБУ 4/99)"Бухгалтерская отчетность организации» - вменяет организациям предоставлять бухгалтерскую отчетность, определяет ее состав.

Положение по бухгалтерскому учету (ПБУ 9/99)"Доходы организации» Утверждено приказом МФ РФ от 6 мая 1999 г. № 32н (в редакции от 30 марта 2001 г. № 27н) – относит продажу материально-производственных запасов к доходам от обычной деятельности.

Положение по бухгалтерскому учету (ПБУ 10/99)"Расходы организации» Утверждено приказом МФ РФ от 6 мая 1999 г № 33н (в редакции от 30 марта 2001 г. № 27н) - В элементе "Материальные затраты" отражается стоимость приобретаемых со стороны сырья и материалов, полуфабрикатов, топлива, покупной энергии, работ и услуг производственного характера. При этом стоимость материальных ресурсов формируется исходя из цен их приобретения (без учета НДС, если организация является его плательщиком), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Унифицированные формы первичной учетной документации по учету материалов утверждены Постановлением Госкомстата РФ от 30.10. 1997 г. №71а (в редакции последующих изменений).

Документы третьего уровня имеют рекомендательный характер, к ним, в частности, относятся:

Методические указания по бухгалтерскому учету материально-производственных запасов – наряду с определением назначения материалов и основных хозяйственных операций с ними, конкретизируют способы оценки материально-производственных запасов;

Методические указания по инвентаризации имущества и финансовых обязательств – конкретизирует проверку фактического наличия в натуре по местам расположения материально-производственных запасов;

Методические рекомендации по учету затрат на производство продукции, работ, услуг. Проект МФ РФ, 2003 г.

Методические указания и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

К документам четвертого уровня относятся указания, инструкции, положения приказы и иные подобные документы по постановке, ведению бухгалтерского учета, непосредственно созданные в организации и являющиеся внутрифирменными стандартами (приказы о формировании учетной политики, должностные инструкции и прочие).

1.3 Складской учет материалов и его взаимосвязь с данными бухгалтерского учета

Материалы на склад поступают от поставщиков на основании договоров.

Работа без постоев на предприятии напрямую зависит от отдела материального снабжения, который отвечает и участвует в:

- приобретении только необходимых товаров и услуг, принимая во внимание время их доставки, качество и доступность сырья;

- отражении системой учета кредиторской задолженности общей величины кредиторской задолженности организации;

- таком характере управления системой учета кредиторской задолженности, при котором организация получила бы наибольшую прибыль.

Заказы на приобретение делаются только после того, как одобрен

выбор поставщика (в отделе снабжения имеется перечень утвержденных

поставщиков). Ведение таких перечней сокращает время, расходуемое на

поиск необходимой информации, что при повторе заказа существенно

снижает затраты отдела снабжения. Такой перечень должен постоянно

пополняться новой информацией о товарах или возникающих проблемах с действующими поставщиками.

Прежде чем сделать заказ, его необходимо утвердить. Первый уровень утверждения находится в отделе, сделавшем заказ (утверждение производится начальником отдела или другим уполномоченным на это работником). Может сложиться ситуация, при которой полномочий этого уровня станет недостаточно и утверждение заказа должно будет происходить на уровне более высоком. Работник, утвердивший заказ, должен либо сделать соответствующую пометку, либо проставить именной код в бланке заказа.

Полномочия работников при утверждении заказов ограничены. При превышении установленного лимита требуется утверждение на более высоком уровне: полномочия на санкционирование капитальных затрат почти всегда ограничиваются, при этом важные проекты утверждаются высшей администрацией — обычно на уровне Правления.

Деятельность отдела снабжения, насколько это возможно, централизована, чтобы достичь максимальной экономии и эффективности при заказах. Для приемки МПЗ отводится специальное место, так как это минимизирует затраты как на саму приемку, так и на хранение товара и предотвращает возможность потерь. Многоэтапная доставка и наличие нескольких мест хранения материала повышают степень риска его потерь ввиду хищений, увеличивают затраты на хранение, приемку и транспортировку, а также могут привести к внутреннему беспорядку и задержкам при получении необходимых документов и материалов.

Полученные материалы принимаются только при наличии на них утвержденного заказа. Копия каждого утвержденного заказа отправляется на склад-получатель заказанных товаров. Заказы, подлежащие получению, постоянно контролируются на предмет выявления возможных задержек сроков поставок. Отдел снабжения производит с поставщиками сверку по невыполненным заказам.

Перед оприходованием МПЗ должны пройти процесс приемки. Приемка включает в себя процесс проверки товара как по количеству, так и по качеству, при этом она может проводиться на основе выборочного исследования (в случае больших партий) и включать специальный анализ (например на степень химической очистки). В приходном ордере должны указываться дата приемки, ее результаты и фамилии лиц, принявших товар.

Возврат товаров поставщикам должен точно документироваться. Ошибочно поступившие (не соответствующие заказу) или дефектные товары, выявленные в процессе приемки, хранятся и учитываются отдельно. Отказ от акцепта на месте приемки оформляется Актом приемки материалов (форма № Н-7), который отсылается поставщику вместе с документацией, поясняющей причины отказа.

Записи обо всех поступивших и возвращенных МПЗ постоянно отслеживаются и контролироваться на предмет получения всех накладных и счетов к оплате. Очень важно, чтобы в записях не была отражена кредиторская задолженность за МПЗ — либо не полученные, либо те, по которым был сделан отказ от акцепта. Так, счета-фактуры, поступившие от поставщиков, регистрируются только в том случае, если они соответствуют приходному ордеру и заказу.

Приходные ордера, по которым соответствующие счета-фактуры еще не поступили, указывают на кредиторскую задолженность, которая пока еще не отражена в учете, а возможные отказы от акцепта, претензии по которым еще не предъявлены (например, если брак будет выявлен не на этапе приемки, а на более поздних этапах производственного цикла), могут привести к завышению кредиторской задолженности.

Записи о запасах МПЗ должны постоянно корректироваться и дополняться с учетом всех операций по поступлению и возврату товаров.

Во-первых, это необходимо для обеспечения полноты отражения: копии

приходных ордеров и перечни товаров, по которым были сделаны отказы от акцепта, должны в целях контроля подшиваться в отдельные папки. Компьютеризированные системы могут осуществлять либо пакетную

обработку записей, либо обработку каждой записи в отдельности.

Контроль за итогами осуществленных операций должен проводиться как вначале, так и в конце обработки. Во-вторых, это важно для обеспечения

точности: основным средством контроля является инвентаризация.

Обработанные к оплате счета-фактуры и счета регистрируются: обычно полученные счета-фактуры и счета сразу проштамповывают и нумеруют, а затем в ручной системе учета ежедневно фиксируют в журнале поставщиков.

Все счета-фактуры проверяются и утверждаются на основе записей о поступлении товаров или другой соответствующей документации. Кредиторская задолженность в соответствии со счетом-фактурой не должна отражаться вплоть до того момента, как будут получены доказательства действительного получения и приемки товаров по количеству и качеству. Функция утверждения счетов-фактур должна выполняться независимо от функций заказа, приемки, регистрации и оплаты. Обычно утверждение счетов-фактур производится начальником отдела снабжения. Все счета-фактуры проверяются и утверждаются на основе записей о поступлении товаров или другой соответствующей документации. Кредиторская задолженность в соответствии со счетом-фактурой не должна отражаться вплоть до того момента, как будут получены доказательства действительного получения и приемки товаров по количеству и качеству. Функция утверждения счетов-фактур должна выполняться независимо от функций заказа, приемки, регистрации и оплаты. Обычно утверждение счетов-фактур производится начальником отдела снабжения.

Все прочие корректировки (НДС, скидки, транспортные расходы) проверяются и утверждаться на основе сопроводительных документов. Отдел снабжения, в котором хранятся копии заказов и который устанавливает условия договора, должен проверять правильность расчетов в счетах-фактурах, сравнивая суммы с копией первоначального заказа.

Санкционированные (и только санкционированные) операции должны быть перенесены соответствующим образом из журнала поставщиков на соответствующие аналитические счета поставщиков и на счета Главной книги. Отдел, совершивший заказ, указывает в бланке заказа код затрат. Сотрудники отдела снабжения проставляют в журнале код поставщика. Правильность этого кодирования может быть проверена двумя способами: путем независимой сверки документов поставщиков и посредством сравнения плановых и фактических затрат по каждому коду затрат.

Итоговые сальдо в журнале поставщиков должны регулярно сверяться с сальдо синтетического счета. Сверка с контрольным счетом — основное средство контроля полноты разноски по бухгалтерским регистрам поступлений, возвратов, скидок и оплат.

Документы поставщиков регулярно сверяются с сальдо журнала поставщиков. Такая независимая сверка позволяет осуществлять контроль за кодированием в журнале, поступлением товаров, их приемкой и оплатой. Любые несоответствия должны незамедлительно анализироваться и устраняться.

Существует обязательное разделение следующих обязанностей: утверждение круга поставщиков; утверждение заказа; отправка заказа; получение и приемка товаров по количеству и качеству; возврат товаров: регистрация получения счетов-фактур и счетов к оплате; сверка счетов-фактур/счетов с сопроводительной документацией; проверка счетов; утверждение счетов-фактур; разноска информации из счетов-фактур по бухгалтерским регистрам произведенной оплаты за МПЗ; утверждение исправлений в банке данных (дополнения, удаления, исправления информации о поставщиках); сверка с документами поставщиков; составление документов на оплату.

Администрация контролирует и анализирует неблагоприятные отклонения от плана в составе затрат по каждому коду затрат и объему запасов в оперативном режиме.

Согласно должностным обязанностям начальник отдела материально-технического снабжения выполняет следующие функции:

- организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества и их рациональное использование с целью сокращения издержек производства и получения максимальной прибыли;

- руководит разработкой проектов перспективных и текущих планов и балансов материально-технического обеспечения производственной программы, ремонтно-эксплуатационных нужд предприятия и его подразделений, а также создания необходимых производственных запасов на основе определения потребности в материальных ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих изделиях, топливе, энергии и др.) с использованием прогрессивных норм расхода;

- изыскивает источники покрытия этой потребности за счет внутренних ресурсов;

- обеспечивает подготовку заключения договоров с поставщиками, согласование условий и сроков поставок, изучает возможность и целесообразность установления прямых долгосрочных хозяйственных связей по поставкам материально-технических ресурсов;

- организует изучение оперативной маркетинговой информации и рекламных материалов о предложениях мелкооптовых магазинов и оптовых ярмарок с целью выявления возможности приобретения материально-технических ресурсов в порядке оптовой торговли, а также закупку материально-технических ресурсов, реализуемых в порядке свободной продажи;

- обеспечивает доставку материальных ресурсов в соответствии с предусмотренными в договорах сроками, контроль их количества, качества и комплектность и хранение на складах предприятия;

- подготавливает претензии поставщикам при нарушении ими договорных обязательств, контролирует составление расчетов по этим претензиям, согласовывает с поставщиками изменения условий заключенных договоров;

- руководит разработкой стандартов предприятия материально- техническому обеспечению качества выпускаемой продукции, экономически обоснованных нормативов производственных (складских) запасов материальных ресурсов;

- обеспечивает контроль за состоянием запасом материалов и комплектующих изделий, оперативным регулированием производственных запасов на предприятии, соблюдением лимитов на отпуск материальных ресурсов и их расходованием в подразделениях предприятия по прямому назначению;

- руководит разработкой и внедрением мероприятий по повышению эффективности использования материальных ресурсов, снижению трат, связанных с их транспортировкой и храпением, использованию вторичных ресурсов и отходов производства, совершенствованию системы контроля за их расходованием, использованием местных ресурсов, выявлению и реализации излишнего сырья, материалов, оборудования и других видов материальных ресурсов;

- организует работу складского хозяйства, принимает меры по соблюдению необходимых условий хранения;

- обеспечивает высокий уровень механизации и автоматизации

транспортно-складских операций, применения компьютерных систем и

нормативных условий организации и охраны труда;

- организует учет движения материальных ресурсов на складах предприятия, принимает участие в проведении инвентаризации материальных ценностей;

- обеспечивает составление установленной отчетности о выполнении плана материально-технического обеспечения предприятия.

Так как Процесс снабжения предприятия товарно-материальными ценностями осуществляет отдел материально-технического снабжения. Документооборот процесса снабжения во многом зависит от организационной структуры этого подразделения.

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятии создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов.

Каждому складу приказом по предприятию присваивается постоянный номер, который в последствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены весами, измерительными приборами и мерной тарой. Материальные ценности передаются на ответственное хранение материально ответственным лицам, с которыми заключены договора о полной материальной ответственности, при этом руководство создает необходимые условия для работы и обеспечения сохранности материальных ценностей. Материально-ответственные лица организуют складской учет на складе. Он осуществляться ежедневно под постоянным контролем бухгалтерии. Бухгалтер не реже одного раза в неделю осуществлять на складах проверку своевременности и правильности оформления первичных документов и записей в карточки учета материалов.

На предприятии учет материалов на складе осуществляют кладовщики, являющиеся материально ответственными лицами. С кладовщиком заключается типовой договор о полной материальной ответственности. От должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем. Согласно должностным обязанностям заведующий складом выполняет следующие функции:

- руководит работой склада по приему, хранению и отпуску товарно-материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п.;

- обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов;

- следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт;

- организует проведение погрузо-разгрузочных работ на складе с соблюдением норм, правили инструкций по охране труда;

- обеспечивает сбор, хранение и своевременный возврат поставщикам погрузочного реквизита;

- участвует в проведении инвентаризаций товарно-материальных ценностей;

- контролирует ведение учета складских операций, установленной отчетности;

- принимает участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

В условиях ручной обработки информации применяют однострочные документы. При этом целесообразно использовать и некоторые разновидности многострочных документов (документы с отрывными на один номенклатурный номер талонами; документы, выписываемые на несколько номенклатурных номеров, входящих в одну учетную группу или относимых на один шифр (заказ), и др.). При небольшой номенклатуре материалов могут применяться и обычные многострочные документы.

Учет движения и остатков материалов осуществляется в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении. Карточка учета материалов является базовым документом аналитического учета, в которой хранится полный набор информации по конкретному виду материальных ценностей. В ней отражаются данные о поставщиках, о количестве учтенных документов и указания на корреспонденцию счетов. Запись в карточках кладовщик делает на основании первичных документов в день совершения операции. После каждой записи выводит остаток материалов. В связи с этим склад располагает оперативными сведениями о состоянии запасов материалов на предприятии. Первичные документы после записи их данных в карточки учета передают в бухгалтерию. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов. Бухгалтер материального отдела принимает от материально ответственного лица первичные документы при реестрах, проверяет правильность оформления документов, проверяет их по существу совершенных хозяйственных операций, подлинности подписей должностных лиц и подтверждает правильность записей своей подписью.

Учет поступления материалов может быть организован в двух вариантах: с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», и без их использования, согласно утвердженной учетной политике предприятия.

Синтетический учет поступления материалов на предприятии ведётся на счете 10 «Материалы» по фактической себестоимости. При этом оприходование материалов, полученных от поставщиков отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». НДС по приобретенным материалам отражается по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 60. Следует отметить, что материалы, поступающие от поставщиков, приходуются независимо от того, когда они поступили - до или после получения расчетных документов. Стоимость оплаченных материалов, находящихся в пути или не вывезенных со склада поставщика по состоянию на конец месяца отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В начале следующего месяца эти суммы сторнируются, а в текущем учете показывается как дебиторская задолженность поставщика, которая погашается по мере оприходования материалов на склад.

При поступлении материалов из других источников могут быть сделаны записи по дебету счета 10 и кредиту соответствующих счетов:

-20 «Основное производство» - на стоимость возвратных отходов;

-26 «Общехозяйственные расходы» - на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

-71 «Расчеты с подотчетными лицами» - на стоимость материалов, оплаченных из подотчетных сумм;

- 76 «Расчеты с разными дебиторами и кредиторами» - на стоимость услуг, оплачиваемых транспортным организациям;

- 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» - на сумму начисленных процентов за кредиты и займы, использованные на закупку материалов».

Стоимость материалов, утраченных в результате стихийных бедствий или иных обстоятельств, списывается с кредита счета 10 «Материалы» в дебет счет 99 «Прибыль или убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 99.

Вышеуказанные материалы принимают к бухгалтерскому учету на по фактической себестоимости. Фактическая себестоимость материалов (сырье, топливо, тара, запчасти и т.п.) складывается из трех величин:

- договорной стоимости;

- транспортно-заготовительных расходов;

- расходов, которые необходимы, чтобы довести материалы до пригодного состояния.

Договорная стоимость - это цена материалов, по которой они приобретены.

Серьезной проблемой является обоснованное распределение транспортно-заготовительных расходов. Транспортно-заготовительные расходы - это затраты, непосредственно связанные с процессом заготовления и доставки материалов в организацию. К транспортно-заготовительным расходам (ТЗР) относятся:

- суммы, уплаченные за погрузо-разгрузочные работы и транспортировку материалов до склада покупателя;

- расходы по содержанию складов аппарата;

- вознаграждения, уплаченные посредникам.

Аналитический учет по материально- производственным запасам ведется в разрезе поставщиков .

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие разные работы.

Поступление материалов от поставщиков производится на основании заключенных между предприятием и поставщиками договоров. В договорах оговариваются: вид поступивших материалов, коммерческие условия поставки, количественные и стоимостные показатели поступивших материальных ценностей, сроки отгрузки материалов, порядок расчетов между предприятием и поставщиком.

Расчеты с поставщиками осуществляются после отгрузки ими материалов, либо одновременно с ними с согласия организации или по ее поручению. В настоящее время организации сами выбирают форму расчетов за поставленные материалы. Основными формами расчетов применяемые для расчетов с поставщиками являются платежные поручениями. Применение этой формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем).

Расчеты предприятия за поступившие материалы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету 60 ведется по каждому поставщику и подрядчику. Это обеспечивает получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным и др.

Расчеты с поставщиками производят независимо от того, поступили материалы на склад или находятся в пути. Материалы считаются находящиеся в пути, если они оплачены, но до конца месяца не поступили. Такие материальные ценности приходуют условно проводкой: Д-10 К-60.

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим материалам, несоответствие цен обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Субсчет «Расчеты по претензиям» предназначен для обобщения информации о расчетах по претензиям, предъявленным поставщикам, а также по предъявленным им, признанным и присужденным штрафам, пеням и неустойкам, Этот счет дебетуется на суммы причиненного ущерба по вине поставщиков материалов, а кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств или расчетов. Суммы неудовлетворенных претензий или не подлежащих взысканию, относятся на те счета, с которых они были приняты на учет.

Сумма НДС включается поставщиками счета на оплату и отражается в учёте по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Затраты на оплату процентов по кредитам поставщиков за приобретенные материалы отражаются по дебету счет 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51,51,55) или кредитов банков (66,67). Порядок бухгалтерских записей зависит от применяемых форм расчетов.

Помимо указанных расчетов на счет 60 «Расчеты с поставщиками и подрядчиками» отражают выданные авансы по закупаемым материалам суммовые и курсовые разницы, а также прекращение обязательств.

Выданные авансы учитывают по дебету счета 60 с кредита счетов учета денежных средств (51,52 и др.).

Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредита счетов 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Правильность и своевременность оприходования материалов контролируется материальным отделом бухгалтерии путем сличения приходных документов с расчетными документами поставщиков.

Сырьё и материалы списываются для выполнения работ одним из четырёх методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. д.), или запасы, которые не могут быть обычным способом заменены на другие.

Средняя себестоимость определяется по каждому виду запасов как частное от деления общей себестоимости вида запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по запасам, поступившим в течение месяца.

Метод оценки по себестоимости каждой единицы и метод оценки по средней себестоимости являются традиционными для отечественной учётной практики.

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия сырья или материалов отпущена в производство, сначала списывают запасы по себестоимости первой закупленной партии, затем второй и т. д. В порядке очерёдности.

1.5

Инвентаризация материалов

В действующих организациях инвентаризация материалов осуществляется в соответствии с Положением по велению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (перед составлением годовой бухгалтерской отчетности, кроме запасов, инвентаризация которых проводилась не ранее 1 октября отчетного года).

Проведение инвентаризации обязательно также в следующих случаях:

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случаях пожара, стихийных бедствий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

в других случаях, предусмотренных законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации. Кроме того, для контроля за сохранностью материалов, условиями их хранения и состоянием складского учета в межинвентаризационные периоды целесообразно проводить систематические проверки и выборочные инвентаризации материалов. При этом количество таких инвентаризаций в отчетном году устанавливается руководителем организации.

Инвентаризация материалов осуществляется инвентаризационными комиссиями при обязательном участии материально ответственных лиц. К началу инвентаризации в карточках складского учета должны быть отражены все операции по движению материалов; по каждому из них выведены остатки на день инвентаризации; первичные документы по движению материалов необходимо сдать в бухгалтерию и подвергнуть бухгалтерской обработке. Факт сдачи всех документов в бухгалтерию и отсутствия неоприходованных или несписанных ценностей материально ответственные лица подтверждают письменно.

При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет тщательный подсчет, взвешивание или обмер каждого вида (сорта) материалов и полученные фактические результаты записывает в инвентаризационные описи.

Запись производится по каждому отдельному наименованию материалов с указанием номенклатурного номера, вида, группы, артикула, партии, сорта, в единицах счета, массы или меры.

При осуществлении инвентаризации учитываются специфические особенности отдельных видов материалов. В частности, тара записывается в опись по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.). На тару, пришедшую в негодность, составляется акт на списание с указанием причин негодности и лиц, ответственных за тару.

Отдельные описи составляются на материалы, находящиеся в пути, на ответственном хранении на складах других организаций, подвергшиеся порче, ненужные, неликвидные, а также на поступившие или отпущенные во время проведения инвентаризации.

Описи подписываются всеми членами комиссии и материально ответственными лицами, которые подтверждают, что все материалы проверены в их присутствии и претензий к комиссии они не имеют.

Данные инвентаризационных описей используются для составления сличительных ведомостей,

в которых фактические данные описей сопоставляются с учетными данными. При выявлении недостач или излишков материально ответственные лица должны лап, им соответствующие объяснения. Комиссия устанавливает характер, причины выявленных расхождений или порчи материалов определяет порядок регулирования разниц и возмещения потерь.

Независимо от причин возникновения все недостачи материалов по их фактической себестоимости списывают с кредита счета Материалов в дебет счета Недостач и потерь от порчи ценностей. После выяснения всех обстоятельств возникновения недостач или порчи материалов руководитель организации принимает решение о порядке их списания со счета Недостач и потерь от порчи ценностей.

Недостачи материальных ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списывают с кредита счета Недостач и потерь от порчи ценностей на издержки производства или обращения хозяйствующих субъектов. При отсутствии норм убыль рассматривается как недостача сверх норм. Нормы естественной убыли могут применяться лишь в случаях выявления фактических недостач.

Недостачи сверх норм естественной убыли, потери от порчи, а также похищенные ценности списываются на счета виновных лиц и оформляются бухгалтерской записью

Дебет счета 73 «Расчеты с персоналом по прочим операциям»

(субсчет «Расчеты по возмещению материального ущерба»)

Кредит счета 94 «Недостачи и потери от порчи ценностей».

В соответствии с действующим Кодексом законов о труде Российской Федерации стоимость недостающих, похищенных или испорченных ценностей, взыскиваемых с виновных лиц, определяется исходя из рыночных цен, действующих в данной местности на день причинения ущерба. Сведения о рыночных ценах можно получить в органах ценообразования или органах государственной статистики. Разница между фактической себестоимостью материалов и их стоимостью по рыночным ценам, подлежащая взысканию, отражается по кредиту счета Доходов будущих периодов оформляется бухгалтерской записью

Счет 73 «Расчеты с персоналом по прочим операциям» (субсчет "Расчеты, по возмещению материального ущерба");

Счет 98 «Доходы будущих периодов» (субсчет "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей").

По мере погашения задолженности, учтенной на счете 73 «Расчеты с персоналом по прочим операциям», соответствующая сумма разницы списывается со счета 98 «Доходы» будущих периодов в кредит счета 99 «Прибыли и убытки.

Недостачи ценностей сверх норм убыли и потери от порчи ценностей при отсутствии конкретных виновников списываются на финансовый результат.

Выявленные при инвентаризации излишки материалов приходуют по дебету счета 10 «Материалы» по рыночной стоимости и относят на результаты хозяйственной деятельности (счет 99 «Прибыли и убытки») с последующим установлением причин возникновения излишка и виновных лиц.

2 Учет материалов и контроль за их движением на складах и кладовых на примере ООО «Электропром»

2.1 Организационно – экономическая характеристика предприятия

2.1.1 Характеристика предприятия

ООО "Электропром" - это одно из ведущих предприятий отечественной электротехнической промышленности. Основное направление деятельности завода - производство электродвигателей постоянного тока, где наше предприятие является эксклюзивным разработчиком, изготовителем и поставщиком продукции используемой в различных отраслях промышленности. Предприятие создано в октябре 2005г. на основе ОАО "Электромашина-М". История завода берет свое начало в трудные годы Великой Отечественной Войны, когда в 1941году в Прокопьевск были эвакуированы цеха Харьковского электромеханического завода, а затем и цеха Воронежского завода малых машин.23 октября 1941 года Народным Комиссариатом электропромышленности был подписан указ о создании самостоятельного предприятия на базе эвакуированных из ХЭМЗа цехов, со сроком пуска 1 декабря 1941 года. 28 декабря 1941 года литейный цех выдал первый чугун, а в марте 1942 года освоил все виды литья. Также, в марте начался выпуск машин постоянного тока: ПР-100, 150 для прожекторов, генераторов для радиопередатчиков, стартеров СТ-700 для легендарного танка Т-34 и многое другое. После окончания Великой Отечественной Войны были построены и введены в эксплуатацию новые корпуса, что позволило увеличить номенклатуру и количество выпускаемых изделий.

Специальное конструкторское бюро, созданное в годы войны на базе завода, занималось разработкой все новых и новых изделий. В 1970 году коллектив завода одержал большую трудовую победу - тиристорные привода и электродвигатели серии ПБС и ПБСТ получили Государственный Знак Качества. В течение 1975 года заводу дважды присуждались места во Всесоюзном соревновании. Успехи были достигнуты за счет технического перевооружения и большого роста производительности труда рабочих и инженерно-технических работников.

Основная деятельность предприятия

Сегодня завод по-прежнему уникален. Уникальность его в том, что он является монополистом по изготовлению спецтехники для военно-морского флота. Ни одна лодка, ни один крейсер не способны выйти в плавание без запчастей. Кроме специальных электротехнических изделий для ВМФ, завод выпускает двигатели постоянного тока для станкостроительной промышленности. На предприятии функционирует система менеджмента качества в соответствии с требованиями стандартов ГОСТ Р ИСО 9001-2001 и ГОСТ РВ 15.002-2005. Все электродвигатели общепромышленного назначения имеют сертификаты соответствия. Приемка продукции специального назначения осуществляется Представителем заказчика. Имеется разрешение ГосТехНадзора на выпуск взрывозащищенных машин постоянного тока ПРТ-250.

ООО «Электропром» осуществляет следующие виды деятельности:

-производство электродвигателей, генераторов и трансформаторов;

-производство оборудования для пайки, сварки и резки машин и аппаратов для поверхностной термообработки и газотермического напыления;

- производство бытовых электрических приборов;

- предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов, трансформаторов;

- производство электрической распределительной и регулирующей аппаратуры;

- производство механического оборудования;

- деятельность по хранению, комплектованию, использованию собственных документов, подлежащих обязательному хранению обществом, а также документов иных Обществ, необходимых для выдачи архивных справок, копий документов, в том числе гражданам для целей пенсионного обеспечения;

- выполнение мобилизационного задания, установленного Правительством Российской Федерации № 125-11 от 22.02.2003г.;

- осуществлять различные операции с недвижимостью;

- иная деятельность, не запрещенная законодательством РФ. Бухгалтерский учет на предприятии ведется в программе «ГАЛАКТИКА»

Бухгалтерский учет находится в ведении главного бухгалтера.

Ответственность за состояние учета, своевременное представление бухгалтерской и иной отчетности возлагается на главного бухгалтера. Осуществлять оперативный и бухгалтерский учет финансово-хозяйственной деятельности, вести статистическую и бухгалтерскую документацию, отчитываться о результатах деятельности в порядке и сроки установленные действующим законодательством РФ.

2.1.2 Анализ финансовых результатов деятельности предприятия

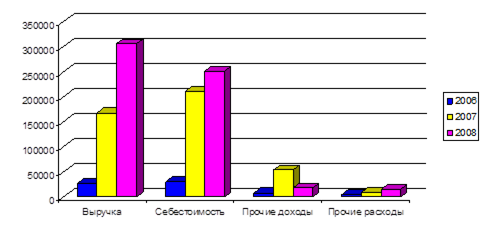

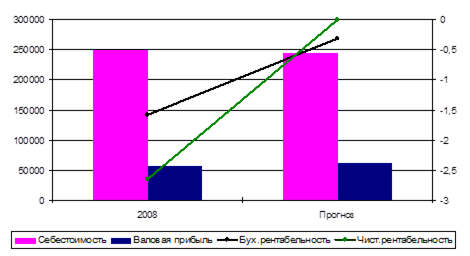

Финансовый результат деятельности предприятия образуется из финансового результата от реализации товаров, основных средств и иного имущества организации и прочих доходов, уменьшенных на сумму расходов по этим операциям [19,16]. Прибыль от реализации товаров определяется как разница между выручкой от их реализации в действующих ценах без налога на добавленную стоимость, акцизов, их стоимостью и затратами на реализацию, включаемыми в себестоимость [19,19]. Прибыль до налогообложения определяется как разница между суммой выручкой от реализации продукции, товаров, работ, услуг, прочими доходами и суммой себестоимости проданных товаров, работ, услуг и прочими расходами предприятия. После уплаты налогов с прибыли до налогообложения в распоряжении предприятия остаётся чистая прибыль. Основные данные, характеризующие деятельность предприятия, то есть доход предприятия, себестоимость реализованных товаров и услуг, наличие прочих доходов и расходов общества приведены в таблице 2.1.

Таблица 2.1 Основные показатели финансовой деятельности

| Показатели

|

2006, тыс. руб.

|

2007, тыс. руб.

|

2008, тыс. руб.

|

Откл. (+;-). Тыс.руб./ %

|

| 2007/ 2006

|

2008/ 2007

|

2008/ 2006

|

| Выручка от продажи продукции, работ, услуг

|

27815

|

168261

|

306099

|

140446/ 604,9%

|

137838/ 181,9%

|

278284/ 1100,5%

|

| Себестоимость проданных продукции, работ, услуг

|

30754

|

210941

|

250587

|

180187/ 685,9%

|

39646/ 118,8%

|

219833/ 118,8%

|

| Валовая прибыль

|

(2939)

|

(42680)

|

55512

|

-39741/ 1452,2%

|

98192/ -130,1%

|

58451/ -1888,8%

|

| Коммерческие расходы

|

(198)

|

(2161)

|

(3406)

|

1963/ 1091,4%

|

1245/ -157,6%

|

3208/ 1720,2%

|

| Управленческие расходы

|

0

|

0

|

(55751)

|

|

55751

|

55751

|

| Прибыль от продажи продукции, работ, услуг

|

(3137)

|

(44844)

|

(3645)

|

-41707/ 1429,5%

|

41199/ 8,1%

|

-508/ 116,2%

|

| Проценты к получению

|

0

|

0

|

2

|

|

2

|

2

|

| Проценты к уплате

|

0

|

(504)

|

(3345)

|

504

|

2841/ 663,7%

|

3345

|

| Прочие доходы

|

8079

|

54281

|

18237

|

46202/ 671,9%

|

-36044/ 33,6%

|

10158/ 225,7%

|

| Прочие расходы

|

(5002)

|

(9774)

|

(16086)

|

4772/ 195,4%

|

6312/ 164,6%

|

11084/32321,6%

|

| Прибыль до налогообложения

|

(60)

|

(841)

|

(4837)

|

-781/ 1401,7%

|

-3996/ 575,1%

|

-4777/ 8061,7%

|

| Отложенные налоговые активы

|

80

|

3

|

103

|

-77/ 3,8%

|

100/ 3433,3%

|

23/ 128,8%

|

| Отложенные налоговые обязательства

|

(85)

|

(3)

|

(939)

|

82/ 3,5%

|

-936/

31300%

|

-854/ 1104,7%

|

| Текущий налог на прибыль

|

0

|

0

|

0

|

0

|

0

|

0

|

| ЕНВД

|

|

|

(70)

|

0

|

70

|

70

|

| Налоговые санкции

|

|

|

(2387)

|

0

|

2387

|

2387

|

| Чистая прибыль

|

(65)

|

(841)

|

(8130)

|

-776/ 1293,8%

|

-7289/ 966,7%

|

-8065/ 12507,7%

|

| Отложенные налоговые обязательста

|

0

|

0

|

2014

|

|

2014

|

2014

|