| ЗВІТ

про результати переддипломної практики

на тему

Обгрунтування маркетингової (ринкової) стратегії

КОМЕРЦІЙНОГО БАНКУ і механізмів її реалізації

( НА МАТЕРІАЛАХ тов “укрпромбанк”)

Зміст

Вступ

1 Загальна характеристика діяльності ТОВ «Укрпромбанк»

2 Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

3 Аналіз зовнішнього конкурентного середовища ТОВ «Укрпромбанк»

4 Аналіз маркетингової конкурентної стратегії банку

Висновки

Список використаної літератури

Додатки

Вступ

Серед проблем, які стоять перед вітчизняною банківською системою, найбільш гострою і актуальною є проблема підвищення ефективності банківського бізнесу. Банківська діяльність як вид підприємництва, що має приносити доходи на вкладений капітал, виявилася сьогодні непривабливою з точки зору інвестиційного вкладання коштів. Низькі прибутки є головним стримуючим фактором подальшої капіталізації банківської системи, зростання її міцності, потужності та подальшого розвитку.

Мета переддипломної практики роботи – теоретичне і практичне дослідження особливостей побудови та інструментарію реалізації стратегічного маркетингу в одному з найбільших комерційних банків України – товариству з обмеженою відповідальністю “Український промисловий банк” (ТОВ “Укрпромбанк”).

Об’єкт дослідження в переддипломній практиці – комерційний банк ТОВ “Укрпромбанк” (м.Київ).

Предмет дослідження переддипломної практики – діяльність ТОВ “Укрпромбанк” в області побудови комплексу стратегічного маркетингу продажу банківських послуг.

Інформаційна база переддипломної практики: звітність ТОВ “Укрпромбанк” за 2004 – 2008 роки, аналітичні матеріали Національного банку Українги та Асоціації українських банків по банківській системі України у 2004 –2008 роках.

1 Загальна характеристика діяльності ТОВ «Укрпромбанк»

Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та досвід керівництва і всього колективу підтверджувався, зміцнювався й удосконалювався на шляху до визначення і реалізації майбутніх перспектив.

Протягом 2003-2007 років Укрпромбанк розбудував мережу філій та відділень, що складається з 281 точки продажів. На сьогодні банк здійснює інвестиції у енергетичну, сільськогосподарську, нафтопереробну, транспортну, харчову, будівельну, машинобудівельну та інші галузі народного господарства.

Реклама

1. Філософія банку [68].

Укрпромбанк – універсальний фінансовий інститут – з гідністю зберігає високий статус надійного та стабільного банку, який працює у рамках світових стандартів банківської справи.

2. Місія та стратегія [68].

Закріпити та посилити позиції на фінансовому ринку, постійно впроваджуючи нові банківські продукти та технології.

3.Стратегічні пріоритети [68]:

- гідний рівень обслуговування клієнтів за рахунок збільшення кількісних та якісних показників, які, у свою чергу, базуються на інфраструктурній складовій (розгалужена регіональна мережа, ефективний менеджмент, що робить банк більш чутливим до потреб ринку), технологічній (розробка та впровадження нових продуктів) і фінансовій (збільшення статутного фонду);

- найбільш щільна територіальна присутність банку в Україні. Всі установи мережі філій мають бути універсальними, тобто повинні надавати найбільш широкий спектр послуг.

4. Цілі та задачі [68]:

- збільшення прибутку банку;

- пдтримка духу продажів – забезпечення високого рівня конкурентоспроможності банку;

- вкористання сучасних технологій – надання гарантовано якісного банівського обслуговування;

- плітика відкритості і прозорості для клієнтів банку.

Стратегічною метою діяльності банку є збільшення ринкової вартості банку шляхом підвищення його іміджу, конкурентоспроможності, впізнаваності бренду та підвищення ефективності діяльності, вихід на якісно новий рівень обслуговування клієнтів, досягнення банком обсягів діяльності, які дозволять йому ввійти до першої п'ятірки найбільших банків України у відповідності до розподілу Національного банку України.

До кінця 2009 року банком планується досягнути 4% частки банківського ринку України.

Для того, щоб реалізувати цю мету, Укрпромбанк планує успішно вирішити наступні задачі [68]:

1) входження до складу 5 найбільших банків України за всіма показниками, що розраховуються Асоціацією українських банків;

2) розширення та розвиток власної регіональної мережі, регіональна диверсифікація, шляхом відкриття нових філій та безбалансових відділень у різноманітних регіонах України;

3) розширення клієнтської бази, активний пошук нових позичальників, залучення корпоративних клієнтів, розширення операцій з фізичними особами;

4) розширення ринкової ніші шляхом впровадження нових видів діяльності, надання широкого спектру сучасних банківських послуг, розробка та впровадження нових банківських продуктів з використанням інформаційних технологій високої якості;

Реклама

5) розширення операцій з пластиковими картками міжнародних платіжних систем, створення розгалуженої мережі банкоматів по всій території України.

Досягнення поставлених цілей вирішується банком за допомогою наступних принципів [68]:

1) впровадження нових ефективних методів роботи з клієнтами та підвищення якості їх обслуговування;

2) ефективне використання та розміщення наявних ресурсів, у тому числі залучених та запозичених;

3) постійне підвищення професіоналізму та компетентності персоналу банку, активна кадрова робота з підбору нових спеціалістів з ринковим типом мислення, новаторським хистом;

4) виважений фінансовий менеджмент при формуванні та управлінні структурою активів та пасивів, ефективне управління співвідношенням окремих джерел та видів зобов’язань, формування оптимальної структури балансу; підвищення платоспроможності та зміцнення фінансової стійкості банку;

5) диверсифікація діяльності за різними напрямами з метою зниження рівня банківських ризиків;

6) виважена цінова (тарифна) політика при просуванні банківських продуктів та послуг на ринок;

7) здійснення діяльності у відповідності до чинного законодавства, сумлінне дотримання та виконання вимог Національного банку України та укладених договорів з метою підвищення іміджу банку, зміцнення довіри з боку населення та партнерів.

Довіру до банку виявила держава. З 2003 р. Укрпромбанк - уповноважений банк Пенсійного фонду України з виплати пенсій, з 2005 - залучений до касового обслуговування з оплати готівкою чеків Держказначейства.

У 2005 р. Укрпромбанк також здобув перемогу в конкурсах, а саме: в конкурсі Міністерства фінансів України з відбору уповноважених банків для виплати зарплат та соціальної допомоги бюджетним організаціям, у конкурсі Державного Фонду сприяння розвитку молодіжного житлового будівництва серед банківських установ щодо часткової компенсації відсоткової ставки кредитів комерційних банків молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбання житла, а також одержав статус агента Фонду гарантування вкладів фізичних осіб з виплат гарантованих сум відшкодування вкладникам банків у випадку їх ліквідації.

Укрпромбанк став переможцем [68]:

- рейтингу видавничого дому "Галицькі контракти" "ТОП-100" у 2004 році;

- рейтингу ділового щотижневика "ІнвестГазета" "ТОП-100. Кращі компанії України. Найдинамічніші компанії України" у 2004 році;

- рейтингу ділового щотижневика "ІнвестГазета" "ТОП-100. Кращі компанії фінансового сектора" у 2005-2007 роках;

- рейтингу видавничого дому "Галицькі контракти" та "Української Рейтингової Агенції" "Гвардія брендів" у 2005-2007 роках.

У 2005р. Укрпромбанк став Лауреатом Національної Програми "Україн-ський Фінансовий Олімп" та одержав однойменну Премію в номінації "За реалізацію зразкової стратегії з розвитку сучасної банківської установи".

У 2007р. Укрпромбанк увійшов до рейтингу 500 найдорожчих корпорацій України та отримав диплом Всеукраїнської рейтингової програми Гвардія Корпорацій 2007 "За розвиток економіки".

У 2007 р. Укрпромбанк посів І місце у Всеукраїнській програмі "Роботодавці України" у номінації "Компанії з чисельністю робітників від 3001 до 5000 осіб".

У грудні 2007 року Укрпромбанк отримав звання "Кращий банк - 2007" за підсумками річного дослідження послуг банків журналом "Личный счет".

Рейтинги B2/Not Prime/E+/A3.ua присвоені рейтинговим агентством Moody's, прогноз стабільний. Рейтинги ua.A за національною шкалою присвоєні національною компанією Кредит-рейтинг, прогноз стабільний.

Ліцензія НБУ №67 від 13.12.2001 р.

Свідоцтво учасника Фонду гарантування вкладів фізичних осіб №30, дата реєстрації 02.09.1999р., реєстраційний № 033.

Ліцензія серії АВ № 020597 на здійснення професійної діяльності на ринку цінних паперів: діяльність по випуску та обігу цінних паперів, депозитарна діяльність зберігача цінних паперів, діяльність щодо ведення реєстру власників іменних цінних паперів. Ліцензія була видана ТОВ "Укрпромбанк" Державною комісією з цінних паперів та фондового ринку 03.03.2006 на період з 20.10.2004 по 20.10.2009.

Банк є повноправним членом Першої фондової торгової системи, принциповим членом Міжнародної платіжної системи MasterCard International та принциповим членом Міжнародної платіжної системи Visa International.

Банк є корпоративним членом УкрСВІФТ та міжнародної організації S.W.I.F.T/ SCRL. Банк є членом Національної системи масових електронних платежів (НСМЕП) з виконанням функції емітента та еквайра.

На даний момент мережа філій Укрпромбанку складається з 275 філій та відділень; кількість банкоматів - 455, кількість банківських терміналів - 426; кількість торговельних терміналів - 727. Укрпромбанк входить у першу групу банків по рейтингу НБУ (найбільші банки).

Повна назва банку: Товариство з обмеженою відповідальністю “Український промисловий банк”. Адреса банку: 01133, м. Київ, б-р Лесі Українки, 26. Організаційно-правова форма банку: товариство з обмеженою відповідальністю.

Найбільші частки в статутному капіталі банку належать [71]:

- ТОВ “АВС” (34%);

- ТОВ “Укрпромсервіс” (34%);

- ТОВ “КБ Нафтовий” (32%).

Керівництво ТОВ “Укрпромбанк” не має часток (паїв) у статутному капіталі банку.

Відповідно Статуту ТОВ „Укрпромбанк”, затвердженого Загальними зборами Учасників ТОВ „Укрпромбанк”, банк з усіма своїми філіями, представництвами та відділеннями є єдиною системою [71].

Розвинена філійна мережа забезпечує доступність банку для клієнтів, можливість оперативного перерозподілу ресурсів, комплексного обслуговування системних клієнтів у всіх регіонах України. Станом на 01 січня 2007 року мережа операційних точок ТОВ „Укрпромбанк” складається з Головного банку, 26 філій і 224 відділень представлених у всіх областях України та в Автономній республіці Крим [68].

Протягом 2006 року ТОВ „Укрпромбанк”, маючі філії та відділення у всіх обласних центрах, продовжував нарощувати свою присутність по всіх регіонах України шляхом відкриття відділень у місцях обласного та районних підпорядкувань. Взагалі за 2006 рік було відкрито 32 нових відділення у наступних населених пунктах: Енергодар, Полтава, Ковель, Одеса, Баличі, Лубни, Дніпропетровськ, Нікополь, Дніпродзержинськ, Северодонецьк, Чернівці, Запоріжжя, Макіївка, Виноградове, Київ, Кременчук, Миргород, Бахчисарай, Євпаторія, Соломоново, Івано-Франківськ, Черкаси, Хуст, Харків, Олександрія.

Стратегія розвитку регіональної присутності банку передбачає відкриття біля 100 відділень в 2007 році. Подальші плани нарощування присутності банку по всій території України спрямовано на реалізацію стратегічної мети – забезпечення умов розвитку банку, як стабільного фінансового інституту. Банк буде спрямований на зміцнення позицій першокласного великого банку України, який є здатним працювати відповідно до міжнародних стандартів банківської діяльності.

Структура й мережа банку будуються за принципом централізації з вертикальним підпорядкуванням.

До структури банку входять [68]:

1) Головний банк;

2) філії банку;

3) відділення на балансі Головного банку та філій.

Управління банком ґрунтується на принципах та правових засадах корпоративного управління, яке спрямоване на повне забезпечення захисту інтересів вкладників банку та встановлення ефективного контролю за Правлінням, яке здійснює управління поточною діяльністю банку. Органами управління банку є Загальні збори Учасників, Спостережна Рада, Правління. Органом контролю банку є Ревізійна комісія та внутрішній аудит банку. Вищим органом управління банку є Загальні збори Учасників. Загальні збори Учасників здійснюють загальне керівництво діяльністю банку, визначають цілі та стратегію розвитку банку. Ревізійна комісія здійснює контроль за фінансово-господарською діяльністю банку. Формування, склад, повноваження Ревізійної комісії визначаються Статутом банку. Спостережна Рада обирається Загальними зборами Учасників із числа Учасників банку, або їх представників (склад та повноваження Спостережної Ради визначені Статутом банку та положенням про Спостережну Раду ТОВ „Укрпромбанк”). У банку створено службу внутрішнього аудиту, яка є органом контролю Спостережної Ради банку. Служба внутрішнього аудиту є відокремленим структурним підрозділом безпосередньо підпорядкованим Спостережній Раді, який діє на підставі положення про Службу. Правління банку є виконавчим органом, здійснює управління поточною діяльністю банку, формування фондів, необхідних для статутної діяльності, та несе відповідальність за ефективність його роботи згідно з принципами та порядком, встановленими Статутом банку, рішеннями Загальних зборів Учасників та Спостережної Ради банку. Голова Правління призначається Спостережною Радою банку (пункт 11.2.1. Статуту). Повноваження та відповідальність Голови Правління та членів Правління визначаються Статутом та Положенням про Правління ТОВ „Укрпромбанк”.

У банку працюють постійно діючі комітети: Кредитний комітет, Комітет з управління активами та пасивами, Тарифний комітет, Технологічний комітет.

Напрямки банківської діяльності структурно розподілені щодо функціонального навантаження та підпорядковані безпосередньо членам Правління – Голові Правління, Заступникам Голови Правління, Головному бухгалтеру.

Голові Правління підпорядковуються Заступники Голови Правління (дев’ять штатних одиниць з визначеним кураторством напряму діяльності), Головний бухгалтер. Безпосередньо Голові Правління підпорядковані структурні підрозділи [68]:

- Управління валютного контролю експортно-імпортних операцій

- Відділ депозитарної діяльності та зберігання цінних паперів

- Управління кредитного аналізу

- Департамент по роботі з персоналом

- Управління розвитку нових проектів

- Відділ внутрішнього фінансового моніторингу (начальник відділу Член Правління)

- Управління економіки та розвитку філійної мережі

- Департамент іміджу та комунікацій

- Відділ реєстраторської діяльності

- Філійна мережа

- Відділ цінних паперів

- Казначейство

Корпоративним бізнесом банку керує заступник Голови Правління (Член Правління) з корпоративного бізнесу. У його підпорядкуванні знаходяться такі структурні підрозділи:

- Департамент кредитування корпоративного бізнесу який складається з:

- Департамент розвитку корпоративного бізнесу який складається з:

- Управління контролю кредитної діяльності та операцій з майном

- Управління методології та розвитку банківських продуктів корпоративного бізнесу, які забезпечують:

Розвитком роздрібного бізнесу банку керує заступник Голови Правління (Член Правління), у підпорядкуванні якого знаходиться Департамент розвитку роздрібного бізнесу, Управління рейінжинірингу банківських технологій та Департамент товарних ринків.

Питання розвитку роздрібного кредитування покладені на Департамент розвитку роздрібного кредитування, який підпорядкований заступнику Голови Правління (Член Правління).

Задля забезпечення обслуговування продажу банківських продуктів (розрахунково-касове обслуговування, облік банківських операцій) та забезпечення виконання банківських операцій (перевезення, зберігання, інкасація грошових коштів, підкріплення банкоматів і т.д.), поточної операційної діяльності бізнес-одиниць Головного банку функціонують Департамент бухгалтерського обліку та звітності та Департамент інкасації та перевезення грошових коштів, підпорядковані Головному бухгалтеру (Член Правління).

Задля забезпечення обслуговування продажу банківських продуктів, які передбачають наявність платіжних карток у банку функціонує Департамент платіжних систем та управління які забезпечують інформаційно – технологічну підтримку у банку внутрішньобанківських технологій які підпорядковані заступнику Голови Правління (Член Правління).

Задля забезпечення юридичної підтримки банку, у банку функціонує Юридичний департамент, який підпорядковується Заступнику Голови Правління (Член Правління) з юридичних питань.

Фінансову підтримку банку забезпечує Заступник Голови Правління (Член Правління) з фінансових питань, якому підпорядковуються:

- Управління методології фінансового планування, бюджетування та аналізу

- Управління фінансового аналізу та ризиків

- Інформаційно-аналітичне Управління

- Фінансово-економічний департамент

Адміністративно-господарську підтримку забезпечує Заступник Голови Правління з адміністративних питань.

Забезпечення економічної, фінансової та внутрішньобанківської безпеки покладено на Заступника Голови Правління з питань безпеки, у підпорядкуванні якого знаходиться Служба безпеки.

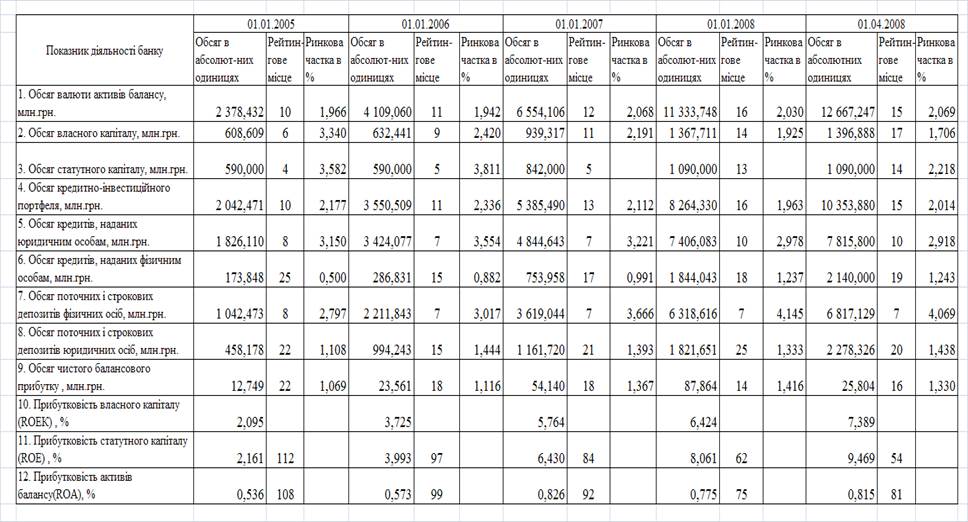

Таблиця 1

Рейтингова матриця положення ТОВ “Укрпромбанк” в банківській системі України у 2004 –2008 роках [69]

В табл. 1 наведені результати розрахунків рейтингової матриці позиціонування ТОВ “Укрпромбанк” в банківській системі України у 2004 –2008 роках, основними характеристиками позиціонування враховувались наступні показники – (абсолютна величина, рейтингове місце, % частка в загальному обсягу по банківській системі України) - Додаток А [69]:

- Обсяг валюти активів балансу;

- Обсяг власного капіталу ;

- Обсяг статутного капіталу ;

- Обсяг кредитно-інвестиційного портфеля;

- Обсяг кредитів, наданих юридичним особам;

- Обсяг кредитів, наданих фізичним особам;

- Обсяг поточних і строкових депозитів фізичних осіб;

- Обсяг поточних і строкових депозитів юридичних осіб;

- Обсяг балансового прибутку;

- Прибутковість (рентабельність ROE) статутного капіталу;

- Прибутковість (рентабельність ROA)активів балансу;

Як показали результати аналізу рейтингової матриці (табл.1) у 2004 -2008 році комерційний банк ТОВ „Укрпромбанк” закріплював конкурентні позиції претендента на участь в “20” лідерів банківської системи України, але по обсягам агрегатів валюти балансу за 4 роки при сильній конкуренції знизив рейтинг в середньому на 2-4 місця:

а) По обсягам валюти активів балансу при зростанні абсолютної величини з рівня 2 378,432 млн.грн. (2004) до рівня 12 667,247 млн.грн.(2008), тобто в 5,33 раза, рейтинг в БС України знизився з 10 до 15 місця;

б) Обсяг власного капіталу при зростанні абсолютної величини з рівня 608,609 млн.грн. (2004) до рівня 1 396,888 млн.грн.(2008), тобто в 2,29 раза, рейтинг в БС України знизився з 6 до 17 місця ;

в) Обсяг статутного капіталу при зростанні абсолютної величини з рівня 590,0 млн.грн. (2004) до рівня 1 090,0 млн.грн.(2008), тобто в 1,847 раза, рейтинг в БС України знизився з 4 до 14 місця ;

г) Обсяг кредитно-інвестиційного портфеля при зростанні абсолютної величини з рівня 2 042,47 млн.грн. (2004) до рівня 10 353,88 млн.грн.(2008), тобто в 5,07 раза, рейтинг в БС знизився з 10 до 15 місця;

д) Обсяг кредитів, наданих юридичним особам, при зростанні абсолютної величини з рівня 1 826,11млн.грн. (2004) до рівня 7 815,8 млн.грн.(2008), тобто в 4,28 раза, рейтинг в БС знизився з 8 до 10 місця;

г) Обсяг кредитів, наданих фізичним особам, при зростанні абсолютної величини з рівня 173,2 млн.грн. (2004) до рівня 2 140,0 млн.грн.(2008), тобто в 12,31 раза, рейтинг в БС підвищився з 25 до 19 місця;

е) Обсяг поточних і строкових депозитів фізичних осіб при зростанні абсолютної величини з рівня 1 042,473 млн.грн. (2004) до рівня 6 817,129 млн.грн.(2008), тобто в 6,54 раза, рейтинг в БС знизився з 8 до 7 місця;

ж) Обсяг поточних і строкових депозитів юридичних осіб при зростанні абсолютної величини з рівня 458,178 млн.грн. (2004) до рівня 2 278,326 млн.грн.(2008), тобто в 4,97 раза, рейтинг в БС піднявся з 22 до 20 місця;

з) Обсяг балансового прибутку при зростанні абсолютної величини з рівня 12,75 млн.грн. (2004) до рівня 25,80 млн.грн.(2008), тобто в 2,02 раза, рейтинг в БС піднявся з 22 до 16 місця;

і) Прибутковість (рентабельність ROE) статутного капіталу при зростанні абсолютної величини з рівня 2,161 % (2004) до рівня 9,47% (2008), тобто в 4,38 раза, рейтинг в БС піднявся з 112 до 54 місця;

к) Прибутковість (рентабельність ROA) активів балансу при зростанні абсолютної величини з рівня 0,536%(2004) до рівня 0,815%(2008), тобто в 1,52 раза, рейтинг в БС піднявся з 108 до 51 місця;

За рівнями рентабельності активів ROA та рентабельності статутного капіталу ROE у 2007 -2008 роках ТОВ «Укрпромбанк» за класифікацією НБУ відноситься до низькорентабельних банків (ROA<1%, ROE<ринкової ставки депозитів на банківському ринку).

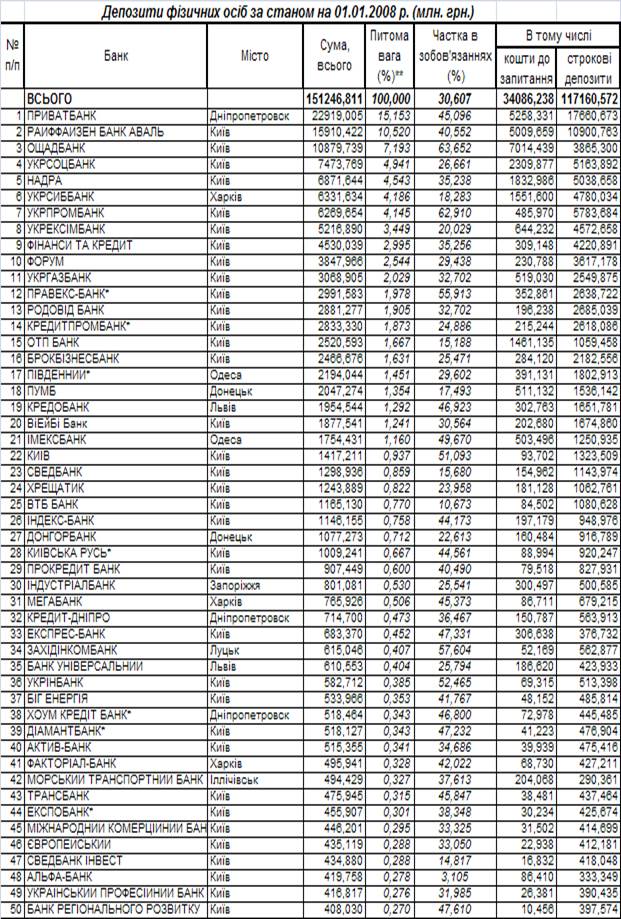

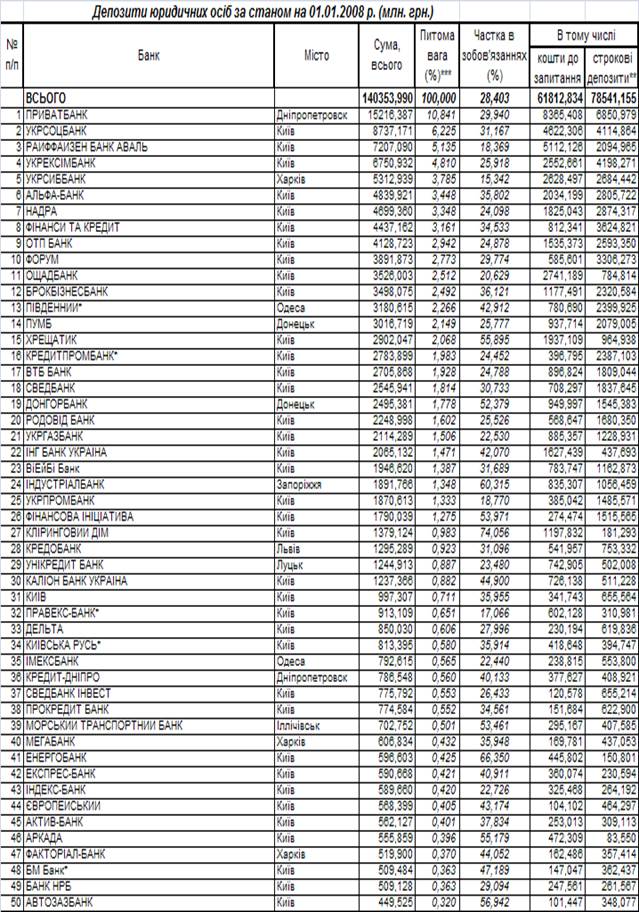

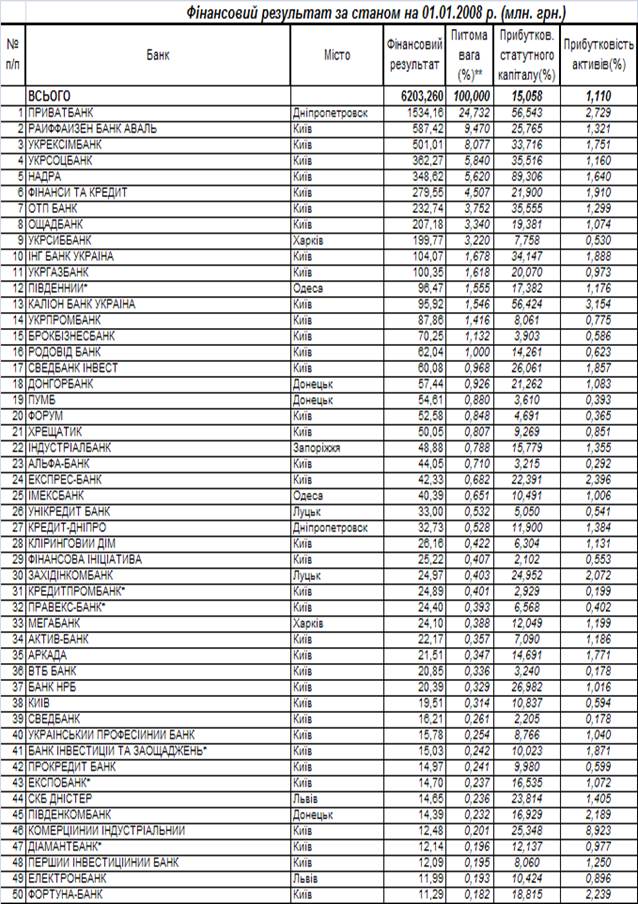

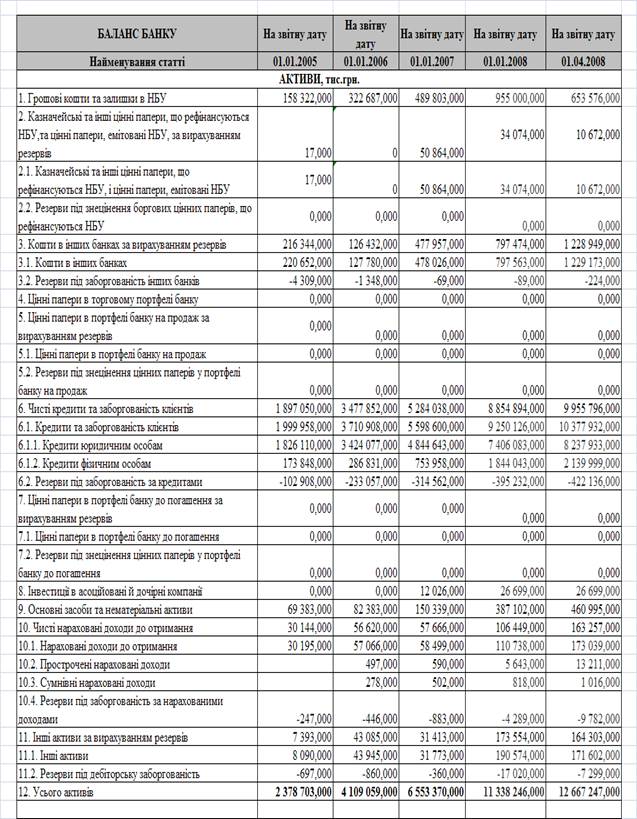

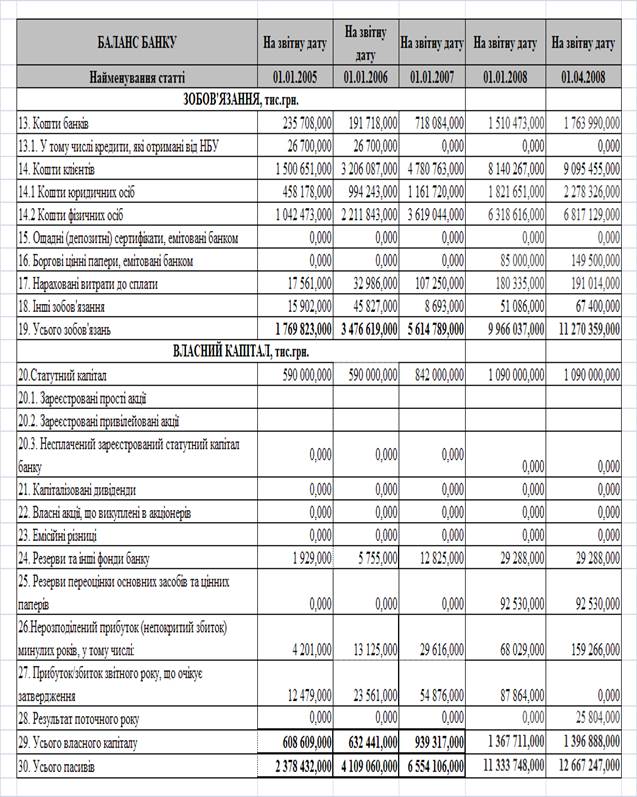

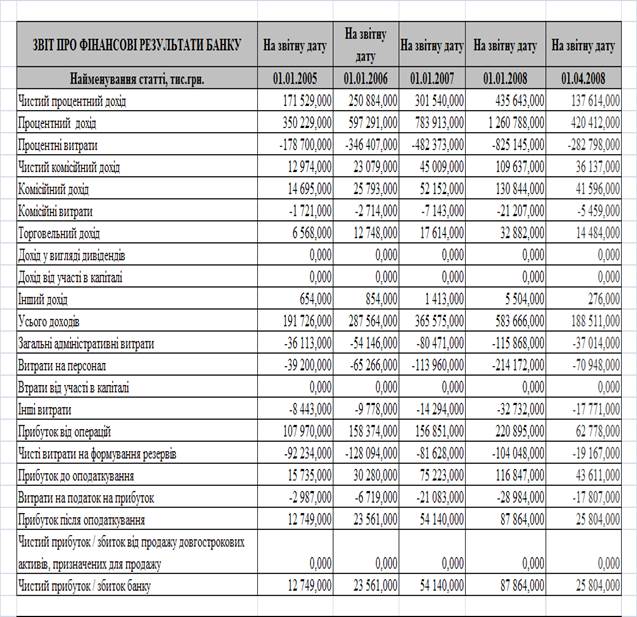

В Додатку Б приведені баланси та звіти про результати діяльності ТОВ “Укрпромбанк” у 2004 – 2008 роках [67], [68].

2 Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Характеристики внутрішнього середовища діяльності комерційного банку ТОВ «Укрпромбанк» представляються в вигляді комплекса наступних показників [15]:

- Динаміка росту обсягів основних агрегатів джерел пасивних ресурсів банківських операцій;

- Динаміка внутрішньої структури основних агрегатів джерел пасивних ресурсів банківських операцій;

- Динаміка росту обсягів основних агрегатів активних банківських операцій;

- Динаміка внутрішньої структури основних агрегатів активних банківських операцій;

- Динаміка та рівні рентабельності (прибутковості) активів банку ROA;

- Динаміка та рівні рентабельності (прибутковості) статутного капіталу

банку ROE;

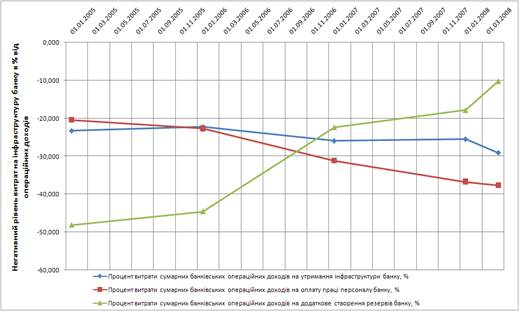

- Динаміка структури витрат на функціонування інфраструктури банку;

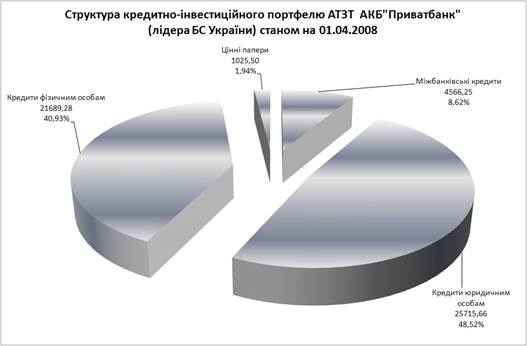

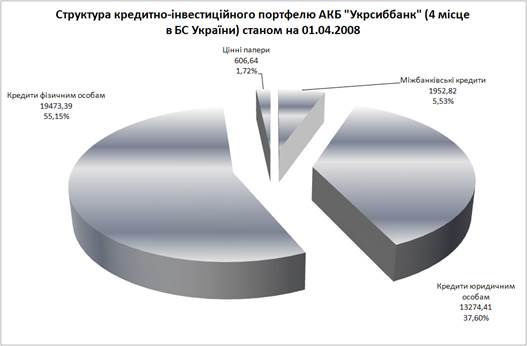

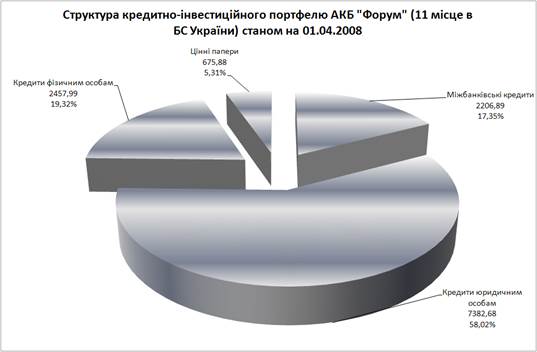

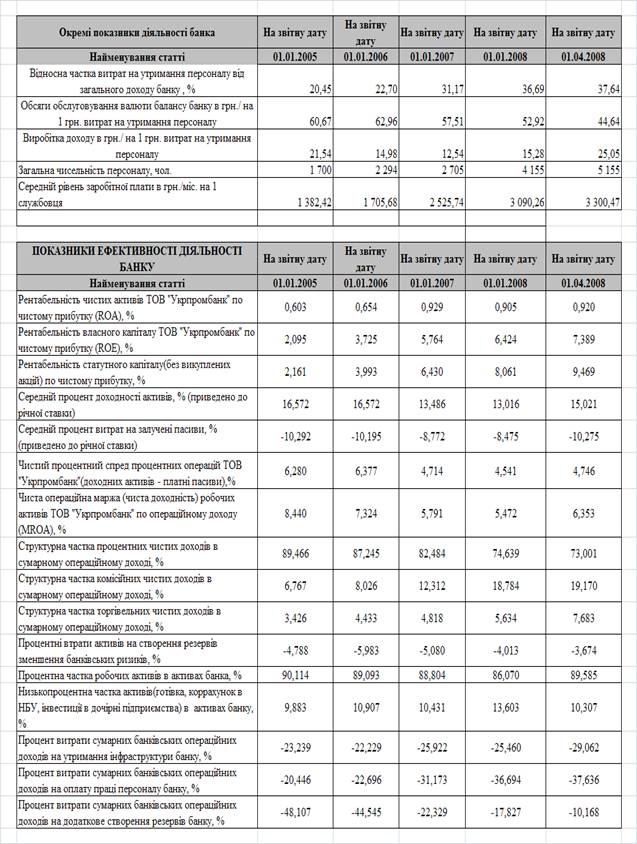

На рис.1 – 11 представлені графоаналітичні результати проведеного дослідження по результатам діяльності банку ТОВ «Укрпромбанк» при одночасному порівнянні результатів його діяльності з аналогічними характеристиками діяльності лідера банківської системи України – АКБ «Приватбанк» [69].

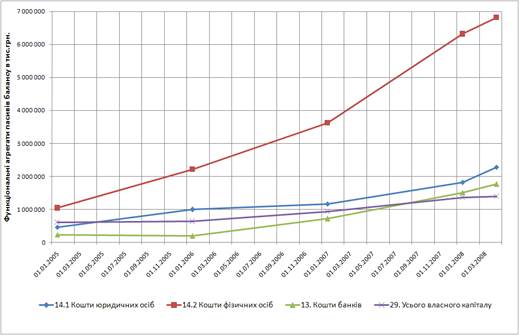

Рис.1. Динаміка росту обсягів основних джерел пасивів балансу ТОВ «Укрпромбанк» у 2004 -2008 роках

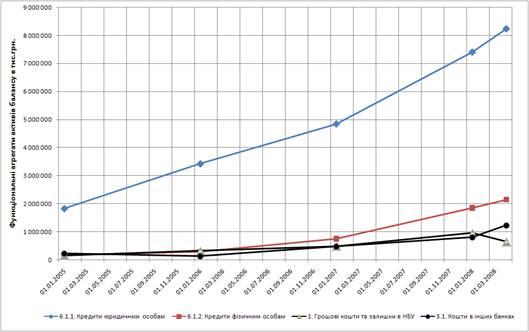

Рис.2.Динаміка росту обсягів основних активів балансу ТОВ «Укрпромбанк» у 2004 -2008 роках

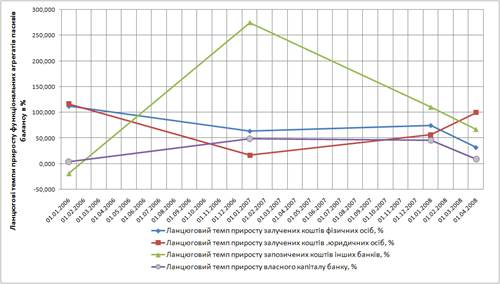

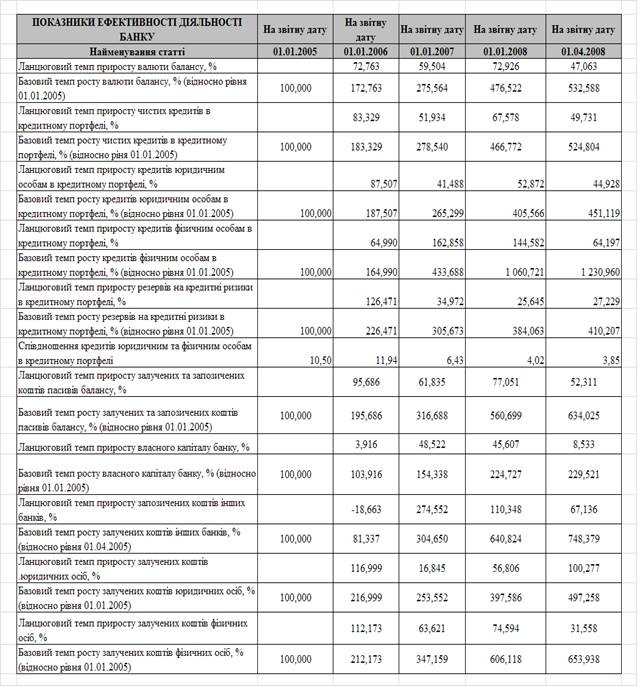

Рис.3.Динаміка темпів ланцюгового приросту обсягів основних джерел пасивів балансу ТОВ «Укрпромбанк» у 2004 -2008 роках

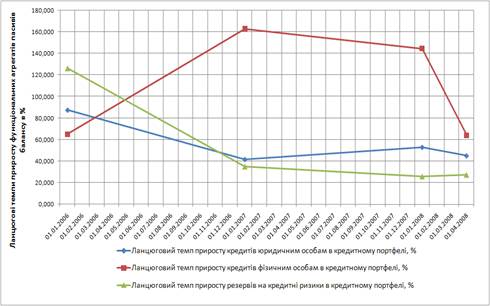

Рис.4. Динаміка темпів ланцюгового приросту обсягів основних активів балансу ТОВ «Укрпромбанк» у 2004 -2008 роках

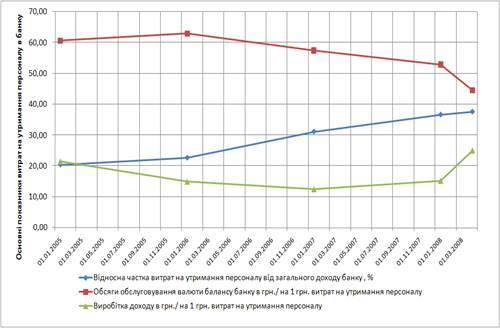

Рис.5.Динаміка показників витрат на оплату праці персоналу та функціонування банку в ТОВ «Укрпромбанк» у 2004 -2008 роках

Рис.6.Динаміка показників витрат на оплату праці персоналу та ефективності трудовіддачі службовців в ТОВ «Укрпромбанк» у 2004 -2008 роках

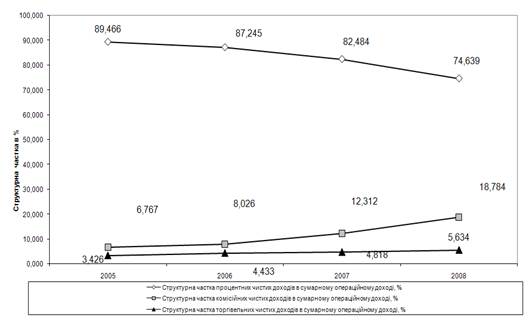

Рис.7.Динаміка показників структури доходів в ТОВ «Укрпромбанк» у 2004 -2008 роках

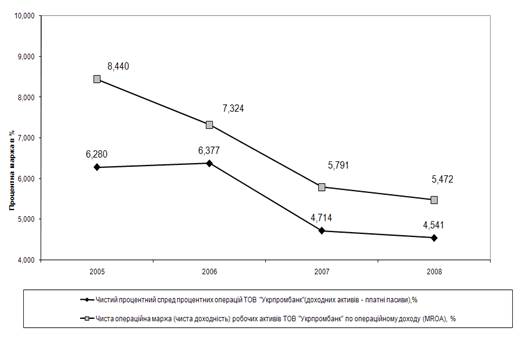

Рис.8.Динаміка показників доходності процентних операцій в ТОВ «Укрпромбанк» у 2004 -2008 роках

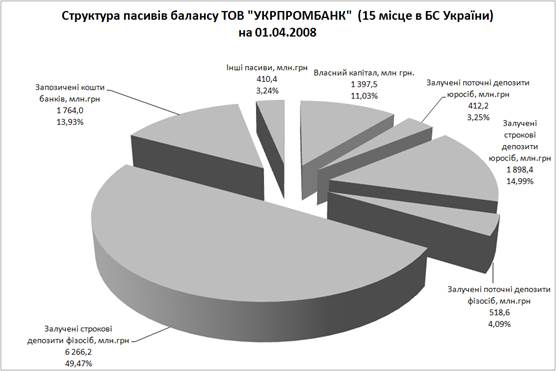

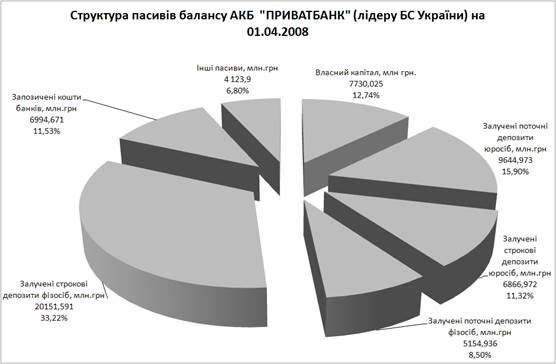

Рис.9.Порівняння структури джерел пасивів балансув ТОВ «Укрпромбанк» та у лідера БС України – АКБ «Приватбанк»

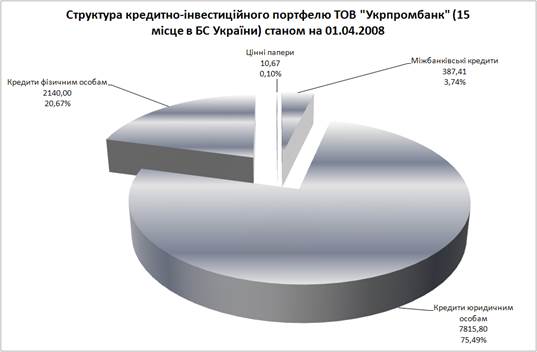

Рис.10.Порівняння структури активних операцій в ТОВ «Укрпромбанк» та у лідера БС України – АКБ «Приватбанк»

Рис.11.Порівняння структури активних операцій в ТОВ «Укрпромбанк» та у лідерів БС України

3 Аналіз зовнішнього конкурентного середовища ТОВ «Укрпромбанк»

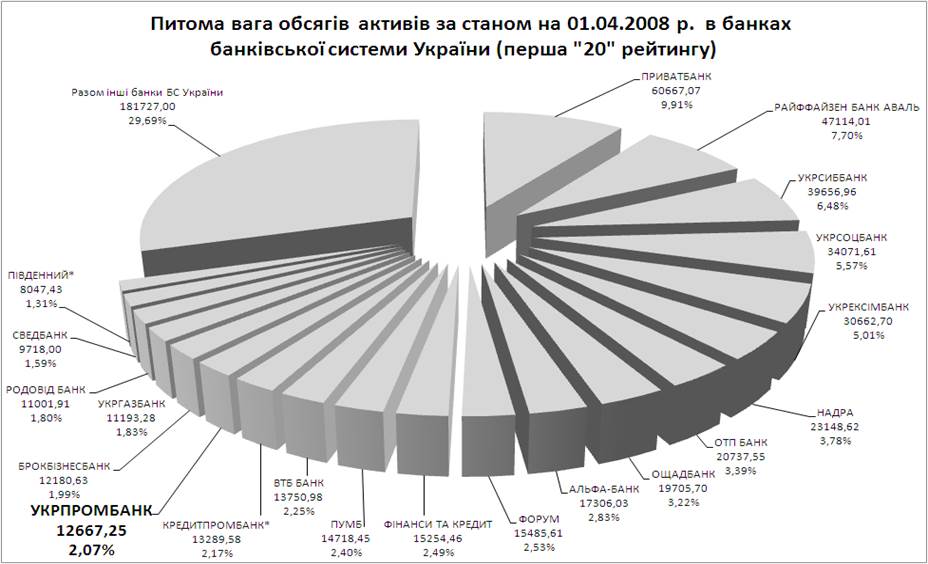

Результати аналізу конкуренції на ринку банківських послуг в Україні, наведені на графіках рис. 12 - 23, характеризують загальний рівень конкуренції та конкурентну позицію ТОВ «Укрпромбанк» наступними показниками [67],[68],[69]:

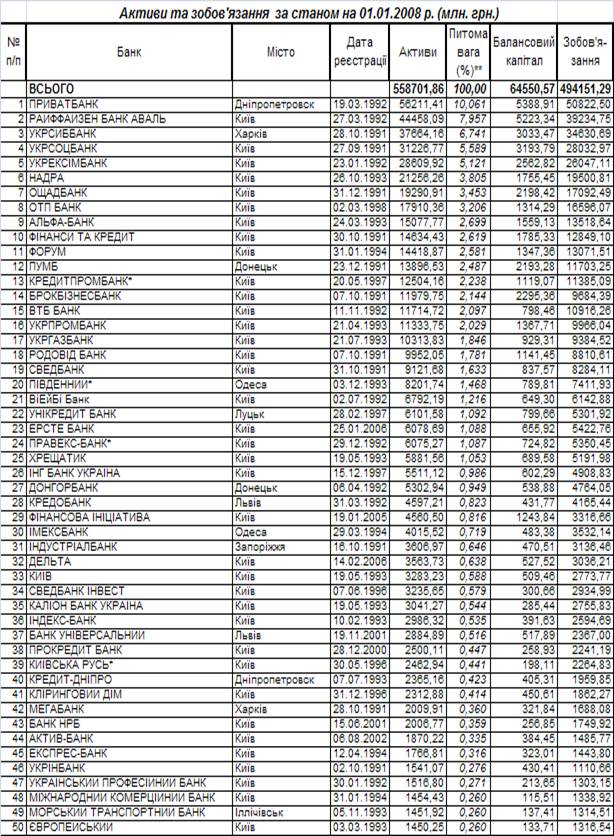

1. По показнику питомої ваги обсягів активів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.12:

- в перших 20 банках БС України зосереджено 70,3% активів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,91%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,07%;

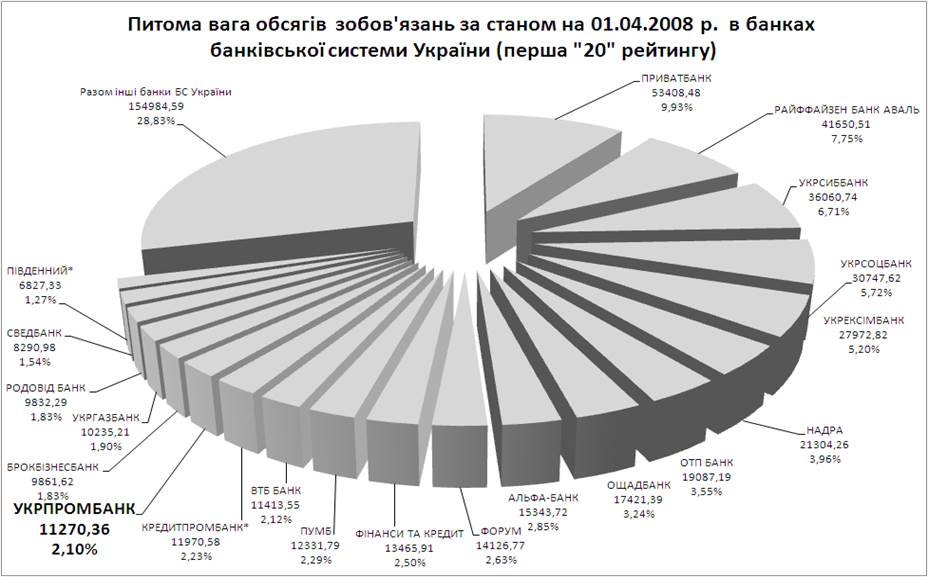

2. По показнику питомої ваги обсягів зобов'язань за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.13:

- в перших 20 банках БС України зосереджено 71,17% зобов’язань;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,93%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,10%;

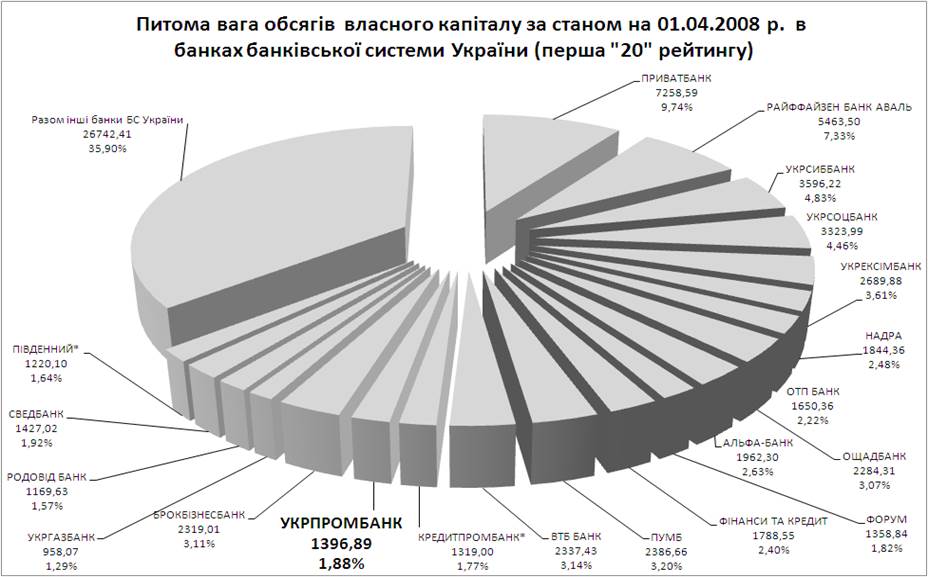

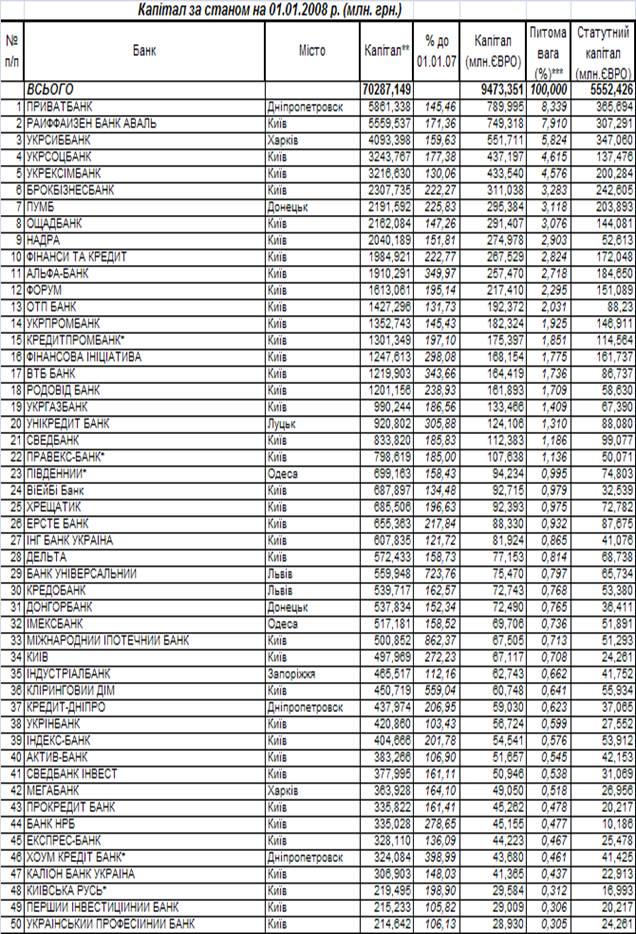

3. По показнику питомої ваги обсягів власного капіталу за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.14:

- в перших 20 банках БС України зосереджено 64,1% власного капіталу;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,74%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,88%;

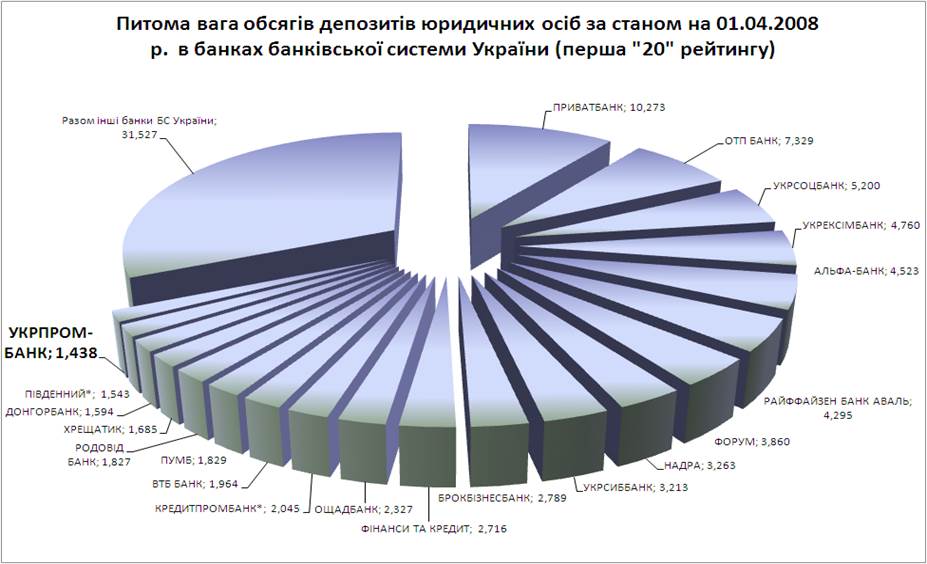

4. По показнику питомої ваги обсягів депозитів юридичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.15:

- в перших 20 банках БС України зосереджено 68,48% депозитів юридичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 10,273%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,438%;

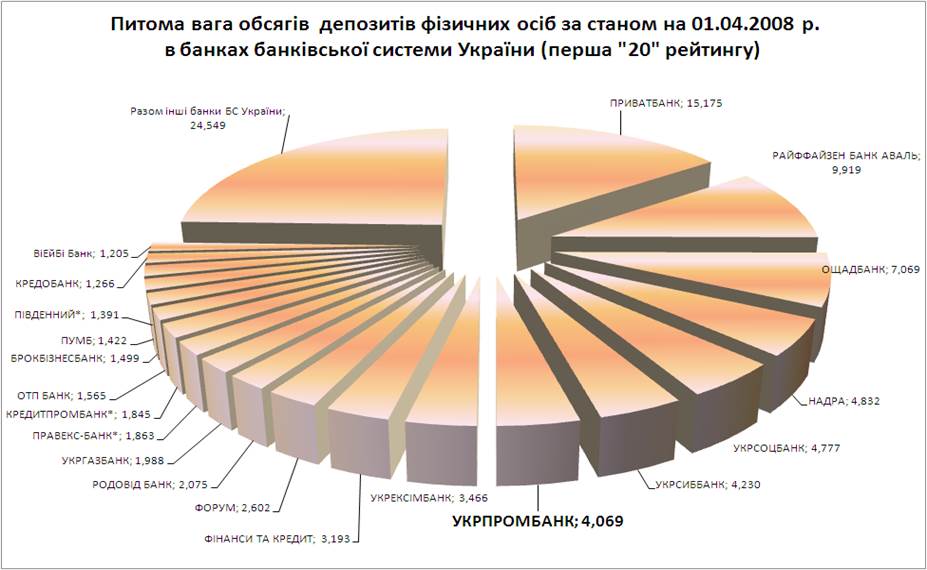

5. По показнику питомої ваги обсягів депозитів фізичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.16:

- в перших 20 банках БС України зосереджено 75,45% депозитів фізичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 15,175%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 4,07%;

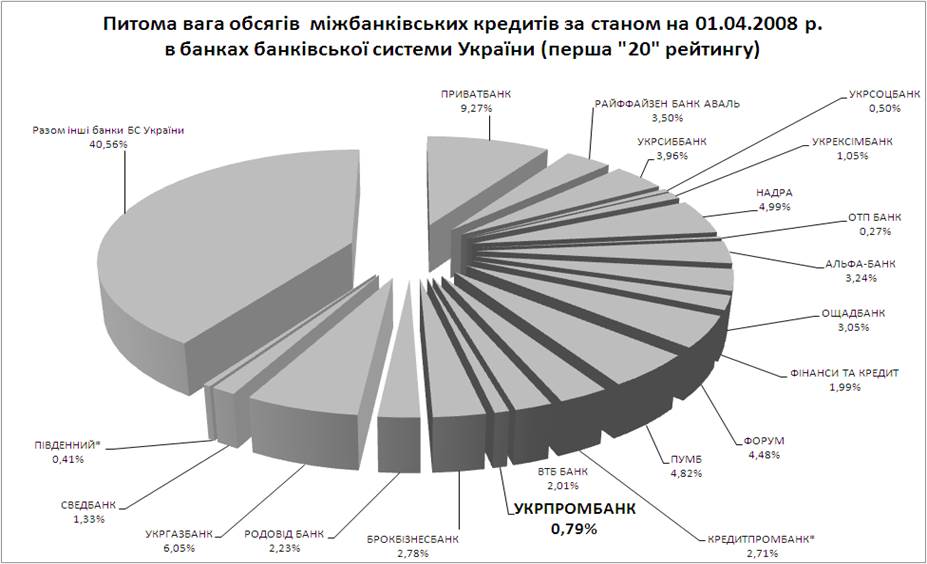

6. По показнику питомої ваги обсягів міжбанківських кредитів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.17:

- в перших 20 банках БС України зосереджено 59,44% міжбанківських кредитів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,27%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,79%;

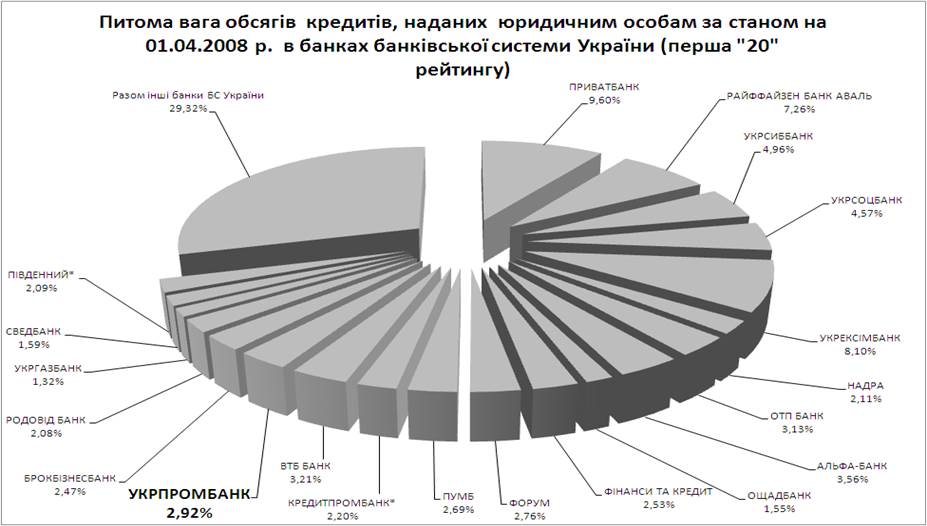

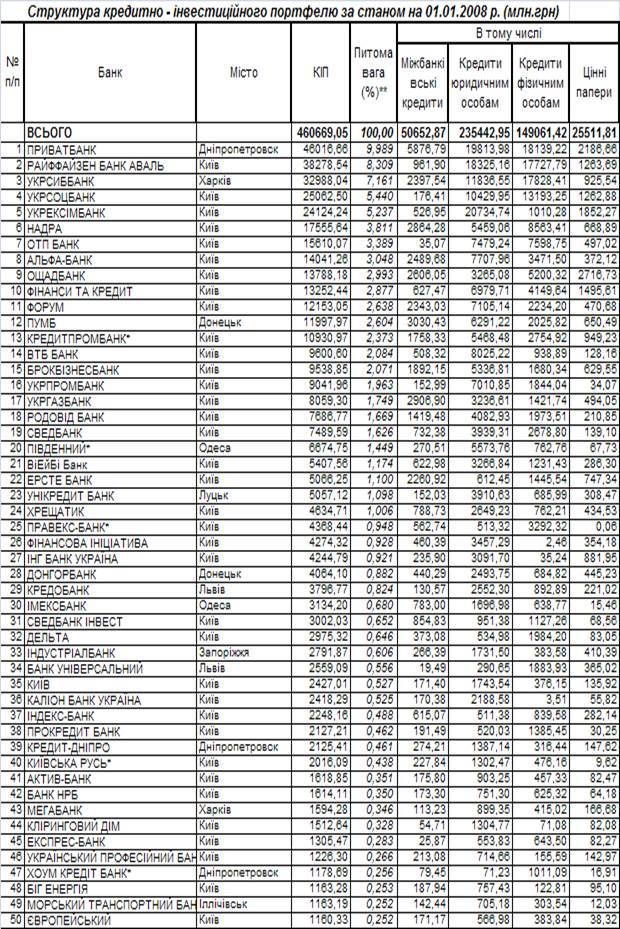

7. По показнику питомої ваги обсягів кредитів, наданих юридичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.18:

- в перших 20 банках БС України зосереджено 70,68% кредитів, наданих юридичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,92%;

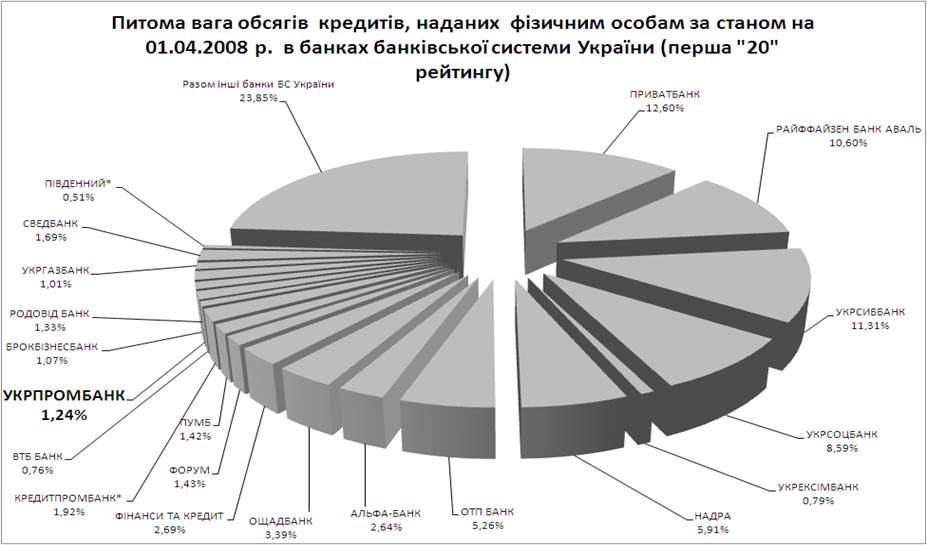

8. По показнику питомої ваги обсягів кредитів, наданих фізичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.19:

- в перших 20 банках БС України зосереджено 76,45% кредитів, наданих фізичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 12,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,24%;

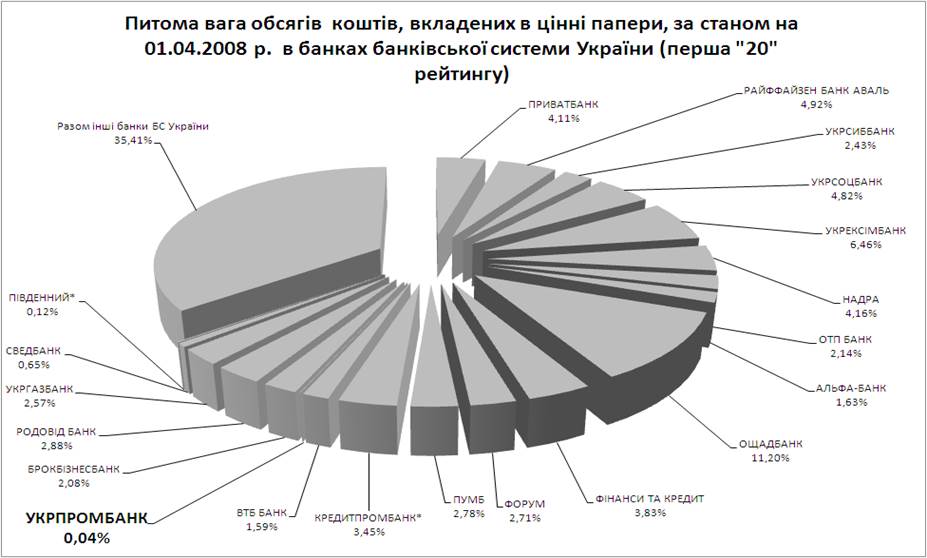

9. По показнику питомої ваги обсягів коштів, вкладених в цінні папери,, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.20:

- в перших 20 банках БС України зосереджено 64,59% коштів, вкладених в цінні папери;

- ринкова частка лідера – АКБ «Приватбанк» становить 4,11%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,04%;

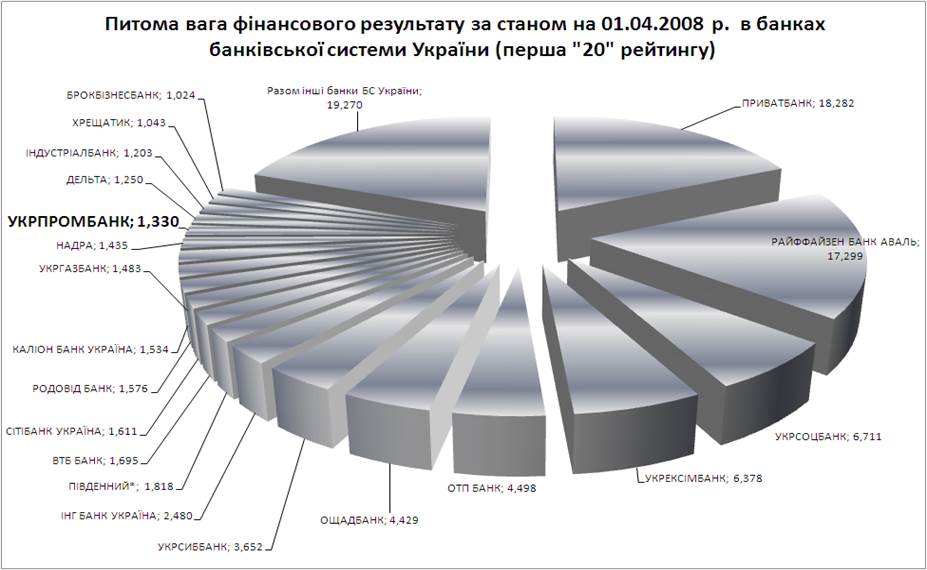

10. По показнику питомої ваги обсягів обсягів фінансового результату -прибутку за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) - рис.21:

- в перших 20 банках БС України зосереджено 80,63% обсягів фінансового результату - прибутку;

- ринкова частка лідера – АКБ «Приватбанк» становить 18,28%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,33%;

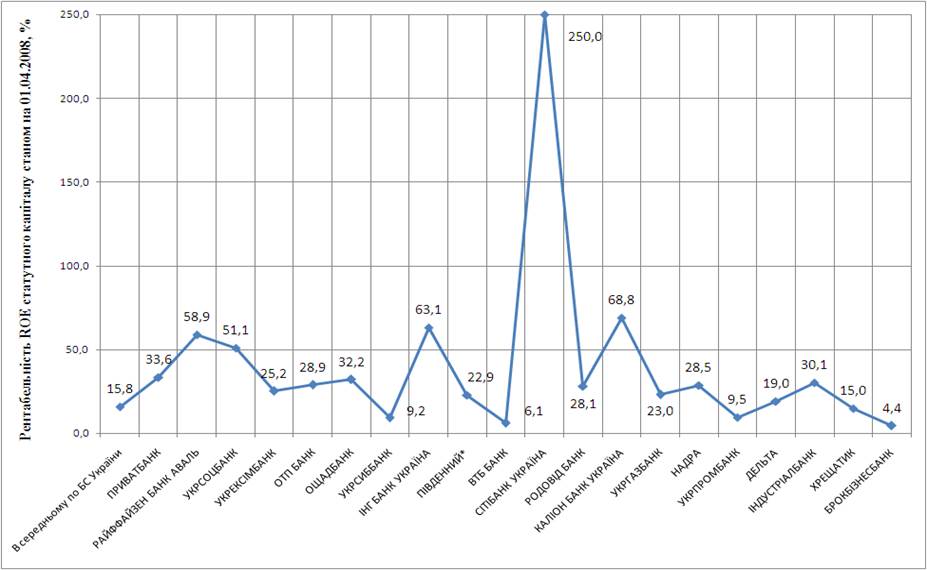

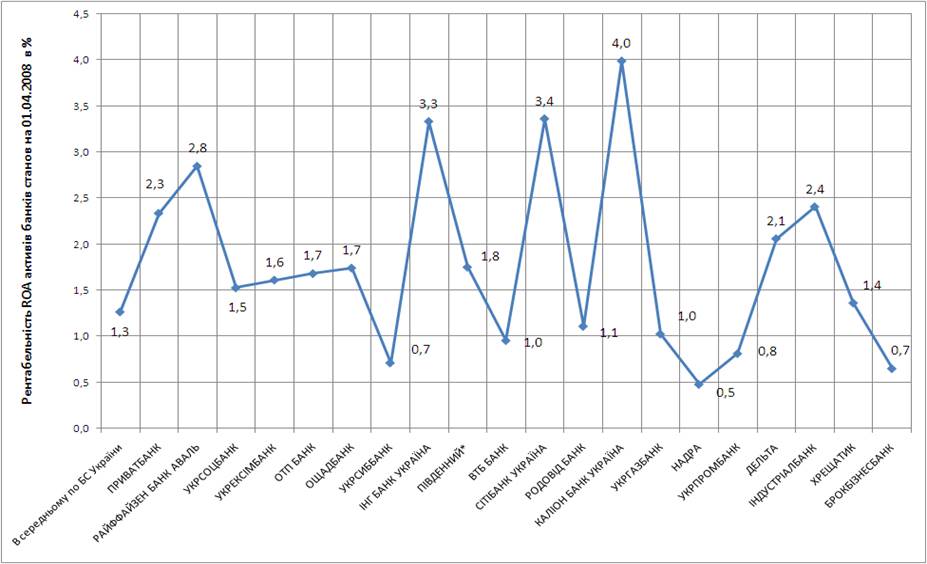

Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності статутного капіталу банку ROE та рентабельності активів ROA за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу), наведена на графіках рис.22 -23, показує:

- середній рівень рентабельності активів ROA перших 20 банках БС України становить 2,02%;

- рівень рентабельності активів лідера – АКБ «Приватбанк» становить 2,3%;

- рівень рентабельності активів досліджуємого ТОВ «Укрпромбанк» становить 0,8%;

- середній рівень рентабельності в перших 20 банках БС України становить 38,3%;

- рівень рентабельності статутного капітала – АКБ «Приватбанк» становить 33,6%;

- рівень рентабельності статутного капіталу досліджуємого ТОВ «Укрпромбанк» становить 9,5%;

Рис 12. – Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів активів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 13. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів зобов'язань за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 14. – Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів власного капіталу за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 15. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів депозитів юридичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 16. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів депозитів фізичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 17. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів міжбанківських кредитів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 18. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів кредитів, наданих юридичним особам за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 19.Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів кредитів, наданих фізичним особам за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 20. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів коштів, вкладених в цінні папери, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 21. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику питомої ваги обсягів фінансового результату за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 22. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності статутного капіталу банку ROE за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

Рис 23. Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності активів банку ROA за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) [69]

4 Аналіз маркетингової конкурентної стратегії банку

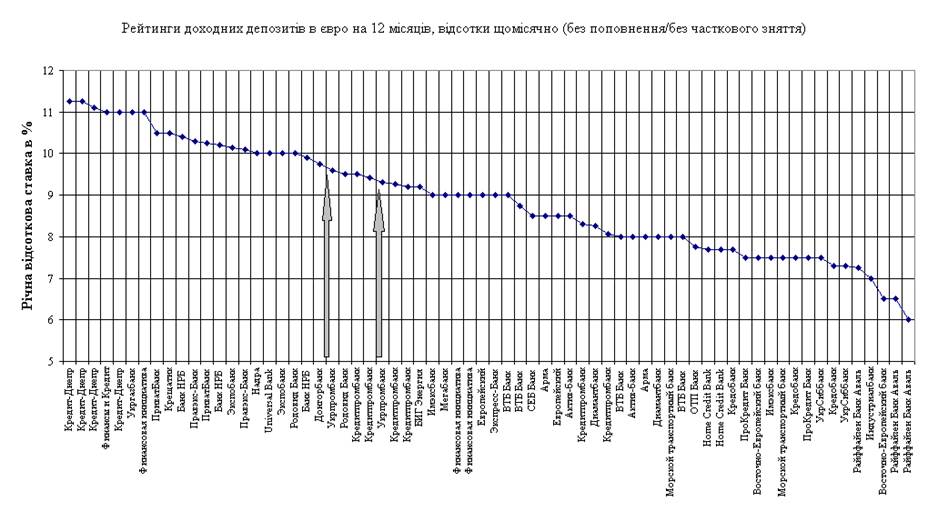

Аналіз маркетингової стратегії банку на ринку залучення депозитів (рис.31 - 34) показують, що банк максимально використовує привабливі для клієнтів умови депозитів, максимально диференціюючи депозитні продукти за рахунок особливих умов.

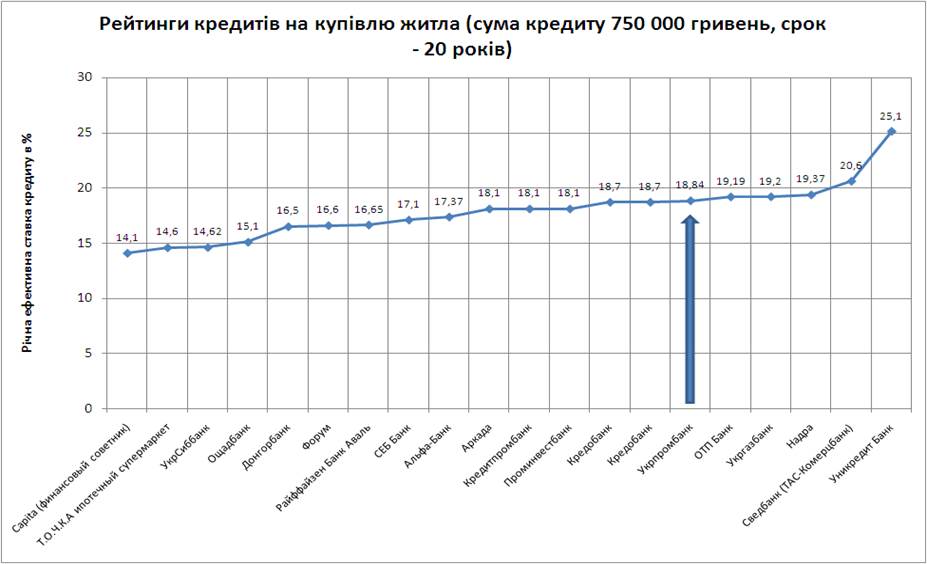

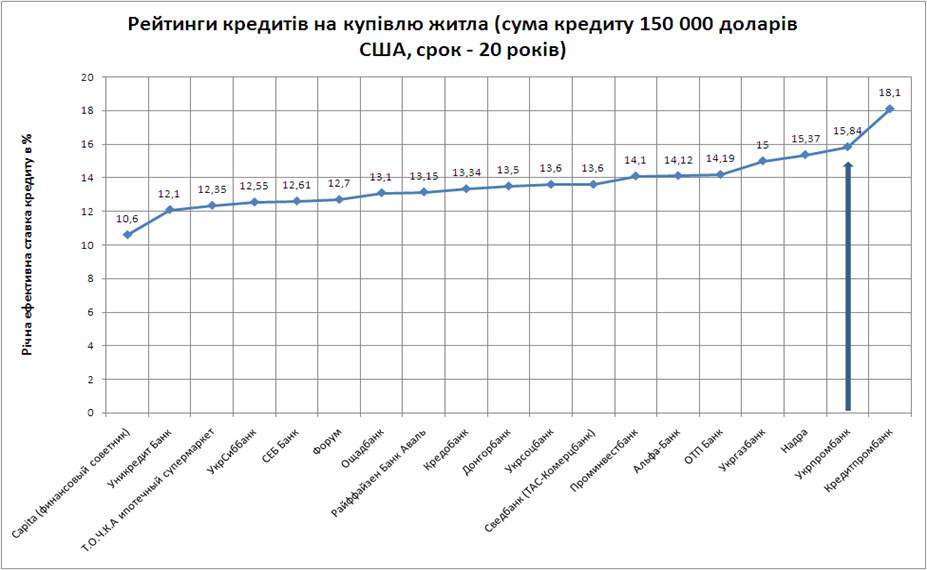

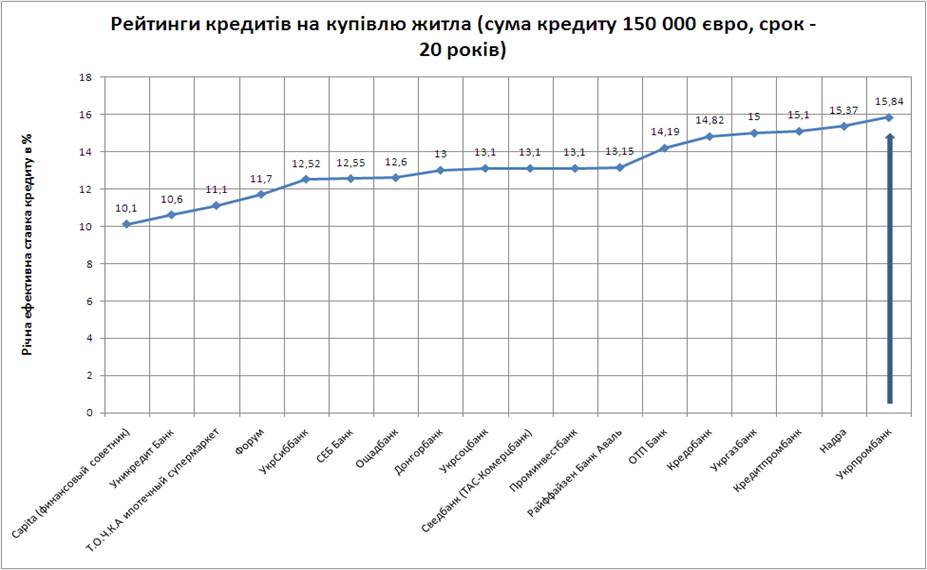

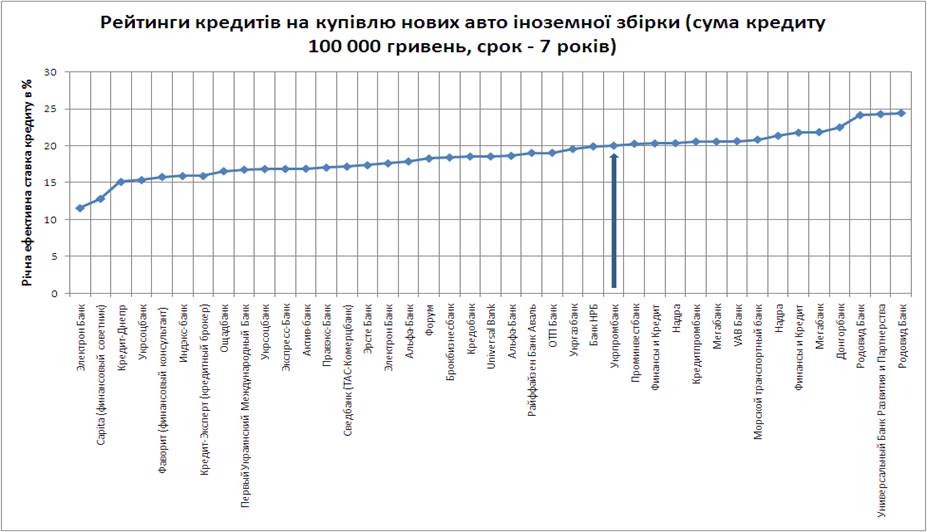

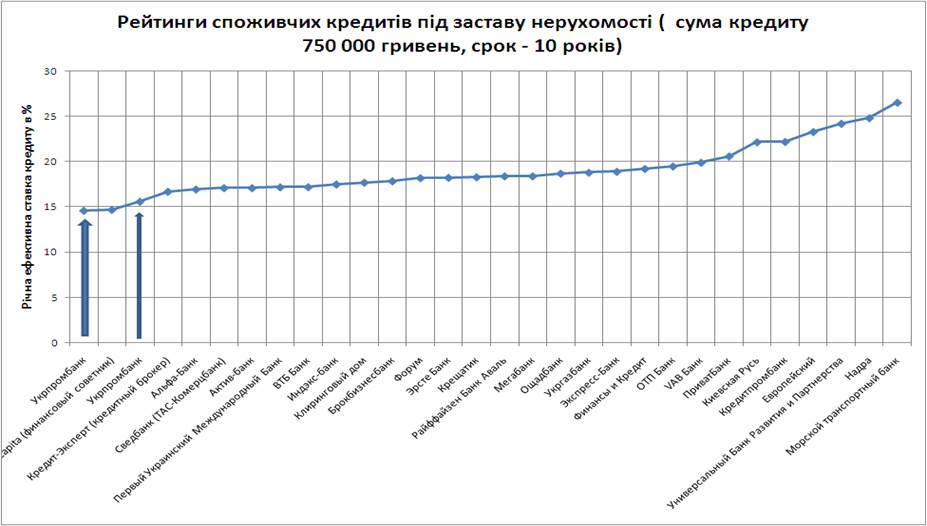

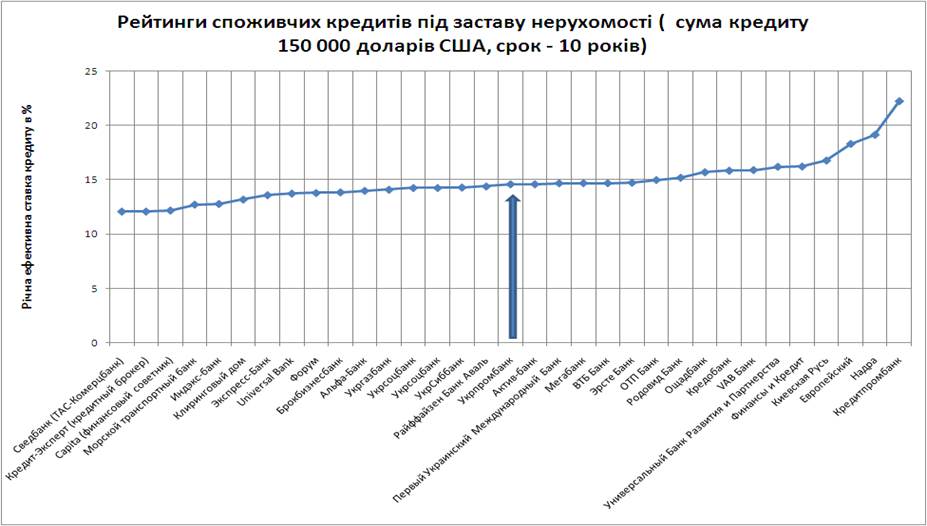

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування (рис. 24 - 30) показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

Рис 24. – Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в національній валюті) [73]

Рис 2.25. – Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в долларах США) [73]

Рис 26. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в євро) [73]

Рис 27. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на покупку авто іноземної збірки станом на 01.04.2008 р. в банківській системі України(нац..валюта, строк 7 років) [73]

Рис 28. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю авто іноземної зборки станом на 01.04.2008 р. в банківській системі України(долар США, строк 7 років) [73]

Рис 2.29. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості споживчих кредитів під заставу нерухомості станом на 01.04.2008 р. в банківській системі України (нац.валюта, 10 років) [73]

Рис 30. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості споживчих кредитів під заставу нерухомості станом на 01.04.2008 р. в банківській системі України (долар США,10 років) [73]

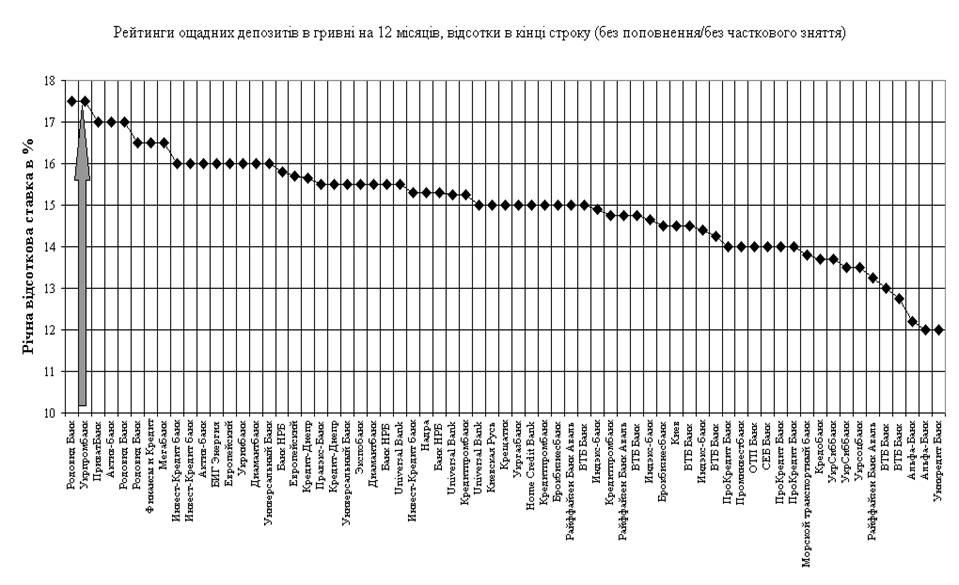

Рис 31. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73] Рис 31. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

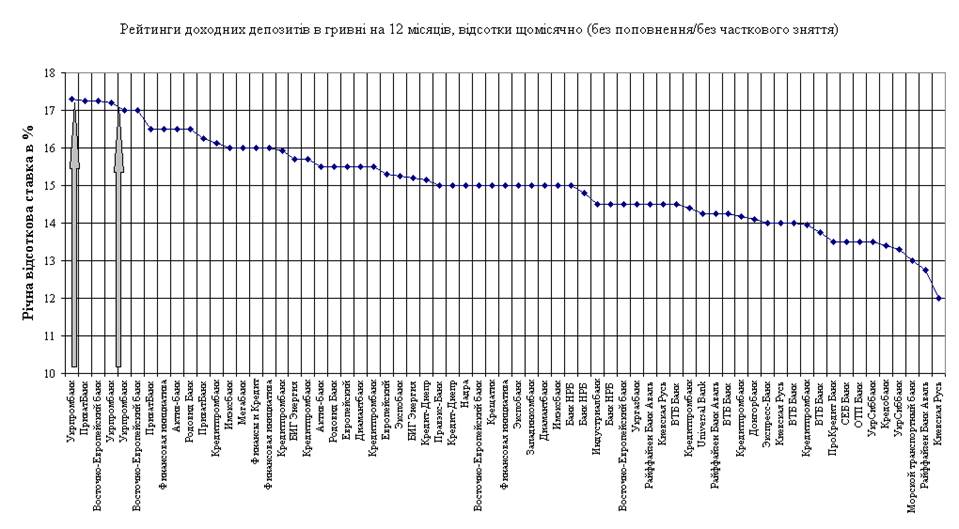

Рис 32. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73] Рис 32. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

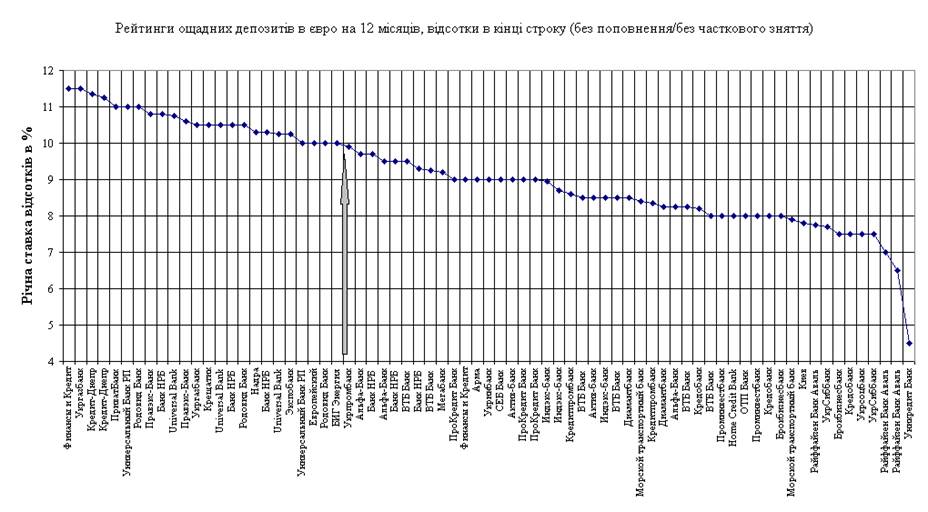

Рис 33. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в євро на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 34. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в євро на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Висновки

Як показали результати аналізу рейтингової матриці у 2004 -2008 році комерційний банк ТОВ „Укрпромбанк” закріплював конкурентні позиції претендента на участь в “20” лідерів банківської системи України, але по обсягам агрегатів валюти балансу за 4 роки при сильній конкуренції знизив рейтинг в середньому на 2-4 місця:

а) По обсягам валюти активів балансу при зростанні абсолютної величини з рівня 2 378,432 млн.грн. (2004) до рівня 12 667,247 млн.грн.(2008), тобто в 5,33 раза, рейтинг в БС України знизився з 10 до 15 місця;

б) Обсяг власного капіталу при зростанні абсолютної величини з рівня 608,609 млн.грн. (2004) до рівня 1 396,888 млн.грн.(2008), тобто в 2,29 раза, рейтинг в БС України знизився з 6 до 17 місця ;

в) Обсяг статутного капіталу при зростанні абсолютної величини з рівня 590,0 млн.грн. (2004) до рівня 1 090,0 млн.грн.(2008), тобто в 1,847 раза, рейтинг в БС України знизився з 4 до 14 місця ;

г) Обсяг кредитно-інвестиційного портфеля при зростанні абсолютної величини з рівня 2 042,47 млн.грн. (2004) до рівня 10 353,88 млн.грн.(2008), тобто в 5,07 раза, рейтинг в БС знизився з 10 до 15 місця;

д) Обсяг кредитів, наданих юридичним особам, при зростанні абсолютної величини з рівня 1 826,11млн.грн. (2004) до рівня 7 815,8 млн.грн.(2008), тобто в 4,28 раза, рейтинг в БС знизився з 8 до 10 місця;

г) Обсяг кредитів, наданих фізичним особам, при зростанні абсолютної величини з рівня 173,2 млн.грн. (2004) до рівня 2 140,0 млн.грн.(2008), тобто в 12,31 раза, рейтинг в БС підвищився з 25 до 19 місця;

е) Обсяг поточних і строкових депозитів фізичних осіб при зростанні абсолютної величини з рівня 1 042,473 млн.грн. (2004) до рівня 6 817,129 млн.грн.(2008), тобто в 6,54 раза, рейтинг в БС знизився з 8 до 7 місця;

ж) Обсяг поточних і строкових депозитів юридичних осіб при зростанні абсолютної величини з рівня 458,178 млн.грн. (2004) до рівня 2 278,326 млн.грн.(2008), тобто в 4,97 раза, рейтинг в БС піднявся з 22 до 20 місця;

з) Обсяг балансового прибутку при зростанні абсолютної величини з рівня 12,75 млн.грн. (2004) до рівня 25,80 млн.грн.(2008), тобто в 2,02 раза, рейтинг в БС піднявся з 22 до 16 місця;

і) Прибутковість (рентабельність ROE) статутного капіталу при зростанні абсолютної величини з рівня 2,161 % (2004) до рівня 9,47% (2008), тобто в 4,38 раза, рейтинг в БС піднявся з 112 до 54 місця;

к) Прибутковість (рентабельність ROA) активів балансу при зростанні абсолютної величини з рівня 0,536%(2004) до рівня 0,815%(2008), тобто в 1,52 раза, рейтинг в БС піднявся з 108 до 51 місця;

За рівнями рентабельності активів ROA та рентабельності статутного капіталу ROE у 2007 -2008 роках ТОВ «Укрпромбанк» за класифікацією НБУ відноситься до низькорентабельних банків (ROA<1%, ROE<ринкової ставки депозитів на банківському ринку).

Результати аналізу конкуренції на ринку банківських послуг в Україні характеризують загальний рівень конкуренції та конкурентну позицію ТОВ «Укрпромбанк» наступними показниками:

1. По показнику питомої ваги обсягів активів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 70,3% активів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,91%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,07%;

2. По показнику питомої ваги обсягів зобов'язань за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 71,17% зобов’язань;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,93%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,10%;

3. По показнику питомої ваги обсягів власного капіталу за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 64,1% власного капіталу;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,74%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,88%;

4. По показнику питомої ваги обсягів депозитів юридичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 68,48% депозитів юридичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 10,273%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,438%;

1. По показнику питомої ваги обсягів депозитів фізичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 75,45% депозитів фізичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 15,175%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 4,07%;

2. По показнику питомої ваги обсягів міжбанківських кредитів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 59,44% міжбанківських кредитів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,27%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,79%;

3. По показнику питомої ваги обсягів кредитів, наданих юридичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 70,68% кредитів, наданих юридичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,92%;

4. По показнику питомої ваги обсягів кредитів, наданих фізичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 76,45% кредитів, наданих фізичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 12,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,24%;

5. По показнику питомої ваги обсягів коштів, вкладених в цінні папери,, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 64,59% коштів, вкладених в цінні папери;

- ринкова частка лідера – АКБ «Приватбанк» становить 4,11%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,04%;

6. По показнику питомої ваги обсягів обсягів фінансового результату -прибутку за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 80,63% обсягів фінансового результату - прибутку;

- ринкова частка лідера – АКБ «Приватбанк» становить 18,28%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,33%;

Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності статутного капіталу банку ROE та рентабельності активів ROA за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) показує:

- середній рівень рентабельності активів ROA перших 20 банках БС України становить 2,02%;

- рівень рентабельності активів ROA лідера – АКБ «Приватбанк» становить 2,3%;

- рівень рентабельності активів ROA досліджуємого ТОВ «Укрпромбанк» становить 0,8%;

- середній рівень рентабельності статутного капіталу ROE в перших 20 банках БС України становить 38,3%;

- рівень рентабельності статутного капітала ROE – АКБ «Приватбанк» становить 33,6%;

- рівень рентабельності статутного капіталу ROE досліджуємого ТОВ «Укрпромбанк» становить 9,5%;

Зведений маркетинговий аналіз присутності ТОВ «Укрпромбанк» на ринку банківських послуг України показує , що в діапазоні 2004 – 2008 років:

- на ринку джерел ресурсів банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка залучених депозитів фізичних осіб зросла з 2,8% у 2004 році до рівня 4,1% у 2008 році;

б) ринкова частка залучених депозитів юридичних осіб зросла з 1,1% у 2004 році до рівня 1,44% у 2008 році;

- на ринку активних кредитних операцій банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка кредитів, наданих фізичним осіб зросла з 0,5% у 2004 році до рівня 1,243% у 2008 році;

б) ринкова частка кредитів, наданих юридичним осіб зменшилась з 3,1% у 2004 році до рівня 2,92% у 2008 році;

Таким чином, основною маркетинговою політикою банка у 2004 -2008 роках є «перехрестна стратегія» - пріоритетне залучення вільних депозитних коштів фізичних осіб та приоритетне кредитування цими коштами юридичних осіб.

В той же час оцінка відсоткової маркетингової стратегії банка на ринку залучення депозитів показує, що банк в сегменті гривневих депозитів пропонує найбільшу річну відсоткову ставку в БС України, а сегменті депозитів в іноземній валюті знаходиться в середині рейтингу пропозицій.

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

Аналіз маркетингової політики ТОВ «Укрпромбанк» показує, що вона не носить системно-наукового характеру, а, часом, є антимаркетинговою, оскільки дані реклами, наведені на WEB-сайті, показують, що банк залучає депозити від фізичних та юридичних осіб за ставками, які перевищують ставки надаваємих банком кредитів, тобто банк працює собі в збиток.

Як результат цієї політики – відмічена в аналізі низька рентабельність активів та власного капіталу за рахунок низької відсоткової маржі, тобто шлях розвитку банку – екстенсивний ( при нарощуванні обсягів валюти балансу прибутковість роботи банку знижується). Для форми власності – товариство з обмеженою відповідальністю це може бути допустимою політикою дивідендів учасників товариства, але при переході на форму відкритого акціонерного товариства – привабливість та ринковий курс акцій з рівнем доходності нижче середньоринкової буде проблемним питанням.

Список використаної літератури

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

2. Закон України “Про Національний банк України” від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року N 3163-IV - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

3. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

4. Цивільний Кодекс України від 16 січня 2003 року N 435-IV // Із змінами і доповненнями, внесеними законами України станом від 31 травня 2007 року N 1111-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

5. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про систему валютного регулювання і валютного контролю” від 19 лютого 1993 року N 15-93 // Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України від 23 лютого 2006 року N 3509-IV

6. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 ( Із змінами і доповненнями, внесеними постановами Правління Націо-нального банку України станом від 19 лютого 2007 року N 52)

7. Інструкція про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління НБУ від 17.06.2004 № 280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 13 грудня 2006 року N 457)

8. Методичні рекомендації щодо вдосконалення корпоративного управління в банках України // Постанова Правління Національного банку України від від 28 березня 2007 р. N 98 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

9. Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 25 вересня 2006 року N 374) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

10. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПОСТАНОВА ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ від 11 квітня 2005 року N 125 ( Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

11. План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 31 серпня 2007 року N 310) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

12. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

13. Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

14. Про схвалення Методичних рекомендацій щодо організації процесу формування управлінської звітності в банках України // ПРАВЛІННЯ НАЦІ-ОНАЛЬНОГО БАНКУ УКРАЇНИ , ПОСТАНОВА від 6 вересня 2007 року N 324 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

15. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М.Герасимовича. — К.: КНЕУ, 2003.— 599 с.

16. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій.- Киїів, КНТЕУ, 2007. – 123 с.

17. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

18. Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

19. Банковское дело: Учебник . - 2 - е изд., перераб. и доп. /Под ред. О.И.Лаврушина. - М.: Финансы и статистика,2000.- 672 с.

20. Банківські операції: Підручник/ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред.д-ра екон.наук,проф.А.М.Мороза.- К.: КНЕУ, 2000.- 384с.

21. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

22. Банківські операції: Підручник / Ред. Міщенко В.І.; Слав`янська Н.Г.- К.: Знання, 2006.- 727 c.

23. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г.- К.: Знання, 2004.- 406 c.

24. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. , 256 стр.

25. Бланк И.А. Управление финансовой безопасностью предприятия/ И.А. Бланк. - К.: Ника-Центр: Эльга, 2004. - 776 с.

26. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

27. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

28. Брігхем Є.Ф. Основи фінансового менеджменту /Пер. с англ.- К.: Молодь, 1997.- 1000с.

29. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. - 12-е изд.. - М.: Вильямс, 2006. - 1225 с

30. Васюренко О.В. Банківські операції : Навчальний посібник . – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с. – (Вища освіта ХХІ століття)

31. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

32. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник.– К.: Знання, 2003. – 524 с.

33. Васюренко О.В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с.

34. Ващенко Ю. В. Банківське право: Навчальний посібник/ Ю.В. Ващенко. - К.: Центр навчальної літератури, 2006. - 344 с

35. Вернет Дж,, Мориарти С. Маркетинговые коммуникации. Интегрированный подход: Пер. с англ./ Под ред. С.Г. Божук. -СПб.: Питер, 2001.-864с.

36. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

37. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

38. Калистратов Н.В. Банковский розничный бизнес/ Н.В. Калистратов, В.А. Кузнецов, А.В. Пухов. - М.: БДЦ-пресс, 2006. - 424 с

39. Ковалев В. В. Финансовый менеджмент: теория и практика : научное издание / В. В. Ковалев. - 2-е изд., перераб. и доп. - М. : Проспект, 2007. - 1024 с.

40. Котлер Ф. Маркетинг менеджмент. - СПб.: Питер Ком, 1998. - 896 с.

41. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

42. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

43. Лютий І.О. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с.

44. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006г., 575 стр.

45. Нікітін А.В. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с.

46. Павлишин О.П., Ричаківська В.І. Банківські операції.- К.: Алерта, 2005.- 158 c.

47. Парасій-Вергуненко І.М. Аналіз банківської діяльності.- К.: КНЕУ, 2003.- 347c.

48. Пресс-релиз о Новом соглашении по достаточности капитала Базельского комитета по банковскому надзору // «Вестник банка России», 34 (758), 16 июня 2004 года, с. 2.

49. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

50. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ, 2004. — 468 с.

51. Примостка Л.О. Банківський менеджмент. Хеджування фінансових ризиків. - К. КНЕУ, 1998. - 107с.

52. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

53. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд.— М.: «Дело ЛТД», 1995.— 768 с.

54. Симановский А. Ю. Базельские принципы эффективного банковского надзора и их реализация в России // Деньги и кредит. - 2001. - N 3. - с. 19-24

55. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

56. Ситник Л.С. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с

57. Словник банківських термінів: термінологічний словник / А. Загородній, О. Сліпушко та ін. – К.: Аконіт, 2000. – 605 с.

58. Субботин А.В. Базельское соглашение II: требования, перспективы // Методический журнал «Внедрение МСФО в кредитной организации» № 3(13)/2005

59. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: “Синтез-Поліграф”, 2006.- 225 с.

60.Уваров К., Куценко О. Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України: орієнтир на майбутнє // Вісник Національного банку України. – 2005. – № 1. – С. 60–63.

61. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

62. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

63. Фінансовий менеджмент у банку. Опорний конспект лекцій. / укладачі А.М.Арістова, Н.П.Шульга – К.: КНТЕУ, 2006. – 123 с.

64. Щербакова Г.Н. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам)/ Г.Н. Щербакова. - М.: Вершина, 2006. - 464 с

65. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

66. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2004. – 208 с.

67. HTTP://www.bank.gov.ua - Офіційний сайт НБУ

68. Офіційний сайт ТОВ “Укрпромбанк” – http://www.ukrprombank.com.ua

69. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків України

70. HTTP://WWW.LIGA-ZAKON.COM.UA - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2008

71. HTTP://WWW.SMIDA.GOV.UA - Офіційний сайт державної комісії з цінних паперів та фондового ринку України, 2008

72. HTTP://WWW.ukrstat.GOV.UA - Офіційний сайт Державного комітета статистики України, 2008

73. HTTP://WWW.prostobank.com.UA - Офіційний сайт фінансового рейтингового агентства банків та страхових компаній PROSTOBANK, 2008

74. HTTP://WWW.privatbank.dp.UA - Офіційний сайт комерційного банку АКБ «Приватбанк», 2008

Додаток А

Таблиця А.1

Таблиця А.2

Таблиця А.3

Таблиця А.4

Таблиця А.5

Таблиця А.6

Додаток Б

Баланси та звіти про фінансові результати ТОВ “Укрпромбанк” за 2002 –2008 роки

Таблиця Б.1

Продовження табл.Б.1

Таблиця Б.2

Таблиця Б.3

Таблиця Б.4

|