| Учет прочих внешнеэкономических операций

План

1.1 Учет лизинговых операций

1.2 Учет реэкспортных и реимпортных операций

1.3 Учет консигнационных и комиссионных операций

1.4 Учет комплексного строительства объектов за границей, предоставления и получения технической и гуманитарной помощи

1.5 Учет международных автотранспортных перевозок

1.6 Учет расчетов по командировкам за границу

1.1 Учет лизинговых операций

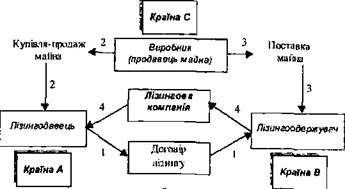

Лизинг - разновидность предпринимательской деятельности, которая направленная на инвестирование средств в движимое и недвижимое имущество, которое специально передается по договору физическим и юридическим лицам на соответствующий период для использования в предпринимательских целях.

Объектом лизинга является любое движимое и недвижимое имущество, которое может быть отнесено к основным средствам (машины, оборудование, транспортные средства, вычислительная и другая техника, системы телекоммуникации и т.п.), не запрещенное к свободному обороту на рынке.

Все объекты лизинга в общем виде можно классифицировать за разными признаками.

Классификация объектов лизинга

| №

|

Признаки классификации

|

Характеристика

|

| 1

|

Функциональное назначение

|

Использование для предпринимательских целей

|

| 2

|

Оборотность

|

Участие в многих производственных циклах

|

| 3

|

Состояние формы потребления

|

Не потребляются в процессе использования

|

| 4

|

Степень движимости

|

Движимое и недвижимое имущество

|

| 5

|

Отраслевая принадлежность

|

Промышленные, строительные, сельскохозяйственные и прочие

|

| 6

|

Форма собственности

|

Государственн, частная, коллективная

|

| 7

|

Способ перенесения стоимости в производственном процессе

|

Постепенно по мере износа

|

| 8

|

Степень сложности

|

Отдельное имущество, совокупность вещей

|

Лиинговыми операциями занимаются большие фирмы, банки, а также специализированные лизинговые компании.

Субъектами лизинга могут быть:

1) лизингодатель - субъект предпринимательской деятельности, в т.ч. банковское или небанковское финансовое учреждение, которое передает в пользование объекты по договору лизинга;

2) лизингополучатель - субъект предпринимательской деятельности, который получает в пользование объекты по договору лизинга;

3) продавец лизингового имущества - субъект предпринимательской деятельности, который изготовляет имущество, являющееся объектом лизинга.

Реклама

В оформлении лизинговых операций выделяют два этапа:

1) первый - оформление всех документов, которые необходимо подготовить к заключению лизингового договора. Юридическое оформление данных документов удостоверяет создание необходимых условий для заключения лизингового договора;

2) второй - оформление и заключение лизингового договора, а также документов, которые создают благоприятные условия для успешного выполнения обязательств относительно лизингового договора. На этом этапе осуществляется процесс закрепления лизингового соглашения в трех - и двусторонних договорах.

Перечень документов, которыми оформляются лизинговые операции

| Первый этап

|

Второй этап

|

| 1. Заявка о предоставлении лизинговых услуг

|

1. Договор лизинга

|

| 2. Заказ-наряд на поставку имущества, которое передается в лизинг

|

2. Договор купли-продажи имущества, которое передается в лизинг

|

| 3. Заявка лизинговой компании банку о предоставлении кредита

|

3. Акт введения объекта лизинга в эксплуатацию

|

| 4. Выводы о платежеспособности лизингополучателя и эффективности лизингового соглашения

|

4. Кредитный договор между лизинговой компанией и банком о предоставлении займа

|

| 5. Договор о техническом обслуживании переданного в лизинг имущества

|

| 6. Договор о страховании объекта лизинга

|

Виды лизинговых контрактов

| ЛИЗИНГОВОЕ СОГЛАШЕНИЕ

|

| Между лизингополучателем и лизингодателем

|

Между лизингодателем и банком

|

Между продавцом лизингового имущества и лизингодателем

|

Перед заключением соглашения проводится тщательный анализ клиента, в который входит:

- оценка клиента с точки зрения способности уплаты лизинговых платежей и доходов, которые предполагаются от использования оборудования, которое передается в лизинг;

- оценка товаров (спрос на них с точки зрения возможной перепродажи), изготовленных на оборудовании, полученном в лизинг.

Договор лизинга заключается в форме многостороннего соглашения с участием лизингодателя, лизингополучателя, продавца или двустороннего соглашения между лизингодателем и лизингополучателем. Договор лизинга должен быть заключен в письменной форме и отвечать требованиям законодательства Украины. Таможенное оформление по договорам, которые не отвечают законодательству не осуществляются.

Среди основных условий договора лизинга можно выделить следующие:

- предмет лизинга (всегда строго индивидуализирован);

- срок лизинга (в случае финансового лизинга зависит в основном от вида оборудования и определяется периодом его физической и морального износа);

Реклама

- размер лизингового платежа;

- содержание оборудования в надлежащем состоянии соответственно правилам эксплуатации, осуществление ремонта, приобретение запасных частей и т.п.;

- страхование имущества, которое передается в пользу лизингодателя, уплата связанных с ним налогов и т.п.;

- возвращение оборудования, полученного в лизинг, в нормальном состоянии с учетом износа по окончании срока лизинга.

Лизинговые договора могут содержать и другие условия.

Виды и формы лизинга

Наиболее распространенными видами лизинга являются финансовый и оперативный.

Финансовый лизинг - договор лизинга, в результате заключения которого лизингополучатель на свой заказ получает в платное пользование от лизингодателя объект лизинга на срок, не меньший срока, за который амортизируется 60 процентов от стоимости объекта лизинга, определенной в день заключения договора.

Финансовый лизинг состоит в пользовании на компенсационной основе определенным имуществом с обретением права собственности после окончания действия договора лизинга. При этом весь риск внезапной гибели и повреждения объекта аренды, все виды гражданской ответственности, которые могут возникнуть в связи с использованием имущества, переданного в лизинг, а также затраты на ремонт несет лизингополучатель.

Лизинг считается финансовым, если договор лизинга предусматривает наличие хотя бы одного из следующих условий:

- право собственности на имущество, переданное в лизинг, полностью переходит к лизингополучателю по окончанию срока лизинга;

- лизингополучатель имеет возможность и намерение приобрести объект лизинга по цене, ниже его справедливой стоимости на дату приобретения;

- срок лизинга составляет большую часть срока полезного использования (эксплуатаци) объекта лизинга;

- настоящая стоимость минимальных лизинговых платежей с начала срока лизинга равняется или превышает справедливую стоимость объекта лизинга.

Классификация видов лизинга

| по форме организации соглашения

|

Прямой

|

| обратный

|

| лизинг поставщику

|

| косвенный

|

| по сроку соглашения

|

оперативный

|

| финансовый

|

| по объему обслуживания

|

чистый

|

| с полным набором услуг

|

| с частичным набором услуг

|

| генеральный

|

| по типу имущества

|

лизинг движимого имущества

|

| лизинг недвижимого имущества

|

| по сфере рынка

|

внутренний

|

| внешний

|

| по условиям амортизации

|

с неполной амортизацией

|

| с полной амортизацией

|

| по отношению к налоговым льготам

|

фиктивный

|

| действительный

|

| по форме платежа

|

денежный

|

| компенсационный

|

| смешанный

|

Оперативный лизинг — это договор лизинга, в результате заключения которого лизингополучатель на свой заказ получает в платное пользование от лизингодателя объект лизинга на срок, меньший срока, за который амортизируется 90 процентов от стоимости объекта лизинга, определенной в день заключения договора.

Этот вид лизинга не предусматривает перехода права собственности на объект лизинга к лизингополучателю после окончания срока действия договора, но дает возможность повторной передачи в пользование лизингополучателю объекта лизинга после окончания действия договора.

Среди форм лизинга выделяют обратный, паевой и международный лизинг.

Международный лизинг - это договор лизинга, который осуществляется субъектами лизинга, которые находятся под юрисдикцией разных государств, или в случае если имущество или платежи пересекают государственные границы.

Международный лизинг находит довольно широкое распространение прежде всего по той причине, что в соответствии с правилами Международного валютного фонда обязательства, которые вытекают из лизинга, не включаются в объем внешней задолженности государства.

В случае, если лизинговая компания покупает оборудование отечественной фирмы, а потом предоставляет его лизингополучателю за границу, мы имеем дело с экспортным лизингом.

Порядок осуществления экспортного лизинга

Если происходит покупка оборудования у иностранной фирмы и предоставляется после этого отечественному лизингополучателю, то в этом случае речь идет об импортном лизинге .

Отличие между экспортным и импортным лизингом определяется страной местонахождения лизингодателя и лизингополучателя. При импортном лизинге производитель (продавец) находится за границей, а при экспортном - зарубежным партнером являет лизингополучатель.

Порядок осуществления импортного лизинга

Транзитный международный лизинг имеет место в тех случаях, если лизингодатель одной страны берет кредит или покупает необходимое имущество в другой стране и поставляет его лизингополучателю, который находится в третьей стране.

Порядок осуществления транзитного лизинга

Транзитные операции контролируются транснациональными корпорациями и банками, которые имеют дочерние лизинговые фирмы с разветвленной сетью зарубежных филиалов и представительств, которые взаимодействуют с местными лизингополучателями.

Для международного вида лизинга в особенности важные:

- выбор валюты контракта;

- оценка риска изменения курса валюты;

- таможенный режим лизингополучателя;

- налоги на фирму - лизингодателя;

- наличие соглашений о неприменении двойного налогообложения между странами фирм-партнеров по лизингу;

- защита права собственности иностранного лизингодателя в стране лизингополучателя.

Лизинговые платежи

Лизингополучатель за пользование объектом лизинга вносит периодические лизинговые платежи, которые включают:

- сумму, которая - возмещает при любом платежи часть стоимости объекта лизинга, который амортизируется за срок, за который вносится лизинговый платеж;

- сумму, которая платится лизингодателю как процент за привлеченный им кредит для приобретения имущества по договору лизинга;

- платеж как вознаграждение лизингодателю за полученное в лизинг имущество;

- возмещение страховых платежей по договору страхования объекта лизинга, если объект застрахован лизингодателем;

- другие затраты лизингодателя, предусмотренные договором лизинга.

Расчеты по операциям международного лизинга должны осуществляться в иностранной валюте и лишь через уполномоченные банковские учреждения. Осуществление таких расчетов в валюте Украины требует получения индивидуальной лицензии Национального банка Украины.

Несоблюдение этих требований влечет наложение штрафных санкций на резидента в размере, эквивалентной сумме валютных ценностей, которые применяются при расчетах, перечисленной в валюту Украины по обменному курсу НБУ на день осуществления таких операций. Сумма штрафа должна быть уплачена не позднее пяти дней со дня вручения резиденту решения о наложении штрафа.

Таможенное оформление лизинговых операций

Таможенное оформление объектов оперативного лизинга, которые ввозятся на Украину и подлежат обязательному обратному вывозу за ее границы на протяжении одного года, по заявлению лизингополучателя может осуществляться соответственно таможенному режиму временного ввоза, соответственно которого при ввозе имущества на Украину ввозная таможенная пошлина не взыскивается.

Без уплаты таможенной пошлины через таможню Украины пропускаются товары и прочие предметы, которые временно ввозятся на таможенную территорию Украины и предназначены для вывозы за ее границы в установленные сроки в неизмененном состоянии или отремонтированные, а также товары и прочие предметы, которые временно вывозятся с территории Украины и предназначенные для возвращения на территорию Украины в установленные сроки в неизменном состоянии.

В бухгалтерском учете операции по начислению НДС при ввозе объекта лизинга на территорию Украины отображаются в зависимости от характера соглашения - оперативного или финансового лизинга (табл. 1.3).

Таблица 1.3 Учет НДС при ввозе объектов лизинга по договорам международного лизинга

| №

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1

|

Начислено НДС при ввозе объектов оперативного и финансового лизинга

|

644

|

641

|

| 2

|

Уплачены соответствующие суммы НДС

|

641

|

311

|

| 3а

|

При международном финансовом лизинге: получено право на налоговый кредит

|

641

|

644

|

| 3б

|

При международном оперативном лизинге (отображены суммы уплаченного НДС) в составе затрат отчетного периода

|

949

|

644

|

При оперативном лизинге как при таможенном режиме временного ввоза, так и при таможенном режиме выпуска для свободного оборота (импорта) сумма НДС, уплаченная лизингополучателем, в налоговый кредит не включается, тогда как по договору финансового лизинга сумма уплаченного НДС может включаться в налоговый кредит на основании того, что объект финансового лизинга включается в состав основных средств лизингополучателя и затраты на его приобретение подлежат амортизации.

Из подакцизных товаров (продукци) при их импорте (ввозе, пересылке) взимается акцизный сбор.

Акцизный сбор не взимается с объектов оперативного лизинга, ввезенных на территорию Украины по договорам лизинга соответственно режиму временного ввоза, и которые подлежат обратному вывозу за ее границы на протяжении одного года.

Таможенное оформление объектов международного лизинга при их обратном ввозе (или при вывозе украинскими лизингодателями) осуществляется на основании грузовой таможенной декларации соответственно режиму экспорта.

Учет лизинговых операций

Бухгалтерский учет в условиях лизинга аналогичен учету в условиях обычной аренды, которая широко применяется в отечественной практике (табл. 1.4).

Таблица 1.4. Учет операций финансового лизинга

| №

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1

|

. 2

|

3

|

4

|

| У лизингополучателя

|

| 1.

|

Счет, транспортный документ Акцептован счет-фактура иностранной фирмы - лизингодателя за импортное оборудование, которое получается в финансовый лизинг

|

152

|

531

|

| 2.

|

Выписка банка Уплачены лизингополучателем затраты по доставке оборудования в таможню

|

152

|

312

|

| 3.

|

Платежное поручение, выписка банка Уплачена таможенная пошлина и таможенные сборы

|

642

|

311

|

| 4.

|

ГТД Начислено НДС при ввозе объекта лизинга

|

644

|

641

|

| 5.

|

Платежное поручение, выписка банка Уплачен НДС

|

641

|

311

|

| 6.

|

ГТД, справка бухгалтерии Начислена таможенная пошлина и таможенные сборы

|

152

|

642

|

| 7.

|

ГТД Отображено право на налоговый кредит при международном финансовом лизинге

|

641

|

644

|

| 8.

|

Акт ввода в эксплуатацию Введено в эксплуатацию оборудование, полученное в финансовый лизинг

|

10

|

152

|

| 9

|

Справка бухгалтерии Отображена часть долгосрочной задолженности, которая подлежит погашению в текущем году

|

531

|

611

|

| 10

|

Расчет бухгалтерии Начислена амортизация объекта финансового лизинга

|

23,91, 92,93

|

131

|

| У лизингодателя

|

| 11

|

Платежные поручения, выписка банка Уплачены затраты на приобретение объектов финансового лизинга в т.ч. НДС

|

631

|

311

|

| 12

|

Накладная, акт приема-передачи ОС Оприходован объект финансового лизинга, в т.ч. НДС

|

104

|

631

|

| 13

|

ГТД Объект финансового лизинга переданный лизингополучателю по стоимости, которая состоит из справедливой стоимости объекта и суммы арендной ставки процента (финансового дохода за весь срок действия договора аренды)

|

161

|

104

|

| 14

|

Расчет бухгалтерии Начислена сумма дохода за пользование объектом финансового лизинга, которая относится к отчетному периоду

|

377

|

732

|

| 15

|

Выписка банка Получены платежи от лизингополучателя в сумме, которая погашает справедливую стоимость объекта и сумму арендной ставки процента отчетного периода ,

|

311

311

|

161

377

|

Учет лизинговых платежей рассмотрен на примерах 1.1 и 1.2.

Пример 1.1

ООО «Юнис» по договору финансового лизинга в соответствии с графиком 31-го марта 2009 г. насчитало лизинговый платеж, который необходимо уплатить иностранному лизингодателю в размере 9800 евро, в том числе 7000 евро - возмещение стоимости объекта лизинга, 2800 евро - вознаграждение (лизинговый процент). Налог на репатриацию доходов составляет 15 % от суммы вознаграждения. Его уплата была осуществлена 6-го апреля 2009 г.

Объект лизинга используется в хозяйственной деятельности лизингополучателя.

Курсы НБУ на даты осуществления операций

| Дата

|

Курс НБУ, грн./ евро

|

| 31.03

|

5,65

|

| 6.04

|

5,68

|

Журнал регистрации хозяйственных операций ООО "Юнис" за март-апрель 2009 г.

| №оп.

|

Дата

|

Содержание хозяйственной операции

|

Сумма

|

Корреспонденция счетов

|

| евро

|

грн.

|

Д-т

|

К-т

|

| 31.03

|

Справка бухгалтерии Начислена сумма лизинговых платежей: а) на сумму возмещения стоимости объекта лизинга 7000 х 5,65=39550;

|

7000

|

39550

|

531

|

684

|

| б) на сумму вознаграждения 2800х5,65=15820

|

2800

|

15820

|

952

|

684

|

| 2.

|

31.03

|

Расчет бухгалтерии Начислен налог на репатриацию доходов 2800х0,15х5.65=2373

|

420

|

2373

|

684

|

641

|

| 3.

|

31.03

|

Платежное поручение, выписка банка Перечислен в бюджет налог на репатриацию доходов

|

2373

|

641

|

311

|

| 4.

|

06.04

|

Заявление па перевод, выписка банка Перечислены лизинговые платежи нерезиденту (9800 - 420) х 5.68 = 53278,4

|

9380

|

53278,4

|

684

|

312

|

| 5.

|

06.04

|

Расчет бухгалтерии Определена курсовая разница по лизинговым платежам 9380 х (2,68-2,65) = 281,4

|

281,4

|

974

|

684

|

Пример 1.2

ООО «Юнис» 31-го марта 2009 г. по договору оперативного лизинга начислен лизинговый платеж в размере 9800 евро. Налог на репатриацию доходов по ставке 15 % начисляется от всей суммы платежа. Его уплата была осуществлена 6-го апреля ц г.

Объект лизинга используется в хозяйственной деятельности лизингополучателя.

Курсы НБУ на даты осуществления операций

| Дата

|

Курс НБУ, грн. / евро

|

| 31 03

|

5,65

|

| 0604

|

5,68

|

Журнал регистрации хозяйственных операций ООО "Юнис" за март-апрель 2009 г.

| № оп.

|

Лата

|

Содержание хозяйственной операции

|

Сумма

|

Корреспонденция счетов

|

| евро

|

грн.

|

.Д-т

|

К-т

|

| 1.

|

31.03

|

Справка бухгалтерии Начислена сумма лизинговых платежей

|

9800

|

55370

|

91*

|

684

|

| 2.

|

31.03

|

Расчет бухгалтерии Начислено налог на репатриацию доходов 9800х0.15х5,65=8305,5

|

1470

|

8305,5

|

684

|

64

|

| 3.

|

31.03

|

Платежное поручение, выписка банка Перечислен в бюджет налог на репатриацию доходов

|

8305,5

|

641

|

311

|

| 4.

|

06.04

|

Заявление на перевод, выписка банка Перечислены лизинговые платежи нерезиденту (9800 - 1470) х 5.68 = 47314,4

|

8330

|

47314,4

|

684

|

312

|

| 5.

|

06.04

|

Расчет бухгалтерии Определена курсовая разница по лизинговым платежам 8330 х (2.68 - 2,65) = 249,9

|

249,9

|

945

|

684

|

*В зависимости от направления использования объекта лизинга сумма лизинговых платежей может отображаться на счетах 23, 92, 93, 94.

Валютные ценности и прочее имущество резидентов, которое находится за пределами Украины (в том числе переданные в лизинг), подлежат обязательному декларированию в Национальном Банке Украины.

1.2 Учет реэкспортных и реимпортных операций

Учет реэкспортных операций

Таможенным кодексом Украины предусмотрен режим вывоза товаров, при котором не взимаются таможенные платежи и не применяются мероприятия экономической политики - реэкспорт.

Реэкспорт - это продажа иностранному субъекту внешнеэкономической деятельности и вывоз за границы Украины товаров, прежде импортированных на территорию Украины.

Режим реэкспорта соответственно украинскому законодательству включает:

- вывоз товаров, которые были завезены раньше, но которые не подлежали в стране экспортера любой переработке;

- операции, которые осуществляются без завозки товаров в страны-экспортера и не учитываются в ее таможенной статистике;

- товары, которые были реализованы на международных аукционах, товарных биржах.

Предприятие закупает товар в одной стране и продает его фирме из другой страны. Операция состоит из двух частей - импорта и экспорта данного товара. Если товар направляется транзитом через территорию страны, то НДС при прохождении ввозного товара через границу страны не взимается.

Реэкспортные операции могут осуществляться и без ввоза в свою страну. Они осуществляются торговыми фирмами с целью получения прибыли благодаря разнице цен на один и тот же товар на разных рынках.

Основой для реэкспорта могут быть несколько ситуаций.

Во-первых, это использования традиционных организационных форм торговли на внешнем рынке, таких, как международные биржи и аукционы. Реэкспорт в этом случае является естественным продолжением торговой операции, которая требует для продажи через биржу или аукцион ввоза товара в страну их местонахождения с последующим его вывозом покупателем третьей страны.

Во-вторых, ситуация вынужденного экспорта может возникнуть в процессе приостановления нормального хода внешнеторговой сделки в случае отказа покупателя оплатить товар в момент прибытия его в порт назначения или банкротства покупателя, что провозглашено во время доставки товара.

В-третьих, реэкспорт выступает также составной более сложной внешнеторговой сделки, например, при реализации больших проектов строительства за границей, которые требуют закупок отдельных видов материалов и комплектного оборудования в третьих странах, минуя ввоза его в страну экспортера.

Значительная часть экспортных операций осуществляется на территории свободных зон (территория порта, который находится вне таможенной территории данной страны). Товары, которые ввозятся на территорию этих зон, освобождаются на время пребывания там и при вывозе для реэкспорта от любых сборов, налогов по импорту, потреблению и производству.

На складах, расположенных на территории свободных зон, товары иностранных поставщиков могут сохраняться и частично переделываться без уплаты таможенных сборов. Если появляется потребность в таких товарах, за них платится таможенный сбор и они ввозятся на внутренний рынок той страны, которая их импортирует. Свободные зоны существуют практически во всех больших портах многих стран. Государства, которые не имеют выхода к морю, пользуются свободными зонами портов, которые находятся вблизи, на основе международных соглашений.

На территории свободных зон осуществляются операции по упаковке и расфасовке; по сортировке и перегрузке товаров; по отбору товарных образцов и ознакомлению с ними покупателей. Использование свободных зон на основе международных соглашений разрешает повысить конкурентоспособность товаров по срокам поставок и сократить расходы на авансирование таможенных сборов.

В связи с разными методами осуществления реэкспортных операций различают разный порядок ведения бухгалтерских записей (табл. 1.5, 1.6).

Таблица 1.5. Реэкспорт методом прямой отгрузки

| №

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1

|

2

|

3

|

4

|

| 1.

|

Заявление на открытие аккредитива, выписки банка Открыт аккредитив для расчета с иностранным поставщиком

|

314

|

312

|

| 2.

|

Расчет бухгалтерии Отображена курсовая разница: - при повышении курса; — при уменьшении курса

|

314 945

|

714 314

|

| 3.

|

Выписка банка Оплачен с аккредитива счет поставщика

|

371

|

314

|

| 4.

|

Решение о передаче товара на реэкспорт. Принят на учет импортный товар и в тот же день передан на реэкспорт

|

281 282

|

632

281

|

| 5.

|

Справка бухгалтерии. Закрыты расчеты по авансам

|

632

|

371

|

| 6.

|

Выписка операций по транзитному валютному счету. Получены денежные средства от иностранного покупателя реэкспортного товара на транзитный валютный счет предприятия

|

314

|

702

|

| 7.

|

Справка бухгалтерии Списан реэкспортный товар на реализацию

|

902

|

282

|

| 8.

|

Расчет бухгалтерии Определен финансовый результат реэкспортной операции

|

702 791

|

791 902

|

Таблица 1.6. Реэкспорт посредником между иностранной фирмой-продавцом и иностранной фирмой-покупателем, которые находятся в разных странах

| № з/п

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1.

|

Получены посредником от иностранного покупателя средства соответственно условиям контракта в том числе комиссионное вознаграждение посредника

|

314

|

681

|

| 2.

|

Выписка банка акцептован счет поставщика для расчета с ним за поставленный товар

|

314

|

312

|

| 3.

|

Справка банка о выплате из аккредитива Выплачено иностранному поставщику с аккредитива

|

371

|

314

|

| 4.

|

Акцептованный счет-фактура, транспортный документ Получен посредником оплаченный за счет аккредитива товар

|

281

|

632

|

| 5.

|

Расчет бухгалтерии Закрыты расчеты по авансам

|

632

|

371

|

| 6.

|

Решение о передаче товара на реэкспорт Передан импортный товар посредником на реэкспорт

|

282

|

281

|

| 7.

|

Счет-фактура на имя иностранного покупателя Отгружен в адрес покупателя реэкспортный товар

|

362

|

702

|

| 8.

|

Расчет бухгалтерии Списан реэкспортный товар на реализацию

|

902

|

282

|

| 9.

|

Расчет бухгалтерии Закрыты расчеты по авансам

|

681

|

362

|

| 10.

|

Расчет бухгалтерии Отображено комиссионное вознаграждение посреднику

|

362

|

703

|

| 11.

|

Расчет бухгалтерии Отображена себестоимость реализованных услуг

|

903

|

23

|

| 12.

|

Расчет бухгалтерии Закрыты расчеты по авансам

|

681

|

362

|

Учет реимпортных операций.

Реимпорт - ввоз товара, прежде вывезенного с таможенной территории Украины.

Режим реимпорта в соответствии с украинским законодательством включает:

- ввоз из-за границы прежде вывезенных отечественных товаров, которые не подлежали там переработке;

- товары, которые возвращаются в страну в случае перепродажи их на аукционах, возвращенные с консигнационных складов товары, забракованные покупателем (возвращение с выставок и ярмарок к реимпорту не принадлежат).

Под реимпортом товаров понимают такой таможенный режим, когда товары украинского происхождения, вывезенные за границу с таможенной территории Украины соответственно таможенному режиму экспорта, ввозятся назад на протяжении десяти лет с момента их вывоза без взыскания импортной таможенной пошлины, акциза и налога на добавленную стоимость.

По сути реимпортная операция представляет собой экспортную операцию, которая не состоялась. Основной признак такой операции - пересечение товаром границы своего государства дважды.

Товары должны находиться в том же состоянии, в котором они были на момент их вывоза (кроме естественной убыли в пределах норм в соответствии с нормативами). Моментом вывоза (экспорта) считается день принятия таможенной декларации или день пересечения границы Украины, а момент ввоза (реимпорта) - день принятия последнего документа, необходимого для таможенных целей.

Стоимость товара на момент вывоза и ввоза определяется в долларах СІІІА, пересчитанных в гривну по курсу НБУ на дату вывоза и ввоза. Если стоимость товара определена по контракту в другой валюте, то перерасчет данных валют происходит по курсу в долларах США на момент их вывоза и ввоза.

Уплаченная при вывозе товара экспортная таможенная пошлина возвращается таможенными органами Украины на протяжении трех лет с момента ввоза товара. Возвращение уплаченных сумм происходит при условии, что вывоз и ввоз осуществляло одно и то же лицо, которое уплатило экспортную таможенную пошлину, и в таможенный орган Украины предоставлен экземпляр таможенной декларации, на основании которой была уплачена экспортная таможенная пошлина (письменно подтвержденный таможенным органом, которым была взыскана эта таможенная пошлина).

Бухгалтерский учет реимпортных операций

| № з/п

|

Содержание хозяйственной операции

|

корреспонденция

|

| Д-т

|

К-т

|

| 1

|

ГТД Отгружен товар на экспорт поконтрактной стоимости

|

362 702 702

|

702 641 791

|

| 2.

|

Справка бухгалтерии Отображена учетная стоимость отгруженного товара

|

902 791

|

28 902

|

| 3.

|

Счет за перевозку, выписка банка Оплачены затраты по транспортированию товара к пограничному пункту Украины

|

93

685

|

685 311

|

| 4.

|

Выписка банка Уплачена экспортная таможенная пошлина и таможенные сборы

|

642

|

311

|

| 5.

|

Квитанция об уплате таможенной пошлины и собрания Начислена экспортная таможенная пошлина и таможенные сборы

|

93

|

642

|

| 6.

|

Счета по уплате затрат по хранению, выписка с текущего валютного счета Уплачены затраты по перевозке товара и его хранению на складе за границей

|

93

|

312

|

| 7.

|

Транспортный документ Возвращен товар в Украину со склада за границей как реимпортный (методом "красного сторно")

|

902 791

|

28 902

|

| 8.

|

Справка бухгалтерии Списана контрактная стоимость товара (методом "красного сторно")

|

362 702

|

704 791

|

| 9.

|

Выписка операций по текущему валютному счету, счета по транспортным затратам Уплачены затраты по доставке товара в пограничный пункт Украины

|

28

|

312

|

| 10.

|

Поручение о перечислении денежных средств Уплачена таможенная пошлина и таможенные сборы

|

642

|

311

|

| 11.

|

Квитанции об оплате сборов Начислена таможенная пошлина и таможенные сборы

|

28

|

642

|

| 12.

|

Счет по перевозке товаров Оплачены затраты по доставке реимпортного товара на предприятие

|

28

641

|

311 311

|

| 13.

|

Справка бухгалтерии Списаны затраты по экспорту товара

|

791

|

93

|

| 14.

|

Выписка банка, справка бухгалтерии Уплаченная экспортная таможенная пошлина, начисленная ранее на счет таможенного органа, возвращена таможенным органом предприятию

|

642 311

|

716 642

|

1.3 Учет консигнационных и комиссионных операций

Понятие консигнационных операций

Соглашения, которые проводятся украинскими предприятиями по комиссионным и консигнационным контрактам, являются довольно распространенными в внешнеэкономической деятельности, а потому порядок осуществления таких операций требует особого внимания со стороны бухгалтеров.

Консигнация (от лат. - письменное доказательство) - разновидность агентского комиссионного соглашения, в соответствии с которым товары, которые поставляются на экспорт, после пересечения границы страны экспортера помещаются на склад временного сохранения (консигнационный склад) и постепенно, по мере реализации очередной партии, растаможиваются агентом-комиссионером и реализуются па внутреннем рынке страны импортера.

Участниками консигнационных операций являются консигнант и консигнатор.

Консигнант - принципал, который отдает агенту (консигнатору) свои товары на консигнацию для реализации за границей. Консигнатор - лицо, которое получает от консигнанта товары, продает их со своего склада, от своего имени за вознаграждение, которое консигнант платит консигнатору по договору консигнации.

Консигнация может быть простой, частично повторной и бесповторной

Консигнатор может быть оптовым покупателем или промышленным агентом.

Оптовый покупатель является представителем только покупателей - розничных торговцев, по доверенности которых на комиссионной основе он покупает товары у производителей или у их представителей.

Промышленный агент занимается сбытом на определенной территории товаров нескольких предприятий-производителей, которые не конкурируют между собой. Как правило, такие посредники торгуют товарами продолжительного пользования. Промышленный агент ведет торговлю или со своих складов, или товар отгружается покупателю непосредственно производителем. Главная задача промышленного агента - получение заказов. Консигнационный склад - склад, на котором консигнатор размещает товары, полученные им на консигнацию.

На территории Украины не существует консигнационных складов, а размещение ввезенных на ее территорию консигнационных товаров проводится на специальные таможенные лицензионные склады.

Разновидности консигнации

Таможенный лицензионный склад - это таможенный режим, при котором ввезенные из-за границ таможенной территории Украины товары хранятся под таможенным контролем без уплаты таможенной пошлины и других налогов и без применения мероприятий нетарифного регулирования и других ограничений в период сохранения, а товары, которые вывозятся за границы таможенной территории Украины, хранятся под таможенным контролем с момента начала их таможенного оформления таможенными органами Украины до фактического вывоза за границы таможенной территории Украины. Собственником таможенного лицензионного склада может быть любое юридическое или физическое лицо, которое является участником внешнеэкономической деятельности, а также любой иностранный субъект хозяйственной деятельности при условии соблюдения такими лицами требований законодательства Украины.

Таможенные лицензионные склады могут быть открытого и закрытого типа

Таможенный лицензионный склад

| Открытого типа

|

Закрытого типа

|

| Склад, который может использоваться для хранения товаров любым субъектом внешнеэкономической деятельности

|

Склад, который используется для хранения товаров, продукции и других грузов, которые принадлежат собственнику склада

|

Для размещения товара в режиме таможенного склада собственник товара подает в орган таможенного контроля мотивированное заявление, в котором должна быть указана цель размещения товара в таком режиме.

На таможенных лицензионных складах разрешается сохранять все виды товаров украинского и иностранного происхождения (как импортные, так и предназначенные для вывоза за границы таможенной территории Украины), которые облагаются налогами таможенной пошлиной или сборами, а также такие, которые подпадают под ограничение ввоза в Украину и вывоза из Украины. Исключением являются товары и прочие предметы, которые хранятся исключительно таможней.

Обязательной передаче таможне для хранения подлежат товары, которые:

а) не пропущены при ввозе на таможенную территорию Украины вследствие установленных запретов или ограничений на их ввоз в Украину или транзит через территорию Украины и не вывезенные с территории Украины в день их ввоза;

б) облагаются таможенной пошлиной или таможенным сбором при ввозе на таможенную территорию Украины в случае неуплаты таких платежей, если не предоставлена отсрочка или рассрочка их уплаты.

При поступлении на таможенный лицензионный склад товары должны быть задекларированы, а также зарегистрированы собственником склада в складских документах соответствующей формы, которая должна обеспечивать качество контроля и учета товаров, которые хранятся на конкретном таможенном лицензионном складе.

Таможенный орган имеет право на проведение инвентаризации товаров, которые сохраняются на таможенном лицензионном складе, в любое время.

Договоры комиссии и консигнации

Гражданское законодательство Украины предусматривает возможность реализации внешнеэкономических соглашений с использованием посреднических услуг на основании договоров поручения и комиссии. Они имеют много общего, однако между ними есть ряд существенных отличий

| Договор поручения

|

Договор комиссии

|

| - поверенному может предоставляться право на осуществление любых юридических действий;

- вознаграждение поверенному выплачивается только в случае, если это предусмотрено самим договором или утвержденными в установленном порядке правилами;

- поверенный заключает соглашения только от лица доверителя

|

- полномочия комиссионера ограничиваются только заключением соглашений;

- договор комиссии в обязательном порядке является платным;

- комиссионер заключает соглашения от своего имени

|

Договор комиссии - договор, по которому комиссионер (консигнатор) обязуется по доверенности комитента (консигнанта) за вознаграждение осуществить одну или несколько соглашений от своего имени за счет комитента.

При этом:

1) если договором предполагается оплата за счет посредника основной суммы и суммы вознаграждения за комиссию, то составляется договор комиссии;

2) если расчеты будут проводиться непосредственно с предприятием-импортером, а посредник должен получить только вознаграждение, то с ним заключается договор поручения.

Консигнационная операция осуществляется на основании договора консигнации, к которому применяются нормы законодательства о договоре комиссии. Консигнационные договоры (контракты) по особенностям заключения и выполнения также можно отнести к посреднической внешнеторговой деятельности.

Под договором консигнации понимают такой договор, по которому одна сторона (консигнатор) обязуется на протяжении определенного времени (срока договора консигнации) за обусловленное вознаграждение продать от своего имени и за счет консигнанта доставленные на склад в стране консигнатора товары.

Рис. 1.14 Хозяйственные операции по договору консигнации

Следует отметить, что когда речь идет о продаже товара на внешнем рынке через посредника по договору комиссии или договору консигнации, то, на первый взгляд кажется, что они абсолютно одинаковые. Однако, каждый договор имеет свои характерные особенности. Общими характеристиками договоров консигнации и договора комиссии являются :

Договор комиссии

Договор консигнации

общие признаки

- договора являются двусторонними, консенсуальными и платными (стороны имеют права и обязанности, договор заключен при достижении сторонами всех важных условий, за услуги выплачивается комиссионное вознаграждение);

- комиссионер и консигнатор действуют по доверенности комитента, консигнанта за их

- счет, от своего имени;

- собственником переданных комиссионеру, консигнатору товаров остается

- комитент, консигнант до момента передачи их третьему лицу;

- к обязанностям комиссионера, консигнатора входят хранение переданного на комиссию, консигнация товара.

Кроме приведенных общих характеристик договоров комиссии и консигнации существуют также некоторые отличия.

Особенности договоров комиссии и консигнации

| Договор

|

| Признак

|

комиссии

|

консигнации

|

| Предмет договора

|

Одна сторона (комиссионер) обязуется по доверенности другой стороны (комитента) за вознаграждение осуществить от своего имени, но за счет комитента одну или несколько соглашений по приобретению или продаже товара

|

Одна сторона (консигнатор) обязуется по доверенности другой стороны (консигнанта) на протяжении определенного срока и на определенной территории за обусловленное вознаграждение реализовать от своего имени, но за счет консигнанта товары, доставленные на склад консигнатора

|

| Срок действия соглашения

|

Два-три месяца

|

Один-два года и больше

|

| Определение территории, на которой будет реализован товар

|

Редко обуславливается территория, в границах которой товар должен быть приобретенный или продан, так как комитент заинтересован в продажи своего товара и получении выручки за возможностью в кратчайшие сроки

|

Стороны практически всегда обуславливают территорию, на которой консигнатор имеет право реализовывать товар. При желании консигнатора реализовать товар за пределами обусловленной территории он обязан получить письменное разрешение консигнанта

|

Учет консигнационных и комиссионных операций

У консигнатора товары, которые поступили от поставщика, учитываются на забалансовом счете 023 «Материальные ценности на ответственном сохранении». При отображении реализации таких ценностей они списываются с забалансового учета по кредиту счета 023 "Материальные ценности на ответственном сохранении". В учете консигнатора стоимость реализованных товаров списывается по ценам продажи в кредит счета 703 «Доход от реализации работ и услуг» с одновременным отображением части выручки, которая принадлежит консигнанту-нерезиденту, по дебету счета 703 «Доход от реализации работ и услуг». Полученный доход также уменьшается на сумму таможенной пошлины, таможенных сборов и других таможенных платежей, которые были уплачены при ввозе таких товаров от нерезидента. Затраты, связанные с предоставлением услуг по реализации товаров по договору консигнации у консигнатора собираются на счете 903 «Себестоимость выполненных работ, услуг».

У консигнанта отгруженные по договорам консигнации товары учитываются на балансе до момента Их реализации и отображаются на счете 283 «Товары на-комиссии». При отображении реализации (переход права собственности) в учете консигнанта стоимость реализованных товаров списывается по ценам продажи в кредит счета 702 "Доход от реализации товаров" с одновременным отображением первоначальной стоимости этих товаров по кредиту счета 283 и дебета счета 902 "Себестоимость реализованных товаров".

Отображение в учете операций у консигнатора (комиссионера)импортера

| №

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1,

|

Оприходованы товары по согласованной в договоре консигнации стоимости

|

023

|

| 2,

|

Начислена таможенная пошлина, таможенные сборы, акцизный сбор за импортные товары согласно ввозной декларации

|

39

|

642

|

| 3.

|

Уплачена таможенная пошлина, таможенные сборы, акцизный сбор за импортные товары согласно ввозной декларации

|

642

|

311

|

| 4.

|

Уплачен НДС за импорт товаров

|

641

|

311

|

| 5.

|

Реализованы товары, принятые по договору консигнации по договорной стоимости

|

361

|

703

|

| 6.

|

Начислен НДС на выручку от реализации

|

703

|

641

|

| 7.

|

Отображена часть выручки, которая принадлежит консигнанту-нерезиденту

|

703

|

632

|

| 8.

|

Уменьшен доход от реализации на сумму уплаченных при ввозе таможенной пошлины, таможенных сборов, акцизного сбора в части, которая относится к реализованным товарам

|

703

|

39

|

| 9.

|

Отображены затраты комиссионера, понесенные при реализации товаров по договору консигнации

|

903

|

23

|

| 10.

|

Определен финансовый результат от реализации

|

703 791

|

791 903

|

| 11.

|

Списаны реализованные товары с забалансового учета

|

023

|

| 12.

|

Получены от покупателя средства в оплату реализованных товаров

|

311

|

361

|

| 13.

|

Перечислены консигнанту денежные средства за товар по курсу на дату осуществления платежа

|

632

|

312

|

| 14.

|

Определена курсовая разница: - при увеличении курса валюты; - при уменьшении курса валюты

|

945 632

|

632 714

|

Отображение в учете операций у консигнанта (комитента)- экспортера

| №

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1

|

Приобретены товары у отечественного поставщика и отображен налоговый кредит

|

281 641

|

631 631

|

| 2.

|

Оплачены товары, полученные от украинского поставщика

|

631

|

311

|

| 3.

|

Переданы товары на консигнацию по учетным ценам

|

283

|

281

|

| 4.

|

Отображена реализация товаров

|

362

|

702

|

| 5.

|

Списана стоимость реализованных товаров

|

902

|

283

|

| 6.

|

Начислена таможенная пошлина и таможенные сборы

|

93

|

642

|

| 7.

|

Уплачена таможенная пошлина и таможенные сборы

|

642

|

311

|

| 8

|

Отображены в составе финансовых результатов доходы и затраты от реализации товаров по договору консигнации

|

702 791 791

|

791 902

93

|

| 9.

|

Получена выручка от консигнатора за реализованный товар согласно условиям договора

|

312

|

362

|

| 10.

|

Отображена курсовая разница: - при увеличении курса валюты; - при уменьшении курса валюты

|

362 945

|

714 362

|

Таможенное оформление ввоза товаров

По договору комиссии, согласно которому комитент-резидент поручает комиссионеру-резиденту приобрести импортный товар, таможенное оформление товаров при осуществлении импорта проводится, как правило, комиссионером, который для этого заключает договор с предприятием, которое осуществляет декларирование.

Несмотря на то, что комиссионер осуществляет таможенное оформление товара, который импортируется, он не является его собственником. Это, в свою очередь, обусловливает особый порядок отображения такого импорта в грузовой таможенной декларации.

Уплата налога на добавленную стоимость осуществляется лицом, которое ввозит (пересылает) товары в Украину для их использования или потребления в Украине. То есть речь идет о комитенте, поскольку комиссионер товар, который ввозится, не использует и не потребляет.

Несмотря на то, что НДС платится комиссионером, права на налоговый кредит он не имеет. Указанная сумма будет формировать кредит комитента, поскольку он является собственником товара, который продается. Подтверждением этого права будет оформленная грузовая таможенная декларация, в которой комитент указанный как получатель товара.

Смысл указанной нормы состоит в отсрочке уплаты "импортного" НДС с момента ввоза товаров (именно товаров, а не результатов выполненных работ, предоставленных услуг) на таможенную территорию (растаможивание) до момента его реализации, при осуществлении которой начисление НДС проводится в общем порядке.

Влияние этой особенности на порядок возникновения налоговых обязательств по налогу на добавленную стоимость при проведении импортных операций, осуществляемых на основании договоров комиссии, проявляется в следующем:

- комиссионер при осуществлении таможенного оформления товаров, которые импортируются, ввозный НДС не платит. В данном случае суммы налога на добавленную стоимость по таким товарам начисляются условно;

- при передаче комиссионером товара, приобретенного у нерезидента, налоговые обязательства у комиссионера не возникают, поскольку о продаже речь не идет, а следовательно, нет и объекта для налогообложения. Соответственно комитент не имеет права на налоговый кредит при оприходовании товара. При дальнейшей продаже товара налоговые обязательства возникают у комитента исходя из продажной стоимости такого товара.

Таможенное оформление вывоза товаров

Организация экспортных операций, осуществляемых по договорам комиссии возможна в двух ситуациях:

первая - когда комитент и комиссионер являются резидентами Украины; вторая - когда комитент является резидентом Украины, а комиссионер - нерезидентом.

По операциям по продаже товаров, вывезенных (экспортированных) налогоплательщиком за границы таможенной территории Украины, налог на добавленную стоимость исчисляется по нулевой ставке.

При этом товары считаются вывезенными (экспортированными) налогоплательщиком за границы таможенной территории Украины в случае, если их вывоз (экспорт) подтвержден надлежащим образом оформленной грузовой таможенной декларацией.

С учетом этого наибольшее внимание при проведении операций по экспорту товаров, осуществляемых по договору комиссии, сторонам следует уделить правильному оформлению грузовой таможенной декларации.

Комитент-резидент (собственник товара) передает товар комиссионеру-нерезиденту для его дальнейшей реализации за пределами таможенной территории Украины. При получении от комиссионера-нерезидента договора на продажу товара составляется вторая грузовая таможенная декларация, оформленная в таможенном режиме экспорта.

1.4 Учет комплексного строительства объектов за границей, предоставления и получения технической и гуманитарной помощи

Учет комплексного строительства

К операциям резидентов, которые осуществляются по договорам комплексного строительства, относятся такие операции:

- выполнение проектных и проектно-поисковых работ;

- передача «ноу-хау» в области строительства и производства строительных материалов и конструкций;

- выполнение строительных, специальных и строительно-монтажных работ;

- осуществление шефмонтажа и авторского надзора в строительстве;

- выполнение пусконаладочных и гарантийных работ и услуг;

- снабжение машин и механизмов, материалов, оборудования, строительных конструкций и материалов для выполнения указанных работ.

Расчеты по таким операциям должны быть осуществлены на протяжении 90 дней с момента составления акта выполненных работ. В случае необходимости превысить эти сроки при осуществлении комплексного строительства по просьбе предприятия Национальный банк Украины может предоставлять индивидуальные лицензии. В противном случае обслуживающий банк обязан сообщить об этом НБУ и налоговую инспекцию, после чего к субъекту хозяйственной деятельности применяются соответствующие мероприятия - от штрафных санкций в виде пени в размере 0,3 % от суммы нелополученной выручки за каждый день просрочки до запрета осуществлять внешнеэкономическую деятельность.

Пример 1.3

ООО «Юнис» заключило договор с французской фирмой "Пари" на выполнение работ по комплексному строительству спортивного центра во Франции. Договорная стоимость работ согласованная в размере 12 тыс., долл. США. Работы закончены 10-го октября 2009 г., о чем составлен акт выполненных работ. Фактические затраты ООО "Юнис" на строительство объекта составили 15 тыс. грн. фирма "Пари" рассчиталась с отечественным исполнителем путем банковского перевода. Средства на транзитный валютный счет поступили 15-го ноября 2009 г.

Курсы НБУ на даты осуществления операций

| Дата

|

Курс НБУ, грн. / долл. США

|

| 10.10

|

5,50

|

| 15.11

|

5,52

|

Журнал регистрации хозяйственных операций ООО «Юнис» по строительству объектов за границей за октябрь-листопад 2009 г

| Содержание хозяйственной операции

|

сумма

|

Корреспонденция счетов

|

| дол.

|

грн.

|

Д-т

|

К-т

|

| 1.

|

10.10

|

Счет Выставлен счет фирме "Пари" на договорную стоимость выполненных работ 12000 х 5,5 = 66000 игры.

|

12000

|

66000

|

362

|

703

|

| 2.

|

10.10

|

Справка бухгалтерии Отображена фактическая себестоимость выполненных работ

|

15000

|

903

|

23

|

| 3.

|

10.10

|

Справка бухгалтерии Списаны на финансовые результаты: - доход от комплексного строительства; - себестоимость выполненных по комплексному строительству работ

|

-

|

66000 15000

|

703 791

|

791 903

|

| 4.

|

15.11

|

Выписка банка На транзитный валютный счет поступила выручка от фирмы "Пари" 12000 х 5,52 = 66240 игры.

|

12000

|

66240

|

314

|

362

|

| 5.

|

15.11

|

Расчет бухгалтерии Отображена курсовая разница по дебиторской задолженности в связи с изменением валютного курса 12000 х (5.52-5.50) = 240 грн.

|

240

|

362

|

714

|

Учет получения технической помощи

При закупке сложных технических изделий за границей монтаж и отладка оборудования силами заграничного партнера относятся к услугам, которые предоставляются нерезидентом на таможенной территории Украины. Такие услуги облагаются налогами НДС, базой начисления которого является договорная стоимость с учетом акцизного сбора и других налогов и обязательных платежей. Указанная стоимость перечисляется в гривны по курсу НБУ, который действовал на момент возникновения налоговых обязательств. Моментом возникновения налоговых обязательств является событие, которое состоялась раньше: или дата списания средств с текущего счета налогоплательщика в оплату этих Услуг, или дата оформления документа, который подтверждает факт предоставления услуг. Ставка налога составляет 20 % от базы налогообложения, если объект не освобожденн от уплаты налога на добавленную стоимость и к нему не применяется нулевая ставка.

Затраты по доставке оборудования, страхованию во время транспортирования, установлению оборудования включаются в его стоимость и учитываются на счете 15 "Капитальные инвестиции" с дальнейшим отображением в составе первоначальной стоимости приобретенного объекта на счете 10 "Основные средства".

Учет операций по получению технической помощи

| Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Д-т

|

К-т

|

| 1.

|

Осуществлена предоплата за оборудование по договорной цене в иностранной валюте

|

371

644

|

312

641

|

| 2.

|

Получено оборудование

|

152

|

632

|

| 3.

|

Уплачена таможенная пошлина .

|

642

|

311

|

| 4.

|

Включена сумма таможенной пошлины в стоимость оборудования

|

152

|

642

|

| 5.

|

Уплачен НДС

|

641

|

311

|

| 6.

|

Включена сумма уплаченного НДС в налоговый кредит

|

641

|

644

|

| 7.

|

Составлен акт о выполненных работах

|

152

|

632

|

| 8.

|

Закрыты расчеты по выданным авансам *

|

632

|

371

|

| 9.

|

Введено в эксплуатацию оборудования

|

104

|

152

|

*В случае, если расчеты проводятся с последующей оплатой, при перечислении средств нужно определить курсовую разницу по задолженности перед поставщиком

Предприятие - резидент также может предоставлять иностранным фирмам разные технические услуги: экспорт проектных работ и технической документации, командировки специалистов из Украины за границу для предоставления технического содействия иностранным фирмам-заказчикам, продажу патентов и лицензий, обучение иностранных кадров и специалистов на предприятиях за границей, экспорт других работ и услуг (пример 1.4).

Учет предоставления технической помощи

ООО «Юнис» (исполнитель) заключило договор с болгарской фирмой «Бенні» (заказчик) на разработку проектной документации. Контрактная стоимость предоставленных услуг была определена в сумме 6000 долл. США. Фактическая стоимость предоставленных услуг составила 27000 грн. Акт предоставленных услуг был подписан 20-го ноября 2009 г., оплата поступила через 10 дней после подписания акта предоставленных услуг - 30-го ноября 2009 г.

Курсы НБУ на даты осуществления операций

| Дата

|

Курс НБУ, грн./долл. США

|

| 20.11

|

5,55

|

| 30.11

|

5,56

|

Журнал регистрации хозяйственных операций ООО «Юнис» по предоставлению технической помощи за ноябрь 2009 г

| Дата

|

Содержание хозяйственной операции

|

Сумма

|

Корреспонденция

|

| 20.11

|

Счет-фактура с приложением обусловленных контрактом документов Предъявлен счет иностранной фирме-заказчику за предоставленные услуги

6000 х 5,55 = 33300

|

6000

|

33300

|

362

|

703

|

| 20.11

|

Справка бухгалтерии Списаны фактические затраты по предоставлению услуг

|

27000

|

903

|

23

|

| 20.11

|

Справка бухгалтерии Списаны на финансовые результаты: - доходы от предоставления услуг; - себестоимость предоставленных услуг

|

33300

27000

|

703 791

|

791

903

|

| 30.11

|

Выписка банка Получены на валютный счет средства от иностранной фирмы-заказчика в оплату счета 6000 х 5,56 = 33360

|

6000

|

33360

|

314

|

362

|

| 30.11

|

Справка бухгалтерии Определена курсовая разница по задолженности заказчиков 6000 х (5,56-5,55) =60

|

60

|

362

|

714

|

Учет гуманитарной помощи

Порядок предоставления и использования гуманитарной помощи определен Законом Украины "О гуманитарной помощи". Соответственно этому документу добровольные взносы, в том числе в иностранной валюте, получают статус гуманитарной помощи на основании соответствующего вывода Комиссии по вопросам гуманитарной помощи при Кабинете Министров Украины (не считаясь с размером сумм этих добровольных взносов).

При этом гуманитарная помощь в виде добровольных взносов в иностранной валюте может предоставляться как иностранными, так и отечественными донорами и должна использоваться по целевому назначению.

Иностранная валюта, которая поступила как гуманитарная помощь на счет получателя, используется им исключительно в целях, определенных иностранным донором, для;

- расчетов с резидентами и нерезидентами за приобретение товаров (выполнение работ, получение услуг) соответственно действующему законодательству;

- продажи на Межбанковском валютном рынке с целью дальнейших расчетов с резидентами за приобретение товаров (выполнение услуг);

- перечисления средств на собственные счета в иностранной валюте тех, кто получает гуманитарную помощь, открытых в уполномоченных банках Украины.

Для перечисления средств в иностранной валюте со счета получателя в случае расчетов с нерезидентами за приобретение товаров (выполнение работ, предоставление услуг) получатель должен представить банковскому учреждению, в котором открыт указанный счет, такие документы:

- поручение на перечисление средств, в котором указывается направление использования гуманитарной помощи в пределах целей, определенных иностранных донором;

- контракт (договор), на выполнение обязательств по которому нужны валютные средства.

Для осуществления расчетов с резидентами по приобретению товаров (выполнению работ, предоставлению услуг) получателем предоставляется поручение на продажу иностранной валюты на Межбанковском валютном рынке Украины с последующим зачислением сумм в гривнах на текущий счет получателя.

Для перечисления средств в гривнах с текущего счета покупателя необходимо предоставить банковскому учреждению, в котором открыт указанный счет, такие же документы, как и для перечисления средств в иностранной валюте.

Для перечисления средств со счета в иностранной валюте получателя на собственный счет в иностранной валюте покупателя получатель представляет банковскому учреждению поручение на перечисление средств на собственный счет покупателя в иностранной валюте, открытый в уполномоченном банке Украины. В поручении должено быть указано направление использования гуманитарной помощи в рамках целей, определенных иностранным донором.

Получатель после полного использования гуманитарной помощи в виде иностранной валюты обязан на протяжении пяти рабочих дней представить Комиссии по вопросам гуманитарной помощи при Кабинете Министров Украины и органу государственной налоговой службы по своему местонахождению отчет о целевом использовании гуманитарной помощи в виде иностранной валюты.

Получатель ежемесячно до 5 числа следующего за отчетным месяца представляет Комиссии по вопросам гуманитарной помощи при Кабинете Министров Украины отчет о наличии и распределении гуманитарной помощи в виде иностранной валюты до полного использования всей суммы полученной гуманитарной помощи.

Добровольные взносы в иностранной валюте отображаются в бухгалтерском учете и отчетности путем перерасчета суммы иностранной валюты в денежную единицу Украины по официальному обменному курсу НБУ, который действовал на дату ее зачисления на валютный счет получателя. При изменении курса НБУ на дату осуществления операции с этой иностранной валютой или на дату составления бухгалтерской отчетности возникают курсовые разницы. Эти курсовые разницы будут отображаться в том отчетном периоде, на который приходится дата осуществления операции или за который составляется бухгалтерская отчетность.

Гуманитарная помощь, в том числе денежными средствами, освобождается от налогообложения при условии его целевого использования. В противоположном случае суммы этих средств считаются доходами и облагаются налогом на прибыль.

Рассмотрим на примере порядок отображения в бухгалтерском учете гуманитарной помощи в иностранной валюте.

Пример 1.5

1-го октября 2009 г. ООО "Юнис" на собственный валютный счет получило гуманитарную помощь в сумме 5 тыс. долл. США.

По состоянию на 31-е октября 2009 г. средства еще не были использованы, в связи с чем банком были начислены проценты на остатки средств на валютном счете - 20 долл. США.

Курсы НБУ на даты осуществления операций

| Дата

|

Курс НБУ,грн./долл. США

|

| 01.10

|

5,47

|

| 31.10

|

5,50

|

Журнал регистрации хозяйственных операций ООО "Юнис" за октябрь 2009 г.

| №

|

Дата

|

Содержание хозяйственной операции

|

Сумма

|

Корреспонденция счетов

|

| дол.

|

грн.

|

Д-т

|

К-т

|

| 1

|

01.10

|

Выписка банка Получена иностранная валюта в счет гуманитарной помощи

|

5000

|

27350

|

312

|

48

|

| 2.

|

31.10

|

Выписка банка Определена курсовая разница на дату составления отчетности 5000 х (5,5-5,47) = 150 - по средствам на валютном счете; - по средству целевого финансирования

|

150 150

|

312 945

|

714

48

|

| 3.

|

31.10

|

Выписка банка Получены проценты на остаток средств в иностранной валюте 20х5,5=110

|

20

|

110

|

312

|

48

|

1.5 Учет международных автотранспортных перевозок

Роль и предпосылки осуществления международных перевозок

В международном разделении труда особую роль отведена транспорту, ведь именно от его работы зависит эффективность, качество и развитие внешнеэкономических связей любой страны.

Чтобы начать процесс перемещения, производителю (продавцу) необходимо подготовить продукцию таким образом, чтобы защитить ее от атмосферного и динамического влияния при перевозке, учесть габаритные ограничения транспортных средств, доставить к месту погрузки, нагрузить на транспортное средство, осуществить ряд коммерческих, банковских, таможенных, карантинных, санитарно-ветеринарных и других процедур.

Международные перевозки осуществляются на основании Международной транспортной конвенции, которая имеет приоритет перед соответствующими законодательными актами Украины. Вопрос организации таких перевозок в Украине регламентируются отечественным законодательством.

Преимущества и недостатки осуществления перевозок автомобильным транспортом

| Преимущества

|

Недостатки

|

| Маневренность

|

Зависимость от дорожной сети

|

| Срочность и регулярность поставок

|

Небольшая грузоподъемность

|

| Возможность организации современных видов доставки

|

Относительно высокие тарифы

|

| Высокая степень сохранности грузов

|

| Экономичность при перевозке на незначительные расстояния

|

| Ритмичность отправления грузов

|

Для осуществления международных перевозок грузов автомобильным транспортом предприятию необходимо иметь лицензию. Для ее получения субъекты предпринимательской деятельности подают в Министерство транспорта Украины заявление установленной формы. Юридические лица к заявлению прилагают:

- копию свидетельства о государственной регистрации и учредительных документов;

- данные о количестве транспортных средств и их соответствии нормативно-техническим требованиям, копии технических паспортов;

- списки водителей, копии медицинских справок и удостоверений водителей;

- таможенные свидетельства;

- копии договоров страхования;

- копии международных контрактов;

- другие документы соответственно условиям и правилам лицензионной деятельности.

В лицензии отмечаются:

- наименование и идентификационный код органа, который выдал лицензию;

- наименование, местонахождение и идентификационный код юридического лица, которое получает лицензию;

- вид деятельности (осуществление международных перевозок грузов автомобильным транспортом);

- особые условия и правила осуществления деятельности;

- номер регистрации и дата выдачи лицензии;

- срок действия лицензии (3 года).

Правовым основанием осуществления перевозок и экспедирования грузов является договор, инициатива в заключении которого может принадлежать любой из сторон.

Договоры на перевозку грузов автомобильным транспортом обязательно должны содержать информацию про:

- объемы перевозок;

- условия перевозок (режим работы по выдаче и приему грузов, обеспечение сохранности грузов, выполнение погрузочно-разгрузочных работ и т.п.);

- стоимость перевозок и порядок расчетов;

- порядок определения рациональных маршрутов;

- обязанности и ответственность сторон (грузы, которые подлежат специальной охране и сопровождению, а также грузы, которые быстро портятся, принимаются к перевозке и сопровождаются представителем заказчика. По договоренности сторон обязанности сопровождающего груз (экспедитора) может выполнять водитель);

- срок действия договора;

- другие условия (схемы размещения и крепления грузов, способы пломбирования, виды тары и т.п.).

После согласования между перевозчиком и заказчиком основных условий перевозки подписанный и скрепленный печатью проект договора с необходимыми приложениями в двух экземплярах направляется перевозчиком заказчику.

Процедура таможенного контроля при выполнении международных перевозок одним автомобилем осуществляется с применением книжек международных транспортных перевозок. При необходимости в автомобиле может быть осуществлена только замена тягача. При этом новый тягач должен принадлежать тому же собственнику, что и предыдущий.

Для того, чтобы перевозчик мог осуществлять международную перевозку груза с применением книжки международных транспортных перевозок, он должен иметь:

- лицензию Министерства транспорта Украины на право международных перевозок грузов автомобильным транспортом;

- свидетельство о допуске дорожного транспортного средства к перевозке грузов под таможенными печатями и пломбами, выданное таможенными органами Украины;

- декларация-обязательство перед Ассоциацией международных автомобильных перевозчиков Украины.

Международные перевозки грузов на основании действующего таможенного законодательства могут осуществляться и без применения книжки международных транспортных перевозок, в этом случае оформляется международная таможенная накладная.

Документальное оформление международных перевозок

При перевозке грузов автомобильным транспортом особое внимание необходимо направить на правильное оформление первичной транспортной документации, так как стоимость услуг по перевозке грузов относится на увеличение первоначальной стоимости груза, который перевозится.

Для первичного учета работы автомобильного транспорта при международной перевозке груза, объемов перевезенного груза и для выполнения расчетов между перевозчиком и заказчиком автотранспортных услуг применяется путевой лист грузового автомобиля в международном соединении формы № 1 (международная).

Он выдается водителю под расписку на срок командировки автомобиля и водителя для выполнения перевозки груза в международной связи, определенный соответственно приказа или распоряжения перевозчика. Эксплуатация грузового автомобиля без путевого листа утвержденной типовой формы запрещается.

Путевой лист типовой формы № 1 (международная) заполняют ответственные лица перевозчика. Вносить записи в путевой лист на маршруте движения в международном соединении могут:

- водитель;

- таможенные органы;

- контрольно-диспетчерские пункты.

На иностранной территории водитель на основании товарно-транспортной накладной записывает наименование грузоотправителя, адрес (город) отправление груза, адресу (город) назначение груза, номера и даты оформления товарно-транспортной накладной, наименование груза, который перевозится, соответственно его количество всего и в том числе по иностранной территории. После выполнения перевозок удостоверяет эти записи собственной подписью.

Таможенные органы, контрольно-диспетчерские пункты, в компетенцию которых входят функции контроля автотранспортных средств на маршруте соответственно действующему законодательству, отмечают прохождения автомобилем контрольно-диспетчерских пунктов и факт проведения контроля в этих пунктах, который удостоверяется штампом установленной формы и записью на лицевой и оборотной стороне контрольного листа даты (число, месяц, год), времени (час, минута) осуществления контроля.

При возвращении автомобиля в гараж после выполнения задачи и передачи ответственному лицу перевозчика путевого листа и товарно-транспортной накладной завершается заполнение путевого листа.

В разделе "Выполнение задачи водителем" путевого листа ответственное лицо на основании сданных товарно-транспортных накладных проверяет достоверность данных и удостоверяет собственной подписью в конце раздела.

Для многоразового перемещения через таможенную территорию Украины автотранспортных средств, которые находятся в свободном обороте на таможенной территории Украины, собственникам этих автотранспортных средств предоставляют на таможне грузовую таможенную декларацию, срок действия которой 1 год с момента оформления. К грузовым таможенным декларациям прилагаются листы контроля за перемещением транспортных средств через таможенную границу Украины. При отсутствии листов контроля автотранспортные средства не допускаются к международным перевозкам товаров, которые вывозятся из Украины.

Учет и налогообложение международных перевозок

Порядок налогообложения НДС стоимости услуг по международной перевозке зависит от того, где происходит таможенное оформление транспортного средства и каков маршрут его движения. НДС начисляется непосредственно на стоимость услуг по перевозке и включается в продажную стоимость услуг перевозчика.

Особенность начисления НДС при международных перевозках грузов состоит в том, что налогообложение по нулевой ставке осуществляется только при предоставлении транспортных услуг по перевозке за пределами таможенной границы Украины.

Под таможенной границей следует понимать пункт проведения таможенных процедур относительно выпуска груза за границы таможенной границы Украины (включая внутренние таможни).

По нулевой ставке НДС облагаются налогами услуги по транспортированию грузов:

- от пункта за пределами Украины к пункту проведения таможенных процедур по выпуску пассажиров или грузов с таможенного контроля на таможенную территорию Украины (включая внутренние таможни);

- от пункта проведения таможенных процедур по выпуску пассажиров или грузов за границы таможенной границы Украины (включая внутренние таможни) до пункта вне границ государственной границы Украины;

- между пунктами вне границ таможенной границы Украины.

Учитывая указанный перечень применения нулевой ставки налога на добавленную стоимость, продажа услуг по международной перевозке грузов проводится независимо от направления движения (за границы таможенной территории Украины - экспорт или из-за границ таможенной территории Украины - импорт). Основным условием применения нулевой ставки при предоставлении транспортных услуг по перевозке грузов за пределами таможенной границы Украины является наличие у перевозчиков документов, которые подтверждают осуществление транспортными средствами международных перевозок.

Пример 1.6

ООО «Юнис», что имеет лицензию на осуществление автотранспортных перевозок, заключило договор с ВАТТ "Рассвет" на перевозку груза из г. Минска (Беларусь) на условиях предоплаты. ООО «Юнис» находится в г. Житомире (Украина), конечным пунктом доставки является склад, расположенный в г. Житомире. Операции по растаможиванию импортного груза будут осуществляться в г. Овручи (Украина).

Стоимость пустого пробега автомобиля составила:

- от г. Житомира к г. Овруча - 300 грн.;

- от г. Овруча к г. Минска - 1000 грн. Стоимость пробега с грузом составила:

- от г. Минска к г. Овруча - 1200 грн.;

- от г. Овруча в состав в г. Житомире - 350 грн.