СОДЕРЖАНИЕ:

| ВВЕДЕНИЕ |

…3 |

| 1. Экономическая сущность и методика калькулирования себестоимости |

…5 |

| 1.1. Понятие и сущность себестоимости как основного элемента цены |

…5 |

| 1.2. Классификация себестоимости по элементам затрат и по статьям калькуляции |

…9 |

| 1.3. Методика составления калькуляции себестоимости изделия |

…17 |

| 1.4. Источники и факторы снижения себестоимости продукции |

…23 |

| 2. Анализ и планирование себестоимости продукции на примере предприятия СП «Зоря» |

…27 |

| 2.1. Краткая характеристика предприятия СП «Зоря» |

…27 |

| 2.2. Анализ и оценка себестоимости продукции на сельскохозяйственном предприятии СП «Зоря» |

…39 |

| 3. Разработка путей снижения себестоимости продукции на СП «Зоря» |

…43 |

| ЗАКЛЮЧЕНИЕ |

…48 |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ: |

…50 |

ВВЕДЕНИЕ

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Данную тему я выбрала не случайно, так как считаю, что она очень актуальна, так как получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. И для того, чтобы выявить и более эффективно использовать ресурсы на каждом предприятии необходимо проводить экономический анализ.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Следовательно, цель данного курсового проекта – на основании литературных источников и периодических изданий изучить материалы на тему: «Себестоимость продукции и пути их снижения».

Основные задачи данной работы:

· изучить виды себестоимости, ее состав, структуру и классификацию затрат;

· изучить методические основы распределения затрат и исчисления себестоимости продукции (работ и услуг);

· изучить факторы и пути снижения себестоимости продукции;

· дать краткую характеристику предприятия СП «Зоря»;

· проанализировать и оценить затраты на сельскохозяйственном предприятии;

· предложить пути снижения себестоимости продукции для исследуемого предприятия.

1. Экономическая сущность и методика калькулирования себестоимости

1.1. Понятие и сущность себестоимости как основного элемента цены

Себестоимость является базовой составляющей цены. Она представляет собой стоимостную оценку используемых в производстве продукции сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Реклама

Основополагающим документом по формированию себестоимости производимой продукции в Республике Беларусь по состоянию на 1 января 2003 г. являются Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), введенные в действие с 1 марта 1998 г. (с изм. и доп.).

На основании этого документа министерства и ведомства утвердили и ввели в действие отраслевые инструкции и методические указания по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) применительно к специфике соответствующих производств и видов деятельности.

На рис. 1.1. производиться классификация затрат на производство и реализацию продукции.

Существенную роль в практике ценообразования играет классификация затрат по элементам и статьям расходов.

Классификация по элементам затрат применяется при определении себестоимости всей выпускаемой продукции. В основу классификации положен принцип экономической однородности затрат, т.е. принадлежности к затратам живого или прошлого труда. При определении себестоимости единицы производимой продукции затраты классифицируются по статьям. В основу классификации положен принцип места их возникновения и назначения.

Классификация затрат по экономическим элементам означает их группировку по экономической однородности, т.е. принадлежности к затратам живого или прошлого труда. Она отражает потребленную часть каждого элемента производства независимо от места осуществления и целевого назначения затрат (табл. 1.1.).

Например, по элементу «Амортизация» отражается вся сумма амортизации, начисленной на предприятии: износ зданий цехов и заводоуправления, оборудования, складских помещений, транспортных средств и т.д.

Рис. 1.1. Классификация затрат на производство и реализацию продукции

Элемент «Заработная плата» включает эти расходы независимо от того, в каком подразделении предприятия заняты работники (независимо от места возникновения затрат). В элемент «Прочие» включаются затраты, которые не могут быть отнесены ни к одному из перечисленных элементов, например расходы по всем видам ремонта основных производственных фондов и др. [1,222 c.].

Таблица 1.1.

Взаимосвязь элементов затрат и статей расходов

Реклама

| Элементы затрат |

| Статья расхода |

Материальные затраты |

Оплата труда |

Амортизация |

Прочие |

Итого реальные издержки предприятия |

Отчисления в государственные специальные спецфонды |

Налоги, включаемые в издержки предприятия |

Общие издержки предприятия - всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Материальные затраты |

122 |

122 |

122 |

| Оплата труда производственных рабочих |

29 |

29 |

23 |

15 |

67 |

| Подготовка и освоение новых видов продукции |

19 |

3 |

2 |

1 |

25 |

2 |

1 |

28 |

| Содержание и эксплуатация оборудования |

7 |

4 |

8 |

3 |

22 |

3 |

2 |

27 |

| Цеховые расходы |

7 |

7 |

3 |

4 |

21 |

5 |

4 |

30 |

| Общезаводские расходы |

3 |

3 |

1 |

1 |

8 |

2 |

2 |

12 |

| Прочие производственные расходы |

1 |

1 |

1 |

3 |

3 |

| Итого издержки производства, отчисления и налоги |

159 |

47 |

14 |

10 |

230 |

35 |

24 |

289 |

| Издержки реализации |

14 |

7 |

3 |

3 |

27 |

5 |

4 |

36 |

| Общие издержки предприятия — всего |

173 |

54 |

17 |

13 |

257 |

40 |

28 |

325 |

Практическое значение классификации затрат по экономическим элементам состоит в том, что она позволяет определить общую сумму затрат, структуру и тенденцию ее изменения, увязать план по издержкам с другими разделами плана экономического и социального развития коллектива. Так, затраты на сырье, материалы, топливо и электроэнергию должны быть увязаны с планом снабжения; затраты по заработной плате — с планом по труду; амортизация — с планом капитальных вложений и т. д.

Вместе с тем данная классификация не позволяет определить важный экономический показатель — издержки на единицу продукции. Это можно сделать только в том случае, если предприятие производит один вид изделия. Однако таких предприятий мало (угольные шахты, гидроэлектростанции, кирпичные заводы, некоторые другие). Поэтому для определения издержек на единицу продукции на предприятиях с многономенклатурным производством используется классификация по статьям расхода (статьям калькуляции). При этом затраты группируются по месту возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства) и в зависимости от направления использования (на производство или его обслуживание). Такой подход позволяет, применив специальные методики, распределять общую сумму затрат между конкретными видами изделий и определить издержки на единицу продукции.

Так, заработная плата учитывается по нескольким калькуляционным статьям в зависимости от того, каким категориям работников и за какие виды работ она выплачивается: заработная плата рабочих — по статье «Оплата труда производственных рабочих», заработная плата руководителей и специалистов заводоуправления — по статье «Общезаводские расходы», заработная плата руководителей и специалистов цеха — по статье «Цеховые расходы».

В табл. 11. приведена также типовая группировка затрат по статьям расхода. В отдельных отраслях она имеет особенности, отражающие специфику производства. Так, в отраслях добывающей промышленности в качестве самостоятельной статьи выделяются горноподготовительные расходы, в машиностроении — комплектующие изделия и т.д. [2, 125 с.].

В зависимости от характера связи затрат с производством продукции они подразделяются на основные и накладные расходы. Основные расходы обусловлены самой технологией производства (сырье и основные материалы, технологическое топливо и электроэнергия, заработная плата основных производственных рабочих, расходы на содержание и эксплуатацию оборудования и др.). Накладные расходы связаны с организацией, управлением и обслуживанием производства (общецеховые, общезаводские расходы, расходы на реализацию).

В зависимости от способа распределения издержек между конкретными изделиями все затраты подразделяются на прямые и косвенные.

1.2. Классификация себестоимости по элементам затрат и по статьям калькуляции

Классификация себестоимости по элементам затрат

В соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), принята следующая классификация себестоимости по элементам затрат:

— материальные затраты (за вычетом стоимости возвратных отходов);

— расходы на оплату труда;

— отчисления на социальные нужды;

— амортизация основных средств и нематериальных активов;

— прочие затраты.

К материальным

относятся затраты на сырье и основные материалы (за вычетом стоимости возвратных отходов), покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию; затраты, связанные с использованием природного сырья; затраты на работы и услуги производственного характера, выполненные сторонними предприятиями и организациями.

В состав расходов на оплату труда включаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, стимулирующих и компенсирующих выплат, систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты. К стимулирующим и компенсирующим выплатам относят оплату в выходные и праздничные дни, оплату сверхурочных, оплату за работу в неблагоприятных условиях труда, оплату за работу в многосменном режиме и компенсацию за неиспользованный отпуск.

В себестоимость продукции (работ, услуг) не включаются следующие выплаты в денежной и натуральной формах: материальная помощь; надбавки к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; доплаты к государственным пенсиям; удешевление стоимости питания детей, находящихся в детских санаториях, яслях, оздоровительных лагерях предприятий; дивиденды и проценты, выплачиваемые по акциям и вкладам в имущество предприятия; оплата жилья; иные выплаты, носящие характер социальных льгот, дополнительно предоставляемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

К иным выплатам, носящим характер социальных льгот, относятся:

— суммы, выплачиваемые работникам на удешевление питания;

— суммы оплаты медицинских и бытовых услуг;

— суммы оплаты экскурсий, абонементов в группы здоровья, занятий в секциях, клубах;

— другие выплаты.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательным нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников [3, 325 c.].

Амортизационные отчисления на полное восстановление основных средств и нематериальных активов производятся исходя из балансовой стоимости основных средств и нематериальных активов и утвержденных в установленном порядке норм, включая ускоренную амортизацию их активной части в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды, включают в себестоимость продукции (работ, услуг) амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам:

где А0

— амортизационные отчисления; БСосна

— балансовая стоимость основных средств и нематериальных активов; На

— норма атоматизации на полное восстановление.

К нематериальным активам относятся право пользования Природными ресурсами, патенты, лицензии, ноу-хау, программные Продукты, торговые марки, товарные знаки.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы и другие платежи в бюджет и внебюджетные фонды, включаемые в себестоимость продукции; страховые взносы, плата по процентам за ссуды, кроме процентов по просроченным ссудам; оплата услуг связи, вычислительных центров, банков, обслуживающих предприятие; расходы по пожарной и сторожевой охране; платы за подготовку и переподготовку кадров; оплата консультационных и информационных услуг; расходы на рекламу в пределах установленных норм; арендная плата; лизинговые платежи; износ нематериальных активов; командировочные и представительские расходы, в пределах норм установленные законодательством; расходы на охрану труда; оплата услуг сторонних организаций; другие затраты, входящие в себестоимость продукции, но не относящиеся к ранее перечисленным элементам затрат [4, 36 c.].

Классификация себестоимости по статьям калькуляции

В настоящее время принята следующая классификация себестоимости по статьям калькуляции:

— сырье и основные материалы;

— возвратные отходы — остатки сырья, материалов, полуфабрикатов, энергоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции и утративших полностью качество исходного ресурса;

— вспомогательные материалы;

— покупные полуфабрикаты, комплектующие изделия;

— топливо и энергия на технологические цели;

— транспортно-заготовительные расходы;

— основная заработная плата производственных рабочих;

— дополнительная заработная плата производственных рабочих;

— отчисления на социальные нужды;

— чрезвычайный налог на ликвидацию последствий аварии на ЧАЭС и отчисления в фонд занятости;

— расходы на содержание и эксплуатацию оборудования;

— общехозяйственные расходы;

— производственная себестоимость;

— коммерческие расходы;

— полная себестоимость.

Затраты на производство по методу включения в себестоимость подразделяются на прямые и косвенные [6, 122 c.].

Прямые затраты

всегда нормируются и при калькулировании отдельных видов изделий относятся на себестоимость каждого из них прямым путем (сырье, материалы, заработная плата производственных рабочих, топливо и энергия на технологические цели).

Косвенные затраты

связаны с выпуском всей продукции в целом.

При расчете себестоимости отдельного вида изделия косвенные затраты распределяются между ними пропорционально какому-либо установленному признаку (в большинстве отраслей пропорционально основной и дополнительной заработной плате производственных рабочих).

К косвенным затратам относят транспортно-заготовительные расходы, расходы на подготовку и освоение производства, расходы на содержание и эксплуатацию оборудования, общезаводские и коммерческие расходы.

Затраты себестоимости по отношению к объему выпускаемой продукции подразделяются на условно-переменные и условно-постоянные.

Условно-переменные — это расходы, величина которых изменяется в соответствии с увеличением или уменьшением объема производства.

Условно-постоянные — это расходы, величина которых при изменении объема производства существенно не изменяется (расходы по содержанию и эксплуатации оборудования, общезаводские расходы).

Перечень и содержание расходов на обслуживание, и эксплуатацию оборудования

Перечень и содержание расходов по вышеуказанной статье калькуляции представлены в табл. 1.2.

Таблица 1.2.

Перечень расходов на содержание и эксплуатацию оборудования

| Перечень затрат |

Содержание затрат |

| 1 |

2 |

| Амортизация производственного оборудования и транспортных средств |

Амортизационные отчисления на полное восстановление от стоимости основного производственного оборудования, включаемые в себестоимость продукции |

| Эксплуатация оборудования |

Стоимость смазочных, обтирочных материалов, запасных частей и прочих вспомогательных материалов, необходимых для ухода за оборудованием, транспортными средствами и содержанием их в рабочем состоянии; основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование (наладчики, смазчики, шорники и другие вспомогательные рабочие, обслуживающие производственное оборудование); отчисления на социальное страхование; медицинское страхование; стоимость потребленных топлива, электроэнергии, воды, пара; стоимость услуг вспомогательных производств, связанных с содержанием и эксплуатацией оборудования |

| Ремонт производственного оборудования и транспортных средств |

Затраты по поддержанию основных производственных фондов в рабочем состоянии (текущий, средний, капитальный ремонты оборудования, транспортных средств, ценных инструментов), стоимость запасных частей и др. материалов, расходуемых при ремонте производственного оборудования, основная и дополнительная заработная плата ремонтных рабочих (слесарей, станочников и др. с отчислениями на государственное социальное и медицинское страхование) |

| Внутризаводское перемещение грузов |

Расходы на содержание и эксплуатацию собственных и привлекаемых со стороны транспортных средств, занятых перемещением сырья, материалов и т.д. внутри предприятия; стоимость смазочных и обтирочных материалов, горючего, запасных частей израсходованных в связи с эксплуатацией транспортных средств; основная и дополнительная заработная плата водителей, занятых перемещением грузов с отчислениями на социальное и медицинское страхование; стоимость транспортных услуг, оказанных сторонними организациями |

| Износ малоценных и быстроизнашивающихся инструментов |

Стоимость износа малоценных и быстроизнашивающихся инструментов |

Перечень и содержание общезаводских расходов

Перечень и содержание общезаводских расходов представлены в табл. 1.3.

Таблица 1.3.

Перечень и содержание статей общезаводских расходов

| Перечень затрат |

Содержание затрат |

| 1 |

2 |

| Затраты на со- держание работников аппарата управления |

Расходы на содержание работников аппарата управления предприятия и его структурных подразделений (основная и дополнительная зарплата с отчислениями на государственное социальное и медицинское страхование) |

| Командировки |

Расходы на командировки в пределах установленных норм работников аппарата управления и его структурных подразделений, связанные с производственной деятельностью |

| Амортизация основных средств |

Амортизационные отчисления на полное восстановление от стоимости основных общезаводских фондов |

| Содержание и текущий, средний и капитальный ремонты зданий, сооружений общезаводского назначения |

Расходы на содержание в исправном состоянии всех основных средств (зданий, сооружений, передаточных устройств); платит аренду зданий и помещений; затраты на топливо, энергию и материалы для отопления, освещения и содержания в чистоте и порядке основных средств; заработная плата с отчислениями на социальное и медицинское страхование рабочих, обслуживающих помещения, сооружения, дворы и дороги общезаводского назначения; затраты на ремонт зданий и сооружений общезаводского назначения |

| Охрана труда и техника безопасности |

Затраты на обеспечение нормальных условий труда и техники безопасности; устройство и содержание ограждений машин и их движущихся частей; устройство и содержание умывальников, душей, бань, прачечных на производстве; обеспечение спецодеждой, обувью, защитными приспособлениями; содержание установок по газированию воды, раздевалок, шкафчиков для спецодежды, сушилок, комнат отдыха; приобретение справочников и плакатов по охране труда; организацию докладов, лекций по технике безопасности |

| Рационализация и изобретательство |

Расходы, связанные с изобретательством и рационализаторством, включая расходы на проведение опытно-экспериментальных работ; изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениями; по организации выставок, смотров, конкурсов по изобретательству и рационализации; выплаты авторских вознаграждений |

| Содержание лаборатории |

Затраты на испытания, опыты и исследования, предназначенные для определения качества поступающих на предприятие сырья, материалов и полуфабрикатов; затраты на реактивы и другие материалы, полуфабрикаты и готовые изделия для лабораторных анализов, опытов, проб исследований; основная и дополнительная заработная плата и отчисления на социальное и обязательное медицинское страхование работников общезаводских лабораторий |

| Подготовка и переподготовка кадров |

Выплата работникам предприятий средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров; оплата труда квалифицированных рабочих, не освобожденных от основной работы, по обучению учеников; оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в заочных высших и средних специальных учебных заведениях, в заочной аспирантуре |

| Затраты на проведение природоохранных мероприятий |

Текущие затраты на содержание и эксплуатацию очистных сооружений, фильтров, захоронение экологически опасных отходов; оплата услуг за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод и другие виды природоохранных затрат |

| Содержание пожарной и сторожевой охраны |

Затраты на содержание пожарной и сторожевой охраны в соответствии с заключенными договорами. Расходы по устройству охранно-пожарной сигнализации на действующем предприятии |

| Прочие расходы |

Оплата услуг банка по выдаче работникам предприятия заработной платы через учреждения банков; оплата услуг, осуществляемых сторонними организациями по управлению производством, когда штатным расписанием предприятия не предусмотрены те или иные функции; оплата услуг банков по осуществлению торгово-комиссионных операций; затраты по доставке работников к месту работы и обратно в соответствии с договорами, заключенными с транспортными организациями; оплата работ по сертификации продукции; оплата консультационных, информационных и аудиторских услуг; представительские расходы в пределах установленных норм; оплата работ по сертификации продукции |

Перечень и содержание коммерческих расходов

Коммерческие расходы

— расходы, связанные со сбытом производимой продукции, состоят из статей, представленных в табл. 1.4.

Таблица 1.4.

Перечень статей коммерческих расходов

| Наименование статей расходов |

Содержание и характеристика расходов |

| Расходы на тару и упаковку изделий на складах готовой продукции |

Стоимость тары, приобретаемой на стороне; стоимость износа и ремонта тары, зарплата рабочих по ремонту тары; расходы на затаривание и упаковку продукции на складе |

| Расходы на транспортировку продукции |

Оплата услуг транспортных и посреднических организаций, включая затраты на погрузку продукции и возврат порожней тары; заработная плата грузчиков с отчислениями на государственное социальное и медицинское страхование; доплата водителям за выполнение обязанностей экспедитора и т.д.; расходы на доставку продукции на станцию или пристань отправления, погрузка ее в вагоны и суда |

| Комиссионные сборы |

Комиссионные сборы и вознаграждения, уплачиваемые сбытовым внешнеторговым организациям в соответствии с установленными нормами и договорами |

1.3. Методика составления калькуляции себестоимости изделия

Расчет издержек на единицу продукции называется калькулированием, а полученные данные, сведенные в таблицу, — калькуляцией.

Форма и состав статей калькуляции себестоимости единицы продукции приведены в табл. 1.5.

Таблица 1.5.

Калькуляция себестоимости единицы продукции

| Наименование статей |

Ед. изм. |

Цена |

Норма |

Стоимость |

| 1 |

2 |

3 |

4 |

5 |

| Сырье и основные материалы |

| Возвратные отходы (вычитаются)

|

| Вспомогательные материалы |

| Покупные полуфабрикаты, комплектующие изделия |

| Топливо и энергия на технологические цели |

| Транспортно-заготовительные расходы |

| Основная заработная плата производственных рабочих |

| Дополнительная заработная плата производственных рабочих |

| Отчисления на социальные нужды |

| Чрезвычайный налог на ликвидацию последствий аварии на ЧАЭС и отчисления в фонд занятости |

| Расходы на содержание и эксплуатацию оборудования |

| Общехозяйственные расходы |

| Производственная себестоимость |

| Коммерческие расходы |

| Полная себестоимость |

Методика калькулирования статей затрат определяется отраслевыми методическими указаниями по калькулированию себестоимости производимой продукции с учетом отраслевых особенностей.

В зависимости от способа распределения между конкретными изделиями все затраты разделяются на прямые и косвенные.

Под прямыми

понимаются затраты которые могут быть отнесены на себестоимость данного вида изделия прямым счетом, т.е. по нормам расхода и их стоимости. К данным затратам относятся «сырье и основные материалы», «вспомогательные материалы», «покупные полуфабрикаты», «комплектующие изделия», «топливо и энергия на технологические цели», «основная заработная плата производственных рабочих», «дополнительная заработная плата производственных рабочих», «отчисления на социальные нужды».

К косвенным

относятся затраты, связанные с производством всех видов продукции на данном предприятии. На себестоимость единицы конкретного изделия они относятся косвенным способом, т.е. пропорционально какому-либо показателю (основной заработной плате производственных рабочих, стоимости материальных ресурсов, себестоимости изделия). К данным расходам относятся расходы на содержание и эксплуатацию оборудования, общезаводские расходы, коммерческие расходы.

Расчет затрат по статьям калькуляции

производится следующим образом

:

1. Затраты по статье «Сырье и основные материалы» рассчитываются исходя из норм расхода сырья на единицу производимой продукции и стоимости потребляемого сырья. Нормы расхода сырья разрабатываются и утверждаются технологической или конструкторской службой предприятия. Информацию о стоимости сырья представляет экономическая служба

2. Затраты по статье «Покупные полуфабрикаты, комплектующие изделия» включаются в себестоимость единицы выпускаемой продукции прямым счетом на основании стоимости покупных изделий, полуфабрикатов, услуг производственного характера и норм их расхода на единицу производимой продукции.

3. По статье «Транспортно-заготовительные расходы» сначала определяется смета затрат. Затем общая сумма транспортно-заготовительных расходов распределяется пропорционально стоимости израсходованного сырья и материалов на каждый вид продукции. Транспортно-заготовительные расходы рассчитываются по каждому виду основного и дополнительного сырья.

4. По статье «Топливо и энергия на технологические цели» затраты по топливу и энергии на единицу выпускаемой продукции определяются исходя из норм расхода топлива и энергии на технологические цели на производство единицы продукции и действующих тарифов на топливо и энергию. Технологические нормы на топливо и энергию разрабатываются энергетической службой предприятия и согласуются с республиканским Комитетом по энергосбережению. Тарифы на топливо и энергию рассчитываются и утверждаются центральными ценообразующими органами.

5. По статье затрат «Основная заработная плата производственных рабочих» учитывается заработная плата рабочих, непосредственно занятых выработкой продукции или выполняющих операции, предусмотренные технологией. В состав основной заработной платы включаются:

— выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и окладов, стимулирующих и компенсирующих выплат, выплат по действующим системам премирования рабочих за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов;

— надбавки и доплаты к тарифным ставкам за работу в вечернее и ночное время, в выходные и праздничные дни; за совмещение профессий и расширение обслуживания, за работу во вредных условиях труда и т.д.

Калькулирование затрат по статье «Основная заработная плата производственных рабочих» на единицу выпускаемой продукции производится в зависимости от системы оплаты труда работников, непосредственно занятых в производстве соответствующего вида продукции.

При сдельной оплате труда

основой для начисления затрат на основную заработную плату являются нормы выработки и сдельные расценки; при повременной оплате труда

— нормативные ставки основной заработной платы, рассчитанные исходя из перечня рабочих мест, норм их обслуживания и объема выпуска соответствующих видов продукции. Нормы выработки, расценки, нормативы обслуживания рассчитываются отделом труда и заработной платы, согласуются с профсоюзным комитетом и утверждаются руководителем предприятия.

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции. Заработная плата производственных рабочих, обслуживающих несколько видов оборудования различной мощности, распределяется при отнесении на себестоимость между видами изделий пропорционально фактической производительности этого оборудования.

6. В статье «Дополнительная заработная плата производственных рабочих» учитываются выплаты за предусмотренное законодательством непроработанное производственными рабочими на предприятии время (оплата очередных и дополнительных отпусков, льготных часов подросткам, перерывов в работе кормящих матерей, времени, связанного с выполнением государственных обязанностей, единовременное вознаграждение за выслугу лет и др.). Плановые затраты на дополнительную заработную плату определяются исходя из величины основной заработной платы и установленного в предыдущем периоде соотношения между основной и дополнительной заработной платой.

7. В статью «Отчисления на социальные нужды» входят отчисления по установленным нормам на государственное социальное страхование от суммы основной и дополнительной заработной платы производственных рабочих (расходов на оплату труда) вне зависимости от источников финансирования. (Норма отчисления на государственное социальное страхование на 2003 г. 35%.)

Калькулирование расходов на содержание и эксплуатацию оборудования, общезаводских и коммерческих расходов производится в следующем порядке.

Сначала составляются сметы затрат по каждой статье.

Смета по статье «Расходы на подготовку и освоение производства» составляется отделом подготовки производства, а при его отсутствии — технологическим отделом, по статье «Расходы по содержанию и эксплуатации оборудования» — отделом главного механика, по статьям «Общезаводские расходы», «Коммерческие расходы» — планово-экономическим отделом.

Смета включает общие затраты но каждой статье (см. табл. 1.2—1.4) в соответствии с классификацией калькуляционных статей, которые рассчитываются на основании разработанных прогрессивных норм и нормативов, а также фактических расходов в предшествующем периоде.

На втором этапе смета вышеуказанных затрат распределяется по видам изделий пропорционально конкретному признаку, а именно: расходы по содержанию и эксплуатации оборудования, общезаводские расходы распределяются по видам изделий пропорционально основной и дополнительной заработной плате производственных рабочих [7, 236 c.].

Коммерческие расходы распределяются на единицу изделия пропорционально их производственной себестоимости.

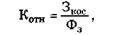

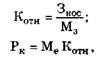

Предприятия имеют право выбора способа распределения косвенных расходов в зависимости от специфики своего производства. Способ распределения оговаривается в учетной политике предприятия на год и в течение этого периода не может быть изменен. В практической работе наиболее часто используется способ распределения косвенных затрат пропорционально основной заработной плате производственных рабочих. Размер отнесения конкретного вида косвенных расходов на себестоимость единицы изделия определяют по формуле:

где Котн

— коэффициент отнесения конкретного вида косвенных затрат на единицу продукции; Зкос

— сумма косвенных затрат в целом по предприятию (смета конкретного вида косвенных затрат); Ф3

— фонд заработной платы основных производственных рабочих.

Затем рассчитывают значение конкретного вида косвенных расходов на себестоимость единицы изделия:

где PR

— размер включаемых в себестоимость единицы продукции конкретного вида косвенных расходов; С3

осн

— сумма основной заработной платы производственных рабочих в себестоимости единицы продукции.

В том случае, если значительную долю в себестоимости составляют материальные затраты, можно использовать способ отнесения косвенных расходов пропорционально стоимости материальных ресурсов по формулам:

где М3

— сумма расходов на материальные ресурсы в затратах предприятия на производство и реализацию всей продукции; Ме

— сумма материальных затрат на единицу продукции [8, 256 c.].

1.4.

Источники и факторы снижения себестоимости продукции

Себестоимость продукции — синтетический, обобщающий показатель, который отражает все стороны деятельности предприятия в их единстве и взаимосвязи. Это количественный и качественный показатель производственно-хозяйственной деятельности. Детальное знание сущности и структуры себестоимости позволяет выявить пути снижения затрат, недостатки существующей практики, трудности и просчеты персонала.

В настоящее время, когда усиливается конкурентная борьба на внутреннем и внешних рынках сбыта, снижение себестоимости продукции приобретает особенно большое значение. В связи с этим возрастает потребность в повышении качества внутрифирменного планирования, учета и изыскания резервов снижения себестоимости продукции. В экономической литературе и на практике часто упоминаются такие понятия, как пути, резервы, факторы и источники снижения себестоимости. Авторы по-разному относятся к формулировке и классификации составляющих элементов названных терминов. Наиболее распространенная трактовка, соподчиненность и сопоставимость понятий выглядят следующим образом.

Пути или направления снижения затрат на производство и реализацию продукции

рассматриваются с точки зрения способов достижения оптимального сочетания уменьшающихся издержек и повышающегося качества. Этого можно достичь тремя основными путями: техническими, организационными и экономическими (рис. 1.2.).

Рис. 1.2.

Группировка путей снижения себестоимости

Смысл такого деления состоит в следующем:

—технические способы реализуются в более совершенных и производительных средствах труда;

—организационные — предполагают наиболее удачное сочетание во времени и в пространстве соединения средств труда, предметов труда и рабочей силы;

— экономические — воплощаются в создании мотивационных механизмов, обеспечивающих достижение наилучших результатов при наименьших затратах, в альтернативных вариантах решения производственных задач.

Резервы или источники снижения себестоимости

представляют собой неиспользованные возможности. Они подразделяются на две подгруппы — резервы, зависящие и не зависящие от предприятия (рис. 1.3.). Внутрипроизводственные резервы выявляются в процессе аудита и анализа, причинами их существования могут быть объективные и субъективные факторы.

Факторы снижения себестоимости классифицируются на внешние и внутренние, объективные и субъективные.

Не зависят от предприятия, например, природные или погодные условия, территориальная удаленность от источников сырья и потребителей продукции, уровень цен на приобретаемое сырье и материалы, тарифы на электроэнергию и связь, уровень минимальной заработной платы и прожиточный минимум. Перечисленные факторы являются источником повышения или снижения издержек, но, как правило, не свидетельствуют об ухудшении или улучшении работы предприятия. В то же время стратегический анализ и стратегическое планирование должны учитывать возможность в перспективе использования таких резервов, которые в настоящее время не поддаются реализации.

Динамика себестоимости продукции в краткосрочном периоде определяется, как правило, использованием резервов субъективного характера, зависящих от усилий персонала. Основные резервы или источники снижения себестоимости продукции выявляются в процессе более эффективного использования средств труда, предметов труда и рабочей силы.

Затраты предприятия на производство и реализацию продукции многообразны. Они насчитывают тысячи наименований, различаются по месту, времени, назначению и экономическому содержанию. Поэтому необходимо по каждому объекту исследования проводить детальную классификацию и различную группировку для выявления резервов и путей снижения себестоимости с целью повышения эффективности производства и конкурентоспособности предприятия [10, 39 c.].

Рис. 1.3.

Классификация резервов снижения себестоимости продукции, работ, услуг

2. Анализ и планирование себестоимости продукции на примере предприятия СП «Зоря»

2.1. Краткая характеристика предприятия СП «Зоря»

СП «Зоря» является одним из старейших предприятий поселка Песочное.

По данным годового отчета 2003г. общая земельная площадь хозяйства составляет 6151 га, в т.ч. сельскохозяйственных угодий- 5476 га, пашни – 4376 га, сенокосов – 32 га, пастбищ – 1077 га.

По своим природным условиям территория хозяйства относится к лесостепной зоне, зоне луговых степей. Естественная растительность сохранилась на непригодной для распашки земле: вблизи населенных пунктов, склонах, пойме реки. В травостое преобладают типчак, ковыль, полынь, мятлик, пырей ползучий, одуванчик, лютик едкий, подорожник, щучка, лисохвост восточный. Высота травостоя 5-20 см. Травостой сильно сбит, имеет низкую кормовую ценность. Из древесной растительности преобладают дубравы с примесью липы, осины, березы и клена. В пойме реки произрастают ивы. Из кустарников встречаются черемуха, чилига, орешник. Кормовые угодья хозяйства представлены лугами.

В целом, в хозяйстве имеется ряд недостатков упущений в использовании земель. Так, например, ведется бессистемный выпас скота, не проводится уход за пастбищами и лесополосами, не в полном объеме выполняются мероприятия по предотвращению и предупреждению ветровой эрозии почв.

СП “Зоря” - это совместное предприятие.

Предприятие было создано на базе частной скотобойни, построенной в 1914 году. За время существования хозяйство прошло этапы становления и развития, постоянно ведутся реконструкция и совершенствование имеющихся производственных мощностей, а также строительство и ввод в эксплуатацию новых.

Учредителями СП являются:

1. Белорусское физкультурно-спортивное общество «Динамо» (г.Минск, ул.Кирова, 8, корпус 2). Доля БФСО «Динамо; в уставном фонде составляет 38 процентов и равна 481600 долл.. США (не денежный вклад в виде холодильного и технологическою оборудования и запасных частей к нему);

2. Колхоз имени Дзержинского (Минская область. Молодечненский район, д. Хожово). Доля колхоза им. Дзержинского в уставном фонде составляет 31 процент, в форме не денежяого вклада в виде зданий и инженерных сооружений стоимостью 352200 долл. США.

3. Иностранный Участник германская фирма «АСКА» джейн венчер ГмбХ» (Германия, 7100, г . Хайльбронн, ул. К.Маркса, 66). Доля фирмы «АСКА» в уставном фонде составляет 31 процент в форме не денежного вклада в виде оборудования, инвентаря для мясоперерабатывающего производства и новых технологий стоимостью 352200 долл. США.

Экспертное заключение не денежного вклада в уставный фонд «Зоря» не проводилось.

В 2003 году основными поставщиками сырья были:

По КРС:

·колхоз «Восход»

·колхоз имени «Дзержинского»

·колхоз «Герой труда»

·СПК «Полочаны»

·Население

Всего закуплено 927 голов КРС, весом 341,3 тонны.

По свиньям, основными поставщиками сырья были:

· УП «Хотово»

· УСПП «Забудова-Агро»

· ОАО «Вилейский комбикормовый завод»

· Население.

Всего закуплено 2647 голов свиней, весом 248,7 тонны.

Основными покупателями продукции в 2003 году были:

1. ОАО «Молодечноторг»

2. ТКУП «Мелкооптовая база на Западной», г. Минск

3. УТПП «Комбинат школьного питания»

4. ТУП «Мелки опт»

5. Санаторий «Белая Руь»

6. Санаторий школы №1, №2.

Собственных магазинов предприятие не имеет.

Основные конкурентные преимущества СП «Зоря»:

1) постоянное освоение новых изделий;

2) высокое качество и надежность выпускаемой продукции;

3) использование в производстве новейших технологий;

4)высокая культура обслуживания клиентов и др.

Цель предприятия – сохранить позиции на рынках.

Члены хозяйства обязаны принимать личное трудовое участие в деятельности СП (мужчины- 200 дней в году, женщины- 150 дней).

В плановом отделе хозяйства в настоящее время работает главный бухгалтер, экономиста нет. В финансовом отделе (бухгалтерии) работали 4 человека - главный бухгалтер, заместитель бухгалтера, бухгалтер по оплате труда, кассир. В 2003г. бухгалтера по оплате труда сократили. У работников планово-финансового отдела заработная плата начисляется по окладу. При начислении заработной платы выслуга лет не учитывается.

Каждый работник планово - финансового отдела имеет свои права и обязанности. Так в обязанности экономиста входит разработка производственно-финансового плана по производству и себестоимости продукции, работ, услуг, потребности в семенах, удобрениях, химикатах, кормах и др. средствах; разработка норм выработки (обслуживания), своевременный пересмотр и внедрение технически обоснованных норм. Далее осуществлять контроль за выполнением месячных и годовых заданий по объему работ и выходу продукции, за нормами производственных затрат.

Главный бухгалтер осуществляет руководство экономической работой в хозяйстве. Ему подчиняются остальные бухгалтера. В его обязанности входит - правильная постановка бухгалтерского учета и финансовой деятельности, достоверность и оперативность учета и отчетности, контроль за сохранением и рациональным использованием ресурсов. А именно - проверка правильности и своевременности документального оформления движения всех средств. Отражает все движения на счетах бухгалтерского учета; ведет учет затрат на производство и реализацию продукции, работ, услуг; составляет калькуляцию себестоимости продукции, работ, услуг.

Главный бухгалтер имеет право давать указания работникам финансового отдела, материально- ответственным лицам, специалистам подразделений; требовать от специалистов подразделений, материально ответственных лиц правильного оформления и своевременного предоставления первичных документов, договоров, и др. материалов; требовать от работников финансового отдела четко выполнять обязанности, предусмотренные должностными обязанностями и др.

Заместитель главного бухгалтера отвечает совместно с главным бухгалтером за правильную постановку бухгалтерского учета и финансовой деятельности, за достоверность и оперативность учета, отчетности, за рациональное использование денежных и материальных средств; ведет достоверный и оперативный учет труда. Отвечает за документооборот первичных документов по учету и оплате труда, ведет начисление заработной платы и удержания; отвечает за достоверность и оперативность учета движений горючего, смазочных материалов, запасных частей; определяет потребности ГСМ и запасных частей; устанавливает нормы их затрат; принимает первичные документы, отчеты по движению ГСМ запасных частей и проверяет правильность их оформления; ведет контроль за исполнением норм затрат ГСМ и запасных частей.

В обязанности кассира входит своевременное и правильное выполнение всех кассовых операций по приему, выдаче, учету и хранению наличных денег и ценных бумаг. Кассир имеет право требовать от ответственных лиц правильного оформления документов по приему и расходу денежных средств, не принимать к исполнению документы, неправильно оформленные и противоречащие действующему Положению о ведении кассовых операций. Имеет право подписывать кассовые документы.

Специализация сельскохозяйственного производства представляет собой результат общественного разделения труда. Как экономическая категория, она характеризует качественную его сторону. Специализация обеспечивает научно обоснованное размещение производства сельскохозяйственной продукции по природно - экономическим зонам, имеющим наилучшие для этого условия, и гарантирует получение продукции с меньшими затратами.

Следует отметить, что не всякая специализация ведет к повышению эффективности производства, а только рациональная, научно обоснованная.

Главным показателем специализации хозяйства (его направления) выступает структура стоимости товарной продукции. Именно через товарную продукцию проявляется разделение труда и связь предприятия с рынком товаров и услуг.

Таблица 2.1.

Реализация продукции.

| Показатели |

Продано - всего |

| кол-во в натуре (ц) |

выручено |

2002г.

|

2003г

|

млн. руб. 2002г. |

% |

млн. руб. 2003г. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Продукция растениеводства

Зерновые и зернобобовые - всего

|

20286

|

20723

|

1803

|

46,2

|

1593

|

44,3

|

| в т.ч. пшеница |

12320 |

11570 |

1103 |

28,3 |

1036 |

28,8 |

| Рожь |

3456 |

4889 |

161 |

4,1 |

233 |

6,5 |

| гречиха |

1230 |

--- |

113 |

2,9 |

--- |

--- |

| ячмень |

2580 |

3646 |

214 |

5,5 |

307 |

8,5 |

| Овес |

600 |

618 |

156 |

4,0 |

171 |

4,8 |

| прочие зерновые |

100 |

--- |

56 |

1,4 |

--- |

--- |

| Подсолнечник |

--- |

540 |

--- |

--- |

240 |

6,9 |

| Прочая продукция растениеводства |

Х

|

Х

|

95

|

2,4

|

108

|

3,0

|

| Продукция растениеводства собств. пр - ва, реализованная в переработанном виде |

Х

|

Х

|

68

|

1,7

|

72

|

2,0

|

| Продолжение табл. 1. |

| В т.ч. стоимость переработки |

Х |

Х |

5 |

0,1 |

7 |

0,2 |

| Продолжение таблицы 3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Итого продукции растениеводства |

Х

|

Х

|

1966

|

50,4

|

2013

|

56,0

|

Продукция животноводства

Скот в живом весе:

КРС

|

240

|

130

|

360

|

9,2

|

203

|

5,7

|

| Лошади |

12 |

25 |

19 |

0,5 |

41 |

1,1 |

| Молоко цельное |

2130 |

2207 |

725 |

18,6 |

756 |

21,0 |

| Мед |

6 |

5 |

27 |

0,7 |

22 |

0,6 |

| Прочая продукция животноводства собственного производства, реализованная в переработанном виде |

Х

|

Х

|

190

|

4,9

|

218

|

6,1

|

| В т.ч. стоимость переработки |

Х |

Х |

5 |

0,1 |

4 |

0,1 |

Мясо и мясо продукция (в пересчете на живую массу) -

всего

|

130

|

122

|

221

|

5,7

|

218

|

6,1

|

| в т.ч. КРС |

125 |

120 |

214 |

5,5 |

215 |

6,0 |

| лошади |

5 |

2 |

7 |

0,2 |

3 |

0,1 |

| Итого продукции животноводства |

х

|

х

|

1542

|

39,5

|

1244

|

34,6

|

| Товары |

Х |

Х |

268 |

6,9 |

73 |

2,0 |

| Работы и услуги |

Х |

Х |

127 |

3,2 |

263 |

7,4 |

| Итого по хозяйству |

Х |

х |

3903 |

100 |

3592 |

100 |

Источник: собственная разработка

Главной отраслью в хозяйстве считается та, доля которой в стоимости товарной продукции составляет свыше 50 %. Двумя ведущими отраслями являются те, которые занимают в структуре товарной продукции 2/3 и более, причем каждая не менее 25 % и не более 50 %. Специализация на трех ведущих отраслях признается, если их доля составляет в стоимости товарной продукции 25 и более процентов, на каждую приходится не менее 25% и не более 33,3%.

Из таблицы 2.1. видно, что СП «Зоря» специализируется на производстве пшеницы и молока. Т.к. реализация пшеницы составляла в 2002г. 28,3 % и в 2003г.-28,8 % , а реализация молока была в 2002г. – 18,6 % и в 2003г. - 21 %.

Рассмотрим, как изменился уровень (степень) специализации. Уровень специализации ( Усп ) определяется по следующей формуле:

Усп = (Т1 / Т) х100,

(4)

где

Т1 - стоимость товарной продукции главной или ведущей отрасли;

Т - общая стоимость всей товарной продукции.

Уровень специализации по пшенице в 2002 г. составлял:

( 1103 / 3903) х 100 = 28,2 %

2003г. (1036/3592)х100= 28,8 %

Уровень специализации хозяйства на производстве пшеницы увеличился на 0,58 %.

Уровень специализации на производстве молока снизился с 18,57 % до 21,04 %, т.е. на 2,47 %.

Сочетание отраслей можно определить через коэффициент сочетания отраслей (Кс). Он определяется по формуле:

Кс = (В1 / В) х (1 / Т) х 100,

(5)

где

В1- выручка от реализации продукции главной отрасли;

В - общая выручка предприятия от реализации продукции всех отраслей;

Т - число товарных отраслей.

Кс по пшенице в 2002г. = (1103 / 3903)х(1/2)х100 =14,1 %

в 2003г. = (1036 / 3592) х (1/2) х 100 =14,4 %

Кс по молоку в 2002г. = (725 / 3903) х (1/2) х 100 =10,1 %

в 2003г. = (756 /3592) х (1/2) х 100 =10,5 %

Если К>20 % - предприятие одноотраслевого типа специализации;

К<20-10 % -предприятие узкоотраслевого типа специализации;

К<10% - предприятие многоотраслевого типа, или предприятие с неустойчивой специализацией.

По нашим расчетам получилось, что СП является предприятием узкоотраслевого типа специализации.

Таблица 2.2

. Основные финансовые показатели СП «Зоря»

| показатели |

2002г. |

2003г.

план.

|

2003г.

факт.

|

2003г.факт в % к

2002 2003 пл.

|

| 1. Валовая продукция по себестоимости- всего (млн.руб.) |

9342

|

15550

|

11345

|

121

|

73

|

| в т.ч. растениеводства |

6757 |

9573 |

7358 |

109 |

77 |

| животноводства |

2585 |

5907 |

3987 |

154 |

67 |

| 2. Валовая продукция в текущих ценах - всего (млн. руб.) |

9156

|

13873

|

10121

|

113

|

73

|

| в т.ч. растениеводства |

5841 |

8357 |

5949 |

102 |

71 |

| животноводства |

3315 |

5516 |

4172 |

125 |

76 |

| 3. Валовый доход - всего (млн. руб.) |

+4393 |

+4500 |

+3257 |

| в т.ч. растениеводства |

+3785 |

+2852 |

| животноводства |

+608 |

+405 |

| 4. Произведено зерна (ц) |

29916 |

32290 |

33175 |

111 |

103 |

| 5. Произведено молока (ц) |

3095 |

4000 |

3211 |

104 |

80 |

| 6. Площадь с/х угодий (га) |

5476 |

5476 |

5476 |

100 |

100 |

| 7. Площадь пашни (га) |

4367 |

4367 |

4367 |

100 |

100 |

| 8. Наличие на конец года КРС (голов) |

392

|

410

|

400

|

102

|

98

|

Источник: собственная разработка

Наиболее распространены следующие стоимостные показатели:

-эффективность земли по валовой продукции,

Эз по ВП = ВП (растениеводства и животноводства) / площадь с/х угодий.

(6)

Эз в 2002г= 9156/5476 =1,67 млн. руб.

Эз в 2003г. по плану= 13873/5476 =2,53 млн. руб.

Эз в 2003г. факт. = 10121/5476 =1,85 млн. руб.

Эффективность использования земли по ВП в 2003г. выше, чем в 2002г. В 2003г. получили на 0,18 млн. руб. больше валовой продукции, чем в 2002г., а запланировано было на 0,86 млн. руб. больше. Эффективность использования пашни,

ЭЗ исп.пашни =Вп растениеводства / площадь пашни

(7)

Э и.п. в 2002г. = 5841/4367 =1,34 млн. руб.

Э и.п. в 2003г. по плану = 8357/4367=1,91 млн. руб.

Э и.п. в 2003г. факт. = 5949/4367 =1,36 млн. руб.

Эффективность использования пашни в 2003 г. также выше, чем в 2002г. Получили на 0,02 млн. руб. больше валовой продукции с 1 га пашни в 2003 г. по сравнению с 2002г., а по сравнению с планом меньше на 0,55 млн. руб.

-эффективность земли по валовому доходу.

Эз по ВД = ВД (растениеводства и животноводства) / площадь с/х угодий

(8)

Эз в 2002г. = 4393/5476 =0,8 млн. руб.

Эз в 2003г. по плану = 4500/5476 =0,82 млн. руб.

Эз в 2003г. факт. = 3257/5476 = 0,59 млн. руб.

В 2003г. было запланировано получить валового дохода с 1 га с/х угодий на 0,02 млн. руб. больше чем в 2002г. А фактически валовой доход получился меньше на 0,23 млн. руб.

В 2003г. получили валовой продукции по себестоимости на 21 % больше, чем в 2002г., но меньше на 27% чем было запланировано. В т.ч. по сравнению с 2002 годом валовой продукции получили на 9% больше в растениеводстве и на 54% больше в животноводстве.

А в текущих ценах в 2003г. валовой продукции получили на 13% больше, чем в 2002г. и на 27% меньше плана. В т.ч. в растениеводстве больше в сравнении с 2002г.- на 2% , с планом меньше на 27%, в животноводстве соответственно больше на 25 % и меньше на 24 %.

Наряду со стоимостными показателями используются и натуральные. Они характеризуют выход i-го вида продукции на соответствующие виды угодий, с которых получают эту продукцию: выход зерна на 100 га пашни,

В 2002 г. произвели зерна на 100 га пашни 685,04 ц.

(29916/4367) х 100 = 685,04 ц.

В 2003г. было запланировано получить - (32290/4367) х 100 = 739,41 ц.

А фактически получили (33175/4367) х 100 = 759,67 ц.

В 2003 г в сравнении с 2002г. на 100 га пашни получили на 74,63 ц. больше и на 20,26 ц. больше чем по плану. Фактически в 2003г. получили на 11% больше зерна, чем в 2002г. и на 3% больше запланированного, производство молока на 100 га с/х угодий,

В 2002г. произвели на 100 га с/х угодий молока

(3095/6151) х 100 = 50,3 ц.

В 2003 г. было запланировано получить

( 4000/6151) х 100 = 65 ц.

фактически в 2003 г. получили

( 3211/6151) х 100 = 52,2 ц.

В 2003г. произвели молока на 100 га с/х угодий на 1,9 ц. больше, чем в 2002г. и на 12,8 ц. меньше плана. В общей сложности в 2003 г. произвели молока на 4% больше, чем в 2002г. и на 20% меньше, чем было запланировано. Выход мяса КРС на 100 га с/х угодий, выход мяса свиней на 100 га пашни

-нагрузка поголовья животных на соответствующие виды угодий.

В 2002г. на 100 га с/х угодий приходилось

(392/6151) х 100 = 6,4 голов КРС

В 2003г. по плану - (410/6151) х 100 = 6,7 голов

Фактически в 2003г.- (400/6151) х 100 = 6,5 голов

Нагрузка КРС на 100 га с/х угодий в 2003г. больше на 0,1 головы в сравнении с 2002 г., в сравнении с планом на 0,2 головы меньше.

В 2003г. было запланировано увеличение поголовья КРС по сравнению с 2002г. на 18 голов, а фактически увеличилось только на 8 голов.

В структуре посевных площадей наибольшая доля приходится на озимые зерновые. Причем в 2003г. озимых было на 9% больше в сравнении с 2002г. и на 10% в сравнении с планом. В 2003г. площадь под озимые культуры увеличилась на 118 га в сравнении с 2002г., это больше на 10% в сравнении с планом. Увеличилась площадь под многолетними травами и подсолнечником на зерно. В 2003г. уменьшилась площадь под однолетними травами в сравнении с 2002г и планом. Общая посевная площадь уменьшилась на 4% в сравнении с 2002г. и увеличилась на 2% в сравнении с планом (см. таблицу 2.3.).

Таблица 2.3.

Структура посевных площадей.

| Вид площади |

2002г. |

2003 г. план. |

2003г. факт. |

2003г. факт. к |

| га |

% |

га |

% |

га |

% |

2002г.

%

|

2003г.пл, % |

| оз. зерновые |

1311 |

35 |

1300 |

36 |

1429 |

39 |

109 |

110 |

| яр.зерновые |

1560 |

41 |

1300 |

36 |

1197 |

33 |

77 |

92 |

| зернобобовые |

50 |

1 |

50 |

2 |

57 |

2 |

100 |

114 |

| Подсолнечник на зерно |

160 |

4 |

200 |

6 |

191 |

5 |

119 |

96 |

| мн.травы |

354 |

9 |

300 |

9 |

450 |

12 |

127 |

150 |

| Однолет. травы |

100 |

3 |

120 |

3 |

88 |

2 |

88 |

73 |

| кукуруза на силос и зел. корм |

265 |

7 |

300 |

8 |

224 |

7 |

85 |

75 |

| Общая площадь посева |

3800 |

100 |

3570 |

100 |

3636 |

100 |

96 |

102 |

Источник: собственная разработка

Основные направления деятельности

Стратегия.

Перед компанией постоянно открываются новые, перспективные возможности на освоенных и новых рынках, при работе с существующими и новыми видами продукции. Компания выявляет эти возможности и совместно с клиентом разрабатывает стратегию, которая позволит их реализовать.

Организационная структура

. Вопросы, связанные со структурой компании, часто представляют первостепенное значение для высших руководителей. В этой области решаются задачи, связанные с “линиями” подчинения функциональных единиц, стилем и процессами управления, кадровой политикой и “зонами” контроля руководителей разных уровней.

Рис. 2.1.

Организационная структура управления предприятия:

Повышение эффективности деятельности компании

. Сокращение производственных издержек, анализ эффективности накладных расходов, распределение затрат по процессам, реорганизация основных процессов, внедрение контроля за качеством — эти и многие другие меры, дополняющие традиционные способы анализа и решения проблем, позволяют клиентам в короткие сроки добиваться положительных результатов.

2.2. Анализ и оценка себестоимости продукции на сельскохозяйственном предприятии СП «Зоря»

В условиях дефицита ресурсов производства, роста цен на материальные ресурсы значение анализа затрат на производство усиливается. Себестоимость сельскохозяйственной продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Себестоимость сельскохозяйственной продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость показывает, во что обходится предприятию производство того или иного вида продукции, позволяет объективно судить о том, насколько это выгодно в конкретных экономических условиях хозяйствования.

Себестоимость продукции формируется из различных затрат. Все виды затрат в себестоимости классифицируются на два вида элементов затрат: материальные затраты и нематериальные затраты. Элементы затрат - группа однородных затрат, которые включают различные виды затрат. Материальные затраты формируются из оборотных фондов (см. таблицу 2.4.).

Таблица 2.4.

Затраты по элементам на производство основной продукции

| Элементы затрат |

Годы |

Всего на основное производство |

в т.ч. на производство продукции

растениеводства и животноводства

|

| млн. руб. |

% |

млн. руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Материальные затраты |

2002 |

4235 |

2579 |

78 |

1656 |

76 |

| включенные в себестоимость продукции |

2003п |

7514 |

4885 |

68 |

2555 |

67 |

| 2003ф |

4993 |

2946 |

80 |

2047 |

75 |

| 2. Нематериальные затраты |

2002

|

1975 |

711 |

22 |

514 |

24 |

| 2003п |

3741 |

2319 |

32 |

1272 |

33 |

| 2003ф |

1761 |

730 |

20 |

670 |

18 |

| ИТОГО затрат по основному производству |

2002 |

6210 |

3290 |

100 |

2170 |

100 |

| 2003п |

11255 |

7204 |

100 |

3827 |

100 |

| 2003ф |

6754 |

3676 |

100 |

2717 |

100 |

Источник: собственная разработка

В структуре себестоимости увеличилась доля материальных затрат. В 2002г. в растениеводстве они составляли 78%. В 2003г. запланировано было снизить их долю на 10% , но фактически они увеличились на 2%. В животноводстве в 2002г. доля материальных затрат составила 76% .В 2003г. - 75%, т.е. сократилась на 1%, хотя было запланировано снизить их долю на 9%. В дореформенный период доля материальных затрат составляла лишь 45%.

Изменение материальных затрат произошло в основном за счет ценового фактора - как за счет диспаритета цен (увеличение цен на материалы промышленного характера), так и за счет роста себестоимости материалов собственного производства.

Классификация затрат по элементам служит основой для определения потребностей в средствах на оплату труда и материальных ресурсах. Вместе с тем по элементам затрат нельзя определить конкретное направление и место их использования (основная деятельность, обслуживающее производство, затраты на управление и т.д.). Кроме того на основе классификации по элементам затрат нельзя определить себестоимость единицы отдельного вида продукции. Эти задачи решает классификация затрат по статьям, которая приведена в таблице 2.5.

Таблица 2.5.

Группировка затрат по статьям (млн. руб.).

растениеводство

|

Животноводство

|

| 2002г. |

2003г. |

2003 в %

к 2002г.

|

2002г. |

2003г. |

2003 в %

к 2002г.

|

| Оплата труда с начислениями и отчислениями |

232 |

445 |

192 |

98 |

256 |

261 |

| Семена и посадочный материал |

693 |

852 |

123 |

--- |

--- |

--- |

| Корма |

--- |

--- |

--- |

1079 |

1208 |

112 |

| Удобрения |

703 |

884 |

126 |

--- |

--- |

--- |

| Содержание основных средств |

1411 |

1877 |

133 |

356 |

249 |

70 |

| в т.ч. амортизация |

308 |

287 |

93 |

162 |

192 |

118 |

| ГСМ |

1102 |

998 |

91 |

--- |

--- |

--- |

| Общепроизводственные затраты |

517 |

658 |

127 |

49 |

108 |

220 |

| Всего |

4409 |

4518 |

102,4 |

1800 |

1838 |

102,1 |

Источник: собственная разработка

Если смотреть по статьям затрат видно, что выросла оплата труда. Причем в растениеводстве почти в два раза, а в животноводстве в 2,6 раза. В 2003г. в сравнении с 2002г стоимость семян выросла на 23%, стоимость кормов на 12%. Затраты на содержание основных средств в растениеводстве в 2003г. в сравнении с 2002г. выросли на 33%, в животноводстве снизились на 30%. Общие затраты в 2003г. в сравнении с 2002г. в растениеводстве выросли незначительно (на 2,4%), в животноводстве на 2,1%.

По данным таблицы 2.6. видно, что себестоимость всех видов продукции в 2003г. выросла в сравнении с 2002г. Так себестоимость молока выросла в 2003г. на 16 рублей, хота по плану рост себестоимости мог составить 50 руб. Себестоимость 1ц прироста КРС увеличился в 2,2 раза. Себестоимость 1ц меда в 2003г. по плану выросла в 1,8 раза, а фактически выросла в 3,2 раза.

Таблица 2.6.

Себестоимость продукции животноводства и растениеводства

| Наименование продукци |

Себестоимость- всего,

млн. руб.

|

Себестоимость 1 ц. Продукции, млн. руб. |

| 2002г. |

2003п |

2003ф |

2002г. |

2003п |

2003ф |

ЖИВОТНОВОДСТВО

КРС

молоко

|

782

|

1392

|

1000

|

295

|

345

|

311

|

| прирост животных на выращивании |

498 |

550 |

607 |

1382 |

2500 |

3161 |

Пчеловодство

мед

|

68 |

80 |

50 |

667 |

1224 |

2174 |

| рои ( шт.) |

4 |

10 |

6 |

267 |

500 |

600 |

РАСТЕНИЕВОДСТВО

Озимые зерновые

|

1820

|

2400

|

1135

|

127

|

120

|

95

|

| Яровые зерновые |

2346 |

2315 |

2104 |

97 |

136 |

120 |

| Зернобобовые |

59 |

98 |

77 |

140 |

120 |

46 |

| Подсолнечник на зерно |

193 |

217 |

108 |

40 |

73 |

70 |

| Сено многолетних трав |

121 |

138 |

234 |

56 |

59 |

60 |

| Сено однолетних трав |

54 |

42 |

57 |

61 |

60 |

32 |

| Кукуруза на зеленый корм |

449 |

443 |

16 |

16 |

Источник: собственная разработка

Себестоимость некоторых видов продукции растениеводства несколько снизилось. Так себестоимость озимых зерновых в 2003г. было запланировано снизить на 7 руб., а фактически снизилась на 32 рубля. Себестоимость зернобобовых снизилась в 2003г. в 3 раза в сравнении с 2002г. и в 2,6 раза в сравнении с планом. Себестоимость яровых зерновых в 2003г. повысилось в 1,2 раза в сравнении с 2002г. и в 1,1 раз снизилось в сравнении с планом.

3. Разработка путей снижения себестоимости продукции на СП «Зоря»

В условиях рынка важность проблемы снижения себестоимости продукции резко возрастает.

Себестоимость единицы продукции - это результат соотношения производственных затрат и количества продукции. Из этого следует, что необходимо либо сокращать производственные затраты, либо увеличивать валовую продукцию.

Для увеличения валовой продукции необходим прирост урожайности культур и продуктивности животных. В этом случае остаются неизменными условно постоянные затраты, изменяются лишь переменные затраты, связанные с повышением урожайности. Если прирост переменных затрат будет меньше, чем рост продукции будет обеспечиваться снижение себестоимости. Так повышение урожайности можно получить, если вносить удобрения в необходимом количестве [13, 99 c.].

Прирост продуктивности можно получить, если сбалансировать корма по переваримому протеину, каратину и др. питательным веществам. По таблице 6 видно, что растет доля кормов в материальных затратах. А если корма сбалансировать, то сократиться объем кормов за счет увеличения их питательности.

Второй путь снижения себестоимости - это снижение производственных затрат. Экономия материальных затрат возможна при повышении их качества - повышения качества семян, кормов, минеральных удобрений, ремонта, повышении среднесуточного привеса молодняка и животных на откорме . Зарплата работников маленькая, поэтому каждый берет с работы что-то - доярка взяла корм , тракторист слил солярку . Вот и идет перерасход материалов. А если поставить зарплату в зависимость от конечного результата, то и отношение к труду будет другое. Доярка будет стараться получить молока больше и большего качества, тракторист большую норму выполнить.

Снижению себестоимости продукции также способствуют снижение трудоемкости и рост производительности труда. Этого можно достичь различными способами. Наиболее важные - механизация и автоматизация производства, применение прогрессивных технологий, т.е. интенсификация производства [14, c. 28].

Интенсификация сельского хозяйства - это основная форма расширенного воспроизводства, которая осуществляется путем совершенствования системы ведения отрасли на основе научно- технического прогресса для увеличения выхода продукции с единицы площади. При рассмотрении интенсификации сельского хозяйства необходимо различать две ее стороны: уровень интенсивности производства и экономическую эффективность интенсификации.

Уровень интенсивности отражает степень концентрации средств производства и труда на одной и той же земельной площади. При оценке интенсификации применяется следующая система показателей:

-Уровень интенсивности по совокупным затратам (Уисз ):

Уисз = ( ОФ+ПЗ-А) / ПЛ ,

(9)

где

ОФ-стоимость основных производственных фондов сельскохозяйственного назначения, млн.руб.; ПЗ- производственные затраты, млн.руб.; А- амортизация основных фондов, млн.руб.; ПЛ- площадь сельскохозяйственных угодий, га .

Уисз в 2002г. составил (23312+4235-470) / 5476=4,9 млн. руб.

Уисз в 2003г. по плану (23100+7514-460) / 5476 =5,6 млн. руб.

Уисз в 2003г. фактически (23621+4993-479) /5476=5,1 млн. руб.

Уисз в 2003г. выросла на 200 тыс. руб. в сравнении с 2002г., но был запланирован рост на 700 тыс. рублей.

-уровень интенсивности по основным фондам (УиОФ):

УиОФ = ОФ / ПЛ

Уи ОФ в 2002г. составил 23312/5476 =4,25 млн. руб.

УиОФ в 2003г. по плану 23100/5476 =4,2 млн. руб.

УиОФ в 2003г. фактически 23621/5476 =4,3 млн. руб.

УиОФ в 2003г. возросла на 50 тыс. рублей в сравнении с 2002г., а по плану она сократилась на 50 тыс. рублей.

-уровень интенсивности по производственным затратам (УиПЗ):

УиПЗ = ПЗ / ПЛ

УиПЗ в 2002г. составила 4235/5476=0,8 млн. руб.

УиПЗ в 2003г. по плану 7514/5476=1,4 млн. руб.

УиПЗ в 2003г. фактически 4993/5476 =0,9 млн. руб.

Уровень интенсивности по производственным затратам в 2003г. в сравнении с 2002г. увеличился на 100 тыс. рублей, в сравнении с планом снизилась на 500 тыс. рублей.

Для оценки уровня интенсивности в отраслях растениеводства и животноводства все показатели рассчитываются соответственно на единицу площади пашни и условную голову животного.

Для определения уровня интенсивности земледелия используют следующие показатели:

-Совокупные затраты растениеводства на 1 га пашни;

в 2002г. 6757000/4367 =1547 млн. руб.

в 2003г. по плану 9573000/4367 =2192 млн. руб.

в 2003г. фактически 7358000/4367 =1684 млн. руб.

В 2003г. фактический уровень интенсивности земледелия по совокупным затратам составил 109% в сравнении с 2002г. и 77% в сравнении с планом.

-Размер текущих производственных затрат растениеводства на 1 га пашни;

в 2002г. 2579000/4367 =591 млн. руб.

в 2003г. по плану 4885000/4367 =1118 млн. руб.

в 2003г. фактически 2946000/4367 =675 млн. руб.

Уровень интенсивности по производственным затратам в 2003г. в сравнении с 2002г. составил 114 % , в сравнении с планом составил 60%. Уровень интенсивности увеличился.

-Энергооснащенность энергетических ресурсов (в л.с.) на 100 га пашни;

в 2002г. (8184/4367) х 100 =187 л.с.

в 2003г. (7683/4367)х100 = 176 л.с.

Энергооснащенность на 100 га пашни уменьшилась на 11 л.с..

-Объем применяемых удобрений на 1 га пашни;

В 2002г. под озимые культуры вносили аммиачную селитру - 1 ц/ га, под яровые культуры - азофоску в рядки 0,5ц/га. В 2003г. дополнительно еще к вышеназванному внесли под яровые культуры под культивацию 1ц/га, под многолетние культуры 1,5ц/га аммиачной селитры.

В 2003г. внесли удобрений больше, чем в 2002г. Так и урожайность яровых культур выросла почти в два раза. В 2002г. урожайность яровых культур была 16,8ц/га, а в 2003г. -18,6ц/га, хотя по плану предполагалось лишь 16,7 ц/га.

-Плотность механизированных работ - объем механизированных работ ( в усл.эт.га) на 1 га пашни.

В 2002г. 35031 / 4367 = 8 усл.эт.га.

в 2003г. 30954 /4367 =7 усл.эт.га

Плотность механизированных работ в 2003г. снизилась на один усл.эт.га

Показатели уровня интенсивности животноводства следующие:

-Совокупные затраты животноводства на одну условную голову;

-Размер текущих производственных затрат животноводства на одну условную голову;

-Расход кормов на одну голову скота;

Таблица 3.1.

Расход кормов и поголовье скота (ц.к.ед.)

| Показатели |

Годы |

Основное стадо

( коровы и быки)

|

КРС без коров и быков |

Лошади

|

| всего |

на 1 гол. |

всего |

на 1 гол. |

всего |

на 1 гол. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Все виды кормов |

2002 |

15189 |

33,98 |

6934 |

16,24 |

767 |

9,02 |

| 2003 |

13294 |

31,73 |

5261 |

12,44 |

615 |

8,31 |

| в т.ч. |

2002 |

5052 |

11,3 |

2456 |

5,75 |

172 |

2,02 |

| концентраты |

2003 |

5748 |

13,72 |

1822 |

4,31 |

164 |

2,22 |

| из них |

2002 |

141 |

0,32 |

471 |

1,1 |

- |

- |

| комбикорма |

2003 |

302 |

0,72 |

18 |

0,04 |

4 |

0,05 |

| грубые |

2002 |

2806 |

6,28 |

1498 |

3,51 |

255 |

3 |

| 2003 |

2115 |

5,05 |

1413 |

3,34 |

274 |

3,7 |

Продолжение таблицы 3.1

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| сочные |

2002 |

7331 |

16,4 |

2369 |

5,55 |

340 |

4 |

| 2003 |

5431 |

12,96 |

1453 |

3,43 |

177 |

2,39 |

| другие виды |

2002 |

- |

- |

611 |

1,43 |

- |

- |

| кормов |

2003 |

- |

- |

573 |

1,35 |

- |

- |

| среднегодовое |

2002 |

447 |

Х |

427 |

Х |

85 |

Х |

| поголовье |

2003 |

419 |

Х |

423 |

Х |

74 |

Х |

Источник: собственная разработка

Из таблицы 3.1. видно, что расход кормов на одну голову в 2003г. снизился по КРС и лошадям, а по свиньям возрос. Так расход всех видов кормов на одну голову основного стада КРС снизился в 2003г. на 2,25ц.к.ед. В т.ч. снизился расход грубых и сочных кормов, а расход концентратов вырос на 2,42 ц.к.ед.

Расход всех видов кормов на одну голову КРС без коров и быков снизился на 3,8 ц.к. ед. В т.ч. снизился расход концентратов (на 1,44 ц.к. ед.), грубых кормов ( на 0,17 ц.к.ед.), сочных кормов ( на 2,12 ц.к.ед.) и других видов кормов ( на 0,08 ц.к.ед.).

Расход всех видов кормов на одну лошадь в 2003г. сократился на 0,71 ц.к.ед. В рационе выросли концентраты на 0,2 ц.к.ед., грубые корма на 0,7 ц.к.ед. Но сочные корма сократились на 1,61 ц.к.ед.

ЗАКЛЮЧЕНИЕ

На основании изученного материала, можно сделать следующие выводы:

1. В условиях дефицита ресурсов производства, роста цен на материальные ресурсы значение анализа затрат на производство усиливается. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

2. Себестоимость показывает, во что обходится предприятию производство того или иного вида продукции, позволяет объективно судить о том, насколько это выгодно в конкретных экономических условиях хозяйствования.

3. Себестоимость продукции формируется из различных затрат. Все виды затрат в себестоимости классифицируются на два вида элементов затрат: материальные затраты и нематериальные затраты. Элементы затрат - группа однородных затрат, которые включают различные виды затрат.

4. СП «Зоря» специализируется на производстве пшеницы и молока. Т.к. реализация пшеницы составляла в 2002г. 28,3 % и в 2003г.-28,8 % , а реализация молока была в 2002г. – 18,6 % и в 2003г. - 21 %. В структуре себестоимости предприятия увеличилась доля материальных затрат. В 2002г. в растениеводстве они составляли 78%. В 2003г. запланировано было снизить их долю на 10% , но фактически они увеличились на 2%. В животноводстве в 2002г. доля материальных затрат составила 76% .В 2003г. - 75%, т.е. сократилась на 1%, хотя было запланировано снизить их долю на 9%. В дореформенный период доля материальных затрат составляла лишь 45%. Изменение материальных затрат произошло в основном за счет ценового фактора - как за счет диспаритета цен (увеличение цен на материалы промышленного характера), так и за счет роста себестоимости материалов собственного производства.