1.СУЩНОСТЬ, СОСТАВ И ЗНАЧЕНИЕ ТОВАРООБОРОТА ОБЩЕСТВЕННОГО ПИТАНИЯ

1.1. Понятие товарооборота и его составляющие

В общественном питании объем производственно-торговой деятельности организации питания характеризуется величиной товарооборота, т.е. товарооборот является количественным (или объемным) показателем, характеризующим в стоимостном выражении весь объем реализованной продукции собственного производства и товаров, поступающих от других организаций (покупные товары).

По назначению продукция собственного производства подразделяется на обеденную продукцию и прочую собственную продукцию. Обеденная продукция представлена в виде первых, вторых и третьих блюд, включает горячие и холодные закуски порциями, а также блюда, изготовленные из покупных полуфабрикатов, и кулинарные изделия, реализуемые порционно. Как правило, удельный вес обеденной продукции в общем объеме оборота по продукции собственного производства составляет 75-80 % [3, с. 40].

Оборот по обеденной продукции дополняется за счет выпуска прочей собственной продукции, которая включает в себя бутерброды, кондитерские изделия, полуфабрикаты (мясные, рыбные, овощные, из картофеля, крупяные, творожные и т. д.), выработанные для последующей продажи; мучные кулинарные и мучные кондитерские изделия, безалкогольные напитки собственного производства, мороженое собственной и промышленной выработки; к прочей собственной продукции относятся фрукты, ягоды, виноград, цитрусовые и свежие овощи, консервированные компоты, соки, безалкогольные напитки промышленного производства в случае, если они реализуются через кухню в качестве третьих блюд или закусок.

Кроме этого, согласно указаниям по заполнению формы государственной статистической отчетности № 4-торг «Отчет по общественному питанию» в составе продукции собственного производства учитывается выручка за изготовление обеденной продукции из сырья заказчика (в сумме наценки). Молоко, соки и другие напитки, полученные для лечебно - профилактического питания работников, занятых на работах с вредными или опасными условиями труда и отпускаемые данному контингенту лиц непосредственно в организации общественного питания для потребления в торговом зале включаются в состав продукции собственного производства (независимо от того, отпускаются они в стаканах, бутылках или в пакетах).

Реклама

Помимо реализации собственной продукции предприятия питания реализуют товары, закупаемые у других организаций, готовые к непосредственному потреблению и не требующие дополнительной обработки (как правило, алкогольные и безалкогольные напитки, табачные изделия, фрукты, кондитерские изделия). Покупные товары дополняют или заменяют отдельные виды собственной продукции и в стоимостном выражении составляют товарооборот по покупным товарам. Соотношение между продукцией собственного производства и покупными товарами различно для организаций общественного питания различных категорий, так, например, для ресторанов оборот по покупным товарам в общем объеме товарооборота будет выше, чем в столовой, т.к. ресторан должен обеспечивать высокий уровень обслуживания.

Помимо выделения в рамках товарооборота реализации покупных товаров и продукции собственного производства, оборот общественного питания делят на розничный и оптовый. В данном случае принимается во внимание то, является ли продажа конечной, т.е. поступает конечному потребителю (население), либо перепродажей для дальнейшей реализации. Оптовый оборот формируется за счет реализации организацией питания готовой продукции или полуфабрикатов другим предприятиям. Собственная продукция и покупные товары, реализуемые потребителям через торговый зал, буфеты, магазины кулинарии, т. е. реализуемые непосредственно населению, в соответствии с СТБ 1209-2005 «Общественное питание. Термины и определения» учитываются как розничный товарооборот.

Формирование и учет розничного товарооборота предприятием общественного питания производится в соответствии с «Инструкцией по учету розничного товарооборота, товарных запасов в торговле», утвержденной Постановлением Министерства статистики и анализа Республики Беларусь №59[2, c. 20].

В соответствии с инструкцией в розничный товарооборот включаются:

- продажа населению за наличный расчет продукции собственного производства и покупных товаров через обеденные залы, буфеты, через магазины кулинарии и другую торговую сеть, принадлежащую предприятию питания, а также стоимость продукции, поставляемой на дом по заказам;

- стоимость питания работников данной организации питания с последующим ее удержанием из заработной платы;

- продажа по безналичному расчету готовой продукции и полуфабрикатов собственного производства работникам других организаций;

Реклама

- отпуск питания «социальным группам» населения с последующей оплатой его стоимости по безналичному расчету соответствующими организациями;

- стоимость питания, включенного цену входного билета в организацию общественного питания.

Кроме этого в состав розничного товарооборота включается стоимость реализованных цветов, сувениров, табачных изделий и других непродовольственных изделий.

Не включаются в розничный товарооборот:

- продажа собственной продукции и покупных товаров по безналичному расчету юридическим лицам и их структурным подразделениям, индивидуальным предпринимателям, а также организациям социального назначения;

- стоимость продукции собственного производства и покупных товаров, отпущенных по бартеру или в счет взаимозачета;

- бесплатная реализация продукции отдельным категориям населения с последующей оплатой соответствующими органами;

- стоимость давальческого сырья;

- стоимость возвращенной поставщикам тары;

- выручка за просмотр концертных программ, выручка бильярдных и танцевальных залов и др.;

- внутрисистемный отпуск продукции собственного производства и покупных товаров, т.е. из кладовой на кухню, в буфет, из кухни в буфет и т.д.;

- не включается стоимость питания, входящего в цену путевок в санатории-профилактории и другие организации социального назначения.

Не включается в розничный товарооборот, но учитывается в составе оптового оборота стоимость питания и обслуживания на банкетах и других мероприятиях, оплаченных по безналичному расчету юридическими лицами, их структурными подразделениями.

В рамках существующей классификации товарооборота различные авторы концентрируют внимание на разных его составляющих:

- объем обеденной продукции и выпуск полуфабрикатов

- розничный товарооборот с подразделением на продажу продукции с потреблением на месте и без потребления на месте (полуфабрикаты, кулинарные и кондитерские изделия отпуск обедов на дом, покупные товары);

- товарооборот с подразделением на продажу покупных товаров с выделением отдельно алкогольных напитков и табачной продукции и на продажу продукции собственного производства;

- розничный товарооборот и дополняющие его показатели (объем выпуска и реализации продукции собственного производства в стоимостном и натуральном выражении (в блюдах), выпуск и реализация обеденной продукции (в стоимостном и натуральном выражении); реализация полуфабрикатов и кулинарных изделий, количество реализованных блюд и средняя цена одного блюда;

- валовой товарооборот с подразделением на оборот по продукции собственного производства и покупных товаров, а также на розничный и оптовый (в последнем учитывается только продукция собственного производства [13, с. 29].

Наиболее приемлемым является рассмотрение товарооборота в разрезе оптового и розничного: величина розничного товарооборота позволяет судить о степени удовлетворения потребностей в питании конечных потребителей; выделение в товарообороте доли продукции собственного производства и покупных товаров. Доля продукции собственного производства, а также ее динамика дает представление о производственной деятельности организации питания. Доля продукции собственного производства будет разная для организаций питания различного типа, но если представить, что доля по данной составляющей незначительна и снижается со временем, по сути организация питания приближается к торговому предприятию, то есть посреднику.

Рассмотрение структуры и состава продукции собственного производства дает представление о происходящих изменениях в структуре собственной продукции. Например, в данном случае можно определить, увеличение товарооборота произошло за счет увеличения выпуска блюд или реализации более дорогих изделий. В этой связи хотелось бы заметить, что рассмотрение лишь показателей по обеденной продукции и выпуску полуфабрикатов, как предложила В. Козлова, не позволяет в полной мере судить о производственной деятельности организации питания. Другое дело, что не всегда можно получить полную и глубокую информацию о составляющий товарооборота организации питания.

В общем виде состав товарооборота общественного питания представлен на рисунке 1.

Рисунок 1.

Состав товарооборота общественного питания

П р и м е ч а н и е. Источник: [ 4, c. 23, таблица 2.1]

1.2. Развитие розничного товарооборота общественного питания в Республике Беларусь

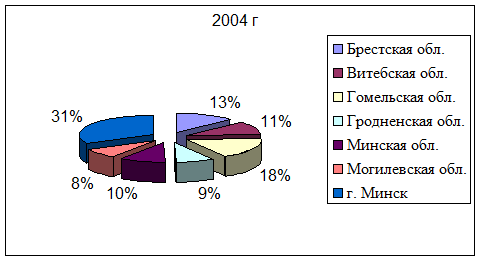

Розничный товарооборот общественного питания в 2005 г составил 1278681 млн. руб. При этом наибольшая доля в общем объеме товарооборота по республике приходится на г. Минск (33 %) и Гомельскую область (16 %), наименьшая – на Могилевскую область (8 %). По сравнению с 2004 годом увеличилась доля товарооборота по г. Минску – 2 процентных пункта, по гомельской области произошло снижение – 2 процентных пункта (приложение А, рисунки 2 и 3).

Рисунок 2

. Распределение товарооборота по областям и г. Минску

П р и м е ч а н и е. Источник: собственная разработка

Рисунок 3

. Распределение товарооборота по областям и г. Минску

П р и м е ч а н и е. Источник: собственная разработка

Общий объем розничного товарооборота Республики Беларусь увеличился по сравнению с прошлым годом на 274523,6 млн. руб., что на 27,3 % (или 14,1 % в сопоставимых ценах). Наиболее высокими темпами товарооборот вырос в Витебской (133,0 %), Минской (131,0 %) и Могилевской (128,9%) областях и г. Минске (129,6 %) (рисунок 4).

Рисунок 4

. Развитие розничного товарооборота по регионам Республики Беларусь, млн. руб.

П р и м е ч а н и е. Источник: собственная разработка

При этом отмечаются незначительные изменения в структуре розничного товарооборота по областям. По республике удельный вес продукции собственного производства за 2005 г составил 72 % (на уровне прошлого года). Выше среднереспубликанского уровня этот показатель отмечается в Могилевской области -82,1 %, Гродненской области- 75,0 %, г Минске –72,3 %. По Брестской области этот показатель на 8,4 % ниже установившегося по стране (приложение Б).

По данным Министерства статистики и анализа по состоянию на 1 января 2005 г в республике насчитывалось 10033 объекта общественного питания, из них 9678 на 686966 посадочных мест. По сравнению с 2005 г количество организаций увеличилось за год на 1345 организаций, а общее изменение количества посадочных мест составило 69652 места. Наибольший рост количества объектов общественного питания отмечается по Витебской (385) и Брестской (278) областях. По Гродненской области количество организаций питания не изменилось по сравнению с прошлым годом и составило 1185 организаций, при этом отмечается сокращение посадочных мест в действующей сети на 4730 (приложение В).

Общее количество ресторанов составило 403 объекта (4 %), кафе- 1556 (15,5 %), столовых –5105 (50,9 %), баров – 978 (9,7 %) (приложение Г). Наибольшее количество ресторанов и кафе находится в г. Минске – соответственно 124 и 282 объекта (приложение Г).

Из действовавших на 1 января 2005 года организаций общественного питания 4061 объекта (или 40,5%) на 356773 посадочных места – организации государственной формы собственности.

Наиболее широко организации общественного питания государственной формы собственности представлены в Гомельской (42,5 %) и Минской (34 %) областях, в г. Минске (40,3 %). При этом наиболее быстрыми темпами по сравнению с частными (в том числе иностранными) организациями питания товарооборот организаций питания государственной собственности вырос в Брестской области (118,0 % против 114,7 % частного сектора), Гродненской (117,7 % против 112,8 %) и г. Минску (116,8 и 112,8) (приложение Д).

На долю организаций питания коммунальной собственности в 2005 г приходится 202237,7 млн. руб. или 15,8 %; по Минску оборот организаций общественного питания коммунальной собственности составил 55190,7 млн. руб. или 13,2 % от общего товарооборота по Минску (приложение А).

По состоянию на 1 января 2004 г. в производственных организациях находилось 19 % всей сети общественного питания республики, при учебных организациях – 35 %, в общественной сети – 41 %. То есть сеть социально ориентированных объектов общественного питания, в которых на продукцию собственного производства применяется самая низкая минимальная наценка 30-40 %, составляла почти 55 %.

1.3. Планирование товарооборота в организациях общественного питания

1.3.1.

Значение и особенности планирования товарооборота в общественном питании

В настоящее время субъекты торговли, осуществляющие общественное питание, самостоятельно планируют хозяйственно-финансовое и социальное развитие. Процесс планирования позволяет увидеть весь комплекс будущих операций по осуществлению стабильного развития организации питания, позволяет предугадать направления развития организации.

При этом ключевым показателем плана организации общественного питания традиционно считается товарооборот, так как исходя из него формируются показатели плана в общественном питании. Кроме этого величина товарооборота оказывает влияние на численность и структуру штата работников, соответственно происходят изменения с фондом оплаты труда, в зависимости от товарооборота находятся издержки производства и обращения предприятия питания, валовой доход, чистая прибыль.

Планирование товарооборота рассматривается как один из составных путей увеличения товарооборота, так как в процессе планирования учитываются все возможности организации питания по обеспечению наибольшего объема производственно-торговой деятельности.

При этом следует отметить тот факт, что не во всех организациях питания придается должное значение планированию товарооборота, как одного из определяющих показателей производственно-торговой деятельности.

В тоже время план товарооборота должен отвечать требованиям населения и удовлетворять его потребности. В данном случае важно обеспечить достаточную степень реагирования на изменения спроса посредством эффективного управления товарными запасами, а следовательно, обеспечения оптимальности товарооборота по объему и структуре.

В целом модель стратегического регулирования товарооборота, обеспечивающего сбалансированность спроса и предложения, можно представить следующим образом [3, с. 65]:

Iт.р

. >Iт

>Iз

>Iс

, (1)

где Iт.р

. – индекс поступления сырья и товаров;

Iт

, Iз

, Iс

– индексы развития соответственно товарооборота, запасов и спроса.

С другой стороны важно обеспечить необходимый объем прибыли. Организация питания должна обеспечивать эффективную работу. Поэтому наращивание товарооборота должно обеспечивать опережающий рост чистой прибыли. В свою очередь высокие показатели товарооборота должны достигаться за счет интенсивного развития предприятия питания:

Iч.п.

>Iб.п.

>Iв.д.

>Iт ,

(2)

Iт

>Iф

>Iф.з.п..

>Iч.р. ,

(3)

где Iч.п.

, Iб.п,

Iв.д

– соответственно индексы чистой, балансовой прибыли, валовых доходов;

Iф

, Iф.з.п..

, Iч.р

–соответственно индексы основных и оборотных фондов организации питания, фонда заработной платы, численности работников.

Кроме этого план товарооборота должен наиболее полно учитывать возможности организации с поправкой на возможные изменения во внутренней и внешней среде функционирования. Если товарооборот чрезмерно оптимистичен, велика вероятность больших запасов, следовательно, отвлекаются оборотные средства предприятия, в случае пессимистичного плана упускаются многие возможности (неполное удовлетворение спроса).

При экономическом обосновании объема и структуры товарооборота необходимо принимать во внимание сложившуюся и потенциальную сегментацию рынка, сезонность спроса на отдельные виды продукции, возможное расширение доли рынка, изменение контингента питающихся, переход на более широкое использование полуфабрикатов, совершенствование технологии производства продукции, изменения в масштабах деятельности предприятия (за счет экстенсивного и интенсивного факторов).

В качестве важной составляющей планирования товарооборота рассматривается определение условий осуществления продаж, контроль за процессом реализации. Следовательно, при планировании объема товарооборота необходимо учитывать стадии конъюнктурных колебаний.

Особое внимание должно уделяться обеспечению гибкости плана. На данный момент не существует действенной модели планирования, обеспечивающей реализацию данного принципа на практике. Данный вопрос методически не разработан. На практике, как правило, эта проблема решается благодаря опыту специалистов, хорошо знающих особенности функционирования организации общественного питания и поэтому способных предвидеть результат в условиях некоторой неопределенности.

Для обеспечения принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывать их с изменяющимися внутренними и внешними условиями (планы должны включать в себя резервы).Так, гибкое планирование может основываться на предусмотренных резервах по времени, когда заранее предусматриваются изменения обстоятельств и резерв времени для реагирования на них в планируемом периоде.

План с вариантами реагирования на различные варианты развития ситуации предусматривает изменения обстоятельств и ответные реакции на самые вероятные из них в планируемом периоде (рисунок 5).

При контекстном планировании рассматривается комплекс задач, привязанных не к определенному моменту времени, а к совокупности внешних или внутренних обстоятельств, обеспечивающих наиболее благоприятные условия для выполнения какой-либо задачи. Контекстный план предполагает отслеживание проявления тех или иных обстоятельств, чтобы обеспечить своевременное выполнение соответствующих задач.

Планы, разрабатываемые с учетом принципа гибкости, имеют преимущества перед сложившейся практикой перенесения аналогии развития товарооборота в прошлом на соответствующий период в будущем.

Рисунок 5.

Виды планирования по критерию способности учитывать непредвиденное изменение обстоятельств

П р и м е ч а н и е: Источник: [14, с. 42].

Так, гибкий план позволяет выявить неиспользованные резервы роста товарооборота в среднем на 3,9-4 % за год, во-вторых, гибкое планирование товарооборота позволяет повысить равномерность плановых заданий, то есть план может служить действенным ориентиром в работе предприятия питания [14, с. 48].

Кроме этого отклонение плановых показателей от фактических данных по товарообороту не превышает 4 % [15, с. 16].

1.3.2. Порядок планирования товарооборота

При планировании товарооборота организации общественного питания необходимо первоначально исходить из определения минимального объема товарооборота (критического), который обеспечит безубыточную работу организации. В данном случае при определении критического объема товарооборота рассчитывают точку безубыточности организации общественного питания (в экономической литературе данный процесс называется уровневым прогнозированием [16, с. 24].

Следует отметить, что в процессе осуществления хозяйственной деятельности организация общественного питания всегда несет определенные расходы: постоянные затраты, сумма которых неизменна в течение длительного времени и не зависит от величины товарооборота, и переменные затраты, находящиеся в зависимости от объемов производственно-торговой деятельности предприятия питания. При этом темп изменения совокупных затрат отклоняется от темпов изменения товарооборота.

Объем товарооборота в его критической точке позволяет покрыть не только постоянные, но и переменные затраты, при этом прибыль организация питания в данном случае не получает. Следовательно, точка безубыточности показывает величину товарооборота, при котором прибыль организации равна нулю. Методика расчета точки безубыточности представлена в формуле (4)[ ]:

Тб

= И пост

: (УВД – УИ пер

) * 100, (4)

где И пост

- сумма постоянных издержек;

УВД – уровень валового дохода, %;

УИ пер

– уровень переменных издержек, %.

При этом, сравнивая плановый показатель товарооборота с его критической величиной, можно судить о финансовой устойчивости организации питания.

Кроме критической величины товарооборота ориентиром при планировании может служить расчет точки минимальной рентабельности, показывающей объем товарооборота, при котором существует возможность получения минимальной прибыли на вложенный капитал. Точка минимальной рентабельности рассчитывается по формуле (5) [4, с. ]:

Т мин. р

= ( И пост

+ П мин

) : (УВД – УИпер

) * 100, (5)

где П мин

– минимальная прибыль, определяемая величиной вложенного капитала.

Следовательно, для обеспечения минимальной прибыли на вложенный капитал при определении плановых показателей товарооборота на будущий период величина расчетного товарооборота должна быть выше или равной точке минимальной рентабельности. В условиях нестабильности предприятие при определении плана товарооборота должно стремиться хотя бы к безубыточной работе, в основу планирования берется критическая величина товарооборота.

Таким образом, благодаря уровневому прогнозированию определяется ожидаемый объем товарооборота и прибыли по трем точкам: максимальный, вероятный, минимальный. Данный метод позволяет подготовиться к возможным отрицательным последствиям, представляет реальное значение показателей, что позволяет избежать состояния недостаточно обоснованных планов.

В рамках планирования товарооборота выделяют два основных подхода. Первый заключается в расчете ожидаемого выполнения плана, сопоставимой базы товарооборота и экстраполяции этих данных на планируемый период с учетом тенденций развития (ресурсный метод). Второй метод, основанный на оценке потребности в финансовых ресурсах, расчете целевой прибыли и на ее основе – требуемого товарооборота, обоснован необходимостью рентабельной работы предприятия в условиях конкуренции и наиболее полно соответствует рыночным условиям хозяйствования.

Обоснование объема товарооборота на основании ресурсного метода основывается на возможности того, что в течение года организация питания (или ее структурное подразделение) может быть закрыта на ремонт, или открывается или прекращает деятельность структурное подразделение.

Данный подход реализуется поэтапно. Первоначально производится обоснование ожидаемого выполнения плана по товарообороту, затем рассчитывается сопоставимая база товарооборота. На третьем этапе устанавливается планируемый темп товарооборота и на конечном этапе производится расчет объема товарооборота на планируемый период.

Необходимость расчета ожидаемого выполнения плана товарооборота, как уже отмечалось, обусловлена тем, что планирование осуществляется до завершения отчетного года. Ожидаемое выполнение плана товарооборота определяется путем суммирования фактического выполнения плановых заданий за прошедшие месяцы и ожидаемого выполнения плана товарооборота за оставшиеся месяцы до конца года.

На основании учета изменений в составе структурных подразделений и временного закрытия предприятий питания в дополнение к ожидаемому выполнению плана рассчитывается сопоставимая база товарооборота и выпуска продукции. При этом ожидаемое выполнение плана и сопоставимая база рассчитываются по каждому объекту, входящему в состав хозяйствующего субъекта, отдельно.

Целевой подход включает в себя несколько этапов. На первом этапе определяется величина прибыли, остающаяся в распоряжении предприятия питания. Требуемая прибыль планируется исходя из потребности предприятия в финансовых ресурсах, которая складывается из необходимости погашения кредитов, пополнения собственных оборотных средств, финансирования прироста основных фондов, поощрения и социального развития коллектива и др. В данном случае рассчитывается прибыль налогооблагаемая по формуле (6), а затем производится расчет прибыли по формуле (7) [Белова, конспект лекций]:

П н/о

= (Потребность в ресурсах *100) : (100- Н приб

), (6)

П расч (от реал.)

= П н/о

+ Н недв ,

(7)

где П н/о

– прибыль налогооблагаемая,

Н приб

– налог на прибыль,

Н недв

– налог на недвижимость.

Далее определение необходимого товарооборота может осуществляться двумя путями. В первом случае первоначально оценивается прогнозная сумма издержек производства и обращения и определяется требуемая сумма валового дохода, расчет представлен в формуле (8):

ВД (без отч)

= П расч

+ ИПО, (8)

где ВД (без отч)

- валовой доход без отчислений;

ИПО – издержки производства и обращения.

При этом валовой доход корректируется на размер уплачиваемых отчислений (единый налог по покупным товарам) После определения валового дохода (его уровня) переходят к расчету товарооборота по формуле (9):

Т/О = ВД/УВД*100, (9)

где УВД – уровень валового дохода.

Другой подход предполагает прямой переход после оценки целевой прибыли к целевому товарообороту. Расчет товарооборота производится по формуле (10).

Т/О = (И пост

+ П расч(целевая)

): (УВД (,без отч)

– УИ пер

), (10)

где И пост

- сумма постоянных издержек;

УИ пер –

уровень переменных издержек.

В данном случае уровень валового дохода и условно-переменных затрат берутся в расчет без изменений, если нет существенных и резких изменений в товарообороте. При расчете постоянных затрат производится их корректировка с учетом планового индекса изменения тарифов [4, с. ].

Кроме этого Ефимова О.П. в рамках целевого подхода рассматривает необходимость расчета (определения) состава товарооборота, ассортимента выпускаемой продукции и других показателей производственно-торговой деятельности. При этом автор отмечает необходимость принятия мер по увеличению объемов реализации в случае, если величина расчетного товарооборота окажется значительно выше величины товарооборота, характерного для данного субъекта торговли.

Следует отметить, что использование целевого подхода при планировании товарооборота характерно для организаций питания, действующих на коммерческой основе. В случае, когда планируется товарооборот для организаций с «социальной направленностью» (например, комбинат школьного питания) правильным будет определение минимального объема товарооборота, обеспечивающего безубыточную работу (точка безубыточности)

В целом можно выделить две основные схемы планирования товарооборота: планирование от определения ожидаемого объема товарооборота по обеденной продукции к определению величины валового товарооборота; экономическое обоснование товарооборота от общего к частному. Большинство авторов исходят из планирования от частного к общему.

Перед тем как рассчитывать плановые показатели на следующий период, важно проанализировать степень выполнения плана товарооборот за прошедший период и на основании данных о напряженности плана делаются соответствующие корректировки на будущее.

Так как основной составляющей товарооборота является реализация продукции собственного производства, поэтому первоначально рассчитывается производственная программа предприятия питания.

Существует целый ряд возможных методов планирования товарооборота исходя из особенностей, рассмотренных выше:

- метод, используемый для предприятий питания с постоянным контингентом питающихся;

- метод, используемый на предприятиях с изменяющимся контингентом потребителей;

- метод, основанный на пропускной способности зала и степени ее использования;

- основанный на расчете и прогнозировании удельных весов первых, вторых, третьих и холодных блюд в их общем количестве;

- основанный на расчете и прогнозировании коэффициентов комплексности.

Метод планирования для организаций питания с постоянным контингентом питающихся основывается на учете норм среднего количества блюд, потребляемых одним потребителем в единицу времени, данных о количестве потребителей; в случае, если в течение длительного периода наблюдаются изменения в количестве потребляемых блюд, используется коэффициент изменения количества потребляемых блюд ( Кб

). Отдельно можно вести расчет по формуле (11), включающей в себя данные о средней стоимости покупки одним потребителем, количестве потребителей в единицу времени и др []:

ВБ дн

= Кб

* ВБ отч(баз)

: (ЧП отч(баз)

* Д отч(баз)

), (11)

где ВБ дн

– выпуск блюд в расчете на одного питающегося в день, тыс. блюд;

ВБ отч(баз)

– реализация блюд в отчетном (базисном) периоде, тыс. блюд;

ЧП отч(баз)

– численность питающихся в среднем за день в отчетном (базисном) периоде;

Д отч(баз)

– количество дней работы предприятия в отчетном (базисном) периоде.

Используя рассмотренный выше метод, можно определить объем товарооборота на разный по продолжительности период.

В организациях питания с изменяющимся контингентом потребителей при планировании товарооборота принимается во внимание количество блюд, выпущенных на одно место в день за прошлый период, в данном случае выпуск блюд определяется в соответствии с формулой (12) [ ]:

ВБ м

= ВБ баз

: ( Ч м

* Д баз

), (12)

где Ч м

- количество мест зала в отчетном периоде.

Для расчета годового (квартального, месячного) плана выпуска блюд используют формулу (13) ( с учетом изменения количества потребляемых блюд на одно место) [ ]:

ВБ план

= ВБ м

* Чпл

*Д пл

* Кбм

, (13)

Использование при определении плановых показателей метода, основанного на пропускной способности зала и степени ее использования, возможно в случае, если специалисты располагают информацией о интенсивности потока потребителей (автоматизированный учет). Скорость движения потока покупателей, время приема пищи будут различными для предприятий разных типов и зависят от формы обслуживания на предприятии питания. Следовательно, интенсивность использования материально-технической базы организации питания будет различной.

Пропускная способность зала, характеризующаяся максимальным числом посетителей в единицу времени, рассчитывается по формуле (14) [ ]:

ПСмакс

= ( ВР*Чм

): ВП, (14)

где ВР – продолжительность работы предприятия за день, мин;

Чм

– количество мест в обеденном зале;

ВП – время приема пищи одним посетителем, мин.

Так как пропускная способность предприятия питания зависит от ряда факторов, поэтому на практике она ниже возможной, в связи с чем при планировании необходимо делать корректировку на степень использования данной характеристики.

Кроме этого, в рамках данного метода можно учитывать показатель оборачиваемости одного места, то есть число посетителей, приходящихся на одно место за рабочий день.

При планировании выпуска обеденной продукции (особенно для вновь введенных организаций питания) за основу расчета может приниматься производственная мощность кухни. Определение производственной мощности производится с учетом технических характеристик оборудования по формуле (15) [ ].

М = (В-П)* Ок

*

К : (Об

*Ц), (15)

где В – время работы кухни, мин.;

П – простои оборудования в течение смены, мин;

Ок

-общая емкость котлов, литров;

Об

– емкость одного первого блюда,

Ц – продолжительность варки;

К – коэффициент заполнения котлов.

Кроме этого в расчет должен приниматься коэффициент использования производственной мощности.

В качестве дополнительных методов планирования выпуска блюд Емельянова Т.В. рассматривает планирование по плановому меню, по данным изучения спроса потребителей, по данным ожидаемого выполнения плана и расчета сопоставимой базы выпуска блюд.

Возможности планирования на основе планового меню несколько ограничены, так как данный метод обеспечивает оперативное планирование. В случае разработки плана на длительный период необходимо располагать достаточными данными о численности и составе потребителей, важно учесть состояние и возможные колебания спроса по отдельным видам продукции, а также возможности снабжения необходимыми продуктами.

Метод учета спроса потребителей предполагает наблюдение за ежедневной реализацией блюд в течение месяца, анкетирование потребителей в целях обеспечения соответствия меню предпочтениям потребителей. Плановый среднесуточный выпуск блюд определяется как сумма фактической среднесуточной реализации блюд и неудовлетворенного спроса за день. Полученный результат корректируется на количество дней в периоде.

Метод планирования с учетом ожидаемого выполнения плана и расчета сопоставимой базы выпуска блюд аналогичен обоснованию товарооборота на основании расчета ожидаемого выполнения плана, сопоставимой базы товарооборота и экстраполяции этих данных на планируемый период с учетом тенденций развития.

На основании перечисленных выше методов рассчитывается выпуск продукции в натуральных показателях, соответственно для получения данных в стоимостном выражении количество блюд умножается на среднюю цену одного блюда (определяется на основании средней арифметической).

Определение товарооборота по продукции собственного производства производится посредством умножения среднегрупповых цен на количество блюд, полуфабрикатов, кулинарных изделий, предусмотренных производственной программой.

Оборот покупных товаров планируется с учетом типа организации питания, специфических условий работы, а также достигнутого уровня реализации этих продуктов за предшествующий период.

Оптовый товарооборот планируют лишь те предприятия, которые имеют для этого производственные мощности и специальные кадры. При планировании товарооборота в данном случае учитывают заказы сторонних организаций потребителей полуфабрикатов и другой продукции собственного производства [3, с. 72].

При планировании структуры товарооборота исходят из того, что доля продукции собственного производства в общем объеме товарооборота должна увеличиваться.

1.3.3. Методы планирования товарооборота

Как правило, при планировании товарооборота используется целый комплекс простых и сложных методов прогнозирования, что позволяет наиболее полно учесть все особенности и характеристики функционирования организации общественного питания. При этом следует отметить, что из существующих более чем 150 методов планирования и прогнозирования используется не более 15-20.

Состав методов может варьировать в зависимости от типа организации питания или ее структурных подразделений, от обслуживаемого контингента, от временного периода.

Так, школьные столовые или столовые при промышленных предприятиях могут рассчитывать товарооборот на перспективу, например, исходя из численности питающихся и степени охвата питанием. Общедоступные организации питания не могут знать граничные объемы производственно-торговой деятельности в виду непостоянства спроса на продукцию общественного питания в течение определенного времени. В данном случае можно делать прогноз (с учетом имеющихся ограничений) на основании тенденций, имевших место за последние несколько лет и перенос на плановый период.

Что касается ограничения по времени, то тот же метод экстраполяции наиболее эффективен и точен на 1-2 периода вперед, не больше.

Периодичность составления планов зависит от особенностей хозяйственной деятельности организации питания.В случае если условия функционирования предприятия характеризуются как нестабильные, наблюдается неравномерность развития, значительные сезонные колебания план должен составляться на каждый месяц.

В случае, если наблюдается поступательное, стабильное развитие товарооборота, можно составить прогноз общего объема товарооборота на основе его среднего объема реализации за день, то есть по формуле средней арифметической (16) [ ]:

Qср

= (Q1

+ Q2

+ Q3

+…+ Qi

)/ n, (16)

где Q1,2,3,…,

n

- объем товарооборота за каждый день;

n – число дней в периоде.

Использование данного метода возможно при расчете прогноза товарооборота по отдельным видам продукции собственного производства, а также покупным товарам.

В рамках планирования товарооборота можно выделить методы анализа и прогнозирования временных рядов (временные ряды обычно служат для расчета различных типов изменений в показателях: трендовых, сезонных, циклических и случайных). К данным методам относятся экономико-статистические методы.

Отдельную группу составляют казуальные (причинно-следственные методы).

Кроме этого при планировании стоимостных показателей товарооборота возможно использование коэффициента эластичности, рассчитываемого по формуле (17) (например, для планирования товарооборота по покупным товарам)[3, с. 75]:

Кэ

= Тпр п.т.

/ Тпр р.т.

, (17)

где Тпр п.т

–темп прироста товарооборота по покупным товарам;

Тпр р.т

– темп прироста розничного товарооборота.

Коэффициента эластичности показывает, на сколько процентов возрастет товарооборот по покупным товарам, если розничный товарооборот увеличится на 1 %:

Тпр п.т

план

= Кэ

* Тпр р.т.

план

,

(18)

где Тпр р.т.

и Тпр р.т.

план

- темпы прироста соответственно товарооборота по покупным товарам и розничного товарооборота в планируемом периоде.

Отсюда плановый товарооборот по покупным товарам определяется по формуле (19):

Т п.т

план

= Т п.т отч.

*(100+ Тпр п.т

план

)/100, (19)

где Т п.т отч

– фактический товарооборот по покупным товарам за отчетный период.

Среди экономико-статистических методов планирования можно выделить:

- экстраполяция по скользящей средней;

- экспоненциальная средняя;

- прогнозирование на основе сезонных колебаний (индексный метод).

Особое внимание в сегодняшних условиях хозяйствования должно уделяться прогнозу товарооборота в кратчайшие промежутки времени, что возможно при использовании метода экстраполяции.

Необходимость применения скользящей средней вызвано множеством обстоятельств. Бывают случаи, когда имеющиеся данные динамического ряда не позволяют обнаружить какую-либо существенную закономерность развития того или иного процесса (из-за случайных и периодических колебаний исходных данных) [17, с. 107]. В такой ситуации для лучшего выявления тенденции применяют метод скользящей средней.

Данный метод заключается в замене фактических уровней динамического ряда расчетными. При этом средняя рассчитывается по группам данных за определенный период времени, при чем каждая последующая группа образуется со сдвигом на один год. В результате первоначальные колебания динамического ряда сглаживаются, основная тенденция развития товарооборота выражается в виде плавной линии.

Таким образом, при планировании исходят из того, что в следующем периоде показатель по своей величине будет равен средней, рассчитанной за последний интервал времени.

В данном случае расчетный объем товарооборота определяется по формуле (20) [ ]:

(X1

+ X2

+ X3

+…+ Xi

)/n, (20)

где X1,2,3…,

i

– объем товарооборота за i-й год ( месяц);

n=1…i – количество лет (месяцев).

Число значений n для подсчета скользящей средней выбирается в зависимости от того, насколько важны старые значения товарооборота в сравнении с новыми. При движении от наибольшего количества значений товарооборота к наименьшему вес старых данных по товарообороту уменьшается и скользящая средняя уже в большей степени зависит от текущих данных (принцип устаревания данных).

Следует отметить, что методы экстраполяции могут использоваться на основе одиночных и множественных временных рядов. Наиболее полно в освещен в литературе и чаще всего в практике планирования используется метод экстраполяции по одиночному временному ряду.

Для обеспечения надежности и достоверности результатов экстраполяции при построении временного ряда должна быть обеспечена сопоставимость отдельных его членов. Для этого все элементы должны характеризовать изучаемое явление за равные промежутки времени (для интервальных рядов) или фиксировать его состояние в строго определенные моменты времени (если рассматриваются моментные ряды). Кроме этого отдельные авторы отмечают важность сопоставления показателей по ценам, методике формирования и др.

При этом допускается построение рядов с исчислением исследуемого признака (товарооборота) в течение года или за более короткие промежутки времени, что в свою очередь позволяет исследовать вариациюпоказателей за короткие промежутки времени.

В качестве наиболее простого метода прогнозирования по одному ряду динамики является применение средних характеристик данного ряда: среднего абсолютного прироста, среднего темпа роста и среднего темпа прироста [3, с. 73 и 18, с. 28].

В первом случае расчетный уровень динамического ряда на любой момент времени Уt ср

рассчитывается по формуле (21) [ ]:

Уt ср

= У0

+ Тпр ср

* t , (21)

где У0

– начальный уровень ряда;

Тпр ср

– средний абсолютный прирост;

t – порядковый номер даты.

Во втором случае расчетные показатели рассчитываются по формуле (22) [ ]:

Уt ср

= У0

* Тр ср,

(22)

где Тр ср

- средний темп роста, определяемый как средняя геометрическая, средняя арифметическая или по методу суммарный величин.

О достоверности плановых показателей можно судить на основе расчетов средней ошибки, определяемой по формуле (23) [ ]:

µ=±(Ơ2

/n)1/2

, (23)

где Ơ – дисперсия, определяемая по формуле (24):

Ơ = Σ(x – xср

)2

/n, (24)

Определение объема товарооборота методом непосредственного экстраполирования с помощью среднего абсолютного прироста и среднего темпа роста, по мнению практиков, обеспечивает наиболее полное использование товарных запасов, позволяет наиболее полно изучить и оценить перспективы роста товарных запасов на предприятии питания на ближайшую и длительную перспективу.

В основе метода экстраполяции по скользящей средней, рассмотренного Ефимовой О.П., лежит выравнивание цепных темпов прироста.

На основании выравненных показателей устанавливается среднегодовое изменение, определяемое по формуле (25) [ ]:

Dср

= (Кп

ср

– К1 ср

)/(n – 1), (25)

где Кп

ср

– последний показатель выравненного ряда;

К1 ср

– первый показатель;

n- число выравненных показателей.

Прогнозируемый темп прироста товарооборота на предстоящий период определяется по формуле (26) []:

Кпр

= Кп

ср

+2Dср ,

(26)

Соответственнопланируемый объем товарооборота находится по формуле (27) []:

Тплан

=(Т отч

*(100+ Кпр

))/100, (27)

Кроме этого при планировании товарооборота можно использовать средние величины, в данном случае при определении объема товарооборота на следующий период используются расчеты, приведенные в формулах(28)-(30)[ ]:

Тплан

= Т отч

+Dср

, (28)

где Dср

– среднегодовой прирост товарооборота, млн. руб.:

Dср

=(D1

+D2

+…+Dк

)/n, (29)

Dк

= (Тn

– Т1

)/(n-1), (30)

где Тn

– товарооборот n-го года;

Т1

– товарооборот первого года;

n- номер товарооборота n-го года [18, с. 28].

Кроме экстраполяции по скользящей средней для сглаживания динамического ряда с учетом «устаревания» производится расчет экспоненциальных средних [17, с. 107]. В данном случае в целях планирования используется линейная комбинация прошлых и текущих наблюдений.

Расчет экспоненциальной средней производится по формуле (31) [ ]:

Qt

=L *yt

+ (1- L)* Qt-1 ,

(31)

где Qt

– экспоненциальная средняя на момент времени t;

L – коэффициент, характеризующий вес текущего наблюдения при расчете экспоненциальной средней (константа сглаживания), при этом 0< L <=1;

yt

– фактическийобъем продаж на момент времени t.

Таким образом, средний уровень ряда на момент t равен линейной комбинации фактического уровня для этого же момента и среднего уровня, рассчитанного для предыдущего периода.

При построении прогнозов с помощью метода экспоненциального сглаживания одной из основных проблем является выбор оптимального значения параметра сглаживания L. Если L близок к единице, то это приводит к учету в прогнозе в основном влияния лишь последних наблюдений; если параметр L приближается к нулю, то веса, по которым взвешиваются объемы продаж вот временном ряду, убывают медленно, то есть при прогнозе учитываются все наблюдения. Таким образом при выборе L важно учитывать то, что для повышения скорости реакции на изменения процесса развития товарооборота во времени необходимо повысить значение L. В виду этого увеличивается значимость текущих наблюдений.

Несмотря на то, что коэффициент L может задаваться в пределах 0; 1, на практике диапазон значений L находится от 0,1 до 0,3 [17, с. 108].

Применение экспоненциальных и скользящей средней при планировании товарооборота приемлемо при относительно небольшой колеблемости уровней товарооборота.

При планировании на основе сезонных колебаний во внимание принимается непостоянство величины товарооборота во времени (сезонные колебания). При этом под сезонными колебаниями понимаются изменения уровня динамического ряда, вызываемые влияниями времени года. Для расчета сезонных колебаний необходимо уровни за каждый квартал (месяц, декаду).

Методика экономико-статистического планирования на основании сезонных колебаний основывается на предположении о сохранении параметров колебаний до планируемого периода.

Для измерения сезонных колебаний определяются индексы сезонности. В соответствии с формулой (32) данные показатели определяются отношением исходных уровней ряда динамики уi

к расчетным (теоретическим) уровням yti

, выступающем в качестве базы сравнения.

Isi

=yi

: yti ,

(32)

Так как измерение сезонных колебаний осуществляется на основе соответствующих теоретических уровней тренда, то в исчисляемых индивидуальных индексах сезонности влияние основной тенденции устраняется (ослабляется).

В виду того, что могут иметь место случайные отклонения в развитии товарооборота, для их устранения усредняются индивидуальные индексы соответствующих внутригодовых периодов (месяцев) рассматриваемого ряда динамики. Поэтому для соответствующего периода года определяются обобщенные показатели в виде средних индексов сезонности по формуле (33)[]:

Isi

ср

= Σ Isi

/ n, (33)

В зависимости от характера тренда формула средних индексов сезонности может видоизменяться [17, с. 111]:

- для рядов, характеризующих внутригодовую динамику, с ярко выраженной основной тенденцией расчет индексов производится по переменной средней, расчет которой производится по формуле (34) [ ]:

Isi

ср

= (Σ yi

/ yti

)/n, (34)

В данном случае расчет теоретических уровней yti

производится на основе метода наименьших квадратов;

- в случае отсутствия повышающегося (снижающегося) тренда в рамках рядов внутригодовой динамики или характер тренда незначителен формула средних индексов сезонности имеет вид []:

Isi

ср

= yi

ср

/ уср ,

(35)

В данном случае базой сравнения является общий для анализируемого ряда динамики средний уровень уср.

Так как для всех эмпирических уровней анализируемого ряда динамики этот общий средний уровень является постоянной величиной, то применение данного расчета при планировании товарооборота называют способом постоянной средней.

Как правило, расчет индексов сезонности является первым этапом в составлении прогноза по товарообороту, проводится вместе с оценкой тренда и случайных колебаний и позволяет корректировать прогнозные значения показателей, полученных методом скользящей средней.

Для прогнозирования товарооборота организаций питания целесообразно также использовать трендовые (временные) экономико-математические модели.

Товарооборот организации общественного питания формируется под воздействием совокупного влияния множества длительно и кратковременно действующих факторов. Изменение развития товарооборота приводит к вариации показателя во времени, но при этом в результате длительно действующих факторов развитие товарооборота имеет в некоторой степени инерционный характер, что проявляется в сохранении механизма формирования товарооборота, а также в инерционном развитии отдельных сторон этого процесса (сохранение темпов и направлений изменения товарооборота) [5, с. 94].

Наличие инертности позволяет судить о развитии товарооборота в будущее, исходя из анализа прошлого, выявления закономерности развития в прошлом, то есть о тенденции товарооборота, которую можно представить в виде некоторой функции – тренда.

Наиболее широко используется метод регрессии. В экономической литературе использование данного метода представлено в различных вариантах. Мазманова Б.Г. рассматривает метод регрессии как метод парной корреляции (линейная регрессия). В данном случае в основу прогнозирования заложено выявление и анализе взаимосвязи двух переменных (метод парной корреляции) – влияние вариации факторного показателя x (например, расходов на рекламу) на результативный показатель y (объем товарооборота), модель для определения объема товарооборота представлена в формуле (36) [ ] :

Yx

= a + bx, (36)

При расчете используется метод наименьших квадратов, сущность которого состоит в отыскании таких параметров, при которых сумма квадратов отклонений расчетных значений уровней , вычисленных по искомой формуле, от их фактических значений была бы минимальной.

Кроме этого возможно построение регрессионной модели, основанной на учете временного фактора (метод аналитического выравнивания):

Уt

= f(t) (37)

Наиболее часто могут использоваться следующие формулы [19, с 20]:

- при равномерном развитии – линейная функция:

Уt

= a + bt (38)

- при росте с ускорением:

- парабола второго порядка:

Уt

= a + bt + сt2

(39)

- кубическая парабола:

Уt

= a + bt + сt2

+ dt3

(40)

- при постоянных темпах роста – показательная функция:

Уt

= abt (41)

- при снижении с замедлением – гиперболическая функция:

Уt

= a+b*1/t (42)

Оценки параметров a, b, c, d находятся методом наименьших квадратов. При этом целесообразно использовать функции, содержащие большое количество параметров, так как в данном случае уравнения тренда будут отражать случайные колебания, а не основную тенденцию развития товарооборота во времени.

Представленные методы могут использоваться комплексно. Например, ранее отмечалось, что метод сезонных колебаний направлен на корректировку прогнозных значений показателей, полученных методом скользящей средней.

Как правило, полученные результаты по нескольким вариантам (методам) расчетов должны сопоставляться между собой. На основе сравнения полученных результатов и соотнесения их с потребностями в прибыли, обеспечении необходимого уровня рентабельности или из других аспектов деятельности организации питания определяется конечные плановые величины товарооборота на будущий период.

2. АНАЛИЗ ТОВАРООБОРОТА ПТКУП «КП «ВИТАМИН»

2.1.

Организационно-экономическая характеристика ТПКУП «КП «Витамин»

Торгово-производственное коммунальное унитарное предприятие «Комбинат питания «Витамин»» создано на основании решения Минского городского исполнительного комитета от 12 июня 1997 года № 495 и приказа председателя комитета по здравоохранению Минского городского исполнительного комитета от 6 июня 1997 года № 366. В соответствии с Декретом Президента Республики Беларусь от 16.03.1999 №11 «Об упорядочении государственной регистрации и ликвидации субъектов хозяйствования» Минский городской исполнительный комитет решением от 22.06.2000 № 718 зарегистрировал УП «Комбинат питания «Витамин» в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 101289495 и выдано свидетельство от 17.07.2000 № 0017651».

Учредителем предприятия является Комитет по здравоохранению Минского городского исполнительного комитета ( далее – учредитель).

Предприятие является юридическим лицом, имеет в хозяйственном ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в судебных органах, открывать расчетный и иные счета в учреждениях банка. В соответствии с Уставом предприятие имеет самостоятельный баланс и действует на основании коммерческого расчета и самофинансирования.

КУП «КП «Витамин»» является государственным предприятием и действует в соответствии с Законом Республики Беларусь «О предприятиях в Республике Беларусь», другими законодательными и нормативными актами.

С согласия Учредителя предприятие имеет право открывать предприятия, представительства и филиалы.

Имущество предприятия является собственностью Минского городского совета Минского городского исполнительного комитетаи принадлежит КП «Витамин» на праве хозяйственного ведения.

Имущество комбината питания составляют основные фонды, оборотные средства и иные ценности, отражаемые в его самостоятельном балансе.

Источниками формирования имущества КУП «КП «Витамин» являются:

- доходы, полученные от реализации продукции, услуг и других видов деятельности;

- денежные и материальные взносы учредителя;

- безвозмездные или благотворительные взносы, в том числе пожертвования организаций и предприятий и другие источники, не запрещенные законодательством Республики Беларусь;

Основным показателем результата финансово-экономической деятельности предприятия является прибыль. Прибыль, остающаяся после уплаты налогов и других платежей, поступает в его полное распоряжение. Чистая прибыль предприятия направляется на формирование фондов: накопления, потребления, резервного.

По решению общего собрания трудового коллектива могут быть образованы и иные фонды, не предусмотренные Уставом.

Комбинат осуществляет в полном объеме бухгалтерский учет хозяйственных операций и результатов деятельности, составляет баланс и представляет в установленном порядке бухгалтерскую, оперативную и статистическую отчетность.

Предприятие несет полную имущественную ответственность, предусмотренную действующим законодательством, за нарушение договорных обязательств, кредитно-расчетной и налоговой дисциплины, требований к качеству продукции.

Главной задачей КУП «КП «Витамин» является хозяйственная деятельность, направленная на более полное удовлетворение потребностей в услугах общественного питания пациентов учреждений здравоохранения г. Минска и на этой основе – получение прибыли для удовлетворения социальных и экономических интересов трудового коллектива предприятия и Учредителя.

В качестве основных целей рассматриваются:

- производство продукции общественного питания и их реализация, обеспечение высокого качества приготовления блюд с использованием более полного разнообразия и количества предоставляемых услуг;

- вовлечение в оборот из всех источников поступления сырья, товаров, ресурсов, активное сотрудничество с поставщиками;

- эффективное и своевременное обеспечение материально-техническими ресурсами, в том числе стандартным оборудованием и оснасткой производств, учреждений коммунальной собственности путем использования широкого спектра взаиморасчетов;

- обеспечение конкурентоспособности торговой и производственной структур, являющейся альтернативой коммерческим организациям как с точки зрения цен на поставляемую продукцию, так и с точки зрения эффективности работы;

- осуществление развития торговой и других видов деятельности, предусмотренных Уставом.

В соответствии с Декретом Президента Республики Беларусь от 14 июля 2003 г. № 17 КУП «КП «Витамин» осуществляет следующие виды деятельности: розничная торговля (за исключением торговли алкогольными напитками и табачными изделиями) и общественное питание, деятельность по обеспечению безопасности юридических и физических лиц, деятельность в области промышленной безопасности (на эти виды деятельности имеются лицензии – приложения Е, Ж, И).

На основании положений Устава к основным видам деятельности КУП «КП «Витамин» относятся (приложение К):

- производство мясных продуктов;

- переработка рыбы и рыбных продуктов, картофеля, фруктов и овощей;

- производство хлебобулочных изделий;

- производство сухарей и печенья, мучных и кондитерских изделий

- производство макаронных изделий;

- производство детского питания и диетических пищевых продуктов;

- приготовление супов и бульонов;

- розничная торговля изделиями из птицы, мясом и мясными и рыбными продуктами;

- розничная торговля кондитерскими изделиями;

- предоставление услуг барами;

- предоставление услуг столовыми при предприятиях и учреждениях;

- поставка готовой продукции;

- организация перевозок грузов;

- технические испытания и исследования;

- деятельность в области упаковки.

Место нахождения предприятия: г. Минск, ул. Уборевича, 73.

УП «Комбинат питания «Витамин»» обеспечивает своей продукцией 29 лечебно-профилактических учреждений и организаций, в том числе: 1-я, 2-я, 3-я, 5-я, 6-я, 9-я, 10-я ГКБ, БСМП, ГГБ, Роддом № 2, кожно-венерологический, психоневрологический, наркологический, противотуберкулезный № 1 и онкологический, диспансеры, 2-я, 3-я, 4-я и инфекционная ДГКБ, детский хирургический и кардиохирургический центры, Минский городской центр медицинской реабилитации детей с психоневрологическими заболеваниями, 3-я и 13–я детские поликлиники, республиканские научно-исследовательские институты травматологии и ортопедии, нейрохирургии и неврологии, работников УП «Медик».

Для этого на базе комбината питания созданы:

- центр приготовления детского лечебного питания;

- центр приготовления лечебного питания № 1;

- центр приготовления лечебного питания № 2;

- пищеблок при лечебно-профилактическом учреждении «10-ГКБ»;

- пищеблок при лечебно-профилактическом учреждении «2-я ДГКБ»;

- пищеблок лечебно-профилактическом учреждении «3-я ГКБ» (на условиях аренды);

- пищеблок при лечебно-профилактическом учреждении «Роддом № 2» (на условиях аренды);

- пищеблок при лечебно-профилактическом учреждении «ПТД № 1» (на условиях аренды);

- кафе второй наценочной категории и буфет в лечебно-профилактическом учреждении «10-я ГКБ» (на условиях аренды);

- кондитерский участок при пищеблоке лечебно-профилактическом учреждении «10- ГКБ».

В 2003 г. на баланс организации питания был принят пищеблок 3-ей детской клинической больницы и были ликвидированы пищеблоки при 2-ой и 4- ой детских клинических больницах, а на базе их созданы экспедиции.

В 2004 г. на базе пищеблока 6-ой городской клинической больницы был создан Центр по приготовлению лечебного питания №1, который обеспечивает питанием пациентов 1-ой и 6- ой городской клинических больниц, городских онкологического и наркологического диспансера. В связи с этим был закрыт пищеблок 1-ой городской клинической больницы. В этом же году были созданы Центр по приготовлению детского питания, который обеспечивал питанием пациентов 2-ой, 3-ей, 4-ой детских городских клинических больниц. был ликвидирован пищеблок при городском кожно-венерическом диспансере и и питание осуществляется с пищеблока роддома №2. В сентябре 2004 г. введен в эксплуатацию пищеблок больницы скорой медицинской помощи и на его базе создан Центр лечебного питания №2, который обеспечивает питанием лечебно-профилактические учреждения «9-я ГКБ и БСМП» . В конце 2004 г. введен в эксплуатацию пищеблок нового лечебно-профилактического учреждения «2–я детская городская клиническая больница» и ликвидирована экспедиция при этом лечебно-профилактическом учреждении. В этом же году приняты на баланс здания пищеблоков 6-ой и 9-ой городских клинических больниц.

В 2005 г. были ликвидированы пищеблоки городской гинекологической больницы, Минского городского центра медицинской реабилитации детей, городского психоневрологического диспансера и экспедиция 4-ой детской городской клинической больницы. Принят на обслуживание НИИ нейрохирургии и неврологии, детский кардиохирургический центр.

В 2006 году будет продолжено совершенствование структуры управления комбинатом, для чего планируется закрытие пищеблока при 5-ой городской клинической больнице, проведение модернизации пищеблока при 9-ой городской больнице.

Для завершения работы по централизации приготовления питания для больных лечебно-профилактических учреждений предусмотрена модернизация пищеблока 9-ой городской клинической больницы, после чего будет создано пять центров по приготовлению лечебного питания для пациентов лечебных учреждений г. Минска:

- центр по приготовлению лечебного питания на базе пищеблока 3-й детской городской клинической больницы, рассчитанный на обслуживание 1500 пациентов, находящихся на лечении в Городском Центре медицинской реалибитации детей с психоневрологическими заболеваниями, 2-й, 3-й и 4-й детских городских клинических больницах, Городского детского хирургического центра и Республиканского научного исследовательского института травмотологии и ортопедии, 3-й и 13-й городской поликлиник, Детской областной клинической больницы.

- центр по приготовлению питания на базе пищеблока 6-й городской клинической больницы, который будет обеспечивать питанием 2100 пациентов находящихся на лечении в 1-й городской клинической больнице, 6-й городской клинической больнице Городском онкологическом диспансере.

- центр по приготовлению питания на базе пищеблока больницы скорой медицинской помощи, рассчитанный на обслуживание 3000 пациентов находящихся на лечении в больнице скорой медицинской скорой помощи, 2-й и 3-й городских клинических больниц, городской гинекологической больницы и наркологического диспансера.

- центр по приготовлению питания на базе пищеблока 10-й городской клинической больницы, который будет обеспечивать питанием 2000 пациентов 5-й и 10-й городских клинических, городского психоневрологического диспансера.

- центр питания на базе пищеблока 9-й городской клинической больницы (после завершения капитального ремонта), рассчитанный на 2800 пациентов 9-й городской клинической больницы и, 4-й городской клинической больниц, Роддома №2 и городского кожно-венерологического диспансера.

Будут сохранены пищеблоки при детской городской инфекционной клинической больницы, за счет которых будут обслуживаться также и пациенты городско клинической инфекционной больницы, 1-го городского противотуберкулезного диспансера.

В соответствии с Приказами директора комбината № 402 и № 399 от 30.12.2005 г для структурных подразделений и отделов установлены следующие режимы работы.

Каферий при 10 ГКБ работает ежедневно с 8.30 до 19.30, буфет в учебном корпусе работает по 5-ти дневной рабочей неделе с 8.30 до 16.30, выходные дни – суббота и воскресенье. На летний период, в связи с сезонностью спроса, кафетерий работает по режиму 5-ти дневной 40 часовой рабочей недели. Продолжительность обеденного перерыва составляет 1 час (приложение Л).

Для обеспечения выполнения задач по приготовлению питания как комплексного лечения для пациентов стационаров лечебно-профилактических учреждений предусмотрены следующие режимы работы:

- кухни пищеблоков 3 ГКБ, 5 ГКБ, 2 ГРД, 10 ГКБ, ПТД № 1, 2 ДГКБ работают ежедневно с 6.00 до 18.30, кухня пищеблока ДИКБ работает ежедневно с 6.00 до 19.00;

- диетическая служба пищеблоков (кроме ПТД №1) работает ежедневно с 6.30 до 18.30 , диетическая служба пищеблока ПТД №1 работает в режиме 5-ти дневной рабочей недели с 7.00 до 16.00;

- кондитерский участок работает с 6.00 до 15.30, выходные дни – суббота, воскресенье.(приложения М и Н)

Высшим органом управления КУП «КП «Витамин» является общее собрание трудового коллектива. Это собрание в свою очередь избирает представителей в совет комбината (сроком на 3 года).

Совет комбината:

- определяет общее направление экономического и социального развития комбината;

- определяет порядок распределения чистой прибыли;

- решает вопросы создания и прекращения деятельности филиалов.

- рассматривает конфликтные ситуации между администрацией комбината и трудовым коллективом и принимает меры по их решению.

Непосредственное управление комбинатом питания осуществляет директор комбината, назначаемый и освобождаемый от нее учредителем или уполномоченным органом.

Директор без доверенности действует от имени комбината питания, представляет его интересы, распоряжается имуществом и средствами комбината в пределах прав, установленных комитетом управления, в том числе и трудовые, выдает доверенности, открывает в банках расчетный и другие счета, утверждает штаты, издает приказы и дает указания, обязательные для всех работников комбината. Кроме этого он отвечает за выполнение плановых показателей по комбинату питания и за обеспечение эффективной деятельности организации питания.

Кроме директора в состав административно-управленческого аппарата входят: первый заместитель директора по вопросам снабжения, заместитель директора по кадрам, юрисконсульты, инженер по охране труда и технике безопасности. Для обеспечения контроля за финансовой деятельностью предприятия в рамках комбината питания действует главная бухгалтерия, а также бухгалтерские отделы на местах, которые отвечают за ведение и контроль расчетных операций, расчет цен и контроль за соблюдением ценовой политики. Планово-экономический отдел взаимодействует со всеми службами по вопросам заработной платы и премирования работников, составления штатного расписания. Контроль за хозяйственной и финансовой деятельностью комбината питания осуществляет бухгалтер-ревизор.

Вспомогательные службы комбината питания представлены службой главного инженера, отделом обслуживания производства, техническим отделом и транспортной службой.

Ввиду специфики деятельности комбината питания в рамках организации создана и функционирует служба главного врача-диетолога, которая взаимодействует с отделом главного технолога по вопросам совершенствования производственных процессов, разработки необходимой документации (приложение П и Р).

Трудовые отношения и социально-экономические вопросы с работниками комбината питания, включая вопросы найма и увольнения, режима труда и отдыха, условий оплаты труда, гарантий и компенсаций, регулируются посредством коллективного договора и контрактов.

Что касается вопросов оплаты труда, формы и системы оплаты труда определяет директор организации питания. Система организации оплаты труда УП «Комбинат питания «Витамин» обеспечивает воспроизводство рабочей силы и способствует повышению производительности труда и основывается на принципах государственной гарантии работника, занятого простым трудом, в оплате его труда; дифференциации оплаты труда по сложности и условиям труда; связи оплаты труда с результатами труда.

В соответствии с Положением об оплате труда на УП «КП «Витамин» для бригад кафе и кондитерского цеха практикуется сдельная форма оплаты труда; труд работников пищеблоков, транспортной службы, отдела технического обслуживания, административно-управленческого персонала оплачивается по повременно-премиальной форме (приложение С).

В соответствии с тарификацией видов работ рабочие пищеблока квалифицируются следующим образом: кухонные рабочие – 2 разряд, повара квалифицируются с 3 по 5 разряд.; для работников, в отношении которых не предусмотрены разряды (кладовщики, грузчики, уборщики, лифтеры) применяются кратные размеры тарифной ставки 1 разряда. Кроме этого предусмотрены надбавки за вредные условия труда. При установлении тарифных коэффициентов для руководителей пищеблоков учитывается мощность пищеблоков. В целях развития персонала Положением о непрерывном профессиональном обучении работников УП «КП «Витамин» (приложение Т) предусмотрено индивидуальное профессиональное обучение, переподготовка и повышение квалификации (работники производства: повара, кондитеры, бармены, буфетчики).

Что касается численности работников комбината питания, то за период с 2003 г по 2005 г отмечается сокращение общего количества работников (при этом наибольшее изменение характерно для группы основных рабочих – 20 человек). За отчетный год численность работников уменьшилась на 13 человек. Если в прошлом году среднесписочная численность работников составляла порядка 487 человек, в текущем году данный показатель составил 475 человек. Основная доля работников приходится на работников производства – 253 человека. К руководителям относятся директор комбината питания, руководители отделов, начальники центров питания, заведующие производством и др. Численность специалистов, служащих составила в 2005 г 105 человек.

В соответствии с данными таблицы 1, на 2006 год запланировано доведение численности до 466 человек, при этом сокращение касается работников производства – 3 человека, руководители – 2 человека, специалисты и служащие – 4 человека.

Таблица 1

. Состав и численность работников КП «Витамин»

| Категории работников |

2003 г |

2004 г |

2005 г |

2006 г (план) |

| Среднесписочная численность работников, чел. |

487

|

487

|

475

|

466

|

В том числе:

основные рабочие (повар, кухонный рабочий, кладовщик, грузчик, уборщик производственных помещений, комплектовщик)

|

273

|

260

|

253

|

250

|

| рабочие вспомогательных производств(водители, слесари) |

49

|

46

|

47

|

47

|

| руководители (директор, заместитель. директора, руководители отделов, начальники центров, и др.) |

60

|

74

|

70

|

68

|

| специалисты, служащие (врачи, технологи, бухгалтеры, инженеры, экономисты и др) |

105

|

107

|

105

|

101

|

П р и м е ч а н и е. Источник: собственная разработка

В соответствии с данными таблицы 2 общее количество принятых на работу в 2005 г составило 105 человек (в 2004 г количество принятых составило 178 работников), за год было уволено 159 человек (в 2004 –164). Таким образом, штат работников в отчетном году обновился на 22 %, против 37 % в 2004 году, текучесть составила 31 %., а общий оборот рабочий силы превысил 50 %.

Для повышения эффективности труда руководству организации питания необходимо принять меры по закреплению кадров.

Таблица 2 .

Динамика движения трудовых ресурсов

| Показатели |

2004 |

2005 |

| Среднесписочная численность, чел |

487 |

475 |

| Принято на работу |

178 |

105 |

| Уволено, всего |

164 |

159 |

В том числе:

по сокращению

|

5 |

14 |

| за нарушение трудовой дисциплины |

- |

15 |

| по собственному желанию и соглашению сторон |

- |

130 |

| Коэффициент по приему |

0,37 |

0,22 |

| Коэффициент по уволнению |

0,34 |

0,33 |

| Коэффициент текучести |

- |

0,31 |

| Коэффициент общего оборота рабочей силы |

- |

0,56 |

П р и м е ч а н и е. Источник: собственная разработка

Комбинат питания ведет активную политику по укреплению материальной базы.

В 2003 г. за счет собственных средств комбината закуплено 20 СВЧ-печей на сумму 6996,7 тыс. руб., которые переданы в пользование лечебных учреждений «2-я и 4-я ДГКБ» для разогрева доставляемого питания, произведен ремонт овощного цеха пищеблока БСМП на сумму 55,3 млн. руб. и установка нового оборудования стоимостью около 10 млн. руб. Всего приобретено оборудования за счет собственных средств на сумму 215,8 млн. руб.

В 2004 году приобретено оборудование на 443,1 млн. руб., в том числе:

- технологическое – 170,5 млн. руб.;

- холодильное – 11,5 млн.руб.;

- вычислительная техника и средства связи – 25,3 млн. руб.;

- инвентарь и спецодежда – 68,7 млн. руб.;

- прочие – 167,1 млн. руб., из него:

- термосы и термоконтейнеры – 95,8 млн. руб.

За 2005 приобретено основных средств на 63,1 млн. руб. в том числе:

- технологическое оборудование – 54, 3 млн. руб., в том числе пароконвектомат для ЦЛП №1 – 44,8 млн. руб.;

- средства связи и вычислительная техника – 2,2 млн. руб.;

- прочие – 6,6 млн. руб.

Кроме того, приобретено за счет средств комбината 350 штук термобоксов без гастроемкости на сумму 174, 5 млн.руб. и 200 термосов для третьих блюд на суму 86,8 млн. руб.

В целом комбината питания имеет хорошую техническую оснащенность. Отмечается обновление материально-технической базы. В 2005 г количество новейшего оборудования составило 119 единиц или 46 % от общего количества, тогда как в 2004 данная группа оборудования составляла только 38%. При этом руководство организации питания планирует обеспечить на 2006 г данный показатель на уровне 55 % (см. таблицу 3).

Срок службы оборудования составляет от 10 до 20 лет включительно, при этом основную массу составляет оборудование со сроком службы до 10 лет.

Несмотря на имеющуюся техническую базу степень автоматизации и механизации труда работников комбината остается на низком уровне – 25 %.

Таблица 3

.Техническая оснащенность комбината питания «Витамин»

| Показатели |

2004 |

2005 |

2006 |

| 1. Количество новейшего оборудования, ед. |

98 |

119 |

140 |

| Удельный вес в общем количестве, % |

38 |

46 |

55 |

| 2. Количество оборудования по срокам службы, ед. всего: |

274

|

256

|

256

|

в том числе

до 10 лет

|

264

|

248

|

251

|

| от 10 до 20 лет |

10 |

8 |

5 |

| свыше 20 лет |

- |

- |

- |

| 3. Степень механизации и автоматизации труда работников, % |

20

|

25

|

30

|

П р и м е ч а н и е: Источник: информация технического отдела

Изучим основные финансово - экономические показатели за 2004-2005 гг.

Объем реализации по комбинату питания за 2005 г составил 16816 млн. руб., что на 3341 млн. руб. или 24,8 % больше прошлого года. По сравнению с 2004 годом объем реализации в сопоставимых ценах вырос на 10,1 %. Рост товарооборота обусловлен принятием на обслуживание новых лечебно-профилактических учреждений и открытием новых отделений в обслуживаемых организациях здравоохранения (таблица 4).

Таблица 4.

Основные финансово-экономические показатели за 2004-2005 г, млн. руб.

| Показатели |

2004 г |

2005 г |

Отклонение 2005 г от 2004г |

2005 г в % к 2004 г |

| Объем реализации в действующих ценах |

13475,24 |

16816,92 |

3341,68 |

124,80 |

| Объем реализации в сопоставимых ценах |

13475,24 |

14840,21 |

1364,97 |

110,13 |

| Валовой доход |

4024,1 |

4972,05 |

947,95 |

123,56 |

| Уровень валового дохода, % |

29,86 |

29,57 |

-0,29 |

- |

| Издержки производства и обращения |

3483,03 |

4408,22 |

925,19 |

126,56 |

| Уровень издержек производства и обращения, % |

25,85 |

26,21 |

0,37 |

101,41 |

| Прибыль от реализации |

449,75 |

486,18 |

36,43 |

108,10 |

| Сальдо операционных доходов и расходов |

-1,66 |

-39,27 |

-37,61 |

2365,66 |

| Сальдо внереализационных доходов и расходов |

15,14 |

20,71 |

5,57 |

136,79 |

| Общая прибыль |

463,23 |

467,62 |

4,39 |

100,95 |

| Уровень рентабельности, % |

3,44 |

2,78 |

-0,66 |

- |

| Чистая прибыль |

313,88 |

278,96 |

-34,92 |

88,87 |

| Среднесписочная численность работников, чел |

487 |

475 |

-12 |

97,54 |

| Производительность труда, млн. руб. |

27,67 |

35,4 |

7,73 |

127,94 |

| Среднемесячная заработная плата на одного работника, тыс. руб. |

286,15 |

369,76 |

83,61 |

129,22 |

| Среднедневное количество обслуживаемых койко-мест |

8345 |

9100 |

755 |

109,05 |

* указан общий объем реализации с учетом объема транспортных услуг

П р и м е ч а н и е. Источник: собственная разработка

При сокращении численности работников на 12 человек производительность труда по комбинату питания увеличилась по сравнению с

прошлым годом на 7,7 млн. руб. и составила 35,4 млн. руб. при запланированной величине 35 млн. руб. Среднемесячная заработная плата на одного работника составила 369,76 тыс. руб., в прошлом году данный показатель находился на уровне 286,15 тыс. руб.

Рост величины заработной платы обусловлен увеличением тарифной ставки первого разряда. Так, за период с 2003 г по 2005 г тарифная ставка увеличивал в 4 раза. На 01.01.2005 года тарифная ставка составила 93104 руб., а на конец года – 103904 руб. Рост производительности труда за отчетный период составил 27,8 %, а среднемесячная заработная плата по сравнению с 2004 г увеличилась на 83,61 %.

Валовой доход по комбинату питания, рассчитываемый от общего объема реализации, составил 4972 млн. руб., что на 948 млн. руб. больше показателя прошлого года. При этом отмечается незначительное снижение уровня валового дохода с 29,9 % в 2004 г к 29,6 % в отчетном (данная тенденция связана с тем, что в 2005 г на упаковку, в которой отпускается продукция, не устанавливается наценка). Это связано с опережающим темпом роста товарооборота над валовым доходом.

Сумма издержек производства и обращения в отчетном году составила 4408 млн. руб. и увеличились по сравнению с 2004 годом на 26,6 %.

В отчетном периоде общая прибыль по комбинату питания по сравнению с прошлым годом увеличилась на 0,95 % или на 4,39 млн. руб. и составила 467,62 млн. руб. Уровень рентабельности в отчетном году составил 2,78 %, что на 0,66 % ниже уровня 2004 г.

В отчетном году отмечается значительный рост операционных расходов. Если в прошлом году сальдо операционных доходов и расходов составило –1,66 млн. руб., то в 2005 г. -39,27 млн. руб.