МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ЛУГАНСЬКИЙ НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Факультет економічний

Спеціальність Облік і аудит

Кафедра Статистики та економічного аналізу

Допустити до захисту:

Зав. кафедрою доц., к. е. н. О.В. Кочетков

„_____” _______________________

ДИПЛОМНА РОБОТА

На тему: „Удосконалення організації обліку, аналіз та шляхи підвищення виробництва зерна”

Дипломник ____________________

Керівник ______________________

Рецензент _____________________

Консультант з

Правових питань _______________

Консультант з

Питань охорони праці __________

Луганськ-2007

Зміст

Анотація. 3

Аннотация. 3

Вступ. 4

1. Теоретичні та правові основи організації обліку і аналізу виробництва зернових культур. 7

2. Організація та удосконалення обліку у виробництві зернових культур у СТОВ "Україна" Марківського району Луганської області18

2.1 Облікова політика підприємства. 18

2.2 Організація первинного обліку виробництва зернових культур. 19

2.3 Обчислення собівартості зернових культур. 28

2.4 Аудит виробництва зернових культур на підприємстві30

2.5 Шляхи удосконалення організації обліку виробництва зернових культур33

3. Аналіз виробництва зернових культур у СТОВ "Україна". 38

3.1 Організаційно-економічна характеристика підприємства. 38

3.2 Аналіз фінансових результатів від реалізації зернових культур на підприємстві46

3.3 Аналіз валового збору та продуктивності праці при виробництві зернових культур. 49

3.4 Аналіз собівартості зернових культур на підприємстві55

3.5 Шляхи підвищення ефективності виробництва зернових культур. 2

Менеджмент виробничих витрат. 4

Контролінг на підприємстві6

4. Охорона праці на СТОВ "Україна". 9

Висновки та пропозиції13

Додаток. 16

Список використаної літератури. 22

В дипломній роботі розглянуті теоретико-правові аспекти організації бухгалтерського обліку та аналізу в зерновому виробництві в СТОВ „Україна” Марківського району Луганської області. Проаналізована ефективність виробництва зернових культур. На підставі проведеної роботи обґрунтовані основні напрямки удосконалення організації обліку та шляхи підвищення ефективності виробництва зернових культур.

В данной дипломной работе рассмотрены теоретико-правовые аспекты организации бухгалтерского учета и анализа производства зерновых культур в СООО "Украина" Марковского района Луганской области. Проведен анализ эффективности производства зерновых культур. На основании проведенной работы намечены основные направления совершенствования организации учета и пути повышения эффективности производства зерновых культур.

Реклама

Виробництво продукції зернових культур в останні роки є одним з найбільш прибуткових напрямків діяльності вітчизняних сільськогосподарських підприємств, фінансові результати від реалізації продукції зернових культур заслуговують на пріоритетну увагу.

Разом з тим, в умовах економіки ринкового типу значну роль грає бухгалтерський облік, без знання якого неможливо ефективно управляти підприємством. А забезпечення ефективного функціонування підприємства вимагає економічно грамотного управління його діяльністю, що багато в чому визначається умінням її аналізувати.

Проблема забезпечення населення країни достатньою кількістю вітчизняних якісних продуктів харчування обумовлена, головним чином, обвальним спадом виробництва сільськогосподарської продукції і перш за все зерна – найбільш важливого виду продовольчих ресурсів, цінної сировини для ряду галузей переробної промисловості, незамінного джерела створення повноцінної кормової бази для розвитку тваринництва. В Україні зернове виробництво має не тільки важливе соціально-економічне, а і політичне значення, для розвитку національної економіки, забезпечення продовольчої безпеки країни.

В рішенні задач подальшого росту об’єму виробництва зернових культур важливе значення має раціонально організований облік витрат та виходу продукції, який повинен забезпечити систематичний контроль за виконанням плану виробництва і економним витрачанням засобів; виявлення фактичної собівартості всіх видів отриманої продукції і виконаних робіт по статтям витрат.

Крім того, завданням бухгалтерського обліку в зерновому виробництві являється своєчасний облік трудових та грошово-матеріальних витрат в виробничих підрозділах, облік валового збору продукції в відповідності з інструкцією по обліку продуктів і матеріалів, суворий контроль за зберіганням продукції під час та після збору урожаю, виявлення невикористаних резервів для збільшення об’єму виробництва, підвищення якості, ліквідації втрат та зниження собівартості продукції.

Основними питаннями, які потребують рішення в обліку витрат в зерновому виробництві, являється точне визначення поняття та складу витрат, порядок відображення в обліку використаних ресурсів і розрахунок собівартості продукції.

Реклама

Актуальність проблеми зростає в зв’язку з реформуванням бухгалтерського обліку в Україні, зміною складу витрат, які включаються в собівартість виробленої продукції, порядком оцінки та відображення запасів в обліку і фінансовій звітності.

Мета дипломної роботи заклечається в аналізі виробництва, а також вивченні стану та розробці заходів по удосконаленню обліку витрат та розрахунку собівартості продукції зернових культур.

Об'єктом дослідження даної дипломної роботи є СТОВ "Україна", що у процесі своєї діяльності керується Законами України "Про бухгалтерський облік та фінансову звітність в Україні", "Про аудиторську діяльність", Господарським Кодексом тощо.

Виходячи з цього, предметом даного дослідження було обрано удосконалення організації обліку та аналізу фінансових результатів виробництва зернових культур.

Об'єктом дослідження стали фінансові результати від виробництва зернових культур у СТОВ "Україна" Марківського району Луганської області.

Перед даною роботою ставилися наступні задачі:

1. Вивчити організацію обліку виробництва зернових культур та фінансових результатів на прикладі конкретного сільськогосподарського підприємства - СТОВ "Україна" Марківського району Луганської області.

2. Розглянути перспективу удосконалення організації обліку виробництва зернових культур на підприємстві.

3. Провести факторний аналіз прибутку від реалізації зернових культур.

4. Розробити основні напрямки підвищення даних фінансових результатів.

У процесі написання дипломної роботи були використані такі нормативно-законодавчі акти:

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні";

2. Закон України "Про охорону праці";

4. Закон України "Про аудиторську діяльність";

5. Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи";

6. Господарський Кодекс тощо.

Прибуток є найважливішим показником ефективності роботи підприємства, джерелом його життєдіяльності. Зростання прибутку створює фінансову основу для здійснення розширеного відтворення на підприємстві, задовольняє матеріальні, а також соціальні потреби засновників та працівників. За рахунок прибутку виконуються зобов'язання підприємства перед бюджетом, банками та іншими організаціями. Прибуток на підприємстві виступає на перший план серед його цілей у довгостроковому аспекті.

В статті 8 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" № 996-XIV від 16.07.99 із змінами та доповненнями [3] зазначено, що підприємство самостійно визначає свою облікову політику, обирає форму бухгалтерського обліку, затверджує правила документообігу та визначає технологію обробки облікової інформації.

Закон України "Про аудиторську діяльність" № 3125-XII від 22.04.93 року із змінами та доповненнями [2] у статті 4 визначає, що аудит – це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. Аудит може проводитися з ініціативи господарюючих суб’єктів, а також у випадку передбаченому чинним законодавством (обов’язковий аудит). Витрати на проведення аудиту відносяться на собівартість товару (продукції або послуг).

Господарський Кодекс [1] створює рівні правові умови для діяльності підприємств незалежно від форм власності на майно та організаційну форму підприємства. Відповідно до даного закону підприємство діє на основі статуту, що затверджується власником майна. Майно підприємства складає основні фонди та оборотні кошти, а також інші цінності, вартість яких відображається в самостійному балансі підприємства. Кодекс визначає загальні правові, економічні і соціальні принципи здійснення підприємницької діяльності громадянами і юридичними особами на території України, а також встановлює гарантії волі підприємництва та його державної підтримки

Закон України "Про охорону праці" № 2694 - XII від 14.10.92 року зі змінами та доповненнями [4] визначає основні положення щодо реалізації конституційного права працівників на охорону їх життя і здоров’я у процесі трудової діяльності, на належні, безпечні і здорові умови праці, регулює за участю відповідних органів державної влади відносини між роботодавцем і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці на підприємствах України.

До нормативно-правових документів відносяться також Положення (стандарт) бухгалтерського обліку 30 "Біологічні активи", затверджені наказом Міністерства фінансів України від 18.11. 2005 року №790 [5] і зареєстровано в Міністерстві юстиції України 5.12. 2005 року №1456/11736, визначає собою методичні основи формування в бухгалтерському обліку інформації про біологічні активи і про отримання в процесі їх біологічних змін додаткові біологічні активи і сільськогосподарську продукцію та розкриття інформації про них в фінансовій звітності. П(С) БО 30 "Біологічні активи" вступають в силу з 01.01. 2007 року.

Під терміном "біологічний актив" слід розуміти живу тварину і рослини (стебло жита, пшениці і ін), які в процесі біологічного росту (біологічних перетворень) можуть давати сільськогосподарську продукцію (приріст живої маси, шерсть, яйця і ін) до первинної обробки і/або додатковий біологічний актив (телята, свині, сажанці і ін), які мають здатність самовідновлюватися і в майбутньому принесуть господарству економічну користь.

Методичні рекомендації з планування, обліку, калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств [6] розроблені відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні", Закону України "Про оподаткування прибутку підприємств" та національних положень (стандартів) бухгалтерського обліку з метою забезпечення єдності в складі та класифікації витрат, застосування методики їх планування та обліку, визначення собівартості продукції (робіт, послуг) в сільськогосподарських підприємствах різних форм власності.

На підприємстві дотримуються Методичних рекомендацій по застосуванню форм документів первинного обліку на сільськогосподарських підприємств розроблено на основі виконання доручення Президента України від 25.02. 2003 року № 1 – 1/203 [7] щодо підвищення якості управління державним сектором економіки, Положення про документальне забезпечення записів в бухгалтерському обліку, затверджено наказом Міністерства Фінансів України № 88 від 24.25.95 року і інших нормативно-правових актів. Методичні рекомендації встановлюють порядок застосування форм документів в первинному обліку, а також зберігання первинних документів і облікових регістрів підприємствами і організаціями державної та недержавної форм власності, які займаються виробництвом сільськогосподарської продукції.

СТОВ "Україна" у своїй діяльності користується Планом рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Мінфіну України від 30.11. 1999 року № 291 [9]. План рахунків - систематизований перелік рахунків, на яких ведеться бухгалтерський облік. Кожний рахунок у плані має код, тобто умовне цифрове позначення, і назву. Використання кодів рахунків замість їх назви на практиці значно прискорює і зменшує облікову роботу і є необхідною умовою для застосування комп’ютерів.

При написанні даної дипломної роботи автором був розглянутий та вивчений ряд нормативних документів і літературних джерел, у яких висвітлювалися основні проблеми, зв'язані з виробництвом, собівартістю, процесом реалізації зернових культур.

Зростання виробництва зернових культур прямо залежить від посівного матеріалу вважають А.В. Пахомов [32], В. Циков [46]. Вони відзначають той факт, що насіння - основа гарного врожаю. Наявні сорту цінні властивості проявляються за конкретних умов вирощування. Найкращу урожайність та найкращу якість зерна сорт дасть в роки з благо сприятливими погодними умовами на високому агрофоні.

Інтенсифікація зернового господарства неможлива без комплексної механізації виробництва зерна. Вона є основою застосування інтенсивних та індустріальних технологій вирощування зернових культур і забезпечує збільшення продуктивності праці при виробництві зерна. Забезпечення господарства надійною системою машин, - пише І.П. Талонов [43] дає можливість якісно та в оптимальний термін виконувати усі види агротехнічних робіт, що є основою гарного врожаю.

Продовжуючи цю тему Н.О. Рафікова [38] відзначає, що комплексна механізація - основа підвищення продуктивності праці в зерновому виробництві.

Важливим резервом підвищення економічної ефективності зернового виробництва, є поліпшення якості зерна, особливо за рахунок якісних сортів пшениці з високим складом білка (15-17%) та клейковини (38-43%) вважає Л.Т. Пінчук [34]. Цей автор, пише про те, що одним з напрямків підвищення економічної ефективності виробництва зерна є застосування нових форм організації та стимулювання праці, а також оптимальні дози внесення добрив.

"Сільськогосподарське виробництво характеризується різноманітністю умов надходження, збереження та витратами одержуваної продукції. Це приводить до необхідності використання досить чисельних форм первинних документів" - пише у своєму підручнику Н.О. Огійчук [29]. А також він розглядає організацію документального оформлення, надходження та витрат сільськогосподарської продукції по основних її видах.

Продовжуючи дану тему І. Є. Аілікова [10], М.З. Пізенгольц [33] відзначають той факт, що продукція рослинництва надходить у господарство в стислий термін збирання при різних погодних умовах. Тому правильна організація обліку її надходження та подальшого руху має особливо важливе значення. Ще до початку врожаю повинна бути проведена велика підготовча робота. Необхідно перевірити як підготовлені місця приймання та збереження продукції, підібрати і проконтролювати завідувачів токами, вагарів, комірників, сторожів та інших матеріально-відповідальних осіб.В.П. Масаковський [26], Д.Ф. Томчук [44] підкреслюють, що головний бухгалтер повинний визначити обов'язки кожного з матеріально-відповідальних осіб, що беруть участь у процесі збирання врожаю, підготувати достатню кількість бланків первинних документів, пронумерувати їх тощо.

У своєму підручнику приділяє велику увагу обліку реалізації зернових культур М.Ф. Огійчук [29]. Він пише, що аналітичний облік реалізації продукції повинний надавати необхідну інформацію для визначення прибутку. Аналітичний облік ведеться по окремих видах продукції (товарів, робіт, послуг) або по їхніх групах, що дозволяє визначити результати не тільки в цілому, але і по кожному виду та групі, виторг від реалізації продукції визначається по вартості продукції, що відвантажується, зазначеної в оформленнях для оплат розрахункових документів, а при розрахунках готівкою - по засобах, що надійшли в касу. Так пише і І. Герасимук [15].

Відповідно до чинного законодавства право власності на відвантажену продукцію походить від виробника до покупця в момент здачі товару транспортнії організації або іншим організаціям, що займаються його доставкою покупцю пише Ф.П. Васін [12]. Відвантажені товари у виробника вже не є об'єктом обліку та не відбиваються у нього в балансі. Об'єктом обліку у нього є дебіторська заборгованість по розрахунках з покупцями. При цьому значно спрощується обліковий процес, тому що виключається необхідність щомісячного розподілу невиробничих витрат та розрахунків підлягаючих списанню товарів, відвантажених на реалізацію. Одним з найважливіших показників, що характеризують діяльність сільськогосподарських підприємств у галузі рослинництва, є собівартість одиниці продукції. Цей показник відображає ефективність використання земельних ресурсів, тракторів та сільськогосподарських машин, насіння, добрив і інших засобів виробництва. Він також вказує на те, що для об'єктивного обчислення собівартості продукції необхідно правильно врахувати усі витрати, що відносяться до того або іншого звітного періоду, а також точно указати весь оприбуткований врожай.

З цього приводу В.І. Родостовець [39] та Ю.Н. Моляревський [27] вважають, що перш ніж приступати до обчислення собівартості продукції рослинництва, варто списати на збитки витрати по посівах сільськогосподарських культур, що загинули від стихійних лих. Обчислення собівартості продукції рослинництва, приводять до наступної послідовності, - продовжують автори, - спочатку розподіляють за призначенням витрати на утримання основних засобів, витрати по осушенню і зрошенню. Потім на облікові об'єкти відносять різниці між фактичною і плановою собівартістю робіт та послуг допоміжних виробництв, зроблених в основному виробництві. Після цього у встановленому порядку розподіляють бригадні, галузеві та загальногосподарські витрати. У такий спосіб на дебеті аналітичних рахунків будуть зібрані усі фактичні витрати в галузі рослинництва, а на кредиті цих рахунків (за винятком аналітичних рахунків по обліку незавершеного виробництва) - кількість та планова собівартість отриманої від врожаю продукції.

С.В. Мазурова [23], Л. Плешанкова [36] пишуть, що низькі показники економічної ефективності вирощування озимої пшениці та інших культур обумовлені використанням існуючої неефективної високо затратної техніки та технології. Для виправлення цього положення в Україні, варто створити систему державного регулювання розвитку зернового господарства, що забезпечувало б такий рівень рентабельності, що сприяв би розвитку цієї галузі. Це можна робити за рахунок оптимізації рівня закупівельних цін та податків, надання пільгових кредитів, закупівель державою великої частини вирощеного зерна.

У зерновому секторі України поруч з головним завданням – збільшення валових зборів, існує не менш важлива проблема - збільшення виробництва високоякісної продукції, пише О.Н. Суханова [42] у своїй статті. Виробництво та заготівля зерна пшениці з високими технологічними якостями дають можливість одержати з нього якісні продукти харчування, ощадливо та раціонально використовувати зернові ресурси.

Особливу увагу, А.В. Пахомов [32] звертає на те, що гарні сорти та повноцінне насіння - це один з найважливіших факторів підвищення врожаїв та поліпшення якості сільськогосподарської продукції.

Важливою умовою одержання високого врожаю озимої пшениці з гарною якістю є оптимальне забезпечення рослин елементами харчування протягом періоду вегетації, вважає Д.І. Єремін [17]. Ріст, розвиток рослин та формування урожаю залежить від складу в ґрунті мінеральних форм азоту у всіх фазах розвитку озимої пшениці.

Застосування інтенсивних технологій різко збільшує урожайність пшениці, якість зерна та забезпечує розширене відтворення енергії. Завдання полягає в тім, щоб забезпечити еквівалентність обміну між промисловістю та сільським господарством і стимулювати застосування засобів інтенсифікації при обробленні сільськогосподарських культур. Тільки в цьому випадку можна збільшити виробництво високоякісного зерна пшениці, пише М.І. Волосяненко [14].

Найбільш ефективним фактором поліпшення якості зерна є система добрив, такої думки дотримується Д.І. Єремін [17]. Для одержання високого врожаю високоякісного зерна норма добрив повинна бути висока: 90 кг/га NPK після кращих та 120 кг/га після гірших попередників. Азотні добрива доцільно внести в раннє весняній підгодівлі по 35-40 кг/га.

Важливим резервом збільшення виробництва зерна вважають Ф.І. Васькін та Н. Степаненко [13] є збільшення усіх видів витрат при збиранні та скорочення термінів збирання врожаю. Оптимальна тривалість збиральних робіт не повинна перевищувати 8-9 днів, перестій хлібів на корені до 5-6 днів приведе до значних втрат зерна та погіршення його якості.

М.З. Пізенгольц [33] пише, що облік витрат на виробництво ґрунтується майже на всіх документах первинного та зведеного обліку фінансово-господарської діяльності підприємства. Використання при цьому повинно забезпечити можливість підрозділу витрат на виробництво по економічних елементах, місцях їх виникнення, калькуляційним статтям та об'єктам калькулювання - замовленням, виробам.

Ефективність аудиту багато в чому залежить від організації внутрішнього аудиту, технологічних процесів виробництва, якості випущеної продукції, нормування та обліку витрат сировини і матеріалів використовуваних на випуск продукції, вважає М.П. Явлінський [51].

Одним з важливих напрямків аудита є вивчення по елементного складу та структури витрат у динаміці за ряд років, що дозволить аудиторам намітити головні напрямки пошуку ресурсів зниження собівартості продукції пишуть Л.Ю. Іваненко [16], А.В. Малишев [25], О. Нетикша [28]. До цих витрат з обліком їх економічного складу відносять: матеріальні витрати; витрати на оплату праці; відрахування на соціальні нестатки; амортизацію основних фондів; інші витрати.

М.Ф. Огійчук, [29] вважає, що правильно складені та вчасно надані в бухгалтерію сільськогосподарських підприємств первинні документи дають можливість систематично контролювати виконання завдань, законність та цілісність здійснених господарських операцій, заощадження власності тощо.

Особливу увагу Д.П. Чубан та Н.В. Капля [48] роблять на те, що в основу аудиторської діяльності по обслуговуванню АПК закладені загальні принципи та стандарти управління. Однак на організацію діяльності та методологію аудита в АПК значну увагу робить специфіка галузі, що визначається особливостями:

- оподатковування господарських суб'єктів АПК;

- правового статусу аграрних підприємств, агропромислових об'єднань та фінансової інфраструктури АПК;

- специфічних об'єктів обліку аграрних підприємств;

- обліку аграрного виробництва та визначення фінансових результатів діяльності сільськогосподарських підприємств, фермерських господарств;

- обліку переробки сільськогосподарської продукції на умовах постачань давальницького зерна тощо.

Зазначене вище дає підставу зробити висновок, що аграрний сектор аудиторської діяльності з метою більш якісного забезпечення АПК кадрами аудиторів, методичними та інформаційними розробками необхідно виділити окремо.

Проблему документального оформлення надходження та витрат сільськогосподарської продукції, насіння і кормів розглядають М.З. Пізенгольц [33] та М.Ф. Огійчук [29]. Щодо цікавлячих нас зернових культур вони відзначають, що первинний облік зернової продукції, отриманої від врожаю, можна здійснювати декількома методами. У господарстві вибирають той метод, що вважають найбільш оптимальним. При першому методі використовують Регістри відправлення зерна або іншої продукції з поля. Облік надходження зерна на тік при другому методі передбачає використання Путівки на вивіз зерна з поля. При третьому методі обліку зернової продукції застосовують талони та спеціальні реєстри. Зведеним документом про надходження та витрати зернової продукції на току є Відомість руху зерна та іншої продукції.

Звертає увагу у своєму підручнику на систематичний та аналітичний облік витрат виходу продукції рослинництва Ф.І. Васькін [13], у тому числі і по зерновим культурам, що ведуть на систематичному рахунку 23 "Виробництво", на рахунку 231 "Рослинництво". По дебету на протязі року відбивають усі витрати під врожай поточного та майбутнього року. При цьому кредитують рахунка 20,83 тощо. Наприкінці року на цей субрахунок відносять також відхилення фактичної собівартості від планової, що приходяться на зернові культури. По кредиту субрахунку 231 на протязі року відбивають кількість та планову собівартість отриманої від врожаю продукції. Аналітичний облік витрат та виходу продукції рослинництва ведуть у Виробничому звіті по рослинництву, що складається один раз на місяць у розрізі бригад або інших підрозділів. Дані виробничих звітів після їх перевірки та розгляді фахівцями вносять у Журнал-ордер №10.2 с. -г. Незважаючи на трудомісткість виконання роботи, обов'язковим є складання в цілому по підприємству зведеного Виробничого звіту, у якому витрати та вихід продукції відбивається за рік.

Ряд авторів В.І. Стоян [41], Д.Ф. Чаплі [47] та Н.А. Рафікова [37], прийшли до загальної думки про те, що в даний час необхідно робити удосконалення системи обліку та аналізу виробництва в аграрному секторі, за допомогою різного ряду нормативно-законодавчих актів, Постанов, Стандартів тощо. У зв'язку з цим вони вважають за необхідне в сучасних умовах господарювання застосовувати та затверджувати нормативні документи по полегшенню і удосконаленню обліку.

Тільки забезпечення комплексу організаційних, агротехнічних та інших способів захисту посівів від шкідників і хвороб, можна реалізувати потенційні можливості кліматичних ресурсів того або іншого сорту пшениці та значно збільшити виробництво і заготівлю високоякісного зерна.

Для підвищення урожайності варто вкладати у виробництво більше засобів. І те, що господарства вкладають їх дуже мало, і спрощує технологію, приводить до низьких врожаїв пшениці та значного падіння прибутку від її реалізації.

Необхідно терміново збільшити інвестиції у виробництво пшениці, направляючи їх на покупку нової техніки. Варто також збільшити кількість внесених добрив, застосовувати нові засоби захисту рослин та виконувати вимоги біотехніки. Виділимо, що придбання добрив та пестицидів навіть за існуючими цінами є ефективним. Вони забезпечують велике збільшення врожаю та високий прибуток. Підвищення ефективності виробництва можливо тільки шляхом його інтенсифікації.

Таким чином, для збільшення економічної ефективності вирощування озимої пшениці необхідно: створити систему державного регулювання розвитку зернового господарства та відновити закупівлю зерна; впровадити ресурсозберігаючі технології; ефективніше використовувати ресурси; розширити посіви пшениці по чорному пару, по багаторічних травах; сіяти менш вимогливі до умов вирощування та стійкі до хвороб сорти; вирощувати тільки високоякісне зерно.

В аналізованому нами підприємстві СТОВ "Україна" облікова політика документально не зафіксована, але в процесі роботи бухгалтерії підприємства склалися основні методи та напрямки ведення бухгалтерського обліку, що мають наступний вид:

1. Бухгалтерський облік на даному підприємстві ведеться відповідно до П(С) БО та застосовується новий план рахунків;

2. На підприємстві використовується журнально-ордерна форма ведення обліку;

3. Бухгалтерський облік ведеться в бухгалтерії в складі 6-ти чоловік, на чолі з головним бухгалтером;

4. Первинний облік всіх операцій ведеться відповідно до графіка документообігу;

5. Обчислення амортизації в СТОВ "Україна" здійснюється виходячи з нормативного терміну експлуатації, за допомогою прямолінійного методу обчислення;

6. Звітним періодом для складання фінансової звітності на підприємстві є календарний рік;

7. Баланс підприємства складається на кінець останнього дня звітного року;

8. Фінансова звітність повинна бути достовірної та не містити помилок і перекручувань;

9. Виправлення помилок, допущених при складанні фінансових звітів у попередніх сальдо нерозподіленого прибутку, на початок звітного року; бухгалтерський облік нематеріальних активів ведеться по кожнім об'єкті окремо;

10. Придбані нематеріальні активи зараховуються на баланс підприємства по первісній вартості;

11. Запаси відбиваються в бухгалтерському обліку в СТОВ "Україна" по найменшій із двох оцінок: первісної вартості або чистої вартості реалізації;

12. Доходи відбиваються в бухгалтерському обліку в сумі справедливої вартості активів, отриманих або підлягаючих одержанню;

13. Придбання відбиваються в обліку по вартості, що є сумою сплачених коштів або їх еквівалентів;

14. Облікова політика на підприємстві СТОВ "Україна" може змінюватися тільки у випадку, якщо змінюються статутні вимоги або вимоги вищого органа;

Підводячи підсумки щодо вищесказаного можна говорити про те, що в цілому на аналізованому підприємстві СТОВ "Україна" економічний стан задовільний.

Сільськогосподарське виробництво характеризується різноманітними умовами надходження, зберігання та використання одержаної продукції. Це призводить до необхідності використання досить чисельних форм первинних документів. Тому правильна організація обліку продукції рослинництва має особливо важливе значення. Ще до початку збирання врожаю повинна бути проведена велика підготовча робота. Необхідно перевірити, як підготовлені місця приймання та збереження продукції, стан вагового господарства, підібрати і проконсультувати матеріально-відповідальних осіб тощо.

Первинний облік зернової продукції, отриманої від врожаю, можна здійснювати декількома методами. У господарстві вибирають той метод, що найбільше підходить до умов цього господарства.

При першому методі використовують Реєстри відправлення зерна та іншої продукції з поля, при другому - Путівки на вивіз продукції з поля і при третьому - талони та спеціальні реєстри.

В аналізованому нами СТОВ "Україна" у даний час застосовується третій метод первинного обліку зернової продукції, тобто за допомогою талонів та спеціальних реєстрів.

Для оформлення відправлення зерна від комбайна на тік, в комори або інші місця тимчасового або постійного збереження застосовують талон шофера (ф. № 77а) і талон комбайнера (ф. № 77б). Талони виготовляються друкарським способом на щільному папері, різні за кольором. Талони різного кольору надалі полегшують облікову роботу. Кожний талон призначений для обліку одного бункера зерна, що відправляється від комбайна.

Відповідні талони, із заздалегідь заповненими в бухгалтерії підприємства реквізитами: назва підприємства, табельний номер та прізвище комбайнера (шофера, тракториста), підпис головного бухгалтера підприємства, дата, печатка тощо, реєструють у Журналі обліку виданих талонів (ф. № 118) та видають кожному комбайнеру (шоферу, трактористу), який буде зайнятий на збиранні урожаю, під розписку в зазначеному журналі.

При кожному відправленні від комбайна повного бункера зерна комбайнер передає шоферу один талон комбайнера. Одночасно водій передає комбайнеру один талон водія. Якщо від комбайнера відправляється повний бункер зерна, ніякі записи в талонах не робляться. У цьому велика перевага цього методу обліку.

У тих випадках, коли комбайнер вивантажує половину або одну четверту частину бункера зерна, він на талоні, що передає шоферу, робить запис про кількість зерна, що відвантажується, (наприклад: 0,5 чи 0,25), указує дату та підтверджує своїм підписом. Аналогічні записи робить шофер на талоні, що передає комбайнеру.

Якщо шофер для повного завантаження автомашини одночасно приймає зерно від декількох комбайнів, то він одержує талони від декількох комбайнерів, що передали в бункер зерно та кожен комбайнер вручає свої талони. Таким чином, у шофера, що доставив зерно на тік, повинно бути стільки талонів комбайнера, від скількох комбайнерів він привозить зерно.

У кожного комбайнера до кінця зміни повинна бути така кількість талонів шоферів, скільки бункерів зерна він відправив від комбайна.

Зерно, що надійшло на тік або склад СТОВ "Україна", обов'язково зважується. Потім шофер передає вагарю талони, отримані від комбайнера, та Реєстр приймання зерна від шофера (ф. № 71а).

Зазначений Реєстр ведеться в одному екземплярі та постійно знаходиться в шофера. Зваживши автомашину з зерном, завідувач током записує номера талонів комбайнерів, прийнятих від шофера, прізвище шофера, що доставив зерно, номер транспортного засобу та інші дані в Реєстр приймання зерна вагарем (ф. № 78), що також ведеться в одному екземплярі.

Розвантаживши зерно, водій повертається та вагар зважує транспортний засіб, записує у своєму реєстрі масу тари, визначає масу зерна і одночасно вказує від якого комбайна прийняте зерно. Кількість прийнятого зерна підтверджується в цьому реєстрі підписом шофера. Реєстр прийому зерна вагарем відкривається щодня на кожну культуру (сорт) та служить підставою для оприбуткування зерна.

Одночасно завідувач током фактичну масу прийнятого зерна записує до Реєстру приймання зерна від водія, підтверджує своїм підписом та передає шоферу.

Після закінчення робочого дня завідувач током підраховує в Реєстрі приймання зерна загальну масу прийнятого зерна за день та окремо від кожного комбайнера.

Шофер на підставі свого реєстру зерна записує щоденно кількість перевезеного зерна в Дорожній лист вантажного автомобіля та здає наприкінці дня або наступного дня диспетчеру або в бухгалтерію господарства.

Комбайнер після закінчення зміни передає завідувачу током (вагарю) всі талони, отримані від водіїв, а від нього в обмін отримує виписку з реєстру про намолот зерна зібраного на скошеній площі. На підставі цих даних комбайнер заповнює Обліковий лист тракториста-машиніста і здає його бригадиру або в бухгалтерію.

Талони комбайнера і талони шофера, здані наприкінці робочого дня завідувачеві током, разом з Відомістю руху зерна та іншої продукції та прикладеними до них Реєстрами приймання зерна вагарем щодня передаються в бухгалтерію. На підставі цих документів роблять подальші записи в бухгалтерських регістрах СТОВ "Україна".

У бухгалтерії щодня звіряють дані регістри (ф. № 78а і ф. № 71а) та талони комбайнерів, шоферів прийняті від комбайна кожного бункера зерна і здані на тік. Після цього талони можуть бути видані в підзвіт комбайнерам та шоферам для повторного використання. Талони, на яких створені позначки про відвантаження неповних бункерів зерна, повторному використанню не підлягають.

Метод обліку врожаю зернових за допомогою талонів є в даний час найбільш прогресивним. Однак, він вимагає чіткої організації роботи всіх осіб, зв'язаних з урахуванням руху зерна та, відповідно, суворого дотримання документообігу.

Зерно, що надійшло від комбайнерів на тік, у більшості випадків вимагає додаткового сортування та сушіння. Кожну партію зерна, відпущену для очищення, сортування та сушіння, зважують. По закінченні сортування та очищення визначають кількість і якість отриманої зернової продукції та встановлюють відсоток усушки і не використовуваних відходів. Якість продукції, що вийшла після сортування, у СТОВ "Україна" визначають за допомогою лабораторного аналізу. При цьому встановлюють натуру та вологість зерна до і після обробки, відсоток складу повноцінного зерна у відходах тощо. Результати процесу сортування відбивають в Акті на сортування і сушіння продукції рослинництва (ф. № 32).

Акт складають в одному екземплярі на кожну партію відсортованої продукції. Його підписує завідувач током, бригадир, вагар, агроном. Не пізніше наступного дня після сортування акт передають у бухгалтерію підприємства.

У СТОВ "Україна" значна частина зернової продукції відправляється безпосередньо з току на хлібоприймальні пункти або до зерносховища, виписують товарно-транспортну накладну на відправлення-приймання зерна, насіння і трав (ф. № 1 с. -г). Товарно-транспортні накладні в місці їхньої виписки реєструють у Реєстрі документів на вибуття продукції (ф. № 79). При відправленні зернової продукції на склади господарства, на кожну партію, що відправляється, виписують Накладну внутрішньогосподарського призначення (ф. № 87).

Зведеним документом про надходження та витрати продукції на току є Відомість руху зерна та іншої продукції. Її складає завідувач током щодня після закінчення робочого дня по кожній культурі і сорту окремо.

Відомість руху зерна разом з первинними документами, на підставі яких вона складена, наприкінці робочого дня передають у бухгалтерію. Однак, перед здачею в бухгалтерію вагар відбиває всі дані про рух зернової продукції в Книзі складського обліку. Це дає можливість систематично контролювати рух зернової продукції на току та звіряти його з даними бухгалтерського обліку.

У бухгалтерії перевіряють усі документи, що надійшли, та звіряють їх з даними бухгалтерського обліку, а також враховують рух продукції по кожному току. Для цього складають Накопичувальну відомість руху зерна по кожній культурі. На СТОВ "Україна" дотримуються графіка документообігу (додаток Б).

Аналітичний облік витрат та виходу продукції по рослинництву в СТОВ "Україна" ведеться у Виробничих звітах по рослинництву, що складають один раз на місяць у розрізі бригад або інших підрозділів на підставі перевірених первинних документів, згрупованих у журналі обліку робіт і витрат та в інших регістрах бухгалтерського обліку. Потім облік ведуть в звіті по видам зернових культур та видам робіт незавершеного виробництва по встановлених статтях витрат.

Облік виробництва продукції рослинництва ведуть на рахунках 23 "Виробництво", при цьому в СТОВ "Україна" відкривають субрахунок 1 "Рослинництво". Субрахунок 231 є активним. По дебету цього рахунка враховують витрати на виробництво, а по кредиту вихід продукції.

При здійсненні витрат дебетують рахунок 23, а кредитують різні рахунки в залежності від видів витрат. Готову продукцію оприбуткують із кредиту рахунка 23 у кореспонденції з рахунком 27. Продукцію оприбуткують протягом року по плановій собівартості, що коректують наприкінці року до фактичної.

Накопичені у Виробничих звітах дані по витратах на виробництво використовуються для обчислення фактичної собівартості продукції, аналізу виробничих витрат, розробки планів, госпрозрахункових завдань та для інших управлінських цілей. Задоволення названих потреб викликає необхідність ведення обліку виробничих витрат по галузях і видам виробництв, структурним підрозділам, аналітичним рахункам та статтям виробничих витрат.

Стаття "Оплата праці з нарахуваннями" накопичує дані по усіх видах основної та додаткової заробітної плати працівників, зайнятих безпосередньо у виробництві зерна.

По статті відображають усі види грошових та натуральних видач, що носять, характер оплати праці працівникам, зайнятих на посіві зернових культур. Сюди віднесена оплата праці трактористів по підготовці ґрунту до посіву, обробці, збиранню посівів, а також транспортні роботи з відвезення готової продукції з поля на тік.

У витрати виробництва по даній статті включають оплату праці, нараховану за відрядними розцінками за виконані роботи по тарифним ставкам або за відпрацьований час, доплати за отриману продукцію з урахуванням її якості, за якість виконаних робіт, скорочення термінів робіт, надбавки трактористам за класність, доплати за збереження техніки, сполучення робіт в агрегаті тощо. По цій статті врахована продукція, видана трактористам, комбайнерам у рахунок оплати праці по встановленій оцінці.

Списання сум заробітної плати, включаючи і оплату праці механізаторів визначають записом: Дт – 231; Кт – 661 "Розрахунки по заробітній платі", сума 41,2 тис. грн.

По статті "Насіння та посадковий матеріал" відбивають вартість витраченого на посів насіння по його фактичній вартості: поточного року – по плановій собівартості з коректуванням наприкінці року до рівня фактичної, минулих років - в оцінці по фактичній собівартості, купленого – по вартості його покупки з урахуванням витрат на доставку до місця збереження.

Списання вартості витраченого на посів насіння та посадкового матеріалу визначають записом: Дт – 231; Кт – 208 "Насіння та посадковий матеріал", сума 24,2 тис. грн.

Стаття "Органічні та мінеральні добрива" накопичує дані про вартість внесених у ґрунт добрив, а також показує їх фактичну масу. Витрати по доставці добрив у комору включаються в їх вартість, а витрати на підготовку добрив, доставку та внесення в ґрунт, відносяться на відповідні культури.

Списання мінеральних добрив на вирощування пшениці оформляють записом: Дт-231; Кт-208, сума 33,9 тис. грн.

У статтю "Засоби захисту рослин" включають вартість витрачених пестицидів, протравлювачів, гербіцидів та інших хімічних і біологічних засобів, використовуваних для боротьби з бур’янами, хворобами і шкідниками культур.

Списання гербіцидів на вирощування озимої пшениці оформляють записом: Дт – 231; Кт – 208, сума 8,9 тис. грн.

На статтю "Сировина та матеріали" відносять вартість сировини та інших матеріалів, що використовуються при виробництві зерна. У цю статтю включають витрачені шухляди, мішечну тару, бочки для питва та іншу тару і тарні матеріали.

Списання вартості витрачених матеріалів оформляється записом: Дт – 231; Кт – 209 "Інші матеріали", сума 22,2 тис. грн.

У статтю "Роботи та послуги" включають послуги допоміжних виробництв свого підприємства, а також сторонніх організацій. Окремо виділяються послуги автотранспорту, транспортні роботи тракторів тощо. На дану статтю відносять транспортні роботи в частині перевезення матеріальних цінностей, що витрачаються на виробництво – насіння, нафтопродуктів, органічних та мінеральних добрив з центральних складів, складів виробничих підрозділів та інших місць їх постійного збереження на поле.

Списання вартості послуг допоміжних виробництв оформляється записом: Дт – 231; Кт – 234 "Допоміжні виробництва", сума 48,6 тис. грн.

Стаття "Витрати на утримання основних засобів" відображає витрати на обслуговування та експлуатацію, амортизацію та ремонт основних засобів, використовуваних у рослинництві. По цій статті враховують у СТОВ "Україна" витрату запчастин та паливно-мастильних матеріалів на ремонт і роботу тракторів і комбайнів. На статтю відносять суму амортизаційних відрахувань, віднесені на зернові культури.

Списання суми нарахованої амортизації основних засобів оформляється записом: Дт – 231; Кт – 131 "Знос основних засобів", сума 92,4 тис. грн.

Списання вартості нафтопродуктів на роботу тракторів, комбайнів, агрегатів та механізмів оформляється записом: Дт – 231; Кт – 203 "Паливо", сума 89,2 тис. грн.

У статтю "Страхові платежі" включають суму платежів по страхуванню посівів, основних засобів та іншого майна, використовуваного в рослинництві. Однак у СТОВ "Україна" страхування не здійснювалося.

Стаття "Інші витрати" виділена для обліку основних витрат рослинництва, що не ввійшли в попередні статті. Сюди відносяться: витрата спецодягу і спецвзуття працівниками зайнятими на вирощуванні озимої пшениці, витрати на науково-дослідні роботи тощо.

Списання МБП у рослинництві оформляється записом: Дт – 231; Кт – 22 "МБП", сума 20,4 тис. грн.

У статті "Витрати по організації виробництва і управління" відбивають галузеві і загально бригадні витрати рослинництва, що відносяться на цю статтю шляхом розподілу із субрахунку 911 "Загальновиробничі витрати рослинництва" пропорційно встановленій базі. Загальновиробничі витрати, згідно з цими стандартами, прямо відносяться на фінансові результати.

Списання витрат на управління виробництвом оформляється записом: Дт – 231; Кт – 911 "Загальновиробничі витрати", сума 82,0 тис. грн. (додаток В).

Синтетичний облік витрат та виходу продукції рослинництва ведеться в Журналі-ордері № 10.2 с. -г. по рахунку 231 "Рослинництво", що заповнюється на підставі Виробничих звітів. У першому розділі журналу-ордера "Витрати виробництва" приводяться зведені дані витрат виробництва по підприємству в цілому: дебет рахунків виробництва та кредит рахунків обліку виробничих ресурсів. В другому розділі журналу-ордера відбиваються розрахунки витрат на виробництво по економічних елементах без внутрішньогосподарського обороту. В третьому розділі журналу-ордера роблять розрахунок фактичної виробничої собівартості випущеної продукції, виконаних робіт та послуг окремо по основному та допоміжному виробництвах. Підсумкові дані з першого розділу звіту з розбивкою по кореспондуючим рахунках записують у дебетову частину журналу-ордера, а з третього розділу – у кредитову частину. Загальний підсумок витрат та виходу продукції за місяць по аналітичних рахунках повинний відповідати підсумкам оборотів по дебету та кредиту рахунка 231, відбитим у Журналі-ордері № 10.2 с. -г. та Головній книзі.

Одним з найважливіших показників, що характеризують діяльність сільськогосподарських підприємств у галузі рослинництва, є собівартість одиниці продукції. Цей показник відображає ефективність використання земельних ресурсів, тракторів та сільськогосподарських машин, насіння, добрив та інших засобів виробництва. Для об’єктивного обчислення собівартості продукції потрібно правильно врахувати усі витрати, що відносяться до цього або іншого звітного періоду, а також точно відобразити весь оприбуткований урожай сільськогосподарських культур.

Перш ніж приступати до обчислення собівартості продукції рослинництва, варто списати на збитки витрати по посівах сільськогосподарських культур, що загинули від стихійних лих.

Об’єкт обчислення собівартості в рослинництві – види продукції одержуваної від кожної сільськогосподарської культури, а також сільськогосподарські роботи, виконувані в даному звітному періоді або даному звітному році під врожай майбутнього року.

Обчислення собівартості продукції рослинництва, також робіт і послуг роблять у наступній послідовності: спочатку розподіляють по призначенню витрати на утримання основних засобів, витрати по зрошенню та осушенню земель і списують послуги бджільництва по запиленню сільськогосподарських культур. Потім на облікові об’єкти відносять різницю між фактичною та плановою собівартістю робіт та послуг допоміжних виробництв, зроблених в основному виробництві. Після цього у встановленому порядку розподіляють бригадні, галузеві та загальногосподарські витрати.

Таким чином, на дебеті аналітичних рахунків будуть зібрані усі фактичні витрати в галузі рослинництва, а на кредиті цих рахунків (за винятком аналітичних рахунків по обліку незавершеного виробництва) – кількість та повна вартість отриманої від врожаю продукції.

Обчислення собівартості зернових культур здійснюється за наступною методикою: витрати на оброблення та збирання зернових культур, включаючи витрати по очищенню та сушінню зерна на току, складають собівартість зернових відходів та соломи. Загальну суму витрат, враховану по дебету відповідного рахунка, за винятком вартості соломи розподіляють на зерно та зернові відходи пропорційно до питомої ваги повноцінного зерна, що міститься в зернових відходах.

Собівартість 1 ц зерна і зернових відходів визначають діленням витрат вирощування зернових культур на відповідну фізичну масу зерна і зернових відходів після очищення і сушіння.

При цьому собівартість соломи визначають, виходячи з відрахованих на неї витрат по нормативах, встановленим у господарстві на основі витрат на збирання, пресування, транспортування, скирдування, а також інші роботи з заготівлі цієї продукції.

Узагальнений розрахунок собівартості продукції озимої пшениці наведено в таблиці 1.

Таким чином, в 2006 році фактична собівартість озимої пшениці склала 25,6 грн., фактична собівартість 1 ц зернових відходів – 12,8 грн. та фактична собівартість 1 ц соломи – 1,71 грн.

Таблиця 1

Розрахунок собівартості продукції озимої пшениці

| Зміст запису |

Кількість, ц |

Сума, тис. грн. |

1. Валовий збір

- зерно у бункерній вазі

- зерно після доробки і сушіння

- зернові відходи з 50% вмістом повноцінного зерна

- зернові відходи в переведенні на повноцінне зерно

(17228,5 * 50%)

- повноцінне зерно, що підлягає калькуляції (34457 + 8614,25)

- солома

|

46871

34457

17228,5

8614,25

43071

51671

|

2. Витрати на вирощування озимої пшениці, в т. ч.

- витрати на збирання соломи

|

1190,93

88,22

|

| 3. Витрати, що віднесені на повноцінне зерно (1190,93 - 88,22) |

1102,71 |

| 4. Фактична собівартість 1 ц повноцінного зерна, грн. (1102,71 / 43071) |

25,6 |

| 5. Фактичні витрати, що віднесені на зернові відходи (8614,25 * 25,6) |

220,53 |

6. Фактична собівартість 1 ц зернових відходів, грн.

(220,53 / 17228,5)

|

12,8 |

7. Фактична собівартість 1 ц соломи, грн.

(88,22 / 51671)

|

1,71 |

Одна з основних проблем рослинництва – охорона та раціональне використання землі. Той факт, що за останні десятиліття в країні в наслідку ерозії, радіоактивного забруднення тощо, загублені мільйони гектарів ріллі, а склад гумусу в окремих районах знизився на 10-30%, свідчить про необхідність посилення аудиту, спрямованого на боротьбу з без господарським використанням земель, дотримання земельного законодавства.

У Земельному Кодексі України зазначено, що система раціонального використання землі повинна мати природоохоронний характер та передбачати збереження ґрунтів, скорочення негативного впливу на них, а також на рослинний і тваринний світ. Цим же документом встановлені основні напрямки охорони земель. Таким чином, при аудиті виробничої діяльності, необхідно установити, чи здійснюються в господарстві заходи щодо поліпшення земель, боротьба з вітровою та водяною ерозією тощо.

Земельне законодавство, також передбачає економічне стимулювання раціонального використання та охорони земель, що спрямоване на підвищення зацікавленості власників та землекористувачів, у тому числі орендарів.

При аудиті зернових культур важливо встановити причини загибелі посівів. Це може бути наслідок недостатньої роботи в боротьбі з водяною та вітровою ерозією ґрунтів, а також наслідком порушення агротехнічних заходів. На кожному підприємстві, у тому числі і на СТОВ "Україна" на основі матеріалів земельного огляду повинний бути встановлений облік земель, що піддаються ерозії, розроблені заходи боротьби з нею. Фактичне проведення таких заходів в аналізованому нами підприємстві відбивають у Звіті про проведення агротехнічних заходів щодо захисту ґрунтів, який заповнюють на підставі облікових аркушів трактористів-машиністів, книзі бригадира та інших документів.

Успішному розвитку землеробства в значній мірі допомагає обґрунтоване планування виробничої програми. При перевірці цього питання в першу чергу встановлюють, чи намічені заходи щодо поліпшення сільськогосподарських угідь.

Після цього аналізують виконання виробничої програми по підприємству в цілому та у розрізі виробничих підрозділів. Важливо перевірити вірогідність даних по посівній площі. З цією метою загальний обсяг робіт, виконаних при посіві зернових культур на основі облікових аркушів трактористів-машиністів порівнюють з посівною площею в складеному Звіті. У кожнім випадку розбіжності даних необхідно встановити причини виявлених розбіжностей.

При аудиті зернових культур необхідно забезпечити повний контроль за повнотою та своєчасністю оприбуткування вирощеного врожаю, на це в першу чергу повинний бути спрямований внутрішньогосподарський контроль. Він охоплює всі процеси, зв’язані з доставкою вирощеного врожаю на тік, зважуванням, доробкою і сушінням, збереженням, обліком тощо. Важливе значення має контроль вірогідності даних про масу намолоченого і доставленого зерна на тік. Наслідком відсутності точного обліку кількості в документах на відправлення зерна від комбайна на тік є розбіжності даних. З цією метою необхідно по кожному талону контролювати відхилення маси кожної партії доставленого зерна від середньої маси по господарству за той же день.

Для зіставлення використовують дані умовної бункерної маси і фактичної маси бункерів. Випадки недовозу зерна на тік по окремих рейсах виявляють порівнянням кількості талонів шофера і талонів комбайнера, а також з їх записами в Реєстрі, що веде вагар на току.

Відповідно до інструкції про перевезення зерна обов’язково зважують тару по кожнім рейсі. Як з’ясувалося в результаті дослідження на аналізованому нами СТОВ "Україна" даного правила не дотримуються, а зважують тару тільки на початку дня. Тому в кожнім наступному рейсі облікові дані про масу тари збільшуються на масу витраченого палива, а дані про масу зерна автоматично зменшуються на таку ж кількість щодо фактично перевезеного. У результаті на току накопичуються невраховані надлишки зерна.

По даним первинних документів на оплату праці виявляють правильність нарахування оплати праці виходячи із об’єму виконаних робіт, норми виробітку та розцінок.

При перевірці списання предметів праці використовують накладні, ЛЗК, акти на списання добрив тощо, звертаючи увагу на дотримання норм витрат матеріалів. Документами по обліку витрат засобів праці служать розрахунок нарахування амортизації виходячи із видів основних засобів та встановлених норм і Відомість розподілу амортизації між галузями рослинництва.

При аудиті вірогідності списання зерна на витрати в СТОВ "Україна" визначають середній відсоток його вологості та засміченості до і після обробки. Різницю у вологості та засміченості приймають за допущену норму списання його на усушку. Отриману середню норму множать на загальний валовий збір, у первісній бункерній масі і розраховують масу зерна, що підлягає списанню.

Як з’ясувалося в результаті аналізу на досліджуваному нами СТОВ "Україна" у заключному етапі аудиту зернових культур встановлюють: стан ведення талонів та реєстрів, правильність і якість їхнього заповнення; факти сполучення посад вагаря, комірника і зав. током однією людиною; наявність аналізів якості зерна (вологість та засміченість); дотримання правил зважування тари та зерна.

З переходом до ринкових відносин, зі створенням різного роду об’єднань, організацій, акціонерних товариств тощо, особливе значення приділяється прийняттю єдиних правил бухгалтерського обліку та звітності, максимально наближених до світової практики. Зневага світовою практикою може позбавити підприємства аграрного сектора можливості впровадження категорій світової ринкової економіки, маркетингу, нового механізму встановлення господарських зв’язків. Бухгалтерські баланси підприємств, у дійсних умовах господарювання, повинні щорічно публікуватися з метою забезпечення партнерської відкритості та гласності про фінансові результати діяльності підприємства.

Удосконалення методів господарювання, демократизація управління, посилення режиму економіки - є головними факторами інтенсифікації виробництва. На їхню мобілізацію спрямовані рішення Міністерства Фінансів України, що планує завершення формування нового механізму на основі послідовного здійснення ринкової господарської діяльності у всіх галузях управління, а також приведення економіки країни до ринкових відносин.

У зв’язку з цим підвищуються вимоги до обліку щодо інформаційного забезпечення процесу інтенсифікації виробництва, раціонального використання усіх видів ресурсів, посилення боротьби з безгосподарністю в народному господарстві. В умовах повного госпрозрахунку не знижується, як затверджують деякі фахівці, а значно збільшується роль обліку та контролю витрат на виробництво та формування собівартості продукції.

Отже, розглянемо основні шляхи удосконалення бухгалтерського обліку в дійсних умовах господарювання СТОВ "Україна":

а) установити на підприємстві облікову політику з допомогою якої СТОВ "Україна" буде дотримуватись єдиної методики відображення в бухгалтерському обліку та звітності господарських операцій та порядку оцінювання об’єктів обліку;

б) суворе дотримання документообігу на підприємстві;

в) методичне забезпечення (інструкції, методичні вказівки, коментарі);

г) кадрове забезпечення (підготовка, перепідготовка, підвищення кваліфікації фахівців бухгалтерського обліку);

д) затвердити робітничий план рахунків.

Регулюванню з боку господарства підлягають аспекти бухгалтерського обліку, зв’язані з узагальненням інформації та складанням звітності, необхідної зовнішнім користувачам. Порядок, форми, терміни та структура інформації та звітності для внутрішніх користувачів регулюється суб’єктом господарювання.

На сучасному етапі найважливішим фактором, що сприяє удосконаленню управління та поліпшенню якості економічної інформації, є автоматизація виробництва.

При автоматизації обліку витрат та виходу продукції рослинництва, у тому числі зернових культур, значно підвищується якість роботи, а також скорочується кількість витрат часу на обробку інформації.

Автоматизація обліково-планових робіт забезпечує високий рівень організації праці працівників сфери управління, дозволяє значно зменшити витрати часу на обчислення та розрахунки, а також створює умови для підвищення продуктивності праці і здешевлення облікового апарату.

Автоматизація полегшує впровадження раціональних форм облікової праці (поділ, нормування, сполучення професій тощо), а також сприяє уніфікації форм первинних документів та їх методів, обробки, прискоренню документообігу, скороченню термінів одержання виробничої інформації.

Найбільшою популярністю на ринку автоматизації бухгалтерського обліку користується програмне забезпечення, вироблене фірмою "1С". На мою думку, найкращим варіантом буде впровадження в СТОВ "Україна" програми 1С: Підприємство 7.7., а саме конфігурації "1С: Бухгалтерія 7.7. для України".

Програмний продукт "Конфігурація для сільськогосподарських підприємств України", який є доповненням до типової конфігурації "Бухгалтерський облік для України" та становить типове рішення для автоматизації обліку на підприємствах сільського господарства. Конфігурація охоплює основні види діяльності сільськогосподарських підприємств:

Рослинництво та тваринництво;

Переробка та зберігання власної продукції рослинництва та тваринництва;

Переробка давальницької продукції;

Надання послуг сільськогосподарського характеру.

В порівнянні зі стандартною конфігурацією в програмному продукті передбачені механізми ведення бухгалтерського обліку, характерні для сільського господарства:

Дороблений стандартний план рахунків з урахуванням специфіки сільського господарства;

Реалізована можливість обліку голів тварин по трійній аналітиці (кількість, вага та сума);

Передбачений механізм ведення обліку продукції сільськогосподарського виробництва на протязі року по плановій собівартості з виведенням фінансового результату по різним видам діяльності тощо.

Амортизація обліку рослинництва передбачає заповнення планової собівартості для кожної окремої продукції та подальший її рух по цій ціні. Всі витрати, які відносяться до того або іншого виду діяльності збираються на протязі року на той вид діяльності, а роботи допоміжних виробництв розподіляються за будь-який період на конкретну культуру. Також можливий аналіз витрат не тільки в розрізі видів витрат та культур, але і з аналітикою по полям, що зручно для великих аграрних підприємств та агро виробничих холдингів.

Переробка продукції рослинництва враховується спеціально створеними документами (від зібрання урожаю з поля та до списання втрат при збереженні і розподілу витрат).

Для автоматизації обліку тваринництва розроблений довідник "Тварини", який включає в себе планову собівартість, собівартість приросту та вид діяльності. Передбачена також специфіка обліку тварин основного стаду. Тваринництво автоматизовано цілим журналом документів від приплодів та приростів і до списання та забою. Окремий контур передбачає калькулювання собівартості продукції тваринництва зі сторнуванням планової вартості до фактичної.

Нарахування заробітної плати. Заробітна плата працівникам сільського господарства нараховується та розраховується стандартними сільськогосподарськими документами "Табель-наряд", "Подорожній лист тракториста-машиніста", "Подорожній лист". Для інших видів начислення передбачені типові документи для розрахунку заробітної плати працівникам або цілому списку з одночасним розподілом по рахункам витрат.

Необхідно відзначити той не малозначимий факт, що при переході на автоматизовану форму обліку, підприємство зіштовхнеться з проблемою відсутності кваліфікованих фахівців в області автоматизації. Щоб ця проблема не стала каменем спотикання в обліковій роботі підприємства на наш погляд необхідно:

1. Залучати до роботи молодих фахівців, що володіють знаннями відносно конфігурації "1С: Бухгалтерія 7.7. для України";

2. Провести систему заходів, спрямованих на підвищення кваліфікації працівників підприємства, для того, щоб вони могли формулювати вимоги до програмних засобів, оцінювати їх якість та ефективність, вибирати програмні засоби, найбільш відповідним конкретним запитам тощо.

СТОВ "Україна" Марківського району було реорганізовано з КСП "Радянська Україна" в підприємство нового типу, засноване на добровільних принципах і приватній власності на землю та майно.

Дане перетворення з’явилося наслідком Указу Президента України "Про негайні заходи по прискоренню реформування аграрного сектора економіки" від 03.12. 1999 р. № 1529199. При цьому право вільного виходу їх підприємства гарантується частиною 2 ст.14 Конституції України і не може бути обмежене рішенням загальних зборів членів СТОВ.

Основними напрямками діяльності СТОВ "Україна" є:

Виробництво сільськогосподарської продукції;

Збереження сільськогосподарської продукції;

Реалізація сільськогосподарської продукції оптом та вроздріб;

Виконання ремонтних послуг.

СТОВ "Україна" розташована в центральній частині Марківського району, і в північній частині Луганської області. Господарський центр знаходиться в пгт. Марківка, що одночасно є адміністративним центром та розташоване в 140 км від обласного центра м. Луганська. Марківський район граничить з Російською Федерацією. Недалеко від СТОВ "Україна" проходить траса на Кантемирівку. Марківський район граничить також з Біловодським, Новопсковським та Мілоським районами. Між цими районами прокладені гарні асфальтовані дороги. Це полегшує доставку реалізованої продукції. А реалізують її в основному в сусідні райони та у м. Луганськ.

На території СТОВ "Україна" переважають чорноземи. Господарство знаходиться в зоні континентального клімату, але зволоження недостатнє, особливо влітку. Взимку великі морози, а літо жарке та посушливе. Це негативно відбивається на обробленні різних культур. А рослинництво – це основна галузь діяльності підприємства.

СТОВ "Україна" має у своєму розпорядженні землю, тракторні бригади (їх п’ять), свиноферми, ферми для корів, ремонтні майстерні, гараж, тік. Маються в наявності також різні трактори, різна сільськогосподарська техніка, машини, комбайни, навантажувачі тощо. Всього в СТОВ "Україна" працює 162 робітника.

Уся земельна площа СТОВ "Україна" орендована в трудового колективу та непрацюючих. У СТОВ "Україна" діють пайові відносини. Кількість пайовиків складає 809 чоловік. На одного пайовика приходиться 6,9 га загальної земельної площі. До реформування господарство мало в розпорядженні ліси і сади, а потім усе було передано державі.

Після реформування колишнього КСП "Радянська Україна" керівний склад та головні фахівці в СТОВ "Україна" не змінилися. Схематично структуру управлінського персоналу можна представити в такий спосіб:

Рис.1. Структура управлінського персоналу

Структуру бухгалтерії можна представити в такий спосіб:

Рис.2. Структура бухгалтерії

Для подальшої характеристики нашого господарства складемо порівняльний аналітичний баланс(додаток Г, Д).

Як бачимо, у 2006 році в порівнянні з 2005 р. вартість майна підприємства збільшилася на 145 тис. грн., у тому числі за рахунок збільшення виробничих запасів на 482 тис. грн., готової продукції – на 2 тис. грн. Зміна підсумків балансів за 2005 р. та 2006 р. розуміється тим, що відбулося збільшення саме тих величин, що займають найменшу питому вагу в загальній вартості майна балансу (інші оборотні активи – 0,63% - 2005 р.; 0,69% - 2006 р.; готова продукція – 2,61% - 2005 р.; 2,64% - 2006 р). Незважаючи на те, що основні засоби займають більш значиме місце в загальній сумі вартості майна (2005 р. – 39,26%; 2006 р. – 37,01%), їх зміна, тобто зменшення, вплинуло, тому що різниця підсумків балансів стала позитивною за рахунок зміни багатьох інших складників балансу.

Розглядаючи пасив, можна сказати, що збільшився резервний капітал на 3,34%, незважаючи на те, що статутний капітал не змінився, але у нас зникли зобов’язання. Це спостерігається в умовах, коли найбільшу питому вагу мають статті: кредиторська заборгованість за товари, роботи, послуги 2005 р. – 2,01%; 2006 р. – 2,53%; поточні зобов’язання по розрахунках з отриманих авансів – 2005 р. – 4,06%; 2006 р. – 4,02%.

Розглядаючи статті активів та пасивів порівняльного аналітичного балансу необхідно врахувати, що значимих відмінностей у результатах, що характеризують зміну у відсотках до зміни підсумків балансу не спостерігається.

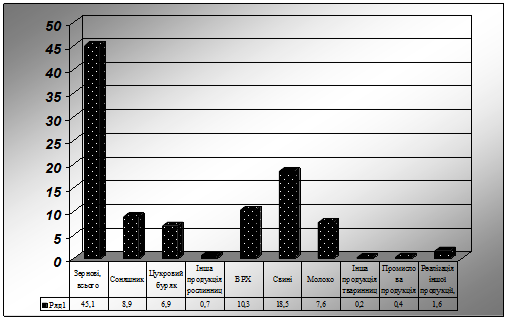

Для більш точного визначення спеціалізації нашого господарства розрахуємо коефіцієнт спеціалізації. Спеціалізація господарства визначається структурою його грошових надходжень від реалізації продукції, у якій відбивається характер його економічних зв’язків з народногосподарським комплексом і його роль у суспільному поділі праці (таблиця 2).

Як ми бачимо за даними таблиці 2, відбулося збільшення товарної продукції зернових, цукрового буряка, КРС, свиням, молоці, іншої продукції тваринництва, реалізації іншої продукції, робіт, послуг, а зменшення по соняшнику, іншій продукції рослинництва, промисловій продукції. Але з таблиці ми бачимо, що в 2006 році відбулося збільшення товарної продукції в цілому по господарству. В цілому у порівнянні з 2004 р. покращилася структура по рослинництву та тваринництву.

Таблиця 2

Склад та структура товарної продукції

| Найменування |

Роки |

Номер в ранжированому ряді |

| 2004 |

2005 |

2006 |

| сума виручки, тис. грн. |

питома вага,% |

сума виручки, тис. грн. |

питома вага,% |

сума виручки, тис. грн. |

питома вага,% |

| Зернові, всього |

1367 |

40,8 |

782 |

29,8 |

1953 |

45,1 |

1 |

| Соняшник |

1075 |

32,1 |

359 |

13,7 |

384 |

8,9 |

4 |

| Цукровий буряк |

149 |

4,4 |

186 |

7,1 |

298 |

6,9 |

6 |

| Інша продукція рослинництва |

57 |

1,7 |

56 |

2,1 |

31 |

0,7 |

8 |

| Всього по рослинництву |

2648 |

79,1 |

1383 |

52,7 |

2666 |

61,5 |

– |

| ВРХ |

118 |

3,5 |

124 |

4,7 |

448 |

10,3 |

3 |

| Свині |

306 |

9,1 |

498 |

19,0 |

800 |

18,5 |

2 |

| Молоко |

156 |

4,7 |

377 |

14,4 |

328 |

7,6 |

5 |

| Інша продукція тваринництва |

1 |

0,03 |

1 |

0,04 |

9 |

0,2 |

10 |

| Всього по тваринництву |

581 |

17,3 |

1000 |

38,1 |

1858 |

36,6 |

– |

| Промислова продукція |

81 |

2,4 |

200 |

7,6 |

16 |

0,4 |

9 |

| Реалізація іншої продукції, робіт, послуг |

39 |

1,2 |

40 |

1,5 |

68 |

1,6 |

7 |

| Всього по підприємству |

3349 |

100,0 |

2623 |

100,0 |

4335 |

100,0 |

– |

За даними таблиці, ми розрахували коефіцієнт спеціалізації за 2006 рік, що виявився рівним 0,2; тобто ми можемо сказати, що на нашому підприємстві не високий рівень спеціалізації з зерново-м’ясним напрямком.

Для подальшої характеристики СТОВ "Україна" ми розглянемо наступну таблицю.

Таблиця 3. Динаміка структури посівних площ

| Найменування |

Роки |

Відхилення, га |

| 2004 |

2005 |

2006 |

| га |

% |

Га |

% |

га |

% |

| Площа, всього |

7486,9 |

100 |

7494,9 |

100,0 |

7274 |

100,0 |

–212,9 |

| В т. ч. сільськогосподарських угідь |

7171,9 |

95,8 |

7169,9 |

95,7 |

6929 |

95,3 |

–242,9 |

| Рілля |

5666 |

75,7 |

5664 |

75,6 |

6253 |

86,0 |

587 |

| Сінокоси |

149 |

2,0 |

149 |

2,0 |

59 |

0,8 |

–90 |

| Пасовища |

1343,9 |

18,0 |

1343,9 |

17,9 |

606 |

8,33 |

–737,9 |

| Пар |

315 |

4,2 |

325 |

4,3 |

345 |

4,7 |

30 |

| Сад |

13 |

0,2 |

13 |

0,2 |

11 |

0,0 |

-2 |

За даними таблиці 3 ми бачимо, що наше підприємство скорочує свою площу, зменшення сільгоспугідь у 2006 р. у порівнянні з 2004 р. на 212,9 га. У зв’язку з цим відбулася зміна (зменшення) площ сінокосів та пасовищ. В абсолютному вираженні збільшення пари відбулося на 30 га. Це зв’язано з тим, що наше підприємство розширюється, воно бере під оренду земельні паї у населення.

Для більш заглибленої характеристики проведемо аналіз фінансового стану СТОВ "Україна" (таблиця 4). Проаналізувавши таблицю, ми бачимо, що наше підприємство має гарні показники. Але ми можемо сказати, що показники платоспроможності, а саме коефіцієнт загальної ліквідності, ввійшов в оптимальне значення, а показники швидкої ліквідності й абсолютної ліквідності набагато менше оптимального значення. Наше підприємство має гарні показники фінансової стійкості. Показники прибутковості усі більше 0, що говорить про те, що наше господарство має прибуток.

Таблиця 4

Аналіз фінансового стану

| Показники |

Оптимальне значення |

Роки |

| 2004 |

2005 |

2006 |

| Показники рівня платоспроможності |

| Коефіцієнти: |

| Загальної ліквідності |

1,25–2,5 |

1,50 |

1,41 |

2,05 |

| Швидкої ліквідності |

0,6–0,8 |

0,26 |

0,28 |

0,22 |

| Абсолютної ліквідності |

0,2–0,25 |

0,004 |

0,007 |

0,008 |

| Показники ділової активності |

| Коефіцієнт оборотності власного капіталу |

1,24 |

1,01 |

1,3 |

| Коефіцієнт оборотності основних засобів |

0,56 |

0,43 |

0,34 |

| Показники фінансової стійкості |

| Коефіцієнт незалежності |

>0,5 |

0,53 |

0,54 |

0,62 |

| Коефіцієнт фінансової залежності |

~ 1 |

1,89 |

1,85 |

0,98 |

| Коефіцієнт фінансової стабільності |

1,11 |

1,18 |

1,24 |

| Коефіцієнт заборгованості |

0,90 |

0,85 |

0,87 |

| Показник фінансового ліверіджа |

0,02 |

0,006 |

0,009 |

| Показники прибутковості підприємства |

| Коефіцієнт рентабельності активів |

>0 |

0,09 |

0,11 |

0,16 |

| Коефіцієнт рентабельності реалізованої продукції |

0,37 |

0,34 |

0,34 |

| Коефіцієнт операційної рентабельності продаж |

0,14 |

0,17 |

0, 20 |

| Коефіцієнт рентабельності основного капіталу |

>0 |

0,59 |

0,52 |

0,23 |

| Коефіцієнт рентабельності власного капіталу |

>0 |

0,17 |

0, 20 |

0,38 |

Для подальшого аналізу розглянемо трудові ресурси СТОВ "Україна" та проаналізуємо продуктивність праці (таблиця 5).

За даними таблиці 5 ми бачимо, що зменшилася середньорічна чисельність робітників основного виробництва на 43 чоловіка, вартість валової продукції в 2006 році в порівнянні з 2005 роком збільшилася на 340 тис. грн. Також ми бачимо, що рівень продуктивності праці збільшився на 9,6, причому, за рахунок збільшення валової продукції на 5,3 і за рахунок зменшення зміни чисельності робітників на 4,3.

Таблиця 5. Трудові ресурси й аналіз продуктивності праці

| Показники |

Значення |

| 1. Середньорічна чисельність робітників основного виробництва, люд. |

| 1.1. 2005 р. |

205 |

| 1.2. 2006 р. |

162 |

| 1.3. Відхилення |

–43 |

| 2. Вартість валової продукції, тис. грн. |

| 2.1. 2005 р. |

5805 |

| 2.2. 2006 р. |

6145 |

| 2.3. Відхилення |

+340 |

| 3. Рівень продуктивності праці, тис. грн. |

| 3.1. 2005 р. |

28,3 |

| 3.2. 2006 р. |

37,9 |

| 3.3. Умовна величина |

35,8 |

| 4. Відхилення рівню продуктивності, тис. грн. |

| 4.1. Всього, в т. ч. за рахунок змін |

9,6 |

| 4.2. Чисельність робітників |

4,3 |

| 4.3. Вартість валової продукції |

5,3 |

Наступним кроком характеристики є інтенсивність розвитку підприємства (таблиця 6).

Проаналізувавши таблицю 6, ми можемо зробити висновок про те, що на нашому підприємстві з 2005 р. по 2006 р. зріс результат на 100 га с. -г. угідь валової продукції на 12,72 тис. грн., але зменшився прибуток на 9,07 тис. грн. Валовий прибуток, валова продукція та прибуток від реалізації на 100 грн. поточних витрат зменшились на 9,05; 0,44; 17,24 тис. грн. відповідно. Збільшилась валова продукція на 100 грн. основних виробничих фондів на 9,67 тис. грн., валовий прибуток на 10,19 тис. грн. та прибуток від реалізації на 8,56 тис. грн.

Також збільшилась валова продукція на середньорічного працівника на 8,47 тис. грн., валовий прибуток зріс на 11,41 тис. грн., але прибуток від реалізації зменшився на 2,37 тис. грн.

Рентабельність товарної продукції в 2006 році становить 15,52%, що на 36,6 менше ніж в 2005 році.

Таблиця 6. Аналіз показників рівня інтенсивності й ефективності інтенсифікації

| Показники |

2005 р. |

2006 р. |

Відхилення |

| Площа с. -г. угідь, га |

7169,9 |

6929 |

-240,9 |

| Середньорічна чисельність робітників, люд. |

205 |

162 |

-43 |

| Виробничі витрати, тис. грн. |

4818 |

6227 |

1408 |

| Основні виробничі фонди, тис. грн. |

7931 |

7977 |

46 |

| Вартість валової продукції, тис. грн. |

2787 |

3575 |

340 |

| Сума виручки від реалізації, тис. грн. |

3990 |

4903 |

913 |

| Собівартість реалізації продукції, тис. грн. |

2623 |

4466 |

1843 |

| Валовий прибуток, тис. грн. |

4802 |

5643 |

841 |

| Прибуток від реалізації, тис. грн. |

1367 |

693 |

-674 |

| Показники рівня інтенсифікації |

| Фондозабезпеченність, тис. грн. |

1,11 |

1,15 |

0,04 |

| Виробничі витрати на 100 га с. -г. угідь |

67,2 |

89,87 |

22,67 |

| Фондовіддача |

0,35 |

0,45 |

0,1 |

| Фондомісткість |

2,85 |

2,23 |

-0,62 |

| 11. Одержані результати інтенсифікації |

| 11.1. На 100 га с. -г. угідь, тис. грн. |

| а) Валової продукції |

38,87 |

51,59 |

12,72 |

| б) Прибуток від реалізації |

19,07 |

10,0 |

–9,07 |

| 12. Ефективність інтенсифікації |

| 12.1. На 100 грн. поточних витрат |

| а) валового прибутку |

99,67 |

90,62 |

–9,05 |

| б) валової продукції |

57,85 |

57,41 |

-0,44 |

| в) прибутку від реалізації |

28,37 |

11,13 |

–17,24 |

| 13. На 100 грн. основних виробничих фондів с. -г. призначення, грн. |

| а) валової продукції |

35,14 |

44,81 |

9,67 |

| б) валового прибутку |

60,55 |

70,74 |

10, 19 |

| в) прибутку від реалізації |

17,23 |

8,67 |

-8,56 |

| 14. На середньорічного робітника, тис. люд |

| а) валової продукції |

13,6 |

22,07 |

8,47 |

| б) валового прибутку |

23,42 |

34,83 |

11,41 |

| в) прибутку від реалізації |

6,67 |

4,3 |

–2,37 |

| 15. Рівень рентабельності товарної продукції,% |

52,12 |

15,52 |

–36,6 |

Фінансова робота в СТОВ "Україна" складається з забезпечення необхідного надходження та ощадливої витрати коштів для здійснення усіх видів діяльності підприємств. Суворе дотримання розрахункової дисципліни, раціональне співвідношення власних та позичкових джерел засобів, найбільш ефективне використання виробничого потенціалу – застава стійкого положення підприємства. На фінансовий стан підприємства впливають такі економічні важелі, як ціна, кредит, прибуток, економічні тощо.

Стійке фінансове положення є важливою умовою успішного виконання планів по всіх видах діяльності, тому що всі господарські процеси здійснюються за допомогою грошових відносин.

В сучасних умовах стоїть задача значно поліпшити фінансову роботу в сільськогосподарських підприємствах. Зростає необхідність участі в аналізі фінансового положення не тільки працівників облікової, економічних служб, керівників підприємства, але і фахівців, керівників підрозділів. Саме від фахівців та керівників підрозділів залежить ощадливе ведення виробництва та витрата матеріальних коштів. По їх вказівках та розпорядженнях відбувається витрата матеріальних цінностей, придбання засобів і предметів праці, витрата фондів заробітної плати. Від їх уміння організувати та направити діяльність трудового колективу залежить повнота і ефективність використання ресурсного потенціалу, що в остаточному підсумку визначає фінансове положення підприємства. Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку та рівнем рентабельності. Прибуток підприємства одержують в основному від реалізації виготовленої продукції, а також інших видів діяльності.

Ціль аналізу фінансових результатів від реалізації продукції полягає у визначенні ступеня впливу окремих факторів на зміну результату та виявлення резервів збільшення обсягу реалізації продукції та суми прибутку, а також розробка заходів щодо виявлення і використання резервів.

Основними задачами аналізу фінансових результатів є:

1. Систематичний контроль за виконанням плану реалізації продукції та одержання прибутку;

2. Визначення впливу як об’єктивних так і суб’єктивних факторів на обсяг реалізації продукції та фінансових результатів;

3. Виявлення резервів збільшення обсягів реалізації продукції та суми прибутку;

4. Оцінка роботи підприємства по використанню можливості збільшення обсягу реалізації продукції, прибутку та рентабельності;

5. Розробка заходів щодо використання виявлених резервів.

Аналіз впливу окремих факторів на зміну фінансового результату від реалізації зернових культур проводять за допомогою трьох факторного аналізу. Проведемо докладний аналіз щодо аналізованого підприємства.