| ЗМІСТ

РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ ВАЛЮТНИХ КУРСІВ

1.1 Зміст та значення валютних курсів

1.2 Загальні засади діяльності Національного банку України щодо валютного курсоутворення

1.3 Вплив зміни курсів валют на економіку країни

РОЗДІЛ 2 АНАЛІТИЧНА ОЦІНКА ФУНКЦІОНУВАННЯ ВАЛЮТНОЇ СИСТЕМИ УКРАЇНИ

2.1 Дослідження динаміки валютного курсу Національного банку України

2.2 Аналіз курсоутворення готівкових валютних курсів

2.3 Дослідження впливу зміни валютних курсів на економіку України

РОЗДІЛ 3 ПРОБЛЕМИ І ПЕРСПЕКТИВИ ВАЛЮТНОЇ СИСТЕМИ ТА ЕКОНОМІЧНОГО РОЗВИТКУ

3.1 Застосування зарубіжного досвіду регулювання валютних курсів

3.2 Напрямки стабілізації валютних курсів

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Динамічні процеси формування ринкових відносин у всіх сферах господарської діяльності нашої країни, включаючи зовнішньоекономічні операції, потребують осмислення й оцінки всіх змін, що відбуваються під час становлення національної грошової і валютної системи у контексті розвитку світового господарства і подальшої інтеграції у нього економіки України. Розбудова повноцінного валютного ринку в нашій державі та його ефективне регулювання є необхідною умовою формування відкритої ринкової економіки з усіма необхідними засобами стимулювання роботи суб’єктів господарювання у зовнішньоекономічній сфері. Важлива роль у цьому процесі належить механізму розробки та ефективної реалізації адекватної валютної політики держави, що включає всі необхідні інструменти впливу на валютні відносини та є одним із найважливіших елементів у загальній системі заходів щодо підтримання макроекономічної і фінансової стабільності в країні, стимулювання економічного зростання та підвищення добробуту населення.

Важливим регулятивним інструментом валютної політики держави є валютний курс.

Загострення конкуренції між валютами різних країн та активізація процесів валютної інтеграції на сучасному етапі глобалізації висувають на чільне місце питання зміцнення позицій національної валюти, що неможливо без ефективного управління її курсом. Зростаюча відкритість національної економіки України та її інтеграція до міжнародного валютного середовища продемонстрували багатогранність комплексу факторів, які формують передумови стабільності валютного курсу національної валюти або становлять йому загрозу.

У країнах, що перебувають на різних стадіях ринкової трансформації, способи регулювання валютного курсу національної валюти кардинально відрізняються. Валюти провідних індустріальних країн мають потужні джерела стабільності завдяки високій ліквідності і купівельній спроможності, тому вони більш стійкі до спекулятивних атак та впливу девальваційних факторів. Менш розвинені країни основний акцент роблять на стабілізації курсів своїх національних грошових одиниць у спосіб їх прив’язки до резервних валют, що вимагає інших методів валютної політики.

Реклама

Спосіб розв’язання проблеми регулювання валютного курсу нерозривно пов’язаний з вибором моделі економічного розвитку та визначає місце країни у системі світових господарських зв’язків. Досвід України та інших економік з перехідною економікою засвідчує, що велика підвладність національної валюти девальваційним факторам веде до експортоорієнтованого типу розвитку, посилення доларизації, часткового витіснення національної валюти зі сфери грошового обігу.

Взятий Україною курс на інноваційно-інвестиційний шлях розвитку та задекларована стратегія переходу до нового режиму монетарної політики, що ґрунтується на ціновій стабільності, вимагають переосмислення низки фундаментальних положень валютної політики. Досі вона вибудовувалася на засадах пріоритетності збереження стабільного курсу гривні до долара США основної курсоутворюючої валюти. Нині потрібен перехід до гнучкої політики валютного курсоутворення за спрямування зусиль на підвищення купівельної спроможності і ліквідності української валюти. Однак відсутність цілісної концепції забезпечення стійкості національної валюти та відсутність ефективних інструментів валютно-курсового регулювання зумовлює половинчастість заходів у валютній сфері. Це негативно позначається на темпах економічного розвитку України, а сьогодні це призвело до катастрофічних наслідків в економіці держави. За кілька останніх місяців відбулася значна девальвація національної грошової одиниці, що посилило вплив негативних проявів економічної кризи.

Саме тому, сьогодні обрана тема даної дипломної роботи є актуальною і практично значимою. Вона потребує постійних і детальних досліджень.

Основною метою написання даної роботи є дослідження процесу формування валютних курсів і їх впливу на розвиток економіки України та виявлення ефективних регулятивних заходів по стабілізації курсових коливань.

Завданнями, які необхідно виконати в процесі написання роботи є:

- ознайомлення з теоретико-методологічною інформаційною базою в сфері валютно-курсової політики держави;

- дослідження динаміки валютних курсів та виявлення факторів впливу на їх коливання протягом кількох останніх років;

- визначення основних проблем валютної системи та шляхів їх усунення.

Об’єктом дослідження теми є валютна політика держави, а предметом виступає валютно-курсова система.

Дипломна робота складається з вступу, трьох розділів, висновків і пропозицій. В першому розділі розкриваються теоретичні аспекти курсоутворення, його змісту та значення для економіки країни, принципи впливу валютного курсу на економіку, заходи Національного банку України спрямовані на регулювання валютного курсу або його використання як інструменту впливу на економічні процеси.

Реклама

В другому розділі проводиться дослідження динаміки валютних курсів та їх впливу на економіку країни, розкриваються причини валютно-курсових коливань.

В третьому розділі розкривається зарубіжний досвід регулювання та напрямки стабілізації валютних курсів.

Слід зазначити, що значний науковий внесок щодо дослідження даного питання зробили такі видатні вчені як А.М. Мороз, Є.В. Савельєв, О.В. Дзюблюк, О.М. Мельник, С.А. Єрохін, В.І. Кононенко, Я.В. Белінська та інші. В процесі написання даної дипломної роботи були використані підручники та інші науково-практичні праці, періодичні економічні видання, офіційна інформація Державного комітету статистики, Асоціації українських банків, Національного Банку України.

РОЗДІЛ 1

ТЕОРЕТИЧНІ АСПЕКТИ ВАЛЮТНИХ КУРСІВ

У сучасну епоху динамічної транснаціоналізації відбувається як суттєве посилення інтегрованості світу та взаємозалежності розвитку країн, так і загострюються протиріччя у відносинах між країнами, що створює принципово нові умови для їхнього економічного розвитку. Це пов’язано з особливостями і суперечливим характером процесу глобалізації. Суттєво прискорюючи економічний розвиток країн завдяки генерації спільних тенденцій розвитку і вирівнюванню господарської структури, швидкому поширенню новітніх ідей і технологій між націями, у той самий час процеси транснаціоналізації та інтернаціоналізації загрожують появою потенційно небезпечних викривлень структури економіки і посиленням її вразливості до коливань світової кон’юнктури. Таким чином, країни, що не спроможні протистояти негативним тенденціям, опиняються на периферії світового розвитку – поглиблюється нерівномірність розподілу матеріальних і духовних благ цивілізації, зростає невизначеність трендів економічного розвитку.

Відповідно до нової якості світового господарства змінюється й характер взаємодії національних грошей однієї країни з національними грошовими одиницями інших країн – формується якісно нове глобальне валютно-фінансове середовище. Розгортання процесів валютної і фінансової інтеграції в умовах інформаційної революції створює можливості для швидкого переміщення величезних потоків фінансових ресурсів з країни в країну. Надзвичайно великі обсяги і швидкість здійснення валютних трансакцій загрожують посиленням валютної нестабільності, порушенням внутрішньої та зовнішньої рівноваги економічних систем, слугують каналом передачі фінансових і валютних криз між країнами.

В умовах посилення глобальної валютної нестабільності досягнення оптимальних параметрів довгострокового соціально-економічного розвитку країни дедалі більше залежить від здатності уряду регулювати процеси і явища, що відбуваються у валютній сфері. Дослідження комплексної системи валютного регулювання має розпочатися з розгляду низки ключових категорій і основних теоретичних положень з мстою їх подальшого уточнення [3 , 7-8].

Однією з найважливіших складових валютної політики є політика обмінного курсу або валютно-курсова політика. Метою цього напряму валютної політики є визначення порядку розрахунку та особливостей регулювання валютного курсу на території країни.

Валютний курс – це вартість грошової одиниці однієї країни, виражена у грошових одиницях інших країн або міжнародних платіжних засобах. Замість власне поняття валютного курсу може вживатися його синонім – обмінний курс (англ. exchange rate або rate of exchange), тобто розмір пропорцій обміну однієї валюти на іншу, що характеризує співвідношення між валютами різних країн саме у процесі їх обміну. Обмінний курс є одним із найбільш важливих елементів національної валютної системи. Рівень обмінного курсу відображає динаміку основних макроекономічних показників розвитку країни і може сам активно впливати на їх зміну.

Валютний курс – це «ціна» грошової одиниці однієї країни, виражена у грошових одиницях інших країн, що визначається попитом і пропозицією на валютному ринку та по суті є коефіцієнтом перерахунку однієї валюти на іншу. Обмінний курс, таким чином, відображає зовнішню вартість національних грошей (щодо валют інших країн) і цим відрізняється від оцінки внутрішньої вартості національної грошової одиниці, що визначається її купівельною спроможністю і залежить більшою мірою від темпів інфляції в країні.

Необхідність визначення обмінного курсу пов’язана з такими основними причинами:

- розвиток міжнародної торгівлі, що потребує обміну валют різних країн при переміщенні між ними товарів, послуг, капіталів, кредитів;

- порівняння цін на товари і послуги в різних країнах із метою забезпечення еквівалентного обміну результатами праці національних виробників;

- потреба оцінки економічними агентами країни вартості й рівня дохідності своїх активів за кордоном.

Встановлення обмінного курсу відповідно до чинних правил і норм валютного регулювання називається валютним котируванням (currency quotation). Котирування може передбачати встановлення валютного курсу або на законодавчому рівні у вигляді офіційного курсу центрального банку, або на основі ринкових механізмів, під впливом співвідношення попиту і пропозиції. У світовій практиці використовується два методи котирування валют: пряме і зворотне.

Пряме котирування (direct quotation) передбачає вираження одиниці іноземної валюти у певній кількості національної валюти. Наприклад, в Україні один долар США прирівнюється до певної кількості гривень. Саме пряме котирування використовується у більшості країн світу.

Зворотне котирування (indirect quotation) – це прирівнювання одиниці національної валюти до певної кількості іноземної валюти. Наприклад, у Великій Британії один фунт стерлінгів виражається у певній кількості доларів США. Це пов’язано з тим, що історично фунт стерлінгів протягом кількох століть засновувався не на традиційній десятковій, а на так званій імперській системі мір: 1 фунт стерлінгів =20 шилінгів=240 пенсів. Оскільки він тривалий час був основною валютою для здійснення міжнародних розрахунків, то валюти більшості країн світу прирівнювалися до нього, що було зручніше, ніж при прямому котируванні.

Використання прямого чи зворотного методів котирування не впливає на рівень обмінного курсу, а лише змінює форму його вираження. Адже зворотне котирування є величиною, оберненою до прямого котирування.

У міжнародній торгівлі можуть виникати ситуації, коли неможливо безпосередньо обміняти одну валюту на іншу. В цьому разі використовується крос-котирування, або крос-курс.

Крос-курс (крос-котирування) – це співвідношення між двома валютами, яке встановлюється згідно з їх курсом стосовно третьої валюти. У такому випадку спочатку купується валюта третьої країни (наприклад, долар США), а потім за неї купується вже необхідна валюта. Враховуючи ту обставину, що основний обсяг міжнародних розрахунків здійснюється саме у доларах США, то для полегшення обмінних операцій і розрахунків котирування національних валют у більшості випадків здійснюється не одна відносно іншої, а щодо долара США, а вже через нього – до валют інших країн. Таким чином, використовується крос-котирування.

Зміст процедури котирування полягає у визначенні й реєстрації міжбанківського курсу шляхом послідовного зіставлення попиту і пропозиції за кожною валютою («фіксинг»). На цій основі встановлюються курси покупця і продавця.

Курс покупця (bid rate) – це курс, за яким банки купують іноземну валюту і продають національну (найнижчий курс).

Курс продавця (offer rate) – це курс, за яким банк продає іноземну валюту і купує національну (найвищий курс).

Курс продавця завжди вищий за курс покупця. Різниця між курсом продавця і курсом покупця називається спредом (spread). Спред (або валютна маржа) становить дохід банку за валютними операціями. Він розраховується за формулою:

S = (OR-BR)/BR*100, (1.1)

де S – спред;

OR – курс продавця;

BR – курс покупця.

Можливість отримання цього доходу пов’язана з фактично монопольним становищем банків на валютному ринку щодо операцій із більшістю суб’єктів валютних відносин. У зв’язку з цим банки продають валюту за вищим курсом, ніж купують. Зазвичай чим більші обсяги операцій із певною валютою і більший попит на ринку на неї, тим більший розмір маржі банку. Хоча спред встановлюється комерційними банками самостійно, центральний банк за певних обставин може встановлювати її максимально допустиму величину для того, щоб запобігти спекулятивній грі на валютному ринку, яка особливо небезпечна у періоди кризових явищ.

Фактичний ринковий обмінний курс розраховується як середнє арифметичне курсів bid і offer. Він використовується в економічному аналізі, при укладенні зовнішньоторгових контрактів, дилерами на валютних ринках. Отже, обмінний курс як вимір вартісного вмісту валют різних країн є важливим елементом міжнародних економічних і валютних відносин.

У зв’язку з тим, що валютний курс як ціна валюти (так само як і ціна на будь-який товар) змінюється в часі, то у зовнішньоекономічній діяльності виникає необхідність враховувати фактор часу при укладенні угод. Тому залежно від того, коли буде виконана угода з купівлі-продажу валют на валютному ринку, використовують такі два основні види обмінних курсів: спот-курси і форвардні курси.

Спот-курс (spot rate) – це вартість одиниці валюти однієї країни, виражена у валюті іншої країни, зафіксована на момент укладення угоди за умов поставки валюти банком не пізніше другого робочого дня з дня укладення угоди.

Спот-курс відображає, як оцінюється національна валюта на момент проведення операції на зовнішніх ринках. Динаміка обмінного курсу тієї чи іншої національної валюти оцінюється саме через спот-курс. Так само й у процесі реалізації валютно-курсової політики та при оцінюванні основних зовнішньоекономічних параметрів розвитку національного господарства за основу береться передусім спот-курс.

Форвард-курс (forward rate) – це курс, за яким валюта однієї країни продається чи купується за валюту іншої країни на певну дату в майбутньому.

Форвард-курс складається з курсу спот і доходу від валюти, яка купується за спот-курсом та до настання строку платежу вкладається під певні проценти. При встановленні форвард-курсу враховується, що за період до виконання угоди власник валюти може отримати дохід у вигляді процентів за депозитом. Якщо спот-курс є ціною валюти у поточному періоді, то форвард-курс є показником того, яку вартість буде мати та чи інша валюта у певний період у майбутньому.

Разом з тим, окрім обмінних курсів спот і форвард, у процесі реалізації валютно-курсової політики для аналізу може виникати необхідність використання валютних курсів, розрахованих за різними методиками, що враховують динаміку певних макроекономічних параметрів. Ці параметри, не входячи власне до поняття валютного курсу, активно впливають на нього. У зв’язку з цим при плануванні тих чи інших заходів валютного регулювання і валютного контролю може виникати потреба використання і таких показників: номінальний валютний курс та реальний валютний курс.

Номінальний валютний курс (nominal exchange rate) – це ціна одиниці іноземної валюти, виражена в одиницях національної валюти. Номінальний валютний курс виражає обмінний курс валют, який діє у певний період на валютному ринку країни. Він розраховується за формулою

ERn

= Qf

/Qd

, (1.2)

де ERn

– величина номінального валютного курсу;

Qf

– кількість іноземної валюти;

Qd

– кількість національної валюти.

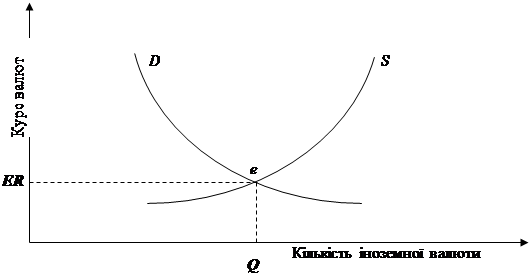

Використання саме кількісних аспектів при формуванні номінального валютного курсу відображає умови встановлення рівноваги на валютному ринку і, відповідно, визначення рівноважного валютного курсу (рис. 1.1).

Рис. 1.1 Формування рівноважного рівня валютного курсу

Обсяг попиту на іноземну валюту D визначається потребами оплати імпортних поставок товарів і послуг, придбання іноземних фінансових активів і здійснення резидентами зарубіжних інвестицій. Обсяг пропозиції іноземної валюти S залежить від потреби нерезидентів у валюті певної країни, що визначається здійсненням за кордон експортних поставок, а також намірами нерезидентів реалізувати інвестиційні проекти у цій країні.

Рівноважна точка «е» на графіку відображає таку кількість іноземної валюти на ринку Q, за якої встановлюється рівноважний обмінний курс ER. Значення цього курсу – це, фактично, співвідношення між кількістю іноземної валюти, яка пропонується на продаж (Qf

), і кількістю національної валюти, яка використовується для відповідної купівлі (Qd

).

У більшості випадків, якщо йдеться про обмінний курс національної валюти, під ним розуміють насамперед номінальний валютний курс. Водночас номінальний валютний курс є більш адекватним для оцінки поточних валютних угод і зовнішніх розрахунків. У довгостроковій перспективі, коли оцінюючи динаміку курсоутворення необхідно враховувати і ціновий фактор, виникає потреба у використанні реального валютного курсу.

Реальний валютний курс (real exchange rate) – це курс, який розраховують з огляду на співвідношення цін на національному і зарубіжному ринках. Реальний валютний курс визначається як співвідношення індексів цін товарів і послуг двох країн, узятих у відповідній валюті. Він визначається за допомогою такої формули:

ERr

= (Pf

/Pd

)*ERn

, (1.3)

де ERr

– реальний валютний курс;

ERn

– номінальний валютний курс;

Pf

– індекс цін однієї країни;

Pd

– індекс цін іншої країни.

Як видно з наведеної формули, швидке зростання цін усередині країни призводить до знецінення національної валюти і зниження її реального обмінного курсу. Якщо за кордоном темпи інфляції вищі, то національна валюта дорожчає порівняно з іноземною. Технічна складність оцінювання реального обмінного курсу полягає у виборі єдиної методики розрахунку індексів цін, які могли б точно відображати інфляційні процеси у різних країнах.

Фактично реальний обмінний курс є номінальним валютним курсом, перерахованим з огляду на зміну рівня цін водній країні відносно зміни рівня цін в іншій країні. Реальний обмінний курс, таким чином, показує співвідношення цін певного набору товарів і послуг за кордоном і цін таких самих товарів і послуг усередині країни, переведеного за номінальним обмінним курсом. Реальний обмінний курс зручніше використовувати для оцінки конкурентоспроможності національного виробництва порівняно з імпортним.

Для адекватної оцінки впливу валютно-курсової політики на перебіг економічних процесів можуть використовуватися такі показники, як номінальний ефективний обмінний курс і реальний ефективний обмінний курс, які є індексами змін відповідних величин за певний період.

Якщо зміна курсу національної валюти визначається як середня величина щодо валют країн – головних торгових партнерів, то цей показник відображає номінальний ефективний валютний курс. Якщо зміни номінального ефективного валютного курсу скориговані з урахуванням динаміки внутрішніх цін країни та її головних зовнішньоекономічних партнерів за відповідний період, то йдеться про реальний ефективний валютний курс.

Розраховані у такий спосіб індекси курсів валют дають змогу точніше виявити їх вплив на результати зовнішньої торгівлі. Індекс реального ефективного валютного курсу, скажімо, є одним з основних показників конкурентоспроможності країни на зовнішніх ринках. Якщо реальний ефективний обмінний курс має тенденцію до зростання, то конкурентоспроможність країни у світовій економіці може погіршитися.

Отже валютний курс як ланка, що зв’язує різні національні валюти у процесі міжнародного обміну і дає змогу порівнювати ціни і затрати у міжнародному масштабі, є не лише важливим елементом валютної системи кожної країни, але й одним із головних об’єктів регулятивного впливу з боку держави, що визначається відповідною валютно-курсовою політикою.

1.2 Загальні засади

діяльності Національного банку України щодо валютного курсоутворення

Головним органом реалізації валютно-курсової політики в країні є центральний банк, на який державою покладаються завдання із регулювання валютних відносин. Саме центральний банк є одним із найважливіших елементів у загальній системі державного регулювання економіки, включаючи її валютну сферу. Тому правильне розуміння змісту діяльності центрального банку в реалізації валютно-курсової політики в цілому неможливе без належного обґрунтування його сутності та функцій, від успішного виконання яких значною мірою залежить ефективність та надійність грошово-кредитної системи країни, стійкість національної валюти, а відтак і динамічний розвиток економіки у конкурентному середовищі світового господарства.

Основними функціями центрального банку в ринковій економіці є такі:

- емісія готівки й організація грошового обігу;

- функція банку банків;

- функція банкіра уряду;

- реалізація грошово-кредитної політики.

Реалізація чотирьох основних функцій центрального банку визначає його головне місце як органу реалізації валютної політики в країні. Центральний банк виконує роль не лише посередника між державою та рештою економічних суб’єктів через банки, він є головним провідником регулятивного впливу держави на всі економічні відносини, включаючи й валютну сферу. При цьому центральний банк відіграє у цьому процесі подвійну роль: з одного боку, він є державним органом, покликаним впливати належним чином на діяльність економічних агентів, пов’язану зі здійсненням операцій із валютою, а з іншого – він сам є одним із суб’єктів валютного ринку, хоча і виступає найбільш потужним гравцем на ньому. Врешті обидві ці ролі підпорядковані єдиному завданню – проведенню валютної політики, що передбачає передусім здійснення регулятивного впливу на здійснення валютних операцій у країні.

Держава в особі центрального банку, регулюючи різні види валютних операцій, має на меті створення сприятливих умов для розвитку зовнішньоекономічної діяльності й підтримання стабільності валютного ринку в країні. З цією метою центральний банк наділяється відповідними повноваженнями у сфері валютно-курсового регулювання. Центральний банк, отримуючи ці повноваження від держави по суті є її головним представником, що діє у сфері валютних відносин і має можливості впливати на всіх суб’єктів валютного ринку через наявні у нього інструменти.

В Україні провідне місце в реалізації державою функцій валютно-курсового регулювання та контролю належить Національному банку України. Згідно зі статті 44 Закону України «Про Національний банк України» Національний банк діє як уповноважена державна установа при застосуванні законодавства України про валютне регулювання і валютний контроль.

Саме на нього як головний орган реалізації валютно-курсової політики держави покладено широке коло повноважень із валютного регулювання економіки. До складу цих повноважень чинним законодавством віднесено, зокрема, такі:

- здійснення валютно-курсової політики згідно з принципами загальної економічної політики України;

- складання разом з Кабінетом Міністрів України платіжного балансу;

- контроль за дотриманням ліміту зовнішнього державного боргу України;

- визначення лімітів заборгованості в іноземній валюті уповноважених банків;

- видання обов’язкових для виконання нормативних актів щодо здійснення операцій на валютному ринку України;

- нагромадження, зберігання і використання резервів валютних цінностей для здійснення державної валютно-курсової політики;

- видача ліцензій на здійснення валютних операцій та прийняття рішень про їх скасування;

- встановлення способів визначення і використання обмінних курсів іноземних валют, виражених у валюті України;

- запровадження єдиних форм обліку, звітності та документації про валютні операції, порядку контролю за їх достовірністю та своєчасним поданням;

- забезпечення публікації банківських звітів про власні операції та операції уповноважених банків.

Можливості ефективного функціонування центрального банку як органу реалізації валютно-курсової політики в країні залежать від наявності таких організаційних засад:

- побудова банківської системи країни за дворівневим принципом, що передбачає розмежування функцій між центральним банком щодо грошово-кредитного регулювання економіки й комерційними банками щодо кредитно-розрахункового обслуговування суб’єктів ринку;

- забезпечення фінансової стійкості й стабільного розвитку комерційних банків, через кредитно-розрахункові й валютні операції яких центральний банк впливає на валютну сферу;

- наявність у країні добре організованого і структурованого валютного ринку, що забезпечує ефективну організацію валютних відносин і зовнішньоекономічних зв’язків та формування адекватного обмінного курсу національної грошової одиниці;

- законодавче закріплення повноважень центрального банку як головного органу держави у сфері валютно-курсового регулювання й реалізації валютної політики;

- забезпечення високого рівня довіри до центрального банку з боку всіх суб’єктів валютного ринку;

- нормативне надання центральному банку незалежного статусу, що визначає можливості проведення ефективної монетарної політики, незалежно від тиску законодавчої та виконавчої влади;

- надання повноважень центральному банку щодо організації валютного контролю і застосування санкцій до комерційних банків – суб’єктів валютного ринку за порушення валютного законодавства.

Лише за наявності необхідних організаційних засад досягається належний ефект реалізації валютно-курсової політики, що визначається адекватним реагування ринку на здійснювані центральним банком заходи впливу на нього.

Зміст цього впливу, що полягає у діяльності центрального банку як головного органу реалізації валютно-курсової політики, передбачає використання ним певної сукупності інструментів.

Інструменти валютно-курсової політики – це певні операції і способи, за допомогою яких центральний банк може впливати на поточні орієнтири монетарної політики, що позначається на організації валютних відносин у країні. Інструменти (від лат. instrumentum – знаряддя) є по суті певними знаряддями центрального банку, за допомогою яких він впливає на стан валютні курси в країні і діяльність усіх тих економічних агентів, яка стосується їхніх операцій із валютними цінностями.

Застосування інструментів валютно-курсової політики засновується на сукупності певних базових принципів, до числа яких належать:

- принцип ефективності, що означає можливість отримання намічених результатів завдяки використанню певного інструменту валютно-курсової політики відповідно до її стратегічних орієнтирів;

- принцип прозорості, що означає правильне, однозначне розуміння всіма учасниками валютного ринку намірів центрального банку щодо використання того чи іншого інструменту;

- принцип рівноправності, що означає однакове, рівноцінне ставлення центрального банку до всіх суб’єктів ринку, незалежно від їх розмірів, що забезпечується стандартизацією правил і процедур при використанні інструментів валютно-курсової політики;

- принцип послідовності, що передбачає відсутність різких, непередбачуваних змін у порядку і способах використання того чи іншого інструменту валютно-курсової політики, а відтак дії центрального банку у довгостроковій перспективі мають бути прогнозованими для всіх учасників ринку, щоб не допустити панічних настроїв та ажіотажу;

- принцип гнучкості означає наявність можливостей для маневру при використанні інструментів валютно-курсової політики, що означає наявність у центрального банку можливостей проведення зворотних операцій у разі потреби оперативного реагування на зміну поточних цілей політики.

Практичне використання інструментів валютно-курсової політики відображає зміст функціонування центрального банку щодо впливу на всіх суб’єктів валютного ринку і характеризує його як головний орган, наділений державою відповідними повноваженнями і здатний активно впливати за допомогою різних засобів і методів практично на динаміку валютних курсів та на всі аспекти валютних відносин у країні. Саме інструменти реалізації валютно-курсової політики, використовувані відповідно до визначених стратегічних орієнтирів, формують її конкретне наповнення, відображаючи спрямованість діяльності центрального банку на досягнення кінцевих цілей монетарної політики.

Загальні інструменти валютно-курсової політики – це засоби й методи, які використовуються центральним банком для реалізації стратегічних завдань монетарної політики загалом, що через грошову масу і ринкові процентні ставки впливають на валютну сферу господарства.

Загальні інструменти є спільними як для валютно-курсової, так і для грошово-кредитної політики, що передбачає встановлення їх як головних тактичних орієнтирів передусім динаміки грошових агрегатів та ринкових процентних ставок, тобто пропозиції грошей та їх ціни на внутрішньому ринку. А вже через ці параметри вплив загальних інструментів валютної політики позначається на динаміці валютного курсу та можливостях досягнення інших цілей, що визначаються стратегією валютно-курсової політики держави.

До загальних інструментів валютно-курсової політики належать:

- дисконтна політика;

- політика обов’язкових резервів;

- політика відкритого ринку.

Дисконтна політика – це система заходів центрального банку щодо встановлення і періодичної зміни офіційної облікової ставки за кредитами, що надаються комерційним банкам, із метою впливу на динаміку валютного курсу, стан платіжного балансу і рух капіталів, а також динаміку кредитних вкладень, грошової маси і цін. Дисконтну політику ще іноді називають політикою облікової ставки або просто процентною політико.

Політика обов’язкових резервів – це інструмент монетарного регулювання економіки, сутність якого полягає в установленні для комерційних банків мінімальної обов’язкової норми ресурсів у процентному відношенні від величини залучених пасивів, які вони зобов’язані зберігати в центральному банку.

Політика відкритого ринку – це сукупність операцій купівлі або продажу центральним банком цінних паперів з метою вплинути на ресурсну базу комерційних банків. У результаті купівлі вкладення коштів в економіку збільшуються, в результаті продажу – зменшуються.

Спеціальні інструменти валютноо-курсової політики – це ті засоби і методи регулювання валютних відносин центральним банком, призначення яких – вплив на головний проміжний орієнтир монетарної політики – валютний курс, що позначається як на кінцевих цілях економічного розвитку, так і на організації зовнішньоекономічних відносин.

Усі спеціальні інструменти валютно-курсової політики залежно від способів їх використання та особливостей впливу на валютні операції можна умовно поділити на дві основні групи: економічні та адміністративні.

Економічні інструменти валютно-курсової політики передбачають використання різноманітних засобів стимулювання економічної зацікавленості суб’єктів ринку у здійсненні тих чи інших валютних операцій з метою впливу на динаміку обмінного курсу та інші макроекономічні параметри розвитку національного господарства.

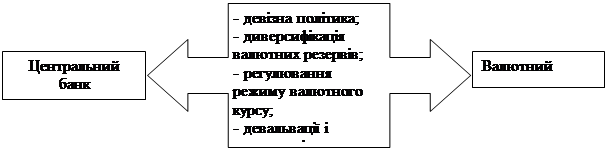

До основних економічних інструментів реалізації валютно-курсової політики центрального банку належать (рис. 1.2):

Рис. 1.2 Інструменти реалізації валютно-курсової політики центральним банком

Девізна політика – це інструмент валютно-курсової політики, сутність якого полягає у впливі на обмінний курс національної валюти через купівлю-продаж державними органами іноземної валюти (девізів). Девізна політика проводиться у формі валютних інтервенцій.

Валютна інтервенція – це пряме втручання центрального банку в операції на валютному ринку з метою регулювання курсу національної валюти через операції з купівлі-продажу іноземних валют.

Спрямованість валютної інтервенції визначається тим, яка мета перед центральним банком – підвищити чи знизити обмінний курс національної валюти. Так, із метою підвищення курсу національної валюти центральний банк в обмін на національну валюту продає іноземну валюту, коли її пропозиція на ринку є недостатньою. Завдяки цьому обсяги національної валюти порівняно з іноземною на ринку зменшуються, а тому її «ціна» (у вигляді обмінного курсу) зростає.

Центральний банк скуповує іноземну валюту, щоб знизити обмінний курс національної валюти, коли є її надлишок пропозиції на ринку. У результаті обсяги іноземної валюти на ринку зменшуються, а національної валюти збільшуються, а відтак знижується її «ціна» – валютний курс.

Диверсифікація валютних резервів – це інструмент реалізації валютно-курсової політики центрального банку, що полягає у регулюванні структури офіційних валютних резервів країни шляхом включення до їх складу різних іноземних валют різних країн.

Під валютними резервами прийнято розуміти належні державі офіційні запаси іноземної валюти, що перебувають у центральному банку, банківських установах інших країн та міжнародних валютно-кредитних організаціях.

Безпосередньою формою розміщення валютних резервів можуть бути: готівка (банкноти і монети); залишки на депозитних рахунках у зарубіжних банках; цінні папери, номіновані в іноземній валюті.

Основними цілями диверсифікації валютних резервів як спеціального інструмента валютно-курсової політики є:

- захист від валютного ризику, тобто ризику втрати коштів унаслідок коливання обмінних курсів різних валют;

- забезпечення міжнародних розрахунків, включаючи і розрахунки за зовнішньою заборгованістю країни;

- проведення валютних інтервенцій на ринку, для чого у складі резервів мають бути належні обсяги необхідних видів іноземних валют.

Регулювання режиму валютного курсу – це інструмент валютної політики, який передбачає спрямованість діяльності центрального банку на встановлення порядку визначення і зміни обмінного курсу національної валюти стосовно іноземних валют.

Центральні банки можуть застосовувати два основних різновиди режиму валютних курсів: фіксований валютний курс і плаваючий валютний курс.

Фіксований валютний курс – це курс, що офіційно встановлюється державою і підтримується нею на певному незмінному рівні. Плаваючий валютний курс – це курс, що формується під впливом попиту і пропозиції на валютному ринку.

Використання центральним банком режиму фіксованого курсу забезпечує належний рівень стабільності динаміки міжнародних торговельних і фінансових операцій. Водночас фіксований курс передбачає наявність значних обсягів офіційних валютних резервів, а також підпорядковує економічну політику держави виключно одній меті – підтриманню стабільності валютних відносин і рівноваги платіжного балансу, що може суперечити іншим стратегічним цілям монетарного регулювання. Плаваючий валютний курс, навпаки, не зобов’язує державу нагромаджувати значні валютні резерви, обмежує можливості спекулятивного впливу на валютний ринок та істотно розширює свободу дій центрального банку у використанні інструментів валютної політики. Водночас плаваючі курси роблять непередбачуваними результати зовнішньоекономічної діяльності, а вирівнювання платіжних балансів може спричиняти спад виробництва, інфляцію та інші негативні явища в економіці.

Девальвації і ревальвації валют – це інструмент валютно-курсової політики, сутність якого полягає у діяльності центрального банку країни, офіційно спрямованої на зміну обмінного курсу національної валюти в бік його зниження чи підвищення.

Необхідність використання цього інструменту валютної політики пов’язана з відмінностями у темпах інфляції в різних країнах, у результаті чого реальні обмінні курси національних валют суттєво відхиляються від курсів, встановлених офіційно. Це зумовлює об’єктивні причини коригування обмінних курсів національних валют різних країн, що власне і здійснюється шляхом проведення девальвації або ревальвації.

Адміністративні інструменти валютно-курсової політики передбачають сукупність заходів із нормативно-правового регулювання різних аспектів функціонування валютного ринку країни та діяльності його учасників. Адміністративні інструменти є необхідним доповненням економічних важелів реалізації валютно-курсової політики. Основним напрямом адміністративного регулювання валютних операцій є політика валютних обмежень.

Валютні обмеження – це сукупність регулятивних заходів, які передбачають встановлення законодавчих або нормативних правил щодо заборони, лімітування і регламентації операцій резидентів і нерезидентів із валютою і валютними цінностями.

Валютні обмеження є одним із найважливіших інструментів реалізації валютної політики держави. Вони можуть, зокрема, включати такі напрями адміністративного регулювання валютних відносин:

- формування нормативно-правової бази роботи валютного ринку;

- регламентацію окремих видів валютних операцій;

- валютні блокади.

Формування нормативно-правової бази роботи валютного ринку має на меті створення правового поля реалізації суб’єктами ринку валютних операцій передусім шляхом регламентування порядку їх здійснення через систему законодавчих і нормативних актів.

Регламентація окремих видів валютних операцій передбачає встановлення певних норм і правил функціонування тих суб’єктів ринку, діяльність яких тією чи іншою мірою пов’язана з використанням валюти.

Валютні блокади – це система економічних санкцій у формі валютних обмежень, що накладаються однією країною або групою країн на іншу країну, з метою перешкоджання використанню нею своїх валютних цінностей для досягнення виконання певних економічних чи політичних вимог.

Таким чином, у межах своєї компетенції Національний банк України як головний орган валютного регулювання та валютного контролю в Україні має повноваження провадити контроль за валютними операціями, здійснюваними на території країни резидентами і нерезидентами, а також забезпечувати регулятивний вплив держави на динаміку валютних курсів та стан валютного ринку. Саме на Національний банк згідно з чинним законодавством покладено завдання організації валютного ринку в Україні. У ст. 45 Закону України «Про Національний банк України» зазначається, що Національний банк визначає структуру валютного ринку України та організовує торгівлю на ньому валютними цінностями відповідно до законодавства України про валютне регулювання.

Курсові коливання та структурні зрушення в економіці нерозривно пов’язані за низкою механізмів і каналів, що активно використовується в практиці державного регулювання.

Так, практику пришвидшення економічного розвитку за рахунок нарощування експорту товарів за цінами, нижчими за середньосвітові («валютний демпінг»), вперше використали ще у період світової економічної кризи 1929-1933 pоки такі країни, як Німеччина, Японія, Великобританія, США. Її економічне обґрунтування міститься в численних працях, присвячених впливу девальвації на розвиток експортного сектору та економічної системи в цілому.

Дослідивши роль валютного курсу в процесах макроекономічного регулювання на сучасному етапі, професор Каліфорнійського університету М. Обстфелд всебічно обґрунтував висновок, що у короткостроковому періоді цілеспрямоване зниження валютного курсу може слугувати важелем стимулювання розвитку експортних та імнортозаміщуючих виробництв, що обумовлює відповідний напрям структуроутворюючих процесів. Разом з тим специфічні особливості політики доходів і ціноутворення в трансформаційній економіці та посилення жорсткості імпортних цін, що послаблює їх чутливість до коливань валютного курсу, вимагають перегляду і доповнення усталених поглядів.

Аналіз структури промислового виробництва у моделі Солгера–Свона ґрунтується на неокласичній виробничій функції, згідно з якою в економіці є два основні фактори виробництва – праця і капітал, обсяги яких фіксовані. Відносно мобільним вважається лише один фактор – праця. Коли економіка перебуває у стані рівноваги, прибутковість та заробітна плата в експортному і внутрішньоорієнтованому секторах економіки також вирівнюються. У ситуації, наприклад зниження валютного курсу, ця рівновага порушується – зміна співвідношення між цінами внутрішнього ринку та експортними цінами на користь останніх ініціює розширення експортних поставок та обумовлює прискорений розвиток експортного сектору економіки. Підвищення імпортних цін, порівнюючи з цінами внутрішнього ринку, обумовлює зсув споживчих уподобань з імпортних до національних товарів, тому навіть за зменшення сукупного реального попиту в умовах девальвації та його частина, що припадає на національні товари, збільшується.

Водночас негативний вплив на конкурентоспроможність національних товаровиробників має дорожчання імпортних комплектуючих та сировини у виразі національної валюти. Можливість компенсації зростання собівартості продукції в частині її імпортної складової за рахунок підвищення цін для внутрішньоорієнтованих виробництв виникає лише за підвищення сукупного рівня доходів в економіці. При цьому для підприємств, які виробляють торговельні товари, таке підвищення означатиме часткову втрату набутих цінових переваг у конкурентній боротьбі з імпортерами.

Загалом у період девальвації валюти у найкращому становищі опиняються експортні сировинні галузі, що використовують національну сировину і експортують продукцію низького рівня обробки, а також галузі, що виробляють торговельні товари. Сприятливі цінові умови для розвитку експортного і торговельного сегментів економіки обумовлюють перетікання до них трудових та фінансових ресурсів, що негативно позначається на умовах розвитку галузей, які виробляють неторговельні товари. Тому переважно негативний вплив девальвації у трансформаційній економіці відчувають як сфера послуг, так і галузі обробної промисловості. Сприятливий вплив девальвації на умови розвитку інших галузей залежить від частки продукції, що експортується, питомої ваги імпортних складових у собівартості, енергомісткості та інших характеристик виробництва.

І хоча під впливом девальвації обсяги ВВП країни можуть як збільшитися, так і зменшитися залежно від підсумкового співвідношення між збільшенням експортних поставок і скороченням виробництва неторговельних товарів, як правило, це співвідношення є позитивним. Це обумовило широке використання девальвації у світовій практиці державного регулювання. Наприклад, Бразилія в 1970-ті роки, Чилі у 1980–1990-ті, Китай у 1995–2005 pp. та багато інших країн протягом тривалого періоду фіксували свій курс на заниженому рівні. Така політика дозволяла прискорити економічне зростання за рахунок максимального використання наявного виробничого потенціалу без потреби у масштабній реструктуризації виробництва та підвищення якості продукції.

Однак у відповідності до сучасних концепцій економічного зростання для пришвидшення темпів економічного зростання дедалі більшого значення набуває інтенсифікація розвитку високотехнологічних галузей, що виробляють продукцію з високим вмістом доданої вартості, та підтримання балансу між структуроутворюючими секторами економіки. Це вимагає кардинальної зміни спрямованості валютно-курсового регулювання у напрямі посилення його ролі як каталізатора збалансованого індустріального розвитку та підтримання високотехнологічних галузей.

Для детальнішого аналізу впливу курсової динаміки на розвиток останніх використання загального індексу реального ефективного обмінного курсу є не зовсім коректним через значні відмінності у географічній структурі торговельних зв’язків окремих галузей. Так, розрахунки галузевих реальних ефективних обмінних курсів на основі використання експортних цін і вартості праці у певних галузях промисловості США засвідчили існування суттєвих відмінностей у їхніх рівнях. Тому для дослідження виливу курсової динаміки на ту чи іншу галузь слід спиратися на динаміку галузевих, а не загальноекономічного реального ефективного обмінного курсу.

Подібні розрахунки були проведені ізраїльськими та російськими фахівцями. За їх результатами було визначено, що в Ізраїлі протягом 1994 1996 років зміцнення РЕОК для базових галузей (до яких віднесено легку і харчову промисловість, тютюнову, деревообробну) було майже на 11% більшим, ніж для високотехнологічних галузей (передусім машинобудування й електронного обладнання). У цих умовах темпи приросту виробництва базових галузей становили лише 6,0%, експорту – 7,9%, тоді як випуск високотехнологічних галузей збільшився на 7,2%, експорту – на 9,0%. Серед факторів, що обумовили таку різницю у темпах розвитку базових та високотехнологічних галузей, слід також відмітити здійснення реформи системи оплати праці, що підвищило рівень доходів у суспільстві позитивно позначилося на ємності внутрішнього попиту, погіршення світової кон’юнктури для традиційних експортних галузей ізраїльської економіки та реалізацій державної програми субсидування високотехнологічних галузей.

Моделювання ефекту впливу курсових змін на стан різних галузей економіки Росії (аналізувалися чорна металургія, хімічна і нафтохімічна промисловість, машинобудування і металообробка, лісова і деревообробна промисловість, легка та харчова промисловість) протягом 1995–2004 pоків мало за мету оцінити зміну становища підприємств зазначених галузей у результаті коливання внутрішнього попиту та цін на імпортні проміжні товари147

. Результати аналізу засвідчили, що для жодної з галузей девальвація не стала визначальним фактором розширення їх позицій на внутрішньому ринку. Натомість зростання обсягів реалізації продукції спостерігалося при ревальвації за рахунок деякого зниження цін в умовах загострення конкуренції з дешевшим імпортом. При цьому зниження цін виробників підтримувало конкурентоспроможність не лише конкретної галузі, а й суміжних виробництв, що створювало ефект ланцюжкового поліпшення конкурентоспроможності.

Відтак за характером реагування на курсову динаміку галузі були розподілені на три групи:

1. Позитивний вплив девальвації і негативний – ревальвації – найбільш відчутний для паливної, лісової, хімічної та нафтохімічної промисловості, кольорової металургії.

2. Малочутливі до курсових коливань – харчова промисловість і машинобудування.

3. Негативно реагують на девальвацію і натомість досить швидко розвиваються в умовах зміцнення валюти – легка промисловість, чорна металургія, виробництво неметалевих мінеральних виробів (будматеріалів, скловиробів), виробництво та розподілення електроенергії, газу та води.

Наприклад, на розвиток будівництва, що являє собою класичний приклад неторговельної галузі, зміцнення валюти справляє стимулюючий ефект завдяки розширенню внутрішнього попиту і збільшенню реальних доходів у країні. Водночас значний внесок у розвиток будівництва має попит з боку мінерально сировинних галузей, розвиток яких зі зміцненням валюти гальмується. Тому підсумковий вплив курсової динаміки на зазначену галузь не визначений через різноспрямованість дії на ключові фактори її розвитку.

Для найважливішої галузі у контексті забезпечення переходу і інвестиційно-інноваційної моделі розвитку – машинобудування – велике значення мають високі темпи зростання металургії, які, в свою чергу, підтримуються «слабкою» валютою. Проте в умовах зміцнення валюти обсяги випуску продукції машинобудування можуть не зазнати істотного скорочення запинки зниженню витрат на імпортні комплектуючі та обладнаним, активізації інвестиційного попиту та державній підтримці. У зв’язку з цим позитивні та негативні наслідки певних курсових змін для зазначеної галузі можуть фактично врівноважити одне одного.

У трансформаційних економіках така ситуація складається і для харчової та легкої промисловості. Велика частка витрат на продовольство у структурі споживчих витрат населення навіть за падіння сукупних реальних доходів в умовах девальвації валюти дозволяє залишити обсяги внутрішнього попиту на цю продукцію у виразі національної валюти практично незмінними. Підприємства ж легкої промисловості, які використовують імпортну фурнітуру та сировину, одержують додаткові переваги завдяки зміцненню валюти. Проте, як переконує досвід Китаю, який цілеспрямовано стимулював розвиток легкої промисловості навіть у період заниженого обмінного курсу юаня, та Росії, де у період ревальваційних процесів галузь опинилася у вкрай несприятливих умовах за відсутності державної підтримки, легка промисловість потребує державного захисту незалежно від напряму курсової динаміки.

Для середньо - і високотехнологічних галузей (біотехнології, електронної, фармацевтичної, авіаційної та космічної, комп’ютерної промисловості та ін.), які гальмують свій розвиток в умовах девальвації, помірне зміцнення валютного курсу має нейтральний характер. Для цих галузей цінова конкуренція є менш важливою, і зростання ціни не стає на заваді реалізації дійсно нової та оригінальної продукції, що не має аналогів. Крім того, вагомий стимулюючий вплив на розвиток високотехнологічних галузей має активізація інвестиційних процесів і розширення внутрішнього попиту, підтримані процесами зміцнення валюти.

Отже, сила і напрям впливу курсових змін на різні галузі є не однаковими. Це не дозволяє однозначно позитивно оцінювати девальвацію як політику стимулювання розвитку, а ревальвацію як «охолоджувальний» політичний захід. При цьому в трансформаційній економіці наслідки девальвації та ревальвації можуть дещо відрізнятися від тих, що обґрунтовані в академічній літературі. Часто буває так, що девальвація національної валюти не так стимулює власне виробництво як знижує обсяги надходження імпортної продукції, призводить до дефіциту деяких груп товарів та до споживання більш дешевої, але все ж зарубіжної продукції.

В підсумку можна сказати, що валютний курс є досить важливим елементом в фінансово-економічних відносинах. Він забезпечує здійснення товарообмінних операції між різними країнами. А також може використовуватися як потужний інструмент регулювання економіки країни, адже будь-яка зміна валютних курсів призводить до значних змін в економіці країни.

РОЗДІЛ 2 АНАЛІТИЧНА ОЦІНКА ФУНКЦІОНУВАННЯ ВАЛЮТНОЇ СИСТЕМИ УКРАЇНИ

Економіка України тісно пов’язана з динамікою валютних курсів. Основою такого взаємозв’язку є активна діяльність держави в міжнародних торговельних потоках.

З метою регулювання економічних процесів Національний банк України щоденно встановлює офіційний курс гривні до іноземних валют. Даний курс виражає вартість іноземної валюти за якою центральний банк реалізує її комерційним банкам. Рівень даного курсу є досить значимим для загальної фінансово-економічної системи країни.

За звичайних умов офіційний курс формується в залежності від змін в економіці України та інших країн, змін в співвідношенні валют різних країн тощо. В такій ситуації на курс Національного банку України впливають економічні фактори, тобто він формується за певними економічними принципами. Однак, в деяких випадках сам регулятор може сформувати рівень офіційного курсу незалежно від стану економіки чи економічних закономірностей, з метою досягнення конкретних цілей. Таким чином відбувається зворотній зв’язок, Національний банк здійснює вплив на внутрішню економіку в країні, викликаючи заплановані зміни. В такий спосіб було проведено ревальвацію гривні весною 2005 року.

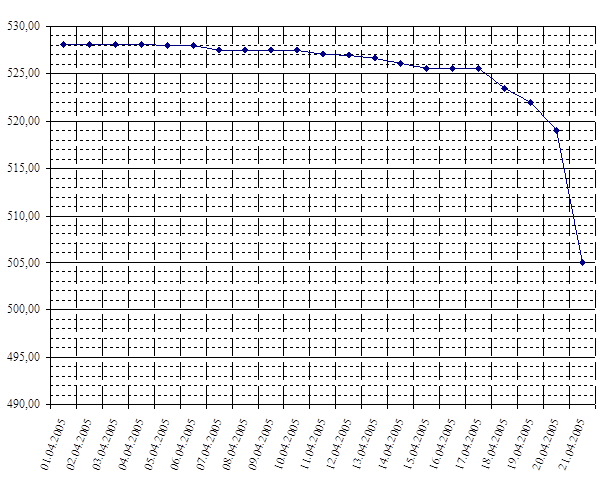

В 2005 році протягом січня-квітня було знижено курс гривні відносно долара США з 530,52 грн. за 100 дол. до 505 грн. за 100 дол. Найбільший темп зниження курсу простежується саме в квітні, а 21 квітня було зафіксоване остаточне формування офіційного курсу на рівні 505 грн. за 100 дол. (рис. 2.1).

Рис. 2.1 Динаміка офіційного курсу гривні відносно долара в квітні 2005 року

Отож, на рис. 2.1 чітко простежується різке зниження валютного курсу, найбільший темп зниження припадає на 21 квітня. Сформований цього дня курс залишався незмінним аж по 21 травня 2008 року (дод. А).

Основним завданням зниження офіційного валютного курсу була штучна ревальвація гривні з метою стримування темпів інфляції, які, в свою чергу, були спричинені зростанням світових цін на нафту. Однак, такі дії призвели й до негативних наслідків.

Зазвичай, від зміни курсів поперемінно можуть вигравати та програвати дві сторони – це імпортери та експортери. У випадку здешевлення іноземної валюти виграють перші, що відбулося і в даній ситуації, а програють експортери. При подорожчанні іноземної валюти все відбувається навпаки.

Таким чином в результаті зниження офіційного курсу в 2005 році втрати понесли галузі та підприємства орієнтовані на іноземний ринок, найбільш відчутним негативом для країни були втрати понесені металургійною промисловістю, яка є основним експортером держави та джерелом надходження фінансових ресурсів. Також, досить вагомі негаразди відчуло саме населення України, яке в більшості свої заощадження зберігало в іноземній валюті.

З метою дослідження офіційного курсу гривні відносно долара США протягом трьох останніх років варто розглянути таблицю в дод. В сформовану шляхом систематизації даних Національного банку України щодо динаміки офіційного курсу гривні відносно долара США (дод. А).

Дані таблиці показують, що 22 травня 2008 року офіційний курс долара знову різко знизився з 505 грн. за 100 дол. США до 485 грн. за 100 дол. США (на 4%). Таке зниження мало аналогічні наслідки тим, що відбувалися в 2005 році, при цьому, необхідно відмітити, що в даному випадку зміна була несподіваною і надто різкою. В 2005 році зниження вартості долара на аналогічний відсоток відбувалося протягом місяця, в даному випадку спад відбувся за 1 день. Однак, причина зміни валютного курсу зовсім інша, – уряд таким чином відреагував на фінансово-економічну кризу в США. Така динаміка сильно підірвала довіру населення до долара, в очікуванні подальшого його здешевлення люди почали продавати накопичену валюту.

В подальшому офіційний курс долара періодично змінювався, поперемінно зростаючи та спадаючи, однак такі зміни були досить мізерними і не перевищували 1 грн. на 100 дол. Чергове вагоме зниження відбулося 7 липня 2008 року (на 0,97 грн. або 0,2%), тоді курс скла 484,01 грн. за 100 дол. США. Найменше значення офіційного курсу простежується з 21 по 23 липня, в цей період він становив 484 грн. за 100 дол. США. Після цього відбувалося вже поступове зростання курсу з періодичними коливаннями.

8 жовтня темп зростання перевищив 1 грн. і склав 2,15 грн. приросту або 0,4%. Після цього зростання вартості долара відбувалося з більшими темпами частіше вимірюючись в кількох гривнях. Саме з середини осені 2008 року почала інтенсивно розвиватися та посилювати свій негативний вплив фінансово-економічна криза в Україні.

Найбільші темпи приросту простежуються в такі дні:

- 30 жовтня – 26,04 грн. (4,7%);

- 26 листопада – 31,45 грн. (5%);

- 2 грудня – 26,43 грн. (3,8%).

В деякі періоди щоденний темп зростання не знижувався менше 10 грн. на 100 дол. США, а іноді значно перевищував. Найбільшого свого значення офіційний курс гривні відносно долара США сягав в період від 19 по 23 грудня і становив 787,88 грн. за 100 дол. США.

На наступний день він знизився на 8,88 грн., а 29 грудня Національним банком України було зафіксовано значення офіційного курсу гривні щодо долара США на позначці 770 грн. за 100 дол. США. Такий курс не змінювався по сьогоднішній день, однак це не призвело до значного впливу на готівкові валютні курси, це буде досліджено в наступному підрозділі.

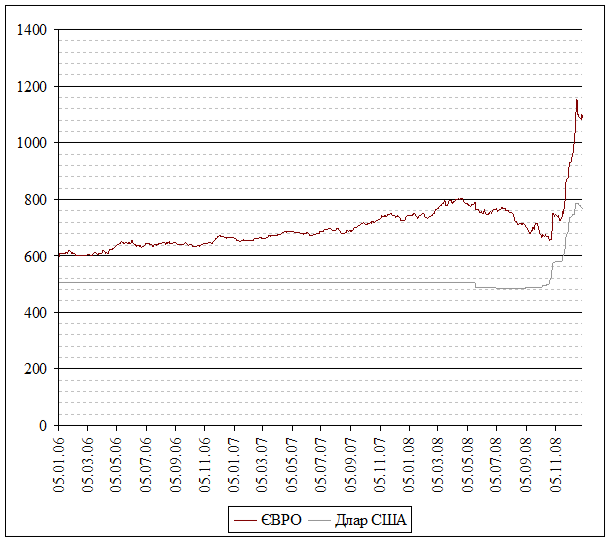

На наступному етапі варто звернути увагу на ще одну іноземну валюту, яка також має значний вплив на економіку України – це грошова одиниця Європейського союзу ЄВРО.

На відміну від долара офіційний курс національної валюти відносно ЄВРО є менш стабільним і не фіксованим. Він повністю формується в залежності від умов ринкового середовища. Розглянувши дані дод. Б можна побачити, що рівень курсу змінювався майже щоденно, іноді на кілька копійок, іноді на кілька гривень, а то й десятків гривень.

Динаміка офіційного курсу щодо євро відрізняється від доларової, наприклад, коли в травні 2008 року відбулося падіння вартості долара тенденція курсу ЄВРО не змінилася. Більш детальніше співвідношення офіційних курсів гривні відносно долара США та відносно ЄВРО можна розглянути на рис. 2.2.

Рис. 2.2 Динаміка офіційного курсу гривні відносно ЄВРО та долара США за 2006-2008 роки

Динаміка наведена на рис. 2.2 наочно показує нестабільність вартості ЄВРО, яка посилилась в 2008 році, а саме в другій половині року. До того євровалюта постійно та стабільно зростала, незважаючи на деякі коливання, офіційний долар навпаки тривалий час був зафіксований нацбанком на одному рівні (505 грн. за 100 дол. США).

Необхідно відмітити, що в той момент, коли долар різко знизився ЄВРО також подешевшало, однак, його курс уже знаходився на тенденції спаду. Коли долар США з проходом осені 2008 року почав зростати, ЄВРО все ще спадало, проте в кінці досліджуваного періоду динаміка їхніх графіків є подібною, хоча в ЄВРО і зростання і спади відбуваються стрімкіше.

Отже, в на основі розглянутих даних можна зробити висновок, що держава зосереджує свої регулятивні заходи в більшій мірі на курсі гривні відносно долара США, адже дана іноземна валюта має найбільш вагомий вплив на всі економічні відносини в країні.

Роль готівкового валютного курсу у реалізації валютної політики складно недооцінити. Будучи фактором формування вартісних пропорцій, він здійснює вагомий вплив на суспільне відтворення та стан зовнішніх зв’язків країни і разом з тим сам складається під впливом функціонування всієї економічної системи суспільства.

Готівковий валютний курс здійснює безпосередній вплив на населення країни. Його коливання може спричиняти зменшення або збільшення вартості заощаджень тої чи іншої частини громадян чи підприємств, в залежності від форми зберігання цінностей. Відповідно такі коливання можуть впливати на загальний купівельний попит на продукцію.

Найкращим прикладом такого взаємозв’язку загальних економічних елементів з динамікою готівкового валютного курсу є теперішній період фінансово-економічної нестабільності. В даній ситуації можна простежити як зниження готівкового курсу гривні відносно долара США та Євро спричинило зниження попиту на імпортну продукцію або ту, що виробляється з ввізних матеріалів. Причиною спадання попиту є підвищення гривневих цін на такі товари. З іншої сторони така зміна готівкового валютного курсу призвела до зниження реальної вартості гривневих заощаджень населення, а також вартості заробітної плати. Вагомої втрати в такій ситуації зазнали громадяни, які не погасили кредити отримані в іноземній валюті. Адже фактично всі доходи населення отримує в гривнях, за такої ситуації, витрати на погашення кредитів в іноземній валюті перевищили заплановані, що завдає додаткової шкоди сімейним бюджетам населення.

Отож, динаміка готівкового валютного курсу є одним з найважливіших об’єктів аналізу в загальній системі дослідження валютно-курсової політики.

Аналіз динаміки готівкового курсу гривні до долара США протягом останніх років можна провести на основі рис. 2.3, 2.4 та 2.5. З метою дослідження взято середньозважений готівковий курс банківської системи України визначений Національним банком України (дод. Д).

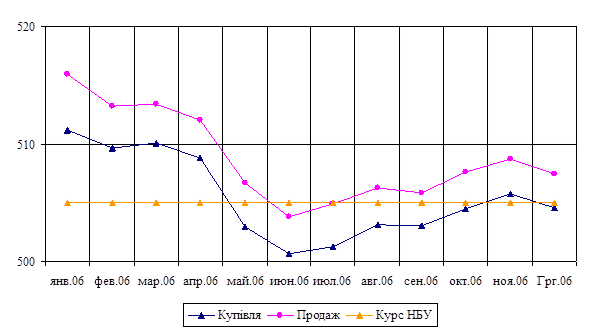

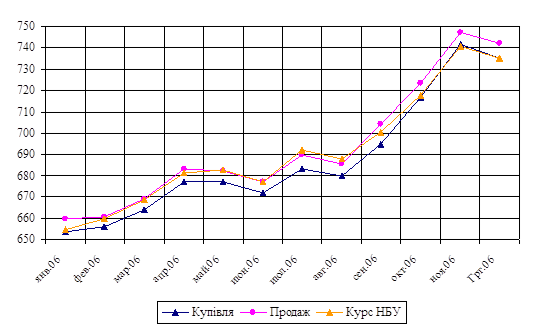

Рис. 2.3 Динаміка готівкового курсу гривні відносно долара США протягом 2006 року

Отож, на рис. 2.3 видно, що готівковий валютний курс відрізняється від офіційно встановленого. Причиною такої різниці є те, що він більше піддається впливу економічних процесів, таких як попит на валюту, попит на іноземну продукцію, рівень інфляції тощо. А от офіційний курс є фіксованим та іноді зовсім не залежить від динаміки економічних факторів.

Динаміка ж готівкового доларового курсу за 2006 рік демонструє деякі коливання, однак різниця між курсом купівлі та курсом продажу сильно не змінювалася і практично знаходилася на одному і тому ж рівні: в межах 3-4 гривень, на початку досліджуваного періоду, в січні 2006 року, вона приблизно дорівнювала 5 грн. Проте, сама величина курсу на початку року (січень-квітень) сильно перевищувала межу Національного банку України, навіть курс купівлі був вищим за офіційний, що свідчить про високий попит на долар США в даний період. Банкам було вигідно купляти долари в населення за вищою ціною, ніж продавав Нацбанк. Правда, уже в березні попит на долар США почав знижуватися. В червні 2006 року курс продажу був нижчим від курсу Національного банку, однак уже в наступному місяці він почав знову зростати.

Коливання готівкового курсу гривні відносно долара США знаходилося в межах 500-510 грн. за 100 дол. США, однак, вони не завжди суміщалися з офіційним. В цей період в засобах масової інформації часто звучали заяви про штучне формування валютного курсу Нацбанком.

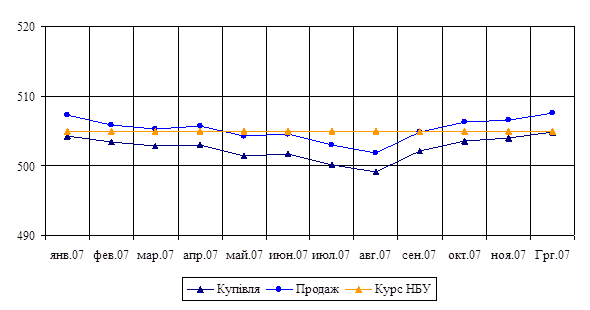

В грудні 2006 року готівковий курс почав вирівнюватися з офіційним. Деяка стабільність зберігалася в протягом перших чотирьох місяців наступного 2007 року (рис. 2.4).

Рис. 2.4 Динаміка готівкового курсу гривні відносно долара США протягом 2007 року

В травні 2007 року готівковий курс гривні відносно долара США знову пішов на спад. По серпень вартість продажу долара була нижчою від курсу Національного банку. Курс купівлі вперше за досліджуваний період опустився нижче 500 грн./100 дол. США.

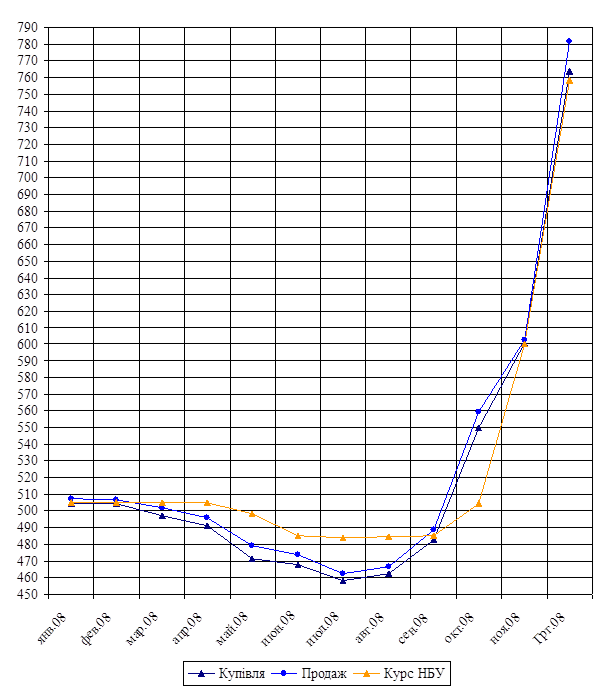

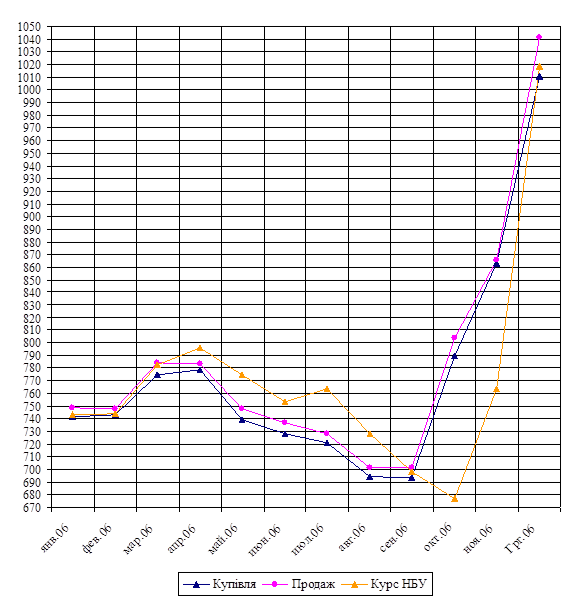

З вересня до кінця року простежується чергове зростання готівкового курсу гривні відносно долара. Однак, таке зростання припинилося вже в січні 2008 року і почалося поступове та досить швидке зниження готівкового курсу (рис. 2.5).

Рис. 2.5 Динаміка готівкового курсу гривні відносно долара США протягом 2008 року

У квітні 2008 року вартість купівлі та продажу долара опустились нижче 500 грн./100 дол. США. Причиною цього явища була нестабільність та зародження кризових явищ в економіці США. На такі зміни змушений був відреагувати і Нацбанк, який знизив офіційний доларовий курс.

У липні 2008 року простежується найнижчий готівковий курс гривні відносно долара за весь період від 2000 року. Саме після цього періоду курс почав зростати, при цьому зростав і його темп приросту. Причиною даної ситуації був розвиток фінансово-економічної нестабільності в Україні, що пізніше переросло у кризу. Загалом таке явище є наслідком глобальної світової фінансово-економічної кризи.

У результаті даних подій готівковий курс значно перевищив офіційний, розрив був більшим від 40 грн. за 100 дол. США.

В листопаді ситуація взагалі була непередбачуваною, в даний період простежується найменша різниця між вартістю купівлі та продажу, яка не перевищувала 2 грн. за 100 дол. США. Коливання були настільки нестабільними, що була можливість придбати валюту в одному банку за дешевшою ціною та продати в іншому дорожче. Саме в цей час сильно виросли спекуляції на валютних операціях. Однак, вони різко припинилися після того, як банки перестали продавати долари США, мотивуючи це відсутністю іноземної валюти. Це ще більше підвищило вартість долара, в грудні 2008 року середньозважений курс гривні відносно долара США становив: продаж – 781,7544 грн. за 100 дол. США, купівля – 763,7624 грн. за 100 дол. США. Середньомісячний курс Національного банку України щодо долара становив 758,1358 грн. за 100 дол. США, в кінці місяця, як було зазначено в попередньому підрозділі, він був зафіксований на позначці 770 грн. за 100 дол. США.

Така нестабільність готівкового долара продовжувалася і в 2009 році, хоча офіційний курс уже не змінювався. Валютний ринок виявився не настільки підконтрольним як вважалося.

Що стосується готівкового курсу гривні відносно євро, то загальна динаміка цієї іноземної валюти в останній період є подібною до доларової, однак вона не завжди збігалася. Дослідити зміну кусу гривні відносно євро за 2006-2008 роки можна на основі рис. 2.6, 2.7 та 2.8. Графіки сформовані на основі середньозваженого готівкового курсу визначеного Національним банком України.

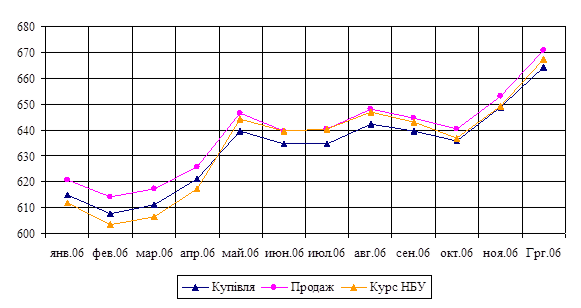

Рис. 2.6 Динаміка готівкового курсу гривні відносно євро протягом 2006 року

Отож, якщо порівняти динаміку євро та долара за 2006 рік, то можна побачити, що перших три місяця два графіки подібні. Однак, починаючи з квітня вартість долара почала різко спадати, а євро навпаки почало дорожчати, при цьому з більшими темпами, ніж спадав долар. За загальними підсумками року динаміка євро має позитивний напрям і виражає зростання вартості даної валюти. Протягом 2006 року євро подорожчало:

- за курсом купівлі з 614,9072 грн. за 100 євро до 664,3545 грн. за 100 євро;

- за курсом купівлі з 620,7929 грн. за 100 євро до 670,8104 грн. за 100 євро.

Різниця між курсом купівлі та курсом продажу сильно не коливалась, найбільше значення вона становила в лютому – 6,5355 грн., а найменше в листопаді – 4,1595 грн., тобто коливання різниці відбувалося в межах 2,5 грн.

Також варто відмітити те, що готівковий та офіційний курси мають однакову динаміку, тобто спроби вплинути на вартість євро зі сторони Нацбанку не було.

Рис. 2.7 Динаміка готівкового курсу гривні відносно євро протягом 2007 року

В 2007 році вартість готівкового євро продовжувала зростати, хоча й з незначними перепадами, а саме в травні-червні простежується деяке зниження курсу та потім відбувся різкий підйом і вже в серпні знову простежується спадання. Протягом вересня-листопада курс знову різко пішов вгору, протягом даного періоду він виріс більш, ніж на 60 грн. в розрахунку на 100 євро. Найвищий курс купівлі євро становив 741,6104 грн. за 100 євро, а придбання – 747,1299 грн. за 100 євро. В грудні вартість євро знову дещо знизилося в порівнянні з попереднім місяцем.

Така динаміка зовсім відрізняється від доларової, курс якого протягом 2007 року практично не змінився, відбувся тільки незначний його спад та підйом в середині року.

Динаміка готівкового курсу євро протягом 2007 року також співпадала з динамікою курсу Національного банку України. Офіційний курс коливався в межах купівлі-продажу готівкового.

Що стосується зміни готівкового курсу гривні відносно євро в 2008 році, то їх можна дослідити на рис. 2.8.

Рис. 2.8 Динаміка готівкового курсу гривні відносно євро протягом 2008 року

Отож, на відміну від долара, вартість якого почала спадати уже з початку року, євро навпаки продовжував зростати. Однак, протягом січня-лютого зростання простежується тільки по курсу купівлі, а от вартість продажу дещо знизилась, це спричинило зменшення різниці між курсами купівлі та продажу в лютому. В березні різниця знову збільшилась у зв’язку з очевидним перевищення темпу приросту курсу продажу над курсом купівлі

Така позитивна динаміка продовжувалася тільки до березня. Уже в квітні зростання євро припинилося, вартість продажу знову зменшилась, а вартість купівлі зросла. В наступних місяцях динаміка курсу євро набула негативного напрямку, так як і в долара, однак з більшими темпами спадання. Такі зміни були породженні появою перших при знаків економічної кризи, яка перекинулась з економіки США на європейську.

Якщо здешевлення долара припинилося в липні і вже в подальшому його вартість почала зростати, то євро знижувалося до вересня. Саме починаючи з цього місяця вартість обох валют стрімко зросла, їх динаміка протягом вересня-грудня є практично однаковою.

Основною причиною такої зміни готівкового курсу гривні відносно іноземних валют, що сьогодні вже є очевидним, було саме внутрішнє здешевлення (девальвація) гривні, адже співвідношення і євро, і долара з іншими іноземними валютами практично не змінювалися, тим більш, неодноразово в засобах масової інформації повідомляли про зниження вартості долара на міжнародних валютних ринках.

Загалом, причин такої різкої зміни співвідношення валют в було озвучено багато, серед них:

1.За вказівками світових фінансових установ було проведено девальвацію гривні з метою стабілізації платіжного балансу для отримання доларового кредиту.

2.Був створений штучний ажіотаж навколо іноземної валюти комерційними банками України, які зумисно стримували продаж долара. Метою таких дій вважали збагачення на валютних операціях.

3.Гривня подешевшала у зв’язку з тим, що вона не підтверджена національним валовим продуктом. Основою української економіки протягом останніх кількох років була торгівля (в більшості імпортованими товарами), яка підтримувалася масовим кредитуванням населення.

На нашу думку в даній ситуації відіграли роль всі причини. Гривню дійсно було девальвовано штучно, шляхом зменшення реалізації іноземної валюти Нацбанком. Натомість комерційні банки, скориставшись ситуацією, створили додатковий ажіотаж, намагаючись заробити на валютних операціях, таким чином посиливши падіння гривні. В результаті цього ситуація вийшла з під контролю Національного банку України.

З іншої сторони, якби гривня була підтверджена реальним національним виробництвом, її, по-перше, не прийшлось би девальвувати, по-друге, навіть, якби застосовувалися певні механізми, то вони не мали б такого сильного впливу та важких наслідків.

Загальними чинниками, що спричинили послаблення гривні та посилення іноземних валют є:

1. Зменшення припливу капіталу у банківський сектор у зв’язку з світовою фінансово-економічною кризою.

2. Збільшення негативного сальдо платіжного балансу (суттєве зменшення обсягів експорту, яке спричинене зниженням на світових ринках попиту на продукцію, яка забезпечує основні валютні надходження до країни).

3. В свою чергу зменшення надходження валюти спричинило її дефіцит, що призвело до її здороження.

4. Надмірна емісія гривні.

5. Масові спекуляції на курсах валют.

В цих умовах небажання представників монетарної влади витрачати резерви на згладжування спекулятивних коливань на міжбанківському ринку спровокували панічні настрої не лише у вітчизняних агентів валютного ринку, але і у великих стратегічних інвесторів. На що Національний банк почав застосовувати такі антикризові заходи для боротьби з наслідками валютної кризи:

- розширення межі курсового коридору а потім і практичної відмови від нього;

- обмеження банківської маржі між курсом купівлі і продажу готівкової валюти до 5 %, а потім до 3%;

- зобов’язання банків продавати валюту на готівковому ринку лише за національним курсом;

- заборони для резидентів зберігати більш, ніж протягом 5 днів, іноземну валюту, куплену на внутрішньому ринку;

- застосування жорстких санкцій у випадку купівлі валюти для імпорту, що не завозиться в Україну, а також здійснення авансових платежів за імпорт, окрім критичного.

Проте вони не спроможні усунути об’єктивні причини виникнення кризи.

Підґрунтям валютно-фінансової дестабілізації в Україні є системні суперечності:

- надмірна частка споживання та недостатні обсяги нагромадження в умовах нерозвиненості внутрішнього ринку, що призвело до необхідності покриття надлишку внутрішнього попиту за рахунок випереджаючого зростання імпорту, а відтак – стабільного погіршення сальдо зовнішньої торгівлі та ризиків валютної дестабілізації. За 2003-2007 років номінальні доходи населення зросли в 4,2 разу, реальні – в 2,1 разу, а реальний ВВП – лише в 1,4 разу;

- інституційна нерозвиненість фінансової системи та вузькість механізмів рефінансування банківської системи, що обумовило надмірну вартість фінансових ресурсів всередині країни та, за стрімкого зростання попиту на кредитні ресурси, обумовило активний вихід комерційних банків на зовнішні ринки запозичень. Важелі Національного банку України, спрямовані на регулювання грошової пропозиції, виявилися недієздатними в умовах відкритості фінансових ринків, а антиінфляційні заходи монетарного характеру лише посилили потребу в зовнішніх запозиченнях.

- несприятливі умови для довгострокового інвестування, що обумовило переважаючу інвестиційну привабливість секторів з високою ліквідністю та якнайшвидшим обігом коштів: за 2005-2007 років інвестиції в промисловість зросли в 1,5 разу, в той час як в операції з нерухомістю – в 1,9 разу, фінансову діяльність – 2,4 разу, роздрібну торгівлю – утричі. У 2007 році при прискоренні інвестиційних процесів інвестиції в промисловість збільшилися на 27 %, в той час як в роздрібну торгівлю – на 48 %, фінансову діяльність – 60 %. Випереджаючі темпи інвестування в сектори, які здійснюють перерозподіл сукупного продукту, над інвестиціями у виробництво останнього посилювали ризики нестабільності фінансової системи та інфляційний потенціал, який формується внаслідок перевищення сукупного попиту над пропозицією.

- висока експортна спеціалізація України на невеликій кількості товарних груп, насамперед – сировинного характеру при значній частці товарів з високим рівнем доданої вартості в імпорті. Це обумовило хронічне нарощування дефіциту зовнішньої торгівлі та високу залежність економіки України від кон’юнктури світових ринків, курсових коливань тощо.

Щодо сьогоднішніх основних причин валютної нестабільності, то до них необхідно віднести політичний безлад, відсутність будь-яких зважених дій зі сторони керівництва країни, періодичне провокування панічних настроїв серед населення. Варто відмітити, що закладення урядом до проекту Держбюджету нереальних інфляційних та курсових орієнтирів, невизначеність валютної політики Національного банку України відіграє несприятливу роль щодо інфляційних й курсових очікувань, підриває довіру до дій монетарної влади, що робить спекулятивні тенденції неконтрольованими.

Отже, готівкові курси мають дещо іншу динаміку, ній офіційні валютні курси Національного банку України. В більшій мірі це стосується вартості долара, яка досить часто не співпадала з встановленим центральним банком показником. Це є свідченням того, що політика фіксованого валютного курсу була недосконалою.

Що стосується євро, то в даному випадку офіційний та готівковий еквіваленти цієї валюти мали не такі вагомі відхилення. Це пояснюється тим, що при формуванні офіційного курсу більше уваги приділялося загальноекономічним та фінансовим чинникам, аніж вимушеним цілям контрольно-регулюючих органів в сфері валютного обігу. Посилення відхилень простежується тільки в кінці 2008 року, коли валютний ринок почав виходити з під контролю Національного банку України.

В попередньому розділі було розкрито основні механізми та принципи впливу зміни валютних курсів на економіку країни. Що стосується дослідження реальних економічних процесів в Україні протягом останніх років, чинником виникнення яких є конкретні валютні коливання, то вище уже було розглянуто економічні наслідки, штучне здешевлення долара США в квітні 2005 року. Серед таких наслідків було зниження реального доходу українських компаній-експортерів, особливо це відчули виробники сталі, які складають основну масу всього експорту держави.

Загалом, таке різки здешевлення долара завдало досить вагомого негативу всім експортерам України. Значних втрат зазнав і банківський сектор, адже велика частина активів фінансових установ протягом кількох останніх років складається з доларових кредитів, в результаті цього реальний дохід банків за діючими на той момент кредитними договорами зменшився.

Як відомо, здешевлення іноземної валюти та подорожчання національної веде до стимулювання активності імпортерів та пригнічення експортерів. За такої ситуації ціни на ввезені товари в національній валюті знижуються, і в споживачів зростає можливість придбати іноземний товар. Тобто підвищується цінова конкурентоспроможність саме імпортної продукції, а це завдає шкоди всім національним виробникам.

Те, що дане коливання курсів відбулося на початку року, підвищило масштаб втрат за результатами всього звітного періоду. Таким чином, в 2005 році приріст ВВП в грошовій вартості склав 2,7%, хоча в 2004 році даний показник був рівний 12,1%, а от фізичний приріст ВВП склав 15,1% (в 2004 році – 8%). Отже, приріст обсягу виробництва у 2005 році був більшим, ніж у 2004 році, однак в результаті втрат спричинених коливанням курсів валют, приріст ВВП у фактичних цінах був меншим.

Якщо досліджувати вплив коливання валютних курсів на економіку країни протягом вище розглянутого періоду 2006-2008 років, то варто сказати, що перших два роки особливо відчутного впливу динаміка валют не спричиняла. Відбувалось деяке коливання євро, яке в свою чергу постійно зростало, однак українська економіка є більш залежною від змін курсу гривні відносно долара, адже національна фінансова система прив’язана саме до долара США. Більшість зовнішніх торгівельних операцій проводяться за участю цієї валюти, всі основні статистичні показники зовнішньоекономічної діяльності також відображаються в доларах.

Саме тому найбільш відчутного впливу від зміни валютних курсів економіка зазнала у 2008 році, коли коливання були досить сильними. В березні почав падати готівковий курс долара, на вартість якого вплинула криза в Сполучених Штатах Америки. Таке падіння було досить несподіваним та мало дуже високий темп. В результаті цього знову зазнали значних збитків національні експортери та банківський сектор (за договорами по доларових кредитах).

В травні вслід за доларом почало знецінюватись євро, це завдало додаткового удару експортній сфері, адже в даному випадку зменшилися реальні доходи підприємств, що експортують свої товари в країни Євросоюзу. Зниження вартості обох валют було досить значним, що відповідно спричинило і до вагомих втрат від експортних операцій. Вперше з кілька років Нацбанку прийшлося змінити офіційний курс долара США, при цьому в сторону зменшення.

Загалом в результаті таких змін втрат зазнала також значна частина населення. В першу чергу це ті особи, які тримали свої заощадження в іноземній валюті і обміняли їх після даного коливання, остерігаючись більших втрат. Та частина людей, що все ж таки залишила свої накопичення в іноземній валюті виграла в кінці року коли її вартість виросла до неймовірно високого значення. Також, втрат зазнала та частина населення, що отримує доходи в іноземній валюті, це сім’ї осіб, що працюють за кордоном, особи, що працюють на іноземні фірми в Україні тощо.

В даному випадку виграла та частина населення, що отримує свої доходи в національній валюті і здійснює деякі свої витрати в іноземній, це власники кредитів в іноземній валюті, особи, що орендують житло чи інше приміщення тощо.