| курсова робота

оцінка кредитоспроможності позичальника – фізичної особи (на прикладі ВАТ "Райффайзен Банк Аваль")

ЗМІСТ

Розділ 1. Теоретичні основи оцінки кредитоспроможності позичальника – фізичної особи

1.1 Сутність поняття, визначення та необхідність проведення оцінки кредитоспроможності

1.2 Проблеми методик оцінки кредитоспроможності позичальників

1.3 Методика оцінки кредитоспроможності позичальника – фізичної особи

Розділ 2. Оцінка кредитоспроможності позичальника – фізичної особи у ВАТ "Райффайзен Банк Аваль"

2.1 Загальна характеристика ВАТ "Райффайзен Банк Аваль"

2.2 Аналіз кредитного портфеля банку ВАТ "Райффайзен Банк Аваль"

Список використаних джерел

Додатки

Розділ 1. Теоретичні основи оцінки кредитоспроможності позичальника – фізичної особи

1.1 Сутність поняття, визначення та необхідність проведення оцінки кредитоспроможності

Кредитні операції належать до базових операцій, якими банк, власне, відрізняється від небанківських фінансових установ і які створюють первинну сферу банківської діяльності. Як свідчить світовий досвід, саме кредитування приносить фінансово-кредитним установам значну частину прибутків. Та, водночас, воно пов’язане з кредитним ризиком і ризиком втрати ліквідності та платоспроможності банку, а в підсумку, - з ризиком банкрутства.

Управління кредитним ризиком – важлива складова стратегії і тактики розвитку будь-якої фінансово-кредитної установи. Для українських банків ця діяльність набуває особливого значення, оскільки їхні кредитні портфелі характеризуються високим рівнем простроченої, пролонгованої і безнадійної заборгованостей, надмірною концентрацією кредитного ризику.

Для оцінки кредитного ризику проводиться аналіз кредитоспроможності позичальника, під яким в українській банківській практиці розуміють наявність передумов для отримання кредиту, спроможність повернути його в повному обсязі і у певний термін.

У кредитному процесі дуже важливо правильно та об’єктивно оцінити кредитоспроможність позичальника. Достовірність оцінки істотно впливає як на результати конкретних угод, так і на ефективність кредитної діяльності банку загалом. Точність оцінки важлива і для позичальника, адже від неї залежить рішення про надання кредиту та про можливий його обсяг.

Реклама

Кредитоспроможність – багатогранне поняття, що потребує класифікації. В спеціальній літературі дана класифікація не дається, хоча більшість визначень характеризують окремі види кредитоспроможності. Їх систематизація являється важливою задачею, так як дозволяє банківській установі визначати показники, що враховуються при оцінці конкретного позичальника.

Під кредитоспроможністю позичальника розуміють спроможність юридичної чи фізичної особи повністю і в зазначені терміни виконати всі умови кредитної угоди. У світовій банківській практиці кредитоспроможність клієнта завжди була і лишається одним з основних критеріїв під час визначення доцільності встановлення кредитних стосунків. Кредитоспроможність тлумачиться не лише як можливість повернути основну суму боргу і відсотки за ним, а і як бажання клієнта виконати свої зобов'язання. Тому спроможність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, ступенем вкладання капіталу в нерухоме майно, можливістю генерувати грошові потоки у процесі виробництва та обігу.

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів:

- оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позички;

- прогнозування платоспроможності позичальника на період кредитування.

Оцінюючи кредитоспроможність клієнта, банківська установа фактично визначає рівень кредитного ризику, який вона візьме на себе, встановлюючи кредитні стосунки з цим клієнтом.

Національний банк України в "Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків" розробив методику аналізу фінансового стану позичальника, яка має враховуватися банками обов'язково. Однак наведені в Положенні вимоги є мінімально необхідними, і кожен банк може розробити власний підхід з урахуванням своєї специфіки, основних положень кредитної політики та конкретних економічних умов. Отже, кожен банк має право самостійно встановлювати додаткові критерії оцінки, що підвищують вимоги до показників для адекватної оцінки кредитних ризиків і належного контролю за ними. Крім того, банки самостійно визначають значущість кожного із запропонованих НБУ показників індивідуально для кожної групи позичальників з огляду на галузь економіки, сезонність виробництва, ліквідність балансу, обіговість коштів, становище на ринку.

Реклама

Критерії оцінювання фінансового стану позичальника та методику їх визначення банк документально фіксує в окремому положенні і вони є невід'ємною частиною його кредитної політики. У методиці потрібно сформувати ґрунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників і методи проведення аналізу. Вибір системи показників і методів залежить передусім від специфіки того сегмента ринку, який обслуговує банк (галузеві особливості, категорія позичальників), а також від рівня спеціалізації банку (іпотечний, інвестиційний, торгівельний), видів кредитів (короткострокові, довгострокові), стратегії та політики банку (надійність, ризиковість, агресивність), рівня кваліфікації кредитних працівників, рівня організації та технічного забезпечення аналітичної роботи в банку.

У процесі аналізу кредитоспроможності потрібно керуватися тим, що для кредитора пріоритетне значення має спроможність позичальника генерувати грошові потоки. І саме з цих позицій потрібно аналізувати фінансовий стан позичальника. Наприклад, у міжнародній банківській практиці зафіксовано непоодинокі випадки, коли банки охоче кредитують компанії, які за фінансовими звітами є збитковими, але вони генерують потужний грошовий потік. Прикладом можуть бути авіаційні компанії США, які внаслідок великих амортизаційних відрахувань, пов'язаних із високою вартістю літаків, мають фінансовим результатом збитки. Водночас на рахунках цих компаній завжди є кошти, що і робить їх вигідними і надійними позичальниками. У вітчизняній практиці частіше існує зворотна ситуація, коли прибуткове підприємство не може розрахуватися за кредитом, оскільки його фінансовий прибуток перебуває у формі прострочених і сумнівних до повернення боргів. Однак у будь-якому разі аналіз динаміки грошових потоків позичальника дає банку цінну інформацію щодо його спроможності своєчасно повернути борг.

Методика оцінювання фінансового стану позичальника, перелік аналітичних показників, їхні нормативні значення та значущість (встановлюється за бальною системою з огляду на вагомість кожного показника серед інших) визначаються окремо для кожної групи позичальників. У загальному випадку виокремлюють такі групи позичальників: юридична особа, банк, фізична особа.

Виділяють наступні види кредитоспроможності:

- по терміну позики коштів: комерційна (короткострокова) кредитоспроможність; інвестиційна (довгострокова) кредитоспроможність;

- по статусу кредитора: кредитоспроможність, що оцінюється приватною особою; кредитоспроможність, що оцінюється підприємством; кредитоспроможність, що оцінюється кредитною організацією; кредитоспроможність, що оцінюється державою;

- по регіональній приналежності позичальника: кредитоспроможність національного позичальника; кредитоспроможність іноземного позичальника;

- по статусу позичальника: кредитоспроможність корпоративного позичальника; кредитоспроможність індивідуального позичальника;

- по масштабам діяльності корпоративного позичальника: кредитоспроможність великого позичальника; кредитоспроможність середнього позичальника; кредитоспроможність дрібного позичальника;

- по галузевій приналежності корпоративного позичальника: кредитоспроможність промислового позичальника; кредитоспроможність підприємства, що працює в сфері торгівлі та послуг; кредитоспроможність фінансової організації.

Згідно положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків визначення кредитоспроможності наступне:

Кредитоспроможність – наявність у позичальника/контрагента банку передумов для отримання кредиту та його здатність повернути кредит і відсотки за ним у повному обсязі та обумовлені договором строки.

Також існують і інші визначення кредитоспроможності такі як:

Кредитоспроможність – система умов, що визначають спроможність підприємства залучати позиковий капітал і повертати його в повному обсязі у передбачені терміни.

Кредитоспроможність – наявність передумов для отримання кредиту, що підтверджують спроможність повернути його.

На нашу думку найбільш точним визначенням, що характеризує поняття кредитоспроможність є перше визначення, приведене в Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

Оцінка кредитоспроможності клієнтів у банку має ґрунтуватися на певних умовах, котрими передбачається:

- забезпечення її достовірності шляхом використання всіх необхідних інформаційних даних;

- визначення широкого кола показників, які всебічно характеризують діяльність позичальника;

- диференційований підхід до оцінки кредитоспроможності щодо кожної групи позичальників (юридичних і фізичних осіб, галузі діяльності тощо) при наданні їм різних видів кредитів (короткотермінових чи довготермінових тощо);

- забезпечення поточної та прогнозованої оцінки кредитоспроможності клієнтів;

- використання сучасних наукових методів, моделей, зарубіжного досвіду та вітчизняної практики проведення такої оцінки, залучення у разі необхідності висококваліфікованих експертів, упровадження сучасних інноваційних технологій оцінювання тощо.

Однак система відбору суб’єктів кредитування, якій надають перевагу банки, часто далека від досконалості. Зазначимо її головні недоліки:

- експертні оцінки носять здебільшого суб’єктивний характер і тому не завжди точні;

- більшість експертних оцінок ґрунтується на дистанційному аналізі, тому можливі помилкові спостереження;

- ефективність експертизи залежить від частоти її проведення;

- оцінка кредитоспроможності має здебільшого формальний, епізодичний характер;

- рішення, яке приймається, цілковито залежить від експертизи банку. Його досвід, знання, інтуїція, емоційний стан, особисті пристрасті принциповість впливають на результат.

Нормативні показники оцінки кредитоспроможності позичальника визначено в Положенні Національного банку України "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків". Водночас НБУ не забороняє банкам України самостійно встановлювати додаткові критерії оцінки фінансового стану позичальника, що підвищують вимоги до показників з метою адекватної оцінки кредитних ризиків і незалежного контролю за ними.

Банки можуть використовувати й зарубіжні методи і моделі оцінки кредитоспроможності позичальників, які базуються на комплексному застосуванні кількісних і якісних показників. Втім, механічне перенесення зарубіжного досвіду проведення фінансового аналізу в багатьох випадках є малоефективним, оскільки не враховується специфіка вітчизняних підприємств, зокрема фінансова звітність та облік.

Особливе місце при оцінці кредитоспроможності займає інформаційна база. Вона покликана забезпечити процес оцінки кредитоспроможності клієнтів усією передбаченою методикою первинною інформацією, яку використовує банк. Її формування потребує систематизації інформації. Доцільно всі джерела інформації, котрі використовуються під час проведення оцінки кредитоспроможності, класифікувати за чотирма основними напрямами:

- матеріали, отримані безпосередньо від клієнта;

- матеріали про клієнта, котрі зберігаються в архівах і базах даних банку (якщо клієнт має кредитну історію);

- відомості, які в разі необхідності можуть бути одержані від зовнішнього оточення клієнта (постачальників, кредиторів, покупців продукції, обслуговуючих банків, податкової служби тощо);

- звіти й інші матеріали державних і приватних установ (галузеві аналітичні дослідження, статистична інформація, довідники за інвестиціями тощо).

Визначення кредитоспроможності позичальника банком – це комплексна якісна оцінка, результат аналізу, в ході якого накопичується необхідна для прийняття рішення інформація. Зважаючи на ці відомості, банк приймає рішення про можливість та умови надання кредиту (доцільність продовження кредитних відносин або їх припинення).

Перелік методик і елементів кредитоспроможності позичальника і показників, які характеризують, може бути широким або скороченим залежно від цілей аналізу, видів кредиту, стану кредитних відносин банку з конкретним клієнтом, результатів господарсько-фінансової діяльності останнього, а також від наявного забезпечення позик тощо.

1.2 Проблеми методик оцінки кредитоспроможності позичальників

З необхідністю оцінки кредитоспроможності позичальників стикається будь-який банк, який надає кредити. Кожний потенційний позичальник, який прагне одержати кредит, повинен пройти цю процедуру. Від результату її проведення залежить чи одержить він кредит, і якщо одержить, то в якому обсязі.

За аналізом літературних джерел, нами була зафіксована відсутність єдиного обґрунтованого визначення поняття кредитоспроможності, єдиного обґрунтованого методологічного підходу і єдиної методики оцінки кредитоспроможності позичальників. У ході проведених досліджень був здійснений аналіз множини широко використовуваних визначень поняття кредитоспроможності. Це дозволило уточнити ряд суттєвих методологічних позицій. У результаті визначення кредитоспроможності прийняло наступний вигляд: "кредитоспроможність - це спроможність позичальника при конкретних умовах кредитування в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов'язаннями виключно грошовими коштами, що генеруються позичальником у ході звичайної діяльності".

Таким чином, була вирішена проблема формування коректного визначення поняття кредитоспроможності. Проте, проблема побудови єдиної, обґрунтованої методології оцінки кредитоспроможності позичальників як і раніше потребує рішення.

На перший погляд може показатися, що не треба "винаходити велосипед", тому що існуюча методологія оцінки кредитоспроможності позичальників достатньо ефективна. Наступним з'ясуємо, чи дійсно це так.

Перше з чим, як правило, стикається аналітик, що прагне освоїти існуючу методологію оцінки кредитоспроможності, це відсутність обґрунтованого визначення поняття кредитоспроможності. Навіть у починаючого економіста аналіз економічної літератури рано або пізно викличе питання: "Чим кредитоспроможність відрізняється від платоспроможності?"

Під кредитоспроможністю розуміють здатність особи повністю і в строк розрахуватися за своїми борговими зобов'язаннями, що робить невідмітним його від іншого терміну – "платоспроможність". У зв'язку з цим і для повного розуміння необхідності оцінки кредитоспроможності позичальника розглянемо відмінності понять "кредитоспроможність" і "платоспроможність", які наведено в таблиці 1.1.

Таблиця 1.1 – Відмінності понять "кредитоспроможність" і "платоспроможність"

| Кредитоспроможність

|

Платоспроможність

|

| 1. Поняття:

|

| Поняття вужче у відмінності від платоспроможності

|

Поняття, що вміщає в себе поняття кредитоспроможності

|

| 2. Прогнозує:

|

| Прогнозує платоспроможність підприємства на термін кредиту

|

Фіксує неплатежі за минулий період або яку-небудь іншу дату

|

| 3. Характеризує:

|

| Характеризує можливість погашення частини загальної заборгованості, а саме позикової заборгованості

|

Характеризує здатність і можливість погасити всі види заборгованості

|

| 4. Джерела погашення:

|

| - виручка від реалізації продукції,

- виручка від реалізації майна, прийнятого банком в заставу по позиці,

- гарантія іншого банку або підприємства,

- страхове відшкодування.

|

- виручка від реалізації продукції,

- виручка від реалізації майна підприємства.

|

Визначившись з тим, що таке кредитоспроможність, аналітик може продовжити вивчення існуючої методології її оцінки.

Намагаючись визначитися з тим, від чого залежить кредитоспроможність позичальників, тобто з чинниками кредитоспроможності, аналітик, очевидно, зверне увагу на відсутність цілісної обґрунтованої системи чинників кредитоспроможності. Дійсно, чинники кредитоспроможності, як правило, згадуються побіжно, як щось саме собою зрозуміле. Прикладом може служити таке твердження: "Кредитоспроможність позичальника залежить від різних чинників, у тому числі від його фінансового положення - рівня забезпечення власними засобами, рівня рентабельності, наявності достатнього обсягу ліквідних активів, від фінансової дисциплінованості позичальника і його контрагентів" [4,с.191].

У уважного аналітика, очевидно, виникнуть питання: "Чому виділяють саме таку, а не іншу кількість чинників, що визначають кредитоспроможність позичальника?" і "Чому виділяють саме ці чинники, а не будь-які інші?" Припустимо, аналітик переконав себе, що саме така, а не інша кількість чинників визначає кредитоспроможність позичальника, і що саме ці, а не будь-які інші чинники визначають кредитоспроможність позичальника. Тепер він може спокійно продовжити вивчення існуючої методології оцінки кредитоспроможності.

Перейшовши до розгляду методик оцінки кредитоспроможності позичальників, аналітик виявить, що "Застосовувані банками методи оцінки кредитоспроможності позичальника різноманітні, але усі вони містять певну систему фінансових коефіцієнтів" [45,с.287]. При розгляді існуючих методик оцінки кредитоспроможності позичальників аналітик виявить, що вони базуються на різноманітних наборах коефіцієнтів, що відрізняються не тільки складом коефіцієнтів, але й їхньою кількістю. Так, наприклад, методика банку Credit Lione побудована на п'ятьох коефіцієнтах [45,c.289-290], у книзі "Техніка фінансового аналізу" запропоновано більш 10 показників [47,c.114-115], а в книзі "Аналіз фінансових звітів (на основі GAAP)" - більш 15 коефіцієнтів [25,с.314].

Крім того, коефіцієнти, як правило, об'єднуються у певні групи, причому різні спеціалісти по-різному здійснюють їх групування. Так, наприклад, у книзі "Стратегія і тактика антикризового керування фірмою" говориться про те, що "американські банки використовують чотири групи основних показників: ліквідності фірми, обіговості капіталу, залучення засобів і прибутковості" [45,с.287], а в книзі "Аналіз фінансових звітів (на основі GAAP)" стверджується: "Для аналітичних цілей коефіцієнти можна розділити на три основні групи, причому дві з них мають підгрупи; кожна група характеризує певний аспект фінансового добробуту компанії. Основні групи - це ліквідність, а дві її підгрупи - ліквідація і функціонування; левередж - із двома такими ж підгрупами; прибутковість" [25,с.272].

У зв'язку з викладеним вище у аналітика, очевидно, виникнуть питання: "Скільки коефіцієнтів необхідно використовувати і чому саме стільки?", "Які коефіцієнти необхідно використовувати і чому саме такі?", "Чи групувати коефіцієнти? Якщо так, то як групувати і чому групувати саме так?" Припустимо, що аналітик переконав себе в тому, що потрібно використовувати саме таку, а не іншу кількість коефіцієнтів і саме такі, а не інші коефіцієнти, і що групувати їх потрібно саме таким, а не будь-яким іншим чином. Тепер аналітик може сміливо продовжити освоєння "традиційної" методології оцінки кредитоспроможності позичальників.

Правда, якщо аналітик уважно проаналізує обрані ним коефіцієнти, він виявить масу несподіванок. Справа в тому, що багато з цих коефіцієнтів, якщо не більшість, виявляться зовсім непридатними для оцінки кредитоспроможності. Звучить неправдоподібно? Давайте проаналізуємо деякі з коефіцієнтів, широко використовуваних для оцінки кредитоспроможності позичальників.

Уточнений коефіцієнт ліквідності [52,c.166] (він же "коефіцієнт лакмусового папірця" [34,с.73], він же "швидкий коефіцієнт" [25,с.277], він же "коефіцієнт негайної ліквідності" [47,с.158-159], він же "коефіцієнт проміжної платоспроможності" [43,c.146-147]) розраховується в такий спосіб:

Існує думка, що "Значення цього показника, рівне не менше 1, звичайно свідчить про стійке фінансове положення позичальника" [34,с.73]. Проте спеціалісти добре розуміють, що сьогодні, в епоху інформаційних технологій, що дозволяють організовувати системи електронних платежів, для зміни залишку грошових коштів на рахунку потрібні не години, не хвилини, і навіть не секунди, а лічені їх частки. Це означає, що уточнений коефіцієнт ліквідності може змінюватися в лічені частки секунди в десятки, сотні, а то й тисячі раз. Водночас баланс, на основі даних якого розраховується цей коефіцієнт, складається відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" усього лише чотири рази на рік. Таким чином, при оцінці кредитоспроможності використання уточненого коефіцієнта ліквідності, що розраховується поквартально, не тільки недоцільно, але й небезпечно, тому що може призвести до формування неадекватних економічних оцінок.

Сказане вище ще в більшій мірі стосується коефіцієнта абсолютної ліквідності і справедливо для коефіцієнта поточної ліквідності (коефіцієнта покриття).

Коефіцієнт покриття процентних виплат [47,c.164] (він же "доподаткове покриття відсотків" [45,с.290]) розраховується за формулою:

У книзі "Стратегія і тактика антикризового керування фірмою" стверджується: "Звичайно кредитори вимагають, щоб це співвідношення було від 3 і вище" [45,с.290]. Але чи забезпечує це безпеку кредитора, і взагалі чи може цей коефіцієнт бути індикатором кредитоспроможності? Для відповіді на це питання звернемося до найпростішого приклада. Уявимо собі, що на підприємстві "Х" за звітний період мала місце усього одна господарська операція. У результаті прибуток підприємства "Х" за звітний період склав 1000000 грн. Припустимо, що процентні виплати підприємства "Х" складають 50000 грн. на рік. Розрахувавши значення коефіцієнта покриття процентних виплат, одержимо: 1000000 грн. / 50000 грн. = 20. Розраховане значення цього коефіцієнта (20) набагато більше його нормативного значення (3), але чи може це свідчити про те, що підприємство зможе погашати відсотки?

Варто завжди пам'ятати, що наявність прибутку ще не означає надходження грошових коштів, і що зобов'язання позичальника перед банком погашаються не прибутком, а винятково грошовими коштами. Так, зокрема, відомий спеціаліст Я.В.Соколов у своїй монографії "Основи теорії бухгалтерського обліку" зафіксував парадокс "Прибуток є, а грошей немає" [44,c.66]. Очевидно, що в такому випадку підприємство не зможе виконати свої зобов'язання перед банком виключно в грошовій формі.

Викладене вище дозволяє зробити висновок про недоцільність використання у багатьох випадках коефіцієнта покриття процентних виплат для оцінки кредитоспроможності позичальників.

Сказане вище також справедливо для коефіцієнта покриття боргових зобов'язань, коефіцієнтів рентабельності та інших аналогічних коефіцієнтів, при розрахунку яких використовується прибуток.

Можна було б продовжити розгляд коефіцієнтів, що за твердженням Томаса Карліна й Альберта Макміна III являють собою "інструмент фінансового аналізу, який частіше інших переоцінюють і котрим більше інших інструментів зловживають" [25, с.268], але ми припустимо, що аналітик заплющив очі на всі ці проблеми і, забувши про них, вирішив продовжити вивчення існуючої методології оцінки кредитоспроможності позичальників.

Наступне, що виявить аналітик - це відсутність єдиної думки з приводу "нормативних" значень обраних ним коефіцієнтів. Наприклад, із приводу "нормативного" значення коефіцієнта поточної ліквідності (коефіцієнта покриття) деякі спеціалісти стверджують: "Для промислових підприємств поточне співвідношення 1,2 і вище розглядається як гарний стан ліквідності" [45,c.290], інші стверджують: "Звичайно на практиці вважають, що коефіцієнт покриття 2:1 близький до нормального для більшості форм діяльності... " [47,c. 158].

Слід зазначити, що крім поняття "норматив" також вживають поняття: "критичне нижнє значення", "орієнтовне нижнє значення", "рекомендована нижня межа", "нормальне значення", "оптимальне значення" та ін., що аж ніяк не надає процесу інтерпретації значень коефіцієнтів ясності й однозначності [25, 26, 4, 34] .

У аналітика цілком закономірно виникне питання: "Які "нормативні значення" вибрати для використовуваних коефіцієнтів і чому саме такі?" Припустимо, що аналітик переконав себе в тому, що "нормативні" значення коефіцієнтів повинні бути саме такими, а не будь-якими іншими. Тепер він може, як він вважає, приступити до використання на практиці обраної ним методології оцінки кредитоспроможності позичальників.

Але було б помилково вважати, що на цьому в нашій історії можна поставити крапку. Саме цікаве - як аналітик буде застосовувати обрану ним методологію. Припустимо, перед аналітиком постає задача визначити кредитоспроможний позичальник "Х" чи ні. Для аналітика-професіонала, який до того ж володіє методологією, ця задача не повинна нести будь-яких труднощів. Давайте подивимось, як аналітик справиться з цією задачею.

Припустимо, що аналітик розрахував усі коефіцієнти. Тепер йому необхідно здійснити зіставлення отриманих значень коефіцієнтів із нормативними. І тут аналітик зіткнеться з проблемою - значення одних коефіцієнтів відповідають нормативним значенням, а значення інших - не відповідають. У цій ситуації аналітик не спроможний однозначно стверджувати кредитоспроможний позичальник чи ні.

Для того щоб якось вийти із цієї ситуації, необхідно запропонувати сформувати єдиний показник кредитоспроможності, що буде обчислюватися як сума добутків коефіцієнтів, що характеризують кредитоспроможність, та відповідних до них вагових коефіцієнтів. Порівнюючи значення цього показника з певним нормативним значенням, можна судити про те, кредитоспроможний позичальник чи ні. Але не варто забувати, що вибір вагових коефіцієнтів для коефіцієнтів, що характеризують кредитоспроможність, і нормативного значення єдиного показника кредитоспроможності, через високий ступень суб'єктивності оцінок, позбавляє достовірності результати оцінки кредитоспроможності позичальників.

Наведемо ще один приклад. Припустимо, що перед аналітиком постає задача встановити який із двох позичальників кращий для банку з позиції кредитоспроможності. Уявимо собі ідеальну ситуацію - розрахувавши коефіцієнти для обох позичальників, аналітик виявив, що значення усіх без винятку коефіцієнтів для обох позичальників відповідають нормативним. Це дає аналітику підстави стверджувати, що обидва позичальники кредитоспроможні. Водночас, значення одних коефіцієнтів кращі в одного позичальника, а значення інших коефіцієнтів кращі в іншого позичальника. У такій ситуації аналітик не в змозі вирішити який із двох позичальників кращий для банку з позиції кредитоспроможності.

Узагальнюючи викладене вище, можна зробити наступні висновки стосовно існуючої методології оцінки кредитоспроможності позичальників:

1. Відсутній єдиний концептуальний підхід до побудови методик оцінки кредитоспроможності позичальників. Образно кажучи, методологія оцінки кредитоспроможності не має концептуального "стержня".

2. Відсутнє системне бачення чинників, що визначають кредитоспроможність позичальників.

3. Існуючі методики оцінки кредитоспроможності позичальників недостатньо обґрунтовані і зайво орієнтовані на сформовані традиції, що робить їхнє використання в сучасних умовах у більшості випадків неефективним і навіть може призводити до неадекватних оцінок кредитоспроможності позичальників. З урахуванням викладеного вище вважається доцільною розробка і застосування на практиці принципово нової методології оцінки кредитоспроможності позичальників.

1.3 Методика оцінки кредитоспроможності позичальника – фізичної особи

Процес кредитування пов'язаний з діями багаточисельних та різноманітних факторів ризику, які здатні спричинити непогашення кредиту в встановлений термін. Тому надання кредитів банк обумовлює вивченням кредитоспроможності клієнта, тобто вивченням факторів, які можуть спричинити їх непогашення.

Аналіз кредитоспроможності полягає в визначенні здатності позичальника своєчасно і в повному обсязі покрити заборгованість за кредитом, ступені ризику, який банк готовий взяти на себе; розмір кредиту, який може бути наданий при даних обставинах і, нарешті, умов його надання.

Метою аналізу кредитоспроможності приватних позичальників є оцінка кредитних ризиків, які дещо відрізняються від ризиків, що присутні при кредитуванні юридичних осіб. Більшість споживчих кредитів невеликі тому банки змушені збільшувати кількість позичальників, які мають різні особисті і фінансові характеристики, щоб покрити власні витрати на кредитування.

Для оцінки кредитоспроможності позичальника – фізичної особи банки встановлюють перелік показників та їх нормативних значень залежно від виду кредиту (на придбання чи будівництво житла, придбання транспортних засобів, товарів тривалого використання, інші потреби), обсягів і строків кредитування, виду забезпечення [49].

Оцінка кредитоспроможності позичальника – фізичної особи визначається за результатами аналізу кількісних показників (економічна кредитоспроможність) та якісних характеристик (особиста кредитоспроможність), підтверджених відповідними документами і розрахунками. Під час розгляду питання про надання кредиту і надалі в процесі обслуговування боргу банк має обрати для аналізу ті показники, які так чи інакше можуть вплинути на виконання зобов'язань за кредитом. Потрібно також визначити рівень імовірного впливу обраних показників на кредитоспроможність позичальника, встановивши для кожного з них нормативні значення та відповідні бали значущості (вагові коефіцієнти).

До якісних характеристик позичальника належать:

- загальний матеріальний стан клієнта (наявність майна: нерухомості, цінних паперів, банківських вкладів, транспортних засобів та ін.);

- соціальна стабільність (постійна робота, сімейний стан, ділова репутація);

- вік і стан здоров'я клієнта;

- кредитна історія (інтенсивність користування банківськими кредитами у минулому та своєчасність їх погашення, користування іншими банківськими послугами).

До основних кількісних показників оцінки кредитоспроможності позичальника – фізичної особи належать:

- сукупний чистий дохід (щомісячні очікувані сукупні доходи, зменшені на сукупні витрати та зобов'язання) та прогноз на майбутнє;

- накопичення на рахунках в банку (інформація надається за бажанням позичальника);

- коефіцієнти, які характеризують поточну платоспроможність позичальника і його фінансові можливості виконати зобов'язання за кредитною угодою: співвідношення сукупних доходів і витрат, сукупного чистого доходу за місяць і щомісячного внеску за кредитом і відсотками за ним;

- забезпечення (застава рухомого та нерухомого майна, наявність страхових полісів, можливість передавання права власності на об'єкт кредитування) та рівень його ліквідності.

Під час оцінювання фінансового стану позичальників – фізичних осіб, які отримують кредит як підприємці, потрібно також враховувати показники, встановлені для аналізу діяльності юридичних осіб:

- менеджмент (рівень менеджменту, ділова репутація та зв'язки в діловому світі, готовність і спроможність відповідати за виконання кредитних зобов'язань);

- чинники ринку (вид галузі, привабливість товарів чи послуг, пропонованих клієнтом на ринку, обсяг такого ринку та рівень конкуренції на ньому, тривалість діяльності клієнта на ринку);

- прогноз руху грошових потоків (співвідношення власного капіталу та суми кредиту, співвідношення грошових оборотів за місяць і суми кредиту).

Кожен банк має формалізувати процедуру оцінювання фінансового стану позичальників і розробити власні критерії та методику аналізу. Одним з підходів до аналізу кредитоспроможності позичальника – фізичної особи є система кредитного скорингу, яка базується на бальній оцінці чинників кредитного ризику. Кредитний скоринг є різновидом загальнішого методу – рейтингових систем оцінювання кредитоспроможності позичальника [35].

За результатами проведеного аналізу фінансовий стан позичальника визначається точкою у багатовимірному просторі, параметрами якого є перелічені вище (або ще й додатково встановлені банком) показники. Оскільки працювати з такою кількістю оцінок досить складно, то на наступному етапі проводиться агрегування і за певними критеріями визначається належність кожного позичальника до одного з п'яти класів, позначених літерами: А, Б, В, Г, Д. У процесі ідентифікації класу позичальника банк бере до уваги не лише його фактичний фінансовий стан, а й оцінює перспективи (поліпшення, погіршення чи підтримка фінансового стану на тому самому рівні). Крім фінансового стану позичальника (контрагента банку), в процесі визначення ризиковості кредитних операцій банку оцінюються ще два параметри – стан обслуговування позичальником кредитної заборгованості за основним боргом і відсотками (комісії чи інші платежі); рівень та якість забезпечення кредитної операції.

Аналіз кредитоспроможності клієнта передує укладенню з ним кредитного договору і дозволяє виявити фактори ризику, які здатні привести до непогашення виданого банком кредиту в обумовлений строк, і оцінити ймовірність своєчасного повернення кредиту. Визначення кредитоспроможності клієнта є невід’ємною частиною роботи банку по визначенню можливості надання кредиту. Під аналізом кредитоспроможності позичальника розуміється оцінка банком позичальника з точки зору можливості і доцільності надання йому кредиту, визначення ймовірності повернення у відповідності з кредитним договором. аналіз кредитоспроможності клієнта дозволяє банку, своєчасно утрутившись у справи боржника, вберегти його від банкрутства, а при неможливості цього – оперативно призупинити кредитування.

Аналіз платоспроможності проводиться як по позичальнику так і по його поручителю. При цьому метод аналізу і документація така ж сама, як і при аналізі самого позичальника. В результаті проведеної роботи визначається можливості клієнта виконувати платежі на погашення основного боргу і відсотків за нього, а поручителя – виконувати їх у випадку неплатоспроможності основного позичальника.

Банк аналізує кредитоспроможність позичальника на основі таких основних документів:

- заявки на отримання кредиту;

- паспорт, на основі якого працівник банку визначає місце проживання по останній адресі, вік, сімейний стан і наявність дітей;

- довідки з місця роботи, де повинно бути вказано: середньомісячна заробітна плата (за останні 6 місяців), сума прибуткового і інших податків які щомісячно сплачує позичальник, стаж роботи на підприємстві, сума обов’язкових щомісячних відрахувань (аліменти, страхові внески);

- книжки по розрахункам плати за квартиру і комунальні послуги;

- документи які підтверджують прибутки по вкладах в банках і цінним паперам.

Заявка на кредит – це стандартна анкета (див. додаток Б), зміст і ступінь деталізації якої відповідають вимогам банку тієї чи іншої країни. Звичайно, всі заяви складаються із кількох змістовних частин і спеціальної графи, яка заповнюється банком.

Призначення заявки: офіційний запит клієнта на надання позичкових коштів; включає в себе дані про конкретну позику; отримання інформації про клієнта у відповідності з його анкетними даними. Логічний підхід полягає в поперемінному виявленню з кредитної заявки найбільш суттєвих факторів і їх оцінці на основі принципів кредитування. Ключовими факторами аналізу будь-якої заявки на отримання споживчого кредиту є характер позичальника і його кредитоспроможність. Часто рішення по кредитній заявці приймається на основі практичного досвіду і деякого "інтуїтивного відчуття". Однак, як правило, цей практичний досвід є результатом послідовного застосування принципів раціонального кредитування в повсякденному житті.

На основі досвіду оцінки кредитного ризику споживчого кредитування, який використовується в своїй діяльності банками Франції, Германії, США комерційними банками України була розроблена методика оцінки кредитних ризиків по кредитам приватних осіб. В основі методики знаходиться техніка кредитного "скорингу", яка адаптована до умов країни з перехідною економікою і масштабу цін України.

За допомогою цієї методики проводиться прийняття рішення по наданню споживчого кредиту на основі оцінки ризику приватних позичальників, а також оцінка ризику існуючого споживчого кредитного портфелю. Основним джерелом інформації для аналізу за даною методикою є дані про клієнта, які відображені в заявці на отримання споживчого кредиту.[37]

Алгоритм опрацювання заявки передбачає декілька основних розділів для аналізу:

1. Загальні дані;

2. Фінансові показники;

3. Характеристики кредиту;

4. Моральні якості.

Питома вага кожного з розділів в загальному підсумку складає: 20, 25, 50 та 5% відповідно. Кожному з цих параметрів надається відповідна вага, який визначає його значення. В залежності від варіанту відповіді (який має за собою визначену бальну оцінку) по кожному з параметрів формується бальна оцінка шляхом множення ваги параметра на бальну оцінку варіанту відповіді. Сума усіх бальних оцінок параметрів утворює підсумок розділу. Сума підсумків усіх розділів утворює загальний підсумок роботи алгоритму. Як підсумок по конкретному запиту встановлюється відповідний ризик кредитування. В залежності від суми накопичення балів приймається один з варіантів рекомендацій по прийняттю рішення:

1. Менше 40 балів – надання кредиту недоцільна (ризик більше 60%);

2. Від 40 до 60 балів – інформація потребує додаткового опрацювання (ризик від 40 до 60%);

3. Більше 60 балів – позитивна рекомендація по наданню кредиту (ризик менше 40%).

Розглянемо основні розділи аналізу кредитоспроможності позичальника.

Розділ І. Загальні дані. Вік визначає фінансові можливості позичальника, рівень благоустрою, стабільність теперішнього стану, його перспективи, мотивації по використанню позичкових коштів. Найбільш благоприємним є вік позичальника в межах від 30 до 45 років.

Час проживання в даній місцевості характеризує ступінь "осілості" позичальника, стабільність його зв`язків з зовнішнім світом. Термін проживання більше 10 років є найбільш приємним для кредитування.

Місце праці є значним фактором, який визначає фінансовий стан позичальника. Виходячи з поточного стану справ в Україні, праця на державному підприємстві пов`язана з нерегулярністю виплат, тому праця на приватному підприємстві або в фінансовій установі є найбільш прийнятним варіантом. Посада, яку займає особа відображає поточний рівень прибутків. Чим вище службове становище, яке займає клієнт, ти вище його рейтинг. Стаж праці на підприємстві знижує ризик переходу або звільнення. Найбільш бажаним є 7-ми річний стаж праці і більше.

Військова зобов’язанність підвищує ризик призиву на службу, або збори, які пов`язані з ліквідацією наслідків катастроф, стихійного лиха, яке може вплинути на виконання обов`язків по кредитній угоді. Освіта (за ствердженням закордонних джерел) має безпосередній вплив на бажання брати кредити з усвідомленням тієї міри відповідальності, яка лягає на плечі позичальника. Спеціальність по диплому характеризує рівень спеціальної підготовки працівника. В теперішній час найбільш оплачуваними є спеціалісти по фінансам, юристи та перекладачі. Сімейний стан є визначаючим моментом в мотивації клієнта. Наявність дітей в сім`ї скріплює відповідальність особи, в тому числі і по зобов`язанням з банком-кредитором.

Розділ ІІ. Фінансові показники. Наявність пластикових карток свідчить про рівень благоустрою і позитивному іміджу власника. Вид картки якісно доповнює попередній показник. Наявність рахунків в установі банку дає можливість прослідити депозитну історію клієнта. Наявність цінних паперів говорить про активність клієнта на фондовому ринку. Наявність ліквідних паперів дає додаткову можливість для збільшення, при умові необхідності, суми забезпечення кредиту.

Кредитна історія є важливим показником при прийнятті рішення про надання кредиту. Відсутність претензій по раніш наданим кредитам свідчить про високий рівень відповідальності і порядності позичальника.

Сальдо платіжного балансу, а також відношення суми щомісячних виплат за кредитом до сальдо платіжного балансу вказує на можливість позичальника погашати заборгованість виходячи з поточних грошових потоків. При від`ємному сальдо платіжного балансу, а також у випадку, якщо сума щомісячних виплат за кредитом перевищує 90% позитивного сальдо сімейного бюджету, кредитування є небажаним.

Володіння нерухомістю характеризує позичальника з точки зору його забезпеченості та стабільності. Ринкова ціна нерухомості відображує рівень його забезпечення та стабільності. Володіння автомобілем та його ринкова вартість має значення, аналогічної нерухомості.

Володіння фірмою характеризує позичальника з підприємницької точки зору. Ринкова ціна фірми оціночно відображає рівень досягнень позичальника в підприємництві.

Розрахунок питомої ваги суми кредиту в ринковій вартості майна відображає значимість кредиту в житті позичальника, а, відповідно, і досвід управління такими грошовими потоками.

Розділ ІІІ. Характеристика кредиту. Термін користування кредитом відображує ризик, який пов`язаний з процесами, які можуть впливати на виконання своїх зобов`язань перед банком – позичальником. Чим менше проміжок часу, тим менш ймовірна зміна поточного фінансового стану позичальника.

Сума кредиту, яка запитується відображує в абсолютній величині ризик для банку, який пов`язаний з неповерненням суми кредиту.

Схема погашення характеризує адекватність реального використання кредитів меті, яка закладена в заявці. Для банку з точки зору ризиків найбільш прийнятним є графік щомісячного погашення як відсотків так і суми основного боргу.

Розділ ІV. Моральні якості. Комунікабельність відображає ступінь відкритості клієнта для спілкування. Обов`язковість характеризує потенційного позичальника з точки зору виконання взятих на себе раніше зобов`язань. Практичність свідчить про пристосування до реально існуючих зовнішніх факторів. За даними заявки на отримання кредиту аналізуються також наступні фактори:

-маржа. Дуже важливий розмір процентної ставки, під який банк надає кредит, комісійні, які будуть нараховуватися при просрочці.

-розмір кредиту. Кредитна заявка повинна точно обумовлювати розмір кредиту, який просить клієнт. Хоча це є очевидним, необхідно розглянути декілька важливих аспектів даного питання:

а) працівнику кредитного відділу не слід робити припущень відносно розміру наданого кредиту;

б) працівник кредитного відділу повинен упевнитися в тому, що клієнт не запитує надто багато, тобто більше, ніж йому необхідно для здійснення задуманих заходів.

в) працівник кредитного відділу повинен упевнитися в тому, що клієнт не запитує менше, ніж йому необхідно. В іншому випадку, можливо банку прийдеться надати клієнту додаткові кошти, щоб забезпечити повернення першого виданого авансу.

д) доля власних коштів клієнта повинна бути значною. Але вона залежить також від цінності забезпечення.

-умови погашення кредиту. Основна умова надання кредиту – висока ймовірність його погашення з відповідними процентами. Банк не надасть позики клієнту, який не має достатніх джерел погашення заборгованості, навіть при умові її доброго забезпечення. Забезпечення є гарантованим засобом, до якого вдаються тільки в тому випадку, якщо клієнт не в змозі розплатитися з банком. Отримання забезпечення – не є метою кредитування. Щоб перевірити здатність клієнта розрахуватися з банком, працівник банку повинен: підрахувати розмір платежу з урахуванням процентів і отримати підтвердження того, що джерело для погашення позики є достатнім.

-страхування ризику неповернення кредиту. Сучасна банківська практика сформувала різні системи запобіжних заходів щодо зменшення впливу кредитного ризику. Однією із таких запобіжних систем є страхування, прояв якого відбувається через самострахування (формування та використання резерву на можливі втрати за кредитними операціями) та методом прямого страхування, що відбувається за участю страхових компаній.

-забезпечення кредиту. У якості забезпечення банк розглядає заставу, гарантію, поручительство. Зазначені категорії забезпечення можуть бути використані як усі разом, так і окремо. З метою диверсифікації ризиків пов'язаних із забезпеченням, бажаним є наявність у портфелі банку, як різних категорій забезпечення, так і різних видів застави [31].

Забезпечення є ще одним предметом обговорення при розгляді запиту про надання кредиту. Працівник кредитного відділу повинен мати на увазі, що забезпечення має вартість, яка може коливатися (наприклад акції), то існує ймовірність зменшення його ціни за той проміжок часу, на який виданий кредит. Існує безумовне правило, згідно якого вартість забезпечення повинна перевищувати розмір кредиту на стільки, що, якщо його вартість зменшиться, коштів, які залишилися від реалізації, повинно вистачити на погашення заборгованості.

Нерухомість часто розглядається як добре забезпечення, однак ціна на неї також може коливатися. Навіть в умовах стабільного ринку, іноді доводиться зменшувати ціну товару, для того щоб прискорити його продаж. При продажі нерухомості банк несе торгові витрати. Якщо ж продаж забезпечення займе багато часу, це потягне за собою додаткові скриті витрати, оскільки банк не отримує прибуток з тих коштів, які були вкладені в забезпечення.

Застава. Правові основи застави майна визначаються Цивільним Кодексом України.

Застава – це спосіб забезпечення зобов`язань по кредитному договору, в силу яких банк має право в разі невиконання їх, одержати задовільнення з вартості заставленого майна в порядку, визначеному в договорі застави або згідно чинного законодавства. [29]

Предметом застави може бути високоліквідне майно, що належить позичальнику на праві власності, а також майнові права.

Оформлення договору застави проводиться в момент укладання кредитного договору між банком і позичальником (майновим поручителем). В договорі вказується заставлене майно, його вартість, право володіння або користування, місцезнаходження, строк зобов`язань по кредитному договору.

До договору застави оформлюється оціночний опис заставленого майна де вказується найменування, вартість, кількість, марка, модель, рік випуску, місцезнаходження.

Договір застави повинен бути нотаріально завірений в тих випадках, коли предметом застави є нерухоме майно, транспортні засоби, товари в обороті або в переробці. Якщо договір застави на ці види майна не буде нотаріально завірений такий договір не буде мати юридичної сили. Господарчий суд не прийме позов по такому договору.

Угодою сторін може бути передбачено нотаріальне посвідчення договору застави і в тих випадках, коли це є необов`язковим в силу законодавства України, але на цьому наполягає одна із сторін.

За рахунок заставленого майна заставодержатель має право задовольнити свої вимоги в повному обсязі, що визначається на момент фактичного задоволення включаючи проценти, відшкодування збитків, завданих прострочкою виконання (а у випадках, передбачених законом чи договором, неустойку), необхідні витрати по утриманню заставленого майна, а також витрати на здійснення забезпечення заставою вимоги, якщо інше не передбачено договором застави.

Реальна вартість заставленого майна не повинна бути меншою ніж розмір кредиту та витрати, пов`язані з виконанням кредитного договору застави. Як правило, загальна заборгованість по кредиту не повинна перевищувати 70% вартості заставленого майна.

Звернення стягнення на заставлене майно здійснюється за рішенням господарського суду, якщо інше не передбачено законом, а також у беспірному порядку на підставі виконавчого напису нотаріальних органів у випадках, коли договір застави посвідчений нотаріально.

Поручительство і гарантія. Правові відносини поручительства і гарантії регулюються Цивільним Кодексу України.

Гарантом або поручителем може виступати юридична або фізична особа. За договором поручительства поручитель зобов`язується перед кредитором і іншою особою відповідати за виконання нею свого зобов`язання в повному обсязі або частині, що визначена в договорі.

Поручительство може забезпечувати лише дійсну вимогу. Договір поручительства повинен бути укладений в письмовій формі. Недодержання письмової форми тягне недійсність договору.

Поручительство припиняється з припиненням забезпеченого ним зобов`язання. Поручительство також припиняється, якщо кредитор протягом трьох місяців з дня настання строку виконання зобов`язання не пред`явить позову до поручителя.

Якщо строк виконання зобов`язання не визначений, то поручительство припиняється через рік з дня укладання договору поручительства.

В разі невиконання зобов`язання боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо інше не встановлено договором поручительства.

При поручительстві кредитор має право вимагати погашення кредиту, як від самого боржника, так і від поручителя разом, або від кожного окремо. Поручитель відповідає в тому ж обсязі, як і боржник, зокрема відповідає за сплату процентів, за відшкодування збитків, за сплату неустойки, якщо інше не встановлено договором поручительства.

Гарантія відрізняється від поручительства тим, що гарантійна відповідальність є додатковою, а не є солідарною. Тобто вимоги до гаранта можуть бути заявлені якщо боржник не спроможний погасити борг.

Гарантія обов`язково повинна мати форму письмового договору між гарантом і банком боржника і містити наступне:

- предмет договору;

- межі відповідальності гаранта;

- реквізити сторін;

- права і обов`язки сторін;

- відповідальність сторін;

- особливі умови (відповідальність гаранта у випадку несвоєчасного виконання гарантійного зобов`язання і інш.);

- порядок розгляду спорів;

- строк дії договору;

- реквізити сторін.

Дія гарантійного договору припиняється:

а) з припиненням забезпеченого ним зобов`язання;

б) якщо кредитор протягом трьох місяців з дня настання строку зобов`язання не пред`явить позову до гаранта.

У випадках, коли поручитель (гарант) добровільно не виконує зобов`язання погасити кредит, установа банку стягує борг в порядку, передбаченому договором або в претензійно-позовому порядку.

Претензія та позов до поручителя повинні бути заявлені в межах трьохмісячного строку позової давності.

У випадку, коли цей строк буде пропущено, банк втрачає право звернення до суду з вимогою примусового стягнення гарантованої суми з поручителя (гаранта). Існування схожих засобів забезпечення зобов`язань по кредитах гарантії та поруки, дає можливість вибору банку на свій розсуд застосувати один із них. Але порука, на відміну від гарантії, більш детально регламентована ЦК України і надає для кредитора більш широкі можливості для захисту своїх майнових прав. Тому при існуванні двох схожих видів забезпечення зобов`язання, вибір слід залишати за порукою, а гарантією користуватися в виняткових випадках. Важливо розуміти, що працівник кредитного відділу при розгляді заявки повинен проявляти такт і гнучкість. Однак це не означає, що він повинен йти на поступки клієнту. Він повинен приймати рішення в інтересах банку, намагатися видобути прибуток для банку. Він є професійним фінансовим радником, найнятим для вирішення комерційних питань, і не повинен приймати половинчатих рішень. Заявку на кредит необхідно розглядати з урахуванням її достоїнств та недоліків. Якщо вона не є приємлемою, потрібно пояснити клієнту обставини відмови і що, на думку банку, потрібно зробити для того, щоб банк змінив своє рішення.

На підставі проведеного аналізу кількісних (системи показників в динаміці) та якісних факторів (основний вид діяльності та форма власності) визначається клас надійності позичальника:

Клас А – (стандартний кредит) позичальник має здоровий фінансовий стан та достатні джерела доходів (постійну роботу, доходи від цінних паперів та ін.) для обслуговування боргу протягом терміну дії кредитної угоди; виконуються всі умови кредитного договору та вимоги банку щодо надання фінансової та іншої інформації.

Вся документація стосовно застави повна і має позовну силу. Вартість застави дозволяє погасити борг по кредиту та відсотки на умовах примусового продажу (протягом трьох місяців від дати вилучення), враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас Б – (під контролем) фінансовий стан позичальника добрий або дуже добрий, але немає можливості підтримувати його на цьому рівні протягом тривалого часу (зміна місця роботи позичальника, що привело до зменшення його доходів, зменшення доходів від володіння цінними паперами). Позичальник не завжди відвертий у стосунках з банком щодо пояснення фінансового стану, іноді надається недостовірна інформація. Кредит використаний за цільовим призначенням та виконуються всі умови кредитного договору. Вся документація стосовно застави повна і має позовну силу. Вартість застави покриває основну суму боргу по кредиту і відсотках, в разі примусового продажу (протягом трьох місяців від дати вилучення) враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас В – (субстандартний кредит) фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення (зміна місця роботи, хвороба позичальника або членів сім`ї та інше). Невиконання умов кредитного договору (несвоєчасна сплата процентів, використання кредитних коштів не за цільовим призначенням, невиконання умов щодо належного зберігання заставленого майна та інше). Позичальник несвоєчасно надає інформацію банку про фінансовий стан, або відмовляється надати її взагалі. Вся документація стосовно застави повна і має позовну силу. Проте вартість застави не може покрити основну суму боргу по кредиту і відсотків в разі примусового продажу (протягом трьох місяців від дати вилучення), враховуючи витрати на вилучення та продаж, нестабільність цін.

Клас Д, Г – (сумнівний, безнадійний кредити) фінансовий стан позичальника незадовільний (втрата місця роботи, відсутні джерела погашення позики, втрата застави). Невиконання умов кредитного договору (припинення сплати відсотків, використання кредиту не за цільовим призначенням, невиконання умов щодо належного зберігання заставленого майна та інше). Позичальник залишив Україну або його місцеперебування невідоме. Застави немає або документи по оформленню застави не мають позовної сили. Потрібно уникати кредитів наступних видів: бланкові кредити; позик під гарантію; позик, які забезпечені неліквідним майном або майном поручителя, повне право якого викликає сумнів; позик для закупівлі нерухомості з метою її перепродажу. З метою підвищення надійності та стабільності банківської системи, захисту кредиторів і вкладників комерційних банків та відповідно до статті 24 Закону України "Про банки і банківську діяльність" Національним банком України було встановлено порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків. [20]

При класифікації за ступенями ризику і віднесенні до груп, за якими розраховується резерв за врахованими векселями, факторингом, гарантіями, враховується тільки строк погашення позичальником простроченої заборгованості, а саме:

стандартна – заборгованість, за якою строк погашення чи повернення, передбачений договірними умовами, ще не настав;

сумнівна – заборгованість за опротестованими векселями зі строком прострочки не більше 30 днів; заборгованість за факториноговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) гарантіями банком становить не більше 90 днів після настання строку платежу, передбаченого договірними умовами;

безнадійна – заборгованість за опротестованими векселями зі строком прострочки не більше 30 днів; заборгованість за факторинговими операціями (основним боргом, чи черговим платежем) та за гарантіями, виконаними (сплаченими) банком, за якими клієнт не виконав своїх зобов`язань зі строком більше 90 днів після настання строку платежу, передбаченого договірними умовами.[32]

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів. Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву: стандартні кредити – рівень резерву складає 2% ; кредити під контролем – рівень резерву складає 5%; субстандартні кредити – рівень резерву 20%; сумнівні кредити – рівень резерву 50%; безнадійні кредити – рівень резерву 100%.

Узагальнюючи все вище наведене зробимо висновок, що з розвитком ринкових відносин виникла необхідність принципово нового підходу банків до визначення платоспроможності і кредитоспроможності позичальників. Водночас зазначимо, що банківські заклади застосовують безліч різноманітних методик оцінки з певною системою коефіцієнтів. Проте додаткові складності у визначенні кредитоспроможності виникають у зв'язку з існуванням таких чинників, які виміряти і оцінити у цифрах не можливо. Це стосується, у першу чергу моральних якостей і репутації позичальника. Універсальної методики оцінки кредитоспроможності позичальника на сьогодні в Україні не існує. Основні напрямки оцінки наведені в Положення "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків". Банки мають право та необхідність доповнювати дану методику власними показниками, які найбільш точно визначають можливість повернення наданої позики.

Розділ 2. Оцінка кредитоспроможності позичальника – фізичної особи у ВАТ "Райффайзен Банк Аваль"

2.1 Загальна характеристика ВАТ "Райффайзен Банк Аваль"

"Райффайзен Банк Аваль" засновано 3 березня 1992 року у вигляді відкритого акціонерного товариства і зареєстровано рішенням Правління Національного банку України за №94 від 27 березня 1992 року.

Райффайзен Інтернешнл Банк Холдінг АГ (Raiffeisen International Bank-Holding AG) завершив операцію з придбання банку "Аваль", другого за величиною банку в Україні, 20 жовтня 2005 року.

У жовтні 2005 року Райффайзен Інтернаціональ Банк - Холдинг АГ, що входить до складу провідної австрійської банківської групи, придбав контрольний пакет акцій банку "Аваль" (93,5%).

Загальні збори акціонерів від 11 серпня 2006 року затвердили результати підписки на акції банку 22-ї емісії загальним обсягом біля 600 млн. грн., яка 22 грудня цього ж року була зареєстрована Державною комісією з цінних паперів та фондового ринку. Всього банком було випущено майже 21 млрд. акцій номінальною вартістю 0,1 0 грн. Фізичним особам належало 0,36 % акцій, юридичним особам - 99,54%.

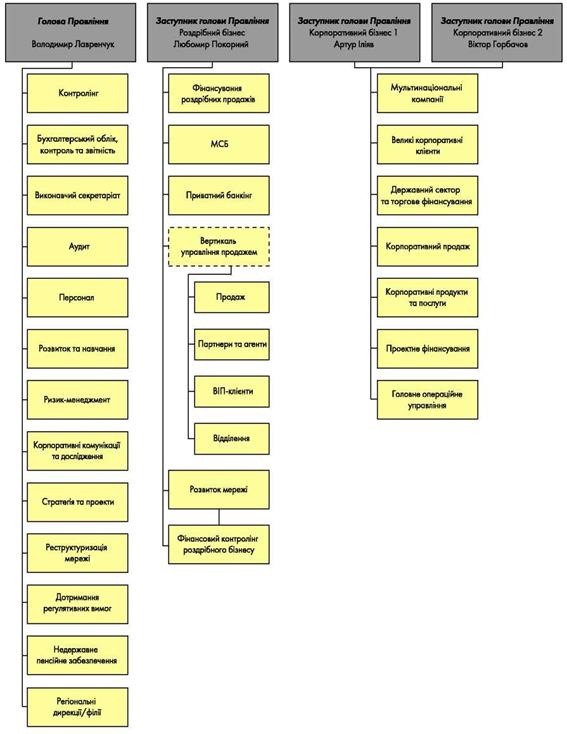

Організаційна модель банку (див. додаток А) складається з 25 Департаментів, 14 самостійних Управлінь і відділів, Казначейства, групи менеджменту інформаційних технологій, виконавчого секретаріату, групи регіонального менеджменту, служби з питань недержавного пенсійного забезпечення, експертно-майнового центру.

Банк має ефективну структуру управління, побудовану на чіткому розподілі на бізнес - лінії (корпоративний бізнес, роздрібний бізнес, малий та середній бізнес, казначейство та підрозділ з надання послуг фінансовим інститутам) та вертикалі підтримки (інформаційні технології та операційна підтримка, контролінг, безпека та інші), які створені на рівні Центрального офісу та обласних дирекцій банку. "Райффайзен Банк Аваль" має чітке розмежування функцій фронт - офісу та бек - офісу, що підвищує якість обслуговування клієнтів та сприяє зменшенню ризиків. Організаційна структура банку постійно вдосконалюється з тим, аби й надалі забезпечувати швидке прийняття рішень, оптимізувати витрати та поліпшити якість обслуговування клієнтів по всій Україні.

Загальнонаціональна мережа "Райффайзен Банк Аваль" включає 1 377 структурних підрозділів, розташованих у великих містах, обласних та районних центрах, містах обласного підпорядкування та окремих селах у всіх регіонах України. Переважна більшість із них є повнофункціональними відділеннями, що надають приватним та корпоративним клієнтам повний перелік стандартних та новітніх банківських послуг на найвищому рівні.

Банк здійснює свою діяльність в межах наданих Національним банком ліцензій та дозволів і надає клієнтам великий спектр банківських послуг. Види діяльності, які здійснює банк відповідають Статуту банку. Предметом діяльності Банку є виконання банківських та інших операцій, згідно з наданими Національним банком України ліцензіями та дозволами. Основною метою діяльності банку є одержання прибутку в інтересах Банку та його акціонерів.

Сьогодні "Райффайзен Банк Аваль" є провідним в Україні банком, що пропонує приватним клієнтам максимально повний перелік банківських послуг, зокрема споживче кредитування (у тому числі за спеціальними програмами - товари у розстрочку, автомобілі у кредит), грошові перекази у національній та іноземних валютах з відкриттям і без відкриття рахунку, розміщення коштів на депозитних рахунках, повний набір сучасних платіжних інструментів - пластикові картки міжнародних систем Europay International і Visa International.

Для корпоративних клієнтів "Райффайзен Банк Аваль" пропонує максимально повний перелік банківських послуг, зокрема розрахунково-касове обслуговування, кредитування з внутрішніх ресурсів Банку й у рамках кредитних ліній міжнародних організацій, усі види документарних операцій, депозити, корпоративні та зарплатні платіжні картки, послуги електронними каналами зв'

язку.

Банкам-партнерам "Райффайзен Банк Аваль" пропонує понад 300 видів послуг, серед яких ведення рахунків у ВКВ і ОКВ, здійснення платежів, документарні операції, торгове фінансування, операції з платіжними картками, юридичні, консультаційні послуги.

Сьогодні "Райффайзен Банк Аваль" проводить активну політику в галузі кореспондентських відносин як за банками України, так і з банками країн близького і далекого зарубіжжя. Ця політика ґрунтується на принципі взаємовигідного співробітництва з банками резидентами та нерезидентами.

"Райффайзен Банк Аваль" активно працює на міжбанківському ринку і має кореспондентські рахунки ностро у 24 найбільших банках Європи й Америки, а також у 13 банках країн СНД та Балтії.

Сегмент роздрібного бізнесу включає в себе фізичних осіб, приватних підприємців, малі та середні підприємства (МСБ), тобто компанії з річним оборотом менше 5 млн. євро, та такі особи , що не займаються діяльністю, пов'

язаною з проектами та торговим фінансуванням. В залежності від місцевих умов малі та середні підприємства в свою чергу можуть бути поділені на мікропідприємства з річними надходженнями менше 1 млн. євро та МСБ.

Основним джерелом аналізу банківської діяльності є банківський баланс та спеціалізовані форми звітності. У додатку Б наведено звіт про фінансові результати, додатку В – баланс ВАТ "Райффайзен Банк Аваль".

За рейтингом Асоціації Українських банків "Райффайзен Банк Аваль" вже на протязі багатьох років практично по всіх показниках займає 2 місце, уступаючи тільки ЗАТ КБ "ПриватБанк".

Для забезпечення процесу реальної капіталізації банківської системи НБУ розроблено систему заходів щодо визначення рівня достатності та поповнення капіталу банків. Згідно з цим підходом за рівнем достатності капіталу всі банківські установи поділяються на п’ять груп: добре капіталізовані; достатньо капіталізовані; недокапіталізовані; значно недокапіталізовані; критично недокапіталізовані.

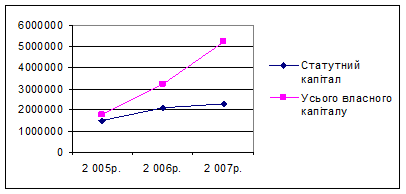

Для характеристики власного капіталу банку розглянемо таблицю 2.1, яка складена згідно балансу банку за 2005-2007 рр.

Таблиця 2.1 – Власний капітал "Райффайзен Банк Аваль"

| Показник

|

2007 р.

|

2006 р.

|

2005 р.

|

| 1

|

Статутний капітал

|

2279935

|

2099935

|

1499997

|

| 2

|

Капіталізовані дивіденди

|

0

|

0

|

0

|

| 3

|

Власні акції (частки, паї), що викуплені в акціонерів (учасників)

|

0

|

(2013)

|

(27189)

|

| 4

|

Емісійні різниці

|

1423603

|

68164

|

0

|

| 5

|

Резерви та інші фонди банку

|

299213

|

66790

|

48376

|

| 6

|

Резерви переоцінки, у тому числі:

|

611863

|

622965

|

190284

|

| 7

|

Резерви переоцінки необоротних активів

|

607814

|

622445

|

191130

|

| 8

|

Резерви переоцінки цінних паперів

|

481

|

520

|

(846)

|

| 9

|

Нерозподілений прибуток (непокритий збиток) минулих років

|

20819

|

17082

|

14072

|

| 10

|

Прибуток/Збиток звітного року, що очікує затвердження

|

587424

|

344155

|

22716

|

| 11

|

Усього власного капіталу

|

5223338

|

3217078

|

1748256

|

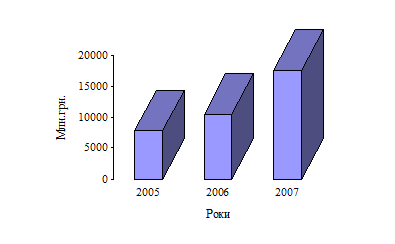

На рис. 2.1. наочно видна динаміка збільшення обсягу власного капіталу банку на протязі 2005-2007 рр.

Рисунок 2.1. Динаміка власного капіталу банку

Основним джерелом формування ресурсної бази "Райффайзен Банк Аваль" є залучені кошти клієнтів - фізичних та юридичних осіб, які склали в 2007 р. 17 082 075 тис. грн. і збільшились в порівнянні з 2006 роком на 1 915 272 тис. грн. В структурі вказаних пасивів кошти фізичних осіб складають 67,3 %, кошти суб'єктів господарювання - 28,4 % і лише 4,3 % займають кошти бюджету, небанківських фінансових установ та інші зобов'

язання перед клієнтами.

Райффайзен Банк Аваль активно залучає кошти населення на депозитні та поточні рахунки в національній та іноземній валюті (доларах США і євро).

Загальна сума внесків фізичних осіб у Райффайзен Банку Аваль станом на 1 жовтня 2007 р. склала 15,427 млрд. гривень. Таким чином, загальна динаміка приросту залучених від населення коштів Райффайзен Банку Аваль на сьогодні далеко попереду своїх основних конкурентів.

Депозитні продукти для корпоративних клієнтів:

• Строковий депозит (з виплатою відсотків в кінці терміну)

• Щомісячний депозит із щомісячною виплатою відсотків

• Накопичувальний депозит (з можливістю поповнення вкладу)

• Достроковий депозит (з можливістю повного та часткового дострокового зняття коштів)

• Депозитна лінія (розміщення на одному рахунку до 5 депозитів одночасно - з різними сумами, на різні строки та з різними процентними ставками)

• Депозит на короткий строк (від 3-х днів)

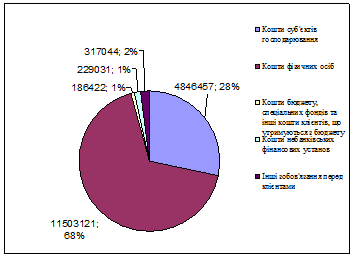

В таблиці 2.2 наведено обсяг коштів клієнтів "Райффайзен Банк Аваль", за даними цієї таблиці для наочності побудуємо графік структури коштів клієнтів банку (див. рис. 2.2).

Таблиця 2.2 – Кошти клієнтів за станом на 31 грудня 2007 року "Райффайзен Банк Аваль" (тис. грн.)

| Рядок

|

Найменування статті

|

2007 рік

|

2006 рік

|

| 1

|

Кошти суб'єктів господарювання, у тому числі:

|

4846457

|

5619604

|

| 1.1

|

Кошти на вимогу

|

3234397

|

3279282

|

| 1.2

|

Строкові кошти

|

1612060

|

2340322

|

| 2

|

Кошти фізичних осіб, у тому числі:

|

11503121

|

9165813

|

| 2.1

|

Кошти на вимогу

|

3358473

|

2634524

|

| 2.2

|

Строкові кошти

|

8144649

|

6531289

|

| 3

|

Кошти бюджету, спеціальних фондів та інші кошти клієнтів, що утримуються з бюджету

|

186422

|

26109

|

| 4

|

Кошти небанківських фінансових установ, у тому числі:

|

229031

|

122996

|

| 4.1

|

Кошти на вимогу

|

77153

|

54794

|

| 4.2

|

Строкові кошти

|

151878

|

68202

|

| 5

|

Інші зобов'язання перед клієнтами

|

317044

|

232281

|

| 6

|

Усього

|

17082075

|

15166803

|

Рисунок 2.2. Структура коштів клієнтів банку на 1.01.2008 р.

З приведеного графіку видно, що основну питому вагу в структурі займають кошти фізичних осіб – 68% і кошти суб'єктів господарювання – 28%.

Нараховані доходи "Райффайзен Банк Аваль" за 2007 р склали 127 718 тис. грн., крім того, за позабалансовим рахунком 9603 враховуються не сплачені в строк доходи в сумі 8 265 тис. грн. Питому вагу в загальній сумі нарахованих доходів - 116 439 тис. грн., або 91%, складають нараховані доходи по кредитах, які надані клієнтам. Під нараховані і не отримані доходи сформовані резерви в сумі 37 136 тис. грн.

Інші активи Банку представлені реальними запасами матеріальних цінностей в сумі 46 057 тис. грн., банківськими металами в сумі 25 039 тис. грн., витратами майбутніх періодів в сумі 17 421 тис. грн., дебіторською заборгованістю до погашення. Під зменшення корисності інвестицій в дочірні компанії, що утримуються з метою продажу, сформовано резерв в сумі 21 976 тис. грн.

Довгострокові активи, призначені для продажу за станом на 1 січня 2007р. склали 22 113 тис. грн. і представлені інвестиціями в дочірні компанії в сумі 21 976 тис. грн. і необоротними активами, що призначені для продажу в сумі 137 тис. грн.

Результати діяльності банку за 2007 рік розкриваються в Звіті про фінансові результати та примітках до звіту.

За 2007 рік Банком отримано прибуток в сумі 344 155 тис. грн., який на 321 439 тис. грн. більше ніж за попередній рік (скоригований прибуток на суму переоцінки цінних паперів у портфелі банку на продаж за 2006 рік складав 22 716 тис. грн.).

Загальний обсяг доходів, отриманих банком за банківськими та іншими операціями складає 3 625 551 тис. грн., загальний обсяг витрат 3 281 396 тис. грн..

Основною статтею доходів банку є процентні доходи - 2 592 023 тис. грн., які складають 71,5 % від загального обсягу доходів отриманих Банком за 2006 рік.

Процентні витрати Банку за звітний рік складають 1 173 490 тис. грн. або 35,8 % від загального обсягу витрат.

Чистий процентний дохід банку складає 1 418 534 тис. гривень і в порівнянні з попереднім періодом збільшився на 568 118 тис. грн.

Другою по значності статтею доходів банку є комісійні доходи (табл. 2.3), які склали у 2007р. 863 388 тис. грн. що на 163 753 тис. грн. більше ніж у попередньому році. В структурі загального обсягу доходів комісійні доходи займають 23,8 %.

Таблиця 2.3 – Структура комісійних доходів "Райффайзен Банк Аваль" (тис. грн.)

| Статті комісійних доходів

|

2007 рік

|

2006 рік

|

| -розрахунково-касове обслуговування клієнтів

|

735 050

|

587 995

|

| - кредитне обслуговування клієнтів

|

12 649

|

9 500

|

| -за операціями з цінними паперами клієнтів

|

2 308

|

1707

|

| - за операціями на валютному ринку та ринку банківських металів

|

56 777

|

54 972

|

| - за позабалансовими операціями з клієнтами

|

32 300

|

37 098

|

| - комісійні доходи за операціями з банками

|

12 537

|

6 003

|

| - інші комісійні доходи за операціями з клієнтами

|

11767

|

2 360

|

| Всього

|

863 388

|

699 635

|

Найбільшу питому вагу в структурі комісійних доходів за операціями з клієнтами займають надходження від розрахунково-касового обслуговування.

Торгівельний дохід від операцій з іноземною валютою та цінними паперами в торговому портфелі визначився в сумі 151 955 тис. грн., який складається відповідно з результату від торгівлі іноземною валютою в сумі 150 128 тис. грн., торгівельного доходу по операціях з цінними паперами в сумі 1 824 тис. грн. та іншого в сумі 3 тис. грн.

Інший дохід Банку за 2007 р. складає 16 078 тис. грн. і збільшився, порівняно з минулим роком, на 873 тис. грн. Дохід у вигляді дивідендів від інвестицій в дочірні компанії за 2006 рік склав 80 тис. грн.

Основними статтями витрат, після процентних, у 2007 році були загальні адміністративні витрати банку, витрати на персонал та інші витрати банку.

На утримання персоналу в кількості 17 247 чоловік (середньоспиcкова чисельність) витрачено 702 424 тис. грн. Середня заробітна плата середньоспискового працівника склала 2 490 гривень в місяць.

Значними витратами для банку є загальні адміністративні витрати (табл. 2.4), які склали 477 363 тис. грн. та зросли на 114 138 тис. грн., в порівнянні з минулим роком.

Таблиця 2.4 – Структура окремих статей загальних адміністративних витрат тис. грн.

| Статті витрат

|

2007 рік

|

2006 рік

|

| - витрати на комунальні послуги

|

17 295

|

12 208

|

| - господарські витрати

|

45 435

|

32 459

|

| - витрати на охорону

|

15 973

|

15 305

|

| - інші експлуатаційні витрати

|

9 303

|

8 568

|

| - витрати на СЕП

|

14 527

|

14 264

|

| - витрати на інші системи банківського зв'язку

|

24 289

|

19 823

|

| -поштово-телефонні витрати

|

37 348

|

25 647

|

| - витрати на відрядження

|

8 442

|

3 876

|

| - представницькі витрати

|

10 216

|

5 789

|

| - витрати на маркетинг і рекламу

|

32 529

|

11476

|

| - спонсорство та доброчинність

|

2 502

|

3 456

|

| - Інші адміністративні витрати

|

2 382

|

1519

|

| Всього витрат

|

220 241

|

154 390

|

Порівняльна характеристика витрат на сплату інших податків та обов'язкових платежів крім податку на прибуток характеризує зміни, що відбулись в розрізі відповідних статей (табл. 2.5).

Таблиця 2.5 – Витрати банку на податок тис. грн.

| Показник

|

2007 рік

|

2006 рік

|

| Податок на прибуток

|

168 816

|

39 516

|

| Податок на додану вартість

|

1428

|

1473

|

| Податок на землю

|

1061

|

501

|

| Відрахування до Фонду гарантування вкладів фізичних осіб

|

47 323

|

28 742

|

| Сплата інших податків та обов'язкових платежів, крім податку на прибуток

|

8 777

|

9 749

|

| Всього

|

227 405

|

79 981

|

Витрати на податок на прибуток за звітний рік складають : поточного податку на прибуток - 189 680 тис. грн.; відстроченого податку на прибуток - 20 864 тис. грн. і збільшились в порівнянні з минулим роком на 129 300 тис. грн..

На протязі 2007 року банком сформовано резервів під активні операції (крім резервів під кредитні ризики) на суму 413 976 тис. грн., повернуто раніше списаних за рахунок резервів активів на суму 1 120 тис. грн.

2.2 Аналіз кредитного портфеля банку ВАТ "Райффайзен Банк Аваль"

Кредитний портфель – це сукупність усіх позичок, наданих банком для одержання доходів. Обсяг кредитного портфеля оцінюється за балансовою вартістю всіх кредитів банку, у тому числі прострочених, пролонгованих, сумнівних. У структурі банківського балансу кредитний портфель розглядається як єдине ціле та складник активів банку, який характеризується показниками дохідності та відповідним рівнем ризику.

Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку.

Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами. На формування структури кредитного портфеля банку суттєво впливає специфіка сектору ринку, який обслуговується цим банком. Для спеціалізованих банків структура кредитного портфеля концентрується в певних галузях економіки. Для іпотечних банків характерним є довгострокове кредитування. У структурі кредитного портфеля ощадних банків переважають споживчі кредити та позики фізичним особам.

Обсяг і структура кредитного портфеля банку визначаються такими чинниками:

- офіційна кредитна політика банку;

- правила регулювання банківської діяльності;

- величина капіталу банку;

- досвід і кваліфікація менеджерів;

- рівень дохідності різних напрямів розміщення коштів.

Якість кредитного портфеля суттєво впливає на рівень ризиковості та надійності банку, тому саме кредитна діяльність підлягає регулюванню органами нагляду в багатьох країнах. Встановлені обмеження та нормативи, а також правила регулювання банківської діяльності відіграють важливу роль у процесі формування кредитного портфеля.

Величина капіталу банку великою мірою впливає на загальний обсяг залучених і запозичених коштів, а отже, і на розмір кредитних ресурсів. Показник величини капіталу банку використовується під час встановлення лімітів та обмежень у процесі регулювання кредитної діяльності банків. Так, всі встановлені Національним банком України нормативи, пов'язані з кредитуванням, розраховуються у відношенні до капіталу банку. Отже, величина капіталу банку визначає обсяг і структуру його кредитного портфеля.

На характеристики кредитного портфеля банку також впливають досвід, кваліфікація та спеціалізація кредитних працівників, адже одне з правил кредитного менеджменту полягає в тому, що банку не слід надавати кредити, які не можуть бути професійно оцінені фахівцями.

Банк "Райффайзен Банк Аваль" здійснює наступні кредитні та депозитні послуги для фізичних осіб:

• Автокредитування

• Кредити на купівлю нерухомості, товарів довгострокового вжитку та ремонтні роботи

• Кредити на придбання товарів та послугу розстрочку

• Кредити на споживчі цілі під заставу майна

• Кредити для оплати товарів та отримання готівки у кредит по картковому рахунку

• Різноманітні депозитні програми та продукти

Операції з банківськими металами та послуги з використанням індивідуальних сейфів

• Купівля - продаж злитків та монет

• Відповідальне зберігання монет та злитків

• Оренда індивідуальних сейфів

Кредити та інші форми фінансування підприємств

• Позики на поповнення обігових коштів