|

Дипломна робота

На тему

Поліпшення фінансових показників функціонування розвитку ВАТ ПБК «Славутич»в місті Запоріжжя

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ АСПЕКТИ ДОСЛІДЖЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА

1.1 Сутність і роль фінансових показників та їх аналізу в діяльності підприємства

1.2 Теоретична база та проблеми аналізу фінансових показників промислового підприємства в сучасних умовах господарювання

1.3 Особливості аналізу фінансових показників на промисловому підприємстві та напрямки його вдосконалення

1.4 Фінансові ризики в діяльності промислових підприємств

1.5 Нормативно-правове забезпечення діяльності промислових підприємств.

2. ДОСЛІДЖЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ВАТ ПБК «Славутич» в м. Запоріжжя

2.1 Техніко-економічні показники діяльності підприємства

2.2 Експрес - аналіз фінансового стану підприємства

2.3 Деталізований аналіз фінансового стану ВАТ ПБК «Славутич»

2.3.1 Аналіз фінансової стійкості

2.3.2 Аналіз ліквідності і платоспроможності

2.3.3 Аналіз ділової активності

2.3.4 Аналіз прибутку і рентабельності

2.4 Інтегральна оцінка та визначення основних проблем та оцінка ризиків діяльності ВАТ ПБК «Славутич»

3. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯ ВАТ ПБК «Славутич»

3.1 Напрямки поліпшення фінансових показників ВАТ "Запорізький пивзавод "Славутич"

3.2 Проектування заходів, спрямованих на поліпшення фінансових показників діяльності підприємства

3.3 Фінансово-економічна оцінка запропонованих заходів з урахуванням ризиків

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТКИ

РЕФЕРАТ

Дипломна робота на тему Поліпшення фінансових показників функціонування розвитку ВАТ ПБК «Славутич» в місті Запоріжжі »: 134 с., 11 рис., 17 табл., 43 джерела.

Об’єкт дослідження – фінансові показники ВАТ ПБК «Славутич» в місті Запоріжжі.

Мета роботи – проведення загальної оцінки фінансових показників стану, визначення шляхів підвищення стійкості ВАТ Запорізький пивзавод "Славутич".

Однієї з особливостей існування підприємства в перехідній економіці є те, що повинні бути вирішені проблеми забезпечення задовільного поточного фінансового стану, а також вжиті заходів по забезпеченню економічного росту в перспективі. Для цього необхідно ефективне керування. У цей час керування підприємством є проміжним, перехідним, тому що воно є вже не командно-адміністративним, але ще й не ринковим.

Реклама

Аналіз господарської діяльності є елементом у системі керування виробництвом, діючим засобом виявлення внутрішньогосподарських резервів, основою розробки науково обґрунтованих планів й управлінських рішень.

Виходячи з цього, було досліджено весь комплекс заходів щодо зміцнення фінансового стану підприємства. В результаті чого була розроблена система заходів в контексті маркетингової політики ВАТ ПБК «Славутич» в місті Запоріжжі..

ПІДПРИЄМСТВО, АНАЛІЗ, ФІНАНСОВІ ПОКАЗНИКИ, ФІНАНСОВІ РИЗИКИ, ЕКСПРЕС – АНАЛІЗ, ІНТЕГРАЛЬНА ОЦІНКА.

ВСТУП

Перехід до ринкової економіки жадає від підприємства підвищення ефективності виробництва, конкурентноздатності продукції й послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання й керування виробництвом, активізації підприємництва й т.д. Важлива роль у реалізації цього завдання приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія й тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюються контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Аналізом фінансових показників підприємства, організації займаються керівники й відповідні служби, так само засновники, інвестори з метою вивчення ефективного використання ресурсів, банки для оцінки умов надання кредиту й визначення ступеня ризику, постачальники для своєчасного одержання платежів, податкові інспекції для виконання плану надходжень засобів у бюджет і т.д. Фінансовий аналіз є гнучким інструментом у руках керівників підприємства. Фінансові показники підприємства характеризується розміщенням і використанням засобів підприємства. Ці відомості представляються в балансі підприємства. Основними факторами, що визначають фінансові показники підприємства, є, по-перше, виконання фінансового плану й поповнення в міру виникнення потреби власного обороту капіталу за рахунок прибутку й, по-друге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, у якому проявляється фінансовий стан, виступає платоспроможність підприємства, під якою мають на увазі його здатність вчасно задовольняти платіжні вимоги, повертати кредити, робити оплату праці персоналу, вносити платежі в бюджет. В аналіз фінансових показників підприємства входить аналіз бухгалтерського балансу, пасиву й активу, їхній взаємозв'язок і структура; аналіз використання капіталу й оцінка фінансової стійкості; аналіз платоспроможності й кредитоспроможності підприємства й т.д.

Реклама

Зміст аналізу випливає з функцій. Однієї з таких функцій є - вивчення характеру дії економічних законів, установлення закономірностей і тенденцій економічних явищ і процесів у конкретних умовах підприємства. Наступна функція аналізу - контроль за виконанням планів й управлінських рішень, за ощадливим використанням ресурсів. Центральна функція аналізу - пошук резервів підвищення ефективності виробництва на основі вивчення передового досвіду й досягнень науки й практики. Інша функція аналізу - оцінка результатів діяльності підприємства по виконанню планів, досягнутому рівню розвитку економіки, використанню наявних можливостей. І, нарешті, - розробка заходів щодо використання виявлених резервів у процесі господарської діяльності.

Таким чином, видно, яку значимість має оцінка фінансового стану підприємства, і що дана проблема є найбільш актуальною в нашій країні, при переході до розвиненої ринкової економіки.

Тому в цей час можна спостерігати таку ситуацію: з'явилася досить велика кількість перекладної й вітчизняної літератури на цю тему, що містить рекомендації з розрахунку фінансових коефіцієнтів, але виникає проблема вибору певної методики, що відповідала б підприємству конкретної галузі й умовам, у яких воно перебуває.

У зв'язку з актуальністю теми метою роботи є проведення загальної оцінки фінансових показників стану, визначення шляхів підвищення стійкості ВАТ Запорізький пивзавод "Славутич". Оцінка буде дана не тільки з кількісної сторони, але й з аналітичної точки зору.

Для досягнення зазначеної мети, необхідно вирішити наступні завдання:

- виявлення зміни показників фінансового стану підприємства;

- виявлення фактів, що впливають на фінансовий стан підприємства;

- оцінка кількісних й якісних змін у фінансовому становищі підприємства;

- оцінка фінансового становища;

- визначення тенденцій зміни фінансового стану підприємства;

- виявлення шляхів фінансового оздоровлення ВАТ "Запорізького пивзаводу "Славутич".

Методи досліджень, застосовувані при виконанні даної роботи: статистико-економічний, монографічний, розрахунково-конструктивний, балансовий, абстрактно-логічний, економіко-математичний.

1. ТЕОРЕТИЧНІ АСПЕКТИ ДОСЛІДЖЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА

1.1 Сутність і роль фінансових показників та їх аналізу в діяльності підприємства

Фінансові показники (англ. fіnancіal іndіcators) - величини, що характеризують яку-небудь сторону діяльності господарюючих суб'єктів, держави, населення, пов'язану з формуванням і використанням грошових доходів і нагромаджень, або ступінь виконання певного завдання [23, с. 67].

Фінансові показники відбивають розміри, складову динаміку й взаємозв'язок суспільних явищ і процесів, що відбуваються в області фінансів, у їх кількісному і якісному стані. Багатоплановість фінансових відносин обумовлює різноманіття фінансових показників.

Розрізняють об'ємні і якісні показники. Об'ємні фінансові показники свідчать про розмір і виражаються числовими значеннями (обсяг витрат на виробництво продукції, розмір бюджетного дефіциту); якісні фінансові показники характеризують рівні й кількісні співвідношення аналізованих величин (норми, нормативи, ставки оподатковування, індекси цін, інфляції).

За ступенями агрегування явищ фінансові показники можуть бути: індивідуальними, стосовно до окремого об'єкта (фонд заробітної плати в школі, рентабельність конкретного виду виробленої продукції); груповими, якщо поширюються на групу об'єктів того самого виду (норми витрат на харчування на один ліжко-день у лікувальній установі); загальними і синтетичними, які одночасно є зведеними показниками й виходять у результаті узагальнення індивідуальних показників (обсяг доходів та витрат консолідованого бюджету).

Залежно від досліджуваного явища розрізняють фінансові показники: інтервальні, що виражають розвиток явища в часі (наприклад, доходи бюджету підприємства за квартал, півріччя, 9 місяців, рік); моментні, що відбивають стан явища на певну дату. Показники стану галузі фінансів, території називаються галузевими, територіальними, а економіки в цілому - загальноекономічними (прибуток машинобудівної галузі, фонд фінансової підтримки конкретного регіону, обсяг фінансових ресурсів держави).

За формою вираження фінансові показники бувають: абсолютними (обсяг доходів бюджету підприємства), відносними (обсяг доходів бюджету у відсотках до ВВП), середніми (середня душова забезпеченість доходами). При законодавчому оформленні фінансові показники діляться на затверджувані (державний мінімальний соціальний стандарт, мінімальний розмір оплати праці, граничний розмір дефіциту бюджету) і розрахункові (норматив мінімальної бюджетної забезпеченості, мінімальний місцевий бюджет).

Використання фінансових показників у плануванні обумовлює наявність планових і звітних показників. Виходячи з вимог ринкової економіки фінансові показники можна підрозділити на оцінні, що характеризують досягнутий або можливий рівень розвитку або результатів діяльності (обсяг продажів підприємства, валова прибуток, ліквідність), і витратні, що відбивають рівень витрат по здійсненню різних видів діяльності (витрати виробництва, всі види витрат бюджетних установ). Більшість фінансових показників мають наскрізний характер і можуть застосовуватися одночасно для оцінки конкретних сторін фінансової діяльності як окремих господарюючих суб'єктів, так і держави в цілому (прибуток підприємства, галузі, економіки в цілому). Фінансові показники, використовувані для оцінки окремих сторін фінансової діяльності й процесів, містять кількісну, якісну, просторову й тимчасову визначеності (частка конкретного регіону у фонді фінансової підтримки регіонів у певному році, де частка - якісний показник, її розмір - кількісний, конкретний регіон - просторова визначеність, рік - тимчасова). Відсутність хоча б двох наведених параметрів свідчить про те, що дана величина не є показником. При всьому різноманітті фінансових показників жоден з них не відіграє роль універсального показника, по якому однозначно можна було б судити про досліджуване явище або процес, тому на практиці користуються системою фінансових показників, зв'язаних між собою, що дають всебічну комплексну характеристику досліджуваного явища або процесу. З огляду на галузеві особливості сфер і ланок фінансової системи, розрізняють системи фінансових показників державного бюджету, страхування, окремих галузей економіки.

На основі системи фінансових показників проводять фінансовий аналіз, прогнозування/планування, оперативне керування в усіх напрямках фінансової діяльності. З переходом до ринкових відносин, економічні й територіальні відособленості регіонів, з розвитком різних форм власності з'явилися нові фінансові показники: у процесі фінансового аналізу діяльності підприємств замість таких показників, як обсяг виробництва валової, товарної продукції, почали застосовуватися обсяг продажів, прибуток, рентабельність, рівень оподатковування, ліквідність; при оцінці кон'юнктури фінансового ринку види основних котируємих фінансових інструментів (акції, облігації), ціни й обсяги угод, індекси динаміки цін, інфляції і ін. Виникла необхідність створення системи фінансових показників, що характеризує формування й використання фінансових ресурсів територій, стан міжтериторіальних зв'язків [23, с. 99-100].

Щоб вижити в умовах ринкової економіки й не допустити банкрутства підприємства, потрібно добре знати, як управляти фінансами, який повинна бути структура капіталу по складу й джерелам утворення, яку частку повинні займати власні й позикові засоби. Треба знать і такі поняття ринкової економіки як ділова активність, ліквідність, платоспроможність, кредитоспроможність підприємства, поріг рентабельності, запас фінансової стійкості (зона безпеки), ступінь ризику, ефект фінансового важеля й інші, а також методику їхнього аналізу.

Тому фінансовий аналіз є істотним елементом фінансового менеджменту й аудита. Практично всі користувачі фінансових звітів підприємств використають методи фінансового аналізу для прийняття рішень з оптимізації своїх інтересів.

Найбільш повне визначення поняття фінансового аналізу наведено в Фінансово-кредитному енциклопедичному словнику: "Фінансовий аналіз - сукупність методів визначення майнового й фінансового становища господарюючого суб'єкта в минулому періоді, а також його можливостей на найближчу й довгострокову перспективу" [29, с. 77]. Метою фінансового аналізу є визначення найбільш ефективних шляхів досягнення прибутковості компанії, основним завданням - аналіз прибутковості й оцінка ризиків підприємства.

Аналіз фінансових показників і коефіцієнтів дозволяє менеджерові розуміти конкурентну позицію компанії на сучасний момент часу. Звіти й рахунки компаній містять у собі безліч цифр, уміння читати цю інформацію дозволяє аналітикам знати, наскільки ефективно й результативно працює їхня компанія й компанії – конкуренти [34, с. 421].

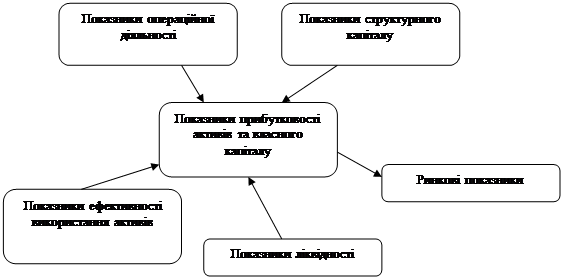

Рисунок 1.1 – Структура фінансових показників компанії

Коефіцієнти дозволяють побачити взаємозв'язок між прибутком від продажів і витратами, між основними активами й пасивами. Існує безліч типів коефіцієнтів. Звичайно їх використовують для аналізу п'яти основних аспектів діяльності компанії: ліквідності, співвідношення власних і позикових засобів, оборотності активів, прибутковості й ринкової цінності.

Аналіз фінансових коефіцієнтів і показників - це прекрасний інструмент, що забезпечує подання про фінансовий стан компанії, конкурентних переваг та перспективах її розвитку [23, с. 307].

Аналізуючи фінансовій стан підприємств, не обминаємо наступні коефіцієнти та показники:

1. Аналіз продуктивності. Коефіцієнти дозволяють проаналізувати зміну продуктивності компанії за показниками чистого прибутку, використання капіталу й контроль рівня витрат. Фінансові коефіцієнти дозволяють аналізувати фінансову ліквідність і стабільність підприємства за рахунок ефективного використання системи активів і пасивів.

2. Оцінка ринку й бізнес-тенденції. Аналізуючи динаміку фінансових показників і коефіцієнтів за період у кілька років, можливо, вивчити результативність тенденцій у контексті існуючої бізнес-стратегії.

3. Аналіз альтернативних бізнес-стратегій. Змінюючи показники коефіцієнтів у бізнес-плані, можна проаналізувати альтернативні варіанти розвитку компанії.

4. Спостереження за прогресом компанії. Вибравши оптимальну бізнес - стратегію, менеджери компанії, продовжуючи вивчати й аналізувати основні поточні коефіцієнти, можуть бачити відхилення від планових показників реалізованої стратегії розвитку [23, с. 307-308].

Аналіз коефіцієнтів - це мистецтво взаємозв'язку двох і більше показників фінансової діяльності компанії. Більш повну картину результатів діяльності аналітики можуть побачити в динаміці за кілька років і додатково порівнюючи показники діяльності компанії із середніми галузевими показниками.

Варто відзначити, що система фінансових показників - це не кришталева куля, у якому можна побачити все, що було й що буде. Це просто зручний спосіб узагальнити велику кількість фінансових даних та порівняти результати діяльності різних компаній. Самі по собі фінансові коефіцієнти допомагають менеджменту компанії сфокусувати увага на слабких і сильних сторонах діяльності компанії, правильно сформулювати питання, на які ці коефіцієнти рідко можуть відповісти. Важливо розуміти, що фінансовий аналіз не закінчується розрахунком фінансових показників і коефіцієнтів - він тільки починається, коли аналітик провів їхній повний розрахунок.

Реальна корисність коефіцієнтів, що розраховуються, визначається поставленими завданнями. Насамперед, коефіцієнти дають можливість побачити зміни у фінансовому становищі або результати виробничої діяльності, допомагають визначити тенденції й структуру планованих змін, що допомагає керівництву побачити загрози й можливості властиві саме даному підприємству.

Фінансові звіти компанії є джерелом інформації про компанії не тільки для аналітиків, але й для менеджменту компанії й широкого кола зацікавлених осіб. Користувачам інформації про фінансові коефіцієнти для ефективного коефіцієнтного аналізу важливо знати основні характеристики головних фінансових звітів і концепції аналізу показників. Однак при проведенні фінансового аналізу важливо розуміти, що головне - це не розрахунок показників, а вміння трактувати отримані результати.

Аналізуючи фінансові показники, завжди варто мати на увазі те, що оцінка результатів діяльності виробляється на підставі даних минулих періодів, і на цій основі може виявитися некоректною екстраполяція майбутнього розвитку копанні. Фінансовий аналіз повинен бути спрямований на майбутнє.

Концепції, що лежать в основі аналізу фінансових показників.

Фінансовий аналіз використається при побудові бюджетів, для виявлення причин відхилень фактичних показників від планових та корекції планів, а також при розрахунку окремих проектів. Як основні інструменти застосовуються горизонтальний (динаміка показників) і вертикальний (структурний аналіз статей) аналіз звітних документів управлінського обліку, а також розрахунок коефіцієнтів. Такий аналіз проводиться по всіх основних бюджетах: балансу, бюджетам продажів, закупівель, товарних запасів.

Основними особливостями фінансового аналізу є наступне [14, с. 167-168]:

1. Переважна більшість фінансових показників носить характер відносних величин, що дозволяє порівнювати підприємства різного масштабу діяльності.

2. При проведенні фінансового аналізу важливо застосовувати фактор порівняння:

¾ порівнювати показники діяльності компанії в тенденції за різні періоди часу;

¾ порівнювати показники даної компанії із середньостатистичними показниками з аналогічними підприємствами усередині даної галузі.

3. Для проведення фінансового аналізу важливо мати повний фінансовий опис компанії за обрані періоди часу (звичайно за кілька років). Якщо в розпорядженні аналітика є дані тільки за один період, то повинні бути дані балансу підприємства на початок і кінець періоду й звіт про прибуток за розглянутий період. Важливо пам'ятати, що кількість балансів для аналізу повинне бути на одиницю більше, ніж кількість звітів про прибуток [14, с. 169].

Балансовий звіт і звіт про результати господарської діяльності є основними джерелами інформації для розрахунку фінансових показників, використовуваними компаніями. Деякі аналітики називають балансовий звіт "фотографією фінансового здоров'я компанії" на конкретний момент часу [26, с. 88].

Балансовий звіт - це звіт, що показує майно, яким володіє компанія (активи) і джерела його утворення (власний капітал і позиковий капітал) на певну дату.

Показники, звичайно розглянуті аналітиками, містять у собі звіт про результати господарської діяльності, балансовий звіт, показники змін у фінансовому становищі й показники змін у власному капіталі.

Звіт про результати господарської діяльності компанії, також розглянутий як звіт про прибутки й збитки або звіт про доходи, узагальнює результати опціонної діяльності компанії за певний, звітний період часу. Чистий доход розраховується методом періодичної бухгалтерської звітності, застосовуваний при обчисленні прибутків і витрат. Звичайно він уважається найважливішим фінансовим показником. Звіт показує, скоротилися або зросли відсотки доходів по акціях компанії за звітний період після призначення дивідендів або після висновку інших угод із власниками. Звіт про результати господарської діяльності допомагає власникам оцінити суму, тимчасові параметри й невизначеність майбутніх потоків готівки.

Система фінансових показників і коефіцієнтів. Загальна кількість фінансових коефіцієнтів, які можуть бути застосовані для аналізу діяльності компанії, порядку двохсот. Звичайно використається лише невелике число основних коефіцієнтів і показників й, відповідно, основні висновки, які на їхній основі можна зробити. З метою більш впорядкованого розгляду й аналізу, фінансові показники прийнято підрозділяти на групи, які найчастіше відбивають інтереси певних зацікавлених осіб (стейкхолдерів). До основних груп стейкхолдерів відносяться власники, керівництво підприємства, кредитори. Важливо розуміти, що цей розподіл умовний, показники для кожної групи можуть використатися різними зацікавленими сторонами [15, с. 368].

Як варіант, можливі впорядкування й аналіз фінансових показників за групами, що характеризує основні властивості діяльності компанії: ліквідність і платоспроможність, ефективність менеджменту компанії, прибутковість (рентабельність) діяльності.

Групи фінансових показників.

Показники операційних витрат. Аналіз операційних витрат дозволяє розглянути відносну динаміку часток різних видів витрат у структурі сукупних витрат підприємства і є доповненням операційного аналізу. Ці показники дозволяють з'ясувати причину зміни показників прибутковості компанії.

Показники ефективного керування активами. Ці показники дозволяють визначити, наскільки ефективно менеджмент компанії управляє активами, довіреними йому власниками компанії. За балансом можна судити про характер використовуваних компанією активів. При цьому важливо пам'ятати, що дані показники досить приблизні, тому що в балансах більшості компаній самі різні активи, придбані в різний час, вказуються за первісною вартістю. Отже, балансова вартість таких активів часто не має нічого спільного з їхньою ринковою вартістю. Це умова ще збільшується в умовах інфляції й при підвищенні вартості таких активів.

Ще одне перекручування поточного положення може бути пов'язано з диверсифікованістю видів діяльності компанії, коли конкретні види діяльності вимагають залучення певного обсягу активів для отримання обсягу прибутку. Тому при аналізі бажано прагнути до поділу фінансових показників за певними видами діяльності компанії або за видами продукції.

Показники ліквідності. Ці показники дозволяють оцінити ступінь платоспроможності компанії за короткостроковими боргами. Суть цих показників складається в порівнянні величини поточних заборгованостей компанії та її оборотних коштів, які дозволять забезпечити погашення цих заборгованостей.

Показники прибутковості (рентабельності). Дозволяють оцінити ефективність використання менеджментом компанії його активів. Ефективність роботи визначається співвідношенням чистого прибутку, обумовленої різними способами, із сумою активів, використовуваних для одержання цього прибутку. Дана група показників формується залежно від акценту дослідження ефективності. Додержуючись мети аналізу, формуються компоненти показника: величина прибутку (чистий, операційний, прибуток до виплати податку) і величина активу або капіталу, які утворять цей прибуток.

Показники структури капіталу. За допомогою цих показників можливо проаналізувати ступінь ризику банкрутства компанії у зв'язку з використання позикових фінансових ресурсів. При збільшенні частки позикового капіталу збільшується ризик банкрутства, тому що зростає обсяг зобов'язань компанії. Керівництво й власники оцінюють компанію як безперервно діючий господарюючий об'єкт, але в кредиторів двоякий підхід. З одного боку, кредитори зацікавлені у фінансуванні діяльності успішно працюючої компанії, розвиток якої буде відповідати очікуванням; з іншого боку, кредитори оцінюють, наскільки вагомою буде вимога про відшкодування боргу, якщо компанія буде зазнавати значних труднощів при поверненні довгострокової позики.

Окрему групу утворюють фінансові показники, що характеризують можливість компанії з обслуговування боргу за рахунок засобів, одержуваних від поточних операцій.

Позитивний або негативний вплив фінансового важеля зростає пропорційно сумі позикового капіталу, використовуваного компанією. Ризик кредитора зростає разом з ростом ризику власників.

Показники обслуговування боргу. Фінансовий аналіз ґрунтується на даних балансу, що відбиває фінансового стану, на певний момент часу. Який би коефіцієнт, що характеризує структуру капіталу, не розглядався, аналіз частки позикового капіталу, по суті, залишається статистичним і не бере до уваги динаміку операційної діяльності компанії й зміни її економічної вартості. Тому показники обслуговування боргу не дають повного уявлення про платоспроможність компанії, а лише показують можливість компанії оплачувати відсотки й суму основного боргу в обговорений термін.

Ринкові показники. Ці показники одні з найцікавіших для власників компаній. В акціонерній компанії власника - власника акцій - цікавить прибутковість компанії. Мається на увазі прибуток, отриманий завдяки зусиллям менеджменту компанії на засоби, інвестовані власниками. Власників цікавить розподіл належного їм прибутку: яка її частка знову інвестується в компанію, а яка частина виплачується їм як дивіденди.

Головна аналітична мета проведення аналізу фінансових коефіцієнтів і показників полягає в придбанні навичок прийняття управлінських рішень і розуміння результативності її роботи.

1.2 Теоретична база й проблеми аналізу фінансових показників промислового підприємства в сучасних умовах господарювання

Проблемам сутності фінансового стану підприємства, прийомам, моделям і методам його аналізу й оцінки присвячено багато робіт закордонних і вітчизняних учених. Ці проблеми знайшли своє багатогранне відбиття в роботах Шеремета А.Д. і Сайфуліна Р.Д. [41], [42], Ковальова В.В.[15], Поддерегіна О.Н. [23], Савицького Г.В. [26], [27], Філімоненкова О.С. [36], Буряки Л.Д., Куліша О.П.[38], інших учених й економістів-практиків. Ці автори визначили сутність фінансового стану підприємства, сформували групи первинних оціночних показників фінансового стану підприємства, розробили підходи до формування комплексної його оцінки.

"Фінансовий стан - це рівень збалансованості окремих структурних елементів активів і капіталу підприємства, а також рівень ефективності їхнього використання" - так визначає сутність фінансового з підприємства Павловска Е.В., Притуляк Н. Н. і Невмержицька Н.Ю. [21, с. 225]. У цьому ж першоджерелі дається й трохи інше визначення сутності фінансового стану підприємства: "...Фінансовий стан підприємства - це комплексне поняття, є результатом взаємодії всіх елементів системи фінансових відносин, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відбивають наявність, розміщення й використання фінансових ресурсів підприємства" [21, с. 28]. Зовсім ідентичне визначення сутності фінансового стану підприємства дається в колективній монографії "Фінанси підприємств" під керівництвом професора Поддерегіна О.Н. [23, с. 329].

Автор навчального посібника "Фінанси підприємств" Філімоненков А.С. дає наступне визначення сутності цієї фінансово-економічної категорії: "Фінансовий стан підприємства - це рівень забезпечення підприємства відповідним обсягом фінансових ресурсів, необхідних для здійснення ефективної господарської діяльності й своєчасних розрахунків за своїми обов'язками" [36, с. 392]. Тут сутність даної категорії в більшій мері конкретизована, представлений кількісно як певний рівень забезпечення фінансовими ресурсами.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва й зміцнення комерційного розрахунку як основи стабільної роботи підприємства й виконання їм зобов'язань перед бюджетом, позабюджетними державними цільовими фондами, банками й іншими контрагентами.

Основними завданнями аналізу й оцінки фінансового стану підприємства є:

¾ дослідження рентабельності й фінансової стійкості підприємства;

¾ дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

¾ об'єктивна оцінка динаміки й стану ліквідності, платоспроможності;

¾ оцінка положення суб'єкта господарювання на фінансовому ринку;

¾ аналіз ділової активності підприємства, його положення на ринку цінних паперів;

¾ визначення ефективності залучення й використання фінансових ресурсів [23, с. 329-330].

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємства.

Кредитори й інвестори аналізують фінансовий стан підприємства, щоб мінімізувати свої ризики по позиках і внескам, а також для необхідності диференціювання процентних ставок.

Всі інші контрагенти підприємства бажають мати своїм партнером фінансово - успішне підприємство (постачальники сировини, матеріалів і т.д., страховики й ін.).

Фінансово-стійким бажає бачити підприємство й держава, щоб мати можливість стягувати стабільно податки й обов'язкові платежі.

Залежно від широти кола розв'язуваних проблем, характеру використовуваної інформації й часу проведення, кількості використовуваних для аналізу показників аналіз фінансового стану підприємства може бути деталізованим, комплексним, експрес-аналізом [21, с.338].

Деталізований аналіз фінансового стану підприємства здійснюється працівниками підприємства з метою виявлення внутрівиробничих резервів росту виторгу, прибутку, підвищення рентабельності й платоспроможності підприємства. Він проводиться, як правило, наприкінці календарного року перед розробкою бізнес-плану підприємства на наступний плановий рік. Він дозволяє оцінити кількісно всі виявлені внутрішні резерви підвищення ефективності діяльності підприємства й урахувати їх на перспективу (у бізнес-плані на наступний плановий період). Деталізований аналіз фінансового стану підприємства проводиться протягом однієї двох тижнів.

Комплексний аналіз фінансового стану підприємства використається власниками підприємства для обґрунтування рішень стратегічного характеру, для інформаційного забезпечення потреб оперативного фінансового планування, розробки інвестиційних проектів з метою залучення інвесторів. Такий аналіз є складовою частиною інструментарію антикризового керування підприємством і методологічною базою порушення справи про банкрутство. Методологічна база проведення комплексного аналізу фінансового стану підприємства повинна давати можливість у відносно обмежений термін оцінити фінансовий стан суб'єкта господарювання. Комплексний аналіз фінансового стану підприємства повинен протягом двох-трьох тижнів оцінити фінансовий стан підприємства, ідентифікувати проблемні питання, розробити обґрунтовані напрямки зміцнення фінансового стану підприємства в цілому.

Експрес-аналіз фінансового стану підприємства дозволяє в дуже стислий термін (один два дні) на підставі даних фінансової звітності виявити й ідентифікувати проблемні напрямки фінансово-господарської діяльності підприємства. Залежно від виду проведеного аналізу фінансового стану буде мінятися перелік і кількість первинних оціночних показників.

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового становища можна об'єктивно здійснити за допомогою комплексу, системи показників, які детально й всебічно характеризують господарський стан підприємства.

Показники оцінки фінансового становища господарюючого суб'єкта повинні бути такими, щоб всі ті, хто пов'язаний з підприємством економічними відносинами, могли одержати відповідь на питання, наскільки надійне підприємство як партнер у фінансовому відношенні, а також прийняти рішення про економічну доцільність установлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану повинні бути такими, щоб кожен партнер міг зробити вибір, виходячи із власних інтересів. У гарному фінансовому становищі зацікавлений, насамперед , сам суб'єкт господарювання. Однак гарний фінансовий стан якого-небудь підприємства формується в процесі його взаємин з постачальниками, покупцями, акціонерами, банками й іншими юридичними й фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих осіб, які постійно мають можливість вибору між різними підприємствами, здатними задовольнити цей економічний інтерес. Тому необхідно систематично, детально й у динаміку аналізувати фінанси підприємств, оскільки від поліпшення фінансового стану господарюючого суб'єкта залежить його економічна перспектива.

У підручнику "Фінанси підприємств" за редакцією професора А. Н. Поддерегіна наведена одна із численних класифікацій основних показників оцінки фінансового стану підприємства на групи [23, с.367]. Тут у сукупності аналізується більше ста різних показників фінансового стану підприємства.

Позитивними сторонами такої інтерпретації первинних оціночних показників фінансового стану підприємства є їх найбільш повний, у порівнянні з методичними підходами інших авторів, перелік, а також наявність чітких моделей (схем) їхнього розрахунку.

Негативними моментами цього підходу до аналізу й оцінки фінансового стану підприємства є більша трудомісткість виконуваних розрахунків, віднесення тих самих первинних показників до різних груп оціночних показників.

Л. Кулиш й ін. пропонують проводити аналіз фінансового стану підприємства по 42 показникам [38, с.104].

О. Кононенко звузила цей перелік первинних оціночних показників до 29 [18,с.109].

Позитивними сторонами цих методичних підходів оцінки фінансового стану підприємства є чіткими й обмежений основними показниками перелік первинних оціночних показників, наявність чітких схем їхнього розрахунку, невелика трудомісткість роботи через меншу кількість первинних оціночних показників.

Негативною стороною всіх цих методичних підходів оцінки фінансового стану підприємства є менша значеннєва наповненість кінцевого результату аналізу фінансового стану підприємства (через зниження переліку аналізованих показників і часто зустрічаємої малої заповнюваності форм річної фінансової звітності підприємств).

Негативним моментом всіх існуючих методичних підходів до оцінки фінансового стану підприємства є різночитання (тобто різні формули розрахунку) однакових показників, а також логічна незакінченість всіх методик оцінки фінансового стану підприємства, тобто неможливість формування однозначного висновку про напрямок динамічного розвитку фінансового стану аналізованого підприємства.

При комплексній оцінці фінансового стану підприємства доцільно проведений попередній аналіз первинних оціночних показників доповнити оцінкою ймовірності банкрутства аналізованого підприємства.

У закордонних країнах при оцінці ймовірності банкрутства підприємства користуються наступними моделями й показниками: факторні моделі відомих західних учених: Альтмана, Лисиця, Таф-флера, Спрингейта, коефіцієнт Бивера, дискримінантна факторна модель діагностики ризику банкрутства сільськогосподарських підприємств.

1. Модель Альтмана (п’ятифакторна модель) [26, с.620]. Вона має такий вигляд:

Z = 0,717 Х1 + 0,847 Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5 (1.1)

де: Х1, Х2, ..., Х5 - це певні відносні показники, а коефіцієнти при них отримані емпіричним шляхом.

Х1 - відношення власного оборотного капіталу до суми активів;

Х2 - відношення нерозподіленого прибутку до суми активів;

Х3 - відношення прибутку до оподатковування до суми активів;

Х4 - відношення вартості власного капіталу до вартості позикового капіталу;

Х5 - відношення виторгу від реалізації продукції до суми активів.

Критичне значення Z-рахунку дорівнює 1,23. Якщо Z - рахунок менше 1.23, то ймовірність банкрутства підприємства велика. Якщо Z - рахунок більше 1,23, то ймовірність банкрутства мала.

Модель Альтмана зазнавала критики західних і вітчизняних економістів. Відзначалися такі її недоліки як обмеженість масштабів застосування, використання в якості незалежних змінних величин показників, важко ідентифікуємих у вітчизняній ринковій економіці (наприклад, ринкова капіталізація підприємства - модель Альтмана). Однак, незважаючи на всі висловлені недоліки, модель Альтмана все-таки продовжує широко використовуватися в практиці діагностики оцінки ризику банкрутства.

2. Модель Лиса (чотирьохфакторна модель) [26, с.621]. Вона має такий вигляд:

Z = 0,063 Х1 + 0,092 Х2 +0,057 Х3 + 0,001 Х4 (1.2)

де: Х1 - відношення оборотного капіталу до суми активів;

Х2 - відношення прибутку від реалізації продукції до суми активів;

Х3 - відношення нерозподіленого прибутку до суми активів;

Х4 - відношення вартості власного капіталу до вартості позикового капіталу;

Критичне значення Z - рахунки дорівнює 0,037.

3. Модель Таффлера [27, с.621], [21, с. 361]. Вона має такий вигляд:

Z = 0,53 Х1 + 0,13 Х2 + 0,18 Х3 + 0,18 Х4 (1.3)

де: Х1 - відношення прибутку від реалізації продукції до короткострокових зобов'язань;

Х2 - відношення оборотних активів до суми зобов'язань;

Х3 - відношення короткострокових зобов'язань до суми активів;

Х4 - відношення виторгу від реалізації продукції до суми активів.

Критичне значення - рахунку дорівнює 0,3.

4. Модель Спрингейта [21, с.360]. Вона має такий вигляд:

Z =1,03 х Х1 + 3,07 х Х2 + 0,66 х Х3 +0,4 х Х4 (1.4)

де: Х1 - відношення робочого капіталу до суми активів;

Х2 - відношення прибутку до сплати податків до суми активів;

Х3 - відношення прибутку до сплати податків до короткострокової заборгованості;

Х4 - відношення обсягу продажів (виторгу) до суми активів.

Критичне значення Z - рахунку дорівнює 0,862.

5. Коефіцієнт Бівера [21, с.361]. Використається для аналізу структури балансу підприємства.

Розрахунок коефіцієнта Бівера ведеться по наступній формулі:

Кб = (Чистий прибуток + Амортизація) : Зобов'язання (1.5)

Значення коефіцієнта, що рекомендує, Бівер за міжнародними стандартами перебуває в інтервалі 0,17 - 0,4. Однак, якщо значення цього показника протягом тривалого періоду часу (1,5 - 2 роки) не перевищує 0,2, те це свідчить про формування незадовільної структури балансу підприємства.

Коефіцієнт Бівера - показник дискусійний, насамперед через неоднозначність трактування складу показника. Однак практики вважають, що точність моделі Бівера перевищує точність моделі Альтмана [38, с.361].

Основним обмеженням всіх перерахованих моделей прогнозування ризику банкрутства є, насамперед, відсутність обліку специфіки й реалій економічного життя окремих країн і факторів, що враховують вплив галузевої приналежності конкретних аналізованих підприємств [38, с.361].

6. Модель діагностики ризику банкрутства сільськогосподарських підприємств [27, с.623]. Вона має такий вигляд:

Z = 0,111 х Х1 + 13,239 Х2 + 1,676 Х3 + 0,515 Х4 + 3,80 Х5 (1.6)

де: Х1 - частка власного оборотного капіталу у формуванні оборотних активів;

Х2 - доводиться оборотного капіталу на рубль основного;

Х3 - коефіцієнт оборотності сукупного капіталу;

Х4 - рентабельність активів підприємства;

Х5 - коефіцієнт фінансової незалежності (частка власного капіталу у валюті балансу).

Константа порівняння дорівнює 8. Якщо величина Z-рахунку більше 8, то ризик банкрутства малий або відсутній. При значенні Z-рахунку менше 8 ризик банкрутства присутнє: від 8 до 5 - невеликої; від 5 до 3 - середній; нижче 3 - великий; нижче 1 - наступає повна (стовідсоткова) неспроможність.

Тестування даної моделі по досліджуваній вибірці суб'єктів господарювання показало, що вона дозволяє досить швидко провести експрес-аналіз фінансового стану сільськогосподарських підприємств і досить точно оцінити ступінь імовірності їхнього банкрутства.

Такі показники й моделі в основному використовуються для всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану повинен здійснюватися по всіх цих показниках. Вибір показників залежить від мети й завдання аналізу в кожному конкретному випадку.

Із усього вищевикладеного доцільно сформувати наступні напрямки вдосконалювання методики оцінки фінансового стану підприємства:

¾ перелік первинних показників оцінки фінансового стану підприємства повинен бути оптимальним (невелика кількість найважливіших показників);

¾ однойменні показники повинні розраховуватися за однаковими схемами (формулами) розрахунку;

¾ оцінка фінансового стану підприємства повинна доповнюватися оцінкою ризику його банкрутства;

¾ результати оцінки фінансового стану підприємства повинні бути однозначно трактованими [38, с.451].

1.3 Особливості аналізу фінансових показників на промисловому підприємстві й напрямку його вдосконалення

На сьогоднішній день в економічній літературі існує безліч методик поглибленого аналізу та експрес-аналізу фінансового стану підприємства, в основі яких покладено співставлення абсолютних та відносних показників. Тому в практичній діяльності перед фінансовими аналітиками промислових підприємств постає складна задача вибору методики проведення оцінки фінансового стану підприємства, яка б об’єктивно відображала його господарську діяльність.

Вирішенням вказаної проблеми може стати розробка єдиної методологічної основи інтегральної оцінки фінансового стану підприємства, яка б дозволила всебічно оцінити фінансово-господарську діяльність підприємства, визначити недоліки в його роботі та відшукати шляхи поліпшення фінансового стану підприємства. Інтегральна оцінка є ефективним механізмом аналізу фінансово-господарської діяльності підприємств [4, с.196]. Це зумовлює важливість визначення інтегральної оцінки фінансового стану підприємства і актуальність питань, пов'язаних з розробкою нових і поліпшенням існуючих методик її проведення.

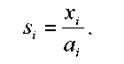

Фінансовий стан підприємства, характеризується множиною певних фінансових показників, тому для співставлення та упорядкування окремих підприємств виникає необхідність агрегування усіх ознак множини до одного кількісного показника, яким є інтегральна оцінка. Одним із різновидів інтегральної оцінки є рейтингова оцінка, яка по суті є порівняльним аналізом одиниць досліджуваної сукупності.

Оскільки показники, що характеризують фінансовий стан мають різний вплив, тобто вони різновагові, то для побудови рейтингу необхідно використовувати формулу середньоарифметичної зваженої, яка передбачає надання кожному показнику певного рівня значимості [4, с.207]:

(1.7) (1.7)

Де m – кількість фінансових показників рейтингової оцінки;

si – стандартизоване значення фінансового показника;

wi - вага (значимості) фінансового коефіцієнта.

Фінансовий стан підприємства насамперед характеризується показниками фінансової стійкості, ліквідності і платоспроможності, та ефективності використання капіталу, тому інтегральна оцінка представляє собою сумарне значення стандартизованих показників, що характеризують ці складові.

Стандартизація вибраних показників здійснюється шляхом ділення фактичних показників на стандартне значення, тобто [4,с.209]:

(1.8) (1.8)

де xi – фактичне значення фінансового показника;

ai – стандартне значення фінансового показника.

Таким чином, виходячи із визначеного механізму стандартизації (1.8), формула (1.7) буде мати наступний вигляд :

(1.9) (1.9)

На основі отриманого інтегрального показника робиться висновок про рейтинг підприємства за шкалою, наведеною в табл. 1.

Слід зазначити, що даний підхід в основному розглядається російськими вченими та фінансовими аналітиками [15, с.31–35], тому даний підхід потребує певної адаптації для українських підприємств.

Таблиця 1

Інвестиційний рейтинг підприємства

| Рейтинг

|

Зона діяльності

|

Значення І

|

Фінансовий стан

|

| А ++

А +

А

|

Зона інвестицій

|

Більше 100

від 91 до 100 від 81 до 90

|

Дуже добрий стан

Стабільний стан

Безпечний стан

|

| Б +

Б

|

Зона спекуляцій

|

від 71 до 80

від 61 до 70

|

Невпевнений стан

Нестабільний стан

|

| В +

В

|

Зона благодійності

|

від 51 до 60 нижче 50

|

Потенційне банкрутство

Банкрутство

|

Експертним методом були визначені стандартні значення фінансових показників та їх вагові коефіцієнти, які відображені в табл. 2.

Таблиця 2

Стандартні значення фінансових показників та їх вагові коефіцієнти

| Показник

|

Wi

|

Ai

|

| Показники ефективності використання капіталу

|

| Рентабельність вкладень

|

8

|

0,2

|

| Ефективність використання власного капіталу

|

6

|

0,2

|

| Загальна рентабельність продукції

|

9

|

0,4

|

| Коефіцієнт оборотності оборотних коштів.

|

10

|

0,8

|

| Коефіцієнт оборотності матеріальних активів

|

4

|

6

|

| Коефіцієнт оборотності власного капіталу

|

4

|

6

|

| Коефіцієнт оборотності кредиторської заборгованості

|

6,5

|

3,5

|

| Коефіцієнт оборотності дебіторської заборгованості

|

6,5

|

3,5

|

| Показники платоспроможності та ліквідності

|

| Коефіцієнт абсолютної ліквідності

|

6

|

0,3

|

| Загальний коефіцієнт ліквідності

|

6

|

2

|

| Коефіцієнт покриття

|

9

|

1

|

| Показники фінансової стійкості

|

| Коефіцієнт забезпеченості запасів власними оборотними коштами

|

7

|

0,5

|

| Коефіцієнт незалежності

|

7

|

0,5

|

| Коефіцієнт співвідношення власних і позикових коштів.

|

7

|

1

|

| Коефіцієнт довгострокового залучення позикових коштів

|

7

|

0,1

|

Вирішення першої проблеми передбачає державне втручання для законодавчого вдосконалення національних стандартів бухгалтерського обліку.

Для надання інтегральній оцінці більш динамічного характеру необхідна побудова моделі, яка дозволить визначити інтегральну оцінку фінансового стану підприємства в майбутньому.

Уникнути суб’єктивізму можливо за рахунок формалізації думок експертів. В даному дослідженні більш детально зупинимося на формалізації думок експертів.

В якості вхідних даних пропонується розглядати показники (фактори), що характеризують фінансовий стан промислового підприємства (для зручності при переліку одночасно введемо ряд умовних позначень): Z1 – рентабельність вкладень по чистому прибутку; Z2 – прибутковість поточних активів; Z3 – рентабельність перманентного капіталу; Z4 – рентабельність вкладень; Z5 – рентабельність власного капіталу; Z6 – рентабельність продукції; Z7 – рентабельність реалізації; Z8 – рентабельність продажу за чистим прибутком; Z9 – оборотність оборотних коштів; Z10 – оборотність матеріальних коштів; Z11 – оборотність власного капіталу; Z12 – оборотність кредиторської заборгованості; Z13 – оборотність дебіторської заборгованості; Y14 – абсолютна ліквідність; Y15 – загальна ліквідність; Y16 – покриття зобов’язань дебіторською заборгованістю; Y17 – поточна ліквідність; Х18 – забезпеченість власними оборотними коштами; Х19 – співвідношення власних і залучених коштів; Х20 – фінансова незалежність; Х21 – довгострокове залучення позикових коштів; Х22 – маневреність власних коштів; Х23 – концентрацію залученого капіталу.

За допомогою кореляційного аналізу були визначені показники, які створюють мультиколінеарність та несуттєво впливають на інтегральний показник. Після елімінування вищезазначених показників, система факторів, які впливають на інтегральну оцінку фінансового стану промислового підприємства набула вигляду: Z2 – прибутковість поточних активів; Z5 – рентабельність власного капіталу; Z6 – рентабельність продукції; Z8 – рентабельність продажу по чистому прибутку; Z9 – оборотність оборотних коштів; Z12 – оборотність кредиторської заборгованості; Y14 – абсолютна ліквідність; Y16 – покриття зобов’язань дебіторською заборгованістю, коефіцієнт покриття; Х18 – забезпеченість власними оборотними коштами; Х20– фінансова незалежність.

Наступним кроком формалізації інтегральної оцінки фінансового стану підприємства є визначення стандартних значень фінансових показників.

За стандартні значення були прийняти нормативні значення фінансових показників або розрахункові, які визначалися на основі статистичних даних промислових підприємств України.

Визначати вагу кожного показника пропонується на основі інтервальної оцінки, виходячи з фактичного рівня вибіркового коефіцієнту кореляції. Оскільки загальна сума значимості всіх показників не може бути більшою за 100, то і вага кожного показника буде змінюватися в інтервалі від 0 до 10 [38, с.551].

Результати визначення ваги кожного із показників наведено в таблиці 3.

Таблиця 3 - Визначення ваги фінансових показників на основі інтервальної оцінки

| Показник кореляції

|

Значення ваги в інтегральній оцінці

|

| 0,05 – 0,14

|

1

|

| 0,15 – 0,25

|

2

|

| 0,26 – 0,35

|

3

|

| 0,36 – 0,45

|

4

|

| 0,46 – 0,56

|

5

|

| 0,57 – 0,66

|

6

|

| 0,67 – 0,79

|

7

|

| 0,77 – 0,86

|

8

|

| 0,87 – 0,97

|

9

|

| 0,98 и вище

|

10

|

Таким чином, після формалізації, практично всіх етапів побудови інтегральної оцінки, система показників, що покладені в її основу та їх вага буде мати наступний вигляд (табл. 4).

Таким чином, із раніше розглянутої методики рейтингової оцінки, залишився тільки спосіб стандартизації показників.

В цілому отримана модель має більшу достовірність оскільки всі етапи, які носили суб’єктивний характер, пройшли процес математичної обробки, а математичні моделі носять більш точний і достовірний характер.

Таблиця 4 - Стандартні значення фінансових показників та їх вагові коефіцієнти після формалізації процесу формування інтегральної оцінки

| Показник

|

Wi

|

Ai

|

| Показники ефективності використання капіталу, Z

|

| Прибутковість поточних активів

|

6

|

0,1

|

| Ефективність використання власного капіталу

|

2

|

0,06

|

| Загальна рентабельність продукції

|

10

|

0,1

|

| Рентабельність продажу за чистим прибутком

|

4

|

0,05

|

| Коефіцієнт оборотності оборотних коштів.

|

3

|

2,4

|

| Коефіцієнт оборотності кредиторської заборгованості

|

3

|

5

|

| Показники платоспроможності та ліквідності, Y

|

| Коефіцієнт абсолютної ліквідності

|

2

|

0,2

|

| Коефіцієнт покриття

|

2

|

0,7

|

| Показники фінансової стійкості, X

|

| Коефіцієнт забезпеченості запасів власними оборотними коштами

|

2

|

0,1

|

| Коефіцієнт фінансової незалежності

|

2

|

0,5

|

Взагалі, тепер перед нами постає проблема доцільності побудови самих рейтингів, тобто присвоювання кількості балів інтегральної оцінки певного буквеного значення (А, Б, В). На нашу думку, більш доцільним є розширення типів фінансового стану підприємства на основі аналізу основних складових інтегральної оцінки, а саме: ефективності використання капіталу (Z), фінансової стійкості (X), ліквідності та платоспроможності (Y).

В результаті аналізу даних промислових підприємств Запорізької області було виділено 12 типів фінансового стану промислового підприємства, параметри визначення та коротка характеристика яких наведена в табл. 5.

Для укрупненого визначення типу фінансового стану підприємств пропонується застосовувати значення інтегрального показника фінансового стану. Градація вказаних типів фінансового стану промислових підприємств в залежності від значення інтегрального показника наведена в табл. 6.

Таблиця 5 - Класифікація типів фінансового стану промислового підприємства

| Значення Z

|

Значення Y

|

Значення X

|

Тип фінансового стану

|

Пояснення до типу

|

| 1

|

2

|

3

|

4

|

5

|

| Z<0

|

Y< 2

|

X<0

|

1 тип фінансового стану

|

Даний фінансовий стан який можна охарактеризувати, як близький до банкрутства. Даний тип характеризується збитковою діяльністю, низькою оборотністю активів та недоліком власних коштів для фінансування поточної діяльності підприємства

|

| Z<0

|

2< Y< 4

|

X<0

|

2 тип фінансового стану

|

Стабільність цього типу залежить від зовнішніх джерел фінансування. Даному типу характерний низький рівень ефективності використання капіталу, ліквідності і платоспроможності

|

| Z<0

|

Y< 4

|

0<X <4

|

3 тип фінансового стану

|

Даному типу характерний низький рівень ліквідності та фінансової стійкості, зумовлений неефективним використанням капіталу промислового підприємства

|

| Z<0

|

Y> 4

|

X>4

|

4 тип фінансового стану

|

Підприємство, рівень ліквідності якого знаходиться на нормативному рівні, але неефективне використання капіталу призводить до втрати фінансової незалежності

|

| 0<Z <75

|

2< Y< 4

|

X<0

|

5 тип фінансового стану

|

Підприємства, які ефективно використовують каптал, але диспропорція в структурі майна та/або капіталу призводить до втрати фінансової незалежності.

|

| 0<Z <75

|

Y< 4

|

0<X <4

|

6 тип фінансового стану

|

Прибуткові підприємства, які залежать від зовнішніх джерел фінансування з низьким рівнем ліквідності та платоспроможності

|

| 0<Z <75

|

2< Y< 4

|

X>4

|

7 тип фінансового стану

|

Підприємства, які ефективно використовують капітал та мають достатній рівень фінансової стійкості, але не приділяють достатньої уваги рівню платоспроможності та ліквідності підприємства1

|

| 0<Z <75

|

Y> 4

|

X>4

|

8 тип фінансового стану

|

Успішні підприємства з достатньо високим рівнем ефективності використання капіталу, оптимальною структурою фінансування поточної діяльності та високим рівнем ліквідності і платоспроможності.

|

Z> 75

|

Y< 4

|

X<0

|

9 тип фінансового стану

|

Амбіціозні підприємства, основною метою яких є збільшення прибутковості капіталу, за рахунок цього вони можуть фактично безпроблемно отримувати кредити, але це призводить до виникнення залежності підприємства від зовнішніх джерел фінансування. При цьому рівень платоспроможності вказаних підприємств знаходиться за межами рекомендованого рівня.

|

| Z>7 5

|

Y< 4

|

0<X <4

|

10 тип фінансового стану

|

Підприємства з високим рівнем ефективності використання капіталу та недостатнім рівнем платоспроможності та фінансової стійкості.

|

| Z>7 5

|

Y< 4

|

X>4

|

11 тип фінансового стану

|

Стабільність фінансового стану забезпечується за рахунок високого рівня ефективності використання капіталу та оптимальною структурою капіталу, при цьому спостерігається недолік найбільш ліквідних коштів для забезпечення достатнього рівня ліквідності

|

| Z>7 5

|

Y> 4

|

X>4

|

12 тип фінансового стану

|

Надвисокий рівень прибутковості підприємства, оптимальна структура капіталу і майна підприємства, але отримання надприбутків може носити тимчасовий характер

|

| Z<0

|

2< Y< 4

|

X<0

|

2 тип фінансового стану

|

Стабільність цього типу залежить від зовнішніх джерел фінансування. Даному типу характерний низький рівень ефективності використання капіталу, ліквідності і платоспроможності

|

| Z<0

|

Y< 4

|

0<X <4

|

3 тип фінансового стану

|

Даному типу характерний низький рівень ліквідності та фінансової стійкості, зумовлений неефективним використанням капіталу промислового підприємства

|

| Z<0

|

Y> 4

|

X>4

|

4 тип фінансового стану

|

Підприємство, рівень ліквідності якого знаходиться на нормативному рівні, але неефективне використання капіталу призводить до втрати фінансової незалежності

|

| 0<Z <75

|

2< Y< 4

|

X<0

|

5 тип фінансового стану

|

Підприємства, які ефективно використовують каптал, але диспропорція в структурі майна та/або капіталу призводить до втрати фінансової незалежності.

|

| 0<Z <75

|

Y< 4

|

0<X <4

|

6 тип фінансового стану

|

Прибуткові підприємства, які залежать від зовнішніх джерел фінансування з низьким рівнем ліквідності та платоспроможності

|

| 0<Z <75

|

2< Y< 4

|

X>4

|

7 тип фінансового стану

|

Підприємства, які ефективно використовують капітал та мають достатній рівень фінансової стійкості, але не приділяють достатньої уваги рівню платоспроможності та ліквідності підприємства1

|

| 0<Z <75

|

Y> 4

|

X>4

|

8 тип фінансового стану

|

Успішні підприємства з достатньо високим рівнем ефективності використання капіталу, оптимальною структурою фінансування поточної діяльності та високим рівнем ліквідності і платоспроможності.

|

| Z>7 5

|

Y< 4

|

X<0

|

9 тип фінансового стану

|

Амбіціозні підприємства, основною метою яких є збільшення прибутковості капіталу, за рахунок цього вони можуть фактично безпроблемно отримувати кредити, але це призводить до виникнення залежності підприємства від зовнішніх джерел фінансування. При цьому рівень платоспроможності вказаних підприємств знаходиться за межами рекомендованого рівня.

|

| Z>7 5

|

Y< 4

|

0<X <4

|

10 тип фінансового стану

|

Підприємства з високим рівнем ефективності використання капіталу та недостатнім рівнем платоспроможності та фінансової стійкості.

|

| Z>7 5

|

Y< 4

|

X>4

|

11 тип фінансового стану

|

Стабільність фінансового стану забезпечується за рахунок високого рівня ефективності використання капіталу та оптимальною структурою капіталу, при цьому спостерігається недолік найбільш ліквідних коштів для забезпечення достатнього рівня ліквідності

|

| Z>7 5

|

Y> 4

|

X>4

|

12 тип фінансового стану

|

Надвисокий рівень прибутковості підприємства, оптимальна структура капіталу і майна підприємства, але отримання надприбутків може носити тимчасовий характер

|

Таблиця 6 - Класифікація видів фінансового стану підприємства в залежності від значення інтегрального показника фінансового стану

| Значення І

|

Фінансовий стан

|

Характеристика

|

| 1

|

2

|

3

|

| Менш 0

|

Незадовільний фінансовий стан

|

Характеризується збитковою діяльністю, низьким рівнем ліквідності та залежністю від зовнішніх джерел фінансування

|

| 0 -38

|

Задовільний фінансовий стан

|

Низький рівень ефективності використання капіталу, характерна нестабільна структура капіталу та недостатній рівень ліквідності

|

| 39-60

|

Нестабільний фінансовий стан

|

Високий рівень прибутковості та оборотності активів при низькій платоспроможності та фінансовій стійкості.

|

| 61-99

|

Впевнений фінансовий стан

|

Показники, що характеризують фінансовий стан, знаходяться на оптимальному рівні.

|

| Більш 99

|

Куражний фінансовий стан

|

Характеризується надвисоким рівнем прибутковості та платоспроможності. Частіш за все підприємства недовгий проміжок часу перебувають в такому стані, оскільки такий стан є виснажливим і ресурсномістким.

|

Слід зазначити, що вибір деталізації лінгвістичного визначення типу фінансового стану залежить від цілей аналізу та прогнозування. На думку автора, доцільно давати оцінку як на основі складових інтегральної оцінки, так і на основі інтегрального показника, оскільки ці лінгвістичні характеристики доповнюють одна одну.

Таким чином, можна стверджувати, що універсальність та адекватність запропонованої моделі дозволяє покласти її в основу прогнозування фінансового стану підприємства, тому подальшої розробки потребує модель прогнозування фінансового стану промислового підприємства.

1.4

Фінансові ризики в діяльності промислових підприємств

У будь-якій господарській діяльності завжди існує небезпека грошових втрат, що випливає зі специфіки тих або інших господарських операцій. Небезпека таких втрат являють собою фінансові ризики.

Фінансові ризики - це комерційні ризики. Ризики бувають чисті й спекулятивні. Чисті ризики означають можливість одержання збитку або нульового результату. Спекулятивні ризики виражаються в можливості одержання як позитивного, так і негативного результату. Фінансові ризики - це спекулятивні ризики. Інвестор, здійснюючи венчурне вкладення капіталу, заздалегідь знає, що для нього можливі тільки два види результатів - доход або збиток. Особливістю фінансового ризику є ймовірність настання збитку в результаті проведення яких-небудь операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, що випливає із природи цих операцій. До фінансових ризиків ставляться кредитний ризик, процентний ризик - валютний ризик: ризик упущеної фінансової вигоди [19, с.47].

Кредитні ризики - небезпека несплати позичальником основного боргу й відсотків, що належать кредиторові. Процентний ризик - небезпека втрат комерційними банками, кредитними установами, інвестиційними фондами селенговими компаніями в результаті перевищення процентних ставок, виплачуваних ними по притягнутих засобах, над ставками по наданих кредитах.

Валютні ризики являють собою небезпеку валютних втрат, пов'язаних зі зміною курсу однієї іноземної валюти стосовно іншої, у тому числі національній валюті при проведенні зовнішньоекономічних, кредитних й інших валютних операцій.

Ризик упущеної фінансової вигоди - це ризик настання непрямого (побічного) фінансового збитку (неодержаний прибуток) у результаті нездійснення якого-небудь заходу (наприклад, страхування) або зупинки господарської діяльності [19, с.48].

Підприємництва без ризику не буває. Найбільший прибуток, як правило, приносять ринкові операції з підвищеним ризиком. Однак у всьому потрібна міра. Ризик обов'язково повинен бути розрахований до максимально припустимої межі. Як відомо, всі ринкові оцінки носять різноманітний характер. Важливо не боятися помилок у своїй ринковій діяльності, оскільки від них ніхто не застрахований, а головне - помилок не повторювати, постійно коректувати систему дій з позицій максимуму прибутку. Менеджер покликаний передбачати додаткові можливості для зм'якшення крутих поворотів на ринку. Особлива увага приділяється постійному вдосконалюванню керування ризиком - ризику-менеджменту.

Підприємець у процесі своїх дій на ринку зобов'язаний вибрати стратегію, яка б дозволила йому зменшити ступінь ризику. Математичний апарат для вибору стратегії в конфліктних ситуаціях дає теорія ігор, що дозволяє підприємцеві або менеджерові краще розуміти конкурентну обстановку й звести до мінімуму ступінь ризику. Аналіз за допомогою прийомів теорії ігор спонукує підприємця розглядати всі можливі альтернативи як своїх дій, так і стратегії партнерів, конкурентів. Теорія ігор допомагає вирішувати багато економічних проблем, пов'язані з вибором, визначенням найкращого положення, підлеглого тільки деяким обмеженням, що випливають із умов самої проблеми. Отже, ризик має математично виражену ймовірність настання втрати, що опирається на статистичні дані й може бути розрахована з досить високим ступенем точності.

Центральне місце в оцінці підприємницького ризику з аналіз і прогнозування можливих втрат ресурсів при здійсненні підприємницької діяльності. Мається на увазі не витрата ресурсів, об'єктивно обумовлений характером і масштабом підприємницьких дій, а випадкові, непередбачені, але потенційно можливі втрати, що виникають внаслідок відхилення реального ходу підприємництва від задуманого сценарію.

Щоб оцінити ймовірність тих або інших втрат, обумовлених розвитком подій по непередбаченому варіанті, треба насамперед знати всі види втрат, пов'язаних з підприємництвом, і вміти заздалегідь обчислити їх або виміряти як імовірні прогнозні величини. При цьому природно бажання оцінити кожний з видів втрат у кількісному вимірі й уміти звести їх воєдино, що, на жаль, далеко не завжди вдається з. Тут треба мати на увазі одну важливу обставину. Випадковий розвиток подій, що робить вплив на хід і результати підприємництва, здатен не тільки до втрат у вигляді підвищених витрат ресурсів і зниження кінцевого результату. Воно може викликати збільшення витрат одного виду ресурсів і зниження витрат іншого виду, тобто поряд з підвищеними витратами одних ресурсів може спостерігатися економія інших.

Якщо випадкова подія впливає на кінцеві результати підприємництва, має несприятливі й сприятливі наслідки, то при оцінці ризику треба рівною мірою враховувати й ті, і інших. Інакше кажучи, при визначенні сумарних можливих втрат варто віднімати з розрахункових утрат супровідний їхній виграш.

Втрати, які можуть бути в підприємницькій діяльності, доцільно розділяти на матеріальної, трудової, фінансові, втрати часу, спеціальні види втрат. Матеріальні види втрат проявляються в непередбачуваних підприємницьким проектом додаткових витратах або прямих утратах устаткування, майна, продукції, сировини, енергії й т.д. Стосовно кожному окремого з перерахованих видів втрат використаються свої одиниці виміру. Найбільше природно вимірювати матеріальні втрати в тих же одиницях, у яких виміряється кількість даного виду матеріальних ресурсів, тобто у фізичних одиницях ваги, обсягу, площі й ін. [19, с.49]

Трудові втрати представляють втрати робочого часу, викликані випадковими, непередбаченими обставинами. У безпосередньому вимірі трудові втрати виражаються в людино-годинах, людино-днях або просто годинниках робочого часу. Переклад трудових втрат у вартісне, грошове вираження здійснюється шляхом множення трудочасов на вартість (ціну) однієї години.

Фінансові втрати - це прямий грошовий збиток, пов'язаний з непередбачуваними платежами, виплатою штрафів, сплатою додаткових податків, втратою коштів і цінних паперів. Крім того, фінансові втрати можуть бути при недоодержанні або неотриманні грошей з передбачених джерел, при неповерненні боргів, несплаті покупцем поставленої йому продукції, зменшенні виторгу внаслідок зниження цін на реалізовані продукцію й послуги. Особливі види грошового збитку пов'язані з інфляцією, зміною валютного курсу рубля, додатковим до узаконеного вилученням засобів підприємств у державний (республіканський, місцевий) бюджет. Поряд з безповоротними можуть бути й тимчасові фінансові втрати, обумовлені заморожуванням рахунків, несвоєчасною видачею засобів, відстрочкою виплати боргів [19, с.54].

Втрати часу існують тоді, коли процес підприємницької діяльності йде повільніше, ніж було намічено. Пряма оцінка таких втрат здійснюється в годинниках, днях, тижнях, місяцях запізнювання в одержанні наміченого результату. Щоб перевести оцінку втрат часу у вартісний вимір, необхідно встановити, до яких втрат доходу, прибутку від підприємництва здатні приводити випадкові втрати часу.

Спеціальні види втрат мають місце у вигляді завдання збитків здоров'ю й життю людей, навколишньому середовищу, престижу підприємця, а також внаслідок інших несприятливих соціальних і морально-психологічних наслідків. Найчастіше спеціальні види втрат украй важко визначити в кількісному, тим більше у вартісному вираженні. Для кожного з видів втрат вихідну оцінку можливості їхнього виникнення й величини роблять за певний час, що охоплює місяць, рік, строк функціонування бізнесу. При проведенні комплексного аналізу ймовірних втрат для оцінки ризику важливо не тільки встановити всі джерела ризику, але й виявити, які джерела переважають.

Необхідно далі розділити ймовірні втрати на визначальні й побічні. При оцінці підприємницького ризику побічні втрати можуть бути виключені в кількісній оцінці з ризику. Якщо в числі розглянутих втрат виділяється один вид, що або по величині, або по ймовірності виникнення свідомо більше інших, то при кількісній оцінці рівня ризику в розрахунок можна приймати тільки його.

У принципі треба враховувати тільки випадкові втрати, що не піддаються прямому розрахунку, безпосередньому прогнозуванню й тому не враховані в підприємницькому проекті. Якщо втрати можна заздалегідь передбачати, то вони повинні розглядатися не як втрати, а як неминучі витрати й входити в розрахункову калькуляцію. Так, що передбачає рух цін, податків, їхня зміна в ході здійснення господарської діяльності підприємець зобов'язаний урахувати в бізнес-плані.

Тільки в силу недосконалості використовуваних методів розрахунку підприємницької діяльності або недостатньо глибокого пророблення бізнес-плану систематичні помилки можуть розглядатися як втрати в тому розумінні, що вони здатні змінити очікуваний результат у гіршу сторону. Отже, перш ніж оцінювати ризик, обумовлений дією сугубо випадкових факторів, украй бажано відокремити систематичну складову втрати від випадкових.

Повністю уникнути ризику практично неможливо, але, знаючи джерело втрат, бізнесмен здатний знизити їхню погрозу, з дію несприятливих факторів.

З погляду фінансиста ризик означає ймовірність того, що прибуток на зроблену інвестицію буде відрізнятися від очікуваного. Таким чином, ризик містить у собі не тільки несприятливі (прибутки нижче очікуваних), але й сприятливі (прибутки вище очікуваних) результати. На практиці, перший вид ризику можна назвати "ризик зниження", а другий вид - "ризик підвищення", і при вимірі ризику ми будемо враховувати обоє цих виду [15, с.408].

Під фінансовим ризиком підприємства розуміється ймовірність виникнення несприятливих фінансових наслідків у формі втрати доходу й капіталу в ситуації невизначеності умов здійснення його фінансової діяльності.

Вимір ризику й очікуваного доходу виявляється складним завданням тому, що його зміст міняється залежно від обраної точки зору. Наприклад, при аналізі ризику фірми ми можемо вимірювати його з позицій менеджерів цієї фірми. З іншого боку, можна заявити, що власний капітал фірми належить акціонерам, і їхню точку зору на ризик також варто брати до уваги. Акціонери фірми, багато хто з яких тримають її акції у своїх портфелях серед цінних паперів інших компаній, імовірно, сприймали б ризик фірми зовсім по-іншому, чим менеджери фірми, які вклали в неї значні капітальні, фінансові й людські ресурси.

Інвестори, що купують активи, за час свого володіння ними очікують одержати певну віддачу. Фактичні доходи, отримані протягом даного проміжку часу, можуть сильно відрізнятися від очікуваних, і саме це розходження між очікуваними й фактичними доходами є джерелом ризику. Розкид фактичних доходів щодо очікуваних виміряється за допомогою дисперсії (або стандартного відхилення) розподілу. Чим вище відхилення фактичних доходів від очікуваних, тим вище дисперсія.

Очікувані доходи й дисперсія, використовувані на практиці, майже завжди оцінюються на основі минулих, а не майбутніх доходів. Припущення, що лежить в основі використання дисперсії минулих періодів, полягає в тім, що розподіл доходів, отриманих у минулому, є гарним показником майбутнього розподілу доходів. При порушенні даного припущення, наприклад у тому випадку, коли характеристики активів значно змінилися згодом, історичні оцінки не можуть служити гарною мірою ризику.

Компоненти ризику.

Коли інвестор купує акцію або частку у власному капіталі фірми, він піддає себе безлічі ризиків. Деякі види ризику можуть стосуватися тільки однієї або декількох фірм, і цей вид ризику класифікується як "ризик на рівні фірми", тобто так званий специфічний ризик фірм, що є ризиком інвестування в певну компанію. У межах цієї категорії можна побачити широкий спектр ризиків, починаючи з ризику того, що фірма неправильно оцінить попит на свою продукцію з боку споживачів. Ми називаємо цей вид ризику "проектним ризиком" [16, с.188].

Існує й інший вид ризику, з куди більше великим охопленням, що впливає на багато хто, якщо не на всі інвестиції. Наприклад, підвищення процентних ставок негативним образом позначиться на всіх інвестиціях, хоча й у різному ступені. Аналогічно, при ослабленні економіки всі фірми відчують вплив спаду, хоча циклічні фірми (такі, як автомобільні, сталеливарні й будівельні), можливо, будуть порушені більшою мірою. Ми називаємо даний вид ризику ринковим ризиком.

Нарешті, існують ризики, що займають проміжне положення, залежно від того, на яку кількість активів вони впливають. Наприклад, коли долар підсилюється щодо інших валют, це вплине на прибуток і цінність фірм, що працюють на міжнародному рівні. Якщо більшість фірм на ринку має значний обсяг міжнародних операцій, то ризик посилення долара можна віднести до ринкового ризику. Якщо ж міжнародними операціями зайняті лише деякі фірми, то цей ризик скоріше ближче до ризику на рівні фірми.

Метод запобігання фінансового ризику полягає в розробці таких заходів внутрішнього характеру, які повністю виключають конкретний вид фінансового ризику.

До числа основних заходів щодо запобігання фінансових ризиків відносяться:

¾ відмова від здійснення фінансових операцій, рівень ризику по яких надмірно високий. Незважаючи на високу ефективність цього заходу, його використання носить обмежений характер, тому що більшість фінансових операцій пов'язана зі здійсненням основної виробничо-комерційної діяльності підприємства, що забезпечує регулярне надходження доходів і формування його прибутку;

¾ відмова від використання у високих обсягах позикового капіталу. Зниження частки позикових фінансових засобів у господарському обороті дозволяє уникнути одного з найбільш істотних фінансових ризиків - втрати фінансової стійкості підприємства. Разом з тим, таке запобігання ризику спричиняє зниження ефекту фінансового левериджу, тобто можливості одержання додаткової суми прибутку на вкладений капітал;

¾ відмова від надмірного використання оборотних активів у низьколіквідних формах. Підвищення рівня ліквідності активів дозволяє уникнути ризику неплатоспроможності підприємства в майбутньому періоді. Однак таке запобігання ризику позбавляє підприємство додаткових доходів від розширення обсягів продажу продукції в кредит і частково породжує нові ризики, пов'язані з порушенням ритмічності операційного процесу через зниження розміру страхових запасів сировини, матеріалів, готової продукції;

¾ відмова від використання тимчасово вільних грошових активів у короткострокових фінансових вкладеннях. Ця міра дозволяє уникнути депозитного й процентного ризику, однак породжує інфляційний ризик, а також ризик упущеної вигоди [25, с.226].

Перерахованої й іншої міри запобігання фінансового ризику незважаючи на свій радикалізм у відкиданні окремих їхніх видів позбавляє підприємство додаткових джерел формування прибутку, а відповідно негативно впливає на темпи його економічного розвитку й ефективність використання власного капіталу.

Метод розподілу фінансового ризику заснований на частковій його передачі партнерам за окремими фінансовими операціями. При цьому господарським партнерам передається та частина фінансових ризиків підприємства, за якими вони мають більше можливостей нейтралізації їхніх негативних наслідків і мають у своєму розпорядженні більш ефективні способи внутрішнього страхового захисту.

У сучасній практиці ризик менеджменту одержали широке поширення наступні основні напрямки розподілу фінансових ризиків:

¾ розподіл ризику між учасниками інвестиційного проекту. У процесі такого розподілу підприємство може здійснити передачу своїм підрядникам фінансових ризиків, пов'язаних з невиконанням календарного плану будівельно-монтажних робіт, низькою якістю цих робіт, розкраданням переданих їм будівельних матеріалів деяких інших. Для підприємства, що здійснює передачу таких ризиків, їхня нейтралізація полягає в переробці робіт за рахунок підрядника, виплати їм сум неустойок і штрафів й в інших формах відшкодування понесених втрат.

¾ розподіл ризику між підприємством і постачальниками сировини й матеріалів. Предметом такого розподілу є насамперед фінансові ризики, зв'язні із втратою (псуванням) майна (активів) у процесі їхнього транспортування й здійснення завантажувально-розвантажувальних робіт. Форми такого розподілу ризиків регулюються відповідними міжнародними правилами.

¾ розподіл ризику між учасниками лізингової операції. Так, при оперативному лізингу підприємство передає орендодавцеві ризик морального старіння використовуваного (лізінгуємого) активу, ризик втрати їм технічної продуктивності (при дотриманні встановлених правил експлуатації) і ряд інших видів ризиків, що передбачають відповідними спеціальними застереженнями, що міститься в контракті.

¾ розподіл ризику між учасниками факторингової операції. Предметом такого розподілу є насамперед кредитний ризик підприємства, що у переважній його частці передається відповідному фінансовому інституту - комерційному банку або факторинговій компанії. Ця форма розподілу ризику носить для підприємства платний характер, однак дозволяє в істотному ступені нейтралізувати негативні фінансові наслідки його кредитного ризику [25, с.230-231].

Ступінь нейтралізації ризиків, а отже, і рівень нейтралізації їх негативних фінансових наслідків для підприємства є предметом його контрактних переговорів з партнерами, відбиваних погодженими з ними умовами у відповідних договорах.