| Содержание

1. Сравнение статических и динамических моделей оценки инвестиций……1

1.1 Применение статических методов инвестиционных расчетов……………2

1.1.1. Метод сравнения по затратам…………………………………………......3

1.1.2. Метод сравнения по прибыли……………………………………………..5

1.1.3. Метод расчета рентабельности……………………………………………6

1.1.4. Метод расчета амортизации ………………………………………………6

1.2. Использование динамических методов оценки инвестиций………………7

1.2.1. Расчет ценности капитала………………………………………………….9

1.2.2. Расчет внутренней нормы рентабельности…………………………...…11

1.2.3. Метод аннуитетов…………………………………………………………11

2. Средневзвешенная стоимость капитала………………………………..……13

Задача……………………………………………………………………………..16

Список использованных источников…………………………………………...17

1. Сравнение статических и динамических моделей оценки инвестиций

Различают методы, используемые для оценки отдельных инвестиционных объектов, и методы обоснования инвестиционных программ (рис. 1).

Когда речь идет об отдельных инвестиционных проектах, то методы их оценки делятся на статические и динамические При обосновании инвестиционных программ также используют классические статические и динамические методы оценки, наряду с которыми все большее распространение на практике получают имитационные модели На малых и средних предприятиях такие математические инструменты принятия решений, как правило, не применяются.

1.1. Применение статических методов инвестиционных расчетов

Статические методы чаще всего применяют малые и средние предприятия для оценки отдельных объектов инвестирования. При этом исходят из средних оценок, которые действуют в течение всего периода использования этих объектов. В итоге определяют выгодность инвестиционных объектов.

В отличие от динамических при статических методах не принимают в расчет фактор времени, т.е. не учитывают, с какими интервалами осуществляется отгрузка и делаются заказы, по ступают деньги и производятся расходы.

Статические методы инвестиционных расчетов относительно просты. Предприятия чаще всего используют эти методы, когда инвестиции невелики по сумме, а расчеты требуется осуществить быстро и просто и когда показатели по отдельным периодам срока службы инвестиционного объекта ненадежны. Несмотря на относительную неточность, эти методы позволяют выявить и предотвратить неэффективные вложения.

Реклама

В группу статических методов инвестиционных расчетов включаются:

- метод сравнения по затратам;

- метод сравнения по прибыли;

- метод расчета рентабельности;

- метод расчета амортизации.

Эти методы частично связаны один с другим и работают с различными критериями выгодности.

Методы инвестиционных расчетов применяются для оценки объектов инвестирования и обоснования инвестиционных программ На практике чаще всего используют статические и динамические методы расчетов Имитационные модели имеют теоретический характер и пока не могут удовлетворительно отображать реальные процессы, поэтому их не используют малые и средние предприятия

1.1.1. Метод сравнения по затратам

Метод сравнения по затратам подходит для оценки инвести ций в замену оборудования и расширение мощностей. При этом всегда сравниваются средние затраты за один и тот же период. Инвестиция с наименьшими средними затратами выбирается в качестве предложения для принятия решения.

Следует различать метод оценки по затратам на единицу продукции (на одну штуку) и по затратам за период. При оценке за период считается, что альтернативные объекты инвестирования тождественны по количественным и качественным параметрам: объему выпуска, производительности, качеству. В случае различий по количественным параметрам применяют метод сравнения по затратам на штуку. Если у сравниваемых инвестиционных объектов есть и количественные, и качественные различия, необходимо использовать метод сравнения по прибыли или метод расчета рентабельности.

Говоря о затратах, связанных с инвестиционным объектом, различают текущие производственные (связанные с эксплуатацией инвестиционного объекта) и капитальные затраты.

Производственные затраты включают следующие составляющие:

а) сырье и основные материалы;

б) инструмент;

в) заработную плату основных производственных рабочих;

г) энергию;

д) содержание оборудования;

е)страхование;

ж) содержание помещений.

Капитальные затраты состоят из:

а) калькуляционной амортизации;

б) калькуляционных процентов.

Калькуляционная амортизация рассчитывается при условии равномерного распределения предполагаемой стоимости приобретения оборудования в течение принятого срока службы. В расчетах затрат и результатов всегда используют линейную амортизацию, поскольку при таком методе определения амортизационных отчислений учитываются средние затраты для инвестиционного объекта. Если в конце периода эксплуатации объект будет продан по ликвидационной стоимости, то необходимо стоимость приобретения уменьшить на эту величину.

Реклама

Калькуляционная амортизация определяется по формуле:

|

| стоимость приобретения

срок службы (эксплуатации)

|

|

| калькуляционная амортизация за период

|

|

Если в конце расчетного срока службы объект имеет остаточную стоимость или ожидается выручка от его реализации по ликвидационной стоимости, то калькуляционная амортизация исчисляется по формуле :

Калькуляционные проценты зависят от средней величины инвестированного капитала и ставки процента. При линейной амортизации для расчета калькуляционных процентов используют, как правило, величину, равную половине стоимости приобретения объекта, и ставку процента, равную 10.

Величина калькуляционных процентов рассчитывается по формуле:

| калькуляционные проценты за период

|

|

|

При различающейся производительности объектов инвестирования и ограниченном физическом объеме сбыта продукции необходимо рассчитывать производственные затраты на данный объем сбыта Для сравнительного расчета важно разделить совокупные производственные затраты на переменные и постоянные Переменные затраты изменяются обычно пропорционально загрузке мощностей Постоянные затраты в расчете на единицу продукции (изделие), наоборот, снижаются с ростом объема производства Если переменные и постоянные затраты известны, можно рассчитать и совокупные затраты по обоим объектам инвестирования для запланированного объема производства Тогда только сравнение обеих альтернатив корректно На графике линии затрат обеих альтернатив пересекаются в точке равной загрузки мощностей, называемой точкой критической загрузки Когда загрузка становится ниже критической, более выгодна с точки зрения издержек одна альтернатива, при увеличении загрузки выше критической - другая альтернатива

1.1.2. Метод сравнения по прибыли

При оценке инвестиций методом сравнения по прибыли наряду со средними затратами учитывают среднюю выручку от реализации продукции. Критерием выгодности инвестиции в этом случае является получаемая предприятием от инвестиции средняя прибыль за период. При методе сравнения по прибыли ставится цель максимизации прибыли. Таким образом, инвестиция, приносящая наибольшую прибыль, предпочтительнее.

В основе метода сравнения по прибыли лежит метод сравнения по затратам. Учет выручки по инвестиционным объектам на практике часто затруднителен.

Метод сравнения по прибыли лучше всего подходит для оценки инвестиционных объектов, различающихся качественными пара метрами выпускаемой продукции, выполняемых работ и предоставляемых услуг, выражающимися в различной величине выручки от реализации.

1.1.3. Метод расчета рентабельности

Методы оценки по затратам и прибыли позволяют делать вы воды только об относительной выгодности инвестиционного объекта по сравнению с альтернативным объектом инвестирования. Метод оценки по рентабельности, напротив, дает возможность делать вывод об абсолютной выгодности инвестиции. Критерием оценки служит рентабельность инвестиционного объекта, которую можно определить по формуле:

Инвестиция становится выгодной, когда ее рентабельность превышает некоторую запланированную минимальную ставку процента. Расчет рентабельности может использоваться и для сравнительной оценки нескольких инвестиционных объектов. В этом случае предпочтение отдается инвестиции с наибольшей рентабельностью. Критерием выбора, таким образом, является максимальная рентабельность объекта инвестирования.

1.1.4. Метод расчета амортизации

Критерием оценки выгодности инвестиционного объекта в расчете амортизации служит срок окупаемости. При помощи этого метода определяется период, за который инвестированный капитал вернется на предприятие за счет выручки от реализации продукции.

Срок окупаемости рассчитывается по формуле:

| инвестированный капитал

средний возврат капитала за период

|

|

| инвестированный капитал

средняя прибыль за период +

калькуляционная амортизация

|

|

|

Если установить максимальный срок окупаемости инвестиций, то выгодным будет инвестиционный объект, срок окупаемости которого укладывается в заданный. При оценке двух инвестиционных объектов предпочтительнее объект с меньшим сроком окупаемости.

Возврат капитала (превышение поступлений денежных средств над выплатами = денежный поток) складывается из сумм прибыли за период и калькуляционной амортизации. Вместо прибыли за период можно использовать экономию издержек за период

При оценке методом амортизации следует также учитывать инвестиционный риск. Показатели инвестиционного объекта тем неопределеннее, чем более дальний временной горизонт рассматривается. Чем короче период окупаемости, тем надежнее возврат инвестированного капитала. Таким образом, при более коротком сроке окупаемости инвестиционный риск ниже.

1.2. Использование динамических методов оценки инвестиций

В противоположность статическим методам при использовании динамических методов оценки инвестиций учитываются поступления и выплаты денег за отдельные периоды использования инвестиционного объекта. Это делается при помощи финансово-математических методов.

Поступления и выплаты денежных средств оцениваются по-разному в зависимости от времени их осуществления. Например, чем раньше поступили деньги на предприятие, тем выше их стоимость. Ценность поступления или выплаты денег зависит, таким образом, не только от их номинальной величины, но и от момента их осуществления. Поступления и выплаты, следовавшие в течение срока службы инвестиционного объекта одни за другими, можно сравнивать только в том случае, когда они приведены к одному моменту времени (дисконтированы). Как правило, моментом приведения является начало осуществления инвестиционного проекта.

Приведенные к одному моменту времени поступления и вы платы денег называются фактическими стоимостями. Если вы платы произошли перед началом инвестирования, например авансовые платежи, они должны быть дисконтированы с коэффициентом наращения. Если выплаты будут происходить и после начала инвестирования, они также дисконтируются, но с коэффициентом снижения. Фактическую стоимость рассчитывают путем умножения номинальной стоимости на коэффициенты дисконтирования, приведенные в таблице. Фактическая стоимость зависит также от выбранной ставки калькуляционного процента, задающей уровень целевой рентабельности.

При установлении ставки калькуляционного процента мы ориентируемся на проценты по денежным вкладам на рынке капиталов. Кроме того, необходимо учесть надбавку за риск, поскольку инвестирование в оборудование для предприятия является более рисковым, чем, например, покупка государственных облигаций.

На практике мы исходим из того, что доходность облигаций на рынке капиталов в среднем составляет 8%. В качестве фактора риска мы добавляем еще 2%. Значит, ставка калькуляционного процента равна 10. Такая ставка чаще всего и применяется на практике при оценке инвестиций. Она выражает требование обеспечить минимальную доходность привлекаемого для финансирования капитала.

При динамических методах оценки необходимо по каждому году в пределах общего срока службы оценивать выручку и текущие выплаты по инвестиционному проекту. Такие оценки будущих поступлений и выплат на практике часто затруднены.

В противоположность статическим при использовании динамических методов оценки инвестиций оперируют не средними величинами, а текущими значениями поступлений и выплат, различающимися в зависимости от момента их осуществления. Поэтому для каждой инвестиции должны быть построены конкретные числовые ряды поступлений и выплат.

При помощи динамических методов оценки инвестиций пытаются оценивать привлекательность инвестиционного объекта в течение всего срока его службы вплоть до момента дезинвестирования (продажи).

К динамическим методам оценки инвестиций относятся:

- расчет ценности капитала;

- расчет внутренней нормы рентабельности;

- метод аннуитетов.

1.2.1. Расчет ценности капитала

В рамках этого метода показатель ценности капитала (чистый дисконтированный доход) принимается в качестве критерия оценки отдельного инвестиционного объекта. Все поступления и выплаты приводятся к моменту начала инвестирования. Разница (сальдо) сумм всех фактических стоимостей поступлений и выплат есть ценность капитала.

Текущие стоимости можно рассчитать также для показателя возврата средств, который представляет собой разность между поступлениями и выплатами за один период. Из суммы всех текущих стоимостей возврата средств вычитается затем величина инвестиционных вложений.

Инвестиция целесообразна, если ценность капитала положительна или равна нулю. В случае положительной ценности капитала инвестиционная альтернатива окупает вложенный капитал и приносит запланированный доход в размере, определяемом став кой калькуляционного процента, а также дополнительный чистый доход в размере, равном рассчитанной ценности капитала. Инвестиционная альтернатива с максимальной ценностью капитала принимается в качестве наиболее предпочтительной.

К поступлениям, кроме выручки от реализации в течение срока службы объекта, относится ликвидационная выручка от него после окончания срока службы.

Выплаты охватывают все расходы, возникающие в течение срока службы объекта. Затраты на приобретение инвестиционного объекта, например станка, также являются выплатами, которые или учитываются в начале инвестиционного периода, или вычитаются из суммы всех текущих стоимостей.

В затраты на приобретение включаются покупная цена объекта, расходы по транспортировке, монтажу и запуску в производство. Расходы на производственные материалы, оплату труда рабочих, энергию, текущий ремонт и страхование инвестиционного объекта относятся к текущим выплатам за отдельные периоды.

Калькуляционная амортизация и калькуляционные проценты не относятся к выплатам, поскольку они или уже включены в за траты на приобретение, или учтены в ставке калькуляционного процента.

Расчет ценности капитала применяется как для оценки отдельных инвестиционных объектов, так и для сравнения инвестиционных альтернатив.

Между ставкой калькуляционного процента и ценностью капитала есть прямая взаимосвязь. Чем выше выбранная ставка калькуляционного процента, тем меньше ценность капитала инвестиционного проекта. Если показатель ценности капитала при ставке калькуляционного процента, например в 10%, отрицателен, то он может стать положительным при более низкой ставке.

Наряду с оценкой отдельного инвестиционного проекта можно сравнивать два или более инвестиционных объектов. Например, если мы хотим сделать выбор из двух инвестиционных объектов, то предпочтительней будет объект с наибольшей положи тельной ценностью капитала.

1.2.2. Расчет внутренней нормы рентабельности

Расчет внутренней нормы рентабельности позволяет в рамках анализа инвестиций определить ставку процента, при которой ценность капитала равна нулю. Эту процентную ставку мы обозначим как внутреннюю норму рентабельности инвестиции. Она показывает рентабельность, которую будет иметь каждый год еще не амортизированный инвестированный капитал.

Данный метод является обратным методу расчета ценности капитала. Он ориентирован не на определение ценности капитала инвестиции при заданной ставке калькуляционного процента, а на определение внутренней нормы рентабельности инвестиции при заданной ценности капитала, равной нулю.

Если мы хотим использовать метод расчета внутренней нормы рентабельности, то должны задать ставку калькуляционного процента и затем сравнить ее с рассчитанной внутренней нормой рентабельности Инвестиция эффективна, если внутренняя норма рентабельности превышает заданную ставку калькуляционного процента или равна ей В нашем примере инвестиция эффективна, поскольку внутренняя норма рентабельности превышает ставку калькуляционного процента, равную 10.

Если сравнивается несколько инвестиционных объектов, то наиболее предпочтительным будет проект с наивысшей внутренней нормой рентабельности

1.2.3. Метод аннуитетов

Метод аннуитетов является, в сущности, вариантом расчета ценности капитала. Ценность капитала в этом случае пересчитывается на равные годовые суммы. Рассчитанная таким образом ценность капитала инвестиции практически периодизируется, т.е. равномерно распределяется при помощи сложных процентов по всему инвестиционному периоду. Среднее значение ценности капитала на период определяется при сопоставлении средних годовых поступлений и средних годовых выплат.

Для расчета аннуитета используют так называемые коэффициенты обратного притока, которые получаются как величины, обратные коэффициентам дисконтирования. Значения коэффициента обратного притока приводятся в таблицах для определенного срока жизни инвестиции и заданной ставки калькуляционного процента.

Можно использовать формулы:

Если разность между аннуитетами денежного потока и инвестируемой суммы больше нуля, то доходность еще не амортизированной инвестированной суммы выше, чем ставка калькуляционного процента.

Инвестиция считается выгодной, когда при заданной ставке калькуляционного процента средние поступления за период превышают средние выплаты за период или равны им. В этом случае аннуитет положителен или равен нулю. Если сравниваются два инвестиционных объекта или более, то предпочтительнее проект с наивысшим положительным годовым аннуитетом.

Из динамических методов оценки инвестиций чаще всего используются расчет ценности капитала и расчет внутренней нормы рентабельности Метод аннуитетов применяют на практике редко.

2. Средневзвешенная стоимость капитала

Термин «средневзвешенная стоимость капитала» (англ. weighted average cost of capital, WACC) применяется в финансовом анализе и оценке бизнеса.

Каждая фирма знает свою оптимальную структуру капитала как комбинацию различных источников, приводящих к максимизации цены акций фирмы.

Основная формула для расчета средневзвешенной цены капитала:

WACC = wd kd (1 – T) + wp kp + ws ( ks или kL)

WACC –weighted average cost of capital

Здесь wd, wp и ws – оптимальные доли соответственно заемного капитала, привилегированных акций и собственного капитала.

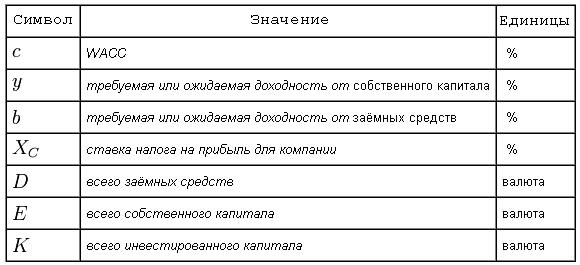

Также расчет средневзвешенной стоимости капитала может быть представлен следующим образом:

где К = D + Е.

В таблице прилагаются значения каждого из символов:

Термин «стоимость капитала» имеет много значений. Менеджеры, оценивающие вложения, заинтересованы в определении маржинальной, предельной стоимости капитала предприятий.

Поскольку стоимость капитала – это средневзвешенная величина стоимости различных компонентов, входящих в структуру капитала предприятия, она часто называется маржинальной (предельной) средневзвешенной стоимостью капитала. Если в структуре капитала предприятия есть особые виды ценных бумаг, тогда их стоимость должна рассчитываться отдельно и взвешиваться в соответствии с их долей в общем объеме капитала.

Определение средневзвешенной стоимости капитала включает следующие этапы:

- определение долгосрочных источников финансирования;

- определение стоимости привлечения этих источников;

- определение рыночной стоимости источников;

- вычисление средневзвешенной стоимости капитала.

Главными источниками долгосрочного капитала являются кредиты, облигации, обыкновенные и привилегированные акции.

Стоимость этих источников определяется дивидендами, выплачиваемыми по акциям и процентами за кредит. Стоимость кредита является функцией от процентной ставки, ставки налога, прочих связанных с получением кредита затрат и рыночной стоимости кредита. Проценты за кредит отражаются в отчете о результатах финансово-хозяйственной деятельности и включаются в себестоимость, в отличие от дивидендов. Это также называется «противоналоговым эффектом» кредита.

Рассмотрим на примере. Предприятие может взять кредит под 16 %. Ставка подоходного налога 30 %. Стоимость кредита с учетом налога может быть рассчитана следующим образом:

стоимость кредита после налогообложения = 16 % х (1 – 0,30) = 11,2 %

Таким образом, благодаря данному эффекту, кредит обходится обычно дешевле, чем привлечение средств путем выпуска акций.

Стоимость капитала, привлеченного через выпуск акций, для компаний, включенных в официальный котировочный лист фондовой биржи, зависит от уровня дивидендов, стоимости выпуска и размещения акций, а также рыночной цены акций.

Доля каждого источника финансирования в общем объеме привлеченных средств определяется, исходя из рыночной стоимости облигаций и акций (а не по их номинальной стоимости).

Таким образом, средневзвешенная стоимость зависит от доли каждого источника в общем привлеченном капитале. Для примера предположим, что оптимальная, или целевая, структура источника средств подразумевает 37,5% облигаций, 50% обыкновенных акций и 12,5% привилегированных акций. Стоимость этих источников оценивается в 10 %, 16 % и 14 % соответственно. Требуется найти их средневзвешенную стоимость.

| Источники

|

Их стоимость, %

|

Рыночная стоимость

|

Доля в общем капитале по рыночной стоимости

|

WACC, %

|

| Облигации

|

10

|

300

|

37,5

|

3,75

|

| Обыкновенные акции

|

16

|

400

|

50,0

|

8,00

|

| Привилегированные акции

|

14

|

100

|

12,5

|

1,75

|

| Итого:

|

800

|

100,0

|

13,50

|

Таким образом, WACC = 13,5 %.

Задача

Вкладчик собирается поместить деньги в банк с целью накопления через 1 год и 6 месяцев 30000руб. Банк начисляет проценты по ставке 20% годовых. Определить какую первоначальную сумму необходимо поместить в банк.

Решение:

PV = FV / (1 + r)n

,

где PV - текущая стоимость;

FV - будущая стоимость;

r - процентная ставка;

n - число лет.

PV = 30000 / (1 + 0,2)1,5

= 23076,92руб. » 23077руб.

Проверка:

23077 + (23077 х (0,2 х 1,5)) = 30000,10руб. » 30000руб.

Ответ: первоначальная сумма, которую необходимо поместить в банк равна 23077 руб.

Список использованных источников

1. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2008. – 367с.

2. Муравьева Л.А., Яковлева В.А.Задачи финансового менеджмента. – М.: Финансы, 2009. – 409с.

3.Павлова Л.Н. Финансовый менеджмент. 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2009. – 269с.

4. Савенок В.А. Личные финансы. Самоучитель. – Питер, 2008. – 432с.

5. Шохин Е.И. Финансовый менеджмент. Учебник. – М.: ФБК-ПРЕСС, 2009. – 408с.

|