| Міністерство освіти та науки України Чернігівський державний інститут економіки та управління

Кафедра фінансів

Курсова робота з дисципліни «Фінансовий ринок»

на тему «Механізм проведення ф'ючерсних та форвардних операцій»

Студентки: Крупички М.О.

Чернігів, ЧДІЕУ

2010 р.

Зміст

Вступ

1. Механізм проведення ф'ючерсних угод

1.1 Суть та види фінансових ф'ючерсів

1.2 Товарні ф'ючерси як фінансовий інструмент проведення угод

1.3 Механізм укладання ф'ючерсних угод

1.4 Хеджування за допомогою ф'ючерсів

2. Механізм проведення форвардних угод

2.1 Форвардні контракти і їх основні характеристики

2.2 Угоди про форвардні процентні ставки

2.3 Форвардні угоди з купівлі-продажу валюти

3. Перспективи становлення ф'ючерсних та форвардних торгів в Україні

Висновки

Використана література

Вступ

От уже два десятиліття в країнах Заходу строковий ринок, і зокрема ринок ф'ючерсів, виступає як повноправний елемент фінансового ринку. В Україні ця сфера діяльності ще відносно молода і знаходиться лише в стадії розвитку, у той час як в індустріальних країнах строкові угоди вже давно є фінансовим інструментом, який широко застосовується для страхування від ринкового ризику і не виключає при цьому можливості одержання прибутку.

Форвардні біржові контракти надзвичайно ризикові і на біржах світу не використовуються. Спотова та ф’ючерсна – ось дві ціни, що постійно порівнюються при біржовій торгівлі.

Ф'ючерсними називають угоди, пов'язані з взаємною передачею прав і обов'язків у відношенні стандартних контрактів на постачання біржового товару. При цьому такі угоди на відміну від угод на реальний товар не передбачають зобов'язання сторін поставити чи прийняти реальний товар (у термін, обумовлений контрактом), а припускають купівлю і продаж прав на товар (паперові угоди).

Крім того ф'ючерсна торгівля дозволяє прискорювати повернення авансованого капіталу в грошовій формі в кількості, максимально близькому спочатку авансованому капіталу плюс відповідний прибуток. При цьому відбувається своєрідний поділ функцій між банком і біржею: банк кредитує тільки ту частину товарної вартості, що, на його думку, буде відшкодована незалежно від кон'юнктурних коливань, а ф'ючерсна біржа покриває різницю між банківським кредитом і ціною реалізації товару. Ф'ючерсна торгівля забезпечує економію резервних засобів, які підприємець тримає на випадок несприятливої кон'юнктури.

Реклама

Розгляд даної теми є актуальним на даний момент, оскільки ф'ючерсні біржі нині переважають і діють практично у всіх країнах Заходу. Вони дозволяють швидше реалізовувати товар, зменшувати ризик втрат від несприятливих змін цін, прискорювати повернення авансованого капіталу в грошовій формі в кількості, максимально близькому спочатку авансованому капіталу, плюс відповідний прибуток.

Біржа потрібна державі для виконання макроекономічних функцій: ціноутворення на сировину, капітал, цінні папери, валюту, хеджування (страхування ризику від негативної зміни цін та курсів валют), інформаційної, стабілізаційної. Біржа потрібна як чутливий барометр, що буде офіційно котирувати (реєструвати) ціни на біржові інструменти, вносячи стабілізаційний ефект в економічну діяльність.

Об'єкт дослідження виступають форвардні і ф'ючерсні контракти.

Предметом дослідження є фондовий ринок, зокрема біржі та операції, які на ньому проводяться.

Метою даної курсової роботи є дослідження механізму проведення ф'ючерсних і форвардних операцій.

Завданнями курсової роботи є:

- розкриття сутності ф'ючерсів та їх видів;

- визначення понять форвардна угода, хеджування;

- характеристика товарних ф'ючерсів;

- розгляд угод про форвардні процентні ставки та угод з купівлі-продажу валюти;

- порівняльна характеристика ф'ючерсних та форвардних угод;

- вивчення механізму проведення ф'ючерсних та форвардних угод;

- аналіз становлення ф'ючерсних та форвардних торгів в Україні.

1. Механізм проведення ф'ючерсних угод

1.1 Суть та види фінансових ф'ючерсів

Ф'ючерс – це біржовий дериватив, який засвідчує зобов'язання на біржовому ринку купити чи продати базовий актив за стандартизованими вимогами щодо характеристик базового активу, термінів і умов виконання за ціною, зафіксованою на момент укладення угоди[6, 96].

Основною метою ф’ючерсної торгівлі є не купівля-продаж товару, головне її призначення полягає у нейтралізації (страхуванні) цінових ризиків. Ф’ючерсний ринок породжує людей, готових ризикувати. Це біржові ділки, які ризикуючи, можуть отримати значну вигоду, якщо їх прогнози про майбутні коливання цін, були правильними. Учасниками ф’ючерсного ринку є потужні трейдери або фінансові інституції (торговці – дилери, що купують і продають ф’ючерсні контракти для власних потреб), брокери (виконують замовлення клієнтів на купівлю-продаж контрактів) та арбітражери (спекулянти, що купують або продають контракти з метою отримання доходу від різниці у цінах).

Реклама

Ф'ючерсні угоди укладаються лише на біржах. Сторонами виступають не продавець і покупець контракту, а продавець (покупець) і біржа або її розрахункова (клірингова) палата. Вона виплачує стороні, яка виграла і відповідно отримує від сторони, яка програла, різницю між вартістю контракту в день його укладення і вартістю контракту на момент його виконання. Тобто ф'ючерсна угода є законною угодою між покупцем (продавцем) і біржею або її кліринговою палатою, в якій покупець (продавець) погоджується прийняти (здійснити) поставку певного активу за обумовленою ціною в кінці визначеного періоду часу.

Предметом угод можуть бути різні активи. За цією ознакою виділяють два основних види ф’ючерсних контрактів:

1. товарні ф’ючерси базуються на купівлі-продажі, як правило, сільськогосподарської, промислової сировини;

2. фінансові ф’ючерси – базою контрактів є фінансові інструменти (депозити, облігації, валюта, індекси тощо).

Розвиток ф’ючерсного ринку передбачає:

- спрощення торгівлі шляхом стандартизації угод;

- централізовані ринки (біржі);

- використання клірингової організації як посередника між продавцем та покупцем при укладенні кожної угоди і, таким чином, необмежені можливості для вирівнювання позицій.

Фінансовий ф’ючерс – це договірне зобов’язання купити або продати до стандартної дати виконання контракту певну кількість фінансових інструментів за ціною, погодженою в момент укладення угоди під час біржової сесії.

Згадана стандартизація належить до обсягів угод. Ф’ючерсні контракти з однаковою базою мають ті самі обсяги. Терміни виконання фінансових зобов’язань, як правило, встановлюються щоквартально (наприклад, третя п’ятниця березня, червня, вересня, грудня поточного, іноді наступного або третього року). Стандартизація в даному випадку є суттєвою умовою створення ліквідного активного ринку.

Фінансові інструменти, якими торгують на ф’ючерсних біржах, поділяються на дві групи:

- фінансові ф’ючерси з конкретною базою;

- фінансові ф’ючерси з абстрактною базою.

Фінансові ф’ючерси з конкретною базою ґрунтуються на реальних об’єктах торгівлі. При цьому реальна поставка базового фінансового інструмента, як правило, можлива. До фінансових ф’ючерсів з конкретною базою належать:

- відсоткові ф’ючерси (іnterest rate futures);

- валютні ф’ючерси (currency futures).

Відсотковий ф’ючерс – договірне зобов’язання продати (поставити) та, відповідно, купити (прийняти) відсотковий інструмент з обумовленими в контракті термінами та процентною ставкою за погодженим курсом (ставкою) на момент укладення угоди на певну стандартну дату в майбутньому.

Валютний ф’ючерс – договірне зобов’язання продати (поставити) та купити (прийняти) стандартну кількість валюти за курсом, погодженим на момент укладення угоди, на певну стандартну дату в майбутньому.

До фінансових ф’ючерсів з абстрактною базою належать ф’ючерсні та опціонні контракти на фондові, товарні індекси та ф’ючерси на свопи.

Відсоткові ф’ючерси є реальним інструментом страхування ризику зміни відсоткових ставок. Найбільш відповідальними відсотковими ф’ючерсами є контракти на папери з фіксованим доходом. Їх предметом є майбутня поставка цінних паперів з гарантованим фіксованим доходом. Насамперед, це векселі та облігації Казначейства США. Продавець ф’ючерса зобов’язується продати (поставити) на певну дату конкретні цінні папери, кількість і ціна яких вказані в контракті. Покупець відповідно зобов’язується прийняти їх. Суть таких угод випливає з того положення, яке займають цінні папери з гарантованим фіксованим доходом серед інших фінансових інструментів. Уже сама назва паперів передбачає, що інвестор матиме нульовий ризик, інвестуючи в них кошти. Однак його позиція характерна ще й тим, що він не може розраховувати на високу доходність таких вкладів. Порівнявши переваги та недоліки цих інструментів, кожен інвестор визначається щодо них, саме так і формуються попит і пропозиція, а відповідно й ціна.

Як і більшість інших фінансових ф’ючерсних контрактів на момент виконання, цінні папери, як правило, не передаються від продавця покупцеві. Практика свідчить, що реально виконуються майже 2% всіх укладених угод. Решта закривають контругоди (офсетні) або сплата відповідної цінової різниці однією стороною за рахунок іншої. Завдяки цьому наступним кроком стало використання як бази контракту фіктивного об’єкта торгівлі. Першим таким відсотковим ф’ючерсом став тримісячний євродоларовий контракт.

До фінансових ф’ючерсів з конкретною базою деякі західні фахівці відносять і ф’ючерси з коштовними металами (Precіons Metals Futures). До певної міри з цим твердженням можна погодитися, оскільки метал в угодах є лише базовим активом для укладання угоди. Реальна поставка відбувається дуже рідко. Однак ціни на золото, срібло та платину формуються на дуже специфічному ринку коштовних металів, який хоча й істотно впливає на валютний та інші ринки, все ж не пов’язаний з ними настільки тісно, як, наприклад, ринок грошових ресурсів (кредити, депозити, позики) та ринок валют. Тому ці контракти мають належати до специфічних товарних ф’ючерсів.

До фінансових ф’ючерсів з абстрактною базою, виконання яких нереальне фізично, належать індексні ф’ючерси – ф’ючерсні контракти на індекси акцій фондових бірж (Stock Іndex Futures). Угоди з індексами – це нова, прогресивна галузь фінансових операцій. Перший індексний контракт укладено у 1982 р. на Канзас Сіті Борд оф Трейд. Індекси складаються як сумарні курсові показники цінних паперів. Вони можуть формуватися за галузевою або іншою ознакою [5, 429].

Індексний контракт – це договірне зобов’язання продати (купити) стандартну величину одного з індексів за ціною, погодженою на момент укладення угоди, на вказану дату в майбутньому.

Важливу роль на міжнародному ринку фінансових ф’ючерсів відіграють європейські біржі, а саме:

- Чикаго Борд оф Трейд (CBOT), заснована у 1848 р.;

- Чиказька товарна біржа (CME), заснована у 1918 р., фінансові ф’ючерси запроваджені у 1972 р. через Міжнародний валютний ринок (ІMM);

- Товарна біржа, Нью-Йорк (

NYМЕХ

);

- Міжнародна біржа фінансових ф’ючерсів (EURONEXT-LІFFE), найбільша в Західній Європі строкова фінансова біржа, заснована у 1982 р. замість колишньої Королівської біржі; у 2002 р. її купила Європейська фондова біржа, Eurоnext, яка сама є продуктом злиття кількох бірж;

- Строкова біржа фінансових інструментів, Париж (MATІF), заснована у 1986 р.;

- Сінгапурська міжнародна валютна біржа (SІMEX), створена у 1984 р. на основі біржі золота;

- Європейська біржа деривативів (EUREX), створена у 1998 р. в результаті злиття Німецької DTB та Швейцарської SOFEX.

За характером участі на ринку фінансових ф’ючерсів учасників поділяють на дві групи:

· безпосередні (прямі);

· опосередковані учасники.

До прямих учасників належать члени бірж фінансових ф’ючерсів. За мотивами поведінки їх поділяють на:

1) хеджерів, які використовують ринок фінансових ф’ючерсів для страхування курсового (цінового) ризику, трансферту ризику, що характерний для фінансових інструментів. Під хеджуванням розуміють операції на ринку, спрямовані на мінімізацію фінансового ризику і пов’язані з нинішніми спотовими та майбутніми позиціями;

2) спекулянтів, які укладають угоди тільки для отримання вигоди від сприятливого руху курсів. Для них зміна курсів найбажаніша, власне вони й продають (купують) контракти для того, щоб згодом реалізувати їх з вигодою. У зарубіжній торговельній практиці виділяють дві самостійні групи спекулянтів: трейдери (traders) і арбітражери (arbіtrageure).

Трейдери намагаються використати коливання курсу одного або декількох контрактів. Цього досягається за рахунок купівлі контракту при сподіванні на підвищення ціни і продажу при сподіванні на спад ціни. Діяльність трейдерів дуже важлива, вони є протилежністю хеджерів. Трейдери сприяють підвищенню ліквідності ринку фінансових ф’ючерсів, забезпечуючи так нормальне функціонування ринку.

Умови торгівлі фінансовими ф’ючерсами на різних біржах різні. Однак загальні принципи та основні правила гри залишаються незмінними. Одним із таких правил є внесення гарантійних маржевих вкладів (застави). Заставні відносини є невід’ємною частиною торгівлі фінансовими ф’ючерсами. При цьому на відміну від матеріальної застави, характерної для кредитних операцій, застава тут має або грошову форму, або форму цінних паперів. При чому останнє у світовій практиці зустрічається частіше. Види цінних паперів, що приймаються як застава, визначаються кожною конкретною біржею. Як правило, це державні цінні папери. Разом з тим застава у вигляді цінних паперів не є стабільною, оскільки цінні папери змінюють свою ціну, тому технологія заставних відносин передбачає довнесення втрат або часткове повернення залишків.

На ринку фінансових ф’ючерсів вирізняють два види виконання контрактів:

- фізична поставка (phіsіcal settlment);

- розрахунок грошима (cash settlment).

Фізична поставка передбачає реальну передачу конкретного фінансового інструменту від продавця до покупця на дату виконання контракту. Однак фізичною поставкою завершується лише 1-2% контрактів.

1.2 Товарні ф’ючерси як фінансовий інструмент проведення угод

Товарні ф’ючерсні контракти – це угоди про завчасну купівлю або продаж сільськогосподарської чи промислової сировини, або строкові товарні угоди[5,483].

Подвійна природа ф’ючерсного контракту полягає в тому, що, з одного боку, продавцям та покупцям товару надаються надійні матеріальні гарантії виконання укладених угод (через купівлю-продаж відповідного типового контракту з відстроченою поставкою), з іншого, з’являється можливість проведення чисто спекулятивних інвестицій у забезпечені реальним товаром сертифікати на пред’явника, а саме цим і є ф’ючерсні контракти, з наступним їх використанням у біржовій торгівлі.

Професійні біржові дилери (інвестиційні компанії, банки, брокерські фірми, незалежні трейдери-спекулянти) використовують ф’ючерсний ринок для прогнозування ціноутворюючих факторів, гри на різницях цін і тенденціях зміни цін у майбутньому. Строковий ф’ючерсний ринок понад два десятиліття є повноважним елементом фінансового ринку.

Послуги з управління інвестиціями у ф’ючерси, опціони, валютні операції давно перетворились на окрему галузь фінансової індустрії (Management Futures). Розшифровується цей термін як професійно керовані інвестиції у похідні фінансові інструменти.

На глобальному фінансовому ринку сьогодні є строкові фінансові інструменти, які відображають динаміку товарних ринків. Це ф’ючерсні та опціонні контракти на індекс цін товарних ф’ючерсів. Найвідомішим із таких індексів є The Goldman Sashs Commodіty Іndex (GSCІ), до бази розрахунку якого входять 26 найліквідніших ф’ючерсних контрактів на основні сировинні товари, що є об’єктами міжнародної торгівлі. Цей індекс відображає зміну цін основних товарних ф’ючерсів найближчих місяців поставки. Використовується інституційними інвесторами для портфельних спекуляцій, хеджування від інфляції та товарних цінових ризиків в сукупності з процентними, валютними та ф’ючерсами на фондові індекси. Показовим є той факт, що динаміка зміни названого та інших аналогічних індексів, як правило, співпадає з індексом інфляції.

Ф’ючерсні контракти стандартизовані, відповідно до них покупець зобов’язується сплатити, а продавець поставити (вказується місяць поставки і ціна) певну кількість стандартної сировини, валюти, кредитних ресурсів, цінних паперів. Контракт може виконуватись через поставку товару у встановлені терміни. Однак здебільшого контракти виконуються шляхом сплати (отримання) різниці у цінах – між ціною, вказаною в контракті на момент його укладання, та ціною, за якою цей товар можна купити зараз – у момент поставки або ліквідації позиції через обернену (офсетну) угоду. На сучасних ф’ючерсних біржах щоденний обсяг операцій з фінансовими ф’ючерсами – валютою, кредитами, фінансовими індексами – багатократно перевищує такий самий обсяг операцій на всіх ринках товарних ф’ючерсів та опціонів. Продавці (виробники) і покупці (споживачі) працюють на біржі з метою страхування своїх товарів, які вони планують продавати (купувати) в майбутньому, від непередбачених змін ціни або для того, щоб зафіксувати сприятливу для себе цінову кон’юнктуру.

За період з 1950 по 1976 рр. інвестиційний портфель з 20 товарними ф’ючерсними контрактами порівнювався з диверсифікованим портфелем із звичайних акцій. Середній рівень доходності такого портфеля становив майже 13% річних, ризик оцінювався на 5% вище від портфеля із звичайних акцій. Коли інституційні інвестори, а саме інвестиційні банки, фонди, брокерські фірми, вкладають кошти у ф’ючерсні контракти, це, як правило,

інвестиції у валютні ф’ючерси, ф’ючерси на цінні папери та індекси фондових бірж. Товарних ф’ючерсів такі інвестори практично не використовують. Однак загальні обсяги торгівлі товарними ф’ючерсами, використання їх хеджерами та спекулянтами ф’ючерсних ринків цукру, зернових, кави, нафти з 70-80-х років XX-го ст. до початку ХХІ-го ст. не зменшилися.

Співвідношення обсягів торгівлі на користь фінансових ф’ючерсів змінилося завдяки тому, що за останні 10 років інституційні інвестори створили справді величезний їх ринок, який суттєво перевищив обсяги ринку товарних ф’ючерсів. Інституційні інвестори використовують фінансові ф’ючерси як для хеджування портфелів з реальними цінним паперами, так і для спекуляцій.

Для сучасних зарубіжних ф’ючерсних ринків актуальною залишається проблема залучення інституційних інвесторів до процесу інвестування у товарні ф’ючерси. Для цього на західних ринках брокерські аналітичні фірми започаткували торгівлю контрактами з індексами на товарні ф’ючерси.

Таким найпоширенішим індексом є Goldman Sacks Commodіtіes Іndex (GSCІ), який запровадила авторитетна нью-йоркська брокерська фірма Goldman Sacks, орієнтуючись на потреби інституційних інвесторів. Індекс складається із товарних ф’ючерсів, на які існують активні ліквідні ринки, причому за базу індексу вважаються лише ф’ючерсні контракти з найближчими термінами поставок на момент його розрахунку. До цього індексу входять контракти на 26 товарів, це, як правило, енергоресурси, жива худоба, зернові, що відповідно розміщуються в індексі з питомою вагою 50, 25, 15%.

Динаміка зміни індексу GSCІ до 1992 р. показує, що інвестиції у товарні ф’ючерси були більш доходними, ніж інвестиції у прості акції.

Вони служили прекрасними інструментами для диверсифікації портфелів активів та хеджування від інфляції. Однак ці інструменти не дістали широкого застосування серед інституційних інвесторів, які й далі надають перевагу інвестиціям у фінансові ф’ючерси.

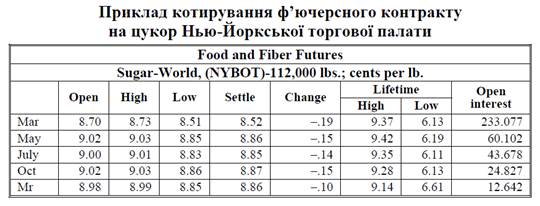

Ф’ючерсний ринок дозволяє перенести ризик з тих учасників, що бажають уникнути або зменшити його, на тих, хто може прийняти цей ризик. За умови успішного функціонування ф’ючерсного ринку, зменшуються цінові коливання, підвищується кредитоспроможність клієнтів. Щоденні ф’ючерсні котирування (таблиця 1.1) дозволяють прогнозувати майбутні ціни на сировину та фінансові інструменти [5, 483].

Таблиця 1.1Колонки котирування містять таку інформацію:

- Open – ціна першої угоди, укладеної у період офіційного відкриття торгів;

- Hіgh – найвища ціна біржового дня;

- Low – найнижча ціна біржового дня;

- Settle – розрахункова ціна дня. Визначається за формулою із врахуванням вартості ф’ючерсного контракту на момент закриття біржі. Ця ціна не обов’язково є ціною останньої угоди дня;

- Change – зміна розрахункової ціни відносно вчорашнього дня;

- Lіfetіme: Hіgh/Low – найвища та найнижча ціни даного контракту, зафіксовані з моменту відкриття торгівлі цим контрактом;

- Open Іnterest – число відкритих позицій на момент закриття у попередній день;

- Volume – загальна кількість контрактів, укладених впродовж дня.

Ф’ючерсні контракти існують на визначені види товарів та фінансових інструментів. Одні з них дуже популярні, наприклад ф’ючерсні контракти на нафту, зернові, казначейські облігації, векселі тощо; інші використовуються дуже рідко, наприклад на кольорові метали.

Учасників ринку, які використовують товарні ф’ючерсні контракти з метою страхування купівлі-продажу реальних цінностей, називають хеджерами, а їх діяльність хеджингом (hedgіng). Тих, що отримують дохід тільки від купівлі-продажу ф’ючерсних контрактів і реально не зацікавлені у фізичному товарі, називають трейдерами-спекулянтами(scalpers, day traders, posіtіon traders, spreaders). Як ті, так і інші проводять операції через певну брокерську фірму, що має місця на найважливіших біржах світу. Трейдери за своєю суттю є інвесторами у ф’ючерсні контракти. Їх основна маса працює на ринках кредитів, валют та індексів. Завжди виникає запитання про джерела прибутків трейдерів, адже при торгівлі ф’ючерсами виграє одна сторона за рахунок іншої.

Оскільки основну масу учасників ринку складають хеджери, що виходять на цей ринок з метою захисту прибутків своїх клієнтів, отриманих від інших видів діяльності, то отримати цей захист вони можуть лише за рахунок іншої сторони, яку представляють біржові спекулянти. Трейдери-спекулянти відіграють роль страхової компанії, що за певну плату приймають на себе ризик несподіваної зміни ціни. Професійні трейдери ніколи не вкладають всіх або більшої частини своїх коштів у контракти одного типу. Результати не визначаються однією угодою. Прибутковість забезпечується тим, що вдалих операцій більше, ніж невдалих.

1.3 Механізм укладення ф'ючерсних угод

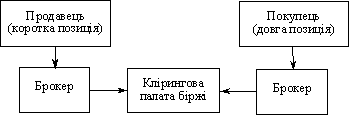

Ф’ючерсний контракт — це угода між продавцем або покупцем, з одного боку, і кліринговою палатою ф’ючерсної біржі, з іншого боку, про постачання (прийняття) стандартної кількості базових інструментів за узгодженою ціною на конкретну дату в майбутньому. Ф’ючерсні угоди укладаються між двома сторонами, однією з яких завжди є клірингова (розрахункова) палата ф’ючерсної біржі, що виконує роль гаранта здійснення всіх контрактів (рис. 1.1).

Рис. 1.1. Схема укладання ф’ючерсного контракту

Ф’ючерсні контракти укладаються на певні товари та фінансові інструменти. Одні з них дуже популярні, поширені, інші – ні. Успіху на ф’ючерсному ринку досягає контракт, який відповідає таким характеристикам:

-високі обсяги попиту та пропозиції;

-товар в основі контракту є однорідним, масовим, придатним до стандартизації;

-ціна на товар утворюється вільно, без впливу держави та монополій;

-ціни коливаються – за інших умов учасники ринку не матимуть стимулу для здійснення операцій;

-ф’ючерсні контракти передбачають комерційний інтерес, зацікавлення учасників реального ринку;

-ф’ючерсний контракт повинен позитивно відрізнятися від інших інструментів фінансового ринку, щоби ним зацікавилися біржові посередники.

Кожен контракт має дві сторони: покупця та продавця. Покупець ф’ючерсного контракту називається стороною, що займає довгу (long), продавець – коротку (short) позиції. Протягом строку дії контракту ціна на нього змінюється залежно від кон’юнктури ринку. При спаді цін виграють продавці, при зростанні – покупці.

Способи котирування цін на різноманітні товари визначаються традиціями та фізичними особливостями товару. Зернові котируються на біржах США в центах, десятих та сотих частках центів за бушель, на біржах Великобританії – у доларах США або у фунтах стерлінгів за метричну тонну. Золото, платина – у доларах та сотих долара США за трійську унцію; метали, м’ясо, кава – в центах та сотих цента за англійський фунт.

Місяці поставок називаються позиціями і позначаються так, як це подано у табл. 1.2 [5,487].

Таблиця 1.2 Позначення місяців поставок

| Місяці поставки

|

Перший рік

|

Другий рік

|

| Січень

|

A

|

F

|

| Лютий

|

B

|

G

|

| Березень

|

C

|

H

|

| Квітень

|

D

|

J

|

| Травень

|

E

|

K

|

| Червень

|

I

|

M

|

| Липень

|

L

|

N

|

| Серпень

|

O

|

Q

|

| Вересень

|

P

|

U

|

| Жовтень

|

R

|

V

|

| Листопад

|

S

|

X

|

| Грудень

|

T

|

Z

|

Серед умов ф’ючерсного контракту важливу роль відіграють строки (позиції), за якими дозволяються укладання угод і поставка. Наприклад, для кукурудзи – це 5, 7, 9, 12 місяці року: травень, липень, вересень, грудень. Це означає, що торгівля відбувається за чотирма позиціями.

Важливою характеристикою ф’ючерсного контракту є термін його чинності, тобто період часу від початку торгівлі на певний місяць до закінчення торгівлі цим контрактом. Цей параметр називають глибиною контракту. Мінімальний розмір зміни ціни встановлює біржа. Він називається тіком (tіck or mіnіmum fluctuatіon) або пунктом. Для зернових тік становить на Чикаго Борд оф Трейд (СВОТ) – ¼ цента за бушель. Продавці та покупці називають ціни кратно до тіку.

Кожен торговець (учасник, клієнт) ф’ючерсного ринку вносить початковий вклад – початкову маржу (депозит), який змінюється щоденно, залежно від зміни цін на контракти. Згідно з Правилами біржової торгівлі депозит повинен становити від 2 до 10 відсотків вартості товару, вказаного в контракті. Цей депозит повертається торговцеві при реалізації контракту через поставку реального товару або укладання протилежної угоди. Депозит — це засіб, що гарантує дотримання зобов’язань за контрактом, він не є платою за товар.

Біржовиків та їх клієнтів ф’ючерсний ринок приваблює своїм “принципом важеля” (leverage), як його називає один із сучасних теоретиків біржової справи Заходу Ф. Шварц. Оскільки незначна частка загальної вартості контракту сплачується у вигляді депозитного внеску, навіть незначні коливання цін дають великий виграш.

Контракт, як правило, укладається на значну кількість товару або суму фінансових інструментів: пшениця — 5 000 бушелів — (136 тонн); нафта — 1000 барелей — (135 тонн); природний газ у 10 млн. термічних одиниць; вексель скарбниці США (казначейський) — $1.000.000 тощо. Зміна ціни відбувається на одиницю ваги або об’єму під контрактом, а значить, на весь обсяг контракту. Ця величина називається одиницею контракту (contract unіt). Окрім депозитів, що вносяться при укладанні контракту, небажані зміни цін повинні компенсуватися щоденними гарантійними внесками, що називаються варіаційною маржею (varіatіon margіn). Якщо клієнт відкриває контракт на купівлю товару, а ціна на нього потім спадає, він зобов’язаний заплатити своєму брокерові маржу, щоби відшкодувати втрати. Це саме відбувається з клієнтом – продавцем, коли ціна на товар зростає. Всі розрахунки веде розрахункова (клірингова) палата.

Замовлення на товар має включати назву товару, строк поставки, попередню ціну, за якою товар можна купити або продати. Тільки-но біржовий маклер (брокер) отримає замовлення, він виконує його, як правило, відкритим викриком в операційній залі біржі.

Замовлення на купівлю-продаж ф’ючерсних контрактів оформляються як торговельні ордери. Вони бувають: ринковими, лімітованими, стоп-ордерами, комбінованими тощо. При отриманні від іншого брокера згоди на пропозицію угода вважається здійсненою. Покупець заповнює форму, відому під назвою торговельної розписки. У ній фіксуються деталі угоди, погоджені під час її укладання. Копія розписки залишається у брокера, інша копія спрямовується у розрахункову (клірингову) палату біржі.

Ф’ючерсний ринок на сучасних біржах Заходу використовується для фіксування ціни, за якою товар буде продано (куплено) в майбутньому.

Здійснюючи купівлю або продаж на ф’ючерсному ринку, ті, що мають справу з фізичним товаром (виробництвом або торгівлею), спочатку повинні впевнитися, що ф’ючерсна ціна їх влаштовує з точки зору отримання доходу від їх бізнесу. Вирішальним фактором при ухваленні такого рішення є власна точка зору про перспективи цінових коливань на конкретному ринку.

Як засіб регулювання ризику ф’ючерсний контракт дає змогу дилерам фізичних товарів відносно точно формувати ціну на товари, які вони планують продавати або купувати в майбутньому. Ці контракти допомагають страхуватися на реальних ринках сировини, цінних паперів та валюти. Ціновий ризик у цьому випадку беруть на себе спекулянти.

Хеджери і спекулянти – біржові фахівці, які працюючи з реальними контрактами, швидко і точно акумулюють нову інформацію про наявні та майбутні поставки і потреби, виконують функцію встановлення центральних ринкових цін. При цьому забезпечується єдність думок для тих, хто працює з товарами, що продаються, незалежно від того, приймає останній участь у біржовому ф’ючерсному ринку чи ні.

Клієнт, який вперше користується послугами ф’ючерсного ринку, укладає угоду про відкриття для нього рахунку. Угода з клієнтом про рахунок, на який він вноситиме депозитні та наступні маржеві внески для утримання позиції, включає всю інформацію про клієнта, в першу чергу фінансову. Як правило, вимагаються рекомендації банків, які обслуговували рахунки клієнта, відомості про річний дохід, причому вказується розмір чистого капіталу та ризикового, який можна використати для торгівлі. Вказується вид рахунку: спекулятивний або хеджевий, особистий, спільний, трастовий, тощо. З’ясовується одразу, чи відкривалися рахунки в інших брокерських фірмах, чи були спірні рахунки, проблеми пов’язані з веденням рахунків тощо.

На всіх ф’ючерсних біржах світу клієнтові пропонують ознайомитися з інформацією про ризик, пов’язаний з ф’ючерсними операціями. Згідно з правилами Комісії з ф’ючерсної торгівлі США клієнта повідомляють, що ризик втрат при торгівлі ф’ючерсними контрактами може бути значним. Йому пропонують об’єктивно оцінити власний фінансовий стан та можливість брати участь у цій торгівлі. Крім того, його повідомляють, що він може втратити не лише початковий депозит, який вклав при відкритті позиції, якщо ринок рухається проти очікуваного напрямку. Для підтримання позиції в такому випадку йому доведеться вкладати додаткові суми, що фактично є чистим програшем. Клієнта попереджують, що бувають такі ситуації, коли важко або неможливо ліквідувати контракт.

Біржовий брокер просто не зможе обмежити збитки запланованою сумою (така ситуація можлива за умови різких цінових коливань). У цьому документі підкреслюється, що попередити про всі можливі ризики практично неможливо, а тому клієнт повинен максимально вивчити ринок і постійно стежити за його змінами. На заяві вказується дата, ставиться підпис клієнта.

Існує два методи біржових торгів: публічна торгівля, при якій угоди укладаються викриком, що дублюється сигналами пальців рук. У країнах Південно-Східної Азії та Японії подекуди розповсюджена “торгівля пошепки”.

Публічна біржова торгівля будується за принципом подвійного аукціону: пропозиція покупця зростає паралельно із спадом пропозиції продавця. При збігові цін пропозиції продавця та покупця укладається угода.

Кожен укладений контракт публічно реєструють, інформуючи про це громадськість через канали зв’язку та засоби масової інформації. Особливістю сучасної торгівлі на ф’ючерсній біржі є висока ліквідність. Різниця між цінами контрактів продавців та покупців є досить незначною. Вона становить 0,1% і менше, тоді як на фондових біржах цей показник становить 0,5% вартості акцій або облігацій. Незначна різниця між цінами пропозиції та попиту полегшує процес укладання угод, сприяє зростанню обігу, зменшує видатки на торговельні операції. Згідно з правилами біржової торгівлі, приписами, інструкціями більшості бірж ф’ючерсної торгівлі службовці-члени бірж мають конкретні посадові обов’язки. Наприклад, посильні, кур’єри, клерки уповноважені доставляти та отримувати повідомлення; виписувати брокерські картки для підтвердження замовлення; працювати на телетайпних апаратах, комп’ютерах; виконувати технічні операції з діловодства, використовуючи телефонний, факсимільний, супутниковий зв’язок, глобальну комп’ютерну мережу Іnternet. Контролери укладених угод мають право лише перевіряти їх, у США це робиться в рамках системи CNR-PLUS.

На ф’ючерсних біржах досягається максимальна стандартизація якості товару та основних умов контракту. Як для спотових, так і для ф’ючерсних операцій, встановлюється базова якість товару. Якість та ціна цього сорту беруться за основу, причому, якщо при операціях з реальним товаром стандартизуються різні сорти, при ф’ючерсних основним є те, щоб кількість сортів або марок товару, дозволених до поставки (бази контракту), була достатньою для запобігання можливим маніпуляціям з цінами. На ф’ючерсних біржах база контракту, як правило, збільшується за рахунок інших поширених сортів (марок), на які встановлюються фіксовані скидки або надбавки до ціни базисної якості.

Крім якості, у ф’ючерсних контрактах уніфікується розмір партії – лот (lot). Лот у зерновій торгівлі в США становить 5 000 бушелів, металів на Лондонській біржі металів — 25 тонн, олова — 5 тонн, пиломатеріалів — 150 000 бордсових футів, дизельного пального — 42 000 галонів тощо. Від розміру контракту залежить успіх біржової торгівлі. Для правильного встановлення цих величин робляться спеціальні дослідження.

Для активізації обігу, залучення максимального числа торговців ф’ючерсні біржі намагаються сконцентрувати торгівлю так, щоб товар доставлявся лише в певні місяці. Важливим елементом уніфікації біржових контрактів є місце поставки. Покупці не укладатимуть угод, якщо не знатимуть місця отримання товару.

Крім вищевказаних умов, що стандартизуються, у ф’ючерсному контракті під впливом законодавства почали обмежувати коливання цін. Мінімальні коливання цін встановлюються на всіх біржах світу. Зміна ціни називається пунктом, у США його розмір на різні види товарів становить відповідно: для зернових – 0.25 цента за бушель; для бавовни, кави та цукру – 0.01 цента за англійський фунт; для бензину, рідкого пропану, мазуту – 0.01 цента за галон; для нафти – 1 цент за барель, для міді – 0.05 цента за англійський фунт. В Англії для металів: алюмінію, міді – 50 пенсів за тонну; цинку, свинцю – 25 пенсів за тонну.

Максимально допускові денні коливання цін, підвищення яких призводить до припинення торгівлі, встановлені лише у США. Вони спрямовані на те, щоб не допустити ажіотажу, паніки, дати час торговцям краще оцінити ситуацію, вплив різних факторів на ціни, зробити більш впорядкованим процес розрахунків, запобігти невиправданим банкрутствам.

1.4 Хеджування за допомогою ф'ючерсів

Хеджування за допомогою будь-яких строкових угод полягає в частковій або повній нейтралізації несприятливих коливань ринкової кон'юнктури як для покупців, так і для продавців фінансових чи матеріальних активів. Метою хеджування є перенесення цінового ризику з того, хто здійснює хеджування, на іншу особу, частіше на фінансового посередника. Хеджування зменшує вплив небажаних цінових змін, зменшує вплив цінових ризиків, водночас зменшує і можливі прибутки чи збитки від проведення операцій на ринку. Хеджування допомагає хеджеру уникнути великих збитків, проте не дає змоги отримати значні прибутки від сприятливих змін у ринковій кон'юнктурі.

Досвід свідчить — чим мінливішими стають ціни на фінансові інструменти, тим більше зростає попит на операції хеджування. Адже ф’ючерсні ринки виникли як відповідь на зростаючий у зв’язку з волатильністю ринкових цін рівень ризику і запропонували механізми хеджування цього ризику. Доступність для всіх, як основне правило функціонування ф’ючерсної біржі, створила умови для поширення та популяризації ф’ючерсної торгівлі в сучасному фінансовому світі. Учасниками ф’ючерсних торгів можуть бути як юридичні особи — банки, корпорації, інвестиційні фонди, страхові компанії, пенсійні фонди тощо, так і фізичні особи.

Хеджування ф’ючерсами — це процес, завдяки якому мінімізується ціновий ризик зайняттям позиції на ф’ючерсному ринку, яка буде протилежною за напрямом, але дорівнюватиме за сумою балансовій позиції хеджера. Така операція дозволяє компенсувати збитки, яких було завдано за основною позицією внаслідок несприятливих змін у ціні базових інструментів, прибутками за ф’ючерсною позицією. Правильне й обернене твердження, а саме: прибутки за основною позицією нівелюються збитками за ф’ючерсами. Тому результат хеджування буде завжди однаковим, незалежно від напряму зміни ціни інструмента, який є предметом угоди. Операції хеджування дозволяють наперед зафіксувати ф’ючерсну (майбутню) ціну, яка склалася на момент здійснення операції і за якою згодом буде виконано контракт. Хеджерів цікавить лише кінцевий результат як сума прибутків і збитків за балансовою та ф’ючерсною (позабалансовою) позиціями, а не самостійні доходи чи втрати за ф’ючерсами. Торгівці, навпаки, зацікавлені лише в отриманні прибутків від різниці в цінах продажу та купівлі ф’ючерсних контрактів, оскільки вони не мають балансової позиції, за рахунок якої можна компенсувати збитки за ф’ючерсами.

Для ефективної роботи ф’ючерсних ринків необхідні як хеджери, так і торгівці. Останні створюють хеджерам умови для вільної купівлі чи продажу ф’ючерсів у великих кількостях і в будь-який час.

На практиці деякі учасники ринку можуть одночасно бути і хеджерами, і торгівцями. Як показують дослідження Комісії з торгівлі товарними ф’ючерсами, домінуючими користувачами ф’ючерсних ринків є дилери з торгівлі державними паперами та іноземною валютою, котрі використовують ринок як для хеджування, так і для спекуляції. Використання ф’ючерсів відсоткових ставок для хеджування становить у середньому близько 35 % від кількості всіх відкритих позицій у будь-який час. Для ф’ючерсних контрактів на іноземну валюту операції хеджування становлять 20—25 % усіх укладених угод.

Проведення операцій хеджування ризику за допомогою фінансових ф’ючерсів можливе завдяки різним методам ціноутворення даних інструментів.

Для ф’ючерсів на іноземну валюту система ціноутворення паралельна звичайному форвардному ринкові іноземної валюти. Контракти оцінюються згідно з основним валютним курсом у американських котируваннях, що є особливістю валютних ф’ючерсів.

Для ф’ючерсів короткострокових відсоткових ставок використовується індексний метод ціноутворення. При цьому індексна ціна ф’ючерсу подається як 100 мінус відсоткова ставка за відповідним базовим активом на готівковому ринку. Такий метод ціноутворення дозволяє зберегти нормальну обернену залежність між цінами ф’ючерсів та відсотковими ставками: підвищення відсоткових ставок призводить до зниження ціни ф’ючерсу, і навпаки. Саме такий метод призначення ціни дозволяє компенсувати збитки за допомогою хеджування.

Для ф’ючерсних контрактів на довгострокові фінансові інструменти використовується система ціноутворення на тій самій дисконтній основі, що й на ринку готівкових платежів. Ціна ф’ючерсу в цьому разі буде дисконтною (нижчою від 100) і покаже, скільки ринок готовий заплатити за кожні 100 грошових одиниць номіналу.

Для захисту від можливого падіння цін на певний актив, фінансовий чи матеріальний, використовується коротке хеджування, при якому хеджер продає ф'ючерс, тобто зобов'язується здійснити поставку цього активу. Здійснюючи коротке хеджування, хеджер фіксує майбутню ринкову ціну активу і передає ціновий ризик від володіння активом покупцю ф'ючерсу. Коротке хеджування, або хеджування продажем, здійснюють, як правило, власники фінансових чи матеріальних активів, які мають намір продати на ринку через деякий час активи, що їм належать. Механізм хеджування ф'ючерсними контрактами полягає в паралельному проведенні операцій на ринках спот та ф'ючерсному. Схематично механізм короткого хеджування можна зобразити так:

1) прийняття рішення про продаж на ринку активу через період т;

2) прийняття рішення про хеджування і продаж ф'ючерсу (відкриття короткої позиції);

3) через період т продаж активу на ринку спот і закриття позиції на ф'ючерсному ринку (укладання офсетної угоди — купівля ф'ючерсу);

Для захисту від можливого зростання цін на актив, що буде куплений на грошовому ринку у фіксований момент у майбутньому, використовують довге хеджування, або хеджування купівлею. При цьому хеджер купує ф'ючерсний контракт і тим самим погоджується прийняти поставку активу. Хеджування купівлею застосовують учасники ринку, які мають намір через деякий час придбати актив, що хеджується, на реальному ринку.

2. Механізм проведення форвардних угод

2.1 Форвардні контракти і їх основні характеристики

Форвардна угода — це угода між двома сторонами про майбутню поставку предмета контракту за наперед обумовленою ціною, яка укладається поза біржею й обов'язкова до виконання для обох сторін угоди. Форвардні угоди укладаються на купівлю або на продаж визначеної кількості певного фінансового чи матеріального активу. Один із учасників угоди зобов'язується здійснити поставку, а інший — її прийняти.

Предметом контракту (базовим активом) можуть виступати акції, облігації, валюта, товари та ін. Формальне визначення форвардного контракту дуже подібне до визначення ф'ючерсу. Відмінність полягає в тому, що форвард укладається поза біржею.

В умовах форвардного контракту можуть передбачатись штрафні санкції за його невиконання. Контрагент може вибрати сплату штрафу при певній ситуації на ринку, тому теоретично не існує гарантій виконання форвардного контракту.

Форварди укладаються, як правило, з метою реальної поставки (купівлі чи продажу) відповідного активу для страхування від можливих несприятливих цінових змін на даний актив. Механізм страхування форвардними контрактами суттєво відрізняється від механізму страхування ф'ючерсами. Проілюструємо ці відмінності на прикладах.

Приклад 1. Припустимо, що інвестор хоче придбати через один місяць актив X. Очікуючи зростання цін на актив, інвестор укладає форвардний контракт на купівлю активу X через 1 міс. за наперед обумовленою ціною. Якщо через 1 міс., тобто на дату поставки активу, ринкова ціна активу буде вище за зазначену в контракті, інвестор, купуючи актив X за форвардним контрактом, отримає вигоду в розмірі:

В = Цс2

– Цп

(2.1)

де Цс2

— ринкова ціна активу (ціна спот) на дату поставки; Цп

— ціна поставки (ціна купівлі активу X, зафіксована в контракті). Якщо на дату поставки активу його ринкова ціна буде меншою від ціни поставки, втрати інвестора становитимуть

Вт = Цп

- Цс2

(2.2)

Тобто, маючи через місяць сприятливу для купівлі активу X ринкову кон'юнктуру, інвестор змушений виконати умови контракту і придбати актив X за ціною, вищою від ринкової.

Отже, страхування з допомогою форвардного контракту полягає в перенесенні операції з реального ринку на ринок строкових угод. Причому для рядового учасника ринку, який є продавцем чи покупцем певних фінансових чи матеріальних активів, ринок форвардних угод дає змогу спланувати свої майбутні грошові надходження чи витрати і знати їх точну величину незважаючи на зміни в ринковій кон'юнктурі. Крім того, форвардний контракт означає для виробника гарантований продаж продукції у визначений момент у майбутньому за наперед обумовленою ціною, для покупця — гарантоване надходження продукції в потрібний для нього момент і з наперед визначеними грошовими витратами на її придбання.

Для професійних учасників фінансового ринку форвардні угоди — специфічний сегмент ринку строкових угод зі специфічними характеристиками, який збільшує їх можливості на ринку фінансових операцій. Професійні учасники фінансового ринку, як правило, отримують прибутки при проведенні операцій і на ринку поточних операцій, і на ринку строкових угод, оскільки вони мають високу професійну підготовку та інтуїцію. Крім того, кожна окремо взята фінансова операція, яка проводиться ними, — лише маленька часточка великої кількості фінансових операцій, часто протилежних за змістом, диверсифікованих за строками, обсягами та іншими характеристиками.

Приклад 2. Інвестор має намір здійснити через 1 міс. купівлю фінансового активу X, одночасно застрахувавшись від зростання цін на ринку. З цією метою він укладає угоду протилежного змісту на ф'ючерсному ринку, а саме відкриває довгу позицію (купує ф’ючерсний контракт), потім через 1 міс. її ліквідує (продає ф'ючерсний контракт).

Ціни на ф'ючерсному ринку суттєво впливають на ціни ринку спот, і досить часто зростання або падіння цін відбувається на обох ринках одночасно, як у наведеному прикладі.

Припустимо, що через 1 міс. ціна спот і ф'ючерсна ціна активу X зросла, інвестор, купуючи на готівковому ринку актив X, втрачає, а на ринку ф'ючерсів виграє, купивши ф'ючерсний контракт дешевше, а продавши його дорожче. Якщо через місяць ціна спот і ф'ючерсна ціна X зменшились, інвестор виграє на ринку спот, купуючи актив X за низькою ціною, але втрачає на ринку ф'ючерсів, купивши ф'ючерсний контракт за вищою ціною, продавши за нижчою.

Отже, хеджування з допомогою ф'ючерсів полягає в паралельному проведенні операцій на ринку спот і ф'ючерсному ринку, при якому, як правило, зменшуються як можливі доходи, так і можливі втрати інвестора.

Основні відмінності між ф'ючерсними та форвардними контрактами такі:

1. Ф'ючерси є біржовими угодами. Насамперед це означає, що вони є високоліквідними фінансовими інструментами. Базовими виступають тільки певні види активів, які користуються попитом на біржовому ринку. Ф'ючерсні контракти стандартизовані щодо кількості, якості базового активу, дати поставки.

Форварди — позабіржові угоди, тому їх ліквідність значно нижча. Вторинний ринок форвардних угод дуже обмежений. Базовим активом може бути вибраний будь-який актив. Обсяг базового активу та дата поставки обумовлюються самими учасниками угоди.

2. Менше ніж 2% ф'ючерсних угод закінчуються поставкою, форварди, навпаки, орієнтовані на реальну поставку активу.

3. У результаті щоденного котирування ф'ючерсних контрактів на біржі існують тимчасові грошові потоки, пов'язані з нарахуванням або зняттям коштів із рахунків учасників ринку. У форвардах подібний режим може встановлюватись за домовленістю партнерів, але частіше режим поточних розрахунків не встановлюється, а отже, не виникають тимчасові грошові потоки, як на ф'ючерсному ринку.

4. У торгівлі ф'ючерсними контрактами значну роль відіграють клірингові палати. Вони виступають для кожного учасника угоди як протилежна сторона угоди, а також є гарантами виконання умов угоди.

У функціонуванні форвардного ринку не беруть участі клірингові палати. Учасниками форвардної угоди виступають два учасники, один з яких зобов'язується поставити базовий актив, а інший — прийняти поставку цього активу. Умовами форвардної угоди можуть передбачатися штрафні санкції за невиконання умов угоди. Посередниками-гарантами при укладанні форвардних угод можуть виступати треті особи, але в переважній більшості випадків у форвардних угодах беруть участь лише два учасники.

5. Учасники форвардного ринку підпадають під кредитний ризик, оскільки кожна із сторін може не виконати угоду, хоча, як правило, і передбачено штрафні санкції за невиконання умов угоди. На ф'ючерсному ринку функціонують клірингові палати, які гарантують виконання ф'ючерсних угод.

6. Хеджування за допомогою ф'ючерсних контрактів полягає в паралельному проведенні операцій на ринку спот та строковому ринку. Хеджування за допомогою форвардних контрактів полягає в перенесенні операції з реального ринку на ринок строкових угод.

Форвардні угоди укладаються за домовленістю сторін на будь-яку кількість будь-якого базового активу. Тому, якщо проводиться хеджування форвардними контрактами, є можливість укласти форвардну угоду на потрібну кількість базового активу і на необхідний хеджеру період. Якщо проводиться хеджування на ф'ючерсному ринку, можуть не збігатися з потрібними обсяг базового активу, безпосередньо сам базовий актив чи дата поставки.

Наприклад, хеджеру треба укласти строкову угоду на поставку 1200 унцій металу X з датою поставки через 5 міс. Укладаючи форвардну угоду, він може обумовити базовий актив X, обсяг — 1200 унцій, дату поставки — через 5 міс.

Укладаючи ф'ючерсну угоду, хеджер має з'ясувати, чи перебувають у обігу на біржі ф'ючерси з базовим активом X. Якщо такі ф'ючерси існують, то в них буде зазначена стандартизована кількість металу X, наприклад 100 унцій, і стандартизована дата поставки, наприклад, через 3 міс. Хеджер придбаває 12 ф'ючерсних контрактів. Через 3 міс. він закриває позицію і знову відкриває її, щоб узгодити терміни хеджування. Якщо дата поставки в контракті через 6 міс., хеджер через 5 міс. ліквідує позицію.

У випадку, коли ф'ючерсні контракти з металом X як базовий актив не перебувають у обігу на біржі, хеджер буде змушений проводити хеджування з допомогою ф'ючерсних контрактів на інший метал, рух цін на який має подібні тенденції. При цьому він може підпадати під крос-хеджинг ризик.

2.2 Угоди про форвардні процентні ставки

Форвардна процентна ставка (ФПС) — це процентна ставка для періоду t1

, що настане по закінченні періоду t0

. Тобто це процентна ставка, за якою можна залучити чи інвестувати кошти через період t0

на період t1

. Наприклад, процентну ставку із залучення коштів через три місяці на шість місяців можна назвати форвардною процентною ставкою. Поточну процентну ставку на період t0

називають ставкою спот. Так, поточну 3-місячну процентну ставку можна назвати ставкою спот.

Учасники ринку, які через деякий час будуть залучати або інвестувати кошти, досить часто бажають попередньо зафіксувати форвардну процентну ставку. З цією метою вони укладають з фінансовими посередниками відповідні угоди про форвардну процентну ставку. При цьому клієнту, що уклав з банком угоду про форвардну процентну ставку, необов'язково отримувати позику в цьому банку або інвестувати кошти в цей банк. Він може залучати кошти у іншого кредитора, а з банком лише здійснювати розрахунки відносно суми позики, яку називають основною сумою. Процентні платежі за угодою розраховуються відносно основної суми, яку клієнт бажає захистити від процентного ризику.

Отже, угоди про форвардні процентні ставки використовують як позичальники, так і інвестори з метою страхування від процентного ризику. Це угоди, що захищають учасників фінансового ринку, які інвестують або залучають кошти, від несприятливого руху процентних ставок.

В угоді про форвардну процентну ставку фіксується основна сума, відносно якої здійснюються процентні платежі, зазначається період до настання дії контракту (форвардний термін tф

), строк дії контракту (контрактний термін tк

), форвардна процентна ставка, яка буде діяти протягом контрактного періоду, і дата, на яку будуть здійснені розрахунки. Протягом дії форвардного контракту розрізняють три основні дати: дату укладення угоди, дату платежу та дату погашення (рис. 2.1) [6,126].

Рис. 2.1. Три основні етапи форвардного контракту

Дата платежу, або дата узгодження платежів, є початком контрактного терміну. На цю дату можуть здійснюватись розрахунки за контрактом. Дата погашення — це дата закінчення контрактного терміну. На цю дату також можуть проводитись розрахунки за контрактом, якщо вони не були здійсненні на дату платежу. Розрахунки на дату погашення здійснюються на бездисконтній основі, розрахунки на дату платежу — після дисконтування розрахункової суми.

Угоди про форвардну процентну ставку часто називають за співвідношенням форвардного періоду tф

до суми форвардного і контрактного періодів (tф

+ tк

). Так, контракт, у якого форвардний період становить 2 міс., а контрактний період — 3 міс., називають "контракт два проти п'яти", або "2/5". Хоча максимальний форвардний термін, як правило, становить 24 міс., а загальний період контракту від дати укладення угоди до дати погашення — 48 міс., найчастіше використовуються форвардні терміни 1, 2, 3 міс. і контрактний термін 3 міс.

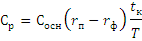

Угода про форвардну процентну ставку полягає в тому, що два учасники (часто одним із них виступає комерційний банк) укладають угоду про форвардну процентну ставку, в якій фіксують основну суму Сосн

, форвардний термін tф

, контрактний термін tк

, форвардну процентну ставку на період tк

і дату розрахунків. Після закінчення форвардного терміну на дату узгодження платежів форвардної процентної ставки, зафіксована в контракті, порівнюється з поточною ринковою процентною ставкою на період tк

.

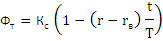

Якщо поточна процентна ставка вища за форвардну процентну ставку, продавець контракту сплачує покупцю дисконтовану розрахункову суму, що відображає різницю між процентними ставками, помножену на основну суму. У разі, коли поточна ставка нижча за форвардну процентну ставку, покупець сплачує продавцю дисконтовану розрахункову суму. Якщо платежі здійснюються на дату погашення, то на дату платежу порівнюються процентні ставки, а на дату погашення один із учасників сплачує іншому недисконтовану розрахункову суму:

(2.3) (2.3)

де Сосн

— основна сума; rп

— поточна ринкова процентна ставка на період tк

на дату платежу; rф

— форвардна процентна ставка на період tк

, розрахована в момент укладання угоди; tK

— контрактний період, днів; Т — часова база (360 або 365 днів).

Дисконтована розрахункова сума Срд

, яку сплачують на дату платежу, визначають за формулою:

(2.4) (2.4)

Однією зі сторін угоди про форвардну процентну ставку часто виступає банк. Клієнт банку — позичальник, очікуючи зростання процентних ставок на ринку, як правило, виступає покупцем контракту про форвардну процентну ставку. При зростанні ринкових процентних ставок банк—продавець контракту сплачує клієнту різницю між ринковою процентною ставкою та форвардною процентною ставкою, забезпечуючи при цьому клієнту позику в будь-якого кредитора під форвардну процентну ставку. Якщо всупереч очікуванням позичальника процентні ставки на ринку знизились, позичальник зазнає втрат, сплачуючи банку різницю між форвардною процентною ставкою та поточною процентною ставкою.

Інвестори, страхуючись від падіння процентних ставок і бажаючи інвестувати кошти через деякий час під більш високу процентну ставку, укладають з банком угоди про форвардну процентну ставку, виступаючи в ролі продавців. При падінні процентних ставок на ринку банк сплачує їм різницю між форвардною процентною ставкою і ринковою процентною ставкою. Тим самим інвестори забезпечують собі інвестиції під форвардну процентну ставку, що вищі за ринкові.

Якщо очікування інвестора не справджуються і ставки на ринку зростають, інвестор зазнає втрат, сплачуючи банку різницю процентних ставок. Отже і інвестори, і позичальники, укладаючи угоди про форвардну процентну ставку, забезпечують собі через визначений період tф

інвестиції чи позику на період tк

під наперед визначену форвардну процентну ставку.

Якщо, наприклад, інвестор зафіксував в угоді про форвардну процентну ставку rф

, а на початок контрактного періоду ринкова ставка rп

менша за rф

, інвестор може здійснити протягом контрактного терміну інвестицію під ринкову процентну ставку rп

, а банк сплатить йому процентну різницю за контрактний період, тим самим забезпечивши інвестицію під форвардну процентну ставку. Форвардна процентна ставка розраховується за аналогією з іншими форвардними цінами на умовах беззбитковості і невикористання власних коштів для проведення операції, тобто з умов неможливості проведення арбітражної угоди й отримання арбітражного прибутку. Визначення мінімальної форвардної процентної ставки, що забезпечує беззбитковість операції для банку, покажемо на прикладі.

Приклад 1. Припустимо, що позичальник має намір через 2 міс. отримати в банку на 3 міс. позику в розмірі 5 млн. дол. Процентна ставка із залучення коштів на 5 міс. становить 8,67% річних, ставка з інвестування коштів на 2 міс. — 8,54% річних. Бажаючи зафіксувати ставку кредитування, клієнт укладає з банком угоду на купівлю форвардної процентної ставки. Банк визначає форвардну процентну ставку виходячи з таких міркувань.

Банк залучає на 5 міс. 5 млн. дол. під 8,67% річних і дає кредит у розмірі 5 млн. дол. на 2 міс. під 8,54% річних. Через 2 міс. банку повертають кредит 5 млн. дол. і проценти за кредит 71 167 дол. Проценти, які банку треба сплатити за залучені на 5 міс. під 8,67% кошти, становлять 180 625 дол. Отже, банку необхідно в результаті укладання угоди про форвардну процентну ставку поновити суму в розмірі: 180 625 - 71 167 = 109 458 дол.

Процентні доходи і витрати банку за період дії контракту становлять:

Оскільки на дату платежу через 2 міс. банк має в розпорядженні повернуті йому 5 млн. дол. і проценти на цю суму — 71167 дол., розрахунок процентної ставки на 3 міс. контрактного періоду роблять з розрахунку суми 5 071 167 дол. і процентів, які треба отримати за цей період у розмірі 109 458 дол., щоб ця операція була беззбитковою для банку:

Реальна форвардна процентна ставка може бути більша на кілька пунктів і дорівнювати: rф

=8,65%.

Алгоритм для розрахунку форвардної процентної ставки має такий вигляд:

1) банк залучає кошти на 5 міс. під 8,67% річних;

2) дає позику на 2 міс. форвардного періоду під 8,54% річних;

3) дає позику на наступні 3 міс. контрактного періоду під 8,63% річних;

4) через 5 міс. по закінченні контрактного періоду банк отримує назад позичені кошти і повертає своєму кредитору.

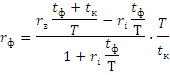

Це лише алгоритм обчислення форвардної процентної ставки, а не реальні дії банку. Вираз для обчислення мінімальної форвардної процентної ставки має такий вигляд:

(2.5) (2.5)

Де tФ

— форвардний період, днів; tK

— контрактний період, днів; rз

— ставка з залучення коштів на період tф

+ tк

; ri

— процентна ставка з інвестування коштів на період tф

; Т — часова база.

Приклад 2. Позичальник має намір через 2 міс. взяти позику в кредитора А на 3 міс. у розмірі 5 млн. дол. Прагнучи уникнути процентного ризику, він фіксує ставку кредитування, укладаючи з банком Б угоду про форвардну процентну ставку, виступаючи в ній покупцем. Банк Б визначає форвардну процентну ставку у розмірі 8,65% річних (див. приклад 1). У контракті обумовлюється основна сума в розмірі 5 млн. дол., форвардний термін — 2 міс., контрактний термін — 3 міс. (контракт "два проти п'яти"), форвардна процентна ставка — 8,65%.

Через 2 міс. на дату платежу порівнюється поточна 3-місячна процентна ставка і форвардна процентна ставка. Якщо поточна ринкова ставка rа

= 8,75%, банк сплачує клієнту розрахункову суму (9.1) на дату погашення:

Cр

= 5000000 (0,0875-0,0865) 90:360 = 1250 дол.

або дисконтовану розрахункову суму на дату платежу:

Срд

=1250: (1+0,0875×90:360) = 1223 дол.

Якщо на дату платежу поточна 3-місячна ставка менша за форвардну процентну ставку, клієнт сплачує банку процентну різницю, розраховану так само.

2.3 Форвардні угоди з купівлі-продажу валюти

Суть угоди з купівлі-продажу валюти полягає в тому, що один з її учасників зобов'язується продати іншому учаснику іноземну валюту через визначений термін по курсу, який фіксується в момент укладення угоди і називається форвардним валютним курсом. Інший учасник зобов'язується купити дану валюту на умовах, зафіксованих у контракті. Форвардний курс Ф, зафіксований у контракті, має забезпечити продавцю валюти певний прибуток. Цей курс розраховується як сума теоретичного форвардного курсу Фт

і деякої маржі М:

Ф = Фт

+ М (2.6)

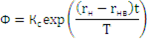

Теоретичний форвардний курс розраховується так само, як наведено в попередніх розділах — з умов беззбитковості цієї операції і невикористання власних коштів для її проведення. Для розрахунку теоретичного форвардного курсу використовують формулу

(2.7) (2.7)

де Кc

— курс продажу валюти на момент укладання контракту (курс спот); t — термін поставки валюти, днів; r — процентна ставка в річних по залученню валюти платежу (національної валюти); rв

—ставка в річних з інвестування валюти, на продаж якої укладається контракт (іноземної валюти); Т — часова база.

Отже, форвардний курс складається із курсу спот на момент укладання угоди і премії, або дисконту, залежно від ставок на певний період та від бажаної дохідності форвардної угоди. При цьому валюта з більш високою ставкою продається на форвардному ринку з дисконтом щодо валюти з нижчою ставкою.

Приклад. Клієнту банку, що знаходиться в Канаді, потрібно через 3 міс. оплатити контракт на суму 1 млн. дол. США. Прагнучи уникнути валютного ризику, пов'язаного з можливим падінням курсу канадського долара відносно долара СІЛА, клієнт укладає з банком форвардний контракт на купівлю 1 млн. дол. США за деяким форвардним курсом з терміном поставки зазначеної суми через 3 міс. Визначимо форвардний курс долара СІЛА, якщо: курс спот дол. Канади / дол. США = 1,3248, ставка з розміщення на 3 міс. дол. США — 3,14% річних, ставка із залучення на 3 міс. долара Канади — 5,43% річних.

Теоретичний форвардний курс розраховується з таких міркувань. Банк залучає на 3 міс. 1 324 800 дол. Канади і купує на ринку спот 1 000 000 дол. США. До моменту продажу клієнту банк інвестує 1 000 000 дол. США під 3,14% річних. Теоретичний форвардний курс, розрахований за формулою (9.3), дає змогу банку компенсувати втрати від інвестування коштів під ставку 3,14%, що менше за ставку фінансування 5,43%, і зробити операцію беззбитковою. Оскільки часова база для розрахунку подібних процентних ставок у Канаді — 365 днів, а в США — 360 днів, еквівалентна ставка з розміщення американського долара становитиме

rв

= 0,0314 • 365 : 360 = 0,0318.

Теоретичний форвардний курс дорівнюватиме:

Фт

= 1,3248 [1 + (0,0543 - 0,0318) 92 : 365] = 1,3323.

Реальний форвардний курс продажу долара США може бути на кілька пунктів вище, щоб забезпечити банку прибуток від проведення цієї операції. При маржі банку, що дорівнює два пункти (М = = 0,0002), форвардний курс Ф=1,3325.

Якщо через 3 міс. курс спот долара США Кс

= 1,3321, банк отримує вигоду, реалізувавши долари СІЛА за курсом Ф = 1,3325, що вище від ринкового. Якщо на момент виконання угоди Кс

= 1,3328, банк втрачає, оскільки реалізує валюту за курсом, нижчим від ринкового. Клієнт банку, навпаки, купуючи валюту за курсом, нижчим ринкового, виграє.

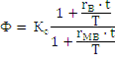

Використовуючи поняття неперервної ставки, вираз для визначення форвардного курсу можна записати у вигляді:

(2.8) (2.8)

де rн

— безризикова неперервна процентна ставка для національної валюти; rнв

— безризикова неперервна процентна ставка для іноземної валюти; t — термін поставки валюти, днів; Т — часова база.

Форвардний курс валюти може також визначатись, виходячи з дохідності даної операції на внутрішньому ринку, порівняно з дохідністю на міжнародному валютному ринку, тобто

(2.9) (2.9)

де Kс

— курс спот продажу іноземної валюти на національному ринку; rв

— процентна ставка з інвестування іноземної валюти на національному ринку, rмв

— процентна ставка з інвестування валюти на міжнародному ринку. (Часто цієї ставкою виступає відповідна ставка LIBOR.)

Для прикладу визначимо форвардний курс долара США для форвардного контракту, укладеного німецьким банком, з датою поставки через місяць, якщо долари США можна розмістити на ринку Німеччини на один місяць під 5,18%, на євроринку — під 5,27% річних. Курс Спот долара до марки в день укладення контракту Кс

= 1,5076.

Враховуючи, що  відповідно до (9.4) отримаємо: відповідно до (9.4) отримаємо:

Ф = 1,5076(1+ 0,0518 : 12) : (1 + 0,0527 : 12) = 1,5004

Форвардні угоди з купівлі-продажу валюти широко використовуються в міжбанківській торгівлі валютою. На відміну від них, валютні ф'ючерси перебувають у обігу на біржовому ринку. Стандартні обсяги базових валют у ф'ючерсних контрактах становлять переважно сотні тисяч грошових одиниць, наприклад 125 000 німецьких марок, 100 000 австралійських чи канадських доларів, 62 500 фунтів стерлінгів. Стандартні дати поставки по форвардних валютних контрактах: один тиждень, 30, 60, 90, 180, 270 днів, 1—5 років. Строк переважної більшості форвардних операцій — до одного року. При цьому найчастіше зустрічається термін 180 днів. Звідси і важливість визначення ставок за 180-денними державними цінними паперами, які використовуються як базові для формування відповідних ринкових ставок.

3. Перспективи становлення ф'ючерсних та форвардних торгів в Україні

Із впровадженням ф’ючерсної біржі в Україні вже відчутно спізнилися. Як простий гуртовий ринок біржа реального товару не дає макроекономічного ефекту, вона в такій ролі просто не потрібна. Необхідно вже сприймати за належне той факт, що біржа служить не для постачання товарів, цю функцію виконує будь-який торговельний посередник, дистриб’ютор, дилер тощо.

Біржа потрібна державі для виконання макроекономічних функцій: ціноутворення на сировину, капітал, цінні папери, валюту, хеджування (страхування ризику від негативної зміни цін та курсів валют), інформаційної, стабілізаційної. Біржа потрібна як чутливий барометр, що буде офіційно котирувати (реєструвати) ціни на біржові інструменти, вносячи стабілізаційний ефект в економічну діяльність.

Головними проблемами, які потрібно розв’язати при організації ф’ючерсної торгівлі сировиною, є визначення в законодавчому порядку переліку товарів, на які можна укладати ф’ючерсні контракти. Це має робити Комісія при Кабінеті Міністрів з ф’ючерсної торгівлі або відповідний відділ Державної Комісії з цінних паперів та фондового ринку. У зв’язку з тим, що товарний ф’ючерс є інструментом фінансового ринку, було би доцільно доручити регулювати цей ринок саме Комісії з цінних паперів та фондового ринку, відкривши там відділ для роботи не тільки з фондовими, але й ф’ючерсними сировинними та валютними біржами. Створення нової Державної Комісії з ф’ючерсної торгівлі може зволікатися, а вже сьогодні потрібно визначитися щодо ф’ючерсних контрактів Київської універсальної товарної біржі, Придніпровської біржі та інших бірж, сертифікації біржових брокерів.

Ці органи повинні розробляти вимоги щодо стандартизованих ф’ючерсних контрактів за кількістю відкритих позицій покупців та продавців. Це мають бути пільгові вимоги для брокерів, які виконують хеджеві функції для своїх клієнтів і, водночас, обмеження щодо позицій спекулянтів.

Біржі, що впроваджуватимуть торгівлю ф’ючерсними контрактами, повинні виробити контракти зі стандартними термінами поставок та місцями доставки товарів під ф’ючерсний контракт. Місце доставки, сертифіковані склади, холодильники, елеватори розташовуються у тому ж місті, де й біржа або в найближчому від неї порту чи транспортному вузлі.

Доцільно визначити перелік товарів, що обертаються на світових ф’ючерсних біржах, оскільки вони є сировинними і більшість з них досить актуальні для України. Це зернові культури, жива худоба, цукор, спирт, паливно-мастильні матеріали, лісові продукти, метали. Стандартні сорти, марки, які є найбільш актуальними для України, вироблення шкали знижок та надбавок до базисних сортів і марок мають визначатися одночасно з двох боків (біржовиками та урядовою комісією). Першим кроком у цьому напрямі можна вважати розроблені Міністерством агропромислового комплексу спільно з Міністерством фінансів та погоджені у Міністерстві юстиції “Типові правила біржової торгівлі сільськогосподарською продукцією”.

У податковому законодавстві необхідно відобразити зміни щодо трактування прибутків від хеджевих та спекулятивних біржових операцій.

Доцільно запозичити досвід західних країн щодо пільг при наданні кредитів хеджерам. Тільки за таких умов можна зробити ф’ючерсний ринок масовим, а значить, високоліквідним, здатним визначати центральні ринкові ціни, страхувати виробника і споживача біржових товарів від негативної зміни цін у майбутньому.

Ф’ючерсний ринок, необхідний для визначення центральних ринкових цін на сировину, капітал та валюту, неможливий без Розрахункової (клірингової) установи. Саме вона допоможе розв’язати проблеми автоматизації розрахунків з клієнтами, оформлення всіх необхідних документів, пов’язаних з розрахунками, нарахування комісійних, зберігання інформації тощо.

Форвардні біржові контракти надзвичайно ризикові і на біржах світу не використовуються. Спотова та ф’ючерсна – ось дві ціни, що постійно порівнюються при біржовій торгівлі.

Товарна біржа у ХХІ-му ст. з ринкового інституту перетворилася на фінансовий, однак органічно пов’язана з товарним ринком. Роль біржі сьогодні полягає не в збуті товарів (як на Українській аграрній біржі та ряді регіональних аграрних бірж), а в обслуговуванні торгівлі (здешевлення фінансування, відшкодування різниці цін, підвищення рівня прогнозування майбутніх цін).

Біржа як фінансовий інститут необхідна в Україні для встановлення прогнозних ринкових цін на сировину та залучення товаровиробників до процесу хеджування. Тому на законодавчому рівні треба виробити положення про Розрахункові (клірингові) установи товарних бірж і надати їм відповідного правового статусу. Йдеться про необхідність присвоєння цій унікальній організації, покликаній виконувати розрахункові та товарно-розпорядні функції, МФО. У цьому напрямі може працювати уряд разом з Національною асоціацією бірж України.

Саме процес становлення ефективного клірингу суттєво затримує сьогодні діяльність Української аграрної біржі, а закріплення у свій час в якості розрахункового центру за цією біржею банку “Україна” зробило неможливим впровадження на ній ф’ючерсної та опціонної торгівлі (та й сам банк збанкрутував). Це підтверджує той факт, що біржа реального товару не має майбутнього навіть при підтримці урядових структур.

Розрахунки (кліринг) за строковими контрактами – це основа цього ринку. Для його нормального функціонування в Україні необхідно, передусім Національному банку України, Міністерству фінансів, Державній комісії з цінних паперів та фондового ринку не лише внести зміни у біржове та банківське законодавство, але й виробити положення про розрахунково-клірингові центри всіх бірж і міжбанківської валютної в тому числі, де вмістити відомості про виняткову діяльність щодо біржових розрахунків.

Проекти вказаних документів мають вноситися спільно названими організаціями, але сьогодні так не робиться. Без узгоджених законодавчих актів швидкого та ефективного розвитку ринку ф’ючерсів, особливо товарних, пов’язаних з гарантійними внесками, годі й сподіватися. А без ф’ючерсного ринку не буде нормально функціонувати повноцінний ринок взагалі.

Становлення ф’ючерсного ринку сировини органічно пов’язується з розвитком ф’ючерсного ринку іноземної валюти, кредитних ресурсів, цінних паперів.

Міжбанківська валютна біржа крім інтенсивного впровадження саме ф’ючерсних контрактів на валюту переходить до торгівлі державними короткостроковими облігаціями, акціями, ф’ючерсами та опціонами.

Повчальним є досвід становлення ф’ючерсного ринку Росії. Як свідчить світова практика, і російська зокрема, ліквідний ф’ючерсний ринок може виникнути лише на базі розвинутого ринку реального товару. Тому і в Росії, і в Україні найбільш перспективним є впровадження строкового контракту на державні короткострокові облігації внутрішньої та зовнішньої позик, відсоткову ставку розміщення банківських кредитів та на окремі ліквідні акції, як РАО ЄС.

Для великих підприємств, промислово-фінансових груп, фінансових менеджерів, які ведуть розрахунки за значними зовнішньоекономічними контрактами, укладення таких операцій є життєво необхідним. Крім того, всі вони повинні мати засоби отримання найоперативнішої інформації: комп’ютерні мережі, електронну пошту, Інтернет та відомі економічні видання. Тільки так можна сміливо виконувати хеджеві валютні операції, купуючи та продаючи валюту за ф’ючерсними й опціонними контрактами для страхування реальних валютних розрахунків.

Ринок фінансових ф’ючерсів України має розвиватися у двох напрямах:

1) впровадження у біржову практику на міжбанківському валютному ринку власних фінансових інструментів, ф’ючерсів і валюти, державних цінних паперів;

2) безпосередня участь українських інвесторів у міжнародних ф’ючерсних ринках через укладення угод на провідних ф’ючерсних біржах світу.

Обидва напрями, доповнюючи один одного, допоможуть сформувати в Україні вкрай необхідний ринок похідних фінансових інструментів та вертикально структурувати фінансовий ринок в цілому.

Висновки

Ф’ючерсний контракт — це біржовий контракт-зобов’язання, в якому детально описано товар (валюту, цінні папери, інші фінансові інструменти, сировину) за встановленими стандартними параметрами.

Оскільки продаються самі контракти на поставку або прийом товару, цей процес відбувається без демонстрації і, що особливо важливо, без поставки вказаного товару. Як правило, більшість контрактів закінчується укладанням зворотної (офсетної) угоди. Ф’ючерсні контракти на купівлю відміняються новими контрактами на продаж і навпаки.

Різниця цін на одиницю ваги, об’єму контракту на момент укладання і на момент відміни сплачується грішми.

Основною метою ф’ючерсної торгівлі є не купівля-продаж товару, головне її призначення полягає у нейтралізації (страхуванні) цінових ризиків.

Ф’ючерсні ринки є найбільш ефективними і ліквідними торговельними майданчиками. Збільшення кількості покупців призводить до їх конкуренції і підвищення цін на ринку, збільшення продавців спричиняє спад цін.

Кожен контракт має дві сторони: покупця та продавця. Покупець ф’ючерсного контракту називається стороною, що займає довгу (long), продавець – коротку (short) позиції. Протягом строку дії контракту ціна на нього змінюється залежно від кон’юнктури ринку. При спаді цін виграють продавці, при зростанні – покупці.

Особливістю сучасної торгівлі на ф’ючерсній біржі є висока ліквідність. Різниця між цінами контрактів продавців та покупців є досить незначною. Вона становить 0,1% і менше, тоді як на фондових біржах цей показник становить 0,5% вартості акцій або облігацій. Незначна різниця між цінами пропозиції та попиту полегшує процес укладання угод, сприяє зростанню обігу, зменшує видатки на торговельні операції.

Ф’ючерсна біржова торгівля характеризується яскраво вираженою географічною концентрацією. Основні біржі розташовані в центрах економічної активності світу: США, Великобританії, Японії.

У зв’язку з впровадженням у біржову практику фінансових ф’ючерсів, якими активно торгують у Лондоні, Парижі, Франкфурті-на-Майні, обсяги загальноєвропейського обігу ф’ючерсних бірж потроїлися за останні роки, в Азії – подвоїлися. Сьогодні в США зосереджено 55% світового обігу (у 80-х роках – 84%).

Зараз у біржовій торгівлі Заходу переважає ф’ючерсна біржа. Біржі реального товару збереглися лише в деяких країнах і мають незначний обіг. Найбільші біржі реального товару розміщені в країнах третього світу. Наприклад, в Індії функціонує біржа, яка спеціалізується на торгівлі джутом, в Індонезії – каучуком та кавою, в Малайзії – оловом.

У західноєвропейських країнах товарні біржі об’єднують торговців, маклерів, транспортників, переробників, які співпрацюють у галузі вироблення типових контрактів, збору інформації про ринки сільськогосподарської сировини. Це Брюссельська, Манґеймська, Страсбурзька, Роттердамська, Мюнхенська біржі, операції на яких не виконуються.

Ринок ф'ючерсних контрактів в Україні, на жаль, незважаючи на епізодичні намагання його створення, наразі знаходиться ще в стадії становлення. Основними причинами є нерозвиненість законодавчої бази, заборона на використання ф'ючерсних контрактів для ICI, хоча в розвинутих країнах левову частку контрактів, базовим активом яких є цінні папери, валюта та індекси, придбавають саме інвестиційні фонди.

На сучасному етапі в Україні інструменти строкового ринку взагалі не використовуються. Серед основних проблем впровадження похідних фінансових інструментів у практику управління економікою на сьогодні можна визнати такі:

• недостатня розвиненість окремих сегментів фінансового ринку;

• прогалини у законодавчому забезпеченні;

• високі ризики у діяльності суб'єктів господарської діяльності;

• низький авторитет вітчизняних фондових бірж;

відсутність посттрейдингового механізму клірингу та розрахунків.

Література

1. Конституція України. К. – 1996 р. – www.gov.ua.

2. Господарський кодекс від 16.01.2005 р. №436-4 – www.gov.ua.

3. Закон України «Про оподаткування прибутку підприємств» від 22.05.1997 р. №283/97 – ВР зі змінами та доповненнями. – www.gov.ua.

4. Цивільний кодекс України від 16.01.2005 р. №435-4 – www.gov.ua.

5. Сохацька О.М. Біржова справа: Навчальний посібник. –Тернопіль: Карт-бланш, К.: Кондор, 2008. – 632 с.

6. Шелудько В.М. – Фінансовий ринок. Навчальний посібник. - К., 2006. – 535с.

7. Ющенко В.А., Міщенко В.І. Управління валютними ризиками: навч. Посібник – К.: Знання, 2008. – 444с.

8. Михайленко Р.М. Фінанси підприємств: Навчальний посібник для самостійного вивчення дисципліни. – 3-тє вид., виправлене та доповнене. – К.: Знання – Прес, 2009. – 299 с.

9. Стасюк Г.А. Фінанси підприємств: Навч. посібник. – Херсон: Олді – Плюс, 2007 р., 480 с.

10. Кірейцев Г.Г. Фінансовий менеджмент: - К. ЦУЛ, 2006 р., - 520 с.

11. Коваленко Л.О., Ремньова Л.М. Фінансовий менеджмент: Навч. посіб. – 2-ге вид. перероб. І доп. – К.: Знання, 2005 р. – 485 с.

12. Крейніна М.Н. Фінансовий менеджмент.: Навч. посібник: - М.: Діло, 2006. – 304 с.

13. Васильєва В.В., Васильченко О. Фінансовий ринок: навч. Посібник. – К.:ЦУЛ, 2008. – 367с.

14. Кравченко Ю. Рынок ценных бумаг: Курс лекций. – К.: ВИРА-Р, 2002. – 368с.

15. Примостка Л.О. Фынансовий менеджмент банку: навч. Посібник. – К. КНЕУ, 2007. – 280с.

16. Примостка Л. Форвардні контракти як інструмент хеджування ризику//Вісник НБУ. – 1998. – 6. – с.58-60.

17. Долгий Л. Форвардне кредитування// Вісник НБУ. – 2002. – 6. – с.53-54.

18. Кульнєва Г. Ефективність сучасного валютного ринку.//Держава та регіони. Серія Економіка та підприємництво. – 2007. – 1. – с. 184-187.

19. Матвєєв П. Договір валютного ф'ючерсу.// Юридична Україна. – 2008. – 12. – с.87-92.

20. Прудко А. Поняття ф'ючерсного контракту.// Юридична Україна. – 2008. – 7. – с.58-61.

21. Розгон А. – Особливості розвитку ф'ючерсної торгівлі в національній економіці.// Аграрна наука і освіта. – 2007. – 3-4. – с. 136-143.