| Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: “Міжнародний фінансово–інвестиційний менеджмент”

Виконав:

студент 6 курсу

(з.ф.н.) спеціальність МЗЕД

Хаткевич Юрій

Перевірив:

Викладач

Стахурська Світлана Валеріївна

Київ – 2009

Зміст

1. Особливості та форми здійснення фінансових інвестицій

1.1 Форми фінансових інвестицій і політика управління ними

1.2 Оцінка інвестиційних якостей фінансових інструментів інвестування

1.3 Поняття портфеля фінансових інвестицій і класифікація його видів

1.4 Оперативне управління портфелем фінансових інвестицій

2. Міжнародна діяльність на ринку фінансових інвестицій: інвестування у звичайні акції

2.1 Фінансові інвестиції

2.2 Економічна сутність та класифікація фінансових інвестицій

2.3 Характеристика та класифікація фінансових інвестицій

2.4 Класифікація фінансових інвестицій

Задача 1

Задача 2

Список використаної літератури

1. Особливості та форми здійснення фінансових інвестицій [1]

Функціональна спрямованість операційної діяльності підприємств, що не є інституціональними інвесторами, визначає в якості пріоритетної форми здійснення реальних інвестицій. Однак на окремих етапах розвитку підприємства виправдане здійснення й фінансових інвестицій. Така спрямованість інвестицій може бути викликана необхідністю ефективного використання інвестиційних ресурсів, сформованих до початку здійснення реального інвестування за відібраними інвестиційними проектами; у випадках. Коли кон’юнктура фінансового ринку дозволяє одержати значно більший рівень прибутку на вкладений капітал, аніж операційна діяльність на «затухаючих» товарних ринках; за наявності тимчасово вільних грошових активів, пов’язаних із сезонною діяльністю підприємства; у випадках наміченого «захоплення» інших підприємств у переддень галузевої, товарної або регіональної диверсифікації своєї діяльності шляхом вкладення капіталу в їх статутні фонди (або придбання відчутного пакета їх акцій) та в низці інших випадків.

Тому фінансові інвестиції розглядаються як активна форма ефективного використання тимчасово вільного капіталу або як інструмент реалізації стратегічних цілей, пов’язаних із диверсифікацією операційної діяльності підприємства.

Здійснення фінансових інвестицій характеризується низкою особливостей, основними з яких є:

1. Фінансові інвестиції є незалежним видом господарської діяльності для підприємств реального сектора економіки.

2. Фінансові інвестиції є основним засобом здійснення підприємством зовнішнього інвестування.

3. У системі сукупних інвестиційних потреб підприємств реального сектора економіки фінансові інвестиції формують інвестиційні потреби другого рівня (другої черги).

Реклама

4. Стратегічні фінансові інвестиції підприємства дозволяють йому реалізувати окремі стратегічні цілі свого розвитку більш швидким і дешевим шляхом.

5. Портфельні фінансові інвестиції використовуються підприємствами реального сектора економіка в основному в двох цілях: отримання додаткового інвестиційного доходу в процесі використання вільних грошових активів та їх проти інфляційного захисту.

6. Фінансові інвестиції надають підприємству найбільш широкий діапазон вибору інструментів інвестування за шкалою «доходність-ризик».

7. Фінансові інвестиції надають підприємству достатньо широкий діапазон вибору інструментів інвестування й за шкалою «доходність-ліквідність».

8. Процес обґрунтування управлінських рішень, пов’язаних зі здійсненням фінансових інвестицій, є більш простим і менш трудомістким.

9. Висока схильність до коливань кон’юнктури фінансового ринку в порівнянні з товарним визначає необхідність здійснення більш активного моніторингу в процесі фінансового інвестування.

Фінансове інвестування здійснюється підприємством у наступних основних формах: З урахуванням особливостей і форм фінансового інвестування організується управління ними на підприємстві. При достатньо високій періодичності здійснення фінансових інвестицій на підприємстві розробляється спеціальна політика такого управління.

Політика управління фінансовими інвестиціями представляє собою частину загальної інвестиційної політики підприємства, що забезпечує вибір найбільш ефективних фінансових інструментів вкладення капіталу й своєчасне його реінвестування. Формування політики управління фінансовими інвестиціями здійснюється за наступними основними етапами (рис. 1).

Таблиця 1.

Основні форми фінансового інвестування, що здійснюються підприємством

| № п/п

|

Форма

|

Зміст

|

| 1.

|

Вкладення капіталу в статутні фонди спільних підприємств

|

Ця форма фінансового інвестування має найбільш тісний зв’язок з операційною діяльністю підприємства. За своїм змістом ця форма багато в чому підміняє реальне інвестування, являючись при цьому менш капіталомісткою і більш оперативною. Пріоритетною метою цієї форми інвестування є не стільки одержання високого інвестиційного прибутку, скільки встановлення форм фінансового впливу на підприємства для забезпечення стабільного формування свого операційного прибутку.

|

| 2.

|

Вкладення капіталу в доходні види грошових інструментів

Реклама

|

Ця форма фінансового інвестування спрямована перш за все на ефективне використання тимчасово вільних грошових активів підприємства. Основним видом грошових інструментів інвестування є депозитний внесок у комерційних банках. Як правило, ця форма використовується для короткострокового інвестування капіталу й головною її метою є генерування інвестиційного прибутку.

|

| 3.

|

Вкладення капіталу в доходні види фондових інструментів

|

Ця форма фінансових інвестицій є найбільш масовою і перспективною. Вона характеризується вкладенням капіталу в різні види цінних паперів, які вільно обертаються на фондовому ринку (так звані «ринкові цінні папери»). Основною метою цієї форми фінансового інвестування також є генерування інвестиційного прибутку, хоча в окремих випадках вона може бути використана для встановлення форм фінансового впливу на окремі компанії при рішенні стратегічних задач (шляхом придбання контрольного або досить вагомого пакета акцій).

|

Рис. 1. Етапи формування політики управління фінансовими інвестиціями підприємства

Розроблена політика управління фінансовими інвестиціями підприємства визначає основні параметри інвестиційної діяльності підприємства в цій сфері та її найважливіші критерії.

В процесі здійснення фінансового інвестування у всіх його формах однією з найважливіших задач є оцінка інвестиційних якостей окремих фінансових інструментів, які обертаються на ринку.

Оцінка інвестиційних якостей фінансових інструментів представляє собою інтегральну характеристику окремих їх видів, яка здійснюється інвестором з урахуванням цілей формування інвестиційного портфеля.

На світовому ринку обертається кількасот видів, типів і модифікацій цінних паперів, кожний з яких характеризується десятками ознак.

Цінний папір – це документ, котрий забезпечує відповідні майнові і немайнові права його власника, може самостійно обертатися на ринку як об’єкт купівлі-продажу та інших операцій, і бути джерелом стабільного або одноразового доходу. За ознаками їхньої економічної природи цінні папери поділяють на пайові, боргові та похідні фінансові інструменти. Пайові цінні папери засвідчують відносини співвласності або пайової участі у формуванні статутного фонду і розподіленні прибутку (акції). Боргові цінні папери опосередковують кредитні відносини (облігації, сертифікати, векселі та ін.). Похідні фінансові інструменти (опціони, ф’ючерси та ін.) – це особливі фондові цінності, які фіксують проміжні права партнерів у процесі укладення угоди. Вони не дають права власності, але забезпечують право на купівлю або продаж цінних паперів різних видів.

Залежно від мети випуску цінні папери поділяються на фондові й комерційні. Перші призначено для формування капіталу, другі – для опосередкування товарних відносин. Таке групування наближається до розмежування цінних паперів за сферою обертання (на фондовому і грошовому ринках). Фондові папери є або безстроковими, або діють понад рік, а комерційні є (переважно) короткотерміновими. Усі комерційні папери є борговими. Вони випускаються недержавним емітентом і без спеціального забезпечення (застави). Цінні папери (це стосується тільки фондових цінних паперів) можуть обертатися на фондовій біржі і на позабіржовому ринку.

Розрізняють іменні цінні папери, на пред’явника й переказові. Іменний цінний папір засвідчує право власності конкретної особи. Цінний папір на пред’явника, навпаки, є безособовим, і перехід прав власності не потребує ідентифікації його попереднього власника. Усі цінні папери (незалежно від їх інших ознак) можна поділити на ринкові, котрі можна перепродувати, і неринкові, які дозволено продати тільки один раз.

Рис. 2. Класифікація цінних паперів на фондовому ринку України

За терміном погашення цінні папери групуються таким чином: короткотермінові, середньо термінові, довготермінові, безтермінові. Щодо часу погашення – одні папери підлягають погашенню тільки у визначений термін, а інші – будь-коли. Цінні папери з правом раннього погашення поділяються на ретроспективні (з обмеженням) і не ретроспективні. За складом реквізитів і характером обігу цінні папери поділяються на основні, в яких зафіксовано основне майнове право або вимога, і на допоміжні, які є підтвердженням додаткових прав, умов і вимог.

За способом виплати доходу цінні папери класифікуються так: а) цінні папери з фіксованим платежем, до яких належать облігації та привілейовані акції; б) цінні папери з плаваючою ставкою; в) цінні папери, дохід від яких безпосередньо залежить від розміру чистого прибутку підприємства.

За територією обігу цінних паперів вони поділяються на три групи: регіональні, національні та міжрегіональні. Форми документів є дуже різноманітними: це і окремий сертифікат, і запис у реєстрі, і запис в угоді, і запис в комп’ютері. За видом застави цінні папери класифікуються: а) емісія під нерухоме майно, б) під фондові цінності, в) під майбутні податкові надходження, г) під дохід від проекту. Аналітики фондового ринку постійно відстежують фінансовий стан, оцінюють різноманітні аспекти господарської діяльності і намагаються прогнозувати перспективи розвитку емітентів.

Властивості акцій окремих корпорацій оцінюються за допомогою системи показників (рис. 3).

Рис. 3. Основні економічні показники біржової торгівлі акціями

Капіталізована вартість акцій визначає ринкову вартість акцій акціонерного товариства:

Віддача акціонерного капіталу показує темп зростання вкладеного акціонерами капіталу:

Балансова вартість однієї акції є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства:

Співвідношення ринкової і балансової вартості акцій – це узагальнюючий показник, що свідчить про успіх (невдачу) корпорації:

Прибуток на акцію – робить можливим оцінку розмірів доходів, що спрямовуються на споживання і нагромадження і припадають на одну акцію:

Дивідендна віддача акції – показує розмір доходу, що спрямовується на поточне споживання акціонерів, у відношення до ринкової вартості акції:

Коефіцієнт “ціна-дохід” – характеризує зв’язок між ринковою вартістю акції і доходом, що вона приносить. Якщо порівнювати цей показник стосовно акцій кількох підприємств, найбільш інвестиційно привабливими будуть акції з найменшим коефіцієнтом:

Коефіцієнт платіжності – свідчить, яка частка прибутку спрямовується на виплату дивідендів:

Коефіцієнт забезпеченості привілейованих акцій – дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, а отже, визначити ступінь захищеності капіталу інвестора:

Коефіцієнт ліквідності акцій – характеризує можливість продажу акцій конкретного емітента:

Коефіцієнт “пропозиції-попиту” свідчить про співвідношення цін пропозиції та попиту на акції:

Коефіцієнт обігу акцій – дає змогу визначити обсяг обігу акцій конкретного емітента і є різновидом показників ліквідності:

Для характеристики якостей облігації використовуються наступні показники: Прямий дохід на облігацію – визначає залежність доходу на облігацію від норми відсотка її ринкової вартості:

Конверсійна премія – характеризує вигоди (збитки) інвестора за конвертації облігацій в акції:

Коефіцієнт конверсії показує кількість акцій, що їх отримано в обмін на конвертовану облігацію:

Розрахункова вартість інвестиційного сертифіката визначається виходячи з доходів від фондових цінностей, в які вкладає кошти інвестиційний фонд, виручки і витрат від операцій інвестиційного фонду на ринку цінних паперів:

Вартість варранта розраховується наступним чином:

Вартість опціону визначається виходячи з оцінки дії таких чинників: дивіденди на акцію, співвідношення поточної ринкової вартості акції з її ціною, визначеною в опціоні, термін дії опціону, безпечна відсоткова ставка, ступінь ризику:

1.3 Поняття портфеля фінансових інвестицій і класифікація його видів

Сучасне фінансове інвестування безпосередньо пов’язане з формуванням «інвестиційного портфеля». Воно базується на тому, що більшість інвесторів обирають для здійснення фінансового інвестування більше, ніж один фінансовий інструмент, тобто формують певну їх сукупність. Цілеспрямований підбір таких інструментів представляє собою процес формування інвестиційного портфеля.

Інвестиційний портфель представляє собою цілеспрямовано сформовану сукупність фінансових інструментів, що призначені для здійснення фінансового інвестування у відповідності до розробленої інвестиційної політики.

Оскільки на переважній більшості підприємств єдиним видом фінансових інструментів інвестування є цінні папери, для таких підприємств поняття «інвестиційний портфель» ототожнюється з поняттям «фондовий портфель» (або «портфель цінних паперів»).

Головною метою формування інвестиційного портфеля є забезпечення реалізації основних напрямів політики фінансового інвестування підприємства шляхом підбору найбільш доходних і безпечних фінансових інструментів. З урахуванням сформульованої головної мети будується система конкретних локальних цілей формування інвестиційного портфеля, основними з яких є:

· забезпечення високого рівня формування інвестиційного доходу в поточному періоді;

· забезпечення високих темпів приросту інвестованого капіталу у довгостроковій перспективі;

· забезпечення мінімізації рівня інвестиційних ризиків, пов’язаних з фінансовим інвестуванням;

· забезпечення необхідної ліквідності інвестиційного портфеля;

· забезпечення максимального ефекту «податкового щита» в процесі фінансового інвестування.

Розглянемо сучасні підходи до типізації інвестиційних портфелів підприємства, що забезпечують реалізацію конкретних форм його політики фінансового інвестування. Така типізація проводиться за низкою основних ознак (рис. 4).

Також можна класифікувати інвестиційні портфелі підприємства за спеціалізацією основних видів фінансових інструментів інвестування:

· портфель акцій;

· портфель облігацій;

· портфель векселів;

· портфель міжнародних інвестицій;

· портфель депозитних вкладів;

· портфель інших видів спеціалізації.

У сучасній інвестиційній практиці найбільш часто здійснюється формування комбінованого портфеля за першими двома ознаками – цілям формування інвестицій та рівню ризиків, що приймаються. Такими основними варіантами комбінованих типів інвестиційних портфелів є:

· агресивний портфель доходу (портфель спекулятивного доходу);

· агресивний портфель зростання (портфель прискореного зростання);

· помірний портфель доходу (портфель нормального доходу);

· помірний портфель зростання (портфель нормального зростання);

· консервативний портфель доходу (портфель гарантованого доходу);

· консервативний портфель росту (портфель гарантованого росту).

Рис. 4. Типізація інвестиційних портфелів підприємства за ознаками

Діапазон комбінованих типів інвестиційних портфелів може бути розширений в ще більшому ступені за рахунок їх варіантів, які мають проміжне значення цілей фінансового інвестування.

1.4 Оперативне управління портфелем фінансових інвестицій

Визначення цілей фінансового інвестування й типу інвестиційного портфеля, що реалізує обрану політику, дозволяє перейти до безпосереднього формування інвестиційного портфеля шляхом включення в нього відповідних фінансових інструментів. Процес формування інвестиційного портфеля здійснюється за наступними основними етапами (рис. 5).

Рис. 5. Основні етапи формування портфеля фінансових інвестицій

Приклад структурування портфеля за видами фінансових інструментів інвестування наведений в таблиці 2.

Таблиця 2.

Альтернативна структура портфеля за видами фінансових інструментів, %

| Види фінансових інструментів

|

Тип портфеля

|

| Консервативний

|

Помірний (компромісний)

|

Агресивний (спекулятивний)

|

| Державні короткострокові облігації

|

45

|

30

|

-

|

| Державні довгострокові облігації

|

35

|

25

|

15

|

| Довгострокові облігації підприємств

|

15

|

25

|

35

|

| Прості акції

|

5

|

20

|

50

|

| Всього

|

100

|

100

|

100

|

Управління інвестиційними грошовими потоками пов’язано не лише з формуванням, але й з постійною оперативною реструктуризацією портфеля фінансових інвестицій.

Під оперативним управлінням реструктуризацією портфеля фінансових інвестицій розуміють обґрунтування і реалізацію управлінських рішень, що забезпечують підтримання цільової інвестиційної спрямованості сформованого портфеля за параметрами його доходності, ризику і ліквідності шляхом ротації окремих його інструментів.

У процесі оперативного управління реструктуризацією портфеля фінансових інвестицій основну увагу має бути приділено виявленню динаміки факторів, які впливають на зниження рівня доходності, ризику і ліквідності фінансових інструментів, які входять до складу портфеля підприємства. До числа основних факторів, які негативно впливають на рівень доходності фінансових інструментів інвестування, відносяться наступні:

Рис. 6. Склад основних факторів, що знижують рівень доходності фінансових інструментів інвестування

Теорія оперативного управління портфелем фінансових інструментів інвестування виділяє два принципових підходи до здійснення цього управління – пасивний та активний. Ці підходи розрізняються як задачами, так і методами оперативного управління портфелем. Пасивний підхід до управління портфелем ґрунтується на принципі «слідування у фарватері ринку». Практична реалізація цього принципу означає, що реструктуризація портфеля фінансових інвестицій має чітко відображати тенденції кон’юнктури фондового ринку. Послідовники цього підходу вважають, що ефективність портфеля на 90% забезпечується структурою видів фінансових інструментів і лише на 10% – конкретними їх різновидами у рамках окремих видів. В найбільшій мірі пасивний підхід відображає менталітет формування консервативного типу портфеля.

Активний підхід до управління портфелем ґрунтується на принципі «випередження ринку». Практична реалізація цього принципу означає, що реструктуризація портфеля фінансових інвестицій має базуватися на прогнозних розрахунках ринкової кон’юнктури, а не відображати поточну її динаміку. Активний метод передбачає також глибоку індивідуалізацію методів прогнозування кон’юнктури фондового ринку, заснованого переважно на фундаментальному його аналізі. В найбільшій мірі активний підхід до управління портфелем відображає менталітет агресивного його формування. При пасивному підході до оперативного управління портфелем основна увага приділяється забезпеченню глибокої його диверсифікації у рамках окремих видів фінансових інструментів.

Одним із методів, характерних для цього підходу до управління, є також імунізація портфеля, спрямована на зменшення відсоткового ризику по борговим цінним паперам. Сутність цього методу полягає в підборі до портфелю боргових цінних паперів з періодом обігу, в рамках якого відсоткова ставка на фінансовому ринку прогнозується незмінною. При активному підході до оперативного управління портфелем основна увага приділяється пошуку і придбанню недооцінених фінансових інструментів інвестування.

Цей підхід використовує так званий «Метод Грехема» – інвестиційну теорію, яка стверджує, що найбільш ефективною стратегією управління є формування портфеля за рахунок таких фондових інструментів, ринкові ціни на які нижчі за їх реальну внутрішню вартість (вирахувану на основі оцінки вартості чистих активів компанії). Складність оперативного управління портфелем фінансових інвестицій визначає необхідність широкого використання в цьому процесі сучасних комп’ютерних технологій. Програмні продукти, пов’язані з використанням таких технологій, повинні забезпечувати моніторинг основних параметрів окремих фінансових інструментів і портфеля фінансових інвестицій в цілому, визначати напрями і строки реструктуризації портфеля за основними видами і різновидами фінансових інструментів, формувати найбільш ефективні альтернативні проекти наказів брокеру на здійснення необхідних угод.

У середньовічній Англії брокером називали служителя в шинку або таверні, що розкривав пивні й винні бочки, пробиваючи їхнім спеціальним ломиком, і наповнював протягнені йому кружки відвідувачів.

2. Міжнародна діяльність на ринку фінансових інвестицій: інвестування у звичайні акції

2.1 Фінансові інвестиції

В умовах переходу до ринкової економіки виникає ще одне джерело нарощування капіталу і фінансування відтворення – фінансові інвестиції. Слід відзначити, що фінансові інвестиції хоча і набувають все більшого поширення, однак і на сьогоднішній день залишаються відносно новим та недостатньо дослідженим явищем у діяльності суб’єктів господарювання. Ситуація ускладнюються і тим, що в Україні дане питання отримало недостатньо уваги у науковій та професійній літературі. Отже, вищезазначене свідчить про актуальність досліджуваної теми та про необхідність її подальшого вивчення.

В сучасних економічних умовах зростає потреба в достовірній обліковій і податковій інформації про діяльність суб'єктів господарської діяльності. Без такої інформації неможливо зробити висновок про ефективність господарської діяльності підприємства, правильність застосування законодавства, своєчасність сплати податків тощо. Об'єктивна інформація про діяльність окремих господарських суб'єктів дає можливість контролювати відповідність діяльності підприємства тим чи іншим правилам, законам і інструкціям, що регламентують його роботу. Інвестиційна діяльність підприємства підпорядкована певній інвестиційній політиці, розробленій підприємством в складі його фінансової стратегії. Основною ціллю інвестиційної політики є забезпечення найефективніших шляхів розширення активів підприємства з позицій перспектив його розвитку і збільшення його ринкової вартості. З врахуванням цієї цілі зміст політики управління інвестиціями підприємства можна сформулювати наступним чином: інвестиційна політика представляє собою частину загальної фінансової стратегії підприємства, яка заключається у виборі і реалізації найефективніших шляхів розширення об'єму його активів для забезпечення основних напрямків його розвитку.

2.2 Економічна сутність та класифікація фінансових інвестицій

Загальна характеристика інвестицій

Як показують розрахунки за тривалий період часу, у середньому приблизно одну третину обсягу фінансових коштів підприємств різних галузей економіки України становлять інвестиції (одноразові капітальні витрати).

Інвестиції — це довгострокові вкладення капіталу у підприємницьку діяльність (для одержання прибутку). Той, хто має капітал і вкладає його у ту чи іншу комерційну справу, називається інвестором, й сам процес вкладення капіталу — інвестуванням (довгостроковим фінансуванням). У будь-якій підприємницькій діяльності інвесторами можуть бути як юридичні, так і фізичні особи, тобто як підприємства, так і окремі власники капіталу. Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, тобто за їхнім функціонально-елементним складом.

Залежно від того, де вкладається капітал (у межах країни чи за кордоном), виокремлюють внутрішні (вітчизняні) й зовнішні (іноземні) інвестиції.

У свою чергу, внутрішні інвестиції поділяються на фінансові та реальні, а зовнішні — на прямі й портфельні.

Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що їх випускають підприємства або держава. За такого інвестування має місце переміщення титулів власності, котрі дають право на одержання нетрудового доходу. У літературі з питань політичної економії капітал у вигляді цінних паперів називається ще фондовим, або фіктивним, оскільки він не є реальним багатством і не має реальної вартості (на відміну від капіталу, вкладеного в різні сфери та галузі суспільного виробництва).

Реальні інвестиції — це вкладення капіталу у різні сфери та галузі народного господарства з метою оновлення існуючих і створення нових матеріальних благ, а як наслідок — одержання набагато більшого прибутку. Такі реальні інвестиції ще називають виробничими; проте в практиці господарювання за ними закріпилась інша назва — капітальні вкладення.

Зовнішні прямі інвестиції — це вкладення капіталу за кордоном, що за величиною становить не менше 10% вартості того чи того конкретного проекту, закордонні інвестиції, менші за 10% вартості здійснюваного за їх допомогою капітального проекту, називаються портфельними.

Періодичний аналіз співвідношення прямих і портфельних інвестицій має практичне значення для виявлення загальних масштабів і частки залучення іноземного капіталу у сферу розвитку й підвищення ефективності виробництва та інших напрямків діяльності суб'єктів господарювання. Ефективність довгострокового фінансування модернізації існуючих і будівництва нових виробничих і невиробничих об'єктів багато в чому залежить від пропорцій між державними та приватними інвестиціями. Природно, що з активізацією розвитку роздержавлення і приватизації власності, акціонування державних підприємств усе більшою ставатиме частка приватного капіталу в загальному обсязі інвестицій. Це сприятиме підвищенню рівня ефективності як внутрішніх, так і зовнішніх інвестицій.

За загальновживаним визначенням капітальні вкладення — це періодично здійснювані довгострокові витрати капіталу на відтворення основних фондів і об'єктів соціальної інфраструктури підприємства. З огляду на функціональну цілеспрямованість розрізняють валові й чисті капітальні вкладення.

Валові капітальні вкладення — це загальна сума одноразових витрат капіталу на просте й розширене відтворення виробничих основних фондів та об'єктів соціальної інфраструктури, а чисті — витрати лише на розширене відтворення. Величину чистих капіталовкладень неважко розрахувати; для цього із загального обсягу капітальних вкладень треба виключити розмір амортизаційних відрахувань, котрі використовуються, як відомо, на просте відтворення основних фондів та іншого майна підприємства.

За чинними на підприємствах системами планування та обліку до складу капітальних вкладень включають:

o вартість будівельно-монтажних робіт;

o вартість усіх видів виробничого устаткування, а також зарахованих до основних фондів інструментів та інвентарю;

o інші капітальні роботи й витрати.

До останніх належать: вартість земельних ділянок; роботи із глибокого розвідувального буріння на нафту, газ і термальну воду; проектні роботи; науково-дослідні роботи; вартість придбаних патентів і ліцензій; витрати на підготовку експлуатаційних кадрів для підприємств, що будуються, вартість нетитульних тимчасових споруд, необхідних за будівництва виробничих об'єктів тощо.

Співвідношення між переліченими видами капітальних витрат характеризує елементно-технологічну структуру капітальних вкладень. Позитивною тенденцією в динаміці цієї структури капітальних вкладень є поступове збільшення частки витрат на устаткування, інструмент та інвентар за відносного зменшення питомої ваги вартості будівельно-монтажних робіт.

В інвестиційній політиці підприємств та їхніх добровільних об'єднань дуже важливо приймати обґрунтовані рішення щодо відтворювальної структури капітальних вкладень, котра відображає співвідношення довгострокових витрат на просте й розширене (технічне переозброєння і реконструкція, розширення діючих підприємств, нове будівництво) відтворення основних фондів. Головна тенденція зміни відтворювальної структури капітальних вкладень протягом останніх років полягає в значному збільшенні частки витрат на технічне переозброєння та реконструкцію діючих підприємств у більшості галузей виробничої сфери.

За результатами спеціальних досліджень та оцінкою фахівців, оптимальним (або близьким до нього) можна вважати співвідношення витрат на просте й розширене відтворення основних фондів, яке дорівнює відповідно 35 і 65% від загального обсягу валових капітальних вкладень. Саме в такій пропорції нині змінюється відтворювальна структура валових капітальних вкладень у підприємства різних сфер і галузей економіки України. Співвідношення окремих часток загальної суми чистих капітальних вкладень становить орієнтовно: технічне переозброєння і реконструкція діючих промислових підприємств — 50—60; розширення підприємств — 15—20; нове будівництво — 20—35%.

Переважне спрямування капітальних вкладень на технічне переозброєння, реконструкцію та розширення існуючих підприємств триватиме і в найближчій перспективі розвитку народного господарства України.

2.3 Характеристика та класифікація фінансових інвестицій

Характеристика фінансових інвестицій

За чинним законодавством фінансова інвестиція — це господарська операція, яка передбачає придбання корпоративних прав, цінних папepiв, деривативів та інших фінансових інструментів. Інвестування вільних коштів у фінансові інструменти передбачає різні цілі, основними з яких є: одержання в майбутньому прибутку, перетворення вільних заощаджень у високоліквідні цінні папери, установлення контролю над підприємством-емітентом тощо.

Фінансові інвестиції — це активна форма ефективного використання вільного капіталу підприємства, яка має особливості у тому, що:

o здійснюється на більш пізніх стадіях розвитку підприємства, коли задоволені його потреби в реальних інвестиціях;

o дає можливість здійснювати зовнішнє інвестування в країні i за її межами;

o є незалежними видом господарської діяльності для підприємств реального сектора економіки, оскільки стратегічні завдання їх розвитку можуть вирішуватися тільки шляхом вкладень капралу до статутного фонду і придбання контрольних пакетів акцій інших підприємств;

o дозволяє підприємству реалізувати окремі стратегічні цілі свого розвитку більш швидко i дешево;

o підприємство має можливість вкладати кошти як в без ризикові інструменти, так i в спекулятивні, i, таким чином, здійснювати свою інвестиційну політику як консервативний або агресивний інвестор;

o потребує мінімум часу для прийняття управлінських рішень порівняно з реальними інвестиціями (проектами);

o виникає необхідність активного моніторингу i оперативності у прийнятті рішень при здійсненні фінансових інвестицій, оскільки фінансовий ринок має високі коливання кон'юнктури.

Переважно поняття фінансові інвестиції пов’язане з цінними паперами, цінні папери — це грошові документи, що засвідчують право володіння або кредитні відносини, визначають взаємини між особою, яка їх випустила (емітентом), та їхнім власником і передбачають, як правило, виплату доходу у вигляді дивідендів чи відсотків, а також можливість передачі грошових прав іншим особам. Цінні папери можуть бути іменними або на пред'явника. Іменні цінні папери передаються здебільшого способом повного індосаменту (передатним написом, який засвідчує перехід прав за цінним папером до іншої особи), а цінні папери на пред'явника обертаються вільно. Дуже важливо знати, що цінні папери можна використати для здійснення розрахунків між суб'єктами господарювання або як заставу для забезпечення платежів і кредитів. Акція — цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства, підтверджує членство в ньому і гарантує участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна за ліквідації акціонерного товариства.

Акції можуть бути іменними та на пред'явника, привілейованими і простими. Громадяни мають право бути власниками, як правило, іменних акцій. Обіг останніх фіксується в книзі реєстрації акцій відповідних товариств. До неї вносяться відомості про власника акцій, час їхнього придбання та кількість у кожного акціонера. Щодо акцій на пред'явника, то реєструється лише їхня загальна кількість.

Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на першочергову участь у розподілі майна акціонерного товариства в разі його ліквідації. Вони можуть випускатися із фіксованим у відсотках від їхньої номінальної вартості розміром щорічного дивіденду. Тоді дивіденди товариство мусить виплачувати в зазначеному розмірі, незалежно від абсолютної величини одержаного прибутку у відповідному році. У тому разі, коли прибуток відповідного року буде недостатнім, виплату дивідендів на такі акції треба проводити за рахунок резервного фонду акціонерного товариства.

Випуск усіх видів акцій акціонерним товариством здійснюється в розмірі його статутного фонду або на всю вартість майна державного підприємства в разі перетворення останнього на акціонерне товариство. До цього треба додати, що привілейовані акції можуть бути випущені на суму, що не перевищує 10% статутного фонду акціонерного товариства.

Облігацією є цінний папір, що засвідчує внесення її власником певної суми грошових коштів і підтверджує зобов'язання емітента повернути власнику облігації в обумовлений строк номінальну її вартість з виплатою фіксованого відсотка. Облігації всіх видів розповсюджуються серед юридичних і фізичних осіб на добровільних засадах.

Випускаються облігації двох видів:

o облігації внутрішньої державної та місцевої позик;

o облігації підприємств. Вони можуть бути іменними і на пред'явника, відсотковими та безвідсотковими (цільовими), такими, що вільно обертаються або з обмеженим обігом.

Облігації внутрішньої державної і місцевої позик випускаються на пред'явника. Обов'язковим реквізитом цільових облігацій має бути зазначення товару, під який вони випускаються. Облігації, що призначаються для відкритого продажу з наступним вільним обігом (крім безвідсоткових облігацій), повинні мати купонні листки на виплату відсотків.

Рішення про випуск облігацій внутрішньої державної та місцевої позик ухвалюють відповідно Кабінет Міністрів України і місцеві органи влади, а облігацій підприємств — емітент з оформленням відповідним протоколом. Підприємства (акціонерні товариства) можуть випускати облігації на суму не більше 25% від розміру статутного фонду і за умови повної оплати всіх раніше випущених акцій.

Кошти, одержані від реалізації облігацій позичкового характеру, направляються відповідно до державного та місцевого бюджетів, а також до позабюджетних фондів місцевих адміністрацій. Виплата доходу на придбані облігації здійснюється згідно з умовами їхнього випуску. Проте дохід на облігації цільової позики (безвідсоткові облігації) не виплачується. Власникам таких облігацій надається лише право придбати відповідні товари або послуги, під які випущено цей вид цінних паперів. Якщо ціна товару на момент його одержання перевищуватиме вартість облігації, то власник одержує товар за ціною, зазначеною в облігації, а коли товар стане дешевшим, власнику виплачується різниця між вартістю облігації та ціною товару.

Казначейські зобов’язання України — вид цінних паперів на пред'явника, що розміщуються тільки на добровільних засадах серед населення, засвідчують внесення власниками грошових коштів до бюджету і дають право на одержання фінансового доходу.

Випускаються три різновиди казначейських зобов'язань:

o довгострокові — з терміном чинності від 5 до 10 років;

o середньострокові — від 1 до 5 років;

o короткострокові — до одного року.

Рішення про емісію довго- і середньострокових казначейських зобов'язань ухвалює Кабінет Міністрів, а короткострокових — Міністерство фінансів України. Ціна продажу казначейських зобов'язань встановлюється залежно від часу їхнього придбання в межах строку чинності. Кошти від реалізації казначейських зобов'язань спрямовуються на покриття поточних видатків державного бюджету.

Ощадний сертифікат за формою і змістом — це письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку як самого депозиту, так і відсотків на нього. Ощадні сертифікати можуть бути строковими (під певний договірний відсоток на визначений термін) або до запитання, іменними та на пред'явника. Іменні ощадні сертифікати обігу не підлягають, їхнє відчуження іншим особам не допускається. Цей вид цінних паперів (як і облігації) фізичні особи можуть придбати тільки за рахунок особистих коштів, а підприємства (організації) — за рахунок чистого прибутку, що залишається в їхньому розпорядженні. Виплата доходу на ощадні сертифікати здійснюється за умови пред'явлення їх для оплати в банк-емітент. Якщо власник ощадного сертифікату вимагає повернення депонованих на певний термін коштів раніше за обумовлений строк, то йому виплачується менший відсоток, що узгоджується з власником у момент внесення ї коштів на депозитний рахунок.

Вексель є окремим видом цінних паперів, який засвідчує без умовне грошове зобов'язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Розрізняють простий і переказний вексель. Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власнику векселя після зазначеного строю відповідну суму. Переказний вексель (тратта) – це письмовий на каз векселедержателя (трасанта), адресований платнику (трасату) сплатити третій особі (ремітентові) певну суму грошей у визначений строк. При цьому трасат стає боржником тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, поставивши ш ньому свій підпис.

У процесі обігу вексель передається одним держателем іншому з допомогою передавального напису — індосаменту. Кожний індосант, як і векселедавець, несе відповідальність за акцепт та платіж за векселем. Вексельні зобов'язання можуть бути додатково гарантовані за допомогою авалю — вексельного поручництва. Своєчасна оплата векселя погашає всі вексельні зобов'язання. У разі відмови від платежу векселедержатель може вчинити судовим позов проти акцептанта. Крім того, якщо вексель не акцептоване або не оплачено, він має право вимагати сплати векселя способом регресу (зворотної вимоги) від інших відповідальних осіб (векселедавця, індосанта, аваліста), солідарне зобов'язаних перед векселедержателем.

В Україні донедавна в обігу перебував особливий вид державних цінних паперів, що засвідчував право власника на безоплатне одержання у процесі приватизації певної частки майна державних підприємств, — приватизаційні папери (майнові сертифікати) їхню емісію здійснював Національній банк України, а видачу громадянам України організовували місцеві відділення Ощадного банку України. Згідно з чинним законодавством України видані громадянам приватизаційні майнові сертифікати підлягали обміну на акції вітчизняних підприємств, що приватизувалися.

Сукупність різних видів цінних паперів, що випускаються і перебувають в обігу в Україні, поділяють на три групи. До першої з них належать пайові цінні папери, за якими емітент не несе зобов'язання повернути кошти, інвестовані в його діяльність, але які засвідчують участь у статутному фонді, надають їхнім власникам право на участь в управлінні справами емітента та одержання частини майна за ліквідації емітента. Друга група охоплює боргові цінні папери, за якими емітент бере на себе зобов'язання повернути у визначений термін кошти, інвестовані в його діяльність, але які не дають їхнім власникам права на участь в управлінні справами емітента. Третю групу становлять похідні цінні папери, механізм обігу яких зв'язаний із пайовими борговими цінними паперами та іншими фінансовими інструментами чи правами щодо них.

2.4 Класифікація фінансових інвестицій

Фінансові інвестиції групують за такими стратегічними напрямами:

o інвестиційні операції з традиційними інструментами;

o придбання похідних цінних паперів (деривативів);

o депозитні операції підприємств;

o пайова участь у спільних підприємствах.

Такі форми, як інвестиційні операції з традиційними інструментами i придбання дoxiдниx цінних паперів, були розглянуті раніше у цьому розділі. Спрямованість фінансових інвестицій багатьох підприємств за останній час все більш орієнтується на ринок цінних паперів. Різні інструменти цього ринку складають сьогодні приблизно 90% загального обсягу фінансових інвестицій підприємств.

Щодо депозитних операцій, то це одна з найбільш ефективних форм використання тимчасово вільних грошових коштів підприємства. Депозитні операції використовуються для короткострокового вкладання капіталу, а основною їх метою є генерування інвестиційного прибутку. Пайова участь у спільних підприємствах багато в чому подібна до реального інвестування, однак вона менш капіталоємна i більш оперативна. Зазвичай, інвестор, використовуючи цю форму фінансового інвестування, ставить за мету не стільки одержання високого доходу, а встановлення прямого впливу на господарську діяльність підприємства.

Залежно від мети інвестування, терміну перебування на підприємстві i ліквідності, фінансові інвестиції поділяють на довгострокові та поточні.

Довгострокові:

· інвестиції, що утримуються до їх погашення;

· інвестиції в асоційовані та дочірні підприємства;

· інвестиції у спільну діяльність;

· інші фінансові інвестиції;

Поточні:

· еквіваленти грошових коштів;

· інші поточні фінансові інвестиції;

Довгостроковими фінансовими інвестиціями є фінансові інвестиції на період понад один рік, а також yci інвестиції, що не можуть бути вільно реалізовані в будь-який момент.

Поточні інвестиції — це фінансові інвестиції терміном, що не перевищує одного року, які можуть бути вільно реалізовані в будь-який момент (окрім інвестицій, які є еквівалентами грошових коштів).

Інвестиції можуть бути класифіковані як еквіваленти, якщо вони:

· вільно конвертуються у відому суму грошових коштів;

· характеризуються незначним ризиком зміни вартості;

· мають короткий строк погашення, наприклад протягом трьох місяців.

Еквіваленти грошових коштів, як правило, утримуються для погашення короткострокових зобов'язань, а не для інвестиційних цілій.

До інших поточних інвестицій відносять:

1. Інвестиції терміном менше одного року (крім еквівалентів грошових коштів);

2. Інвестиції в асоційовані i дочірні підприємства, які придбані i утримуються для продажу протягом 12 місяців;

3. Інвестиції у спільну діяльність, які придбані i утримуються з метою подальшого продажу протягом 12 місяців;

Залежно від придбаних паперів фінансові інвестиції прийнято поділяти на пайові та боргові.

Пайові фінансові інвестиції характеризуються такими ознаками:

· засвідчують право власності підприємства на частку у статутному капіталі емітента корпоративних прав;

· виступають у вигляді пайових цінних паперів (акцій) або внесків до статутного капіталу інших підприємств;

· мають необмежений термін обігу;

· утримуються підприємством з метою одержання доходу за рахунок дивідендів або придбані з метою перепродажу чи одержання доходу за рахунок зростання ринкової вартості інвестицій.

На відміну від пайових, боргові фінансові інвестиції не надають права власності.

До них відносять інвестиції, які:

· виступають як боргові цінні папери (облігації);

· мають боргову природу;

· мають установлений термін обігу;

· утримуються підприємством до їх погашення з метою одержання доходу у вигляді відсотків або придбані з метою перепродажу й одержання доходу за рахунок зростання ринкової вартості інвестицій.

ЗАДАЧА 1

Таблиця 1.

Вихідні дані для розв’язання задачі

| Показники

|

Одиниця вимірювання

|

Значення

|

| 1. Ціна устаткування, що підлягає впровадженню, без ПДВ

|

грн

|

34450

|

| 2. Транспортні витрати*

|

% до ціни

|

5

|

| 3. Заготівельно-складські витрати*

|

% до ціни

|

1,9

|

| 4. Монтаж обладнання*

|

% до ціни

|

12

|

| 5. Обсяг виробництва:

|

|

|

| в базисному році

|

тонн

|

100

|

| в проектному році

|

тонн

|

115

|

| 6. Ціна 1 тонни продукції

|

грн

|

9180

|

| 7. Початкова вартість устаткування, що підлягає демонтажу

|

грн

|

34160

|

| 8. Витрати на демонтаж (від п. 7)

|

% від пункту 7

|

3

|

| 9. Маса устаткування, що здаватиметься як металобрухт

|

тонн

|

8

|

| 10. Ціна 1 тонни металобрухту

|

грн

|

1300

|

| 11. Реалізація демонтованого обладнання (залишкова вартість)

|

грн

|

10750

|

| 12. Обігові кошти підприємства (за базисний рік)

|

грн

|

6950000

|

| 13. Обсяг виробництва підприємства (за базисний рік)

|

грн

|

92675000

|

* Послуги здійснюють сторонні організації, розмір витрат вказаний без урахування ПДВ.

Інвестиційні витрати визначаються за формулою:

(11) [2] (11) [2]

де  – загальна сума інвестиційних витрат ; – загальна сума інвестиційних витрат ;

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ); – нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– витрати на демонтаж старого обладнання, що знімається з балансу; – витрати на демонтаж старого обладнання, що знімається з балансу;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання; – кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу; – балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються. – збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

1. Розрахуємо вартість нового обладнання.

Таблиця 2.

Розрахунок вартості нового обладнання

| Показники

|

Значення

|

| Ціна нового устаткування без ПДВ, грн.

|

34450

|

| Транспортні витрати, %

|

5

|

| Заготівельно-складські витрати, %

|

1,9

|

| Монтаж, %

|

12

|

| Сума, %

|

18,9

|

| Сума, грн.

|

6511,05

|

| Вартість обладнання без ПДВ, грн.

|

40961,1

|

| Вартість обладнання з ПДВ, грн. (помножити на 1,2)

|

49153,3

|

| Вартість обладнання з ПДВ, тис. грн.

|

49,1533

|

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 100 до 115 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 6950000 грн. За звітністю обсяги виробництва склали 92675000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 115 – 100 = 15 тонн за базисною ціною 9180 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9180 * 15 = 137700 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92675000 грн. (ОВ за звітністю) – 6950000 (обігові кошти)

137700 (приріст обсягу виробництва) –  . .

Приріст обігових коштів пропорційно приросту обсягу виробництва = 137700 * 6950000 / 92675000 = 10326,57 (грн)

3. Витрати на демонтаж – 4 % від початкової вартості обладнання, яке буде демонтуватись:

Д

= 34160 * 0,03 = 1024,8 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 8 тонн за ціною 1300 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 8 * 1300 *0,75 / 1,2 = 6500 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10750 * 0,75 / 1,2 = 6718,75 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 6718,75 + 6500 = 13218,75 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 40961,05 + 1024,8 + 10326,57 + 10750 – 13218,75 = 58035,88 грн.

Таблиця 3.

Зведена таблиця із результатами розрахунку

| Показники

|

Одиниця виміру

|

Числове значення

|

| Вартість нового обладнання (нові капіталовкладення) без ПДВ

|

грн

|

40961,05

|

| Вартість нового обладнання (нові капіталовкладення) з ПДВ

|

грн

|

49153,26

|

| Необхідні витрати на демонтаж

|

грн

|

1024,8

|

| Приріст обсягу виробництва у натуральному виразі

|

тонн

|

15

|

| Приріст обсягу виробництва у вартісному виразі за базисною ціною

|

грн

|

137700

|

| Приріст обігових коштів пропорційно приросту обсягу виробництва

|

грн

|

10326,57

|

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт

|

грн

|

6500

|

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству

|

грн

|

6718,75

|

| Загальний чистий прибуток від реалізації демонтованого обладнання

|

грн

|

13218,75

|

| Інвестиційні витрати

|

грн

|

58035,88

|

Відповідь: нові капіталовкладення з ПДВ становлять 40961,05 грн., інвестиційні витрати – 58035,88 грн.

ЗАДАЧА 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

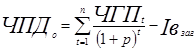

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо

) визначається так:

, ,

де  – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою: – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

, ,

де  – сума чистого додаткового прибутку, що очікується, грн.; – сума чистого додаткового прибутку, що очікується, грн.;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів; – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t ;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД

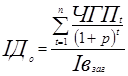

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

, ,

де ІДо

– індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД

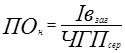

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

Недисконтований показник періоду окупності (ПОн

) визначається статичним методом і розраховується за наступною формулою:

, ,

де  – середньорічна сума чистого грошового потоку за період експлуатації проекту. – середньорічна сума чистого грошового потоку за період експлуатації проекту.

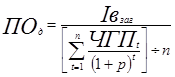

Дисконтований показник періоду окупності (ПОд

) визначається за наступною формулою:

. .

Таблиця 4.

Вихідні дані для розрахунку

| Показники

|

Одиниця вимірювання

|

Значення

|

| 1. Повні витрати 1 т продукції:

|

|

| базисний варіант

|

грн.

|

7690

|

| проектний варіант

|

грн.

|

7056

|

| 2. Оптово-відпускна ціна продукції:

|

|

| базисний варіант

|

грн. /т

|

9102

|

| проектний варіант

|

грн. /т

|

9120

|

| 3. Обсяги виробництва:

|

|

|

| базисний варіант

|

т/рік

|

90

|

| проектний варіант

|

т/рік

|

110

|

| 4. Інвестиційні витрати

|

грн.

|

67400

|

| 5. Амортизаційні відрахування у витратах на 1т продукції:

|

| базисний варіант

|

грн.

|

33,8

|

| проектний варіант

|

грн.

|

87,8

|

| 6. Ставка дисконту

|

%

|

22

|

| ставка дисконту

|

коефіціент

|

0,22

|

| 6а. Коефіціент дисконтування

|

коефіціент

|

1,22

|

| 7. Життєвий цикл проекту

|

років

|

5

|

| 8. Додатковий прибуток за рік

|

грн.

|

99960

|

| Додатковий чистий прибуток за рік

|

грн.

|

74970

|

| 9. Приріст амортизації за рік

|

грн.

|

6616

|

| 10. Чистий грошовий потік за рік

|

грн.

|

81586

|

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект

– Пбазис

= (Цпроект

– ПВпроект

) * ОВпроект

– (Цбазис

– ПВбазис

) * ОВбазис

= (9120 - 7056) * 110 – (9102 - 7690) * 90 = 99960 (грн)

ΔПч

= 99960 * 0,75 = 74970 (грн)

ΔА = Апроект

– Абазис

= 87,8 * 110 – 33,8 * 90 = 6616 (грн)

ЧГП = 74970 + 6616 = 81586 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – αt

= 1/(1+р)t

, тоді ЧПД розраховується за формулою:

. .

Розрахунок зведемо в таблицю.

Таблиця 5.

Розрахунок чистого приведеного доходу (у грн)

| Показники

|

Роки

|

Всього

|

| 0

|

1

|

2

|

3

|

4

|

5

|

|

| 1. Інвестиції

|

67400

|

|

|

|

|

|

67400

|

| 2. Чистий грошовий потік

|

0

|

81586

|

81586

|

81586

|

81586

|

81586

|

407930

|

| 3. Коефіціент дисконтування

|

1

|

0,8197

|

0,6719

|

0,5507

|

0,4514

|

0,3700

|

не вирахо-вується

|

| 4. ЧГП дисконтований

|

0

|

66873,77

|

54814,57

|

44929,97

|

36827,85

|

30186,76

|

233632,9

|

| 5. Кумулятивний потік

|

-67400

|

-526,23

|

54288,34

|

99218,31

|

136046,15

|

166232,91

|

не вирахо-вується

|

ЧПД = 166232,91 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6.

Розрахунок показників ефективності впровадження проекту

| Показники

|

Значення

|

| Чистий приведений дохід

|

166232,91

|

| Індекс (коефіціент) доходності

|

3,4664

|

| Середній чистий грошовий потік за рік недисконтований

|

81586

|

| Період окупності недисконтований

|

0,8261

|

| Середній чистий грошовий потік за рік дисконтований

|

46727

|

| Період окупності дисконтований

|

1,4424

|

Індекс (коефіцієнт) доходності

233632,9 / 67400 = 3,4664 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,4664 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

67400 / 81586 = 0,8261 (років);

б) дисконтований:

67400 / 46727 = 1,4424 (років)

Отже, недисконтований період окупності складає 0,8261 року, а дисконтований період окупності – 1,4424 року. І 0,8261, і 1,4424 менше 5 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок: за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Список використаної літератури

1 Міжнародний фінансово-інвестиційний менеджмент: Конспект лекцій для студ. спец. 7.050206, 8.050206 "Менеджмент зовнішньоекономічної діяльності", 8.050206.01 "Менеджмент митної системи" всіх форм навчання. – К. : НУХТ, 2009. – 83 с.

2 Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – 31 с.

3 «Альмаматер» - лекції для викладачів, інвестиційний менеджмент, тема 5: «Управління фінансовими інвестиціями підприємства» наявна на сайті: http://almamater.com.ua/modules/dokuwiki/lectures:investmanagement:topic5

[1]

«Альмаматер» - лекції для викладачів, інвестиційний менеджмент, тема 5: «Управління фінансовими інвестиціями підприємства» наявна на сайті: http://almamater.com.ua/modules/dokuwiki/lectures:investmanagement:topic5

[2]

Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – с. 24.

|